| СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты управления финансовыми ресурсами предприятия

1.1 Сущность, назначение и классификация финансовых ресурсов

1.2 Порядок формирования, распределение и использование финансовых ресурсов

1.3 Методы управления финансовыми ресурсами предприятия

2. Анализ управления финансовыми ресурсами предприятия (на примере СПК «Луч»)

2.1 Общая характеристика СПК «Луч»

2.2 Управления собственными финансовыми ресурсами СПК «Луч»

2.3 Управления заемными финансовыми ресурсами СПК «Луч»

3. Разработка направлений повышения эффективности управления финансовыми ресурсами СПК «Луч»

3.1 Финансовый леверидж как фактор повышения эффективности управления финансовыми ресурсами

3.2 Направления по улучшению структуры имущества СПК «Луч»

3.3 Повышение финансовых результатов деятельности СПК «Луч»

Список использованной литературы

ВВЕДЕНИЕ

Актуальность дипломной работы «Совершенствование управления финансовыми ресурсами предприятия» заключается в том, что рыночная экономика в Российской Федерации набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность любому хозяйствующему субъекту может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в их распоряжении. Для организации такого управления необходимо знать методологию и методику финансового менеджмента, уметь применять на практике его приемы. Финансовый менеджмент, или управление финансовыми ресурсами и отношениями, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта.

В процессе управления финансовой системой предприятия решаются вопросы получения, управления финансовых ресурсов и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

Финансовые ресурсы предприятия - это денежные средства, формируемые при образовании предприятия и пополняемые в результате производственно-хозяйственной деятельности за счет реализации товаров и услуг, выбывшего имущества организации, а также путем привлечения внешних источников финансирования.

Объектом исследования дипломной работы является сельскохозяйственный производственный кооператив «Луч» (далее СПК «Луч»).

Предметом исследования дипломной работы являются финансовые ресурсы СПК «Луч».

В связи с тем, что СПК «Луч» является предприятием агропромышленного комплекса, то необходимо выделить, некоторые особенности данной отрасли:

1. Результаты хозяйственной деятельности предприятия во многом зависят от природно-климатических условий региона.

2. Для сельского хозяйства характерна сезонность производства.

3. Сельское хозяйство отличается от других отраслей производства тем, что в нем часть продукции используется на собственные цели в качестве средств производства: семена, фураж, животные. Поэтому объем реализованной продукции меньше произведенной.

Основной целью дипломной работы, является разработка и обоснование путей совершенствования системы управления финансовыми ресурсами СПК «Луч».

Поставленная цель потребовала решения следующих задач:

- раскрытие теоретических аспектов управления финансовыми ресурсами предприятия;

- анализ управления финансовыми ресурсами СПК «Луч»;

- разработка основных направлений повышения эффективности управления финансовыми ресурсами СПК «Луч».

Анализируемый период охватывает 3 года работы предприятия, т.е. период с 2005 по 2007 годы.

Структурно дипломная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

В ведении раскрываются цель, задачи, актуальность и значение выбранной темы.

В первой главе рассматриваются теоретические основы управления финансовыми ресурсами предприятия. Она состоит из трех параграфов: в первом раскрывается сущность, назначение и классификация финансовых ресурсов. Во втором параграфе указывается порядок формирования, распределение и использование финансовых ресурсов, а в третьем – изучаются методы управления финансовыми ресурсами предприятия.

Вторая глава носит аналитический характер, который состоит из трех параграфов. В первом параграфе дана общая характеристика предприятия; во втором приведен анализ управления собственными финансовыми ресурсами предприятия, а в третьем параграфе – анализ управления заемными финансовыми ресурсами СПК «Луч».

Третья глава носит рекомендательный характер по поиску направлений повышения эффективности управления финансовыми ресурсами предприятия. Она состоит из трех параграфов. В первом параграфе рассматривается финансовый леверидж как фактор повышения эффективности управления финансовыми ресурсами; во втором – направления по улучшению структуры имущества, а в третьем – изучаются пути повышения финансовых результатов деятельности СПК «Луч».

При написании работы были использованы нормативно-правовые акты РФ и РТ, учебные пособия, монографии, периодические издания, а также финансовая отчетность СПК «Луч».

Общий объем дипломной работы 79 страниц, 16 рисунков, 15 таблиц, 6 приложения. Список использованной литературы включает 51 наименование.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ

1.1 Сущность, назначение и классификация финансовых ресурсов

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

Финансовые ресурсы предприятия - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства (15, с.13).

Финансовые ресурсы предприятия образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке (продажа своих акций, получение дивидендов, взятие кредитов и т.д.). Все это находит свое отражение в наличии огромного количества потоков денежных средств, финансовых зависимостей, образующих финансовые отношения. Их участниками являются:

- государственные органы, владеющие, распоряжающиеся и распределяющие государственные денежные ресурсы, возникающие в результате платежей и налогов и формирующие государственный и местный бюджеты;

- предприятия, учреждения и организации всех отраслей и сфер экономики и предпринимательства, получающие денежные средства от потребителей их продукции и расходующие последние на приобретение факторов производства, уплату налогов и накопления;

- население (семьи и индивиды), получающие деньги от государства, предприятий, предпринимателей в виде зарплаты, пенсий, стипендий, пособий, дарений и расходующие их на приобретение потребительских товаров и услуг и на накопление (20, с.245).

В условиях рыночной экономики финансисты оперируют чаще понятием «капитал», являющимся для финансиста-практика реальным объектом, на который он может постоянно воздействовать с целью получения новых доходов фирмы. В этом качестве капитал для финансиста - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это вовсе не значит, что чем ближе размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность во всем мире строится так, что разницу между финансовыми ресурсами и капиталом обнаружить невозможно. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

Принимая во внимание изложенное, можно сделать следующие важные выводы:

- если строго следовать ранее сделанной посылке, что все налоги и сборы, являясь частью финансовых обязательств фирмы, могут взиматься исключительно из ее доходов, то в качестве доходов в данном контексте можно использовать лишь вновь созданную стоимость фирмы за определенный промежуток времени, а вернее, ее валовой доход. По общепринятым в международной финансовой практике стандартам доходы любой фирмы в зависимости от вида ее деятельности принято разделять на доходы от операционной (основной), инвестиционной и финансовой деятельности;

- в практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они (29, с.169).

Различные авторы предлагают различную классификацию финансовых ресурсов предприятия в зависимости от того, какой фактор ложится в основу анализа, так Бланк И.А. предлагает следующую классификацию:

1. По титулу собственности формируемые предприятием финансовые ресурсы подразделяются на два основных вида - собственные и заемные. В системе управления финансовой безопасностью предприятия такое разделение финансовых ресурсов носит определяющий характер.

а) Собственные финансовые ресурсы характеризуют общую стоимость денежных средств предприятия и их эквивалентов, принадлежащих им на правах собственности, т.е. составляющих часть его собственного капитала.

б) Заемные финансовые ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемных финансовых ресурсов, формируемых предприятием для осуществления предстоящей хозяйственной деятельности, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

2. По группам источников привлечения по отношению к предприятию выделяют финансовые ресурсы, привлекаемые из внутренних и внешних источников.

а) Финансовые ресурсы, привлекаемые из внутренних источников, характеризуют собственную их часть, формируемую непосредственно на предприятии для обеспечения его развития. Основу собственных финансовых ресурсов, формируемых из внутренних источников, составляет чистая прибыль предприятия.

б) Финансовые ресурсы, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны как собственный, так и заемный капитал. Состав этой группы источников формирования финансовых ресурсов предприятия довольно многочисленный.

3. По временному периоду привлечения выделяют следующие виды финансовых ресурсов:

а) Финансовые ресурсы, привлекаемые на долгосрочной основе. Они состоят из собственных финансовых ресурсов предприятия, а также из заемных их видов, привлекаемых на срок более одного года. Совокупность собственного и долгосрочного заемного капитала, сформированного предприятием, характеризуется термином «перманентный капитал». Финансовые ресурсы, привлекаемые на долгосрочной основе, являются основным объектом управления процессом их формирования в системе финансовой безопасности предприятия.

б) финансовые ресурсы, привлекаемые на краткосрочной основе. Они формируются предприятием на период до одного года. В управлении финансовой безопасностью они используются обычно для удовлетворения временных хозяйственных потребностей предприятия.

4. По уровню удовлетворения финансовых потребностей предприятия совокупный объем сформированных финансовых ресурсов подразделяется следующим образом:

а) финансовые ресурсы, недостаточные для полного удовлетворения финансовых потребностей предприятия. Такой уровень формирования финансовых ресурсов не позволяет в полной мере обеспечить реализацию главной цели управления финансовой безопасности - создать достаточный потенциал устойчивого роста предприятия в

предстоящем периоде.

б) финансовые ресурсы, полностью удовлетворяющие финансовые потребности предприятия. Такое состояние формирования финансовых ресурсов характеризует полную их сбалансированность с объемом финансовых потребностей предприятия.

в) финансовые ресурсы, превышающие финансовые потребности предприятия. Такое состояние формирования финансовых ресурсов проявляется в ряде случаев при создании нового предприятия, в частности, акционерного общества (когда капитал формируется с учетом финансовых потребностей отдаленной перспективы), или на последних стадиях его жизненного цикла (когда инвестиционная активность предприятия снижается). Значительный избыток финансовых ресурсов над потребностью в них отнюдь не свидетельствует о более высоком уровне защищенности финансовых интересов предприятия, так как в этом случае реализуются угрозы потери стоимости капитала от инфляции, во времени и т.п. (11).

Профессор Поляк Г.Б. предлагает следующую классификацию (таблица 1.1.1.) финансовых ресурсов с указанием источника их пополнения.

Таблица 1.1.1 - Классификация финансовых ресурсов предприятия

| Финансовые ресурсы

|

Источник финансовых ресурсов

|

Примечание

|

| 1

|

2

|

3

|

| 1. Собственные финансовые ресурсы

|

| 1.1. Амортизация

|

Выручка от продаж (себестоимость)

|

Если амортизационный фонд не образован, амортизация «сливается» с прибылью

|

| 1.2. Прибыль валовая

1.2.1. Прибыль от продаж товаров, работ, услуг

1.2.2. Прибыль от прочей реализации

1.2.3. Сальдо внереализационных результатов (доходов)

1.2.4. Резервный фонд

|

Выручка от продаж

Доходы от прочей реализации

Внереализационные доходы

Валовая прибыль до налогообложения

|

В том числе от продажи ценных бумаг (маржа)

В том числе доходы от ценных бумаг и банковских депозитов

Фиксированный процент от уставного каптала для каждого вида коммерческих структур

|

| 1.3. Ремонтный фонд

|

Себестоимость

|

Если он выделен

|

| 1.4. Страховые резервы

|

Себестоимость или чистая прибыль

|

| 1.5. Прочие

|

В том числе приравненные к собственным, возврат ссуд, погашение дебиторской задолженности

|

| 2. Заемные финансовые ресурсы

|

| 2.1. Кредит банка

|

Ресурсы соответствующих кредиторов

|

| 2.2. Кредит иного финансового института

|

Ресурсы соответствующих кредиторов

|

| 2.3. Бюджетный кредит

|

Ресурсы соответствующих кредиторов

|

В том числе отсрочка налога

|

| 2.4. Коммерческий кредит

|

Ресурсы соответствующих кредиторов

|

Отсрочка платежа, в том числе вексельный кредит

|

| 2.5. Кредиторская задолженность

|

Ресурсы соответствующих кредиторов

|

Нормальная

|

| 2.6. Прочие

|

Ресурсы соответствующих кредиторов

|

В том числе из отраслевых централизованных фондов

|

| 3. Привлеченные финансовые ресурсы

|

| 3.1. Средства долевого участия в текущей и инвестиционной деятельности

|

Ресурсы соответствующих инвесторов

|

Могут быть средства других предприятий или местного бюджетов или фондов

|

| 3.2. Средства от эмиссии ценных бумаг

|

Ресурсы соответствующих инвесторов

|

За минусом расходов

|

| 3.3. Паевые и иные взносы членов трудового коллектива, юридических и физических лиц

|

Ресурсы соответствующих инвесторов

|

| 3.4. Страховое возмещение

|

Ресурсы соответствующих инвесторов

|

При наступлении страхового случая или срока страховки

|

| 3.5. Поступления платежей по франчайзингу, селенгу, аренде и т.д.

|

| 3.6. Прочие

|

В том числе благотворительная и спонсорская помощь

|

| 4. Специализированные финансовые ресурсы

|

| 4.1. Ассигнования из бюджетов и поступления из внебюджетных фондов

|

Средства бюджетного и внебюджетного фондов

|

В том числе в виде дотаций, субвенций, восстановления переплат и т.д.

|

Источник: Поляк Г.Б. Финансовый менеджмент, с.121.

Предложенная классификация строится на основании источников поступления финансовых ресурсов предприятия.

Таким образом, можно сказать, что финансовые ресурсы предприятия образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке. Финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования.

1.2 Порядок формирования, распределение и использование финансовых ресурсов

Основной целью формирования финансовых ресурсов предприятия является полное удовлетворение его финансовых потребностей, обеспечивающих предусмотренные темпы его устойчивого роста в предстоящем периоде.

С учетом этой цели процесс формирования финансовых ресурсов предприятия строится на основе следующих принципов:

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и состава финансовых ресурсов предприятия подчинен целям обеспечения устойчивого его роста на всех этапах стратегического периода. Обеспечение этой перспективности формирования финансовых ресурсов предприятия достигается в процессе долгосрочного планирования их объема и состава.

2. Выделение в общем объеме финансовых ресурсов инвестиционной их части. Общая потребность в инвестиционных ресурсах предприятия основывается на расчетах объемов инвестирования, обеспечивающего реализацию как корпоративной его стратегии, так и функциональных его стратегий, а также стратегий отдельных бизнес-единиц.

3. Обеспечение оптимальной структуры источников формирования финансовых ресурсов с позиций финансовой безопасности предприятия. Оптимальная структура источников формирования финансовых ресурсов обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.

4. Минимизация стоимости привлечения финансовых ресурсов по каждому из источников их формирования. Такая минимизация способствует снижению средневзвешенной стоимости капитала предприятия, а соответственно и росту уровня его финансовой рентабельности.

Реализация этих принципов составляет основное содержание процесса управления формированием финансовых ресурсов предприятия в системе обеспечения его финансовой безопасности (42, с.51).

Успешное развитие предприятия при прочих равных условиях зависит от мобилизации всех источников получения финансовых средств.

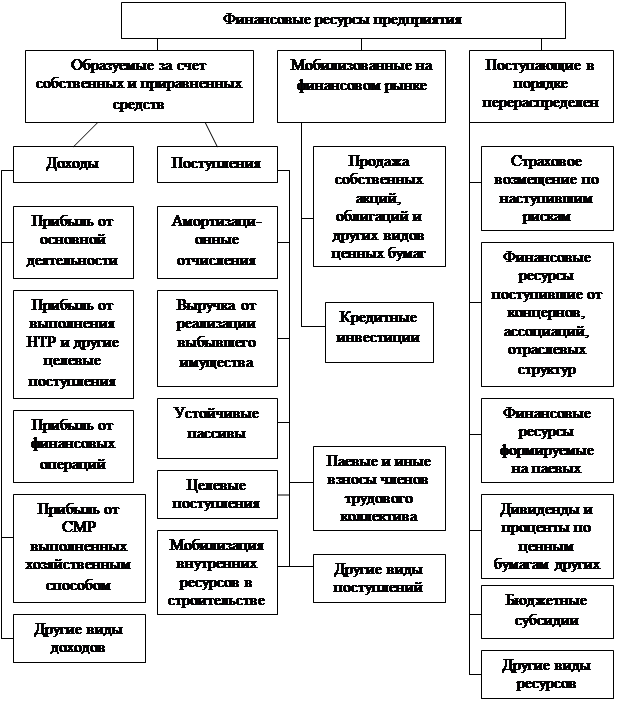

Источники формирования средств предприятия представлены на рисунке 1.2.1.

Из них наиболее важными для предприятия с точки зрения их величины и самостоятельности являются финансовые ресурсы, образуемые за счет собственных и приравненных к ним средств, а также заемные средства. При этом важно отметить, что каждый источник, приведенный на рисунке 1.2.1., характеризуется спецификой своего образования. Так, например, получение прибыли связано со многими обстоятельствами. Условно их можно разделить на четыре основные группы.

Первая группа - это выбор производства таких товаров и оказания услуг, которые пользуются спросом у населения (миссия предприятия).

Вторая группа - это умелое использование производственных и хозяйственных факторов, обеспечивающих выпуск товаров с издержками производства ниже общественно необходимых и высокого качества.

Третья группа связана с умением эффективно осуществлять сбыт продукции и снабжение производства сырьем, материалами и т.п. по приемлемым ценам.

Четвертая группа включает в себя факторы экономического роста на основе расширения производства, внедрения новых технологий, техники и освоения новых продуктов, позволяющих обеспечивать получение прибыли во все увеличивающихся размерах (19, с.165).

Рис. 1.2.1 - Источники формирования финансовых ресурсов предприятия

Потребности в финансовых средствах, как показывает практика, возникают в краткосрочном и долгосрочном планах. Основными их источниками являются собственные и заемные средства.

Практика выработала две формы их обеспечения. Одна представляет собой собственные средства, включающие в себя: уставный капитал, резервный фонд, фонды накоплений, целевые финансовые поступления, средства от других организаций и частных лиц, поступления от сдачи имущества в аренду, нераспределенную прибыль прошлых лет, прибыль отчетного года, другая - заемные средства, включающие в себя долгосрочные и краткосрочные кредиты и займы банков и организаций.

Вместе с тем практика свидетельствует о том, что собственные средства, как правило, используются на расширение производства, модернизацию оборудования и на долгосрочную перспективу. Наиболее предпочтительным источником подобного финансирования является нераспределенная прибыль. Но если этих средств не хватает, то прибегают к заемным средствам. Основными формами их получения являются кредиты, ссуды, лизинг и т.д.

В ходе текущей деятельности финансовые средства могут понадобиться на пополнение запаса на складе или оплату непредвиденных расходов. Эти потребности носят, как правило, краткосрочный характер. Их финансирование осуществляется преимущественно за счет заемных средств в форме взятия кредита. На практике различают две основные его формы - коммерческий и банковский кредиты.

Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде отсрочки платежа за проданные товары или предоставленные услуги. В развитых странах коммерческий кредит составляет 20-30% всех кредитных сделок. В России в силу нестабильной экономической среды и недостаточного количества эффективно-хозяйствующих субъектов рынка он получил несколько ограниченное распространение.

Банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (различные инвестиционные фонды, финансовые компании и др.).

Кредиты выдаются, как правило, под залог или гарантии. Наиболее распространенной формой обеспечения кредита являются банковские гарантии, товарораспорядительные документы, товары, недвижимое имущество, наличные депозиты и векселя.

Если заемщик не в состоянии выплатить ссуду, залог может перейти в собственность ссудодателя. Под залог могут быть выставлены счета дебиторов. В данном случае деньги, полученные в уплату за товар, отправляются в банк на счет ссудодателя. Положительной стороной данного вида финансирования является более низкий процент за получение кредита по сравнению с необеспеченным займом.

Особый вид обеспечения банковского кредита - залог недвижимости (земля и строения). В этом случае выдаваемые ссуды называются ипотечным кредитом (12, с.198).

Помимо вышеназванных кредитов в практике финансирования предприятий применяются такие формы, как: кредитная линия, аккредитив, факторинг, автоматически возобновляемый кредит, кредит с платежом в рассрочку, факторинг.

Кредитная линия. Банк дает фирме определенную сумму до определенной величины на повторяющейся основе и на короткий срок (как правило, до одного года) при условии, что у банка есть свободные средства. Цель кредитной линии заключается в ускорении процедуры займа денег, чтобы фирме не приходилось каждый раз подавать новую заявку на рассмотрение. Обычно банк начисляет комиссионные проценты на свои обязательства предоставить предприятию денежные средства в объеме неиспользованной кредитной линии.

Преимуществами в данном случае являются: достаточно легкий и незамедлительный доступ к финансированию в условиях стесненного денежного рынка, возможность использовать заемные средства в нужном объеме, немедленное возвращение долга при поступлении ожидаемых средств. Целесообразно пользоваться кредитной линией и тогда, когда предприятие работает по большим конкретным проектам в течение длительного времени и рассчитывает получать незначительные или не получать вовсе денежные средства до окончания работ. Недостатки кредитной линии объясняются необходимостью предоставлять имущественный залог и дополнительную финансовую информацию для банка-кредитора. Осуществляя заем по кредитной линии, предприятие иногда имеет компенсационный остаток (счет без начисления процентов) для конкретного банка. Этот остаток бывает в количестве процентного дохода с займа и, следовательно, увеличивает стоимость предоставленной ссуды. Компенсационный остаток может распространиться и на неиспользованную часть кредитной линии, тогда в данном случае размер процентной ставки уменьшается (25, с.138).

Аккредитив - документ, выпущенный банком и гарантирующий оплату переводного векселя клиента на определенную сумму в течение указанного периода. Фактически кредит банка заменяется кредитом покупателя, при этом риск продавца снижается до минимума. Оплата может быть произведена по представлении доказательств произведенной отгрузки или после выполнения других условий. Аккредитивы используются преимущественно в международной торговле.

Существуют различные виды аккредитивов, например товарный, обычно выставляемый в пользу третьей стороны, или подтвержденный, который предоставляется корреспондентским банком и гарантируется выставляющим банком. Преимущества такого вида финансирования состоят в том, что компании не требуется производить авансовые выплаты за отгрузку товара, используя средства, которые могут быть применены в другом коммерческом деле.

Автоматически возобновляемый кредит - соглашение между банком и заемщиком, в котором банк обязуется предоставлять ссуды до определенной общей суммы в течение соответствующего периода, при этом векселя являются краткосрочными (обычно 90 дней). Когда ссуда выплачена, денежные средства в объеме, равном выплаченной сумме, снова могут заимствоваться на условиях того же соглашения. Преимущества такого кредита - это возможность немедленного кредитования и минимальные ограничения (по сравнению с кредитной линией), а основной недостаток - ограничения, налагаемые банком.

Кредит с платежом в рассрочку требует ежемесячных выплат процентов и основной суммы ссуды. Когда сумма ссуды достигает определенного (небольшого) предела, предприятие может получить возможность повторно финансироваться по более низкой процентной ставке. Преимущество этого вида ссуды в том, что она обычно точно соответствует сезонным финансовым потребностям предприятия. Ссудный процент по кредиту может оплачиваться как при наступлении срока платежа (обычный процент), так и авансом (дисконтирование ссуды). Когда он выплачивается авансом, сумма заемных средств уменьшается, а реальная (действительная) процентная ставка увеличивается.

Факторинг - это один из наиболее дорогостоящих источников финансирования. Смысл его состоит в том, что предприятие (фирма) продает свои дебиторские счета с большой скидкой. Уровень скидки зависит от длительности дебиторской задолженности (невозвращение долгов) (45, с.147).

К внутренним счетам финансирования относят обычно ускорение инкассо дебиторских счетов и сокращение расходов.

Привлеченный капитал, как свидетельствует зарубежная практика, - это средство, поступающее на предприятие за счет займа ссудных организаций или через продажу долговых обязательств. Долгосрочные ссуды обычно дороже, чем краткосрочные, так как в долг идет более значительная сумма, а дата возврата денег удалена во времени. Долгосрочные ссуды, как правило, выдаются под определенное обеспечение (недвижимость, оборудование, ценные бумаги). Если фирма не в состоянии получить деньги у финансовой организации, она может выпустить в продажу облигации. Последние являются долговой распиской фирмы.

Собственный капитал создается за счет продажи акций. Новые акции, как свидетельствует опыт зарубежных стран, обычно выпускаются по более высокой стоимости, чем старые. Считается, что предприятие на протяжении какого-то времени добивается устойчивой эффективности своей работы, поэтому стоимость его акций должна быть выше первоначальной. Поскольку дивиденды не вычитаются из налогооблагаемой прибыли, последняя уменьшается на сумму дивидендов, а следовательно, может сложиться такое положение, что выгоднее будет брать кредит. Однако получить кредит на большую сумму денежных средств не всегда удается. Из вышеизложенного следует, что существуют различные источники финансирования. В связи с этим задачей руководства предприятия является поиск таких источников финансирования, которые обеспечивали бы получение денежных средств по самой низкой стоимости, а их использование приносило бы наибольшую прибыль. Распределение финансовых ресурсов предприятия представлено на рисунке 1.2.2.

Рис. 1.2.2 - Распределение финансовых ресурсов предприятия

Финансовые ресурсы предприятий направляются на следующие цели:

- финансирование затрат на производство и реализацию продукции, работ, услуг;

- реальные и финансовые инвестиции;

- образование денежных фондов специального назначения;

- платежей в бюджет и внебюджетные фонды;

- погашение кредитов и ссуд;

- благотворительные цели (51, с.425).

Таким образом, можно сказать, что финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности, а основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг.

1.3 Методы управления финансовыми ресурсами предприятия

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия (11, с.37).

Таким образом, управление финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

Управление финансовыми ресурсами предприятия осуществляется по следующим основным этапам.

На первом этапе изучается общий объем формирования финансовых ресурсов, соответствие темпов прироста собственного и заемного капиталов темпам прироста имущества и объема реализуемой продукции предприятия, динамика удельного веса собственных и заемных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования финансовых ресурсов, а также стоимость привлечения собственного и заемного капиталов за счет различных источников.

На третьем этапе анализа оценивается достаточность финансовых ресурсов, сформированных на предприятии в отчетном периоде.

На четвертом этапе, проводится оптимизация соотношения внутренних и внешних источников формирования собственных и заемных финансовых ресурсов (24, с.193).

Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Финансовый анализ проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности, что позволяет более эффективно управлять финансовыми потоками. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные (32, с.122).

I. Дескриптивные модели это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

Горизонтальный (временной) анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятия данной отрасли.

Трендовый анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т, е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем.

Вертикальный анализ - это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

Анализ относительных показателей (коэффициентом) - это расчет соотношений отдельных показателей позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез) (23, с.107).

II. Предикативные модели - это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.

III. Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с, ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов (32, с.123).

Любая из форм финансового анализа осуществляется по следующим основным этапам:

- отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации;

- аналитическая обработка отобранной исходной финансовой информации, формирование аналитической информации;

- интерпретация полученной аналитической информации;

- оценка результатов проведенного анализа;

- подготовка выводов и рекомендаций проведенного анализа.

В целом, ключевыми проблемами предприятий в области управления финансовыми ресурсами являются:

- управление финансовыми потоками;

- дефицит денежных средств;

- составление финансового плана, бюджетирование;

- освоение системы управленческого учета;

- антикризисное управление;

- разработка финансово-экономической стратегии;

- управление затратами;

- оргструктура финансовой службы и др. (43, с.8).

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы – бухгалтерии.

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера – способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде.

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе – балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

- если руководитель – профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

- руководитель, понимающий задачи и функции современной финансовой службы фирмы, но, не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы (24, с.262).

Таким образом, управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Обобщая все вышеизложенное можно сказать, что финансовые ресурсы предприятия - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Они образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке. Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг. Управление же финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ (на примере СПК «Луч»)

2.1 Общая характеристика СПК «Луч»

Объектом исследования дипломной работы является сельскохозяйственный производственный кооператив «Луч» (далее СПК «Луч»).

Юридический адрес кооператива: 446943, Россия, Самарская область, Клявленский район, село Ерилкино, ул. Центральная 1А.

Кооператив является добровольным объединением граждан на основе членства для совместной производственной и иной, не запрещенной законом хозяйственной деятельности, основанной на их личном трудовом и ином участии.

Кооператив имеет печать со своим наименованием, штамп, фирменные бланки, счета в банках в соответствии с действующим законодательством.

Паевой фонд кооператива составляет 4 940 493 (четыре миллиона девятьсот сорок тысяч четыреста девятьсот три) рубля.

Основная цель создания сельскохозяйственного СПК «Луч» заключается в увеличении объема производства и реализации сельскохозяйственной продукции, а также удовлетворение круглогодичного спроса населения Самарской области в продукции сельского хозяйства.

Основными видами деятельности кооператива являются: растениеводство, овощеводство, животноводство, птицеводство, переработка продукции растениеводства и животноводства, реализация продукции населению и иные виды деятельности, не запрещенные законодательством.

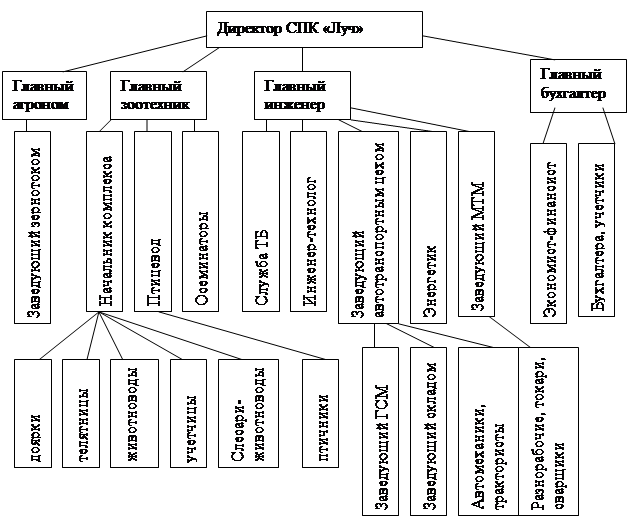

На сельскохозяйственном СПК «Луч» существует линейная структура управления. Сущность линейной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом - руководителем, который случает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Построим схему структуры подразделений СПК «Луч» (рис. 2.1.1).

Рис. 2.1.1 - Схема организационной структуры СПК «Луч»

Так как СПК «Луч» имеет небольшую численность работников (167 чел.- 2005 г., 148 чел.- 2006 г., 151 чел.- 2007 г.) и на предприятии отсутствуют сложные технологические процессы то, конечно же, применение линейной структуры управления является наиболее оптимальной. На предприятии 5 человек высокого звена: руководитель предприятия, главный агроном, главный зоотехник, главный инженер и главный бухгалтер. Основным требованием к ним является наличие высшего образования опыт работы по специальности не менее 3-х лет. У них в подчинении находятся специалисты среднего звена (наличие высшего или среднеспециального образования, опыт работы) и рабочие. В течении нескольких последних лет руководство предприятия уделяло много внимания повышению квалификации персонала (поездки на семинары, принятие участия в практических конференциях) и подготовки и переподготовки работников (освоение новой техники требовало повышения уровня образования).

Прибыль кооператива, оставшаяся после уплаты налогов и внесения иных обязательных платежей, распределяется следующим образом:

- в резервный фонд до достижения им размера не менее 105 паевого фонда;

- на дивиденды по дополнительным паям Членов и паям Ассоциированных членов не менее 30%;

- на кооперативные выплаты, распределяемые пропорционально трудовому вкладу Членов Кооператива.

Члены кооператива несут субсидиарную ответственность по обязательствам СПК «Луч» в размере 0,5% обязательного пая.

Рассмотрим основные технико-экономические показатели СПК «Луч» (таблица 2.1.1).

Таблица 2.1.1 - Основные технико-экономические показатели СПК «Луч» за 2005-2007 гг.

| Наименование показателей

|

Ед.

измер.

|

2005 г.

|

2006 г.

|

2007 г.

|

Отклонение (+,-)

|

| 2006г. к 2005г.

|

2007г. к 2006г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Площадь сельхоз. угодий:

- пашни

- луга

|

га.

га.

га.

|

4984

4010

974

|

4155

3217

938

|

4155

3327

828

|

-829

-793

-36

|

0

110

-110

|

| 2. Поголовье на конец года:

-КРС

-свиней

-птицы

|

гол.

гол.

гол.

гол.

|

1378

994

147

237

|

1531

1090

196

245

|

1557

1103

203

251

|

153

96

49

8

|

26

13

7

6

|

| 3. Произведено:

- зерновые

- молоко

- мясо

|

ц.

ц.

ц.

|

2212

897

176

|

3159

774

173

|

3187

793

178

|

947

-123

-3

|

28

19

5

|

| 4. Реализовано:

- зерновые

- молоко

- мясо

|

ц.

ц.

ц.

|

2178

871

132

|

3064

758

117

|

2993

758

124

|

886

-113

-15

|

-71

0

7

|

| 5. Среднегодовая численность персонала

|

чел.

|

167

|

148

|

151

|

-19

|

3

|

| 6. Среднемесячная заработная плата

|

руб.

|

5576

|

5983

|

6505

|

407

|

522

|

| 7. Выручка от продаж продукции, работ

|

тыс.руб.

|

18729

|

21804

|

29210

|

3075

|

7406

|

| 8.Себестоимость реализованной продукции

|

тыс.руб

|

19405

|

21004

|

28135

|

1599

|

7131

|

| 9. Валовая прибыль (убыток)

|

тыс.руб

|

-676

|

800

|

1075

|

1476

|

275

|

| 10.Объем субсидий

|

тыс.руб

|

2848

|

1959

|

3000

|

-889

|

1041

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Проведем анализ полученных в таблице 2.1.1 данных.

За 2006 г. площадь сельскохозяйственных угодий СПК «Луч» сократилась на 829 га. или 16,63%, а за 2007 г. осталась неизменной, при этом наибольший удельный вес этих площадей составляют пахотные земли (включая земли оставленные под «пар») – около 80%, оставшиеся земли используются как пастбища.

Поголовье скота, как и птицы, постоянно увеличивается, так в 2006 г. увеличение составило 153 гол. или 11,10%, а в 2007 г. – 26 гол. или 1,70%, при этом за последний отчетный год было приобретено 5 коров и 1 бык голландской породы (жирность молока которых составляет свыше 50%).

За анализируемый период объем произведенной продукции СПК «Луч» больше объема реализованной, что связано с использование части реализованной продукции для собственных нужд кооператива, так например, часть зерновых идет на корм скотине.

Изменение среднегодовой численности персонала вызвано, прежде всего, сезонностью сельскохозяйственных работ, т.е. в период посевных и уборочных работ производится дополнительный набор рабочих. Рост заработной платы в 2006 г. составил 407 руб., а в 2007 г. – 522 руб., что указывает на стимулирование персонала со стороны руководства предприятия.

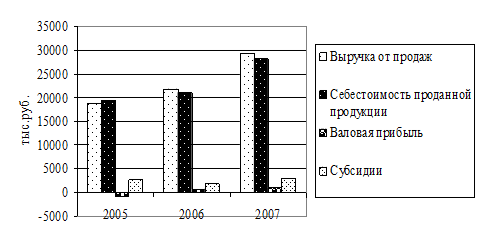

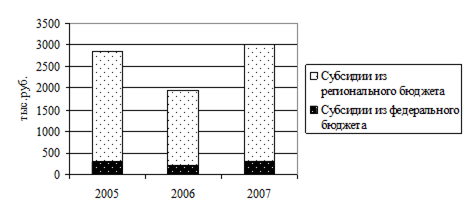

Анализ же финансовых результатов деятельности предприятия, показал динамику роста выручки от продаж, при этом увеличивается и себестоимость проданной продукции, но её удельный вес в структуре выручки сокращается, а значит, у предприятия увеличивается объем валовой прибыли, что указывает на рост эффективности производства СПК «Луч». При этом СПК «Луч» получает субсидии, как из федерального, так и регионального бюджетов, что позволяет стимулировать деятельность предприятия.

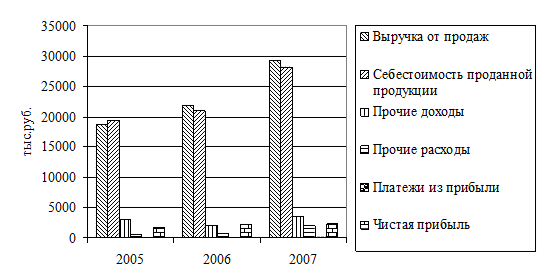

Для наглядности построим график отражающий динамику финансовых результатов деятельности СПК «Луч» за 2005-2007 гг. (рис.2.1.2).

Рис. 2.1.2 - Динамика финансовых результатов деятельности СПК «Луч» за 2005-2007 гг.

Проведем анализ результатов финансово-хозяйственной деятельности СПК «Луч» в разрезе отдельных видов деятельности: растениеводства и животноводства (таблица 2.1.2).

Основными источниками информации при анализе реализации продукции и прибыли предприятий АПК служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 90, 91, 99, ф. № 2 «Отчет о прибылях и убытках», ф. № 3 «Отчет об изменениях капитала», ф. № 7-АПК «Реализация продукции», ф. № 16-АПК «Баланс продукции», а также соответствующие таблицы плана предприятия.

Таблица 2.1.2 - Анализ финансово-хозяйственной деятельности СПК «Луч» за 2005-2007 гг. в разрезе видов деятельности

| Показатель

|

Годы, тыс.руб.

|

Абсолютное отклонение, тыс.руб.

|

Относительное

отклонение, %

|

| 2005

|

2006

|

2007

|

2006г. к 2005г.

|

2007г. к

2006г.

|

2006г.

к 2005г.

|

2007г. к

2006г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Выручка (нетто) от продажи товаров, работ, услуг – всего

в том числе:

- растениеводство

- животноводство

|

18729

8990

9739

|

21804

7632

14172

|

29210

11269

17941

|

3075

-1358

4433

|

7406

3637

2768

|

16,42

-15,10

45,52

|

33,97

47,65

19,53

|

| Себестоимость проданных товаров, работ, услуг – всего

в том числе:

- растениеводство

- животноводство

|

19405

9958

9447

|

21004

7699

13305

|

28135

11106

17029

|

1599

-2259

4158

|

7131

3407

3424

|

8,24

-22,68

30,56

|

33,95

30,68

25,17

|

| Прибыль (убыток) от продаж – всего

в том числе:

- растениеводство

- животноводство

|

-676

-968

292

|

800

-67

867

|

1075

163

912

|

1476

901

575

|

275

230

45

|

-218,34

-93,08

196,92

|

34,38

-343,2

5,19

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

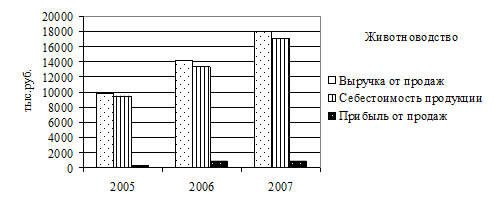

Анализ полученных в таблице 2.1.2 данных показал, что в 2006 г. объем продаж продукции растениеводства хуже, чем в 2007 г., при этом себестоимость в 2005 и 2006 гг. выше, чем полученная выручка, в следствии чего, растениеводство было убыточным для СПК «Луч» в 2005 и 2006 гг. В 2007 г. ситуация изменилась и предприятие получило прибыль от продаж, что вызвано в первую очередь улучшением технологического процесса производства (закуплены новые трактора с меньшими затратами на ГСМ и были приобретены новые сорта зерновых культур, урожайность которых на 35% выше ранее используемых). Животноводство же за все три года приносило прибыль от продаж, при этом объемы финансовых результатов постоянно возрастали, что вызвано постоянным повышением технического и технологического процесса производства, так например закупка нового оборудования (сепараторов) позволило увеличить объем перерабатываемого молока, а приобретение КРС голландской породы позволило повысить не только количество, но и качество продукции.

Для наглядности построим график отражающий динамику финансовых результатов деятельности СПК «Луч» за 2005-2007 гг. по видам деятельности (рис. 2.1.3. и 2.1.4.)

Рис. 2.1.3 - Динамика финансовых результатов СПК «Луч» за 2005-2006 гг. по растениеводству

Таким образом, СПК «Луч» благодаря усовершенствованию процессов производства сумело перейти из убыточного производства к прибыльному, а значит выбранная руководством предприятия финансовая стратегия является правильной.

Рис. 2.1.4 - Динамика финансовых результатов СПК «Луч» за 2005-2006 гг. по животноводству

Анализ производства продукции растениеводства целесообразно начинать с изучения её динамики и структуры, как в целом по предприятию, так и по отдельным культурам (таблица 2.1.3).

Таблица 2.1.3 - Анализ выполнения плана по производству продукции растениеводства СПК «Луч» за 2005-2007 гг.

| Вид продукции

|

План

|

Факт

|

Выполнение плана, %

|

| 2005 г.

|

| Зерновые, ц

|

2200

|

2212

|

101

|

| Овощи, ц

|

40

|

43

|

107

|

| Кормовые, ц. к.ед.

|

480

|

495

|

103

|

| Прочее, ц.

|

120

|

138

|

115

|

| 2006 г.

|

| Зерновые, ц

|

3200

|

3159

|

99

|

| Овощи, ц

|

40

|

45

|

112

|

| Кормовые, ц. к.ед.

|

500

|

503

|

101

|

| Прочее, ц.

|

120

|

126

|

105

|

| 2007 г.

|

| Зерновые, ц

|

3000

|

3187

|

106

|

| Овощи, ц

|

40

|

43

|

107

|

| Кормовые, ц. к.ед.

|

500

|

497

|

99

|

| Прочее, ц.

|

120

|

118

|

98

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.1.3 данных показал, что в 2005 г. план перевыполнен по всем видам продукции растениеводства, в 2006 г. не выполнен план по зерновым, а в 2007 г. по кормовым и прочей продукции. В целом же наблюдается наращивание объемов производства продукции растениеводства, что связано с усовершенствование технологических процессов на предприятии.

Аналогично анализу продукции растениеводства проводится анализ продукции животноводства.

Анализ производства продукции животноводства целесообразно начинать с изучения её динамики и структуры, как в целом по предприятию, так и по отдельной продукции (таблица 2.1.4).

Таблица 2.1.4 - Анализ выполнения плана по производству продукции животноводства СПК «Луч» за 2005-2007 гг.

| Вид продукции

|

План

|

Факт

|

Выполнение

плана, %

|

| 2005 г.

|

| Поголовье КРС, гол.

-мясо, ц.

- молоко, ц.

|

950

30

900

|

994

26

897

|

105

87

100

|

| Поголовье свиней, гол.

-мясо, ц.

|

140

120

|

147

132

|

105

110

|

| Поголовье кур, гол.

-мясо, ц.

- яйца, р.

|

240

15

370

|

237

18

371

|

99

120

100

|

| 2006 г.

|

| Поголовье КРС, гол.

-мясо, ц.

- молоко, ц.

|

1050

30

770

|

1090

33

774

|

104

110

100

|

| Поголовье свиней, гол.

-мясо, ц.

|

200

130

|

196

128

|

98

98

|

| Поголовье кур, гол.

-мясо, ц.

- яйца, р.

|

245

10

360

|

245

12

365

|

100

120

101

|

| 2007 г.

|

| Поголовье КРС, гол.

-мясо, ц.

- молоко, ц.

|

1100

40

800

|

1103

38

793

|

100

95

99

|

| Поголовье свиней, гол.

-мясо, ц.

|

200

130

|

203

124

|

101

95

|

| Поголовье кур, гол.

-мясо, ц.

- яйца, р.

|

250

15

360

|

251

16

369

|

100

107

102

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.1.4 данных показал, что в 2005 г. плановое задание по поголовью скота (КРС, свиньи) перевыполнен, по поголовью кур недовыполнен на 1%, что связано с падежом молодняка вследствие не закупки вакцины. При этом по КРС не выполнен план по мясу и молоку, что связано с большим процентом брака из-за отсутствия необходимо оборудования для хранения и перевозки. В 2006 г. плановое задание по вес показателям у КРС и птицы перевыполнено, а по поголовью свиней план не полнен на 2%, что связано с недостатком свиней-производителей (хряков). В 2007 г. плановое задание по выращиванию поголовья как КРС, так и свиней и кур – выполнено. При этом не выполнен план по мясу и молоку по КРС, и по мясу свиней, что связано с не выполнением в 2007 г. плана по кормовым, в следствии чего, прирост живого веса по КРС и свиньям был ниже запланированного.

Таким образом, можно сказать, что в целом плановые показатели по животноводству СПК «Луч» выполняются, однако необходимо изыскать резервы увеличения продукции.

Обобщая все вышеизложенное, можно сказать, что СПК «Луч» эффективно функционирующее сельскохозяйственное предприятие, основная цель деятельности которого, заключается в увеличении объема производства и реализации сельскохозяйственной продукции, а также удовлетворение круглогодичного спроса населения Самарской области в своей продукции.

2.2 Управления собственными финансовыми ресурсами СПК «Луч»

Как говорилось в первой главе дипломной работы, финансовые ресурсы предприятия делятся на: собственный и заемные (привлеченные).

Собственные финансовые ресурсы характеризуют общую стоимость денежных средств предприятия и их эквивалентов, принадлежащих им на правах собственности, т.е. составляющих часть его собственного капитала. При этом они делятся на:

I. Привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает собственный капитал.

Собственный капитал предприятия принято делить на отдельные составляющие:

1. Уставный фонд (уставный капитал). Он характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд (резервный капитал). Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд специальных программ, фонд развития производства и другие. Порядок формирования и использование средств этих фондов регулируется уставом и другими учредительными и внутренними документами предприятия.

4. Нераспределенная прибыль. Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками и некоторые другие, отражаемые в первом разделе пассива баланса (7, с.276).

Проведем оценку структуры формирования собственных финансовых ресурсов СПК «Луч» за 2005-2007 гг., привлекаемые из внешних источников, на основании данных бухгалтерской отчетности, а точнее III раздела баланса (таблица 2.2.1).

Таблица 2.2.1 - Анализ структуры формирования собственных финансовых ресурсов привлекаемые из внешних источников СПК «Луч» за 2005-2007гг.

| Показатель

|

2005 г.

|

2006 г.

|

2007 г.

|

Отклонение, тыс.руб.

|

| тыс.руб.

|

удел. вес,

%

|

тыс.руб.

|

удел. вес,

%

|

тыс.руб.

|

удел. вес,

%

|

2006г. к 2005г.

|

2007г. к 2006г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| III. Капитал и резервы

|

Уставный капитал

|

4940

|

14,73

|

4940

|

12,69

|

4940

|

11,25

|

0

|

0

|

Добавочный капитал

|

9653

|

28,79

|

9522

|

24,50

|

9522

|

21,68

|

-131

|

0

|

| Нераспределенная прибыль

|

4888

|

14,58

|

7008

|

18,01

|

9275

|

21,12

|

2120

|

2267

|

ИТОГО по разделу III.

|

19481

|

58,10

|

21470

|

55,17

|

23737

|

54,05

|

1989

|

2267

|

Баланс

|

33527

|

100,0

|

38915

|

100,0

|

43917

|

100,0

|

5388

|

5002

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

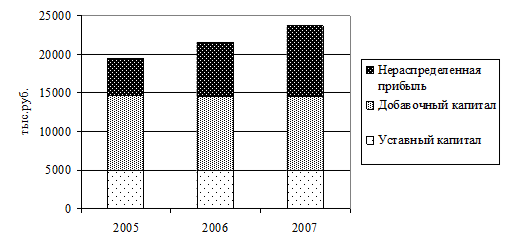

Анализ полученных в таблице 2.2.1 данных показал, что удельный вес собственных средств предприятия составляет свыше 50% валюты баланса СПК «Луч». При сокращении удельного веса собственных средств предприятия (2005 г. -58,10%, 2006 г. – 55,17%, 2007 г. – 54,05%), их объем возрастает, так за 2006 г. они увеличились на 1989 тыс.руб. или 10,21%, а в 2007 г. - на 2267 тыс.руб. или 10,56%. При этом объем уставного капитала СПК «Луч» за анализируемый период не изменился, а удельный вес сократился за три года на 3,48%. Добавочный капитал СПК «Луч» в 2006 г. сократился на 131 тыс.руб., а в 2007 г. остался неизменным, при этом его удельный вес также сократился за три года на 7,11%. Нераспределенная прибыль предприятия постоянно увеличивается, так в2006 г. она возросла на 2120 тыс.руб. или 43,37%, а в 2007 г. – на 2267 тыс.руб. или 32,35%,что указывает на рост финансовых результатов деятельности СПК «Луч». Однако имеющаяся нераспределенная прибыль предприятия не должна лежать «мертвым грузом», а должна направляться на расширение производства или его перевооружение.

Для наглядности построим график структуры формирования собственных финансовых ресурсов СПК «Луч» за 2005-2007 гг. (рис. 2.2.1.).

Рис. 2.2.1 - Динамика структуры формирования собственных финансовых ресурсов привлекаемые из внешних источников СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что собственные ресурсы СПК «Луч» постоянно увеличиваются, но при этом их удельный вес в структуре валюты баланса предприятия сокращается, что указывает на повышение финансовой зависимости СПК «Луч».

II. Привлекаемые из внутренних источников, характеризуют собственную их часть, формируемую непосредственно на предприятии для обеспечения его развития. Основу собственных финансовых ресурсов, формируемых из внутренних источников, составляет чистая прибыль предприятия и амортизационные отчисления (7, с.289).

Проанализируем собственные финансовые ресурсы, привлекаемые из внутренних источников, для чего предварительно составим аналитическую таблицу, отражающую финансовые результаты деятельности СПК «Луч» за 2005-2007 гг. (таблица 2.2.2).

Таблица 2.2.2 - Анализ структуры формирования собственных финансовых ресурсов привлекаемые из внутренних источников СПК «Луч» за 2005-2007 гг.

| Показатель

|

Годы, тыс.руб.

|

Абсолютное отклонение, тыс.руб.

|

Относительное отклонение, %

|

| 2005

|

2006

|

2007

|

2006 г. к 2005 г.

|

2007 г. к

2006 г.

|

2006 г.

к 2005 г.

|

2007 г.

К 2006 г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Выручка (нетто) от продажи товаров, работ, услуг

|

18729

|

21804

|

29210

|

3075

|

7406

|

16,42

|

33,97

|

| Себестоимость проданных товаров, работ, услуг

|

19405

|

21004

|

28135

|

1599

|

7131

|

8,24

|

33,95

|

| Прибыль (убыток) от продаж

|

-676

|

800

|

1075

|

1476

|

275

|

-218,34

|

34,38

|

| Прочие доходы

|

2999

|

2019

|

3440

|

-980

|

1421

|

-32,68

|

70,38

|

| Прочие расходы

|

536

|

678

|

2080

|

142

|

1402

|

26,49

|

206,78

|

| Прибыль (убыток) до налогообложения

|

1787

|

2141

|

2435

|

354

|

294

|

19,81

|

13,73

|

| Платежи из прибыли

|

0

|

21

|

168

|

21

|

147

|

-

|

700,00

|

| Чистая прибыль

|

1787

|

2120

|

2267

|

333

|

147

|

18,63

|

6,93

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.2.2 данных показал, что выручка от реализации продукции СПК «Луч» постоянно увеличивается, та к в 2006 г. она возросла на 3075 тыс.руб. или 16,42%, а в 2007 г. – на 7406 тыс.руб. или 33,97%. При этом также увеличивается и себестоимость производимой продукции, которая составляла в 2005 г. -103,61% от выручки, в 2006 г. – 96,33%, а в 2007 г. – 96,32%. В следствии сокращения удельного веса себестоимости в структуре выручки от продаж, валовая прибыль СПК «Луч» постепенно увеличивается, так в 2006 г. она увеличилась на 1476 тыс.руб. или 218,34%, в 2007 г. – 275 тыс.руб. или 34,38%. После получения прочих доходов, на 95% состоящих из субсидий из федерального и регионального бюджетов, и уплаты прочих расходов в распоряжении предприятия осталась прибыль до налогообложения, из которой СПК «Луч» уплачивает единый сельскохозяйственный налог. Таким образом, благодаря получаемым субсидиям СПК «Луч» получило чистую прибыль в размере 1787 тыс.руб, в 2005 г., 2120 тыс.руб. – в 2006 г. и 2267 тыс.руб. в 2007 г.

Для наглядности построим график динамики структуры финансовых результатов деятельности СПК «Луч» за 2005-2007 гг. (рис. 2.2.2.)

Рис. 2.2.2 - Динамика структуры финансовых результатов деятельности СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что СПК «Луч» - прибыльное сельскохозяйственное предприятие, основная деятельность которого приносит доход (за исключением 2005 г.), а благодаря получаемым субсидиям в распоряжении предприятия остается чистая прибыль, объем которой постоянно увеличивается.

Одним из собственных источников финансовых ресурсов СПК «Луч» является сумма амортизационных отчислений, объем которых за постоянно увеличивается (2005 г. – 1087 тыс.руб., 2006 г. – 1281 тыс.руб., 2007 г. – 1744 тыс.руб.), что связано с приобретением нового дорогостоящего оборудования (в 2006 г. было приобретено два трактора МТЗ и дополнительные насадки для них, в 2007 г. – рефрижератор для хранения мяса, а также сепараторы для переработки молочной продукции). На СПК «Луч» используется линейный способ начисления амортизации, когда суммы амортизационных отчислений исчисляются исходя из первоначальной стоимости объекта основных средств и нормы амортизации (исчисленной исходя из срока полезного действия этого объекта).

Для того, чтобы понять на что распределяются финансовые ресурсы СПК «Луч», необходимо рассмотреть структуру актива предприятия, т.е. его имущественное состояние на основании бухгалтерского баланса предприятия.

Для анализа структуры и динамики имущественного состояния СПК «Луч» проведем предварительные расчеты, результаты которых сведем в таблицу 2.2.3.

Таблица 2.2.3 - Анализ структуры распределения финансовых ресурсов СПК «Луч» за 2005-2007 гг.

| Показатель

|

Годы, тыс.руб.

|

Абсолютное отклонение, тыс.руб.

|

Относительное тклонение, %

|

| 2005

|

2006

|

2007

|

2006 г. к

2005г.

|

2007 г. к

2006г.

|

2006 г. к

2005г.

|

2007 г. к

2006г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| I. Внеоборотные активы

|

| Основные средства

|

18758

|

24903

|

26003

|

6145

|

1100

|

32,76

|

4,42

|

| Незавершенное строительство

|

0

|

119

|

119

|

119

|

0

|

-

|

-

|

| ИТОГО по разделу I.

|

18758

|

25022

|

26122

|

6264

|

1100

|

33,39

|

4,40

|

| II. Оборотные активы

|

| Запасы

|

9215

|

5366

|

6302

|

-3849

|

936

|

-41,77

|

17,44

|

| Дебиторская задолженность (в течение 12 месяцев)

|

931

|

1021

|

1203

|

90

|

182

|

9,67

|

17,83

|

| Денежные средства

|

0

|

14

|

838

|

14

|

824

|

-

|

5885,7

|

| ИТОГО по разделу II.

|

14769

|

13893

|

17795

|

-876

|

3902

|

-5,93

|

28,09

|

| Баланс (сумма строк 190+290)

|

33527

|

38915

|

43917

|

5388

|

5002

|

16,07

|

12,85

|

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Проанализировав полученные в таблице 2.2.3 данные можно сказать, что объем имущества предприятия постоянно увеличивается, так в 2006 г. оно возросло на 5388 тыс.руб. или 16,07%, а в 2007 г. – на 5002 тыс.руб. или 12,85%. При этом основной удельный вес в структуре имущества СПК «Луч» занимают внеоборотные активы (2005 г. - 55,95%, 2006 г. – 64,30%, 2007 г. – 59,48%), представленные основными средствами (земельными участками, техникой, административным зданием и производственными помещениями) и незавершенным строительством (телятник). Оборотные же активы в 2006 г. сократились на 876 тыс.руб. или 5,93%, а в 2007 г. – возросли на 3902 тыс.руб. или 28,09%. При этом в структуре оборотных средств СПК «Луч» в 2006 г. запасы сократились на 3849 тыс.руб. или 41,77%, дебиторская задолженность возросла на 90 тыс.руб. или 9,67, а и увеличились денежные средства предприятия на 14 тыс.руб. в 2007 г. же все показатели возросли, так запасы увеличились на 936 тыс.руб. или 17,44%, дебиторская задолженность – на 182 тыс.руб. или 17,83%, а денежные средства – на 824 тыс.руб. или 5,9 раза. Т.е. за последний отчетный год объем ликвидного имущества предприятия увеличился.

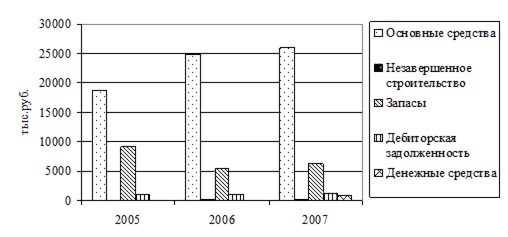

Для наглядности построим график динамики структуры имущества СПК «Луч» за 2005-2007 гг. (рис. 2.2.3.).

Рис. 2.2.3 - Динамика структуры имущества СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что финансовые ресурсы СПК «Луч», как собственные, так и заемные идут на формирование имущества предприятия. При этом объем имущества постоянно увеличивается, что связано с приобретением нового оборудования и развитием инфраструктуры СПК «Луч».

Обобщая все вышеизложенное можно сказать, что собственными финансовыми ресурсами СПК «Луч» являются: собственный капитал и амортизационные отчисления. Анализ же собственного капитала СПК «Луч» показал его постоянное увеличение, но при этом удельный вес его в структуре валюты баланса предприятия сокращается, что указывает на повышение финансовой зависимости предприятия. Объем амортизационных отчислений, так же постоянно увеличивается, что связано с приобретением нового дорогостоящего оборудования

2.3 Управления заемными финансовыми ресурсами СПК «Луч»

Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

Заемные финансовые ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемных финансовых ресурсов, формируемых предприятием для осуществления предстоящей хозяйственной деятельности, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовый обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кресты банков и краткосрочные заемные средства, различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия (12, с.94).

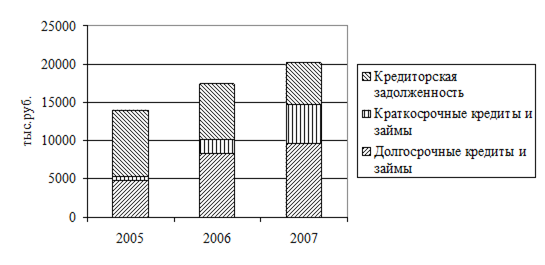

Проведем анализ структуры формирования заемных финансовых ресурсов СПК «Луч» за 2005-2007 гг. на основании данных бухгалтерской отчетности, а точнее IV и V раздела баланса (таблица 2.3.1.)

Таблица 2.3.1 - Анализ структуры формирования заемных финансовых ресурсов СПК «Луч» за 2005-2007 гг.

| Показатель

|

2005 г.

|

2006 г.

|

2007 г.

|

Отклонение, тыс.руб.

|

| тыс.руб.

|

удел. вес,

%

|

тыс.руб.

|

удел. вес,

%

|

тыс.руб.

|

удел. вес,

%

|

2006г. к 2005г.

|

2007г. к 2006г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| IV. Долгосрочные обязательства

|

Займы и кредиты

|

4798

|

14,31

|

8313

|

21,36

|

9645

|

21,96

|

3515

|

1332

|

| ИТОГО по разделу IV.

|

4798

|

14,31

|

8313

|

21,36

|

9645

|

21,96

|

3515

|

1332

|

| V. Краткосрочные обязательства

|

| Займы и кредиты

|

500

|

1,49

|

1850

|

4,75

|

5000

|

11,38

|

1350

|

3150

|

| Кредиторская задолженность

|

8748

|

26,09

|

7282

|

18,71

|

5535

|

12,60

|

-1466

|

-1747

|

| ИТОГО по разделу V.

|

9248

|

27,58

|

9132

|

23,47