|

Прибыль и рентабельность как критерии надежности работы гостиничных комплексов

Содержание

Стр.

Введение…………………………………………………………………..………3

ГЛАВА 1. Теоретические основы прибыли и рентабельности как критериев надежности работы гостиничных комплексов……………...….7

1.1. Сущность прибыли и рентабельности, их функции и методы расчета…...7

1.2. Факторы, влияющие на прибыль и рентабельность гостиничных

комплексов……………………………………………………………………….18

1.3. Значение прибыли и рентабельности в обеспечении надежности работы

гостиничных комплексов…………………………………………………..……25

ГЛАВА 2. Оценка прибыли и рентабельности гостиницы ООО «Максима Заря»…………………………………………………………….…..30

2.1. Состояние показателей прибыли и рентабельности гостиницы ООО

«Максима Заря»………………………………………………………………30

2.2.Оценка факторов формирования прибыли и рентабельности гостиницы

ООО« Максима Заря»…………………………………………………….….37

2.3. Влияние прибыли и рентабельности на надежность работы гостиницы

ООО «Максима Заря»…………………………………………………..……53

ГЛАВА 3. Пути повышения прибыли и рентабельности как критериев надежности работы гостиницы ООО

« Максима Заря» и оценка их эффективности …………………………………………………………………59

Заключение…………………………………………………………….………..78

Список использованной литературы………………………………..………81

Введение

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

Работа предприятий гостиничного бизнеса в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции и услуг, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Так как прибыль характеризует абсолютную эффективность хозяйствования предприятий гостиничного бизнеса, то одним из не менее важных показателей эффективности работы предприятия, используемых для оценки его деятельности являются различные показатели рентабельности. Предприятие работает рентабельно в том случае, если доходы, полученные им в результате производственно-хозяйственной деятельности, превышают расходы на производство работ. Показатель абсолютной суммы прибыли при анализе результатов деятельности предприятия не может полностью охарактеризовать, хорошо или плохо оно работало, так как не известен выполненный объем работ. Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия, а так же определить место анализируемого предприятия среди других однотипных.

Прибыль и рентабельность, как основные финансовые показатели предприятия, являются, таким образом, показателями надежности и стабильного финансового состояния гостиничного комплекса, то есть отражают способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность.

Исследование сущности прибыли и рентабельности проводилось в научных трудах С.Л. Брю, Р. Дамари, Э. Дж. Долана и Д. Линдсея, Д. Б. Кларка, К.Р. Макконела, К. Маркса, Д. Миля, Ф. Найта, Д. Рикардо, П. Самуэльсона, А. Смита, И. Шумпетера и др.

Так же подобные аспекты и проблемы рассматриваются в учебных пособиях и монографиях таких российских авторов как Альбеков Ю.А., Бакаев В.В., Ковалев В.В., Савицкая Г.В., Согомонян С.А и других.

Целью написания данной дипломной работы является изучение теоретических и практических основ прибыли и рентабельности как критериев надежности работы ООО« Максима Заря», а также предложение мер и рекомендаций, направленных на их повышение.

Для достижения поставленной цели в ходе написания работы необходимо решить следующие задачи:

· раскрыть сущность прибыли и рентабельности, их функции и методы расчёта;

· выявить факторы, влияющие на прибыль и рентабельность гостиничных комплексов;

· определить значение прибыли и рентабельности в обеспечении надежности работы гостиничных комплексов;

· проанализировать прибыль и рентабельность гостиницы ООО «Максима Заря»;

· провести анализ факторов, влияющих на формирование прибыли и рентабельности гостиницы ООО« Максима Заря»;

· исследовать влияние прибыли и рентабельности на надежность работы гостиницы ООО« Максима Заря»;

· выработать практические рекомендации, а также предложить основные пути и мероприятия по укреплению финансового состояния гостиницы ООО« Максима Заря» и увеличению результатов деятельности и надежности функционирования организации.

Объектом исследования является гостиница ООО «Максима Заря». Предметом исследования является прибыль и рентабельность как критерии надежности работы гостиничного предприятия ООО «Максима Заря». Период, за который исследовалось предприятие 2007-2008гг.

При исследовании были использованы следующие методы: абстрактно - логический, расчётно-конструктивный, графический , сравнение синтез, обобщение, факторный анализ.

Основные материалы, послужившие информационной базой для выполнения работы: нормативно-правовые акты, учебные пособия, научные труды учёных, журнальные материалы, основные формы бухгалтерской отчётности, учредительные документы, и иная документация, характеризующая деятельность организации с различных сторон.

ГЛАВА 1. Теоретические основы прибыли и рентабельности как критериев надежности работы гостиничных комплексов.

1.1. Сущность прибыли и рентабельности, их функции и методы расчета.

Деятельность гостиничного комплекса в целом и его структурных подразделений (в том числе ресторанного хозяйства), отвечающая потребностям рыночной экономики, должно приносить прибыль. Представляя собой конечный результат, прибыль является основным показателем в системе текущих целей предприятия. Управление прибылью находиться в центре экономической деятельности предприятий, работающих на рынке. Прибыль создает условия или выступает как защитный механизм от банкротства предприятия, она так же обеспечивает конкурентоспособность предприятия, повышает его цену на рынке. Прибыль характеризует степень деловой активности предприятия, по ней определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль создает условия для решения социальных задач как на предприятии, так и в государстве в целом. И, на конец, прибыль выступает в качестве одного из главных обобщающих показателей эффективности хозяйственной деятельности предприятия, объема и качества произведенной продукции и оказанных услуг, уровня себестоимости, состояния производительности труда. Помимо этого, прибыль является важным фактором в оценке потенциальным инвестором возможностей компании. В гостиничном комплексе прибыль (убыток) от реализации услуг определяется как разница между выручкой от реализации продукции и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и затратами на производство и реализацию, включаемыми в себестоимость продукции и услуг гостиницы. Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. В предприятиях сферы услуг, которые относятся в большинстве к производству предприятия, создается прибавочный продукт и чистый доход. Они выступают источником прибыли на предприятии сферы услуг. Источником прибыли выступает прибавочный продукт или чистая прибыль. При экономическом подсчёте прибыль выступает как экономический показатель, в этом смысле она выступает как конечный финансовый результат деятельности предприятия, как результат превышения доходов над расходами. Прибыль имеет многогранное значение как для самого предприятия, так и для государства в целом. Прежде всего прибыль является главной целью предпринимательской деятельности, обеспечивающей дальнейшие перспективы его развития. Прибыль создает условия для защиты от банкротства предприятия. Она обеспечивает конкурентоспособность предприятия, повышает его рыночную цену: создает условия для решения социальных задач и для предприятия и для государства в целом. Прибыль выступает в качестве одного из главных обобщающих показателей эффективности хозяйственной деятельности.

Прибыль выполняет следующие функции:

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Определяющая роль прибыли требует правильного ее исчисления. От того, насколько обоснованно определена плановая прибыль, во многом будет зависеть успешная финансово-хозяйственная деятельность предприятия.

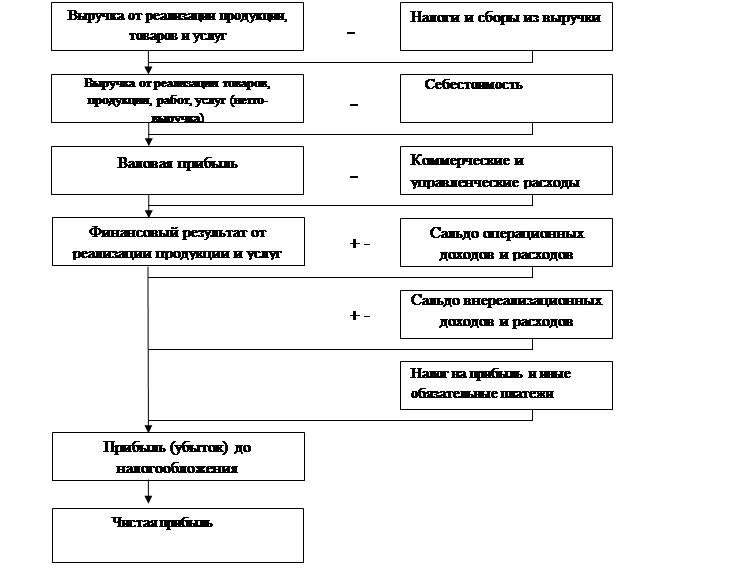

Прибыль является не только одним из целевых показателей деятельности фирмы, но и индикатором ее успешности. Поэтому оценка прибыльности и рентабельности представляет интерес для широкого круга пользователей отчетности. Основной формой отчетности, раскрывающей механизм формирования прибыли, является «Отчет о прибылях и убытках» (форма №2). Градация затрат и доходов, определяющая множественность показателей прибыли, не случайна. Обособление того или иного показателя обусловлено, в частности, тем обстоятельством, что в деятельности организации, в том числе в распределении генерируемого ею валового дохода, прямо или косвенно принимают участие разные группы лиц, имеющих отношение к данному предприятию; их интересы не обязательно совпадают, по крайней мере, не являются идентичными. И именно этим несовпадением определяется множественность видов прибыли и расходов.

Механизм формирования прибыли может быть представлен следующим образом:

Рис. 1. 1. Механизм формирования прибыли.

Очевидно, что с позиции различных групп лиц в ходе распределения совокупного дохода имеют неодинаковое значение соответствующие процедуры изъятия тех или иных расходов из валовых поступлений, приводящие к появлению очередного промежуточного результатного показателя. Этим обусловлено постепенное подключение к рассмотрению очередных видов доходов и расходов и, в связи с этим, расчета ряда промежуточных показателей прибыли, так же отражаемых в отчете. Целевой результатный показатель формы №2 – чистая прибыль.

По статье «Выручка от реализации товаров, продукции, работ, услуг (нетто-выручка)» отражается выручка от реализации продукции, товаров, услуг за вычетом налога на добавленную стоимость, акцизов и иных обязательных платежей и сборов.

По статье «Себестоимость реализации товаров, продукций (работ, услуг)» отражаются переменные расхода, приходящиеся на реализованную продукцию, т.е. затраты сырья и материалов, затраты труда, переменные накладные расходы и амортизационные отчисления производственного назначения.

Статья «Валовая прибыль» представляет собой расчетный показатель, определяемый как разница между двумя описанными выше статьями, т.е. нетто-выручкой и себестоимостью.

Постоянные расходы отчетного периода включают в себя коммерческие и управленческие расходы и отражаются по статьям:

1. Статья «Коммерческие расходы» характеризует затраты связанные со сбытом продукции (работ, услуг).

2. По статье «Управленческие расходы» отражается величина общехозяйственных расходов организации. Под управленческими понимаются расходы, не связанные непосредственно с производственным процессом или процессом оказания услуг. К ним относятся: административно-управленческие расходы, содержание общехозяйственного персонала, расходы по амортизации и ремонту основных средств общехозяйственного значения, расходы по оплате информационных, аудиторских и консультационных услуг.

По статье «Прибыль (убыток) от продаж» отражается финансовый результат от реализации продукции (услуг) и представляет собой расчетный показатель, определяемый как разница между валовой прибылью и коммерческими и управленческими расходами.

По статьям «Операционные доходы (расходы)» отражаются следующие доходы и расходы:

· Доходы и расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· Доходы и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности;

· Доходы и расходы от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров;

· Результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте;

· Доходы и расходы, связанные с участием в уставных фондах других организаций;

· Проценты за денежные кредиты;

· Доходы и расходы по операциям с тарой

По группе статей «Внереализационные доходы (расходы)» отражаются следующие доходы и расходы:

· Штрафы, пени, неустойки, начисленные за нарушения условий договоров;

· Доходы и расходы от безвозмездной передачи или получения активов;

· Поступления и перечисления в возмещение причиненных организации убытков;

· Убытки и прибыль прошлых лет, выявленные в отчетном году;

· Сумма кредиторской и дебиторской задолженности, по которым истек срок исковой давности;

· Сумма уценки и дооценки активов (за исключением внеоборотных активов);

· Принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации;

· Налог на добавленную стоимость, начисленный от внереализационных доходов в соответствие с законодательством;

· Прочие доходы и расходы от операций, непосредственно не связанных с реализацией товаров и иного имущества, признаваемые внереализационными.

В статьях «Внереализационные доходы (расходы)» отражаются так же чрезвычайные доходы и расходы. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности:

· Страховые возмещения;

· Стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Статья «Прибыль (убыток) до налогообложения» корректируется на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства.

По статье «Текущий налог на прибыль» отражается сумма налога на прибыль и иные обязательные платежи, рассчитываемые по данным налогового учета, т.е. с учетом ограничений на состав и величину расходов, отнесенных на затраты.

Механизм управления прибылью гостиничного и ресторанного бизнеса предполагает определение «порога рентабельности» (критической точки, точки безубыточности, точки самоокупаемости, точки перелома, точки разрыва и т.д.). В экономической литературе дано следующее определение этого понятия. Порог рентабельности[1]

– это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, а прибыль равна нулю. Зная порог рентабельности можно определить запас финансовой прочности предприятия. Разница между достигнутой выручкой (валовым доходом) и порогом рентабельности составляет запас финансовой прочности предприятия[2]

. Если выручка от реализации (валовой доход) опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается.

Характеристика результативности работы предприятия с помощью показателей прибыли не является полной. Дело в том, что прибыль — это абсолютный показатель. Так, одинаковая прибыль по итогам месяца может характеризовать конечный результат деятельности как небольшой гостиницы, так и крупного гостиничного комплекса. И здесь возникает очевидная проблема: декларированный финансовый результат (прибыль) одинаков, но ресурсные базы, с которых эта прибыль была получена, принципиально разнятся. Для оценки эффективности работы гостиничного комплекса недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает эффективно. Абсолютная величина прибыли не позволяет судить о доходности, рентабельности предприятия. Многие предприятия, получившие одинаковую сумму прибыли имеют различные объемы выручки, разные издержки, ресурсы. В этом отношении для оценки эффективности работы предприятия используется показатель рентабельности. Рентабельность выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов. Предприятие считается рентабельным, если в реализации продукции, работ, услуг оно покрывает все свои издержки и получает прибыль. Поэтому в широком смысле слова понятие рентабельность означает прибыльность, доходность. Экономическое содержание рентабельности тождественно понятию «прибавочная стоимость». Как экономическая категория рентабельность отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

По мере развития экономической теории определение понятия «рентабельность» постоянно уточнялось от самого простого определения -как доход, полученный от производства и реализации любого товара, до понятия чистой рентабельности. В настоящее время ее характеризуют с позиций двух уровней: микроэкономического и макроэкономического. Калькуляция рентабельности по существующей методике на макро- и микроуровнях различна. На уровне предприятия ее исчисление связано с процессом образования, а на государственном уровне с определением места рентабельности в доходе страны.

Наличие рентабельности позволяет удовлетворять экономические интересы государства, предприятия, работников и собственников. Объектом экономических интересов государства является та часть «рентабельности», которую уплачивает предприятие в виде налога на рентабельность и которую общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли рентабельности, остающейся в его распоряжении. За счет этой рентабельности предприятие решает производственные и социальные задачи своего развития. Интересы работников в увеличении рентабельности связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития.

Уровень рентабельности имеет огромное значение для предприятия:

· Он выступает в качестве одного из важнейших показателей оценки эффективности хозяйственной деятельности и качества работы предприятия;

· Повышение рентабельности обеспечивает экономическую стабильность предприятия, способствует укреплению финансового положения предприятия, повышает платежеспособность предприятия;

· Рост рентабельности повышает конкурентоспособность и увеличивает цену предприятия на рынке;

· Повышение рентабельности способствует решению социальных задач на предприятии и увеличивает доход работников.

Предприятия гостиничного комплекса должны использовать систему показателей рентабельности для оценки эффективности. Критерием эффективности деятельности предприятия является рост рентабельности. Сейчас существует множество показателей уровня рентабельности. Выбор того или иного показателя для расчета уровня рентабельности зависит от целей экономического анализа. В экономической практике наиболее распространёнными являются следующие показатели уровня рентабельности:

1.Уровень рентабельности предприятия и оборота предприятия характеризующий размер прибыли, приходящийся на 1 рубль товарооборота. Данный показатель должен иметь тенденцию к росту; для этого прибыль должна расти быстрее темпов роста товарооборота. При расчёте данного показателя, в числителе может стоять любая прибыль: прибыль от продаж, балансовая прибыль (прибыль до налогообложения), чистая прибыль, всё зависит от цели анализа.

2.Уровень рентабельности производственных фондов;

(1.1.1)

Данный показатель характеризует размер прибыли, приходящийся на 1 рубль производственных фондов или характеризует эффективность использования производственных фондов. Данный показатель в наибольшей степени отвечает его природе, так как прибыль создаётся в основном производственными фондами.

3.Уровень рентабельности капитала;

Рассчитывается как отношение чистой прибыли к капиталу предприятия.

(1.1.2) (1.1.2)

Данный показатель характеризует размер прибыли, приходящийся на 1 рубль капитала и характеризует эффективность использования всех средств предприятия (собственных и заемных). Уровень рентабельности капитала может рассчитываться по отношению к собственному и к заёмному.

Показатели для расчёта всех уровней рентабельности берутся из формулы №2(все виды прибыли) из первого и второго разделов актива баланса. Уровень рентабельности капитала является наиболее рыночным показателем, широко употребляемым для характеристики конкурентоспособности и цены предприятия на рынке.

Кроме названных показателей уровень рентабельности может рассчитываться и другими методами. Например, как отношение прибыли к основным средствам, оборотным средствам, отношение прибыли к издержкам, к фонду заработной платы.

Итак, финансовые результаты деятельности гостиничных комплексов характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

1.2.

Факторы, влияющие на прибыль и рентабельность гостиничных комплексов

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности предприятия. Эти показатели отражают все стороны деятельности предприятия: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Возможность того или иного объёма прибыли зависит от влияния определенных факторов. Все факторы подразделяются на две группы:

1.Объективные факторы (факторы внешней среды) не зависят от деятельности предприятия.

2.Субъективные факторы (факторы внутренней среды) зависят от деятельности предприятия.

К внешним факторам относятся - экономическая ситуация в стране, уровень инфляции, острота конкурентной борьбы на рынке, соотношение конъюктуры рынка (бывает высокая и низкая) или соотношение спроса и предложения, налоговая и кредитная политика, тарифы на товары или услуги, цены на сырье и товары. Один из этих факторов влияет на прибыль непосредственно, а другие через товарооборот и издержки.

К внутренним факторам относятся: тип или категория предприятия, и соответственно размер наценки на товары и услуги; уровень технической оснащённости предприятия, прогрессивность техники и технологий; объём, состав и характер производственных товаров и услуг; сумма и уровень издержек производственного обращения; объём и структура активов предприятия и их отдача.

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучается динамика выполнения плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции зависит от трех факторов первого уровня соподчинения:

· Объема реализации продукции (VРПобщ

), который может оказать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли

· Себестоимости (Сi

), этот фактор обратно пропорционален прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

· Уровня среднереализационных цен (Цi

) прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Так же проводится анализ затрат на производство по элементам и статьям калькуляции, с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции. В связи с тем, что отдельные виды затрат изменяются не одинаково в зависимости от оборота, анализ затрат следует проводить в разрезе отдельных статей.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованным влиянием на прибыль и рентабельность. Примером комплексного влияния может служить формула Дюпона:

(1.2.1) (1.2.1)

В данной формуле рентабельность собственного капитала зависит от рентабельности оборота, от отдачи активов, от структуры капитала. Совокупное влияние различных факторов на уровень рентабельности может быть оценено с помощью метода цепных подстановок. Используя этот метод и модель Дюпона, можно управлять рентабельностью, определять пути повышения рентабельности.

В течение производственного цикла на уровень рентабельности влияет ряд факторов, которые можно разделить на внешние связаны с воздействием на деятельность предприятия рынка, государства, географического положения и внутренние: производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность “очистить” показатели эффективности от внешнего воздействия. Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия,

т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм - конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики. Государственное вмешательства в экономику, которое проявляется в изменение законодательных основ деятельности рынка, изменение налогового бремени на предприятия, изменение ставок рефинансирования и т.д.

Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д.. Природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например, химической, машиностроительной и т.д. отраслей, и влекут за собой значительные издержки. Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а следовательно и на рентабельность косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятие, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Производственные факторы,

из курса экономической теории известно, что процесс производства состоит из трех элементов: средства труда, предметы труда и трудовые ресурсы.

В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

· Изменение объема и времени работы средств труда;

· Изменение количества предметов труда, непроизводительное использование средств труда;

· Изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем чтобы не снижались тепы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

· Повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

· Использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

· Повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Анализ факторов, оказывающих влияние на формирование прибыли и рентабельности имеет немаловажное значение, так как своевременно выявленные резервы и нахождение «тонких» мест в деятельности организации помогут более эффективно использовать ресурсы предприятия (материальные, денежные, трудовые).

На основании анализа формирования прибыли предприятия, факторов, обусловивших изменение показателей, можно разработать пути развития предприятия, которые позволят не только оставить прежний уровень прибыльности, но и значительно повысить его. Правильный выбор на правления анализа прибыли, четкое представление сильных и слабых сторон гостиничного комплекса, позволяют руководству принимать адекватные решения, снижать риск неудач, обеспечивать надежность предприятия, выявить неиспользованные мощности.

1.3. Значение прибыли и рентабельности в обеспечении надежности работы гостиничных комплексов.

Прибыль выступает основным источником финансирования производственного развития предприятия, социальных гарантий трудового коллектива, материального стимулирования работников, поэтому система ее распределения и использования имеет важное значение для обеспечения надежности работы гостиничных комплексов. Действующий порядок распределения прибыли заключается в том, что предприятие должно участвовать своей прибылью в формировании государственного бюджета, а оставшаяся часть прибыли должна быть распределена между собственником предприятия и собственником заемного капитала и других финансовых ресурсов в соответствии с заключенными договорами.

Общим для всех предприятий независимо от форм собственности является распределение прибыли в соответствии с действующим законодательством, уставом и коллективным договором на следующие цели: платежи в бюджет; формирование фонда накопления, фонда потребления, резервного фонда; на благотворительные цели; на выплату процентов за долгосрочный кредит; на уплату экономических санкций.

Фонд накопления создается для финансирования производственного развития предприятия: капитальных вложений, модернизации оборудования, нового строительства, реконструкции, приобретения оборудования, для погашения долгосрочных ссуд и процентов по ним, пополнения собственных оборотных средств, погашения расходов, связанных с выпуском и распространением акций, облигаций и других ценных бумаг, финансирования культурно-просветительной и оздоровительной работы среди работников предприятия и членов их семей, содержания оздоровительных лагерей и др. Таким образом, фонд накопления представляет собой источник средств предприятия, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения оборудования, оборотных средств и т.п. Фонд накопления свидетельствует о росте имущества предприятия, увеличения собственных его средств.

Фонд потребления представляет собой источник средств, зарезервированных хозяйствующим субъектом для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. Фонд потребления, формируемый за счет прибыли, направляется на следующие цели:

· На выплату единовременных вознаграждений по итогам работы за год;

· Выплату пособий;

· Оплату проезда;

· Выдачу беспроцентных ссуд;

· Установление надбавок к пенсиям работающих пенсионеров;

· Единовременные поощрения работников;

· Установление трудовых и социальных льгот;

· Выплату дивидендов, процентов по акциям и ценным бумагам.

Резервный фонд создается акционерными обществами, кооперативами, товариществами, и другими хозяйствующими субъектами. Он может быть создан на случай прекращения деятельности предприятия для покрытия кредиторской задолженности. Резервный фонд акционерного общества используется на выплату дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Акционерное общество дополнительно зачисляет в резервный фонд эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость.

Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности, является надежность. В общем смысле под надежностью предприятия понимается способность предприятия к безотказному, нормальному функционированию во времени. Экономическая надежность работы гостиничных комплексов - это способность гостиницы своевременно и в полном объеме удовлетворять экономические претензии и требования групп интересов. Надежность экономики предприятия отражает возможности предприятия, его способность решать комплексные задачи по производству разнообразной высококачественной продукции и оказанию услуг на основе сбалансированного и гармоничного развития всех его элементов, полного и наилучшего использования ресурсов в нестабильной и неопределенной рыночной среде и, таким образом, подъема материального и культурного уровня жизни общества. Составляющими надежности экономики гостиничных комплексов в этих условиях выступают: конкурентоспособность производства и продукции, инновационная деятельность, инвестиционная активность, финансовая устойчивость, способность предприятия к диверсификации, организационно-экономическая гибкость, уровень управления и др.

Прибыль и рентабельность, как основные финансовые показатели гостиничных комплексов, являются, таким образом, показателями надежности и стабильного финансового состояния предприятия, то есть отражают способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Если платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внутренняя его сторона, отражающая сбалансированность денежных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости капитала предприятие должно обладать гибкой структурой капитала, и уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности, нормального функционирования и как результат получения прибыли.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение надежности предприятия, а так же его устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, оптимальную структуру актива и пассива.

Важность и актуальность повышения надежности предприятий обуславливается следующими причинами:

· Низкая надежность (не выполнение заданных значений параметров работы предприятия, в частности, значений показателей финансовой устойчивости) может привести к банкротству предприятия, ведущему либо к ликвидации, либо к реорганизации предприятия.

· Отсутствие у предприятия необходимой надежности и как следствие низкая неплатежеспособность и недоверие партнеров существенно ограничивают возможности предприятия иметь достаточные финансовые ресурсы, в том числе и валютные, необходимые для обеспечения непрерывного процесса простого и расширенного воспроизводства.

· Высокая вероятность отказов в работе предприятия, что означает снижение надежности его работы, ведет к неритмичной работе, простоям, в конечном счете увеличению затрат на производство продукции и её удорожанию.

· Низкая надежность предприятия, как правило, отрицательно отражается и на качестве производимой продукции, что в современных условиях рынка потребителя становится недопустимым для предприятия, желающего преуспевать на рынке.

Таким образом, повышение надежности работы гостиничных комплексов в настоящее время не только необходимый компонент их дальнейшего успешного развития, но и возможность существования, своего рода гарантия от банкротства.

ГЛАВА 2.

Оценка прибыли и рентабельности гостиницы ООО «Максима Заря».

2.1. Состояние показателей прибыли и рентабельности гостиницы ООО «Максима Заря».

Гостиница «Максима Заря» расположена на северо-востоке столицы, по соседству с Всероссийским выставочным центром (ВВЦ, ранее ВДНХ). В результате реконструкции, завершившейся в 2005 году, «Максима Заря» представляет собой комфортабельную, современно оборудованную гостиницу, которая входит в число самых известных трехзвездочных гостиниц Москвы. Номерной фонд гостиницы составляет 684 номера. Загрузка гостиницы за 2007 год составила 60%, а за 2008 год – 70%. Будучи гостиницей ориентированной на бизнес туризм, «Максима Заря» предоставляет своим клиентам услуги четырех хорошо оборудованных конференц-залов.

Обеспечение эффективного управления функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением их анализировать. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы, и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и их чувствительность к управленческим воздействиям, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводиться сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности и перспективы.

Финансовый результат характеризуется обобщающими показателями эффективности текущей деятельности – объемом продаж (продукции, работ, услуг) и полученной прибылью. Он складывается по результатам процессов производства и реализации продукции. Финансовый результат коммерческой организации выражается в сумме полученных доходов или прибыли. Полученная в отчетном периоде прибыль определяет доходы собственников бизнеса, вознаграждение работников организации, налоговые поступления в бюджет. Финансовый результат – индикатор привлекательности коммерческой организации для партнеров по бизнесу, кредиторов и инвесторов. Поэтому большое значение в управлении предприятием отводится экономическому анализу прибыли и рентабельности.

В первую очередь рассмотрим состояние доходов предприятия ООО «Максима Заря» за 2007-2008 годы.

Таблица 1

Состояние доходов гостиницы ООО «Максима Заря»

за 2007-2008 годы.

| № п/п

|

Наименование показателей

|

Ед. измерения

|

За 2007 год

|

За 2008

год

|

Отклонение в тыс.руб.

|

Темп роста, в %

|

| 1

|

2

|

3

|

5

|

4

|

6

|

7

|

| 1.

|

Всего доходов

|

Т.р.

|

263 898

|

336 010

|

72 212

|

127.3

|

| 2.

|

Выручка

|

Т.р.

|

240 591

|

302 088

|

61 497

|

125.5

|

| - в % к стр. №1

|

%

|

91.1

|

90

|

-

|

2

|

| № п/п

|

Наименование показателей

|

Ед. измерения

|

За 2007 год

|

За 2008

год

|

Отклонение в тыс.руб.

|

Темп роста, в %

|

| 1

|

2

|

3

|

5

|

4

|

6

|

7

|

| 2.

|

Валовая прибыль

|

Т.р.

|

82 776

|

107 651

|

24 875

|

130.0

|

| - в % к стр. №2

|

%

|

34.4

|

35.6

|

-

|

1.2

|

| 3.

|

Прибыль от продаж

|

Т.р.

|

64 036

|

85 334

|

21 298

|

133.2

|

| - в % к стр. №2

|

%

|

26.6

|

28.2

|

-

|

1.6

|

| 4.

|

Операционные доходы

|

Т.р.

|

23 307

|

33 922

|

10 615

|

145.5

|

| - в % к стр. №1

|

%

|

8.9

|

10.0

|

-

|

1.2

|

| 5.

|

Внереализационные доходы

|

Т.р.

|

-

|

-

|

-

|

-

|

| - в % к стр. №1

|

%

|

-

|

-

|

-

|

-

|

Проанализировав данную таблицу можно сделать вывод, что всего доходов предприятия увеличились в 2008 году на 72 212 тыс. рублей по сравнению с предыдущим периодом. Так же наблюдается прирост валовой прибыли предприятия на 30% по сравнению с 2007 годом, а увеличение ее процентного содержания в выручке доказывает, что темп роста выручки превышает темп роста себестоимости. А увеличение доли прибыли от продаж в выручке так же свидетельствует о сокращении коммерческих расходов. Так же увеличились на 10 615 тыс. рублей операционные доходы от сдачи имущества в аренду.

Так же следует проследить состояние прибыли в зависимости от различных видов деятельности. Это можно сделать опираясь на данные, представленные в табл.2.

Таблица 2

Состояние прибыли по различным видам деятельности

гостиницы ООО «Максима Заря» за 2007-2008 года.

| № п/п

|

Наименование показателей

|

Ед. измерения

|

За 2007 год

|

За 2008

Год

|

Отклонение в тыс.руб.

|

Темп роста в %

|

| 1

|

2

|

3

|

5

|

4

|

6

|

7

|

| 1.

|

Прибыль от продаж

|

Т.р.

|

64 036

|

85 334

|

21 298

|

133.2

|

| 2.

|

Прибыль/убыток от операционной деятельности

|

Т.р.

|

-

9 491

|

11 258

|

20 749

|

-

|

| 3.

|

Прибыль/убыток от внереализационной деятельности

|

Т.р.

|

-

|

-

|

-

|

-

|

Как следует из расчётов, судя по приведенным данным очевиден устойчивый рост прибыли гостиницы по всем видам деятельности. Можно сделать вывод, что услуги данной гостиницы пользуются спросом на рынке, являются конкурентоспособными и безубыточными. В таблице 3 представлен анализ динамики прибыли.

Таблица 3

Анализ динамики прибыли

гостиницы ООО «Максима Заря» за 2007-2008 года.

| № п/п

|

Показатели

|

2007г.

|

2008г.

|

Отклонение отчетного от прошлого года, тыс. руб.

|

Отчетный год в % к прошлому году

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

Выручка от реализации товаров, продукции и услуг (без НДС) тыс. руб.

|

240 591

|

302 088

|

61 497

|

125.5

|

| 2

|

Себестоимость реализованных товаров, продукции, услуг, тыс. руб.

|

157 815

|

194 437

|

36 622

|

123.2

|

| 3

|

Валовая прибыль, тыс. руб.

|

82 776

|

107 651

|

24 875

|

130.0

|

| 4

|

Коммерческие расходы, тыс. руб.

|

6

|

17

|

11

|

283.3

|

| 5

|

Управленческие расходы, тыс. руб.

|

18 734

|

22 300

|

3 566

|

119.0

|

| 6

|

Прибыль (убыток) от продаж, тыс. руб.

|

64 036

|

85 334

|

21 298

|

133.2

|

| 7

|

Операционные доходы, тыс. руб.

|

23 307

|

33 922

|

10 615

|

145.5

|

| 8

|

Операционные расходы, тыс. руб.

|

44 293

|

61 706

|

17 413

|

139.3

|

| 9

|

Внереализационные доходы, тыс. руб.

|

-

|

-

|

-

|

-

|

| 10

|

Внереализационные расходы, тыс. руб.

|

-

|

-

|

-

|

-

|

| № п/п

|

Показатели

|

2007г.

|

2008г.

|

Отклонение отчетного от прошлого года, тыс. руб.

|

Отчетный год в % к прошлому году

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 11

|

Прибыль (убыток) до налогообложения, тыс. руб.

|

43 050

|

57 550

|

14 500

|

133.7

|

| 12

|

Чистая прибыль, тыс. руб.

|

22 560

|

37 497

|

14 937

|

166.2

|

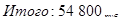

В 2008 году выручка гостиницы возросла на 125.5%, что выше темпа роста себестоимости предприятия, который в свою очередь составил 123.2%, ,следовательно, получаем прирост валовой прибыли на 24 875 тыс. рублей. Не смотря на увеличение управленческих расходов 3 566 тыс. рублей темпы роста прибыли от основной деятельности составил 133.2%. Превышение темпа роста операционных доходов над расходами, позволяет так же влиять на приращение прибыли до налогообложения на 14 500 тыс. рублей. И как следствие всего - чистая прибыль за отчетный период возросла на 14 937 тыс. рублей.

Показатели рентабельности предприятия также используются для анализа финансовых результатов наравне с прибылью. Рентабельность в отличие от прибыли является относительным показателем и дает представление об эффективности деятельности предприятия. Поэтому при рассмотрении динамики прибыли целесообразно также рассмотреть динамику показателей рентабельности изучаемого предприятия.

Таблица 4

Динамика показателей рентабельности

гостиницы ООО «Максима Заря» за 2007-2008 года.

| № п/п

|

Наименование показателей

|

Ед. измерения

|

За 2007

год

|

За 2008

Год

|

Откло-нение в %

|

| 1

|

2

|

4

|

5

|

6

|

7

|

| 1.

|

Рентабельность выручки

|

%

|

9.4

|

12.4

|

3

|

| 2.

|

Рентабельность собственного капитала (РСК)

|

%

|

37.4

|

42

|

4.6

|

| 3.

|

Рентабельность текущих затрат (РТЗ)

|

%

|

14.3

|

19.2

|

4.9

|

| 4.

|

Рентабельность основных фондов (РОснФ)

|

%

|

85.6

|

100.6

|

15

|

| 5.

|

Рентабельность оборотных фондов (РОбрФ)

|

%

|

48.5

|

54.8

|

6.3

|

| 6.

|

Рентабельность активов

|

%

|

30

|

35

|

5

|

| 7.

|

Рентабельность ФЗП (РФЗП)

|

%

|

121.4

|

164.9

|

43.5

|

| 8.

|

Рентабельность совокупных ресурсов (РСР)

|

%

|

27.5

|

33.2

|

5.7

|

Просматривается общая тенденция увеличения показателей рентабельности, что является положительным экстенсивным направлением развития предприятия и говорит о его стремлении максимально эффективно использовать как свой капитал, так и основные и оборотные фонды предприятия.

2.2. Оценка факторов формирования прибыли и рентабельности

гостиницы ООО

« Максима Заря».

Поскольку затраты и оборот гостиницы являются одним из главных факторов, влияющих на прибыль предприятия необходимо рассмотреть динамику и структуру этих двух факторов и проанализировать их.

Таблица 5

Динамика затрат

гостиницы ООО «Максима Заря» за 2007-2008 года.

| № п/п

|

Наименование статей издержек

|

2007г.

|

2008г.

|

Отклонение текущего года от прошлого года

|

Темп изменения,

в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.

|

Транспортные расходы, тыс. руб.

|

7 751,28

|

9 666,41

|

1 915,13

|

124,7

|

| 2.

|

Расходы на оплату труда,

тыс. руб.

|

67 500,00

|

76 860,00

|

9 360,00

|

113,9

|

| 3.

|

Отчисления на социальные нужды,

тыс. руб.

|

17 550,00

|

19 983,60

|

2 433,60

|

113,9

|

| 4.

|

Расходы на содержание зданий, сооружений и др.,

тыс. руб.

|

19 829,01

|

30 177,11

|

10 348,1

|

152,1

|

| 5.

|

Расходы на ремонт основных средств, тыс. руб.

|

27 881,82

|

41 067,79

|

13 185,97

|

147,2

|

| 6.

|

Амортизация основных средств, тыс. руб.

|

10 502,29

|

9 856,00

|

-646,29

|

93,8

|

| № п/п

|

Наименование статей издержек

|

2007г.

|

2008г.

|

Отклонение текущего года от прошлого года

|

Темп изменения,

в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 7.

|

Износ санитарной и спецодежды, столового белья, посуды, тыс. руб.

|

9 359,5

|

11 231,36

|

1 871,86

|

120

|

| 8.

|

Расход на топливо, газ, электроэнергию для производственных нужд, тыс. руб.

|

13 556,00

|

14 675,00

|

1 119,00

|

108,2

|

| 9.

|

Расходы на хранение, подработку, подсортировку и упаковку товаров, тыс. руб.

|

302,46

|

319,56

|

17,10

|

105,6

|

| 10.

|

Расходы на тару,

тыс. руб.

|

306,56

|

345,56

|

39,00

|

112,7

|

| 11.

|

Потери товаров и отходы, тыс. руб.

|

884,08

|

987,05

|

102,97

|

111,6

|

| 12.

|

Прочие расходы, тыс. руб.

|

1 132,00

|

1 584,56

|

452,56

|

140

|

| 13.

|

Итого издержки, тыс. руб.

|

176 555,00

|

216 754,00

|

40 199,00

|

122,7

|

| Товарооборот, тыс. руб.

|

240 591

|

302 088

|

61 497

|

125,5

|

Проанализировав издержки производства и обращения за два года, можно убедиться, что предприятию не удалось сократить издержки по основным статьям. Самый высокий прирост затрат наблюдается по статье расходы на ремонт содержание зданий и сооружений, учитывая рост издержек на содержание основных фондов, возможно, что основные фонды предприятия требуют более капитального ремонта. Большой прирост издержек наблюдается по транспортным расходам, износ санитарной и спецодежды. Так же значительная часть увеличения затрат приходиться на фонд заработной платы и социальные нужды. Несмотря на общее увеличение издержек предприятию удалось снизить затраты по статье амортизация основных средств.

Таблица 6

Исходные данные для расчета влияния факторов на общую сумму затрат гостиницы ООО «Максима Заря» за 2007-2008 годы.

| № п/п

|

Элемент затрат

|

Абсолютные значения, тыс. руб.

|

Структура затрат, %

|

| 2007г.

|

2008г.

|

+, -

|

2007г.

|

2008г.

|

+, -

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1.

|

Материальные затраты, тыс. руб.

|

79 870.71

|

108 469.84

|

28 599.13

|

38.74

|

44.32

|

5.58

|

| - в % к обороту

|

33,1

|

36

|

-

|

-

|

-

|

-

|

| 2.

|

Заработная плата, тыс. руб.

|

67 500,00

|

76 860,00

|

9 360,00

|

42.77

|

39.53

|

-3.24

|

| -в % к обороту

|

28,0

|

25,4

|

-

|

-

|

-

|

-

|

| 3.

|

Отчисления в фонд социальной защиты, тыс. руб.

|

17 550,00

|

19 983,60

|

2 433,60

|

11.12

|

10.28

|

-0.84

|

| -в % к обороту

|

7,3

|

6,6

|

-

|

-

|

-

|

-

|

| 4.

|

Амортизация основных средств, тыс. руб.

|

10 502,29

|

9 856,00

|

-646,29

|

6.65

|

5.07

|

-1.58

|

| -в % к обороту

|

4,3

|

3,2

|

-

|

-

|

-

|

-

|

| № п/п

|

Элемент затрат

|

Абсолютные значения, тыс. руб.

|

Структура затрат, %

|

| 2007г.

|

2008г.

|

+, -

|

2007г.

|

2008г.

|

+, -

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 5.

|

Прочие расходы, тыс. руб.

|

1 132,00

|

1 584 ,56

|

441,56

|

0.73

|

0.81

|

0.08

|

| -в % к обороту

|

0,4

|

0,5

|

-

|

-

|

-

|

-

|

| 6.

|

Итого издержек, тыс. руб.

|

176 555,00

|

216 754,00

|

40 199,00

|

100

|

100

|

-

|

Проанализировав данную таблицу можно сделать вывод о том, что издержки гостиницы выросли в 2008 году по сравнению с 2007годом. Самые большие расходы идут по статье заработная плата и материальные затраты.

Проведем расчет влияния вышеперечисленных факторов по следующим формулам:

·  (2.2.1) (2.2.1)

·  (2.2.2) (2.2.2)

·  (2.2.3) (2.2.3)

·  (2.2.4) (2.2.4)

Таблица 7

Удельные коэффициенты производства в гостинице

ООО «Максима Заря» за 2007-2008 года.

| № п/п

|

Показатель

|

Единицы

измерения

|

За 2007 год

|

3а 2008 год

|

Отклонение

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.

|

Материалоемкость

|

%

|

33.1

|

35.9

|

2.8

|

| 2.

|

Фондоемкость

|

%

|

4.4

|

3.3

|

-1.1

|

| 3.

|

Зарплатоемкость

|

%

|

35.4

|

32.0

|

-3.4

|

| 4.

|

Прочие затраты на 1 руб. оборота

|

%

|

0.4

|

0.5

|

1

|

Материалоемкость на предприятии имеет тенденцию к росту и составила в отчетном году 35.9%, фондоемкость напротив снизилась на 1.1, Уменьшение зарплатоемкости является положительной тенденцией и говорит о более быстром росте оборота по сравнению с фондом заработной платы.

Для анализа влияния оборота и связанных с ним факторов на прибыль рассмотрим динамику и структуру оборота гостиницы.

Таблица 8

Динамика и структура оборота (выручки) гостиницы

ООО «Максима Заря» за 2007-2008 года.

| № п/п

|

Оборот по подразделениям и гостинице в целом

|

За 2007г.

|

За 2008г.

|

Тек. год в % к прошлому

|

| Всего, тыс. руб.

|

Доля в %

|

Всего, тыс. руб.

|

Доля в %

|

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1

|

Гостиничные услуги. Оборот гостиницы в целом

|

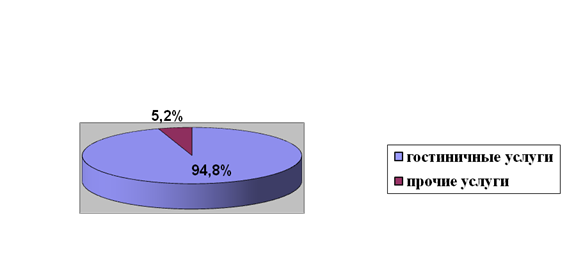

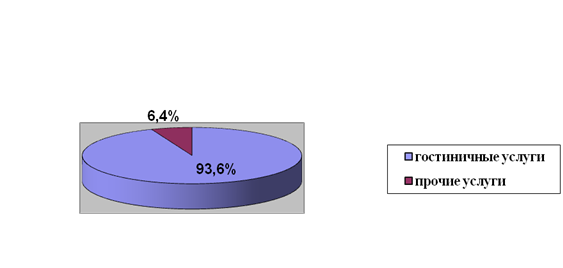

240591,00

|

100

|

-

|

302088,00

|

100

|

-

|

125,6

|

| 2

|

Проживание

|

228080,27

|

94,8

|

-

|

282754,37

|

93,6

|

-

|

124,0

|

| 3

|

Доп. услуги, в т.ч.:

|

12510,73

|

5,2

|

100

|

19333,63

|

6,4

|

100

|

154,5

|

| 4

|

Прачечная

|

481,18

|

0,2

|

3,9

|

1208,35

|

0,4

|

6,3

|

251,1

|

| 5

|

Услуги такси

|

721,77

|

0,3

|

5,7

|

1510,44

|

0,5

|

7,8

|

209,3

|

| 6

|

Бизнес-центр

|

6977,14

|

2,9

|

56

|

9062,64

|

3

|

47

|

129,9

|

| 7

|

Платное ТВ

|

481,18

|

0,2

|

3,9

|

906,26

|

0,3

|

4,7

|

188,3

|

| 8

|

Парковка автотранспорта

|

240,59

|

0,1

|

1,9

|

604,18

|

0,2

|

3,1

|

251,1

|

| 9

|

Оздоровительный центр

|

3368,27

|

1,4

|

27

|

4531,32

|

1,5

|

23

|

134,5

|

| 10

|

Прочие услуги

|

240,59

|

0,1

|

1,9

|

1510,44

|

0,5

|

7,8

|

159,3

|

Анализ динамики и структуры оборота позволил определить, что оборот предприятия в целом по гостинице вырос в 2008 году на 25,6 % по сравнению с 2007 годом. А так же выросли все обороты по подразделениям. Основной доход гостиница имеет с продажи номерного фонда, и он составил на 2008 год 282754,37 тыс. рублей. Основную долю оборота – 3% в прочих услугах занимает бизнес-центр.

Структура выручки гостиницы ООО «Максима Заря» за 2007 и 2008 годы могут быть представлены на диаграмме. (Рис. 2.1-2.2).

Рис. 2.1. Структура выручки гостиницы ООО «Максима Заря» за 2007год.

Рис. 2.2. Структура выручки гостиницы ООО «Максима Заря» за 2008год.

Кроме оборота гостиницы по проживанию и дополнительным услугам, предприятию для стабильной и надежной работы необходимо знать и рентабельность всех оказываемых услуг. Для расчета данных показателей следует рассмотреть также издержки и прибыль от продаж по подразделениям гостиницы «Максима Заря».

Таблица 9

Динамика и структура издержек гостиницы ООО «Максима Заря»

за 2007-2008 года.

| № п/п

|

Издержки по подразделениям и гостинице в целом

|

2007г.

|

2008г.

|

Тек. год в % к прошлому

|

| Всего, тыс. руб.

|

Доля в %

|

Всего, тыс. руб.

|

Доля в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1

|

Гостиничные услуги. Издержки в гостинице в целом.

|

176 555,00

|

100

|

-

|

216 754,00

|

100

|

-

|

122,7

|

| 2

|

Проживание

|

161 547,82

|

91,5

|

-

|

200 280,69

|

92,4

|

-

|

124

|

| 3

|

Доп. услуги, в т.ч.:

|

15 007,18

|

8,5

|

100

|

16 473,31

|

7,6

|

100

|

109,5

|

| 4

|

Прачечная

|

2 118,66

|

1,2

|

14

|

2817,80

|

1,3

|

17

|

133

|

| 5

|

Услуги такси

|

529,66

|

0,3

|

4

|

1083,76

|

0,5

|

7

|

204,6

|

| 6

|

Бизнес-центр

|

5120,09

|

2,9

|

34

|

5852,30

|

2,7

|

36

|

114,3

|

| 7

|

Платное ТВ

|

353,10

|

0,2

|

2

|

650,25

|

0,3

|

4

|

184,1

|

| 8

|

Парковка автотранспорта

|

3707,65

|

2,1

|

25

|

2601,00

|

1,2

|

16

|

70,1

|

| 9

|

Оздоровительный центр

|

2471,76

|

1,4

|

16

|

2384,25

|

1,1

|

14

|

96,4

|

| 10

|

Прочие услуги

|

706,26

|

0,4

|

5

|

1083,75

|

0,5

|

7

|

153,4

|

Рассмотрев издержки, можно сделать вывод, что издержки гостиницы в целом растут медленнее, чем оборот гостиницы на 2.4%. Однако темпы прироста издержек на проживание (24%) совпадает с темпом прироста оборота по продаже номерного фонда. Это указывает на то, что предприятию необходимо искать пути оптимизации издержек на содержание номерного фонда гостиницы. Оборот по всем прочим услугам растет быстрее издержек на них.

Таблица 10

Динамика и структура прибыли от реализации

гостиничных услуг ООО «Максима Заря»

за 2007-2008 года.

| №

п/п

|

Прибыль от реализации гостиничных услуг

|

2007г.

|

2008г.

|

Тек. год в % к прошлому

|

| Всего, тыс. руб.

|

Доля в %

|

Всего, тыс. руб.

|

Доля в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1

|

Гостиничные услуги. Прибыль от реализации гостиничных услуг.

|

64 036,00

|

100

|

-

|

85 334,00

|

100

|

-

|

133,3

|

| 2

|

Проживание

|

66 532,45

|

93,6

|

-

|

82 473,68

|

93,9

|

-

|

124

|

| 3

|

Доп. услуги, в т.ч.:

|

- 2 496,45

|

6,4

|

100

|

2860,32

|

6,1

|

100

|

-114,5

|

| 4

|

Прачечная

|

- 1 637,48

|

1,2

|

19

|

-1609,65

|

1,3

|

21

|

98,3

|

|  5 5

|

Услуги такси

|

192,11

|

0,3

|

5

|

426,68

|

0,5

|

8

|

222,1

|

| 6

|

Бизнес-центр

|

1857,05

|

1,8

|

28

|

3 210,34

|

1,2

|

20

|

172,8

|

| 7

|

Платное ТВ

|

128,08

|

0,2

|

3

|

256,01

|

0,3

|

5

|

199,9

|

|  № №

п/п

|

Прибыль от реализации гостиничных услуг

|

2007г.

|

2008г.

|

Тек. год в % к прошлому

|

| Всего, тыс. руб.

|

Доля в %

|

Всего, тыс. руб.

|

Доля в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 8

|

Парковка автотранспорта

|

- 3 467,06

|

1,1

|

17

|

- 1 996,82

|

1,2

|

20

|

57,5

|

| 9

|

Оздоровительный центр

|

896,51

|

1,4

|

22

|

2 147,07

|

1,1

|

18

|

239,5

|

| 10

|

Прочие услуги

|

-465,67

|

0,4

|

6

|

426,69

|

0,5

|

8

|

91,6

|

Как видно из приведенных данных, в целом прирост прибыли по гостинице составил 33,3%. Продажа номерного фонда составила в 2008 году 93,9% всей прибыли. Прибыль от оказания прямых гостиничных услуг составила на 2008 год 82 473,68 тыс. руб., а ее прирост по сравнению с 2007 годом составил 24%. Услуга платного ТВ дает предприятию наибольший прирост прибыли от продаж (99,9%), это говорит о выгодности реализации данной услуги. Наибольший убыток наблюдается по следующим услугам: прачечная и парковка автотранспорта гостиницы. Следовательно, предприятию требуется повысить прибыльность данных услуг.

Рассмотрев издержки и прибыль по подразделениям гостиницы, следует определить рентабельность каждой предлагаемой гостиницей услугой.

Таблица 11

Рентабельность различных услуг гостиницы ООО «Максима Заря»

за 2007-2008 года.

| №

п/п

|

Рентабельность основной деятельности гостиницы в целом и по подразделениям.

|

2007г. в %

|

2008г. в %

|

Отклонение

|

| 1

|

2

|

3

|

4

|

5

|

| 1

|

Рентабельность гостиничных услуг в целом

|

26,6

|

28,2

|

1,6

|

| 2

|

Рентабельность проживания

|

29,1

|

29,1

|

-

|

| 3

|

Рентабельность доп. услуг, в т.ч.:

|

-19,9

|

14,8

|

5,1

|

| 4

|

Рентабельность прачечной

|

-340,3

|

-133,2

|

- 473,5

|

| 5

|

Рентабельность услуг такси

|

26,6

|

28,2

|

1,6

|

| 6

|

Рентабельность бизнес-центра

|

26,6

|

35,4

|

8,8

|

| 7

|

Рентабельность Платного ТВ

|

26,6

|

28,2

|

1,6

|

| 8

|

Рентабельность парковки автотранспорта

|

-1441

|

-330,5

|

-1771,5

|

| 9

|

Рентабельность оздоровительного центра

|

26,6

|

47,3

|

20,7

|

| 10

|

Рентабельность прочих услуг

|

-193,5

|

28,2

|

-221,7

|

Как следует из расчетов, предприятию удалось в 2008 году повысить рентабельность многих услуг, кроме прачечной, услуг парковки автотранспорта. Увеличение рентабельности бизнес-центра в 2008 году оказывает положительное воздействие, так как гостиница ООО «Максима Заря» позиционирует себя как бизнес-гостиница, и ее основными клиентами являются бизнес-туристы.

Проведем факторный анализ прибыли. Для этого используем следующие модели:

· Влияние оборота

тыс.руб. (2.2.5) тыс.руб. (2.2.5)

· Влияние уровня себестоимости

(2.2.6) (2.2.6)

· Влияние уровня коммерческих расходов

(2.2.7) (2.2.7)

· Влияние уровня управленческих расходов

=-(-1220,352)тыс.руб. (2.2.8) =-(-1220,352)тыс.руб. (2.2.8)

П П

Проведенные расчеты позволяют сделать вывод о том, что решающее влияние на прибыль предприятия оказало увеличение оборота. Негативное воздействие оказывает уровень коммерческих расходов.

Рентабельность важный для предприятия результативный показатель, следует провести его факторный анализ. Для анализа рентабельности капитала используем формулу Дюпона:

( 2.2.9) ( 2.2.9)

которая показывает зависимость рентабельности капитала от рентабельности оборота ( ), оборачиваемости капитала ( ), оборачиваемости капитала ( ) и структуры капитала ( ) и структуры капитала ( ). ).

Таблица 12

Исходные данные для факторного анализа

рентабельность капитала гостиницы ООО «Максима Заря»

за 2007-2008 года.

| № п/п

|

Показатель

|

Ед.

измерения

|

За 2007год

|

За 2008 год

|

Отклонение в тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.

|

Рентабельность собственного капитала

|

%

|

37.4

|

42.0

|

4.6

|

| № п/п

|

Показатель

|

Ед.

измерения

|

За 2007год

|

За 2008 год

|

Отклонение, тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 2.

|

Выручка от реализации

|

Тыс. руб.

|

240 591

|

302 088

|

61 497

|

| 3.

|

Чистая прибыль

|

Тыс. руб.

|

22 560

|

37 497

|

14 937

|

| 4.

|

Собственный капитал

|

Тыс. руб.

|

60 270

|

89 233

|

28 963

|

| 5.

|

Активы

|

Тыс. руб.

|

75 923

|

105 679

|

29 756

|

| 6.

|

Рентабельность оборота (Р)

|

%

|

9.4

|

12.4

|

3

|

| 7.

|

Оборачиваемость капитала (ОК)

|

Тыс. руб.

|

3.17

|

2.86

|

-0.31

|

| 8.

|

Структура капитала (СК)

|

Тыс. руб.

|

1.26

|

1.18

|

-0.08

|

Рассчитаем влияние каждого фактора на рентабельность капитала предприятия:

· Влияние рентабельности оборота

· Влияние оборачиваемости активов

· Влияние структуры капитала

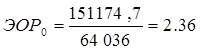

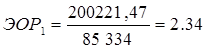

Проведя анализ можно сделать вывод, что рентабельность собственного капитала снизилась в основном за счет ресурсоотдачи. Благоприятное воздействие на рентабельность капитала оказывает влияние рентабельности оборота(12%).

Проведём факторный анализ рентабельности активов.

Таблица 13

Исходные данные для факторного анализа

рентабельности активов гостиницы ООО «Максима Заря»

за 2007-2008 года.

| № п/п

|

Показатель

|

Ед.

измерения

|

За 2007год

|

За 2008 год

|

Отклонение в тыс. руб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.

|

Рентабельность активов

|

%

|

30

|

35

|

5

|

| 2.

|

Выручка от реализации

|

Тыс. руб.

|

240 591

|

302 088

|

61 497