Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

Какие страховые взносы платят «упрощенцы» с 2010 года в связи с отменой ЕСН | Плательщиками страховых взносов являются:

- организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам (пп. а), б) п. 1 ч. 1 ст. 5 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования»);

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (п. 2 ч. 1 ст. 5 данного Закона).

На основании п. 2 ч. 2 ст. 57 Федерального закона № 212-ФЗ для организаций и ИП, производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, в 2010 году установлены пониженные тарифы страховых взносов:

- ПФ РФ - 14 %;

- ФСС РФ - 0 %;

- ФФОМС - 0 %;

- ТФОМС - 0 %.

Таким образом, в 2010 году организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, применяющие УСНО, уплачивают страховые взносы только в Пенсионный фонд РФ. В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» предусмотрено, что для лиц 1966 года рождения и старше все 14 % перечисляются на финансирование страховой части трудовой пенсии, а для лиц 1967 года рождения и моложе: 8 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии.

В соответствии с п. 1 ст. 14 Федерального закона № 212-ФЗ ИП уплачивают страховые взносы за себя в ПФ РФ и фонды обязательного медицинского страхования в размере, определяемом из стоимости страхового года.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного ч. 2 ст. 12 настоящего Федерального закона, увеличенное в 12 раз (п. 2 ст. 13 Федерального закона № 212-ФЗ). Однако указанные тарифы следует применять с 01.01.2011 года (ч. 2 ст. 62 Федерального закона № 212-ФЗ).

Согласно п. 4 ст. 57 Федерального закона № 212-ФЗ в 2010 году при исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых ИП за себя в ПФ РФ и фонды обязательного медицинского страхования, применяются соответствующие тарифы страховых взносов, установленные ч. 1 ст. 57 данного Закона:

- ПФ РФ - 20 %;

- ФФОМС - 1,1 %;

- ТФОМС - 2 %.

Таким образом, ИП, которые применяют УСНО и уплачивают страховые взносы за себя, в 2010 году применяют не пониженные, а общие страховые тарифы (установленные ч. 1 ст. 57 Федерального закона № 212-ФЗ).

Сумма страховых взносов, уплачиваемых ИП на УСНО в 2010 году за себя, составляет:

- в ПФ РФ: МРОТ * 20 % * 12, при этом согласно п. 3 ст. 33 Федерального закона N 167-ФЗ предусмотрено, что для лиц 1966 года рождения и старше все 20 % перечисляются на финансирование страховой части трудовой пенсии, а в отношении лиц 1967 года рождения и моложе взносы распределяются следующим образом: 14 % - на страховую часть и 6 % - на накопительную часть трудовой пенсии;

- в ФФОМС: МРОТ * 1,1 % * 12;

- в ТФОМС: МРОТ * 2 % * 12. |

39

ГЛАВА 2. анализ налогообложения малого предпринимателя

Характеристика деятельности ИП Арзамасов

Индивидуальный предприниматель Арзамасов Андрей Васильевич зарегистрирован и внесен в «Единый государственный реестр индивидуальных предпринимателей" в апреле 2010 года. Основной вид деятельности, осуществляемый предпринимателем, - оптово-розничная торговля строительными и отделочными материалами. ИП не применяло общий режим налогообложения. На основании, поданного в налоговый орган, заявления о переходе на упрощенную систему налогообложения и полученного уведомления о возможности применения упрощенной системы налогообложения организация с момента регистрации 14 апреля 2010 г перешла на упрощенную систему налогообложения, установленную главой 26.2 (2) Налогового кодекса РФ. В качестве объекта налогообложения были приняты доходы, уменьшенные на величину расходов. Также ИП применяет единый налог на вмененный доход. ИП не имеет собственности, арендует торговые площади. В штате состоит 6 человек, работающие в ИП по основному месту работы. ИП имеет расчетный счет в филиале Банка г. о. Тольятти и кассовый аппарат в арендуемом помещении. Расчеты с заказчиками и покупателями ведутся как безналичным способом, так и за наличные деньги. Право применения упрощенной системы подтверждается уведомлением Межрайонная инспекция Федеральной налоговой службы России №2 по Самарской области, Тольятти от 23 апреля 2010 года.

2.1 Анализ налогообложения ИП Арзамасов А. В. по результатам деятельности во втором квартале 2010 года.

В основу расчетов положены данные из Книг учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, соответственно по второму кварталу 2010 года. В качестве анализируемого периода взят второй квартал, т.к. в первом квартале ИП деятельность не вело. Доходы ИП составили: во II квартале 2010 года: наличные - 951 034,00 рублей; безналичные – 353 590,00 рублей. Ежемесячная выручка от торговой деятельности через безналичный расчет приведена в таблице 2.1.

Помесячная выручка (безналичный расчет) Таблица 2.1.

| Месяц | Сумма | | Апрель 2010г. | 137 675,33 руб. | | Май 2010г. | 489 748,59 руб. | | Июнь 2010г. | 303 980,39 руб. | | ИТОГО: 931 404,31 руб. |

Ежемесячная выручка от торговой деятельности через наличный расчет (через кассу) приведена в таблице 2.2. Помесячная выручка (наличный расчет)

Таблица 2.2.

| Месяц | Сумма | | Апрель 2010г. | 0,00 руб. | | Май 2010г. | 512 471,00 руб. | | Июнь 2010г. | 435 563,00 руб. | | ИТОГО: 948 034,00 руб. |

В апреле 2010 года ИП работало только путем безналичных расчетов. Кассовый аппарат был куплен и поставлен на учет в налоговой инспекции третьего мая 2010 г. Согласно Налоговому кодексу ст. 346.18 п.8, налогоплательщики, переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. Поэтому в ИП Арзамасов доходы, полученные безналичным путем, относят к упрощенной системе налогообложения, а доходы, полученные наличным путем – к единому налогу на вмененный доход; аналогично разделяются и расходы. Расходы ИП в анализируемом периоде в среднем остаются неизменными и состоят из: - заработной платы работников, задействованных в деятельности, которая облагается по упрощенной системе налогообложения –240 000,00 рублей (8 работников по полной ставке: оклад бухгалтера – 12 000,00 руб./мес., два менеджера по продажам по 12 000,00 руб./мес., два мастера отделочных работ по –11000,00руб./мес., водитель – 10 000,00 руб./месс, уборщица – 6000 руб/месс = 74 000 руб * 3 месяца = 222 000,00 руб.) - взносов на обязательное пенсионное страхование – 31 080,00 рублей (222 000,00 р. * 14% = 31 080,00 р.) - взнос на обязательное пенсионное страхование за Индивидуального предпринимателя Арзамасов А. В. – 10 000,00 рублей в месяц. (50000руб.*20%=10 000руб.) - оплата за арендуемые торговые площади 52 500,00 рублей в месяц - оплата коммунальных услуг – 4 800,00 рублей в месяц - оплата за рекламу – 80 000, 00 рублей за квартал - расходы на хозяйственные нужды – 7191,00 рублей за квартал - оплата за товар за второй квартал 2010 год составляет 380 916,64 рублей. - расходы за обслуживание банковского счета – 9 310,91 рублей за квартал Итого квартальных расходов – 879 675,55 рублей, данные приведены в таблице 2.1 Квартальные расходы Таблица 2.1.

№ |

Расход | Сумма |

Итого | | апрель | май | июнь | | 11. | Зарплата: Бухгалтер Менеджер по продажам Менеджер по продажам Мастер отделочных работ Мастер отделочных работ Водитель Уборщица | 74 000,00 12 000,00 12 000,00 12 000,00 11 000,00 11 000,00 10 000,00 6 000,00 | 74 000,00 12 000,00 12 000,00 12 000,00 11 000,00 11 000,00 10 000,00 6 000,00 | 74 000,00 12 000,00 12 000,00 12 000,00 11 000,00 11 000,00 10 000,00 6 000,00 | 222 000,00 36 000,00 36 000,00 36 000,00 33 000,00 33 000,00 30 000,00 18 000,00 | | 22. | Взносы на обязательное пенсионное страхование за работников и ИП |

10 360,00 |

10 360,00 |

10 360,00 |

31 080,00 | | 3. | Аренда помещения | 26 250,00 | 52 500,00 | 52 500,00 | 131 250,00 | | 4. | Оплата коммунальных услуг | 2 951,00 | 4 800,00 | 4 800,00 | 12 000,00 | | 5. | Оплата за рекламу | 40 000,00 | 20 000,00 | 20 000,00 | 80 000,00 | | 6. | Оплата за телефон | 1972,00 | 2 750,00 | 1205,00 | 5927,00 | | 7. | Расходы на хоз. нужды | 1 575,00 | 3487,00 | 2129,00 | 7191,00 | | 8. | Расходы за банковское обслуживание | 3950,55 | 2571,24 | 2789,12 | 9310,91

| | 9. | Оплата за товар | 11 157,29 | 152 576,18 | 217 183,17 | 380 916,64 | | ИТОГО: | 171 664,84 | 323 044,42 | 384 966,29 | 879 675,55 |

Т.к. ИП зарегистрировано 13 апреля и начало работать фактически с середины месяц, то такие расходы как арендная плата, оплата за коммунальные услуги и рекламу были оплачены в апреле в размере 50 % от полной стоимости согласно договорам.

Расчет авансового платежа по упрощенной системе налогообложения по данным II квартала. Налоговая база по анализируемому периоду составила во втором квартале 2010 года – 51 728,76 рублей (931 404,31 руб. доходов минус 879 675,55 руб. принимаемых расходов = 51 728,76 руб.). При ставке налогообложения 15 % во втором квартале 2010 году сумма налогов по ставке составила – 7 759,31 рублей. (51 728,76 р. * 15% = 7 759,31 руб.).

Расчет единого налога на вмененный доход по данным II квартала Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, которая рассчитывается как произведение базовой доходности и величины физического показателя по определенному виду предпринимательской деятельности. ИП Арзамасов ведет розничную торговлю, осуществляемую через объекты стационарной торговой сети, имеющие торговые залы, поэтому базовая доходность в месяц составляет 1 800,00 рублей. Физическим показателем является площадь торгового зала; по договору субаренды ИП Арзамасов арендует в размере 70 м.кв., согласно Плану арендуемых помещений, в том числе: торговые площади – 60,2 м.кв., площади совместного пользования – 9,8 м.кв. Согласно решения Тольяттинской городской Думы № 258 от 19.10.2005, корректирующий коэффициент К2 для розничной торговли стройматериалами составляет 0,5. (по формуле К2=V*Z* F, где V = 1, из приложения № 2, Z = 0,5 из приложения № 3, F = 1 из приложения № 4. Корректирующий коэффициент К1 на 2010 г. равен 1,295. Расчет налоговой базы для исчисления суммы единого налога: ВД=БД х П х К (1) где ВД - вмененный доход; БД - базовая доходность на единицу физического показателя; П - количество единиц физического показателя; К - корректирующие коэффициенты - базовая доходность – 1 800 руб. - величина физического показателя – 70 м.кв. - корректирующий коэффициент К1 – 1,295 - корректирующий коэффициент К2 – 0,5 Т.к. ИП Ушакова в апреле месяце не вело розничную торговлю, а кассовый аппарат был куплен и поставлен на учет 5 мая 2007г., поэтому коэффициент К2 можно откорректировать по формуле: К2 = Кфп * К2, (3) Где Кфп = ( (Nрд1 : Nкд1) + (Nрд2 : Nкд2) + (Nрд3 : Nкд3) ) : 3; (4) где Nрд - количество реально отработанных дней каждого месяца Nкд – количество календарных дней каждого месяца. Апрель – 30 календарных дней, из них рабочих – 0, Май – 31 календарный день, из них рабочих – 28, Июнь – 30 календарных дней, из них рабочих – 30. Отсюда Кфп = ((0 : 30) + (28 : 31) + (30 : 30)) : 3 = 0,634 К2 = 0,634 * 0,5 = 0,317 Вмененный доход = 1800 * (61 * 3 месяца) * 1,295 * 0,317 = 155 174,67 Сумма исчисленного налога = вмененный доход * 15% Сумма исчисленного налога=155 174*15% Сумма исчисленного налога = 23 276,20 руб. В соответствии с п.2 ст.346.32 Налогового кодекса РФ сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование работников, занятых в сфере деятельности, которая облагается единым налогом на вмененный доход, на свое страхование, а также на сумму выплаченных работникам пособий по временной нетрудоспособности, уплачиваемых за этот период времени, но не более чем на 50 %. В розничной торговле не участвуют другие работники, кроме Ушаковой А. В., поэтому вычеты из налога принимаются в размере 11 638,10 рублей за квартал. Поэтому сумма налога к уплате – 11 638,10 рублей. (23 276,20руб. минус 11 638,10,00 руб. = 11 638,10 рублей)

2.2. Применение упрощенной системы налогообложения с объектом налогообложения в виде доходов.

Во втором квартале 2010 года ИП в качестве объекта налогообложения при упрощенной системе налогообложения были выбраны доходы, уменьшенные на величину расходов, что привело к следующим показателям деятельности организации за квартал: величина дохода – 931 404,31 рублей, общая величина расходов – 879 675,55 рублей, налогооблагаемая база – 51 728,76 рублей, ставка налога – 15 %, сумма налога к уплате – 7 759,31 рублей. В случае если бы ИП при переходе на упрощенную систему налогообложения для определения налогооблагаемой базы применило объект налогообложения в виде доходов, показатели ее деятельности могли бы выглядеть следующим образом: величина доходов – 931 404,31 рублей (фактически полученные доходы, рассчитанные нарастающим итогом с начала налогового периода до окончания второго квартала, то есть с 14 апреля 2010 года до 30 июня 2010 года); общая величина расходов – 879 675,55 рублей (фактически произведенные расходы, рассчитанные нарастающим итогом с начала налогового периода 13 апреля 2010 года до окончания второго квартала 30 июня 2010 года); налогооблагаемая база –931 404,31 рублей (денежное выражение доходов); ставка налога – 6%, (одинаковая для всех организаций – независимо от организационно-правовых форм и видов деятельности); исчисленная сумма налога – 55 884,26 рублей вычеты из налога – 27 942,13 рублей (в соответствии с п.3 ст.346.21 Налогового кодекса РФ сумма налога, исчисленная за отчетный период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период времени, но не более, чем на 50 %); сумма налога к уплате – 27 942,13 рублей (931 404,31 рублей * 6% = 55 884,26 рублей 55 884,26 рублей минус 27 942,13 рублей = 27 942,13рублей). Сравнение суммы налога, подлежащей уплате ИП по итогам второго квартала 2010 года с применением объекта налогообложения в виде дохода, уменьшенного на величину расходов, и суммы налога, которую ИП уплатило бы за этот же период, если бы в качестве объекта налогообложения выбрало доходы, свидетельствует о том, что ИП выбрало экономичный вариант налогообложения. При объекте налогообложения в виде дохода ИП заплатило бы налог на 20 182,82 рублей больше: 27 942,13 рублей минус 7 759,31 рублей = 20 182,82 рублей 27 942,13 рублей : 7 759,31 рублей = 3,6 раза Подведенные расчеты приведены в Таблице 3.4. Соотношение сумм налогов при изменении объекта налогообложения

Таблица 3.4.

| Исходные данные | Объект налогообложения при упрощенной системе | | доход | доход, уменьшенный на величину расходов | | Показатели, применяемые в расчетах | Анализируемый период | | 2 квартал 2010г. | 2 квартал 2010г. | | Исходные данные | Объект налогообложения при упрощенной системе | | Доход | Доход, уменьшенный на величину расходов | | Доход (выручка) | 931 404,31 руб. | 931 404,31 руб. | | Расходы | не принимаются | 879 675,55 руб. | | ИТОГО расходы | - | 879 675,55 руб. | | Налогооблагаемая база | 931 404,31 руб. | 47 758,56 руб. | | Ставка налогообложения | 6% | 15% | | Сумма налога по ставке | 55 884,26 руб. | 7 759,31 руб. | | Вычеты из налога | 27 942,13 руб. | - | | Сумма налога к уплате | 27 942,13 руб. | 7 759,31 руб. |

С объектом налогообложения в виде дохода ИП заплатило бы в 3,6 раза больше единого налога; в соответствии с пунктом 2 статьи 346.14 Налогового кодекса РФ объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Применение ИП единого налога на вмененный доход

Если бы ИП занималось только розничной торговлей, то оно платило бы только единый налог на вмененный доход. Во втором квартале 2010г. ИП работало не полный срок, поэтому сумма налогообложения составила 23 276,20 руб. В следующих кварталах сумма налогообложения составит 18 356,63 рублей. Расчет единого налога на вмененный доход: ВД=БД х П х К (1) где ВД - вмененный доход; БД - базовая доходность на единицу физического показателя; П - количество единиц физического показателя; К - корректирующие коэффициенты - базовая доходность – 1 800 руб. - величина физического показателя – 70 м.кв. - корректирующий коэффициент К1 – 1,295 - корректирующий коэффициент К2 – 0,5 Вмененный доход = 1800 * (70 * 3 месяца) * 1,295 * 0,5 Вмененный доход = 244 755,00 руб. Сумма исчисленного налога = вмененный доход * 15% Сумма исчисленного налога = 36 713,25 руб. В соответствии с п.2 ст.346.32 Налогового кодекса РФ сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование работников, занятых в сфере деятельности, которая облагается единым налогом на вмененный доход, на свое страхование, а также на сумму выплаченных работникам пособий по временной нетрудоспособности, уплачиваемых за этот период времени, но не более чем на 50%). Т.к. в розничной торговле не участвуют другие работники, кроме Ушаковой А. В., поэтому вычеты из налога принимаются в размере 18 356,63 рублей за квартал. Поэтому сумма налога к уплате – 18 356,63 рублей. Соотношение сумм налогов при изменении режима налогообложения

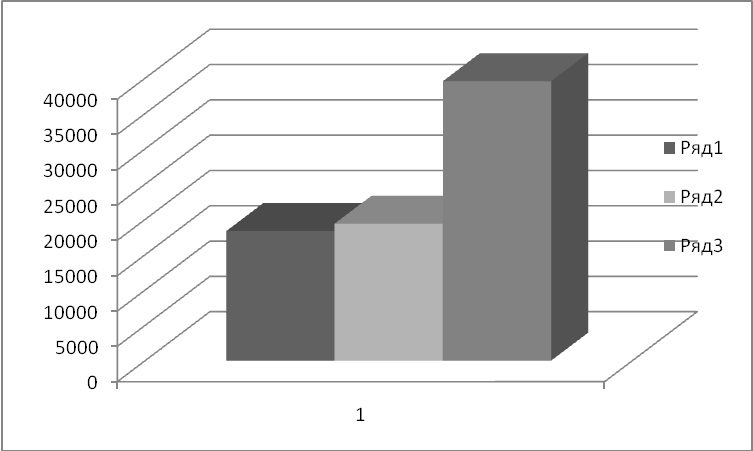

На рисунке 2.1 показано соотношение сумм налогов при изменении режима налогообложения. Первый ряд - это единый налог на вмененный доход, вторым рядом показана доходы, уменьшенные на величину расходов и единого налога на вмененный доход и третий ряд – это доходы и единого налога на вмененный доход Как показал проведенный анализ, ИП Арзамасов А. В. выбрала экономичный режим налогообложения. 1. При применении упрощенной системы налогообложения с объектом налогообложения в виде доходов ИП заплатило бы в 3,6 раза, чем при применение упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов 2. Единственное, что можно предложить этой организации для уменьшения уплачиваемых налоговых платежей, это вести только розничную торговлю через кассу; с другой стороны ИП может потерять многих потенциальных покупателей, т.к. многие организации работают преимущественно через безналичный расчет; также с прибыли, получаемой от оптовой торговли, оплачиваются многие расходы, такие как арендная плата, оплата телефонных переговоров, оплата за рекламу и т.д. Поэтому отказываться от безналичного было бы не целесообразно. Можно сделать выводы о том, что ИП Арзамасов выбрало экономичный вариант налогообложения.

39

ГЛАВА 2. анализ налогообложения малого предпринимателя

Характеристика деятельности ИП Арзамасов

Индивидуальный предприниматель Арзамасов Андрей Васильевич зарегистрирован и внесен в «Единый государственный реестр индивидуальных предпринимателей" в апреле 2010 года. Основной вид деятельности, осуществляемый предпринимателем, - оптово-розничная торговля строительными и отделочными материалами. ИП не применяло общий режим налогообложения. На основании, поданного в налоговый орган, заявления о переходе на упрощенную систему налогообложения и полученного уведомления о возможности применения упрощенной системы налогообложения организация с момента регистрации 14 апреля 2010 г перешла на упрощенную систему налогообложения, установленную главой 26.2 (2) Налогового кодекса РФ. В качестве объекта налогообложения были приняты доходы, уменьшенные на величину расходов. Также ИП применяет единый налог на вмененный доход. ИП не имеет собственности, арендует торговые площади. В штате состоит 6 человек, работающие в ИП по основному месту работы. ИП имеет расчетный счет в филиале Банка г. о. Тольятти и кассовый аппарат в арендуемом помещении. Расчеты с заказчиками и покупателями ведутся как безналичным способом, так и за наличные деньги. Право применения упрощенной системы подтверждается уведомлением Межрайонная инспекция Федеральной налоговой службы России №2 по Самарской области, Тольятти от 23 апреля 2010 года.

2.1 Анализ налогообложения ИП Арзамасов А. В. по результатам деятельности во втором квартале 2010 года.

В основу расчетов положены данные из Книг учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, соответственно по второму кварталу 2010 года. В качестве анализируемого периода взят второй квартал, т.к. в первом квартале ИП деятельность не вело. Доходы ИП составили: во II квартале 2010 года: наличные - 951 034,00 рублей; безналичные – 353 590,00 рублей. Ежемесячная выручка от торговой деятельности через безналичный расчет приведена в таблице 2.1.

Помесячная выручка (безналичный расчет) Таблица 2.1.

| Месяц | Сумма | | Апрель 2010г. | 137 675,33 руб. | | Май 2010г. | 489 748,59 руб. | | Июнь 2010г. | 303 980,39 руб. | | ИТОГО: 931 404,31 руб. |

Ежемесячная выручка от торговой деятельности через наличный расчет (через кассу) приведена в таблице 2.2. Помесячная выручка (наличный расчет)

Таблица 2.2.

| Месяц | Сумма | | Апрель 2010г. | 0,00 руб. | | Май 2010г. | 512 471,00 руб. | | Июнь 2010г. | 435 563,00 руб. | | ИТОГО: 948 034,00 руб. |

В апреле 2010 года ИП работало только путем безналичных расчетов. Кассовый аппарат был куплен и поставлен на учет в налоговой инспекции третьего мая 2010 г. Согласно Налоговому кодексу ст. 346.18 п.8, налогоплательщики, переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. Поэтому в ИП Арзамасов доходы, полученные безналичным путем, относят к упрощенной системе налогообложения, а доходы, полученные наличным путем – к единому налогу на вмененный доход; аналогично разделяются и расходы. Расходы ИП в анализируемом периоде в среднем остаются неизменными и состоят из: - заработной платы работников, задействованных в деятельности, которая облагается по упрощенной системе налогообложения –240 000,00 рублей (8 работников по полной ставке: оклад бухгалтера – 12 000,00 руб./мес., два менеджера по продажам по 12 000,00 руб./мес., два мастера отделочных работ по –11000,00руб./мес., водитель – 10 000,00 руб./месс, уборщица – 6000 руб/месс = 74 000 руб * 3 месяца = 222 000,00 руб.) - взносов на обязательное пенсионное страхование – 31 080,00 рублей (222 000,00 р. * 14% = 31 080,00 р.) - взнос на обязательное пенсионное страхование за Индивидуального предпринимателя Арзамасов А. В. – 10 000,00 рублей в месяц. (50000руб.*20%=10 000руб.) - оплата за арендуемые торговые площади 52 500,00 рублей в месяц - оплата коммунальных услуг – 4 800,00 рублей в месяц - оплата за рекламу – 80 000, 00 рублей за квартал - расходы на хозяйственные нужды – 7191,00 рублей за квартал - оплата за товар за второй квартал 2010 год составляет 380 916,64 рублей. - расходы за обслуживание банковского счета – 9 310,91 рублей за квартал Итого квартальных расходов – 879 675,55 рублей, данные приведены в таблице 2.1 Квартальные расходы Таблица 2.1.

№ |

Расход | Сумма |

Итого | | апрель | май | июнь | | 11. | Зарплата: Бухгалтер Менеджер по продажам Менеджер по продажам Мастер отделочных работ Мастер отделочных работ Водитель Уборщица | 74 000,00 12 000,00 12 000,00 12 000,00 11 000,00 11 000,00 10 000,00 6 000,00 | 74 000,00 12 000,00 12 000,00 12 000,00 11 000,00 11 000,00 10 000,00 6 000,00 | 74 000,00 12 000,00 12 000,00 12 000,00 11 000,00 11 000,00 10 000,00 6 000,00 | 222 000,00 36 000,00 36 000,00 36 000,00 33 000,00 33 000,00 30 000,00 18 000,00 | | 22. | Взносы на обязательное пенсионное страхование за работников и ИП |

10 360,00 |

10 360,00 |

10 360,00 |

31 080,00 | | 3. | Аренда помещения | 26 250,00 | 52 500,00 | 52 500,00 | 131 250,00 | | 4. | Оплата коммунальных услуг | 2 951,00 | 4 800,00 | 4 800,00 | 12 000,00 | | 5. | Оплата за рекламу | 40 000,00 | 20 000,00 | 20 000,00 | 80 000,00 | | 6. | Оплата за телефон | 1972,00 | 2 750,00 | 1205,00 | 5927,00 | | 7. | Расходы на хоз. нужды | 1 575,00 | 3487,00 | 2129,00 | 7191,00 | | 8. | Расходы за банковское обслуживание | 3950,55 | 2571,24 | 2789,12 | 9310,91

| | 9. | Оплата за товар | 11 157,29 | 152 576,18 | 217 183,17 | 380 916,64 | | ИТОГО: | 171 664,84 | 323 044,42 | 384 966,29 | 879 675,55 |

Т.к. ИП зарегистрировано 13 апреля и начало работать фактически с середины месяц, то такие расходы как арендная плата, оплата за коммунальные услуги и рекламу были оплачены в апреле в размере 50 % от полной стоимости согласно договорам.

Расчет авансового платежа по упрощенной системе налогообложения по данным II квартала. Налоговая база по анализируемому периоду составила во втором квартале 2010 года – 51 728,76 рублей (931 404,31 руб. доходов минус 879 675,55 руб. принимаемых расходов = 51 728,76 руб.). При ставке налогообложения 15 % во втором квартале 2010 году сумма налогов по ставке составила – 7 759,31 рублей. (51 728,76 р. * 15% = 7 759,31 руб.).

Расчет единого налога на вмененный доход по данным II квартала Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, которая рассчитывается как произведение базовой доходности и величины физического показателя по определенному виду предпринимательской деятельности. ИП Арзамасов ведет розничную торговлю, осуществляемую через объекты стационарной торговой сети, имеющие торговые залы, поэтому базовая доходность в месяц составляет 1 800,00 рублей. Физическим показателем является площадь торгового зала; по договору субаренды ИП Арзамасов арендует в размере 70 м.кв., согласно Плану арендуемых помещений, в том числе: торговые площади – 60,2 м.кв., площади совместного пользования – 9,8 м.кв. Согласно решения Тольяттинской городской Думы № 258 от 19.10.2005, корректирующий коэффициент К2 для розничной торговли стройматериалами составляет 0,5. (по формуле К2=V*Z* F, где V = 1, из приложения № 2, Z = 0,5 из приложения № 3, F = 1 из приложения № 4. Корректирующий коэффициент К1 на 2010 г. равен 1,295. Расчет налоговой базы для исчисления суммы единого налога: ВД=БД х П х К (1) где ВД - вмененный доход; БД - базовая доходность на единицу физического показателя; П - количество единиц физического показателя; К - корректирующие коэффициенты - базовая доходность – 1 800 руб. - величина физического показателя – 70 м.кв. - корректирующий коэффициент К1 – 1,295 - корректирующий коэффициент К2 – 0,5 Т.к. ИП Ушакова в апреле месяце не вело розничную торговлю, а кассовый аппарат был куплен и поставлен на учет 5 мая 2007г., поэтому коэффициент К2 можно откорректировать по формуле: К2 = Кфп * К2, (3) Где Кфп = ( (Nрд1 : Nкд1) + (Nрд2 : Nкд2) + (Nрд3 : Nкд3) ) : 3; (4) где Nрд - количество реально отработанных дней каждого месяца Nкд – количество календарных дней каждого месяца. Апрель – 30 календарных дней, из них рабочих – 0, Май – 31 календарный день, из них рабочих – 28, Июнь – 30 календарных дней, из них рабочих – 30. Отсюда Кфп = ((0 : 30) + (28 : 31) + (30 : 30)) : 3 = 0,634 К2 = 0,634 * 0,5 = 0,317 Вмененный доход = 1800 * (61 * 3 месяца) * 1,295 * 0,317 = 155 174,67 Сумма исчисленного налога = вмененный доход * 15% Сумма исчисленного налога=155 174*15% Сумма исчисленного налога = 23 276,20 руб. В соответствии с п.2 ст.346.32 Налогового кодекса РФ сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование работников, занятых в сфере деятельности, которая облагается единым налогом на вмененный доход, на свое страхование, а также на сумму выплаченных работникам пособий по временной нетрудоспособности, уплачиваемых за этот период времени, но не более чем на 50 %. В розничной торговле не участвуют другие работники, кроме Ушаковой А. В., поэтому вычеты из налога принимаются в размере 11 638,10 рублей за квартал. Поэтому сумма налога к уплате – 11 638,10 рублей. (23 276,20руб. минус 11 638,10,00 руб. = 11 638,10 рублей)

2.2. Применение упрощенной системы налогообложения с объектом налогообложения в виде доходов.

Во втором квартале 2010 года ИП в качестве объекта налогообложения при упрощенной системе налогообложения были выбраны доходы, уменьшенные на величину расходов, что привело к следующим показателям деятельности организации за квартал: величина дохода – 931 404,31 рублей, общая величина расходов – 879 675,55 рублей, налогооблагаемая база – 51 728,76 рублей, ставка налога – 15 %, сумма налога к уплате – 7 759,31 рублей. В случае если бы ИП при переходе на упрощенную систему налогообложения для определения налогооблагаемой базы применило объект налогообложения в виде доходов, показатели ее деятельности могли бы выглядеть следующим образом: величина доходов – 931 404,31 рублей (фактически полученные доходы, рассчитанные нарастающим итогом с начала налогового периода до окончания второго квартала, то есть с 14 апреля 2010 года до 30 июня 2010 года); общая величина расходов – 879 675,55 рублей (фактически произведенные расходы, рассчитанные нарастающим итогом с начала налогового периода 13 апреля 2010 года до окончания второго квартала 30 июня 2010 года); налогооблагаемая база –931 404,31 рублей (денежное выражение доходов); ставка налога – 6%, (одинаковая для всех организаций – независимо от организационно-правовых форм и видов деятельности); исчисленная сумма налога – 55 884,26 рублей вычеты из налога – 27 942,13 рублей (в соответствии с п.3 ст.346.21 Налогового кодекса РФ сумма налога, исчисленная за отчетный период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период времени, но не более, чем на 50 %); сумма налога к уплате – 27 942,13 рублей (931 404,31 рублей * 6% = 55 884,26 рублей 55 884,26 рублей минус 27 942,13 рублей = 27 942,13рублей). Сравнение суммы налога, подлежащей уплате ИП по итогам второго квартала 2010 года с применением объекта налогообложения в виде дохода, уменьшенного на величину расходов, и суммы налога, которую ИП уплатило бы за этот же период, если бы в качестве объекта налогообложения выбрало доходы, свидетельствует о том, что ИП выбрало экономичный вариант налогообложения. При объекте налогообложения в виде дохода ИП заплатило бы налог на 20 182,82 рублей больше: 27 942,13 рублей минус 7 759,31 рублей = 20 182,82 рублей 27 942,13 рублей : 7 759,31 рублей = 3,6 раза Подведенные расчеты приведены в Таблице 3.4. Соотношение сумм налогов при изменении объекта налогообложения

Таблица 3.4.

| Исходные данные | Объект налогообложения при упрощенной системе | | доход | доход, уменьшенный на величину расходов | | Показатели, применяемые в расчетах | Анализируемый период | | 2 квартал 2010г. | 2 квартал 2010г. | | Исходные данные | Объект налогообложения при упрощенной системе | | Доход | Доход, уменьшенный на величину расходов | | Доход (выручка) | 931 404,31 руб. | 931 404,31 руб. | | Расходы | не принимаются | 879 675,55 руб. | | ИТОГО расходы | - | 879 675,55 руб. | | Налогооблагаемая база | 931 404,31 руб. | 47 758,56 руб. | | Ставка налогообложения | 6% | 15% | | Сумма налога по ставке | 55 884,26 руб. | 7 759,31 руб. | | Вычеты из налога | 27 942,13 руб. | - | | Сумма налога к уплате | 27 942,13 руб. | 7 759,31 руб. |

С объектом налогообложения в виде дохода ИП заплатило бы в 3,6 раза больше единого налога; в соответствии с пунктом 2 статьи 346.14 Налогового кодекса РФ объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Применение ИП единого налога на вмененный доход

Если бы ИП занималось только розничной торговлей, то оно платило бы только единый налог на вмененный доход. Во втором квартале 2010г. ИП работало не полный срок, поэтому сумма налогообложения составила 23 276,20 руб. В следующих кварталах сумма налогообложения составит 18 356,63 рублей. Расчет единого налога на вмененный доход: ВД=БД х П х К (1) где ВД - вмененный доход; БД - базовая доходность на единицу физического показателя; П - количество единиц физического показателя; К - корректирующие коэффициенты - базовая доходность – 1 800 руб. - величина физического показателя – 70 м.кв. - корректирующий коэффициент К1 – 1,295 - корректирующий коэффициент К2 – 0,5 Вмененный доход = 1800 * (70 * 3 месяца) * 1,295 * 0,5 Вмененный доход = 244 755,00 руб. Сумма исчисленного налога = вмененный доход * 15% Сумма исчисленного налога = 36 713,25 руб. В соответствии с п.2 ст.346.32 Налогового кодекса РФ сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование работников, занятых в сфере деятельности, которая облагается единым налогом на вмененный доход, на свое страхование, а также на сумму выплаченных работникам пособий по временной нетрудоспособности, уплачиваемых за этот период времени, но не более чем на 50%). Т.к. в розничной торговле не участвуют другие работники, кроме Ушаковой А. В., поэтому вычеты из налога принимаются в размере 18 356,63 рублей за квартал. Поэтому сумма налога к уплате – 18 356,63 рублей. Соотношение сумм налогов при изменении режима налогообложения

На рисунке 2.1 показано соотношение сумм налогов при изменении режима налогообложения. Первый ряд - это единый налог на вмененный доход, вторым рядом показана доходы, уменьшенные на величину расходов и единого налога на вмененный доход и третий ряд – это доходы и единого налога на вмененный доход Как показал проведенный анализ, ИП Арзамасов А. В. выбрала экономичный режим налогообложения. 1. При применении упрощенной системы налогообложения с объектом налогообложения в виде доходов ИП заплатило бы в 3,6 раза, чем при применение упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов 2. Единственное, что можно предложить этой организации для уменьшения уплачиваемых налоговых платежей, это вести только розничную торговлю через кассу; с другой стороны ИП может потерять многих потенциальных покупателей, т.к. многие организации работают преимущественно через безналичный расчет; также с прибыли, получаемой от оптовой торговли, оплачиваются многие расходы, такие как арендная плата, оплата телефонных переговоров, оплата за рекламу и т.д. Поэтому отказываться от безналичного было бы не целесообразно. Можно сделать выводы о том, что ИП Арзамасов выбрало экономичный вариант налогообложения.

Особенности налогообложения в сфере малого бизнеса

Законодательное и нормативное регулирование налогообложения малого бизнеса

Субъекты малого предпринимательства в РФ как самостоятельное социально – экономическое явление существуют около 15 лет. Действующие законодательные и нормативно – правовые акты направлены на государственную поддержку малых предприятий с целью создания благоприятных условий для их функционирования, и в первую очередь предоставления льгот по налогообложению. Развитие налогообложения малого бизнеса связано с выходом в свет постановления Правительства РФ от 11 мая 1993 г. №446 «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ». Предусматривался комплекс первоочередных мер по стимулированию и государственной поддержке малых предприятий, а также налоговые льготы для малых предприятий, работающих на приоритетных направлениях в том числе: - освобождение от уплаты НП первые два года работы; - возмещение НДС, уплачиваемого поставщикам оборудования и основных средств; - предоставление льгот по налогообложению доходов коммерческих банков, предоставляющих кредиты малым предприятиям; - сохранение налоговых льгот при приватизации малых предприятий. Постановление сыграло положительную роль, что выразилось в заметном росте числа малых предприятий во всех отраслях экономики в 1993 г. 14 июня 1995 г. был принят Федеральный закон «О государственной поддержке малого предпринимательства в РФ». Он определил общие положения поддержки малых предприятий, формы и методы государственного стимулирования и регулирования деятельности субъектов малого предпринимательства. Чуть позднее, с января 1996 г., начал действовать Федеральный закон №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», в котором большая роль отводилась налоговым вопросам. Цель Закона – максимальное упрощение ведения бухгалтерского учета, составления налоговой отчетности и процедуры уплаты налогов. На этой основе Правительство РФ пыталось вывести из «теневого оборота» субъекты малого предпринимательства с численностью до 15 человек, расширив тем самым налоговую базу. В результате к настоящему времени сложились и функционируют три системы налогообложения малых предприятий: 1. Общеустановленная система, при которой малые предприятия платят те же налоги, что и другие налогоплательщики: НДС, акцизы, НП и др. При этом малые предприятия получают помимо общих специальные льготы. По налогу на прибыль при определенных условиях они пользуются «налоговыми каникулами», а по НДС с 1 января 2001 г. – необлагаемым минимумом. 2. Упрощенная система налогообложения в форме единого налога на доход или выручку малых предприятий. 3. Единый налог на вмененный доход для определенных видов деятельности. Следующим этапом в развитии налогообложения субъектов малого предпринимательства стало принятие Федерального закона от 31 июля 1998 г. №148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». Необходимость появления такого закона вызвана тем, что действующий до этого закон не выполнял возложенных на него задач. В силу особенностей деятельности малых предприятий он не обеспечивал полного учета объектов обложения и не давал возможности наладить контроль за малым бизнесом, чтобы исключить уклонение от уплаты налогов и развитие теневой экономики. С 1 января 1999 г. в РФ действует главный законодательный акт о налогах – Налоговый кодекс РФ (часть первая). С введением части первой Налогового кодекса РФ был сделан значительный шаг к стабилизации налоговой системы, положено начало упорядочению отношений между налогоплательщиком и государством в лице налоговых органов. А с 1 января 2001 г. – его вторая часть, в которую включены федеральные законы о НДС, об акцизах, о НДФЛ и ЕСН. С 1 января 2002 г. введены в действие гл. 25 НК РФ «Налог на прибыль», гл. 26 «Налог на добычу полезных ископаемых», гл. 26.1 «Система налогообложения для сельскохозяйственных производителей». 30 июля 2002 г. был официально опубликован Федеральный закон от 24 июля 2002 г. N 110-ФЗ «О внесении изменений в Налоговый кодекс РФ». Налоговый кодекс РФ был дополнен двумя новыми главами - 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». В соответствии с гл. 26.2 «Упрощенная система налогообложения» предприятия могут вместо совокупности федеральных, региональных, местных налогов и сборов уплачивать единый налог. Указанные режимы налогообложения применяются с 1 января 2003 г. ранее действовавшие федеральные законы, регулировавшие аналогичные налоговые режимы утрачивают силу. Таким образом, заново были переписаны существующие с 1995-1998 гг. системы налогообложения субъектов малого предпринимательства. При этом принципы проводимой налоговой реформы не изменились - ранее действовавшие правила для малых предприятий были конкретизированы и преимущественно ужесточены. Процесс совершенствования законов продолжается. Проблема налогообложения малых предприятий до конца не урегулирована действующим законодательством.

2.2. Налог, уплачиваемый в связи с применением упрощенной системы налогообложения

В соответствии с разделом VIII Налогового кодекса Российской Федерации упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход, являются разновидностью специальных налоговых режимов, к которым также относятся система налогообложения в виде единого сельскохозяйственного налога, специальная система налогообложения участников соглашений о разделе продукции. Субъекты малого предпринимательства при осуществлении хозяйственной деятельности могут применять общую систему налогообложения либо специальные налоговые режимы. Порядок исчисления и уплаты налогов и сборов регулируется законодательными и другими нормативными актами. Малые предприятия, имеющие прибыль от предпринимательской деятельности, уплату в бюджет налога на прибыль производят ежеквартально исходя из фактически полученной прибыли за предшествующий отчетный период. Освобождаются от уплаты налога на прибыль: - предприятия, применяющие упрощенную систему налогообложения и уплачивающие единый налог на вмененный доход; - предприятия малого бизнеса. Упрощенная система выгодна с точки зрения налоговой нагрузки, поскольку в отличие от общего режима налогообложения реализация товаров (работ, услуг) при специальном режиме не облагается НДС. Однако данное преимущество иногда мешает организациям, применяющим упрощенную систему налогообложения: не являясь плательщиком НДС, организация освобождается от обязанности по выставлению счетов-фактур. Для покупателей - юридических лиц, работающих по общей системе налогообложения, это существенный минус. Упрощенная система налогообложения - это такая система уплаты налогов, при которой обязанность по уплате четырех основных налогов заменяется уплатой одного налога, а все остальные, установленные для них обязанности (налоговые, страховые, бухгалтерские, статистические) выполняются в общем порядке. Основными признаками упрощенной системы являются следующие положения. 1. Упрощенная система налогообложения применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах. 2. Переход на упрощенную систему налогообложения является добровольным. 3. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. 4. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством РФ. 5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, исполняют обязанности налоговых агентов, в общеустановленном порядке. 6. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, применяют действующий порядок ведения кассовых операций и порядок применения ККМ. 7. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, обязаны соблюдать порядок представления статистической отчетности. 8. Организации, применяющие упрощенную систему налогообложения, выполняют требования законодательства о бухгалтерском учете в ограниченном объеме. В соответствии с п. 3 ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. ФЗ от 31.12.2002 г. N 191-ФЗ) организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Таким образом, организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете. Организация, которая применяет по разным видам деятельности два специальных налоговых режима (например, УСН и ЕНВД), один из которых в соответствии с Федеральным законом «О бухгалтерском учете» не освобождается от ведения бухгалтерского учета, должна вести бухгалтерский учет, составлять и представлять в налоговый орган бухгалтерскую отчетность в целом по всей организации. Помимо перечисленных обязанностей организации и индивидуальные предприниматели вправе осуществлять в добровольном порядке уплату страховых взносов в Фонд социального страхования РФ. В соответствии с п. 2 ст. 346 НК РФ организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 15 млн. руб. Величина предельного размера доходов, ограничивающая право перехода на УСН, подлежит индексации на коэффициент-дефлятор, который устанавливается ежегодно на каждый следующий календарный год и учитывает изменение потребительских цен на товары, работы, услуги в РФ за предыдущий календарный год. Также применяются коэффициенты-дефляторы, которые применялись ранее. Сумма предельных доходов за отчетный (налоговый) период, после которой утрачивается право на применение упрощенной системы налогообложения, - 20 млн. руб. Данная величина также подлежит индексации (п. 4 ст. 346 НК РФ). Доход от реализации определяется в соответствии со ст. 249 НК РФ и без учета НДС. Для организаций и индивидуальных предпринимателей предоставляется также право обратного перехода: можно выбрать упрощенную систему, а затем вернуться к общему режиму налогообложения, соблюдая при этом порядок перехода, установленный законом (п. 1 ст. 346 НК РФ). Объект налогообложения организации, применяющие упрощенную систему налогообложения, выбирают самостоятельно. В течение всего срока применения упрощенной системы налогообложения объект не может быть изменен. По единому налогу при упрощенной системе налогообложения установлено два вида объекта: 1) доходы; 2) доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В связи с тем, что упрощенная система налогообложения организаций заменяет уплату налога на прибыль, а у индивидуальных предпринимателей - уплату налога на доходы с физических лиц, то порядок определения доходов для каждой категории налогоплательщиков различен. Определение доходов организаций при упрощенной системе налогообложения происходит в том же порядке, который предусмотрен для налогоплательщиков налога на прибыль. При определении объекта налогообложения организаций учитывают следующие доходы: - доходы от реализации, определяемые в соответствии со ст. 249 Налогового кодекса РФ; - внереализационные доходы, определяемые в соответствии со ст. 250 Налогового кодекса РФ. Также необходимо иметь в виду, что при определении налогооблагаемых доходов не учитываются доходы, предусмотренные ст. 251 Налогового кодекса РФ, а также доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии со ст.ст. 214 и 275 Налогового кодекса РФ. Показатель "расходы" используется только теми налогоплательщиками, которые установили в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом необходимо отметить, что порядок определения расходов применяется как организациями, так и индивидуальными предпринимателями. Перечень расходов, учитываемых для целей налогообложения при упрощенной системе, установлен ст. 346.16 Налогового кодекса РФ. В абз. 2 п. 2 ст. 346.16 Налогового кодекса РФ установлено, что расходы, указанные в подп. 5, 6, 7, 9-21, 34 п. 1 настоящей статьи, принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст.ст. 254, 255, 263, 264, 265 и 269 Налогового кодекса РФ. В связи с этим все расходы, применяемые при упрощенной системе налогообложения, можно разделить на две группы: 1) расходы, применяемые без учета норм гл. 25 Налогового кодекса РФ, регулирующих сходные виды затрат (подп. 1, 2, 3, 4, 8, 22, 23 п. 1 ст. 346.16 НК РФ); 2) расходы, применяемые с учетом норм гл. 25 Налогового кодекса РФ, регулирующих сходные виды затрат (подп. 5, 6, 7, 9-21, 34 п. 1 ст. 346.16 НК РФ). Порядок признания доходов и расходов при упрощенной системе налогообложения установлен ст. 346.17 Налогового кодекса РФ. С учетом отдельных исключений метод признания доходов и расходов при упрощенной системе налогообложения можно назвать кассовым методом, используемым по налогу на прибыль. Налоговым периодом по единому налогу при упрощенной системе налогообложения признается календарный год. Отчетными периодами по единому налогу при упрощенной системе налогообложения признаются первый квартал, полугодие и девять месяцев календарного года. Если объектом налогообложения являются доходы, то налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. В случае если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то налогоплательщик, применяющий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в следующем порядке. Сумма минимального налога исчисляется в размере 1 процента от доходов, учитываемых при упрощенной системе налогообложения.

2.3 Порядок расчета и оплаты единого налога на вмененный доход

Уплата налога на вмененный доход является разновидностью основных специальных налоговых режимов. Вместе с тем, система налогообложения вмененного дохода распространяет свое действие только на указанные в законе виды деятельности, в отношении остальных видов деятельности одновременно будет применяться общий или упрощенный режимы налогообложения. Единый налог на вмененный доход - это система налогообложения отдельного вида деятельности, при которой налог уплачивается с заранее объявленного (вмененного) дохода (показателя). Основными признаками единого налога на вмененный доход являются следующие положения. 1. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении следующих видов предпринимательской деятельности: 1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению; 2) оказания ветеринарных услуг; 3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; 4) оказания услуг по хранению автотранспортных средств на платных стоянках; 5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг; 6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли; 7) розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; 8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания; 9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей; 10) распространения и (или) размещения наружной рекламы; 11) распространения и (или) размещения рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах; 12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 квадратных метров; 13) оказания услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей. С 1 января 2006 года правомочие по введению вмененного режима налогообложения практически по всей территории страны передано представительным органам муниципальных районов и городских округов (за исключением городов федерального значения). 2. Применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является обязательным. 3. Уплата единого налога на вмененный доход по отдельным видам деятельности заменяет обязанность по уплате с этих видов деятельности четырех основных налогов: налога на прибыль (доход), НДС по внутренним операциям, налога на имущество, единого социального налога. 4. При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом на вмененный доход, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности. 5. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ. 8. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход, производят уплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством РФ. 9. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход, применяют действующий порядок ведения кассовых операций и порядок применения ККМ. 10. Организации, являющиеся налогоплательщиками единого налога на вмененный доход, обязаны выполнять требования законодательства о бухгалтерском учете в общем порядке. В соответствии со ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» данный закон распространяется на все организации, находящиеся на территории РФ. При этом каких-либо исключений для организаций, применяющих упрощенную систему налогообложения, не предусмотрено. Таким образом, данные организации ведут бухгалтерский учет в общем порядке. Помимо перечисленных обязанностей организации и индивидуальные предприниматели, применяющие вмененную систему налогообложения, также должны учитывать следующие положения. Во-первых, организации и индивидуальные предприниматели вправе осуществлять в добровольном порядке уплату страховых взносов в Фонд социального страхования РФ. Во-вторых, организации и индивидуальные предприниматели, применяющие вмененную систему налогообложения, также обязаны соблюдать порядок представления статистической отчетности. Ввиду своей специфики единый налог на вмененный доход требует точного определения отдельных понятий. Прежде всего, это необходимо для определения налоговой базы, а также видов деятельности, подпадающих под обложение данным налогом. В отношении единого налога на вмененный доход в ст. 346.27 Налогового кодекса РФ предусмотрены специальные определения основных понятий, которые и должны применяться для целей налогообложения. С 1 января 2006 года применяется перечень определений, введенный Федеральным законом от 21.07.2005 г. N 101-ФЗ. 1. Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. 2. Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода. Базовая доходность определяется в рублях и устанавливается на один месяц на единицу физического показателя. Величина базовой доходности установлена в Налоговом кодексе РФ. Базовая доходность необходима для определения налоговой базы. 3. Корректирующие коэффициенты базовой доходности. Корректирующие коэффициенты базовой доходности - коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом. К1 - устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется Минэкономразвития России по согласованию с Минфином России и ежегодно, не позднее 20 ноября, публикуется им в «Российской газете». Коэффициент-дефлятор К1,

необходимый для расчета налоговой базы по единому налогу на вмененный доход (ЕНВД)

в соответствии с главой 26.3 НК РФ

| Период, на который

установлен

коэффициент-дефлятор

К1 | Размер | Основание | | на 2010 год | 1,295 | Приказ Минэкономразвития РФ от 13.11.2009 № 465 | | на 2009 год | 1,148 | Приказ Минэкономразвития РФ от 12.11.2008 № 392 | | на 2008 год | 1,081 | Приказ Минэкономразвития РФ от 19.11.2007 № 401 | | на 2007 год | 1,096 | Приказ Минэкономразвития РФ от 03.11.2006 № 359 | | на 2006 год | 1,132 | Приказ Минэкономразвития РФ от 27.10.2005 № 277 | | на 2005 год | 1,104 | Приказ Минэкономразвития РФ от 09.11.2004 № 298 | | на 2004 год | 1,133 | Приказ Минэкономразвития РФ от 11.11.2003 № 337 | | на 2003 год | 1,000 | Федеральный закон от 31.12.2002 № 191-ФЗ |