| Оглавление

Введение. 3

Глава 1. Информационная база для проведения анализа финансового состояния предприятия 5

Глава 2. Чтение баланса. 6

2.1. Чтение актива баланса. 6

2.2. Чтение пассива баланса. 7

Глава 3. Составление аналитических таблиц актива и пассива баланса. 8

3.1. Составление аналитической таблицы актива баланса. 8

3.2. Составление аналитической таблицы пассива баланса. 9

Глава 4. Анализ собственных оборотных и приравненных к ним средств. 9

Глава 5. Анализ ликвидности баланса. 11

5.1. Актив баланса. 11

5.2. Пассив баланса. 12

5.3. Анализ ликвидности баланса. 13

Глава 6. Оценка рентабельности предприятия. 17

Глава 7. Оценка эффективности управления. 18

Глава 8. Оценка деловой активности. 19

Глава 9. Анализ кредиторской и дебиторской задолженности. 20

Глава 10. Анализ чистого оборотного капитала. 22

Глава 11. Тестирование финансовой устойчивости предприятия. 23

Глава 12. Определение склонности предприятия к банкротству. 28

Заключение. 30

Список использованной литертуры.. 31

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, основной целью финансового анализа является получение небольшого числа ключевых параметров, дающие объективную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Анализ финансового состояния дает возможность оценить: имущественное состояние предприятия, степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами, достаточность капитала для текущей деятельности и долгосрочных инвестиций, потребность в дополнительных источниках финансирования, способность к наращению капитала, рациональность привлечения заемных средств, обоснованность политики распределения и использования прибыли.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Устойчивое финансовое положение, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Анализ финансового состояния делиться на внутренний и внешний. Они существенно различаются по своим целям и содержанию. Внутренний финансовый анализ – это процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования. Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Цель данной курсовой работы – рассмотреть этапы и методы анализа финансово-хозяйственной деятельности предприятия. При написании данной курсовой работы были использованы следующие методы: аналитический, балансовый, нормативный, факторный анализ.

Информационной базой курсовой работы явились учебно-методическая, монографическая и нормативная литература.

Таблица 1.1

| №

|

Показатели

|

Код стр.

|

Сумма в тыс/руб.

|

| в нач.

года

|

в конец

года

|

| 1.

|

Основные средства (01,02,03)

|

120

|

4334,736

|

36885,4752

|

| 2.

|

Незавершенное строительство (07, 08, 16, 61)

|

130

|

1495,9308

|

7737,7272

|

| 3.

|

Запасы, в том числе:

|

210

|

4610,6844

|

34346,0796

|

| 4.

|

Сырье, материалы и др.аналогичные ценности (10,12,13,16)

|

211

|

2046,7104

|

12232,2228

|

| 5.

|

Затраты в незавершенном производстве (издержках обращения) (20,21,23,29,30,36,44)

|

213

|

1322,7648

|

9598,9824

|

| 6.

|

Готовая продукция и товары для перепродажи (16,40,41)

|

214

|

1241,2092

|

12514,8744

|

| 7.

|

НДС по приобретенным ценностям

|

220

|

26,8128

|

302,7612

|

| 8.

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в т.ч.:

|

230

|

6372,5088

|

22663,5192

|

| 9.

|

Покупатели и заказчики (62,76,82)

|

231

|

5067,6192

|

15618,456

|

| 10.

|

Денежные средства, в т.ч.:

|

260

|

609,3612

|

9069,4296

|

| 11.

|

Уставный капитал (80)

|

410

|

6645,1056

|

6645,1056

|

| 12.

|

Собственные акции, выкупленные у акционеров

|

411

|

(253,6044)

|

(253,6044)

|

| 13.

|

Добавочный капитал (87)

|

420

|

0,00

|

7419,3252

|

| 14.

|

Резервный капитал

|

430

|

1301,538

|

43708,2156

|

| 15.

|

Долгосрочные заемные средства (92,95)

|

510

|

3968,7816

|

3461,0856

|

| 16.

|

Краткосрочные заемные средства (90,94)

|

610

|

4021,92

|

12289,2

|

| 17.

|

Кредиторская задолженность, в т.ч.:

|

620

|

837,9

|

24077,8944

|

| 18.

|

Поставщики и подрядчики (60–76)

|

621

|

0,00

|

5946,8556

|

| 19.

|

Задолженность

перед персоналом организации (70)

|

622

|

412,2468

|

3256,638

|

| 20.

|

Задолженность перед государственными

внебюджетными фондами (69)

|

623

|

124,0092

|

1262,436

|

| 21.

|

Задолженность перед бюджетом (68)

|

624

|

110,6028

|

10621,2204

|

| 22.

|

Прочие кредиторы

|

625

|

191,0412

|

2990,7444

|

| 23.

|

Доходы будущих периодов (98)

|

640

|

312,816

|

13150,5612

|

| 24.

|

Прочие краткосрочные пассивы

|

660

|

108,3684

|

0,00

|

Таблица 1.2

| 1. Прибыль балансовая

|

203075,6

|

| 2. Прибыль чистая

|

137202,8

|

| 3. Прибыль от реализации

|

202773,2

|

| 4. Прибыль от прочей реализации

|

1209,6

|

| 5. Продукция (оборот)

|

682788,4

|

Бухгалтерский баланс – это обобщенная модель, отражающая источники привлечения денег для бизнеса и их использование. По своей форме баланс представляет собой таблицу, в которой, с одной стороны (в активе), отражаются средства предприятия, а с другой (в пассиве) – источники их образования.

Оценку финансового состояния предприятия начинают с «чтения» бухгалтерского баланса, относящегося к горизонтальному методу анализа. Для этого статьи актива и пассива баланса группируют по следующим признакам:

актив баланса – по степени ликвидности (скорость превращения в денежную наличность) на внеоборотные (иммобилизованные средства) и оборотные (мобильные) средства.

пассив баланса – по юридической принадлежности используемых предприятием средств (собственные и заемные) и продолжительности использования их в обороте предприятия.

Для оценки и прогнозирования финансового состояния предприятия необходимо уметь читать баланс и хорошо владеть методикой его анализа. Уметь читать баланс – значит знать содержание каждой его статьи, способы ее оценки и взаимосвязь с другими статьями баланса, характер возможных изменений по каждой статье и их влияние на финансовое положение предприятия, его платежеспособность.

Актив баланса содержит сведения размещения капитала, имеющегося

в распоряжении предприятия, фирмы, то есть о вложении его в конкретное имущество и материальные ценности, расходов предприятия на производство

и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

1. Сумма всего имущества равна итогу баланса

на начало года на конец года

17450,034 тыс. руб. 111004,992 тыс. руб.

2. Основные средства и внеоборотные активы

на начало года на конец года

5830,6668 тыс. руб. 44623,2024 тыс. руб.

3. Сумма основных средств (строка баланса 120)

на начало года на конец года

4334,736 тыс. руб. 36885,4752 тыс. руб.

4. Сумма оборотных мобильных средств равна итогу 2 раздела (290)

на начало года на конец года

11619,3672 тыс. руб. 66381,7896 тыс. руб.

5. Материальные запасы (210+220+270)

на начало года на конец года

4637,4972 тыс. руб. 34648,8408 тыс. руб.

6. Сумма дебиторской задолженности (230+240)

на начало года на конец года

6372,5088 тыс. руб. 22663,5192 тыс. руб.

7. Банковский актив (250+260)

на начало года на конец года

609,3612 тыс. руб. 9069,4296 тыс. руб.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязаны за них предприятия.

Источники капитала

на начало года на конец года

17450,034 тыс. руб. 111004,992 тыс. руб.

Источники собственного капитала (490)

на начало года на конец года

8200,248 тыс. руб. 58026,2508 тыс. руб.

Долгосрочные ссуды банка (590)

на начало года на конец года

3968,7816 тыс. руб. 3461,0856 тыс. руб.

Краткосрочные пассивы

a) Краткосрочные кредиты и займы (610)

на начало года на конец года

4021,92 тыс. руб. 12289,2 тыс. руб.

b) Кредиторская задолженность (620)

на начало года на конец года

837,9 тыс. руб. 24077,8944 тыс. руб.

c) Прочие краткосрочные обязательства (сумма строк баланса с 630 по 660)

на начало года на конец года

331,1844 тыс. руб. 13150,5612 тыс. руб.

На базе полученной информации составляют аналитические таблицы актива и пассива баланса. В них отражается структура и изменение статей актива и пассива баланса за отчетный период.

Актив баланса содержит сведения о размещения капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, расходов предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Таблица 3.1.1

| Актив

|

На начало года

|

На конец года

|

Отклонения

|

Темп прироста, %

|

| Сумма, тыс.руб

|

%

|

Сумма, тыс.руб

|

%

|

в тыс.руб

|

в %

|

| 1. имущество, всего

|

17450,034

|

100

|

111004,992

|

100

|

93554,958

|

0,00

|

536,13

|

| 1.1 внеоборотные активы (основные фонды)

|

5830,6668

|

33,41

|

44623,2024

|

40,2

|

38792,5356

|

6,79

|

665,32

|

| 1.2 иммобилизованные обороты

|

11619,3672

|

66,59

|

66381,7896

|

59,8

|

54762,4224

|

-6,79

|

471,30

|

| 1.2.1 материальные

запасы

|

4637,4972

|

26,58

|

34648,8408

|

31,21

|

30011,3436

|

4,64

|

647,15

|

| 1.2.2 дебиторская

задолженность

|

6372,5088

|

36,52

|

22663,5192

|

20,42

|

16291,0104

|

-16,1

|

255,65

|

| 1.2.3 банковский актив

|

609,3612

|

3,49

|

9069,4296

|

8,17

|

8460,0684

|

4,68

|

1388,35

|

Анализ актива:

Из данных таблицы 2.1. видим, что за отчетный период имущество предприятия увеличилось на 93554,958 тыс. руб. Данное увеличение произошло по всем статьям, в том числе материальные запасы увеличились на 30011,3436 тыс. руб., дебиторская задолженность возросла на 16291,0104 тыс. руб. и банковские активы увеличились на 8460,0684 тыс. руб.

Доля основных фондов в общей сумме имущества увеличилась на 38792,5356 тыс. руб., что в процентах составляет 6,79%, а доля оборотных средств снизилась. Это свидетельствует о том, что предприятие вложило средства для пополнения основных фондов, но эффективность их использования не увеличилась, а уменьшилась, что привело к замедлению оборачиваемости оборотных средств.

Доля дебиторской задолженности на конец года в общей сумме имущества снизилась на 16,1%. Это привело к укреплению финансовой устойчивости предприятия, однако рост материальных запасов на 30011,3436 тыс. руб. или 4,64% свидетельствует о замораживании средств, что отрицательно сказывается на финансовом состоянии предприятия, так как часть средств не участвует в процессе производства.

Таблица 3.2.1

| Пассив

|

На начало года

|

На конец года

|

Отклонения

|

Темп прироста, %

|

| Сумма, тыс. руб

|

%

|

Сумма, тыс. руб

|

%

|

в

тыс. руб

|

в %

|

| 1. источники капитала

|

17450,034

|

100

|

111004,992

|

100

|

93554,958

|

0,00

|

536,13

|

| 1.1 источники

собственного капитала

|

8200,248

|

46,99

|

58026,2508

|

52,27

|

49826,0028

|

5,28

|

607,62

|

| 1.2 заемный капитал (590+690)

|

9249,786

|

53,01

|

52978,7412

|

47,73

|

43728,9552

|

-5,28

|

472,76

|

| 1.2.1 долгосрочные

обязательства

|

3968,7816

|

22,74

|

3461,0856

|

3,12

|

-507,696

|

-19,63

|

-12,79

|

| 1.2.2 краткосрочные

обязательства

|

4021,92

|

23,05

|

12289,2

|

11,07

|

8267,28

|

-11,98

|

205,56

|

| 1.2.3 кредиторская

задолженность

|

837,9

|

4,80

|

24077,8944

|

21,69

|

23239,9944

|

16,89

|

2773,6

|

| 1.2.4 прочие

(сумма 630–660)

|

331,1844

|

1,90

|

13150,5612

|

11,85

|

12819,3768

|

9,95

|

3870,77

|

Анализ пассива:

Пассивная часть баланса увеличилась за счет роста заемных средств на 93554,958 тыс. руб., в том числе за счет увеличения по следующим статьям:

«кредиторская задолженность» увеличилась на 23239,9944тыс. руб. за счет неоплаченных работ поставщикам и подрядчикам, а так же задолженности перед бюджетом.

«прочие краткосрочные обязательства» увеличились на 12819,3768 тыс. руб.

Доля собственных источников увеличилась на 49826,0028тыс. руб., что в процентах составило 5,28%. Это свидетельствует об укреплении финансовой независимости предприятия.

Доля долгосрочных обязательств снизилась на 507,696тыс. руб. или 19,63%, а доля основных средств увеличилась на 6,79%, т.е. долгосрочные обязательства пошли на пополнение основных средств.

Краткосрочные обязательства предназначены для пополнения оборотных средств, т.к. доля краткосрочных обязательств снизилась на 8267,28 тыс. руб. или 11,98%, и доля оборотных средств тоже снизилась на 6,79%, то это говорит о снижении оборачиваемости оборотных средств.

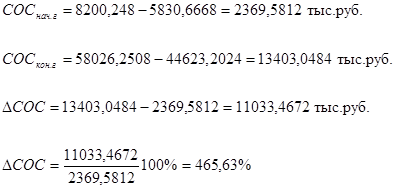

Сумма собственных оборотных и приравненных к ним средств определяется как разность между третьим разделом пассива баланса и первым разделом актива баланса. Сумма средств определяется на начало и конец года. Анализ проводится методом сравнения суммы средств на конец года с началом года. Определяется отклонение в денежном выражении и в процентах. На это отклонение влияют все статьи третьего раздела пассива баланса и все статьи первого раздела актива баланса.

Следует помнить, что статьи третьего раздела пассива баланса влияют на сумму собственных средств прямо пропорционально, а статьи первого раздела актива баланса обратно пропорционально. Затем проверяется обеспеченность собственными средствами по сравнению с нормативами.

Если сумма собственных средств больше норматива, то разность является суммой замороженных средств, не участвующих в процессе производства и не приносящих прибыли, т.е. наличие сверхнормативных запасов ухудшает финансовое состояние предприятия.

Если сумма собственных средств меньше норматива, то эта ситуация характеризует незаполненный норматив, т.е. нехватка собственных средств предприятия, что может привести к сбоям в процессе производства.

СОС – собственные оборотные средства.

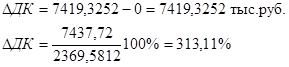

Добавочный капитал (ДК):

Фонд социальной сферы (ФСС):

Основные средства (ОС):

Незавершенное строительство (НС):

Для проверки складываем все суммы с учетом знаков и в результате

получаем:

Вывод:

Величина собственных оборотных средств выросла на 11033,4672 тыс. руб. (что в процентах составляет 465,63 %). Это произошло за счет увеличения добавочного капитала на 7419,3252 тыс. руб. и увеличения фонда социального страхования на 42406,6776 тыс. руб. С другой стороны за счет увеличения стоимости основных средств и незавершенного строительства сумма собственных оборотных средств снизилась на 32550,7392 тыс. руб. и 6241,7964 тыс. руб. соответственно.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с возникновением финансовых затруднений у предпринимателей, что вызывает необходимость обращения их в финансово-кредитные учреждения или к инвесторам. Последние при выдаче определенных сумм денег требуют определение кредитоспособности заемщика. Одним из основных моментов характеризующих кредитоспособность является ликвидность.

Ликвидность

– это покрытие обязательств предприятия по пассиву его активами, срок превращения которых в денежную форму совпадает со сроком погашения обязательств. Чем меньше времени требуется для превращения активов в денежную форму, тем более ликвиден баланс предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

А1 (первая группа актива) – наиболее ликвидные активы: включают в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения:

на начало года на конец года

609,3612 тыс. руб. 9069,4296 тыс. руб.

А2 (вторая группа актива) – быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

на начало года на конец года

6372,5088 тыс. руб. 22663,5192 тыс. руб.

А3 (третья группа актива) – медленно реализуемые активы: материальные запасы и затраты прибавить прочие.

на начало года на конец года

4637,4972 тыс. руб. 34648,8408 тыс. руб.

А4 (четвертая группа актива) – трудно реализуемые активы: куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, итог первого раздела актива.

на начало года на конец года

5830,6668 тыс. руб. 44623,2024 тыс. руб.

П1 (первая группа пассива) – кредиторская задолженность – среднесрочные обязательства со сроком погашения до одного года (кредиторская задолженность и кредиты банка, сроки возврата которых наступили).

на начало года на конец года

837,9 тыс. руб. 24077,8944 тыс. руб.

П2 (вторая группа пассива) – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка); краткосрочная задолженность прибавить строки с 630 по 660.

на начало года на конец года

4021,92+ 331,1844= 4353,1044 т. руб.12289,2 + 13150,5612= 25439,7612 т. руб.

П3 (третья группа пассива) – долгосрочные обязательства.

на начало года на конец года

3968,7816 тыс. руб. 3461,0856 тыс. руб.

П4 (четвертая группа пассива) - постоянные пассивы: собственный капитал, находящийся постоянно в распоряжении предприятия, итог третьего раздела.

на начало года на конец года

8200,248 тыс. руб. 58026,2508 тыс. руб.

А1 ≥ П1 Если выполняются эти неравенства, то баланс

А2 ≥ П2 абсолютно ликвиден.

А3 ≥ П3

А4 ≤ П4

Таблица 5.3.1

| Актив

|

Сумма

|

Пассив

|

Сумма

|

Платежный излишек или недостаток

|

| На начало

|

На конец

|

На начало

|

На конец

|

На начало

|

На конец

|

| А1

|

609,3612

|

9069,4296

|

П1

|

837,9

|

24077,8944

|

-228,5388

|

-15008,465

|

| А2

|

6372,5088

|

22663,5192

|

П2

|

4353,1044

|

25439,7612

|

2019,404

|

-2776,242

|

| А3

|

4637,4972

|

34648,8408

|

П3

|

3968,7816

|

3461,0856

|

668,7156

|

31187,7552

|

| А4

|

5830,6668

|

44623,2024

|

П4

|

8200,248

|

58026,2508

|

2369,581

|

13403,0484

|

Баланс

|

17450,034

|

111004,992

|

Баланс

|

17450,034

|

111004,992

|

0

|

0

|

На начало года: На конец года:

609,3612 ≤ 837,9 9069,4296 ≤ 24077,8944

6372,5088 ≥ 4353,1044 22663,5192 ≤ 25439,7612

4637,4972 ≥ 3968,7816 34648,8408 ≥ 3461,0856

5830,6668 ≤ 8200,248 44623,2024 ≤ 58026,2508

Исходя из неравенств, нельзя охарактеризовать баланс на начало года как абсолютно ликвидным. Ликвидность баланса на конец года также является недостаточной.

Для углубления анализа ликвидности проводится экспресс-анализ.

Цель его заключается в том, чтобы проверить соответствие показателей ликвидности баланса предприятия рекомендуемым эталонным значениям, соответствующим по экспертным оценкам нормальному режиму функционирования на рынке.

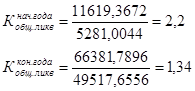

Рассчитывают коэффициенты:

1.

Коэффициент общей ликвидности

позволяет установить в какой степени текущие активы покрывают краткосрочные обязательства. Определяется как отношение текущих активов (стр. 290) к краткосрочным обязательствам (690).

Снижение коэффициента ликвидности наводит на мысль, что возможности предприятия по погашению обязательств начинают снижаться. Логично обеспокоиться этим вопросом, найти причины ухудшения ситуации и варианты ее исправления.

2.

Коэффициент текущей ликвидности

характеризует ту часть срочных обязательств, которая может быть погашена за счет текущих активов без долгосрочной дебиторской задолженности. Определяется как отношение разности между оборотным капиталом и дебиторской задолженностью сроком погашения более одного года (290–230) к краткосрочным обязательствам (690).

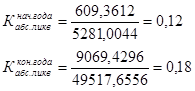

Коэффициент абсолютной ликвидности

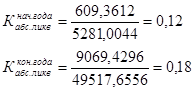

показывает, какая часть краткосрочных обязательств может быть погашена немедленно, т.е. частное от деления денежных средств (260) и краткосрочных обязательств. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

В течение периода произошло увеличение этого коэффициента с 0,12 до 0,18. Это говорит о том, что предприятие в начале периода не смогло бы срочно погасить свои обязательства.

Коэффициент срочной ликвидности

показывает, какая часть текущей задолженности может быть погашена в ближайший период времени. Коэффициент равен отношению суммы краткосрочных финансовых вложений и денежных средств (250+260) к краткосрочным обязательствам.

Полученные коэффициенты показывают, что предприятие не в состоянии своевременно оплатить свои счета. Это свидетельствует о неблагополучном финансовом положении.

Коэффициент промежуточной ликвидности

(ликвидность средств обращения) показывает долю наиболее ликвидной части в составе оборотного капитала. Коэффициент рассчитывается путем деления суммы дебиторской задолженности (до 1 года), краткосрочных финансовых вложений и денежных средств на краткосрочные обязательства.

Коэффициент материального покрытия

показывает степень зависимости ликвидности от наличия материально-производственных запасов и затрат (210).

Рассчитывается как отношение материальных оборотных средств (запасов) к краткосрочным обязательствам.

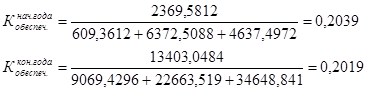

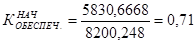

Коэффициент обеспеченности собственными средствами

равен отношению собственных оборотных средств к сумме А1, А2, А3,т.е. это доля собственных средств в общей сумме оборотного капитала.

Данный показатель характеризует незначительное снижение доли собственных оборотных средств в общей сумме всех оборотных средств.

Полученные значения коэффициентов сравнивают с рекомендуемыми значениями этих показателей.

Итоговая таблица по ликвидности баланса

Таблица 5.3.2

| № ПП

|

показатель

|

Эталонное значение

|

коэффициенты

|

Отклонения

|

| На начало

|

На конец

|

На начало

|

На конец

|

| 1

|

КО.Л.

|

1,5÷2

|

2,2

|

1,34

|

0,2

|

–0,16

|

| 2

|

КТ.Л.

|

1÷2

|

0,99

|

0,88

|

-0,01

|

–0,12

|

| 3

|

КА.Л.

|

0,1÷0,3

|

0,12

|

0,18

|

норма

|

норма

|

| 4

|

КС.Л.

|

0,2÷0,4

|

0,12

|

0,18

|

–0,08

|

–0,02

|

| 5

|

КП.Л.

|

0,3÷0,7

|

0,12

|

0,18

|

–0,18

|

–0,12

|

| 6

|

КМ.П.

|

0,5÷1

|

0,87

|

0,69

|

норма

|

норма

|

Коэффициент восстановления (утраты) платежеспособности

, определяется по формуле:

где – К1ф,

К1н

– значение коэффициента текущей ликвидности, соответственно в конце и в начале отчетного периода;

К1норм

– нормативное значение коэффициента текущей ликвидности; К1норм

≥2.

Т – продолжительность отчетного периода в месяцах;

У – период восстановления (утраты) платежеспособности.

При расчете коэффициента восстановления платежеспособности принимаем У = 6 месяцам; при расчете коэффициента утраты платежеспособности У = 3 месяцам.

Если коэффициент текущей ликвидности или коэффициент обеспеченности собственными средствами меньше критического, то определяется коэффициент восстановления платежеспособности.

, ,

где t – полное число месяцев отчетного периода.

Если он больше 2, то у предприятия есть реальная возможность восстановить свою платежеспособность, если меньше 2 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Так как коэффициент текущей ликвидности на конец года меньше нормативного, определяем коэффициент восстановления платежеспособности.

Вывод:

На начало года баланс не является абсолютно ликвидным, т.к. выполняются не все условия неравенства. На конец года баланс не является ликвидным, потому что не выполняется неравенства А1 ³ П1 и А2 ³ П2. Это означает, что предприятие не может немедленно погасить кредиторскую задолженность имеющимися у нее в наличии денежными средствами, об этом же говорит и снижение коэффициента текущей ликвидности ниже критического нормативного значения, это означает, что у предприятия недостаточно оборотных средств для погашения краткосрочных обязательств, что говорит об угрозе банкротства предприятия. Так как коэффициент восстановления платежеспособности меньше 2, то в ближайшее время у предприятия нет реальной возможности восстановить свою платежеспособность.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Анализ уровня рентабельности характеризуется показателями:

Общая рентабельность

равна отношению балансовой прибыли к средней стоимости имущества предприятия (сумма строки 300 на начало и конец года деленное на два).

С одного рубля вложенных в имущество предприятия средств получили 3,16 руб. балансовой прибыли.

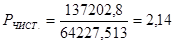

Чистая рентабельность

– это отношение чистой прибыли к средней стоимости имущества предприятия; характеризует экономическую рентабельность всего используемого капитала (собственного и заемного).

С одного рубля имущества получили 2,14 руб. чистой прибыли.

Чистая рентабельность собственного капитала

равна отношению чистой прибыли к средней величине собственного капитала; характеризует финансовую рентабельность.

С одного рубля собственного капитала предприятие получило 4,14 руб. чистой прибыли.

Рентабельность общая производственных фондов

– это отношение балансовой прибыли к средней стоимости основных производственных фондов и оборотных активов.

С одного рубля, вложенного в основные производственные фонды и материальные оборотные средства, получили 3,41 руб. балансовой прибыли.

Показатели рентабельности являются обобщенной характеристикой эффективности хозяйственной деятельности. На них оказывает влияние показатель рентабельности продукции (эффективность управления) и показатель капиталоотдачи (деловая активность).

Показатели эффективности управления отражают сумму прибыли (балансовой, чистой, прибыли от реализации), полученную с одного рубля реализованной продукции.

Чистая прибыль на один рубль оборота

– отношение чистой прибыли к продукции или обороту.

Здесь видно, что с 1 руб. оборота получили 20 коп. чистой прибыли.

Прибыль от реализации продукции

на один рубль продукции или оборота – отношение прибыли от реализации к обороту.

С 1 руб. продукции получили 29 коп. прибыли от реализации.

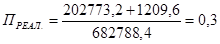

Прибыль от всей реализации

на один рубль оборота или продукции. Вся реализация равна сумме прибыли от реализации и прибыли от прочей реализации.

На 1 руб. оборота получили 30 коп. прибыли от всей реализации.

Общая прибыль

на один рубль оборота или продукции – это отношение балансовой прибыли к обороту или продукции.

С 1 руб. продукции получили 30 коп. балансовой прибыли.

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно – в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Деловая активность организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

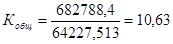

Основные показатели деловой активности:

Общая капиталоотдача

показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж, равна отношению продукции или оборота к средней стоимости имущества предприятия.

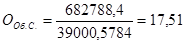

Отдача основных производственных фондов и нематериальных активов

– отношение продукции или оборота к средней стоимости основных фондов и нематериальных активов.

В нашем случае выручка, приходящаяся на 1 руб. стоимости основных средств и нематериальных активов составила 33,13 руб.

Оборачиваемость всех оборотных активов

–

отношение продукции или оборота к средней стоимости оборотных активов.

За год оборотные активы совершили 17,51 оборотов.

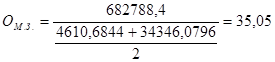

Оборачиваемость материальных запасов

– отношение продукции или оборота к средней стоимости материальных запасов.

Скорость оборота запасов составляет 35,05 оборота.

Оборачиваемость дебиторской задолженности

– отношение продукции или оборота к средней величине дебиторской задолженности.

Скорость оборота дебиторской задолженности составляет 47,03 оборота.

Оборачиваемость банковских активов

– отношение продукции или оборота к средней величине банковского актива.

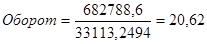

Оборот к собственному капиталу

– отношение продукции или оборота к средней величине собственного капитала.

Дебиторская задолженность – это изъятие средств из оборота предприятия и вовлечение их в другое предприятие. Анализ проводится сравнением суммы дебиторской задолженности на конец года по сравнению с началом года с использованием горизонтального и вертикального анализа.

Таблица 9.1

Анализ дебиторской задолженности

| Показатели

|

Движение средств

|

Темп роста,

%

|

| На начало г.

|

возникло

|

погашено

|

На конец года

|

| т. руб.

|

%

|

т. руб.

|

%

|

т. руб.

|

%

|

т. руб.

|

%

|

| Дебиторская

задолженность всего

|

6372,5088

|

100

|

22663,5192

|

100

|

255,64

|

| 1.1. краткосрочная, всего,

в т.ч. просроченная,

длительностью 3 мес.

|

| 1.2. долгосрочная всего,

в т.ч.

|

6372,5088

|

22663,5192

|

255,64

|

| а) просроченная,

длительностью более 3 мес.

|

| б) задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты.

|

6372,5088

|

22663,5192

|

255,64

|

Затем анализ дебиторской задолженности проводится по срокам образования.

Таблица 9.2

Анализ дебиторской задолженности по срокам образования

| Показатели

|

Всего на конец года

|

В т.ч. по срокам обращения

|

| До 1 мес.

|

1÷3

|

3÷6

|

6÷12

|

Свыше 12

|

| 1. дебиторская задолженность покупателей и заказчиков

|

15618,456

|

15618,456

|

| 2. векселя к получению

|

| 3. задолженность дочерних предприятий и зависимых обществ

|

| 4. авансы полученные

|

| 5. задолженность по взносам в уставный капитал

|

| 6. прочие дебиторы

|

7045,0632

|

7045,0632

|

| Всего дебиторской задолженности

|

22663,5192

|

22663,5192

|

| Удельный вес в % к общей дебиторской задолженности

|

100%

|

100%

|

Кредиторская задолженность – это суммы краткосрочных обязательств предприятия перед поставщиками, работниками по оплате труда, бюджетом и других финансовых обязательств. Анализ кредиторской задолженности проводится сравнением ее суммы на конец года по сравнению с началом года. Определяется отклонение в денежном выражении и в процентах.

Таблица 9.3

Анализ кредиторской задолженности

| Показатели

|

На начало года

|

На конец года

|

Отклонения, в руб.

|

Отклонения, в %

|

| Кредиторская задолженность, всего

|

837,9

|

24077,8944

|

23239,9944

|

2773,6

|

| 1. поставщики и подрядчики

|

–

|

5946,8556

|

5946,8556

|

–

|

| 2. векселя к уплате

|

| 3. задолженность перед зависимыми и дочерними обществами

|

| 4. задолженность по оплате труда перед персоналом

|

412,2468

|

3256,638

|

2844,3912

|

689,97

|

| 5. задолженность по социальному страхованию перед государственными внебюджетными фондами

|

124,0092

|

1262,436

|

1138,4268

|

918,02

|

| 6. задолженность перед бюджетом

|

110,6028

|

10621,2204

|

10510,6176

|

9503,03

|

| 7. авансы полученные

|

| 8. прочие кредиторы

|

191,0412

|

2990,7444

|

2799,7032

|

1465,497

|

Для углубления анализа проверяют оборачиваемость дебиторской задолженности, т.е. находят число оборотов отношением продукции или оборота к дебиторской задолженности.

Затем определяют продолжительность одного оборота в днях на начало и конец отчетного периода.

По результатам расчетов делают выводы об ускорении или замедлении оборачиваемости дебиторской задолженности. В случае ускорения рассчитывают сумму средств высвободившихся из оборота, в случае замедления – дополнительно вовлеченных в оборот по одной из следующих формул.

Вывод

:

В результате замедления оборачиваемости дебиторской задолженности в оборот было дополнительно вовлечено 16290,83 тыс. руб.

Важным показателем, характеризующим структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов. Под чистыми активами

понимается стоимость имущества предприятия, приобретенного за счет собственных источников, т.е. уставного капитала, прибыли, оставшейся в распоряжении предприятия и прочих фондов, созданных в соответствии с законодательством. Величина чистых активов показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия.

Величина чистых активов должна быть больше величины уставного капитала предприятия. Если чистые активы меньше величины уставного капитала, то предприятие обязано уменьшить свой уставный капитал до стоимости имущества, находящегося в его полном распоряжении, т.е. чистых активов.

Данные для расчета ЧОК приведены в таблице 10.1

Таблица 10.1

| Наименование показателя

|

начало года

|

конец года

|

| I.

Активы

|

| 1. нематериальные активы (110)

|

| 2. основные средства (120)

|

4334,736

|

36885,4752

|

| 3. незавершенное строительство (130)

|

1495,9308

|

7737,7272

|

| 4. доходные вложения в материальные ценности (135)

|

| 5. долгосрочные и краткосрочные финансовые вложения (140+250)

|

| 6. прочие внеоборотные активы, включая величину отложенных налоговых активов (145+150)

|

| 7. запасы (210)

|

4610,6844

|

34346,0796

|

| 8. НДС по приобретенным ценностям (220)

|

26,8128

|

302,7612

|

| 9. дебиторская задолженность (230+240)

|

6372,5088

|

22663,5192

|

| 10. денежные средства (260)

|

609,3612

|

9069,4296

|

| 11. прочие активы (270)

|

| 12. итого активы, принимаемые к расчету

|

17450,034

|

111004,992

|

| II. Пассивы

|

| 13. долгосрочные обязательства по займам и кредитам (510)

|

3968,7816

|

3461,0856

|

| 14. прочие долгосрочные обязательства, включая величину отложенных налоговых обязательств (515+520)

|

| 15. краткосрочные обязательства по займам и кредитам (610)

|

4021,92

|

12289,2

|

| 16. кредиторская задолженность (620)

|

837,9

|

24077,8944

|

| 17. задолженность участникам и учредителям по выплате

доходов (630)

|

| 18. резервы предстоящих расходов (650)

|

312,816

|

13150,5612

|

| 19. прочие краткосрочные обязательства (660)

|

108,3684

|

0

|

| 20. итого пассивы, принимаемые к расчету

|

9249,786

|

52978,7412

|

| 21. стоимость чистых активов (ЧОК)

|

8200,248

|

58026,2508

|

Вывод:

чистые активы превышают уставный капитал.

Задача данного анализа заключается в том, чтобы проверить соответствие основных показателей финансовой устойчивости предприятия рекомендуемым эталонным значениям соответствующим нормальному режиму функционирования на рынке.

Финансовая устойчивость

– это такое состояние финансовых ресурсов, когда их распределение и использование обеспечивается на основе роста прибыли и собственного капитала при этом создаются возможности сохранения платежеспособности при возникновении повышенного уровня риска. Существует четыре типа финансовой устойчивости.

1.

Абсолютная устойчивость.

Такая ситуация крайне редка. Она характеризуется следующими условиями: величина запасов и затрат должна быть меньше чем сумма собственных оборотных средств и краткосрочных кредитов и заемных средств.

2.

Нормальная устойчивость.

Гарантирует платежеспособность предприятия. Она характеризуется условием: величина запасов и затрат равна или стремится к сумме собственных оборотных средств предприятия, а также краткосрочных кредитов и займов.

3.

Неустойчивое финансовое состояние.

Характеризуется нарушением платежеспособности, но у предприятия сохраняется возможность восстановления равновесия за счет пополнения собственных оборотных средств. Признаком этого является равенство величины запасов и затрат сумме собственных оборотных средств краткосрочных кредитов и займов, а также источников ослабляющих финансовую напряженность. К последним могут быть отнесены:

- Временно свободные собственные средства специальных фондов

- Превышение нормальной дебиторской задолженности над кредиторской

- Кредиты банков на временное пополнение оборотных средств.

4.

Критическое финансовое состояние.

Означает положение, при котором предприятие находится на грани банкротства.

Оно характеризуется признаками:

- Величина запасов и затрат на много превышает сумму собственных средств предприятия, а также краткосрочных кредитов;

- Денежные средства, ликвидные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности предприятия.

Анализ финансовой устойчивости проводится методом сравнения фактических показателей финансовой устойчивости за отчетный период с эталонными значениями, со значениями за прошлый год и сравнением данных на конец года с началом.

Анализ проводится по следующим показателям:

Коэффициент автономии

характеризует долю собственного капитала в общем объеме пассивов и определяется как отношение собственного капитала к общему капиталу.

Коэффициент автономии важен как для инвесторов, так и для кредиторов предприятия, поскольку показывает долю средств, вложенных собственниками в общую стоимость имущества предприятия. По данным анализа видно, что доля имущества сформированного за счет собственных источников увеличилась с 46% до 52%. Это говорит о том, что риск кредиторов невысок, так как реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Также рост данного коэффициента свидетельствует об увеличении финансовой независимости и снижении финансовых затруднений в будущем.

Коэффициент задолженности

показывает, в каком отношении между собой находятся заемные средства и собственный капитал предприятия. Определяется как отношение заемных средств к собственному капиталу.

Этот коэффициент говорит о том, что как в начале года (показатель 0,997) так и к концу года (показатель 0,27) финансирование в большей степени формируется за счет собственного капитала.

Коэффициент мобильности

показывает, какая часть оборотного капитала обеспечивается собственными средствами. Это отношение собственных оборотных средств к оборотным активам.

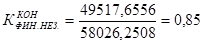

Коэффициент финансовой независимости

показывает какая часть краткосрочной задолженности обеспечивается собственным капиталом. Определяется как отношение краткосрочных пассивов к собственному капиталу.

Коэффициент обеспеченности внеоборотных активов

собственным капиталом показывает, в какой степени внеоборотные активы предприятия финансируются за счет собственного капитала. Равен отношению внеоборотных капиталов к собственному.

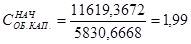

Соотношение оборотного и внеоборотного капитала

показывает изменение структуры имущества в разрезе его основных групп. Равен отношению оборотного капитала к внеоборотному.

Коэффициент маневренности собственного капитала

показывает, какая часть собственного капитала используется для финансирования текущей деятельности. Определяется как отношение собственного капитала минус внеоборотные активы минус убытки к собственному капиталу.

Из анализа видно, что если в начале периода активы формировались в основном за счет заемных средств, то в конце периода заемных средств потребуется еще больше.

Уровень чистого оборотного капитала

показывает ту долю финансовых средств, в активах которой предприятие может располагать в текущей деятельности без опасности быть изъятой при предъявлении в краткосрочной перспективе счетов кредиторов. Это соотношение оборотного капитала за вычетом краткосрочных обязательств к балансу активов.

Уровень инвестированного капитала

показывает, какую долю активов предприятие направляет для инвестиций в целях получения дохода. Это отношение суммы долгосрочных и краткосрочных финансовых вложений к величине активов.

Уровень перманентного капитала

(коэффициент финансовой устойчивости) показывает удельный вес источников финансирования, которые могут быть использованы длительное время. Равен отношению суммы собственного капитала и долгосрочных обязательств к итогу активов.

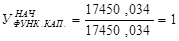

Уровень функционирующего капитала

показывает долю капитала непосредственно занятого в производственной деятельности. Равен отношению разности итога активов, долгосрочных и краткосрочных финансовых вложений к общему капиталу.

Полученные значения коэффициентов сравнивают с рекомендуемыми значениями этих показателей.

Таблица 11.1.

Итоговая таблица анализа финансовой устойчивости

| Показатель

|

Эталонное

значение

|

Коэффициенты

|

Отклонение

|

Отклонения

от эталона

|

| На

начало

|

На

конец

|

На

начало

|

На

конец

|

| КАВТОНОМ.

|

>0,5

|

0,46

|

0,52

|

0,06

|

–0,04

|

норма

|

| КЗАДОЛЖ.

|

<0,5

|

0,997

|

0,27

|

–0,727

|

+0,497

|

норма

|

| КМОБИЛ.

|

0,2039

|

0,2019

|

| КФИН.НЕЗ.

|

0,64

|

0,85

|

0,21

|

| КОБЕСПЕЧ.

|

<1,5

|

0,71

|

0,77

|

0,06

|

норма

|

норма

|

| СОБ.КАП.

|

0,5÷1

|

1,99

|

1,49

|

–0,5

|

+0,99

|

+0,49

|

| КМАНЕВР.

|

>0,3

|

0,29

|

0,23

|

–0,06

|

–0,01

|

–0,07

|

| УЧОК

|

>0,2

|

0,36

|

0,15

|

–0,21

|

норма

|

–0,05

|

| УИНВ.КАП.

|

–

|

–

|

–

|

| УПЕР.КАП.

|

0,7

|

0,55

|

–0,15

|

| УФУНК.КАП.

|

1

|

1

|

0

|

Вывод

:

В начале года предприятие относится ко 2 типу финансовой устойчивости, на конец года – положение предприятия резко ухудшилось.

Увеличение коэффициента автономии, коэффициента финансовой независимости и коэффициента обеспеченности основными средствами говорит об улучшении финансовой независимости предприятия.

Основная задача анализа признаков несостоятельности (банкротства) предприятия заключается в том, чтобы на основе параметров многофакторных моделей определить соответствие расчетных значений интегрального показателя состоятельности предпринимательской деятельности критериям характерным для нормального и кризисного режимов функционирования на рынке. На основе проведения многофакторного корреляционного регрессионного анализа по значительному количеству наблюдений репрезентативной выборки субъектов хозяйствования были получены модели отражающие линейную зависимость интегрального показателя несостоятельности предприятия Z (вероятность банкротства) от факторов характеризующих ликвидность баланса, кредитоспособности организации, рентабельность активов и достаточность уставного капитала.

Двухфакторная модель.

N1

– общий коэффициент ликвидности;

N2

– удельный вес заемных средств в активах.

Если Z1

величина отрицательная, то имеет место нормальный режим работы и невысокая вероятность банкротства предприятия.

Если Z1

положительная величина, то имеют место признаки кризисного режима функционирования и вероятность банкротства достаточно велика.

Из анализа видно, что повышение значения Z1

от –1,8 до –0,94 свидетельствует о нормальном режиме работы в начале года и ухудшении положения в конце года.

Многофакторная модель.

К1

– отношение чистого оборотного капитала к сумме активов

К2

– отношение нераспределенной прибыли к сумме активов

К3

– отношение прибыли от реализации к сумме активов

К4

– отношение уставного капитала к размеру заемных средств

К5

– отношение чистой выручки от реализации к сумме активов

Если Z2

< 1,8, то вероятность банкротства очень высока

Если Z2

≥ 1,9, или Z2

≤ 2,7, то вероятность банкротства средняя

Если Z2

≥ 2,8, или Z2

≤ 3, то вероятность банкротства невелика

Если Z2

> 3, то вероятность банкротства ничтожно мала

Рекомендуемые значения Z2

привязаны к трем классам надежности, характеризующим нормальный режим функционирования предприятия на рынке.

| Показатели

|

Рекомендуемые значения Z2

|

| Первый класс надежности

|

больше 3

|

| Второй класс надежности

|

2 – 3

|

| Третий класс надежности

|

1,5 – 2

|

Данное предприятие по своим показателям относится к первому классу надежности.

Заключение

На основе проведенного анализа финансовой деятельности были сделаны следующие выводы. Не смотря на увеличение стоимости имущества предприятия к концу года, его финансовая устойчивость ухудшилась по ряду показателей. Одним из недостатков является долгосрочная дебиторская задолженность, т.к. она снижает долю медленно реализуемых активов. К тому же происходит увеличение заемных средств, в том числе: кредиторская задолженность возросла на 23239,9944 тыс.руб., краткосрочные обязательства возросли на 8267,28 тыс.руб., а собственные оборотные средства возросли всего на 11033,4672 тыс.руб. Некоторые показатели, характеризующие платежеспособность находятся на уровне ниже нормы.

Также недостаточной является ликвидность баланса, т.к. возрос платежный недостаток на 15008,4648 тыс.руб. Поэтому предприятие не сможет расплатиться по всем своим обязательствам. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине оборотных средств, что объясняется, в основном наличием у фирмы значительной сумы кредиторской задолженности.

В конце года положение предприятия несколько ухудшилось, но предприятие по-прежнему относится к первому типу финансовой устойчивости.

Для улучшения финансового состояния деятельности предприятия предлагается осуществить следующие мероприятия:

- улучшить организацию материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- восстановление платежеспособности;

- сократить до минимума дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев;

- поиск дешевых кредитных ресурсов;

- грамотное распределение прибыли;

- повышение качества и конкурентоспособности продукции, снижения ее себестоимости,

- рациональное использование материальных, трудовых и финансовых ресурсов,

- повышение производительности труда;

- внедрение прогрессивных норм, нормативов и ресурсосберегающих технологий,

- изучение и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

1. В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2000.

2. В.В. Ковалев. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2003.

3. Г.В. Савицкая Анализ хозяйственной деятельности предприятия: 3-е изд. – Мн.: ИП «Экоперспектива»; «Новое знание», 1999.

4. Г.В. Савицкая, Анализ хозяйственной деятельности: Учебное пособие. – М. ИНФРА-М, 2002 г.

5. М.С. Абрютина, А.В. Грачев. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и Сервис», 2001.

|