| МАГІСТЕРСЬКА РОБОТА

Грошові розрахунки в діяльності підприємств(на прикладі діяльності ТОВ “Сталкер-Трейд”)

АНОТАЦІЯ

Магістерська дипломна робота «Грошові розрахунки в діяльності підприємств (на прикладі діяльності ТОВ “Сталкер-Трейд”)» складається з вступу, 3 розділів, висновків, списку використаних джерел літератури та додатків.

Роботу представлено на 110 сторінках, 24 таблиці, 21 рисунок, додатки на 40 сторінках. Список використаних джерел із 83 найменувань.

Об’єкт магістерського дослідження – підприємство ТОВ «Сталкер-ТРЕЙД».

Предмет магістерського дослідження – організація системи грошових розрахунків підприємства на внутрішньому та зовнішньоекономічному ринках, методика фінансового аналізу ліквідності та платоспроможності підприємства.

Мета магістерської роботи - вивчення закономірностей та принципів побудови системи грошових розрахунків на прикладі ТОВ «Сталкер-ТРЕЙД», оцінка позитивних та негативних рис застосовуємої системи розрахунків, розробка пропозицій по удосконаленню системи грошових розрахунків на підприємстві.

Завдання магістерської роботи:

1. Провести систематизацію сутності та методології побудови системи розрахунків підприємства з використанням безготівкових та готівкових платіжних інструментів;

2. Виконати аналіз системи розрахунків на підприємстві ТОВ «Сталкер-ТРЕЙД» та її вплив на ліквідність, платоспроможність та фінансову стійкість підприємства;

3. Ідентифікувати основні проблеми в системі розрахунків на підприємстві ТОВ “Сталкер-ТРЕЙД” , їх причини та наслідки;

4. Запропонувати основні проектно-економічні рішення виявлених проблем в системі розрахунків підприємства ТОВ “Сталкер-ТРЕЙД”;

5. Обгрунтувати перспективність та економічну ефективність заходів по впровадженню схем вексельного обігу в системі грошових розрахунків підприємства;

6. Розробити пропозиції по удосконаленню контролю за розрахунково-касовою діяльністю підприємства при впровадженні в обороті зовнішньоекономічних векселів.

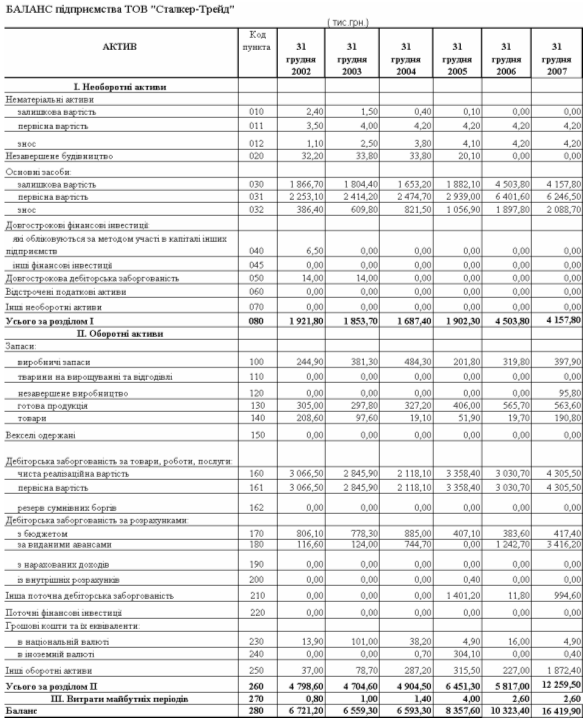

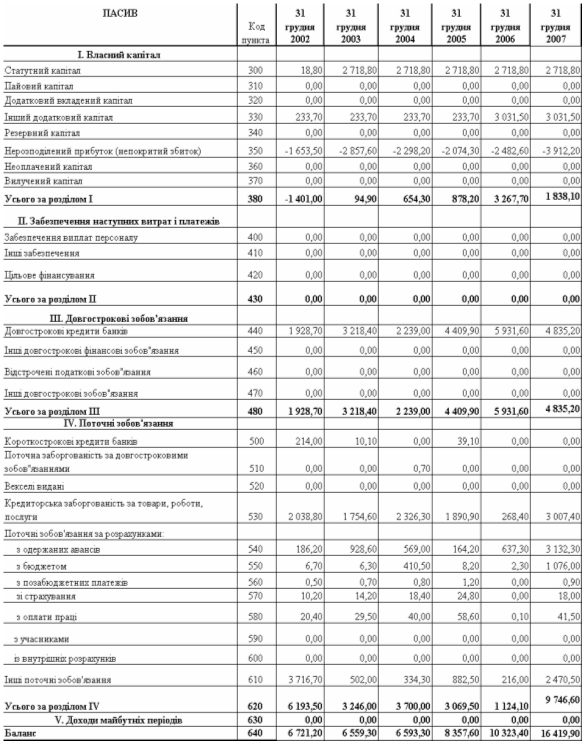

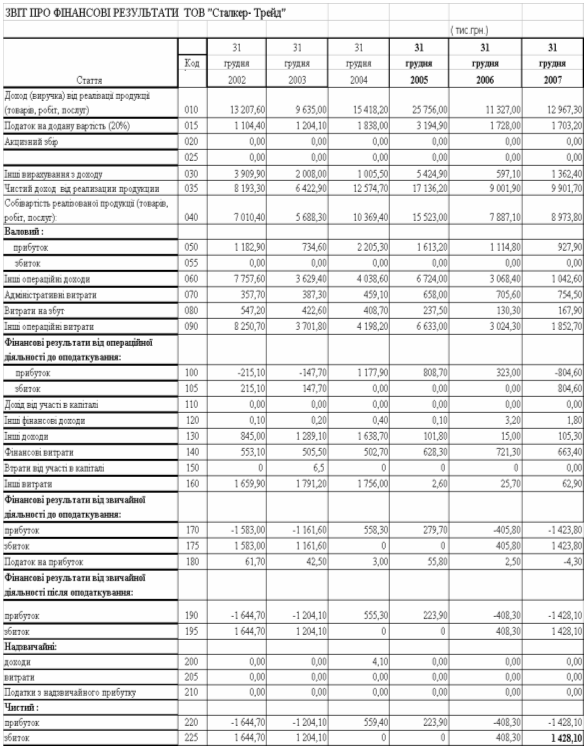

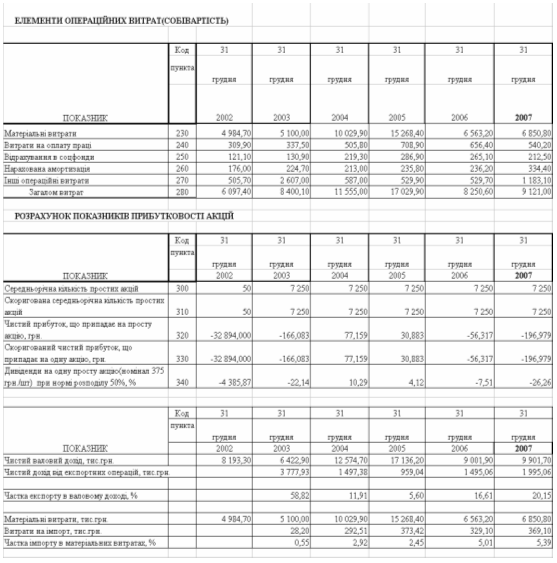

Інформаційно-методологічна база досліджень магістерської роботи — звітні документи ТОВ «Сталкер-ТРЕЙД» за 2002 - 2007 роки, методологічні документи Національного банку України.

Практична цінність отриманих результатів магістерського дослідження полягає в ідентифікації при економічному аналізі діяльності ТОВ «Сталкер-ТРЕЙД» причин зниження ефективності системи його грошових розрахунків та обґрунтуванні пропозицій антикризових заходів по виведенню підприємства з зони збитковості та низької платоспроможності, що фактично привели до передачі 40% статутного капіталу у вигляді банківських відсотків за кредити.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ ГРОШОВОГО ОБОРОТУ І СИСТЕМА РОЗРАХУНКІВ НА ПІДПРИЄМСТВІ

1.1 Характеристика розрахункових й касових операцій підприємства

1.2 Форми безготівкових розрахунків і платіжних документів

1.3 Готівкові розрахунки та касова дисципліна на підприємствах

РОЗДІЛ 2. ФІНАНСОВИЙ АНАЛІЗ ВПЛИВУ СИСТЕМИ РОЗРАХУНКІВ НА ЛІКВІДНІСТЬ ТА ПЛАТОСПРОМОЖНІСТЬ ПІДПРИЄМСТВА ТОВ «СТАЛКЕР- ТРЕЙД»

2.1 Характеристика діяльності та продукції ТОВ «Сталкер-ТРЕЙД»

2.2 Економічна діагностика та аналіз ефективності системи грошових розрахунків на підприємстві ТОВ «СТАЛКЕР-ТРЕЙД»

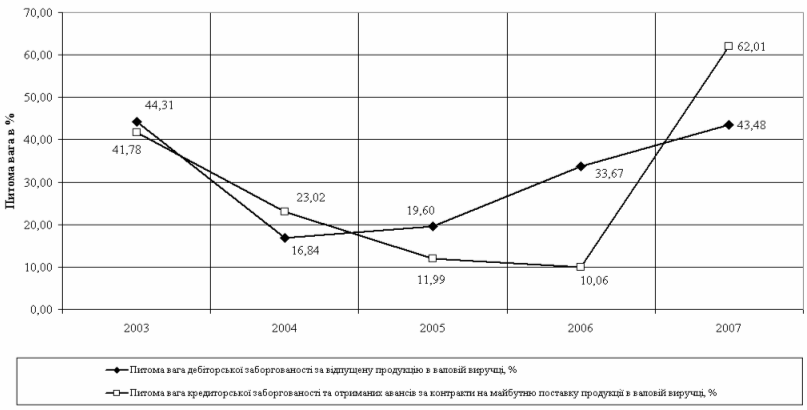

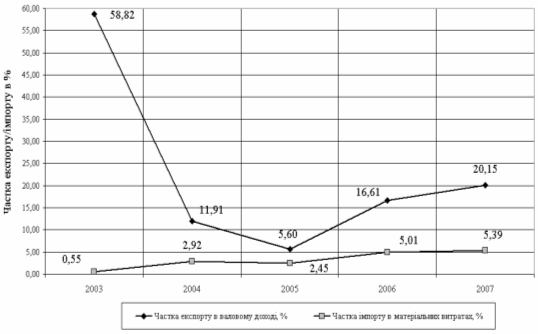

2.3 Аналіз проблем в системі грошових розрахунків та питома вага зовнішньоекономічних розрахунків в діяльності підприємства ТОВ «СТАЛКЕР-ТРЕЙД»

РОЗДІЛ 3. ПРОПОЗИЦІЇ ПО УДОСКОНАЛЕННЮ СИСТЕМИ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВА “СТАЛКЕР-ТРЕЙД”

3.1 Пропозиції та ефективність впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних операціях ТОВ “Сталкер-Трейд”

3.2 Пропозиції та ефективність впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при експортних операціях ТОВ “Сталкер-Трейд”

3.3 Удосконалення, пропозиції щодо позитивних та негативних аспектів регулювання державою грошових розрахунків підприємств

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми магістерської роботи полягає в необхідності постійного розвитку інструментів платіжних систем, які використовуються підприємствами для виконання грошових розрахунків на всіх етапах циклів розширеного виробництва, та проведення аналітичних досліджень по ефективності застосовуємих та перспективних грошових, документарних і бартерних систем як національних, так і міжнародних розрахунків підприємств.

Об’єкт магістерського дослідження – підприємство ТОВ «Сталкер-ТРЕЙД».

Предмет магістерського дослідження – організація системи грошових розрахунків підприємства на внутрішньому та зовнішньоекономічному ринках, методика фінансового аналізу ліквідності та платоспроможності підприємства.

Мета магістерської роботи - вивчення закономірностей та принципів побудови системи грошових розрахунків на на прикладі ТОВ «Сталкер-ТРЕЙД», оцінка позитивних та негативних рис застосовуємої системи розрахунків, розробка пропозицій по удосконаленню системи грошових розрахунків на підприємстві.

Завдання магістерської роботи:

1. Провести систематизацію сутності та методології побудови системи розрахунків підприємства з використанням безготівкових та готівкових платіжних інструментів;

2. Виконати аналіз системи розрахунків на підприємстві ТОВ «Сталкер-ТРЕЙД» та її вплив на ліквідність, платоспроможність та фінансову стійкість підприємства;

3. Ідентифікувати основні проблеми в системі розрахунків на підприємстві ТОВ “Сталкер-ТРЕЙД” , їх причини та наслідки;

4. Запропонувати основні проектно-економічні рішення виявлених проблем в системі розрахунків підприємства ТОВ “Сталкер-ТРЕЙД”;

5. Обгрунтувати перспективність та економічну ефективність заходів по впровадженню схем вексельного обігу в системі грошових розрахунків підприємства;

6. Розробити пропозиції по удосконаленню контролю за розрахунково-касовою діяльністю підприємства при впровадженні в обороті зовнішньоекономічних векселів.

Інформаційно-методологічна база досліджень магістерської роботи — звітні документи ТОВ «Сталкер-ТРЕЙД» за 2002 - 2007 роки, методологічні документи Національного банку України.

Практична цінність отриманих результатів магістерського дослідження полягає в ідентифікації при економічному аналізі діяльності ТОВ «Сталкер-ТРЕЙД» причин зниження ефективності системи його грошових розрахунків та обґрунтуванні пропозицій антикризових заходів по виведенню підприємства з зони збитковості та низької платоспроможності, що фактично привели до передачі 40% статутного капіталу у вигляді банківських відсотків за кредити.

РОЗДІЛ 1 СУТНІСТЬ ГРОШОВОГО ОБОРОТУ І СИСТЕМА РОЗРАХУНКІВ НА ПІДПРИЄМСТВІ

1.1

Характеристика розрахункових й касових операцій підприємства

Грошова система – це встановлена державою форма організації грошового обороту в країні, у тому числі, порядок емісії національних грошових знаків. Національна грошова система складається історично, її зміст і структурні елементи відображають досягнутий соціально-економічний рівень розвитку країни. Вона регулюється законами держави та іншими юридичними актами. Сучасна національна грошова система України – це грошова система ринкового типу.

Основні структурні елементи грошової системи [52]:

1. Наявність національної грошової одиниці, яка являється базисним елементом в організації всіх, проведених на території даної країни розрахунків, платежів; виконання функції накопичення, збереження, тощо.

Так, гривня як грошова одиниця України (національна валюта) є єдиним законним платіжним засобом в Україні, приймається усіма фізичними і юридичними особами без будь-яких обмежень на всій території України для проведення розрахунків та здійснення переказів. Для проведення переказу можуть використовуватися кошти як у готівковій, так і в безготівковій формі.

2. Види наявних грошових знаків, які мають законну силу і забезпечують сукупність всіх розрахунків в рамках економічної системи.

3.Масштаб цін, що призначає номінальну величину різної монети. Від цього залежить ефективність користування різними видами грошових знаків. Масштаб цін встановлюється і змінюється у законодавчому порядку.

4.Грошові агрегати та їх структура, які являються одним із найважливіших елементів структури грошових потоків, різних форм накопичення грошей в економічній системі вцілому. Визначення структури грошової маси в обігу Ук-раїни агрегатним методом почалося з 1993 року.

5.Механізми встановлення валютних курсів по відношенню до національної валюти, тобто, управління сукупністю факторів, впливаючих на стабільність або нестабільність валютного курсу. Основою установлення валютного курсу являється купівельна спроможність тієї чи іншої грошової одиниці.

6. Види грошового обігу, тобто, користування тих чи інших форм готівкового і безготівкового обігу. В розвинутих країнах світу готівка становить незначну частку грошової маси – 5–7%. В Україні ж питома вага готівки в грошовому обороті гіпертрофована.

7. Інституціональні суб’єкти системи, серед яких особливу перевагу мають суб’єкти здібні впливати на функціонування грошової системи. До таких суб’єктів відносяться: Національний Банк, комерційний банк та інші фінансові посередники.

8. Законодавча база, що регулює права і відповідальність суб’єктів грошової системи. В розвинутих країнах цей елемент грошової системи являється найбільш розвиненим.

9. Сукупність механизмів, форм, які використовуються при регулюванні грошової системи. Мова йде про використання адміністративних або економіко-математичних методів і форм управління грошовою масою, що впливає на її зміни.

В результаті еволюції економіки відбувається постійний розвиток форм грошей, які відображають потребу використання грошей, можливість прискорення їх обертання, їх витрати і виготовлення тощо.

Грошовий обіг являє собою процес безупинного руху грошових знаків у наявній і безготівковій формах. Таке визначення відповідає змісту сучасного грошового обігу, де рух роблять саме грошові знаки, а не інші види грошей.

Платіжний оборот – це процес безупинного руху коштів платежу, що існують у даній країні. Він включає не тільки рух грошей, але і рух інших засобів платежу (чеків, депозитних сертифікатів, векселів і т.д.). Грошовий обіг є, отже, складовою частиною платіжного обороту.

Під грошово-платіжним (грошово-розрахунковим) оборотом розуміється частина грошового обігу, де гроші функціонують як засіб платежу, незалежно від того безготівковий це оборот чи готівковий (рис.1.1).

Система ринкових відносин

Грошово-товарні відносини Грошово-нетоварні відносини

Ринок Ринок Ринок Ринок Ринок Валют-

коштів предметів робочої кредитних цінних ний ри-

вироб- споживання сили ресурсів паперів нок

ництва і послуг

Грошово - Грошово- Грошово-

розрахунковий кредитний фінансовий

оборот оборот оборот

Рис.1.1.- Взаємозв’язок ринкових відносин і грошових оборотів в державі [43]

Кожна частина грошового обігу обслуговує свою сферу ринкових відносин, причому гроші вільно переходять з однієї частини грошового обігу в іншу, що дозволяє оперативно перекидати їх з однієї сфери ринкових відносин в іншу у відповідності з потребою, що складається в результаті дії закону попиту та пропозиції кон'юнктурою ринку. На відміну від інших ринків валютний ринок не обслуговується конкретно якоюсь частиною грошового обігу, він тільки збільшує чи зменшує цей оборот.

Таким чином, можна сформулювати дві основні задачі, що вирішує грошовий обіг, обслуговуючи систему ринкових відносин, які і визначають його роль:

- грошовий обіг, перерозподіляючи гроші між своїми частинами, забезпечує зведений перелив капіталу з однієї сфери ринкових відносин в іншу, тим самим здійснюючи їхній взаємозв'язок;

- у грошовому обігу створюються нові гроші, що забезпечують задоволення потреби в них усіх сфер ринкових відносин.

Грошовий оборот - це виявлення сутності грошей у русі. Він охоплює процеси розподілу й обміну. На обсяг і структуру грошового обороту на підприємстві справляють вплив стадії виробництва та споживання. Тривалий виробничий процес, який потребує збільшення виробничих запасів, призводить до збільшення платежів, пов'язаних з їх придбанням. Зростання трудомісткості продукції збільшує платежі, пов'язані з оплатою праці. Прямі і зворотні зв'язки між виробництвом і споживанням здійснюються через стадії розподілу й обміну за допомогою грошового обороту.

Особливе місце займає грошовий оборот у процесі реалізації продукції. За товарного виробництва продукт окремого виробника, призначений для споживання іншим суб'єктом господарювання, може дійти до споживача і дати право виробнику на отримання іншого продукту тільки після його оплати. Під час реалізації перевіряється відповідність між обсягом і структурою виробництва та суспільною потребою в них.

Ринковим відносинам властивий вільний рух товарів, послуг, капіталу і ресурсів. Саме цей момент треба враховувати, розглядаючи рух виробництва товарів і пов'язаний з ним оборот грошей.

Оборот грошей супроводжує обмін товарів і послуг, коли здійснюється оплата за товар і гроші переходять від покупця до продавця. У загальній грошовій масі розрізняють активні гроші, що в кожний даний момент беруть участь в обороті, і пасивні (кошти на рахунках суб'єктів господарювання, громадських організацій, кошти населення, інші фонди накопичення і зберігання), що є лише потенційним платіжним засобом. Отже, маса грошей, яка перебуває в обороті, завжди буде меншою за загальну кількість грошей на суму грошових фондів накопичення і зберігання. Останні постійно залучаються в активний грошовий оборот.

Маса грошей, яка перебуває в обороті як засіб платежу, має дві форми: готівкову і безготівкову:

- готівкову форму у вигляді паперових та металевих грошових знаків;

- безготівкову форму у вигляді записів на рахунках у банках.

Грошовий оборот на кожному підприємстві пов'язаний з такими напрямками :

- забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

- реалізація продукції (робіт, послуг), тобто відшкодування витрат і формування доходів;

- сплата податків, обов'язкових відрахувань і зборів;

- забезпечення спільної діяльності підприємств;

- отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.

Таке групування пов'язане з різною економічною сутністю названих розрахунків, документооборотом, видами й методами фінансового та банківського контролю.

Безготівковий грошовий оборот повністю здійснюється через банківські установи, що в них відкрито рахунки суб'єктів підприємницької діяльності. Від правильної організації грошових розрахунків у цілому залежить оперативність їх здійснення, а відтак і фінансовий стан суб'єктів господарювання.

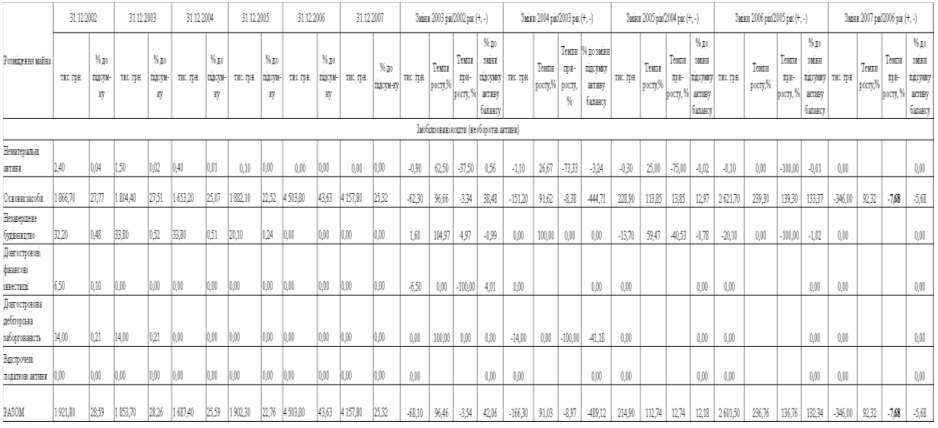

В табл.1.1 наведена бухгалтерсько-облікова класифікація розрахункових та касових операцій підприємства, які враховуються на окремих балансових рахунках 3 класу “Плану рахунків бухгалтерського обліку” [31] на підприємствах України.

Таблиця 1.1

Бухгалтерсько-облікова класифікація розрахункових та касових операцій підприємства [31]

| 30

|

Каса

|

301

|

Каса в національній валюті

|

| 302

|

Каса в іноземній валюті

|

| 31

|

Рахунки в банках

|

311

|

Поточні рахунки в національній валюті

|

| 312

|

Поточні рахунки в іноземній валюті

|

| 313

|

Інші рахунки в банку в національній валюті

|

| 314

|

Інші рахунки в банку в іноземній валюті

|

| 33

|

Інші кошти

|

331

|

Грошові документи в національній валюті

|

| 332

|

Грошові документи в іноземній валюті

|

| 333

|

Грошові кошти в дорозі в національній валюті

|

| 334

|

Грошові кошти в дорозі в іноземній валюті

|

| 34

|

Короткострокові векселі одержані

|

341

|

Короткострокові векселі, одержані в національній валюті

|

| 342

|

Короткострокові векселі, одержані в іноземній валюті

|

| 35

|

Поточні фінансові інвестиції

|

351

|

Еквіваленти грошових коштів

|

| 352

|

Інші поточні фінансові інвестиції

|

| 36

|

Розрахунки з покупцями та замовниками

|

361

|

Розрахунки з вітчизняними покупцями

|

| 362

|

Розрахунки з іноземними покупцями

|

| 363

|

Розрахунки з учасниками ПФГ

|

| 37

|

Розрахунки з різними дебіторами

|

371

|

Розрахунки за виданими авансами

|

| 372

|

Розрахунки з підзвітними особами

|

| 373

|

Розрахунки за нарахованими доходами

|

| 374

|

Розрахунки за претензіями

|

| 375

|

Розрахунки за відшкодуванням завданих збитків

|

| 376

|

Розрахунки за позиками членам кредитних спілок

|

| 377

|

Розрахунки з іншими дебіторами

|

Рахунки Клас 3 «Кошти, розрахунки та інші активи» призначені для узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валюті у касах, на розрахункових (поточних), валютних та інших рахунках у банках), грошових документів, короткострокових векселів одержаних і фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів і витрат майбутніх періодів.

Грошові кошти в іноземній валюті, операції з ними та розрахунки іноземною валютою на рахунках цього класу та класів 4 "Власний капітал та забезпечення зобов'язань", 5 "Довгострокові зобов'язання", 6 "Поточні зобов'язання" та на рахунках 14 "Довгострокові фінансові інвестиції" і 16 "Довгострокові біологічні активи" обліковуються у гривнях у сумі, що визначається шляхом перерахунку іноземної валюти за курсом Національного банку України. Одночасно грошові кошти, фінансові інвестиції та розрахунки відображаються в тій валюті, в якій здійснюються розрахунки й платежі. Курсові різниці за такими операціями відносяться на рахунки 71 "Інший операційний дохід", 74 "Інші доходи", 85 "Інші затрати", 94 "Інші витрати операційної діяльності", 97 "Інші витрати".

а) Рахунок 30 "Каса"

Рахунок 30 "Каса" призначений для узагальнення інформації про наявність та рух грошових коштів в касі підприємства.

Рахунок 30 "Каса" має такі субрахунки:

301 "Каса в національній валюті"

302 "Каса в іноземній валюті"

За дебетом рахунку 30 "Каса" відображається надходження грошових коштів у касу підприємства, за кредитом - виплата грошових коштів із каси підприємства.

На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв'язку, обмін валюти тощо) відкриваються субрахунки "Операційна каса в національній валюті" та "Операційна каса в іноземній валюті".

Таблиця 1.2

Рахунок 30 "Каса" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 14

|

"Довгострокові фінансові інвестиції"

|

14

|

"Довгострокові фінансові інвестиції"

|

| 15

|

"Капітальні інвестиції"

|

15

|

"Капітальні інвестиції"

|

| 30

|

"Каса"

|

33

|

"Інші кошти"

|

| 31

|

"Рахунки в банках"

|

35

|

"Поточні фінансові інвестиції"

|

| 34

|

"Короткострокові векселі одержані"

|

36

|

"Розрахунки з покупцями та замовниками"

|

| 36

|

"Розрахунки з покупцями та замовниками"

|

37

|

"Розрахунки з різними дебіторами"

|

| 37

|

"Розрахунки з різними дебіторами"

|

39

|

"Витрати майбутніх періодів"

|

| 41

|

"Пайовий капітал"

|

| 41

|

"Пайовий капітал"

|

45

|

"Вилучений капітал"

|

| 42

|

"Додатковий капітал"

|

46

|

"Неоплачений капітал"

|

| 47

|

"Забезпечення майбутніх витрат і платежів"

|

| 45

|

"Вилучений капітал"

|

48

|

"Цільове фінансування і цільові надходження"

|

| 46

|

"Неоплачений капітал"

|

| 48

|

"Цільове фінансування і цільові надходження"

|

50

|

"Довгострокові позики"

|

| 51

|

"Довгострокові векселі видані"

|

| 50

|

"Довгострокові позики"

|

52

|

"Довгострокові зобов'язання за облігаціями"

|

| 52

|

"Довгострокові зобов'язання за облігаціями"

|

| 53

|

"Довгострокові зобов'язання з оренди"

|

| 55

|

"Інші довгострокові зобов'язання"

|

| 60

|

"Короткострокові позики"

|

55

|

"Інші довгострокові зобов'язання"

|

| 63

|

"Розрахунки з постачальниками та підрядниками"

|

60

|

"Короткострокові позики"

|

| 61

|

"Поточна заборгованість за довгостроковими зобов'язаннями"

|

| 66

|

"Розрахунки з оплати праці"

|

| 68

|

"Розрахунки за іншими операціями"

|

| 62

|

"Короткострокові векселі видані"

|

| 69

|

"Доходи майбутніх періодів"

|

63

|

"Розрахунки з постачальниками та підрядниками"

|

| 70

|

"Доходи від реалізації"

|

| 71

|

"Інший операційний дохід"

|

65

|

"Розрахунки за страхуванням"

|

| 73

|

"Інші фінансові доходи"

|

66

|

"Розрахунки з оплати праці"

|

| 74

|

"Інші доходи"

|

67

|

"Розрахунки з учасниками"

|

| 75

|

"Надзвичайні доходи"

|

68

|

"Розрахунки за іншими операціями"

|

| 76

|

"Страхові платежі"

|

| 97

|

Виключено

|

69

|

"Доходи майбутніх періодів"

|

| 76

|

"Страхові платежі"

|

| 84

|

"Інші операційні витрати"

|

| 85

|

"Інші затрати"

|

| 90

|

"Собівартість реалізації"

|

| 91

|

"Загальновиробничі витрати"

|

| 92

|

"Адміністративні витрати"

|

| 93

|

"Витрати на збут"

|

| 94

|

"Інші витрати операційної діяльності"

|

| 95

|

"Фінансові витрати"

|

| 97

|

"Інші витрати"

|

| 99

|

"Надзвичайні витрати"

|

б) Рахунок 31 "Рахунки в банках"

Рахунок 31 "Рахунки в банках" призначено для обліку наявності та руху грошових коштів, що знаходяться на рахунках в банку, які можуть бути використані для поточних операцій.

Рахунок 31 "Рахунки в банках" має такі субрахунки:

311 "Поточні рахунки в національній валюті"

312 "Поточні рахунки в іноземній валюті"

313 "Інші рахунки в банку в національній валюті"

314 "Інші рахунки в банку в іноземній валюті"

За дебетом рахунку 31 "Рахунки в банках" відображається надходження грошових коштів, за кредитом - їх використання.

Субрахунки 312 "Поточні рахунки в іноземній валюті" та 314 "Інші рахунки в банку в іноземній валюті" призначені для узагальнення інформації про наявність та рух грошових коштів в іноземній валюті.

Таблиця 1.3

Рахунок 31 "Рахунки в банках" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 14

|

"Довгострокові фінансові інвестиції"

|

14

|

"Довгострокові фінансові інвестиції"

|

| 15

|

"Капітальні інвестиції"

|

15

|

"Капітальні інвестиції"

|

| 16

|

Виключено

|

18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

| 24

|

Виключено

|

| 18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

30

|

"Каса"

|

| 30

|

"Каса"

|

31

|

"Рахунки в банках"

|

| 31

|

"Рахунки в банках"

|

33

|

"Інші кошти"

|

| 33

|

"Інші кошти"

|

35

|

"Поточні фінансові інвестиції"

|

| 34

|

"Короткострокові векселі одержані"

|

36

|

"Розрахунки з покупцями та замовниками"

|

| 35

|

"Поточні фінансові інвестиції"

|

37

|

"Розрахунки з різними дебіторами"

|

| 36

|

"Розрахунки з покупцями та замовниками"

|

| 39

|

"Витрати майбутніх періодів"

|

| 37

|

"Розрахунки з різними

дебіторами"

|

41

|

"Пайовий капітал"

|

| 45

|

"Вилучений капітал"

|

| 41

|

"Пайовий капітал"

|

46

|

"Неоплачений капітал"

|

| 42

|

"Додатковий капітал"

|

47

|

"Забезпечення майбутніх витрат і платежів"

|

| 45

|

"Вилучений капітал"

|

| 46

|

"Неоплачений капітал"

|

48

|

"Цільове фінансування і цільові надходження"

|

| 48

|

"Цільове фінансування і цільові надходження"

|

| 50

|

"Довгострокові позики"

|

| 50

|

"Довгострокові позики"

|

51

|

"Довгострокові векселі видані"

|

| 52

|

"Довгострокові зобов'язання за облігаціями"

|

52

|

"Довгострокові зобов'язання за облігаціями"

|

| 55

|

"Інші довгострокові зобов'язання"

|

53

|

"Довгострокові зобов'язання з оренди"

|

| 60

|

"Короткострокові позики"

|

| 63

|

"Розрахунки з постачальниками та підрядниками"

|

55

|

"Інші довгострокові зобов'язання"

|

| 60

|

"Короткострокові позики"

|

| 64

|

"Розрахунки за податками й платежами"

|

61

|

"Поточна заборгованість за довгостроковими зобов'язаннями"

|

| 65

|

"Розрахунки за страхуванням"

|

| 66

|

"Розрахунки з оплати праці"

|

| 68

|

"Розрахунки за іншими операціями"

|

62

|

"Короткострокові векселі видані"

|

| 63

|

"Розрахунки з постачальниками та підрядниками"

|

| 69

|

"Доходи майбутніх періодів"

|

| 70

|

"Доходи від реалізації"

|

64

|

"Розрахунки за податками й платежами"

|

| 71

|

"Інший операційний дохід"

|

| 73

|

"Інші фінансові доходи"

|

65

|

"Розрахунки за страхуванням"

|

| 74

|

"Інші доходи"

|

66

|

"Розрахунки з оплати праці"

|

| 75

|

"Надзвичайні доходи"

|

67

|

"Розрахунки з учасниками"

|

| 76

|

"Страхові платежі"

|

68

|

"Розрахунки за іншими операціями"

|

| 97

|

Виключено

|

| 69

|

"Доходи майбутніх періодів"

|

| 76

|

"Страхові платежі"

|

| 84

|

"Інші операційні витрати"

|

| 85

|

"Інші затрати"

|

| 90

|

"Собівартість реалізації"

|

| 91

|

"Загальновиробничі витрати"

|

| 92

|

"Адміністративні витрати"

|

| 93

|

"Витрати на збут"

|

| 94

|

"Інші витрати операційної діяльності"

|

| 95

|

"Фінансові витрати"

|

| 97

|

"Інші витрати"

|

| 99

|

"Надзвичайні витрати"

|

в) Рахунок 33 "Інші кошти"

На рахунку 33 "Інші кошти" ведеться узагальнення інформації про наявність та рух грошових документів (у національній та іноземній валюті), які знаходяться в касі підприємства (поштових марок, марок гербового збору, сплачених проїзних документів, сплачених путівок до санаторіїв, пансіонатів, будинків відпочинку тощо), та про кошти в дорозі, тобто грошові суми, внесені в каси банків, ощадні каси або поштові відділення для подальшого їх зарахування на розрахункові або інші рахунки підприємства.

Рахунок 33 "Інші кошти" має такі субрахунки:

331 "Грошові документи в національній валюті"

332 "Грошові документи в іноземній валюті"

333 "Грошові кошти в дорозі в національній валюті"

334 "Грошові кошти в дорозі в іноземній валюті"

За дебетом рахунку 33 "Інші кошти" відображається надходження грошових документів у касу підприємства та коштів в дорозі, за кредитом - вибуття грошових документів та списання коштів у дорозі після їх зарахування на відповідні рахунки.

Аналітичний облік грошових документів ведеться за їх видами.

Таблиця 1.4

Рахунок 33 "Інші кошти" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 16

|

Виключено

|

15

|

"Капітальні інвестиції"

|

| 18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

| 30

|

"Каса"

|

31

|

"Рахунки в банках"

|

| 31

|

"Рахунки в банках"

|

37

|

"Розрахунки з різними дебіторами"

|

| 37

|

"Розрахунки з різними дебіторами"

|

50

|

"Довгострокові позики"

|

| 60

|

"Короткострокові позики"

|

| 50

|

"Довгострокові позики"

|

66

|

"Розрахунки з оплати праці"

|

| 68

|

"Розрахунки за іншими операціями"

|

| 60

|

"Короткострокові позики"

|

84

|

"Інші операційні витрати"

|

| 68

|

"Розрахунки за іншими операціями"

|

85

|

"Інші затрати"

|

| 92

|

"Адміністративні витрати"

|

| 70

|

"Доходи від реалізації"

|

| 71

|

"Інший операційний дохід"

|

93

|

"Витрати на збут"

|

| 94

|

"Інші витрати операційної діяльності"

|

| 99

|

"Надзвичайні витрати"

|

г) Рахунок 34 "Короткострокові векселі одержані"

На рахунку 34 "Короткострокові векселі одержані" ведеться облік заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, яка забезпечена векселями.

Рахунок 34 "Короткострокові векселі одержані" має такі субрахунки:

341 "Короткострокові векселі, одержані в національній валюті"

342 "Короткострокові векселі, одержані в іноземній валюті"

На рахунку 34 "Короткострокові векселі одержані" за дебетом відображається отримання векселя за продані товари (роботи, послуги) та за іншими операціями, за кредитом - отримання коштів у погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій стороні тощо.

Аналітичний облік ведеться за кожним одержаним векселем.

Таблиця 1.5

Рахунок 34 "Короткострокові векселі одержані" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 36

|

"Розрахунки з покупцями та замовниками"

|

30

|

"Каса"

|

| 31

|

"Рахунки в банках"

|

| 37

|

"Розрахунки з різними дебіторами"

|

45

|

"Вилучений капітал"

|

| 50

|

"Довгострокові позики"

|

| 46

|

Виключено

|

60

|

"Короткострокові позики"

|

| 70

|

"Доходи від реалізації"

|

63

|

"Розрахунки з постачальниками та підрядниками"

|

| 71

|

"Іншій операційний дохід"

|

| 73

|

"Інші фінансові доходи"

|

64

|

"Розрахунки за податками й платежами"

|

| 74

|

"Інші доходи"

|

| 68

|

"Розрахунки за іншими операціями"

|

| 84

|

"Інші операційні витрати"

|

| 85

|

"Інші затрати"

|

| 94

|

"Інші витрати операційної діяльності"

|

| 97

|

"Інші витрати"

|

| 99

|

"Надзвичайні витрати"

|

д) Рахунок 35 "Поточні фінансові інвестиції"

На рахунку 35 "Поточні фінансові інвестиції" ведеться облік наявності та руху поточних фінансових інвестицій та еквівалентів грошових коштів, у тому числі депозитних сертифікатів.

Рахунок 35 "Поточні фінансові інвестиції" має такі субрахунки:

351 "Еквіваленти грошових коштів"

352 "Інші поточні фінансові інвестиції"

За дебетом рахунку 35 "Поточні фінансові інвестиції" відображається придбання (надходження) еквівалентів грошових коштів та поточних фінансових інвестицій, за кредитом - зменшення їх вартості та вибуття.

Аналітичний облік ведеться за видами фінансових інвестицій із забезпеченням можливості отримання інформації про інвестиції як на території країни, так і закордоном.

Таблиця 1.6

Рахунок 35 "Поточні фінансові інвестиції" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 14

|

"Довгострокові фінансові інвестиції"

|

14

|

"Довгострокові фінансові інвестиції"

|

| 16

|

Виключено

|

18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

| 31

|

"Рахунки в банках"

|

| 18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

42

|

"Додатковий капітал"

|

| 30

|

"Каса"

|

85

|

"Інші затрати"

|

| 31

|

"Рахунки в банках"

|

97

|

"Інші витрати"

|

| 36

|

"Розрахунки з покупцями та замовниками"

|

99

|

"Надзвичайні витрати"

|

| 37

|

"Розрахунки з різними дебіторами"

|

| 41

|

"Пайовий капітал"

|

| 42

|

"Додатковий капітал"

|

| 46

|

"Неоплачений капітал"

|

| 50

|

"Довгострокові позики"

|

| 60

|

"Короткострокові позики"

|

| 64

|

"Розрахунки за податками й платежами"

|

| 68

|

"Розрахунки за іншими операціями"

|

| 73

|

"Інші фінансові доходи"

|

| 74

|

"Інші доходи"

|

е) Рахунок 36 "Розрахунки з покупцями та замовниками"

На рахунку 36 "Розрахунки з покупцями та замовниками" ведеться узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, крім заборгованості, яка забезпечена векселем, а також узагальнюється інформація про розрахунки з учасниками промислово-фінансової групи.

Рахунок 36 "Розрахунки з покупцями та замовниками" має такі субрахунки:

361 "Розрахунки з вітчизняними покупцями"

362 "Розрахунки з іноземними покупцями"

363 "Розрахунки з учасниками ПФГ"

За дебетом рахунку 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом - сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу, та інші види розрахунків. Сальдо рахунку відображає заборгованість покупців та замовників за одержані продукцію (роботи, послуги).

На субрахунку 362 "Розрахунки з іноземними покупцями" аналітичний облік ведеться в гривнях та валюті, обумовленій договором.

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем та замовником за кожним пред'явленим до сплати рахунком.

Таблиця 1.7

Рахунок 36 "Розрахунки з покупцями та замовниками" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 30

|

"Каса"

|

30

|

"Каса"

|

| 31

|

"Рахунки в банках"

|

31

|

"Рахунки в банках"

|

| 48

|

"Цільове фінансування і цільові надходження"

|

| 64

|

"Розрахунки за податками й платежами"

|

| 70

|

"Дохід від реалізації"

|

34

|

"Короткострокові векселі одержані"

|

| 71

|

"Інший операційний дохід"

|

| 76

|

"Страхові платежі"

|

35

|

"Поточні фінансові інвестиції"

|

| 37

|

"Розрахунки з різними дебіторами"

|

| 38

|

"Резерв сумнівних боргів"

|

| 50

|

"Довгострокові позики"

|

| 51

|

"Довгострокові векселі видані"

|

| 60

|

"Короткострокові позики"

|

| 62

|

"Короткострокові векселі видані"

|

| 63

|

"Розрахунки з постачальниками та підрядниками"

|

| 64

|

"Розрахунки за податками й платежами"

|

| 65

|

"Розрахунки за страхуванням"

|

| 68

|

"Розрахунки за іншими операціями"

|

| 70

|

"Дохід від реалізації"

|

| 76

|

"Страхові платежі"

|

| 84

|

"Інші операційні витрати"

|

| 85

|

"Інші затрати"

|

| 90

|

"Собівартість реалізації"

|

| 93

|

"Витрати на збут"

|

| 94

|

"Інші витрати операційної діяльності"

|

| 99

|

"Надзвичайні витрати"

|

ж) Рахунок 37 "Розрахунки з різними дебіторами"

На рахунку 37 "Розрахунки з різними дебіторами" ведеться облік розрахунків за поточною дебіторською заборгованістю з різними дебіторами за авансами виданими, нарахованими доходами, за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями.

Рахунок 37 "Розрахунки з різними дебіторами" має такі субрахунки:

371 "Розрахунки за виданими авансами"

372 "Розрахунки з підзвітними особами"

373 "Розрахунки за нарахованими доходами"

374 "Розрахунки за претензіями"

375 "Розрахунки за відшкодуванням завданих збитків"

376 "Розрахунки за позиками членам кредитних спілок"

377 "Розрахунки з іншими дебіторами"

За дебетом рахунку 37 "Розрахунки з різними дебіторами" відображається виникнення дебіторської заборгованості, за кредитом - її погашення чи списання.

На субрахунку 371"Розрахунки за виданими авансами" ведеться облік авансів, наданих іншим підприємствам.

На субрахунку 372 "Розрахунки з підзвітними особами" ведеться облік розрахунків з підзвітними особами. Сальдо субрахунку може бути як дебетовим, так і кредитовим. Такі показники відображаються розгорнуто: дебетове сальдо - в складі оборотних активів, кредитове сальдо - в складі зобов'язань балансу підприємства.

На субрахунку 373 "Розрахунки за нарахованими доходами" ведеться облік нарахованих дивідендів, відсотків, роялті тощо, які підлягають отриманню.

На субрахунку 374 "Розрахунки за претензіями" ведеться облік розрахунків за претензіями, які пред'явлені постачальникам, підрядникам, транспортним та іншим організаціям, а також за пред'явленими їм та визнаними штрафами, пенею, неустойками.

На субрахунку 375 "Розрахунки за відшкодуванням завданих збитків" ведеться облік розрахунків за відшкодуванням підприємству завданих збитків у результаті нестач і втрат від псування цінностей, нестач та розкрадання грошових коштів, якщо винуватця виявлено.

На субрахунку 376 "Розрахунки за позиками членам кредитних спілок" ведеться облік розрахунків за позиками членам кредитних спілок у кредитних спілках.

На субрахунку 377 "Розрахунки з іншими дебіторами" ведеться облік розрахунків за іншими операціями, облік яких не відображається на інших субрахунках рахунку 37 "Розрахунки з різними дебіторами", зокрема розрахунки за операціями, пов'язаними із здійсненням спільної діяльності (без створення юридичної особи), усі види розрахунків з працівниками (крім розрахунків з оплати праці та з підзвітними особами), інші розрахунки.

Аналітичний облік ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення.

Таблиця 1.8

Рахунок 37 "Розрахунки з різними дебіторами" кореспондує [31]

| за дебетом з кредитом рахунків:

|

за кредитом з дебетом рахунків:

|

| 10

|

Виключено

|

10

|

"Основні засоби"

|

| 11

|

Виключено

|

11

|

"Інші необоротні матеріальні активи"

|

| 14

|

"Довгострокові фінансові інвестиції"

|

12

|

"Нематеріальні активи"

|

| 14

|

"Довгострокові фінансові інвестиції"

|

| 15

|

Виключено

|

| 16

|

Виключено

|

15

|

"Капітальні інвестиції"

|

| 16

|

Виключено

|

| 18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

18

|

"Довгострокова дебіторська заборгованість та інші необоротні активи"

|

| 19

|

"Гудвіл при придбанні"

|

19

|

"Гудвіл при придбанні"

|

| 20

|

"Виробничі запаси"

|

20

|

"Виробничі запаси"

|

| 21

|

"Поточні біологічні активи"

|

21

|

"Поточні біологічні активи"

|

| 22

|

"Малоцінні та швидкозношувані предмети"

|

22

|

"Малоцінні та швидкозношувані предмети"

|

| 23

|

"Виробництво"

|

23

|

"Виробництво"

|

| 24

|

"Брак у виробництві"

|

25

|

"Напівфабрикати"

|

| 25

|

"Напівфабрикати"

|

26

|

"Готова продукція"

|

| 26

|

"Готова продукція"

|

27

|

"Продукція сільськогосподарського виробництва"

|

| 27

|

"Продукція сільськогосподарського виробництва"

|

| 28

|

"Товари"

|

| 28

|

"Товари"

|

30

|

"Каса"

|

| 30

|

"Каса"

|

31

|

"Рахунки в банках"

|

| 31

|

"Рахунки в банках"

|

33

|

"Інші кошти"

|

| 33

|

"Інші кошти"

|

34

|

"Короткострокові векселі одержані"

|

| 36

|

"Розрахунки з покупцями та замовниками"

|

| 35

|

"Поточні фінансові інвестиції"

|

| 39

|

"Витрати майбутніх періодів"

|

| 39

|

"Витрати майбутніх періодів"

|

48

|

"Цільове фінансування і цільові надходження"

|

| 48

|

"Цільове фінансування і цільові надходження"

|

| 50

|

"Довгострокові позики"

|

| 60

|

"Короткострокові позики"

|

50

|

"Довгострокові позики"

|

| 64

|

"Розрахунки за податками й платежами"

|

51

|

"Довгострокові векселі видані"

|

| 60

|

"Короткострокові позики"

|

| 68

|

"Розрахунки за іншими операціями"

|

61

|

"Поточна заборгованість за довгостроковими зобов'язаннями"

|

| 69

|

"Доходи майбутніх періодів"

|

| 70

|

"Доходи від реалізації"

|

62

|

"Короткострокові векселі видані"

|

| 71

|

"Іншій операційний дохід"

|

63

|

"Розрахунки з постачальниками та підрядниками"

|

| 73

|

"Інші фінансові доходи"

|

| 74

|

"Інші доходи"

|

64

|

"Розрахунки за податками й платежами"

|

| 75

|

"Надзвичайні доходи"

|

| 65

|

"Розрахунки за страхуванням"

|

| 66

|

"Розрахунки з оплати праці"

|

| 67

|

"Розрахунки з учасниками"

|

| 68

|

"Розрахунки за іншими операціями"

|

| 80

|

"Матеріальні витрати"

|

| 84

|

"Інші операційні витрати"

|

| 85

|

"Інші затрати"

|

| 91

|

"Загальновиробничі витрати"

|

| 92

|

"Адміністративні витрати"

|

| 93

|

"Витрати на збут"

|

| 94

|

"Інші витрати операційної діяльності"

|

| 99

|

"Надзвичайні витрати"

|

Ефективність функціонування економіки в цілому і кожного окремого підприємства значною мірою залежить від організації розрахунків [79].

Перший принцип безготівкових розрахунків стосується обов'язкового зберігання підприємствами та установами грошових коштів на рахунках в установах банку (за винятком перехідних залишків у касі). Правовою базою для реалізації цього принципу є угода між підприємством і банком щодо розрахунково-касового обслуговування.

Другий принцип полягає в тім, що підприємствам надано право вибору установи банку для відкриття рахунків усіх видів (основного й додаткового) за згодою банку.

Третій принцип - принцип самостійного (без участі банків) вибору підприємствами форми розрахунків та закріплення їх у своїх договорах та угодах. Установи банків можуть тільки пропонувати своїм клієнтам застосовувати ту чи іншу форму розрахунків, ураховуючи специфіку діяльності та конкретні умови, які можуть скластися в процесі розрахунків.

Четвертий принцип - кошти з рахунка підприємства списуються за розпорядженням його власника. Ураховуючи можливість відкриття кількох рахунків, суб'єкт підприємницької діяльності визначає один з рахунків як основний. На ньому здійснюється облік заборгованості, яка списується безспірно.

П'ятий принцип стосується відкриття рахунків. Поточні рахунки підприємствам - суб'єктам підприємницької діяльності відкривають установи банків тільки за умови повідомлення про це податкового органу.

Шостий принцип полягає в терміновому здійсненні платежів. Момент здійснення платежу має бути максимально наближеним до часу відвантаження товарів, виконання робіт, надання послуг.

Сьомий принцип: платежі здійснюються в межах залишків коштів на рахунках платника або в межах наданого банківського кредиту.

Восьмий принцип: розрахунки між суб'єктами підприємницької діяльності можуть здійснюватись готівкою. При цьому постачальник - отримувач коштів повинен суму отриманої готівки провести через касову книгу і повернути її в повному обсязі на свій рахунок у банк. Використання готівки, пов'язане з виплатою заробітної плати, премій, винагород, матеріальної допомоги, дивідендів, провадиться тільки через її отримання з кас банків. Такий порядок дає змогу контролювати своєчасну сплату податків, внесків та інших обов'язкових платежів, розмір яких залежить від фонду оплати праці.

1.2

Форми безготівкових розрахунків і платіжних документів

Загальні засади грошового обігу та функціонування платіжних систем в Україні, відносини у сфері переказу коштів регулюються Конституцією України, законами України "Про Національний банк України", "Про банки і банківську діяльність" [3], "Про поштовий зв'язок", “ Про платіжні системи та переказ коштів в Україні” [1] , іншими актами законодавства України та нормативно-правовими актами Національного банку України, а також Уніфікованими правилами та звичаями для документарних акредитивів Міжнародної торгової палати, Уніфікованими правилами з інкасо Міжнародної торгової палати, Уніфікованими правилами по договірних гарантіях Міжнародної торгової палати та іншими міжнародно-правовими актами з питань переказу коштів.

Безготівкові грошові кошти в національній валюті - це банківські записи, про наявність у клієнта банку підтверджених випискою банку кредитних вимог до банку в грошових одиницях України, які виконують функцію засобу платежу по Україні та обліковується на рахунках у банках-резидентах [41].

Безготівкові грошові кошти в іноземній валюті - це банківські записи, про наявність у клієнта банку-резидента підтверджених випискою банку-нерезидента кредитних вимог до банку в грошових одиницях іноземної валюти, які виконують функцію засобу міжнародного платежу та обліковується на рахунках у банках-нерезидентах (на кореспондентських рахунках банків –резидентів).

Безготівкові розрахунки – це банківські операції перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Безготівкові розрахунки слід розглядати як цілісну систему, яка включає:

- класифікацію розрахунків;

- організацію розрахунків;

- форми відповідних документів;

- взаємовідносини платників з банками.

У класифікації безготівкових розрахунків слід розрізняти:

- розрахунки за товарними операціями;

- розрахунки за нетоварними операціями.

Розрахунки за товарними операціями пов'язані з реалізацією продукції, виконанням робіт, наданням послуг. Вони становлять переважну частину всього грошового обороту в державі й обслуговують поточну фінансово-господарську діяльність підприємств. Від організації розрахунків за товарними операціями залежать розрахунки за нетоварними операціями.

Розрахунки за нетоварними операціями пов'язані з фінансовими операціями: з кредитною системою, з бюджетами різних рівнів, зі сплатою фінансових санкцій. Ці розрахунки здійснюються після реалізації продукції, тобто за результатами завершення кругообороту коштів підприємства.

Відповідно до територіального розміщення підприємств (покупців – продавців) і банківських установ, що їх обслуговують, безготівкові розрахунки поділяються на місцеві, міжміські та міжнародні:

- місцеві розрахунки здійснюються між покупцем і постачальником продукції, якщо їх обслуговує одна установа банку або коли банк постачальника і банк покупця розміщені в тому самому населеному пункті;

- міжміські - це розрахунки, які здійснюються між покупцем і постачальником через банки (постачальника і покупця), що знаходяться в різних регіонах України;

- міжнародні - це розрахунки, які здійснюються за операціями купівлі-продажу через банки постачальників та покупців, одним з яких є вітчизняний банк-резидент, а другим - зарубіжний банк – нерезидент.

Організація розрахунків передбачає їх здійснення записом (переказуванням) коштів з рахунка покупця (платника коштів) на рахунок постачальника (отримувача коштів) або заліком взаємних розрахунків між покупцем і постачальником продукції.

За економічним змістом організація безготівкових розрахунків виходить за межі суто технічних операцій, пов'язаних зі списанням і зарахуванням коштів на рахунки клієнтів у банківській установі.

За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань:

- удосконалення комерційного розрахунку на підприємстві;

- підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма зобов'язаннями;

- зміцнення договірної дисципліни;

- прискорення обороту оборотних коштів.

“Інструкція про безготівкові розрахунки в Україні в національній валюті” [17] встановлює загальні правила, види і стандарти розрахунків юридичних і фізичних осіб та банків у грошовій одиниці України на території України, що здійснюються за участю банків.

Для здійснення безготівкових операцій підприємства - учасники безготів-кових розрахунків відкривають рахунки згідно “ Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах “ [19], а також рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо).

Під час здійснення безготівкових розрахунків можуть застосовуватись розрахункові документи на паперових носіях та в електронному вигляді.

Інструкція [17] встановлює правила використання під час здійснення розрахункових операцій таких видів платіжних інструментів ( платіжні інструменти – це засіб певної форми на паперовому, електронному чи іншому виді носія інформації, використання якого ініціює переказ коштів з відповідного рахунку платника):

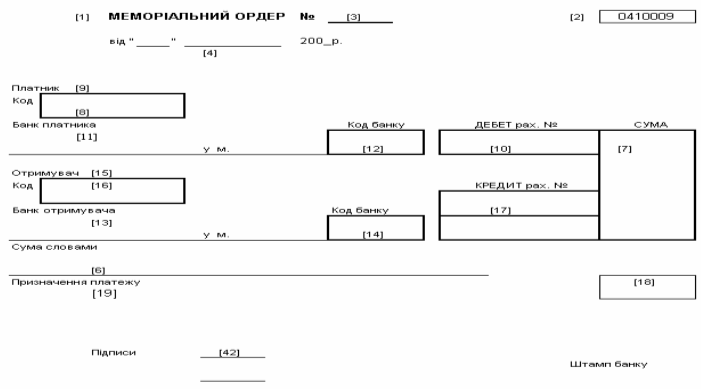

1.Меморіального ордера (таблиця А.2 додаток А).

Меморіальний ордер – це розрахунковий документ, який складається за ініціативою банку для оформлення операцій щодо списання коштів з рахунку платника і внутрішньобанківських операцій відповідно до Закону України "Про платіжні системи та переказ коштів в Україні" [1] та нормативно-правових актів Національного банку.

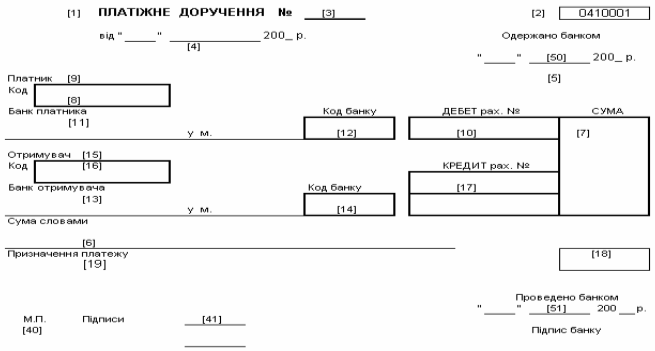

2. Платіжного доручення (таблиця А.3 додаток А).

Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок отримувача.

На рис.1.3 наведена схема порядку розрахунків з застосуванням платіжного доручення. На рис.1.3 наведена схема порядку розрахунків з застосуванням платіжного доручення.

Рис.1.3. – Порядок розрахунків з застосуванням платіжного доручення [57]

(1 - постачальник відвантажує продукцію (виконує роботи, послуги);

2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги;

3 - покупець подає до банку, що його обслуговує, платіжне доручення;

4 - банк покупця списує з його рахунка кошти;

5 - банк покупця повідомляє покупця-власника рахунка про списання коштів;

6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника;

7 - банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника;

8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка)

3. Платіжної вимоги-доручення.

Платіжна вимога-доручення – це розрахунковий документ, який складається з двох частин: - верхньої - вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів; - нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок отримувача.

4. Платіжної вимоги.

Платіжна вимога – це розрахунковий документ, що містить вимогу стягувача або в разі договірного списання отримувача до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунку платника на рахунок отримувача.

5. Розрахункового чека (таблиця А.5 додаток А).

Розрахунковий чек – це розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. На рис.1.4 наведена схема порядку розрахунків з застосуванням розрахункового чека. Розрахунковий чек – це розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. На рис.1.4 наведена схема порядку розрахунків з застосуванням розрахункового чека.

Рис.1.4. – Порядок розрахунків з застосуванням розрахункового чека [57]

(1 - постачальник передає товар покупцеві; 2 - покупець передає чек постачальнику;

3 - постачальник передає чек у свій банк;

4 - банк постачальника направляє чек для оплати в банк покупця;

5 - банк платника списує кошти з рахунка покупця товару;

6 - банк платника повідомляє платника про списання коштів;

7 - банк платника переказує банку постачальника відповідні кошти;

8 - банк постачальника зараховує кошти на рахунок постачальника;

9 - банк постачальника повідомляє постачальника про зарахування коштів на його рахунок)

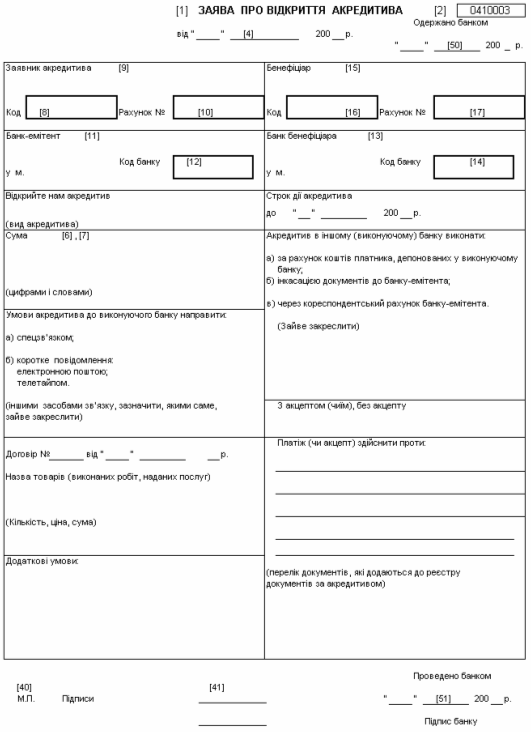

6. Акредитива (таблиця А.6 додаток А).

Акредитив – це договір, що містить зобов'язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж.

На рис.1.5 наведена схема порядку розрахунків з застосуванням акредитива.

Рис.1.5. – Порядок розрахунків з застосуванням акредитива [57]

( 1 - покупець доручає банку, що його обслуговує, відкрити акредитив; 2 - банк покупця відкриває акредитив; 3 - банк покупця сповіщає покупця про відкриття акредитива; 4 - банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму; 5 - банк постачальника сповіщає постачальника про відкриття акредитива; 6 - відвантаження товару; 7 - покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 - банк покупця переказує банку постачальника суму коштів з акредитива; 9 - банк постачальника зараховує кошти на рахунок постачальника; 10 - банк постачальника повідомляє про це свого клієнта)

Розрахункові документи складаються на бланках, форми яких наведені в додатку А. Реквізити розрахункових документів за цими формами заповнюються згідно з вимогами додатка 8 до Інструкції [17]. Усі текстові елементи бланків мають бути виконані українською мовою. Відповідальність за правильність заповнення реквізитів розрахункового документа несе особа, яка оформила цей документ і подала до обслуговуючого банку.

Банки перевіряють відповідність заповнення реквізитів розрахункових документів клієнтів вимогам додатка 8 до Інструкції [17]:

- банк платника перевіряє заповнення таких реквізитів: "Платник", "Код платника", "Рахунок платника", "Банк платника", "Код банку платника", а також "М.П." та "Підписи платника";

- банк отримувача - заповнення таких реквізитів: "Отримувач", "Код отримувача", "Рахунок отримувача", "Банк отримувача", "Код банку отримувача", а також "М. П. отримувача" та "Підписи отримувача";

- банк стягувача - заповнення таких реквізитів: "Стягувач", "Код стягувача", "Рахунок стягувача", "Банк стягувача", "Код банку стягувача", а також "М. П. стягувача" та "Підписи стягувача" .

Якщо розрахункові документи, у яких перевірені реквізити, заповнено з порушенням вимог, то банк, що здійснив перевірку, повертає їх без виконання.

Клієнт, виходячи з технічних можливостей своїх та обслуговуючого банку, може подавати до банку розрахункові документи як на паперових носіях, так і у вигляді електронних розрахункових документів, використовуючи системи дистанційного обслуговування. Спосіб подання клієнтом документів до банку передбачається в договорі банківського рахунку.

Банк виконує розрахункові документи відповідно до черговості їх надходження та виключно в межах залишку коштів на рахунку клієнта, якщо інше не встановлено договором між банком і клієнтом.

Якщо до банку надійшло одночасно кілька розрахункових документів, на підставі яких здійснюється списання коштів, то вони виконуються в такій черговості:

- у першу чергу списуються кошти на підставі рішення суду для задоволення вимог про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю, а також вимог про стягнення аліментів;

- у другу - списуються кошти на підставі рішення суду для розрахунків щодо виплати вихідної допомоги та оплати праці особам, які працюють за трудовим договором (контрактом), а також виплати за авторським договором;

- у третю - списуються кошти на підставі інших рішень суду;

- у четверту - списуються кошти за розрахунковими документами, що передбачають платежі до бюджету;

- у п'яту - списуються кошти за іншими розрахунковими документами в порядку їх послідовного надходження.

Платник має право зазначати в платіжному дорученні дату валютування, яка не може бути пізніше 10 календарних днів після складання платіжного доручення.

Банк платника не приймає платіжного доручення, якщо дата валютування визначена пізніше 10 календарних днів після складання платіжного доручення.

Використання в якості засобів платежу векселів та спеціальних платіжних засобів в національній валюті, зокрема платіжних карток (у тому числі корпоративних платіжних карток), регулюється законодавством України, у тому числі нормативно-правовими актами Національного банку:

а) Платежі за допомогою векселів.

Вексель – це цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити у визначений строк визначену суму грошей власнику векселя (векселедержателю).

- Закон України “Про обіг векселів в Україні” [4];

- Закон України “Про цінні папери та фондовий ринок” [5];

- “Положення про порядок здійснення банками операцій з векселями в національній валюті на території України” [33];

- “Про затвердження Положення про розрахункові палати для пред'явлення векселів до платежу” [32];

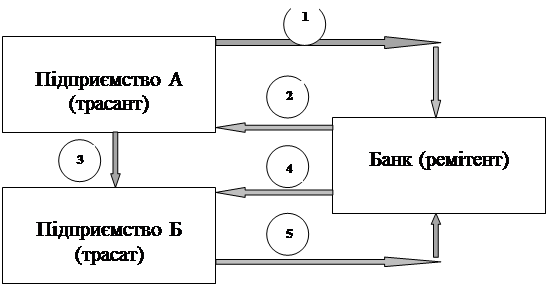

На рис.1.6 – 1.7 наведені схеми порядку розрахунків з застосуванням простого та переказного векселів.

Рис.1.6. – Порядок розрахунків з застосуванням простого векселя [57]

( 1 - векселедавець (покупець) передає вексель;

2 - власник векселя (ремітент) пред'являє вексель до акцепту;

3 - векселедавець дає згоду (акцепт) на сплату суми векселя і передає його ремітенту для виставлення в свій банк та перерахування коштів з свого розрахункового рахунку;

4 - власник векселя (ремітент) передає акцептований вексель своєму банку для отримання коштів (інкасування векселя) в банку векселедавця)

Рис.1.7. – Порядок розрахунків з застосуванням переказного векселя [57]

(1 - підприємство А трасирує переказний вексель на користь банку з метою погашення кредиту;

2 - банк надає підприємству суму кредиту;

3 - підприємство А відвантажило товар підприємству Б;

4 - банк пред'являє підприємству Б вексель для акцепту;

5 - трасат сплачує гроші банку за векселем)

б) Платежі за допомогою платіжних карток.

- Закон України “Про платіжні системи та переказ коштів в Україні” [1];

- “Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням” [23].

Платіжна картка – це спеціальний платіжний засіб, за допомогою якого з використанням технологічних пристроїв обслуговування та залежно від умов, за якими здійснюються розрахунки за операціями з використанням платіжних карток, можуть застосовуватися дебетова, дебетово-кредитна та кредитна платіжні безготівкові схеми. Для юридичних осіб - підприємств і фізичних осіб - підприємців – надаються корпоративні платіжні картки.

Дебетова схема передбачає здійснення клієнтом операцій з використанням платіжної картки в межах залишку коштів, які обліковуються на його карт-рахунку, або за рахунок коштів клієнта за наперед оплаченою платіжною карткою, які обліковуються на консолідованому картрахунку банку.

Під час застосування дебетово-кредитної схеми клієнт здійснює операції з використанням платіжної картки в межах залишку коштів, які обліковуються на його картрахунку, а в разі їх недостатності (відсутності) на картрахунку - за рахунок наданого банком кредиту.

Кредитна схема передбачає здійснення розрахунків за виконані клієнтом операції з використанням платіжної картки за рахунок коштів, наданих йому банком у кредит (у межах кредитної лінії).

Держателі корпоративних платіжних карток підприємств можуть здійснювати операції з безготівкової оплати товарів (послуг) та одержувати готівку в таких випадках:

- одержання готівки в гривнях для здійснення розрахунків, пов'язаних із виробничими (господарськими) потребами, у тому числі для оплати витрат на відрядження в межах України, з урахуванням обмежень, установлених нормативно-правовими актами Національного банку з питань регулювання готівкового обігу, а також чистого доходу фізичними особами - підприємцями;

- здійснення розрахунків у безготівковій формі в гривнях, пов'язаних із статутною та господарською діяльністю, витратами представницького характеру, а також витратами на відрядження в межах України;

- одержання готівки в іноземній валюті за межами України та в установленому порядку на території України в касі емітента для оплати витрат на відрядження;

- здійснення розрахунків у безготівковій формі в іноземній валюті за межами України, які пов'язані з витратами на відрядження та витратами представницького характеру, а також на оплату експлуатаційних витрат, пов'язаних з утриманням та перебуванням повітряних, морських, автотранспортних засобів за межами України.

Корпоративні платіжні картки не застосовуються для здійснення розрахунків за зовнішньоторговельними договорами (контрактами).

Засобами безготівкових платежів підприємств в іноземній валюті при здійсненні зовнішньоекономічних контрактів є наступні:

1. Банківський переказ, який виконується згідно “ Положенню про оформлення та виконання документів на перерахування, зарахування, купівлю та продаж іноземної валюти або банківських металів” [24] (Додаток К);

2. Документарний акредитив, технологія виконання якого наведена в «Положенні про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями» [25] та “Міжнародних правилах по документарним акредитивам” [11] (Додаток Л);

3. Інкасування чеків в іноземній валюті, яке виконується згідно з “Правилами бухгалтерського обліку банками України операцій з чеками в іноземній валюті” [26] та “Міжнародними правилами по інкасо” [12] (Додаток М);

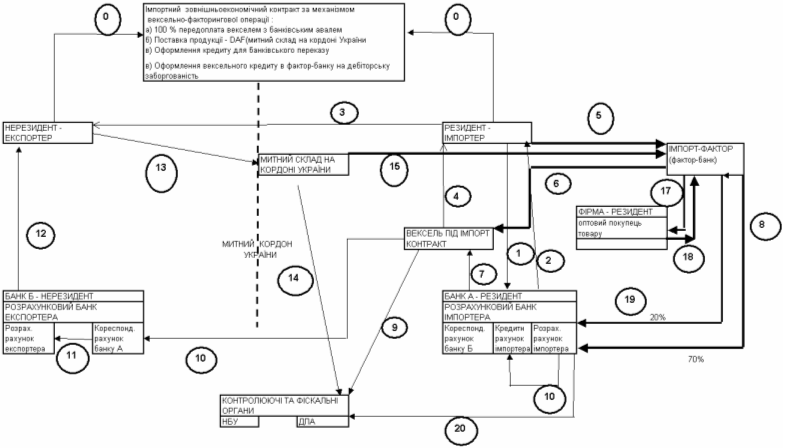

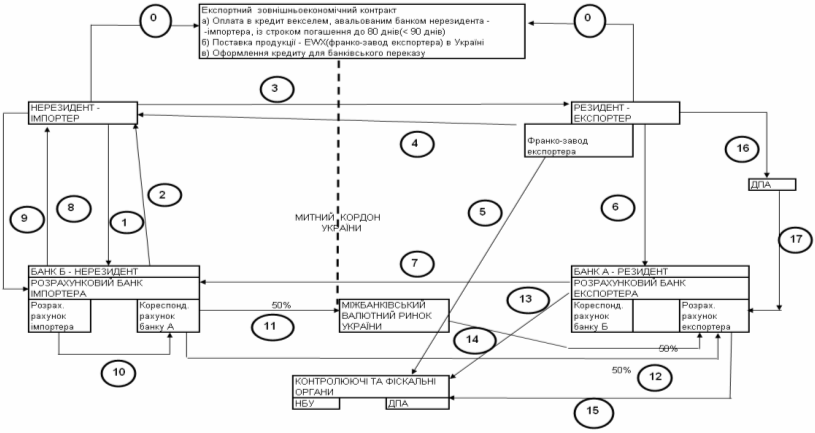

4. Факторингово-форфейтингові схеми зовнішньоекономічних розрахунків з застосуванням векселів в іноземній валюті згідно міжнародним правилам Уніфікованого закону про прості та переказні векселі [10] (Додаток Н).

1.3

Готівкові розрахунки та касова дисципліна на підприємствах

Між готівковою і безготівковою формами розрахунків існує тісний зв'язок. Так, одержуючи виручку за реалізовану продукцію в безготівковій формі, підприємство повинно отримати в установленому порядку в банківській установі готівку для виплати заробітної плати, покриття різних витрат, на господарські потреби тощо. У цьому разі гроші, що надійшли в безготівковій формі, можуть бути отримані в банку в готівковій формі.

Підприємства торгівлі, сфери обслуговування населення, реалізуючи товари, виконуючи замовлення, надаючи послуги, отримують плату за це, як правило, готівкою. Водночас їхні розрахунки з постачальниками, фінансово-кредитними установами, цільовими фондами в основному здійснюються в безготівковій формі.

Розвиток ринкових відносин призвів до певних змін у колишній системі грошових розрахунків між підприємствами, зокрема розширив можливість застосування готівкової форми. З кінця 1998 р. згідно з постановою НБУ від 11 жовтня 1998 р. № 473 всі готівкові розрахунки між підприємствами можуть здійснюватись як за рахунок коштів, отриманих у касі банку, так і за рахунок виручки від реалізації продукції (робіт, послуг) та інших касових надходжень.

Отримана готівка у вигляді виручки від реалізації продукції та інших касових надходжень може бути використана підприємствами не тільки для забезпечення господарських потреб, а й на оплату праці і виплату дивідендів (доходу). Крім того, для виплат, пов'язаних з оплатою праці й виплатою дивідендів, підприємства можуть використовувати й готівку, отриману з кас банків. Водночас підприємства повинні забезпечувати систематичну і повну сплату податків, зборів і обов'язкових платежів у бюджет та державні цільові фонди згідно з чинним законодавством, для чого підприємства можуть проводити розрахунки з бюджетом і державними цільовими фондами готівкою.

Порядок ведення касових операцій у національній валюті України підприємствами (підприємцями), а також окремі питання організації банками роботи з готівкою визначені Національним банком України в “Положенні про ведення касових операцій у національній валюті в Україні” [20].

Основними вимогами до організації готівкових розрахунків на підприємствах є наступні :

1. Підприємства (підприємці), які відкрили поточні рахунки в банках і зберігають на цих рахунках свої кошти, здійснюють розрахунки за своїми грошовими зобов'язаннями, що виникають у господарських відносинах, пріоритетно в безготівковій формі, а також у готівковій формі (з дотриманням чинних обмежень) у порядку, установленому законодавством України.

2. Підприємства (підприємці) здійснюють розрахунки готівкою між собою і з фізичними особами (громадянами України, іноземцями, особами без громадянства, які не здійснюють підприємницької діяльності) через касу як за рахунок готівкової виручки, так і за рахунок коштів, одержаних із банків. Зазначені розрахунки проводяться також шляхом переказу готівки для сплати відповідних платежів.

Підприємства (підприємці) здійснюють облік операцій з готівкою у відповідних книгах обліку.

3. Гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами встановлюється відповідною постановою Правління НБУ – 10 000 грн. [21]. Платежі понад зазначену граничну суму проводяться виключно в безготівковій формі. Кількість підприємств (підприємців), з якими здійснюються розрахунки, протягом дня не обмежується.

Зазначені обмеження стосуються також розрахунків готівкою між підприємствами в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками.

Зазначені обмеження не поширюються на:

а) розрахунки підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами;

б) добровільні пожертвування та благодійну допомогу;

в) розрахунки підприємств (підприємців) за спожиту ними електроенергію;

г) використання коштів, виданих на відрядження;

ґ) розрахунки підприємств (підприємців) між собою під час закупівлі сільськогосподарської продукції.

У разі здійснення підприємствами готівкових розрахунків з іншими підприємствами (підприємцями) понад установлену граничну суму кошти в розмірі перевищення встановленої суми розрахунково додаються до фактичних залишків готівки в касі на кінець дня платника готівки одноразово в день здійснення цієї операції, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси.

4. Якщо підприємство (підприємець) відповідно до законодавства України приймає до обслуговування платіжні картки з метою проведення оплати вартості товарів чи послуг і оснащене платіжним терміналом (у тому числі з'єднаним чи поєднаним з реєстратором розрахункових операцій (касові апарати) - РРО), то таке підприємство (підприємець) може за рахунок готівкової виручки або коштів, отриманих із банку, надавати держателю платіжної картки Національної системи масових електронних платежів та інших платіжних систем (якщо така послуга передбачена їх правилами) послуги з видачі готівки з друкуванням квитанції платіжного термінала (або розрахункового документа) та відображенням таких операцій у відповідній книзі обліку.

Національний банк України має право встановлювати обмеження з видачі готівки за платіжними картками. Обмеження з видачі готівки за платіжними картками можуть встановлюватися платіжною організацією відповідної платіжної системи та банками - членами цієї системи.

5. Якщо підприємства (підприємці) та фізичні особи здійснюють готівкові розрахунки без відкриття поточного рахунку шляхом унесення до банків готівки для подальшого її перерахування на рахунки інших підприємств (підприємців) або фізичних осіб, то такі розрахунки для платників коштів є готівковими, а для отримувачів коштів безготівковими.

6. Уся готівка, що надходить до кас, має своєчасно (у день одержання готівкових коштів) та в повній сумі оприбутковуватися.

Оприбуткуванням готівки в касах підприємств, які проводять готівкові розрахунки з оформленням їх касовими ордерами і веденням касової книги, є здійснення обліку готівки в повній сумі її фактичних надходжень у касовій книзі на підставі прибуткових касових ордерів.

У разі проведення готівкових розрахунків із застосуванням РРО або використанням РК (реєстраторів касових – комп’ютерні системи) оприбуткуванням готівки є здійснення обліку зазначених готівкових коштів у повній сумі їх фактичних надходжень у книзі обліку розрахункових операцій на підставі фіскальних звітних чеків РРО (даних РК).

Підприємствам, яким Законом України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" надано право проводити розрахунки готівкою із споживачами без використання РРО та РК і специфіка функціонування яких унеможливлює оформлення ними кожної операції касовим ордером (продаж проїзних і перевізних документів; білетів державних лотерей; квитків на відвідування культурно-спортивних і видовищних закладів тощо), дозволяється оприбутковувати готівку наприкінці робочого дня за сукупністю операцій у цілому за робочий день з оформленням касовими документами і відображенням у відповідній книзі обліку.

7. Виходячи з потреби прискорення обігу готівкових коштів і своєчасного їх надходження до кас банків для підприємств, що здійснюють операції з готівкою в національній валюті, установлюються ліміт каси та строки здавання готівкової виручки (готівки).

Банкам і підприємцям ліміт каси та строки здавання готівкової виручки (готівки) не встановлюються.

8. Підприємства можуть тримати в позаробочий час у своїх касах готівкову виручку (готівку) в межах, що не перевищують установлений ліміт каси. Готівкова виручка (готівка), що перевищує встановлений ліміт каси, обов'язково здається до банків для її зарахування на банківські рахунки. Відокремлені підрозділи підприємств - юридичних осіб можуть здавати готівкову виручку (готівку) безпосередньо до кас таких юридичних осіб або до будь-якого банку для її переказу і зарахування на банківські рахунки зазначених юридичних осіб. За відсутності банків готівкова виручка (готівка) для переказу на банківські рахунки підприємства може здаватися до операторів поштового зв'язку та небанківських фінансових установ, які мають ліцензію Державної комісії з регулювання ринків фінансових послуг України на здійснення переказу коштів.

9. Готівкова виручка (готівка) підприємств (підприємців), у тому числі готівка, одержана з банку, використовуються ними для забезпечення потреб, що виникають у процесі їх функціонування, а також для проведення розрахунків з бюджетами та державними цільовими фондами за податками і зборами (обов'язковими платежами).

10. Підприємства мають право зберігати у своїй касі готівку, одержану в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу), понад установлений ліміт каси протягом трьох робочих днів, уключаючи день одержання готівки в банку. Для проведення цих виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів готівка може зберігатися в їх касах понад установлений ліміт каси протягом п'яти робочих днів, уключаючи день одержання готівки в банку. Готівка, що одержана в банку на інші виплати, має видаватися підприємством своїм працівникам у той самий день. Суми готівки, що одержані в банку і не використані за призначенням протягом установлених вище строків, повертаються підприємством до банку не пізніше наступного робочого дня банку або можуть залишатися в його касі (у межах установленого ліміту).

Підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок виручки, понад установлений йому ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, що зазначена в переданих до каси платіжних (розрахунково-платіжних) відомостях (далі - видаткові відомості).

11. Видача готівкових коштів під звіт або на відрядження (далі - під звіт) здійснюється відповідно до законодавства України.

Видача готівкових коштів під звіт на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини, крім металобрухту, дозволяється на строк не більше 10 робочих днів від дня видачі готівкових коштів під звіт, а на всі інші виробничі (господарські) потреби на строк не більше двох робочих днів, уключаючи день отримання готівкових коштів під звіт.

Якщо підзвітній особі одночасно видана готівка як на відрядження, так і для вирішення в цьому відрядженні виробничих (господарських) питань (у тому числі для закупівлі сільськогосподарської продукції у населення та заготівлі вторинної сировини), то строк, на який видана готівка під звіт на ці завдання, може бути продовжено до завершення терміну відрядження.