Вступ

За ринкових умов господарювання жодне підприємство при здійснення своєї діяльності, не може обійтись без витрат, які безпосередньо не можна віднести на собівартість продукції, тобто накладних витрат. Особливістю накладних витрат є те, що вони поділяються на накладні виробничі витрати, та невиробничі накладні витрати.

Сума накладних виробничих витрат (загальновиробничі витрати) розподіляється на види продукції пропорційно до обраної бази розподілу і відповідно включається до виробничої собівартості продукції. Залежно від складності виробничого процесу ставка розподілу виробничих накладних витрат може бути єдиною для всіх виробничих підрозділів ,встановлюватися окремо для кожного виробничого підрозділу або окремо для певних груп накладних витрат.

Накладні невиробничі витрати (адміністративні, витрати на збут, інші операційні витрати) враховуються при обчисленні повної собівартості продукції і не підлягають розподілу на види продукції, як загальновиробничі. Сума таких витрати в кінці періоду списується на фінансові результати підприємства.

Частка непрямих витрат на підприємстві досить значна, і від правильності виробу бази розподілу загальновиробничих витрат буде в значній мірі залежати собівартість виготовленої продукції, а отже і величина отриманого прибутку. При плануванні невиробничих накладних витрат, суму таких витрат ,слід можна більше скоротити.

Протягом останнього часу темі управлінського обліку непрямих витрат приділялась значна увага з боку вчених ,зокрема проблема та головні аспекти обліку непрямих витрат досліджували: Бутинець Ф.Ф.,Голов С., Нападовська Л.В. ,Атамас П.Й , Бахрушина М.А. .Мец В.О,Савицька В.Г., Іваненко В.І.,Лучко М.Р.,Корецький М.Х., Дацій Н.В.,Добровський В.М., Ластовецький В.О. Пельтск Л.В., Волкова О.Н, та інші.

Метою дослідження – ознайомлення з управлінський обліком непрямих витрат на підприємства ВАТ «Рожищенський сирзавод». Виявити негативні моменти в обліку та розподілі накладних витрат та пошук шляхів вдосконалення обліку, що стосується теми нашого дослідження.

Об’єкт дослідження – це відносини, що виникли з приводу управлінського обліку непрямих витрат.

Предмет дослідження – регулювання порядку управлінського обліку непрямих витрат на підприємстві ВАТ «Рожищенський сирзавод», тобто це сукупність процедур, пов’язаних з виявленням, вимірюванням, реєстрацією, накопиченням, узагальненням, зберіганням та передачею інформації про господарську діяльність користувачам для прийняття ефективних рішень в діяльності підприємства.

Згідно з метою дослідження, було визначено такі завдання:

1. вивчити класифікацію непрямих витрат на підприємстві ВАТ «Рожищенський сирзавод»;

2. з’ясувати основні методи розподілу непрямих витрат та віднесення цих витрат на собівартість продукції;

3. провести аналіз непрямих витрат;

4. ознайомитись з досвідом обліку та розподілу непрямих витрат в зарубіжних країнах;

5. ознайомитись з бюджетним плануванням та контролем за непрямими витрати;

6. провести аналіз релевантної інформації для прийняття управлінських рішень4

7. зробити висновки та подати пропозиції по вдосконаленню ведення обліку непрямих витрат на підприємстві ВАТ «Рожищенський сирзавод».

Для розв’язування поставлених завдань використано такі методи наукового дослідження: теоретичний аналіз нормативно-правових актів України, що регулюють правовідносини у сфері правового регулювання обліку та розподілу непрямих витрат; дослідження наукових та літературних джерел; синтез вивченого матеріалу; узагальнення прочитаних праць; порівняння матеріалу , що є у законодавстві, наукових працях; абстрагування і конкретизація усіх літературних джерел, які використовувались під час підготовки до написання курсової роботи.

У даній курсовій роботі використовувалися: Конституція України, Господарський Кодекс, Закон України «Про бухгалтерський облік і фінансову звітність в Україні», Законом України «Про господарські товариства», Положення (стандарти) бухгалтерського обліку та інші нормативні документи міністерств і відомств.

Непрямі витрати, як і будь –які витрати, виникають в процесі діяльності кожного підприємства. Витрати свідчать про здійснення процесу діяльності задля отримання запланованої норми прибутку.

На підприємстві величина непрямих витрат дає змогу побачити наскільки ефективно та правильно організовано виробничий процес. Наскільки обрана база розподілу непрямих витрат об’єктивно відображає суму витрат, яка розподіляється між окремими видами продукції.

Для правильної організації управлінського обліку непрямих витрат необхідна потужна нормативна база, важливим є забезпечення дотримування на підприємстві всіх вимог, які необхідно виконувати при управлінському обліку непрямих витрат, адже не рідко на підприємствах усіх форм власності зустрічається багато помилок пов’язаних з розподілом та обліком непрямих витрат.

Розділ 1. Управлінський облік непрямих витрат

1.1Основні поняття і терміни управлінського обліку непрямих витрат. Класифікація непрямих витрат

Інформація про витрати являється основою всієї системи управлінського обліку на підприємстві незалежно від того, які в цієї організації цілі, структура та особливості створюваної продукції. Проте навіть підприємства, які працюють не для отримання прибутку ,майже завжди оцінюють ефективність своєї діяльності за показниками ефективності використання ресурсів.

Витрати – це вартісна оцінка ресурсів, що використанні підприємством в процесі своєї діяльності.

Всі витрати, які можуть бути прямо віднесені на конкретний вид продукції є прямими, ті ж які прямо віднести на виробництво того чи іншого виду продукції не можна, будуть відноситись до непрямих ( накладних ) витрат.Визначення терміну «непрямих» витрат дають чимало науковців (подано в таблиці 1.1.), які досліджують значення непрямих витрат в управлінському обліку.

Таблиця 1.1Визначення терміну «непрямі витрати»

| № |

Автор |

Визначення |

| 1 |

Волкова О.Н. |

Непрямі витрати - це сукупність витрат, які неможливо віднести на однин конкретний виріб чи вид виробу ( в залежності від того , що є об’єктом калькулювання), і їх тим чи іншим способом розподіляють між виробами згідно використовуваної методики. |

| 2 |

М.А. Вахрушина |

Непрямі витрати неможливо віднести на будь – який виріб. Вони розподіляються між окремими виробами згідно вибраного на підприємстві методу. |

| 3 |

Ф.Ф. Бутинець |

Непрямі витрати – це витрати, що не можуть бути віднесені до певного об’єкту витрат економічно можливим шляхом. |

| 4 |

П.І. Атамас |

Непрямі витрати – це витрати, що не можуть бути

віднесенні безпосередньо до певного об’єкта обліку витрат прямим методом (наприклад, амортизація будівлі цеху, в якому виробляються різні види продукції).

|

| 5 |

В.М. Дубровський |

Непрямі витрати – це, ті витрати, які не можуть бути прямо віднесені на конкретний вид продукції. |

Відповідно до конкретного обліку можна виділити дві категорії витрат основні та накладні. така класифікація вважається найбільш вживаною в практиці обліково – фінансової роботи на розмовному рівні. Про накладні витрати знають всі, однак чітке розуміння того, що ж це на справді, зустрічається доволі рідко. Навіть дуже шановані автори підручників не бачать різниці між непрямими і накладними витратами.

Практика показує, що найбільші проблеми при інтерпретації витрат різних категорій викликають різниці між прямими та основними, непрямими та накладними витратами. Розділити ці дві категорій можна з точки зору направленості обліку, по відношенню до якого визнаються основні та накладні витрати.

До основних відносяться витрати, які пов’язанні з конкретним обліком витрат. Виробничі накладні витрати – це витрати, пов’язані з процесом виробництва, які не можуть бути віднесені до певних виробів економічно доцільним шляхом. Виробничі накладні затрати (загальновиробничі) розподіляються відповідно до обраної бази розподілу.[8,108-114].

До складу непрямих виробничих витрат відносять непрямі матеріали, непряму заробітну плату і виплати робітникам і службовцям, не пов’язані безпосередньо із використанням робочого часу. Комерційні та адміністративні витрати, відносяться до накладних, але вони не є частиною виробничих накладних витрат (невиробничі накладні витрати).

Невиробничі витрати включають: адміністративні витрати, витрати на збут та інші операційні витрати.Відповідно до вище зазначеного, що стосується поділу витрат на виробничі накладні та невиробничі накладні витрати, склад виробничих та невиробничих витрат в Україні визначається П(С)БО 16 «Витрати» (таблиця 1.2.).

Таблиця 1.2Склад виробничих та невиробничих витрат в Україні

| № |

Категорія (стаття) витрат |

Склад витрат |

| Виробничі витрати |

Прямі матеріальні витрати |

Основні виробничі витрати |

| Прямі витрати на оплату праці |

| Інші прямі витрати |

| Загальновиробничі |

Витрати на управління виробництвом, амортизація основних засобів загально виробничого призначення, амортизація нематеріальних активів загально виробничого призначення, витрати на утримання експлуатацію та ремонт, страхування, операційну оренду основних засобів, ті інших необоротних активів загально виробничого призначення., витрати на вдосконалення технології й організації виробництва, витрати на опалення, освітлення, водопостачання, водовідведення, витрати на обслуговування виробничого процесу, витрати на охорону праці, техніку безпеки та охорону навколишнього середовища; інші витрати. |

| Невиробничі витрати |

Адміністративні витрати |

Загальногосподарські витрати, спрямовані на обслуговування та Управління підприємством:загальні корпоративні витрати; витрати на службові відрядження й утримання апарату управління підприємством та іншого загальногосподарського персоналу; витрати на утримання основних засобів загальногосподарського використання; винагороди за професійні послуги, тощо. |

| Витрати на збут |

Витрати пов’язані з реалізацією (збутом) продукції (товарів,робіт, послуг):витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції; витрати на ремонт тари; оплата праці і комісійні винагороди працівникам; витрати на рекламу і дослідження ринку; витрати на страхування, перевалку і транспортування готової продукції; витрати на гарантійний ремонт і гарантійне обслуговування тощо. |

| Інші операційні витрати |

Витрати на дослідження та розробки, собівартість реалізованої іноземної валюти, собівартість реалізованих виробничих запасів, сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів, втрати від знецінення запасів, нестачі і втрати від псування цінностей, визнані штрафи, пені, неустойка, витрати на утримання об’єктів соціально – культурного призначення, інші витрати операційної діяльності. |

Як видно з таблиці до складу непрямих виробничих витрат відносяться загальновиробничі витрати, облік яких ведеться на рахунку 91 «Загально виробничі витрати». Ці ж витрати в розподіляються на види продукції відповідно до обраної бази розподілу і включаються до виробничих витрат. Що стосується невиробничих непрямих витрат, як бачимо до них відносяться адміністративні витрати, витрати на збут ті інші операційні витрати, то вони не є виробничими витрати, а тому не беруть участі в калькулюванні собівартості продукції і включаються до витрат періоду.

Можна зробити висновок про те, що непрямі витрати у формуванні собівартості продукції займають провідне місце, а тому вимагають детальної класифікації та вивчення всіх можливих способів віднесення непрямих витрат на собівартість продукції.

1.2 Розподіл непрямих витрат. Основні методи розподілу непрямих витрат

Проблема розподілу непрямихзатрат виникла у зв’язку з необхідністю визначення повної собівартості одиниці продукції. Для цього до прямих затрат треба додати частину непрямих, наявність яких теж зумовлена процесом діяльності. У будь – якій організації здійснюється розподіл витрат за періодами, об’єктами калькулювання (продукції, послуг), за центрами відповідальності, в комплексних виробництвах між основною і супутньою продукцією, між готовою та незавершеною продукцією До основних цілей розподілу непрямих витрат можна зарахувати стимулювання виробництва більш прибуткової продукції та ефективного використання наявних на підприємстві ресурсів у вигляді оборотного та основного капіталу. Основні цілі розподілу непрямих затрат детально наведено в таблиці 2.1.

Таблиця 1.3Цілі розподілу непрямих затрат

| № |

Основні групи цілей |

Основні причини розподілу |

| 1 |

Оцінка запасів на визначання фінансових результатів |

Зовнішніх користувачів цікавить повна собівартість, яка крім, прямих затрат, включає частину непрямих, теж зумовлених процесом діяльності |

| 2 |

Стимулювання результатів діяльності |

Результати розподілу впливають на фінансовий результат окремих видів продукції, а отже, стимулювання виробництва більш прибуткових з них |

| 3 |

Прийняття економічно обґрунтованих рішень на всіх рівнях управління |

Результати розподілу непрямих затрат позитивно впливають на прийняття рішень щодо оптимізації асортименту, придбання нового обладнання та ефективного використання наявного, а також на розподіл капіталу між структурними підрозділами та видами продукції |

| 4 |

Контроль за відшкодуванням усієї сукупності затрат |

Віднесення частки непрямих затрат на собівартість продукції змушує керівників ефективніше контролювати затрати з метою їх скорочення та відшкодування в повному обсязі. |

Розподіл та перерозподіл затрат – надзвичайно трудомісткий процес, пов'язаний з високим ступенем умовності. Спостерігається достатньо щільний зв'язок, внаслідок якого вища точність розрахунків потребує використання затратнішої технології. Такий зв'язок пояснюється більшою етапністю розподілу та перерозподілу непрямих витрат.

Відповідно до цього можна виділити кілька критеріїв, якими слід керуватися, здійснюючи процес розподілу та перерозподілу непрямих затрат:

· критерій причинно- наслідковий. Означає наявність щільного зв’язку між об’єктом обліку , на який розподіляються затрати. і величиною затрат, які підлягають розподілу;

· критерій затрати – вигода. Його використання пов’язане із зіставленням результату (ефекту для досягнення мети), отриманого від розподілу та затрат, понесених внаслідок використання конкретної технології розподілу;

· критерій справедливого розподілу. Він має важливе значення при визначенні цін за умови, коли попит не впливає на ціну, а отже, на собівартість продукції.

Існує ціла низка проблем, які виникають під час розподілу непрямих затрат:

- величину непрямих витрат неможливо точно оцінити в процесі виробництва конкретної продукції, що пояснюється відсутністю можливості прослідкувати їх шлях як елементу;

- не всі прямі витрати виникають в процесі виробництва;

- непрямі витрати неможливо або майже неможливо проконтролювати, оскільки вони є багатоелементними. Тому ці витрати характеризуються різною поведінкою під впливом різноманітних факторів, наприклад зміни обсягу діяльності;

- непрямі витрати виникають на різних рівнях управління (центрів відповідальності або підприємства в цілому).

Розподіл непрямих витрат на об’єкти калькулювання включає такі основні елементи:

- вибір об’єкта калькулювання, на який припадають непрямі затрати (окремий продукт, група продуктів, центр відповідальності);

- вібір бази розподілу;

- розрахунок ставки розподілу, яка обчислюється як частка від ділення загальних накладних витрат і величини бази розподілу;

- розрахунок накладних витрат, що підлягають віднесення на об’єкт обліку та обчислюються як добуток ставки розподілу і величини бази розподілу, що підлягає даному об’єктові [17, 125-128].

Ставка розподілу непрямих витрат – це відношення суми непрямих витрат до загальної величини бази їх розподілу.

У практиці вибір бази розподілу залежить від характеру діяльності і технології виробництва. Найпоширенішими є:

· години праці робітників;

· машинно – години;

· пряма заробітна плата;

· прямі матеріали;

· основні витрати;

· кількість продукції.

Залежно від складності виробництва виділяють наступні ставки розподілу виробничих накладних витрат:

1. Єдина ставка розподілу накладних витрат, може бути застосована за умов виробництва однорідної продукції однакової складності;

2. За умов різної складності праці у різних виробничих підрозділах доцільніше застосовувати ставку розподілу накладних витрат для кожного виробничого підрозділу;

3. Ставка розподілу за групами накладних витрат – застосовується при наявності виробничих та обслуговуючих підрозділів.

Ставки накладних витрат можуть бути встановлені у вигляді коефіцієнтів та і відсотків[9, 103-104].

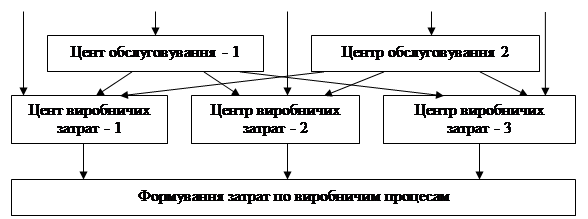

Процес розподілу виробничих накладних витрат показано на рис.1.1.

| Розподіл загальних витрат між підрозділами підприємства |

| Перерозподіл витрат обслуговуючих підрозділів між виробничими підрозділами |

Обчислення ставки накладних витрат для кожного виробничого підрозділу Обчислення ставки накладних витрат для кожного виробничого підрозділу |

| Розподіл накладних витрат між виробами |

Рис. 1.1 Процес розподілу виробничих накладних витрат

Одним з поширених методів розподілу непрямих витрат є спрощений метод. Спрощений метод розподілу непрямих витрат( простий).Цей метод часто застосовують на практиці. Суть його полягає у використанні єдиної для підприємства ставки розподілу. Внаслідок цього непрямі витрати припадають на всі види продукції, незалежно від того, в якому структурному підрозділі вони були виготовлені (рис. 2.1.)

Рис. 1.2 Схема розподілу непрямих затрат при формуванні повної собівартості продукції ( на основі спрощеного методу)

Іншим методом розподілу непрямих витрат є двоступеневий процес розподілу непрямих витрат. Для двоступеневого процесу розподілу непрямих (адміністративних) витрат характерна етапність:

- на першому етапі затрати розподіляються за центрами відповідальності (основними та допоміжними цехами);

- на другому етапі –за місцями виникнення витрат (дільницями);

- на третьому етапі – за видами продукції (об’єктами калькуляції).

Чим більша етапність розподілу непрямих витрат, тим більш сумнівною виглядає точність собівартості об’єкта, на який розподіляються накладні витрати.

Виникають обставини, коли доцільно використовувати два і більше методів розподілу. Передумовою вибору методу розподілу під час формування собівартості продукції має стати найбільш щільний причинно- наслідковий зв'язок бази розподілу із затратами.

Вибір бази розподілу залежить від рівня механізації та автоматизації виробництва. Мета вибору бази розподілу полягає у визначенні такої характеристики виробничого процесу, зміна якої в найбільшій мірі впливала б на величину накладних витрат.

Витрати обслуговуючих підрозділів між цехами розподіляються за допомогою різних методів[4,86-89]. Коротка характеристика кожного з таких методів розподілу подана в таблиці 1.4.

Таблиця 1.4Методи розподілу непрямих витрат обслуговуючих підрозділів між цехами

| № |

Методи розподілу |

Характеристика |

| 1 |

Прямий |

метод розподілу витрат обслуговуючих підрозділів, за якого їхні витрати списують безпосередньо на витрати виробничих підрозділів |

| 2 |

Послідовний |

це метод, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно щодо виробничих підрозділів та інших обслуговуючих підрозділів |

| 3 |

Взаємних послуг |

це метод, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно з урахуванням взаємних послуг |

| 4 |

Одночасного розподілу |

Це метод ,що передбачає розподіл взаємних послуг шляхом розв’язування системи рівнянь. |

Розподіл непрямих витрат на виробництво спільних продуктів – використовується у тих виробництвах, де результатом виробничого процесу, можуть бути кілька продуктів ,що виготовляються одночасно, вони називаються спільними.

Спільні продукти – продукти, які не можуть бути ідентифіковані до точки розділення (точка технологічного процесу ,в якій є можливість відокремити спільні продукти).

Розподіл непрямих витрат здійснюється виходячи з фізичного обсягу виробництва спільних продуктів або ціни їх продажу, на основі чистої вартості реалізації готових виробів тощо [9, 126-127].

Основним критерієм вибору методу розподілу витрат має бути щільний зв’язок об’єкту обліку з величиною витрат. Надзвичайно важливо обрати адекватний конкретним умовам метод розподілу накладних витрат. Характерним є те, що суттєвість та значимість факторів затрат постійно змінюється, тому необхідно своєчасно вносити відповідні корективи в бази розподілу та облікову політику підприємства.

1.3Облік непрямих витрат і порядок віднесення їх на собівартість продукції

Одним із ключових питань, котре необхідно вирішити при організації управлінського обліку, є питання, що стосується включення накладних витрат в собівартість готової продукції

На практиці не всі витрати відносяться до звітного калькуляційного періоду (вичерпні витрати) , безпосередньо пов’язані з виробництвом продукції, тому для визначення собівартості продукції або товарів розрізняють витрати, які формують собівартість продукції (товарів) та витрати періоду (табл.. 1.5.).

Таблиця 1.5Собівартість продукції та витрати періоду

| Виробничі витрати та виробнича собівартість |

| Прямі матеріали |

Пряма зарплата |

Інші прямі витрати |

Загально виробничі витрати |

| Витрати періоду |

| Адміністративні витрати |

Витрати на збут |

Інші операційні витрати |

Собівартість продукції (товарів) – це витрати, безпосередньо пов’язані з виробництвом продукції або з придбанням товарів для реалізації.

У виробничій сфері до таких витрат належать витрати, пов’язані з функцією виробництва продукції, що формують її історичну собівартість.

Витрати періоду – це витрати , що не включаються до собівартості продукції та запасів і розглядаються як витрати того періоду, в якому вони були здійсненні.

У підприємствах виробничої сфери витрати, які відносяться на собівартість продукції, називаються виробничими витратами, я витрати періоду – витратами діяльності [6, 70-71].

Як зазначалось в попередніх пунктах, до непрямих затрат належать затрати, що не можуть бути віднесені безпосередньо до конкретного об’єкту обліку економічно доцільним шляхом. Накладні витрати можна класифікувати, як за функціональними ознаками на виробничі та невиробничі. Невиробничі у свою чергу поділяються, на адміністративні і збутові. Така класифікація дає змогу пов’язати витрати з конкретною одиницею продукції, якщо це виробничі накладні затрати і віднести до затрат періоду, якщо це адміністративні витрати або витрати на збут.

Загальновиробничі витрати (виробничі накладні витрати)- -це витрати, які включаються до складу виробничих витрат підприємств і пов’язані з обслуговуванням основних і допоміжних виробництв. Ці витрати розподіляються між виробами пропорційно до обраної бази.

Розрізнюють цехову та без цехову структуру управління.

Характерні особливості загальновиробничих витрат:

- формування на рівні виробничих та обслуговуючих підрозділів;

- планування за місцем їх виникнення;

- включення до складу різних елементів витрат;

- здійснення контролю на основі заздалегідь розроблених кошторисів

- здійснення їх розподілу непрямим шляхом між готовою та незавершеною обробкою продукцією [17,198].

У практичній діяльності широко застосовують різні методи розподілу непрямих витрат для визначення повної собівартості одиниці продукції. Калькулювання собівартості одиниці продукції важливо здійснювати, якщо ціна реалізації продукції визначається на основі її собівартості. Крім того, якщо не відносити частину непрямих витрат на собівартість продукції, то це призведе до зниження ціни продажу, а довгостроковому періоді – до неможливості відшкодування всіх затрат, що матиме негативні наслідки для фінансового стану підприємства. Для розподілу загальновиробничих витрат найпоширенішими є такі бази: основна заробітна плати виробничих робітників, людино – години, машино- години, прямі затрати, прямі матеріальні витрати, кошторисні ставки, ринкові ціни, обсяг виробництва продукції.

Розподіл непрямих витрат є поетапним процесом. Він складається з таких основних етапів:

· перший: збирання й відображення накладних витрат на рахунках бухгалтерського обліку за статтями;

· другий виділення центрів затрат і розподіл відповідальності за величину затрат між конкретними особами;

· третій: розподіл накладних витрат за центрами затрат;

· четвертий: розподіл витрат допоміжних цехів (центрів обслуговування) між виробничими центрами витрат;

· п’ятий: вибір бази розподілу та віднесення витрат виробничих центрів на види продукції [9, 201].

На підприємстві, необхідно дотримуватись усіх етапів при розподілі непрямих витрат ,адже від результатів розподілу в певній мірі залежатиме собівартість виготовленої продукції ,а отже й величина очікуваного прибутку.

Процес розподілу фактичних накладних витрат зображено на рис.1.3.

| Вартість фактично понесених накладних витрат |

|

Рис. 1.3 Послідовність розподілу накладних витрат між виробничими центрами затрат

Відображення накладних витрат на рахунках бухгалтерського обліку здійснюється на основі даних різноманітних первинних документів, які складаються під час відпуску матеріальних ресурсів , нарахуванні непрямої заробітної плати та амортизації.

Відповідно до міжнародних стандартів бухгалтерського обліку в собівартість продукції мають включатись лише виробничі витрати.

Адміністративні витрати, витрати на збут та інші операційні витрати (невиробничі накладні витрати) належать до витрат періоду, а тому не можуть брати участь у калькулюванні собівартості продукції. Відповідно до національних П(С)БО, у формуванні виробничої собівартості адміністративні витрати, витрати на збут та інші операційні витрати участі не беруть.

До виробничої собівартості, включаються також змінні загально виробничі та постійні розподіленні загально виробничі витрати.

Облік загально виробничих витрат ведеться на синтетичному рахунку 91 «Загально виробничі витрати» в кореспонденції з рахунками розрахунків з оплати праці, розрахунків за страхуванням, виробничих запасів, зносу необоротних активів і відображаються бухгалтерськими проведеннями:

Д-т 91

К- т 201,66, 65, 13.

Аналітичний облік загально виробничих витрат може бути організований за кожним структурним підрозділом, а в розрізі структурних підрозділів – за кожною статтею.

Відображення витрат допоміжних виробництв, залежить від характеру їх діяльності. До допоміжних виробництв належать виробництва, які забезпечують основні цехи парою та електроенергією, займаються переробкою відходів основного виробництва, виготовленням тари, транспортні цехи тощо.

Витрати допоміжних виробництв відображаються на окремому субрахунку рахунка 23 «Виробництво» (232 «Допоміжні виробництва»). Продукція допоміжних виробництв оцінюється за фактичною собівартістю.

За Д-том субрахунку 232 «Допоміжне виробництво» відображаються не лише прямі витрати, а й непрямі, а також втрати від браку. Списання фактичної собівартості продукції допоміжних виробництв здійснюється наприкінці місяця з К- ту рахунку 232 «Допоміжне виробництво» в дебет рахунка 231 «Основне виробництво».

Аналітичний облік затрат допоміжних виробництв здійснюється за окремими їх видами та в розрізі видів продукції і статей калькуляції.

У таких виробництвах широко застосовується позамовний метод обліку витрат [17, 204].

Адміністративні витрати, витрати на збут ті інші операційні вирати, як ми вже зазначали відносяться до невиробничих накладних витрат.

Адміністративні витрати не пов’язані безпосередньо з виробничим процесом, тому їх часто називають управлінськими. Наприкінці звітного місяця адміністративні витрати ( з метою калькулювання повної собівартості одиниці продукції) підлягають перерозподілу за центрами відповідальності з подальшим віднесенням на об’єкти обліку.

Витрати на збут можна поділити на три основні групи:

· прямі витрати на збут;

· витрати, пов’язані з обслуговуванням процесу збуту;

· витрати, пов’язані з управлінням діяльністю відділу збуту.

· Порядок розподілу витрат на збут маж свої особливості. Так. Наприклад, витрати на рекламу, якщо вони належать до конкретного виду продукції (товарів) є прямими, а якщо належать до групи товарів (продукції) або до діяльності всього підприємства – непрямими. Це стосується і затрат на ремонт тари.

· Витрати на збут, пов’язані з управлінням діяльності відділу збуту, відносять юдо непрямих виробничих витрат, що підлягають розподілу між об’єктами обліку.

· Наприкінці звітного періоду витрати на збут перерозподіляють за центрами відповідальності з подальшими віднесенням на об’єкти облік.

Якщо накладні витрати економічно недоцільно або неможливо віднести на конкретний об’єкт обліку та ідентифікувати відносно конкретної одиниці продукції, можна припустити, що вони створюються в різних структурах та відділах підприємства.

Особливістю системи обліку витрат та калькулювання за повною собівартістю є віднесення частини непрямих витрат до вартості запасів незавершеного виробництва. Тому виникає проблема їх розподілу не лише між видами продукції , а й між незавершеною виробництвом та готовою продукцією.

Для визначення ціни реалізації обчислюють повну собівартість продукції, яка включає виробничу собівартість, адміністративні витрати та витрати на збут.

На підставі даних зведеного обліку витрат складають калькуляцію фактичної повної собівартості.

1.4 Аналіз непрямих витрат

Як ми вже знаємо, непрямі витрати в собівартості продукції відображено такими комплексними статтями : витрати на утримання і експлуатацію обладнання, загально виробничі та загальногосподарські витрати ,комерційні витрати.

Витрати на утримання та експлуатацію машини та обладнання охоплюють витрати на амортизацію машин і технологічного обладнання, на ремонт і експлуатацію їх, а також витрати на внутрізаводське переміщення вантажів, знос інструментів та _аб. Деякі види витрат не залежить від обсягу виробництва продукції і є умовно – постійними (наприклад, амортизація). Інші цілком або частково залежать від його зміни і є умовно- змінними. Ступінь їхньої залежності від обсягу виробництва продукції визначають за допомогою коефіцієнтів, величину яких встановлюють дослідним шляхом або за допомогою кореляційного аналізу за великою сукупністю даних про обсяг випуску продукції і суму цих витрат.

Для перерахунку планових витрат на фактичний випуск продукції можна використовувати таку формулу:

Вск

= Во

*(100+  ВП % * Кз

) / 100, ВП % * Кз

) / 100,

де Вск

– витрати, скориговані на змінувипуску продукції;

Во

– базова сума витрат за статтею;

ВП % - зміна обсягу випуску товарної дукції, %;

Кз

– коефіцієнт залежності витрат від обсягу виробництва продукції.

Аналіз загальновиробничих і загальногосподарських витрат відіграє велику роль, тому що вони становлять значну частину собівартості продукції.

Для аналізу загальновиробничих і загальногосподарських витрат за статтями витрат використовуються дані аналітичного бухгалтерського обліку. За кожною статтею виявляють абсолютну і відносну зміну і її причини (_абл...4.1.)

Таблиця 1.6Фактори зміни загальновиробничих і загальногосподарських витрат

Під час перевірки виконання кошторису не можна всю отриману економію вважати заслугою підприємства, так само як і всі допущенні перевитрати оцінювати негативно. Оцінка відхилень фактичних витрат від кошторису залежить від того ,які причини викликали економію чи перевитрату за кожною статтею витрат. У ряді випадків економія пов’язана з невиконанням намічених заходів з поліпшення умов праці, техніки безпеки, з винахідництва і раціоналізації , підготовки і перепідготовки кадрів тощо. Невиконання цих заходів завдає підприємству іноді більших збитків, ніж сума отриманої економії. У процесі аналізу має бути виявлено непродуктивні витрати, втрати від безгосподарності і надмірностей, які можна розглядати як невикористані резерви зниження собівартості продукції [19, 259-262].

До непродуктивних витрат відносять збитки від простоїв, недостачі втрати від псування матеріальних цінностей і незавершеного виробництва, втрати від недовикористаних деталей, вузлів і технологічного оснащення, інші.

Непродуктивні витрати свідчать про недоліки в організації управління. При обгрунтованні планів непродуктивні витрати виключають із загальної суми витрат.

Скорочення невиправданих перевитрат і непродуктивних витрат є резервом зниження собівартості продукції [12, 99].

Аналіз загальновиробничих і загальногосподарських витрат у собівартості одиниці виробу проводять з урахуванням результатів отриманих під час аналізу їх в цілому по підприємству. Ці витрати розподіляють між окремими видами виготовленої продукції пропорційно всім прямим витратам, за винятком купованих матеріалів.

Сума цих витрат, що припадає на одиницю продукції (ПНВ) залежить від зміни:

· загальної суми загально виробничих та загальногосподарських витрат (НВзаг

);

· суми прямих витрат, що є базою розподілу накладних (БР);

· обсягу виробництва продукції (VВПі

).

Дані залежності можна подати в такий спосіб:

ПНВі

= НВзаг

/ VВПі.

або / VВПі.

або

ПНВі

= НВзаг

* ПВі

/ VВПі..

Якщо вже відомо через, які фактори змінилась загальна сума накладних витрат, можна визначити їхній вплив на собівартість окремих виробів. Для цього відносну змну суми загально виробничих та загальногосподарських витрат за рахунок і –го фактора треба помножити на фактичну суму накладних витрат, віднесених на цей вид продукції:

Комерційні витрати охоплюють витрати на відвантаження продукції покупцям (вантажні роботи, доставка), витрати на тару і пакувальні матеріали, на рекламу, на вивчення ринків збуту і т.д.

Витрати на доставку товарів, залежать від відстані перевезення, ваги перевезеного вантажу, транспортних тарифів за перевезення вантажів, від виду транспортних засобів.

Витрати на навантаження і розвантаження збільшуються або зменшуються у зв’язку зі зміною ваги відвантаженої продукції і розцінок на навантаження та розвантаження однієї тони продукції.

Витрати на тару і пакувальні матеріали залежать від їхньої кількості і вартості. Кількість у свою чергу пов’язана з обсягом відвантаженої продукції і нормою витрат пакувальних матеріалів на одиницю продукції. Економія на пакувальних матеріалах, не завжди бажана, тому що красиве, естетичне, привабливе упакування – один з факторів підвищення попиту на продукцію. Збільшення витрат на цю статтю окупається збільшенням обсягу продажів. Те саме можна сказати і про витрати на рекламу, на вивчення ринків збуту та інші маркетингові дослідження.

1.5 Зарубіжний досвід обліку непрямих витрат

У Швейцарії витрати виробництва включають накладні витрати, окрім адміністративних та комерційних витрат. Постійні накладні виробничі витрати розподіляються ,виходячи з потужності обладнання. Витрати на виплату відсотків можна відносити до складу накладних витрат. Більшість компаній включають частину непрямих витрат до вартості запасів. Але фірми, які оцінюють готову продукцію тільки за прямими витратами виробництва.

Сирійська Арабська республіка. В цій країні система обліку витрат організована таким чином ,що витрати на виробництво прийнято поділяти на три групи: матеріали, заробітна плата та інші витрати. Залежно від ступеню співвідношення елементу витрат з технологічним процесом виробництва і способом віднесення витрат на собівартість продукції кожна група поділяється на прямі і непрямі витрати.

В обліку цієї країни непрямі витрати являють собою витрати, пов’язані з виготовленням декількох видів виробів або з різними стадіями обробки виробів. Вони розподіляються між окремими видами продукції або центрами собівартості пропорційно до визначеної бази. До непрямих витрат належать такі витрати, як цехові, управлінські, фінансові, витрати на збут тощо. Методи розподілу непрямих витрат, що застосовуються на практиці, залежать від особливостей технології і організації виробництва [7, 428;435].

В США на сьогодні не існує чіткої системи, яка дала можливість класифікувати витрати виробництва. В промисловості класифікація виробничих витрат залежить від інформації, яка потрібна менеджеру. Зустрічається чимало випадків, коли в середині однієї фірми зустрічаються різні групування витрат для обчислення собівартості продукції.

Як і в Україні так і в США витрати поділяються на прямі і непрямі.

Залежно від методу списання виробничі витрати поділяються на витрати певного періоду і витрати на вироби. Витрати певного періоду відносяться до невиробничих, а тому як і в Україні списуються на витрати періоду як неминучі. Величина їх залежить від кількості випущеної продукції. Такі витрати включають ринкові, торгівельні, розподільні, дослідницькі та адміністративні витрати.

З позицій управлінської функції витрати пов’язані з реалізацією продукції та адміністративні витрати відносяться до поза виробничих.

В практиці США поза виробничі витрати прийнято поділяти на :

a) пов’язані з географічним розташуванням ,тобто витрати на збут (навантаження, розвантаження, реклама ,заробітна плата торгівельних працівників ,витрати на переміщення тощо);

b) адміністративні – це витрати на утримання керівних кадрів ,канцелярських працівників та інші витрати на організацію виробництва і управління;

c) на пошукові роботи (розробки) та дослідження;

d) пов’язанні з випуском цінних паперів.

З метою контролю за діяльністю виробничих підрозділів витрати на виробництво в промислових фірмах США класифікують за місцями їх виникнення – центрами витрат або зонами відповідальності [15,87-89].

В Російській Федерації всі витрати виробництва також прийнято поділяти на прямі та непрямі (накладні).

Принциповим для бухгалтерського обліку являється поділ непрямих витрат на виробничі та невиробничі. В російському фінансовому та податковому обліку прийнято відображати ці дві категорії витрат на різних рахунках. В управлінському обліку прийнято поділяти на дві групи – до загально виробничих витрат відносяться всі непрямі витрати, які виникають у виробничих та допоміжних підрозділах ,- це витрати на організацію, обслуговування та управління виробництвом. Всі витрати невиробничих підрозділів відносяться до невиробничих, оскільки вони викликані функціями управління, які не відносяться до організації виробництва.

Віднесення витрат до прямих та непрямих здійснюється на основі прийнятої на підприємстві облікової політики та методів калькулювання витрат. Непрямі (накладні) витрати розподіляються відповідно до обраної бази розподілу.

У зарубіжному обліку відомі три методи розподілу послуг допоміжних виробництв:

· прямий метод ,згідно з яким усі витрати підлягають списанню на витрати основних цехів;

· метод поетапного розподілу, відповідно до якого витрати списуються поетапно на основні і обслуговуючі підрозділи і розподіляються пропорційно обсягу наданих послуг;

· метод розподілу згідно з системою лінійних рівнянь [17, 206].

Проаналізуємо ступінь використання однакових баз розподілу накладних витрат в різних країнах світу (таблиця 4.1.).

Таблиця 1.7Використання баз розподілу накладних витрат у розвинених країнах,%

| База розподілу |

США |

Австралія |

Велика Британія |

Японія |

| Пряма зарплата |

31 |

21 |

29 |

7 |

| Години праці робітників |

31 |

36 |

31 |

50 |

| Машинно- години |

12 |

19 |

27 |

12 |

| Прямі матеріали |

4 |

12 |

17 |

11 |

| Кількість продукції |

5 |

20 |

22 |

16 |

| Основні витрати |

- |

1 |

10 |

21 |

| Інші |

17 |

- |

- |

- |

Проаналізувавши облік та розподіл витрат в різних країнах світу можна зробити висновок про те, що в кожній країні витрати поділяються на прямі та непрямі. Непрямі витрати відповідно розподіляються на виробничі та невиробничі витрати. Виробничі витрати включаються до собівартості продукції, а невиробничі визнаються витратами періоду. Непрямі витрати розподіляються на основі обраної бази розподілу.

Відмінності віднесення непрямих витрат на собівартість продукції пов’язані зі специфікою ведення обліку, як на законодавчому рівні, так і на рівні підприємства у різних країнах світу.

Розділ 2. Облік непрямих витрат та калькулювання собівартості продукції на матеріалах підприємства ВАТ «Рожищенський сирзавод».

2.1 Загальна характеристика підприємства

Відкрите акціонерне товариство «Рожищенський сирзавод» створене 2 серпня 1994 року шляхом перетворення державного підприємства «Волинське виробниче об’єднання молочної промисловості, «Рожищенський сирзавод»» у відкрите акціонерне товариство. Підприємство здійснює свою діяльність відповідно до чинного законодавства України та на підставі Статуту, зареєстрованого Рожищенською райдержадміністрацією м. Рожище Волинської області.

ВАТ «Рожищенський сирзавод» знаходиться за адресою: Україна, 45100, м. Рожище, Волинська область, вул.. Чайковського, 20.

Метою діяльності товариства є отримання прибутку для задоволення матеріальних і соціальних потреб акціонерів шляхом переробки молочної продукції та виготовлення товарів народного споживання.

Напрямки діяльності даного підприємства є :

- Заготівля та переробка молока від колективних, фермерських та індивідуальних господарств;

- Реалізація молоко продукції;

- Оптова та роздрібна торгівля;

- Відкриття магазинів;

- Зовнішньо – економічна діяльність;

- Комерційна, біржова, лізингова діяльність;

- Здійснення будь – яких видів господарської діяльності ,якщо вони не заборонені чинним законодавством і відповідають цілям, передбаченим Статутом заводу.

Товариство є юридичною особою від дня його державної реєстрації. Майно товариства складається з основних засобів та оборотних коштів ,а також цінностей, вартість яких відображається в балансі підприємства .

ВАТ «Рожищенський сирзавод» є власником:

· будинків , споруд, обладнання та землі на правах постійного користування;

· майна переданого йому засновниками у власність;

· продукції , виробленої підприємством внаслідок господарської діяльності;

· іншого майна, набутого на підставах, не забороненим чинним законодавством.

Товариство має самостійний баланс ,розрахунковий, валютний та інші рахунки в банках , товарний знак , печатку зі своєю назвою.

Організаційно – технологічна структура підприємства ВАТ «Рожищенського сирзаводу» по виробництву перелічених вище видів продукції подано в додатку А.

Великий вплив на фінансово – господарську діяльність і організацію управління ВАТ «Рожищенський сирзавод» має сезонна нерівномірність заготівлі сировини , зокрема молока. Адже молоко – це основний вид сировини для переробки і виготовлення кінцевого асортименту продукції підприємства. Практично з жовтня місяця по березень завод працює тільки на 7-11 % своїх виробничих потужностей. Багато працівників основного і допоміжного виробництва змушені йти у відпустку за власний рахунок. А це негативно впливає на фінансово – майновий стан підприємства.

За літній період на ВАТ «Рожищенський сирзавод» покращується діяльність та ділова активність завдяки збільшенню завантаження виробничих потужностей, що супроводжується збільшенням заготівлі сировини, бо молоко влітку дешевше і більша його пропозиція, а значить і ріст об’ємів реалізації готової продукції.

Виробництво на ВАТ «Рожищенський сирзавод» носить серійний характер. Основною продукцією є твердий сир (голландський , буковинський), масло тваринне, молоко пастирилізоване та інше.

Проте апарату управління і бухгалтерії підприємства кругло річно необхідно працювати над його економічно – організаційною та господарською діяльністю, повнотою відображення всіх господарських операцій, а також над пошуками шляхів подолання різного роду проблем, що впливають на ВАТ «Рожищенський сирзавод». Організаційна структура, що існує на сьогодні на підприємстві ВАТ «Рожищенський сирзавод» подана в додатку Б.

Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка передбачає вибір комплексу методичних прийомів, способів і процедур організації та ведення бухгалтерського обліку підприємством з числа загальноприйнятих в державі, не є винятком і підприємство ВАТ «Рожищенський сирзавод» .

Для оцінки ефективності діяльності підприємства, а також для проведення аналізу ефективності використання наявних виробничих ресурсів на підприємстві ВАТ «Рожищенському сирзаводі» проводять аналіз техніко – економічних показників діяльності підприємства за визначений період. Техніко – економічні показники діяльності підприємства ВАТ «Рожищенський сирзавод» за 2005 – 2007 роки подано в додатку В.

З даної таблиці (додатку В), що техніко – економічні показники протягом періоду з 2005 по 2007 роки характеризуються переважним зростанням, ніж їх зниженням результатів. Так як бачимо показник ,що стосується первісної вартості основних засобів характеризується постійним темпом росту, середньоспискова чисельність працівників свідчить про постійну динаміку кількості працюючих, що безпосередньо пов’язано з сезонним характером роботи даного підприємства ,теж саме ,ми можемо сказати про річний фонд оплати праці.

Дані про діяльність ВАТ «Рожищенський сирзавод» за IVквартал 2007 року представлені у фрагменті звіту про фінансові результати.(таблиця 2.1)

Таблиця 2.1Фрагмент звіту про фінансові результати (за даними роботи підприємства IV за квартал 2007)

| № |

Статті |

Код рядка |

За кварталтис.грн. |

За 1-ий місяць |

За 2-ий місяць |

За 3-ий місяць |

| Чиста виручка від реалізації |

035 |

6706,2 |

1676,6 |

3017,8 |

2011,9 |

| У тому числі |

| продукції |

6359,0 |

1589,8 |

2861,6 |

1907,7 |

| товарів |

343,6 |

85,9 |

154,6 |

103,1 |

| робіт |

| послуг |

3,6 |

0,9 |

1,6 |

1,1 |

| 2 |

Собівартість реалізації всього |

040 |

5086,1 |

1271,5 |

2288,7 |

1525,8 |

| В тому числі: |

| продукції |

4924,9 |

1231,2 |

2216,2 |

1477,5 |

| товарів |

157,5 |

38,6 |

70,9 |

47,3 |

| робіт |

| послуг |

3,6 |

0,9 |

1,6 |

1,1 |

| 3 |

Валовий прибуток (збиток) всього |

050 (055) |

1620,1 |

405,0 |

729,1 |

486,0 |

| В тому числі: |

| продукції |

1434,1 |

358,5 |

806,7 |

537,8 |

| товарів |

186,0 |

58,1 |

83,7 |

55,8 |

| робіт |

| послуг |

| 4 |

Інші операційні доходи |

060 |

460,8 |

115,2 |

207,4 |

138,2 |

| 5 |

Адміністративні витрати |

070 |

273,9 |

68,5 |

123,2 |

82,2 |

| 6 |

Витрати на збут |

080 |

681,6 |

170,4 |

306,7 |

204,5 |

| 7 |

Операційні витрати |

090 |

508,5 |

127,1 |

228,8 |

152,5 |

| 8 |

Прибуток (збиток) |

617,0 |

154,3 |

277,7 |

185,1 |

Фрагмент звіту про фінансові результати характеризує результати роботи підприємства лише за четвертий квартал 2007 року з розбивкою по місяцях. Як видно із фрагменту звіту підприємство протягом цього періоду отримувало лише прибутки і в жодному з місяців не понесло збитків. Найбільший чистий прибуток був отриманий в другому місяці діяльності, він суттєво відрізняється від попереднього і наступного місяців діяльності. За другий місяць діяльності суттєво зросла собівартість реалізації товарів (продукції, послуг).Найбільша виручка була отримана від реалізації продукції.

Фактичні показники руху різних видів готової продукції, які представлені в таблиці 2.2. свідчать про рентабельність трьох досліджуваних видів продукції.

Таблиця 2.2Фактичні показники рентабельності різних видів готової продукції на ВАТ «Рожищенський сирзавод» за 3 квартал 2007 року

| № |

Види готової продукції |

Масло селянське |

Сир буковинський |

Сир Голландський |

Всього: |

| 1 |

Залишок готової продукції на початок періоду, грн. |

1200 |

1800 |

1950,8 |

4950,8 |

| 2 |

Вироблено готової продукції протягом періоду, грн. |

14856,5 |

24362,1 |

22354,5 |

61573,1 |

| 3 |

Залишок готової продукції на кінець періоду, грн. |

2500 |

2350,1 |

2610,3 |

7460,4 |

| 4 |

Собівартість реалізованої готової продукції, грн. |

11365,1 |

17569,8 |

15891,1 |

44826 |

| 5 |

Чиста виручка від реалізації |

9580,5 |

13528,1 |

11254,4 |

34363 |

| 6 |

Валовий прибуток (збиток) |

2541,2 |

3569,0 |

3254,1 |

9364,3 |

| 7 |

Рентабельність, % |

22,3 |

20,3 |

20,4 |

21 |

Показники рентабельності є одними з найважливіших показників, які дозволяють оцінити ефективність діяльності підприємства та використання наявних і залучених ресурсів необхідних для виробництва того чи іншого виду продукції. Показники рентабельності допомагають прийняти рішення про доцільність чи відмову від виробництва певних видів продукції.

Середній показник рентабельності по видах продукції перелічених в таблиці складає 21 %, який свідчить про необхідність і доцільність виготовлення продукції.

2.2 Облік та аналіз загальновиробничих витрат

При плануванні та обліку загально виробничі витрати поділяються на постійні та змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат окремо з використанням бузи розподілу (години праці, машинно – годин, заробітної плати ,обсягу діяльності, прямих витрат тощо). Змінні витрати списуються повністю на на виробничу собівартість продукції.

Постійні витрати в межах нормальної потужності відносяться на виробництво ,а нерозподілені постійні загально виробничі витрати включаютося до собівартості реалізованої продукції.

Розглянемо розрахунок бази розподілу загально виробничих витрат виробничого цеху на ВАТ «Рожищенськй сирзавод» за 4 –ий квартал 2006 року. Приклад розрахунку подано в таблиці 2.3.

Таблиця 2.3 Розрахунок бази розподілу загальновиробничих витрат виробничого цеху на ВАТ «Рожищенськй сирзавод» за 4- ий квартал 2006 року

| № п/п |

Показник |

2005 рік |

2006 рік |

2007 рік |

Усього |

База розподілу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Обсяг виробництва, т |

5126,6 |

6038,9 |

7146,8 |

18312,3 |

6104,1 |

| 2 |

Сума загально виробничих витрат, грн.. |

1667,3 |

1928,7 |

2112,8 |

5708,8 |

1902,9 |

| із них: |

| - постійні |

1333,8 |

1542,9 |

1690,2 |

3366,9 |

1122,3 |

| - змнні |

333,5 |

385,8 |

422,6 |

1141,9 |

380,6 |

Виходячи з цього розрахунку, базою розподілу загально виробничих витрат при нормальній потужності є показник 6104,1 тонн. Загально виробничі витрати при цьому становлять 1902,9 грн., у тому числі постійні 1122,3 грн., змінні – 380,6 грн.

Розподіл загально виробничих витрат на підприємстві ВАТ «Рожищенський сирзавод» проводиться у наступній послідовності:

- виходячи з очікуваного обсягу виробництва на один або декілька років, визначається нормальний фактичний рівень виробничої потужності і сума змінних та постійних загально виробничих витрат. Змінні та постійні витрати беруться фактичні за минулі періоди;

- розраховуються коефіцієнти (нормативи) розподілу постійних та змінних загальновиробничих витрат на одиницю бази розподілу;

- змінні витрати списуються за фактичною величиною;

- загальна сума постійних витрат визначається різницею між сумою загально виробничих витрат та змінних загально виробничих витрат;

- норма постійних фактичних витрат звітного періоду розраховується добутком коефіцієнту (нормативу) постійних загальновиробничих витрат і фактичної бази розподілу;

- нерозподілені загально виробничі витрати визначається зірницею між загальною сумою постійних витрат і нормою постійних фактичних витрат звітного періоду.

Плануючи роботу на наступний рік, на ВАТ «Рожищенський сирзавод»складається кошторис загально виробничих витрат (таблиця 2.4.)

Вихідними даними для розрахунку кошторису загально виробничих витрат є:

- структура організації управління цехами, їх штатні розписи;

- норми витрат палива та енергії для опалювання, освітлення ті інших загально виробничих потреб;

- норми амортизаційних відрахувань;

- кошторис витрат на охорону праці;

- розрахунки розподілу продукції і послуг допоміжних цехів;

- кошторис витрат на утримання пожежної та сторожової охорони;

- кошторис витрат на професійну підготовку, практику та перепідготовку кадрів (за профілем підприємства), які перебувають у професійних відносинах з підприємством;

- порядок та розміри нарахування зборів та інших обов’язкових платежів, передбачених законодавством.

Таблиця 2.4Кошторис загально виробничих витрат на ВАТ «Рожищенський сирзавод» за I квартал 2007 року

| Показники |

Сума, грн.. |

| Орендна плата |

| Сума комунальних платежів |

1025,6 |

| Силова електроенергія – 3 грн. на одиницю |

| Амортизація виробничого обладнання |

365,7 |

| Плата за освітлення та опалення, водопостачання, водовідведення та інше утримання виробничих приміщень |

1480,4 |

| Зарплата начальників виробничих цехів та обслуговуючого персоналу |

242,2 |

| Допоміжні матеріали – 4 грн. на одиницю |

| Заробітна плата контролерів та пакувальниць |

101,6 |

| За кожен спакований і перевірений виріб працівники отримують додатково 5 грн. (з нарахуваннями). |

На основі даного кошторису розраховують :

- суму постійних виробничих накладних витрат;

- сумі змінних витрат на одиницю продукції.

В кінці періоду проводиться порівняння загально виробничих витрат, які були здійсненні на підприємстві, з плановими, з порівняння ми можемо побачити досягло підприємство економії чи здійснило перевитрати.

Далі на підприємстві здійснюється перевірка суми розподілених загально виробничих витрат і визначення суми нерозподілених загально виробничих витрат ,які як відомо включаються до окремою частиною до собівартості реалізованої продукції.

З наведеного вище кошторису, знайдемо суму постійних виробничих накладних витрат – 3215,5 грн. (1025,6+365,7+1480,4+242,2+101,6); сума змінних витрат на одиницю в цьому випадку буде становити: 3+4+5 = 12 грн.

На підприємстві ВАТ «Рожищенський сирзавод» проводиться поділ загально виробничих витрат на виробничі витрати підрозділів підприємства та загально виробничі витрати підприємства в цілому. Результати поділу цих витрат подано в таблиці 2.5. (за 1 - ий квартал 2006року.)

Таблиця 2.5Аналіз загально виробничих витрат з метою поділу на загально виробничі витрати підрозділів підприємства ВАТ «Рожищенський сирзавод» та загальновиробничі витрати підприємства в цілому (за І квартал 2007 рік)

| № |

Статті загальновиробничих витрат |

Сума всього |

Групування фактичних загально виробничих витрат |

| загально виробничі витрати підрозділів підприємства |

Загально виробничі витрат підприємства в цілому |

| Підрозділи основного виробництва |

| Підрозділ 1 |

Підрозділ 2 |

Підрозділ 3 |

Підрозділ 4 |

| Змінні витрати |

| 1 |

Сировина |

6856,4 |

2742,6 |

1028,5 |

1714,1 |

1371,2 |

| 2 |

ЗП начальників виробничих цехів |

125,1 |

56,3 |

68,8 |

| 3 |

ЗП обслуговуючого персоналу |

68,7 |

26,1 |

42,6 |

| 4 |

Додаткова ЗП |

56,8 |

17,04 |

39,8 |

| 5 |

Відрахуння на соціальне страхування |

94,2 |

23,6 |

28,3 |

42,3 |

| 6 |

Витрати МШП |

96,3 |

28,9 |

19,3 |

33,7 |

14,4 |

| Всього |

7297,5 |

2894,5 |

1047,8 |

1790,4 |

1482,7 |

82,1 |

| Постійні витрати |

| 1 |

Інша ЗП |

113,7 |

113,7 |

| 2 |

Відрахування на соціальне страхування |

43,2 |

43,2 |

| 3 |

Опалення електроенергія |

285,5 |

285,5 |

| Всього |

442,4 |

442,4 |

| Разом |

7739,9 |

2894,5 |

1047,8 |

1790,4 |

1482,7 |

7739,9 |

В таблиці подано процес розподілу загальновиробничих витрат між виробничими підрозділами підприємства та підприємства в цілому. Проведений аналіз розподілу загально виробничих витрат дає можливість наочно побачити, на який структурний підрозділ припадає найбільша частка загально виробничих витрат, а на який найменше. Аналіз цих витрат також дає можливість визначити величину загально виробничих витрат в цілому по підприємству. Аналіз загально виробничих витрат допомагає знаходити шляхи зменшення витрат, як по структурних підрозділах так і по підприємству в цілому, за допомогою аналізу здійснюється пошук перевитрат, яких можна уникнути та знаходження варіантів їх вирішення.

На ВАТ «Рожищенський сирзавод» загальновиробничі витрати поділяються на постійні та змінні (таблиця 2.6.). Постійними вважаються ті витрати, які будуть залежати від зміни обсягу виробництва, до постійних витрат відносяться ,ті, які від обсягу виробництва не залежать

Таблиця 2.6 Аналіз загальновиробничих витрат з метою поділу на постійні і змінні окремо по трьох видах продукції масло селянське, сир Голландський, сир Буковинський за ІІ квартал 2007 року

| № |

Статті загальновиробничих витрат |

Масло селянське |

Сир буковинський |

Сир Голандський |

Загальновиробничі витрати на три види продукції |

| Змінні |

| 1 |

Заробітна плата начальників виробничих цехів |

6160,9 |

14375,7 |

5784,1 |

26320,7 |

| ЗП обслуговуючого персоналу |

3589,1 |

6665,5 |

3521,0 |

13775,6 |

| Автотранспорт |

2365,4 |

1957,6 |

2361,5 |

6684,5 |

| Використанні матеріали |

6584,6 |

7598,4 |

6201,8 |

20384,8 |

| Всього |

18700 |

30597,2 |

17868,5 |

67165,67 |

| 2 |

Постійні витрати |

| Додаткова ЗП |

3354,2 |

4099,6 |

3521,4 |

10975,2 |

| Відрахування на соціальні заходи, в т. ч. Пенсійний фонд |

4350,6 |

8346,7 |

4258,4 |

16955,7 |

| Фонд соцстраху |

196,6 |

377,1 |

192,4 |

766,1 |

| Фонд безробіття |

170,4 |

326,8 |

166,7 |

663,9 |

| Фонд соціального страхування від нещасних випадків |

196,6 |

377,1 |

192,4 |

766,1 |

| Опалення / електроенергія |

4897,5 |

6584,6 |

4210,8 |

15692,9 |

| 3 |

Всього |

13165,9 |

20111,9 |

12542,1 |

45819,9 |

| 4 |

Разом |

31865,9 |

50709,1 |

31410,6 |

113985,6 |

З поданої таблиці видно, що розподіл загально виробничих витрат, дає можливість визначити величину витрат, яка відноситься до постійних, а яка до змінних. Проведений аналіз поділу загальновиробничих витрат на постійні та змінні по трьох видах продукції, дає підстави стверджувати, що на даному підприємстві сума витрат, які відносяться до змінних значно перевищує суму постійних витрат, тобто більшість загальновиробничих витрат на підприємстві відноситься до змінних.

На підприємстві ВАТ «Рожищенський сирзавод» розподіл загально виробничих витрат здійснюється за допомогою застосування прямого методу розподілу загальновиробничих витрат .Прямий метод розподілу передбачає списання всіх витрат на витрати основних цехів. При цьому зустрічні послуги не враховуються. Приклад розподілу загально виробничих витрат за методом прямого розподілу подано в таблиці 2.7.

Таблиця 2.7Розподіл загально виробничих витрат за методом прямого розподілу на ВАТ «Рожищенський сирзавод»

| № |

Показники |

Підрозділи основного виробництва |

Нерозподілені загально виробничі витрати підприємства |

Загальна сума витрат |

Дебет рахунку |

| підрозділ 1 |

підрозділ 2 |

підрозділ 3 |

підрозділ 4 |

| 1 |

Прямі витрати |

3635896,44 |

464254,33 |

114785,69 |

205869,81 |

0 |

4420806,27 |

23 |

| Умовно – змінні витрати |

2894,5 |

1047,8 |

1790,4 |

1482,7 |

82,1 |

7739,9 |

91 |

| Постійні витрати |

0 |

0 |

0 |

0 |

442,4 |

442,4 |

91 |

| 2 |

Загально виробничі витрати |

2894,5 |

1047,8 |

1790,4 |

1482,7 |

524,5 |

8182,3 |

91 |

| 3 |

Структура загальнговиробничих витрат в розрізі підрозділів основного виробництва |

69,3 |

2,14 |

1,85 |

3,15 |

23,56 |

100 |

Х |

| 4 |

Сума виробничих витрат |

3638790,94 |

465302,13 |

116575,79 |

207352,51 |

524,5 |

4428988,57 |

Х |

| 5 |

Структура виробничих витрат у розрізі підрозділів основного виробництва |

84,6 |

11,3 |

2,65 |

0,38 |

1,07 |

100 |

З допомогою таблиці розподілу загальновиробничих витрат на підприємстві між кожним підрозділом основного виробництва, ми бачимо, яка частка загальновиробничих витрат розподіляється на кожен підрозділ основного виробництва ,можна простежити структуру загально виробничих витрат у розрізі підрозділів основного виробництва. За допомогою цієї таблиці також видно величину прямих виробничих витрат та структуру прямих виробничих витрат у розрізі підрозділів основного виробництва.

2.3 Облік адміністративних витрат, витрат на збут та інших операційних витрат

Як уже зазначалось в попередніх розділах, в управлінському обліку витрати виробництва поділяються на виробничі, тобто ті ,які ми можемо прямо віднести на собівартість продукції та невиробничі. Загально виробничі відносяться до складу накладних виробничих витрат. Витрати пов’язані з реалізацією продукції, тобто витрати на збут, адміністративні та інші операційні витрати, в основному відносяться до накладних, проте вони не є частиною виробничих накладних витрат вони відносяться до поза виробничих.

Позавиробничі витрати поділяють на :

- пов’язані з географічним розташуванням, тобто витрат на збут( навантаження, розвантаження, реклама, заробітна плата торговельних працівників ,витрати на переміщення та ін.);

- адміністративні – це витрати на утримання керівних кадрів, канцелярських працівників та інші витрати на організацію виробництва і управління;

- на пошукові роботи (розробки) та дослідження;

- пов’язані з випуском цінних паперів.

На ВАТ «Рожищенський сирзавод» обліку невиробничих витрат відводиться чимало уваги, адже їх частка у загальних витрат підприємства дуже вагома і тому допущення неточностей та помилок в обліку таких витрат призведе до перевитрат на підприємстві, а тому його неефективної діяльності та до збитків.

Наприкінці звітного періоду адміністративні витрати (з метою калькулювання повної собівартості одиниці продукції) підлягають перерозподілу за центрами відповідальності з подальшим віднесенням на об’єкти обліку.

Облік адміністративних витрат на підприємстві ведеться на рахунку 92 «Адміністративні витрати».

Витрати на утримання та експлуатацію устаткування на даному підприємстві обліковуються за кожним цехом і щомісяця списуються на відповідні рахунки виробництва і види продукції.

До непрямих невиробничих витрат також відносяться витрати на збут , такі витрати пов’язані з обслуговуванням та управлінням діяльності відділу збуту.

Наприкінці звітного періоду витрати на збут перерозподіляють між центрами відповідальності з подальшим віднесенням на об’єкти обліку.

Облік витрат на збут ведеться на рахунку обліку 93 «Витрати на збут»

Зустрічаються випадки, коли один вид витрат, наприклад витрати на ремонт тари , якщо вони належать до конкретного виду продукції (товарів) , є прямими, а якщо належать до групи товарів ( продукції) або до діяльності всього підприємства - непрямими. Витрати на відрядження, якщо їх можна безпосередньо пов’язати з конкретним видом продукції, належать до прямих, якщо ці витрати пов’язані з реалізацією кількох видів продукції - до непрямих.

Витрати на тару, використані на окремі вироби, на ВАТ «Рожищенський сирзавод» відносяться безпосередньо на собівартість цих виробів, а у випадках, коли віднесення вказаних витрат безпосередньо на собівартість окремих видів продукції є утрудненим, вони включаються до окремих виробів пропорційно норм ,які плануються в гривнях на тонну готової продукції з урахуванням кількості фактично виготовленої продукції кожного виду.

На ВАТ «Рожищенський сирзавод» собівартість розбитої скляної тари непридатної для виробничих потреб списується за фактичними даними тільки при наявності оформлених належним чином документів про здачу битого скла.

Матеріали, витрачені на технологічні потреби, пакувальні матеріали та тару, в яку затарована готова продукція у виробничому цеху, відноситься за фактичною собівартістю на статтю «Допоміжні матеріали».

Ще одним різновидом непрямих невиробничих витрат є інші операційні витрати. Облік таких витрат ведеться на рахунку обліку 94 «Інші витрати операційної діяльності» із застосуванням відповідних субрахунків.

Так у випадку виявлення нестач та втрат сировини , матеріалів та інших матеріальних цінностей повинні встановлюватись причини та конкретні винуватці для відшкодування завданих підприємству збитків. Ці витрати включаються до фактичної собівартості продукції в межах норм природних витрат за вирахуванням відповідно, лишків сировини ,матеріалів, продукції, та виявлених під час інвентаризації в цехах та на заводських складах. Якщо вини пов’язані з випуском певних видів продукції , то вони включаються до їх виробничої собівартості.

Втрати від простоїв, обумовлених внутрішніми причинами, коли не встановлені винуватці, а також обумовлені зовнішніми причинами , відносяться на рахунок прибутків та збитків підприємства.

Підставою для відображення в обліку втрат від простоїв є оформлені належним чином акти та інші документи. Облік та аналіз простоїв у виробництві здійснюється виявленням причин та винуватців простоїв.

Проведемо аналіз фактичних непрямих витрат підприємства (таблиця 2.8).

Таблиця 2.8Аналіз фактичних непрямих витрати підприємства за ІІ квартал 2007року

| № |

Статті витрат |

Сир голандський |

Масло селянське |

Сир буковинський |

Загальновиробничі витрати на три види |

Адміністративні витрати на два види |

Витрати на збут на три види продукції |

Операційні витрат и на три види продукції |

Всього витрат на три види продукції |

| 1 |

Прямі витрати, всього |

42578,7 |

40365,4 |

43587,9 |

126532 |

| 2 |

Загальновиробничі витрати, всього |

31410,6 |

31865,9 |

50709,1 |

113985,6 |

82575 |

| Заробітна плата начальників виробничих цехів |

5784,1 |

6160,9 |

14375,7 |

26320,7 |

| ЗП обслуговуючого персоналу |

3521,0 |

3589,1 |

6665,5 |

13775,6 |

| Додаткова ЗП |

3521,4 |

3354,2 |

4099,6 |

10975,2 |

| Відрахування на соціальні заходи, в т. ч. Пенсійний фонд |

4258,4 |

4350,6 |

8346,7 |

16955,7 |

| Фонд соцстраху |

192,4 |

196,6 |

377,1 |

766,1 |

| Фонд безробіття |

166,7 |

170,4 |

326,8 |

663,9 |

| Фонд соціального страхування від нещасних випадків |

192,4 |

196,6 |

377,1 |

766,1 |

| Опалення / електроенергія |

4210,8 |

4897,5 |

6584,6 |

15692,9 |

| Автотранспорт |

2361,5 |

2365,4 |

1957,6 |

6684,5 |

| Використанні матеріали |

6201,8 |

6584,6 |

7598,4 |

20348,8 |

| 3 |

Адміністративні витрати, всього |

37925,6 |

37925,6 |

| ЗП адмінперсоналу |

18547,5 |

18547,5 |

| Відрахування на с/з |

7419 |

7419 |

| Відрядження АУП |

1125,6 |

1125,6 |

| Послуги зв’язку |

5698,2 |

5698,2 |

| Амортизація |

2980,5 |

2980,5 |

| Інші витрати |

2154,8 |

2154,8 |

| 4 |

Витрати на збут ,всього |

37600,4 |

37600,4 |

| Використані матеріали |

3569,7 |

3569,7 |

| Оплата праці працівників |

4896,5 |

4896,5 |

| Відрахування на с/з |

1958,6 |

1958,6 |

| Амортизація |

4058,8 |

4058,8 |

| Паливо |

10257,8 |

10257,8 |

| Тара та упаковка |

3925,7 |

3925,7 |

| МШП |

3035,5 |

3035,5 |

| Запасні частини |

2589,1 |

2589,1 |

| Відрядження працівників відділу збуту |

2105,5 |

2105,5 |

| Інші витрати |

1203,2 |

1203,2 |

5

|

Інші операційні витрати, всього |

13996,7 |

13996,7 |

| Оплата праці працівників |

5584,4 |

5584,4 |

| Відрахування на с/з |

2233,8 |

2233,8 |

| Нестачі та втрати від псування цінностей |

2548,6 |

2548,6 |

| Штрафи, пені, неустойки |

87,5 |

87,5 |

| Інші витрати |

3542,4 |

3542,4 |

| 6Пл |

Разом |

127942,6 |

72231,3 |

94297 |

113985,6 |

37925,6 |

37600,4 |

13996,7 |

298629,7 |

Отже, як бачимо з таблиці в структурі непрямих витрат найбільшу частку займають витрати на оплату праці працівників, витрати сировини та матеріалів, значна частка в структурі витрат належить витратам палива. Розподіл загально виробничих витрат на три види продукції показує, що

частина загально виробничих витрат, яка припадає на виробництво різних видів продукції відрізняється одна від одної. Адміністративні витрати, витрати на збут та інші операційні витрати не розподіляються на види продукції і в кінці звітного періоду списуються на фінансові результати.

При аналізі непрямих витрат на підприємстві ВАТ «Рожищенський сирзавод» важливим є поділ таких витрат на постійні та змінні. Розподіл витрат на прикладі підприємства наведено в таблиці (таблиця 2.9.).

Таблиця 2.9 Аналіз фактичних непрямих витрат підприємства з метою поділу на постійні і змінні за ІІ квартал 2007 року

| № |

Статті витрат |

Фактична сума витрат |

Постійні |

Змінні |

| 1 |

1 |

2 |

3 |

4 |

| 1 |

Постійні витрати, всього |

126532 |

68547,3 |

57984,7 |

| 2 |

Загальновиробничі витрати, всього |

82575 |

18020,8 |

64554,2 |

| Заробітна плата начальників виробничих цехів |

26320,7 |

20536,6 |

| ЗП обслуговуючого персоналу |

13775,6 |

10254,6 |

| Додаткова ЗП |

10975,2 |

2236,14 |

5217,7 |

| Відрахування на соціальні заходи, в т. ч. Пенсійний фонд |

16955,7 |

3809,2 |

8888,1 |

| Фонд соцстраху |

766,1 |

172,1 |

401,6 |

| Фонд безробіття |

663,9 |

149,2 |

348 |

| Фонд соціального страхування від нещасних випадків |

766,1 |

172,1 |

401,6 |

| Опалення / електроенергія |

15692,9 |

11482,1 |

| Автотранспорт |

6684,5 |

4323 |

| Використанні матеріали |

20348,8 |

14183 |

| 3 |

Адміністративні витрати, всього |

37925,6 |

32227,4 |

5698,2 |

| ЗП адмінперсоналу |

18547,5 |

18547,5 |

| Відрахування на с/з |

7419 |

7419 |

| Відрядження АУП |

1125,6 |

1125,6 |

| Послуги зв’язку |

5698,2 |

5698,2 |

| Амортизація |

2980,5 |

2980,5 |

| Інші витрати |

2154,8 |

2154,8 |

| 4 |

Витрати на збут ,всього |

37600,4 |

33674,7 |

3925,7 |

| Використані матеріали |

3569,7 |

3569,7 |

| Оплата праці працівників |

4896,5 |

4896,5 |

| Відрахування на с/з |

1958,6 |

1958,6 |

| Амортизація |

4058,8 |

4058,8 |

| Паливо |

10257,8 |

10257,8 |

| Тара та упаковка |

3925,7 |

3925,7 |

| МШП |

3035,5 |

3035,5 |

| Запасні частини |

2589,1 |

2589,1 |

| Відрядження працівників відділу збуту |

2105,5 |

2105,5 |

| Інші витрати |

1203,2 |

1203,2 |

| 5 |

Інші операційні витрати, всього |

13996,7 |

9214,3 |

4782,4 |

| Оплата праці працівників |

5584,4 |

5584,4 |

| Відрахування на с/з |

2233,8 |

2233,8 |

| Нестачі та втрати від псування цінностей |

2548,6 |

2548,6 |

| Штрафи, пені, неустойки |

87,5 |

87,5 |

| Інші витрати |

3542,4 |

3542,4 |

| 6 |

Разом |

298629,7 |

161684,5 |

136945,2 |

Проаналізувавши подану таблицю, можна зробити висновок про те, що на підприємстві ВАТ «Рожищенський сирзавод» ведеться поділ витрат на постійні та змінні, проте зазвичай адміністративні, витрати на збут та інші операційні витрати відносять до постійних витрат. Загальновиробничі витрати поділяють, як на постійні так і на змінні, в залежності від статті витрат.

Витрати на обслуговування виробництва та управління включають три комплексні статті: витрати на утримання та експлуатацію устаткування, цехові витрати, загальногосподарські витрати.

В складі витрат на обслуговування виробництва та управління основними є витрати на утримання та експлуатацію обладнання. За економічним змістом ці витрати є більш постійними, а за зв’язком з обсягом виробництва – змінними.

В таблиці 2.10. подано приклад можливого аналізу витрат на обслуговування виробництва та управління.

Таблиця 2.10Аналіз витрат на обслуговування виробництва та управління, тис. грн

| № |

Стаття витрат |

За звітний рік |

Відхилення |

Резерв зниження собівартості |

| за кошторисом |

план |

факт |

абсолютне |

відносне |

| Амортизація устаткування |

8545,6 |

8545,6 |

8954,3 |

408,7 |

408,7 |

408,7 |

| Експлуатація устаткування |

3548,6 |

3759,4 |

3870,2 |

321,6 |

110,8 |

110,8 |

| Поточний ремонт |

2014,5 |

2014,5 |

2245,8 |

231,3 |

231,3 |

231,3 |

| Внутрішньозаводське переміщення вантажів |

2304,4 |

2304,4 |

2425,5 |

121,1 |

121,1 |

121,1 |

| Знос МШП |

1203,4 |

1203,4 |

1425,5 |

222,1 |

222,1 |

222,1 |

| Інші витрати |

850,4 |

960,1 |

980,5 |

130,1 |

20,4 |

20,4 |

| Разом |

18466,9 |

18877,5 |

19901,8 |

1434,9 |

1024,3 |

1024,3 |

| Утримання апарату управління |

2546,5 |

2547,2 |

2849,7 |

303,2 |

302,5 |

302,5 |

| Утримання іншого цехового персоналу |

1798,5 |

1798,5 |

1654,2 |

-144,3 |

-144,3 |

0 |

| Амортизація будинків, споруд |

2458,2 |

2458,2 |

2648,1 |

189,9 |

189,9 |

189,9 |

| Інші витрати |

3458,5 |

3458,4 |

4102,8 |

644,3 |

644,3 |

644,3 |

| Непродуктивні витрати |

- |

- |

452,1 |

452,1 |

452,1 |

452,1 |

| Разом |

10261,7 |

10262 |

11706,9 |

1445,2 |

1444,9 |

1300,6 |

| Витрати на утримання апарату управління підприємством |

4876,4 |

4876,4 |

5102,4 |

226 |

226 |

226 |

| Витрати на утримання сторожевої охорони |

2548,5 |

2548,5 |

2354,8 |

-193,7 |

-193,7 |

0 |

| Витрати на утримання службових легкових автомобілів |

1542,2 |

1542,2 |

1897,5 |

355,3 |

355,3 |

355,3 |

| Амортизація основних засобів |

4876,4 |

4876,4 |

4596,7 |

-279,7 |

-279,7 |

0 |

| Охорона праці |

2541,1 |

2541,1 |

2652,7 |

111,6 |

111,6 |

111,6 |

| Інші витрати |

3658,4 |

3658,4 |

4120,5 |

462,1 |

462,1 |

462,1 |

| Разом |

20043 |

20043 |

20724,6 |

681,6 |

681,6 |

208,2 |

За даними підприємства ВАТ «Рожищенський сирзавод» ми провели аналіз витрат на обслуговування виробництва та управління. За допомогою такого аналізу ми можемо побачити суму загальногосподарських перевитрат, яка склала, в нашому випадку 208,2 грн.. всього перевитрат було 1300,6 грн.

Як видно з таблиці на підприємстві зустрічаються випадки непродуктивних витрат. Непродуктивні витрати є свідченням про недоліки в організації управління. При обслуговувані планів непродуктивні витрати виключають із загальної суми витрат. Скорочення таких витрат є резервом зниження собівартості продукції.

Аналіз динаміки і напрямків зміни кожного виду витрат на обслуговування та управління дає можливість визначити відхилення від кошторису, причини відхилення, обґрунтованість розподілу витрат між товарною продукцією та незавершеним виробництвом та відпрацювати заходи щодо використання цих резервів.

2.4 Метод обліку витрат та віднесення непрямих витрат на собівартість продукції