Реферат на тему:

Оцінка ефективності цінової політики підприємства торгівлі з урахуванням факторів цінового ризику

У сучасних умовах господарювання торгове підприємство функціонує в нестабільному ринковому середовищі. Тому його цінова політика повинна орієнтуватися на досягнення поставлених цілей при нейтралізації або зниженні можливих передбачуваних і непередбачуваних витрат. Підприємництво в ринковій економіці найбільше піддається ризику. Причина тому – наявність численних факторів імовірнісного характеру, точне урахування впливу яких на кінцеві результати господарської діяльності підприємства часто не видається неможливе через незнання закономірностей розподілу цих випадкових величин. У вихідній інформації, отриманій у результаті маркетингового дослідження ринку, вже міститься деяка невизначеність і неповнота. Водночас маркетингові стратегії базуються на прогнозованих значеннях кон'юнктури ринку й інших факторах зовнішнього середовища, які у свою чергу також містять елементи невизначеності.

Відзначимо також, що в умовах ринку ціна виступає в якості одного з найбільш ефективних засобів завоювання покупця в конкурентній боротьбі. За характером прояву в економічних процесах вона є випадковою величиною, змінюючись відповідно до коливань ринкової кон'юнктури [1].

Найпоширеніше уявлення про ризики полягає в їхньому ототожненні з можливими збитками в результаті будь-якої діяльності, чи з можливістю (небезпекою) збитків. Найзагальніше визначення ризику дає І. Т. Балабанов: «під ризиком розуміється можлива небезпека втрат, що випливає зі специфіки тих чи інших явищ природи і видів людської діяльності» [2]. Як економічна категорія ризик являє собою подію, яка може відбутися чи не відбутися. У випадку здійснення такої події можливі три економічних результати: негативний (програш, збиток), нульовий, позитивний (виграш, вигода, прибуток).

На думку Іванової Р.Х., підхід до визначення ризику через імовірність збитку найбільше наближає до розуміння його суті. [3]. По-перше, імовірність є кількісним вираженням невизначеності. По-друге, кожна ймовірність має пряму співвіднесеність із певним результатом. По-третє, ситуація з ризиком характеризується розподілом імовірностей відповідно до тих чи інших законів розподілу. Останнє має велике значення, тому що дає можливість установити імовірність відхилення від розмірів очікуваного доходу.

У той же час В.Л. Корінєв [4] стверджує, що в конкретній ринковій ситуації залежно від установленого підприємством рівня ціни на продукцію і характеру прояву цінового ризику величина прибутку може відповідно збільшуватися чи зменшуватися. При цьому ймовірнісний характер прояву цінового ризику певним чином впливає на динаміку зміни величини цього прибутку. Тобто ціновий ризик характеризується як імовірнісна величина недоодержання доходів або виникнення збитків у порівнянні з плановими показниками підприємства при реалізації товарів на ринку через непередбачені обставини. При цьому він відображає ймовірність втрат підприємства в процесі комерційних відносин із суб'єктами маркетингового середовища. Такої ж думки дотримуються й відомі вчені-економісти І.О. Бланк [11], В.В. Вітлинський [1], Е.О. Уткін, О.М.Цацулін, Г.М.Чубаков та інші.

Аналіз опублікованих робіт і практика господарської діяльності виявили неоднозначність підходів до визначення поняття «ризик», ступеня його впливу на цінову політику підприємства торгівлі. Це обумовило напрямок і мету дослідження

– розробку науково обґрунтованого алгоритму проведення оцінки ефективності цінової політики торгового підприємства за критерієм мінімізації ризику та визначення основних методів зниження ризику при формуванні цінової політики.

Ми виходимо з того, що специфікою ризику при формуванні й реалізації цінової політики торгового підприємства є неможливість досягти чи уникнути відхилень від поставленої мети цінової політики. Тобто, під ціновим ризиком торгового підприємства ми розуміємо можливу небезпеку недосягнення або відхилення від мети розробленої цінової політики, пов'язану з ринковою невизначеністю торгової діяльності в умовах зовнішнього і внутрішнього середовища підприємства, що динамічно змінюються.

Наслідки необґрунтованих цінових рішень можуть бути різними як за рівнем, так і за можливостями їх подолання.

У тому випадку, коли метою цінової політики торгового підприємства виступає обсяг реалізації, виникає ризик, пов’язаний з недоодержанням планового обсягу реалізації товарів. Це у свою чергу може призвести до скорочення частки ринку, контрольованої підприємством.

Якщо цінова політика підприємства спрямована на рентабельність продажів, то прояви ризику пов’язані в першу чергу зі зниженням рівня рентабельності й маси прибутку від реалізації товарів, а наслідки можуть привести від зниження прибутку до банкрутства.

Функціонування торгового підприємства в умовах ринку й постійної конкуренції вимагають системи передбачення й попередження всіх можливих наслідків ризикових ситуацій у процесі реалізації товарів, у тому числі й пов'язаних з реалізацією розробленої цінової політики. На величину ризику впливають як зовнішні (попит, ринок, конкуренти, учасники каналів розподілу), так і внутрішні фактори (місія торгового підприємства, принципи і методи ціноутворення, витрати на закупівлю й реалізацію товарів, ефективність здійснення господарської діяльності (імідж) та інші), що використовуються при вимірі ступеня цінового ризику.

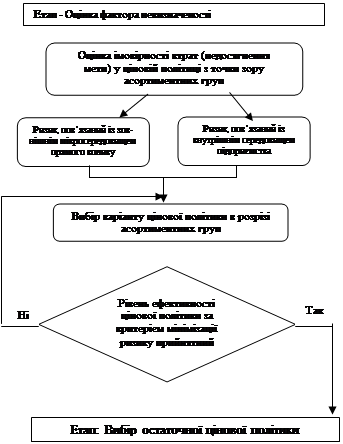

Відзначимо, що ці фактори взаємодіють з іншими, які визначають діапазон роздрібної ціни торгового підприємства. Відповідно до цілей і періодів діяльності торгового підприємства цінові ризики можна розподілити на ризики поточної діяльності, пов'язані з реалізацією оперативних рішень у короткостроковому періоді, і стратегічні ризики, які виявляються на досить тривалому проміжку часу. Зауважимо, що формування й реалізація цінової політики належить до короткострокової перспективи, а розробка цінової стратегії – до довгострокової. Оскільки метою нашої роботи є економічне обґрунтування цінової політики, то ми розглянемо прояв ризику саме з цієї позиції. В умовах динамічності попиту, наявності активних конкурентів, зміни як закупівельних цін на продукцію, так і тарифів, а також в умовах нестабільності макроекономічних факторів процес розробки цінової політики торгового підприємства стає досить непростим через складність прогнозування цін навіть на відносно короткий період. Для успішної діяльності керівництву підприємства необхідно не тільки враховувати, але і вимірювати ризик, щоб порівняти ступінь ризику альтернативних цінових політик і вибрати найкращу з них. Для досягнення цієї мети нами розроблений алгоритм проведення оцінки ефективності цінової політики торгового підприємства за критерієм мінімізації ризику, що представлений на рис. 1. Відзначимо, що цю схему оцінки невизначеності слід застосовувати на шостому етапі методики формування цінової стратегії.

Рис. 1. Алгоритм проведення оцінки ефективності цінової політики торгового підприємства за критерієм мінімізації ризику

Визначення факторів ризику набуває особливо важливого значення при формуванні цінової політики торгового підприємства. Для класифікації ризиків цінових політик можуть бути використані ті ж самі класифікаційні підходи, що використовуються й при оцінці формуючих факторів.

В основу класифікації факторів конкурентного оточення покладена модель п'яти сил конкуренції М. Портера [6]. Згідно з нею всі ризики цього рівня можуть бути поділені на ризики, пов'язані зі: зміною цінової стратегії конкурентів (внутрішньогалузева конкуренція); реакцією покупців на реалізовану цінову стратегію; зміною цінової стратегії постачальників і нецінових способів їхнього впливу на підприємство; входженням у галузь нових конкурентів, цінова стратегія яких має високий ступінь невизначеності; переключенням покупців на нові чи вже існуючі товари-субститути.

До найвагоміших ризиків внутрішнього середовища торгового підприємства, що робить вплив на формування і реалізацію цінової політики, ми віднесли наступні ризики: прийняття необґрунтованих рішень пов'язані, як правило, з рівнем кваліфікації персоналу, повнотою інформації, на підставі якої приймаються управлінські рішення. Джерелом ризиків може бути також недостатня точність інформації, на підставі якої формується цінова стратегія у сфері ціноутворення, суб'єктивні фактори [7]. Інакше кажучи, та сама об'єктивна ситуація може означати неоднаковий ступінь ризику для підприємств, що залежить від суб'єктивних підходів відповідальних осіб, які приймають рішення. Керівники підприємств, розробляючи цінову політику, по-різному оцінюють ступінь невизначеності факторів, що впливають на цінову політику, і величину пов'язаних з нею збитків, які позначаються на розмірах майбутніх доходів.

Як ми вже відзначали, ціни є величинами випадковими, іншими словами, їхні значення не визначені та залежать від впливу багатьох факторів, але для них визначені функції розподілу ймовірностей, за якими й можна робити висновки щодо ступеня ризику. На практиці найчастіше використовуються стандартні функції розподілу ймовірностей випадкової величини – прибутку.

В умовах інфляції зміни попиту й інтенсивності конкуренції, що супроводжується відповідними змінами цінової політики конкурентів, цінова інформація вимагає постійного відновлення й адаптації. Тому для визначення ймовірності втрат може бути використаний метод визначення цього показника емпіричним шляхом, наприклад, таким, що представлений у роботі Т. Бачкаї, Д. Месена та ін [9]. Загальна схема процесу визначення ймовірності втрат представлена на рис. 2.

Ця методика оцінки ризиків реалізації припустимих цінових політик базується на якісних методах аналізу ймовірності втрат диференційовано за виділеними нами двома групами факторів і розрахунком загальної величини ймовірності втрат для кожної з аналізованих політик.

Рис.2. Емпіричне визначення імовірності втрат

Загальну величину ймовірності втрат, до виникнення яких призвели непередбачені ризикові обставини (П

), можна представити в наступному вигляді:

П (М,У) = до1

* Р(М) + до2

* Р(У)

, (1.2)

де Р(М)

– імовірність витрат внаслідок дії факторів мікросередовища прямого впливу;

Р(У)

– імовірність витрат внаслідок дії факторів внутрішнього середовища підприємства;

до1

, до2

– коефіцієнти вагомості оцінок імовірностей витрат за рахунок кожної групи факторів у загальній величині ймовірності втрат  . .

Для визначення складових елементів витрат емпіричним способом використовуємо шкали оцінки імовірності можливого впливу факторів.

Для оцінки ймовірності втрат внаслідок дії факторів мікросередовища прямого впливу (рис. 3) і внутрішнього середовища (суб'єктивні фактори) (рис. 4) пропонуємо використовувати п’ятирівневі шкали з кроком 0, 25. Оцінювані за допомогою представлених шкал імовірності втрат у кожній групі факторів підставляються у формулу (1.2), за якою з урахуванням вагомості кожної з таких оцінок встановлюється загальна ймовірність втрат при реалізації кожної з цінових політик.

Імовірність втрат

(у частках одиниці)

|

Позиція торгового підприємства |

| 0,0 |

Домінуюча позиція |

| 0,25 |

Сильна позиція |

| 0,50 |

Стійка позиція |

| 0,75 |

Нестійка позиція |

| 1,0 |

Неприйнятна позиція |

Рис. 3. Шкала оцінки ймовірності втрат при реалізації цінової

політики торгового підприємства під впливом факторів мікросередовища прямого впливу

Імовірність

утрат (у частках одиниці)

|

Позиція суб'єкта, що оцінює ступінь впливу внутрішніх факторів на цінову політику торгового підприємства |

0,0

|

Консервативна позиція

(песимістична)

|

0,25

|

Реалістична, схильна до консервативної позиція

(обережна)

|

0,50

|

Реалістична позиція

(середній ступінь ризику)

|

0,75

|

Реалістична, схильна до агресивної позиція

(ризикова)

|

1,0

|

Агресивна позиція

(високий ступінь ризику)

|

Рис. 4. Шкала оцінки ймовірності втрат при реалізації цінової

політики торгового підприємства за рахунок впливу суб'єктивного фактору

Подальший вибір остаточного варіанта цінової політики торгового підприємства ми пропонуємо здійснювати шляхом, який запропонувала А.П. Рощина [10]. Перший варіант полягає в тому що загальні втрати оцінюються послідовно для кожної з припустимих цінових політик (рис. 5).

Рис. 5. Алгоритм відбору припустимих цінових політик торгового підприємства

Після цього оцінюється ефективність політики з точки зору ймовірності втрат. У випадку якщо розрахункова ефективність реалізації цієї політики перевищує мінімально припустимий рівень, саме вона обирається в якості остаточної цінової політики. Якщо ж розрахункова ефективність її реалізації нижча за припустимий рівень, ця політика відкидається і розглядається наступна, що має найменшу (у порівнянні з тими, що залишилися) ймовірність втрат. Такий підхід є певною мірою консервативним, оскільки найменш ризикована політика може мати найнижчий рівень ефективності порівняно з політикою з великим рівнем ймовірності втрат. Відзначимо, що цей підхід доцільно застосовувати в тому випадку, якщо метою цінової політики є обсяг продаж.

У випадку, коли метою цінової політики торгового підприємства є рентабельність реалізації, необхідно застосовувати підхід, який базується на одночасному врахуванні ризикованості й ефективності кожної з цінових політик шляхом їх позиціонування на основі застосування матричного методу. Для цього можна використовувати дев’ятиклітинну матрицю "рівень ризику - ефективність" (рис. 6).

| Ризик |

високий |

1

|

2 |

3 |

| середній |

4

|

5 |

6 |

| низький |

7

|

8 |

9 |

| низька |

задовільна |

висока |

| Ефективність |

Рис. 6. Матриця "рівень ризику – ефективність"

Найприйнятнішими є політики, які позиціонуються в дев'ятому квадранті матриці, оскільки їм властива висока ефективність при незначному рівні імовірності втрат. Менш цікавими є політики, що належать до першого квадранту: при низькій ефективності вони є найризиковішими.

Оптимальне сполучення ризику й ефективності цінових політик присутнє у сьомому, п'ятому і третьому квадрантах матриці. Причому вибір конкретного варіанта з політик, розташованих на цій діагоналі, визначається суб'єктивним фактором. Політики, розташовані над діагоналлю, мають достатньо високий ризик при зниженій ефективності і є небажаними.

Позиціонування припустимих цінових політик у матриці "рівень ризику – ефективність" дозволяє вибрати ту найкращу, яка задовольнить особистісні оцінки й поведінкові обмеження особи, що приймає рішення за цінами.

На вибір остаточної цінової політики також впливає можливість мінімізації пов'язаних з нею ризиків. Основні методи зниження ризику при формуванні цінової політики торгового підприємства систематизовані й представлені в табл.1.

Таблиця 1. - Основні методи зниження ризику при формуванні цінової політики торгового підприємства

| Види ризику |

Методи зниження ризику |

| 1 |

2 |

| Ризики, обумовлені мікросередовищем прямого впливу |

| Ризики, пов'язані з рівнем й активністю конкурентів, та впроваджуваною ними ціновою політикою. |

Підтримка іміджу торгового підприємства за рахунок поліпшення якості реалізованого товару і розширення спектру якісних торгових послуг. |

| Ризики, обумовлені реакцією покупців на реалізовану цінову політику. |

Розробка гнучкої по-товарної цінової політики за поведінковою ознакою.

Реалізація різноманітного товарного асортименту.

|

| Ризики, пов'язані зі зміною цінової політики постачальників і нецінових способів їхнього впливу. |

Використання прямих каналів постачання

Коригування ціни товару в зв'язку зі зміною цін на ресурси.

|

| Ризики, пов'язані з наявністю і появою нових товарів-субститутів. |

Підтримка іміджу підприємства за рахунок поліпшення якості торгового обслуговування й товару.

Реалізація різноманітного асортименту товарів.

|

| Ризики, пов'язані з входженням у галузь нових конкурентів, цінова політика яких має високий ступінь невизначеності. |

Підтримка іміджу підприємства за рахунок поліпшення якості торгового і сервісного обслуговування.

Реалізація різноманітного асортименту товарів.

|

| Ризики внутрішнього середовища підприємства |

| Ризики, пов'язані з прийняттям необґрунтованих цінових рішень внаслідок впливу суб'єктивних факторів. |

Систематичне підвищення кваліфікації працівників;

Удосконалення технології ухвалення раціонального рішення.

|

| Ризики, пов'язані з надійністю інформації. |

Формування інформаційної системи,

Застосування розрахунків із впровадженням математичного апарату й розробки нових методів для виникаючих у практиці господарської діяльності нетипових ситуацій.

|

Традиційним методом зниження ризику макросередовища є страхування ціни, що в більшості випадків застосовується або для товарів із тривалим циклом виготовлення (т. зв. "ковзні" ціни), або у випадку суттєвого темпорального розриву між моментом підписання контракту та моментом відвантаження готової продукції (ціни з наступною фіксацією). Проте слід зазначити, що ці методи зниження ризику не знаходять широкого поширення в торгівлі, оскільки тривалість циклу в підприємствах галузі невелика.

Торговим підприємствам можна рекомендувати використовувати метод зниження ризику мікросередовища прямого впливу, пов'язаний зі збільшенням нижньої межі цінового діапазону на величину можливих втрат. Суть цього методу полягає в коригуванні (збільшенні) мінімально припустимої з точки зору рівня витрат на закупівлю й реалізацію товарів ціни товару на розрахунковий рівень потенційних втрат внаслідок можливого негативного впливу цього виду факторів.

В умовах високого рівня інфляції можливе застосування методу зниження негативних наслідків невизначеності зовнішнього середовища – коригування ціни з урахуванням інфляції. Це дозволить розподілити загальні інфляційні втрати між продавцем і покупцем. Разом з тим правильне кількісне визначення інфляційних втрат і механізм їх розподілу між продавцем і покупцем значною мірою залежить від специфіки товару й попиту, а тому являє собою окреме наукове завдання.

Крім того, одним з найефективнішим методів зниження ризиків є проведення збалансованої асортиментної політики. Переважна більшість торгових підприємств реалізують достатньо різноманітний асортимент товарів при різному ступені спеціалізації. Продавані одночасно товари, по-перше, знаходяться на різних етапах свого життєвого циклу, а по-друге, мають неоднакову еластичність попиту. До того ж, цінові політики, обрані підприємствами для різних позицій товарного асортименту можуть бути неоднаковими. Через це ефективна асортиментна політика дозволяє як забезпечити бажані кінцеві фінансово-економічні показники та необхідну позицію на ринку, так і зменшити сукупні ризики реалізації цінових політик, обумовлені конкурентним середовищем.

Висновок

Багато дослідників цієї проблеми (і ми приєднуємося до їхньої думки) вважають, що мінімізація мікроекономічних ризиків цінової політики можлива шляхом її ефективного сполучення з іншими функціональними складовими маркетингової стратегії, такими, як:

- формування й підтримка іміджу підприємства, насамперед за рахунок поліпшення якісних характеристик товару, а також якісного рівня й широти діапазону надання торгових послуг, що особливо важливо для підприємств торгівлі;

- страхування ризиків, пов'язаних з каналами розподілу шляхом проведення ефективної закупівельної політики;

- розробка й реалізація гнучкої сегментарної цінової політики на основі сегментування ринку за поведінковою ознакою;

- формування альтернативних варіантів прямих постачань з одночасним зменшенням обсягу постачань, що припадає на одного постачальника.

Серед методів мінімізації ризиків цінової політики, пов'язаних із внутрішніми факторами, слід зазначити такі, як організація постійно діючої системи підвищення кваліфікації персоналу; розробка технологій і процедур прийняття ефективних цінових рішень; створення методології і процедур побудови системи інформації для формування економічно обґрунтованої цінової політики; розробка системи коригування рівня торгової націнки й ціни реалізації.

Литература:

1. Вітлінський В.В., Наконечний С.І., Шарапов О.Д Економічний ризик і методи його вимірювання. – К.: ІЗМН, 1996. – 400 с.

2. Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996. – 192 с. : ил, с. 21

3. Иванова Р.Х. Учет и оценка рисков при формировании ценовой стратегии предприятия // Теорія і практика управління у трансформаційний період: Тези доповідей Всеукраїнської наук.-практ. конф. (м. Донецьк, 4-6 жовтня 2001 р.) – Т. 3. Промислові підприємства в умовах економічної трансформації. – Донецьк: ІЕП НАН України, 2001. – С. 225-228.

4. Корінєв В.Л. Цінова політика підприємства: Монографія. – К.: КНЕУ, 2001. – 257 с.

5. Шуляк П.Н. Ценообразование: Уч.-практ. пособие. – М.: ИВЦ "Маркетинг", 1998. – 152 с., с.85

6. Портер М. Международная конкуренция. / Пер. с англ. Под ред. В.Д. Щетинина. – М.: Международные отношения, 1993. – 896 с.

7. Мищенко В.А. Роль изменения цен на изделия в принятии решений по ценообразованию // Технічний прогрес та ефективність виробництва: Вісник ХДТУ. Вип. 122. – Харків: ХДТУ, 2000. – С. 157-158.

8. Лапуста М.Г. Шармукова Л.Г. Риски в предпринимательской деятельности. – М.: ИНФРА-М, 1996. – 224 с.

9. Бачкаи Т. Месена Д., Мико Д. И. др. Хозяйственный риск и методы его измерения. – М.: Экономика., 1979. – 184 с.

10. Рощина А.П. Стиль жизни предпринимателя: типы потребительских организаций // Вопросы экономики. – 1995. – № 7. – С. 91-102.

11. Бланк И.А. Управление торговым предприятием К.: Ника-Центр, Эльга, 2002. - 736с.

|