Оглавление

Введение. 3

1. Поэлементная и пространственная организация работ. 4

1.1. Расчет трудоемкости и численности работающих

. 4

1.2. Расчет потребности в основных материалах

. 12

1.3. Расчет потребной производственной площади цеха

. 14

1.4. Расчет стоимости основных производственных фондов

. 18

2. Расчет полной себестоимости продукции цеха. 24

2.1. Виды и методы расчета себестоимости

. 24

2.2. Расчет материальных благ

25

2.3. Расчет заработной платы основных производственных рабочих

. 26

2.4. Расчет единого социального налога

. 30

2.5. Расчет косвенных расходов

. 31

3. Сводные технико-экономические показатели цеха. 33

Заключение. 44

Приложения. 46

Список используемой литературы.. 54

В условиях рыночных отношений рациональное использование материальных, трудовых и финансовых ресурсов являются основой для обеспечения конкурентноспособности и процветания предприятия.

В работе рассматриваются все три направления организации производства на предприятии – поэлементное, пространственное и временное.

Целью курсовой работы является:

- изучение общих закономерностей протекания и развития экономических процессов на промышленных предприятиях речного транспорта;

- наполнение конкретным содержанием расчета основных календарно-плановых нормативов;

- получение студентами практических навыков экономических расчетов и обоснований направлений развития экономики предприятия;

- освоение расчетов такта работы участка, размера партии деталей, периодичности запуска и выпуска партий деталей и единого цикла работы участка, длительности производственного цикла изготовления деталей на участке, размера незавершенного производства.

- обеспечение путем наиболее рационального закрепления операций за рабочими местами на участке максимально высокого уровня загрузки оборудования и рабочих.

В первой части выполняются расчеты, связанные с поэлементной и пространственной организацией работ в станочном, слесарно-сборочном и слесарно-монтажном участках механосборочного цеха. Эти расчеты включают:

- краткую характеристику строящихся и ремонтирующихся судов;

- принципиальную схему организации производства;

- расчет трудоемкости на годовую программу;

- расчет численности промышленного производственного персонала;

- расчет потребности в основных материальных;

- расчет площади участков и цеха;

- расчет стоимости производственных фондов.

Поэлементная организация предполагает соответствие вещественных элементов производства друг другу по качественным признакам и количеству.

Пространственная организация представляет собой расчленение процесса производства на частные процессы и закрепление их за отдельными производственными звеньями, определение их взаимосвязи и расположения.

Механосборочный цех (МСЦ) является ведущим цехом судоремонтно-судостроительного предприятия (ССРП). В цехе выполняются ремонтные работы по главным судовым двигателям, вспомогательным механизмам, валопроводам, движительно-рулевым комплексам, трубопроводам, судовым системам и устройствам. Кроме того в МСЦ изготавливают изделия судового машиностроения и сменные и запасные части для флота, ремонтируемого на предприятии и по межзаводкой кооперации.

В курсовой работе в составе цехе рассматриваются три участка: станочный, слесарно-сборочный и слесарно-монтажный.

1.1.1. Выбор задания на курсовую работу

Выбор варианта задания осуществляется исходя из последних четырех цифр номера зачетки по прилагаемой сетке вариантов (приложение 1).

Последняя цифра шифра определяет номер проектов судов, подлежащих строительству и ремонту, а также номер проекта и количество судов судостроения.

Предпоследняя цифра шифра определяет номера проектов судов, подлежащих капитальному ремонту.

Третья цифра шифра определяет номера проектов судов, подлежащих среднему ремонту.

Вторая цифра шифра определяет номера проектов судов, подлежащих текущему ремонту.

Номера проектов и количество судов занесены в таблицу 1.

Таблица 1

Программа цеха

| Номер проекта

|

Судостроение

|

Капитальный ремонт

|

Средний ремонт

|

Текущий ремонт

|

| 1741А |

12 |

3 |

6 |

18 |

| 646 |

9 |

5 |

15 |

| 588 |

4 |

20 |

| 942 |

19 |

По данным приложения 2 составляем краткую характеристику судов (таб. 2), где  – длина и ширина судна; – длина и ширина судна;  – высота борта; – высота борта;  – осадка без груза. – осадка без груза.

Таблица 2

Краткая характеристика строящихся и ремонтируемых судов

| Типы судов

|

№ проектов судов

|

Мощность, СЭУ, кВт

|

Грузоподъемность, т.

|

Конструктивные размеры

|

|

|

|

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Буксирные суда |

1741А |

|

256 |

33,0 |

8,3 |

3,4 |

1,51 |

| Грузопассажирские теплоходы |

646 |

|

197 |

65,0 |

12,0 |

3,5 |

1,9 |

| Грузопассажирские теплоходы |

588 |

|

354 |

99,0 |

12,0 |

4,3 |

2,67 |

| Сухогрузные несамоходные суда |

942 |

- |

1000 |

65,4 |

15,3 |

2,5 |

0,38 |

1.1.2. Принципиальная схема организации производства

Для ремонтных работ по главным судовым двигателям, вспомогательным механизмам, валопроводам, движительно-рулевым комплексам, арматуре судовых систем и устройств, предназначены механосборочные цехи промышленных предприятий речного транспорта. Кроме того, в механосборочных цехах изготавливают сменные и запасные части для ремонта флота.

Производственный процесс в механосборочных цехах организован следующим образом. На ремонтируемых судах рабочие слесарно-монтажного участка, а это в осиновом команда судна, выполняют работы по демонтажу механизмов и устройств, требующих ремонта. Демонтируемое оборудование доставляют в цех для разборки и дефектации. Если механизм или устройство нельзя демонтировать с объекта без разборки, то в цех доставляют отдельные его узлы. В слесарно-сборочном участке снятое с судов оборудование разбирают и отправляют в моечное отделение, где детали очищают от ржавчины, нагара, накипи, смазочного материала в моечных машинах и ваннах, с помощью машин очистки ультразвуковым методом и косточковой крошкой. После мойки и дефектаии годные детали отправляют на склад комплектации; детали требующие станочной обработки, - на станочный участок; детали предназначенные к замене, - в металлолом, вместо них заказывают или изготавливают в станочном отделении новые. На станочном участке изготавливаются новые детали, изделия машиностроения, сменные, запасные части. После станочной обработки и комплектации узлы и механизмы собирают, испытывают на стендах, а затем монтируют и испытывают на судах. При постройке судов производственный процесс состоит из изготовления, сборки и монтажа оборудования.

В производственную структуру механосборочного цеха входят 2 участка – станочный и слесарный, а также материальная, инструментальная, промежуточная и комплектовочная кладовые, инструментально-раздаточная кладовая, помещения для службы по ремонту цехового оборудования.

Станки в станочном участке могут быть размещены по ходу технологического процесса при крупносерийном, массовой производстве, а на судоремонтных предприятий такую расстановку применяют при организации группового метода обработки деталей с законченным циклом обработки. Станки могут быть размещены по типам – отделения токарных, фрезерных, расточных в свою очередь внутри отделения могут быть выделены группы станков (мелких, средних и крупных).

Слесарный участок состоит из отделений для разработки снятых с судов механизмов и устройств, моечного, слесарно-сборочного, испытательных стендов, окраски и консервации. Чаще всего слесарные работы осуществляют бригадным методом, поэтому рабочие места в слесарном отделении размещают по бригадному признаку. Бригада полностью осуществляет все ремонтные операцию по судовому механизму. Но в ряде случаев организуют бригады, специализированные на демонтажно-монтажных работах на судах, и бригады, специализированные на ремонте и испытаниях механизмов в цехе, поэтому в слесарном отделении могут быть выделены слесарно-сборочные и слесарно-монтажные отделения.

Важным направлением индустриализации ремонта является выполнение работ нулевого этапа, то есть изготовление и приобретение в летний период деталей и узлов для предстоящего зимнего судоремонта. Нулевой этап снижает длительность ремонта судов, затрат на ремонт, способствует равномерной загрузке промышленных предприятий по периодам года.

Создание нулевого этапа приводит к увеличению запасов предприятий в летний период, то есть к дополнительным затрат, кроме того, необходимы дополнительные складские помещения и затраты на их содержание. Работы нулевого этапа сводятся в основном к изготовлению и приобретению сменных и запасных частей.

Сменные части судовых механизмов и других элементов судна предназначены для замены изношенных в период предстоящего планового ремонта судна. К сменным частям относятся различные судовые конструкции, детальные вещи, узлы главных и вспомогательных механизмов и устройств, отдельные детали.

Запасной частью называют составляющую часть изделия, предназначенную для замены находящейся в эксплуатации такой же части с целью обеспечения исправности или работоспособности. Из запасных частей создаются запас, находящийся на борту судна, и базовый запас, находящийся на базовых складах.

Сменные и запасные части по источникам их обеспечения могут быть подразделены на изготовляемые централизованно по плану по внутрибассейновой кооперации, децентрализовано на судоремонтных предприятиях для ремонтируемого ими флота, и, получаемые от сбытовых организаций по импорту.

Специфика судоремонтного производства заключается в том, что сменные и запасные части не всегда можно изготовить по тем номинальным размерам, которые указаны в чертежах и технических условиях на постройку судов и их элементов. Поэтому одно из важнейших направлений индустриальных методов ремонта – изготовление деталей по системе постоянных ремонтных размеров.

Эту систему применяют для сопрягаемых деталей (вал–подшипник и т.д.). В процессе эксплуатации обе сопрягаемые детали изнашиваются, и традиционный метод ремонта в этом случае неприменим.

Система постоянных ремонтных размеров позволяет сохранить значительную часть эксплуатирующихся деталей и соответственно уменьшить число вновь изготовленных сменно-запасных частей, сократить время ремонта.

При изготовлении сменных и запасных деталей используются возможности и преимущества кооперации. За каждым предприятием закрепляют определенную номенклатуру деталей, которые оно будет изготовлять. Однако, учитывая огромное число различных типов эксплуатирующихся судов и число установленных на них разнотипных механизмов, устройств и агрегатов, существует большая номенклатура деталей, изготовлять которые крупной серией не требуется, поэтому такие детали производит по единичной технологии на универсальном оборудовании конкретное предприятия. При таком методе организации ремонта требуются большие затраты времени на переналадку станков, снижаются коэффициенты загрузки оборудования по времени. Избежать этих потерь позволяет метод групповой обработки деталей, разработанный профессором С.П. Митрофановым. В этом случае различные детали объединяют в группы, для обработки которых требуются однотипное оборудование, общие приспособления и настройка станков. Такой метод объединения деталей в группы позволяет повысить серийность производства и использовать преимущества серийного производства.

Для внедрения метода групповой обработки деталей требуется определенная последовательность этапов работ:

- классификация (группировка) изготавливаемых деталей. В основу положен принцип однородности по видам обработки, размеры деталей и т.д.;

- разработка технологических процессов для группы деталей, так чтобы при небольших переналадках оборудования можно было изготовить любую деталь данной группы;

- проектирование и изготовление групповых приспособлений и оснастки для станков;

- наладка оборудования для групповой обработки.

При внедрении данного метода повышается производительность труда, за счет сокращения затрат времени на подготовительно-заключительные и вспомогательные операции, уменьшается численность обслуживающего оборудование персонала, снижаются затраты на специальную технологическую оснастку, следовательно экономия денежных средств и затрат времени.

1.1.3. Расчет трудоемкости работ

Трудоемкость работ на постройку и ремонт судов рассчитываем по нормативным материалам из приложения 5 с учетом состава флота, приведенного в таблице 1.

Трудоемкость межрейсового непланового (навигационного) ремонта принимаем в размере 15% от суммарной трудоемкости по среднему и текущему ремонтам судов.

Трудоемкость прочих заказов принимаем в размере от 10% от суммарной трудоемкости по судостроению и всем видам судоремонта.

Трудоемкость на годовую программу рассчитывается путем умножения трудоемкости работ по 1 судну на годовую программу единиц.

Расчеты оформлены в таблице 3.

Таблица 3

Трудоемкость работ на годовую программу

| Вид работ

|

Номер проек

та судна

|

Трудоемкость работ на 1 судно, нормо-ч.

|

Годовая прог рам ма, ед.

|

Трудоемкость на годовую программу, нормо-ч.

|

| Станочные

|

в цехе

|

на судне

|

станоч ные

|

в цехе

|

на судне

|

| 1. Судостроение |

1741А |

2890 |

930 |

3110 |

12 |

34680 |

11160 |

37320 |

| 2. Капитальный ремонт |

1741А |

810 |

660 |

1080 |

3 |

2430 |

1980 |

3240 |

| 646 |

1100 |

1150 |

1750 |

9 |

9900 |

10350 |

15750 |

| Итого по капитальному ремонту

|

1910

|

1810

|

2830

|

12

|

12330

|

12330

|

18990

|

| 3. Средний ремонт |

1741А |

320 |

780 |

960 |

6 |

1920 |

4680 |

5760 |

| 646 |

450 |

1100 |

1400 |

5 |

2250 |

5500 |

7000 |

| 588 |

850 |

2100 |

2490 |

4 |

3400 |

8400 |

9960 |

| Итого по среднему ремонту

|

1620

|

3980

|

4850

|

15

|

7570

|

18580

|

22720

|

| 4. Текущий ремонт |

1741А |

30 |

240 |

420 |

18 |

540 |

4320 |

7560 |

| 646 |

50 |

450 |

900 |

15 |

750 |

6750 |

13500 |

| 588 |

150 |

900 |

1900 |

20 |

3000 |

18000 |

33800 |

| 942 |

5 |

10 |

10 |

19 |

950 |

190 |

190 |

| Итого по текущему ремонту

|

235

|

1600

|

3230

|

79

|

5240

|

29260

|

59250

|

| 5. Итого средний и текущий ремонт |

1855 |

5580 |

8080 |

94 |

12810 |

47840 |

81970 |

| 6. Межрейсовый (навигационный) ремонт |

278,25 |

837 |

1212 |

1921,5 |

7176 |

12295,5 |

7. Итого по судостроению и судоремонту

(п.1+п.2+п.3+п.4)

|

6933,25 |

9157 |

15232 |

59820 |

71330 |

138280 |

8. Прочие заказы

(п.7+10%)

|

693,3 |

915,7 |

1523,2 |

5982 |

7133 |

113828 |

| 9. Итого на годовую программу (п.7+п.8)

|

7626,6 |

100727,7 |

16755,2 |

665802 |

78463 |

152108 |

1.1.4. Расчет численности работающих

Численность промышленно-производственного персонала цеха определяется суммированием численности основных и вспомогательных производственных рабочих, административно управленческого (АУП) и младшего обслуживающего (МОП) персонала.

Численность основных производственных рабочих для определенного вида работ определяется исходя из трудоемкости этих работ на расчетный период, действительного (полезного) фонда времени рабочего и коэффициента переработки норм.

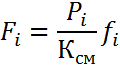

(1) (1)

где  – численность основных производственных рабочих i-го участка, чел.; – численность основных производственных рабочих i-го участка, чел.;

– нормативная трудоемкость i–го вида работ, чел.- ч.; – нормативная трудоемкость i–го вида работ, чел.- ч.;

– действительный (полезный) фонд времени рабочего на год, ч.; – действительный (полезный) фонд времени рабочего на год, ч.;

– коэффициент переработки норм. – коэффициент переработки норм.

При расчете численности рабочих механосборочного цеха действительный фонд времени принимается равным 1860 часов, коэффициент переработки норм времени – в пределах 1,1 1,2 (примем 1,2). 1,2 (примем 1,2).

Численность вспомогательных рабочих определяется в пределах 9-14% от численности основных рабочих (примем 9%). Сумма численности основных и вспомогательных рабочих определяет списочное число производственных рабочих.

Численность административно управленческого и младшего обслуживающего персонала определяется в процентах от числа производственных рабочих: АУП - 69% (примем 6%), МОП - 12% (примем 2%).

Результаты расчетов оформлены в таблице 4.

Таблица 4

Численность работающих, чел.

| Наименование участка

|

Численность работающих на участке

|

| основных рабочих

|

вспомогательных рабочих (9%)

|

всего рабочих

|

АУП (6%)

|

МОП (2%)

|

Всего работающих

|

| Станочный |

29 |

х |

х |

х |

Х |

х |

| Слесарно-сборочный |

35 |

х |

х |

х |

Х |

х |

| Слесарно-монтажный |

68 |

х |

х |

х |

Х |

х |

| Итого |

132 |

12 |

144 |

9 |

3 |

156 |

Расчёт потребности в основных материалах на ремонт и постройку отдельных типов судов определяется по данным приложения 6 и заносится в первую часть таблицы 5.Потребность в основных материалах определяется во второй части таблицы 5, исходя из заданной программы и расхода материалов на одно судно.

Потребность в материалах по навигационному ремонту определяется в размере 15% от суммарной потребности в материалах для текущего и среднего ремонтов.

Потребность в материалах по прочим заказам определяется в размере 10% от суммарной потребности в материалах для судостроения и всех видов ремонта.

Чистая масса определяется с учётом коэффициента использования материалов – 0,75.

Расход материалов в приложении 6 приведён в чёрной массе.

Итоги на годовую программу округляются до целого числа.

Таблица 5

Расчет потребности в основных материалах на годовую программу

| Виды работ

|

Проекты судов

|

Число судов на годовую программу

|

Механический цех

|

| Литье

|

Поковки, кг

|

Сортовая сталь, кг

|

| стальное

|

чугунное

|

цвет

ное

|

| 1. Расход материалов на одно судно

|

| 1. Судостроение |

1741А |

- |

1100 |

4500 |

100 |

3400 |

2250 |

| 2. Капитальный ремонт |

1741А |

- |

50 |

1400 |

260 |

1800 |

900 |

| 646 |

- |

- |

1300 |

470 |

1600 |

600 |

| 3. Средний ремонт |

1741А |

- |

- |

120 |

80 |

430 |

40 |

| 646 |

- |

- |

160 |

235 |

440 |

300 |

| 588 |

- |

- |

350 |

470 |

850 |

650 |

| 4. Текущий ремонт |

1741А |

- |

- |

40 |

9 |

5 |

4 |

| 646 |

- |

- |

5 |

9 |

25 |

6 |

| 588 |

- |

- |

15 |

22 |

60 |

15 |

| 942 |

- |

- |

- |

- |

4 |

- |

| 2. Расход материалов на годовую программу

|

| 1. Судостроение |

1741А |

12 |

13200 |

54000 |

1200 |

40800 |

27000 |

| 2. Капитальный ремонт |

1741А |

3 |

150 |

4200 |

7800 |

5400 |

2700 |

| 646 |

9 |

- |

11700 |

4320 |

14400 |

5400 |

| Итого по капитальному ремонту

|

12

|

150

|

15900

|

5100

|

19800

|

8100

|

| 3. Средний ремонт |

1741А |

6 |

- |

600 |

400 |

2150 |

200 |

| 646 |

5 |

- |

800 |

1175 |

2200 |

1500 |

| 588 |

4 |

- |

1750 |

2350 |

4250 |

3250 |

| Итого по среднему ремонту

|

15

|

-

|

3150

|

3925

|

8600

|

4950

|

| 4. Текущий ремонт |

1741А |

18 |

- |

760 |

171 |

95 |

76 |

| 646 |

15 |

- |

100 |

180 |

500 |

120 |

| 588 |

20 |

- |

315 |

462 |

1260 |

315 |

| 942 |

19 |

- |

- |

- |

76 |

- |

| Итого по текущему ремонту

|

72

|

1175

|

813

|

1931

|

511

|

5. Навигационный ремонт (п.3+п.4)

15% 15%

|

649 |

711 |

1580 |

819 |

| 6. Всего по судоремонту (п.2+п.3+п.4+п.5)

|

150 |

20874 |

10549 |

31911 |

14380 |

7. Итого по судостроению и судоремонту

(п.1+п.6)

|

13350 |

74874 |

11749 |

72711 |

41380 |

8. Прочие заказы

(п.7+10%)

|

1335 |

7487 |

1175 |

7271 |

4138 |

| 9. Итого на годовую программу: |

| - по черной массе (п.7+п.8)

|

15 |

82 |

13 |

80 |

45 |

| - по чистой массе (п.7+п.8*

0,75

)

|

11 |

62 |

10 |

60 |

34 |

Производственная площадь механосборочного цеха определяется производственными площадями входящих в него участков.

1.3.1. Станочный участок

Потребное число станков определяется по формуле:

где:  – действительный годовой фонд времени работы станка; – действительный годовой фонд времени работы станка;

– трудоемкость станочных работ на годовую программу; – трудоемкость станочных работ на годовую программу;

– средний коэффициент загрузки станков. – средний коэффициент загрузки станков.

Трудоёмкость на годовую программу принимается из таблицы 3.

Действительный (полезный) годовые фонды времени работы оборудования составляет при односменной работе 2010 ч., при двухсменной работе –3950 ч. Для станочного участка принимается двухсменный режим работы.

Средние коэффициенты загрузки станков и производственные площади на один станок приведены в таблице 6.

Таблица 6

Коэффициент загрузки оборудования и нормативы площади на станок

| Число станков

|

Средний коэффициент загрузки

|

Производственная площадь на 1 станок,

|

| До 10 единиц |

0,6 |

26 |

| От 11 до 20 единиц

|

0,73

|

25

|

| От 21 до 30 единиц |

0,8 |

23 |

| Свыше 30 единиц |

0,82 |

21 |

Потребная производственная площадь станочного участка определяется по формуле:

где:  – производственная площадь на 1 станок, – производственная площадь на 1 станок,  . .

. .

1.3.2. Слесарное отделение

Потребные производственные площади слесарно-сборочного (работы в цехе) и слесарно-монтажного (работы на судне) участков определяются по формуле:

где:  – количество основных рабочих – количество основных рабочих  участка (таблица 4); участка (таблица 4);

–коэффициент сменности работы участка (задается в таблице 7); –коэффициент сменности работы участка (задается в таблице 7);

– производственная площадь, приходящаяся на 1 рабочее место участка. – производственная площадь, приходящаяся на 1 рабочее место участка.

Потребная производственная площадь цеха определяется по форме табл. 7.

Коэффициент сменности работы цеха (станочного участка) определяется отношением расчетного количества рабочих цеха (станочного участка) к количеству рабочих цеха (станочного участка) в наибольшую смену.

Таблица 7

Расчет производственной площади цеха

| Наименование участков

|

Режим работы, смены

|

Количество основных рабочих, чел.

|

Коэффициент сменности,

|

Количество рабочих в наибольшую смену или число станков

|

Производственная площадь,

|

| на 1 раб. место

|

участка

|

| Станочный |

2 |

|

1,6 |

|

25 |

500 |

| Слесарно-сборочный |

2 |

|

1,6 |

|

16 |

400 |

| Слесарно-монтажный |

1 |

|

1,0 |

|

3 |

237 |

| Итого по цеху: |

151 |

1,2 |

124 |

44 |

1137 |

Производственная площадь цеха есть сумма производственных площадей всех участков. Общая площадь цеха включает в себя производственную площадь, вспомогательную площадь и площадь бытовых и конторских помещений.

Общая площадь цеха может быть ориентировочно определена по формуле:

где:  – производственная площадь, . – производственная площадь, .

. .

Окончательная площадь цеха определяется путем перемножения стандартной ширины пролёта цеха (принимается 12, 18, 24 или 36 метров) на длину цеха, кратную стандартному шагу колонн, равному 6 метрам:

где  – принятая площадь цеха; – принятая площадь цеха;

– число пролетов в цехе; – число пролетов в цехе;

– стандартная ширина пролёта; – стандартная ширина пролёта;

– число колонн; – число колонн;

– стандартный шаг колонн, равный 6 метрам; – стандартный шаг колонн, равный 6 метрам;

– ширина цеха; – ширина цеха;

– длина цеха. – длина цеха.

Цех может быть принят однопролетным или двухпролетным. Причем в двухпролетном цехе пролеты могут быть как одинаковой (12 + 12 = 24 м), так и разной (12 + 18 = 30 м) ширины.

1 пролет = 24 м;

2 пролет = 24.

Таким образом ширина 2 пролетов = 48 м.

При выборе стандартной ширины пролета следует стремиться к тому, чтобы получить отношение ширины здания цеха к его длине равное 2:3 или 2:4.

Примем цех двухпролетным, в соотношении 2:3

. .

1.4.1 Общие положения

На судоремонтно-судостроительном предприятии средства труда, составляющие материально-техническую базу производства, образуют основные производственные фонды предприятия.

В состав основных производственных фондов цеха входят:

-здание;

-производственное и вспомогательное оборудование;

-инструмент, приспособления и оснастка;

-инвентарь.

В стоимости здания учитываются также затраты на санитарно технические устройства (на водопровод, канализацию, отопление, вентиляцию) и электрооборудование.

К стоимости здания прибавляют затраты на промышленные проводки по электрической силовой энергии, сжатому воздуху, пару, ацетилену, кислороду, и т.д.

Производственное и вспомогательное оборудование цеха охватывает все виды оборудования – технологическое, энергетическое, подъёмно-транспортное.

Затраты на оборудование включают помимо прейскурантной цены расходы на транспортировку, сооружение фундаментов и монтаж.

Инвентарь подразделяется на производственный (шабровочные и поверочные плиты, верстаки и т.п.) и хозяйственный (столы, стулья, шкафы и т.п.). Затраты по покупному инвентарю включают также расходы на транспортировку, а при необходимости и монтаж.

1.4.2. Расчет стоимости здания

Стоимость всего здании  определяется по формуле: определяется по формуле:

где:  – нормативная стоимость строительства – нормативная стоимость строительства  здания; здания;

– суммарный объем здания, – суммарный объем здания,  . .

Суммарный объем (кубатура) здания определяется:

где: – принятая площадь цеха,  ; ;

– средняя высота для расчета кубатуры здания, – средняя высота для расчета кубатуры здания,  (таблица 8) примем 10. (таблица 8) примем 10.

. .

Таблица 8

Высоты зданий цехов

| Наименование цеха

|

Высота от пола до нижнего пояса фермы, м

|

Средняя высота для расчета кубатуры здания, м

|

| Механосборочный |

6,0÷7,2 |

8,7÷10,0 |

Стоимость строительства здания определятся по формуле:

где:  – стоимость общестроительных работ на, – стоимость общестроительных работ на,  , руб.; , руб.;

– коэффициент, учитывающий затраты по подготовке территории, на транспортное хозяйство, дороги и благоустройство ( – коэффициент, учитывающий затраты по подготовке территории, на транспортное хозяйство, дороги и благоустройство ( ); );

– стоимость внутренних сантехнических работ на , руб.; – стоимость внутренних сантехнических работ на , руб.;

– стоимость внутренней осветительной и силовой сети на здания, руб.; – стоимость внутренней осветительной и силовой сети на здания, руб.;

– стоимость монтажа слаботочных устройств на здания, руб.; – стоимость монтажа слаботочных устройств на здания, руб.;

– коэффициент, учитывающий непредвиденные работы ( – коэффициент, учитывающий непредвиденные работы ( ). ).

Укрупненные нормативы строительства  производственных зданий приведены в приложении 7. производственных зданий приведены в приложении 7.

. .

. .

1.4.3. Расчет стоимости промышленных проводок

Стоимость проводки принимается в размере ориентировочно равном 6-8% от стоимости здания (примем 7).

1.4.4. Расчет стоимости оборудования, приспособлений, специального инструмента и производственного инвентаря

В курсовой работе перечень станков механосборочного цеха может быть принят в соответствии с табелем оборудования (таблица 9). Если расчетное число станков отличается от приведенного в таблице 9, необходимо единичные станки принять по данным таблицы, а количество остального оборудования откорректировать.

Например, расчетное количество станков составило 26 единиц. В таблице 9 из столбца, соответствующего 30 станкам, исключаются 3 токарных и 1 фрезерный станок.

Краны мостовые выбираются в зависимости от окончательно принятой в курсовом проекте ширины пролёта цеха. В каждом пролёте цеха длиной до 50 метров предусматривается один мостовой кран, более 50 метров – 2 крана. Количество кран-балок принимается в зависимости от числа слесарей, работающих в цехе в первую смену. Ориентировочно можно принять одну кран-балку на 5 – 7 слесарей.

Стоимость единицы оборудования принимается по данным приложения 8.

Таблица 9

Нормативы оборудования механосборочного цеха

| Наименование оборудования

|

Количество единиц оборудования

|

| 10 ед.

|

20 ед.

|

30 ед.

|

40 ед.

|

| Станочное отделение |

| 1. Токарно-винторезные |

5 |

8

|

15 |

20 |

| 2. Горизонтально-расточные |

1 |

1

|

2 |

- |

| 3. Карусельные |

- |

1

|

1 |

1 |

| 4. Фрезерные |

1 |

3

|

4 |

6 |

| 5. Строгательные и долбежные |

1 |

3

|

4 |

5 |

| 6. Сверильные |

1 |

2

|

2 |

3 |

| 7. Шлифовальные |

1 |

2

|

2 |

3 |

| 8. Приспособление к станкам, комплект |

2 |

4

|

5 |

6 |

| Слесарное отделение |

| 1. Сверлильные станки |

1 |

2

|

3 |

4 |

| 2. Прессы гидравлические |

1 |

1

|

2 |

2 |

| 3. Станок для притирки арматуры |

1 |

1

|

1 |

2 |

| 4. Сборочные стенды |

3 |

4

|

6 |

8 |

| 5. Выверочное устройство |

2 |

2

|

2 |

3 |

| Крановое оборудование |

| 1. Краны мостовые электрические грузоподъемностью 15 тс |

1 |

| 2. Кран-балки (укосины, подвесные) с высотой подъема 8 м |

. . |

На двухпролетный цех предусматривается 1 кран мостовой. Исходя из принятия одного крана-балки на 6 слесарей, а количество слесарей составляет 25 человек, работающих в цехе в первую смену, кран-балок необходимо

.

В курсовой работе приводится перечень и прейскурантная стоимость оборудования цеха по форме таблицы 10.

Нормативы и порядок расчёта всех затрат по оборудованию, инструменту и инвентарю приведены в таблице 11.

Для получения суммарной стоимости основных производственных фондов цеха необходимо просуммировать стоимость здания цеха (подраздел 1.4.2), промышленных проводок (подраздел 1.4.3), затраты на оборудование, приспособления, специальный инструмент, производственный и хозяйственный инвентарь (таблица 11 п.13).

Таблица 10

Расчет прейскурантной стоимости оборудования механосборочного цеха

| Наименование оборудования

|

Количество оборудования, ед.

|

Стоимость единицы, тыс. руб.

|

Суммарная стоимость, тыс. руб.

|

| Станочное отделение |

| 1. Токарно-винторезные |

8 |

69,37 |

555 |

| 2. Горизонтально-расточные |

1 |

110 |

110 |

| 3. Карусельные |

1 |

90 |

90 |

| 4. Фрезерные |

3 |

44 |

132 |

| 5. Строгательные и долбежные |

3 |

41 |

123 |

| 6. Сверильные |

2 |

26 |

52 |

| 7. Шлифовальные |

2 |

45 |

90 |

| 8. Приспособление к станкам, комплект |

-

|

-

|

-

|

| ИТОГО:

|

20

|

1152

|

| Слесарное отделение |

| 1. Сверлильные станки |

2 |

11,50 |

23 |

| 2. Прессы гидравлические |

1 |

28 |

28 |

| 3. Станок для притирки арматуры |

1 |

26 |

26 |

| 4. Сборочные стенды |

4 |

46 |

184 |

| 5. Выверочное устройство |

2 |

40 |

80 |

| ИТОГО:

|

10

|

341

|

| Крановое оборудование |

| 1. Краны мостовые (г/п = 15) |

1 |

150 |

150 |

| 2. Кран-балки (вылет = 10 м., г/п = 2 и 5 ) |

4 |

5т(2*36)=72

2т(2*24)=42

|

120 |

| ИТОГО:

|

5

|

270

|

| ВСЕГО по цеху:

|

35

|

1763

|

Таблица № 11

Расчет суммарной стоимости оборудования, приспособлений, инструмента и инвентаря

Наименование затрат

|

Источник или

норматив

|

Расчет

|

Величина затрат, тыс. руб

|

| 1. Прейскурантная стоимость оборудования |

Таблица 10

|

1152 + 341 + 270 |

1763 |

| 2. Стоимость запасных частей для оборудования |

3% от стоимости оборудования (п.1) |

1763  3/100 3/100 |

53 |

| 3. Заготовительно-складские расходы по оборудованию |

1% от суммы затрат по пп.1 и 2 |

1763 + 53 1% 1% |

18 |

| 4. Затраты на транспортировку оборудования |

5% от суммы затрат по пп.1 и 2 |

1763 + 53 5% |

91 |

| 5. Затраты на сооружение фундаментов под оборудование |

5 – 8% от стоимости оборудования (п.1) |

1763 5% 5% |

88 |

| 6. Затраты на монтаж оборудования |

7 – 8% от стоимости оборудования |

17637% |

123 |

| 7. Стоимость приспособлений и специального инструмента |

На одного производственного рабочего 1,5 тыс. руб. |

Табл. 4

151 1,5

|

226 |

| 8. Сумма затрат на оборудование, приспособления и специальный инструмент |

Сумма с п.1 по п.7 |

2362 |

| 9. Прейскурантная стоимость производственного инвентаря |

Таблица п.8.2. |

27,0 |

| 10. Заготовительно-складские, транспортные, расходы по сооружению фундаментов под производственный инвентарь |

3 – 5% от п.9 |

27 4/100 |

1,0 |

| 11. Сумма затрат на производственный инвентарь |

Сумма пп. 9 и 10 |

27 + 1 |

28,0 |

| 12. Стоимость хозяйственного инвентаря |

На одного производственного рабочего 1,0 тыс. руб. |

151 1 |

151 |

| 13. Итого стоимость активной части основных фондов |

Сумма пп.8, 11, 12 |

2541 |

2. Расчет полной себестоимости продукции цеха

Себестоимость

продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

В зависимости от места формирования затрат в хозяйственной деятельности предприятия различают цеховую, производственную,

и полную себестоимость.

Цеховая себестоимость –

это затраты цеха (подразделения) на изготовление выпущенной продукции.

Производственная себестоимость –

это сумма цеховой себестоимости и общезаводских расходов, которые включают в себя расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения).

Полная себестоимость –

складывается из затрат на производство и реализацию продукции т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами, непроизводственные расходы – потери от брака и т.д.).

Затраты, связанные с производством и реализацией продукции можно группировать по ряду признаков. В зависимости от принципа выделения затрат приняты две различные системы классификации

– по экономическим элементам и статьям калькуляции.

В курсовой работе принят калькуляционный метод расчета себестоимости, при котором группировочным признаком для затрат выступает общность их производственного назначения. Группировка затрат по статьям калькуляции вызвана необходимостью определения себестоимости отдельных изделий.

Затраты по способу отнесения на себестоимость единицы продукции могут быть прямыми и косвенными. Прямые затраты включают расходы, непосредственно связанные с изготовлением продукции (материалы, контрагентские поставки и работы, полуфабрикаты собственного производства, основная заработная плата производственных рабочих с доплатами, дополнительная заработная плата, отчисления в единый социальный налог и специальные расходы).

Косвенные затраты не могут быть отнесены к выпуску определенной единицы продукции, так как они связаны с работой цеха или предприятия в целом. Они распределяются между различными изделиями (видами работ) пропорционально тому или иному условному измерителю.

Статья «Материальные затраты» включает стоимость основных материалов, полуфабрикатов и комплектующих изделий, которые идут на производство продукции (за вычетом стоимости используемых возвратных расходов).

Количество основных материалов для цеха на годовую программу по чёрному весу принимается по расчёту, произведенному в таблице 5. Затраты на основные материалы определяют в действующих оптовых ценах, которые приведены в приложении 4.

Стоимость прочих материалов принимается в размере 10% от стоимости основных.

Заготовительно-складские расходы принимаются в размере 5% от стоимости материалов (основных и прочих).

Транспортные расходы принимаются в размере 15% от стоимости материалов (основных и прочих).

Расчёт суммарных затрат на материалы производится по форме табл. 12.

Таблица 12

Расчет стоимости материалов

| Наименование материала или вида затрат

|

Расчет

|

Стоимость на программу, тыс. руб.

|

| 1. Литье: |

| Стальное |

(15 35500)/1000 |

533 |

| Чугунное |

(82 27500)/1000 |

2255 |

| Цветное |

(13 61000)/1000 |

793 |

| 2. Поковки стальные |

(80 18000)/1000 |

1440 |

| 3. Сталь профильная |

(45 7500)/1000 |

338 |

| Всего |

5359 |

| 4. Прочие материалы |

(5359 10)/100 |

535 |

| 5. ВСЕГО: |

5359+535 |

5894 |

| 6. Заготовительно-складские расходы (5% от п.5) |

(5894 5)/100 |

294 |

| 7. Транспортные расходы (15% от п.5) |

884 |

| ИТОГО: |

7072 |

Стоимость покупных комплектующих изделий, полуфабрикатов и услуг кооперативных предприятий учитывается в размере 40% от стоимости материалов.

2.3.1 Расчет среднего тарифного коэффициента

Для расчета заработной платы основных производственных рабочих необходимо произвести распределение рабочих по разрядам и определить средний тарифный коэффициент.

Распределение рабочих по разрядам производится в соответствии с действующей шестиразрядной тарифной сеткой, в зависимости от степени сложности работ, выполняемых в цехе. Для укрупнённых расчётов можно принять следующее распределение рабочих по разрядам (таблица 13).

Таблица 13.

Распределение основных рабочих по разрядам

| Разряды

|

1-ый

|

2-ой

|

3-ьй

|

4-ый

|

5-ый

|

6-ый

|

Итого

|

| Распределение рабочих по разрядам, % |

6-8

12

|

10-12

15

|

36-45

68

|

20-30

30

|

8-10

14

|

6-8

12

|

151 чел. |

| В том числе: |

| Станочников |

3 |

3 |

14 |

6 |

3 |

2 |

31 |

| Слесарей |

9 |

12 |

54 |

24 |

11 |

10 |

120 |

Станочный участок – 31 человек, 21% от общего числа основных рабочих.

Слесарный участок – 120 человек, 79% от общего числа основных рабочих.

После распределение основных рабочих по разрядам их общая численность соответствует рассчитанной ранее в таблице 4.

Определение средних тарифных коэффициентов производится следующим образом.

Первому разряду соответствует коэффициент равный единице. Коэффициент каждого последующего разряда характеризует рост уровня оплаты труда этого разряда по сравнению с уровнем оплаты первого разряда.

Средний тарифный коэффициент определяется делением суммы произведений числа рабочих каждого разряда и их тарифных коэффициентов на общее число основных производственных рабочих:

где:  – тарифный коэффициент – тарифный коэффициент  -го разряда; -го разряда;

– число рабочих -го разряда; – число рабочих -го разряда;

– сумма произведений числа рабочих () соответствующего разряда на их тарифный коэффициент (); – сумма произведений числа рабочих () соответствующего разряда на их тарифный коэффициент ();

– общее число основных рабочих в цехе. – общее число основных рабочих в цехе.

Расчет среднего тарифного коэффициента производится в форме таб. 14 раздельно для слесарей и станочников.

Таблица 14

Расчет среднего тарифного коэффициента

| Разряды основных рабочих

|

Итого

|

| 1-ый

|

2-ой

|

3-ьй

|

4-ый

|

5-ый

|

6-ый

|

Число рабочих  -го разряда -го разряда |

12 |

15 |

68 |

30 |

14 |

12 |

151 |

| Тарифный коэффициент |

1 |

1,2 |

1,4 |

1,6 |

1,8 |

2 |

| Произведение тарифных коэффициентов на число рабочих |

12 |

18 |

95,2 |

48 |

25,2 |

24 |

222,4 |

| Средний тарифный коэффициент рабочих -ой специальности |

1,5 |

После расчета среднего тарифного коэффициента интерполированием определяется средние разряды станочных и слесарных работ.

Расчет среднего тарифного коэффициента станочников

| Разряды основных рабочих

|

Итого

|

| 1-ый

|

2-ой

|

3-ьй

|

4-ый

|

5-ый

|

6-ый

|

| Число рабочих -го разряда |

3 |

3 |

14 |

6 |

3 |

2 |

31 |

| Тарифный коэффициент |

1 |

1,2 |

1,4 |

1,6 |

1,8 |

2 |

| Произведение тарифных коэффициентов на число рабочих |

3 |

3,6 |

19,6 |

9,6 |

5,4 |

4 |

45,2 |

| Средний тарифный коэффициент рабочих -ой специальности |

1,5 |

Расчет среднего тарифного коэффициента слесарей

| Разряды основных рабочих

|

Итого

|

| 1-ый

|

2-ой

|

3-ьй

|

4-ый

|

5-ый

|

6-ый

|

| Число рабочих -го разряда |

9 |

12 |

54 |

24 |

11 |

10 |

120 |

| Тарифный коэффициент |

1 |

1,2 |

1,4 |

1,6 |

1,8 |

2 |

| Произведение тарифных коэффициентов на число рабочих |

9 |

14,4 |

75,6 |

38,4 |

19,8 |

20 |

177,2 |

| Средний тарифный коэффициент рабочих -ой специальности |

1,5 |

2.3.2 Расчёт годового фонда заработной платы основных производственных рабочих.

Годовой фонд заработной платы основных производственных рабочих состоит из сумм основной и дополнительной заработной платы. Годовая сумма основной заработной платы основных производственных рабочих состоит из зарплаты по сдельным расценкам, доплат и премий.

где:  – часовая тарифная ставка 1 разряда рабочего – часовая тарифная ставка 1 разряда рабочего  -ой специальности, руб.

; -ой специальности, руб.

;

– средний тарифный коэффициент -ой специальности; – средний тарифный коэффициент -ой специальности;

– коэффициент переработки норм времени; – коэффициент переработки норм времени;

– численность основных рабочих -ой специальности, чел.

; – численность основных рабочих -ой специальности, чел.

;

– действительный годовой фонд времени рабочего, ч.

; – действительный годовой фонд времени рабочего, ч.

;

– сумма доплат за отступления от нормальных условий труда, принимается в среднем 12% от по сдельным расценкам; – сумма доплат за отступления от нормальных условий труда, принимается в среднем 12% от по сдельным расценкам;

– премии сдельщикам, принимаются в среднем 30% от заработной платы по сдельным расценкам. – премии сдельщикам, принимаются в среднем 30% от заработной платы по сдельным расценкам.

Часовая тарифная ставка первого разряда для основных производственных рабочих первого разряда принимается исходя из сдельной формы оплаты труда и нормальных условий труда;

Учитывая то, что тарифные ставки для станочников работающих на металлорежущих станках отличаются от ставок для других работ, необходимо выбирать (приложение 9):

- часовую ставку 1 разряда для станочных работ;

- часовую ставку 1 разряда для прочих работ.

Отступлениями от нормальных условий считаются: работа в ночное и сверхурочное время, совмещение профессий, обучение учеников, руководство бригадой неосвобожденным бригадиром, работа в условиях Крайнего Севера и Дальнего Востока.

Дополнительная заработная плата принимается в размере 10% от основной заработной платы и включает оплату: основных и дополнительных отпусков, льготных часов подросткам, перерывов в работе кормящих матерей, выполнение государственных обязанностей и пр.

Кроме заработной платы персоналу производятся выплаты из фонда материального поощрения, который формируется из прибыли. В курсовой работе размер этих выплат принят равным 15% от годового фонда заработной платы.

Норматив отчислений на социальные нужды (единый социальный налог) принимается в соответствии с приложением 3. Расчет единого социального налога ведется от годового фонда заработной платы.

2.5. Расчет косвенных расходов

2.5.1 Состав косвенных расходов.

Косвенные расходы состоят из расходов по обслуживанию производства и управлению и внепроизводственных расходов. Расходы по обслуживанию производства и управлению подразделяются на общепроизводственные и общехозяйственные.

В состав общепроизводственных затрат входят:

- амортизация зданий и сооружений производственного назначения, подъемно-транспортного оборудования и ценного инвентаря;

- отчисления в ремонтный фонд;

- расходы по содержанию зданий, сооружений и ценного инвентаря производственного назначения, в том числе:

а) затраты на оплату труда и отчисления на социальные нужды вспомогательных рабочих, занятых на разных хозяйственных работах;

б) стоимость вспомогательных материалов, расходуемых на хозяйственные нужды;

в) стоимость топлива, расходуемого для отопления, и энергии, расходуемой на хозяйственные нужды;

г) стоимость услуг сторонних организаций;

- расходы по содержанию и эксплуатации оборудования, в том числе:

а) по оплате труда и отчисления на социальные нужды вспомогательных рабочих, обслуживающих производственное оборудование;

б) стоимость смазочных и обтирочных материалов, мелких запасных частей, необходимых для содержания и ухода за оборудованием;

в) стоимость услуг вспомогательных производств (цехов, участков), связанных с содержанием и эксплуатацией оборудования;

г) стоимость услуг сторонних организаций по обслуживанию и наблюдению за производственным оборудованием;

д) стоимость топлива и энергии, расходуемых на технологические нужды;

е) расходы на содержание и эксплуатацию транспортных средств, занятых перемещением груза внутри предприятия;

- расходы по страхованию имущества производственного назначения;

- затраты на испытания, опыты, исследования, рационализацию и изобретательство;

- расходы на охрану труда;

- износ малоценного и быстро изнашивающего инвентаря;

- затраты на оплату труда и отчисления на социальные нужды руководителей, специалистов, служащих занятых на работах цехового характера;

- прочие расходы.

В составе общехозяйственных расходов учитываются:

- расходы по содержанию и ремонту зданий, сооружений и инвентаря общезаводского назначения;

- амортизация основных фондов общезаводского назначения;

- заработная плата с отчислениями на социальные нужды заводского административно-управленческого и обсуживающего персонала;

- расходы по содержанию заводских лабораторий;

- расходы по подготовке кадров, охране труда и пр.

К внепроизводственным расходам относят:

- расходы на тару и упаковку на складах готовой продукции;

- расходы на транспортировку продукции до станции или пристани отправления, погрузку в вагоны или на суда;

- комиссионные сборы и прочие расходы по сбыту.

2.5.2. Расчет заработной платы вспомогательных рабочих, административно-управленческого и обслуживающего персонала

Количество вспомогательных рабочих, административно-управленческого и младшего обсуживающего персонала цеха принимается из таблицы 4.

Средний разряд для вспомогательных рабочих условно принимается равным третьему. Часовые тарифные ставки для вспомогательных рабочих берутся из приложения 9 для нормальных условий труда с повременной оплатой.

Годовая сумма заработной платы вспомогательных рабочих определяется по формуле:

где:  – часовая тарифная ставка рабочего–повременщика 3-го разряда, руб.

; – часовая тарифная ставка рабочего–повременщика 3-го разряда, руб.

;

– численность вспомогательных рабочих, чел.

; – численность вспомогательных рабочих, чел.

;

– действительный годовой фонд времени рабочего, ч.

;

– сумма доплат, руб.

Принимается в размере 10% от заработной платы по тарифным ставкам;

– сумма премий, руб.

Принимается в размере 25% от заработной платы по тарифным ставкам;

– дополнительная заработная плата, руб.

Принимается в размере 14% от основной заработной платы. – дополнительная заработная плата, руб.

Принимается в размере 14% от основной заработной платы.

Выплаты из фонда материального поощрения принимаются в размере 15% от годового фонда заработной платы вспомогательных рабочих.

Расчет отчислений на социальные нужды для вспомогательных рабочих аналогичен расчету для основных рабочих.

Распределение годового фонда заработной платы вспомогательных рабочих с отчислениями на социальные нужды:

на расходы по содержанию здания цеха и ценного инвентаря производится в соотношении 40%

на расходы по эксплуатации оборудования производится в соотношении 60%.

Оплата труда административно-управленческого и младшего обсуживающего персонала цеха производится по штатно-окладной системе. Оклады работников приведены в приложении 9.

Годовая заработная плата вышеназванных категорий работников определяется умножением их числа на месячный оклад с учетом доплат, премий и дополнительной заработной платы и на 12 (число месяцев в году).

Расчет производится по форме таблицы 15.

Доплаты, премии и дополнительная заработная плата принимаются в размере 30% от оклада.

Таблица 15

Расчет годовой заработной платы АУП и МОП

| Наименование групп работников

|

Количество работни

ков, чел.

|

Месячный оклад, тыс. руб.

|

Доплаты, премии, доп. зарплата, тыс. руб.

|

Годовая заработная плата, тыс. руб.

|

| Начальник цеха |

1 |

7,5 |

7,5 30% = 2,25 30% = 2,25 |

1(7,5+2,25)/12 = 117 |

| Механик цеха |

1 |

7,0 |

7,030% = 2,1 |

1(7,0+2,1)/12 = 109,2 |

| Старший мастер |

1 |

6,6 |

6,630% = 1,98 |

1(6,6+198)/12 = 102,96 |

| Мастер участка |

2 |

5,8 |

5,830% = 1,74 |

2(5,8+1,74)/12 = 180,96 |

| Инженер-технолог |

2 |

4,8 |

4,830% = 1,44 |

2(4,8+144)/12 = 149,76 |

| Экономист |

1 |

4,8 |

4,830% = 1,44 |

1(4,8+1,44)/12 = 74,88 |

| Кладовщик |

2 |

3,2 |

3,230% = 0,96 |

2(3,2+0,96)/12 = 99,84 |

| МОП |

4 |

2,5 |

2,530% = 0,75 |

4(2,5+0,75)/12 = 156 |

| ИТОГО: |

14 |

990,60 |

Выплаты из фонда материального поощрения принимаются в размере 15% от годовой зарплаты.

2.5.3. Расчет составляющих общепроизводственных расходов.

Расчет остальных составляющих общепроизводственных расходов производится по нормативам приведенным в таблице 16.

2.5.4. Расчет общехозяйственных и внепроизводственных расходов.

Общехозяйственные расходы определяются в размере 70% от основной заработной платы основных рабочих цеха.

Внепроизводственные расходы могут быть приняты в размере 1% от производственной себестоимости.

Результаты расчета полной себестоимости продукции цеха приводятся по форме таблицы 16.

Таблица 16

Себестоимость продукции цеха

Наименование калькуляционных

статей расходов

|

Источник данных или норматив

|

Величина затрат,

тыс. руб

|

| 1. Материальные затраты, всего, в т.ч.:

|

Сумма пп. 1.1. и 1.2. |

10315,6 |

| 1.1 Сырье и материалы |

Таблица 12 |

7394 |

| 1.2 Покупные комплектующие изделия и полуфабрикаты и услуги кооперативных предприятий |

40% от п.1.1.

|

2957,6 |

| 2.Расходы на оплату труда, всего: в т.ч.:

|

Сумма пп. 2.1. и 2.2.

|

26314,99 |

| 2.1. Основная заработная плата: |

|

23922,72 |

| 2.1.1. З/пл. производственных рабочих за работу, выполняемую непосредственно по изготовлению продукции (Зсд.стан.+Зсд.слес.)

|

|

16846,99 |

| 2.1.2. Доплаты (Сдоп.стан.+Сдоп.слес

.) |

|

2021,64 |

| 2.1.3. Премии (Спрем.стан.+Спрем.слес.)

|

|

5054,09 |

| 2.2. Дополнительная заработная плата производственных рабочих (Здоп.стан.+Здоп.слес.)

|

|

2392,27 |

| 3. Отчисления на социальные нужды (26% от Зопр

)

|

|

6841,90 |

| 4. Расходы по обслуживанию производства и управлению, всего: в т.ч.

|

Сумма пп. 4.1. и 4.2.

|

42318,97 |

| 4.1. Общепроизводственные расходы, всего: в т.ч. |

Сумма пп. 4.1.1.-4.1.10. |

23898,47 |

| 4.1.1. Амортизация зданий, сооружений производственного назначения, подъемно-транспортного оборудования и ценного инвентаря |

1,1% от стоимости здания и пром. проводок,

8% от суммарной стоимости оборудования, приспособлений, инструмента и инвентаря

|

456,13 |

| 4.1.2. Отчисления в ремонтный фонд |

3% от стоимости здания и пром. проводок,

8% от суммарной стоимости оборудования, приспособлений, инструмента и инвентаря

|

892,97 |

| 4.1.3. Содержание зданий, сооружений и ценного инвентаря производственного назначения всего: в т.ч. |

4853,86 |

| а) затраты на оплату труда и отчисления на социальные нужды вспомогательных рабочих, занятых на хозяйственных работах |

40% от расходов на оплату труда и отчислений на социальные нужды вспомогательных рабочих

|

837,65 |

| б) стоимость вспомогательных материалов, расходуемых на хозяйственные нужды |

0,3% от стоимости здания и пром. проводок

|

68,96 |

| в) стоимость топлива, расходуемого для отопления, и энергии, расходуемой на хозяйственные нужды |

10% от основной з/п производственных рабочих

|

2631,5 |

| г) стоимость услуг сторонних организаций |

5% от основной з/п производственных рабочих

|

1315,75 |

| 4.1.4. Содержание и эксплуатация машин и оборудования |

Сумма п.п. 4.1.4.1.-4.1.4.2. |

11791,48 |

| 4.1.4.1. Эксплуатация оборудования, в т.ч. |

10475,73 |

| а) затраты на оплату труда и отчисления на соц. нужды вспомогательных рабочих, обслуживающих производственное оборудование |

60% от суммы расходов на оплату труда и отчислений в соц. налог вспомогательных рабочих

|

1252,48 |

| б) стоимость смазочных и обтирочных материалов, мелких запасных частей, необходимых для содержания и ухода за оборудованием |

0,5% суммарной стоимости оборудования, приспособлений, инструмента и инвентаря

|

13 |

| в) стоимость услуг вспомогательных производств (цехов, участков),связанных с содержанием и эксплуатацией оборудования |

10% от основной з/п производственных рабочих

|

2631,5 |

| г) стоимость топлива и энергии, расходуемых на технологические нужды |

25% от основной заработной платы основных рабочих

|

6578,75 |

| 4.1.4.2. Расходы на содержание и эксплуатацию транспортных средств, занятых перемещением груза внутри предприятия |

5% от основной заработной платы основных рабочих

|

1315,75 |

| 4.1.5. Расходы по страхованию имущества производственного назначения |

1% от стоимости основных производственных фондов

|

255,28 |

| 4.1.6. Испытания, опыты, исследования, рационализация и изобретательство |

1% от основной з/п производственных рабочих

|

263,14 |

| 4.1.7. Охрана труда |

3 МРОТ на одного производственного рабочего и 2 МРОТ на одного служащего

1870*3*101+1870*2*9

|

600,2 |

| 4.1.8. Износ малоценного и быстро изнашивающего инвентаря |

100% стоимости производственного и хозяйственного инвентаря

|

297 |

| 4.1.9. Затраты на оплату труда и отчисления на соц. нужды руководителей, специалистов, служащих занятых на работах цехового характера (З+ЕСН) |

|

1396,75 |

| 4.1.10. Прочие расходы |

10% от основной з/п основных рабочих

|

2631,49 |

| 4.2. Общехозяйственные расходы |

70% от основной з/п основных рабочих

|

18420,50 |

| 5. Прочие специальные расходы

|

15% от стоимости оборудования

|

381,15 |

| 6. Прочие производственные расходы

|

5% от стоимости оборудования

|

127,05 |

| 7. Производственная (заводская) себестоимость

|

Сумма пп. 1, 2, 3, 4, 5, 6

|

86299,66 |

| 8. Внепроизводственные расходы

|

1% от производственной себестоимости (п.7)

|

863,0 |

| 9. Итого полная себестоимость

|

Сумма пп. 7 и 8

|

87162,66 |

3. Сводные технико-экономические показатели цеха

Объем производства механосборочного цеха в денежном выражении определяется по формуле:

где:  – объем товарной и валовой продукции, тыс.

руб.

; – объем товарной и валовой продукции, тыс.

руб.

;

– полная себестоимость годового объема продукции, тыс. руб.

(табл. 16); – полная себестоимость годового объема продукции, тыс. руб.

(табл. 16);

– принятая на предприятии рентабельность продукции (25 – 30%). – принятая на предприятии рентабельность продукции (25 – 30%).

Валовая продукция характеризует весь объем работ цеха, выполненных за определенный период (в частности, за год) по законченным и незаконченным изделиям, полуфабрикатам собственного производства, предназначенным для реализации на сторону, а также по работам и услугам промышленного характера независимо от степени готовности продукции.

Товарная продукция – это полностью законченные изготовлением изделия и полуфабрикаты собственного производства, предназначенные для реализации на сторону, а также законченные работы и услуги промышленного характера. Из определений следует, что валовая продукция отличается от товарной на разность остатков незавершенного производства на конец и начало периода.

Предполагая остатки незавершённого производство на начало и конец года одинаковыми, будем иметь объём валовой продукции цеха равным объему товарной продукции.

Объем продукции, определяемый по формуле (13), можно считать условным, так как из всего объема продукции механосборочного цеха только некоторая часть ее начата и закончена изготовлением в цехе, остальная часть поступает на дальнейшую обработку в другие цеха.

Под производственной мощностью цеха (участка) судоремонтно-судостроительного предприятия понимается максимально возможный годовой выпуск продукции в установленной планом номенклатуре при полном использовании всего производственного оборудования и площадей.

Единицами измерения производственных мощностей по механическому цеху являются:

- трудоёмкость в станко-часах для станочного участка;

- трудоёмкость в человеко-часах для слесарного участка.

Отношение потребной производственной мощности к существующей мощности определяет коэффициент пропускной способности цеха.

В курсовой работе коэффициент пропускной способности цеха принимается равным 1, а производственная мощность цеха - трудоёмкости выполнения годовой программы.

Численность промышленно-производственного персонала определена в таблице 4 суммированием численности основных и вспомогательных производственных рабочих, АУП и МОП.

Коэффициент сменности определяется в таблице 7.

Выработка на одного работника ППП определяется следующим образом:

а) по валовой продукции – делением объёма валовой продукции на численность ППП;

б) по трудовому измерителю – делением нормированной трудоёмкости на численность ППП.

Фонд заработной платы ППП определяется путём суммирования фонда заработной платы основных и вспомогательных производственных рабочих, ИТР, служащих и МОП.

Выплаты из фонда материального поощрения определяется путём суммирования выплат, рассчитанных для основных и вспомогательных производственных рабочих, ИТР, служащих и МОП.

Фонд заработной платы ППП, включая выплаты из фонда материального поощрения, определяется путём суммирования двух предыдущих пунктов.

Средняя годовая заработная плата одного работающего (основного рабочего) определяется делением фонда заработной платы ППП (основных рабочих), включая выплаты из фонда материального поощрения на численность промышленно производственного персонала (основных рабочих).

Общая площадь цеха определена расчётом (п. 1.3) и окончательно принята, исходя из стандартной ширины пролёта цеха и шага колонн.

Производственная площадь определена расчётом (п. 1.3).

Стоимость основных производственных фондов определяется суммированием стоимости основных производственных фондов (п. 1.4) и нормируемых оборотных средств, которые условно принимаются в размере 30% от стоимости активной части основных производственных фондов.

Удельный вес активных фондов определяется отношением стоимости технологического и энергетического оборудования, транспортных средств, приспособлений и инструмента к стоимости основных производственных фондов.

Фондовооружённость основного производственного рабочего в наибольшую смену определяется отношением стоимости основных фондов к числу производственных рабочих, работающих в первую смену.

Расходы на содержание и эксплуатацию оборудования определены в таблице 16.

Общецеховые расходы определены в таблице 16.

Полная себестоимость годового объёма продукции определена в таб. 16.

Годовая сумма прибыли – разность между годовым выпуском продукции и полной её себестоимостью.

Затраты на один рубль продукции – отношение полной её себестоимости к годовому выпуску продукции.

Цеховые накладные (косвенные) расходы в процентах определяются отношением суммы расходов на содержание и эксплуатацию оборудования и общецеховых расходов к основной заработной плате основных производственных рабочих без премий с умножением на 100%.

Удельные капитальные вложения на рубль выпускаемой продукции определяются отношением стоимости производственных фондов к годовому выпуску продукции.

Коэффициент рентабельности производственных фондов определяется отношением годовой прибыли к стоимости производственных фондов.

Срок окупаемости производственных фондов – величина обратная коэффициенту рентабельности.

Результаты расчётов представляются в форме таблице 17.

Таблица 17

Технико-экономические показатели цеха

| Наименование показателя

|

Расчет

|

Величина показателя

|

| 1. Валовая продукция, тыс. руб. |

|

113311,46 |

| 2. Производственная мощность: в трудовом выражении, челов.-часы (табл. 3) |

|

337475,7 |

| 3. Численность промышленно-производственного персонала, всего, чел. (табл. 4) |

|

179 |

| 4. Коэффициент сменности (табл. 7) |

|

1,2 |

| 5. Выработка на одного работника промышленно-производственного персонала: |

| - по валовой продукции, руб./чел. |

|

633,03 |

- по трудовому измерителю,

н-ч./чел.

|

|

1885,34 |

| 6. Фонд ЗП ППП, тыс.руб. |

|

28967,60 |

| в т.ч. - основных рабочих, тыс. руб. (табл. 16) |

26314,99 |

| 7. Выплаты из ФМП, тыс. руб. |

|

3832,7 |

| 8. Фонд ЗП ППП, включая выплаты из ФМП, тыс. руб. |

|

32800,30 |

| в т.ч. - основных рабочих, тыс. руб. |

|

29898,39 |

| 9. Средняя годовая ЗП, включая выплаты из ФМП: |

| - одного работающего, тыс. руб./чел. |

|

183,25 |

| - одного основного работающего, т.р./ч |

|

198,0 |

| 10. Общая площадь цеха, м2

|

п.1.3. |

1728 |

| в т.ч. производственная, м2

|

1137 |

| 11. Стоимость производственных фондов, тыс.руб. |

|

26289,56 |

| в т.ч. - основных, тыс. руб. |

|

25527,26 |

| 12. Удельный вес активной части основных производственных фондов, доля единицы |

|

0,10 |

13. Фондовооруженность одного основного производственного рабочего в наибольшую смену,

тыс. руб./чел

|

|

205,87 |

| 14. Общепроизводственные расходы, тыс. руб. |

таб. 16, п. 1.4. |

23898,47 |

| 15. Полная себестоимость продукции, тыс. руб. |

таб. 16, п. 9 |

87162,66 |

| 16. Годовая сумма прибыли, тыс. руб. |

п.1 – п. 15

(113311,46-87162,66)

|

26148,8 |

| 17. Затраты на один рубль продукции, руб./руб. |

|

0,77 |

| 18. Цеховые косвенные расходы, % |

|

1,13 |

| 20. Удельные капитальные вложения на один рубль выпускаемой продукции, руб./руб. |

|

0,23 |

| 22. Коэффициент рентабельности производственных фондов |

|

1,03 |

| 23. Срок окупаемости производственных фондов, лет |

|

1,0 |

Заключение

В первой части курсового проекта представлены расчеты, связанные с поэлементной и пространственной организацией работ в станочном, слесарно-сборочном и слесарно-монтажном участках механосборочного цеха. Эти расчеты включают: расчет трудоемкости и численности работающих на годовую программу; расчет потребности в основных материалах; расчет площади участков и цеха; расчет стоимости производственных фондов. На основании данных определены номера проектов, подлежащих судостроению, капитальному и текущему ремонту. Дана краткая их характеристика.

Рассчитана трудоемкость работ, которая составляет  , что составляет , что составляет  в станочном цехе; в станочном цехе;  в слесарном цехе; в слесарном цехе;  на судне. на судне.

Рассчитана численность работающих по цехам, она составляет  в целом по участку. Здесь лидером по численности персонала является слесарно-монтажный цех в целом по участку. Здесь лидером по численности персонала является слесарно-монтажный цех  , что составляет , что составляет  от общей численности. от общей численности.

На основании этих двух показателей можно сделать вывод, что основная работа проходит на судне, там задействована почти половина работающих на предприятии, что объясняет наибольшую трудоемкость этого цеха.

На годовую программу потребность в основных материалах, составила  . Производственная площадь цеха составила . Производственная площадь цеха составила  . Наибольшая производственная площадь у станочного участка – . Наибольшая производственная площадь у станочного участка –  , что составило , что составило  , затем слесарно-сборочного участка – , затем слесарно-сборочного участка –  , что составило , что составило  . На основании производственной площади цехов, но с учетом пролетов выедена окончательная площадь цеха – . На основании производственной площади цехов, но с учетом пролетов выедена окончательная площадь цеха –  . .

Общая стоимость основных производственных фондов составила  , где наибольшую стоимость имеет здание , где наибольшую стоимость имеет здание  от общей стоимости ОПФ ( от общей стоимости ОПФ (

Во второй части курсового проекта был выполнен расчет полной себестоимости продукции цеха, которая складывается из затрат на производство и реализацию продукции.

Большую часть производственно-промышленного персонала предприятия составляют основные производственные рабочие. Поэтому и затраты на заработную плату этим рабочим являются одним из самых значительных по предприятию. Основная заработная плата по предприятию без дополнительной заработной платы, без выплат из фонда материального поощрения составила  , а заработная плата основных рабочих , а заработная плата основных рабочих  от общей ( от общей ( . Это объясняется наибольшей численностью основных рабочих по цехам. . Это объясняется наибольшей численностью основных рабочих по цехам.

На основании калькуляционных статей расходов рассчитана полная себестоимость, составляющая  Основными расходами по предприятию стали расходы по обслуживанию производства и управлению, в т.ч. амортизация зданий и оборудования, затраты на оплату труда вспомогательных рабочих, содержание и эксплуатация машин, расходы по страхованию имущества, охрана труда и т. д. Эти расходы составили Основными расходами по предприятию стали расходы по обслуживанию производства и управлению, в т.ч. амортизация зданий и оборудования, затраты на оплату труда вспомогательных рабочих, содержание и эксплуатация машин, расходы по страхованию имущества, охрана труда и т. д. Эти расходы составили  от общей себестоимости. Еще одной основной составляющей себестоимости является расходы на заработную плату основных рабочих, они составили – от общей себестоимости. Еще одной основной составляющей себестоимости является расходы на заработную плату основных рабочих, они составили –  . .

В третьей части курсового проекта был выполнен расчет технико-экономических показателей цеха. По результатам таблицы 17, где отражены технико-экономические показатели можно сделать вывод, что предприятие в целом рентабельно. Доходы, полученные предприятием от своей деятельности, позволяют не только покрыть возникающие в процессе производства продукции расходы, но и получить прибыль, которая составляет  от валовой продукции предприятия ( от валовой продукции предприятия ( . .

Достаточно высокий уровень рентабельности при небольших капитальных вложений позволяет предприятию вернуть вложенные в производство средства и получать прибыль уже через год.

Приложение 1

| Сетка вариантов по цифрам шифра

|

| Последняя цифра шифра |

Предпоследняя цифра шифра |

Третья цифра шифра |

Вторая цифра шифра |

| Цифра |

Номера проектов судов |

Кол-во ед. судост

роения

|

Капитальный ремонт |

Средний ремонт |

Текущий ремонт |

| 0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 4 |

1714А |

12 |

2 |

3 |

2 |

4 |

3 |

2 |

4 |

4 |

2 |

3 |

6 |

4 |

4 |

5 |

7 |

3 |

6 |

7 |

8 |

5 |

19 |

20 |

20 |

18 |

23 |

17 |

19 |

21 |

20 |

22 |

| 646 |

8 |

7 |

6 |

8 |

7 |

7 |

9 |

8 |

6 |

9 |

5 |

4 |

5 |

7 |

3 |

7 |

4 |

3 |

2 |

5 |

20 |

24 |

23 |

20 |

20 |

21 |

18 |

20 |

19 |

17 |

| 588 |

4 |

5 |

5 |

3 |

4 |

5 |

5 |

6 |

5 |

5 |

21 |

18 |

19 |

15 |

20 |

19 |

20 |

17 |

18 |

16 |

| 942 |

19 |

15 |

14 |

19 |

18 |

17 |

18 |

15 |

16 |

15 |

Приложение 2

Основные технико-эксплуатационные показатели и стоимость постройки судов речного флота

| Тип судна и номер проекта |

Место постройки |

Мощность СЭУ, Квт |

Грузоподъемность, т (водоизмещение, т или пассажировместимость, чел) |

Класс

Регистра

|

Основные размерения, м

(габаритные)

|

Стоимость постройки (в ценах на 2003 г.), тыс. долл. |

Длина,

L

|

Ширина,

В

|

Высота борта,

Н

|

Осадка порожнем, Т |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Грузопассажирские теплоходы |

| 588 |

Германия |

2*600 |

354 |

✠0,20 (лед20) |

79,9 |

12,66 |

3,6 |

1,9 |

4300 |

| 646 |

Германия |

2*400 |

197 |

✠Р |

65,0 |

12,0 |

3,5 |

1,9 |

3200 |

| Буксирные суда |

| 1741А |

Россия |

2*221 |

Водоизмещение 256 |

✠Р |

33,0 |

8,3 |

3,4 |

1,51 |

250 |

| Сухогрузные несамоходные суда |

| 942 |

Россия |

- |

1000 |

✠Р |

65,4 |

15,3 |

2,5 |

0,38 |

500 |

Приложение 3

Нормы и нормативы общего и отраслевого характера

| Наименование нормы и норматива

|

Размер нормы

или норматива

|

Нормы и нормативы общего характера:

единый социальный налог (в % от фонда оплаты труда)

налог на добавленную стоимость, %

ставка кредита Центрального банка %

|

26

18

14

|

Нормы и нормативы отраслевого характера:

рентабельность продукции, %

стоимость сметного человеко-часа, руб.

|

25-35

260

|

| Заготовительные складские расходы в % от стоимости материалов и оборудования |

5 |

| Транспортные расходы в % от стоимости материалов |

15 |

Приложение 4

Прейскурантная стоимость материалов

| Наименование материала и перевозимого груза

|

Цена с учетом НДС, руб.

|

| Доска необрезная хвойных пород, м3

|

1875 |

| Доска обрезная хвойных пород, м3

|

2500 |

| Мазут флотский, т |

6250 |

| Дизельное топливо, т |

6875 |

| Бензин А-76, т |

8300 |

| Масло дизельное, т |

17500 |

| Лист стальной горячекатаный, т |

10750 |

| Лист стальной холоднокатаный, т |

11750 |

| Балка, т |

10125 |

| Уголок, т |

7500 |

| Швеллер, т |

9375 |