| ЗМІСТ

Вступ

1.Загальна характеристика банкрутства підприємства

1.1 Сутність та види банкрутства

1.2 Причини та фактори виникнення фінансової кризи підприємства

2. Застосування різних методичних підходів при діагностиці банкрутства ЗАТ «Кримвтормет»

2.1. Методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у закордонній практиці

2.2. Методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у вітчизняній практиці

2.3. Оцінка фінансового стану підприємства

3. Антикризове управління підприємством

3.1. Особливості санації банкрутства

3.2. Шляхи фінансового оздоровлення суб’єкта господарювання

Висновок

Список використаної літератури

ВСТУП

Банкрутство підприємств є відносно новим явищем для економіки України. Практика показує, що в умовах нестабільності економіки, грошового дефіциту, часто змінюваного законодавства, багато підприємств стають неплатоспроможними, що може призвести до їх банкрутства.

Питанню аналізу банкрутства підприємств в економічній науці приділяється значна увага. Це зумовлене тим, що:

банкрутство певного суб’єкта господарювання призводить до порушення макроекономічної рівноваги;

від того, на скільки об’єктивно проведено оцінку ступеня ймовірності банкрутства підприємства, залежить ціна підприємства, його інвестиційна привабливість, що також негативно відбивається на економічних інтересах держави.

Таким чином, аналіз діагностики банкрутства і підтримки платоспроможності підприємства є досить актуальними в Україні.

Актуальність і необхідність розв’язання проблем розробки заходів попередження та уникнення банкрутства і будь-яких кризових ситуацій на підприємствах різної форми власності визначили і обумовили мету даної роботи. Вона полягає в узагальненні теоретичних положень та практики щодо аналізу ймовірності банкрутства підприємств та визначення заходів щодо попередження та уникнення банкрутства на прикладі підприємства.

Завданнями даної роботи являються:

визначення сутності та причин виникнення банкрутства підприємства;

визначення факторів внутрішнього та зовнішнього середовища, що зумовлюють фінансову кризу на підприємстві;

визначення і аналіз системи показників оцінки стану платоспроможності підприємства;

дослідження і порівняння методологічних підходів до прогнозування банкрутства підприємств, що розповсюджені в закордонній та вітчизняній практиці;

здійснення аналізу ймовірності банкрутства за різними моделями, зробити розрахунки на прикладі даних підприємства;

розробка програми антикризового управління підприємством і пошук шляхів фінансового оздоровлення підприємства та ін..

Дана проблема знайшла своє відображення в дослідженнях багатьох вітчизняних та зарубіжних вчених: А.Подольська, Г.Савицька, С.Брукса, Т.Мітчела, К.Мастерса, М.Білик, Є.Мниха, М.Білухи, О.Терещенка, В.загорського, Т.Тарасенка та інших. Значна кількість робіт економістів присвячена організації антикризового управління на підприємстві, а також велика увага приділена прогнозуванню кризового стану на підприємстві.

1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БАНКРУТСТВА ПІДПРИЄМСТВА

1.1 Сутність та види банкрутства

У практиці розвитку країн із ринковою економікою банкрутство виступає як механізм регулювання та саморегулювання економіки і, насамперед, дотримання виконання зобов'язань суб'єктами господарювання.

Банкрутство, як елемент ринкових відносин, стало реальністю і сучасної української економіки. Сьогодні ще багато керівників не хочуть вірити в те, що їхні підприємства можуть бути визнані банкрутами. Таке ставлення пояснюється тим, що протягом попередніх десятиліть економіка розвивалася не за законами ринку, а була наслідком тогочасної державної політики, негативними особливостями якої, зокрема, є:

- довготривалий період функціонування господарюючих суб'єктів у середовищі централізованого розподілу та планування;

- велика питома вага в економіці підприємств-гігантів, що спеціалізувалися на випуску певних видів продукції;

- дуже високий процент морального і фізичного зносу основних фондів на багатьох вітчизняних підприємствах, зокрема, висока питома вага в активах застарілого обладнання і техніки.

Усе перелічене вище визначило особливу схильність вітчизняних господарюючих суб'єктів до кризових явищ, що виявилося у втраті фінансової стійкості, виникненні неплатоспроможності і, як наслідок, у банкрутстві [16, c. 157].

Відповідно ж до статті 1 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 30 червня 1999 року, банкрутство — це визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури [1, c. 20].

Існують різні підходи до визначення терміну банкрутства. Так, Шеремет А. Д. під банкрутством суб'єкта господарювання розуміє його нездатність фінансувати поточну операційну діяльність і погасити термінові зобов'язання. Банкрутство є наслідком розбалансованості економічного механізму відтворення капіталу суб'єкта господарювання, результатом його неефективної цінової, інвестиційної і фінансової політики [16, c. 158].

Білоліпецький Н. П. дає визначення банкрутства суб'єкту господарювання, як його крах, викликаний технічною або фізичною нездатністю суб'єкта господарювання погасити взяті на себе фінансові зобов'язання. Банкрутство суб'єкта господарювання — це стан, коли реальна ринкова вартість активів фірми нижче суми її зобов'язань[16, c. 158].

На думку Скворцова М. М., банкрутство означає фінансову неспроможність підприємства, що виявляється у перевищенні витрат на виробництво продукції над виторгом від її реалізації [16, c. 158].

Константінова А. В. зазначає, що поняття банкрутства характеризується різними його видами. Вона виділяє реальне, технічне, навмисне та фіктивне банкрутство та пояснює кожне з цих понять (Рис. 1.1) [16, c. 159].

Афанасьев Р. звертає увагу на необхідність законодавчо закріпити у господарському праві поняття «фіктивне банкрутство» та «навмисне банкрутство», адже застосовуються вони лише в кримінальному праві України [19, c. 205]. Стаття 156-3 Кримінального кодексу України «Фіктивне банкрутство» визначає його як свідомо неправдиву заяву громадянина-засновника або власника суб'єкта підприємницької діяльності, а також посадової особи — суб'єкта підприємницької діяльності, про фінансову неспроможність виконання вимог з боку кредиторів та зобов'язань перед бюджетом.

Рис. 1.1. Види банкрутства підприємства

Банкрутство завжди зачіпає інтереси багатьох осіб:

- підприємств кредиторів, які повинні встигнути заявити свої вимоги і претензії для того, щоб вони були враховані при погашенні боргів за рахунок майна банкрута;

- найманих працівників, з якими, у першу чергу, мають бути здійснені розрахунки, а також яким забезпечені певні гарантії при звільненні;

- підприємств, що можуть виступити в ролі санаторів і тому зацікавлені у створенні досконалого механізму банкрутства.

Банкрутство — складний процес, який може бути охарактеризований з різних боків: юридичного, управлінського, організаційного, фінансового, обліково-аналітичного тощо. Процедура банкрутства є кінцевою стадією невдалого функціонування підприємства, якій, зазвичай, передують стадії нормальної ритмічної роботи і фінансових ускладнень.

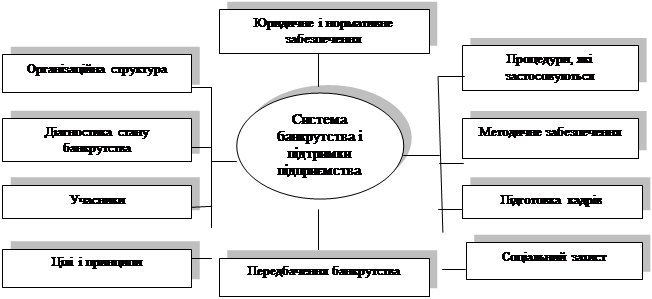

Ринкова економіка, яка протягом багатьох десятиліть і століть є основою розвитку західних країн, розробила визначену систему контролю, діагностики і по можливості захисту підприємств від повного краху, або систему банкрутства і підтримки підприємства (Рис. 1.2) [16, c. 160].

Рис. 1.2. Система банкрутства підприємств

Універсальність цієї системи робить її придатною для застосування в Україні, однак слід враховувати особливості національної економічної політики та існуючий у ринковій економіці західних країн механізм захисту підприємств і запобігання їх від банкрутства.

Система банкрутства включає в себе низку логічних, причинно-наслідкових, організаційних і методичних процедур, які забезпечуються державними органами влади. Мета створення і приведення в дію системи банкрутства в Україні — необхідність структурної перебудови господарства держави відповідно до ринкового попиту населення за умови досягнення прибуткової діяльності основних структур, які виробляють товари і послуги.

Як свідчить світова практика, досягнення цієї мети відбувається при дотриманні основних принципів системи банкрутства (Рис. 1.3) [16, c. 161].

Рис 1.3. Принципи створення та приведення в дію системи банкрутства

Особливої уваги потребує детальне вивчення причин виникнення банкрутства. Це, в свою чергу, допомогло б у розробці конкретних шляхів недопущення банкрутства, що є вкрай необхідним, особливо в сучасних умовах. Особливої уваги потребує детальне вивчення причин виникнення банкрутства. Це, в свою чергу, допомогло б у розробці конкретних шляхів недопущення банкрутства, що є вкрай необхідним, особливо в сучасних умовах.

1.2 Причини та фактори виникнення фінансової кризи підприємства

Загрозу неплатоспроможності та банкрутства підприємства на практиці пов'язують із фінансовою кризою, під якою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини. Розрізняють три фази фінансової кризи:

фаза, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

Фактори, які можуть зумовити фінансову кризу на підприємстві доцільно поділити на зовнішні та внутрішні (Рис.1.4) [16, c. 163].

Рис. 1.4. Фактори зовнішнього та внутрішнього середовища, що зумовлюють фінансову кризу на підприємстві

До зовнішніх чинників, які призводять до банкрутства підприємства відносять:

- економічні причини — спад виробництва, збільшення кількості збиткових підприємств, зростання дебіторської і кредиторської заборгованості, неплатоспроможність підприємств-партнерів тощо;

- політичні причини— політична нестабільність держави, недосконалість законодавства, високий рівень податків тощо;

- демографічні причини— структура населення, рівень добробуту та інші фактори, що визначають розмір і структуру споживання, платоспроможний попит населення тощо;

- інші причини — загальний рівень культури (виробництва, поживання), посилення міжнародної конкуренції, банкрутство боржників підприємства, загальний розвиток науки і техніки, рівень технологій тощо.

Внутрішніми причинами виникнення банкрутства підприємства можуть бути:

дефіцит власних оборотних активів, недосконалість механізму ціноутворення;

бездіяльність юридичних служб підприємства;

відсутність контролю за договірними відносинами;

значна питома вага непродуктивних втрат;

зростання дебіторської та кредиторської заборгованості;

неефективне використання ресурсів, збільшення витрат;

перевищення темпів росту витрат над темпами росту виручки від реалізації;

збиткова діяльність підприємства;

відсутність на підприємстві заздалегідь визначеної стратегії;

недосконалість організаційної структури;

втрата ринків збуту продукції з причин незадовільної якості рівня маркетингу;

недосконала технологія виробництва;

втрата культури виробництва і культури підприємства, яка включає професійно-кваліфікаційний склад персоналу, технічний рівень виробництва, соціально-психологічну атмосферу управлінського персоналу і всього колективу, його зацікавленість в ефективній роботі.

Під дією названих причин та факторів, які взаємопов'язані, може відбутися розлад організаційного, економічного і виробничого механізмів функціонування підприємства, з'являються симптоми банкрутства (Рис.1.5.) [13, c. 420].

Рис. 1.5. Розвиток симптомів банкрутства

Аналізуючи праці Іванова Г. П. [16, c. 166], можна зробити більш детальну класифікацію причин виникнення банкрутства підприємств (Табл. 1.1.). Наведена класифікація враховує не тільки всі напрямки виникнення причин банкрутства в сучасних умовах, а й сприяє їх акумуляції з метою усунення або впливу на них.

Таблиця 1.1.

Класифікація причин виникнення банкрутства

| Класифікаційна ознака

|

Причини банкрутства

|

| За формою виникнення причин

|

- зовнішні

- внутрішні

|

| За природою їх виникнення

|

- кібернетичні на макро- і макрорівнях

- культурно-етичні

- випадкові

- кримінальні

|

| За особами, які сприяють виникненню причин банкрутства

|

- боржник

- ділові партнери

- треті особи

|

| За характером виникнення причин, та джерелами заподіяння збитку

|

- власні дії боржника

- дії третіх осіб

- природні катаклізми та стихійні лиха, виробничі аварії

|

| За часом дії причин

|

- короткочасні

- тривалої дії

|

| За можливістю впливу підприємства на причини виникнення банкрутства

|

- причини, що усуваються самим підприємством

- причини, що усуваються важко

- причини, що не усуваються

|

| За можливістю діагностування та прогнозування причин банкрутства

|

- діагностовані

- прогнозовані

- причини, що не підлягають прогнозуванню

|

У цілому, всі названі причини кризи досить тісно взаємопов'язані та створюють складний комплекс причинно-наслідкових зв'язків. Досліджуючи діяльність того чи іншого підприємства, той чи інший випадок фінансової кризи, можна виділити певні специфічні причини фінансової неспроможності, але всі вони, як правило, зводяться до вище перелічених.

Типовими наслідками впливу вказаних причин та факторів на фінансово-господарський стан підприємства є: втрата клієнтів та покупців готової продукції; зменшення кількості замовлень та контрактів з продажу продукції, неритмічність виробництва, неповне завантаження потужностей; підвищення собівартості продукції та різке зниження продуктивності праці; збільшення розміру неліквідних оборотних активів та наявність понаднормових запасів; виникнення внутрішньовиробничих конфліктів та підвищення плинності кадрів; підвищення тиску на ціни; суттєве зменшення обсягів реалізації та, як наслідок, недоодержання виручки від реалізації продукції.

Таблиця 1.2.

Фактори, що зумовлюють різні види криз

| Стратегічна криза

|

Криза прибутковості

|

Криза ліквідності

|

| - неправильний вибір місця розташування підприємства

- неефективна політика збуту та асортиментна політика

- недосконале планування та прогнозування

- помилкова політика диверсифікації

- неефективний апарат управління

- дефіцити в організаційній структурі

- відсутність стратегічної програми

- зайва матеріально-технічна база

- відсутність або недієздатність системи контролінгу;

- форс-мажорні обставини

|

- несприятливе співвідношення цін та собівартості

-невиправдане завищення цін

- ризиковані великі проекти

- зростання собівартості за стабільних цін

- зменшення обороту від реалізації товарів

- збитковість окремих структурних підрозділів

- придбання збиткових підприємств

- значні запаси товарів на складі

- високі витрати на персонал

- високі процентні ставки

- неефективна маркетингова політика

- форс-мажорні обставини

|

- невраховані вимоги золотого правила фінансування

- незадовільна структура капіталу

- відсутність або незначний рівень резервного капіталу

- незадовільна робота з дебіторами

- надання незабезпечених товарних кредитів

- великий обсяг капіталовкладень із тривалим строком окупності

- великі обсяги низьколіквідних оборотних активів

- зниження кредито-спроможності підприємства

- високий рівень кредиторської заборгованості - форс-мажорні обставини

|

Другим параметром фінансової кризи є її вид. Розрізняють три види кризи:

- стратегічна криза (коли на підприємстві зруйновано виробничий потенціал і відсутні довгострокові фактори успіху);

- криза прибутковості (систематична збитковість діяльності зменшує власний капітал, і це призводить до незадовільної структури балансу);

- криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Основні фактори, які зумовлюють кожний із наведених видів кризи, подані в таблиці 1.2.

Між окремими видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричиняє кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності.

Ідентифікація фази фінансової кризи є необхідною передумовою правильної та своєчасної реакції на неї. Проте керівники більшості вітчизняних підприємств не змогли своєчасно адаптуватися до нових умов господарювання, за браком належної кваліфікації або навіть зумисне довели свої підприємства до межі банкрутства [13, c. 340].

Отже, банкрутство підприємств — це наслідок глибокої фінансової кризи, система заходів щодо управління якою не дала позитивних результатів.

2. ЗАСТОСУВАННЯ РІЗНИХ МЕТОДИЧНИХ ПІДХОДІВ ПРИ ДІАГНОСТИЦІ БАНКРУТСТВА ЗАТ «КРИМВТОРМЕТ»

Діагностика кризи розвитку підприємства — це система ретроспективного, оперативного і перспективного цільового аналізу, спрямованого на виявлення ознак кризового стану підприємства, оцінку загрози його банкрутства та (або) подолання кризи. Діагностика кризи визнається одним з необхідних етапів процесу антикризового управління, оскільки саме її результати дають змогу визначити ступінь розвитку кризи, її масштаби, реальність та очікуваний час виникнення ситуації банкрутства, обґрунтувати заходи, необхідні для її подолання, оцінити можливості підприємства щодо подолання кризи та прогнозування наслідків подальшого розвитку ситуації.

Фундаментальна діагностика банкрутства підприємств характеризує систему оцінки параметрів кризового фінансового розвитку підприємства, яка здійснюється на основі методів факторного аналізу та прогнозування.

Основними цілями фундаментальної діагностики банкрутствам:

поглиблення результатів оцінки кризових параметрів фінансового розвитку підприємства, отриманих у процесі експрес-діагностики банкрутства;

підтвердження отриманої попередньої оцінки масштабів кризового фінансового стану підприємства;

прогнозування розвитку окремих факторів, що спричиняють загрозу банкрутства підприємства, та їхніх негативних наслідків;

оцінка та прогнозування здатності підприємства до нейтралізації загрози банкрутства за рахунок внутрішнього фінансового потенціалу.

В процесі здійснення фундаментального аналізу використовуються наступні методи:

алгоритм інтегральної оцінки загрози банкрутства підприємства, що ґрунтується на використанні закордонних методик прогнозування ймовірності банкрутства;

кореляційний аналіз. Цей метод використовується для визначення ступеня впливу окремих факторів на характер кризового фінансового; розвитку підприємства. Кількісно ступінь цього впливу може бути виміряний за допомогою одно- або багатофакторних моделей кореляції. За результатами такої оцінки проводиться упорядкування окремих факторів за ступенем їхнього негативного впливу на фінансовий розвиток підприємства;

СВОТ-аналіз (SWOT-analysis).

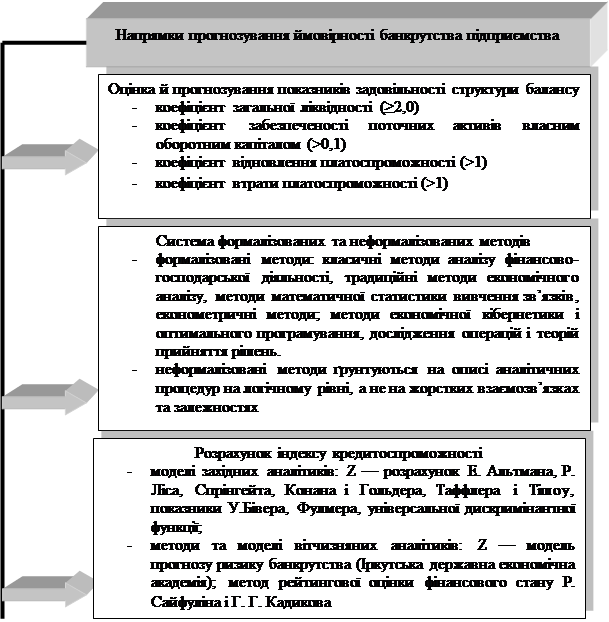

Рис. 2.1. Напрями прогнозування ймовірності банкрутства

Розрізняють, три основні напрямки прогнозування ймовірності банкрутства підприємства (рис. 2.1) [16, c. 166-167].

У той же час, методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у закордонній практиці, можна поділити на два напрямки: розрахунок індексу платоспроможності та використання системи формалізованих та неформалізованих критеріїв.

2.1 Методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у закордонній практиці

Важливе значення при виборі підходу відведено економіко-математичному моделюванню і методу експертних оцінок. Економіко-математичне моделювання дозволяє з певним ступенем ймовірності визначити динаміку показників у залежності від зміни факторів, що впливають на розвиток фінансових процесів у майбутньому.

Найбільш широке застосування серед методів прогнозування банкрутства отримала багатофакторна Z-модель (індекс) Альтмана, розроблена Едвардом Альтманом в 1968 році і наведена у додатку 1.

З метою визначення доцільності використання в умовах української економіки закордонних методик прогнозування банкрутства підприємств проведемо діагностику банкрутства підприємства ЗАТ «Кримвтормет».

Сіферопольське закрите акціонерне товариство «Кримвтормет» створене 22.08.1996 року. Статутний фонд підприємства становить 5160710 грн. з загальною кількістю акціонерів – 1000 осіб, кількість працівників становить 459 чол. Основне виробництво підприємства складають:

оброблення металевих відходів та брухту чорних металів;

оброблення брухту та відходів кольорових металів;

виробництво металевих деталей для столярних та теслярських виробів.

Майно Товариства складається з основних засобів та обігових коштів, а також цінностей, вартість яких відображена в балансі. ЗАТ «Кримвтормет» має самостійний баланс (додатки В, Е, Л), поточний та валютний рахунки в установах банку, печатку зі своєю назвою, фірмову марку та торговий знак. Щорічно підприємство складає «Звіт про фінансові результати» (додатки Г, Ж, М), «Звіт про рух грошових коштів» (додатки Д, К, Н), «Звіт про власний капітал» [29, 30, 31].

У таблиці 2.1. представлені результати розрахунку індексу кредитоспроможності підприємства за п’ятифакторною моделлю Альтмана за 2005-2007роки [14, c. 68].

Таблиця 2.1.

Прогнозування ймовірності банкрутства підприємства за п’ятифакторною моделлю Альтмана (станом на кінець року)

| Показники

|

Методика розрахунку

|

Характеристика показника

|

2005 рік

|

2006 рік

|

2007 рік

|

| Частка власних оборотних коштів в активах (X1

)

|

Власний оборотний капітал / Загальна вартість активів

|

Характеризує структуру капіталу

|

0,246

|

0,294

|

0,177

|

| Рентабельність активів розрахована з використанням нерозподіленого прибутку (X2

)

|

Нерозподілений прибуток (непокритий збиток) / Загальна вартість активів

|

Відображує рівень чистої прибутковості виробництва

|

-0,038

|

- 0,226

|

-0,349

|

| Рентабельність активів розрахована з використанням чистого прибутку (ХЗ

)

|

Фінансовий результат від звичайної діяльності до оподаткування / Загальна вартість активів

|

Характеризує прибутковість основного та оборотного капіталу

|

0,065

|

- 0,191

|

-0,159

|

| Коефіцієнт покриття поточних зобов'язань власним капіталом (Х4

)

|

Власний капітал (ринкова вартість) / Поточні зобов'язання

|

Показує, скільки одиниць позичкових грошових засобів припадає на кожну одиницю власних грошових засобів

|

1,756

|

1,65

|

0,623

|

| Коефіцієнт трансформації (Х5

)

|

Чиста виручка / Загальна вартість активів

|

Відбиває дохідність суб’єкта господарювання

|

2,734

|

2,524

|

1,435

|

| Z -показник

|

1,2X1

+ 1,4X2

+ + 3,3X3

+ +0,6X4

+1,0X5

|

4,24

|

2,93

|

1,01

|

| Ймовірність банкрутства

|

дуже низька

|

дуже низька

|

дуже висока

|

Здобуті в процесі розрахунків значення Z-показника можна інтерпретувати так:

Z<1,8 – ймовірність банкрутства дуже висока;

1,8<Z <2,7 – ймовірність банкрутства дуже висока;

2,7<Z <2,9 – банкрутство можливе;

Z>3 – ймовірність банкрутства дуже низька.

Результати проведених розрахунків за п’ятифакторною моделлю Альтмана свідчать, що ймовірність банкрутства ЗАТ «Кримвтормет» у 2005-2006 рр. була дуже низькою, так як Z>3, але у 2007 році спостерігається тенденція до зменшення Z – показника, а, отже, до збільшення ймовірності банкрутства. У 2007 році ЗАТ «Кримвтормет» має дуже високу ймовірність банкрутства, так як Z – показник приймає значення, нижче за критичне, і на кінець 2007 року складає 1,01. Дане зменшення Z - показника пов’язане:

зі збільшенням поточних зобов’язань у підприємства,

із значним зменшенням фінансового результату від звичайної діяльності. У 2006 – 2007 рр. підприємство мало збитки;

зі зменшенням власного капіталу. У 2007році власний капітал ЗАТ «Кримвтормет» зменшився на 49,9% у порівнянні з 2005 р.;

зі зменшенням чистої виручки від реалізації продукції (товарів, робіт, послуг). У 2007 році чиста виручка від реалізації продукції зменшилась на 48,3% в порівнянні з 2005 роком.

Українські підприємства можуть застосовувати тест, який запропонований Е.Альтманом у 1983 році для підприємств, акції яких не котирувалися на біржі. Критичне значення Z = 1,23. Вона має наступний вигляд:

Z = 0,717Х1

+0,847Х2

+3,107Х3

+0,42Х4

+0,995Х5

(2.1.)

де: Х4

=балансова вартість власного капіталу / позиковий капітал

Якщо: Z < 1,23, то підприємству у найближчі 2-3 роки загрожує банкрутство;

Z > 1,23, то підприємство має стійкий фінансовий стан.

Широке застосування моделі Альтмана в зарубіжній практиці обумовлено наступними її позитивними якостями:

модель включає невелику кількість показників, що забезпечує низьку трудомісткість її використання при достатньо високій точності результатів;

передбачає інтегральну оцінку і дає можливість порівняння стану різних об’єктів;

інформація для розрахунку всіх показників доступна і міститься в основних формах звітності;

існує можливість не тільки прогнозування банкротства, але і оцінка зони ризику [10, c. 24-25].

Усе це робить модель Альтмана привабливим інструментом прогнозування банкрутства і пояснює неодноразові спроби вітчизняних вчених адаптувати її і використовувати для українських підприємств. При цьому, моделі вітчизняних науковців, у спробі адаптації моделі Альтмана, містять показники звітності схожі за значеннями з американськими показниками. Проте більшість авторів наводять моделі Альтмана з досить різними за вагомістю показниками, що обумовлено розходженнями в обліку окремих показників, впливом інфляції на їх формування, невідповідністю балансової та ринкової вартості окремих активів, та інших об'єктивних причин. Також, при використанні моделі Альтмана виникають труднощі, які пов’язані з тим, що Альтман не врахував галузеві особливості господарювання і різноманітність конкурентного середовища, в якому діють підприємства. Це робить проблемним адекватне використання Z - моделі для прогнозування банкрутства підприємств в Україні. Усе це робить модель Альтмана привабливим інструментом прогнозування банкрутства і пояснює неодноразові спроби вітчизняних вчених адаптувати її і використовувати для українських підприємств. При цьому, моделі вітчизняних науковців, у спробі адаптації моделі Альтмана, містять показники звітності схожі за значеннями з американськими показниками. Проте більшість авторів наводять моделі Альтмана з досить різними за вагомістю показниками, що обумовлено розходженнями в обліку окремих показників, впливом інфляції на їх формування, невідповідністю балансової та ринкової вартості окремих активів, та інших об'єктивних причин. Також, при використанні моделі Альтмана виникають труднощі, які пов’язані з тим, що Альтман не врахував галузеві особливості господарювання і різноманітність конкурентного середовища, в якому діють підприємства. Це робить проблемним адекватне використання Z - моделі для прогнозування банкрутства підприємств в Україні.

Ідеї Альтмана були продовжені Спрінгейтом,

який побудував модель на підставі дослідження впливу 19 фінансових показників (додаток А). Вважається, точність прогнозування банкрутства за цією моделлю становить 92 %, однак з часом цей показник зменшується. Якщо Z-показник за цією моделлю нижчий за 0,862, то підприємство є потенційним банкрутом [16, c. 170].

У таблиці 2.2. представлені результати розрахунку ймовірності банкрутства ЗАТ «Кримвтормет» за моделлю Спрінгейта за 2005-2007 роки.

Таблиця 2.2.

Прогнозування ймовірності банкрутства підприємства за моделлю Спрінгейта (станом на кінець року)

| Показники

|

Методика розрахунку

|

2005 рік

|

2006 рік

|

2007 рік

|

| 1

|

2

|

3

|

4

|

5

|

| А

|

робочий капітал / загальна вартість активів

|

0,246

|

0,144

|

0,021

|

| В

|

прибуток до сплати податків та процентів / загальна вартість активів

|

-0,048

|

-0,162

|

-0,115

|

| С

|

прибуток до сплати податків / короткострокові зобов’язання

|

0,065

|

-0,191

|

- 0,159

|

| D

|

обсяг продажу / загальна вартість активів

|

2,735

|

2,524

|

1,435

|

| Z-показник

|

Z = 1,03А + 3,07В + 0,66С + 0,4D

|

1,24

|

0,53

|

0,12

|

| Ймовірність банкрутства

|

низька

|

дуже висока

|

дуже висока

|

Таким чином, у результаті розрахунків за моделлю Спрінгейта, можна сказати, що ймовірність банкрутства ЗАТ «Кримвтормет» у 2005 році була дуже низькою, так як Z > 0,862, але у 2006-2007 рр. показник мав тенденцію до значного зниження і вже на 2007рік становив 0,12, що значно нижче нормативного значення. Це свідчить про те, що за цією моделлю ЗАТ «Кримвтормет» можна вважати потенційним банкрутом. Кризова ситуація на підприємстві склалася в результаті отримання підприємством за останні 2 роки збитків; значного зниження робочого капіталу; скорочення обсягу продаж майже в 2,5 рази.

Роман Ліс адаптував методику Альтмана для Великобританії, граничне значення Z дорівнює 0,037, нижче якого виникає висока загроза банкрутства підприємства (додаток А) [16, c. 170]. У таблиці 2.3. представлені результати розрахунку ймовірності банкрутства ЗАТ «Кримвтормет» за моделлю Ліса за 2005-2007 роки.

Таблиця 2.3.

Прогнозування ймовірності банкрутства підприємства за моделлю Ліса (станом на кінець року)

| Показники

|

Методика розрахунку

|

2005 рік

|

2006 рік

|

2007 рік

|

| А

|

оборотні активи / загальна вартість активів

|

0,608

|

0,615

|

0,697

|

| В

|

операційний прибуток / загальна вартість активів

|

-0,153

|

-0,136

|

-0,126

|

| С

|

нерозподілений прибуток / загальна вартість активів

|

-0,038

|

-0,226

|

-0,349

|

| D

|

власний капітал / позиковий капітал

|

1,756

|

1,122

|

0,479

|

| Z -показник

|

Z = 0,063А + 0,092В + 0,057С + 0,001D

|

0,024

|

0,014

|

0,012

|

| Ймовірність банкрутства

|

дуже висока

|

дуже висока

|

дуже висока

|

За результатами розрахунків, що представлені в таблиці 2.3. можна зробити висновок, що підприємство ЗАТ «Кримвтормет» за аналізуємий період має високу загрозу банкрутства, так як Z - показник має значення нижче оптимального (Z<0,037) та спостерігається постійне його зниження. Дана тенденція пов’язана з отриманням підприємством операційного збитку протягом 2005-2007 років, зменшення власного і збільшення позичкового капіталу та ін.

З метою діагностики банкрутства підприємства доцільно використовувати і показник діагностики платоспроможності Конана і Гольдера (додаток А).

Ймовірність затримки платежів для різних значень Z-показника за цією моделлю становить (таблиця 2.4). Результати діагностики банкрутства ЗАТ «Кримвтормет» за моделлю Конана і Гольдера представлені в таблиці 2.5 [27, c. 89].

Таблиця 2.4.

Значення Z-показника за моделлю Конана і Гольдера

| Значення Z

|

+0,21

|

+0,48

|

+0,002

|

-0,026

|

-0,068

|

-0,087

|

-0,107

|

-0,131

|

-0,164

|

| Ймовірність затримки платежів

|

100

|

90

|

80

|

70

|

50

|

40

|

30

|

20

|

10

|

Таблиця 2.5.

Діагностика платоспроможності за моделлю Конана і Гольдера

| Показники

|

Методика розрахунку

|

2005 рік

|

2006 рік

|

2007 рік

|

| К1

|

дебіторська заборгованість +грошові кошти/валюта балансу

|

0,365

|

0,373

|

0,515

|

| К2

|

постійний капітал / валюта балансу

|

0,637

|

0,529

|

0,324

|

| К3

|

фінансові витрати / виручка від реалізації

|

0,0055

|

0,0098

|

0,026

|

| К4

|

витрати на персонал / додана вартість

|

0,298

|

0,309

|

0,317

|

| К5

|

валовий прибуток / позиковий капітал

|

1,11

|

0,561

|

0,091

|

| Z -показник

|

Z = 0,16К1

– 0,22К2

+ 0,87К3

+ + 0,10К4

– 0,24К5

|

-0,31

|

-0,15

|

0,044

|

| Ймовірність банкрутства

|

дуже висока

|

дуже висока

|

дуже висока

|

Таким чином, зіставивши результати таблиці 2.5, отримані при оцінці ймовірності втрати платоспроможності за моделлю Конана і Гольдера, із значеннями показника Z, представлених в таблиці 2.4., можна зробити висновок, що у 2004 році ЗАТ «Кримвтормет» мало дуже низький рівень ймовірності затримки платежів (Z>-0,164), у 2006 році її рівень становить 10-20%. За рахунок постійного зменшення обсягу грошових коштів в іноземній валюті, дебіторської заборгованості, виручки від реалізації, власного капіталу і збільшення кредиторської заборгованості у 2007 році ймовірність затримки платежів ЗАТ «Кримвтормет» перед іншими підприємствами досягло рівня 80-70%, що вказує на незадовільний фінансовий стан підприємства.

Британські вчені Таффлер і Тішоу запропонували в 1977 році чотирьох факторну модель, яка надає точну картину фінансового стану корпорації (додаток А). Критичне значення Z-показника за цією моделлю — 0,25. Якщо величина Z — рахунку більша 0,3, то це говорить про те, що у фірми непогані довгострокові перспективи, а якщо менше 0,2, то банкрутство більш ніж ймовірне [27, c. 87]. Оцінка ймовірності банкрутства за цією моделлю представлена в таблиці 2.6.

Таблиця 2.6.

Оцінка ймовірності банкрутства підприємства за моделлю Таффлера (станом на кінець року)

| Показники

|

Методика розрахунку

|

2005 рік

|

2006 рік

|

2007 рік

|

| А

|

операційний прибуток / короткострокові зобов’язання

|

-0,421

|

-0,425

|

-0,242

|

| В

|

оборотні активи / загальна сума зобов’язань

|

1,68

|

1,31

|

1,03

|

| С

|

короткострокові зобов’язання / загальна вартість активів

|

0,363

|

0,320

|

0,519

|

| D

|

виручка від реалізації / загальна вартість активів

|

2,735

|

2,524

|

1,435

|

| Z -показник

|

Z = 0,53А + 0,13В + 0,18С + 0,16D

|

0,49

|

0,41

|

0,30

|

Отримані результати в таблиці 2.6. свідчать про те, що взагалі, ЗАТ «Кримвтормет» має непогані довгострокові перспективи, але як видно з таблиці, то показник Z у 2007 році зменшився на 38,7% порівняно з 2004 роком, що говорить про погіршення фінансового стану підприємства і виникнення у майбутньому ймовірності банкрутства. Також слід зазначити, що дана модель розрахунку ймовірності банкрутства розрахована для корпорацій, тому застосування її на даному підприємства може дати неточні кінцеві результати.

Фінансовим аналітиком Уільямом Бівером була запропонована інша система показників для оцінки фінансового стану з метою діагностики банкрутства, для чого він рекомендував дослідити тренди показників [27, c. 89]. Система показників Бівера представлена в таблиці 2.7. Розрахунки значень коефіцієнтів за системою Бівера на досліджуваному підприємстві представлено в таблиці 2.8.

Таблиця 2.7. Система показників Бівера

| Показники

|

Алгоритм розрахунку

|

Рекомендовані значення показників

|

| Група І — стійкий фінансовий стан

|

Група II — за 5 років до банкрутства

|

Група ІІІ — за рік до банкрутства

|

| Коефіцієнт Бівера

|

ряд. (220 + 260) ф. № 2 / ряд. (430 + 480 + 620 + 630) ф. № 1

|

0,4-0,45

|

0,17

|

-0,15

|

| Коефіцієнт загальної ліквідності

|

ряд. (260 + 270 до 1 р.) ф. № 1 / ряд.(620 + 430 до 1 р. + 630 до 1 р.) ф.№1

|

≤3,2

|

≤2,0

|

≤1,0

|

| Рентабельність капіталу за чистим прибутком

|

[(ряд 220 ф. № 2) / ряд. 640 ф. № 1] *

* 100

|

6-8

|

4

|

-22

|

| Коефіцієнт концентрації позикового капіталу

|

ряд. (430 + 480 + 620 + 630) ф. № 1/

ряд. 640 ф. № 1

|

≤0,37

|

≤0,50

|

≤0,80

|

| Коефіцієнт покриття активів власним оборотним капіталом

|

ряд. (260 + 270 до 1 р. - 430 до 1 р. –

- 620 - 630 до 1 р.) ф. № 1/ ряд 280 ф. № 1

|

0,4

|

≤0,30

|

≈0,06

|

Таблиця 2.8.

Прогнозування ймовірності банкрутства ЗАТ «Кримвтормет» за системою Бівера (станом на кінець року)

| Показники

|

2005рік

|

2006рік

|

2007рік

|

Характеристика показників

|

| 2005рік

|

2006рік

|

2007рік

|

| Коефіцієнт Бівера

|

0,518

|

-0,283

|

-0,171

|

I

|

III

|

III

|

| Коефіцієнт загальної ліквідності

|

1,678

|

1,921

|

1,341

|

II

|

II

|

II

|

| Рентабельність капіталу за чистим прибутком

|

6,7

|

-0,193

|

-0,160

|

I

|

III

|

III

|

| Коефіцієнт концентрації позикового капіталу

|

0,361

|

0,471

|

0,676

|

I

|

II

|

III

|

| Коефіцієнт покриття активів власним оборотним капіталом

|

0,246

|

0,293

|

0,177

|

II

|

II

|

II

|

Розраховані показники ймовірності банкрутства за системою Бівера свідчать про те, що підприємство у 2005 році майже за всіма показниками відноситься до І групи, тобто має стійкий фінансовий стан і має невелику ймовірність банкрутства у майбутньому. Але значення показників протягом 2006-2007 років змінились і прийняли значення, нижче нормативних, що дозволяє віднести підприємство до ІІ-ІІІ групи. Тобто, існує реальна можливість, що суб’єкт дослідження стане банкрутом потягом 1-3років.

З використанням різних методик прогнозування банкрутства розраховано універсальну дискримінантну функцію (додаток А) [28, c. 36]. Розрахунки значень Z - показників за універсальною моделлю на ЗАТ «Кримвтормет» представлено в таблиці 2.9.

Таблиця 2.9.

Оцінка ймовірності банкрутства за універсальною дискримінантною моделлю

| Показники

|

Методика розрахунку

|

2005 рік

|

2006 рік

|

2007 рік

|

| 1

|

2

|

3

|

4

|

5

|

| Х1

|

cash-flow / зобов’язання

|

0,141

|

-0,137

|

-0,000051

|

| Х2

|

валюта балансу / зобов’язання

|

2,757

|

2,122

|

1,479

|

| Х3

|

чистий прибуток / валюта балансу

|

0,065

|

-0,193

|

-0,160

|

| Х4

|

чистий прибуток / виручка від реалізації

|

0,021

|

-0,066

|

-0,093

|

| Х5

|

запаси / виручка від реалізації

|

0,072

|

0,079

|

0,099

|

| Х6

|

виручка від реалізації / валюта балансу

|

3,059

|

2,936

|

1,722

|

| Z -показник

|

Z = 1,03Х1

+ 0,08Х2

+ 10Х3

+

+5Х4

+ 0,3Х5

+0,1Х6

|

1,45

|

-1,91

|

-1,74

|

| Ймовірність банкрутства

|

Порушена фінансова стійкість

|

Напів-банкрут

|

Напів-банкрут

|

Здобуті у таблиці 2.9. значення Z - показника можна інтерпретувати так:

Z>2 — підприємство вважається фінансово стійким, і тому йому не загрожує банкрутство;

1<Z<2 - фінансова рівновага (фінансова стійкість) підприємства порушена, але за умови переходу на антикризове управління банкрутство йому не загрожує;

0<Z<1 — підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів;

Z<0 — підприємство є напівбанкрутом.

По отриманим результатам, які представлені в таблиці 2.9., можна зробити висновок, що у 2005 році фінансова стійкість ЗАТ «Кримвтормет» порушена, але банкрутство йому не загрожує. Проте, аналізуючи підприємство за період 2006-2007рр. приходимо до висновку, що підприємство являється напівбанкрутом. Опираючись на універсальну дискримінантну функцію, та розрахунки, проведені на її основі, можна сказати, що причинами значного погіршення фінансового стану ЗАТ «Кримвтормет» є зменшення значення cash-flow, виручки від реалізації продукції, отримання підприємством чистих збитків і збільшення зобов’язань перед іншими підприємствами, а це, в свою чергу, свідчить про нездатність підприємства покривати свої борги.

Таким чином, критична оцінка домінуючих у закордонній теорії і практиці методичних підходів до оцінки ймовірності банкрутства дозволяє зробити висновки про те, що деякі з них суперечать один одному, адже при одночасному їх застосуванні можна отримати протилежні висновки стосовно ймовірності банкрутства певного підприємства.

Поряд із розрахунком індексів кредитоспроможності для аналітичних оцінок використовують також системи критеріїв, що являють собою різноманітні порівняльні, якісні методики оцінки ймовірності банкрутства, зокрема: методика В. В. Ковальова; метод Аргенті (А-рахунок);метод Скоуна.

В. В. Ковальов ґрунтуючись на розробках західних аудиторів та адаптуючи їх до вітчизняної специфіки ведення бізнесу, запропонував дворівневу систему показників (додаток Б).

До першої групи належать критерії і показники, несприятливі поточні значення яких або динаміка їх зміни, свідчать про можливі в майбутньому значні фінансові труднощі, у тому числі і банкрутство. До другої групи належать критерії і показники, несприятливі значення яких не дають підстави розглядати поточний фінансовий стан як критичний; поряд з тим вони вказують, що при певних умовах, обставинах або неприйнятті дійових заходів ситуація може різко погіршитися.

Досить цікаву та корисну точку зору на суб'єктивні критерії загрози банкрутства висловив Джон Аргенті [16, c. 172]. Систематизувавши інформацію про збанкрутілі компанії, він припустив, що процес, який призводить до банкрутства, є тривалим у часі, впродовж якого в діяльності компаній виявляються загальні ознаки, що можуть бути поділені на три групи, відповідно до трьох стадій процесу банкрутства:

- недоліки в діяльності;

- здійснені помилки;

- перші симптоми неплатоспроможності.

Кожна наступна стадія банкрутства є результатом розвитку попереднього рівня стадії: помилки виникають в результаті недоліків у діяльності, а симптоми виявляють накопичені помилки.

Метод Скоуна базується на відповідях на такі запитання:

- компанії менше п'яти років?

- компанія працює в циклічній галузі?

- короткострокові зобов'язання більше оборотних активів?

- співвідношення позикових і власних коштів більше 100 %?

- за останні чотири роки виручка збільшилася більше ніж на

- резерви негативні і за абсолютною величиною перевищують вартість статутного капіталу?

- компанія переїжджає або має намір переїхати?

- чи використовує компанія «творчий» бухгалтерський облік?

- чи не занадто сильно збільшилося співвідношення позикових і власних коштів за минулий рік?

- чи не змінила компанія останнім часом банк, аудиторів, директорів?

- чи не є голова ради директорів одночасно виконавчим директором?

- чи не перевищує сума короткострокового капіталу величину довгостро-кового?

- чи не є облік і звітність надмірно докладними або представленими в нестандартному форматі?

Якщо більше ніж на п'ять з цих запитань відповідь «так», то компанія переживає ускладнення. Якщо відповідь на більше ніж вісім запитань позитивна — фінансовий стан надто важкий [16, c. 173-175].

2.2 Методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у вітчизняній практиці

Державний підхід до діагностики банкрутства представлений Методичними рекомендаціями щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, розроблених Вищим арбітражним судом України. У відповідності з Методичними рекомендаціями встановлюється ступінь неплатоспроможності підприємства і момент відновлення платоспроможності. Останній момент особливо важливий, так як відповідно зі ст. 21 Закону санація вважається виконаною, якщо підприємство відновило свою платоспроможність. Методичними рекомендаціями визначено три види неплатоспроможності (або рівня платоспроможності):

- поточна;

- критична;

- надкритична.

Економічним показником ознак поточної платоспроможності (Пп

) при наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов'язань, що визначається за формулою:

ПП

= А040

+ А045

+ А220

+ А230

+ А240

- П620

(2.2.)

Де: А040

, А045

, А220

, А230

, А240

— відповідні рядки активу балансу,

П620

— підсумок 4 розділу пасиву балансу.

Якщо підприємство має позитивне значення ПП

, то воно вважається повністю платоспроможним. Від'ємне ж значення свідчить про наявність поточної неплатоспроможності. Якщо підприємство на початок або кінець кварталу, що аналізується, має позитивне значення ПП

воно не є боржником в розумінні Закону і, звичайно, не підпадає під його дію [19, c. 384].

ЗАТ «Кримвтормет» у 2005-2007 роках має такі значення показників платоспроможності:

ПП

2005

= 93,1 + 5,5 + 1384,2 – 8620,4 = -7137,6

ПП

2006

= 93,1 + 3 – 6865,9 = - 6769,8

ПП

2007

= 93,1 + 2,2 – 12154,6 = - 12059,3

Таким чином, отримані результати свідчать про наявність поточної неплатоспроможності на аналізованому підприємстві протягом 2005-2007 років, так як показник ПП

має від’ємне значення.

Для визначення критичної та/або надкритичної неплатоспро-можності розраховують коефіцієнт покриття (Кп

) і коефіцієнт забезпеченості власним капіталом (К3

):

Кп

= Оборотні активи / Поточні зобов'язання (2.3.)

К3

= (Власний капітал - Необоротні активи) / Оборотні активи (2.4.)

ЗАТ «Кримвтормет» у 2005-2007 роках має такі значення коефіцієнту покриття і коефіцієнту забезпеченості власним капіталом:

Кп

2005

= 14469,2 / 8620,4 = 1,67

Кп

2006

= 13184,2 / 6865,9 = 1,92

Кп

2007

= 16300,6 / 12154,6 = 1,34

Кз

2005

= (15139,5 – 9294,4) / 14469,2 = 0,4

Кз

2006

= (11331,2 – 8244,9) / 13184,2 = 0,23

Кз

2007

= (7582,8 - 7098) / 16300,6 = 0,029

Нормативне значення коефіцієнта Кп

встановлено в розмірі не менше 1,5; К3

— не менше 0,1.

Якщо на кінець кварталу коефіцієнт Кп

і К3

менше нормативного значення, то при наявності на початок і кінець аналізованого періоду, ознак поточної неплатоспроможності фінансовий стан підприємства визначається як критична неплатоспроможність (п.5 Методичних рекомендацій). Тому в цій ситуації є передумови до застосування санації. Але для того, щоб в якості відновлення платоспроможності застосувати санацію, необхідно, щоб один з коефіцієнтів (Кп

або К3

) на кінець кварталу перевищував нормативне значення або протягом періоду, який досліджується, відбувалося їх зростання (п.6 Методичних рекомендацій).

Таким чином, отримані значення коефіцієнтів покриття і забезпечення власним капіталом свідчать про те, що ЗАТ «Кримвтормет» у 2005-2006 роках не має критичної неплатоспроможності, так як Кп

>1,5 і К3

>0,1. А от у 2007 році аналізоване підприємство має значення даних показників нижче нормативного, що говорить про те, що фінансовий стан підприємства визначається як критична неплатоспроможність (Кп

2007

=1,34, Кз

2007

=0,029), а значить існує можливість відновлення платоспроможності.

Якщо за результатами року підприємство отримало збиток (бухгалтерський) і коефіцієнт покриття менше одиниці, то рівень неплатоспроможності такого підприємства буде розглядатися як надкритичний (п.7 Методичних рекомендацій). Наявність ознак надкритичної неплатоспроможності відповідає фінансовому стану боржника, коли він у відповідності з Законом повинен звернутись в місячний термін до господарського суду із заявою про порушення справи про банкрутство.

Відповідно до методичних рекомендацій платоспроможність боржника буде вважатися відновленою, якщо:

- буде забезпечене позитивне значення поточної ліквідності;

- коефіцієнт покриття перевищить нормативне значення при наявності тенденції до збільшення рентабельності.

Альтернативою методичним рекомендаціям Вищого арбітражного суду є Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій, розроблена Агентством з питань запобігання банкрутству підприємств та організацій, затверджена постановою Кабінету Міністрів України від 27 червня 1997 року. У методиці наведені дванадцять основних фінансово-економічних показників, що дозволяють спеціально створеній комісії встановити факт фінансової неспроможності підприємства і занести його до Реєстру неплатоспроможних підприємств і організацій, а саме: коефіцієнт забезпеченості власними коштами; коефіцієнт абсолютної ліквідності; коефіцієнт автономії; коефіцієнт фінансової стабільності; показник фінансового левериджу; робочий капітал; маневреності робочого капіталу; коефіцієнт оборотності оборотних засобів; час обороту оборотних засобів; коефіцієнт оборотності запасів; тривалість обороту запасів; фондовіддача. В методиці наведені нормативні значення перерахованих показників. Саме відповідність або невідповідність фактичних показників нормативним і дає підстави Агентству з питань запобігання банкрутству. Підприємств та організацій вносити або не вносити досліджуване підприємство у відповідний Реєстр.

У вітчизняній практиці фінансового аналізу для прогнозування ймовірності банкрутства використовуються також показники з Методичних положень по оцінці фінансового стану підприємства та встановленню незадовільної структури балансу, затверджених Розпорядженням Федерального управління про неспроможність (банкрутство) № 31-р від 12.08.1994, № 5б-р від 12.09.1994, № 67-р от 11.10.1994. Відповідно до них основою для прийняття рішення про банкрутство слугує оцінка структури балансу неплатоспроможних підприємств шляхом розрахунку коефіцієнту покриття, коефіцієнту забезпечення власними оборотними активами та коефіцієнту відновлення (втрати) платоспроможності [16, c. 177].

Коефіцієнт відновлення (втрати) платоспроможності визначається за формулою:

КВП

= [КПК

+ (ВП

/ Т) * (КПК

- КПП

)] / 2 (2.5.)

де КПК

— коефіцієнт покриття на кінець звітного періоду; де КПК

— коефіцієнт покриття на кінець звітного періоду;

КПП

— коефіцієнт покриття на початок звітного періоду;

ВП

— період відновлення (втрати) платоспроможності;

Т — тривалість звітного періоду в місяцях.

При розрахунку коефіцієнта відновлення платоспроможності «ВП

» приймається за 6 місяців, а при розрахунку коефіцієнта втрати платоспроможності — за 3 місяці.

Коефіцієнт відновлення платоспроможності обчислюють за умови, що один із коефіцієнтів — покриття або забезпеченості власними оборотними активами, має значення нижче за оптимальне (перший — < 2, другий — < 0,1).

Коефіцієнт втрати платоспроможності визначають якщо значення обох вказаних коефіцієнтів нижчі за оптимальні.

Якщо коефіцієнт відновлення платоспроможності:

- >1, то підприємство має реальні шанси поновити свою платоспроможність і може бути прийняте рішення відкладання визнання структури балансу незадовільною, а підприємства — неплатоспроможним строком на 6 місяців;

- <1 — у підприємства немає реальної можливості поновити свою платоспроможність протягом 6 місяців.

Якщо коефіцієнт втрати платоспроможності:

- >1 — підприємство у найближчі три місяці має реальну можливість не втратити платоспроможність;

- <1 — у підприємства в найближчий час існує загроза втратити платоспроможність.

У 2005-2006 роках підприємство ЗАТ «Кримвтормет» має значення КП

< 2 і КЗ

>0,1, а значить для цього періоду коефіцієнт відновлення платоспроможності буде становити:

КВП

2005

= [1,67+ (6 / 12) * (1,67 – 1,32)] / 2 = 0,84

КВП

2006

= [1,92 + (6 / 12) * (1,92 – 1,67)] / 2 = 0,96

У 2007 році аналізоване підприємство має значення обох вказаних коефіцієнтів нижче оптимального, а значить розраховуємо показник втрати платоспроможності, який становить:

КВП

2007

= [1,34 + (3 / 12) * (1,34 – 1,92)] / 2 = 0,67

Таким чином, отримані результати розрахунків свідчать про те, що підприємство ЗАТ «Кримвтормет» немає реальної можливості поновити свою платоспроможність протягом 6 місяців, так як коефіцієнт відновлення платоспроможності менше 1, і, навпаки, у підприємства в найближчий час існує загроза втратити платоспроможність, а отже існує ймовірність його банкрутства.

Вченими Іркутської державної економічної академії запропонована чотирьох-факторна модель прогнозу ризику банкрутства (R-модель), яка має наступний вигляд [16, c. 178]:

R= 8,38*К1

+ К2

+0,054*К3

+0,63*К4

, (2.6.)

де К1

— оборотний капітал/актив;

К2

— чистий прибуток/власний капіталу;

К3

— виручка від реалізації/активи;

К4

— чистий прибуток/інтегральні витрати.

Результати розрахунку показників R-моделі зведені в табл. 2.10.

Таблиця 2.10.

Ймовірність прогнозу ризику банкрутства за R-моделлю

| Показники

|

2005 рік

|

2006 рік

|

2007 рік

|

| К1

|

0,246

|

0,293

|

0,177

|

| К2

|

0,102

|

- 0,365

|

- 0,494

|

| К3

|

2,734

|

2,524

|

1,435

|

| К4

|

0,023

|

- 0,075

|

- 0,114

|

| R -показник

|

2,33

|

2,18

|

0,99

|

| Ймовірність банкрутства

|

мінімальна

|

мінімальна

|

мінімальна

|

Ймовірність банкрутства підприємства у відповідності зі значенням моделі R визначається за допомогою розробленої шкали граничних значень (таблиця 2.11.).

Таблиця 2.11.

Загальна оцінка ймовірності банкрутства підприємства за R моделлю

| Значення R (коефіцієнту ймовірності банкрутства)

|

Ймовірність банкрутства, %

|

| Менше 0

|

Максимальна (90—100)

|

| 0—0,18

|

Висока (60—80)

|

| 0,18—0,32

|

Середня (35—50)

|

| 0,32—0,42

|

Низька (15—20)

|

| Більше 0,42

|

Мінімальна (до 10)

|

За результатами, отриманими в таблиці 2.11. ймовірність банкрутства ЗАТ «Кримвтормет» мінімальна, а саме до 10%. Але аналітики вважають, що дана модель не може застосовуватися для українських підприємств і основними причинами цього факту є відсутність даних по деяких статтях балансу підприємств, а саме:

- підприємство має ці дані, але приховує їх;

- підприємство не має цих даних (вони кількісно не підраховані);

- підприємство просто не здійснювало цих операцій.

Р. С. Сайфулін і Г. Г. Кадиков запропонували використати для оцінки фінансового стану підприємства рейтингове число:

R = 2Ко

+ 0,1Кпл

+ 0,08Кі

+ 0,45Км

+ Кпр

, (2.7.)

де Ко

— коефіцієнт забезпеченості власним капіталом;

Кпл

— коефіцієнт поточної ліквідності;

Кі

— інтенсивність обігу капіталу, що авансується, яка характеризує обсяг реалізованої продукції, що припадає на одну грошову одиницю коштів, вкладених в діяльність підприємства;

Км

— коефіцієнт менеджменту, характеризується відношенням прибутку від реалізації до виручки від реалізації;

Кпр

— рентабельність власного капіталу (відношення прибутку до власного капіталу).

Якщо рейтингове число R для підприємства має значення:

- більше 1, то підприємство знаходиться у задовільному стані;

- менше за 1, то це характеризує стан підприємства як незадовільний [16, c. 179].

Результати розрахунків за моделлю Р.С. Сайфуліна і Г.Г.Кадикова зведені в табл. 2.12.

Таблиця 2.12.

Оцінка ймовірності банкрутства ЗАТ «Кримвтормет» за моделлю Р.С. Сайфуліна і Г.Г. Кадикова

| Показники

|

2005 рік

|

2006 рік

|

2007 рік

|

| Ко

|

0,4

|

0,23

|

0,029

|

| Кпл

|

1,67

|

1,92

|

1,34

|

| Кі

|

4,29

|

3,71

|

2,99

|

| Км

|

0,147

|

0,105

|

0,043

|

| Кпр

|

0,102

|

- 0,365

|

- 0,494

|

| R -показник

|

1,47

|

0,63

|

- 0,04

|

| Ймовірність банкрутства

|

мінімальна

|

висока

|

висока

|

По результатам розрахунку, які представлені в таблиці 2.12. можна сказати, що підприємство ЗАТ «Кримвтормет» у 2005 році має задовільний стан, так як R>1, а от вже за 2006-2007 рр. цей показник значно зменшився. У 2007 році R-показник спав на 102,7 % у порівнянні з 2005 роком у результаті значного зменшення коефіцієнту забезпеченості власним капіталом, виручки від реалізації та валового прибутку, власного капіталу і збільшення довгострокових зобов’язань.

Рейтингова оцінка фінансового стану може застосовуватися з метою класифікації підприємств за рівнем ризику, взаємовідносин з ними банків, інвестиційних компаній, партнерів. Діагностика неспроможності на базі рейтингового числа, однак, не дозволяє оцінити причини потрапляння підприємства «в зону неплатоспроможності».

Вагомий внесок у розвиток цього напрямку фінансового аналізу зроблений Терещенко О.О., яким було обґрунтовано новий методологічний підхід до діагностики банкрутства вітчизняних підприємств, в основу якого покладено мультиваріантний дискримінантний аналіз. Суттєвою перевагою зазначеного переходу є врахування галузевих особливостей об’єктів дослідження при побудові дискримінант них моделей діагностики банкротства (таблиця 2.13.)

Здобуті у таблиці 2.13. значення Z - показника можна інтерпретувати так:

Z>2 — підприємство вважається фінансово стійким, і тому йому не загрожує банкрутство;

1<Z<2 - фінансова рівновага (фінансова стійкість) підприємства порушена, але за умови переходу на антикризове управління банкрутство йому не загрожує;

0<Z<1 — підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів;

Z<0 — підприємство є напівбанкрутом [16, c. 182-183].

Таблиця 2.13.

Дискримінантні моделі діагностики банкрутства

| Групи видів економічної діяльності

|

Дискримінанта модель

|

| Сільське господарство

|

Z=0,105Х1

+1,567Х2

+0,301Х3

+1,375Х4

+1,689Х8

+ +0,168Х9

-0,260

|

| Харчова промисловість

|

Z=0,261Х1

+1,272Х2

+0,13Х3

+0,486Х4

+0,639Х9

+ +0,221Х10

-1,433

|

| Інші галузі обробної промисловості

|

Z=0,139Х1

+1,535Х2

+0,486Х3

+1,459Х4

+0,265Х9

+ +0,159Х10

-1,757

|

| Добувна промисловість, металургія, машинобудування, виробництво електроенергії, газу, води

|

Z=0,213Х1

+2,208Х2

+0,67Х3

+1,13Х4

+1,48Х5

+ +0,515Х8

+0,467Х10

-2,599

|

| Будівництво

|

Z=0,333Х1

+1,458Х2

+0,395Х4

+1,407Х5

+0,040Х6

+ +0,41Х10

-2,325

|

| Оптова та роздрібна торгівля, готелі та ресторани

|

Z=0,268Х1

+1,773Х2

+1,478Х4

+0,775Х5

+0,028Х6

+ +0,097Х9

+ 0,177Х10

– 2,026

|

| Транспорт

|

Z=0,145Х1

+1,481Х2

+1,007Х4

+0,048Х6

+ 0,146Х10

– -1,779

|

| Інші види діяльності

|

Z=0,306Х1

+0,331Х2

+1,309Х4

+0,050Х6

+ +0,363Х9

+0,258Х10

–1,387

|

| де Х1

— коефіцієнт покриття (поточні активи/поточні зобов'язання)

|

| Х2

— коефіцієнт фінансової незалежності (власний капітал/валюту балансу)

|

| Х3

—коефіцієнт оборотності капіталу(чиста виручка від реалізації/валюта балансу)

Х4

— коефіцієнт рентабельності операційних продаж cash-flow 1 (cash-flow 1 /(чиста виручка від реалізації + інші операційні доходи))

|

| Х5

— коефіцієнт рентабельності активів по cash-flow 2 (cash-flow 2/валюта балансу)

|

| Х6

— коефіцієнт оборотності позичкового капіталу (чиста виручка від реалізації/позичковий капітал)

|

| Х7

- відношення cash-flow 1 до позичкового капіталу

|

| Х8

— рентабельність продажів (прибуток (збиток) до оподаткування/чиста виручка від реалізації)

|

| Х9

— рентабельність власного капіталу (прибуток (збиток) після оподаткування/власний капітал)

|

| Х10

— коефіцієнт оборотності оборотних активів (чиста виручка від реалізації/середні залишки оборотних активів)

|

Отже, і в зарубіжній, і у вітчизняній практиці вже існує багато методів визначення ймовірності настання банкрутства підприємства, як окремі показники, так і моделі факторів з ваговими коефіцієнтами. Проте факторні моделі, що пропонуються науковцями інших країн, не завжди придатні для використання в економічних умовах України, через надмірний податковий важіль; більший вплив на господарсько-фінансовий стан підприємств внутрішніх факторів, а ніж зовнішніх; відмінність в бухгалтерському обліку та звітності та ін.

2.3 Оцінка фінансового стану підприємства

Сутність фінансової стійкості підприємства визначається ефективним формуванням, розподілом і використанням фінансових ресурсів, а платоспроможність виступає її зовнішнім фактором. З метою деталізації аналізу фінансового становища доцільно розглянути багаторівневу схему покриття виробничих запасів і витрат. У ході виробничої діяльності на підприємстві йде постійне формування (поповнення) запасів товарно-матеріальних цінностей. Для цього використовуються як власні оборотні кошти, так і позикові. Аналізуючи або відповідність, або невідповідність коштів для формування запасів та затрат, визначають абсолютні показники фінансової стабільності. Для повного відображення різних видів джерел у формуванні запасів і витрат використовуються наступні показники.

Наявність власних оборотних коштів (Ес

):

Ес

= Дв

(р.380) – F(р.080) (2.8.)

де: Дв

– джерела власних коштів; F – необоротні активи.

2. Наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат (Ет

):

Ет

= Ес

+ КТ

= р.380 – р.080 + р.480 (2.9.)

де: КТ

– довгострокові зобов’язання.

3. Загальна величина основних джерел коштів для формування запасів і витрат (ЕΣ

):

ЕΣ

= Ет

+ Кt

= р.380 – р.080 + р.480 + р.500 (2.10.)

де: Кt

– короткострокові зобов’язання.

На основі цих трьох показників, що характеризують наявність джерел, які формують запаси й витрати для виробничої діяльності, розраховуються величини, що дають оцінку розміру джерел для покриття запасів і витрат.

1. Надлишок чи недолік власних оборотних коштів:

± Ес

= Ес

– Z (2.11.)

де: Z – величина запасі

2. Надлишок чи недолік власних оборотних і довгострокових позикових джерел формування запасів і витрат:

± Ет

= Ет

– Z (2.12.)

3. Надлишок чи недолік загальної величини основних джерел для формування запасів і витрат:

± ЕΣ

= ЕΣ

– Z (2.13.)

При визначенні типу фінансової стабільності варто використовувати показник:

S(Х) = {S1

(Х1

), S2

(Х2

), S3

(ХЗ

)}, (2.14.)

де: Х1

= ± Ес

, Х2

= ± Ет

Х3

= ± ЕΣ

Функція S(Х) визначається в такий спосіб:

1, якщо Х>0 1, якщо Х>0

S(Х)= (2.15.)

0, якщо Х<0

Виділяють чотири основних типи фінансової стійкості підприємства (таблиця 2.14.)

Таблиця 2.14.

Типи фінансової стійкості підприємства

| Тип фінансової стійкості

|

Тривимірний показник

|

Джерела покриття витрат

|

Характеристика

|

| 1

|

2

|

3

|

4

|

| Абсолютна фінансова стійкість

|

S(Х) = (1,1,1)

|

Власні оборотні кошти

|

Висока платоспроможність

|

| Нормальна фінансова стійкість

|

S(Х) = (0,1,1)

|

Власні оборотні кошти і довгострокові кредити

|

Нормальна платоспроможність, ефективне використання позикових коштів, висока прибутковість виробничої діяльності

|

| Нестійкий фінансовий стан

|

S(Х) = (0,0,1)

|

Власні оборотні кошти, довгострокові і короткострокові кредити

|

Порушення платоспроможності, необхідність залучення додаткових джерел – можливість поліпшення ситуації

|

| Кризовий фінансовий стан

|

S(Х) = (0,0,0)

|

----

|

Неплатоспроможність підприємства – грань банкрутства

|

Аналіз фінансової стійкості досліджуваного підприємства можна виконати за формою таблиці 2.15. і дати докладну характеристику отриманому типу фінансової стійкості [2, c. 89-92].

Таблиця 2.15.

Аналіз фінансової стійкості підприємства, тис. грн.

| Показники

|

2005рік

|

2006рік

|

2007рік

|

| Джерела власних коштів

|

15139,5

|

11331,2

|

7582,8

|

| Необоротні активи

|

9294,4

|

8244,9

|

7098

|

| Наявність власних оборотних коштів

|

5845,1

|

3086,3

|

484,8

|

| Довгострокові зобов’язання

|

--

|

3232

|

3661,2

|

| Наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат

|

5845,1

|

6318,3

|

4146

|

| Короткострокові зобов’язання

|

8620,4

|

6865,9

|

12154,6

|

| Загальна величина основних джерел коштів для формування запасів і витрат

|

14465,5

|

13184,2

|

16300,6

|

| Надлишок чи недолік власних оборотних коштів

|

559,9

|

-1860,9

|

-3521,2

|

| Надлишок чи недолік власних оборотних і довгострокових позикових джерел формування запасів і витрат

|

559,9

|

1371,1

|

140

|

| Надлишок чи недолік загальної величини основних джерел для формування запасів і витрат

|

9180,3

|

8237

|

12294,6

|

| Тривимірний показник

|

(1,1,1)

|

(0,1,1)

|

(0,1,1)

|

Таким чином, підприємство має абсолютну фінансову стійкість у 2005 році і нормальну фінансову стійкість у 2006-2007 рр.

Враховуючи велику різноманітність показників фінансової стійкості, відмінності в рівні їх критичних оцінок і виникаючі в зв'язку з цим складнощі стосовно оцінки ризику банкрутства, багато вітчизняних і зарубіжних економістів рекомендують проводити інтегральну бальну оцінку фінансової стійкості

Сутність цієї методики полягає в класифікації фінансової стійкості і рейтингу кожного показника, вираженого в балах. При цьому виділяється шість класів підприємств:

1 -й клас - підприємства з добрим запасом фінансової стійкості, що дозволяє бути впевненим у поверненні позикових засобів;

2-й клас - підприємства, що демонструють деякий ступінь ризику по заборгованості, але ще не розглядаються як ризикові;

3-й клас - проблемні підприємства. Тут навряд чи існує ризик втрати основних і оборотних засобів, але повне отримання процентів є сумнівним;

4-й клас - підприємства з високим ризиком банкрутства навіть після проведення заходів з фінансового оздоровлення. Кредитори ризикують втратити свої проценти і позиковий капітал;

5-й клас - підприємства дуже високого ризику, практично неплатоспроможні;

6-й клас - підприємства найвищого ризику [20, c. 288].

Згідно з цією методикою, фінансовий стан підприємства оцінюється за шістьма коефіцієнтами, а саме: коефіцієнт абсолютної ліквідності, коефіцієнт швидкої ліквідності, коефіцієнт поточної ліквідності, коефіцієнт фінансової незалежності, коефіцієнт забезпеченості власними оборотними засобами, коефіцієнт забезпеченості запасів власним капіталом [16, c. 162-165]. Групування підприємств за такими критеріями оцінки фінансового стану подано в таблиці 2.16.

Таблиця 2.16.

Групування підприємств за критеріями оцінки фінансового стану

| Показник

|

Границі класів згідно з критеріями (бал)

|

| 1 -й

|

2-й

|

3-й

|

4-й

|

5-й

|

6-й

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Коефіцієнт абсолютної ліквідності

|

більше 0,25 - 20

|

0,2-16

|

0,15-12

|

0,1-8

|

0,05-4

|

менше 0,05-0

|

| Коефіцієнт швидкої ліквідності

|

більше 1,0-18

|

0,9-15

|

0,8 - 12

|

0,7-9

|

0,6-6

|

менше 0,5-0

|

| Коефіцієнт поточної ліквідності

|

більше 2,0 -16,5

|

[1,9-1,7]-[15-12]

|

[1,6-1,4]-[10,5-7,5]

|

[1,3-1,1]-[6-3]

|

1,0-1,5

|

менше 1,0-0

|

| Коефіцієнт фінансової незалежності

|

більше 0.6-17

|

[0,59-0,54]-[15-12]

|

[0,53-0,43]-[11,4-7,4]

|

[0,42-0,41]-[6,6-1,8]

|

0,4-1

|

менше 0,4-0

|

| Коефіцієнт забезпеченості власними оборотними засобами

|

більше 0,5-15

|

0,4-12

|

0,3-9

|

0,2-6

|

0,1-3

|

менше 0,1-0

|

| Коефіцієнт забезпеченості запасів власним капіталом

|

більше 1,0-15

|

0,9-12

|

0,8-9

|

0,7-6

|

0,6-3

|

менше 0,5-0

|

| Мінімальне значення границі

|

100

|

85-64

|

63,9 - 56,9

|

41,6-28,3

|

18

|

-

|

Коефіцієнт поточної ліквідності (Кпл

) характеризує погашення поточних (короткострокових) зобов’язань за рахунок поточних активів.

Кпл

=(Оборотні активи + Витрати майбутніх періодів)/(Поточні зобов’язання + Доходи майбутніх періодів) (2.16.)

Коефіцієнт дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство вважається успішно функціонуючим.

Світова практика показує, що цей показник оптимальний в межах 2,0 – 2,5.

Коефіцієнт термінової ліквідності на відміну від попереднього коефіцієнт враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи. Коефіцієнт термінової ліквідності (Ктл

) розраховується за формулою.

Ктл

=(Оборотні активи–Запаси+Витрати майбутніх періодів) / (Поточні зобов’язання+Доходи майбутніх періодів) (2.17.)

У світовій практиці вважається, що цей коефіцієнт не повинен бути меншим 1,0. Однак ця оцінка носить умовний характер. Чим вищий коефіцієнт термінової ліквідності, тим вища можливість погашення короткострокових зобов’язань.

Коефіцієнт абсолютної ліквідності (Кал

) показує, яка частина поточних (Короткострокових) зобов’язань може бути погашена негайно. Коефіцієнт розраховується за формулою.

Кал

= (Поточні фінансові інвестиції + Грошові кошти)/(Поточні зобов’язання + Доходи майбутніх періодів) (2.18.)

За орієнтоване значення коефіцієнта абсолютної ліквідності приймається його значення не менше за 0,2 – 0,25. Коефіцієнт фінансової незалежності (Кфн

) характеризує фінансову незалежність підприємства від зовнішніх факторів і визначається за формулою.

Кфн

= Джерела власних коштів/Валюта балансу (2.19.)

Коефіцієнт забезпеченості запасів власним капіталом (Кзз

) показує величину покриття запасів власними оборотними засобами і визначається за формулою.

Кзз

= (Власний капітал – Необоротні активи)/Запаси (2.20.)

Коефіцієнт забезпеченості власними оборотними засобами (Кзвоз

) показує величину забезпечення підприємства власними коштами, тобто питому вагу власних джерел фінансування оборотних активів і визначається за формулою:

Кзвоз

=(Власний капітал – Необоротні активи) / Оборотні активи (2.21.)

Розрахунки вище зазначених показників по підприємству «Кримвтормет» представлені в таблиці 2.17.

Таблиця 2.17.

Аналіз фінансової стійкості за інтегральною бальною оцінкою

| Показник

|

2005

|

2006

|

2007

|

Бали

|

| 2005

|

2006

|

2007

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Коефіцієнт абсо-лютної ліквідності

|

0,161

|

0,0004

|

0,0002

|

12

|

0

|

0

|

| Коефіцієнт швидкої ліквідності

|

1,06

|

1,2

|

1,01

|

18

|

18

|

18

|

| Коефіцієнт поточної ліквідності

|

1,68

|

1,92

|

1,34

|

10,5

|

20

|

7,5

|

| Коефіцієнт фінан-сової незалежності

|

0,64

|

0,53

|

0,32

|

17

|

11,4

|

0

|

| Коефіцієнт забез-печеності влас-ними оборотними засобами

|

0,40

|

0,23

|

0,03

|

12

|

6

|

0

|

| Коефіцієнт забез-печеності запасів власним капіталом

|

1,11

|

0,62

|

0,12

|

15

|

3

|

0

|

| Загальна сума балів

|

84,5

|

58,4

|

25,5

|

По результатам проведених розрахунків, які представлені в таблиці 2.17. підприємство ЗАТ «Кримвтормет» можна віднести до певного класу, тим самим визначити його фінансовий стан, а саме:

- у 2005 році аналізоване підприємство отримало 84,5 бали (2-й клас), що свідчить про те, що воно має деякий ступінь ризику по заборгованості, але не розглядається як ризикове;

- у 2006 році ЗАТ «Кримвтормет» отримало 58,4 бали (3-й клас), що характеризує його як проблемне підприємство, а значить існує можливість, що повне погашення процентів іншим підприємствам є сумнівним;

- у 2007 році аналізоване підприємство отримало 25,5 балів, що дозволяє віднести його до 4-го класу підприємств, тобто підприємств з високим ризиком банкрутства навіть після проведення заходів з фінансового оздоровлення, а значить кредитори ризикують втратити свій позиковий капітал.

Фінансова стійкість підприємства характеризується станом власних і позикових коштів, а саме на якому переважно капіталі працює підприємство – власному чи позиковому, чи не прихований у структурі, що склалася, ризик для інвесторів, чи ця структура сприятлива для ефективного використання капіталу [13, c. 349].