Вариант 4

Определить сумму:

1) налога с продаж;

2) налога на добавленную стоимость (НДС);

3) единого социального налога (ЕСН);

4) налога на доходы физических лиц;

5) налога на имущество;

6) налога на пользователей автодорог;

7) целевого сбора на содержание милиции (при минимальной месячной оплате труда – 300 руб.);

8) налога на прибыль за 1 квартал 2002 года.

Дано:

ООО «Инфра» за отчетный период имело выручку от продажи продукции:

| Месяц

|

Выручка с НДС и налогом с продаж (НСП), тыс. руб.

|

| Всего

|

В том числе по безналичному расчету

|

| Январь |

2590 |

890 |

| Февраль |

1990 |

650 |

| Март |

2350 |

1270 |

| Итого: |

6930 |

2810 |

- За отчетный период оприходованы и оплачены материалы, поступившие от поставщиков на сумму 96 тыс. руб., в том числе НДС – 16 тыс. руб.;

- Оплачена аренда офиса – 6 тыс. руб., в том числе НДС – 1 тыс. руб.;

- Получен аванс в сумме 30 тыс. руб., в том числе НДС – 5 тыс. руб.;

- Начислена заработная плата 20 работникам:

- За январь – 45 тыс. руб.;

- За февраль – 60 тыс. руб.;

- За март – 55 тыс. руб.

17 работников имеют двух детей в возрасте до 18 лет, 3 работника имеют детей-студентов в возрасте до 24 лет.

- Израсходованы материалы на производство на сумму – 65 тыс. руб.

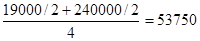

- Сумма остатков имущества составила:

| Наименование

|

Отчетные данные на период, тыс. руб.

|

| 01.01.02

|

01.04.02

|

| Основные средства |

120 |

140 |

| Материалы |

25 |

40 |

| Незавершенное производство |

30 |

55 |

| Готовая продукция |

15 |

5 |

| Итого: |

190 |

240 |

Решение:

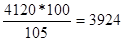

1) Налог с продаж (ставка 5%)

выручка общая – 6930

по безналич. расчету – 2810

за налич. расчет – 4120

Выручка без налога с продаж

Налог с продаж 3924*5% = 196

(Проверка 3924+196 = 4120)

2) НДС (ставка 20%)

Выручка без НДС

НДС 5612*20% = 1122

| Оборот

|

Ставки

|

Налог

|

| 1. реализация товаров (работ, услуг) |

5612 |

20 |

1122 |

| 2. авансы полученные |

25 |

20 |

5 |

| Итого:

|

х

|

х

|

1127

|

| 3. сумма налога подлежащая вычету (материалы, аренда 96 тыс. руб., в т.ч. НДС 16 тыс. руб. ) |

85 |

20 |

17 |

| Сумма НДС подлежащая перечислению в бюджет:

|

х

|

х

|

1110

|

3) ЕСН

Налогооблагаемая база 160

(45+60+55)

ФСС 4% 6,4

Пенсионный фонд 28% 44,8

ФОМС фонд 0,2% 0,32

ФОМС территориальный 3,4% 5,44

Итого: 35,6% 56,96

4) Налог с доходов физических лиц

Расчет налоговых вычетов:

20 работников х 400 руб.

17 работников х 300 х 2

3 работника х 300

Итого 19100 руб.- ежемесячно

Налог с доходов за январь

(45000 – 19100) х 13% = 3367

за февраль

(60000 – 19100) х 13% = 5317

за март

(55000 – 19100) х 13% = 4667

5) Налог на имущество

Среднегодовая стоимость

Ставка налога 2%

Сумма налога 1075

6) Налог на пользователей автодорог

Выручка без налога 5612

Ставка налога 1%

Налог 56,12

7) Налог на содержание милиции

| Миним. зарплата

|

Численность

|

Ставки

|

Сумма налога

|

| Январь |

300 |

20 |

3% |

180 |

| Февраль |

300 |

20 |

3% |

180 |

| Март |

300 |

20 |

3% |

180 |

| Итого за I кв. |

х |

х |

х |

540 |

8) Налог на прибыль

Выручка от реализации 5612

(без налогов)

Затраты 343,08

Зарплата 160

ЕСН 56,96

Налог на пользов

автодорог 56,12

Материалы 65

Аренда офиса 5

Прибыль от реализации 5268,92

Операционные расходы 1,615

(налог на имущество 1,075

сбор на милицию 0,540)

Прибыль до налога 5267,305

Ставка налога 20%

Сумма налога 1053,5

|