| МИНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

ВОСТОЧНОУКРАЇНСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСІТЕТ ІМЕНІ ВОЛОДИМИРА ДАЛЯ

ДИПЛОМНА РОБОТА

на тему:

Державне казначейство України – повноважний учасник бюджетного процесу

СТУДЕНТКИ ГРУПИ ФЗ-112

ПЕРФІЛОВОЇ ОЛЕНИ ВОЛОДИМИРІВНИ

ФАКУЛЬТЕТ: ФІНАНСОВО-ЕКОНОМІЧНИЙ

СПЕЦІАЛЬНІСТЬ: ФІНАНСИ

КЕРІВНИК ВІД ВУЗА РУДОВ О.П.

ЛУГАНСЬК,2004

Зміст

ВСТУП

РОЗДІЛ 1 Державне казначейство України – повноважний учасник бюджетного процесу

1.1 Бюджетний процес та його учасники

1.2 Бюджетні повноваження та правовий статус діяльності Державного казначейства України

1.3 Організаційна структура Державного казначейства України

1.4 Організаційна структура Краснодонського ВДК у Луганській області

РОЗДІЛ 2 Здійснення контролю виконання державного бюджету органами Державного казначейства України

2.1 Суть казначейської системи виконання бюджетів

2.2 Характеристика рахунків, що відкриваються в органах Держказначейства

2.3 Казначейське обслуговування бюджетів за видатками

2.4 Система казначейського виконання бюджетів усіх рівнів за видатками

РОЗДІЛ 3 Аналіз кошторису видатків в Краснодонському ВДК – як контролюючого органу

3.1 Основні засади складання фінансової звітності

3.2 Порядок відображення в бухгалтерському обліку по виконанню державного бюджету операцій з обліку зобов’язань розпорядників бюджетних коштів в органах Державного казначейства України

Висновок

Список літератури

Додатки

Вступ

Централізація коштів має важливе економічне і політичне значення, оскільки доходи, які мобілізуються до державного бюджету, є втіленням у життя державних заходів. Це надає можливість маневрувати коштами, зосереджувати їх у важливих галузях економічного та соціального розвитку, здійснювати єдину економічну і фінансову політику на території України.

Останніми роками спостерігається тенденція до зниження загального обсягу фінансових ресурсів, які перерозподіляються через бюджетну систему. Але за умов перехідної економіки провідна роль бюджету як в перерозподілі фінансових ресурсів зокрема, так і національного багатства в цілому, є об'єктивною реальністю. Це зумовлено тим, що бюджет якраз є інструментом, за допомогою якого здійснюється регулювання економічних процесів, чого не можна досягнути іншими методами, у тому числі й ринковими.

Розглядаючи бюджет як економічну категорію, слід відзначити, що він є складовою грошових відносин, пов'язаних з розподілом і перерозподілом валового внутрішнього продукту і національного доходу України.

Закон «Про бюджетну систему та бюджетний процес» запроваджує основні юридичні чинники щодо регулювання бюджетного процесу, включаючи казначейське виконання державного бюджету.

Водночас, для удосконалення системи казначейства треба здійснити низку організаційних заходів. Тому спільний проект казначейської системи, уряду України та Світового банку надасть допомогу у підтримці реформ. Для вдосконалення бюджетної аналітичної структури та звітності прийнято систему бюджетної класифікації, що відповідає міжнародним стандартам. Розроблено казначейський план рахунків, який узгоджено з новою класифікацією. З метою забезпечення здійснення контролю органами Державного казначейства України при прийнятті зобов’язань розпорядниками і одержувачами коштів державного бюджету, удосконалення механізмів використання бюджетних коштів розроблено порядок обліку зобов’язань розпорядників бюджетних коштів в органах Державного казначейства України.

Введення рахунків дебіторської та кредиторської заборгованості до Плану рахунків бухгалтерського обліку виконання державного бюджету дозволить удосконалити контроль органами Державного казначейства у виконанні державного бюджету, недопущення виникнення заборгованості за бюджетними зобов’язаннями в поточному році.

Доповнений план рахунків розглядається як підгрунтування для створення інформаційної бази, необхідної казначейству для управління та контролю за виконанням бюджету, а також для формування відповідної інформації про стан виконання бюджету Міністерством фінансів України.

Якщо доповнений план рахунків буде впроваджено у повному обсязі, він доповнить децентралізовану інформацію бухгалтерського обліку в бюджетних установах, наприклад, за платежами, нарахуваннями та виплатами заробітної плати, оплатою комунальних послуг.

Дипломна робота виконана на прикладі Краснодонського ВДК у Луганській області.

Зі штатного розпису у Краснодонському ВДК у Луганській області працює 32 робітника. Апарат управління складається з таких посад: начальника відділення, заступника начальника відділення і начальників відділів. Організація має три відділа: відділ видатків, відділ бухгалтерського обліку та звітності, операційний відділ. Кожен відділ укомплектован висококваліфікованими спеціалістами. Для кожного відділу розроблені положення про відділення розписуються функції, права та обов’язки відділу бухгалтерського обліку та звітності, відділу видатків та операційного відділу відповідно.

Детальніше розглянута робота відділу видатків.

Метою дипломної роботи є вивчення обліку, контролю та аналізу роботи Краснодонського ВДК у Луганській області.

1

Державне казначейство України – повноважний учасник бюджетного процесу

1.1 Бюджетний процес і його учасники

Бюджетний кодекс України визначає бюджет як план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюють органи державної влади, органи влади Автономної Республіки Крим та органи місцевого самоврядування впродовж бюджетного періоду.

Бюджетний процес містить такі стадії:

а) складання проектів бюджетів;

б) розгляд і прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

в) виконання бюджету , в тому числі в разі необхідності внесення змін до закону про Державний бюджет України, рішень про місцеві бюджети;

г) підготовка та розгляд звіту про виконання бюджету і ухвалення рішення щодо нього.

Бюджет складається терміном на 1 рік. Цей термін має назву бюджетний період і збігається в Україні з календарним роком. Проте повний бюджетний цикл набагато триваліший. Від початку розробки проекту бюджету до затвердження звіту про його виконання проходить більш як 2 роки.

За своїм змістом бюджетний процес містить:

― визначення фінансової та бюджетної політики;

― розробку управлінських стратегій;

― оцінку потреби, пріоритетів і можливостей бюджету;

― розробку проекту бюджету, який узгоджується з визначеними підходами;

― оцінку ефективності проекту;

― затвердження бюджетів;

― їх виконання;

― контроль за їх виконанням.

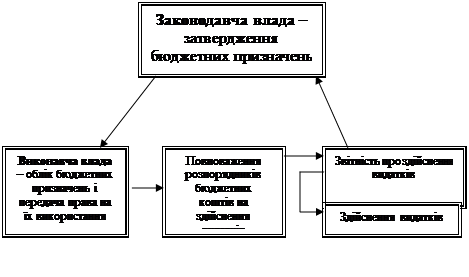

Такі характеристики виводять бюджетний процес за межі традиційного постатейного планування видатків і надають учасникам бюджетного процесу, наділеним бюджетними повноваженнями, певну гнучкість і можливість удосконалювати свою діяльність. У бюджетному процесі на всіх його стадіях задіяні учасники бюджетного процесу (рис. 1.1.1), якими, відповідно до статті 20 Бюджетного кодексу України, визнаються органи та посадові особи, наділені бюджетними повноваженнями.

Необхідно наголосити, що відповідно до вимог Бюджетного кодексу України на всіх стадіях бюджетного процесу здійснюється фінансовий контроль та аудит, а також оцінка ефективності використання бюджетних коштів. Бюджетним кодексом України закріплено низку чітких норм регулювання стадій бюджетного процесу – від стадії підготовки і розробки проекту закону про Державний бюджет України до розгляду звіту про його виконання.

За матеріальним змістом бюджет становить централізований грошовий фонд держави, який перебуває у постійному русі: щоденно до нього зараховують надходження і здійснюють операції з витрат. У зв’язку з цим необхідна чітка, налагоджена система управління бюджетним процесом, щоб забезпечити своєчасне й повне надходження коштів за доходами і раціональне та ефективне їх використання. При цьому державні кошти – головна ланка фінансової системи держави, яка охоплює майже 80% усіх фінансових відносин і містить різноманітні фінансові інституції, за допомогою яких держава здійснює свою фінансову діяльність і виконує свої функції та завдання.

Бюджетна система України, відповідно до вимог статті 95 Конституції України щодо справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами, ґрунтується на таких принципах.

Принцип єдності бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів і провадження бухгалтерського обліку і звітності. На цьому принципі ґрунтується забезпечення цілісності та єдності бюджетної системи як фінансової основи, передумови цілісності та єдності Української держави. Як наслідок цього принципу, в Україні діє правило єдності каси, яке передбачає зарахування всіх доходів, у тому числі й надходжень із джерел фінансування дефіциту бюджету, в єдиний фонд публічних фінансів і здійснення всіх передбачених бюджетом витрат із цього фонду. Виконання всіх місцевих бюджетів також здійснюється на основі принципу єдності каси.

Принцип збалансованості

, зазначений у статті 95 Конституції України, передбачає, що повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період, тобто обсяг передбачених бюджетом видатків має покриватися реальними доходами.

Принцип самостійності

передбачає, що Державний бюджет України та місцеві бюджети є окремими самостійними ланками бюджетної системи. Самостійність бюджетів забезпечується закріпленням за ланками бюджетної системи відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів бюджету відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим і відповідних місцевих рад формувати та затверджувати відповідні бюджети згідно з положеннями Бюджетного кодексу України.

Принцип повноти

передбачає включення до бюджетів усіх надходжень і витрат, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування. Згідно із цим принципом, усі надходження мають акумулюватися на рахунках відповідних бюджетів.

Принцип обґрунтованості

полягає в тому, що бюджет має формуватися на реальних макропоказниках економічного й соціального розвитку держави та розрахунках надходжень до бюджету і витрат, що здійснюються відповідно до затверджених методик і правил.

Принцип ефективності

встановлює, що в процесі складання та виконання бюджету всі учасники бюджетного процесу мають прагнути досягнення запланованих цілей із залученням мінімального обсягу бюджетних коштів і досягнення максимального результату.

Принцип субсидіарності

передбачає, що розподіл видатків між державним і місцевими бюджетами, а також між місцевими бюджетами ґрунтується на максимально можливому наближенні суспільних послуг до їх безпосереднього споживача. Видаткові повноваження мають бути закріплені за бюджетами з метою децентралізації та з урахуванням того, що вони можуть бути виконані найефективніше на місцях.

Принцип цільового використання бюджетних коштів

означає, що кошти з бюджету спрямовуються у відповідному напрямі та витрачаються розпорядниками й одержувачами бюджетних коштів на чітко визначені цілі відповідно до бюджетних призначень. Такий підхід дає змогу встановити відповідальних за цільове використання бюджетних коштів на всіх стадіях бюджетного процесу та ступінь відповідальності кожного учасника бюджетного процесу за нецільове й неефективне використання коштів.

Принцип справедливості й неупередженості

. Бюджетна система України будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Можливість здобуття освіти або доступу до соціальних програм не повинні залежати від місця проживання громадянина. Цей принцип забезпечує рівний доступ громадян країни до основних бюджетних послуг та соціальних гарантій і реалізується через норми, встановлені Бюджетним кодексом у частині визначення фінансових нормативів бюджетної забезпеченості та дотацій вирівнювання. Такий підхід дає змогу надавати соціальні послуги в кожній адміністративно-територіальній одиниці на порівняно однаковому рівні за наявності єдиних ставок оподаткування та справляння податків.

Принцип публічності та прозорості

. Державний бюджет України та місцеві бюджети затверджуються, рішення щодо звіту про їх виконання ухвалюються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим і місцевими радами.

Доступність інформації про бюджет повинна бути забезпечена на всіх стадіях бюджетного процесу.

Принцип відповідальності учасників бюджетного процесу

полягає в тому, що кожен учасник бюджетного процесу відповідальний за свої дії або бездіяльність на кожній стадії бюджетного процесу.

У ході реалізації засад державної бюджетної політики всі принципи бюджетної системи діють і застосовуються в бюджетному процесі в єдності та взаємозв'язку і лежать в основі діяльності всіх учасників бюджетного процесу.

Розглянемо основні права й обов'язки (бюджетні повноваження) учасників бюджетного процесу.

Президент України підписує Закон України про Державний бюджет України на відповідний рік і закони України «Про внесення змін і доповнень до Закону про Державний бюджет України», а також інші закони, які стосуються бюджетного законодавства, звертається зі щорічним і позачерговими посланнями до Верховної Ради України. До бюджетних повноважень Президента України належить також застосування права вето щодо прийнятого Верховною Радою України Закону про Державний бюджет України на відповідний рік, законів «Про внесення змін і доповнень до Закону про Державний бюджет України», інших законів, які стосуються бюджетного законодавства із наступним поверненням їх на повторний розгляд Верховної Ради України із зауваженнями та пропозиціями. Президент має право законодавчої ініціативи відповідно до статті 93 Конституції України, а також видає укази та розпорядження з питань, не врегульованих бюджетним законодавством.

Рис.

1

.1.1. Учасники бюджетного процесу

Органи державної влади, що здійснюють управління бюджетом, можна класифікувати на три групи.

1) До першої групи належать органи законодавчої та виконавчої влади, органи місцевого самоврядування.

Верховна Рада, здійснюючи функцію ухвалення законів (у тому числі і тих, які забезпечують функціонування бюджетної системи) та затвердження основного фінансового плану держави у вигляді закону, є провідним органом в управлінні бюджетом і через підпорядковану їй Рахункову палату контролює використання коштів бюджету. Місцеві бюджети затверджуються на відповідних рівнях органами самоврядування – радами народних депутатів, які виконують відповідну роль в управлінні місцевим бюджетом.

Органи виконавчої влади (Кабінет Міністрів, державні адміністрації, виконавчі комітети) організовують підготовку, подання і виконання відповідного бюджету. Кабінет Міністрів України подає проект державного бюджету до Верховної Ради, контролює перебіг його складання і виконання. Слід зазначити, що взаємовідносини між виконавчою і законодавчою гілками влади у сфері фіскального управління тільки розвиваються. Прийняття Бюджетного кодексу суттєво не відрізняється від раніше вживаних заходів у цій сфері. При цьому варто відзначити, що повноваження Верховної Ради і Кабінету Міністрів України, а також інших органів управління окреслені недостатньо чітко, оскільки передбачають здійснення ідентичних функцій органами законодавчої та виконавчої влади.

2) Другу групу, за наведеною класифікацією, становлять органи, які виконують функцію оперативного управління бюджетом. До них належать органи системи Міністерства фінансів України, контрольно-ревізійної служби України, Державного казначейства, Державної податкової адміністрації.

Місцеві фінансові органи складають відповідний бюджет та організовують його виконання. Державна податкова адміністрація здійснює облік платників податків і контролює дотримання ними платіжної дисципліни з платежів до бюджетів, їхню повноту, правильність і своєчасність розрахунків. Державному казначейству належать функції попереднього та поточного контролю за цільовим спрямуванням бюджетних коштів, забезпеченням касового виконання бюджетів шляхом ведення бухгалтерського обліку та складанням звітності про його виконання, а також складання звітності про виконання зведеного бюджету держави. Контрольно-ревізійна служба проводить подальший фінансовий контроль за цільовим та ефективним використанням бюджетних коштів.

Функції органів, які становлять другу групу, потребують деталізації, оскільки реалізація цих функцій суттєво впливає на обсяг та обіг бюджетних коштів – від їх надходжень, проходження відповідними територіальними рівнями і до витрачання. Аналіз ситуації, що склалася в Україні на сьогодні, засвідчив, що Міністерство фінансів через об'єктивні причини не має можливості координувати бюджетну та податкову політику, його функції частково збігаються з функціями інших урядових структур, рівень правомочності не дає можливості вживати заходів, необхідних для забезпечення макроекономічної стабільності.

Незважаючи на те що «Положення про Міністерство фінансів» затверджено, залишаються поза увагою питання взаємодії Мінфіну з Державним казначейством, Державною податковою адміністрацією, Державною митною службою у бюджетно-податковій політиці. Є ще й інші проблеми, пов'язані із взаємовідносинами з місцевими фінансовими органами, відповідальністю учасників бюджетного процесу.

Зокрема траплялися випадки втручання Міністерства фінансів у процедуру виконання бюджету. З одного боку, орган, який складає бюджет, не повинен бути органом, що його виконує, а з іншого боку, відведення Міністерству фінансів ролі лише спостерігача за умови напруженої бюджетної ситуації неприпустиме.

3) Третю групу становлять органи, які, виконуючи покладені на них відповідні галузеві функції, водночас є органами стягнення платежів до бюджету. Це насамперед органи, пов'язані з формуванням доходів бюджету через надання їм права нараховувати і стягувати відповідні пені й штрафні санкції (штрафи за порушення митних правил, економічного законодавства, правил полювання та риболовства, користування водними, лісовими та іншими природними ресурсами, законодавства щодо ціноутворення). До них належать: Державна митна служба та її органи на місцях, органи Міністерства внутрішніх справ, органи юстиції та нотаріальні контори, природоохоронні органи та інспекції, державні інспекції контролю за цінами тощо.

Навіть попередній розгляд функцій органів управління, що становлять третю групу, дає змогу зробити висновок про доцільність упорядкування чисельності та змісту їхньої діяльності. Насамперед це стосується виконання ними функцій адміністрування окремих платежів до бюджету, а також реформування неефективної системи «транспортування» цих платежів до бюджету та їх використання.

Виконання бюджету

– одна зі стадій бюджетного процесу, яка передбачає забезпечення повного і своєчасного надходження всіх передбачених бюджетом доходів і забезпечення всіх запланованих бюджетом видатків. Відповідно до статті 48 Бюджетного кодексу в Україні застосовується казначейська форма обслуговування державного бюджету. Тобто на Держказначейство покладено повноваження управління коштами в межах єдиного казначейського рахунку та здійснення контрольних функцій.

Процес управління наявними коштами – це досить складний механізм, що пояснюється залежністю функціонування бюджетної системи від двох визначальних чинників. По-перше, від налагодженості бюджетних і міжбюджетних відносин у суспільстві, які ґрунтуються насамперед на виборі правильної і доцільної для країни бюджетної політики. Крім того, важливими є дієвість чинної бюджетної системи, а також чітке бюджетне законодавство. По-друге, ефективне функціонування бюджетної системи залежить від організації управління нею (рис. 1.1.2).

Рис.

1

.1.2. Управління доходами і витратами бюджету

Поняття «система управління наявними бюджетними коштами, з урахуванням діяльності Державного казначейства України», означає управління наявними коштами, що обліковуються в системі Державного казначейства, спрямоване на своєчасне отримання надходжень і здійснення витрат за рахунок загального обсягу ресурсів, що містяться і на єдиному казначейському рахунку, і поза ним (валютні рахунки в Україні та за кордоном).

1

.2 Бюджетні повноваження та правовий статус діяльності Державного казначейства України

Відповідно до статті 115 Конституції України і статті 47 Бюджетного кодексу України Кабінет Міністрів України забезпечує і відповідає за виконання Державного бюджету України. Міністерство фінансів України здійснює загальну організацію та управління виконанням державного бюджету, координує діяльність учасників бюджетного процесу з питань виконання бюджету.

Державне казначейство України, створене 1995 року на виконання Указу Президента України від 27 квітня 1995 року за № 335 «Про Державне казначейство України» та відповідно до «Положення про Державне казначейство», затвердженого Постановою Кабінету Міністрів України від 31 липня 1995 року за № 590, започаткувало казначейську форму виконання державного бюджету.

Казначейська форма обслуговування Державного бюджету України передбачає здійснення органами ДКУ:

― операцій з коштами державного бюджету;

― розрахунково-касового обслуговування розпорядників бюджетних коштів;

― ведення бухгалтерського обліку;

― складання звітності про виконання державного бюджету.

Перехід від банківської до казначейської системи виконання бюджету зумовлений передусім таким:

а) банківські установи переслідували комерційні цілі, а відтак не були зацікавлені у контролі за своєчасним проходженням бюджетних ресурсів і не забезпечували належного і дієвого контролю за використанням коштів;

б) розпорошеність бюджетних коштів у численних банківських установах не могла дати позитивних результатів в управлінні державними фінансовими ресурсами;

в) відсутність оперативної інформації про надходження і витрати бюджету, зобов’язання розпорядників бюджетних коштів.

У пункті 5 «Положення про Державне казначейство» зазначено, що Державне казначейство України як система органів державної виконавчої влади відповідно до завдань, покладених на Державне казначейство:

1) організовує та здійснює виконання державного бюджету, виходячи з принципу роботи єдиного казначейського рахунку;

2) здійснює керівництво територіальними органами Державного казначейства;

3) веде зведені реєстри розпорядників коштів Державного бюджету України, державних позабюджетних фондів, позабюджетних коштів і рахунків територіальних органів Державного казначейства в установах банків;

4) здійснює управління доходами і видатками державного бюджету, проводить операції з наявними бюджетними коштами, в тому числі в іноземній валюті, в межах розпису доходів і видатків державного бюджету;

5) здійснює за дорученням Кабінету Міністрів України і Мінфіну операції з іншими коштами, що перебувають у розпорядженні Уряду України;

6) організовує та здійснює прогнозування і касове планування коштів державного бюджету, визначає на основі чинного законодавства розміри їх поточного використання у межах затверджених на відповідний період видатків;

7) доводить до головних розпорядників коштів і територіальних органів Державного казначейства обсяги асигнувань, що виділяються з держбюджету;

8) організовує розподіл між державним бюджетом і бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахувань від загальнодержавних податків, зборів і обов’язкових платежів за нормативами, затвердженими Верховною Радою України, а також перерахування місцевим бюджетам належних їм коштів від зазначених відрахувань;

9) організовує та здійснює взаємні розрахунки між державним бюджетом і бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя;

10) веде зведений бухгалтерський облік руху коштів держбюджету на рахунках Державного казначейства;

11) організовує та здійснює збирання, зведення та аналіз фінансової звітності про стан виконання державного та зведеного бюджетів, подає зазначену звітність Верховній Раді України, Уряду України та Мінфіну;

12) здійснює разом з Національним банком і Мінфіном управління державним внутрішнім і зовнішнім боргом та проводить їх обслуговування відповідно до чинного законодавства;

13) регулює фінансові взаємовідносини між державним бюджетом і державними позабюджетними фондами, організовує та здійснює контроль за надходженням, рухом і використанням коштів цих фондів;

14) подає Мінфіну в разі потреби пропозиції про скорочення видатків держбюджету;

15) розробляє і затверджує нормативно-методичні та інструктивні документи з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів;

16) розробляє проекти законодавчих та інших нормативних актів з питань, що належать до компетенції Державного казначейства;

17) організовує роботу територіальних органів Державного казначейства, пов'язану з дотриманням чинного законодавства України з питань виконання держбюджету, надходження та використання коштів державних позабюджетних фондів;

18) організовує підвищення кваліфікації працівників органів Держказначейства відповідно до чинного законодавства;

19) проводить ревізії діяльності територіальних органів Державного казначейства;

20) установлює зв`язки з міжнародними фінансово-банківськими установами, а також з казначействами інших країн, вивчає досвід організації їхньої діяльності та готує пропозиції про його використання в Україні.

Коли зазначені територіальні органи ДКУ, а також центральний офіс Держказначейства безпосередньо здійснюють операції з виконання державного бюджету, вони виконують ті самі функції, що й відділення Держказначейства у районах, містах, районах у містах.

Органи Державного казначейства мають право:

1) вимагати від посадових осіб міністерств, інших центральних і місцевих органів державної виконавчої влади, підприємств, установ і організацій усунення виявлених порушень установленого порядку виконання держбюджету;

2) припиняти фінансування з державного бюджету підприємств, установ та організацій у разі виявлення фактів порушень з повідомленням про це керівників відповідних міністерств і відомств;

3) зупиняти проведення операцій за реєстраційними рахунками установ і організацій, що утримуються за рахунок коштів державного бюджету, у разі порушення ними встановленого порядку використання бюджетних і позабюджетних коштів, а також неподання кошторисів і звітності про надходження і використання зазначених коштів.

Державне казначейство України є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через міністра фінансів України (Указ Президента України «Про зміни у структурі центральних органів виконавчої влади» від 15 грудня 1999 року за № 1573). Держказначейство України керується у своїй діяльності Конституцією України, законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, декретами, постановами і розпорядженнями Кабінету Міністрів України, наказами Міністерства фінансів України.

Трирівнева структура Державного казначейства України, максимально наближена до адміністративно-територіального поділу, дає змогу на сьогодні запроваджувати казначейське обслуговування місцевих бюджетів відповідно до вимог Бюджетного кодексу. Це закономірний етап перебудови бюджетної сфери, в якому казначейству відведено важливу роль.

На сьогодні склалася парадоксальна ситуація: є необхідність у подальшому розвитку Держказначейства і з огляду на його функціональне навантаження, і з погляду розширення охоплення казначейським обслуговуванням, виходячи з реальної ситуації, але немає для цього законодавчо закріплених актів. Законодавчо-нормативні документи про Державне казначейство застарілі і не відповідають реальності.

Державне казначейство впродовж свого існування змушене було оперативно вирішувати проблемні питання, пов’язані і з охопленням у найкоротші терміни казначейським обслуговуванням якомога більше бюджетних установ та одержувачів бюджетних коштів, і з отриманням звітності, тобто створювати достовірну базу даних про виконання бюджету за допомогою різних механізмів з використанням сучасних технологій, у тому числі Національного банку. Ці фактори зумовили фактично виконання ним нових функцій, не передбачених основоположними документами про його створення.

Якщо підсумувати результати існування Державного казначейства України, то, незважаючи на те що на момент його створення не існувало теоретичного підґрунтя реалізації функцій, можна стверджувати про позитивні досягнення у здійсненні ним контрольних функцій, створенні передумов для поліпшення управління доходами та витратами бюджету. При цьому слід враховувати, що будь-яка стратегія розвитку, пов’язана з роботою державного органу виконавчої влади, повинна відповідати меті створення та її фактичним можливостям. Тому подальший розвиток системи Державного казначейства передусім має бути пов’язаний із пошуком і створенням нових механізмів або подальшим їх вдосконаленням у напрямах:

1) Зосередження фінансових ресурсів в єдиній структурі для успішної реалізації бюджетної політики держави. Саме через державний бюджет держава організовує перерозподіл фінансових ресурсів між виробничою та невиробничою сферами діяльності, між адміністративно-територіальними одиницями, галузями тощо.

2) Посилення контрольних функцій держави за своєчасним і повним надходженням до бюджету фінансових ресурсів та їх ефективним використанням. Наслідком цього процесу є розвиток управлінських функцій, оскільки контроль є функцією управління.

Викладені перспективні напрями передбачають, по суті, реформування й удосконалення управління бюджетними коштами та казначейської системи виконання бюджетів.

Як приклад нового напряму роботи Держказначейства можна навести функцію оператора розрахунків і платежів для всіх клієнтів, що обслуговуються в системі. Виконання цієї функції стало можливим завдяки створенню відповідних передумов, а саме:

1) Зміни статусу Державного казначейства відповідно до банківської системи. Держказначейство стало повноважним учасником системи електронних платежів Національного банку України, як будь-який комерційний банк, що зумовило необхідність перегляду та закріплення структури, взаємостосунків і функцій між структурними рівнями Державного казначейства, а також прав та обов’язків органів Державного казначейства, особливо в частині права списання коштів з рахунків розпорядників бюджетних коштів, враховуючи вимоги до виконання кошторисів доходів і видатків, зокрема списання коштів у межах виділених асигнувань з конкретного економічного напряму видатків, а не із загальної суми коштів на рахунку бюджетної установи або з кореспондентського рахунку Державного казначейства, де містяться кошти всіх клієнтів.

2) Правил функціонування єдиної інформаційно-обчислювальної системи, які враховують концептуальні вимоги Національного банку щодо наявності відповідних структурних підрозділів та технічних комплексів у структурі Державного казначейства. Йдеться насамперед про розрахункові центри, що забезпечують взаємодію у здійсненні платежів та обмін інформацією про них із системою електронних платежів Національного банку України.

3) Побудови системи бухгалтерського обліку та звітності, яка стала підґрунтям для створення Держказначейством програмного забезпечення. Такий підхід суттєво відрізняє органи Державного казначейства від інших міністерств і відомств. По-перше, системним підходом до автоматизації (мається на увазі створення єдиного програмного продукту для всієї системи органів). По-друге, автоматизація кожної операції, з погляду її бухгалтерського відображення, надала можливість складати баланс з виконання бюджету та інші форми фінансової звітності у режимі реального часу.

Одним із нагальних питань, які потребують вирішення найближчим часом, є увідповіднення до фактичної функціональності Державного казначейства законодавчо-нормативних актів, що обумовлюють створення його структури та функціонування. Це надасть можливість закріпити специфіку роботи Державного казначейства, наголосити на його відмінності від інших органів виконавчої влади, яка полягає у поєднанні функцій органу виконавчої влади та системного банку, а також стане підставою для подальшого розвитку, вдосконалення та легітимності його діяльності.

Що стосується вдосконалення роботи за функціями, то слід зазначити, що будь-яка функція реалізується через відповідні механізми. За роки існування Державного казначейства України було створено безліч механізмів (інструкцій, інших документів), які можна розглядати як реалізацію функцій за конкретним напрямом, наприклад:

― порядок зарахування доходів державного бюджету;

― порядок здійснення видатків з Державного бюджету;

― порядок відображення операцій в обліку та звітності.

Кожен із цих порядків у перші роки існування діяв як окремий модуль. Необхідність мати цілісну картину стану виконання бюджету з метою прийняття оперативних рішень спонукала до пошуку комплексного вирішення проблеми, а саме: до об’єднання в єдине ціле всіх складників. Таким з’єднувальним ланцюгом стала інформаційно-обчислювальна система Держказначейства України, робота якої постійно вдосконалюється.

У подальшому розвитку та реформуванні Державного казначейства слід дотримуватися таких вимог.

Законність

. Полягає в наявності законодавчо-нормативних актів, що регламентують процес здійснення відповідними органами послідовних операцій з управління доходами та витратами, що передбачає обізнаність і тих, на кого покладено функції з управління, і тих, на кого поширюються дії та наслідки управління.

Транспарентність, або прозорість

. Ця характеристика передбачає доступність для громадськості інформації про бюджетний процес, пов’язаної з ухваленням рішень та їх виконанням. Що стосується інформації, то це, по-перше, щорічні закони про державний бюджет, річні та періодичні звіти про виконання державного та консолідованого бюджету тощо, які оприлюднює Міністерство фінансів. Але обсяги інформації – це не головне. Головними є їхній зміст і форма. На сьогодні загальною вадою для багатьох країн, у тому числі й України, є те, що така інформація розрахована в основному тільки на фахівців.

Підзвітність

. Це механізм, за допомогою якого відповідні органи (особи) повинні звітувати перед тими, хто відчуває на собі результати політики Уряду. Підзвітність в управлінні – це відповідальність установ, організацій за результати діяльності на конкретному рівні. А якщо розглядати підзвітність ширше, то вона охоплює всі цикли управління витратами (див. рис. 1.2.1).

Рис. 1.2.1. Цикли управління видатками

Доцільно зазначити, що однією з основних причин відсутності прозорості і достовірної підзвітності в Україні є відсутність єдиної інформаційної бази та чіткої методології тлумачення результатів виконання бюджету. Незважаючи на те, що відповідно до Бюджетного кодексу за оприлюднення інформації відповідає Міністерство фінансів, інші органи виконавчої та законодавчої влади намагаються трактувати однакові дані по-різному. Слід відзначити, що зміст і форма підзвітності повинні відповідати потребам суспільства, бути зрозумілими.

Удосконалення системи управління наявними коштами актуальне у будь-якій країні, але в умовах дефіциту коштів практика роботи Держказначейства України засвідчує необхідність в оперативному управлінні ними і може розглядатися як крок у напрямі вдосконалення.

1

.3 Організаційна структура Державного казначейства України

Державне казначейство – це самостійна організаційна одиниця, яка формує власну кадрову, господарську та інформаційно-технічну політику розвитку казначейської системи.

Державне казначейство утримується за рахунок коштів Державного бюджету України. Державне казначейство та його територіальні органи є юридичними особами, які мають самостійні кошториси, реєстраційні та інші бюджетні рахунки і в самому Держказначействі, і в установах банків.

Організаційна структура Державного казначейства України (ДКУ) відтворює структуру адміністративно-територіального устрою України (рис. 1.3.1).

Рис.

1

.3.1. Територіальна структура Державного казначейства України

Відповідно, казначейська система України має трирівневу структуру i складається з:

а) Державного казначейства України, яке розташовується у столиці держави i представляє його центральний рівень;

б) управлінь Державного казначейства (УДК) обласного значення, розміщених таким чином:

― 1 управління – в Автономній Республіці Крим;

― 2 управління – у містах Києві та Севастополі;

― 24 управління функціонують в областях.

в) районних (міських, районних у містах) відділень Державного казначейства (РВДК), зосереджених у найважливіших місцевих адміністративних центрах.

Загальна кількість органів Держказначейства на територіях станом на 1 січня 2003 року становила 660 одиниць, у тому числі 633 відділення. Їxня кількість постійно змінюється за рахунок укрупнення та об¢єднання однойменних відділень у районах і містах обласного підпорядкування. На кількість відділень можуть впливати й інші фактори. Так, на 1 липня 2001 року в Києві налічувалося 14 відділень Державного казначейства, а вже 1 жовтня 2001 року їx кількість зменшилася до 10 за рахунок зміни адміністративно-територіального поділу Києва.

Органіграму Державного казначейства України наведено на рис. 1.3.2.

Слід зазначити, що в деяких випадках районні відділення Державного казначейства (РВДК) або одночасно обслуговують бюджетні установи, розташовані і в сільській місцевості, i в районному центрі, або ж зовсім не запроваджуються як окремі органи, оскільки деякі адміністративні райони великих міст об'єднують свої функції, зливаючись у єдине міське відділення Державного казначейства великого міста.

Державне казначейство України очолює Голова, в якого є заступники. На цю посаду їx призначає та звільняє з посади Президент України за поданням Прем’єр-міністра України.

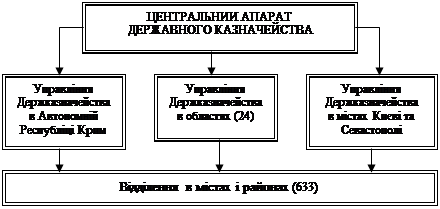

Голова Державного казначейства здійснює загальне його керівництво, персонально відповідає за стан справ у сфері діяльності Держказначейства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Він також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства. Структуру центрального апарату Державного казначейства України наведено на рис. 1.3.3.

Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія в кількості 11 осіб у складі Голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Державного казначейства. Рішення колегії втілюються у життя через постанови. Обласне управління Державного казначейства очолює начальник, який відповідає за роботу всіх районних відділень Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій.

Рис.

1

.3.2. Органіграма Державного казначейства України

Рис.

1

.3.3. Структура центрального апарату Держказначейства

У зв'язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ № 93-к від 30 січня 2002 року Державним казначейством України «Про затвердження типової структури управління Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі» (рис. 1.3.4).

Відповідно до затвердженої типової структури начальники управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі вносять зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників i у тижневий термін подають штатні розписи управлінь на затвердження.

Відділення ДКУ розташовано на всій території держави. Середня чисельність персоналу районних ВДК до запровадження казначейського обслуговування місцевих бюджетів становила 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення відповідає за здійснення касових операцій з виконання державного бюджету у своєму районі.

Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Районні та міські відділення Державного казначейства зазвичай складаються з:

а) відділу обліку лімітів видатків і контролю за виконанням кошторисів;

б) відділу розмежувань та оперативно-аналітичного обліку державних доходів;

в) відділу бухгалтерського обліку i звітності;

г) операційного відділу.

Рис.

1

.3.4. Типова структура управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі

За необхідності відділи можуть об'єднуватися з виділенням певних функцій. Внутрішні типові структури управлінь i відділень відображають особливості роботи кожної одиниці i не завжди збігаються. Водночас можна виділити загальні для більшості структурні підрозділи (відділи), необхідні для роботи самого казначейства:

а) відділ виконання бюджету за доходами;

б) відділ виконання бюджету за видатками;

в) відділ встановлення лімітів;

г) відділ обліку i звітності тощо.

Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп'ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їxня діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп'ютерних мереж.

Розвиток органів Державного казначейства супроводжувався стрімким розвитком казначейських інформаційних технологій. Держказначейство має розвинену регіональну мережу підвідомчих структур, взаємодіє із великою кількістю учасників бюджетного процесу. Прагнення до єдиної системи інформації є одним із перспективних напрямів діяльності Держказначейства, що потребує сучасного розвитку телекомунікацій та їхнього середовища, який дасть змогу включатися в електронний документообіг з Національним банком України, кредитними організаціями, податковими органами, розпорядниками та одержувачами бюджетних коштів. Цей процес передбачає системний підхід до вибору апаратних і програмних рішень щодо реалізації казначейських технологій і на територіальному, і на центральному рівні.

Проведений аналіз етапів і механізмів впровадження казначейської системи виконання бюджету засвідчує, що:

1) Система Державного казначейства поступово розширювалася й охопила всі операції державного бюджету.

2) Казначейство почало поширювати свою діяльність на місцеві бюджети, і це дає змогу застосовувати єдині правила контролю за доходами і видатками і державного, і місцевих бюджетів.

3) Державне казначейство стало центральною системою бухгалтерського обліку за всіма операціями, здійсненими у системі єдиного казначейського рахунку, а також відповідальним за складання звітності.

4) Кожний новий етап становлення та розширення казначейської системи виконання бюджетів сприяє виявленню і позитивних, і негативних тенденцій з питань виконання бюджетів і створює підґрунтя для їхнього розвитку та удосконалення.

Процес організації касового виконання бюджету за доходами та видатками буде проаналізовано в наступних розділах.

1.

4

Організаційна структура Краснодонського ВДК у Луганській області

Як видно зі штатного розпису у Краснодонському ВДК у Луганській області працює 32 робітника. Апарат управління складається з таких посад: начальника відділення, заступника начальника відділення і начальників відділів. Організація має три відділа: відділ видатків, відділ бухгалтерського обліку та звітності, операційний відділ. Кожен відділ укомплектован висококваліфікованими спеціалістами. Організаційна структура казначейства показана схематично (Рис.1.4.1).

| Начальник Краснодонського ВДК у Луганській області

|

| Зам.начальника – Начальник відділу бух.обліку та звітності

|

Начальник відділу видатків

|

Заступник начальника

відділення

|

| Зам.гл.бухгалтера відділу бух.обліку та звітності

|

Заступник начальника відділу видатків

|

Начальник операційного відділу

|

| 2 Головних казначей

|

2 Провідних казначея

|

Заступник начальника операційного відділу

|

| Головний спеціаліст

|

5 Головних казначеїв

|

3 Провідних казначея

|

| 2 Провідних казначея

|

|

2 Головних спеціаліста

|

| Провідний спеціаліст

|

|

2 Головних

казначея

|

| 2 Спеціаліста

1 категорії

|

Рис.1.

4.

1- Організаційна структура казначейства

Оплата праці працівників апарату органів виконавчої влади впорядкована Постановою Кабінета міністрів України від 13 грудня 1999р. № 2288. Керівникам підрозділів, спеціалістам і службовцям посадові оклади установлюються відповідно до затверджених цією постановою схем посадових окладів та рангів. Керівникам підрозділів, спеціалістам і службовцям установлені надбавки за високі досягнення у праці або за виконання особливо важливої роботи у розмірі до 50% посадового окладу з урахуванням надбавки за ранг державного службовця. У разі несвоєчасного виконання завдань, погіршення якості роботи і порушення трудової дисципліни ці надбавки скасовуються або зменшуються. Спеціалістам і службовцям (крім заступників керівників) нараховується доплата за виконання обов’язків тимчасово відсутніх працівників цих же категорій персоналу (у разі хвороби, відпустки без збереження заробітної плати) – до 50% посадового окладу за основною роботою з використанням на цю мету до 50% посадового окладу відсутнього працівника. У казначействі здійснюється преміювання працівників відповідно до їх особистого вкладу в загальні результати роботи в межах фонду преміювання, утвореного у розмірі тримісячного фонду оплати праці за посадовими окладами та економії фонду оплати праці. Також працівникам надається матеріальна допомога для вирішення соціально-побутових питань та допомогу на оздоровлення в розмірі середньомісячної заробітної плати. При обчисленні заробітної плати проводяться обов’язкові виплати: прибуткового податка, до фонду соціального страхування на випадок безробіття, до Пенсійного фонду, до ФСС.

Для кожного відділу розробленні положення про відділення розписуються функції, права та обов’язки відділу бухгалтерського обліку та звітності, відділу видатків та операційного відділу відповідно.

2

Здійснення контролю виконання державного бюджету органами Державного казначейства України

2

.1 Суть казначейської системи виконання бюджетів

Відповідно до статті 48 Бюджетного кодексу в Україні застосовується казначейська форма обслуговування державного бюджету, яка передбачає здійснення органами Державного казначейства України:

― операцій з коштами державного бюджету;

― розрахунково-касового обслуговування розпорядників бюджетних коштів;

― контролю за бюджетними повноваженнями під час зарахування надходжень, прийняття зобов’язань, проведення платежів;

― ведення бухгалтерського обліку і складання звітності про виконання державного бюджету.

Проте поняття казначейська система виконання бюджету набагато ширше, ніж суто технічне поняття казначейське обслуговування бюджетів, передбачене Бюджетним кодексом України, а перелік функцій, наведений у Кодексі, досить неповний.

Найголовніша характеристика казначейської системи виконання бюджету та її відмінність від банківської системи полягає в тому, що казначейство концентрує в єдиній системі два потоки грошових коштів, які виникають у процесі виконання бюджету, – дохідний і витратний – на єдиному казначейському рахунку. Окрім того, казначейська система передбачає здійснення функцій контролю за цільовим спрямуванням коштів державного бюджету та управління наявними коштами, які консолідуються на єдиному казначейському рахунку.

Тобто створення казначейської системи ґрунтується на:

а) створенні певного органу управління, який централізовано здійснює опрацювання платежів, веде бухгалтерський облік відповідного бюджету, складає фінансову звітність про виконання бюджету;

б) консолідації фінансових ресурсів на єдиному казначейському рахунку в установах Національного банку України;

в) впровадженні найбільш досконалих технологій і контрольних функцій під час здійснення платежів у перебігу виконання бюджету;

г) впровадженні процедур управління готівковими коштами бюджету.

У розгорненішому вигляді казначейське виконання бюджету – це процес, що передбачає дотримання відповідних вимог, основними з яких є:

1) Відкриття рахунків з виконання бюджету в системі органів Державного казначейства на єдиному казначейському рахунку.

2) Проведення процедур попереднього і поточного контролю під час здійснення витрат.

3) Здійснення витрат, визначених Законом про Державний бюджет України на відповідний бюджетний рік, у межах реальних надходжень і в терміни, що дають можливість виконати відповідну бюджетну програму та погасити державний борг.

Реалізація цих вимог є запорукою здійснення казначейського обслуговування бюджетів згідно з вимогами, встановленими законодавством.

Головне призначення казначейської системи – сприяти оптимальному управлінню доходами та витратами бюджету. Слід зазначити, що це завдання охоплює великий спектр функцій.

По-перше

, казначейство виконує в державі функцію «головного бухгалтера». Воно готує фінансові звіти та діє як злагоджений механізм, що концентрує бюджетні кошти в єдиній системі рахунків підпорядкованих структур і створює єдину інформаційну базу з виконання бюджету. Інформація, яку надає казначейство Уряду, дає змогу оцінити ефективність роботи органів державного управління й отримати прозоріше уявлення про економічні наслідки бюджетної політики, провадженої Урядом держави.

По-друге

, здійснюючи контроль за всіма операціями, пов’язаними з надходженнями та витратами, казначейство виконує також роль «касира» держави.

Володіючи інформацією, коли і які витрати здійснюватимуться бюджетні установи, казначейство, оперативно управляючи вільними залишками коштів, може вносити пропозиції щодо зменшення залучення обсягів короткострокових запозичень, погашення внутрішньокасових розривів, що сприятиме економії бюджетних коштів, які спрямовуються на погашення державного боргу та на витрати, пов’язані з його обслуговуванням.

Для реалізації функції ефективного управління державними доходами та витратами система Державного казначейства передбачає впровадження та забезпечення функціонування певних казначейських принципів.

Спираючись на багаторічний світовий і вітчизняний досвід функціонування казначейства, можна стверджувати, що казначейська система виконання бюджету набула своєрідних базових принципів:

1) Принцип єдності каси і єдності вимог до бухгалтерського обліку та складання звітності. На прикладі України принцип єдності каси і єдиних вимог до бухгалтерського обліку та складання звітності логічно випливає із визначальної норми бюджетного права про єдність (цілісність) бюджетної системи. Своєю чергою, ця норма забезпечується, згідно з Бюджетним кодексом України, «єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів і ведення бухгалтерського обліку і звітності».

2) Принцип здійснення платежу з видатків шляхом погашення фінансових зобов’язань розпорядників бюджетних коштів скарбниками, іншими словами, принцип збалансованості, згідно з яким повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету. Зокрема особа, яка приймає зобов’язання за витратами, і особа, яка їх оплачує, не повинні збігатися.

3) Принцип повноти включення в облік і звітність усіх операцій, пов’язаних із надходженнями та здійсненням витрат бюджету.

4) Принцип цільового спрямування бюджетних коштів. Бюджетні кошти спрямовуються казначейством тільки на цілі, визначені бюджетними призначеннями. Такий підхід дає змогу встановити відповідальних і за цільове направлення, і за цільове використання бюджетних коштів на всіх стадіях бюджетного процесу та ступінь відповідальності кожного учасника бюджетного процесу.

5) І нарешті, принцип відповідальності учасників бюджетного процесу. Бюджетним кодексом України запроваджується поняття бюджетного правопорушення та встановлюється відповідальність за нього. Цей принцип досить актуальний для роботи в Державному казначействі, оскільки робота в органах казначейства передбачає значну міру відповідальності за виконану роботу у поєднанні з високим фаховим рівнем та обізнаністю з питань і фінансової справи, і банківських процедур та технологій.

У вузькому розумінні термін «касове виконання бюджету» передбачає констатацію факту здійснення запланованих надходжень і витрат відповідно до затверджених планів. У широкому розумінні цей процес виходить за рамки суто технічних операцій і становить складну систему фінансових відносин, пов’язаних із формуванням, забезпеченням, розподілом і використанням централізовано зібраних коштів і на державному рівні, і в межах окремих областей і териториально-адміністративних одиниць, що потребує докладного аналізу його складників, насамперед бюджету за доходами і видатками.

Особливо треба відзначити діяльність Державного казначейства щодо дотримання фінансової дисципліни, що, безумовно, має значний вплив на стан державних фінансів. Розглянемо конкретний аспект – відмова розпорядникам бюджетних коштів різних рівнів в оплаті рахунків. Так, за січень–липень 2003 року працівники органів Державного казначейства України, зареєстрували 27 049 відмов на загальну суму 189 846 тис. грн. Основними причинами відмов були:

― відсутність затверджених кошторисів видатків і планів асигнувань;

― брак або недостатність коштів на відповідних рахунках бюджетних установ чи організацій та/або бюджетних і кошторисних призначень, крім установлених випадків;

― обмеження здійснення бюджетних видатків, що встановлюються чинними нормативно-правовими актами України;

― неподання необхідних підтвердних документів для оплати рахунків;

― недотримання або порушення встановленого порядку використання коштів загального та/або спеціального фондів бюджету;

― відсутність в казначейському обліку прийнятих розпорядниками бюджетних коштів зобов’язань;

― неправильне оформлення документів на оплату видатків та/або не підтверджене цільове спрямування коштів;

― неподання розпорядниками бюджетних коштів фінансової звітності про виконання кошторисів доходів і видатків та використання бюджетних коштів.

Порівняно з даними на 1 серпня 2002 року (кількість відмов – 21 719 на суму 141 749 тис. грн.), 2003 року зареєстровано 27 049 відмов на суму 189 846 тис. грн., що свідчить про дієвість поточного контролю органів Державного казначейства України в процесі проведення платежів.

2.2 Характеристика рахунків, що відкриваються в органах Держказначейства

Рахунки, які відкриваються в органах Державного казначейства, відповідно до порядку їх функціонування та призначення коштів, поділяються на бюджетні та небюджетні.

Бюджетні рахунки – це рахунки, які відкриваються в органах Державного казначейства для зарахування надходжень, здійснення операцій клієнтів з бюджетними коштами та здійснення операцій, пов’язаних з обслуговуванням зовнішніх і внутрішніх боргових зобов’язань, загальнодержавних видатків, а також рахунки для обліку операцій із фінансування бюджетів.

Небюджетні рахунки – рахунки, які відкриваються органами Державного казначейства України у випадках, передбачених законодавчими та іншими нормативно-правовими актами, підприємствам, установам, організаціям за операціями, що не належать до операцій з виконання бюджетів.

Своєю чергою, бюджетні рахунки класифікуються таким чином:

1) Бюджетні рахунки для зарахування надходжень (рахунки за надходженнями) – рахунки для зарахування податкових, неподаткових та інших надходжень, справляння яких передбачено законодавством України, включаючи трансферти, дарунки, гранти та кошти, залучені до бюджетів від розміщення цінних паперів, отриманих кредитів тощо.

2) Бюджетні рахунки для операцій клієнтів за бюджетними коштами – рахунки для здійснення операцій за асигнуваннями, передбаченими на виконання відповідних програм і заходів у державному та місцевих бюджетах, які відкриваються розпорядникам та одержувачам коштів і поділяються на:

― реєстраційні рахунки, які відкриваються розпорядникам бюджетних коштів за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання загального фонду кошторисів;

― спеціальні реєстраційні рахунки, які відкриваються розпорядникам бюджетних коштів за відповідними кодами бюджетної класифікації видатків для обліку операцій з виконання спеціального фонду кошторисів;

― рахунки одержувачів коштів, які відкриваються одержувачам бюджетних коштів за відповідними кодами бюджетної класифікації видатків загального та/або спеціального фондів для обліку операцій з виконання плану використання бюджетних коштів.

3) Інші бюджетні рахунки – рахунки, які відкриваються за відповідними кодами бюджетної класифікації для здійснення операцій з обслуговування внутрішніх і зовнішніх боргових зобов’язань держави та здійснення загальнодержавних видатків, передбачених Законом України про Державний бюджет України на відповідний рік.

4) Рахунки для обліку операцій з фінансування бюджетів – рахунки, які відкриваються для обліку операцій з фінансування бюджетів, передбачених Законом України про Державний бюджет України на відповідний рік.

Бюджетні рахунки відкриваються щорічно на початок нового бюджетного періоду відповідно до Закону України про Державний бюджет України на відповідний рік, оскільки згідно з вимогами статті 57 Бюджетного кодексу України не пізніше 31 грудня або на останній день іншого бюджетного періоду Державне казначейство України закриває всі рахунки, відкриті у поточному бюджетному періоді. Закриття рахунків загального фонду державного бюджету означає припинення дії бюджетних призначень. За виняткових обставин міністр фінансів України може визначити інший термін закриття рахунків, який повинен настати не пізніше як через п’ять робочих днів після закінчення бюджетного періоду.

У разі неприйняття Закону України про Державний бюджет України на відповідний рік відкриваються рахунки попереднього бюджетного періоду.

Спеціальні реєстраційні рахунки, на яких зберігаються залишки коштів для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їхнього цільового призначення, відкриваються в наступному бюджетному періоді з перенесенням не витрачених у попередньому періоді залишків коштів, які були одержані на виконання відповідних завдань. Державне казначейство України зберігає залишки коштів на рахунках спеціального фонду на кінець бюджетного періоду для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їхнього цільового призначення. Рахунки спеціального фонду відкриваються в наступному бюджетному періоді із записом про всі не витрачені в попередньому бюджетному періоді кошти, які були одержані на виконання відповідних завдань. Усі надходження і витрати записуються в тому бюджетному періоді, в якому вони були здійснені.

Небюджетні рахунки відкриваються органами Державного казначейства України у випадках, передбачених законодавчими та іншими нормативно-правовими актами, підприємствам, установам, організаціям за операціями, що не належать до операцій з виконання бюджетів.

Порядок відкриття рахунків у національній валюті в органах Державного казначейства затверджено наказом Державного казначейства України від 2 грудня 2002 року за № 221 та зареєстровано в Міністерстві юстиції України 17 грудня 2002 року за № 976/7264. Зазначений Порядок регламентує взаємовідносини між органами Держказначейства і клієнтами в процесі відкриття (закриття) рахунків і є обов’язковим до застосування всіма органами Державного казначейства, розпорядниками та одержувачами коштів бюджетів та іншими клієнтами органів Державного казначейства.

Згідно із цим Порядком рахунки відкриваються відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів та Інструкції про відкриття аналітичних рахунків для обліку операцій з виконання бюджетів у системі Державного казначейства, затверджених наказом Держказначейства України від 28 листопада 2000 року за № 119, зі змінами та доповненнями.

Розрахунково-касове обслуговування розпорядників, одержувачів коштів та інших клієнтів здійснюється органами Державного казначейства відповідно до умов договорів між органом Держказначейства і власниками рахунків, які складаються за типовою формою, встановленою Порядком відкриття рахунків у національній валюті в органах ДКУ.

У розробці Порядку відкриття рахунків у національній валюті Державне казначейство України, як учасник системи електронних платежів НБУ, намагалося максимально врахувати вимоги Національного банку України, що містяться в Інструкції про відкриття банками рахунків у національній та іноземній валюті, затвердженій Постановою Правління НБУ від 18 грудня 1998 року за № 527 (зі змінами), оскільки процедура відкриття рахунків чи то в банках, чи то в органах казначейства має бути аналогічною.

2.3 Казначейське обслуговування бюджетів за видатками

Суть казначейського обслуговування бюджетів за видатками

Розглядаючи особливості касового виконання бюджету за видатками, треба зазначити, що Державне казначейство за процедурами виконання державного бюджету на перших етапах впровадження казначейських функцій пристосувалося до діючої на той час схеми взаємовідносин між Міністерством фінансів України, головними розпорядниками бюджетних коштів, Національним і комерційними банками із застосуванням своїх особливостей:

а) рахунки, через які здійснювався рух бюджетних коштів, відкривалися в установах банків на ім’я органів Державного казначейства України;

б) видатки бюджетних установ і організацій проводилися через їхні рахунки, відкриті в органах Державного казначейства України згідно з мережею, представленою розпорядниками бюджетних коштів відповідного рівня.

Концептуальна схема здійснення видатків полягала у такому: після затвердження державного бюджету на відповідний рік Міністерство фінансів України складало помісячний розпис доходів і видатків загального фонду і передавало його Державному казначейству України, яке в триденний термін доводило витяг із цього розпису головним розпорядникам коштів для складання і затвердження в установленому порядку кошторисів доходів і видатків установ. Якщо впродовж року до розпису вносили зміни, то Департамент з бюджету Міністерства фінансів повідомляв про це Державне казначейство, яке вело облік цих змін і повідомляло головних розпорядників коштів для подальшого проведення змін кошторисів. Викладене графічно демонструє рис. 2.3.1.

Треба звернути увагу на те, що Державне казначейство України щоденно, з урахуванням наявних коштів, готувало розпорядження про виділення коштів у розрізі головних розпорядників коштів, яке затверджувалося Головою Державного казначейства України або його заступником. При цьому кошти виділялися в межах затверджених пропозицій і залишку на рахунках загального фонду державного бюджету.

1 – надання річного розпису призначень державного бюджету та розпис асигнувань загального фонду;

2 – надання витягів з річного розпису призначень і розпису асигнувань;

3 – подання розподілу показників зведених кошторисів і розподіл показників зведених планів асигнувань у розрізі розпорядників коштів нижчого рівня за територіями;

4 – формування річного розпису призначень державного бюджету та помісячний розпис асигнувань загального фонду за територіями в розрізі розпорядників коштів нижчого рівня;

5 – надання витягів з річного розпису призначень і помісячний розпис асигнувань;

6 – подання затверджених кошторисом доходів і видатків і плани асигнувань.

Рис. 2.3.1. Порядок затвердження документів, що застосовуються у процесі виконання бюджету

Важливим елементом управління видатками на перших етапах впровадження казначейських функцій стало те, що проходження коштів відбувалося в системі Держказначейства і було прозорим:

― головному розпоряднику коштів відкривалися зведені особові рахунки та/або особові рахунки для зарахування виділених коштів;

― кошти, виділені відповідно до розпорядження, зараховувалися на зазначені рахунки;

― кошти, зараховані на зведені особові рахунки на підставі розподілу головного розпорядника коштів, зараховувалися на відповідні особові рахунки;

― згідно з розподілом коштів розпорядника ІІ ступеня, ці кошти зараховувалися на відповідні реєстраційні рахунки.

Головний розпорядник упродовж робочого дня готував розподіл коштів та/або платіжне доручення на перерахування коштів. Розподіл коштів складався в розрізі територій.

Отриманий розподіл та/або платіжне доручення перевірялися Державним казначейством на відповідність зазначених у них сум залишкам на рахунку, затвердженим пропозиціям, кошторисним призначенням і планам асигнувань, зареєстрованим зобов’язанням і наданій мережі. Після чого складалися реєстри на здійснення видатків.

На підставі розподілу коштів і реєстрів на здійснення видатків складалося розпорядження на перерахування коштів, на підставі якого – платіжне доручення на переказ коштів державного бюджету. Реєстри на здійснення видатків передавали засобами телекомунікаційного зв’язку відповідним управлінням Державного казначейства.

Оплата видатків розпорядників бюджетних коштів здійснювалася органами Державного казначейства України з реєстраційних, спеціальних реєстраційних рахунків розпорядників шляхом проведення платежів із цих рахунків, відкритих в органах Державного казначейства України.

Підставою для оплати видатків були доручення розпорядників коштів і документи, які підтверджують цільове спрямування коштів (рахунки, рахунки-фактури, накладні, товарно-транспортні накладні, трудові угоди, договори на виконання робіт (крім договорів на оплату комунальних послуг, послуг зв’язку, охорони, оренди приміщень), акти виконаних робіт, тендерна документація, акцепти тендерних пропозицій, договори про закупівлю тощо).

Впродовж 1995–2000 років нормативна база з виконання видаткової частини бюджету постійно вдосконалювалася і доповнювалася.

Це було пов’язано з розширенням функцій Державного казначейства (обслуговування спеціальних коштів бюджетних установ і організацій, інших клієнтів, рахунки яких відкриті в органах Державного казначейства, але операції щодо них не належать до виконання державного бюджету), а також з необхідністю розподілу функцій і відповідальності з питань контролю між учасниками бюджетного процесу.

Важливим елементом управління під час здійснення казначейського виконання державного бюджету за видатками за умови роботи Державного казначейства в статусі учасника системи електронних платежів Національного банку України стало чітке визначення вимог до системи платежів, сформульоване в Інструкції від 10 серпня 2001 року № 140:

1) Усі платежі, що здійснюються в системі органів Державного казначейства, поділяються на:

― зовнішні (через кореспондентські рахунки, відкриті в СЕП НБУ);

― внутрішні (через внутрішню платіжну систему Держказначейства).

2) Усі платежі мають адресний характер і здійснюються з конкретних аналітичних рахунків (або навпаки – на них) їхніх власників – учасників бюджетного процесу та інших клієнтів. І в цьому полягає головна відмінність від попередніх систем виконання державного бюджету, за якими платежі здійснювалися від імені розпорядників бюджетних коштів через рахунки органів Державного казначейства, відкриті на їхнє ім’я в установах банків.

3) Рахунки відкриваються на балансі обласних управлінь Держказначейства відповідно до вимог нормативних документів Державного казначейства, що суттєво відрізняється від існуючої до 2001 року системи, за якою рахунки були відкриті на ім’я органів Державного казначейства в установах банків за територіальним принципом (райони, міста, райони у містах, області).

Схему взаємовідносин органів Держказначейства з банківською системою наведено на рисунку 2.3.2.

Система Державного Банківська система

казначейства України

Рис. 2.3.2. Взаємовідносини органів Державного казначейства з банківською системою

Вважаємо за необхідне акцентувати увагу на основних елементах моделі участі органів Державного казначейства у системі електронних платежів НБУ, а саме:

а) вихід Державного казначейства в банківську систему здійснюється через регіональні розрахункові палати НБУ;

б) відділення Державного казначейства не мають коду банку і самостійного балансу;

в) загалом рахунки розпорядників бюджетних коштів (клієнтів Державного казначейства) відкрито відповідно до ієрархічної структури міністерств і відомств, районних відділень Державного казначейства. Рахунки районних відділень відкрито на балансі управління Державного казначейства (УДК);

г) основні функції відділення Державного казначейства (ВДК) – робота з первинними документами розпорядників і надання клієнтам винятково банківських послуг;

д) між Державним казначейством України та управлінням Державного казначейства діє офлайновий режим обміну інформацією;

е) між обласним управлінням Державного казначейства України і відділенням Державного казначейства діє онлайновий режим обміну інформацією.

За цієї схеми відділення Держказначейства не мають коду банку, не є учасниками СЕП НБУ і, таким чином, передають та отримують інформацію про здійснення платежів засобами внутрішньої платіжної системи територіальних управлінь Держказначейства. Таке відділення працює з територіальним управлінням Державного казначейства за системою «клієнт банку – банк». Тобто відділення в такому разі є інформаційною ланкою територіального управління; отримує вихідну інформацію (виписки, реєстри для податкових служб тощо) у сформованому вигляді від територіального управління. Аналог у банківській системі – виносне робоче місце (ВРМ). Чисельність працівників у такому відділенні – мінімальна.

Функції та організація роботи Міністерства фінансів і органів Державного казначейства в процесі виконання державного бюджету за видатками.

Відповідно до статті 115 Конституції України і норм Бюджетного кодексу Кабінет Міністрів України забезпечує і відповідає за виконання державного бюджету. Міністерство фінансів України згідно зі статтею 47 Бюджетного кодексу здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу з питань виконання бюджету.

Бюджетним кодексом України визначено, що в Україні застосовується казначейська форма обслуговування державного бюджету, яка передбачає здійснення органами Державного казначейства України операцій з коштами держбюджету, розрахунково-касового обслуговування розпорядників бюджетних коштів, прийняття зобов’язань, проведення платежів, а також ведення бухгалтерського обліку і складання звітності про виконання державного бюджету.

Виконання держбюджету за видатками ґрунтується на принципі функціонування єдиного казначейського рахунку, що забезпечує:

а) можливість оперативної мобілізації коштів, які впродовж дня надходять на рахунки, відкриті в органах Державного казначейства, та використання їх для проведення бюджетних видатків і здійснення інших операцій, що не суперечать законодавству України;

б) надання органам законодавчої та виконавчої влади інформації про здійснені на єдиному казначейському рахунку операції;

в) оптимальні можливості для прийняття представниками законодавчої та виконавчої влади оперативних рішень про забезпечення ефективного використання бюджетних коштів.

Державний бюджет України виконується за розписом, затвердженим міністром фінансів України у місячний термін після набрання чинності закону про Державний бюджет України (стаття 49 Бюджетного кодексу України). Розпис державного бюджету на відповідний рік містить такі розділи:

1) Розпис доходів державного бюджету, зокрема:

―річний розпис доходів загального і спеціального фондів державного бюджету;

―помісячний розпис доходів загального фонду державного бюджету.

2) Розпис фінансування державного бюджету, зокрема:

―річний розпис фінансування загального і спеціального фондів державного бюджету;

―помісячний розпис фінансування загального фонду державного бюджету.

3) Розпис асигнувань державного бюджету, зокрема:

―річний розпис асигнувань загального і спеціального фондів державного бюджету;

―помісячний розпис асигнувань загального фонду державного бюджету;

―річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень.

Процедури складання і виконання розпису державного бюджету визначено Інструкцією про складання і виконання розпису Державного бюджету України, затвердженою наказом Міністерства фінансів України від 28 січня 2002 року за № 57 (зі змінами).

Розглянемо основні підходи та порядок складання річного розпису асигнувань, оскільки саме на його підставі здійснюються видатки з державного бюджету. Розпис асигнувань загального і спеціального фондів державного бюджету на рік складається у розрізі головних розпорядників коштів за програмною (якщо бюджет складався із застосуванням програмно-цільового методу) та повною економічною класифікацією видатків бюджету без розподілу за періодами року.

Помісячний розпис асигнувань загального фонду – це розпис асигнувань загального фонду державного бюджету на рік з розбивкою на місяці у розрізі головних розпорядників за програмною та скороченою[1]

[1]

економічною класифікацією видатків бюджету.

Формування розпису бюджету починається зі складання розписів доходів і фінансування. Після того, як будуть враховані обсяги та терміни погашення основної суми державного боргу, вивчені можливості щодо обсягів і термінів залучення державних запозичень, графіки проведення приватизації державного майна, а також потреби покриття помісячних касових розривів загального фонду державного бюджету, на підставі складених розписів доходів і фінансування розраховуються граничні помісячні обсяги асигнувань загального фонду державного бюджету. Узагальнена лімітна довідка складається для кожного головного розпорядника з визначенням помісячних обсягів асигнувань головному розпоряднику в цілому. На підставі лімітних довідок головні розпорядники повідомляють розпорядників нижчих рівнів про встановлені обсяги асигнувань для уточнення кошторисів і складання проектів планів асигнувань. У процесі підготовки проектів кошторисів бюджетні установи увідповіднюють до визначеного фонду оплати праці свої штатні розписи, а решту витрат увідповіднюють до інших встановлених асигнувань таким чином, щоб забезпечити виконання покладених на установу відповідних функцій.

Проекти кошторисів і планів асигнувань, які подають установи головним розпорядникам і розпорядникам вищого рівня, за необхідності розглядаються в присутності керівників відповідних установ. Розпорядники коштів вищого рівня під час розгляду кошторисів і планів асигнувань повинні забезпечувати виконання вимог законодавства, не допускати включення до кошторисів асигнувань, не підтверджених розрахунками та економічно не обґрунтованих. Головні розпорядники коштів у двотижневий термін після отримання лімітних довідок подають Міністерству фінансів уточнені проекти зведених кошторисів і проекти зведених планів асигнувань, які відповідають лімітним довідкам. Одночасно подаються показники по мережі розпорядників коштів нижчих рівнів, штатах і контингентах установ за встановленими формами.

На підставі отриманої інформації Міністерство фінансів України складає річний розпис Державного бюджету України по головних розпорядниках коштів у розрізі економічної класифікації видатків і помісячний розпис асигнувань загального фонду державного бюджету, які відповідають консолідованим параметрам усіх кошторисів. Оригінал затвердженого розпису передається на паперових та електронних носіях Державному казначейству України, копія передається Комітету Верховної Ради України з питань бюджету. Державне казначейство України впродовж трьох робочих днів після затвердження розпису доводить головним розпорядникам витяг із розпису, що є підставою для затвердження в установленому порядку кошторисів, планів асигнувань і планів використання бюджетних коштів (частина друга статті 51 Бюджетного кодексу України).

Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ затверджено Постановою Кабінету Міністрів України від 28 лютого 2002 року № 228. Кошториси, плани асигнувань і плани використання бюджетних коштів мають бути затверджені впродовж 30 календарних днів з моменту затвердження розпису керівником відповідної вищої установи, за винятком окремих установ, для яких кошториси, плани асигнувань і штатні розписи затверджуються іншими посадовими особами.

Плани використання бюджетних коштів одержувачами затверджуються їхніми керівниками за погодженням з розпорядниками, через яких вони одержують бюджетні призначення. Кошториси і плани асигнувань на проведення централізованих заходів затверджуються окремо керівниками міністерств, інших центральних органів виконавчої влади для кожного заходу. Такі кошториси та плани асигнувань можуть бути затверджені на загальний обсяг видатків.

Кошторис затверджується за загальним і спеціальним фондами на рік без розподілу за періодами року в обсягові, який дорівнює сумі цих фондів, та підписується керівником і головним (старшим) бухгалтером установи (централізованої бухгалтерії). Затвердження кошторисів, планів асигнувань і штатних розписів установ скріплюється гербовою печаткою і підписом керівників установ, уповноважених затверджувати такі документи, із зазначенням дати.