ВІДКРИТИЙ МІЖНАРОДНИЙ УНІВЕРСИТЕТ РОЗВИТКУ ЛЮДИНИ „УКРАЇНА”

КІРОВОГРАДСЬКА ФІЛІЯ

КОНТРОЛЬНА РОБОТА

з предмету "Статистика фінансового ринку"

ВИКОНАЛА:

студентка V курсу

заочної форми навчання

спеціальності Фінанси

ПЕРЕВІРИЛА:

м. Кіровоград

Зміст

1. Предмет, метод, завдання та показники статистики фінансів.

2. Статистика державного бюджету.

2.1. Основні поняття та завдання статистики державного бюджету.

2.2. Система показників статистики державного бюджету.

3. Статистика кредиту.

3.1. Предмет кредиту та завдання його статистичного вивчення.

3.2. Основні класифікації та система показників статистики кредиту.

1. Предмет, метод, завдання та показники статистики фінансів.

Статистика фінансів – це галузь науки, що традиційно є складовою соціально – економічної статистики.

В залежності від підходу до класифікації статистичних дисциплін, що входять у соціально – економічну статистику, статистика фінансів може бути представлена і як самостійний розділ статистики, і як елемент, складова частини галузевої статистики.

Статистика фінансів вивчає закони руху фінансових, кредитних, грошових ресурсів в умовах ринкової економіки.

Статистика фінансів забезпечує також статистичне висвітлення фінансового аспекту процесу функціонування видів економічної діяльності, секторів економіки та окремих підприємств.

Без добре організованої статистики неможливо здійснити ефективний аналіз діяльності органів державного управління і оцінити їх вплив на економічні процеси, що протікають як в окремих регіонах, видах діяльності, так і в економіці в цілому.

Отже, предметом статистики фінансів є кількісна характеристика явищ та процесів, які відбуваються у фінансовій системі у зв’язку з їх якісною стороною.

Метод статистики фінансів у значній мірі відповідає методам інших розділів соціально – економічної статистики, хоча і має визначену специфіку. Статистика фінансів використовує у значній мірі методи статистичного аналізу.

Статистичний аналіз передбачає використання методу середніх величин і варіаційного аналізу, індексного методу, традиційних підходів до вивчення динаміки розвитку явищ, кореляційно – регресійного аналізу і т.п. Методологія статистичного аналізу докладно розглядається в курсі загальної теорії статистики. Особливість методу статистики фінансів полягає у необхідності широкого використання в конкретних розрахунках фінансової математики, проведення ряду стандартних розрахунків, що виходять за рамки традиційних підходів, які використовуються в інших розділах соціально – економічної статистики. Фінансово – економічні розрахунки (Фінансова математика) поряд з іншими методами статистики дають цілісну концепцію кількісного аналізу умов і результатів фінансово – кредитних і інших комерційних операцій. Значення фінансово – економічних розрахунків як специфічного методу фінансової статистики полягає в тому, що він дозволяє розглядати можливі варіанти вкладення коштів і вибирати серед них найбільш ефективні, аналізувати наслідки вже зроблених витрат. Фінансово – економічні розрахунки на практиці застосовують в банківській справі, страхуванні, у роботі фінансових організацій, інвестиційних компаній, фондових і валютних бірж і т.п. Важливе значення фінансово – економічні розрахунки мають і для встановлення взаємовигідних зовнішньоекономічних відносин. Застосування фінансово – економічних розрахунків збагачує соціально – економічну статистику.

Задачі статистики фінансів визначаються змістом і специфікою її предмету і методу.

До основних завдань статистики фінансів можна віднести:

- розробка методів обчислення показників, які відображають особливості фінансової системи та їх аналіз;

- вивчення процесів виробництва, розподілу, перерозподілу та використання національного продукту у фінансовому секторі;

- вивчення характеру дії основних законів у фінансовій системі країни;

- побудова прогнозних розрахунків, необхідних для обґрунтування напрямків фінансової політики.

Вивчення складних та взаємозалежних процесів в області фінансів припускає використання системи показників.

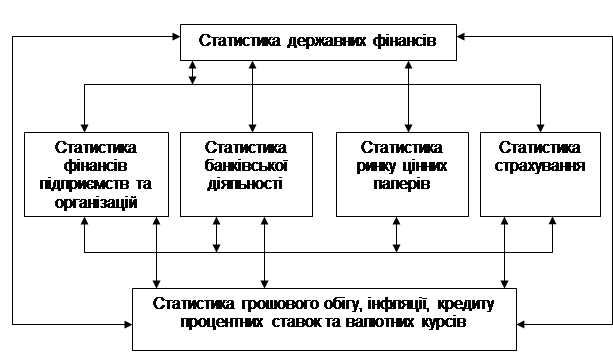

Систему показників статистики фінансів можна представити з різних точок зору, по–перше, як ступінь показників статистики фінансів окремих територій України. По–друге, систему показників можна розглядати за тематичним принципом: статистика державних фінансів, цін, грошового обігу і нарешті, за галузевим принципом.

Найважливіші розділи

системи показників статистики фінансів

Система показників статистики фінансів охоплює практично весь механізм ринкової економіки.

- Система показників статистики державних фінансів представлена в посібнику показниками бюджетів, статтями єдиної класифікації доходів і єдиної функціональної класифікації витрат бюджету. Показники бюджетів погоджуються з показниками системи національних рахунків. Особлива увага при побудові системи показників, що характеризують державні фінанси, приділяється класифікація бюджетів різних рівнів: державного і місцевих.

- Статистика грошового обігу включає наступні показники: показник загальної маси грошей в обороті, грошові агрегати, грошову базу, грошовий мультиплікатор, показники купюрного складу грошової маси, оцінку швидкості обороту грошей та ін.

- Статистика кредиту розглядає показники кредиту за функціями кредитора, за терміном надання, за формами та видами.

- Фінансово – економічні розрахунки передбачають розрахунок номінальної ефективної ставки відсотків, облікової ставки. На території відсотків засновані методи визначення терміну позички, частоти нарахування (обліку) відсотків, величини процентної ставки, еквівалентності процентних ставок, фінансової еквівалентності зобов’язань, змін умов контракту. Особливе значення для статистики фінансів має теорія фінансових рент, що дозволяє визначити нарощену і сучасну величину ануїтетів.

- Статистика ринку цінних паперів передбачає розрахунок показників ринку цінних паперів, фондових індексів і індексів біржових котирувань. Статистичні показники відбивають кількість емітентів цінних паперів, обсяг проведених угод, кількість проданих цінних паперів, середню суму угоди, оборотність цінних паперів та ін.

- Статистика страхування містить насамперед систему показників таблиць смертності, що включають показники середньої тривалості життя різних груп населення, імовірності дожиття і смерті у визначеному віці як основа при розрахунках тарифних ставок за усіма видами страхування життя.

Може бути виділена в окремий напрямок статистика процентних ставок, оскільки включає групу дуже важливих в економічній практиці в умовах ринку показників. До них відносять середні ринкові процентні ставки.

- Показники статистики фінансів підприємств відбивають фінансове положення підприємств і організацій. До них відносяться: прибуток, рентабельність, наявність оборотних коштів і їхня оборотність, сумарна заборгованість по зобов’язаннях, дебіторська та кредиторська заборгованість, ліквідність та ін.

- Найважливішими показниками статистики банківської діяльності є число внесків, загальна сума внесків і середній розмір внеску. Значне місце в цій групі займають показники залишку внесків на душу населення і на кінець періоду; середній термін збереження вкладеної гривні, середній термін збереження внеску, коефіцієнти припливу й осідання внесків. Інтерес у цій області представляють характеристики простроченої заборгованості, середні показники терміну кредиту, числа оборотів усіх позичок за період, залишки заборгованості по всіх позичках та ін.

- Статистика валютних курсів включає групу статистичних показників, що відбивають реальний валютний курс. У цьому розділі широко використовуються, наприклад, індекси випередження валютного курсу індексом цін, індекси реального і номінального валютного курсу і т.п. У цю групу включаються такі широко розповсюджені середні показники валютних курсів, як ЕКЮ і СПЗ, ефективний валютний курс і т.п.

2. Статистика державного бюджету.

2.1.Основні поняття та завдання статистики державного бюджету.

Державний бюджет – це економічна категорія, яка представлена грошовими відносинами між державою та юридичними та фізичними особами перерозподілу національного доходу в межах утворення та використання бюджетного фонду країни, призначеного для фінансування народного господарства, соціальних потреб, потреб оборони та державного управління. Державний бюджет – основний елемент державних фінансів, фінансовий план країни, який відображає утворення і використання фінансових ресурсів для забезпечення функцій органів державної влади в інтересах суспільства.

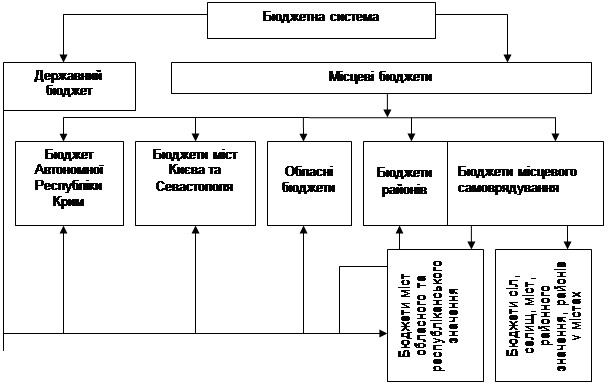

Бюджети різних рівнів державного управління утворюють бюджетну систему країни.

Структура бюджетної системи України

Основні засади та принципи функціонування бюджетної системи України, її структура, основи бюджетного процесу, міжбюджетних відносин та відповідальність за порушення бюджетного законодавства визначаються Бюджетним кодексом України, який був прийнятий 21.06.2001 р. Верховною радою України. З прийняттям Бюджетного кодексу обласні бюджети, районні бюджети та бюджети місцевого самоврядування набули статусу у відносинах з Державним бюджетом України.

Сукупність показників державного бюджету та місцевих бюджетів називають зведеним бюджетом України. Фінансова звітність про виконання зведених бюджетів використовується:

- Для складання статистичних даних про казначейське виконання державного і місцевих бюджетів;

- Для підготовки статистичної інформації про доходи і видатки державного і місцевих бюджетів;

- Для формування національних рахунків.

Зазначені статистичні матеріали готуються на базі Дани бухгалтерського обліку, який ведеться органами Державного казначейства України і використовуються для управління та контролю за використанням бюджетних коштів, а також характеристики державної бюджетної політики, її вдосконалення.

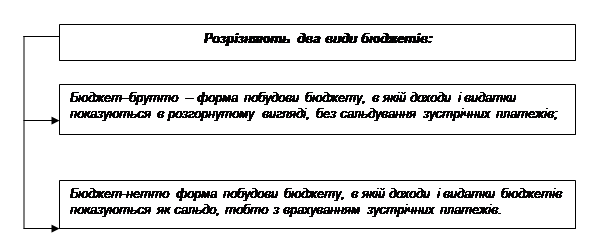

Бюджет-нетто менший за бюджет-брутто. Різниця між ними являє собою внутрішній оборот грошових коштів, який не збільшує реальних доходів і видатків Зведеного бюджету України.

Статистика державного бюджету досліджує процес планомірного утворення і використання бюджетного фонду. Об’єктом статистичного вивчення є всі елементи єдиної бюджетної системи.

До основних завдань статистики державного бюджету належать:

- Збирання та обробка даних про доходи і витрати державного бюджету;

- Аналіз виконання плану бюджету;

- Аналіз динаміки доходів і витрат бюджету;

- Забезпечення контролю за доходами та витратами щодо конкретних розділів, статей та параграфів;

- Вивчення зв’язку доходів державного бюджету з найважливішими макроекономічними показниками;

- Прогнозування доходів і витрат.

Для виконання цих завдань статистика державного бюджету використовує звітність про виконання державного і місцевих бюджетів, що надається бюджетними і банківськими установами, органами комітету статистики і господарськими організаціями.

Основними інформаційними джерелами для статистики державного бюджету є:

o Дані регіональних відділень Державної податкової адміністрації, де інформація про податки збирається, нагромаджується, аналізується статистичними методами.

o Бухгалтерська та статистична звітність окремих одиниць податкового обліку.

o Дані бюджетного обліку та звітності Державного казначейства.

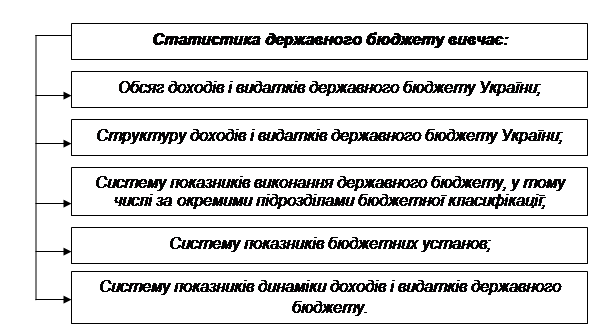

Система показників статистики державного бюджету

До основних показників статистики державного бюджету відносять:

- Показники доходів;

- Показники видатків;

- Перевищення доходів над видатками (профіцит) або перевищення видатків над доходами (дефіцит);

- Державний борг.

Для аналітичних розрахунків та аналізу поряд з основними показниками застосовують інші показники, що дозволяє більш повно характеризувати роль бюджету в проведенні економічної та соціальної політики.

Доходи бюджету – це обов’язкові безповоротні платежі, що надходять до бюджету. Доходи бюджету поділяють на: 1) податкові надходження; 2) неподаткові надходження; 3) доходи від операцій з капіталом; 4) трансфери.

Розрізняють поточні та капітальні обов’язкові платежі. Поточні доходи включають податкові та неподаткові доходи, крім безоплатних надходжень, надходжень від продажу землі, нематеріальних активів, державного майна та капітальних трансферів.

Податкові доходи – це сукупність обов’язкових безоплатних, безповоротних платежів у бюджет, а також штрафи і пеня за порушення податкового зобов’язання, які стягуються державними закладами і надходять у визначених законом розмірах у встановлені терміни. Податкові доходи включають різні види податків.

Під податком і збором (обов’язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платежами у порядку і на умовах, що визначаються законами України про оподаткування.

Рівень оподаткування (податковий тягар) в економіці обчислюється відношенням загальної суми фіскальних вилучень до суми доходів фірм і домашніх господарств (ставки загального оподаткування доходів або граничної ставки податку).

Неподаткові доходи – це добровільні компенсаційні платежі, а також штрафи і пеня, не пов’язані з податковим законодавством.

Капітальні доходи – це доходи від продажу основного капіталу, державних запасів товарів, землі і нематеріальних активів.

Трансфери в державному бюджеті включають в себе безоплатні, безповоротні необов’язкові платежі, отримані від інших закладів державного управління (вітчизняних та з-за закордону) або міжнародних організацій.

Видатки – це державні витрати, що утворюються на безповоротній основі, непов’язані з виникненням та погашенням фінансових вимог.

Видатки – не підлягають поверненню незалежно від того чи відплатні вони (здійснені в обмін на товар або послугу), чи невідплатні (односторонні) і для якої мети використовуються. Розрізняють поточні та капітальні видатки.

Поточні видатки – це відплатні платежі, які не пов’язані з придбанням основного капіталу, товарів і послуг для виробництва основного капіталу, а також невідплатні платежі, що не включать придбання капітальних активів, відшкодування збитків за пошкодження основного капіталу або збільшення фінансових активів одержувачів.

Капітальні видатки – це видатки на придбання основного капіталу, державних резервів, землі, нематеріальних активів, капітальні трансфери та інші капітальні видатки.

Державний борг – це неоплачена сума офіційно визнаних прямих зобов’язань закладів державного управління перед іншими секторами економіки та рештою світу, яка утворилася в результаті їх операцій в минулому і повинна погаситись через операції цих закладів у майбутньому або переоформитись у безстроковий борг.

3.

Статистика кредиту.

3.1

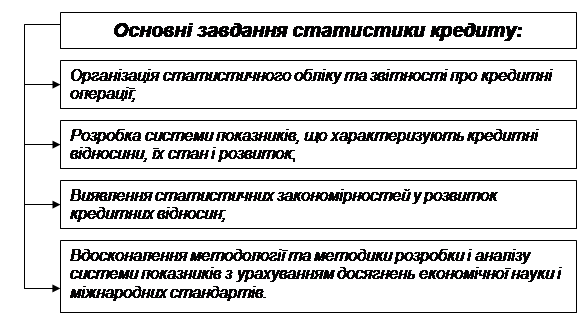

Предмет кредиту та завдання його статистичного вивчення.

Кредит являє собою економічні відносини що виникають між кредитором і позичальником з приводу одержання останнім позички в грошовій або товарній формі на умовах повернення в певний строк і звичайно зі сплатою відсотків.

У випадку кредитування з’являється договір позики. В сучасних умовах всі позики оформляються у вигляді грошового кредиту а кредитні відносини є частиною всіх грошових відносин. Головне що відрізняє грошову позику від усіх форм грошових відносин – це висхідний рух вартості.

Під кредитними відносинами розуміють всі грошові відносини пов’язані з наданням та поверненням позик організацією грошових розрахунків емісією грошових знаків кредитуванням інвестицій використанням державного кредиту здійсненням страхових операцій (частково) тощо.

Всюди де присутній кредит гроші виступають як засіб платежу.

Кредит обслуговує рух капіталу та постійний рух різних суспільних фондів. Завдяки кредиту в господарстві використовуються засоби які вивільняються в ході роботи підприємств в процесі виконання державного бюджету а також заощадження населення. До складу ресурсів для кредитування (позикового фонду) відносяться:

- Грошові резерви підприємств, які вивільняються в процесі кругообігу капіталу;

- Грошові резерви, які виступають у вигляді спеціальних фондів а також фонд амортизаційних відрахувань які використовуються для капіталовкладень;

- Державний грошовий резерв, який складається із сум поточних грошових ресурсів бюджету;

- Фонд грошових коштів, який спеціально виділяється для розвитку кредитних відносин;

- Грошові заощадження населення, які акумулюються банками;

- Емісія грошових знаків, яка здійснюється у відповідності з ростом обороту готівкових грошей.

При кредитних угодах повинні дотримуватись найважливіші принципи, які дозволяють забезпечити висхідний рух коштів. На основі таких принципів визначається порядок видачі та погашення позик, їх технічне та документальне оформлення. Принципами кредитування є: поворотність, строковість, забезпечення позик, цільове використання, платність (компенсаційність). У відповідностіз вказаними принципами організовується оперативно – бухгалтерська робота позичальників та кредиторів.

3.2. Основні класифікації та система показників статистики кредиту.

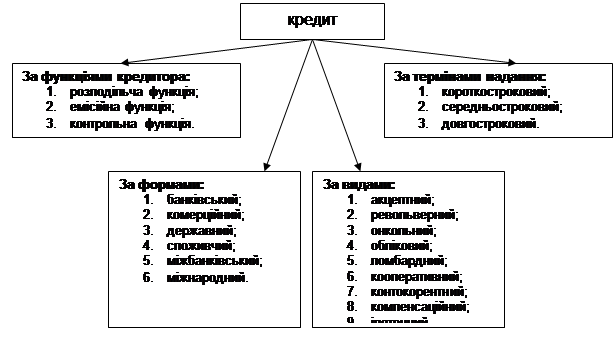

Важливими класифікаціями, які застосовують для формування системи показників статистики кредиту, є розподіл кредитних операцій за функціями кредитора, за формами, видами та за термінами надання.

Класифікація кредиту за різними ознаками.

- Розподільча функція кредиту базується на розподілі грошових коштів на основі повернення.

- Емісійна функція кредиту полягає в утворенні кредитних коштів обороту та заміщення готівкових грошей.

- Контрольна функція кредиту полягає у здійсненні контролю за ефективністю діяльності економічних суб’єктів.

Банківський кредит надається банками в грошовій формі підприємствам, населенню і державі. Кредитні відносини між банками і клієнтами виникають не тільки при одержанні останніми позички, але й при розміщенні ними своїх заощаджень у вигляді внесків на поточних і депозитних рахунках. Банківський кредит відрізняється від комерційного не тільки для об’єктів, але і для суб’єктів кредитування, а також за своєю динамікою.

- Комерційний кредит надається одним підприємством іншому у вигляді продажу товарів з відстрочкою платежу. Він має товарну форму та оформлюється векселем, який оплачується через комерційний банк. Процент з комерційного кредиту нижчий, ніж з банківського, та входить в ціну товару та в суму векселя.

- При державному кредиті позичальником або кредитором виступає держава або місцеві органи влади, а кредит набуває вигляду позик, які реалізуються, в основному, через фінансово – кредитні установи. Державний кредит використовується для покриття частки державних видатків, а також для регулювання економіки.

- Споживчий кредит як форма банківського кредиту видається населенню для придбання товарів тривалого користування а також для оплати послуг довготривалого характеру.

- Міжбанківський кредит – відносно нова форма кредиту. Міжбанківський кредит являє собою надання банками кредиту один одному, коли в одних виникають вільні ресурси, а в інших їх не вистачає.

- Міжнародний кредит являє собою економічні відносини між державами, іноземними банками і фірмами з приводу передачі валютних чи товарних ресурсів на засадах повернення у певні строки та з виплати відсотків.

- Акцептний кредит – один з видів кредиту, який надається комерційними банками своїм клієнтам. На відміну від облікового кредиту, що надається векселедержателю, акцептний кредит отримує векселедавець, який виступає гарантом послуги.

- Револьверний кредит – поновлюваний кредит, який застосовується на національному і світових ринках позичкових капіталів. Він надається в межах встановленого ліміту заборгованості та строків погашення автоматично, без додаткових переговорів між сторонами кредитної угоди.

- Онкольний кредит – короткостроковий кредит, що повертається позичальником за першою вимогою банку. Онкольний кредит надається комерційними банками, як правило, під забезпечення облігацій, векселів, інших цінних паперів і товарів. Погашається позичальником звичайно з попередженням за два – сім днів. Ставка відсотків з онкольного кредиту нижча, ніж із строкових позичок. Онкольний кредит вважається найліквіднішою статтею активу банку після касової готівки. Онкольний кредит застосовується банками для регулювання кредитної позиції, а також підтримки необхідного рівня ліквідності банку.

- Обліковий кредит – надається банками при обслуговуванні платіжного обороту клієнтів. Він випливає з вексельного обігу. Вексель є грошовим документом, що містить зобов’язання векселедавця або вказаної ним особи провести платіж у певний строк на певну суму. Кредитна угода виникає внаслідок купівлі банком векселя, за яким одержувачем коштів є його клієнт. Клієнт одержує гроші у формі готівки або переказом на поточний рахунок.Передача векселя банку здійснюється шляхом індосаменту (передатного напису на документі). Одержувачем коштів за індексованим векселем стає банк.

- Ломбардний кредит – короткостроковий кредит під заставу рухомого майна, яке швидко реалізується. Назва цього кредиту виникла від назви області в Італії (Ломбардії), де лихварі займалися такими операціями ще в середні віки. Позичальник зберігає право власності на майно, віддане в заставу кредитору. Вартість застави, як правило, перевищує суму кредиту.

- Кооперативний кредит – надається кооперативними кредитними установами. За сучасних умов численні кредитні кооперативи дедалі більше перетворюються на універсальні інститути, наближаються за своїми функціями до комерційних банків.

- Контокорентний кредит – вид банківського кредиту, який надається клієнтам, що мають в банку поточний рахунок. Обсяг і строки позички визначаються господарськими потребами клієнта, але в межах встановленого в кредитному договорі ліміту для кожного позичальника залежно від його фінансового стану і репутації.

- Компенсаційні кредити – позики, що надаються Міжнародним валютним фондом країнам – членам на термін 3-5 років для компенсування скорочення експортного виторгу, спричиненого тимчасовими і незалежними від країни-позичальника причинами: стихійні лиха, непередбачене падіння світових цін та ін. Компенсаційні кредити не повинні перевищувати протягом року 50% квоти країни в МВФ. Загальна заборгованість для компенсаційних кредитів – 100% квоти. Для одержання компенсаційних кредитів країна повинна довести МВФ наявність обґрунтованої причини, що зумовила скорочення експортної виручки. Рівень відсоткових ставок за компенсаційний кредит відповідає ставкам звичайного кредиту у МВФ.

- Іпотечний кредит – це довгострокові позички, що надаються під заставу нерухомості (землі і будівель) переважно спеціалізованими інститутами – іпотечними банками, а в деяких країнах – комерційними та іншими банками. Неповернення позички за цим кредитом у термін приводить до втрати позичальником нерухомості і передачі її іншому власнику або банку.

- Короткостроковий кредит – надається на термін до 1 року. Він видається під товарно-матеріальні цінності, витрати, цінності в розрахунках, на поточні потреби у платежах.

- Середньостроковий кредит – надається на термін від 1 до 3 років.

- Довгостроковий – на термін вище 3 років. Довгостроковий і середньостроковий кредити надаються на витрати, пов’язані з вкладенням в основні фонди, оборотні кошти і фінансові активи.

список використаної літератури.

1. А.В.Головач, Статистика фінансів, Київ, 2002.

2. Банківська статистика: Опорний конспект лекцій / А.В. Головач, В.Б. Захожай, Н.А. Головач. – К.: МАУП, 1999.

3. Є. І. Ткач, Фінансово – банківська статистика, Київ, 2002.

4. Статистика: Підручник / С.С. Герасименко, А.В. Головач, А.М. Єріна та ін. – 2-ге вид., перероб. І доп. – К. Вид – во КНЕУ , 2000.

|