Содержание

ВВЕДЕНИЕ. 3

Глава 1 Теоретические аспекты дивидендной политики. 5

1.1 Сущность и теории дивидендной политики. 5

1.2 Основные типы дивидендной политики организаций. 14

1.3 Факторы, влияющие на дивидендную политику. 18

1.4 Расчет и порядок выплаты дивидендов. 24

Глава 2 Анализ дивидендной политики на примере ОАО «Лукойл». 27

2.1 Организационно-экономическая характеристика ОАО «Лукойл». 27

2.2 Оценка эффективности дивидендных выплат ОАО «Лукойл». 29

2.3 Разработка рекомендаций по управлению дивидендной политикой и эффективному использованию прибыли. 34

ЗАКЛЮЧЕНИЕ. 37

ПРИЛОЖЕНИЯ.. 40

Приложение 1 Таблица «Основные типы дивидендной политики акционерного общества». 40

Приложение 2 «Методики дивидендных выплат». 41

СПИСОК ЛИТЕРАТУРЫ.. 43

Актуальность выбранной темы обусловлена тем, что дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на положение компании на рынке капитала, в частности на динамику цены его акций. Дивиденды, являясь денежным доходом акционеров, в определенной степени сигнализируют им о том, как работает коммерческая организация, в акции которой они вложили свои деньги.

Большинство практиков считает проблему оптимизации дивидендной политики чрезвычайно актуальной. Однако признается и тот факт, что какого-то единого алгоритма в выработке дивидендной политики не существует – она определяется многими факторами. Поэтому каждая компания должна выбирать свою субъективную политику исходя, прежде всего, из присущих ей особенностей. Вместе с тем можно выделить две основные задачи, решаемые в процессе выбора подходящей дивидендной политики. Они взаимосвязаны и заключаются в обеспечении:

а) максимальное увеличение совокупного достояния акционеров;

б) достаточного финансирования деятельности компании.

Эти задачи становятся главными при рассмотрении всех основных элементов дивидендной политики: источников дивидендов, порядка их выплаты, видов дивидендных выплат и др.

Объектом исследования данной курсовой работы является дивидендная политика как элемент деятельности любого акционерного общества, ее аспекты, формы, сущность и определяющие факторы.

Предмет исследования – дивидендная политика и факторы ее определяющие.

Цель курсовой работы - рассмотреть основные этапы разработки дивидендной политики сети аптек «Аптеки 36,6».

Задачи:

- Рассмотреть сущность и теории дивидендной политик.

- Рассмотреть основные виды дивидендных политик.

- Разобрать факторы влияющие на дивидендную политику.

- Рассмотреть, как осуществляется расчет и порядок дивидендных выплат.

- Рассмотреть дивидендную политику на примере ОАО «Лукойл».

Информационной базой послужили работы авторов:

Абрютина М.С., Балобанов И.Т., Бланк И.А. Бочаров, В.В. Гранатуров, В.М. Грачев, А.В. Донцова, Л.В. Ефимова, О.В. Зуб, А.Т. Ковалев, В.В. Крейнина, М.Н, Миркин, Я.М., Пястолов С.М.

Методы исследования:

- метод анализа и синтеза;

- вертикальный анализ;

В связи с этим, в первой части работы «Теоретические аспекты дивидендной политики» рассмотрены сущность, значение и типы дивидендной политики, этапы формирования дивидендной политики, факторы, определяющие дивидендную политику, расчет и порядок выплаты дивидендов

Во второй главе показан непосредственно сам процесс разработки дивидендной политики сети аптек ОАО «Лукойл».

В заключении сформулированы основные выводы по результатам проведенного исследования.

Дивиденд - (от лат. dividendum - то, что надлежит разделить) - часть чистой прибыли акционерного общества после налогообложения, выплачиваемая акционерам деньгами, акциями, имуществом и другими ценными бумагами; по обыкновенным акциям (с правом голоса) размер дивиденда зависит от величины прибыли и решения собрания акционеров; по привилегированным акциям (без права голоса) размер дивиденда имеет фиксированный размер.[1]

В соответствии со статьей 42 Федерального закона «Об акционерных обществах» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества.[2]

Чистая прибыль - разность между балансовой прибылью и налоговыми платежами за счет этой прибыли.

Источник выплаты дивидендов - чистая прибыль общества за истекший год, по привилегированным акциям дивиденды могут выплачиваться за счет специально созданных для этого фондов (последние используются для выплаты дивидендов в случае недостаточности прибыли или убыточности общества). Поэтому теоретически коммерческая организация может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода. Поскольку законом не предусматривается использование нераспределенной прибыли прошлых лет для выплаты дивидендов, существенно повышается ответственность совета директоров и акционеров в отношении направлений распределения чистой прибыли отчетного года, т.е. нельзя год спустя часть ранее реинвестированной прибыли пустить на выплату дивидендов. Это ограничение в определенной степени нарушает права собственников в отношении возможности использования собственных средств.

Величина чистой прибыли любой компании подвержена колебаниям, не исключена также ситуация, когда она может отработать с убытком. Принятие решения о размере дивидендов в любом случае является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акций.

Сущность дивидендной политики опирается на формирование чистой прибыли организации.

Чистая прибыль организации используется самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Чистая прибыль, в первую очередь, гарантирует выплату доходов (дивидендов) акционерам организации.

Кроме того, рыночные условия хозяйствования также определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления нераспределенная прибыль организаций направляется:

· на выплату доходов акционерам;

· на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники;

· на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции;

· техническое перевооружение, реконструкцию действующего производства.

Нераспределенная прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение собственных средств, а также на уплату процентов по просроченным и отсроченным кредитам.

Наряду с финансированием производственного развития, нераспределенная прибыль направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям. Производятся расходы по оплате дополнительных отпусков сверхустановленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам. Часть нераспределенной прибыли может быть также направлена на благотворительные нужды.

Обеспечивая производственные, материальные и социальные потребности за счет нераспределенной прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников организации.

Нераспределенная прибыль служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в условиях нарушения организацией действующего законодательства для уплаты различных штрафов и санкций. Так, из нераспределенной прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из нераспределенной прибыли взыскивается незаконно полученная организацией прибыль.

В условиях рыночных отношений возникает необходимость также резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании нераспределенной прибыли организация вправе создавать финансовый резерв, т.е. рисковый фонд.

Итак, наличие нераспределенной прибыли, создающей стимулирующие условия хозяйственного развития организации, является важнейшим фактором дальнейшего укрепления и расширения предпринимательской деятельности.

Эффективное управление собственным капиталом организации предполагает разработку дивидендной политики.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость организации и обеспечивающим стратегическое ее развитие.

Исходя из этой цели, понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости организации.

Процесс разработки дивидендной политики может включать несколько этапов:[3]

1. Оценку факторов, влияющих на размеры, сроки и саму целесообразность выплаты дивидендов.

2. Выработку типа дивидендной политики с учетом данных факторов и в соответствии с общей финансовой стратегией организации.

3. Оценку эффективности дивидендной политики и ее коррекцию по результатам оценки.

Среди факторов, влияющих на дивидендную политику, можно выделить следующие:

· факторы, характеризующие потребности организации в дополнительном финансировании (например, разработка новых инвестиционных проектов, необходимость увеличения капитала для оказания противодействия поглощению со стороны конкурента, необходимость платежей по ранее взятым кредитам и т.п.);

· факторы, характеризующие возможности организации привлекать финансовые ресурсы из внешних источников или использовать дополнительные внутренние источники:

а) способность организации увеличить объем прибыли путем реструктуризации производства, сокращения непроизводительных затрат, снижения себестоимости продукции, достаточность резервов, сформированных в предшествующем периоде, и т.д.;

б) стоимость привлечения дополнительного акционерного капитала;

в) стоимость привлечения дополнительного заемного капитала в различных формах (товарный, вексельный, банковский кредит, облигационный заем).

Возможности привлечения внешних источников финансирования как в виде акционерного, так в виде заемного капитала зависят как от конъюнктуры финансовых рынков, так и состояния самой организации, восприятия ее как заемщика или эмитента со стороны других участников рынка. Таким образом, будущие решения в области дивидендной политики формируются под воздействием прежней кредитной и дивидендной истории организации (под дивидендной историей мы понимаем условия, сроки, периодичность, абсолютные размеры и динамику выплаты дивидендов, прецеденты нарушения прав на получение дивидендов со стороны эмитента на протяжении периода существования акционерного общества).

Формированию оптимальной дивидендной политики посвящены различные теоретические исследования. Наиболее распространенной теорией является теория начисления дивидендов по остаточному принципу. Ее последователи полагают, что величина дивидендов не влияет на изменение совокупного дохода акционеров. Поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как изучены все возможности реинвестирования (капитализации) прибыли. Следовательно, дивиденды выплачиваются только в том случае, если профинансированы за счет чистой прибыли все инвестиционные проекты. Если всю сумму прибыли целесообразно направить для реинвестирования, то дивиденды не выплачиваются. Напротив, если у корпорации нет эффективных инвестиционных проектов, то чистую прибыль в полном объеме можно направить на выплату дивидендов.

Основные теоретические разработки в рамках данной теории были выполнены в 1961 году Франко Модильяни и Мертоном Миллером.[4]

Они выдвинули идею о наличии так называемого «эффекта клиентуры», согласно которой акционеры в большей степени предпочитают стабильность дивидендной политики, чем получение каких-либо нерегулярных значительных доходов. Кроме того, Модильяни и Миллер считали, что дисконтированная стоимость обыкновенных акций после возмещения за счет чистой прибыли всех осуществленных капиталовложений плюс полученные по остаточному принципу дивиденды примерно равны издержкам, которые необходимо понести для изыскания дополнительных источников финансирования корпорации. Тем не менее, эти ученые все же признают определенное влияние дивидендной политики на цену акционерного капитала, но объясняют его не собственно влиянием величины дивидендов, а информационным эффектом информация о дивидендах, в частности, об их увеличении, провоцирует акционеров на повышении цены акций.

Свою теорию Ф.Модильяни и М.Миллер сопровождали значительным количеством ограничений: нет налогов на юридических и физических лиц, отсутствуют расходы по эмиссии и трансакционные затраты; инвесторам безразличен выбор между дивидендами или доходами от прироста капитала; инвестиционная политика корпорации независима от дивидендной; инвесторы и менеджеры имеют одинаковую информацию относительно будущих перспектив. Ограничения данных ученых нереальны и не могут быть соблюдены на практике. Несмотря на свою уязвимость, в аспекте практического применения теория Ф.Модильяни и М.Миллера стала отправным пунктом поиска более оптимальных решений для осуществления дивидендной политики.

Теория предпочтительности дивидендов (или «синица в руках») была разработана М.Гордоном и Д.Линтнером.[5]

Ее авторы утверждают, что дивидендная политика непосредственно влияет на совокупное богатство акционеров. Основной аргумент проводимый основоположником теории М.Гордоном, состоит в том, что инвесторы (исходя из принципа минимизации риска) всегда предпочитают текущие дивиденды возможным будущих доходам от прироста курсовой стоимости акций. Исходя из этой теории максимизация дивидендных выплат предпочтительнее, чем капитализация прибыли. Кроме того, текущие дивидендные выплаты понижают уровень неопределенности инвесторов относительности выгодности инвестирования в акции данной корпорации, тем самым их устраивает меньшая норма дохода на вложенный капитал, что приводит к росту рыночной стоимости акционерного капитала. Напротив, если дивиденды не выплачиваются, то неопределенность возрастает, повышается необходимая акционерам норма дохода, что приводит к снижению рыночной оценки акционерного капитала.

Таким образом, основной вывод из рассуждений Гордона и Линтнера таков: в формуле общей доходности дивидендная доходность имеет приоритетное значение: увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости корпорации, т.е. увеличению благосостояния ее акционеров

Теория минимизации дивидендов (или «теория налоговых предпочтений»), разработанная Н.Литценбергером и К.Рамасвами заключается в том, что эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше, чем будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

«Сигнальная теория дивидендов» (или «сигнализирующая»)

рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при их продаже акций. Кроме того, выплата солидных дивидендов "подает сигнал" рынку о том, что корпорация находится на подъеме. Но данная теория применима в том случае, если рынок информационно прозрачен и "передает сигналы" большому количеству участников рынка с минимальными издержками, что в российских условиях затруднено.

«Теория соответствия дивидендной политики составу акционеров» («теория клиентуры»)

утверждает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть организации. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании, и состав акционеров станет однородным.

Из всего этого можно сделать вывод, что рассмотренные теории взаимосвязаны и заключаются в обеспечении:

1) максимизации совокупного достояния акционеров;

2) достаточного финансирования текущей и инвестиционной

деятельности корпорации.

Существуют три принципиальных подхода к формированию дивидендной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики (см. Приложение №1 Таблица «Основные типы дивидендной политики акционерного общества»).

1) Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей организации. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития организации, повышение ее финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла организации, связанных с высоким уровнем его инвестиционной активности.

2) Политика стабильного размера дивидендных выплат предполагает выплаты неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности организации, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой при были инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости организации из-за недостаточных темпов приросте собственного капитала.

3) Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Её преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовым! результатами деятельности организации, позволяющей увеличивать размере дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика даст наибольший эффект в организациях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

4) Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости организации и процессе осуществления такой политики (она "сигнализирует" о высоком уровне риска хозяйственной деятельности данной организации). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа, если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

5) Политика постоянного возрастания размера дивидендов (осуществляемая под девизом - "никогда не снижай годовой дивиденд") предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена "Модель Гордона", определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное подрастание финансовой напряженности если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность организации сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании - если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

Как правило, компании придерживаются стратегии достижения в долгосрочной перспективе определенного планового коэффициента дивидендных выплат - либо отношения дивидендов к чистой прибыли, либо уровня выплат на акцию. При этом компании, не имеющие перспективных проектов, выплачивают высокие дивиденды, а имеющие - низкие. Компании достаточно объективно оценивают, какая часть прибыли является стабильной, а какая временной, обусловленной благоприятной конъюнктурой, и выплачивают дивиденды исходя из первой части. Изменения в дивидендах следуют изменениям в прибыли с некоторым временным лагом.

Дивиденды сигнализируют рынку о перспективах компаний только в случае непредвиденных изменений. Исследования подтвердили, что изменению дивидендов предшествует изменение определенной тенденции, которое впоследствии сопровождается изменением прибыли. Реакция рынка на отрицательные сигналы (сокращение дивидендов) сильнее, чем на положительные (рост дивидендов).

Существует слабая зависимость предпочтений инвесторов по отношению к уровню дивидендов (т.н. "эффект клиентуры"): инвесторы с низким доходом предпочитают акции с высокими дивидендами, а богатые инвесторы наоборот - с низкими.

Можно прийти выводу, что основные типы дивидендных политик: «консервативный», «умеренный» и «агрессивный» преследуют за собой различные цели. И от того какую политику выберет предприятие будет зависеть дальнейшее развитие этого предприятия.

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общие тенденции в отношении выплаты дивидендов. Существуют и некоторые другие обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Приведу наиболее характерные факторы, влияющие на дивидендную политику:

1) Ограничения правового характера.

В большинстве стран законом разрешена одна из двух схем - на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход, который являются составляющей частью добавочного капитала.

В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятором является Федеральный закон «Об акционерных обществах». В соответствии со статьей 42 Федерального закона «Об акционерных обществах» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль - прибыль, остающаяся в распоряжении компании после выплаты налогов, отчислений, обязательных платежей.

Ограничения на выплату, предусмотренные российским законодательством:

А) Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям:

· до полной оплаты всего уставного капитала общества;

· до выкупа всех акций, которые должны быть выкуплены в соответствии со статьей 76 Федерального закона «Об акционерных обществах»;

· если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

· если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

· в иных случаях, предусмотренных федеральными законами.

Б) Общество не вправе принимать решение (объявлять) о выплате дивидендов по обыкновенным акциям и привилегированным акциям, размер дивидендов по которым не определен, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивидендов по которым определен уставом общества.

В) Общество не вправе принимать решение (объявлять) о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

Г) Общество не вправе выплачивать объявленные дивиденды по акциям:

· если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

· если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

· в иных случаях, предусмотренных федеральными законами.

По прекращении вышеуказанных обстоятельств общество обязано выплатить акционерам объявленные дивиденды.[6]

2) Ограничения контрактного характера

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда коммерческая организация хочет получить долгосрочную ссуду. Для того чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет.

3) Ограничения в связи с недостаточной ликвидностью

Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически коммерческая организация может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, коммерческая организация может быть прибыльной, но не готовой к выплате дивидендов по причине отсутствия реальных денежных средств.

4) Ограничения в связи с расширением производства

Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников для целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как компаниям, наращивающим объемы производства высокими темпами, для приобретения

дополнительных производственных мощностей, так и компаниям с относительно невысокими темпами роста - для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию, что как раз и делается исходя из предположения о предпочтительности развития производства.

5) Ограничения в связи с интересами акционеров

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления - принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, Совет директоров компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

6) Ограничения рекламно-информационного характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко коммерческая организация вынуждена поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данной компании.

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению колебания курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций. Операция дробления акций, называемая также их расщеплением или сплитом, не относится непосредственно к форме выплаты дивидендов, однако она может влиять как на размер дивидендов, так и на курсовую стоимость акций. В литературе описаны ситуации, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций и, следовательно, роста числа потенциальных акционеров. Дробление акций производится обычно процветающими компаниями, акции которых со временем значительно повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может отразиться на их ликвидности. Следует отметить, что эти методики имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг. Причины, которые заставляют компанию выкупать свои акции, в случае, если это не запрещено законом, могут быть различными. В частности, акции в портфеле компании нужны для предоставления своим работникам возможности стать акционерами своей компании; для уменьшения числа владельцев компании, для повышения курсовой цены и др. В определенной степени эта операция оказывает влияние на совокупный доход акционеров. Помимо права компании выкупить свои акции, у нее существует и обязанность.

В соответствии с Федеральным законом «Об акционерных обществах» акционерное общество обязано выкупить акции, принадлежащие акционерам по их требованию в следующих случаях:

· реорганизации общества или совершения крупной сделки, решение об одобрении которой принимается общим собранием акционеров, если они голосовали против принятия решения о его реорганизации или одобрении указанной сделки либо не принимали участия в голосовании по этим вопросам;

· внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Таким образом, компания должна выбрать такую дивидендную политику, которая бы удовлетворяла и саму компанию и её акционеров.

Размер выплачиваемых дивидендов зависит от:

· суммы полученной прибыли;

· размера неотложных расходов организации и возможности направления на дивиденды части полученной прибыли с учетом этих расходов;

· доли привилегированных акций организации в общем объеме акций и уровня объявленных по ним выплат;

· размера уставного капитала организации;

· размера обязательного резервного капитала организации.

Учитывая эти факторы, администрация организации рассчитывает показатели дивидендов по обыкновенным и привилегированным акциям и выносит эти показатели на утверждение общего собрания акционеров.

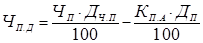

Например, размер дивидендов по обыкновенным акциям рассчитывается по формуле:

, (1) , (1)

где ЧП.Д

– чистая прибыль на выплату дивидендов по обыкновенным акциям;

ЧП – чистая прибыль организации;

ДЧ.П

– доля чистой прибыли, направляемой на выплату дивидендов;

КП.А

– номинальная стоимость всех привилегированных акций;

ДП

– уровень дивидендов по привилегированным акциям (в % к номиналу).

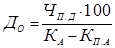

Уровень дивидендов по обыкновенным акциям можно рассчитать по формуле:

, (2) , (2)

где ДО

– уровень дивидендов по обыкновенным акциям;

КА

– номинальная стоимость всех акций в обращении.

Порядок выплаты дивидендов определяется рядом дат:

1) Дата объявления дивиденда. Это дата, когда совет директоров акционерной компании официально объявляет о выплате дивидендов, их размере, датах переписи, регистрации акционеров, имеющих право на получение дивидендов. Многие компании публикуют эту информацию в финансовой прессе.

Акционерная организация не имеет права принимать решение об объявлении выплаты дивидендов в случае, если:

· не полностью оплачен уставный капитал организации;

· не выкуплены собственные акции, по которым у их владельцев возникло право требовать их выкупа;

· на момент выплаты дивидендов у организации имеются признаки банкротства или эти признаки могут появиться в результате выплаты дивидендов;

· стоимость чистых активов организации меньше суммарной величины ее уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидной стоимости размещенных привилегированный акций либо станет меньше этой величины в результате выплаты дивидендов.

2) Дата регистрации владельцев акций. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется ввиду обращения акций на рынке ценных бумаг. Дата регистрации обычно начинается за 2 – 4 недели до начала выплаты дивидендов. Начиная с нее, акционер имеет право на получение дивидендов.

3) Дата, когда акция теряет право на дивиденд, т.е. дата, освобождающая акцию от права на получение дивиденда. Право акции на получение дивидендов сохраняется за акцией на срок не позднее, чем за четыре дня до даты регистрации владельцев акций.

4) Дата платежа – дата, когда организация выдает чеки, на основании которых выплачиваются дивиденды.

Согласно российскому законодательству акционерное общество вправе объявлять о выплате дивидендов ежеквартально, раз в полгода или раз в год. Решение о выплате промежуточных дивидендов, их размере и форме выплаты по различным типам акций принимается советом директоров; аналогичное решение по годовым дивидендам принимается общим собранием акционеров по рекомендации совета директоров. Величина годовых дивидендов не может быть больше рекомендованной советом директоров и меньше величины промежуточных дивидендов. Отсюда, кстати, следует, что совет директоров играет решающую роль в определении факта выплаты дивидендов: если промежуточные дивиденды не выплачивались, и совет директоров не рекомендовал объявление годовых дивидендов, то общее собрание акционеров не сможет повлиять на это решение.

Дивиденд в форме акций – это способ дополнительный пакет акций, распределяемый среди акционеров. Этот способ выплаты дивидендов применяется в нескольких случаях:

1) акционерная организация находится в неустойчивом финансовом состоянии и испытывает затруднения с денежной наличностью. Чтобы не вызывать недовольства акционеров, организация предлагает им в счет денежных выплат дополнительное количество акций;

2) акционерная организация успешно развивается. Для сохранения прибыли в качестве инвестиционного ресурса она предлагает акционерам дополнительный пакет акций;

3) акционерная организация, увеличив количество акций, хочет снизить их рыночную стоимость и тем самым ускорить их реализацию на фондовом рынке.

Нефтяная компания «Лукойл» учреждена как открытое акционерное общество в соответствии с Указом Президента Российской Федерации от 17 ноября 1992 года №1403 и Постановлением Правительства Российской Федерации от 5 апреля 1993 года №299 в целях осуществления производственно-хозяйственной и финансово-инвестиционной деятельности.

Для обеспечения деятельности компании создании следующие органы управления и контроля, к органам управления относятся: собрание акционеров, совет директоров, единоличный исполнительный орган – президент или генеральный директор компании, коллегиальный исполнительный орган- правление ; органом контроля является ревизионная комиссия. Высшим органом управление компании является собрание акционеров. Президент компании, являясь единоличным исполнительным органом ,осуществляет руководство текущей деятельностью компании и возглавляет правление. Президент компании назначается собранием акционеров сроком на пять лет. В настоящее время Президент ОАО "Лукойл" Вагит Алекперов, первый исполнительный вице-президент Сергей Кукура.

Уставный капитал компании состоит из номинальной стоимости приобретенных акционерами акций и составляет 21264081 рублей 37,5 копеек. Уставный капитал разделяется на 850563255 штук обыкновенных именных акций,из них 0,00% акций принадлежит иностранным юридическим лицам, 96,92 % российским юридическим лицам ,и 3,08 % от общего числа акций находятся в собственности физических лиц.

Лукойл - одна из крупнейших международных нефтегазовых компаний. Основными видами деятельности Компании являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции. Основная часть деятельности Компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь. Лукойл является второй крупнейшей частной нефтегазовой компанией в мире по размеру доказанных запасов углеводородов. Доля Компании в общемировых запасах нефти составляет около 1 %, в общемировой добыче нефти - около 2,4%. Компания играет ключевую роль в энергетическом секторе России, на ее долю приходится 18,6% общероссийской добычи и 18,9% общероссийской переработки нефти. По состоянию на начало 2010 года доказанные запасы нефти Компании составляли 13 696 млн барр., доказанные запасы газа – 22 850 млрд фут3, что в совокупности составляет 17 504 млн барр. н.э.

В секторе разведки и добычи ЛУКОЙЛ располагает качественным диверсифицированным портфелем активов. Основным регионом нефтедобычи Компании является Западная Сибирь. ЛУКОЙЛ также реализует проекты по разведке и добыче нефти и газа за пределами России: в Казахстане, Египте, Азербайджане, Узбекистане, Саудовской Аравии, Колумбии, Венесуэле, Кот-д’Ивуаре, Гане, Ираке.

Лукойл считает своей целью создание новой стоимости, поддержание высокой прибыльности и стабильности своего бизнеса, обеспечение акционеров высоким доходом на инвестированный капитал путем повышения стоимости активов компании и выплаты денежных дивидендов. Для достижения этих целей Лукойл старается использовать все доступные возможности, включая дальнейшие усилия по сокращению затрат, росту эффективности своих операций, улучшению качества производимой продукции и предоставляемых услуг, применению новых прогрессивных технологий.

Дивидендная политика открытого акционерного общества ОАО «Лукойл» осуществляется в соответствии с Положением о дивидендной политике ОАО «Лукойл» от 29 августа 2003 года №37.

Целью принятия этого положения является определение стратегии Совета директоров Компании при выработке рекомендаций по размеру дивидендов по акциям и порядку их выплаты.

Данным положением определено, что дивидендная политика компании основывается на балансе интересов компании и ее акционеров при определении размеров дивидендных выплат, на повышение инвестиционной привлекательности компании и ее капитализации, на уважении и строгом соблюдении прав акционеров, предусмотренных действующим законодательством Российской Федерации, уставом компании и ее внутренних документов. ОАО «Лукойл» стремиться наряду с ростом капитализации увеличивать размер выплачиваемых акционерам дивидендов исходя из размера полученной чистой прибыли за год и потребностей развития производственной и инвестиционной деятельности общества. Совет директоров компании при определении рекомендуемого общему собранию акционеров размера дивиденда (в расчете на одну акцию) и соответствующей доли чистой прибыли компании, направляемой на дивидендные выплаты, исходит из того, что сумма средств, направляемая на дивидендные выплаты, должна составлять не менее 15 % от чистой прибыли, определяемой на основе консолидированной финансовой отчетности ОАО «Лукойл», составленной в соответствии с Общепринятыми Принципами Бухгалтерского Учета (ОПБУ) США и пересчитанной в рубли по курсу ЦБ РФ на конец отчетного года.

Решение о выплате дивидендов и их размере принимается общим собранием акционеров, но размер дивидендов не может быть больше рекомендованного советом директоров компании.

Рассчитаем дивиденд на одну акцию и проследим динамику изменений выплаты дивидендов за 2006-2009 года, на основании данных финансовой отчетности. Дивиденд на одну акцию рассчитывается как отношение суммы, направленной на выплату дивидендов к общему числу акций в обращении, данные в таблице 1.

Таблица 1 - Дивиденд на одну акцию.

| 2006 |

2007 |

2008 |

2009 |

| Сумма направленная на выплату дивидендов, (млн.долл.) |

1009 |

1223 |

1510 |

1360 |

| Количество акций,(млн.шт) |

850,563 |

850,563 |

850,563 |

850,563 |

| Дивиденд на одну акцию,(долл.) |

1,19 |

1,44 |

1,78 |

1,60 |

Из полученных данных видно, что в 2007 году сумма направленная на выплату дивидендовувеличилась, по сравнению с предыдущим годом на 214 млн.долл., в 2008 году увеличилась по сравнению с 2007 годом на 287 млн.долл. ,а в 2009 году уменьшились на 150 млн.долл., что соответственно отразилось на размере дивиденда, приходящегося на одну акцию.

Рассмотрим динамику чистой прибыли, приходящейся на одну акцию за этот же период на основании данных приведенных в таблице 2.

Таблица 2 - Прибыль на одну акцию.

| 2006 |

2007 |

2008 |

2009 |

| Чистая прибыль, (млн.долл.) |

7484 |

9511 |

9144 |

7011 |

| Количество акций, (млн.шт.) |

850,563 |

850,563 |

850,563 |

850,563 |

| Прибыль на одну акцию, (долл.) |

8,80 |

11,18 |

10,75 |

8,24 |

Из данных видно что чистая прибыль за 2007 год увеличилась на 2027 млн.долл. или на 27,08 % по сравнению с 2006 годом. Основным фактором увеличения показателей чистой прибыли, послужил рост мировых цен на нефть и нефтепродукты, а так же увеличение объемов добычи углеводородов и переработки нефти. В 2008 году чистая прибыль группы составила 9144 млн.долл., что на 367 млн.долл. или 3,86% меньше чем в предыдущем, такие изменения связаны с резким снижением цен на углеводороды в четвертом квартале 2008 года, а так же снижением курса рубля и высоким уровнем экспортных пошлин в начале четвертого квартала. В результате резкого снижением цен на углеводоры в течение 2009 года, чистая прибыль компании составила всего лишь 7011 млн.долл., что на 2133 млн.долл. или 23,33% меньше чем прибыль 2008 года.

Главным показателем эффективности функционирования предприятия характеризующим доходность акционерного капитала является рентабельность собственного капитала. Как и другие показатели рентабельности, рентабельность собственного капитала является относительной величиной и вычисляется как отношение чистой прибыли к среднегодовой величине собственного капитала. В расчете принимает участие весь акционерный капитал: привилегированный и обыкновенный. Для инвесторов, планирующих купить обыкновенные акции, интересен анализ рентабельности только обыкновенного капитала. Среднегодовая величина акционерного капитала рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года. У данного предприятия привилегированных акций нет, весь акционерный капитал состоит из обыкновенных акций.

Рассмотрим динамику изменения рентабельности собственного акционерного капитала за 2006- 2009 года на основании Таблицы 3.

Таблица 3 - Рентабельность акционерного капитала.

| 2005 |

2006 |

2007 |

2008 |

2009 |

| Чистая прибыль, (млн.долл.) |

7484 |

9511 |

9144 |

7011 |

| Акционерный капитал, (млн.долл.) |

26804 |

32900 |

41213 |

50340 |

55991 |

| Среднегодовой акционерный капитал, (млн.долл.) |

29852 |

37056,5 |

45776,5 |

53165,5 |

| Рентабельность акционерного капитала,% |

25,07 |

25,67 |

19,98 |

13,19 |

Из полученных данных видно что максимальный показатель рентабельности за анализируемый период был достигнут в 2007 году и составил 25,67 % .

Последние два года происходит снижение уровня рентабельности, так как прибыль акционерного общества за последние два года уменьшалась, а величина акционерного капитала увеличивалась. Таким образом рентабельность акционерного капитала в 2007 году составила 25,67% что на 0,6 больше прошлогоднего показателя, в 2008 году уменьшилась на 5,67 и составила 19,98%, а в 2009 году составила 13,19% что еще на 6,79 меньше предыдущего показателя. Так как показатель рентабельности собственного капитала отображает доходность акционеров предприятия, его анализ часто служит ориентиром в принятии важных инвестиционных решений.

Из полученных данных можно сделать вывод о том, что в целом финансовое состояние компании относительно не стабильно, так как за последние два года наблюдается снижение чистой прибыли, что ведет к уменьшению доли прибыли на одну акцию, снижению показателя рентабельности акционерного капитала, уменьшению размера дивидендных выплат.

Доходность - один из основных показателей качества ценных бумаг.

Доходность акции определяется двумя факторами: получением части распределяемой прибыли акционерного общества (дивиденды);возможностью продать бумага на фондовой бирже по цене, большей цены приобретения.

Дивидендная доходность представляет собой отношение выплачиваемых дивидендов к стоимости ценной бумаги и выражается в процентах. Проанализируем изменение дивидендной доходности за 2006-2009 года на 31 декабря исходя из данных Таблицы 4.

Таблица 4 - Дивидендная доходность акций.

| 2006 |

2007 |

2008 |

2009 |

| Дивиденд на одну акцию,(долл.) |

1,19 |

1,44 |

1,78 |

1,60 |

| Цена акции,(долл. )на 31 декабря |

87,95 |

87,00 |

32,00 |

56,20 |

| Доходность ,% |

1,35 |

1,65 |

5,56 |

2,84 |

Из полученных данных видно ,что доходность акций в 2007 году увеличилась на 0,3% по отношению к 2006 году ,в 2008 году увеличился на 3,91 % ,а в 2009 уменьшился относительно 2008 года на 2,72 % ,это связано с тем , что размер выплаченного дивиденда за этот год уменьшился ,а цена акции значительно выросла по отношению к предыдущему году.

Инвесторы, исходя из принципа минимизации риска всегда предпочитают текущие дивиденды доходам, лишь потенциально возможным в будущем, в том числе и возможному приросту акционерного капитала. Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данную компанию. Если дивиденды не выплачиваются, неопределенность увеличивается, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала, то есть к уменьшению благосостояния акционеров.

Таким образом в формуле общей доходности дивидендная доходность имеет приоритетное значение; увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости компании, то есть увеличению благосостояния ее акционеров.

Ориентируясь при выборе решения на минимально возможный уровень затрат, компания, как правило, рассматривает эту задачу не как самоцель, а как средство решения более общей задачи - максимизация прибыли. Эта цель является главной для любой фирмы, даже если она не формулируется в виде ведущего мотива ее деятельности.

В ряде случаев фирмы могут ставить своей целью не максимизацию прибыли, а какие - либо другие задачи, например, увеличение объема продаж, достижение общественного признания, и для их решения могут пожертвовать какой-то частью прибыли, удовлетворившись ее более скромным уровнем. Такая мотивация поведения фирм носит название удовлетворительного поведения. Однако и в этом случае не обойтись без стремления к максимизации прибыли, по крайней мере, в долгосрочном периоде, так как только стремление к прибыли позволит рационально распределить ресурсы, обеспечить высокую эффективность, а следовательно, получить возможность успешно реализовать выбранные цели.

Меры, направленные на максимизацию чистой прибыли непосредственно связаны с производственной деятельностью компании и деятельностью на финансовом рынке. Оценивая положение на мировом рынке нефти и газа сложившееся в настоящее время в результате различных политических и экономических действий, компании ОАО «Лукойл» необходимо принять следующие меры.

В связи с переходом России к выпуску бензина экологического стандарта "Евро-3", который изначально планировался на 2009 год, однако был отложен до 2011 года из-за кризиса и неготовности нефтяных компаний в столь сжатые сроки повысить уровень переработки,бензин стандарта "Евро-2" было разрешено выпускать до конца 2010 года, а "Евро-3" - до конца 2011 года, выпуск в оборот автомобильного бензина класса "Евро-4" должен прекратиться 31 декабря 2014 года, по "Евро-5" сроки не ограничены, компании Лукойл необходимо отказаться от значительного увеличения объема мощностей нефтепереработки, а сделать акцент на качество производимой продукции в соответствии с требуемыми стандартами.

Так же в настоящее время Лукой понес не малые потери в связи с уходом из Ирана. Работы на иранском месторождении Анаран велись Лукойлом несколько лет, и месторождения, о которых идет речь, были открыты еще в 2005 году в ходе геологоразведочных работ, проведенных специалистами компании, однако в связи с невозможностью осуществления дальнейших работ на месторождении из-за наличия экономических санкций со стороны правительства США, Лукойл принял решение уйти из Ирана, несмотря на то, что официальные представители исламской страны неоднократно предлагали компании продолжить разрабатывать перспективное месторождение. В результате данных событий по US GAAP за 2009 год, убыток от обесценения инвестиций в Иране составил 63 млн долл..

Несмотря на то, что потенциально Иран является одной из самых перспективных стран по потенциалу роста добычи энергоресурсов, нельзя игнорировать геополитические риски.

Возникает так же вопрос: зачем Лукойл и другие российские нефтеперерабатывающие компании инвестируют средства в заграничные проекты, когда у нас в стране достаточно работы и много площадок, где можно развиваться?

Большинство дивидендных политик российских акционерных демонстрирует готовность принимать на себя минимальные фиксированные обязательства по выплате дивидендов.

Фиксированный процент от прибыли устанавливается преимущественно для привилегированных акций. При этом для привилегированных акций в случае, если дивиденд по обыкновенным акциям оказывается больше, сохраняется возможность увеличить размер дивиденда до уровня обыкновенной акции.

Возможно, как один из вариантов, увеличения инвестиционной привлекательности компании, Лукойл необходимо изменить приоритеты и отказаться от прежних планов и переориентировать стратегию с наращивания объемов добычи нефти на рост свободного денежного потока. Этого можно достичь путем уменьшения отчислений в инвестпрограммы, что на много увеличит свободный денежный поток. В результате компания сможет выплачивать своим акционерам в качестве дивидендов, например, до 30% чистой прибыли вместо нынешних 15%, то есть станет одной из самых щедрых в отрасли, больше своим акционерам платит только ТНК-ВР, направляя на эти цели по 40% от прибыли.

Так же повысив процент от прибыли, направляемый на дивидендные выплаты, компания поднимется до уровня западных рынков, на которых этот показатель равен 30-60%, а по российскому рынку этот коэффициент гораздо ниже и составляет всего 7-20%.

В развитых западных странах уровень дивидендных выплат – один из основных факторов, по которому инвесторы выбирают акции для вложений. В мировой рыночной экономике акционеры традиционно получают основной доход не от перепродажи акций, как долгое время было в России, а в форме дивидендов. Одной из стратегий торговли на фондовом рынке является покупка акций компаний, выплачивающих щедрые дивиденды, в преддверии даты закрытия реестра. Кроме получения дивидендов, инвестор в этом случае получит еще один бонус – уменьшение налоговой базы. По закону, в России физические лица обязаны заплатить подоходный налог по ставке 13% за приращение курсовой стоимости акций, в то время как налог на дивиденды составляет 9%. Поэтому неудивительно, что за два-четыре дня датой закрытия реестра спрос на акции заметно увеличивается. Наибольшим спросом при этом пользуются компании, выплачивающих высокие дивиденды. Из этого следует что повышение уровня дивидендных выплат приведет к повышению спроса на акции компании.

Прибыль характеризует финансовый результат хозяйственной деятельности акционерного общества, поэтому любое коммерческое акционерное общество стремится к получению прибыли и ее увеличению за планируемый период. Однако показатели эффективности и перспективы дальнейшего функционирования и развития акционерного общества зависят не только от размера прибыли в текущем году, но и от ее эффективного распределения по направлениям его деятельности. Одним из таких направлений является распределение чистой прибыли в виде выплаты дивидендов акционерам, т.е. собственникам акционерного общества. Следствием этого является необходимость формирования и оптимизации дивидендной политики, которая в результате выступает как одна из форм распределения чистой прибыли акционерного общества.

Решения акционерного общества в области дивидендов переплетаются с другими решениями по финансированию и инвестиционными решениями. Некоторые акционерные общества выплачивают низкие дивиденды, поскольку менеджмент оптимистично настроен относительно перспектив общества и намерен использовать чистую прибыль на цели развития. В этом случае дивиденды выплачиваются, если после удовлетворения инвестиционных нужд акционерного общества остается не капитализированная прибыль. Другие акционерные общества финансируют капвложения за счет долгосрочных кредитов и займов, что позволяет направлять значительную часть чистой прибыли на выплату дивидендов.

В научной среде до сих пор существует полемика о том, насколько важна дивидендная политика в деятельности акционерного общества, следует ли выплачивать дивиденды, влияет ли выплата дивидендов на его рыночную стоимость и, следовательно, на благосостояние акционеров. Так, одна группа зарубежных ученых (М.Миллер, Ф.Модильяни и др.) считает, что решение о величине выплачиваемых дивидендов не влияет на рыночную цену акций компании и, следовательно, на благосостояние ее акционеров, поэтому дивиденды платить необязательно. Вторая группа зарубежных ученых (М.Гордон, Дж.Линтнер и др.) утверждает, что акционеры заинтересованы в выплате высоких дивидендов, что, в свою очередь, способствует повышению спроса на акции, увеличению их курсовой стоимости и, в конечном итоге, росту благосостояния акционеров. Третья группа зарубежных ученых (Р.Литценбергер, К.Рамасвами и др.) уверена, что дивиденды нужно выплачивать в зависимости от уровня налогообложения и при большем налогообложении дивидендов по сравнению с налогообложением доходов от прироста капитала, предприятию следует минимизировать дивиденды, а чистую прибыль направлять в перспективные инвестиционные проекты. Только при соблюдении этих условий рыночная стоимость предприятия и благосостояние акционеров будут расти.

Разнообразные теоретические подходы к формированию дивидендной политики рассматривают этот процесс с позиций воздействия на рыночную стоимость предприятия и благосостояние акционеров. Они определяют важность ее формирования в целом, однако не дают четкого ответа, какова оптимальная дивидендная политика для российских акционерных обществ, что подчеркивает актуальность темы исследования. Вместе с тем, по итогам структурной перестройки экономики Российской Федерации за последние пятнадцать-двадцать лет можно говорить о том, что первоначальный период становления российских акционерных обществ уже пройден. В условиях дальнейшего последовательного развития рыночной экономики осознание важности формирования дивидендной политики является объективной необходимостью для максимизации рыночной стоимости и устойчивого развития хозяйственной деятельности российских акционерных обществ.

Актуальность темы данного исследования также подтверждается тем, что опыт большинства российских акционерных обществ в вопросе о дивидендной политике находится в стадии становления, а решение о выплате дивидендов не рассматривается предприятиями как инструмент воздействия на рыночную стоимость предприятия. Так, по некоторым оценкам, «не менее 60-70% акционерных капиталов в России собрано крупные или контролирующие пакеты, собственники которых часто не заинтересованы в повышении рыночной стоимости предприятия, в получении доходов через дивиденды и на основе роста биржевых котировок». Данное исследование обращает внимание на важность формирования и оптимизации дивидендной политики в процессе инвестиционной и финансовой деятельности российских акционерных обществ.

| Определяющий подход к формированию дивидендной политики |

Варианты используемых типов дивидендной политики |

| I.Консервативный подход |

1. Остаточная политика дивидендных выплат

2. Политика стабильного размера дивидендных выплат

|

| II.Умеренный (компромиссный) подход |

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (экстра-дивиденд) |

| III. Агрессивный подход |

4. Политика стабильного уровня дивидендов

5. Политика постоянного возрастания размера дивидендов

|

| Название методики |

Основной принцип |

Преимущества методики |

Недостатки методики |

Примечания |

| 1 |

2 |

3 |

4 |

5 |

| 1. Методика постоянного процентного распределения прибыли |

Соблюдение постоянства показателя «дивидендного выхода»:

|

Простота |

Снижение суммы дивиденда на акцию (при умень- шении чистой прибыли) приводит к падению курса акций |

Методика довольно часта в практике, несмотря на предо- стережения теоретиков |

| 2. Методика фиксиро- ванных дивидендных выплат |

Соблюдение постоянства суммы диви-денда на акцию в течении длительного периода вне зависимости от динамики курса акций. Регулярность дивидендных выплат.

|

1. Простота.

2. Сглаживание колебаний курсовой стоимости акций

|

Если прибыль сильно снижается, выплата фиксирован-ных дивидендов подрывает ликвидность предприятия |

| 3. Методика выплаты гарантиро- ванного минимума и «экстра»-дивидендов |

1. Соблюдение постоянства регулярных выплат фиксированных сумм дивиденда.

2. В зависимости от успешности работы предприятия – выплата чрезвычайного дивиденда, как премии в дополнение к фиксированной сумме дивиденда

|

Сглаживание колебаний курсовой стоимости акций |

«Экстра»-дивиденд при слишком частой выплате становится ожидаемым и перестает играть должную роль в поддержании курса акций |

«Экстра»-дивиденды не должны выплачи-ваться слишком часто |

| 4 Методика выплаты дивидендов акциями |

Вместо денежного дивиденда акционеры получают дополнительные акции |

1. Облегчается решение ликвид-ных проблем при неустойчи-вом финансовом положении.

2. Вся нераспре-деленная при-быль поступает на развитие.

3.Появляется возможность дополнительного стимулирования высших управ-ленцев, наделяе-мых акциями.

|

Ряд инвесторов может предпочесть деньги и начнет скидывать акции |

Расчет на то, что боль-шинство акционеров устроит получение акций, если, конечно, эти акции доста-точно лик-видны, чтобы в любой момент превра-титься в наличность. |

1) Абрютина, М.С. Анализ финансово-экономической деятельности предприятия. / М.С. Абрютина – М.: ЮНИТИ, 2006. – 140 с.

2) Балобанов, И.Т. Основы финансового менеджмента. / И.Т. Балобанов – М.: Финансы и статистика, 2006. – 250 с.

3) Бланк, И.А. Инвестиционный менеджмент. / И.А. Бланк - М.: Книга-центр, 2007. – 200 с.

4) Бочаров, В.В. Финансовый анализ. / В.В. Бочаров – СПб.: Питер, 2001. – 500 с.

5) Гранатуров, В.М. Экономический риск: сущность, методы измерения, пути снижения. / В.М. Гранатуров – М.: Дело и Сервис, 2006. - 130 с.

6) Грачев, А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. / А.В. Грачев – М.: Дело и Сервис, 2007. – 200 с.

7) Донцова, Л.В. Комплексный анализ бухгалтерской отчетности. / Л.В. Донцова – М.: Дело и Сервис, 2006. – 408 с.

8) Ефимова, О.В. Анализ финансовой отчетности. / О.В. Ефимова– М.: Омега-Л, 2007. – 300 с.

9) Зуб, А.Т. Системный стратегический менеджмент: Методология и практика. / А.Т. Зуб – М.: Генезис, 2005. – 170 с.

10) Ковалев, В.В. Финансовый анализ. / В.В. Ковалев – М.: Финансы и статистика, 2005 – 180 с.

11) Колпакова, Г.М. Финансы. Денежное обращение. Кредит: Учеб. курс. – 2-е изд., перераб. и доп. / Г.М. Колпакова – М.: Финансы и статистика, 2007. – 496 с.

12) Крейнина, М.Н. Финансовый менеджмент. / М.Н. Крейнина – М.: Дело и Сервис, 2007. – 300 с.

13) Миркин, Я.М. Ценные бумаги и фондовый рынок. / Я.М. Миркин – М.: Перспектива, 2005. – 368 с.

14) Пястолов, С.М. Экономический анализ деятельности предприятия. / С.М. Пястолов – М.: Академический Проект, 2007. – 350 с.

[1]

Ефимова, О.В. Анализ финансовой отчетности. / О.В. Ефимова– М.: Омега-Л, 2007. – 300 с.

[2]

Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

[3]

Пястолов, С.М. Экономический анализ деятельности предприятия. / С.М. Пястолов – М.: Академический Проект, 2007. – 350 с.

[4]

Крейнина, М.Н. Финансовый менеджмент. / М.Н. Крейнина – М.: Дело и Сервис, 2007. – 300 с.

[5]

Зуб, А.Т. Системный стратегический менеджмент: Методология и практика. / А.Т. Зуб – М.: Генезис, 2005. – 170 с.

[6]

Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

|