Курсовая работа

«Анализ финансового состояния предприятия ООО «Автосервис»

Содержание

Введение

1. Теоретические основы финансов предприятия

1.1 Понятие финансовой отчетности

1.2 Виды финансовой отчетности

2. Оценка финансового состояния предприятия ООО "Автосервис"

2.1 Краткая характеристика предприятия

2.2 Анализ состава и структуры имущества предприятия

2.3 Анализ ликвидности предприятия

2.4 Анализ платежеспособности

2.5 Анализ кредитоспособности предприятия

2.6 Анализ формирования и использования денежных потоков

2.7 Управление денежным потоком и его оптимизация на предприятие

2.8 Анализ дебиторской и кредиторской задолженности

2.9 Анализ экономической эффективности и рентабельности

3. Разработка мероприятий по повышению эффективности финансовой деятельности предприятия

3.1 Выбор рациональной стратегии финансовой деятельности предприятия

3.2 Оценка вероятности банкротства предприятия

Заключение

Библиографический список

Введение

Основной целью и задачей нашей курсовой работы, по вопросам отчетности и анализа ФС, предприятия является изучение экономической характеристики предприятия, с отражением механизма составления и представления финансовой отчетности, рассмотрение внутренних и внешних отношений хозяйственного субъекта, выявление его финансового положения, платежеспособности и доходности.

Актуальность выбранной мною темы в том, теория финансов предприятия подтверждается наличием большого количества экономической литературы по данному вопросу. В ней рассматриваются следующие понятия, используемые в работе: финансы предприятия, финансовое состояние, виды методы и приемы финансового анализа, система показателей характеризующих финансовое состояние предприятия.

Финансовый анализ опирается на показатели квартальной и годовой бухгалтерской отчетности, поэтому качество самого финансового анализа завит от достоверности данных бухгалтерской отчетности и применяемой методики анализа.

Несмотря на огромную значимость самого анализа финансово-экономического состояния, его проведение не должно быть самоцелью, а должно служить построению базы, для выявления достоверной картины результатов деятельности предприятия.

Целью моей работы является проведение анализа финансового состояния предприятия ООО «Титан».

Для реализации поставленной цели необходимо решить следующие задачи:

– рассмотреть теорию финансовой отчетности;

– рассмотреть виды финансовой отчетности;

– оценка финансового состояния предприятия на примере ООО «Автосервис»

– изучить характеристику предприятия;

– анализ состава и структуры имущества;

– анализ состава и структуры капитала;

– анализ платежеспособности и кредитоспособности предприятия;

– анализ финансовой устойчивости предприятия по абсолютным и относительным показателям;

– оценка ликвидность баланса;

– анализ формирования и использования денежных потоков предприятия;

– расчет эффективности финансовой деятельности предприятия;

– выбор стратегии финансирования деятельности предприятия;

– выбор рациональной стратегии финансовой деятельности предприятия;

Предметом исследования в данной курсовой работе является предприятие ООО «Титан».

Объектом исследования – формирование и анализ финансов предприятия ООО «Титан».

Практическая значимость данной работы в выборе стратегии финансирования деятельности предприятия и оценки вероятности банкротства предприятия.

1. Теоретические основы финансов предприятия

1.1 Понятие финансовой отчетности

Финансовая отчетность – это совокупность показателей бухгалтерского учета, отраженных в форме определенных таблиц, которые отражают движение имущества, обязательств и финансовое положение предприятия за отчетный период. Финансовая отчетность представляет из себя единую систему данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении и составляется на основе данных бухгалтерского учета. [1, с. 135]

Годовой отчет организаций (кроме кредитных, страховых и бюджетных) включает 6 форм. Формы финансовой отчетности носят рекомендательный характер. При самостоятельной разработке форм организацией должны быть соблюдены общие требования к бухгалтерской отчетности, изложенные в ПБУ 4/99, а именно: отчет об изменении капитала, бухгалтерский баланс, отчет о целевом использовании полученных средств, отчет о движении денежных средств, приложение к бухгалтерскому балансу и отчет о прибылях и убытках.

Стоит так же отметить, что субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку отчетности имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма №3), отчет о движении денежных средств (форма №4), приложение к бухгалтерскому балансу (форма №5) и пояснительную записку.

Целью анализа финансовой отчетности является определение наиболее эффективных путей достижения прибыльности компании, а основными задачами является анализ доходности и оценка финансовых рисков предприятия.

Финансовая отчетность составляется фирмами с учетом существующих национальных стандартов, а также международных стандартов, разрабатываемых международными экономическими организациями, а для стран – членов ЕС – также стандартов ЕС. Фирмы, имеющие заграничные дочерние предприятия, применяют консолидированную финансовую отчетность, составляемую на основе информации, получаемой от всех родственных фирм, и представляемую как единую отчетность компании. [2, с. 200]

Анализ финансовой отчетности проводится прежде всего финансовыми менеджерами своей фирмы для выявления и устранения проблем в текущей деятельности фирмы, для выработки и принятия оптимальных решений по вопросам повышения эффективности производственно-сбытовых операций, рационального использования имеющихся ресурсов, повышения платежеспособности и усиления устойчивости финансового положения фирмы, а также для обеспечения выполнения плановых финансовых показателей и обязательств фирмы перед кредиторами и инвесторами.

Анализ финансовой отчетности проводится также аудиторами с целью ревизии отчетности и определения правильности уплаты налогов. Аудиторы на основе анализа делают официальное заключение о финансовом состоянии фирмы, которое включается в годовой отчет, представляемый высшим руководством фирмы собранию акционеров.

Акционеров интересует в первую очередь прибыльность и надежность ценных бумаг, держателями которых они являются.

Финансовая отчетность фирм, зарегистрированных на фондовой бирже, анализируется специалистами-аналитиками этих бирж, поскольку от состояния дел фирмы зависит цена ее акций на бирже. Крупные институциональные инвесторы – банки, страховые компании, различные специализированные фонды – содержат в своем штате профессиональных аналитиков, которые постоянно следят за изменением показателей в финансовой отчетности интересующих их фирм. [2, с. 165].

Банки, обслуживающие фирму, также находятся постоянно в курсе ее финансовых дел и тщательно анализируют балансовые показатели, показатели отчета о прибыли и другие отчетные документы. Они следят за состоянием кредитоспособности фирмы, за наличием у нее средств, гарантирующих возврат в установленный срок полученных займов и кредитов.

Специализированные консультационные фирмы, предоставляющие своим клиентам информацию о финансовом положении фирм и делающие оценку перспектив их развития, также систематически следят за состоянием хозяйственной деятельности фирм на основе их финансовой отчетности и публикуют или выдают такую информацию за весьма высокую плату. Это относится и к справочно-кредитным фирмам, которые в результате изучения показателей финансовой отчетности составляют заключения о платежеспособности фирмы, предоставляемые своим клиентам или разовым пользователям за заранее установленную в абонементе плату.

Такая информация интересует предпринимателей, которые либо обращаются к специализированным фирмам, либо получают финансовые отчеты от фирм-контрагентов и тщательно их изучают. Предпринимателей интересует в первую очередь надежность и кредитоспособность контрагента, т.е. в каких размерах фирма может нести ответственность по своим обязательствам и что ее партнер получит в случае ликвидации (банкротства) фирмы, а также сможет ли фирма-контрагент погасить в срок свою задолженность.

Международная практика выработала определенные методы анализа финансовой отчетности, которые основываются на различных абсолютных и относительных типовых показателях, позволяющих проводить не только анализ балансовых статей отдельной фирмы, но и сопоставительный анализ по ряду фирм одной отрасли хозяйства или занимающихся аналогичными видами деятельности. Такие сопоставления обычно проводятся не только за отчетный год, но и за ряд лет, отражающих довольно длительный период деятельности фирмы. Это позволяет определить тенденции развития фирмы на перспективу, что имеет большое значение в практической деятельности фирм, поскольку они осуществляют как долгосрочное, так среднесрочное и текущее внутрифирменное планирование.

В зависимости от целей анализа финансовой отчетности и заинтересованных в его результатах пользователей применяются различные виды анализа и разный набор показателей – финансовых коэффициентов, а именно:

– абсолютные показатели для ознакомления с отчетностью, позволяющие сделать выводы об основных источниках привлечения средств, направлениях их вложений, источниках поступления денежных средств, размеров полученной прибыли, системы распределения дивидендов:

– сравнимые процентные показатели (Percentage Changes) для чтения отчетности и выявления отклонений по важнейшим статьям финансовой отчетности;

– анализ горизонтальных процентных изменений (Horizontal Percentage Changes), характеризующих изменения отдельных статей финансовой отчетности за год или ряд лет. Например, рост в процентах: чистых продаж, себестоимости реализованной продукции, валовой прибыли, чистой прибыли, производственных расходов и др.;

– анализ вертикальных процентных изменений (Vertical Percentage Analyses), предполагающий соотношение показателей различных статей по отношению к одной выбранной статье. Например, доля в процентах от объема продаж: себестоимости реализованной продукции, валовой прибыли, производственных расходов, дохода от основной деятельности, чистого дохода;

– анализ тенденций (трендовый анализ), характеризующих изменение показателей деятельности фирмы на протяжении ряда лет по сравнению с базовым показателем, равным 100. Его цель – оценка работы финансовых менеджеров в прошлый период и определение прогноза их поведения на будущее;

– сравнительный анализ, проводимый с целью сопоставления отдельных показателей деятельности своей фирмы с показателями фирм-конкурентов одной отраслевой принадлежности и примерно одинаковых размеров (с учетом различных методов отчетности). Этот анализ позволяет выявить стратегию конкурентов и перспективы их развития;

– сравнение со среднеотраслевыми показателями, показывающее устойчивость положения фирмы на рынке. Проводится с учетом общих изменений состояния хозяйственной конъюнктуры в отрасли и в экономике страны в целом, в частности, уровня цен, динамики процентной ставки, степени обеспеченности сырьем и материалами;

– анализ показателей путем использования финансовых коэффициентов (Ratios), расчет которых основывается на существовании определенных соотношений между отдельными статьями отчетности. Значение таких коэффициентов определяется возможностью сопоставления полученных результатов с существующими общепринятыми стандартными нормами – усредненными отраслевыми коэффициентами, а также с применяемыми в стране или в конкретной фирме показателями анализа финансовой отчетности. [7, с. 45].

Финансовые коэффициенты используются для оценки деятельности финансовых менеджеров и учитываются ими при принятии управленческих решений. Такие коэффициенты доступны и акционерам, которые на их основе могут самостоятельно проанализировать эффективность деятельности фирмы и ее текущее финансовое положение.

Фундаментальные изменения в мировой экономике, связанные с ее глобализацией, возрастание роли международной интеграции потребовали унификации бухгалтерского учета, достижения единообразия и прозрачности при составлении финансовой отчетности, особенно, в части формирования и исчисления прибыли, учета и отражения инвестируемых средств. Учет, отчетность, аудит должны основываться на единых принципах и давать пользователям такую информацию об имущественном и финансовом положении хозяйствующего субъекта, которая понятна, сравнима, значима, существенна и надежна, т.е. обладает полнотой и базируется на экономических подходах. [10.c. 432].

Очевидно, что ни один национальный финансовый рынок в отрыве от международного нормально развиваться не сможет, поэтому процесс выработки единых мировых стандартов невозможно остановить. Также невозможно нашей стране остаться вне их рамок, потому что в основе международных стандартов лежит обобщение мировой практики в области учета, отчетности и аудита, простота восприятия финансовой информации, четкая экономическая логика. Международные стандарты нужно рассматривать, прежде всего, как эффективный инструментарий для выхода на международные рынки капитала, как новый комплексный подход к формированию финансовой информации.

Вместе с тем переход на международные стандарты не должен быть самоцелью. В действительности ни одна промышленно развитая страна в мире не использует их полностью как национальные стандарты. Поэтому переход России на международные стандарты учета, отчетности и аудита следует рассматривать как отправную точку реформы и искать такие пути для адаптации международных стандартов к российской специфике, которые обеспечили бы общую сопоставимость финансовой отчетности российских и западных компаний.

Переход России на МСФО – это важный шаг в процессе построения взаимного доверия между Россией и международным сообществом. Увеличение корпоративной прозрачности будет означать, что инвестиции станут менее рискованными для инвесторов, а значит, более дешевыми.

Вместе с тем переход на МСФО нельзя рассматривать как единственную цель реформирования российского учета и отчетности. В действительности реформа должна быть гораздо глубже и заключаться в построении эффективной надстройки над новым типом хозяйственных отношений. В итоге должна быть создана среда, обеспечивающая формирование полезной и объективной информации о финансовом положении и результатах деятельности компаний. Невозможность перехода на МСФО «в один день» обусловлена необходимостью осуществления целого комплекса взаимосвязанных мероприятий. Так, анализ возможностей интеграции российского бизнеса в международные структуры, создания эффективной защиты национальных интересов в сфере экономики показывает, что уже сейчас Россия столкнулась с проблемами дефицита профессионалов с международными сертификатами в области бухучета, финансовой отчетности и аудита.

Постановлением Правительства Российской Федерации от 6 марта 1998 года №238 была утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, цель которой – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. Данной Программой намечена разработка предписаний (стандартов) по финансовой отчетности, содержащих основную часть требований международных стандартов.

Программой предусмотрено ввести с 2003 года требование к организаторам торговли на рынке ценных бумаг – включать в котировальные листы первого уровня ценные бумаги только тех компаний, которые представляют консолидированную финансовую отчетность, подготовленную в соответствии с требованиями МСФО и проаудированную в соответствии с требованиями российского законодательства либо в соответствии с международными стандартами аудита (далее – МСА). С 2006 года будет введено требование – допускать к торговле ценные бумаги только тех компаний, которые представляют консолидированную финансовую отчетность, подготовленную в соответствии с требованиями МСФО и проаудированную в соответствии с требованиями российского законодательства либо МСА. Данное требование означает, что в 2006 году указанные компании должны будут представить проаудированную консолидированную отчетность по МСФО за 2005 год, включая сравнительную информацию за 2004 год.

В связи с тем, что значительная доля крупнейших российских компаний – эмитентов ценных бумах – в целях листинга на американском фондовом рынке составляет отчетность по GAAP, для них вводится переходный период. Немедленный переход на МСФО для этих компаний сопряжен с очень значительными затратами, не всегда оправданными с точки зрения пользователей их отчетностью.

Следует отметить, что американские стандарты отчетности GAAP имеют тенденцию сближения с МСФО. Об этом свидетельствуют совместные консультации двух органов, устанавливающих стандарты, – Совет по стандартам отчетности США и Правление КМСФО. Кроме того, начиная с 2001 года, в Правлении КМСФО действует постоянный проект по сближению МСФО с национальными стандартами финансовой отчетности, прежде всего, с GAAP. Ожидается, что к 2005 году различия между этими двумя системами отчетности будут максимально сглажены. Таким образом, переход российских компаний, которые в настоящее время пользуются стандартами GAAP, на МСФО после 2005 года будет существенно упрощен. [4, с. 87].

Однако существует ряд других проблем. До настоящего времени в России не урегулирован правовой статус отчетности по МСФО, не принято решение о составлении индивидуальной финансовой отчетности и консолидированной отчетности по МСФО для компаний с котируемыми ценными бумагами и выборе стандартов для компаний с некотируемыми акциями, нет признанной органами власти и КМСФО официальной редакции МСФО на русском языке, и, наконец, отсутствует система контроля за достоверностью отчетности.

В результате саморегулирования путем введения требования обязательного аудита консолидированной финансовой отчетности, составленной по МСФО.

Кроме того, необходимо создание профессионального органа, который осуществлял бы мониторинг отчетности, представляемой российскими компаниями по МСФО. Такой орган целесообразно создать на самом раннем этапе внедрения МСФО, т.е. уже в 2003 году. Мониторинг не сможет обеспечить реальный контроль над процессом представления отчетности по МСФО, но позволит выявить основные проблемы при составлении отчетности, а также компании, нарушающие требования МСФО. Информация о компаниях, допустивших нарушения, и о самих нарушениях должна быть публична.

На сегодняшний день, согласно классификации В.П. Завгороднего существуют три вида отчетности: оперативная, статистическая и бухгалтерская. Термин бухгалтерская аналогичен финансовой. Оперативную, другими словами, можно назвать повседневной. ФО содержит сведения о реализованной продукции, запасах готовой продукции и товаров, о состоянии хозяйственных средств и источников их формирования, о финансовых результатах работы предприятия.

На основании данных ФО мы осуществляем поиск резервов дальнейшего развития и совершенствования деятельности предприятия, совершенствования деятельности предприятия достижения стабильности фирмы на рынке. Это достигается путем анализа финансового состояния предприятия (ФСП). [8, с. 17]

ФСП выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств (ДС), поступающих за реализованную продукцию, кредитов банков и займов, временно привлеченных средств; задолженности поставщикам и другим кредиторам, временно свободных средств специальных фондов. Анализ ФСП составляет значительную часть финансового анализа. ФСП характеризуется обеспеченностью финансовыми ресурсами, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями, платежеспособностью и финансовой устойчивостью. Оно напрямую зависит от результатов производственной, коммерческой и финансовой деятельности предприятия. Основными источниками информации для анализа финансового состояния предприятия служат формы финансовой отчетности №1,2,3, а если анализ проводят внутренние пользователи, то еще и данные текущего бухгалтерского учета.

В состав квартальной отчетности входят: баланс предприятия, (форма №1) и отчет о финансовых результатах и их использовании (форма №2). Годовая финансовая отчетность включает три типовые формы: форма №1, форма №2, форма №3 – отчет о финансово-имущественном состоянии предприятия и пояснительную записку. Эти формы составляются путем подсчета, группировки и специализированной обработки данных текущего бух/уч и являются завершающей его стадией. ФО обязаны составлять и подавать предприятия, объединения и организации, являющиеся юридическими лицами (кроме банков), и выделенными на отдельный баланс филиалами, представительствами, отделениями и другими обособленными подразделениями предприятий и организаций (кроме банков и бюджетных учреждений), независимо от видов деятельности и форм собственности. [9.c. 14]

Для выполнения возложенных на ФО функций она должна отвечать следующим основным требованиям:

– гарантировать реальность и достоверность данных, которые обеспечиваются документальным обоснованием всех записей, проведением инвентаризации, придерживания правил оценки статей баланса, распределением прибылей и убытков за соответствующие отчетные периоды;

– обеспечивать своевременность получения данных, на основе регламентации сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью организаций и предприятий.

Существуют такие виды сравнительного анализа:

– горизонтальный, с помощью которого определяются абсолютные и относительные отношения статей по сравнению с началом отчетного периода;

– вертикальный, который используется для изучения структуры средств и источников, путем расчета удельного веса отдельных статей в итоговых показателях.

– трендовый, который базируется на расчете относительных отклонений показателей за ряд лет от уровня базисного года. [3, с. 89]

Для количественного измерения уровня влияния факторов на изменения показателей ФСП используются традиционные методы анализа: сравнения, цепных подстановок, долевого участия, детализации.

Отличительной особенностью анализа ФС является роль в нем человеческого фактора и бухгалтерского риска. Методика анализа включает: анализ платежеспособности предприятия, анализ структуры имущества и средств, вложенных в него, анализ оборачиваемости оборотных средств, анализ деловой активности и эффективности управления.

Состав представляемой ФО, в зависимости от периода отчетов, состоит из баланса предприятия, формы №1, формы №2, формы №3 (Прил. 1,2,3) и пояснительной записки. В пояснительной записке поясняются основные факторы, которые повлияли на хозяйственные и финансовые результаты работы предприятия, освещается финансовое и имущественное состояние предприятия, какая часть уставного фонда (УФ) на дату составления отчета фактически оплачена учредителями, в каком порядке определена стоимость нематериальных активов (НА), внесенных участниками в УФ, каким органом и когда рассмотрена и утверждена годовая ФО. В пояснительной записке приводятся сведения о намерении изменить на будущий год методологию отражения отдельных хозяйственных операций, и включается ведомость результатов инвентаризации имущества, средств и расчетов, приводится курс пересчета иностранной валюты в национальную денежную единицу

1.2 Виды финансовой отчетности

Отчетность охватывает все стороны деятельности действующего хозяйственного субъекта и в зависимости от ее содержания подразделяется на бухгалтерскую, статистическую, управленческую и налоговую.

Финансовая отчетность представляет собой единую систему показателей, полученных на основе данных бухгалтерского учета, об имущественном и финансовом положении организации и результатах их хозяйственной деятельности за отчетный период.

Статистическая отчетность характеризует отдельные экономические показатели финансово-хозяйственной деятельности организации и составляется по данным статистического, оперативно-технического и бухгалтерского учета.

Управленческая отчетность содержит информацию по важнейшим показателям финансово-хозяйственной деятельности организации и используется для оперативного контроля и управления основными хозяйственными процессами. Содержание, периодичность, сроки и порядок составления этой отчетности определяются организацией самостоятельно. Однако, наиболее полезным и эффективным является такое построение управленческой отчетности, при котором ее содержание и порядок составления основываются на тех же принципах, что и составление бухгалтерской отчетности.

Налоговая отчетность отражает информацию, предназначенную для финансовых целей. Она составляется в форме деклараций по видам платежей. При этом часть отчетных форм составляется по данным бухгалтерского учета, а некоторые отчетные формы составляются по данным налогового учета, часто ведущегося параллельно с бухгалтерским учетом. Параллельное ведение налогового учета ведет к увеличению затрат на составление налоговой отчетности. Снижение затрат на составление налоговой отчетности может быть достигнуто путем формирования ее показателей на основе информации, содержащейся в бухгалтерском учете, скорректированной по правилам налогового законодательства. [5, с. 63].

Хозяйственный учет за многие тысячелетия своего существования достиг к настоящему времени высокой степени своего развития. Из учета, который велся в ограниченных масштабах, чаще всего в рамках отдельно взятого хозяйства, он превратился в сложную, пронизывающую всю экономику страны систему учета.

Учет осуществляется путем наблюдения, измерения и систематической регистрации всех ценностей и операций предприятия.

Существует три вида учета: оперативный, статистический и бухгалтерский:

– оперативный учет (оперативно-технический) применяется для получения текущих сведений по отдельным операциям, процессам в целях текущего оперативного руководства и контроля. Оперативный учет осуществляется непосредственно на предприятии.

– оперативный учет используется преимущественно натуральными и трудовыми измерителями. Не охватывая всей хозяйственной деятельности предприятия, оперативный учет не занимается и обобщением данных в денежном измерителе.

Он применяет денежный измеритель только в необходимых случаях по отдельным операциям.

– статистический учет в хозяйственной деятельности служит для отражения массовых (количественных) хозяйственных процессов в целях обобщения, изучения и выявления закономерностей и тенденций их развития. Наряду с этим он изучает также и отдельные типичные явления.

Статистический учет использует три измерителя: натуральный, трудовой, денежный.

Статистический учет, как способ отражения деятельности предприятия, служит не только для практического руководства и контроля хозяйственной деятельности предприятия, но и изучения хозяйственных процессов.

Бухгалтерский учет – это система учета и обобщения результатов финансово-хозяйственной деятельности в стоимостном выражении путем регистрации документально оформленных хозяйственных операций. [6, с. 69].

Бухгалтерский учет является непрерывным во времени, это значит, что в учете находит последовательное отражение каждая операция, совершающаяся в ходе хозяйственной деятельности и вызывающая изменения в составе средств предприятия.

В бухгалтерском учете все материальные ценности оцениваются по фактической стоимости приобретения, а хозяйственные операции – по фактическим затратам в едином денежном измерителе. В целом с помощью бухгалтерского учета можно определить результат хозяйственной деятельности предприятия. Данные бухучета используются при составлении бизнес-плана, при решении правовых и иных вопросов. В значительной степени он обладает функциями контроля за правильным осуществлением каждой операции и всей хозяйственной деятельности предприятия.

Глава 2. Оценка финансового состояния предприятия на примере ООО «Автосервис»

2.1 Краткая характеристика предприятия

Предприятие ООО «Автосервис» было создано 25 февраля 2005 года

Юридический адрес 666689 РФ, Иркутская область, г. Усть-Илимск, ул. 40 лет Победы 9.

Почтовый адрес 666689 РФ, Иркутская область, г. Усть-Илимск, ул. 40 лет Победы 9.

Телефон: (3952) 6–44–26

Уставный капитал предприятия составляет 320000 руб.

Среднегодовая численность работающих – 15 человек;

Основным видом деятельности является: сервисное обслуживание автомобилей.

Предприятие является коммерческой организацией. Полное фирменное наименование: открытое акционерное общество ООО «Автосервис».

ООО «Автосервис» организована для производственной деятельности в области сервисного обслуживания автомобилей. Фирма предоставляет услуги по диагностике технического состояния автомобилей, ремонту, покраске, замене номерных агрегатов.

Учредителями и совладельцами предприятия являются специалисты по ремонту автомобилей, имеющие большой опыт в данном виде деятельности. На первом этапе сформирован небольшой штат сотрудников, но в дальнейшем возможно расширение штата за счет найма работников по договору.

Клиентами фирмы являются частные лица со средними и вышесредними доходами, которые желают отремонтировать либо провести диагностику технического состояния своего автомобиля.

Нашими клиентами являются инженерно-технические, торговые работники, руководители, менеджеры фирм, люди творческих профессий, в общем все те, кто имеет личный автомобиль и средства на его обслуживание и ремонт. Высокая квалификация и большой профессиональный опыт сотрудников фирмы обеспечивает качественное и быстрое обслуживание и ремонт автомобилей. Так же фирма предлагает услуги по приобретению запчастей, что позволяет клиентам экономить время и средства, так как сотрудники фирмы имеют возможность приобретать запчасти по более низкой цене, чем в розничной сети. Предусматривается обязательное гарантийное обслуживание, возможны бесплатные технические консультации клиентам.

Фирма, хоть и является небольшой, оснащена современным оборудованием для диагностики и ремонта автомобилей: два электроподъемника, аппараты полуавтоматической сварки, стенд для растяжки деталей кузова, а также всевозможные инструменты и аппараты для ремонта, диагностики и настройки технического состояния автомобиля.

Фирма арендует бокс на территории завода размером 230 кв. м. (190 кв. м. производственных площадей, 40 кв. м. бытовых помещений). Территория завода находится под охраной, въезд на территорию возможен только по пропускам, выписываемым работниками фирмы.

В помещении бокса высокий потолок, хорошее освещение, широкие ворота для въезда машин. Служебные помещения находятся на втором ярусе (раздевалка, комната отдыха, кабинет директора фирмы), есть телефон. Сам завод расположен на улице 40 лет Победы 9, где практически всегда оживленное движение машин (потенциальных клиентов).

2.2 Анализ состава и структуры имущества предприятия

Каждое предприятие начиная свою деятельность формирует имущество при помощи которого, оно сможет производить услуги, работы, продукции для получения прибыли. Имущество предприятия отражено в активе бухгалтерского баланса и все статьи расположены в нем по степени возрастания ликвидности. Имущество предприятия разделено на 2 группы:

– внеоборотные активы – основной капитал.

– оборотные активы – оборотный капитал.

В основном капитале сосредоточены средства труда, которые многократно участвуют в процессе производства продукции.

В оборотном капитале сосредоточены предметы труда, которые однократно используются в процессе производства продукции и полностью переносят свою стоимость на вновь созданный продукт. Имущество предприятия анализируется в разрезе его состава и структуры.

Табл. 1 Анализ состава и структуры имущества предприятия

| Показатель |

У.О. |

2008 год |

2009 год |

∆ |

| Сумма |

Доля |

Сумма, |

Доля, % |

∆± |

Темп |

Доля ∆ |

| руб. |

% |

руб. |

∆ |

| 1. Нематериальные активы |

НА |

24691 |

5,5 |

13086 |

2,1 |

-11605 |

-47 |

-3,4 |

| 2. Основные средства |

ОС |

123456 |

27,7 |

65432 |

10,3 |

-58024 |

-46,9 |

-17,4 |

| 3. Долгосрочные финансовые вложения |

ДФВ |

61728 |

13,9 |

39259 |

6,2 |

-22469 |

-99 |

-7,7 |

| 4. Прочие внеоборотные активы |

ПВА |

235807 |

52,9 |

515865 |

81,4 |

280058 |

118,7 |

28,5 |

| Основной капитал |

ВА |

445682 |

53 |

633642 |

66,7 |

187960 |

42,2 |

13,7 |

| 1. Запасы |

З |

164388 |

41,6 |

136407 |

14,4 |

-27981 |

-17,02 |

-27,2 |

| -сырье материалы |

СиМ |

3817 |

2,3 |

3973 |

2,9 |

156 |

4,08 |

0,6 |

| – незавершенное производство |

НП |

51007 |

31 |

64651 |

47,4 |

13644 |

26,7 |

16,4 |

| -готовая продукция |

ГП |

70321 |

42,8 |

7327 |

5,4 |

-62994 |

-89,5 |

-37,4 |

| – расходы будущих периодов |

РБП |

8524 |

5,2 |

54203 |

39,7 |

45679 |

104,7 |

34,5 |

| 2. налог на добавленную стоимость |

НДС |

32897 |

8,3 |

67356 |

7,1 |

34459 |

-33,7 |

-1,2 |

| 3. просроченная дебиторская задолжен. |

ПДЗ |

741 |

0,2 |

818 |

0,1 |

77 |

5373,2 |

-0,1 |

| 4. дебиторская задолженность |

ДЗ |

24691 |

6,3 |

16358 |

1,7 |

-8333 |

300,42 |

-4,6 |

| 5. краткосрочные финансовые вложения |

КФВ |

22403 |

5,7 |

131571 |

13,8 |

106880 |

5373,2 |

8,1 |

| 6. денежные средства |

ДС |

149354 |

37,9 |

598049 |

62,9 |

448695 |

300,42 |

25 |

| Оборотный капитал |

ОА |

394474 |

47 |

950559 |

33,3 |

556085 |

140,9 |

-13,7 |

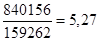

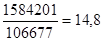

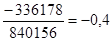

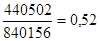

| Имущество |

ВБ |

840156 |

100 |

1584201 |

100 |

744045 |

88,6 |

- |

∆ – изменение;

∆± – абсолютное изменение;

Темп ∆ – темп изменения;

Доля ∆ – доля изменения;

У.О. – условные обозначения.

Проводя анализ по составу и структуре имущества предприятия можно сделать следующий вывод:

В отчетном периоде имущество предприятия увеличилось на 744045 руб., т.е. на 88,6%, в том числе основной капитал увеличился на 187960 руб., т.е. на 42,2% и оборотный капитал увеличился на 556085 руб., т.е. на 140,9%. Рассматривая состав основного капитала, мы видим, что большое увеличение имеется в статье «Прочие внеоборотные активы» на 280058 руб. Наибольшее уменьшение наблюдается в статье «Основные средства» на -58024 руб.

Рассматривая состав оборотного капитала, мы видим, что наибольшее снижение наблюдается в статье «Готовая продукция» на 62994 руб. А наибольшее увеличение наблюдается в статье «Денежные средства» на 448695 руб.

Доля денежных средств на 2008 год составляет 37,9%, а на 2009 год 62,9% – это говорит о том, что предприятие нерационально использует денежные средства. Показатель дебиторской задолженности на 2008 год составляет 6,3%, а на 2009 год 1,7%. В обоих случаях предприятие в будущем не получит выручки для расчета по своим обязательствам. ПДЗ на 2008 год составляет 3%, в этой статье говориться об отсутствии контроля на предприятие за системой расчетов, ПДЗ на 2009 год 5% – показатель в норме. Доля запасов на 2008 год составляет 41,6 – это говорит о наращивание объемов производства или о наличие залежалых и неликвидных остатков на складах. На 2009 год доля запасов составляет 14,4%. – этот показатель в пределах нормального уровня.

Рассмотрим в структуре запасов долю НП: на 2008 год составляет 31,0%, а на 2009 год 47,4%. Доля ГП на 2008 год 42,8%. Эти показатели говорят о том, что продукция предприятия не пользуется спросом и происходит ее затоваривание. А на 2009 год доля ГП 5,4% – это говорит о том, что показатель находиться в пределах нормального уровня.

Далее проводим анализ структуры имущества. На 2008 год  соотношение нормальное. На 2009 год соотношение нормальное. На 2009 год  это говорит о том, что структура имущества неудовлетворительная, т. к. у предприятия не хватает ОС для расширения производства или на предприятие большой удельный вес устарелого оборудования. это говорит о том, что структура имущества неудовлетворительная, т. к. у предприятия не хватает ОС для расширения производства или на предприятие большой удельный вес устарелого оборудования.

Табл. 2 Анализ капитала предприятия

| Показатель |

У.О. |

2008 год |

2009 год |

∆ |

| Сумма, |

Доля, |

Сумма, |

Доля, % |

∆± |

Темп |

Доля |

| руб. |

% |

руб. |

∆ |

∆ |

| Собственный капитал |

СК |

655860 |

100 |

1299952 |

100 |

644092 |

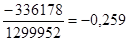

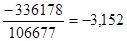

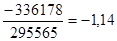

| Нераспределенная прибыль(убыток) |

НП(У) |

-336178 |

-51,3 |

286952 |

22,1 |

623130 |

| Собственный капитал |

СК |

655860 |

78,1 |

1299952 |

82,1 |

644092 |

98,2 |

4 |

| Заемный капитал |

ЗК |

184296 |

21,9 |

284249 |

17,9 |

99953 |

54,2 |

-4 |

| 1. Долгосрочные обязательства |

ДО |

5426 |

2,9 |

22255 |

7,8 |

16829 |

| 2. Краткосрочные обязательства |

КО |

178870 |

97,1 |

261994 |

92,2 |

83124 |

| – краткосрочные займы и кредиты |

КЗС |

18992 |

10,6 |

77891 |

29,7 |

58899 |

| – кредиторская задолженность |

КЗ |

29232 |

16,4 |

34513 |

13,2 |

5281 |

| – резервы предстоящих расходов |

ФиР |

130646 |

73 |

149590 |

57,1 |

-14103 |

| Капитал |

ВБ |

840156 |

3,3 |

1584201 |

744045 |

88,6 |

Проводя анализ по составу и структуре капитала предприятия можно сделать следующий вывод:

В отчетном периоде капитал предприятия увеличился на 744045 руб., т.е. на 88,6%, в том числе собственный капитал увеличился на 644092 руб., т.е. 98,2% и заемный капитал увеличился на 99953 руб., т.е. на 54,2%. Рассматривая состав заемного капитала, мы видим, что наибольшее увеличение имеется «Краткосрочных обязательствах» на 83124 руб. Снижение наблюдается в «резервах предстоящих расходов» на 14103 руб.

Далее проводим анализ структуры капитала. На 2008 год  это говорит о том, что структура предприятия очень устойчивая, но предприятие практически не развивается, т.е. не расширяет связей и довольствуется умеренными темпами роста. На 2009 год это говорит о том, что структура предприятия очень устойчивая, но предприятие практически не развивается, т.е. не расширяет связей и довольствуется умеренными темпами роста. На 2009 год  , то же самое что и за 2008 год. Далее рассмотрим структуру ЗК, в котором соотношение на 2008 год , то же самое что и за 2008 год. Далее рассмотрим структуру ЗК, в котором соотношение на 2008 год  , а на 2009 год , а на 2009 год  то говорит о финансовой устойчивости предприятия. Доля кредиторской задолженности показывает нормальные данные – 16,4% на 2008 год и 13,2% на 2009 год. Доля ФиР составляет 73% на 2008 год и 57,1% на 2009 год, доля в структуре КО не возрастает. то говорит о финансовой устойчивости предприятия. Доля кредиторской задолженности показывает нормальные данные – 16,4% на 2008 год и 13,2% на 2009 год. Доля ФиР составляет 73% на 2008 год и 57,1% на 2009 год, доля в структуре КО не возрастает.

2.3 Анализ ликвидности баланса

Ликвидность – это способность активов превращаться в деньги.

Для анализа ликвидности баланса предприятия нужно сгруппировать активы по степени ликвидности, а пассивы по степени срочности платежи.

Для группировки активов и пассивов используют следующие показатели:

А1 – абсолютно ликвидные активы (денежные средства + краткосрочные финансовые вложения);

А2 – быстро ликвидные активы (дебиторская задолженность + прочие оборотные активы);

А3 – медленно реализуемые активы (запасы – расходы будущих периодов + НДС + долгосрочные финансовые вложения);

А4 – трудно реализуемые активы (внеоборотные активы – долгосрочные финансовые вложения + расходы будущих периодов + просроченная дебиторская задолженность);

П1 – наиболее срочные обязательства (кредиторская задолженность);

П2 – срочные обязательства (займы и кредиты);

П3 – долгосрочные обязательства;

П4 – собственный капитал.

В российской практике финансового анализа принято группировать активы следующим образом:

А1

= ДС + КФВ, (1)

где А1

– абсолютно ликвидные активы;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

А1(2008)

= 149354 + 22403 = 171757

А1(2009)

= 598049 + 131571 = 729620

А2

– быстро ликвидные активы.

А2

= ДЗ + ПОА, (2)

где ДЗ – дебиторская задолженность;

ПОА – прочие оборотные активы.

А2(2008)

= 24691

А2(2009)

= 16358

А3

= (З – РБП) + НДС + ДФВ,

(3)

где А3

– медленно реализуемые активы;

З – запасы;

РБП – расходы будущих периодов;

НДС – налог на добавленную стоимость;

ДФВ – долгосрочные финансовые вложения.

А3(2008)

= (164388 – 8524) + 32897 + 61728 = 250489

А3(2009)

= (136407 – 54203) + 67356 + 39259 = 188819

А4

= (ВА – ДФВ) + РБП + ПДЗ, (4)

где А4

– трудно реализуемые активы;

ВА – внеоборотные активы;

ПДЗ – просроченная дебиторская задолженность.

А4(2008)

= (445682 – 61728) + 8524 + 741 = 393219

А4(2009)

= (633642 – 39259) + 54203 + 818 = 649404

П1

= КЗ + ПКП, (5)

где П1

– наиболее срочные обязательства;

КЗ – кредиторская задолженность;

ПКП – прочие краткосрочные обязательства.

П1(2008)

= 29232

П1(2009)

= 34513

П2

= КЗС, (6)

где П2

– срочные обязательства;

П2(2008)

= 18992

П2(2009)

= 77891

П3

= ДО, (7)

где П3

– долгосрочные обязательства;

ДО – долгосрочные обязательства

П3(2008)

= 5426

П3(2009)

= 22255

П4

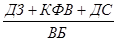

= СК + ФиР, (8)

где П4

– постоянные пассивы;

ФиР – резервы предстоящих расходов.

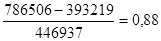

П4(2008)

= 655860 + 87321 + 27325 + 16000 = 786506

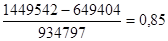

П4(2009)

= 1299952 + 73218 + 52372 + 24000 = 1449542

Табл. 3 Анализ ликвидности баланса предприятия

| А – П |

| Актив (А) |

2008 год |

2009 год |

Пассив (П) |

2008 год |

2009 год |

2008 |

2007 |

∆± |

| А1

|

171757 |

729620 |

П1

|

29232 |

34513 |

142525 |

695107 |

552582 |

| А2

|

24691 |

16358 |

П2

|

18992 |

77891 |

5699 |

-61533 |

-67232 |

| А3

|

250489 |

188819 |

П3

|

5426 |

22255 |

245063 |

166564 |

-78499 |

| А4

|

393219 |

649404 |

П4

|

786506 |

1449542 |

-393287 |

-800138 |

-406851 |

| ВБ |

840156 |

1584201 |

ВБ |

840156 |

1584201 |

Проводя анализ ликвидности баланса предприятия можно прийти к следующим выводам:

Сравнивая абсолютно ликвидные активы и наиболее срочные обязательства на 2008 и на 2009 год, можно сделать вывод о текущей ликвидности предприятия, т. к. А1

больше П1

на 552582 и еще увеличивается. Сравнивая быстро ликвидные активы и срочные обязательства на 2008 год, данные говорят о текущей ликвидности предприятия, а на 2009 год показатели говорят о том, что предприятие не обладает быстрой ликвидностью, т. к. П2

меньше А2

на 61533 и уменьшение произошло на 67232. Сравнение медленно реализуемых активов и долгосрочных обязательств на 2008 и 2009 год показывает, что предприятие обладает перспективной ликвидностью в будущем, т. к. А3

больше чем П3

на 78499.

Неравенство на 2008 год соблюдается и это говорит о том, что предприятие считается абсолютно ликвидным, а на 2009 год этого сказать нельзя, так как неравенство не соблюдается. Сравнение трудно реализуемых активов и постоянного пассива, как на 2008 г. так и на 2009 г. имеет отрицательное значение – это говорит о том, что все внеоборотные активы и часть оборотных активов сформирована за счет собственного и условно собственного капитала, т.е. предприятие финансово устойчивое, а его активы ликвидны.

2.4 Анализ платежеспособности предприятия

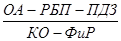

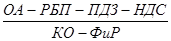

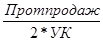

Платежеспособность предприятия – это его возможность оплачивать свои краткосрочные обязательства за счет различных элементов оборотных активов, обладающих различной ликвидностью. Платежеспособность оценивается при помощи системы показателей ликвидности.

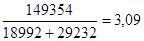

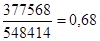

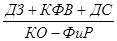

1. Коэффициент ликвидного денежного потока (Клдп

) – он показывает на сколько предприятие может покрыть свои краткосрочные обязательства (КО) за счет чистых денежных средств (ДС).

Клдп

= , (9)

, (9)

КО = КЗС + КЗ + ПКП,

(10)

где КЗС – краткосрочные займы и кредиты;

КЗ – кредиторская задолженность;

ПКП – прочие краткосрочные обязательства.

Клдп(2008)

=

Клдп(2009)

=

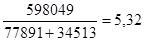

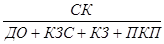

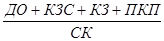

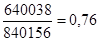

2. Коэффициент абсолютной ликвидности (Кал

) – он показывает какую часть краткосрочных обязательств предприятие может погасить за счет абсолютно-ликвидных активов (АЛА).

Кал

=  ,

(11) ,

(11)

АЛА = (ДС + КФВ), (12)

где КФВ – краткосрочные финансовые вложения.

Кал(2008)

=

Кал(2009)

=

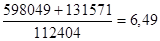

3. Коэффициент быстрой (промежуточной) ликвидности (Кбл

) – он показывает какую часть краткосрочных обязательств предприятие может погасить за счет быстро ликвидных активов (БЛА).

Кбл

=  ,

(13) ,

(13)

БЛА = (ДС + КФВ + ДЗ), (14)

где ДЗ – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Кбл(2008)

=

Кбл(2009)

=

4. Коэффициент текущей (общей) ликвидности (Ктл

) – он показывает сможет ли рассчитаться предприятие по своим краткосрочным обязательствам за счет всех оборотных активов, скорректированных на статьи не имеющие ликвидности, в данном периоде в течение 1 года.

Ктл

=  ,

(15) ,

(15)

где РБП – расходы будущих периодов;

НДС – налог на добавленную стоимость по приобретенным ценностям.

Ктл(2008)

=

Ктл(2009)

=

Табл. 4 Анализ платежеспособности предприятия

| Коэффициент |

У.О |

Изменение |

Снижение или увеличение

нормального уровня

|

| 2008 год |

2009 год |

Норма |

| ∆± |

Темп ∆ |

2008 год |

2009 год |

∆± |

| 1. Коэф.ликвидн. денежн. потока |

КЛДП

|

3,09 |

5,32 |

2,23 |

72,16 |

0,1–0,2 |

2,89 |

5,12 |

2,23 |

| 2. Коэф. абсол. ликвидности |

КАЛ

|

3,56 |

6,49 |

2,93 |

82,3 |

0,2–0,5 |

3,06 |

5,99 |

2,93 |

| 3. Коэф. быстрой (промеж-ой) ликв-ти |

КБЛ

|

4,07 |

6,63 |

2,56 |

62,89 |

0,6–0,8 |

3,27 |

5,83 |

2,56 |

| 4. Коэф. текущей (общей) ликвидности |

КТЛ

|

7,3 |

7,36 |

0,06 |

0,82 |

1,0–2,0 |

5,3 |

5,36 |

0,06 |

Проводя анализ платежеспособности предприятия можно прийти к следующим выводам:

Рассматривая коэффициент денежного потока, 2009 год по сравнению с 2008 годом увеличился в 72,16 раза, по сравнению с нормальным уровнем на 2008 год коэффициент увеличился в 2,89 раза, а на 2009 год в 5,12 раза, т.е. в общем в 2,23 раза. Так как значение коэффициента выше верхнего предела, то это говорит о нерациональном хранение свободных денежных средств на расчетном счете.

Анализируя коэффициент абсолютной ликвидности, с 2008 года по 2009 год произошло увеличение в 82,3 раза, по сравнению с нормальным уровнем, который на 2008 год превысил в 3,06 раза, а на 2009 год в 5,99 раз, т.е. в целом в 2,93 раза. Так как значение коэффициента намного превышает верхний предел, то это говорит о большой доле вложений в ценные бумаги своих свободных денежных средств, может быть они не очень доходные.

Что касается коэффициента быстрой (промежуточной) ликвидности, 2009 год по сравнению с 2008 годом увеличился в 62,89 раза, по сравнению с нормальным уровнем на 2008 год коэффициент увеличился в 3,27 раза, а на конец 2009 года увеличение возросло в 5,83 раза, т.е. в общем в 2,56 раза. Превышение нормы верхней границы говорит о нерациональной политики выдачи коммерческого кредита.

Рассмотрев коэффициент текущей (общей) ликвидности, мы видим, что 2009 год по сравнению с 2008 годом увеличился на 0,82 раза, по сравнению с нормальным уровнем на 2008 год коэффициент увеличился в 5,3 раза, а на 2009 год увеличился в 5,36 раза, т.е. на 6%. Уровень коэффициента больше нормы – данное обстоятельство говорит о том, что на предприятие чрезмерный уровень запасов.

Подводя итоги по системе показателей ликвидности, наблюдая то, что все они превышают нормы верхней границы, мы можем сделать вывод, что предприятие платежеспособное и оно сможет оплатить свои краткосрочные обязательства за счет различных элементов оборотных активов, обладающих различной ликвидностью.

2.5 Анализ кредитоспособности предприятия

Кредитоспособность – это возможность предприятия своевременно погашать кредиты и проценты по ним.

Кредитоспособность рассчитывается при помощи следующей системы показателей.

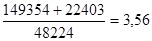

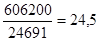

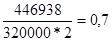

1. Коэффициент соотношения выручки от реализации (Вр) к чистым текущим активам (ЧТА).

К1

=  , (16) , (16)

ЧТА = (ТА – ТО) = (ДС + КФВ + ДЗ) – (КЗС + КЗ + ПКП), (17)

где ТА – текущие активы;

ТО – текущие обязательства.

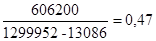

ЧТА2008

= (149354 +22403 + 24691) – (18992 + 29232) = 14822

К1(2008)

=

ЧТА2009

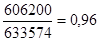

= (598049 + 131571 + 16358) – (77891 + 34513) = 633574

К1(2009)

=

1а. Коэффициент соотношения выручки от реализации и быстро ликвидных активах (БЛА) – рассчитывается, если при расчете К1

ЧТА имеет отрицательное значение, т.е. обязательства больше, чем активы.

К1а

=  (18) (18)

БЛА = ДС + КФВ + ДЗ (19)

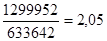

2. Коэффициент соотношения выручки от реализации и собственного капитала скорректированного на величину нематериальных активов (НА).

К2

=  , (20) , (20)

где СК – собственный капитал;

Вр – выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

НА – нематериальные активы.

К2(2008)

=

К2(2009)

=

3. Коэффициент соотношения собственного капитала (СК) и заемного капитала.

К3

=  , (21) , (21)

где ДО – долгосрочные обязательства.

К3(2008)

=

К3(2009)

=

Табл. 5 Анализ кредитоспособности предприятия

| Коэффициент |

У.О. |

2008 год |

2009

год

|

∆ |

Норма

|

Снижение или увеличение

нормального уровня

|

| ∆± |

Темп ∆ |

2008

год

|

2009 год |

∆±

|

| 1. Коэф. соотношения выручки от реализации к чистым текущим активам |

К1

|

1,99 |

0,96 |

-1,03 |

-51,75 |

25 |

-23,01 |

-24,04 |

-1,03 |

| 1.а. Коэф. соотношения выручки от реализации и быстро ликвидных активах |

КА

|

- |

- |

- |

- |

- |

- |

- |

- |

2. Коэф. соотоошения выручки от реализации и собств. капитала скоррек-

тированного на вели-

чину нематериальных активов

|

К2

|

0,46 |

0,47 |

0,01 |

2,17 |

10 |

-9,54 |

-9,53 |

0,01 |

| 3. Коэф.соотношения собственного капитала и заемного капитала. |

К3

|

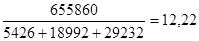

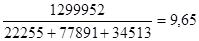

12,22 |

9,65 |

-2,57 |

-21,03 |

0,55–0,7 |

11,52 |

8,95 |

-2,57 |

Проводя анализ кредитоспособности предприятия можно прийти к следующим выводам:

Коэффициент соотношения выручки от реализации и быстро ликвидных активов за 2008 год равен 1,99 рублей, а за 2009 год равен 0,96 рублей. Это говорит о том, что темп снизился в 51 раз. По сравнению с нормальным уровнем, который в 2008 году уменьшился в 23 раза, а в 2009 году в 24 раза и составляет в общем уменьшение в 1,03 раза.

Коэффициент соотношения выручки от реализации к собственного капитала скорректированного на величину нематериальных активов (НА) за 2008 год составил 0,46 рублей, а за 2009 год 0,47 рублей. Это говорит о том, что темп увеличился в 2 раза, по сравнению с нормальным уровнем, который в 2008 году уменьшился в 9,54 раза, а в 2009 году в 9,53 раза и составляет в общем уменьшение в 0,01 раз.

Коэффициент соотношения собственного и заемного капитала за 2008 год составил 12%, а за 2009 год 9%. Это говорит о том, что темп снизился в 21 раз. По сравнению с нормальным уровнем, который в 2008 году увеличился на 11%, а в 2009 году на 8%, но в общем уменьшение составляет 2%.

Данные результаты не соответствуют нормальному уровню. Из этого можно сделать вывод, что предприятие не кредитоспособно.

2.6 Анализ формирования и использования денежных потоков предприятия

Предприятие осуществляет свою деятельность по трем направлениям:

– текущая деятельность (ТД);

– инвестиционная деятельность (ИД);

– финансовая деятельность (ФД).

Основной приток должен быть на предприятие от основной деятельности, чтобы за счет него финансировать расширение производства (инвестиций) и погашать кредиты по финансовой деятельности.

Если в процессе анализа выясняется, что основные притоки дает инвестиционная деятельность, то это говорит о перепрофилировании предприятия. Если основной приток дает финансовая деятельность, то это говорит о том что предприятие живет за счет заемных источников, т.е. предприятие финансово зависимо.

Табл. 6 Анализ притоков денежных средств

| Приток |

2008 год |

2009 год |

Изменение |

| Сумма |

Доля |

Сумма |

Доля |

∆± |

Темп ∆ |

Доля ∆ |

| 1. Средства, полученные от покупателей, заказчиков |

328971 |

81,9 |

673556 |

92,5 |

+344585 |

| 2. Прочие доходы |

72887 |

18,1 |

54354 |

7,5 |

-18533 |

| Итого по ТД |

401858 |

29,6 |

727910 |

73,5 |

+326052 |

81,1 |

43,9 |

| 1. Выручка от продажи ОС |

1345 |

0,2 |

1112 |

1,7 |

-233 |

| 2. Выручка от ценных бумаг |

78532 |

8,7 |

23587 |

36,9 |

-54945 |

| 3. Полученные дивиденды |

30743 |

3,4 |

34703 |

54,2 |

+3960 |

| 4. Полученные проценты |

783452 |

87,3 |

2121 |

3,3 |

-781331 |

| 5. Поступления от погашения займов |

3523 |

0,4 |

2487 |

3,9 |

-1036 |

| Итого по ИД |

897595 |

66 |

64010 |

6,5 |

-833585 |

-92,9 |

-59,5 |

| 1. Поступления от акций |

32715 |

55 |

44919 |

22,7 |

+12204 |

| 2. Поступления от займов |

26731 |

45 |

153265 |

77,3 |

126534 |

| Итого по ФД |

59446 |

4,4 |

198184 |

20 |

+138738 |

233,4 |

15,6 |

| Всего притоков |

1358899 |

990104 |

Рис. 1. Анализ притоков денежных средств на 2008 г.

Табл. 7 Анализ оттоков денежных средств

| Оттоки |

2008 год |

2009 год |

Изменение |

| Сумма |

Доля |

Сумма |

Доля |

∆± |

Темп ∆ |

Доля ∆ |

| 1. Денежные средства |

79020 |

100 |

117972 |

100 |

+38952 |

| Итого по ТД |

79020 |

4,9 |

117972 |

21,8 |

+38952 |

49,3 |

16,9 |

| 1. Приобретение дочерних организаций |

701003 |

84,1 |

131088 |

45,8 |

-569915 |

| 2. Приобретение ОС |

23913 |

2,9 |

129159 |

45,1 |

+105246 |

| 3. Приобретение ценных бумаг |

2845 |

0,3 |

5482 |

1,9 |

+2637 |

| 4. Займы |

105342 |

12,7 |

20703 |

7,2 |

-84639 |

| Итого по ИД |

833103 |

52,2 |

286432 |

52,9 |

-546671 |

-65,6 |

0,7 |

| 1. Погашение займов и кредитов |

27131 |

4 |

111273 |

81,2 |

84142 |

| 2. Погашение обязательств |

657803 |

96 |

25732 |

18,8 |

-632071 |

| Итого по ФД |

684934 |

42,9 |

137005 |

25,3 |

-547929 |

-79,9 |

-17,6 |

| Всего оттоков |

1597057 |

541409 |

Проводя анализ движения денежных средств можно прийти к следующим выводам:

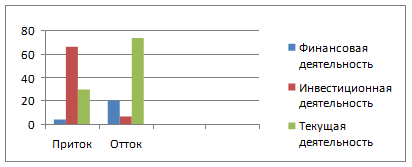

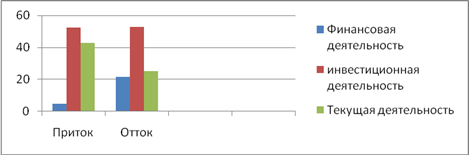

Рассмотрим анализ притоков денежных средств на 2008 год. По текущей деятельности предприятия общая итоговая сумма составляет 401858, по инвестиционной деятельности итоговая сумма составляет 897595, а по финансовой деятельности итоговая сумма составляет 59446. Это значит, что основной приток на предприятие поступает от инвестиционной деятельности, это говорит о перепрофилирование предприятия. А в 2009 году текущая деятельность предприятия составляет 727910, инвестиционная деятельность 64010, а финансовая деятельность 198184, это говорит о том, что основной приток на предприятие в 2009 году поступает от текущей деятельности, это означает, что за счет этой деятельности финансируется расширение производства (инвестиции) и погашаются кредиты.

Рассмотрим анализ оттоков денежных средств на 2008 год. По текущей деятельности предприятия общая итоговая сумма составляет 79020, по инвестиционной деятельности итоговая сумма 833103, а по финансовой деятельности 684934. Это говорит о том, что основной отток на предприятие осуществляется от инвестиционной деятельности, это означает, что за счет этой деятельности финансируется текущая и финансовая деятельности. Рассмотрев анализ оттоков на 2009 год по текущей ликвидности предприятия, итоговая сумма составляет 117972, по инвестиционной деятельности итоговая сумма 286432, а по финансовой деятельности 137005. Это говорит о том, что основной отток на предприятие осуществляется от инвестиционной деятельности. Это означает, что за счет этой деятельности финансируется текущая и финансовая деятельности.

Делая общий вывод на основе проведенного анализа можно сказать, что общая сумма притоков составляет в 2008 году 1358899, а в 2009 году 990104. Сумма оттоков составляет на 2008 год 1597057, а в 2009 году 541409. Это говорит о том, что предприятие имеет доход от своей деятельности и может расплатиться по своим обязательствам.

Рис. 2 Анализ оттоков денежных средств на 2009 г.

2.7 Управление денежным потоком и его оптимизация на предприятие

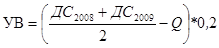

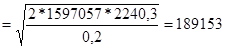

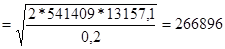

Управление денежными средствами состоит в определение оптимальной суммы денежной наличности на расчетном счете предприятия. Существует несколько моделей для определения оптимальной суммы денежной наличности. Одна из первых моделей оптимизации денежной наличности была создана Уильямом Баумолем в 1952 году, которая позволяет определить оптимальную сумму денежных средств в определенных условиях и ее целью является минимальную сумму постоянных затрат по сделкам или упущенную выгоду по содержанию больших остатков денежных средств не приносящих дохода.

Q =  , (22) , (22)

где Q – оптимальный размер денежных наличных;

V – прогнозируемая потребность в денежных средствах;

С – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый процентный доход по ценным бумагам (в процентах).

Далее рассчитываем количество сделок по конвертации ценных бумаг в денежные средства.

К =  (23) (23)

Пк

=  (24) (24)

Общие расходы (ОР) по реализации данной политики управления:

ОР = С * К + r *  (25) (25)

Далее рассчитываем упущенную выгоду (УВ) от нерационального хранения излишних денежных средств на расчетном счете:

(26) (26)

Упущенную выгоду можно рассчитать, если остаток денежных средств превышает значение Q:

Q2008

K

П  дн дн

Q2009

К

П  дн дн

Ув

2008

Ув

2009

Проводя анализ суммы оттоков за год можно сделать следующий вывод:

Оптимальный размер денежных средств на расчётном счёте в 2008 г. составил 189153 рублей, а в 2009 г. оптимальный размер увеличился до 266896, а также период конвертации в 2008 г. составил 182 дня, а в 2009 г. 45 дней, а также в 2008 г. сделок было на 6 меньше.

Также в рассматриваемых периодах упущенная выгода составила 36909,7 рублей и 21481,1 рублей соответственно. Это говорит о том, что у предприятия избыточно денежных средств на расчётном счёте и они не рационально используются, не приносят дополнительной прибыли.

2.8 Анализ дебиторской и кредиторской задолженности

Каждое предприятие формирует систему расчетов с контрагентами, таким образом, чтобы учесть различные аспекты финансовых взаимоотношений с ними, поэтому предприятие может использовать:

– предоплату за отгруженную продукцию;

– рассрочку платежа с оформлением договоров на поставку продукции;

– рассрочку платежа с оформлением данной операции ценной бумагой – векселем.

При этом у предприятия возникает, как Дебиторская так и Кредиторская задолженность, и целью её анализа является выявление оправданной и неоправданной задолженности, а также реальность их сумм и давность образования.

Оценим состав и структуру дебиторской задолженности по срокам её возникновения, при этом наиболее реальной к получению является сумма по вексельному кредиту.

Также рассчитаем реальную дебиторскую задолженность:

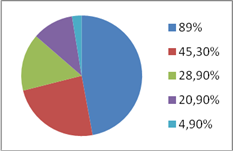

Рис. 5. Анализ состава и структуры дебиторской задолженности по срокам её возникновения за 2008 г. и 2009 г.

Рассматривая дебиторскую задолженность по срокам возникновения на 2008 г., следует что наибольшую долю имеет дебиторская задолженность со сроком оплаты 1 – 3 месяцев – 53,7%, а на 2009 г. дебиторская задолженность имеет наибольшую долю со сроком оплаты до 1 месяца – 45,3%. На 2008 г. Оставшиеся дебиторские задолженности более или менее равномерно распределены по срокам оплаты от 3 – 6 месяцев и от 6 – 12 месяцев соответственно 0,5% и 0,1%. А со сроком до 1 месяца приходится 45,7%.

А на 2009 г. Оставшиеся дебиторские задолженности более или менее равномерно распределены по срокам оплаты от 3 – 6 месяцев и от 6 – 12 месяцев соответственно 28,9% и 20,9%. И со сроком от 1 – 3 месяцев – 4,9%.

Исходя из расчетов сумма реальной дебиторской задолженности составляет 446670 руб. (55,67%) на 2008 г. и 61828,1 руб. (58,22%) на 2009 г.

Особое внимание нужно обратить со сроком оплаты более 1 года, которые составляют 115,6% на 2008 г. и 89% на 2009 г. от суммы нормальной дебиторской задолженности поскольку её возможно считать практически нереальной к получению.

Табл. 10 Оценка реального состояния дебиторской задолженности за 2008 г.

| Дебиторская задолженность |

∑ |

Доля |

Вероятность безнадежного долга |

∑ безнадежного долга |

Реальной Дебиторской задолженности |

| до 1 мес. |

170000 |

21,19 |

2 |

3400 |

166600 |

| 1 – 3 мес. |

200000 |

24,93 |

4 |

8000 |

192000 |

| 3 – 6 мес. |

2000 |

0,25 |

5 |

100 |

1900 |

| 6 – 12 мес. |

200 |

0,02 |

25 |

50 |

150 |

| более 12 мес. |

430100 |

53,61 |

80 |

344080 |

86020 |

| Общая ∑: |

802300 |

100,00 |

355630 |

446670 |

| Сумма реальной ДЗ: |

55,67 |

Табл. 11. Оценка реального состояния дебиторской задолженности за 2009 г.

| Дебиторская задолженность |

∑ |

Доля |

Вероятность безнадежного долга |

∑ безнадежного долга |

Реальной Дебиторской задолженности |

| до 1 мес. |

25455 |

23,97 |

2 |

509,1 |

24945,9 |

| 1 – 3 мес. |

2745 |

2,58 |

4 |

109,8 |

2635,2 |

| 3 – 6 мес. |

16235 |

15,29 |

5 |

811,75 |

15423,25 |

| 6 – 12 мес. |

11765 |

11,08 |

25 |

2941,25 |

8823,75 |

| более 12 мес. |

50000 |

47,08 |

80 |

40000 |

10000 |

| Общая ∑: |

106200 |

100,00 |

44371,9 |

61828,1 |

| Сумма реальной ДЗ: |

58,22 |

Анализ состава структуры и имущества кредиторской задолженности предприятия показал, что Долгосрочная задолженность с 2008 по 2009 гг. уменьшилась на 201850 руб. или 11,82%, а краткосрочная задолженность уменьшилась на 8480 руб. или 4,02%. Это означает, что предприятие является не благонадежным заемщиком в плане погашения своих обязательств, а также не нормализует структуру расчетов между предприятиями и имеет неблагополучную репутацию. А так как доля задолженности перед государственными внебюджетными фондами равна в 2008 г. 30.13% или 63500 рублей, то это означает, что предприятие является ненадежным по отношению к кредиторам.

Проанализировав структуру и состав всей Кредиторской задолженности за 2009 г. можно сказать, что в плане погашения своих обязательств предприятия является ненадежным. Задолженность перед государственными внебюджетными фондами составляет 5370 руб. (2,65%), что ниже 30% кредиторской задолженности, поэтому предприятие можно считать благонадежным заемщиком и оно имеет благополучную репутацию. Также доля задолженности поставщиков и подрядчиками за 2009 г. превышает 2008 г. на 0.6%, т.е. перед предприятием имеется низкая структура расчетов.

Затем, проанализируем дебиторскую и кредиторскую задолженность в сравнении:

Табл. 12. Сравнительный анализ дебиторской и кредиторской задолженности

| Вид пассив: |

Дебиторская задолженность |

Кредиторская задолженность |

Превышение |

| 2008 |

2009 |

| 2008 |

2009 |

2008 |

2009 |

ДЗ |

КЗ |

ДЗ |

КЗ |

| 1. Поставщики и заказчики |

189566 |

34452 |

5461 |

6450 |

184105 |

- |

28002 |

- |

| 2. Авансы |

100914 |

15769 |

- |

- |

100914 |

- |

15769 |

- |

| 3. Векселя |

81720 |

9979 |

- |

- |

81720 |

- |

9979 |

- |

| 4. Остальное |

- |

- |

205311 |

195842 |

- |

205311 |

- |

195842 |

| Итого КЗ: |

372200 |

56200 |

210772 |

202292 |

161428 |

- |

- |

146092 |

| Итого ДЗ: |

430100 |

50000 |

1707300 |

1505450 |

1277200 |

1455450 |

| Всего: |

802300 |

106200 |

1918072 |

1707742 |

1115772 |

1601542 |

| 2,39 |

16,08 |

В 2008 г. кредиторская задолженность превышает дебиторскую задолженность на 1277200 руб., а краткосрочная дебиторскую задолженность на 161428 руб. Таким образом вся кредиторская задолженность в 2,39 раза больше дебиторской задолженности, что гораздо больше нормального уровня 10 – 20%. Это говорит о том, что предприятие нерационально использует собственные средства. Живет за счет других. Таким образом предприятие имеет большую долю в зависимости от кредитов.

В 2009 г. ситуация ухудшилась, так как кредиторская задолженность превысила дебиторскую задолженность на 1455450, т.е. кредиты больше займов в 16,08 раза, что также на много выше нормы, а ККЗ превышает КДЗ на 146092 руб. Предприятию следует обратить особое внимание на свои долгосрочные обязательства и выплаты по дивидендам, так как могут возникнуть проблемы с банками в виде штрафов и акционерами по выплате %, а также возможной потери репутации.

2.9 Анализ экономической эффективности и рентабельности

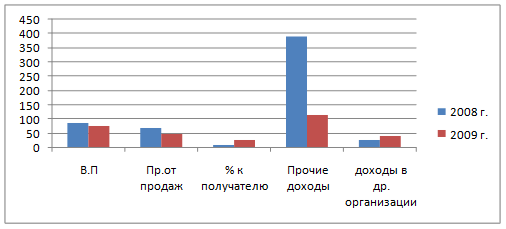

Любое предприятие создается для получения прибыли, то есть прибыли от основной деятельности. Проанализируем в таблице №13 основные виды доходов и изобразим на рисунке.

Табл. 13. Анализ состава и структуры доходов предприятия

| Показатели |

2008 г. |

2009 г. |

∆ |

| Сумма |

Доля |

Сумма |

Доля |

∆± |

темп |

∆Д |

| 1. В.Р |

278,565 |

100 |

106,880 |

100 |

-111,685 |

-40,09 |

- |

| 2. В.П |

237,895 |

85,3 |

120,880 |

72,4 |

-117,015 |

-40,19 |

-12,9 |

| 3. Пр/пр |

187,970 |

67,5 |

78,280 |

46,9 |

-109,69 |

-58,35 |

-20,6 |

| 4.% к пол-ю |

23,630 |

8,5 |

43 |

25,8 |

19,37 |

82,1 |

17,3 |

| 5. Доходы в др. предприятия |

64,148 |

23,03 |

63,730 |

38,2 |

0,418 |

-0,65 |

15,17 |

| 6. Прочие операционные доходы |

1084,020 |

389,14 |

187,900 |

112,6 |

896,12 |

-82,7 |

-276,54 |

Проводя анализ состава и структуры доходов предприятия можно сделать следующий вывод:

Валовая прибыль на 2008 год составляет 85,3% от выручки, т.е. с/с выпускаемой продукции равна 14,7%. прибыль от продажи равна 67,5% от выручки, т.е. 32,5% прих-ся на затраты, 16,25% – расходы от продажи и управления. В 2009 году валовая прибыль составляет 72,4% от выручки, т.е. с/с выпускаемой продукции равна 27,6%. Прибыль от продажи составляет 46,9%, т.е. 53,1% прих-ся на затраты 26,55% из них с/с ВП и 26,55% расходы по продаже и управлению.

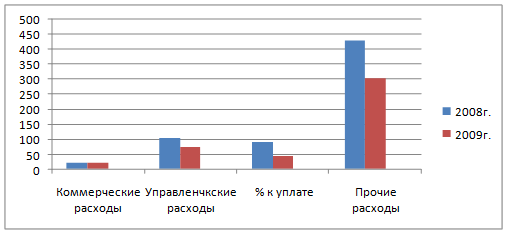

Табл. 14 Расходы предприятия от обычных и прочих видов деятельности

| Показатели |

2008 г. |

2009 г. |

∆ |

| Сумма |

Доля |

Сумма |

Доля |

∆± |

темп |

∆Д |

| 1. С/С |

40,67 |

100 |

4,6 |

100 |

5,33 |

13,1 |

- |

| 2. Коммерческие расходы |

8,134 |

20 |

9,200 |

20 |

1,07 |

13,1 |

- |

| 3. Управленч расходы |

41,785 |

102,7 |

33,400 |

72,6 |

-8,4 |

-20,07 |

-30,1 |

| 4.% к уплате |

36,040 |

88,6 |

19,700 |

42,8 |

-16,37 |

-45,3 |

-45,8 |

| 5. Прочие расходы |

174,328 |

428,6 |

170,120 |

34,6 |

-34,2 |

-19,6 |

-124 |

Проводя анализ расходов предприятия от обычных и прочих видов деятельности можно сделать следующий вывод:

В 2008 и в 2009 гг. анализируя доходы и расходы видно, что преобладают статьи прочие доходы (в 2008 г. – 389,14%, в 2009 г. – 112,6%) и расходы (в 2008 г. – 102,7%, в 2009 г. – 42,8%). это говорит о том, что предприятие возможно перепрофилирует свою деятельность.

Рис. 6 Анализ состава и структуры доходов предприятия

Рис. 7. Расходы предприятия от обычных и прочих видов деятельности

Для оценки эффективности деятельности предприятия используют показатели рентабельности.

Рассмотрим формирование уровня рентабельности на основании показателей прибыли, отраженных финансовой отчетности предприятия:

R0

=  , (27) , (27)

где N– выручка; Ппр

– прибыль от продаж;

R0

R1

1) рассчитаем изменение рентабельности:

ΔR =  , (28) , (28)

где S – себестоимость;

∆R ; ;

2) рассчитаем изменение рентабельности в зависимости от изменения объема реализации:

∆R(вр)

=  , (29) , (29)

∆R(вр)

; ;

3) рассчитаем изменение рентабельности в зависимости от изменения себестоимости:

ΔR(

S

)

=  , (30) , (30)

ΔR(

S

)

; ;

4) далее рассчитаем суммарное отклонение изменения R в отчетном периоде по сравнению с базисным периодом:

∆R(Вр)

+ ∆R(

S

)

(31) (31)

Табл. 15. Данные для расчётов элементов себестоимости

| Показатель |

2008 г. |

2009 г. |

| Сумма |

Доля |

Сумма |

Доля |

| Материальн.затраты |

125145 |

40,5 |

75951 |

35,6 |

| Трудовые затраты |

57113,3 |

18,5 |

70145,5 |

33 |

| Фонд оплаты труда |

45328 |

79,4 |

55671 |

79,4 |

| Единый социальн. налог |

11785,3 |

20,6 |

14474,5 |

20,6 |

| Амортизации |

126418,9 |

40,9 |

67002,32 |

31,4 |

| Прочие матер. затраты |

- |

- |

| Себестоимость |

308677,2 |

100 |

213098,8 |

100 |

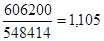

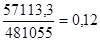

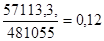

Данные расчёты для матрицы финансовой стратегии за 2008 и 2009 гг.

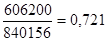

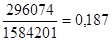

1. Вр – выручка

Вр2008

= 606200

Вр2009

= 296074

2. ДС – денежные средства

ДС2008

= 606200 – 125145=481055

ДС2009

= 296074 – 75951 = 220123

3. БРЭИ – брутто результат эксплуатации инвестиции.

БРЭИ2008

= 481055 – 57113,3= 423941,7

БРЭИ2009

= 220123 – 70145,5 = 149977,5

4. НРЭИ – нетто результат эксплуатации инвестиции.

НРЭИ2008

= 423941,7 – 126418,9= 297522,8

НРЭИ2009

= 149977,5 – 67002,32 = 82975,2

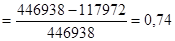

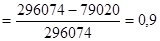

5.РХД = БРЭИ – ∆ФЭП – ДФВ + Вр (32)

РХД – результат хозяйственной деятельности;

∆ФЭП – изменение финансовой эксплуатации потребностей;

ДФВ – долгосрочные финансовые вложения.

ТА2008

= 24691 + 22403 + 149354 = 196448

ТА 2009

= 16358 + 131571+ 598049 = 745978

ТО2008

= 18922 + 29232 = 48224

ТО2009

= 77891 + 34513= 112404

∆ФЭП2008

= 196448 – 48224 = 148224

∆ФЭП2009

= 745978 – 112404 = 633574

РХД2009

= 82975,2 – 633574 – 39259 + 79020 = 510837,8

РХД2008

= 297522,8 – 148224 – 61728 + 117972 = 205442,8

6.РФД = ∆ КЗС – ФИ – НрП – ∑Д + (Дфд – Рфд) (33)

РФД 2008

= 58899 + 17950 = 76849

РФД2009

= 58899 + 12333 – 24000 + 657803 = 680369

7. РФХД 2008

= 205442,8 + 76849 = 282291,8

РФХД 2009

= -510837,8 + 680369 = 169531,2

Табл. 16. Расчётные данные для матрицы финансовых стратеги

| Показатель |

Формула |

2008 г. |

2009 г. |

∆ |

| ∆± |

Темп ∆ |

| Вр |

Вр |

606200 |

296074 |

-310126 |

-51,2 |

| ДС |

Вр-МЗ*(СиМ+ГП+НП) |

481055 |

220123 |

-260932 |

-54,3 |

| БРЭИ |

ДСт – Тр. З. |

423941,7 |

149977,5 |

-273964,2 |

-64,6 |

| НРЭИ |

БРЭИ – А=ВП |

297522,8 |

82975,2 |

-214547,6 |

-72 |

| РХД |

БРЭИ – ∆ФЭП – ДФВ + Врим

|

205442,8 |

-510837,8 |

-716280,6 |

-148,6 |

| РФД |

∆КЗС – ФИ – Нпр – ∑Д + ДФД – Рфд |

76849 |

680369 |

603520 |

785,3 |

| РФХД |

РХД + РФД |

282291,8 |

169531,2 |

-112760,6 |

-40 |

Проводя анализ данных мы видим, что предприятие имеет долги по кредитам, т. к. РХД в 2008 г. = 205442,8, а РФД = 76849, РХД > РФД на 128593,8 руб. В 2009 г. РХД < РФД на 1191206,8 руб. Отсюда следует, что в 2009 г. предприятие не имеет долгов по кредитам.

Табл. 17. Матрица финансовых стратегий

2008 г. 2009 г.

РФД

РХД

|

<<0

|

≈0

76849

|

>>0

|

>>0

|

1

≈0

|

4

>0

|

6

>>0

|

≈0

205442,8

|

7

<0

|

2

282291,8

|

5

>0

|

<<0

|

9

<<0

|

8

<0

|

3

≈0

|

РФД

РХД

|

<<0

|

≈0

|

>>0

660369

|

| >>0 |

1

≈0

|

4

>0

|

6

>>0

|

| ≈0 |

7

<0

|

2

≈0

|

5

>0

|

<<0

-510837,8

|

9

<<0

|

8

<0

|

3

169531,2

|

Проанализировав матрицу финансовых стратегий можно сделать следующий вывод:

По результатам РХД, РФД и РФХД мы видим, что в 2008 г. и в 2009 г. предприятие находится в позиции равновесия. На предприятие наблюдается, что и прибыль и кредиты примерно равны. Это самое устойчивое положение предприятия. К концу 2009 г. у предприятия возникают большие убытки, но при этом большая сумма кредитов, за счёт которого предприятие и удерживается в этой зоне, но если оно не сократит убытки, то может оказаться в зоне кризиса из-за неуплаты кредитов. В 2008 г. РФХД снизилось на 112760,6, РФД повысилось на 603520 и РХД снизилось на 716280,6. В 2009 г. темп изменения РХД составляет 148,6, РФД – 785,3, РФХД -40.

3. Разработка мероприятий по повышению эффективности финансовой деятельности предприятия.

3.1 Выбор рациональной стратегии финансовой деятельности предприятия в 2008 г. и в 2009 г.

Выбор рациональной модели способствует установлению важных балансовых пропорций и, в первую очередь, от величины долгосрочных пассивов (ДП). В ДП включается сумма собственного капитала и долгосрочных обязательств (СК + ДО).

В теории и практике управления финансовыми потоками различают 4 основных модели (стратегии) управления активами.

Модель 1. – Идеальная модель – она построена на взаимном соответствии долгосрочных пассивов и внеоборотных активов (ВА).

ДП = СК + ДО, (34)

где ДП – долгосрочный пассив;

СК – собственный капитал;

ДО – долгосрочные обязательства.

ДП = ВА, (35)

где ДП – долгосрочный пассив;

ВА – внеоборотные активы.