Специальность 050509 «Финансы»

Вопросы к разделу «Финансы»

1.

Понятие финансов, их необходимость

Понятие «финансы»

охватывает обширную область экономических отношений, связанных с распределением

общественного продукта в денежной форме.

Внешнее проявление финансов в экономической жизни происходит в виде движения средств у разных участников общественного производства. На поверхности явлений это движение представляет передачу денежных сумм от одного владельца к другому в виде безналичных или наличных расчетов. Эта особенность проявилась в происхождении термина «финансы», от латинского «finis» - конец, финиш, окончание платежа, расчет между субъектами экономических отношений (первоначально в Древнем Риме – между населением и государством). Позже термин трансформировался в «finansia», применявшийся в широком смысле как денежный платеж, а затем – как совокупность доходов и расходов государства и любых хозяйственных единиц, их комплексов.

Отсюда, очевидно, к финансам относится тот круг операций, который совершается в форме денежного платежа.

Как правило, денежный платеж осуществляют между собой различные субъекты, участвующие в общественном производстве. При этом деньги обслуживают весь процесс деятельности субъектов рынка как в сферах материального производства

и товарного обращения

, так и в непроизводственной сфере

деятельности.

Понятие «финансы» зачастую отождествляют с деньгами. Это обусловлено тем, что на уровне общественного восприятия - деньги и финансы трудно различимы, хотя по своей сути это разные экономические явления.

Функционирование денег как экономического инструмента отличается от финансов, как по своей сути, так и по назначению. Особенность денег

состоит в том, что они представляют собой всеобщий эквивалент, с помощью которого измеряются затраты труда ассоциированных товаропроизводителей. Главное назначение денег

выражается в их функциях: меры стоимости, средства обращения, средства платежа, средства накоплений и сбережений, мировых денег.

При этом наличие денег в экономической системе является обязательным условием функционирования финансов. Иначе говоря, финансы не могут существовать без денег. Однако, это не означает, что причиной порождающей появление финансов являются деньги.

В отличие от денег, финансы

всегда - неосязаемая вещь.

Особенность финансов

состоит в том, что - это, прежде всего, инструмент распределения и перераспределения валового внутреннего продукта.

Главное назначение финансов

заключается в том, чтобы обеспечить различные потребности субъектов общества путем создания денежных доходов и фондов. Об этом свидетельствуют все совершаемые финансовые операции.

Причиной порождающей появление финансов

, является потребность государства и различных субъектов в ресурсах, обеспечивающих их деятельность.

Например:

Субъекты непроизводственной сферы деятельности,

куда относятся вся социальная сфера: образование, здравоохранение, культура, искусство, а также сферы управления, оборона и др., не могут функционировать, если не будут иметь необходимый объем денежных средств, обеспечивающих их потребности, связанные с выполнением общественного назначения.

Данную потребность в ресурсах без финансов удовлетворить невозможно ни в сфере хозяйствования, ни в социальной сфере, ни в сфере государственной деятельности: управления и обороны. Это обусловлено тем обстоятельством, что только с помощью финансов происходит распределение стоимости по субъектам воспроизводственного процесса, то есть только посредством финансового распределения стоимости валового национального продукта каждый участник общественного воспроизводства получает свою долю в созданной стоимости и движение денежных средств получает целевую обозначенность.

В условиях рыночной экономики расширяется круг операций физических лиц, опосредованных движением денежных средств. В частности, граждане, занимаясь различными видами предпринимательской деятельности без образования юридического лица, имея личный сектор, домохозяйство, получают доход, который служит источником покрытия разнообразных их потребностей, в том числе имеющих общественно значимый характер. Граждане уплачивают различные виды налогов и сборов в государственный бюджет.

Отсюда, рассматриваемый круг операций сопровождается движением денежных средств от одних владельцев к другим, и совершается в форме денежных платежей. Поэтому эти операции относятся к финансовым операциям

, а сам процесс движения денежных средств именуется финансами.

Исходя, из выше изложенного можно сформулировать определение: Финансы – это совокупность особых экономических отношений, возникающих в процессе распределения и перераспределения стоимости общественного продукта, в результате чего образуются и используются денежные доходы, накопления и фонды у участников воспроизводства для удовлетворения их разнообразных потребностей».

2.

Специфические признаки финансов

1.

денежный характер;

2.

распределительный характер;

3.

всегда выражает одностороннее движение денежной формы стоимости;

4.

обязательное формирование и использование финансовых ресурсов.

А) На поверхности общественных процессов финансы проявляют себя посредством движения денежных средств. Финансовые операции обязательно сопровождаются, во-первых, переходом денежных средств от одного владельца к другому, во-вторых, установлением их целевой обозначенности. Следовательно, финансы отличаются от других экономических категорий тем, что являются производной от денежной формы стоимости.

При совершении финансовых операций видна их денежная оболочка, за которой скрывается движение стоимости. То есть экономической основой функционирования финансов является движение стоимости в ее денежной форме. Это обстоятельство позволяет выделить в качестве важного специфического признака финансов как экономической категории их денежный характер.

Б) Финансовые операции проявляют себя не только как движение денежной формы стоимости, но и содержат в своей основе ее распределение. Например, финансовая операция «платежи в бюджет» осуществляется посредством распределения созданной стоимости на основе вычленения из нее той части, которая в форме различных видов налогов перечисляется в бюджет. На деле происходит денежный платеж субъекта государству.

Следовательно, в системе денежных отношений финансы ограничиваются лишь распределительным процессом.Поэтому следующим специфическим признаком финансов как экономической категории является их распределительный характер.

В) Распределительные процессы, осуществляемые финансами, охватывают не только стоимость валового внутреннего продукта, но и распространяются на весь валовой национальный продукт, а также часть национального богатства.

Особенностью финансовых операций, а, стало быть, и финансов является то обстоятельство, что движение денежных средств происходит в одностороннем порядке, то есть финансы всегда выражают одностороннее движение денежной формы стоимости, что также характеризует их специфический признак.

Г) В распределении стоимости общественного продукта принимают участие не только финансы, но и заработная плата, цена, кредит и др. Все эти экономические категории имеют различные основы функционирования, каждый из них имеет свои особенности, свое общественное назначение. На основе финансовых отношений происходит обособление части стоимости в виде накоплений и вычленение в составе валового дохода конкретных форм чистого дохода. Эти процессы распределения стоимости валового внутреннего продукта сопровождаются формированием особых видов ресурсов. Их особенность состоит в том, что они образуются в распоряжении различных субъектов или государства в результате целевого обособления денежных средств и предназначены для дальнейшего использования в интересах удовлетворения общественных потребностей. Следовательно, при распределении стоимости валового внутреннего продукта с помощью финансов обязательно происходит движение денежных средств, принимающих особые формы ресурсов - доходов, отчислений, поступлений, накоплений, которые в совокупности можно назвать финансовыми ресурсами. Отсюда, следующим специфическим признаком финансов как экономической категории являются обязательное формирование и использование финансовых ресурсов.

3.

Функции финансов

1. Распределительная функция

реализует общественное назначение финансов - обеспечение каждого участника общественного воспроизводства (как субъектов хозяйствования, так и государство) необходимыми финансовыми ресурсами, а также определение направлений движения денежных потоков по целевому назначению.

2. Контрольная функция.

Реализация контрольной функции финансов отражается на состоянии финансовой дисциплины в экономике.

Финансовая дисциплина

- это обязательный для всех юридических и физических лиц, занимающихся предпринимательской деятельностью, а также должностных лиц, порядок ведения финансового хозяйства, соблюдения установленных норм и правил, выполнения финансовых обязательств.

Таким образом, способность «сигнализировать» о течении распределительного процесса, проявляется через контрольную функцию финансов.

Так называемые, «финансовые сигналы» показывают, как складываются пропорции в распределении денежных средств, насколько своевременно поступают финансовые ресурсы в распоряжение государства и других участников воспроизводственного процесса, экономно ли они используются и др. Основное требование финансовой дисциплины

- точное соблюдение норм, нормативов, лимитов, контрольных цифр и других финансовых параметров, определенных в законодательном порядке или закрепленных нормативными правовыми актами государства. В широком смысле финансовая дисциплина

включает бюджетно-налоговую дисциплину, платежную дисциплину и расчетную дисциплину. Финансовая дисциплина является важным средством, способствующим экономическому развитию, укреплению коммерческого расчета и необходимым условием нормального функционирования финансов. Она определяется как общими принципами организации финансов, так и специфическими условиями функционирования финансов в различных структурных подразделения общественного воспроизводства.

4. Понятие финансовой системы

Определение понятия «финансовой системы»

исходит из философской интерпретации категории «система»

. Система

- это совокупность взаимосвязанных и взаимодействующих между собой элементов. Как уже отмечалось, финансы выражают экономические отношения по поводу формирования и использования фондов денежных средств. Такие фонды денежных средств формируются во всех подразделениях общественного воспроизводства и обслуживают их. В зависимости от масштабов решаемых задач они бывают централизованными и децентрализованными. При этом процесс формирования денежных фондов в каждой сфере общественного воспроизводства имеет свою специфику. Специфичен также характер обслуживания денежными фондами соответствующих сфер общественного воспроизводства. Поэтому финансовые отношения и денежные фонды в каждой сфере общественного воспроизводства имеют экономическое право на самостоятельное существование с известной степенью допущения их свободы. Тем самым они выделяются в отдельные звенья, образуя элементы целостной финансовой системы. Формирование и использование фондов денежных средств происходит не автоматически, а осуществляется с помощью специального аппарата управления финансами. Таким образом, каждое звено финансовой системы имеет свою систему денежных фондов и свои органы управления.

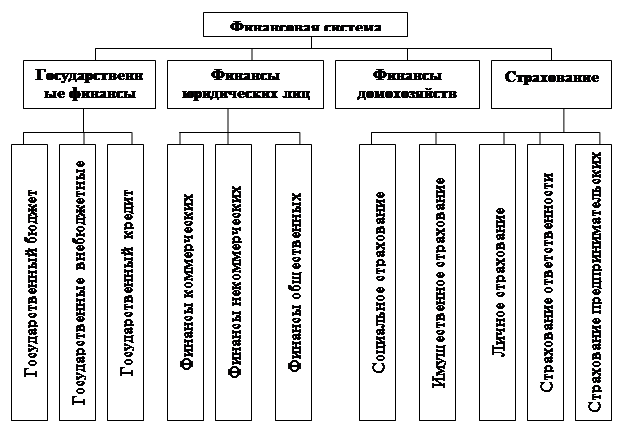

Следовательно, финансовая система — есть совокупность взаимосвязанных сфер и звеньев финансовых отношений, присущих им централизованных и децентрализованных фондов денежных средств и аппарата управления ими.

В общественной системе объективно возникают финансовые отношения по следующим направлениям:

1) по поводу формирования и использования централизованных финансовых ресурсов государства;

2) по поводу формирования и использования децентрализованных финансовых ресурсов организации — юридических лиц;

3) по поводу формирования и использования финансовых ресурсов частных лиц - граждан, занимающихся предпринимательской деятельностью в индивидуальном порядке;

4) по поводу формирования и использования различных видов страховых фондов.

В этой связи финансовая система государства подразделяется на четыре сферы финансовых отношений:

a) государственные финансы;

b) финансы юридических лиц;

c) финансы домохозяйств;

d) страхование.

Каждая из этих сфер финансовых отношений подразделяется на звенья, которые конкретизируют их назначение и характер использования фондов денежных средств.

5.

Понятие финансовой политики, ее задачи

Важную роль в реализации поставленных целей играет финансовая политика, так как она выступает составной частью экономической политики государства, что обусловлено сущностью категории и возможностью их воздействия на экономические интересы.

Финансовая политика

представляет собой научно-обоснованную деятельность государства по выработке концепции развития финансов, определению основных направлений их использования на перспективу и текущий период в целях решения социально-экономических задач общества.

Научно- обоснованная финансовая политика при правильной и успешной ее реализации приносит положительные результаты. Ее значение

заключается в том, что она может сопровождаться повышением уровня благосостояния народа. В процессе выработки и проведения финансовой политики предусматриваются финансовые ресурсы, которые могут быть использованы для повышения материального и культурного уровня жизни народа, расширения социального обслуживания, регулируются налоговые платежи населения, осуществляются мероприятия, направленные на развитие производства товаров народного потребления и услуг. Ее содержание, по сути, многогранно. Она включает в себя следующие важнейшие звенья:

1. Выработку научно-обоснованных концепций развития финансов

Концептуальные основы развития финансов формируются в процессе изучения требований объективных экономических законов, всестороннего анализа состояния развития экономики и хозяйств, перспектив развития производительных сил и производственных отношений, потребностей населения. Концепции развития финансов должны содержать общие положения, характеризующие их направленность на длительную перспективу, в них должны быть обозначены приоритеты развития финансового хозяйства как макро-, так и микроуровнях.

2. Определение основных направлений использования финансов на перспективу и текущий период.

При этом исходят из путей достижения поставленных целей, предусмотренных экономической политикой, учитываются международные факторы, возможности роста финансовых ресурсов. Например, в Казахстане основные направления использования финансов на перспективу и текущий период находят свое отражение в государственном бюджете, который составляется на трехлетний период и на год.

3.Осуществление практических действий, направленных на достижение поставленных целей.

К ним относятся оперативные мероприятия, например, по исполнению государственного бюджета, сбору налогов и других обязательных платежей в бюджет и т. д.

Единство этих трех звеньев составляет содержание финансовой политики государства. Финансовая политика должна равным образом содержать в себе как наличие концептуальных основ развития финансов, так и основные направления и практические действия по реализации мер, определенных финансовой политикой.

Задачи финансовой политики:

- Обеспечение условий для создания наиболее возможного объема финансовых ресурсов на основе особенностей каждого конкретного этапа развития страны

- Рациональное распределение и использование финансовых ресурсов между сферами общественного производства, секторами национального хозяйства, направление ресурсов на определенные цели

- Выработка соответствующего финансового механизма для выполнения намеченных направлений экономического развития, его постоянное совершенствование.

Стратегия и тактика финансовой политики взаимосвязаны между собой и в зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на:

- Финансовая стратегия -

долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией.

- Финансовая тактика

– представляет собой ту часть финансовой политики, с помощью которой решаются задачи конкретного этапа развития государства, путем оперативного изменения способов организации финансовых отношений, перегруппировки финансовых ресурсов.

6.

Цели и принципы финансовой политики

Целью финансовой политики

является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения государственных и общегосударственных потребностей.

Эффективное проведение финансовой политики основывается на следующих принципах:

- Общие принципы:

учет действия объективных экономических законов; учет конкретных исторических условия; учет собственного опыта прошлых лет и мирового опыта.

Специфические принципы:

обеспечение рациональной структуры системы финансов; обеспечение рационального построения финансового механизма; стремление к сбалансированности доходов и расходов во всех звеньях системы финансов; создание финансовых резервов, представляющих собой повышение доходов над расходами в бюджете; концентрация финансовых ресурсов на важнейших направлениях экономического и социального развития посредством рационального построения налоговой системы; сосредоточение основных финансовых ресурсов в руках государства; сбалансированность финансовой и денежной политики

7.

Содержание финансового механизма

Термин «механизм

» имеет техническое происхождение и в экономическом понимании означает средство, которым можно привести что-нибудь в действие, побудить определенную деятельность. В этом смысле термин применяется в управлении, и его суть связана с содержанием воздействия управляющего субъекта на управляемый объект, определяемого задачами экономической, в том числе и финансовой политики. Отсюда реализация финансовой политики и успешное ее проведение в жизнь обеспечивается посредством конструирования финансового механизма.

Посредством финансового механизма происходит управление финансовыми отношениями по формированию и использованию целевых фондов денежных средств и денежных накоплений для выполнения государственных программ экономического и социального развития на разных уровнях хозяйствования и сферах деятельности.

Финансовый механизм

представляет собой совокупность способов организации финансовых отношений, применяемых государством и различными юридическими лицами в целях обеспечения благоприятных условий для экономического и социального развития общества.

Сочетание элементов финансового механизма – форм, видов, методов организации финансовых отношений образует «конструкцию финансового механизма», которая приводится в движение путем установления количественных параметров каждого элемента, т.е. определение ставок и норм изъятия, объема фондов, уровня расходов и др.

Под формами организации финансовых отношений

следует понимать устанавливаемые государством и юридическими лицами различные виды фондов денежных средств.

Под видом организации финансовых отношений

следует понимать отдельные платежи, посредством которых формируются фонды денежных средств и направления расходования средств.

Под финансовыми методами

понимаются способы установления органической взаимосвязи форм движения финансовых ресурсов с различными видами экономических интересов (государства, субъектов предпринимательства, домохозяйств и др.).

Таким образом, в общем, финансовый механизм

представляет собой систему форм, видов и методов организации, планирования и управления финансами.

8.

Структура финансового механизма

Поскольку финансы как более общая экономическая категория состоит из отдельных финансовых субкатегорий с меньшей степенью абстракции (налогов, бюджета и т.д.) и в зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения звеньев финансовой системы где можно выделить с известной самостоятельностью налоговую политику, бюджетную политику и соответствующие им следующие механизмы:

a) финансовый механизм коммерческих предприятий;

b) финансовый механизм некоммерческих организаций;

c) страховой механизм;

d) налоговый механизм;

e) бюджетный механизм;

f)механизм функционирования государственного кредита;

g) механизм функционирования внебюджетных фондов.

Финансовый механизм, как и хозяйственный механизм в целом имеет внутреннюю, присущую ему структуру. Для ее характеристики целесообразно использовать такие понятия системного анализа, как подсистема, блок, элемент, определяемые как звенья финансового механизма.

Финансовый механизм как система делится на подсистемы:

1) Финансовое планирование (прогнозирование);

2) Финансовые рычаги и стимулы;

3) Организационная структура и правовой режим.

Каждая из подсистем в свою очередь делится на блоки.

Подсистема «Финансовое планирование (прогнозирование)» опирается на такие блоки как:

a) Финансовые прогнозы, планы и балансы;

b) Финансовые показатели;

c) Финансовые нормы и нормативы (применяемые в текущем планировании).

Подсистема «Финансовые рычаги и стимулы» имеет блоки:

a) Нормативы распределения финансовых ресурсов (макроэкономические нормативы: ставки налогов, нормы отчислений в фонды);

b) Фонды финансового обеспечения воспроизводства и стимулирования.

Подсистема «Организационная структура и правовой режим» имеет блоки:

a) Организация управления финансами;

b) Законодательные и нормативные акты, регулирующие финансовые отношения;

c) Финансовый контроль.

Пояснение:

- Подсистема (часть) финансового механизма

представляет собой наиболее существенные движущие силы финансового механизма - финансовое планирование, финансовые рычаги и стимулы, организационная структура и правовой режим финансовой системы, организацию управления.

- Блок (звено)

– это совокупность однородных взаимосвязанных элементов, объединенных по признаку целевой направленности.

- Элемент финансового механизма

– это простейшая хозяйственная форма, через которую специфическим образом проявляются интересы участников общественного производства.

9.

Содержание организации управления финансами

Управление

– есть совокупность приемов и методов, с помощью которых осуществляется воздействие на объект для достижения определенного результата. Данные приемы и методы вырабатываются в процессе сознательной, целенаправленной деятельности.

Применительно к финансам под управлением

понимается совокупность приемов и методов, с помощью которых государство, иные субъекты воздействуют на финансовые отношения, соответствующим образом организуя их для достижения желаемых результатов.

Управление финансами

осуществляется через финансовый механизм, с помощью его рычагов, методов и стимулов. В данном случае управляются финансовые категории – бюджет, доходы, налоги, расходы, инвестиции и т.д. При этом управление финансами происходит таким образом, что вырабатываются на основе положений финансовой политики такие формы практического использования финансовых отношений, которые оказывают воздействие на социально-экономические процессы общества. Поэтому управление финансами имеет две стороны:

1. финансы выступают в качестве объекта управления;

2. выступают инструментом управления экономики.

В управлении финансами выделяются объекты

и субъекты управления

. В качестве объектов выступают разнообразные виды финансовых отношений, а субъектами являются те организационные структуры, которые осуществляют управление.

Исходя из структуры финансовой системы РК, выделяют 4 группы объектов:

- государственные финансы;

- финансы юридических лиц;

- финансы домохозяйств;

- страховые отношения

В соответствии с этим выделяют следующих субъектов управления:

- финансовые органы и налоговые комитеты;

- финансовые службы юридических лиц;

- страховые органы

Совокупность всех организационных структур, осуществляющих управление финансами, называется финансовым аппаратом.

В каждой сфере системы финансов применяются специфические методы целенаправленного воздействия на финансы. В этой связи в управлении финансами выделяют ряд функциональных элементов:

- финансовая информация;

- финансовое планирование;

- оперативное управление финансами;

- финансовый контроль.

10.

Организация управления финансами в РК

Функционирование элементов системы финансов осуществляется посредством стратегического управления. Стратегическое управление

выражается в определении финансовых ресурсов через прогнозирование на перспективу, установление объемов финансовых ресурсов на реализацию целевых программ и т. д. Оно осуществляется органами государственного и экономического управления РК, Администрацией Президента, Правительством РК.

Оперативное управление финансами

– главная функция аппарата финансовой системы: Министерства финансов, Министерства экономики и бюджетного планирования, финансовых управлений местных маслихатов, страховых компаний и фирм, финансовых служб различных юридических лиц.

Управленческие решения финансового характера, оформляются в юридические законы, финансовые прогнозы и планы, постановления.

1) Общее управление финансами

в соответствии с Конституцией возложено на высшие органы государственной власти: Парламент РК, Администрацию Президента, Правительство РК.

2) Оперативное управление финансами

осуществляет финансовый аппарат. Финансовый аппарат выполняет работу по оперативному финансовому планированию, учету и анализу, контролю и регулированию, составлению и исполнению финансовых планов. С его помощью государство руководит финансовой деятельностью всех структурных подразделений экономики. Всю работу по управлению государственными финансами осуществляет Министерство финансов РК и Министерство экономики и бюджетного планирования РК.

В составе Министерства финансов РК имеются ведомства: Налоговый комитет, Комитет казначейства, Комитет государственного имущества и приватизации, Комитет по работе с несостоятельными долгами, Комитет финансового контроля.

3) Управление финансами на предприятии

осуществляют их финансовые отделы, службы.

4) Сферой страховых отношений

управляют специальные страховые организации.

11.

Содержание, значение, задачи финансового планирования

Финансовое планирование – это подсистема финансового механизма и важнейшая составная часть экономического и социального планирования, которая является центральным элементом системы управления финансами

Финансовое планирование

представляет собой научно-обоснованную деятельность субъекта по планомерному управлению процессами формирования, распределения, перераспределения и использования финансовых ресурсов.

Целью финансового планирования

является обеспечение соответствия между объемом финансовых ресурсов и возрастающими потребностями в них. В процессе финансового планирования выявляются источники формирования ресурсов, достигается установление оптимальных пропорций их распределения между централизованными и децентрализованными фондами, происходит определение конкретных направлений использования средств.

Задачи финансового планирования:

a) определяются источники и объемы финансовых ресурсов, необходимые для обеспечения деятельности субъекта;

b) намечаются виды и размеры специальных денежных фондов, а также способы их формирования и направления использования;

c) устанавливается соотношение в распределении централизованных и децентрализованных финансовых ресурсов с целью обеспечения необходимых темпов и пропорций социального и экономического развития.

d) вскрываются резервы использования материальных, трудовых и денежных ресурсов;

e) осуществляется постоянный контроль за производственно-финансовой деятельностью предприятий, организаций, учреждений.

Принципы финансового планирования

следующие:

a) гласность и публичность финансового планирования;

b) контроль за исполнением финансовых планов;

c) строгая законодательная регламентация всех стадий финансового планирования;

d) подготовка финансовых планов на научной основе, достоверность и обоснованность финансового планирования;

e) максимальное сближение плановых показателей с фактическими.

Специфика финансового планирования

заключается в том, что оно осуществляется только в денежной форме и позволяет проследить движение денежной формы стоимости.

Объектом финансового планирования

являются финансовые ресурсы, их источники и виды.

Предметом финансового планирования

выступает финансовая деятельность субъектов предпринимательства, социальной сферы и государства.

Итоговым результатом финансового планирования

являются составляемые в процессе этого финансовые планы, где отражаются доходы и расходы на определенный период, а также взаимосвязи с финансово-кредитными институтами.

Основным документом финансового планирования выступает финансовый план, представляющий план образования и использования денежных доходов и накоплений хозяйствующих субъектов, отраслей, систем, регионов и государства в целом. Финансовые планы показывают обеспеченность национального хозяйства финансовыми ресурсами.

Механизм реализации плана – организационные формы управления, система экономических рычагов и стимулов, способы организации оборота ресурсов национального хозяйства, правовой режим хозяйствования. План, взятый сам по себе и не дополненный соответствующим механизмом реализации, не может быть действенным инструментом управления.

Система финансовых планов (балансов) включает разные виды планов, которые отличаются широтой охватываемых отношений, а, следовательно, объемом планируемых к поступлению и использованию ресурсов. По этому признаку различают первичные и сводные финансовые планы.

К первичным

,

относятся финансовые планы хозяйствующих субъектов сферы материального производства; планы коммерческих и некоммерческих организаций непроизводственной сферы; сметы государственных учреждений и организаций, расходы которых полностью или в основной части финансируются за счет бюджетных средств.

Сводные финансовые планы

включают общегосударственные, отраслевые, территориальные.

Общегосударственными

являются: сводный финансовый баланс государства, государственный бюджет, республиканский бюджет.

Система отраслевых

(ведомственных) финансовых планов включает: балансы доходов и расходов министерств (ведомств), отраслей материального производства, сводные сметы расходов министерств (ведомств) непроизводственных отраслей, финансовые планы общественных организаций.

К территориальным финансовым планам

относятся: сводные финансовые балансы регионов, местные бюджеты, планы общественных организаций на соответствующей территории и т.д.

Финансовое планирование – это подсистема финансового механизма и важнейшая составная часть экономического и социального планирования, которая является центральным элементом системы управления финансами

Финансовое планирование

представляет собой научно-обоснованную деятельность субъекта по планомерному управлению процессами формирования, распределения, перераспределения и использования финансовых ресурсов.

Целью финансового планирования

является обеспечение соответствия между объемом финансовых ресурсов и возрастающими потребностями в них. В процессе финансового планирования выявляются источники формирования ресурсов, достигается установление оптимальных пропорций их распределения между централизованными и децентрализованными фондами, происходит определение конкретных направлений использования средств.

Задачи финансового планирования:

f)определяются источники и объемы финансовых ресурсов, необходимые для обеспечения деятельности субъекта;

g) намечаются виды и размеры специальных денежных фондов, а также способы их формирования и направления использования;

h) устанавливается соотношение в распределении централизованных и децентрализованных финансовых ресурсов с целью обеспечения необходимых темпов и пропорций социального и экономического развития.

i)вскрываются резервы использования материальных, трудовых и денежных ресурсов;

j)осуществляется постоянный контроль за производственно-финансовой деятельностью предприятий, организаций, учреждений.

Принципы финансового планирования

следующие:

f)гласность и публичность финансового планирования;

g) контроль за исполнением финансовых планов;

h) строгая законодательная регламентация всех стадий финансового планирования;

i)подготовка финансовых планов на научной основе, достоверность и обоснованность финансового планирования;

j)максимальное сближение плановых показателей с фактическими.

Специфика финансового планирования

заключается в том, что оно осуществляется только в денежной форме и позволяет проследить движение денежной формы стоимости.

Объектом финансового планирования

являются финансовые ресурсы, их источники и виды.

Предметом финансового планирования

выступает финансовая деятельность субъектов предпринимательства, социальной сферы и государства.

Итоговым результатом финансового планирования

являются составляемые в процессе этого финансовые планы, где отражаются доходы и расходы на определенный период, а также взаимосвязи с финансово-кредитными институтами.

Основным документом финансового планирования выступает финансовый план, представляющий план образования и использования денежных доходов и накоплений хозяйствующих субъектов, отраслей, систем, регионов и государства в целом. Финансовые планы показывают обеспеченность национального хозяйства финансовыми ресурсами.

Механизм реализации плана – организационные формы управления, система экономических рычагов и стимулов, способы организации оборота ресурсов национального хозяйства, правовой режим хозяйствования. План, взятый сам по себе и не дополненный соответствующим механизмом реализации, не может быть действенным инструментом управления.

Система финансовых планов (балансов) включает разные виды планов, которые отличаются широтой охватываемых отношений, а, следовательно, объемом планируемых к поступлению и использованию ресурсов. По этому признаку различают первичные и сводные финансовые планы.

К первичным

,

относятся финансовые планы хозяйствующих субъектов сферы материального производства; планы коммерческих и некоммерческих организаций непроизводственной сферы; сметы государственных учреждений и организаций, расходы которых полностью или в основной части финансируются за счет бюджетных средств.

Сводные финансовые планы

включают общегосударственные, отраслевые, территориальные.

Общегосударственными

являются: сводный финансовый баланс государства, государственный бюджет, республиканский бюджет.

Система отраслевых

(ведомственных) финансовых планов включает: балансы доходов и расходов министерств (ведомств), отраслей материального производства, сводные сметы расходов министерств (ведомств) непроизводственных отраслей, финансовые планы общественных организаций.

К территориальным финансовым планам

относятся: сводные финансовые балансы регионов, местные бюджеты, планы общественных организаций на соответствующей территории и т.д.

12.

Методы финансового планирования

a) Метод экстраполяции

состоит в определении финансовых показателей на основе установления их динамики. Расчеты производятся на базе достижений отчетного периода и их корректировки на относительно устойчивый темп роста.

b) Нормативный

метод планирования предполагает расчет финансовых показателей на основе установленных норм и нормативов.

c) Метод экспертных оценок

предполагает использование опыта высококвалифицированных специалистов – экспертов для определения параметров состояния объекта планирования.

d) Метод математического моделирования

заключается в построении финансовых моделей, имитирующих течение реальных экономических и социальных процессов.

e) Балансовый

метод предусматривает согласованность расходов с источниками покрытия, увязку всех разделов финансовых планов между собой, а также согласование производственных и финансовых показателей.

13.

Сущность финансового прогнозирования

В условиях рынка основой финансовой стратегии служат долгосрочные программы научно-технического, социально-экономического развития. Каждый субъект нуждается в конкретной финансовой программе. Наряду с текущими, необходимо рассчитывать и долговременные затраты и расходы. Помимо затрат на капитальные вложения следует определять на перспективу размеры акций и облигаций, выплат дивидендов и процентов, расходов, связанных с выплатой арендной платы за арендованное имущество. Все это требует разработки финансовых прогнозов на 10-15 лет.

Гибкость и маневренность рыночной экономики обеспечивается ориентацией на прогнозы и программы. В этой связи, как на уровне государства, так и на уровне предприятий, фирм начинают применяться финансовое прогнозирование и финансовое программирование.

Финансовое прогнозирование

представляет собой исследование возможного состояния финансов в будущем, проводимое в целях научного обоснования показателей соответствующих финансовых планов.

Финансовые прогнозы могут быть:

- краткосрочными (до 3-х лет);

- среднесрочными ( 5-7 лет);

- долгосрочными (10-15 лет).

Задача финансовых прогнозов

– определить объективно возможный объем финансовых ресурсов в прогнозируемом периоде, источники формирования и направления их использования на основе анализа закономерных тенденций динамики финансовых ресурсов и затрат государства или хозяйствующего субъекта с учетом воздействующих на них факторов.

В финансовом прогнозировании применяются эконометричные модели, с определенной степенью вероятности описывающие динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы. При построении эконометричных моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода.

14.

Сущность финансового контроля

Финансовый контроль

- это совокупность действий и норм, предназначенных для осуществления надзора над закономерностью и целесообразностью финансовых операций государства и исполнения государственного бюджета, а также по проверке финансовых и хозяйственных вопросов деятельности субъектов предпринимательства и управления с применением специфических форм и методов его организации.

Назначение финансового контроля

заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях экономической системы.

Объектом финансового контроля

являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях и во всех звеньях экономической системы.

Непосредственным предметом проверок

выступают финансовые показатели: прибыль, доходы, налоги, рентабельность, себестоимость, амортизация, издержки обращения и др.

Сферой финансового контроля

являются практически все операции, связанные с использованием денег, а также бартерные сделки.

Финансовый контроль является формой реализации контрольной функции финансов на практике. Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами.

Разновидностями финансового контроля

являются: бюджетный, налоговый, валютный контроль.

Задачи финансового контроля следующие:

1. содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов;

2. обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом;

3. выявление внутрипроизводственных резервов роста финансовых ресурсов, в т.ч. за счет интенсивных факторов – снижения себестоимости продукции, повышения производительности труда, увеличения рентабельности и др.;

4. содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности;

5. обеспечение соблюдения действующего законодательства и нормативных правовых актов;

6. содействие высокой отдаче внешнеэкономической деятельности предприятий, в т.ч. по валютным операциям.

15.

Классификация финансового контроля

Финансовый контроль классифицируется в зависимости от различных признаков:

- от субъектов проведения;

- по формам проведения;

- по методам проведения.

В зависимости от субъектов, проводящих финансовый контроль,

различают следующие его виды: государственный, внутрихозяйственный, общественный, аудиторский.

По формам проведения финансовый контроль

делится на: предварительный, текущий и последующий.

По методам проведения финансового контроля различают:

проверки, обследования, анализ финансового состояния, надзор, мониторинг, ревизии.

16.

Методы проведения финансового контроля

a) Проверка

производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

b) Обследование

охватывает отдельные стороны деятельности предприятий, организаций, учреждений. Но в отличие от проверок обследования проводятся по большому кругу показателей и позволяют определить финансовое положение хозяйствующих субъектов, перспективы их развития, необходимость реорганизации или переориентации производства. В ходе обследований проводятся опросы, анкетирование.

c) Анализ финансового состояния

предполагает оценку результатов финансовой деятельности. Он проводится по периодической или годовой отчетности. В процессе анализа выявляется уровень выполнения плана, соблюдение норм расходования средств, соблюдение финансовой дисциплины.

d) Надзор

представляет собой контроль за совершением финансовых операций в соответствие с нормами и требованиями, предъявляемыми действующим законодательством.

e) Мониторинг

представляет собой постоянное отслеживание состояния финансов и наблюдение за процессом использования финансовых ресурсов.

f)Ревизия

представляет проверку финансово-хозяйственной деятельности предприятий, организаций или служебных действий должностных лиц, основанную на изучении первичных документов и бухгалтерских документов за отчетный период

17.

Организация финансового контроля в РК

18.

Содержание финансов хозяйствующих субъектов

Финансы хозяйствующих субъектов (ФХС)

– составная часть единой системы финансов, которые выражают в денежной форме основные стороны процесса расширенного воспроизводства и способствуют его осуществлению в соответствии с требованиями экономических законов. Они применяются для распределения и использования денежных доходов и накоплений, необходимых для дальнейшего развития национального хозяйства. Это развитие немыслимо без прочных и хорошо налаженных финансов хозяйствующих субъектов, которые являются важным экономическим инструментом системы управления национальным хозяйством, мощным средством преобразования экономики.

Финансы хозяйствующих субъектов включают в себя финансы предприятий, фирм, обществ, концернов, ассоциаций, отраслевых министерств и других хозяйственных органов, межхозяйственных, межотраслевых, кооперативных организаций, учреждений, осуществляющих промышленную, сельскохозяйственную, строительную, транспортную, снабженческо-сбытовую, торговую (посредническую), заготовительную и других услуг в многообразных сферах общественно-полезной деятельности.

Развитие форм собственности повлекло возникновение новых типов предприятий – частных, кооперативных, акционерных, смешанных, совместных с предприятиями и фирмами зарубежных стран.

Финансы каждой отрасли национального хозяйства имеют свои существенные отличия, вытекающие из технико-экономических особенностей данной отрасли. Но в то же время сущность и основные принципы организации финансов хозяйствующих субъектов всех отраслей одинаковы, что обусловлено общими принципами хозяйствования и едиными экономическими законами. Все это и предопределяет возможность и необходимость объединения всех их в исходное звено - финансы хозяйствующих субъектов.

Основными чертами финансов хозяйствующих субъектов являются:

1. многогранность финансовых отношений, разнообразие их форм и целевого назначения

2. обязательное наличие производственных фондов и возникновение в связи с этим отношений, связанных с их формированием, постоянным пополнением, увеличением и перераспределением

3. высокая активность, возможность воздействия на все стороны хозяйственной деятельности предприятия

4. они представляют исходную основу всей финансовой системы.

Таким образом, финансы хозяйствующих субъектов

представляют собой экономические отношения, связанные с созданием, распределением и использованием денежных доходов, накоплений и фондов при производстве и реализации продукции, работ и оказания услуг.

19.

Классификация предприятий, организаций, учреждений

Классификация хозяйствующих субъектов по признакам:

1)По сферам деятельности на:

a) материальная;

b) нематериальная (непроизводственная).

2) По видам производства на:

a) товары, работы (материальная сфера деятельности);

b) услуги (нематериальная).

3)По характеру деятельности на:

a) коммерческая;

b) некоммерческая.

4)По формам собственности на:

a) Государственная;

b) Частная;

c) Общественных организаций;

d) Иностранных субъектов;

e) Смешанная.

5)По организационно-правовым видам на:

5.1 Хозяйственные товарищества на:

a) Полное;

b) Товарищество с ограниченной ответственностью;

c) Акционерное общество;

d) Товарищество с дополнительной ответственностью;

e) Коммандитное товарищество.

5.2 Государственные на:

5.2.1 на праве хозяйственного ведения;

5.2.2 на праве оперативного управления;

где: подпункты 5.5.1 и 5.2.2 делятся на: головные, дочерние и казенные.

5.3 Кооперативные делятся на:

a) Производственные;

b) Потребительские.

5.4 Общественные организации делятся на:

a) Общественные объединения;

b) Предприятия общественных организаций;

c) Общественные фонды.

5.5 Организации и учреждения непроизводственной сферы делятся на:

a) Государственные;

b) Коммерческие.

Пояснение:

Многочисленные предприятия, организации, учреждения классифицируются по разным признакам.

А) Наиболее общим признаком разграничения является отнесение предприятий и организаций к одной из сфер деятельности – материальной или нематериальной (непроизводственной).

Б) По видам производства на:

1) Товары, работы, относящиеся к сфере материальной деятельности;

2) Услуги, относящиеся к сфере нематериальной деятельности.

Предприятия материальной сферы деятельности создают материальные продукты и блага, являющиеся основой жизнедеятельности всего общества. Часть продукта данной сферы потребляется внутри ее отраслей (продукция производственного потребления), другая направляется на конечное потребление, в том числе и в непроизводственную сферу.

Результаты деятельности непроизводственной сферы принимают форму услуг, процесс создания которых совпадает, как правило, с процессом их потребления, то есть они не подлежат накоплению, хранению.

В) Следующим крупным признаком классификации является характер финансовой деятельности предприятий, организаций, учреждений – коммерческая и некоммерческая.

Целью коммерческой деятельности

является получение дохода. На коммерческих началах функционирует подавляющая часть предприятий сферы материального производства и значительная часть организаций и учреждений нематериальной сферы: коммерческие банки, страховые организации, другие учреждения финансового сектора, торгово- посреднические предприятия, добровольные общественные фонды, трастовые компании и прочие.

Значительная часть учреждений непроизводственной сферы остается в некоммерческом секторе:

государственное управление, оборона, охрана правопорядка, защита окружающей среды, большая часть здравоохранения и образования, культуры и искусства и др. Некоммерческая деятельность направлена не на получение дохода (прибыли), а на выполнение функций и действий, необходимых для всего общества, в том числе обеспечение социальной защиты населения.

Важным признаком классификации предприятий, организаций, учреждений является принадлежность к определенной форме собственности:

1) Государственная.

2) Частная.

3) Общественных организаций.

4) Иностранных субъектов.

5) Смешанная.

Законодательством РК гарантируется равенство всех форм собственности и равная защита прав субъектов собственности.

Согласно законодательству в РК приняты две формы собственности: частная и государственная.

Частная собственность

выступает как собственность граждан и (или) негосударственных юридических лиц и их объединений; в качестве особого вида частной собственности выступает собственность общественных организаций.

Государственная собственность

представлена республиканской и коммунальной собственностью.

Внутри названных форм собственности могут быть сформированы разные хозяйственные структуры, что порождает большее количество организационно-правовых форм хозяйствования:

1) Государственные предприятия, основанные на государственной собственности, в том числе:

А) республиканские – для решения общегосударственных задач экономического и социального развития Казахстана;

Б) предприятия коммунальной собственности – для решения задач по удовлетворению социально-экономических потребностей населения соответствующей территории, находятся в местном подчинении.

2) Предприятия, основанные на частной форме собственности юридических лиц: хозяйственные товарищества разного типа, в том числе акционерные общества, кооперативные предприятия и организации.

3) Предприятия, основанные на собственности общественных объединений.

4) Совместные предприятия на основе объединения имущества учредителей, в том числе иностранных юридических лиц и граждан.

5) Частные предприятия, основанные на собственности граждан.

6) Смешанные предприятия с участием разных выше перечисленных форм собственности.

20.

Особенности финансов хозяйствующих субъектов основных организационно-правовых форм.

Хозяйственным товариществом признается коммерческая организация с разделенным на доли (вклады) учредителей уставного фонда.

Полным признается товарищество, участники которого при недостаточности имущества полного товарищества несут солидарную ответственность по его обязательствам всем принадлежащим им имуществом.

Коммандитным признается хозяйственное товарищество, которое включает на ряду с одним и более участниками, солидарно-несущими дополнительную ответственность по обязательствам товарищества всем своим имуществом (полными товарищами), также одного или более участников, ответственность которых ограничивается суммой внесенного ими вклада в уставный фонд товарищества и которые не принимают участия в осуществлении товариществом предпринимательской деятельности.

Товарищество с ограниченной ответственностью является хозяйственное товарищество, участники которого не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью товарищества, в пределах стоимости внесенных ими вкладов.

Товарищество с дополнительной ответственностью признается хозяйственное товарищество, участники которого отвечают по обязательствам товарищества в пределах вкладов, внесенных ими в уставный фонд, а при недостаточности этих сумм – дополнительно принадлежащим им имуществом в размере, кратном внесенным вкладам в уставный фонд.

Акционерным обществом признается товарищество, уставный фонд которого разделен на определенное число акций равной номинальной стоимости. Акционеры не отвечают по обязательствам АО и не несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций.

Государственные предприятия, основанные на праве хозяйственного ведения, которое является вещным правом предприятия, получившего имущество от государства как собственность и осуществляющего в пределах законодательства права владения, пользования и распоряжения этим имуществом.

Государственные предприятия, основанные на праве оперативного управления (казенные предприятия), которое является вещным правом предприятия, получившего имущество от собственника и осуществляющего в пределах законодательства в соответствии с целями своей деятельности, заданиями собственника и назначением имущества, права владения, пользования и распоряжения этим имуществом.

Государственные предприятия выполняют заказ государства.

Дочерние предприятия – юридическое лицо, созданное другим государственным предприятием за счет своего имущества.

21.

Принципы организаций финансов коммерческих предприятий

К предприятиям, функционирующим на коммерческих началах, относятся все виды предприятий сферы материального производства, сферы товарного обращения, а также часть организаций непроизводственной сферы.

Например:

Государственные предприятия производственной сферы, малые предприятия, частные предприятия, акционерные общества, товарищества, ассоциации, коммерческие банки, страховые компании и др.

Существенное влияние на организацию финансов предприятий, функционирующих на коммерческих началах, оказываеткоммерческий расчет и коммерческая тайна.

Коммерческий расчет (КР)

представляет собой метод ведения хозяйства, заключающийся в соизмерении в денежной форме затрат и результатов деятельности; его целью является извлечение максимума прибыли при минимуме затрат.

Коммерческий расчет предполагает обязательное получение прибыли и достижение достаточного уровня рентабельности, для того чтобы осуществлять предпринимательскую деятельность. В противном случае предприятие разоряется и подлежит ликвидации с признанием его банкротом.

Коммерческая тайна

– любая конфиденциальная управленческая, производственная, научно-техническая, торговая, финансовая и другая информация, представляющая ценность для предприятия в достижении преимущества над конкурентами и извлечении прибыли. Эта информация должна быть зафиксирована в письменной или другой материальной форме.

Банкротство

– устойчивая неспособность должника индивидуального предпринимателя или юридического лица удовлетворить требования своих кредиторов и выплатить налоговые и иные обязательные платежи вследствие превышения его пассивов над активами.

Активы

– имущество субъекта предпринимательства, в состав которого входят основные и оборотные средства.

Пассивы

– обязательства субъекта предпринимательства, состоящие из заемных и привлеченных средств, включая кредиторскую задолженность.

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах:

1. Принцип хозяйственной самостоятельности

не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли.

2. Принцип самофинансирования

- одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов.

Пояснение

: Оно означает полную самоокупаемость затрат т.е. предприятие за счет выручки от реализации продукции (работ, услуг) должно покрывать все текущие затраты, осуществлять воспроизводство основных фондов и оборотных средств. Временное превышение расходов над размерами собственных средств предприятие может финансировать за счет коммерческих и банковских кредитов.

3. Принцип материальной заинтересованности

. Объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности – извлечением прибыли. В этом заинтересованы не только работники предприятия, но и государство, акционеры и т.д.

Пояснение

: В условиях рыночной экономики рост прибыли означает для предприятия увеличение премий работникам, дивидендов акционерам, источников развития (масштабов финансирования реконструкции, расширения технического перевооружения, инновационной деятельности).

4. Принцип материальной ответственности

означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны и регламентируются законодательством. Предприятия, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п. уплачивают пени, штрафы, неустойки.

5. Принцип обеспечения финансовыми резервами

диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками не возврата вложенных в бизнес средств.

22.

Финансовые ресурсы коммерческих предприятий и организаций

Финансовые ресурсы коммерческих организаций

–

это денежные доходы и поступления, находящиеся в их распоряжении и предназначенные для обеспечения потребностей, связанных с их функционированием: выполнения финансовых обязательств перед контрагентами, осуществления расходов по уставной (основной) деятельности, включая затраты по расширенному воспроизводству, экономическому стимулированию работающих, социальным вопросам.

Основным источником финансовых ресурсов

на действующих коммерческих предприятиях выступает стоимость реализованной продукции, оказанной услуги. В процессе распределения выручки различные части стоимости реализованной продукции принимают форму денежных накоплений. Финансовые ресурсы формируются главным образом за счет прибыли.

Формирование финансовых ресурсов коммерческих организаций может осуществляться по трем каналам:

a) за счет собственных и приравненных к ним средств;

b) мобилизация ресурсов на финансовом рынке;

c) поступления денежных средств от финансовой системы в порядке перераспределения.

Источники формирования уставного капитала зависят от организационно-правовой формы хозяйствования: АО, кооператив, государственное предприятие, товарищество и др.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (фонд).

В этой связи различают следующие источники уставного капитала коммерческих - организаций: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы, долгосрочный кредит, бюджетные средства.

Отсюда к денежным фондам, формируемым предприятием,

относят уставный капитал, собственный капитал, переменный капитал.

Уставный капитал

представляет собой общую стоимость имущества, внесенного участниками – учредителями в качестве оплаты приобретаемого права участия в деятельности общества (акционерного и др.), товарищества. Уставный капитал акционерного общества равен номинальной стоимости его акций, приобретенных акционерами.

Собственный капитал

– стоимость имущества, созданного за счет вкладов учредителей предприятия, а также произведенное и приобретенное этим предприятием в процессе деятельности. Состоит собственный капитал из уставного и переменного капиталов.

Переменный капитал

представляет собой добавочный капитал, резервный капитал, нераспределенную прибыль и специальные фонды.

Добавочный капитал

– прирост стоимости имущества, вложенного собственниками (учредителями) для осуществления деятельности предприятия. Образуется прирост в результате приобретения акционерами акций предприятия по цене превышающей номинальную их стоимость (номинальная стоимость акций, приобретенных акционерами, - это уставный капитал общества), увеличения рыночной стоимости вложенного имущества (переоценка основных фондов), увеличения вкладов в акции (доли, паи) акционерных обществ и др. По решению годового собрания акционеров добавочный капитал может быть присоединен к уставному. Увеличится соответственно и доля каждого участника – учредителя в акционерном капитале.

Резервный капитал

- специальный фонд финансовых ресурсов предприятия, предназначенный для покрытия убытков, непредвиденных потерь, выплаты дивидендов при отсутствии или недостаточности прибыли.

Создаются резервные фонды предприятий в соответствии с действующим законодательством и с Уставом акционерного общества. Например: размер резервного фонда без участия иностранного капитала не менее 15% их уставного капитала или с участием иностранного капитала – не более 25% уставного капитала.

Нераспределенная прибыль

образуется в виде разницы между балансовой прибылью и платежами в бюджет за счет прибыли, начисленными дивидендами и отчислениями в резервные фонды.

Валютный фонд

создается на предприятиях – экспортерах продукции.

Ремонтный фонд

создается на предприятиях, имеющих дорогостоящее крупногабаритное оборудование (сооружения) с длительным ремонтным циклом (энергетика, металлургия, химическая, цементная промышленность и т.п.) для финансирования капитального ремонта этого оборудования.

На основе средств оставляемых в распоряжении предприятий, то есть уплаты налогов и других обязательных платежей, предприятия и организации формируют комплексные фонды - фонд потребления и накопления.

Фонд потребления включает:

a) расходы на оплату труда всего персонала (производственного и непроизводственного);

b) денежные выплаты, в том числе вознаграждения по итогам работы за год;

c) средства, направляемые на иные виды поощрения за труд в денежной и натуральной формах;

d) материальную помощь;

e) средства на установление трудовых и социальных льгот;

f)доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам работников в имущество предприятия;

g) другие выплаты, носящие индивидуальный характер, кроме вознаграждений за рационализаторские предложения, изобретения и открытия.

Таким образом, фонд потребления

образуется за счет средств направляемых на оплату труда (из выручки от реализации продукции, работ и услуг), и части чистого дохода, оставляемого в распоряжении предприятия для материального поощрения работников и разных социальных выплат. Расходуются средства фонда на личное потребление работников.

Фонд накопления формируется за счет:

a) дохода (прибыли), оставляемой в распоряжении предприятия;

b) амортизационных отчислений на восстановление основных фондов;

c) выручки от реализации выбывшего имущества;

d) кредитов банка;

e) других источников.

Используется фонд накопления на финансирование затрат по обеспечению расширенного воспроизводства:

a) на пополнение основных и оборотных фондов;

b) на научно-техническое развитие, освоение новой продукции;

c) осуществление природоохранных мероприятий;

d) на долевое участие в строительстве объектов производственной инфраструктуры (автомобильных дорог, ремонтных, энергетических, строительных и других производств и т.д.);

e) строительства и долевого участия в строительстве объектов социальной инфраструктуры ( больниц, детских учреждений, клубов, домов отдыха и т.д.

23.

Финансы и кругооборот производственных фондов

Материально-технической основой процесса производства на любом предприятии сферы материального производства, являются производственные фонды.

С помощью финансов образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда.

Первоначальное формирование основных фондов

на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда.

Основные средства

– это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

В момент приобретения основных фондов и принятия их на баланс предприятия величина основных средств количественно совпадает со стоимостью основных фондов. Далее в производственном процессе их стоимость раздваивается: одна ее часть, равная износу, переносится на стоимость готовой продукции, другая – выражает остаточную стоимость действующих основных фондов.

Такое положение обусловлено тем обстоятельством, что основные фонды участвуют в нескольких производственных циклах. Особенностью кругооборота основных фондов является постепенный перенос им своей стоимости на стоимость вновь изготовленной продукции. В то же время процесс восстановления стоимости основных фондов происходит не одновременно с износом, а изношенная часть их стоимости по мере реализации продукции выпадает из кругооборота функционирующих основных фондов и списывается на себестоимость продукции. То есть происходит моментальная трансформация из понятия расходы в понятие затраты и она накоплению не подлежит.

В настоящее время начисление амортизации осуществляется на полное восстановление основных фондов.

Величина амортизации ежегодно рассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Это позволяет обеспечить полное возмещение стоимости выбывших основных фондов и установить подлинную себестоимость.

Перечислим способы начисления амортизации:

1. Линейный способ;

2. Способ уменьшаемого остатка;

3. Способ списания стоимости по сумме чисел лет срока полезного использования;

4. Способ списания стоимости пропорционально объему продукции (работ).

Для производства продукции наряду с основными фондами предприятию необходимы оборотные производственные фонды.

Оборотные производственные фонды включают в свой состав производственные запасы (сырье, материалы, топливо, тара и т.д.), остатки готовой продукции, незавершенное производство, расходы будущих периодов.

Оборотные производственные фонды участвуют лишь в одном производственном цикле. При этом они полностью переносят свою стоимость на стоимость изготовленной продукции. Их восстановление осуществляется за счет денежных средств, выделяемых из выручки от реализации продукции и используемых на приобретение новых предметов труда.

Для обеспечения бесперебойности производства и реализации продукции предприятие должно располагать также фондами обращения.

Поэтому в момент ввода в эксплуатацию предприятие должно располагать денежными средствами в размере, необходимом как для приобретения материальных оборотных фондов, так и для обслуживания процессов обращения.

Денежные средства, авансированные в оборотные производственные фонды и фонды обращения, составляют оборотные средства предприятия.

Выручка от реализации.

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения авансированного в производство продукции (работ, услуг) капитала, его накопления, формирования централизованных и децентрализованных фондов денежных средств.

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки возмещаются материальные затраты на сырье, материалы, топливо, электроэнергию и другие предметы труда.

Дальнейшее распределение выручки связано с формированием амортизационного фонда как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки представляет собой доход

, который направляется на выплату заработной платы и формирование чистого дохода предприятия.

Функционирование предприятий на условиях коммерческого расчета предполагает обязательное получение ими прибыли.

Прибыль

предприятий – есть важный показатель, характеризующий конечные его результаты. Она является крупным источником расширения производства, используется для материального стимулирования работающих и обеспечивает другие внутрихозяйственные нужды.

В зависимости от видов деятельности размер прибыли зависит от различных факторов. Сюда относятся:

1) Организационно – технический уровень управления предпринимательской деятельностью;

2) Конкурентоспособность выпускаемой продукции;

3) Уровень производительности труда;

4) Затраты на производство и реализацию продукции;

5) Уровень цен на готовую продукцию и др.

Главным требованием, предъявляемым к системе распределения прибыли, является обеспечение органического сочетания всех видов экономических интересов.

Реализация этого требования обусловливает основные принципы распределения прибыли:

1. первоочередное выполнение финансовых обязательств перед государством;

2. максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства;

3. использование прибыли для материального стимулирования работающих;

4. направление прибыли на социально-культурные нужды.

24.

Особенности финансов некоммерческих организаций

Некоммерческая деятельность

представлена разнообразными ее видами, которые можно объединить по следующим направлениям:

1.Государственное управление и государственные услуги общего характера;

2.Оборона

3.Охрана внутреннего правопорядка и безопасности;

4.Предупреждение и ликвидация последствий ЧС, связанных с неблагоприятными природными явлениями, катастрофами, авариями и другими бедствиями;

5.Образование;

6.Здравоохранение;

7.Социальная защита населения;

8.Фундаментальная наука;

9.Культура и искусство;

10.Защита окружающей среды;

11.Общественно-бытовое благоустройство городов и населенных пунктов (освещение, озеленение, дороги, мосты, тротуары и др.)

12.Общественные объединения и организации;

13. Благотворительные и гуманитарные организации и фонды;

Таким образом, к данной деятельности относятся многие отрасли непроизводственной сферы, хотя в ее составе могут функционировать обеспечивающие структуры, присущие материальному производству.

Общей особенностью

упомянутых направлений деятельности является то, что основным мотивом функционирования организаций или учреждений не является извлечение прибыли или дохода от результатов такой деятельности, а удовлетворение общественных потребностей

, который частный сектор не желает или не в состоянии обеспечить. Кроме того, по соображениям стратегического общественного развития определенный вид деятельности необходимо сосредоточить в централизованном порядке у государства.

Материальной основой

деятельности некоммерческих организаций, учреждений являются фонды непроизводственного назначения, которые имеют натуральную и денежную форму.

Методами ведения

хозяйственной деятельности некоммерческой деятельности является сметное финансирование

– при безвозмездности оказываемых услуг и благ, а при возмездности – на началах хозрасчета и самоокупаемости.

В условиях рынка все больше организаций переходят на начало коммерческого расчета

– реализуют оказываемые услуги по ценам спроса с образованием достаточных накоплений для саморазвития.

1.Сметное финансирование

– представление денежных средств из государственного бюджета для покрытия расходов организаций и учреждений, не имеющих собственный доход.

2.Хозрасчетный метод ведения хозяйства

применяется в организациях и учреждениях, затраты которых возмещаются из выручки от реализации нематериальных услуг и благ.

3.Метод самоокупаемости

затрат предусматривает организацию хозяйственной деятельности на основе услуг за плату, цена которых определяется применительно к объему расходов без накоплений.

В видах и отраслях некоммерческой деятельности складываются следующие финансовые отношения;

1. между отраслью и бюджетом в связи с получением средств в порядке финансирования и в отдельных случаях – выполнением финансовых обязательств перед бюджетом;

2. внутриотраслевые отношения между вышестоящим и нижестоящим органами в связи с распределением и централизацией финансовых ресурсов;

3. внутрихозяйственных субъектов, то есть между их подразделениями;

4. межотраслевые – между организациями разных отраслей;

5. между организациями и их работниками по оплате труда;

6. между организациями, учреждениями и их потребителями;

Могут складывать отношения, характеризующих более узкую определенность взаимосвязей в специфичных видах деятельности, например:

1.между общественными организациями и их членами по уплате взносов – вступительных и членских, а также выплатами поощрительного характера членам этих организаций за определенные достижения и результаты деятельности;

2. между некоммерческими организациями и их спонсорами по передачи средств в материальной и денежной формах для поддержки деятельности организации;

3. отношения обязательного страхования определенного контингента, организация в страховых компаниях

4. возможны также кредитные отношения в определенных условиях.

Перечисленные финансовые отношения выражают формирование, распределение и использование денежных фондов,

которые можно объединить в следующие основные группы:

1.Фонды, обеспечивающие эксплуатационную деятельность организаций и учреждений;

2.Фонды капитальных вложений;

3.Фонды поощрительного и стимулирующего характера;

4.Фонды, связанных с удовлетворением материальных, социально-культурных и бытовых нужд работников и обслуживаемых контингентов;

5.Фонды развития основной деятельности;

25.

Источники финансовых ресурсов некоммерческих организаций

Источники финансирования организаций и учреждений, осуществляющих некоммерческую деятельность можно сгруппировать в зависимости от степени участия государства в функционировании этих структур.

Там, где государство полностью исполняет соответствующие функции, расходы на содержание организаций осуществляются за счет средств государственного бюджета.

Сюда относятся: государственное управление, охрана правопорядка, оборона, частично образование и здравоохранение.

Вторым по значению источником финансирования некоммерческих организаций являются собственные средства

, получаемые в виде дохода

от предоставляемых услуг, выполняемых работ, непосредственно самой организацией по роду ее деятельности, а также валовой доход

от производства продукции на подведомственных предприятиях, доходы от использования другого имущества,

находящегося в собственности организации.

Третьим источником финансирования служат кредиты банков.

26.

Финансы общественных объединений

В системе финансов особое место занимают финансы общественных организаций. Как известно, общественные объединения являются неотъемлемой частью общественно-политической системы страны.

Эти объединения создаются на основе единства граждан по идеологическим взглядам, принадлежности людей к одной профессии, или к определенной социальной группе. К ним относятся политические партии, профессиональные союзы, творческие союзы, спортивные и другие добровольные общества.

В нашей республике действует большое количество общественных организаций: профессиональные союзы (шахтеров, учителей, врачей и т.д.), политические партии («Отан», «Акжол», «Азат», коммунистическая партия, социально-демократическая партия, аграрная партия и др.), творческие союзы (писателей, художников и др.), спортивные и другие общества. В последние годы широкое распространение получили такие специфические организационные формы общественных объединений, как специальные целевые фонды (международный фонд культуры), благотворительные фонды (международный фонд милосердия и здоровья, детский фонд «Бобек» и др.), потребительский кооператив, религиозные объединения.

Организация финансов общественных объединений осуществляется с учетом двух факторов:

1. общественные объединения являются добровольными, самостоятельными организациями граждан;

2. общественные объединения обладают определенной собственностью в виде зданий, сооружений, предприятий производственного назначения, а также финансовых ресурсов.

Их деятельность регулируется Гражданским кодексом, Законами «О некоммерческих организациях», «Об общественных объединениях».

Финансы общественных объединений включают следующие денежные отношения:

1. между общественными объединениями и их членами – по уплате вступительных и членских взносов, а также различным выплатам и льготам из фондов общественных организаций;

2. между общественными объединениями и юридическими лицами, когда последние вносят добровольные пожертвования в средства на проведение выставок, фестивалей, конкурсов и других мероприятий;

3. внутри общественных объединений по формированию и использованию фондов денежных средств (фонда заработной платы);

4. между общественными организациями и подведомственными хозяйственными организациями.

Характерной особенностью использования собственности общественных объединений является то, что она не выступает источником доходов для отдельных их членов.

Все доходы идут общественных объединений идут на общее обслуживание, удовлетворение их уставных потребностей в целом, что отражается в организации финансов.

Доходная часть финансовых планов общественных объединений состоит из вступительных взносов, членских взносов, доходов от деятельности хозяйственных предприятий и иных, не противоречащих действующему законодательству поступлений.

В расходной части финансовых планов отражаются затраты средств, связанные с основной деятельностью общественных объединений, с содержанием платного аппарата, административно-хозяйственные расходы.

27.

Сущность государственных доходов

Под государственными доходами