ДИПЛОМНА РОБОТА

Тема: Формування фінансового механізму підприємства

(на матеріалах ВАТ «Центренерго»)

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕХАНІЗМУ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

1.1 Поняття та сутність фінансового механізму

1.2 Фінансові методи і фінансові важелі

1.3 Правове, нормативне та інформаційне забезпечення

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ ФІНАНСОВОГО МЕХАНІЗМУ ПІДПРИЄМСТВА ВАТ „ЦЕНТРЕНЕРГО”

2.1 Оцінка результатів діяльності підприємства ВАТ „Центренерго”

2.2 Аналіз стану фінансового забезпечення діяльності підприємства

2.3 Механізм фінансового регулювання діяльності підприємства

2.4 Аналіз взаємодії між складовими фінансового механізму на підприємстві

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФІНАНСОВОГО МЕХАНІЗМУ ПІДПРИЄМСТВА

3.1 Проблеми формування фінансового механізму підприємства та напрямки його удосконалення

3.2 Удосконалення фінансового планування на підприємстві

3.3 Удосконалення ціноутворення на підприємстві

3.4 Державне регулювання діяльності підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми дослідження. Нова парадигма економічної системи, що формується в Україні в сучасних умовах і характеризується подальшим розвитком ринкових відносин, становленням конкурентного середовища в національній економіці, потребує активізації теоретичних досліджень та розробки практичних рекомендацій щодо вирішення проблеми забезпечення ефективного фінансового механізму на вітчизняних підприємствах.

Функціонування підприємств та їх позиції на ринку визначаються не лише особливостями їх виробничо-господарської діяльності, специфікою організаційно-правових форм, але й можливостями забезпечення та використання конкурентних переваг. Таким чином, ефективність діяльності сучасного підприємства значною мірою залежить від рівня його адаптованості до умов ринкової конкуренції, що обумовлює необхідність запровадження відповідної системи управління фінансами, адекватної ринковим вимогам. Стратегічними завданнями розробки та реалізації ефективної системи управління фінансами підприємства є досягнення стратегічних та тактичних цілей його діяльності на основі використання ринкових механізмів залучення фінансових ресурсів, оптимізації структури капіталу та забезпечення фінансової стійкості, максимізації прибутку та підвищення ринкової вартості підприємства, а особливо впровадження ефективного, дієвого фінансового механізму. При цьому визначального значення набуває забезпечення прозорості інформації стосовно фінансово-економічного стану підприємства як для власників, так і для потенційних інвесторів.

Сьогодні, як ніколи, потрібне ефективне залучення значних обсягів коштів з недержавних джерел інвестування для фінансування діяльності вітчизняних підприємств. Серед умов реалізації цього завдання можна зазначити надійність фінансового стану об’єктів інвестування, можливість отримання прибутку та забезпечення необхідних гарантій тим, хто має намір вкласти вільні кошти у розвиток виробничого сектора економіки України. Ось чому зараз актуального значення набуває питання розробки обґрунтованих прогнозів фінансового стану підприємства з урахуванням впливу численних факторів та визначення пріоритетних напрямків фінансової політики.

Теоретичні та практичні аспекти проблеми впровадження фінансового механізму підприємств в умовах ринкової конкуренції досліджуються в працях вітчизняних і зарубіжних вчених та фахівців: М.С. Абрютиної, І.О. Бланка,

Р. Брейлі, Є. Брігхема, Є.В. Бикової, В.М. Гейця, А. Гропеллі, А.О. Єпіфанова, В.В. Ковальова, Б. Коласса, Ф. Котлєра, В.І. Міщенка, В.П. Москаленка,

С.В. Науменкової, А.М. Поддєрьогіна, М. Портера, В.М. Родіонової, І.В. Сало, В.М. Суторміної, А.А. Чухно, А.Д. Шеремета та ін.

Позитивно оцінюючи результати цих досліджень у вирішенні багатьох теоретичних і практичних питань управління фінансовим механізмом підприємств, слід водночас відзначити, що вони не повною мірою зорієнтовані на умови перехідної економіки і недостатньо пов’язані з конкретними стратегічними та поточними пріоритетами економічного розвитку підприємств України.

Все вищевикладене й обумовило вибір об’єкта, теми дослідження та її актуальність для підприємств енергетичного комплексу України.

Для реформування енергетичного комплексу в умовах впровадження ринкових відносин в економіці України через реструктуризацію галузі, структурний поділ суб’єктів з монопольними та конкурентними видами діяльності за збереження єдиної енергосистеми країни, а також створення конкурентного ринку електроенергії виникла потреба у впровадженні державного регулювання електроенергетики.

Для підвищення конкурентоспроможності української енергетики, забезпечення потреб споживачів України в електричній енергії за мінімально можливою ціною на засадах конкуренції між виробниками та між постачальниками електричної енергії, забезпечення надійного електропостачання споживачів, а також фінансової стабільності і прибутковості галузі та інтересу до неї з боку потенційних інвесторів, у 1996 році в Україні створено оптовий ринок електричної енергії (ОРЕ).

Оптовий ринок електроенергії у відповідності із Законом України „Про електроенергетику” діє на основі Договору між його членами, яким визначені умови, діяльності, права, обов’язки і відповідальність його учасників, а також порядок діяльності, інфраструктура ринку та його органи. Економічні та фінансові механізми функціонування регулюються Правилами Оптового ринку електроенергії та відповідними інструкціями до Договору.

Нова економічна система ринкових відносин в електроенергетичній галузі запроваджувалась з урахуванням умови збереження об’єднаної енергетичної системи, яка включає об’єкти електроенергетики, об’єднані спільним режимом виробництва, передачі та розподілу електричної енергії за умови централізованого оперативно-диспетчерського управління.

Оператором ОРЕ є державне підприємство „Енергоринок”, яке здійснює купівлю-продаж всієї електричної енергії, виконує функції розпорядника системи розрахунків (формування оптової ринкової ціни та розрахунок платежів) та розпорядника коштів ОРЕ.

Оптова ринкова ціна, за якою здійснюється закупівля електричної енергії на ОРЕ енергопостачальними компаніями, формується на основі середньозваженої ціни закупівлі електроенергії Оптовим ринком у виробників електричної енергії (ТЕС, АЕС, ГЕС, ТЕЦ, ВЕС), з урахуванням цін продажу електроенергії на експорт, платежів за надання послуг системним оператором (ДП „НЕК „Укренерго”) та оператором ринку (ДП „Енергоринок”), на фінансування інвестиційних проектів та платежів для компенсації втрат від здійснення постачання електричної енергії пільговим категоріям споживачів.

Розподіл електричної енергії в ОЕС виконується енергопостачальними компаніями, що є ліцензіатами з постачання електроенергії за регульованим і нерегульованим тарифом. Постачальники за регульованим тарифом мають у своїй власності розподільні електричні мережі і, крім ліцензії на постачання, отримують ліцензію на передачу електричної енергії власними мережами.

На Оптовому ринку електроенергії законодавчо забезпечено рівноправний доступ до ринку електроенергії та послуг електричних мереж усіх суб’єктів підприємницької діяльності, а також купівлю і продаж електроенергії за Правилами оптового ринку та визначення ціни на електроенергію генеруючих компаній.

Розрахунки між учасниками оптового ринку здійснюються пропорційно обсягам виробництва товарної продукції за алгоритмом розподілу коштів, затверджених НКРЕ.

Метою дипломної роботи є удосконалення фінансового механізму діяльності підприємств на прикладі ВАТ “Центренерго”.

Відповідно до мети дипломної роботи були поставлені наступні задачі:

- узагальнити теоретичні дослідження фінансового механізму підприємств і виявити специфічні ознаки функціонування та фінансування підприємств з метою окреслення напрямків удосконалення їх фінансового механізму;

- визначити роль нормативно-правового регулювання в процесі функціонування фінансового механізму підприємств;

- вивчити передумови побудови фінансового механізму функціонування підприємств на основі аналізу діяльності цих підприємств та визначити напрямки вирішення основних проблем фінансування;

- проаналізувати формування фінансового механізму на підприємстві ВАТ «Центренерго»;

- визначити основні складові регулювання фінансового механізму та фінансового забезпечення діяльності підприємства;

- розробити систему конкретних заходів щодо забезпечення сталого розвитку підприємства ВАТ «Центренерго».

Об’єктом дослідження є процес функціонування фінансового механізму ВАТ «Центренерго».

Предметом дослідження є сукупність фінансових важелів, що використовуються державою і підприємством ВАТ «Центренерго» для забезпечення його стабільної роботи.

Методи дослідження. В процесі роботи залежно від конкретних цілей і задач було використано наступні методи економічного аналізу та вивчення економічних процесів: розрахунково-аналітичний, економіко-статистичний, порівняльний аналіз, системний підхід та логічне моделювання, спостереження та узагальнення.

Наукова новизна та практична цінність отриманих результатів полягає в:

1. Врахуванні в методології розрахунку чистої ринкової вартості підприємства балансовим методом застави основних засобів, наданої підприємством комерційним банкам для забезпечення кредитів, які фактично до моменту погашення кредиту повинні бути виключені з чистої ринкової вартості підприємства.

2. Отримання висновків, що для ВАТ “Центренерго”, в умовах використання довгострокових та короткострокових кредитів банків в обсязі 51% від валюти баланса, його поточна ринкова вартість дорівнює 0,537 млрд.грн., що становить усього 12% від обсягу валюти балансу підприємства.

Відповідна ліквідаційна вартість акції підприємства розраховується як 1,45 грн./шт. при номіналі 1,3 грн.шт.

Таким чином, курс акцій ВАТ “Центренерго” на ПФТС 16,8 грн./шт є необгрунтовано завищенним, що свідчить про те, що фондова торгівля в Україні на сучасному етапі переслідує цілі переділу основної інфраструктури державної власності в ході приватизації і не носить характеру прибуткового інвестування вільних коштів.

3. Розрахунок інтегрального показника Альтмана ВАТ “Центренерго” за 2006 рік дає значення 1,49, що відповідає високому рівню імовірності банкрутства підприємства ВАТ “Центренерго”, тобто підтверджує необґрунтованість ринкового курсу акцій та дає підстави для введення антикризового управління на підприємстві для запобігання банкрутству соціально важливої інфраструктури суспільства України.

4. За результатами проведеної економічної діагностики в дипломному проекті запропоновано систему конкретних заходів щодо забезпечення сталого розвитку підприємства ВАТ «Центренерго», яка обмежена рамками державного регулювання цін енергогенеруючих компаній і основана на:

- регулюванню цін реалізації НКРЕ на рівні не нижче собівартості, розрахованої за затвердженою методологією;

- наданні фінансової бюджетної допомоги для оновлення основних фондів ВАТ «Центренерго»;

- отриманні додаткових коштів державного фінансування за рахунок реалізації 24% частки пакету акцій підприємства (приватизація);

- наданні допомоги комісією НКРЕ підприємству у вигляді підвищення норми розподілу загальних коштів, оптиманих оптовим енергоринком;

50% додаткових отриманих коштів від приватизації державного пакету акцій ВАТ «Центренерго» за ринковим курсом, який в 12 раз перевищує номінальну вартість акцій, буде достатньо на погашення довгострокових кредитів ВАТ “Центренерго”, виданих під державну гарантію.

При збереженні 78% державного пакету акцій, основою планування фінансового забезпечення розвитку ВАТ “Центренерго” в умовах його фактичного державного статусу та регульованості його діяльності в об’єднаній енергосистемі України є 4 основних питання «ручного регулювання» діяльності підприємства Міністерством топлива та енергетики України та НКРЕ:

- ціноутворення при реалізації виробленої електро- та теплоенергії;

- пошук зовнішнього інвестування для відновлення основних фондів на новій технологічній основі для зниження собівартості вироблення електро- та теплоенергії;

- пошук шляхів переходу на вітчизняну базу низькосортного вугільного палива та відказ від мазутно-газових технологій, що суттєво знизить витрати підприємства та підвищить прибуток в умовах жорсткого обмеження на ціну реалізації електро- та теплоенергії;

- пошук шляхів розширення експорту за рахунок використання законсервованих потужностей ВАТ “Центренерго”.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО МЕХАНІЗМУ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

1.1 Поняття та сутність фінансового механізму

Під час переходу до ринкової системи господарювання зароджується конкуренція як важливий механізм регулювання економічних процесів. Однак у перехідний період вона ще незначна. Це дає змогу продавцям установлювати й підтримувати більш високі ціни, ніж вони могли б дозволити собі за розвинутої конкуренції, що призводить до застою у виробництві, до безробіття, а в кінцевому рахунку - до соціально-економічної та політичної нестабільності.

Конкурентоспроможність підприємства можна забезпечити правильною організацією управління фінансами: рухом фінансових ресурсів та фінансовими відносинами. Зміст фінансового менеджменту полягає в ефективному використанні фінансового механізму для досягнення стратегічних і тактичних цілей підприємства.

За визначенням відомого науковця А.М. Поддєрьогіна, фінансовий механізм підприємства - це система управління фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності [86, c. 236]. Оптимальна взаємодія фінансових відносин досягається використанням усіх фінансових категорій (виручка, прибуток, амортизація, оборотні кошти, кредит, бюджет, податки), нормативів, різного роду стимулів, пільг, санкцій та інших фінансових важелів.

Інші автори [87, 91, 92] вважають фінансовий механізм підприємства –сукупністю форм і методів формування та використання фінансових ресурсів з метою забезпечення фінансування діяльності підприємства. Фінансовий механізм підприємства, з цього боку, включає систему фінансових методів (фінансове прогнозування, планування, фінансові показники і коефіцієнти, нормативи, ліміти, резерви, система розрахунків, кредитування, інвестування, оподаткування, страхування, стимулювання тощо) та фінансових важелів (дохід, прибуток, ціна, норма амортизації, ставка податку, ставка дисконту, відсотки, нормативи фінансових санкцій тощо). Фінансовий механізм вітчизняних підприємств формується на основі правового (Закони України, постанови Верховної Ради України, укази Президента України, накази, розпорядження, листи міністерств і відомств, статутні документи підприємства), нормативного (інструкції, норми, нормативи, методичні вказівки тощо) та інформаційного (звітні бухгалтерські і статистичні документи, дані вибіркових спостережень тощо) забезпечення.

Складовими фінансового механізму є фінансові показники, нормативи, ліміти і резерви, фінансове планування, прогнозування, управління фінансами. За допомогою фінансового механізму здійснюють розподіл і перерозподіл створюваного в державі валового внутрішнього продукту.

Загальна модель фінансового механізму наведена Поддєрьогіним А.М. у [85-86] та має, на його думку, наступний вигляд (рис. 1.1).

Рис. 1.1. Загальна модель фінансового механізму

Для цілей ефективного використання фінансових ресурсів підприємства та з метою реалізації процесу управління фінансами підприємств застосовується фінансовий механізм.

В економічній літературі поняття “фінансовий (фінансово-кредитний) механізм” використовується досить широко. Але єдиної думки щодо його визначення та його складових не існує. Серед розмаїття визначень і підходів вчених та практиків до поняття “фінансовий механізм” найбільшої уваги заслуговують два аспекти, два підходи до розуміння його суті.

Перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування самих фінансів підприємств. Матеріальним відображенням фінансових відносин є грошові потоки. Організація цих потоків, порядок їх здійснення відбувається за певними правилами, певними напрямами, що і характеризує фінансову “техніку”. На підставі даного підходу і виходить розуміння фінансового механізму як організаційного відображення фінансових відносин. Такий підхід до визначення фінансового механізму відображає внутрішню організацію функціонування фінансів підприємств. Однак, це цілком точно відображається в понятті “організація фінансів”, і ототожнювати дане поняття з фінансовим механізмом не доцільно.

Другій підхід до розгляду поняття “фінансовий механізм” полягає в тому, що його розуміють як сукупність методів і форм, інструментів, прийомів і важелів впливу на стан та розвиток підприємства. Даний підхід відображає зовнішню дію функціонування фінансів підприємств, характеризує фінанси як вирішальний фактор впливу апарату управління на економічний стан підприємства. Завдяки такому аспекту суті фінансового механізму необхідно чітко визначити його складові, його структуру.

Незважаючи на існування двох основних підходів до суті фінансового механізму, в науковій літературі до цього часу чіткого визначення поняття “фінансовий механізм” не існує.

У дослідженнях провідних західних вчених фінансовий механізм не виділяють як відокремлений об'єкт вивчення, але всебічно і ґрунтовно досліджують фінансові методи впливу на підприємство, державу і суспільство.

Фінансовий механізм складається з п’яти взаємопов’язаних елементів: фінансових методів, фінансових важелів, правового, нормативного та інформаційного забезпечення.

Фінанси підприємств слід відрізняти від грошей, грошових коштів, фінансових ресурсів. Гроші, грошові кошти, фінансові ресурси - це специфічні, самостійні економічні категорії, які можна змінювати кількісно (збільшувати, зменшувати). Фінанси ж підприємств - це грошові відносини, які функціонують на основі грошей, їх не можна змінювати кількісно.

Призначення фінансів підприємств - забезпечувати фінансовими ресурсами безперервність процесу виробництва суб’єктів господарювання, розширювати їх виробничі фонди (основні й оборотні), активно впливати на підвищення продуктивності праці, зниження собівартості продукції, збільшення накопичень і підвищення ефективності виробництва.

До основних принципіворганізації фінансів належать такі [28]:

- демократичний централізм;

- плановість;

- господарський (комерційний) розрахунок;

- самофінансування.

Демократичний централізму галузі фінансів виявляється в централізації державою частини доходів підприємств у централізовані фонди (державний бюджет) шляхом стягнення різних податків і платежів, які встановлюються державою, а розраховуються і сплачуються безпосередньо платниками під контролем держави; у проведенні єдиної політики оподаткування, фінансування, кредитування і розрахунків, з одного боку, і в господарській самостійності здійснення підприємствами виробничо-фінансової діяльності, розподілу і використання отримуваних доходів і накопичень - з іншого.

Плановістьу галузі фінансів виявляється в розробці на основі виробничих показників фінансових планів з визначенням у них фінансових ресурсів в обсягах, необхідних для виконання планів економічного і соціального розвитку підприємств.

Господарський (комерційний) розрахунок- основний метод господарювання підприємств, який базується на порівнянні витрат з результатами діяльності, що передбачає відшкодування витрат за рахунок власних доходів, а також забезпечення рентабельності виробництва.

Господарський (комерційний) розрахунок на підприємствах упроваджується шляхом реалізації його принципів:

- господарсько-оперативної самостійності;

- самоокупності;

- матеріального зацікавлення і матеріальної відповідальності;

- контролю гривнею за результатами діяльності. Найважливішим прин-ципом госпрозрахунку є самоокупність.Він передбачає покриття витрат підприємства власними доходами і отримання накопичень, необхідних для сплати відповідних податків у бюджет, вирішення соціальних питань і матеріального стимулювання працівників підприємства за результатами їхньої праці. Мінімальний рівень рентабельності, який забезпечує підприємствам отримання накопичень (прибутку), необхідних для їх роботи на принципі самоокупності, за розрахунками економістів, має становити 8-15 % собівартості проданої продукції, наданих послуг. Це означає, що на кожні 100 грн витрат підприємство має отримати 8-15 грн прибутку.

Важливим принципом організації фінансів підприємств є також самофінансування, яке виявляється в забезпеченні розширеного відтворення, матеріального стимулювання працівників і вирішенні соціальних питань підприємств за рахунок власних фінансових ресурсів (прибутку, амортизаційних відрахувань тощо). При самофінансуванні не лише відшкодовуються витрати на виробництво і продаж продукції, вносяться платежі до бюджету, вирішуються питання соціального розвитку підприємства і матеріального стимулювання працівників, як при самоокупності, а й фінансуються капітальні вкладення, приріст власних оборотних активів та інші витрати з розширення виробництва за рахунок власних фінансових ресурсів. Водночас самофінансування не виключає (в разі нестачі власних фінансових ресурсів на фінансування розширення виробництва) залучення довгострокових кредитів банку на основі поворотності й платності. Фінансування ж з бюджету цих підприємств на розширення виробництва не практикується. Для функціонування на умовах самофінансування підприємства, за розрахунками економістів, мають забезпечувати рівень прибутковості, який відповідає рентабельності 30-35 % собівартості реалізованої продукції, наданих послуг. Такий рівень рентабельності - величина відносна і залежить від віку й ступеня зносу основних фондів підприємства, що підлягають заміні. Зі збільшенням обсягів заміщуваних основних фондів і їх розширенням підприємствам необхідно збільшувати обсяги накопичень (прибутку) як основного джерела фінансових ресурсів для їх фінансування, що спричинюється, як правило, до підвищення рівня рентабельності, і навпаки [92, c. 124].

У навчальній літературі та підручниках з економіки і фінансів при розкритті сутності фінансів підприємств взагалі не наводяться принципи їх організації або розглядаються інші. Наприклад, у навчальному посібнику за редакцією І.В.Зятковського наводяться такі принципи організації фінансів підприємств [74, с.45]:

- самостійність у сфері фінансової діяльності;

- зацікавленість у підсумках фінансово-господарської діяльності;

- відповідальність за результати фінансово-господарської діяльності;

- контроль за фінансово-господарською діяльністю;

- самофінансування.

На наш погляд, перші чотири принципи - це принципи реалізації госпрозрахунку, а не організації фінансів підприємств. Проте у згаданому посібнику госпрозрахунок не виокремлюється як принцип організації фінансів підприємств, як і принципи демократичного централізму і плановості. Нами виокремлено ці принципи і розкрито їх зміст у сучасних умовах господарювання підприємств.

Ефективність діяльності кожного підприємства багато в чому залежить від повної і своєчасної мобілізації фінансових ресурсів та правильного їх використання для забезпечення нормального процесу виробництва і розширення виробничих фондів. У цьому зв’язку для кожного підприємства важливу роль відіграє ефективна організація фінансової роботи.

Фінансова робота- це система економічних заходів визначення фінансових ресурсів в обсягах, необхідних для забезпечення виконання планів економічного і соціального розвитку підприємств, контролю за їх цільовим та ефективним використанням.

До основних завдань фінансової роботи належать:

- мобілізація фінансових ресурсів у розмірі, необхідному для підтримки нормального виробничого процесу і розширення виробничих фондів в обсягах, встановлених планами;

- пошук шляхів збільшення прибутку і підвищення рентабельності виробництва;

- своєчасне виконання зобов’язань перед ланками фінансово-кредитної системи, зокрема:

а) перед бюджетом - зі сплати встановлених податків і платежів;

б) перед централізованими позабюджетними фондами - зі сплати встановлених платежів;

в) перед банками - з повернення кредитів і сплати відсотків за ними;

- своєчасне виконання зобов’язань перед постачальниками з оплати товарно-матеріальних цінностей, перед працівниками -з оплати праці;

- контроль за збереженням та використанням оборотних активів і прискоренням їх обороту;

- контроль за раціональним і цільовим використанням фінансових ресурсів.

Фінансова робота підприємства складається з таких етапів:

- фінансового планування і прогнозування;

- оперативної фінансової роботи;

- аналізу фінансової діяльності і контролю за нею.

Фінансове планування і прогнозування як одна з найважливіших функцій управління господарством передбачає складання фінансових планів (включаючи кредитні і касові) та інші фінансово-економічні розрахунки з визначення витрат і джерел їх покриття в різних сферах діяльності підприємства.

Призначення фінансового планування і прогнозування - визначати потреби підприємства у фінансових ресурсах у розмірах, необхідних для виконання плану економічного і соціального розвитку, а також для пошуку резервів підвищення прибутковості й рентабельності підприємства.

Фінансове планування на підприємствах практично полягає у визначенні розмірів виручки від реалізації продукції, наданні послуг на сторону і кінцевих результатів діяльності підприємства, розподілі отриманих доходів за відповідними каналами, встановленні потреби в оборотних активах, капітальних вкладеннях, капітальному ремонті тощо і джерелах їх покриття, складанні фінансового плану (балансу доходів і витрат). Крім того, фінансова діяльність передбачає складання кошторисів з утримання дитячих закладів, підготовки кадрів, використання фондів економічного стимулювання і спеціального призначення тощо, розробку й доведення до виробничих підрозділів та різних служб господарства лімітів витрат, норм витрат матеріалів та цінностей, розробку та впровадження різноманітних заходів збільшення грошових доходів і накопичень, а також підвищення ефективності виробництва.

Оперативна фінансова робота передбачає комплекс заходів з мобілізації фінансових ресурсів, необхідних для забезпечення безперервного процесу виробництва і реалізації продукції, розрахунків та своєчасного виконання фінансових зобов’язань перед бюджетом, централізованими фондами, постачальниками, працівниками підприємства тощо. Поточна фінансова робота виражається у своєчасності документального оформлення продукції, що продається, стягненні оплати за неї з покупців, стягненні простроченої дебіторської заборгованості, отриманні коштів у порядку відшкодування за втрачене майно, кредитів банку, а також у перерахуванні платежів до бюджету, органам страхування, погашенні позик банку і відсотків за ними, здійсненні розрахунків з постачальниками, отриманні коштів на оплату праці та інші господарські розрахунки тощо.

Аналіз фінансової діяльності і контроль за нею на підприємстві полягає в перевірці виконання фінансових, кредитних і касових планів, цільового використання коштів, платоспроможності підприємства, своєчасності та повноти виконання фінансово-кредитних операцій, аналізу балансів і звітів (місячних, квартальних, річних).

Фінансовий контроль за діяльністю підприємства протягом року має на меті перевірку своєчасності та повноти надходження коштів, правильності їх розподілу відповідно до плану і фінансових зобов’язань, виявлення порушень та резервів збільшення фінансових ресурсів.

Здійснюючи контроль і аналіз фінансової діяльності підприємства за рік, встановлюють ступінь виконання ним фінансового плану щодо прибутку, окремих видів доходів і витрат коштів, ефективність використання оборотних активів, платоспроможність підприємства, ліквідність його балансу, а також фінансову стійкість діяльності.

Результати контролю та аналізу керівники підприємства, як правило, використовують для вжиття заходів поліпшення фінансової діяльності в майбутніх періодах.

Фінансову роботу підприємства здійснюють згідно із Господарським кодексом, статутами підприємств, спеціальними інструкціями і вказівками фінансових та банківських органів з різних фінансово-кредитних питань.

Фінансову роботу на підприємствах виконують працівники фінансового відділу, а за його відсутності - працівники бухгалтерії.

Відповідальність за організацію фінансової роботи на підприємстві несе начальник фінансового відділу (служби), а за їх відсутності - головний бухгалтер.

Розпорядником фінансових ресурсів, коштів, товарно-матеріальних цінностей, що належать підприємству, є його керівник, який має право першого підпису на всіх грошових та розрахунково-платіжних документах.

Управління фінансами включає також визначення обсягів капіталовкладень і джерел їх фінансування, виявлення резервів підвищення платоспроможності й ефективності виробництва.

Об’єктами управління у сфері фінансів підприємств є:

- фінансові відносини, що виникають між підприємствами і їх засновниками, державою, комерційними структурами, іншими підприємствами і фізичними особами;

- доходи і прибуток, їх формування, розподіл і використання;

- фінансові ресурси, джерела їх формування, склад і структура;

- склад, структура і кругообіг капіталу;

- грошові фонди, їх формування і використання;

- грошовий обіг у відтворювальному процесі тощо. Суб’єктами управління фінансами на рівні підприємства є його керівник, планово-фінансова служба, фінансові менеджери.

Основними завданнями фінансової служби є:

- фінансовий аналіз діяльності підприємства;

- розробка і реалізація фінансових планів;

- визначення потреби підприємства у фінансових ресурсах в обсягах, необхідних для виконання плану економічного і соціального розвитку;

- мобілізація фінансових ресурсів у запланованих обсягах;

- своєчасне й у повному обсязі виконання фінансових зобов’язань перед бюджетом, позабюджетними фондами, постачальниками, працівниками тощо;

- виявлення резервів збільшення доходів, прибутку, підвищення ефективності виробництва і платоспроможності підприємства.

1.2 Фінансові методи та фінансові важелі

Прийоми і методи, що знаходяться в арсеналі фінансового менеджера, різноманітні. З визначеною часткою умовності їх можна розділити на три великі групи: загальноекономічні, прогнозно-аналітичні і спеціальні.

До першої групи відносяться: кредитування, ссудні операції, система касових і розрахункових операцій, система страхування, система розрахунків, система фінансових санкцій, трастові операції, заставні операції, трансферні операції, система оподатковування й ін. Загальна логіка подібних методів, їхні основні параметри, можливість чи обов'язковість виконання задаються централізовано в рамках системи державного управління економікою. Хоча вибір у їхньому застосуванні досить обмежений, проте, варіанти використання окремих методів нерідко визначаються вже на рівні конкретного підприємства.

В другу групу входять: фінансове планування, податкове планування, методи прогнозування, факторний аналіз, моделювання й ін. Більшість з цих методів уже імпровізовані за своєю природою.

Проміжне положення між цими двома групами по ступеню централізованої регульованості й обов'язковості застосування займають спеціальні методи управління фінансами, багато з яких ще тільки починають одержувати поширення в Україні: це дивідендна політика, фінансова оренда, факторингові операції, франчайзинг, ф'ючерси і т.п. В основі багатьох з цих методів лежать похідні фінансові інструменти.

Основою інформаційного забезпечення системи управління фінансами є будь-які відомості фінансового характеру; зокрема, можна виділити бухгалтерську звітність, повідомлення фінансових органів, інформацію установ банківської системи, дані товарних, фондових і валютних бірж, іншу інформацію.

Технічне забезпечення системи управління фінансами є самостійним і дуже важливим її елементом. Багато сучасних систем, засновані на безпаперовій технології (міжбанківські розрахунки, взаємозаліки, розрахунки за допомогою кредитних карток, клірингові розрахунки й ін.), неможливі без застосування мереж ЕОМ, персональних комп'ютерів, функціональних пакетів прикладних програм. Функціонування будь-якої системи управління фінансами здійснюється в рамках діючого правового і нормативного забезпечення. Сюди відносяться: закони, укази Президента, постанови уряду, накази і розпорядження міністерств і відомств, ліцензії, статутні документи, норми, інструкції, методичні вказівки й ін [26, c. 61].

У найбільш загальному виді діяльність фінансового менеджера може бути структурована в такий спосіб:

- загальний аналіз і планування майнового і фінансового положення підприємства;

- забезпечення підприємства фінансовими ресурсами (управління джере-лами засобів);

- розподіл фінансових ресурсів (інвестиційна політика й управління активами).

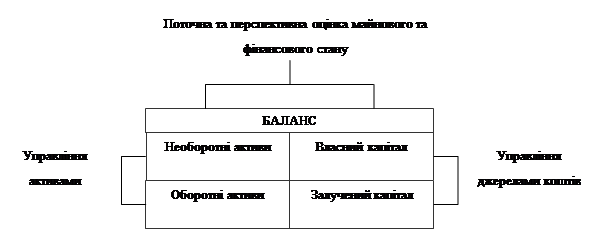

Логіка виділення таких областей діяльності фінансового менеджера тісно зв'язана зі структурою балансу як основної звітної форми, що відбиває майновий і фінансовий стан підприємства (рис. 1.2).

Рис. 1.2. Ключові області діяльності фінансового менеджера

Виділені напрямки діяльності одночасно визначають і основні задачі, що стоять перед менеджером. У рамках першого напрямку здійснюється загальна оцінка:

- активів підприємства і джерел їхнього фінансування;

- величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу підприємства і розширення його діяльності;

- джерел додаткового фінансування;

- системи контролю за станом і ефективністю використання фінансових ресурсів.

Другий напрямок припускає детальну оцінку:

- обсягу необхідних фінансових ресурсів;

- форми їхнього надання (довгостроковий чи короткостроковий кредит, готівка);

- методів мобілізації фінансових ресурсів;

- ступеня приступності і часу надання (приступність фінансових ресурсів може визначатися умовами договору; фінанси повинні бути доступні в потрібному обсязі й у потрібний час);

- витрат, зв'язаних із залученням даного виду ресурсів (процентні ставки, інші формальні і неформальні умови надання даного джерела коштів);

- ризику, ассоційованого з даним джерелом коштів (так, з позиції підприємства капітал власників як джерело коштів набагато менше ризиків, чим термінова позичка банку).

Третій напрямок передбачає аналіз і оцінку довгострокових і короткострокових рішень інвестиційного характеру:

- оптимальність перетворення фінансових ресурсів в інші види ресурсів (матеріальні, трудові, грошові);

- доцільність і ефективність вкладень в основні засоби, їхній склад і структура;

- оптимальність оборотних коштів (у цілому і по видах);

- ефективність фінансових вкладень .

Прийняття рішень з використанням приведених оцінок виконується в результаті аналізу альтернативних рішень, що враховують компроміс між вимогами ліквідності, фінансовій стійкості і рентабельності.

У залежності від того, у яких розрізах розглядається баланс як одна з основних моделей підприємства в термінах фінансів, чітко виділяються такі розділи фінансового менеджменту, як довго- і короткострокові рішення, управління вкладеннями у необоротні й оборотні активи, управління джерелами коштів і структурою капіталу, управління ризиками й ін.

Можна сформулювати систему цілей, розв'язуваних за допомогою управління фінансовими ресурсами, що розрізняються по ступені формалізації і можливостям кількісної оцінки:

- виживання фірми в умовах конкурентної боротьби;

- запобігання банкрутства і великих фінансових невдач;

- лідерство в боротьбі з конкурентами;

- максимізація ринкової вартості фірми;

- стійкі темпи росту економічного потенціалу фірми;

- ріст обсягів виробництва і реалізації;

- максимізація прибутку;

- мінімізація витрат;

- забезпечення рентабельної діяльності і т.д.

Пріоритетність тієї чи іншої цілі по-різному порозумівається в рамках існуючих теорій організації бізнесу.

Найбільш розповсюдженим є твердження, що підприємство повинне працювати таким чином, щоб забезпечити максимальний доход. Звичайно це асоціюється з рентабельною роботою, зростанням прибутку і зниженням витрат.

У рамках традиційної неокласичної економічної моделі передбачається, що будь-яка фірма існує для того, щоб максимізувати прибуток (звичайно мається на увазі, що мова йде про прибуток з позиції не разового, але довгострокового її одержання). В ідеалі, коли передбачається рівнодоступність інформації, наявність досвідченого керівництва й інші, досягти такого максимуму неможливо, а сумарний маржинальний дохід дорівнює нулю. Тому застосовується поняття "нормального прибутку", тобто прибутку, що влаштовує власників даного бізнесу. Дійсно, прибутковість різних видів виробництв може істотно розрізнятися, що не викликає проте прагнення всіх бізнесменів одночасно перемінити свій бізнес на більш прибутковий. В основі такого підходу лежить і дуже розповсюджена система ціноутворення на вироблену продукцію — «собівартість плюс деяка надбавка, що влаштовує виробника».

Інші дослідники висувають припущення, що в основі діяльності фірм і їхнього керівництва лежить прагнення до нарощування обсягів виробництва і збуту. Улаштовується це тим, що багато менеджерів уособлюють своє положення (заробітна плата, статус, положення в суспільстві) з розмірами фірми в більшому ступені, ніж з її прибутковістю.

Будь-якому підприємству в тім чи іншому ступені іманентний розрив між функцією володіння і функцією управління і контролю. Дана проблема збільшується в міру ускладнення форм організації бізнесу. У свою чергу, це привело, до виникнення ряду управлінських теорій.

Найбільше поширення в останні роки одержала «Теорія максимізації багатства акціонерів». Розробляючи цю теорію, виходили з передумови, що жоден з існуючих критеріїв — прибуток, рентабельність, обсяг виробництва і т.д. — не може розглядатися як узагальнюючий критерій ефективності прийнятих рішень фінансового характеру. Такий критерій повинний:

а) базуватися на прогнозуванні доходів власників підприємства;

б) бути обґрунтованим, ясним і точний;

в) бути прийнятним для всіх аспектів процесу прийняття управлінських рішень, включаючи пошук джерел коштів, власне інвестування, розподіл доходів (дивідендів).

Вважається, що цим умовам у більшому ступені відповідає критерій максимізації власного капіталу, тобто ринкової вартості звичайних акцій фірми. З позиції інвесторів в основі цього підходу лежить передумова, що підвищення статку власників фірми полягає не стільки в росту поточних прибутків, скільки в підвищенні ринкової ціни їхньої власності. Таким чином, будь-яке фінансове рішення, що забезпечує в перспективі ріст вартості акцій, повинне прийматися власниками і/чи управлінським персоналом.

У випадку незастосовності критерію максимізації ринкової вартості фірми рекомендується використовувати абсолютні і відносні показники прибутку і рентабельності.

З практичної позиції фінанси являють собою один з найважливіших важелів, за допомогою якого здійснюється вплив на економіку суб'єкта, що хазяює. Цей вплив здійснюється за допомогою фінансового механізму, що представляє собою систему організації, регулювання і планування фінансових відносин, способів формування і використання фінансових ресурсів. До складу фінансового механізму входять:

- фінансові інструменти;

- фінансові прийоми, методи і моделі;

- підсистеми, що забезпечують, (правова, нормативна, інформаційна, технічна і програмна).

В умовах ринкової економіки більшість компаній у тім чи іншому ступені зв'язано з ринком капіталу. Великі компанії й організації виступають там і в ролі кредиторів, і в ролі інвесторів, участь дрібних фірм найчастіше обмежується рішенням короткострокових задач інвестиційного характеру. У будь-якому випадку прийняття рішень і вибір поведінки на ринку капіталу, так само як і активність операцій, тісно зв'язані з концепцією ефективності ринку. Обсяг угод по покупці чи продажу цінних паперів залежить від того, що наскільки точно поточні ціни відповідають внутрішнім вартостям. Ціна залежить від багатьох факторів, у тому числі і від інформації. Наскільки швидко інформація відбивається на цінах і характеризується рівнем ефективності ринку.

Нормативно-правовою базою фінансової діяльності підприємств в Україні є нормативи об'єднанні галуззю фінансового права.

До джерел фінансового права належать: Конституція - Основний Закон України [1]; загальні та спеціальні закони; постанови Верховної Ради України; укази Президента України; постанови та декрети Кабінету Міністрів України; відомчі нормативно-правові акти (постанови Правління НБУ; накази Міністра фінансів; розпорядження Державного казначейства України тощо); міжнародні правові акти, звичаї та стандарти, що ратифіковані парламентом та входять до національного законодавства.

Фінансове законодавство характеризується системністю, яку, поряд із іншими характеристиками, йому надають правила ієрархії норм, що містяться у правових актах. Використання цих правил дає можливість у разі виникнення колізій між нормативно-правовими актами віддати перевагу одному нормативно-правовому акту над іншим. Різні правила ієрархії нормативних правових актів зводяться до правил вертикальної та горизонтальної ієрархії.

Конституція України має найвищу юридичну силу [1]. Відповідно, всі акти суб'єктів фінансового права повинні відповідати Основному Закону. Акти або їх положення, що суперечать букві або духу Конституції, не є чинними. Конституція - акт безпосередньої дії (ч. 3 ст. 8): принципи та норми Основного Закону можуть регулювати конкретні суспільні відносини, у тому числі у сфері фінансової діяльності, якщо вони стосуються предмета конституційного регулювання. Будь-яке обмеження регулятивної дії норм Конституції є протизаконним, а винні у цьому органи та посадові особи державної влади й місцевого самоврядування, інші суб'єкти несуть юридичну відповідальність. Конституція України закріплює виключну компетенцію Верховної Ради України у прийнятті фінансового законодавства, у тому числі у сфері бюджету, податків, грошової системи, валютних відносин (ч. 2 ст. 92); закріплює визначальні принципи побудови бюджетної системи (ст. 95); бюджетний період (ст. 96); встановлює компетенцію Рахункової палати України (ст. 98), Національного банку України (статті 99,100). У Конституції України визначено компетенцію уряду як вищого органу в системі органів виконавчої влади у сфері фінансової діяльності (статті 116, 117), компетенцію місцевих державних адміністрацій (статті 118, 119). В Основному Законі (статті 142, 143) закріплено право органів місцевого самоврядування на затвердження й виконання місцевих бюджетів, на власну матеріально-фінансову базу, на встановлення місцевих податків і зборів тощо. Ряд інших статей Конституції безпосередньо або опосередковано пов'язаний зі сферою фінансової діяльності держави та органів місцевого самоврядування, що впливає на якість фінансового законодавства. Зрозуміло, що конституційні норми-принципи визначають у відповідних галузях права чіткішу деталізацію положень, в яких існує інтерес держави.

Важливе місце серед джерел банківського права посідають закони, що мають загальне значення для здійснення господарської діяльності, встановлення загальних засад права власності, визначення правових підстав та порядку здійснення цивільно-правових угод тощо. До загальних можна віднести Господарський [2] та Цивільний кодекси [3], закони України "Про господарські товариства" [5], "Про цінні папери і фондову біржу" [6], "Про власність" [7]тощо.

Найбільшу увагу конституційне законодавство приділило бюджетній діяльності, що пояснюється значенням бюджету як центральної ланки фінансової системи. У 2001 р. в Україні був прийнятий Бюджетний кодекс України [4] - перше кодифіковане джерело підгалузі фінансового права. Опрацьовується проект Податкового кодексу України.

Низка спеціальних законів у сфері бюджетних, податкових, грошово-кредитних відносин закріплюють високий рівень нормативно-правового регулювання у сфері фінансової діяльності. Це, в першу чергу, стосується законів України "Про Державний бюджет України", "Про систему оподаткування", "Про банки і банківську Діяльність". У сфері фінансів прийнято ряд статусних законів, що визначають правовий статус органів спеціальної фінансової компетенції, у тому числі закони України "Про Рахункову палату України", "Про Державну податкову службу України", "Про Національний банк України" тощо.

Норми фінансового права містяться і в указах Президента України, в актах органів виконавчої влади - постановах та декретах Кабінету Міністрів України (останні видавалися протягом 1992- 1993 років). Окреме місце належить актам органів місцевого самоврядування та місцевої влади, що стосуються сфери фінансової діяльності.

Велику групу джерел фінансового права становлять акти фінансово-кредитних установ - Міністерства фінансів, Державного казначейства, Державної податкової служби, Національного банку України (накази, інструкції та ін.). Деякі нормативно-правові акти видаються такими органами спільно з іншими державними або економічними органами (наприклад, спільні постанови КМУ і НБУ) залежно від змісту відносин, що регулюються.

Фінансово-правові норми містяться і в актах органів державної виконавчої влади - міністерств, відомств тощо, які регулюють питання фінансів у межах відповідної галузі або сфери управління, а також у локальних актах, що приймаються адміністрацією підприємств, установ, організацій (положення про розподіл прибутку, про створення резервного фонду).

Норми підзаконних нормативно-правових актів конкретизують зміст більш загальних фінансового-правових норм, що містяться у законах. Специфічною рисою фінансового законодавства є його постійний динамічний розвиток, який дає змогу державі своєчасно реагувати на швидкі економічні зміни.

Податкове законодавство, що виступає формою реалізації податкового права, містить достатньо широке коло нормативних актів, які регулюють оподаткування. Однак, виходячи зі значення податків для держави та їх безпосереднього впливу на суб'єктів оподаткування, правові засади їх справляння, механізм оподаткування, повноваження учасників податкових відносин повинні визначати виключно закони, а не підзаконні акти, як це має місце в Україні.

До принципів податкового законодавства належать: принцип об'єднання інтересів держави, органів місцевого самоврядування та платників податків; принцип встановлення податків виключно законами; пріоритет податкового закону над неподатковим; захист від незаконного оподаткування платників; наявність усіх елементів податкового механізму в податковому законі [10, c. 12].

Податкове законодавство - це система законодавчих актів, що містить правові норми, які встановлюють правила поведінки сторін. У податковій сфері суспільних відносин. Законодавчі акти приймаються як з питань податкової системи в цілому, так і з питань конкретних податків і містять норми податкового права. Між податковим правом та податковим законодавством існує певний взаємозв'язок та взаємозалежність. Уданому аспекті можна погодитися з професором Л. К. Вороновою, яка вважає, що первинною ланкою фінансового законодавства є правова форма-акт законодавчої чи виконавчої влади, а первинною ланкою фінансового права - правова норма.

Нормативно-правові акти з питань оподаткування встановлюють перелік податків, зборів та інших обов'язкових платежів, що включаються до системи оподаткування України, основні засади визначення суб'єктів податкових правовідносин, їх прав та обов'язків, об'єктів та бази оподаткування, розмірів податкових ставок та нормативів, порядку справляння та зарахування податків, регламентують порядок їх встановлення, зміни і скасування, а також надання податкових пільг, ведення податкового обліку, забезпечення виконання податкових зобов'язань та порядок і умови притягнення до відповідальності за порушення, допущені у сфері оподаткування.

На думку вчених [66, 68], законодавчі акти, що покладені в основу податкового законодавства, становлять певну систему:

1. Загальні нефінансові закони -конституційні закони чи закони, що стосуються до інших галузей права та містять податкові норми.

2. Загальні фінансові закони - здебільшого вони представлені бюджетними законами.

3. Загальні податкові закони -законодавчі акти, що містять положення, які регулюють податкову систему в цілому, її основні засади, головні характеристики податкових важелів.

4. Спеціальні податкові закони - законодавчі акти, які регулюють окремі групи та види податків.

Податкове законодавство має персоніфікований та строковий характер. Визначальною рисою правового статусу платника податків є наявність презумпції його винуватості, що суперечить загальноприйнятим положенням юриспруденції.

Слід зауважити, що останні кілька років в Україні стоїть проблема прийняття Податкового кодексу.

Згідно з Бюджетним кодексом [4] бюджетне законодавство України становить: Конституція України; Бюджетний кодекс України; Закон про Державний бюджет на поточний рік; інші закони, що регулюють бюджетні відносини; нормативно-правові акти Кабінету Міністрів України; нормативно-правові акти центральних органів виконавчої влади; рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування.

Конституцією України (ст. 95) визначено загальні засади формування бюджетної системи України, побудовані на справедливому і неупередженому розподілі суспільного багатства між громадянами і територіальними громадами. Виключно Закон про Державний бюджет України визначає будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків. Таким чином, Конституція обмежує фінансові ресурси, якими може оперувати Уряд протягом бюджетного періоду для забезпечення державної політики. Принципом бюджету визначається його збалансованість; регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені. На виконання завдань та положень Конституції України був розроблений і 21 червня 2001 р. прийнятий Бюджетний кодекс України. Кодекс встановив верховенство бюджетного законодавства, оскільки всі нормативно-правові акти мають застосовуватися у частині, що не суперечить йому та Закону про Державний бюджет України (ст. 4). Визначено структуру та принципи бюджетної системи, дано поняття бюджетного процесу та встановлено компетенцію його учасників. У новому аспекті висвітлено міжбюджетні відносини, у тому числі розмежування доходів і видатків між бюджетами різних рівнів.

Крім виправлення численних недоліків і заповнення прогалин старого Закону "Про бюджетну систему України" (прийнятий ще у 1991 р.), завданням Бюджетного кодексу стало сприяння швидшому просуванню України шляхом фіскальної децентралізації. У цьому плані новий Бюджетний кодекс орієнтується та спирається на два важливі законодавчі акти - Конституцію України та Закон України "Про місцеве самоврядування", в яких передбачено поступове ослаблення чималої фіскальної влади, зосередженої на обласному та районному рівнях, та створення міцних бюджетів на рівні міст, сіл і селищ, здатних ухвалювати власні видаткові рішення та фінансувати їх переважно з власних джерел доходів. Водночас у законодавстві не було детального механізму практичної реалізації спільної програми фіскальної децентралізації. Оскільки легше децентралізувати видатки, ніж джерела доходів, місцеві бюджети для збалансування у багатьох країнах спираються на трансферти з бюджетів вищого рівня.

Відтепер законодавством передбачено перехід до нормативного планування бюджетів самоврядування, тобто при визначенні централізованих надходжень до місцевих бюджетів точкою відліку є норматив "бюджетної забезпеченості жителів", а не стосунки розподільників з губернаторами. Кодекс орієнтований на формування регіональних бюджетів на формульній, а не на суб'єктивній основі: на базі нормативів бюджетного забезпечення розраховуватиметься необхідний обсяг витрат того чи іншого регіону.

Водночас Кодекс не ставить за мету досягти цілковитої бюджетної децентралізації, оскільки це суперечитиме загальним принципам державності та суверенітету, закладеним у Конституції України. Згідно з Кодексом місцеві бюджети містять бюджети місцевого самоврядування (бюджети власне територіальних громад) та районні, обласні бюджети і бюджет Автономної Республіки Крим. Особливу увагу слід привернути до тієї ролі, що її відводить Бюджетний кодекс такій одиниці, як бюджет району. Фахівці відмічають, що з об'єктивних причин Кодекс змушений обмежити стосунки державного бюджету саме з бюджетами районів, оскільки нині важко чітко виписати партитуру доходних повноважень для бюджетів міст районного значення, 793 селищних бюджетів та 10 256 сільських бюджетів.

Говорячи про інші джерела бюджетного права, слід звернути увагу на бюджетну резолюцію, що приймається у вигляді постанови Верховної Ради України, відображає основні напрями бюджетної політики на планований рік та є програмою, на яку уряд має орієнтуватися, складаючи проект Закону про Державний бюджет.

Інформаційною базою для оцінювання фінансового стану підприємства є дані [70]:

- балансу (форма № 1);

- звіту про фінансові результати (форма № 2);

- звіту про рух грошових коштів (форма № 3);

- звіту про власний капітал (форма № 4);

- дані статистичної звітності та оперативні дані.

Інформацію, яка використовується для аналізу фінансового стану підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже є відкритою.

Кожне підприємство розробляє свої планові та прогнозні показники, норми, нормативи, тарифи та ліміти, систему їх оцінки та регулювання фінансової діяльності. Ця інформація становить комерційну таємницю, а іноді й «ноу-хау». Відповідно до чинного законодавства України підприємство має право тримати таку інформацію в секреті. Перелік її визначає керівник підприємства.

Усі показники бухгалтерського балансу та звітності взаємозв'язані один з одним, їх цінність для своєчасної та якісної оцінки фінансового стану підприємства залежить від їхньої вірогідності та дати складання звіту.

У цілому бухгалтерський баланс складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу. Звіт про фінансові результати відображає ефективність (неефективність) діяльності підприємства за певний період. Якщо баланс відображає фінансовий стан підприємства на конкретну дату, то звіт про прибутки та доходи дає картину фінансових результатів за відповідний період (квартал, півріччя, 9 місяців, рік) [57,c.134].

У звіті про фінансові результати наводяться дані про дохід (виручку) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові результати від операційної діяльності (прибуток чи збиток); дохід від участі в капіталі; інші доходи та фінансові доходи; фінансові результати від звичайної діяльності до оподаткування (прибуток чи збиток); фінансові результати від звичайної діяльності (прибуток чи збиток); надзвичайні доходи чи витрати; чисті прибуток чи збиток. Фінансова звітність підприємств містить також іншу інформацію щодо стану фінансів підприємств. На основі аналізу звітних даних визначаються основні тенденції формування й використання фінансових ресурсів підприємства, причини змін, що сталися, сильні та слабкі сторони підприємства та резерви поліпшення фінансового стану підприємства у перспективі.

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ ФІНАНСОВОГО МЕХАНІЗМУ ПІДПРИЄМСТВ ВАТ “ЦЕНТРЕНЕРГО”

2.1 Оцінка результатів діяльності підприємства ВАТ „Центренерго”

Відповідно до Указу Президента України від 21 травня 1994року за № 244/94 "Про заходи щодо ринкових перетворень в галузі електроенергетики України" і розпорядження Кабінету Міністрів України від 02.11.94 за № 816-р щодо реструктуризації електроенергетики, Наказом Міністерства енергетики та електрифікації України за № 49 від 17 березня 1995 року на базі Зміївської, Вуглегірської, Трипільської ТЕС створено Державне підприємство "Центренер-го".

Відповідно до Указу Президента України за N282/95 від 4 квітня 1995 року "Про структурну перебудову в електроенергетичному комплексі України" та Наказу Міністерства енергетики та електрифікації України від 31серпня 1995 року за № 174 Державне підприємство "Центренерго" перетворено у Державну акціонерну енергогенеруючу компанію "Центренерго" (ДАЕК "Центренерго").

25 квітня 1996 року Міністерством фінансів України зареєстрована емісія акцій ДАЕК"Центренерго" (Свідоцтво про реєстрацію випуску цінних паперів від 25 квітня 1996 року за № 221/1/96). Згідно Наказу Фонду державного майна України від 16 вересня 1996 року за № 23-ДПК прийняте рішення щодо прива-тизації корпоратизованого підприємства ДАЕК "Центренерго".

21 липня 1998 року відбулись перші загальні збори акціонерів, на яких було прийнято рішення про перереєстрацію ДАЕК "Центренерго" у Відкрите акціонерне товариство "Державна енергогенеруюча компанія "Центренерго" (ВАТ "Центренерго").

ВАТ "Центренерго" (02660,МСП м. Київ, вул. Магнітогорська, 1) - є однією з провідних енерго- генеруючих компаній України. До складу компанії входять три теплових електростанції – Вуглегірська, Зміївська та Трипільська та підприємство “РЕМЕНЕРГО” (18000, м. Черкаси, вул. Автомобілістів, 14).

Рис.2.1. – Загальний вигляд двох ТЕС ВАТ “ЦЕНТРЕНЕРГО” – Вуглегірська ТЕС (84792, м.Світлодарськ, Донецька обл.) та Зміївська ТЕС (63460, смт. Комсомольське, Харківська обл., Зміївський р-н.)

Електростанції компанії мають вкрай вигідне географічне розташування. Так, найпотужніша електростанція компанії - Вуглегірська ТЕС - розташована в індустріально розвинутому Донбаському регіоні України, який характеризу-ється наявністю великої кількості енергоємних промислових підприємств та близькістю до кордонів з Росією. На території регіону знаходиться Донецькій вугільний басейн. Зміївська ТЕС розташована на території прилягаючої до Дон-баського регіону Харківської області, яка також має розвинуті промисловість та сільське господарство. Третя електростанція компанії - Трипільська ТЕС – зна-ходиться в столичному Київському регіоні неподалік від столиці України - міста Києва і після закриття Чорнобильської АЕС залишається найпотужнішим джерелом електроенергії на території Київської області.

Рис.2.2. – Загальний вигляд третьої ТЕС ВАТ “ЦЕНТРЕНЕРГО” – Трипільська ТЕС (08720, м.Українка, Київська обл., Обухівський р-н.)

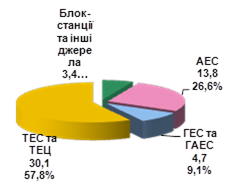

Відкрите акціонерне товариство "Державна енергогенеруюча компанія "Центренерго" (ВАТ "Центренерго") - 78,29% акцій належить НАК "Енергетична компанія України" - є однією з чотирьох конкуруючих на оптовому ринку електроенергії України (ОРЕ) генеруючих компаній теплових електричних станцій (ТЕС), які продають електроенергію за ринковими тарифами. Інша генерація (гідро- та атомні електростанції) продає електроенергію на оптовому ринку електроенергії України за фіксованими тарифами і в конкуренції участі не бере.

Таблиця 2.1Інформація про випуски акцій ВАТ “ЦЕНТРЕНЕРГО”

| Дата реєстрації емісії |

Номер свідоцтва про реєстрацію емісії |

Найменування органу, що зареєстрував емісію |

Вид акцій |

Форма випуску |

Номіналь-на вартість (грн.) |

Кількість акцій (штук) |

Сума за номіналом (грн.) |

Доля у статут

ному капіталі (%)

|

| 19.07.2002 |

344/1/02 |

ДКЦПФР |

Іменні прості |

Документарна |

1,3 |

369 407 108 |

480 229 240,4 |

100 |

Таблиця 2.2 Інформація про власників іменних цінних паперів емітента ВАТ “Центренерго”

| Кількість акціонерів (засновників) – юридичних осіб |

53 |

| Частка акцій, які належать юридичним особам, від їх загальної кількості (%) |

97,68 |

| Кількість акціонерів (засновників) – фізичних осіб |

3 944 |

| Частка акцій, які належать фізичним особам, від їх загальної кількості (%) |

2,32 |

| Кількість замовлених бланків сертифікатів цінних паперів (штук) |

0 |

| у тому числі: |

| - сертифікатів акцій |

0 |

| - сертифікатів облігацій |

0 |

| Кількість виданих власникам сертифікатів цінних паперів (штук) |

9 023 |

| у тому числі: |

| - сертифікатів акцій |

9 023 |

| - сертифікатів облігацій |

0 |

Статутний фонд Компанії складає 480 229 240,40 грн. та поділений на 369 407 108 простих іменних акцій номінальною вартістю 1,30 грн. Найбільшими акціонерами Компанії є Національна акціонерна компанія "Енергетична компанія України", що володіє 78,29% акцій, фізичні особи володіють 2,66% акцій, у власності юридичних осіб перебувають 19,05% акцій. Найбільшими утримувачами акцій Компанії є ВАТ "МФС", ЗАТ "Альфа-Капітал" та "ING Barings Ukraine" [104].

Акції Компанії є "блакитними фішками" ринку цінних паперів України.

На внутрiшньому фондовому ринку акцiї ВАТ "Центренерго" торгуються на фондовiй бiржi "ПФТС". На зовнiшньому фондовому ринку на акцiї ВАТ "Центренерго" випущенi ADR I рiвня (депозитні розписки для торгівлі на зовнішніх біржах цінних паперів внутрішнього котирування України) та торгуються на Франкфуртськiй фондовiй бiржi.

Протягом останніх років акції ВАТ "Центренерго" перебувають в трійці цінних паперів, якими найбільше торгують в ПФТС та на позабіржовому ринку. З 2003 рокуі акції Компанії залишаються одними з найпривабливіших для інвесторів. Так, курсова вартість акцій на ПФТС в 2003 році становила на кінець року 1,28 грн. за акцію, тобто при збитковій роботі підприємства була нижче номіналу. У 2007 році вартість акцій (номінал 1,3 грн./шт.) ВАТ “ЦЕНТРЕНЕРГО” на торгах ПФТС станом на 01.05.2007 становить [104]:

- пропозиція на покупку (попит) – 16,58 грн./шт

- пропозиція на продаж (пропозиція) – 16,61 грн./шт.

тобто ринкова вартість капіталу ВАТ зросла майже в 12 раза відносно номіналу статутного капіталу, хоча прибутковістю це не підтверджується.

Встановлена потужність ВАТ "Центренерго" складає 7550 МВт або 26,9% від загальної встановленої потужності чотирьох генкомпаній ТЕС (28027,5 МВт), що визначає досить суттєву роль компанії в формуванні оптової ціни енергоринку, в підтримці та регулюванні енергобалансу країни.

За встановленою потужністю ВАТ "Центренерго" посідає четверту позицію серед енергогенеруючих компаній України і третю позицію серед енергогенеруючих компаній ТЕС. На електростанціях компанії встановлено 23 енергоблоки потужністю від 175МВт до 800 МВт, з яких 14 блоків - вугільні, а 9 призначені для використання газомазутного палива.

В табл. 2.3.- 2.4 наведені основні статистичні дані Мінтопенерго України по обсягам виробітки електроенергіїї в Україні у 2006 році та 1 кварталі 2007 року.

Таблиця 2.3 АНАЛІТИЧНА ДОВІДКА Міністерства палива та енергетики України про роботу електроенергетичних підприємств ПЕК за 12 місяців 2006 року станом на 05.01.2007,підготовлена Департаментом з питань електроенергетики[102]

| 12 місяців 2006 р. |

12 місяців 2005 р. |

Відхилення року, (+,-) |

млн.

кВт.г

|

у % до загального виробництва |

млн.

кВт.г

|

у % до загального виробництва |

млн.

кВт.г

|

% |

| Виробіток електроенергії– всього |

192129,7 |

100,0 |

185186,9 |

100 |

6942,8 |

3,7 |

| у тому числі: |

| 1.Електростанціями Мінпаливенерго |

184573,8 |

96,1 |

176599,8 |

95,4 |

7974,0 |

4,5 |

| з них: ТЕС |

81488,6 |

42,4 |

75514,9 |

40,8 |

5973,7 |

7,9 |

| ГЕС |

12854,4 |

6,7 |

12320,6 |

6,7 |

533,8 |

4,3 |

| АЕС |

90225,1 |

47,0 |

88756,1 |

47,9 |

1469,0 |

1,7 |

| НДЕ |

2. Блок-станціями і

комунальними ТЕЦ

|

7555,9 |

3,9 |

8587,1 |

4,6 |

-1031,2 |

-12,0 |

Таблиця 2.4 Аналітична довідка про роботу електроенергетичних підприємств ПЕК за березень 2007 року [102]

| 3 місяці 2007 р. |

3 місяці 2006 р. |

відхилення року, (+,-) |

млн.

кВт.г

|

у % до загального виробництва |

млн.

кВт.г

|

у % до загального виробництва |

млн.

кВт.г

|

% |

| Виробіток електроенергії– всього |

52089,3 |

100 |

53495,9 |

100 |

-1406,6 |

-2,6 |

| у тому числі: |

| 1.Електростанціями Мінпаливенерго |

49516,7 |

95,1 |

51138,1 |

95,6 |

-1621,4 |

-3,2 |

| з них: ТЕС |

21352,2 |

41,0 |

23480,9 |

43,9 |

-2128,7 |

-9,1 |

| ГЕС та ГАЕС |

3190,0 |

6,1 |

2381,8 |

4,5 |

808,2 |

33,9 |

| АЕС |

24972,8 |

47,9 |

25272,6 |

47,2 |

-299,8 |

-1,2 |

| НДЕ |

2,8 |

2. Блок-станціями і

комунальними ТЕЦ

|

2572,6 |

4,9 |

2357,8 |

4,4 |

214,8 |

9,1 |

|

В табл. 2.5.- 2.6 наведені фактичні результати діяльності ВАТ “Центр-енерго” в обсягах виробітку електро- та теплоенергії у 2003 –2006 роках, та основні фінансові результати за 2005 – 2006 роки.

Таблиця 2.5 ІНФОРМАЦІЯ ПРО ОСНОВНУ ПРОДУКЦІЮ, ЩО ВИРОБЛЯЄ (ПОСЛУГИ, ЩО НАДАЄ) ЕМІТЕНТ - Відкрите Акціонерне Товариство "Державна енергогенеруюча компанія "Центренерго" , код за ЄДРПОУ 22927045 2003 - 2006 роки, на кінець року [104]

| Найменування продукції (виду продукції) |

Одиниця

виміру

|

Обсяг виробництва в натуральних одиницях |

Обсяг виробництва в грошовому виразі (в діючих цінах), тис.грн. |

Чистий дохід(виручка від реалізації за звітний період), тис.грн. |

| 2003 рік |

| Електроенергія |

Млн.Квт/г |

16 087,54 |

1 835 536,00 |

1 468 428,80 |

| Вартість реалізації 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

12,34 |

| Собівартість 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

11,38 |

| Теплова енергія |

Тис.Гкал |

340,99 |

14 754,00 |

11 803,20 |

| Вартість реалізації 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

34,61 |

| Собівартість 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

47,24 |

| Усього продукції |

2 216 400,00 |

1 636 290,00 |

| 2004 рік |

| Електроенергія |

Млн.Квт/г |

12 463,66 |

1 623 296,00 |

1 298 636,80 |

| Вартість реалізації 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

14,27 |

| Собівартість 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

13,20 |

| Теплова енергія |

Тис.Гкал |

288,31 |

15 143,00 |

12 114,40 |

| Вартість реалізації 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

42,02 |

| Собівартість 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

49,05 |

| Усього продукції |

1 963 550,00 |

1 847 000,00 |

| 2005 рік |

| Електроенергія |

Млн.Квт/г |

11 126,20 |

2 321 140,00 |

1 934 280,00 |

| Вартість реалізації 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

17,38 |

| Собівартість 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

16,08 |

| Теплова енергія |

Тис.Гкал |

248,59 |

13 530,00 |

11 275,00 |

| Вартість реалізації 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

45,36 |

| Собівартість 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

56,25 |

| Усього продукції |

2 334 667,00 |

1 945 556,00 |

| 2006 рік |

| Електроенергія |

Млн.Квт/г |

14 110,70 |

3 162 577,21 |

2 635 480,68 |

| Вартість реалізації 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

18,68 |

| Собівартість 1 квт/год електроенергії (без ПДВ) |

Коп./квт |

17,28 |

| Теплова енергія |

Тис.Гкал |

310,57 |

18 434,79 |

15 362,32 |

| Вартість реалізації 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

49,47 |

| Собівартість 1 Гкал теплоенергії (без ПДВ) |

Грн./Гкал |

61,43 |

| Усього продукції |

3 181 012,00 |

2 650 843,00 |

Таблиця 2.6 Основні показники фінансово-господарської діяльності ВАТ «Центренерго» - (Відкритого акціонерного товариства «Державна енергогенеруюча компанія «Центренерго» 02660, м. Київ МСП, вул. Магнітогорська, 1) за 2005 - 2006 рік (тис. грн.)*

| Найменування показника |

Період |

| 31.12.2005 |

31.12.2006 |

| Усього активів |

4 540 202 |

4 463 859 |

| Основні засоби |

| залишкова вартість |

2 519 112 |

2 425 828 |

| первісна вартість |

5 017 523 |

5 052 868 |

| Довгострокові фінансові інвестиції |

0 |

0 |

| Запаси |

188 234 |

238 185 |

| Сумарна дебіторська заборгованість |

1 626 186 |

1 529 957 |

| Грошові кошти та їх еквіваленти |

12 171 |

16 224 |

| Нерозподілений прибуток |

-465 469 |

-407 205 |

| Власний капітал |

2 153 893 |

2 214 698 |

| Статутний капітал |

480 229 |

480 229 |

| Додатковий капітал |

2 135 416 |

2 137 957 |

| Резервний капітал |

3 717 |

3 717 |

| Довгострокові зобов'язання |

762 136 |

933 902 |

| Поточні зобов'язання |

1 603 431 |

1 292 756 |

| Чистий прибуток (збиток) |

60 731 |

87 465 |

| Середньорічна кількість акцій (шт.) |

369 407 108 |

369 407 108 |

| Чисельність працівників на кінець періоду (осіб) |

9003 |

8804 |

Примітки: На загальних зборах акцiонерiв було прийнято наступне рiшення щодо розподiлу прибутку за 2005 рiк: "Враховуючи норми постанови Кабiнету Мiнiстрiв України вiд 06.07.2006р. №944 "Про внесення змiн до постанови Кабiнету Мiнiстрiв України вiд 14 травня 2005 року №351" щодо формування бази для нарахування дивiдендiв за пiдсумками фiнансово-господарської дiяльностi у 2005 роцi, резервний фонд, фонд дивiдендiв, iншi фонди не створювати. Направити чистий прибуток, що облiковується в балансi станом на 31.12.2005 р., на покриття збиткiв минулих перiодiв.

На графіках рис.2.3 – 2.4 наведені основні показники динаміки прибутовості та рентабельності роботи ВАТ “Центроенерго” у 2004 – 2006 роках:

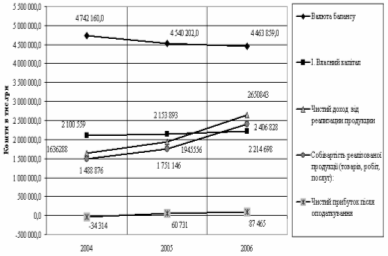

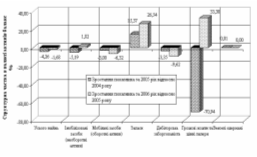

Рис.2.3. Динаміка росту валюти балансу, обсягу товарної реалізації, собівартості виробництва та чистого прибутку в ВАТ “Центренерго” у 2004 –2006 року

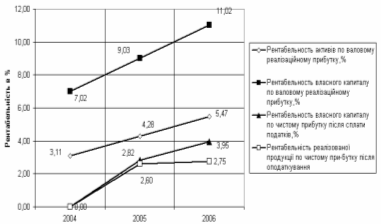

Рис.2.4. Динаміка рентабельності власного капіталу, валюти балансу та товарної продукції по чистому прибутку після оподаткування в ВАТ “Центренерго” у 2004 –2006 року

Як показує аналіз графіків рис.2.3, у 2005 –2006 роках ВАТ “Центроенерго” від збиткової роботи перейшло до прибуткової, але при цьому обсяги валюти балансу знизилися на 10% відносно рівня 2004 року.

Як показує аналіз графіків рис.2.4, при прибутковій роботі 2005 –2006 років, рентабельність власного капіталу досягла 2,82 – 3,95%, що для відкритого акціонерного товариства є дуже малою відносно дохідності альтернативного вкладення капіталу в банківські депозити – 13 –14% річних. Це є причиною перевищення вартості номіналу акції на торгах в ПФТС всього на 15 –20%.

Аналіз даних табл.2.5 показує, що ціна реалізації 1 квт/г електроенергії перевищує рівень собівартості не більше, ніж на +8 -10%, а ціна реалізації теплової енергії нижче рівня собівартості на (- 5) – (-7)%, тобто збиткова, таким чином тарифна політика реалізації є неоптимальною для підприємства.

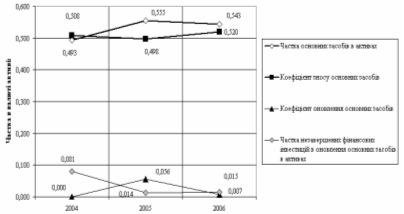

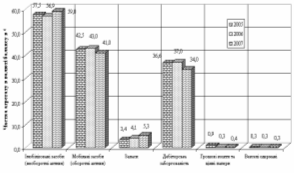

На рис.2.5. наведені основні характеристики стану основних засобів і ВАТ “Центренерго”.

Рис.2.5. Оцінка стану основних засобів в ВАТ “Центренерго”

Як показує аналіз графіків рис.2.5, основні засоби займають 54-55% активів ВАТ “Центренерго”, при цьому рівень зносу основних фондів перевищив у 2006 році 52%. Темп росту зносу основних фондів становив 2% у 2006 році, а темп відновлення всього 0,7%, при цьому прогноз відновлення основних фондів при завершенні розпочатого будівництва становить тільки 1,5%.

Обладнання електростанцій компанії перебуває в експлуатації в середньому 30 - 40 років і потребує реконструкції. В компанії розроблені пропозиції щодо технічної реконструкції електростанцій компанії, яку заплановано реалізувати в три етапи. На першому етапі передбачено проведення "малої" реконструкції з метою підвищення економічних та екологічних показників роботи енергоблоків та подовження їх ресурсу. На другому етапі реконструкції передбачено продовжити термін роботи електростанцій компанії на 10 - 15 років і досягти суттєвого підвищення їх економічних і екологічних характеристик. Третій етап передбачає повну заміну морально застарілого обладнання і технічне переозброєння електростанцій компанії з використанням передових енергетичних технологій і обладнання.

Проведення широкомасштабної реконструкції електростанцій компанії вимагає наявності великих фінансових ресурсів, як власних, так і залученних зовні, тому компанія зацікавлена в довгостроковому співробітництві із стратегічним інвестором, якому буде надано право стати співвласником компанії шляхом викупу 24% її акцій на комерційному конкурсі, як це передбачене планом розміщення акцій ВАТ "Центренерго".

Компанія вже має практичний досвід співпраці з провідними світовими компаніями. Так, на базі Зміївської ТЕС ВАТ "Центренерго" здійснюється проект реконструкції енергоблоку № 8, розроблений фірмою Siemens спільно з іншими німецькими фірмами. У фінансуванні проекту приймають участь провідні німецькі банки.

Стратегічним планом розвитку компанії на 2001-2010 роки було передбачено покращення фінансового і технічного стану компанії, недопущення її банкрутства, а також створення бази її перспективного розвитку, для чого розроблені стратегічні напрямки розвитку ВАТ "Центренерго" , які передбачають три етапи їх проведення.

І етап (2001 рік):

Забезпечення стабільного, порівняно з іншими компаніями, функціювання;

ІІ етап (2002-2005 роки):

Забезпечення зростання та розвитку компанії (збільшення частки виробництва електроенергії на внутрішньому ринку);

ІІІ етап (2006-2010 роки):

Вихід компанії на міжнародні енергетичні ринки, участь в інвестиційних проектах в Україні та інших державах.

Перший етап (2001 рік). Ефективне управління - оптимізація внутрішніх ресурсів та можливостей компанії. Внаслідок цього на першому етапі планувалося:

- продовжувати реконструкцію енергоблоку №8 Зміївської ТЕС;

- розпочати програму впровадження нової єдиної автоматизованої системи обліку електроенергії на базі сучасного програмного забезпечення і багатозонних (погодинних) комерційних приладів обліку;

- знизити збитки від реалізації теплоенергії вдвічі у порівнянні з 2000 роком;

- довести рентабельність виробництва електроенергії до 10%;

- провести ремонтну кампанію у повному обсязі;

- поновити нарахування дивідендів на акції компанії за результатами 2001 року та підвищити курс акцій у 4-5 рази порівняно із номінальною вартістю.

На другому етапі (2002-2005 роки) заплановано зростання та розвиток - збільшення частки виробленої компанією електроенергії на внутрішньому ринку електроенергії України. Внаслідок цього на другому етапі мало бути досягнуто:

- рентабельність виробництва електроенергії - до 15%;

- робота з реалізації теплоенергії - беззбиткова;

- збільшення частки виробленої компанією електроенергії в ОРЕ України до 30% і доведення її рівня принаймні до рівня 1995 року;

- впровадження нової системи оплати праці;

- подальше зростання курсу акцій компанії;

- виконання програми модернізації блоків на Зміївській та Трипільській ТЕС;

- стабільності функціонування ВАТ "Центренерго", що дає можливість її виходу на міжнародні ринки електроенергії та участі в інвестиційних проектах інших країн.

На третьому етапі (2006 - 2010 роки) заплановано перетворення компанії в холдинг з власною фінансовою інфраструктурою і міжнародним представництвом, вихід на зовнішні енергетичні ринки. Основною діяльністю компанії залишається виробництво електроенергії. На цьому етапі планується завершити приватизацію компанії. В зв`язку з цим головними завданнями цього етапу є:

- успішне завершення приватизації з виходом на міжнародні фондові біржі;

- ліквідація від'ємного сальдо кредиторської-дебіторської заборгованості ВАТ "Центренерго", поповнення обігових коштів компанії;

- додаткова емісія акцій з метою залучення інвестицій для застосування на електростанціях новітніх технологій енергообладнання з пріоритетним спаленням вітчизняного палива та для будівництва нових енергоблоків (в тому числі - в інших країнах);

- організація робіт з реструктуризації компанії;

- підготовка і підбір кадрів для вдосконалення управління фінансами компанії і створення фінансової інфраструктури, оптимізація фінансових потоків;

- оптимізація системи управління холдингом (проведення ситуаційного аналізу, встановлення проблемних напрямків, розробка проекту оптимізації системи управління, реалізація програми робіт з оптимізації, створення служби розвитку компанії);

- подальше вдосконалення інформаційної системи компанії;

- збільшення частки виробленої компанією електроенергії в ОРЕ в порівнянні з іншими конкуруючими генеруючими компаніями країни;

- вихід зі своїми проектами на зовнішні ринки електроенергії;

- диверсифікація виробництва компанії, створення допоміжних виробництв;

- досягнення середньої рентабельності по холдінгу - не нижче 15%.

Стратегічний орієнтир ВАТ "Центренерго" - це динамічна, міжнародна, вертикально-інтегрована енергетична компанія, яка відповідає кращим світо-вим зразкам ефективного управління.

2.2 Аналіз стану фінансового забезпечення діяльності підприємства

Для аналізу стану фінансового забезпечення діяльності підприємства ВАТ “Центренерго” використаємо схему фінансового аналізу [71], алгоритми якої наведені в Додатку Е. В якості вихідних даних використовуємо звітню фінансову інформацію ВАТ “Центроенерго” [103], наведену в Додатках А – Д.

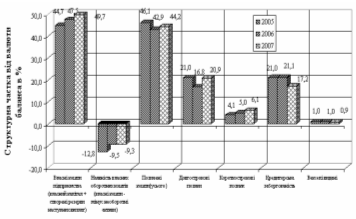

В Додатку Ж наведені результати вертикально-горизонтального розрізів балансів ВАТ “Центренерго” за 2004 – 2006 рік, проведених в “електронних таблицях” EXCEL-2003, а також результати вертикально –горизонтального розрізів звітів про фінансові результати ВАТ “Центренерго” за 2004- 2006 рік.

Проведений аналіз дозволяє дослідити динаміку змін абсолютних значень коштів в агрегатах балансу та зміну структури агрегатів балансу в валюті балансу підприємства.

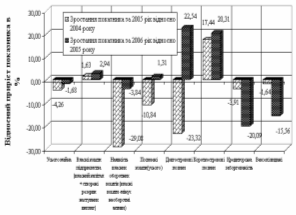

Рис.2.6. - Динаміка змін характерних агрегатів в структурі ресурсів (пасивів) балансу ВАТ “Центренерго” за 2004 –2006 роки (вертикальний розріз)