Зміст

Вступ

Розділ I. Місцеві бюджети, як основна складова бюджетної системи України

1.1 Місцеві бюджети: суть, значення та структура

1.2 Характеристика доходів та видатків місцевих бюджетів

1.3 Соціально-економічний розвиток району і його залежність від місцевих бюджетів

Розділ II. Особливості формування місцевих бюджетів Ізяславського району

2.1 Соціально-економічна характеристика району

2.2 Основні джерела формування дохідної частини місцевих бюджетів

2.3 Аналіз видаткової частини місцевих бюджетів

Розділ III. Напрями вдосконалення виконання місцевих бюджетів

3.1 Значення місцевих бюджетів у соціально-економічному розвитку району

3.2 Проблема збалансування доходів та видатків місцевих бюджетів в умовах економічних перетворень

Висновки та пропозиції

Список використаних джерел

ВСТУП

Актуальність теми. З набуттям Україною суверенітету розгорнувся процес реформування фінансової системи. Важливим складником цього процесу стало реформування місцевих бюджетів, адже вони займають одне з центральних місць в фінансовій системі нашої держави, в них зосереджується значна частина державних фінансових ресурсів. Місцеві бюджети відіграють важливу роль у перерозподілі валового національного продукту, фінансуванні державних видатків перш за все соціальної спрямованості. Місцеві бюджети здійснюють безпосередній вплив на задоволення різних потреб населення, стан та якість надання державних послуг.

Серед усіх проблем нинішнього суспільства чи не найбільшу увагу привертають до себе фінансові питання, зокрема, доходи і видатки держави, бюджетний дефіцит, активне витрачання державних коштів тощо. Значна частина державних фінансових ресурсів зосереджується у місцевих бюджетах, які є фундаментом бюджетної системи кожної унітарної країни та визначають написання магістерської роботи.

Питаннями дослідження місцевих бюджетів, пошуку оптимальних шляхів розв’язання актуальних проблем у даній сфері свого часу займалися А. Сміт, К. Штейн, Л.Штейн, К. Рау, Р. Гнейст, А. Вагнер. Дана тема досить широко досліджена у західній фінансовій науці, і зокрема такими вченими:

Р. Агранофф, Ш. Бланкарт, Р. Джекменн, Ч. Тібо, П. Рассел, К. Фостер, У.Оуст, А. Шах. У вітчизняній фінансовій науці окремі аспекти обраної проблематики досліджені у працях І.Х. Озерова, В.М. Твердохлєбова, В.М. Суторміної, В.М. Федосова, О.Д. Василика, В.М. Опаріна, В.І.Кравченка, С.І. Юрія, Й.М. Бескида, О.П. Кириленко та багатьох інших. Проте, внаслідок постійних трансформаційних процесів в економіці посилення ролі місцевих бюджетів України, які є інструментом регулювання економічного і соціального розвитку, питання формування і використання фінансових ресурсів місцевих бюджетів є на сьогодні досить актуальними і потребують постійного дослідження.

Метою нашого дослідження є поглиблення теоретичного значення місцевих бюджетів, проведення комплексного аналізу формування і використання фінансових ресурсів місцевих бюджетів, а також виявлення проблем функціонування місцевих бюджетів та шляхів їх розв’язання.

Комплексний підхід до реалізації поставленої мети окреслив коло таких завдань, які передбачається вирішити при написанні магістерської роботи:

- обґрунтувати соціально-економічний зміст місцевих бюджетів;

- проаналізувати основні етапи розвитку місцевих бюджетів;

- систематизувати методичні підходи до формування і використання коштів місцевих бюджетів;

- з’ясувати особливості формування дохідної частини місцевих бюджетів;

- провести аналіз тенденцій планування та виконання видатків місцевих бюджетів;

- виявити проблеми функціонування місцевих бюджетів та розробити пропозиції щодо їх вдосконалення.

Об’єктом нашого дослідження є місцеві бюджети України.

Предметом даного дослідження є грошові відносини, які виникають між державою, юридичними і фізичними особами з приводу формування фонду грошових коштів.

Методологічний апарат дослідження складають такі методи: метод абстрагування, узагальнення, історичний метод, методи індукції і дедукції, методи вимірювання, аналізу, прогнозування і моделювання.

Теоретичною основою дослідження стануть доробки авторів в галузі фінансів та економічних теорій, зокрема підручники, навчальні посібники, монографії, періодичні видання.

Законодавчою та нормативно-правовою основою даної роботи є Конституція України, Бюджетний кодекс, закони України, постанови ВРУ, постанови КМУ, укази Президента України.

Фактологічною базою магістерської роботи є статистичні та аналітичні дані про формування і використання фінансових ресурсів місцевих бюджетів.

Практичне значення одержаних результатів.

Результати дослідження мають практичне значення, яке полягає в тому, що вони можуть бути використані, як теоретичний матеріал для викладу проблем місцевих бюджетів України.

Наукова новизна.

До наукової новизни відносяться самостійні розробки автора, а саме:

- обґрунтовані та дістали подальший розвиток місце та роль місцевих бюджетів у соціально-економічному розвитку регіону, у частині фінансових відносин, що виникають у процесі формування та подальшого використання фінансових ресурсів регіону;

- узагальнено, на основі факторного аналізу, рівень соціально-економічного розвитку району та виявлено основні фактори впливу на нього, з подальшими пропозиціями їх усунення, а саме: безробіття населення, розпорядження бюджетними коштами розпорядниками, контроль за використанням видатків місцевих бюджетів зі сторони державних органів влади;

- запропоновано більш детально здійснити планування програм розвитку регіону на довгостроковий період, більш ніж десять років.

Магістерська робота складається з вступу, трьох розділів, висновків та пропозицій, списку використаних джерел і додатків.

У першому розділі розкрито соціально-економічний зміст місцевих бюджетів України.

Другий розділ присвячено аналізу формування та використання фінансових ресурсів місцевих бюджетів за період 2003 – 2005рр.

У третьому розділі визначені актуальні проблеми функціонування місцевих бюджетів та запропоновано напрями їх вдосконалення та шляхи збалансування дохідної та видаткової частини.

Обсяг магістерської дипломної роботи – 104 сторінки тексту. Робота містить 9 таблиць, 15 рисунків, 3 додатки, список використаних джерел складається з 75 – найменувань.

Розділ І. Місцеві бюджети, як основна складова бюджетної системи України

1.1 Місцеві бюджети: суть, значення та структура

Становлення місцевого самоврядування в Україні неможливо розглядати відокремлено від загальносвітових, у тому числі загальноєвропейських тенденцій суспільного розвитку, в процесі яких відбувався розподіл влади між державними органами та місцевими органами влади, здійснювалися заходи з реформування останніх, створення відповідної законодавчої бази, запровадження механізмів фінансової автономності органів місцевого самоврядування.

Передумови для відродження й розвитку місцевого самоврядування в незалежній Україні були створені ще Законом СРСР "Про загальні засади місцевого самоврядування і місцевого господарства в СРСР" від 9.04.1990 р. Прийняття цього закону проходило в умовах послаблення комуністичного впливу, скасування всеохоплюючого державно-партійного керівництва життям країни, зміцнення місцевих рад народних депутатів, обраних на принципово нових, демократичних засадах.

В Україні 7 грудня 1990 р. уперше серед республік колишнього СРСР ухвалюється Закон "Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”. Цей закон був покликаний створити правове підґрунтя для впровадження й розвитку системи місцевого самоврядування. Власне, саме цей документ ознаменував відродження інституту місцевого самоврядування в Україні, спотвореного за радянських часів.

У преамбулі до закону зазначалося, що місцеве самоврядування — це територіальна самоорганізація громадян для самостійного вирішення безпосередньо або через державні та громадські органи, які вони обирають, усіх питань місцевого життя з огляду на інтереси населення на основі законів Української РСР та власної фінансово-економічної бази.

Територіальною основою місцевого самоврядування визнавалися сільрада, селище, район, місто, район у місті, область. Поряд із цим вводилося поняття "базовий рівень місцевого самоврядування", до нього належали — сільрада, селище міського типу, місто.

Особливого значення набували в період відновлення інституту місцевого самоврядування проголошені у законі принципи місцевого самоврядування:

- народовладдя;

- законності;

- самостійності та незалежності рад народних депутатів у межах своїх повноважень щодо вирішення питань місцевого значення;

- захисту прав, свобод і законних інтересів громадян, соціальної справедливості;

- виборності рад народних депутатів, органів територіального громадського самоврядування, їхньої підконтрольності, підзвітності та відповідальності перед населенням;

- гласності та врахування громадської думки;

- поєднання місцевих і державних інтересів, інтересів особи і всього населення відповідної території;

- економічної і фінансової самостійності території;

- взаємодії органів місцевого самоврядування з трудовими

- колективами, громадськими організаціями та рухами;

- самофінансування та самозабезпечення;

- оптимальної децентралізації;

- реальної керованості територією.

На практиці, здійснення місцевого самоврядування залежить від його матеріального та грошового забезпечення. І тому законом була визначена фінансово-економічна база місцевого самоврядування, до якої увійшли:

— природні ресурси, розпорядження якими здійснюється радами народних депутатів базового рівня;

— місцеве господарство, комунальна та інша власність, яка слугує джерелом одержання доходів місцевого самоврядування й задоволення соціально-економічних потреб населення;

— фінансові ресурси (місцеві бюджети, позабюджетні кошти, валютні фонди місцевих рад, кошти територіального громадського самоврядування).

Законом від 7.12.1990 р. значна увага приділялася питанням функціонування місцевих бюджетів. Була закріплена самостійність місцевих рад народних депутатів у розробці, затвердженні й виконанні місцевих бюджетів; неприпустимість при цьому втручання вищестоящих органів; зазначалося, що місцеві бюджети одних адміністративно-територіальних утворень не включаються до бюджетів інших; визначено перелік дохідних джерел та напрямків витрачання коштів місцевих бюджетів, а також основні засади бюджетного регулювання. Ці питання зумовлювалися контекстом майже одночасно ухваленого Закону Української РСР "Про бюджетну систему Української РСР" від 5.12.1990 р., де вперше була зроблена спроба чіткого розмежування доходів і видатків між ланками бюджетної системи.

Від 21.06.2001р. в Україні був прийнятий Бюджетний Кодекс України. Цим кодексом визначаються засади бюджетної системи України її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства.

Бюджети місцевого самоврядування — це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Місцеві бюджети — це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Через місцеві бюджети складаються певні фінансові взаємовідносини органів самоврядування практично з усіма підприємствами, установами, що розташовані на їх території, і населенням даної території у зв'язку з мобілізацією й витрачанням коштів цих бюджетів. Між місцевими бюджетами різних рівнів, а також між цими бюджетами і державним бюджетом виникають фінансові відносини з приводу перерозподілу фінансових ресурсів для забезпечення ефективного функціонування кожного бюджету.

Органам місцевого самоврядування надано широкі права для здійснення економічного і соціального розвитку на своїй території. У статті 43 Конституції України зазначено, що місцеві органи самоврядування управляють майном, що є в комунальній власності, затверджують програми соціально-економічного та культурного розвитку і контролюють їх виконання; встановлюють місцеві податки та збори відповідно до закону; утворюють, реорганізовують та ліквідовують комунальні підприємства, організації, установи.[45,с.89]

Роль місцевих бюджетів певною мірою визначається величиною валового внутрішнього продукту. Частка місцевих бюджетів у перерозподілі валового внутрішнього продукту, а також у зведеному бюджеті поряд з економічним і соціальним має важливе політичне значення. Вона свідчить про участь місцевого самоврядування у розв'язанні актуальних проблем розвитку держави, про певну обмеженість функцій центральних органів влади. У цьому зв'язку необхідно враховувати, що однією із важливих передумов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія місцевого самоврядування передбачає його відокремленість від державної влади, повну незалежність і самостійність покладених на нього функцій у межах своєї компетенції.

Основними положеннями Європейської хартії місцевого самоврядування, які мають безпосереднє відношення до функціонування бюджетів самоврядування, є положення про те, що:

— місцева влада має право на свої власні фінансові ресурси;

— обсяг фінансових ресурсів має відповідати функціям, які виконує місцева влада;

— місцева влада має право вільно розпоряджатися власними фінансовими ресурсами;

—- частина фінансових ресурсів повинна формуватися за рахунок місцевих податків і зборів;

— розміри місцевих податків і зборів місцева влада уповноважена встановлювати в межах закону;

— порядок формування фінансових ресурсів повинен бути гнучким і забезпечувати відповідність наявних ресурсів зростанню вартості виконання завдань місцевої влади;

— захист слабкої у фінансовому розумінні місцевої влади проводиться за допомогою процедур усунення фінансових диспропорцій (фінансового вирівнювання);

— перевага у виборі форм фінансової допомоги надається дотаціям, які не призначаються для фінансування конкретних проектів і не обмежують свободи місцевої влади.[21;с.13]

Нині до Європейської хартії місцевого самоврядування приєдналося понад 30 країн, у 1996 році — Україна.

В Україні важливим кроком у напрямі наближення до загальноєвропейських стандартів у цій сфері стало прийняття Бюджетного Кодексу України. Також правове підґрунтя формування місцевих бюджетів на сьогодні визначається Конституцією України, Законами “Про місцеве самоврядування в Україні”, “Про бюджетну систему України”, “Про систему оподаткування” та іншими законодавчими актами, щодо зарахування дохідних джерел, тощо.

Прийняття Бюджетного Кодексу України є важливим кроком у напрямі наближення до загальноприйнятих стандартів у цій сфері. Однак ряд важливих питань реального забезпечення незалежності органів місцевого самоврядування ще чекають на своє вирішення. Насамперед це стосується фінансової бази місцевого самоврядування.

Не буде перебільшенням сказати, що фінансовий бік економічної самостійності місцевих органів влади є визначальним. Від фінансових можливостей залежать в кінцевому підсумку їхні реальні владні функції. Не можна бути справді, а не формально самостійним, будучи залежним у фінансовому відношенні.

Ступінь фінансової самостійності органів місцевого самоврядування характеризує незалежність держави в цілому, потенційні можливості її економічного розвитку, рівень демократичних прав і свобод громадян. Держава не може успішно розвиватись і процвітати, не даючи гарантій фінансової незалежності органам місцевого самоврядування.

У складі місцевих бюджетів формується бюджет розвитку. Надходження до бюджету розвитку місцевих бюджетів включають:

— кошти від відчуження майна, яке перебуває у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення;

— надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

— кошти від повернення позик, які надавалися з відповідного бюджету до набрання чинності Бюджетним кодексом, та відсотки, сплачені за користування ними;

— кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради;

— запозичення, здійснені у порядку, визначеному Бюджетним кодексом .

— субвенції з інших бюджетів на виконання інвестиційних проектів.

До витрат бюджету розвитку місцевих бюджетів належать:

— погашення основної суми боргу відповідно Автономної Республік

Крим і місцевого самоврядування;

— капітальні вкладення;

— внески органів влади Автономної Республіки Крим і органів місцевого самоврядування у статутні фонди суб'єктів підприємницької діяльності.

Бюджет розвитку місцевих бюджетів є складовою частиною спеціального фонду місцевих бюджетів.

Бюджет Автономної Республіки Крим і міські бюджети можуть прийматися з дефіцитом виключно у частині дефіциту бюджету розвитку. Дефіцит бюджету Автономної Республіки Крим та міських бюджетів покривається за рахунок запозичень. Затвердження обласних, районних, районних у містах, сільських і селищних бюджетів із дефіцитом не допускається.

Для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевого бюджету, Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад за рішенням Верховної Ради Автономної Республіки Крим чи відповідної ради можуть отримувати короткотермінові позички у фінансово-кредитних установах на термін до трьох місяців, але у межах поточного бюджетного періоду. Порядок отримання таких позичок визначається Міністерством фінансів України. Надання позичок з одного бюджету іншому забороняється.

Запозичення до місцевих бюджетів здійснюються на визначену мету і підлягають обов'язковому поверненню. Запозичення до відповідних місцевих бюджетів можуть бути здійснені лише до бюджету розвитку. Держава не несе відповідальності по зобов’язаннях щодо запозичень до місцевих бюджетів. Видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету. Видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу.

Якщо у процесі погашення основної суми боргу та платежів щодо його обслуговування, обумовленої договором між кредитором та позичальником, має місце порушення графіка погашення з вини позичальника, відповідна рада не має права здійснювати нові запозичення протягом 5 наступних років.

Порядок здійснення запозичень до місцевих бюджетів встановлюється Кабінетом Міністрів України відповідно до умов, визначених Бюджетним кодексом.

За Бюджетним Кодексом України бюджетна система визначається як, сукупність державного бюджету і місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіального устроїв і врегульована нормами права.[2]

Законом України “Про бюджетну систему України”(1995р.) визначено трьохланкову побудову бюджетної системи України поданий на рисунку 1.1.

Рис.1.1 Схема складу бюджетної системи України

Таким чином Бюджетна система у відповідності з діючим законодавством складається з Державного бюджету України, республіканського бюджету Автономної Республіки Крим та місцевих бюджетів

Сукупність усіх бюджетів, що входять до складу бюджетної системи України, є зведеним бюджетом України. Зведений бюджет використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України.

З огляду на вищесказане склад бюджетної системи України можна представити за допомогою схеми на рисунку 1.2.

Бюджет Автономної Республіки Крим об’єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать обласні, міські, районні в містах, селищні і сільські бюджети.

Рис. 1.2 Бюджетна система України

Бюджет області об’єднує обласний бюджет, бюджети районів і міст обласного підпорядкування.

Бюджет району об’єднує районний бюджет, бюджети міст районного підпорядкування, селищні та сільські бюджети .

Селищні та сільські бюджети формуються на основі рішень районних, міських рад при наявності необхідної фінансової бази. Районні і міські ради визначають доходи відповідних селищних і сільських бюджетів. Бюджет міста, яке має районний поділ, об’єднує міський бюджет та бюджети районів, що входять до його складу.

Характерною ознакою сучасної побудови бюджетної системи України є самостійність усіх бюджетів. Місцеві бюджети одного рівня не можуть бути включені до місцевих бюджетів іншого рівня.

Із коштів місцевих бюджетів фінансуються необхідні заходи держави в галузі економіки та соціальної політики. За рахунок місцевих бюджетів утримуються заклади освіти, охорони здоров'я, проводяться виплати з соціального захисту та соціального забезпечення сім'ям з дітьми, ветеранам війни та праці, іншим незахищеним верствам населення, утримуються будинки-інтернати, притулки, фінансуються молодіжні програми. Місцеві бюджети відіграють значну роль у забезпеченні функціонування житлово-комунального господарства, закладів культури та спорту, засобів масової інформації, транспорту, дорожнього господарства тощо.

Завдання, які вирішують органи місцевого самоврядування, з року в рік ускладнюються. Розширення функцій місцевого самоврядування, делегування їм окремих повноважень органів державної влади, а також необхідність здійснення контролю за їх використанням потребує принципово іншої побудови дохідної та видаткової частин місцевих бюджетів у порівнянні з тією, яка використовувалась нашою країною упродовж тривалого часу.

До поточних видатків належать витрати бюджетів на фінансування мережі підприємств, установ, організацій та органів на початок бюджетного року, а також на фінансування соціальних та інших заходів, що не належать до видатків розвитку. У складі поточних видатків окремо повинні вирізнятися видатки бюджету, зумовлені зростанням мережі зазначених об'єктів (з вимогою окремого їх вирізнення) і наведення всіх факторів, які вплинули на обсяг видатків.

Видатки розвитку визначені як витрати бюджетів на фінансування інвестиційної та інноваційної діяльності — фінансування капітальних вкладень виробничого та невиробничого призначення, фінансування структурної перебудови народного господарства, субсидії та інші видатки, пов'язані з розширеним відтворенням.

1.2 Характеристика доходів і видатків місцевих бюджетів

Економічна сутність місцевих бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності місцевих рад і місцевих державних адміністрацій, та використанні цих фондів на фінансування. утримання й розвиток соціальної інфраструктури, місцевого самоврядування, тощо. Місцеві бюджети – це форма впливу місцевого самоврядування на економічні і соціальні процеси в державі.

Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме у Своєму розпорядженні достатню кількість фінансових ресурсів.Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують бюджети місцевого самоврядування.

Втручання в цей процес з боку державних органів не припускається. Бюджети місцевого самоврядування не включаються до інших місцевих бюджетів і до інших місцевих бюджетів і до державного бюджету України. Схема доходів місцевих бюджетів на рисунку 1.3

Рис. 1.3 Схема доходів місцевих бюджетів

У Бюджетному кодексі передбачена структура місцевих бюджетів, яка включає надходження і витрати на виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування. Усі надходження і витрати складають єдиний баланс відповідного бюджету.

Окремі особливості доходів, відповідно до рівня місцевих бюджетів подані нижче, згідно діючого Бюджетного кодексу України.

До доходів, що закріплюються за бюджетами місцевого самоврядування та враховууються при визначенні обсягів міжбюджетних трансфертів,належать такі податки і збори (обов’язкові платежі):

1) податок з доходів фізичних осіб у частині, визначені Бюджетним Кодексом;

2) державне мито в частині ,що належить відповідним бюджетам;

3) плата за ліцензії на впровадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

4) плата за державну реєстрацію суб’єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за готовий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів(автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому прядку адміністративними комісіями;

7) єдиний податок для суб’єктів малого підприємництва у частині, що належать відповідним бюджетам;

Податки і збори (обов’язкові платежі), зазначені у Бюджетному Кодексі, складають кошик доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

До доходів бюджетів міст Києва і Севастополя зараховується 100% загального обсягу податку з доходів фізичних осіб, що сплачується на території цих міст.

До доходів бюджетів міст республіканського та обласного значення зараховується 75% від загального обсягу податку з доходів фізичних осіб, що справляється на території цих міст.

До доходів бюджетів міст районного значення, сіл, селищ чи їх об’єднань зараховується 25% від загального обсягу податку з доходів фізичних осіб, що справляється на їх території.

Для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад доходи бюджету Автономної Республіки Крим та обласних бюджетів ,які враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:[2]

1) 25% податку з доходів фізичних осіб, що справляється на відповідній території;

2) 25% плати за землю, що сплачується на території Автономної Республіки Крим та обласних бюджетів відповідної області;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються Радою Міністрів Автономної Республіки Крим та обласними державними адміністраціями.

Для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад, доходи районних бюджетів формуються за рахунок:

1) 50% податку з доходів фізичних осіб, що справляється на території сіл, селищ, міст районного значення та їх об’єднань;

2) 15% плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об’єднань;

3) плата за ліцензії на впровадження певних видів господарської діяльності та сертифікати, що видаються державними адміністраціями.

4) плати за державну реєстрацію суб’єктів підприємницької діяльності, що сплачується районними державними адміністраціями.

5) надходження адміністративних штрафів, що накладаються районними державними адміністраціями або утвореними ними в установленому порядку адміністративними комісіями.

Склад доходів бюджетів у містах (у разі їх створення) визначається міською радою відповідно до повноважень, переданим районним радам у містах.

Основну частину доходів місцевих бюджетів становлять податкові надходження , які виражаються через місцеві податки і збори. Згідно Закону України “Про систему оподаткування” від 18.02.1997р. до місцевих належать два види податків і чотирнадцять видів зборів:

1.Місцеві податки:

1) податок з реклами;

2) комунальний податок;

2. Місцеві збори:

1) Готельний збір;

2) Збір за припаркування автотранспорту;

3) Ринковий збір;

4) Збір за видачу ордера на квартиру;

5) Курортний збір;

6) Збір за участь у бігах на іподромі;

7) Збір за виграш у бігах на іподромі;

8) Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

9) Збір за право використання місцевої символіки;

10) Збір за право проведення кіно- і телезйомок;

11) Збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12)Збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон; ;

13) Збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

14) Збір з власників собак.

Неподаткові надходження у доходах місцевих бюджетів становлять 10% і мають тенденцію до зниження.

Неподаткові надходження місцевих бюджетів включають платежі:

1) надходження сум відсотків банків за користування тимчасово вільними бюджетними коштами;

2) дивіденди (дохід), нараховані на акції (частини, паї) господарських товарів, які є у комунальній власності;

3) надходження від приватизації;

4) плата за оренду цілісних майнових комплексів;

5) державне мито;

6) адміністративні штрафи, санкції, фінансові санкції;

7) власні надходження бюджетних установ та організацій;

8) Інші неподаткові надходження.

Важливим джерелом надходження до місцевих бюджетів є офіційні трансферти. Вони надходять з Державного бюджету України до місцевих бюджетів у формі дотації вирівнювання. Дотація місцевим бюджетам України складає п’яту частину їх доходів.

Доходи від операцій з капіталом включають надходження від продажу землі і нематеріальних активів.

У практиці бюджетного планування і виконання бюджету мають місце і цільові фонди.

До цільових фондів місцевих бюджетів входять:

1) Збір за забруднення навколишнього середовища;

2) Інші цільові фонди місцевих органів влади.

Видатки місцевих бюджетів безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й насамперед на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок непередбачуваних обставин.

За умов високих темпів розвитку науково-технічного прогресу зростають вимоги до якості робочої сили. Виробництво не може розвиватися без високої загальної культури, спеціальних знань, професійної підготовки фахівців. Система освіти значно впливає на рівень продуктивності праці, й з огляду на це видатки місцевих бюджетів мають виробничий характер.

Видатки місцевих бюджетів відображають ті ж самі соціально-економічні відносини, що і видатки Державного бюджету, але на місцевому рівні і з врахуванням регіональних особливостей.

Районні, обласні бюджети виконуються місцевими державними адміністраціями в цілях і обсягах, що затверджуються відповідними радами.

Сільські, селищні, міські, районні у містах (у разі їх створення) ради та їх виконавчі органи самостійно розпоряджаються коштами відповідних місцевих бюджетів, визначають напрями їх використання.

Видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад, їх розмір і цільове спрямування визначаються місцевими бюджетами цих громад; видатки, пов'язані із здійсненням районними, обласними радами заходів щодо забезпечення спільних інтересів територіальних громад, — відповідними районними та обласними бюджетами.

У випадку розбалансованості між доходною та витратною частинами місцевих бюджетів передбачені дотації місцевим бюджетам, які надаються згідно з діючою законодавчою та нормативною базою.

З місцевих бюджетів здійснюються видатки на такі цілі:

— фінансування установ та організацій освіти, культури, науки, охорони здоров'я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, що знаходяться у підпорядкуванні виконавчих органів влади Автономної Республіки Крим, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

— утримання органів влади Автономної Республіки Крим, місцевих органів державної влади і самоврядування;

— фінансування підприємств і господарських організацій, що входять до складу місцевого господарства, природоохоронних заходів;

— інші заходи, що фінансуються відповідно до законодавства України.

В обласних, міських, і районних бюджетах утворюються резервні фонди виконавчих органів у розмірі 1 відсотка від обсягу видатків кожного з відповідних бюджетів для фінансування невідкладних заходів, які не могли бути передбачені під час затвердження зазначених бюджетів.

Слід також зазначити, що видатки всіх бюджетів поділяються на поточні видатки і видатки розвитку.

Поточні видатки – це витрати бюджетів на фінансування мережі підприємств, установ організацій і органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку. В складі поточних видатків окремо виділяють видатки бюджету, зумовлені зростанням мережі перелічених вище об’єктів з зазначенням всіх факторів, які вплинули на обсяг видатків.

Видатки розвитку – це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема: фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови сільськогосподарського сектору; субвенції та інші видатки пов’язані з розширеним відтворенням.

Очевидно, що існують протиріччя між процесами формування місцевих бюджетів і їх виконання. Вони полягають в тому, що чинна практика формування місцевих бюджетів зберегла в своїй основі попередні державні функції планового керівництва господарством, тоді як виконання місцевих бюджетів здійснюється в реальних умовах ринкової економіки перехідного періоду зі всіма притаманними їй негативними атрибутами (інфляцією, підвищенням рівня безробіття, низьким рівнем життя населення). В результаті на сьогоднішній день місцеві бюджети різних рівнів перетворені практично в умовні кошториси, в яких спостерігається постійне неспівпадання дохідної та видаткової частин, що не сприяє покращенню економічної ситуації та реалізації соціальних програм при переході до ринку.

Для реального забезпечення принципів самостійності щодо складання і використання бюджетів усіх рівнів управління необхідно, щоб кожна ланка бюджетної системи мала чітку, визначену законом дохідну базу, а взаємовідносини між державним і регіональним бюджетом будувались з урахуванням специфіки і перспектив соціально-економічного розвитку регіонів.

1.3 Соціально-економічний розвиток району і його залежність від місцевих бюджетів

Бюджет може на основі виробленої бюджетної політики, використовуючи бюджетний механізм, впливати на соціально-економічні процеси.

Розглянемо детальніше вплив бюджету на соціально-економічні процеси. Цей вплив може здійснюватись прямими та непрямими методами.

До прямих методів можна віднести законодавчі та інші нормативні акти, які безпосередньо регулюють “правила гри” успіху учасників економічних відноси – держави, суб’єктів господарювання, населення. Саме цими методами визначаються ставки податків, інших зборів, механізм їх стягнення, відповідальність за порушення “правила гри”. Такі акти є основою здійснення господарської діяльності.

До непрямих методів належать дії органів щодо перерозподілу бюджетних ресурсів, визначення складових бюджетних ресурсів, основні напрями їх використання.

Досягти оптимального співвідношення між економічним та соціальним напрямами - значить задовольнити інтереси всіх соціальних груп населення. Як правило, повною мірою це питання не вирішено в жодній країні світу, можна лише говорити про задоволення потреб більшої частини суспільства.

Місцевий бюджет також впливає на ефективність господарювання підприємств і організацій. Використовуючи такі важелі, як ставки податків, процентні ставки, штрафні санкції, місцева влада має вагомий вплив на цих суб’єктів економічних відносин.

До економічних напрямів впливу на бюджет належать:

1) валовий внутрішній продукт;

2) національний дохід;

3) економічне зростання(спад) виробництва;

4) продуктивність суспільної праці;

5) співвідношення в розвитку підприємств, які виготовляють продукцію споживання і розвитку;

6) розвиток важливих галузей науки і техніки;

7) фінансова політика.

До соціальних напрямів належать:

1) обсяг та рівень заробітної плати різних категорій працівників;

2) розмір споживчого кошика;

3) товарообіг державної та комерційної торгівлі;

4) мережа лікарень, поліклінік, тощо;

5) мережа дошкільних, шкільних закладів, вищих навчальних закладів

В умовах ринкової економіки місцеві бюджети відіграють роль особливого регулятора соціально-економічних процесів в державі.

Місцевим бюджетам відводиться належне місце у втіленні загальних національних цілей, визначених перспективною програмою розвитку українського суспільства “Україна-2010” :

1) поліпшення життя народу;

2) підвищення конкурентоспроможності України в глобальній системі;

3) зміцнення основ демократії.

Життєвий рівень народу багато в чому залежить від розміру реальних доходів громадян, тривалості та умов життя, кількісного та якісного складу послуг соціально-культурного спрямування, рівня зайнятості, стану довкілля, тощо. Цільове спрямування коштів місцевих бюджетів підтверджує їхню безпосередню причетність до вирішення цих проблем. Майже 2/3 усіх видатків місцевих бюджетів спрямовується на соціальні потреби – соціальний захист, соціальне забезпечення населення, утримання об’єктів, що належать до соціально-культурної сфери; ¼ усіх коштів місцевих бюджетів використовується на розвиток економіки територій і сприяє забезпеченню нормального функціонування промисловості, транспорту, дорожнього, житлового та комунального господарства.

Місцеві бюджети повинні стати головним інструментом реалізації регіональної економічної політики, основними завданнями якої на період до 2010 року є:

1) подальша децентралізація, передача додаткових функцій з управління економічним розвитком на регіональний рівень

2) підвищення (вирівнювання) ступенів соціально-економічного розвитку регіонів та ефективності територіального поділу праці; раціоналізація розселення;

3) розроблення програм раціонального використання продуктивних сил з метою зменшення територіальних диспропорцій у розміщенні передусім промислового виробництва та об’єктів його інфраструктури, що передбачає, зокрема, забезпечення рівномірності розвитку регіонів, зниження ступеня нераціонального використання природо-ресурсного потенціалу та екологічного дисбалансу територій;

4) інтенсифікація сільськогосподарського виробництва, оптимізація та спеціалізація відповідно до зональних грунтово-кліматичних умов;

5) забезпечення державних соціальних стандартів та гарантій соціального захисту населення незалежно від економічних можливостей регіонів, тощо.

Надзвичайно велику роль відіграють місцеві бюджети в економічному та соціальному розвитку певного регіону. Саме через державний і місцевий бюджети та інші ланки бюджетної системи держава здійснює свою соціальну політику, впливає на соціально-економічні відносини.

Місцеві бюджети є важливим інструментом макроекономічного регулювання, за їхньою допомогою перерозподіляє приблизно 1/6 виробленого валового внутрішнього продукту України. Доходи, які акумулюються в місцевих бюджетах, використовуються на утримання установ соціально-культурної сфери, підприємств житлово-комунального господарства, виплати допомог і соціального захисту та соціального забезпечення. Отже, через місцеві бюджети проходить перерозподіл суспільного продукту між різними сферами діяльності та соціальними групами населення. Місцеві бюджети, як інструмент регулювання економіки характеризується досить широкою сферою впливу (через їхній всеохоплюючий характер), високою дієвістю та гнучкістю, яка, до речі, притаманна всім бюджетним важелям.

Місцеві бюджети сприяють досягненню пропорційності у розвитку територій є одним з інструментів міжтериторіального перерозподілу виробленого валового внутрішнього продукту та здійснення фінансового вирівнювання. На практиці ця функція місцевих бюджетів реалізується через диференціацію нормативів відрахувань від регулюючих доходів, що надходять до бюджетів різних адміністративно-територіальних утворень в Україні, а також за допомогою надання бюджетних трансфертів (дотацій та субвенцій) з державного бюджету України. У процесі бюджетного регулювання проводиться вирівнювання бюджетної забезпеченості територій і поступове усунення відмінностей соціально-економічного розвитку.

Фінансування більшості державних видатків, насамперед соціального спрямування, здійснюється з місцевих бюджетів. Передусім це стосується виплат із соціального захисту та соціального забезпечення населення, утримання закладів соціально-культурної сфери, видатків на розвиток місцевого господарства. Вцілому майже половина видатків зведеного бюджету України здійснюється через місцеві бюджети.

Місцеві бюджети в нинішніх умовах є одним із джерел задоволення життєвих потреб населення. Коштом місцевих бюджетів проводяться додаткові виплати населенню на покриття витрат з житлово-комунальних послуг, допомог і пільг ветеранам війни та праці, сім’ям з дітьми, малозабезпеченим верствам населення, одиноким престарілим громадянам, які потребують догляду, тощо. За рахунок коштів місцевих бюджетів утримуються заклади культури, фізичної культури та спорту, фінансуються молодіжні програми.

Фінансову основу місцевого самоврядування, згідно з чинним законодавством, становлять доходи місцевих бюджетів, позабюджетні фонди (у тому числі валютні) та інші кошти. За умов, коли можливості місцевих властей із формування позабюджетних фондів обмежені, а фондовий ринок перебуває лише на стадії становлення(як і практика випуску та розміщення муніципальних позичок), місцеві бюджети здебільшого стали єдиним джерелом коштів для вирішення місцевих проблем. Самостійність місцевих бюджетів забезпечується наданням власних і закріплених за ними на стабільній основі загальнодержавних доходів, а також правом, яке надане органам місцевого самоврядування, самостійно визначати напрями використання коштів.

Місцеві бюджети стають головним інструментом реалізації регіональної політики та вирішення таких важливих завдань, як структурна перебудова економіки, вирівнювання економічного розвитку регіонів та ефективності територіального поділу праці, розвиток місцевого господарства, здійснення житлового будівництва, благоустрій міст, проведення природоохоронних заходів тощо. Місцеві бюджети відображають політику органів місцевого самоврядування, є основним інструментом її реалізації. Органи місцевої влади самостійно визначають пріоритети у своїй діяльності, ставлять цілі та завдання, втілення яких забезпечується за допомогою бюджетних коштів.

За допомогою місцевих бюджетів втілюються загальнодержавні програми, пов’язані з розвитком галузей народного господарств, насамперед сільського; здійснюється підтримка вітчизняних виробників, фінансуються програми з підвищення життєвого рівня населення, створення нових робочих місць, реабілітації та працевлаштування інвалідів, виплачуються допомоги реабілітованим, незаконно депортованим особам, біженцям. За рахунок місцевих бюджетів фінансуються проведення превентивних, оздоровчих, спортивних, культурних заходів.

Місцеві бюджети можна розглядати як основний фінансовий план розвитку територіальних громад, районів та областей України. Дохідна частина кожного місцевого бюджету відображає результати роботи підприємств, організацій та інших суб’єктів господарювання, які діють на певній території, масштаби їхньої діяльності та обсяги доходів, частина з яких мобілізується в доходи місцевих бюджетів за допомогою податків, зборів та інших обов’язкових платежів. На формування місцевих бюджетів впливає рівень доходів населення, яке також є платником податків. Вагомість цього джерела доходів зростає в умовах розвитку підприємницької діяльності громадян. Видаткова частина місцевих бюджетів відбиває стан місцевого житлового, комунального господарства, визначає напрямки витрачання мобілізованих до бюджету коштів.

Місцевий бюджет є планом формування фінансових ресурсів певної території, необхідних для забезпечення функцій і повноважень місцевого самоврядування та їхнього використання з метою задоволення різних економічних і соціальних потреб.

Отже, місцеві бюджети найяскравіше втілюють політику органів місцевого самоврядування, є фінансовим планом розвитку певної території, в якому відображаються найважливіші завдання місцевих органів влади та очікувані результати діяльності. Тому слід чітко з’ясувати цілі, які постають у процесі складання місцевих бюджетів. Загалом вони полягають у визначенні:

· оцінки фінансових наслідків діяльності суб’єктів господарювання, які знаходяться на території місцевого бюджету;

· оцінки результатів функціонування місцевого житлового та комунального господарства;

· податкових надходжень до місцевого бюджету, у тому числі від місцевих податків і зборів та інших власних дохідних джерел;

· обсягів неподаткових надходжень , надходжень від операцій з капіталом, тощо;

· пріоритетів економічного та соціального розвитку, обгрунтування завдань та необхідних для їхньої реалізації ресурсів;

· видатків з утримання місцевого господарства, об’єктів соціально-культурної сфери, які перебувають у комунальній власності;

· нормативів відрахувань від загальнодержавних податків і доходів, а також обсягів дотацій та субвенцій з Державного бюджету.

Однак, існує дуже багато питань, щодо вирішення проблем місцевих бюджетів, зокрема районних, міських, сільських, селищних. Насамперед це питання закріплення за ними постійних джерел доходів, а також питання вдосконалення взаємовідносин як з державним бюджетом, так і з обласними.

Усе це свідчить про те, що при подальшому реформуванні бюджетної системи проблеми місцевих бюджетів необхідно розв’язати не взагалі, а з урахуванням особливостей і чіткого розмежування функцій між окремими ланками місцевих бюджетів. Диференціація функцій має залежати від рівня розвитку кожного з цих бюджетів у бюджетній системі держави.

Реалізація цього положення вимагає визначення розміру гарантованого рівня витрат на соціально-економічний розвиток адміністративно-територіальних одиниць. Забезпечення такого рівня має здійснюватись з урахуванням сукупності відносин щодо розподілу і використання фінансових ресурсів, створюваних на відповідній території і перерозподільчих регіональних процесів.

РОЗДІЛ ІІ. Особливості формування місцевих бюджетів Ізяславського району

2.1 Соціально-економічна характеристика району

Ізяславський район розташований в північній частині Хмельницької області. Площа району складає 125,3 тис.га, 87272,8 га – це сільськогосподарські угіддя (з них: ріллі 63309,3 га, сіножатей 11868,6 га, пасовищ 7951,6 га, багаторічних насаджень 1143,2 га). Питома вага району в області по території становить 6,08%, по населенню 3,79%.

На території району розташовані 92 населених пункти; функціонують 1 міська рада та 29 сільських Рад.

Населення району становить 50393 чол., в тому числі міське- 17529 чол., сільське- 32864 чол. З них пенсіонери 19867 чол., діти – 9462 чол.[20]

Структурні зрушення в промисловості, проведення реформ в аграрному секторі, збалансованість бюджету і посилення платіжної дисципліни створили підґрунтя для активізації економіки і, на цій основі, виконання соціальних зобов’язань держави перед населенням та покращення ситуації в гуманітарній сфері.

На 1 січня 2005 року Єдиний державний реєстр підприємств та організацій України району налічував 497 суб’єктів господарської діяльності, які розташовані на території району. За 2005 рік створено 22 суб’єкти господарської діяльності, ліквідовано 13 недіючих підприємств і організацій.

На початок 2006 року в Єдиному державному реєстрі підприємств та організацій України по району значиться 143 суб’єкти комунальної власності різних сфер економічної діяльності, з них госпрозрахункових – 40.

За результатами роботи в 2005 році прозвітувало 12 промислових підприємств, з них 7 (58,3%) приватної, 3 (25%) державної та 2 (16,7%) комунальної форми власності.

Обсяг промислового виробництва в 2005 році склав 51,5 млн.грн. Розрахунковий темп росту становить 141,77% до минулого року.

Вісім підприємств наростили обсяги виробництва. Сума приросту становить 15,7 млн. грн. Найбільший темп росту в порівняльних цінах припадає на ТОВ “Цукрова спілка” – 342,3 % в порівнянні з минулим роком та КП “Міжгосподарський комбікормовий завод” – 123,5%. Причиною збільшення обсягів виробництва є те, що за 2005 рік ТОВ “Цукрова спілка” перероблено 72,6 тис. тон цукрових буряків.

Чотири підприємства зменшили обсяги виробництва, в результаті чого недоодержано 0,37 млн. грн. Спад виробництва допустили ВАТ “Ізяславське РТП”, ПП “Ізяславська швейна фабрика”, КП “Ізяславтепломережа” та КП “Ізяславводоканал”.[20]

В районі вироблено 9244 тонни цукру (в 3,5 раз більше ніж у 2004 році), хлібобулочних виробів – 5391 тонна (93.7% рівня 2004 року), макаронних виробів – 26 тонн (72.2%), цільномолочної продукції – 1998 тонн (в 3,7 раз більше), масла – 302 тонни (96.5%), безалкогольних напоїв – 8,0 тис.дал (80%), взуття – 0,5 тис. пар (20,8%).

Обсяг реалізації продукції за 2005 рік становить 36,2 млн. грн., питома вага бартеру 9,1 % (3,3 млн.грн.).

Якісні зміни у промисловості відбуваються дуже повільно. Технічна та технологічна відсталість більшості підприємств негативно впливає на конкурентоспроможність продукції. Значною залишається кредиторська та дебіторська заборгованість, частина підприємств є збитковими (КП «Міжгосподарський комбікормовий завод», КП “Ізяславводоканал” та ВАТ «Ізяславське РТП»). Ці та інші негативні чинники обумовлюють їх низьку інвестиційну привабливість. Високі процентні ставки комерційних банків не дають змоги підприємствам не тільки вкладати кредитні кошти у довгострокові проекти та планомірно поповнювати свої обігові кошти, а навіть своєчасно погашати боргові зобов’язання.

В системі транспортного комплексу працює одне спеціалізоване автопідприємство, яке займається вантажними та пасажирськими перевезеннями.

Функціонує 3 залізничних станції, через які виконуються залізничні перевезення вантажів та пасажирів, але вони не є самостійними юридичними особами і підпорядковані Козятинській (Вінницької області) дирекції залізничних перевезень.

Станом на 1 січня 2006 року із 91 населеного пункту Ізяславського району різними перевізниками охоплено 88 пунктів.

У 2005 році продовжувала зберігатися позитивна тенденція зростання обсягів послуг зв’язку. Забезпечується подальший розвиток телекомунікацій та мереж поштового зв’язку, впроваджуються новітні технології та нові види послуг зв’язку.

З метою вчасного виконання комплексу сільськогосподарських робіт та для фінансової підтримки товаровиробника:[20]

- проведена робота з комерційними банками по залученню кредитних ресурсів, внаслідок чого сільгосппідприємства отримали 1725 тис. грн.

- мобілізовано технічні, фінансові ресурси переробних підприємств. Зокрема одержано від Теофіпольського цукрового заводу матеріальні ресурси під посів цукрових буряків на суму 957,8 тис.грн. та від переробних підприємств по переробці молока і молочної сировини на суму 560 тис.грн.

- надано практичну допомогу 12 господарствам поліської зони району по оформленню матеріалів для виділення коштів з Державного бюджету на покращення родючості ґрунтів, з яких 7 господарств вже отримали 149 тис. грн.

- отримано бюджетних коштів на реалізацію цільових програм в сумі 805 тис. грн.

Всіма категоріями господарств району в 2005 році вироблено 67,5 тисяч тонн зерна при середній урожайності 24 центнери з одного гектара. Цукрові буряки вирощувались на площі 3166 гектарів, накопано 95 тисяч тонн при середній урожайності 320 цнт /га.

Надій молока на корову по всіх категоріях господарств у 2005 році становив 3028 кілограм, що на 10 кг більше рівня 2004 року, середньодобовий приріст великої рогатої худоби в 2005 році склав 560 грам, по сільськогосподарських підприємствах 376 грам. Середньодобовий приріст свиней у 2005 році становив 480 грам, в тому числі по сільськогосподарських підприємствах 246 грам. Перевищено рівень виробництва 2004 року молока на 50 тон, по с/г підприємствах на 448 тонн і за 2005 рік його валове виробництво по всіх категоріях господарств становить 32701 тонна. Поголів’я великої рогатої худоби по району станом на 1 січня 2005 року становить 20610 голів, що менше рівня минулого року на 108 голів, отримано збільшення поголів’я свиней в кількості 1500 голів.

В галузі сільського господарства забезпечено ріст середньомісячної заробітної плати середньооблікового працівника в еквіваленті повної зайнятості до попереднього року на 37,7% .

Проте незважаючи на намічену тенденцію в стабільності виробництва сільськогосподарської продукції фінансовий стан переважної більшості сільськогосподарських підприємств залишається вкрай негативним. Тобто більшість сільськогосподарських підприємств району є збитковими, а деякі якщо і мають прибуток то незначний і це негативно позначається на їх діяльності, що виливається в відсутність оборотних коштів, заборгованість з виплати заробітної плати, збільшення кредиторської заборгованості, а в подальшому в недотриманні і спрощенні технології виробництва сільськогосподарської продукції і як наслідок зниження урожайності сільськогосподарських культур, зменшення продуктивності тваринництва.

Будівельними підприємствами усіх форм власності, що працювали за контрактами підряду, за 2005 рік виконано робіт власними силами на 1350 тис. грн., що становить 82,7 % до відповідного періоду минулого року та 100,4% до суми укладених угод на 2005 рік.

Введено в експлуатацію Господарський корпус спецшколи-інтернату в м. Ізяслав, добудову 6-ти класних кімнат з харчоблоком Кунівської ЗОШ І-ІІІ ст., практично завершено капітальний ремонт вулиць Острозька та Заславська.

В зв’язку із виводом військових частин з міста Ізяслав, завершено реконструкцію казарми №3 під 42-квартирний житловий будинок.

Разом з тим, пожвавлення інвестиційної діяльності внутрішніх інвесторів ще не має значного впливу на забезпечення сталого розвитку економіки, а обсяги інвестування не відповідають їх потребі.

На сучасному етапі економіка району потребує значних іноземних інвестицій. В районі офіційно зареєстровані іноземні інвестиції на суму 27.6 тис. доларів США.

Починаючи з 2000 року спостерігається стійке зростання обсягів житлового будівництва. За 2005 рік введено в експлуатацію 6174 кв. метр загальної площі житла, що становить 138,4% від рівня 2004 року. Більше половини квартир побудовано забудовниками приватної форми власності та за власні кошти населення.

Збільшується середня забезпеченість населення житлом. На початок 2006 року вона становила 23,55 кв. метрів загальної площі на одну особу (2005 рік – 23,5 кв. метри). Поряд з цим на кінець 2005 року у черзі на поліпшення житлових умов перебувало 612 сімей, з них 164 (26,8%) користуються правом першочергового та позачергового одержання, з яких половина перебуває на обліку 10 років і більше.

Важливість і гострота проблеми забезпечення енергоносіями суспільного виробництва і населення полягає в тому, що на території області і району майже відсутні традиційні природні енергетичні ресурси. Як місцеве паливо, в незначній кількості використовуються торф (до 600 тонн) та дрова (до 21 тис. м. куб.) в рік. Тому навіть незначні загальні обмеження постачання природного газу або електричної енергії викликають надзвичайний стан, соціальну напругу, особливо в осінньо-зимовий період.

На регіональному споживчому ринку протягом 2005 року досягнуто високого рівня насиченості продовольчими і непродовольчими товарами, забезпечено їх стабільне постачання та не допущено товарного дефіциту. Розвивалася сучасна інфраструктура, удосконалювалася організація торгівлі, підвищувалася якість обслуговування населення.

Обсяг роздрібного товарообороту підприємств роздрібної торгівлі та ресторанного господарства зменшився на 15,2 % і склав 13.7 млн. гривень (дані за січень-вересень 2005 року). За попередньою оцінкою на кінець 2005 року роздрібний товарооборот очікується в обсязі 18,3 млн.грн.. Швидкими темпами розвивається приватна торгівля фізичних осіб. Мережа їх магазинів та закладів громадського харчування значно перевищили мережу юридичних осіб.

Починаючи з 2000 року зростає зовнішньоторговельний оборот товарами і послугами, з 2001 року нарощується експортний потенціал підприємств району. Маємо позитивне сальдо зовнішньоторговельного балансу.

Оборот зовнішньої торгівлі товарами та послугами 2003 рік склав 3252 тис. доларів США, що майже в 1.1 рази більше рівня 2002 року, в 2004 році – 4837,68 тис. доларів США (темп росту до минулого року – 148,8%. Зростання обсягу обороту зумовлено збільшенням експорту на 51,23 %, імпорту – на 5,34%. При цьому експорт становив 4653,34 тис. доларів, імпорт – 184,34 тис. доларів.

Для нарощування експорту продукції підприємствами району, як основного джерела валютних надходжень, в 2005 році продовжується робота щодо вивчення попиту на світових ринках, в результаті у 2005 році очікується зовнішньоторговельний оборот в сумі 4,1 млн. доларів США., в тому числі експорт 3,8 млн. доларів США., імпорт – 0,3 млн. доларів США.

Останні декілька років темпи росту показників малого бізнесу мають сталий характер. За підсумками 2004 року - збільшення на 4.9 відсотки проти попереднього року. Як і в минулі роки, на території району підприємства розташовані нерівномірно: 75% діючих малих підприємств зосереджено в районному центрі, 25% - в сільських населених пунктах. Основна маса малих підприємств на селі – це створені сільськими радами комунальні підприємства.

Станом на 01.01.2006 року на території району проживає 2742 інвалідів, в тому числі 54 інваліди трудового каліцтва, 1759 інвалідів загального захворювання, 450 інвалідів з дитинства, 181 інвалід віком до 18 років.

Протягом 2005 року 26 інвалідів забезпечені інвалідними візками (черга відсутня), 320 - ортопедичними виробами, 106 - путівками на санаторно-курортне лікування, для 368 громадян надана грошова допомога на суму 34,4 тис. грн.

На базі Ізяславської спеціальної школи - інтернату для дітей з наслідками поліомієліту та ДЦП відкрито відділення ранньої соціальної реабілітації для дітей дошкільного віку, яке забезпечено обладнанням на суму 27 тис. грн.

68 соціальних працівників обслуговують 1240 одиноко-проживаючих громадян на дому, що становить 100 % від потреби. Соціальні працівники надають понад двадцять видів послуг особам, якi потребують сторонньої допомоги.

Видатки на утримання територіального центру порівняно з 2005 роком збільшились, але це не відповідає вимогам. Залишається велике навантаження на одного працівника, яке становить в місті 10,0 чол., в селі – 10,5 чоловіка.

На території району діє 4 лікарні, 1 поліклінніка, 38 фельшерсько акушерських пунктів, 4 медамбулаторії. Кількість лікарів на 10 тис. населення – 16,4 чоловіки.

В районі функціонує будинок-інтернат для інвалідів, ветеранів війни та праці, який знаходиться в с. Лiщана, де перебуває станом на 01.01.2006 р. 40 підопічних, 16 громадян направлені в будинки - інтернати області.

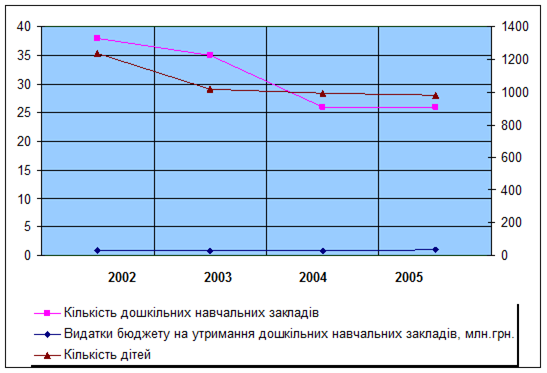

На період 2005 р. мережа дошкільних закладів району складає – 26 установи. Погіршення демографічної ситуації негативно позначилося на охопленні дітей суспільним дошкільним вихованням. Якщо у 2000 р. кількість вихованців дитячих закладів становила 1034 осіб, то в 2005р. – 977.

Середню освіту в районі здобуває 7065 учнів у 61 загальноосвітньому навчальному закладі, що на 8% менше, ніж у 2004/2005 навчальному році. З 01.01.2004 р. організовано навчання засуджених. В 2005-2006 н. р. охоплено навчанням 223 чол.

Мережа закладів нового типу – гімназій та ліцеїв залишається стабільною і включає в себе 4 заклади – 2 ліцеї та 2 гімназії. В них навчається 1665 учнів. В цілому по району профільним навчанням охоплено 694 старшокласників.

Створюються умови для всебічного повноцінного розвитку особистості. У двох позашкільних закладах (ДЮСШ та Будинку творчості) гуртковою роботою охоплено 899 учнів, 687 учнів поглиблено вивчають окремі предмети, 2865 учнів зайняті у факультативах та 5902 учні – у гуртках за вибором.[50]

Протягом 2005 року проводили роботу щодо виконання національних, державних, галузевих, міжгалузевих та регіональних програм поліпшення становища дітей, молоді, жінок і сім’ї, заохочення материнства, охорони дитинства, оздоровлення, відпочинку і дозвілля дітей та молоді.

В районі діє 56 клубних установи, 37 бібліотек, 2 школи естетичного виховання, 1 історико-краєзнавчий музей. В закладах культури працює 187 працівників, з них мають спеціальну освіту 124 чол.(66,3%). В 2005 році на базі Ізяславського райвідділу культури запроваджено дистанційне навчання Кам’янець - Подільського училища культури, де навчається 40 чоловік з нашого району.

Екологічна ситуація в районі залишається складною. Обсяг скидів забруднених стічних вод у поверхні водойми після очистки у 2005 році становив 506 тис.куб.м, проти 565 тис.куб.м у 2004 році.

Загрозу для навколишнього природного середовища становить стан збору та видалення побутових стоків в м.Ізяслав від житлових будинків по вулицях Кооперативна, Острозька, Заславська. Потребує капітального ремонту КНС ІВК №31.

За останній рік площі природо-заповідного фонду не розширювались та займають 3419,61 га., що складає 2,7 % загальної площі району.

За комплексною оцінкою показників соціально-економічного розвитку регіонів у 2004 році район посів 3 місце. За результатами роботи в 2005 році 8 місце.

Головною ланкою економічного зростання є промисловість. В 2004 році обсяг промислової продукції у порівняльних цінах 2005 року становив 36,2 млн. грн., в 2005 році 51,5 млн. грн., розрахунковий темп росту - 141,8%.

2.2 Основні джерела формування дохідної частини місцевого бюджету

Одна з основних функцій місцевого самоврядування це діяльність щодо задоволення суспільних потреб. Насамперед, це діяльність, що пов’язана з впровадженням в життя соціальної програми держави, до якої, зокрема входять, соціальний захист населення, організація освіти, охорони здоров’я населення, розвиток культури, спорту, молодіжні програми, а також діяльність, що пов’язана з наданням послуг та забезпеченням ефективного функціонування тих господарських одиниць, які надають комунальні, житлові, транспортні та інші послуги.

Реалізація значної частини цих завдань потребує залучення суспільних фондів. Основним джерелом фінансування таких завдань є місцеві бюджети , поряд з якими можуть використовуватися також і ресурси фондів цільового призначення. Велику роль у цій сфері відіграє правильна система збалансування місцевих бюджетів, яка забезпечує місцевим радам право вільного використання власних фінансових ресурсів.

В цілому серед доходів місцевих бюджетів можна виділити слідуючи види надходжень:

- загальнодержавні податки і збори;

- місцеві податки і збори;

- надходження коштів від приватизації майна;

- дотації та субвенції, отримані з бюджетів вищого рівня;

- інші надходження.

Умовно всі види доходів можна поділити на власні закріплені та регулюючі. Власні доходи – це доходи, які належать місцевому органу влади, формуються на підвідомчій йому території на основі рішень цього органу. Закріплені доходи – це доходи які повністю або певною частиною на довгостроковій основі закріплюються за тим чи іншим бюджетом. Регулюючі доходи – це доходи, які на пайовій основі розподіляються між усіма ланками бюджетної системи України.

Дохідна частина загального фонду бюджету району за 2005 рік виконана на 95,6% до показників затверджених місцевими радами при плані 39414,1 тис. грн. надійшло 37699,9 тис. грн. Порівняно з минулим роком надходження збільшились на 9481,8 тис. грн. План по дотації виконано на 99,6%, при плані 22830,0 тис. грн., фактично надійшло 22736,6 тис. грн.

Дохідна частина спеціального фонду бюджету району за 2005 рік виконана на 96,6% до річних призначень, затверджених місцевими радами та 356,7% до показників, врахованих Міністерством фінансів України. Порівняно з минулим роком доходи спеціального фонду зросли на 2960,3 тис.грн. Це відбулося за рахунок власних надходжень бюджетних установ.

Власні доходи бюджету Ізяславського району складають 23% усіх доходів районного бюджету. Надходження місцевих податків і зборів – 0,4% доходів бюджету, збори та інші неподаткові платежі – 9%.

Таким чином, структура дохідної частини бюджету району підтверджує ту закономірність, згідно з якою в умовах низького рівня доходів фізичних та юридичних осіб, власні доходи становлять 10050283 тис. грн., а офіційні трансферти – 32244272 тис. грн. Отже бюджет Ізяславського району є дотаційним. В 2005 році до нього надійшло дотацій в сумі – 22736,6 тис. грн., та субвенцій – 95076,72 тис. грн.(дод. А).

Аналізуючи структуру дохідної частини районноного бюджету (дод. А), можна однозначно сказати, що основним джерелом її наповнення є податок з доходів фізичних осіб, який становить 69,8% у загальній сумі власних доходів, а в грошовому виразі це - 4240,4 тис. грн.

Згідно з Бюджетним кодексом України, податок з доходів фізичних осіб зараховується до районного бюджету у частині, що становить 50% його загального обсягу, що справляється на території відповідної адміністративно-територіальної одиниці(таблиця 2.1).

Порівняно з минулими роками надходження збільшились на 35,7% або 1115,9 тис. грн. Це відбулося за рахунок росту мінімальної заробітної плати, розширення бази оподаткування та частково погашення заборгованості по заробітній платі. Заборгованість по заробітній платі всього по району на 01.01.2006 року становить 519,2 тис.грн. із них по сільськогосподарських товаровиробниках – 392,3 тис.грн., у промисловості – 5,1 тис.грн. По бюджетних установах заборгованості немає. Найбільшими платниками податку є юридичні особи( таблиця 2.2)

Таблиця 2.1

Аналіз податоку з доходів фізичних осіб у 2003-2005 роках

| Роки |

План, тис.грн. |

Факт, тис.грн. |

%, перевиконання |

| 2005 |

4188,3 |

4240,4 |

101,2 |

| 2004 |

2889,3 |

3124,6 |

108,1 |

| 2003 |

2696,3 |

3252,3 |

120,6 |

Таблиця 2.2

Найбільші платники податку з доходів фізичних осіб у 2005 році

| Платник |

Сума податку з доходів фізичних осіб, тис. грн. |

Питома вага податку в загальній сумі по регіону, % |

| Відділ освіти |

731,7 |

17,2 |

| Держлісгосп |

704,1 |

16,6 |

| ТОВ “Агрос-Віста” |

227,0 |

5,3 |

У 2005 році податковою інспекцією району проведено перевірки 63 підприємств і організацій району по питанню правильності справляння та перерахування податку з доходів фізичних осіб. По 55 підприємствах виявлено порушення законодавства. Нараховано 39,0 тис.грн. пені, основного платежу 5,0 тис. грн. та фінансових санкцій – 10,0 тис. грн., ця ситуація зумовлена, як некомпетентністю платників податку, які здійснюють відрахування до бюджету, так і несвідомістю та непрофесійністю платників податків.

Значну частку у структурі надходжень займають власні надходження бюджетних утанов. План по них виконано на 100,8%, при плані 3573,5 тис.грн., фактично надійшло – 3600,7 тис. грн., в тому числі плата 638,2 тис. грн., інші власні надходження 2962,5 тис. грн. Порівняно з минулим роком ріст надходжень по власних надходженнях становлять 4,5 рази, в тому числі за рахунок збільшення надходжень на виконання окремих доручень на 314,0 тис. грн. та благодійної допомоги на 2297,0 тис. грн. в основному за рахунок передачі об’єктів соціально-культурної сфери та придбаних матеріалів.

Плата за землю в загальній сумі надходжень становить 8,7%. За 2005 рік до місцевих бюджетів поступило 527,7 тис. грн. плати за землю або 113,8% до річних призначень. Порівняно з минулим роком надходження збільшилися на 51,7% або 179,7 тис. грн.

Недоїмка по земельному податку зменшилася порівняно з відповідним періодом минулого року на 78,8 тис. грн. і становить на 01.01.2006 року 342,7 тис. грн. Найбільшими підприємствами-боржниками являються ДКП “ Ізяславводоканал” – 35,6 тис. грн., комбікормовий завод – 30,3 тис. грн., підприємства виправних колоній ІВК № 31 – 38,9 тис. грн. та ЗВК № 58 – 11,6 тис. грн.

Забезпечено виконання плану по орендній платі з фізичних осіб, при плані 44,6 тис. грн., фактично поступило 59,1 тис. грн., або 132,5%. Виконано план за рахунок збільшення договорів оренди та погашення заборгованості фізичних осіб за минулі роки.

Активізація роботи органів місцевого самоврядування щодо передачі в оренду земельних ділянок та посилення контролю за повнотою надходження орендної плати мали позитивний вплив на зростання надходжень цього виду бюджету.

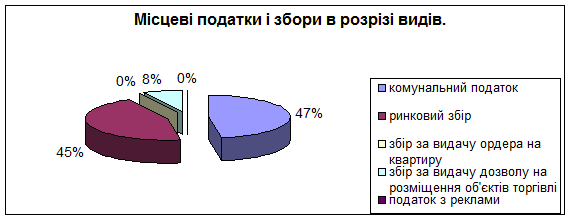

Окремо слід звернути увагу на місцеві податки і збори. Практика засвідчує, що їх використання в Україні малоефективне, що їх роль у формуванні місцевих бюджетів поки що незначна. Як свідчать дані таблиці 2.1, у 2005 році частка місцевих податків і зборів становила 0,4%. Дані свідчать, що найбільшу питому вагу ( 47,6% ) займає комунальний податок, а найменшу – 0,009% податок з реклами. Значне місце в структурі займає ринковий збір – 44,6%, збір за видачу дозволів на розміщення обєктів торгівлі – 7,8 %, та збір за видачу ордера на квартиру – 0,01% рис.2.1

Рис.2.1 Місцеві податки і збори в процентному співвідношенні у 2005 році

Порівняно з минулим роком надходження збільшились на 32,3%. Це відбулось за рахунок збільшення надходжень від ринкового збору на 46,4%, комунального податку 16,7%, збору за видачу дозволу на розміщення обєктів торгівлі на 21,6%. В 2005 році в розрахунку на одного жителя мобілізовано 3,84 грн. місцевих податків і зборів, що на 1,053 грн. Більше проти минулого року (таблиця 2.3).

Таблиця 2.3 Місцеві податки і збори в розрізі видів ( 2003-2005 р)

| податки |

2005 р. |

2004 р. |

2003 р. |

| Комунальний податок |

71170 |

60430 |

67540 |

| Ринковий збір |

66750 |

77143 |

84126 |

| Збір за видачу ордера на квартиру |

20 |

164 |

194 |

| Збір за видачу дпзволу на розміщення обєктів торгівлі |

11600 |

11624 |

11971 |

| Податок з реклами |

13 |

46 |

3 |

Незадовільним є те явище, що суми від сплати місцевих податків і зборів могли б бути більшими, за рахунок впровадження в дію більшої кількості зборів. Наприклад готельного збору, оскільки у місті діють готельні комплекси, збору за припаркування автотранспорту. Адже місцеві органи влади більш ефективно витрачають, податки зібрані на місцях, ніж надані трансферти, оскільки за їхнє використання вони відповідають перед своїми виборцями.

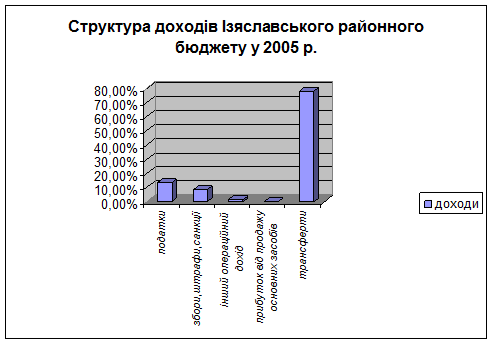

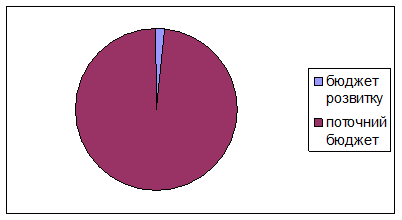

Рис. 2.2 Структура доходів Ізяславського районного бюджету у 2005р

Як видно з рисунку 2.2, районний бюджет є дотаційним і потребує фінансової допомоги держави у вигляді дотацій вирівнювання та додаткових дотацій. Хоч би які дохідні джерела були надані в розпорядження місцевих бюджетів, окремі місцеві органи влади матимуть більшу доходоспроможність ніж інші. Ця нерівність зумовлена міжрегіональною неоднаковістю обсягів баз оподаткування. Дотації вирівнювання мають на меті усунути наслідки цієї нерівності і гарантувати кожному органу місцевого самоврядування можливість надавати соціальні послуги на приблизно однаковому рівні за однакових ставок оподаткування.

Верховна Рада АРК та відповідні ради можуть передбачати у відповідних бюджетах такі види між бюджетних трансфертів:

1) субвенції на утримання об’єктів спільного користування чи ліквідацію негативних наслідків діяльності об’єктів спільного користування;

2) субвенції на використання власних повноважень територіальних громад сіл, селищ, міст та об’єднань;

3) субвенції на використання інвестиційних проектів;

4) інші субвенції.

Всі бюджетні трансферти в бюджетній класифікації поділяються на дві групи залежно від цільового спрямування коштів:

1. поточні – дотації одержані, з державного бюджету України, з республіканського бюджету АРК, обласних, міських бюджетів міст Києва та Севастополя, з районних та міських бюджетів, крім міст районного підпорядкування; кошти одержані за взаємними розрахунками з державного бюджету України; кошти, одержані сільськими, селищними та міськими бюджетами; надходження коштів з бюджетів нижчих рівнів;

2. капітальні – субвенції, одержані з державного бюджету України, з республіканського бюджету АРК, обласних, міських бюджетів, крім міст районного підпорядкування.

Залежно від джерел одержання офіційні трансферти поділяються на:

1) офіційні трансферти від органів державного управління;

2) офіційні трансферти одержані з-за кордону;

3) офіційні трансферти з недержавних джерел.

Бюджетний кодекс передбачає здійснення вирівнювальних трансфертів на основі формули, яка враховує потреби місцевого самоврядування в коштах на надання послуг і дохідні можливості території. Обсяг дотації вирівнюваня (Tί), яка надається з районного бюджету або міського бюджету бюджетам міст районного значення, сіл, селищ, чи коштів, що передаються з цих бюджетів до районного (міського) бюджету, визначається за загальним фондом бюджету місцевого самоврядування як різниця між розрахунковим показником обсягу видатків (Vί) та обсягом доходів, закріпленим за відповідним бюджетом місцевого самоврядування(Dί), із застосуванням коефіцієнта вирівнювання (αί) за такою формулою:

Tί = αί x (Vί-Dί) (2.1)

Треба зазначити, що дотація як метод наділення фінансовими ресурсами регіональних бюджетів недосконала. Це джерело бюджету не має стимулюючих якостей і створює у місцевих Рад споживацькі настрої, а тому не сприяє розвитку господарської ініціативи у місцевих органів влади. Все це впливає на подальшу централізацію бюджетної системи. Тому вона повинна бути переглянута в бік її зменшення з одночасним підвищенням частки власних та закріплених доходів.

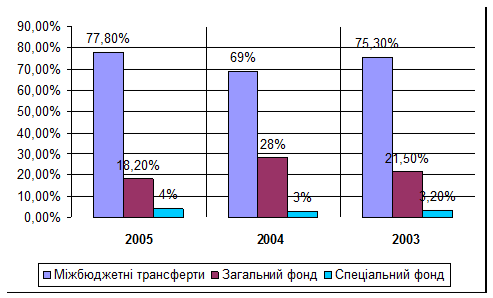

Рис.2.3 Співвідношення структурних частин бюджету Ізяславського району (2003-2005 роки)

Рисунок 2.3. дає змогу побачити, яку частку в зведеному бюджеті Ізяславського району займають міжбюджетні трансферти, а яку кошти загального та спеціального фонду. Негативним моментом є те, що бюджет повністю дотаційний, саме дотації та субвенції протягом останніх років були джерелом наповнення місцевого бюджету.

Слід згадати про фактори які справляють визначальний вплив на доходи. Це недоїмки по платежах до бюджету та заходи по їх ліквідації, зменшення заборгованості по виплаті заробітної плати, взаємні розрахунки між бюджетами, запозичення та погашення позик, надходження місцевих податків і зборів, обґрунтованості звільнення від оподаткування підприємств, установ, організацій.

Проаналізувавши вищенаведений бюджет можна зробити наступний висновок. Попри все законодавче регулювання нинішню структуру наповнення місцевих бюджетів не можна вважати досконалою, бо питома вага надходжень від власних джерел, насамперед від місцевих податків і зборів, порівняно невелика. Районний бюджет майже повністю залежить від державного. Найбільша питома вага у власних доходах місцевих бюджетів сьогодні належить надходженням від загальнодержавних податків, зборів, обов’язкових платежів та інших надходжень, які практично не пов’язані з власною діяльністю органів місцевого самоврядування.

2.3 Аналіз видаткової частини місцевих бюджетів

Видатки місцевих бюджетів виражають ті економічні відносини, які виникають в зв’язку з розподілом центральних грошових коштів, що знаходяться в розпорядженні місцевих органів влади. Кошти місцевих бюджетів витрачаються лише на цілі в межах, затверджених місцевими уповноваженими органами. З місцевих бюджетів здійснюються видатки на:

1) фінансування установ та організацій освіти, культури, науки, охорони здоров’я, фізичної культури, молодіжної політики, соціального забезпечення, соціального захисту населення, що знаходиться у підпорядкуванні відповідних виконавчих органів влади, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

2) утримання місцевих органів влади і самоврядування;

3) фінансування підприємств і господарських організацій, що входять до складу місцевого господарства, природоохоронних заходів;

4) фінансування інших заходів.

В районних бюджетах створюються резервні фонди виконавчих органів районних рад у розмірі до одного відсотка від обсягу видатків для фінансування невідкладних задів, які не могли бути передбачені під час затвердження зазначених бюджетів.

Видаткова частина загального фонду бюджету району за 2005 рік виконана на 93%, при плані 4256,1 тис. грн., виконання становить 39635,9 тис. грн. Видаткова частина спеціального фонду виконана на 93,8%, при плані 5538,8 тис. грн. виконано на 5236,7 тис. грн. (дод. Б).

Таким чином районний бюджет виконано на 92,7%, із значним відхиленням факторних показників від планових на 2605,1 тис.грн., сільські бюджети виконані на 92,1%, що до міських, то в них найвищий процент виконання 99,5%.

Таблиця 2.4

Виконання видаткової частини в розрізі видів бюджетів (2005 рік)

| Види бюджетів |

Уточнений план тис. грн |

Виконання тис. грн |

Відсоток |

Відхилення тис. грн |

| Районний |

35783,6 |

33178,5 |

92,7 |

-2605,1 |

| Міський |

2839,2 |

2828,0 |

99,5 |

-14,2 |

| Сільський |

3944,3 |

3632,4 |

92,1 |

-311,9 |

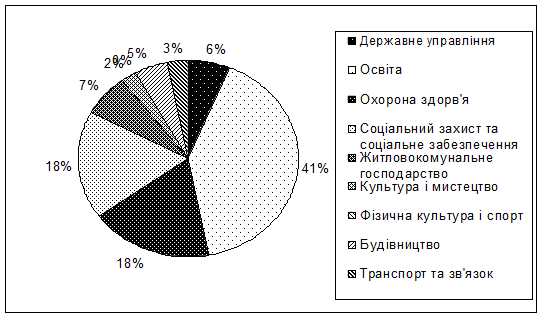

Для кращого розуміння розглянемо видаткову частину Ізяславського районного бюджету за 2003-2005 роки. Як свідчать данні таблиці 2.4, основними напрямками витрачання коштів бюджету Ізяславського району є: соціальний захист та соціальне забезпечення населення, фінансування народного господарства та соціально-культурної сфери.

На основі даних вище поданої таблиці розглянемо частину кожного виду видатків у бюджеті( рис.2.4)

Рис. 2.4 Структура видатків за видами та часткою в районному бюджеті (2005 рік)

Найбільшу статтю видатків представляє освіта – 40,7%, слід також зазначити, що соціальний захист та соціальне забезпечення населення (17,2%) та охорона здоров’я(17,6%) займають приблизно однакові частки видатків. Досить малі кошти виділяються на культуру та розвиток.