Аннотация

Дипломная работа состоит из 126 листов пояснительной записки, включающей 7 рисунков, 14 таблиц, а также из – плакатов раздаточного материала, выполненных в - экз.

Первый раздел работы содержит теоретические сведения по следующим вопросам: инвестиционный процесс в современных условиях, виды инвестиций, способы и этапы осуществления инвестиционных решений, источники инвестирования на современных предприятиях Украины.

Во втором разделе рассмотрены существующие методики оценки инвестиционных проектов, учета влияния инфляции, рисков и налоговой политики государства на эффективность проекта. Приведены примеры расчета.

Результаты анализа показывают, что наиболее эффективным методом оценки инвестиционных проектов является метод чистого приведенного дохода. В условиях стремления инвестора к максимизации имущества он позволяет выбрать проект по суммарному приведенному доходу за срок осуществления проекта.

В третьем разделе определены основные направления развития практики планирования и прогнозирования инвестиционной деятельности в условиях промышленного предприятия.

Как одно из направлений совершенствования оценки инвестиционных решений предложена оптимизация существующих методов и их модификация. В основу проведенного в данном разделе анализа положено изменение ежегодных финансовых потоков, сумма дисконтированных значений которых эквивалентна суммарному чистому приведенному доходу каждого из сравниваемых проектов.

Применение предложенных в работе методик обеспечит повышение эффективности планирования и прогнозирования инвестиционной деятельности.

По результатам исследования и оптимизации в работе сделаны выводы.

Содержание

Введение

1 Понятие инвестиций в современных условиях

1.1 Понятие инвестиций в современных условиях

1.2 Инвестиционная деятельность

1.3 Основные формы инвестиций

1.4 Источники инвестирования в современных условиях

2 Методические основы планирования инвестиционной деятельности

2.1 Планирование осуществления капитальных вложений

2.2 Финансовое планирование инвестиций

2.2.1 Способы, основанные на бухгалтерском учете

2.2.2 Экономические и финансовые подходы

2.3 Учет налогообложения

2.4 Учет инфляции

2.5 Риски и требуемая нормы прибыли

2.5.1 Определение RRR через стоимость привлечения капитала: средневзвешенная стоимость капитала

2.5.2 Учет риска при определении RRR: ценовая модель фондового рынка

2.5.3 Определение "подходящей'' требуемой нормы прибыли

2.5.4 Упрощенный подход к определению RRR с учетом риска

2.5.5 Альтернативные подходы к оценке уровня риска капитальных вложений

3 Оценка и оптимальное прогнозное планирование инвестиционной деятельности

3.1 Рекомендации по планированию и прогнозированию инвестиционной деятельности в условиях промышленного предприятия

3.2 Методологические подходы к прогнозированию инвестиционной деятельности в условиях промышленного предприятия

4 Охрана труда

4.1 Анализ опасных и вредных производственных факторов

4.2 Требования к освещению рабочего места

4.3 Анализ физических опасных и вредных производственных факторов

4.4 Требования к организации рабочего места и режиму работы оператора

Заключение

Перечень ссылок

Введение

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Актуальным в настоящее время является углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макроуровнях. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях переходной экономики в Украине.

Сложившаяся ныне в Украине экономическая ситуация значительно усложняет инвестиционную деятельность: требуется разработка адекватного рыночным отношениям инвестиционного механизма, органически сочетающего формы частного и государственного инвестирования, оптимизации взаимосвязей различных субъектов инвестиционной деятельности, разработки соответствующей законодательно-нормативной базы и другие меры, регламентирующие инвестиционный процесс, как на уровне отдельной фирмы, компании или отрасли, так и на уровне национальной экономики в целом.

Исследование современных особенностей инвестиционной деятельности различных хозяйственных субъектов является одним из основных приоритетов экономической науки. Инвестиции являются основой для развития предприятий, отдельных отраслей и экономики в целом.

Эффективная деятельность предприятия в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в условиях нестабильной экономики в значительной мере определяются уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. В этой связи актуальным становится тщательное планирование и прогнозирование инвестиционного процесса на предприятиях. Очень важным является изучение зарубежного опыта в области инвестирования, регулирования инвестиционной деятельности и определения эффективности инвестиций. Кроме того, необходимо найти наиболее приемлемые способы применения этого опыта в условиях современной Украины.

Цель дипломной работы – изучение методов планирования и прогнозирования инвестиционной деятельности на промышленном предприятии.

Цель достигается путем рассмотрения следующих важных вопросов:

а) понятие инвестиционного процесса в современных условиях, виды инвестиций, способы и этапы осуществления инвестиционных решений, источники инвестирования на современных предприятиях Украины;

б) существующие методы оценки инвестиционных проектов, в том числе бухгалтерские, экономические и альтернативные; учет влияния таких важных факторов, как инфляция, риски и налоговая политика государства, при определении внутренней нормы прибыли и на эффективность проекта;

в) современныен подходы к прогнозированию инвестиционной деятельности в условиях промышленного предприятия.

Дипломная работа содержит примеры расчетов, пояснительные таблицы, схемы и графики.

1. Понятие инвестиций в современных условиях

1.1 Понятие инвестиций в современных условиях

В современном мире с его сложной и запутанной системой экономических взаимосвязей обостряется проблема вложения сбережений. Многим субъектам предпринимательской деятельности в условиях рыночной экономики, которая развивается, все чаще приходится принимать серьезные и хорошо взвешенные решения о накоплении и инвестировании. С целью сохранения и преумножения сбережений приходится отказываться от старых способов накопления и переходить к принципиально отличающимся от них способам вложения средств – инвестированию [2].

Прежде всего, необходимо привести необходимые определения основополагающих понятий, связанных с инвестированием. Наиболее простым определением инвестиций является их характеристика как вложений в капитал. Под инвестициями на микроуровне следует понимать вложения в развитие производительных сил и экономических отношений (прежде всего, экономической собственности). Инвестиции на макроуровне – это вложения в развитие экономической системы, которую, кроме этих двух сторон общественного способа производства, составляют еще технико-экономические, организационно-экономические отношения и хозяйственный механизм [3].

Законом Украины «Об инвестиционной деятельности» от 18 сентября 1991 г. было определено, что инвестиции – это все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которых образуется прибыль или достигается социальный эффект. К таким ценностям относятся: денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом или другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации той или иной деятельности в сфере производства, но не запатентованной (ноу-хау); права пользования землей, водой, ресурсами, зданиями, сооружениями, оборудованием, а также другие имущественные права. Инвестиции на обновление основных фондов также осуществляются в форме капитальных вложений [1].

1.2 Инвестиционная деятельность

Инвестиционная деятельность – совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций. Она может осуществляться в формах: инвестирований, осуществляемых гражданами, негосударственными предприятиями, хозяйственными ассоциациями, объединениями и компаниями, а также общественными и религиозными организациями и другими юридическими лицами, существующими на основе коллективной собственности; государственного инвестирования; иностранного инвестирования; совместного инвестирования средств и ценностей гражданами и юридическими лицами Украины и иностранных государств [4].

Объектом инвестиционной деятельности может быть любое имущество, в том числе основные фонды и оборотные средства во всех сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, другие объекты собственности, а также имущественные права.

Субъектом инвестиционной деятельности (инвесторами и участниками) могут быть граждане, а также государства в лице их правительств. Инвесторы – субъекты инвестиционной деятельности, которые принимают решения о вложении собственных, заемных и привлеченных имущественных и интеллектуальных ценностей в объекты инвестирования. Они могут выступать в роли вкладчиков, кредиторов, покупателей, а также исполнять функции какого-нибудь из участников инвестиционной деятельности. Права у всех инвесторов, независимо от формы собственности, равные, и размещение инвестиций в какие-либо объекты является их неотъемлемым правом, которое охраняется законом. Участники инвестиционной деятельности –граждане и юридические лица Украины и других государств, которые обеспечивают реализацию инвестиций как исполнители заказов или на основе поручений инвестора [5].

Инвестор определяет цели, направления и объемы инвестиций и привлекает для их реализации на договорной основе любых участников инвестиционной деятельности, в том числе и путем организации конкурсов и торгов. Государство и должностные лица не имеют права вмешиваться в договорные отношения участников инвестиционной деятельности, исключение составляют только вопросы их компетенции [4].

Инвестиционный цикл – комплекс методов от момента принятия решения об инвестировании до завершительной стадии инвестиционного проекта, например, научно-исследовательские и исследовательно-конструкторские работы, принятие инвестиционных решений, планирование и проектирование, подготовка к строительству, строительство, выход на проектные показатели и режим окупаемости вложений. Он состоит из трех основных периодов: прединвестиционной фазы; фазы инвестиций – собственных затрат, вложения средств; эксплуатационной фазы – возмещение затраченных средств [7].

Инвестиционный процесс определяется как ряд инвестиционных циклов, которые повторяются. В последнее время в Украине значительно увеличилось количество активных участников инвестиционного процесса. Проведение приватизации отразилось на разновидностях и сложности его, прежде всего на его расширении и появлении различных финансовых посредников [6].

Инвестиционным комплексом называется система предприятий и организаций, которые выполняют в производстве функцию создания необходимых основных фондов, достаточных для деятельности предприятий и организаций всех отраслей народного хозяйства. В его состав входят: инвесторы – вкладчики капитала; подрядные строительные предприятия и фирмы, независимо от формы собственности, субподрядные специализированные организации и строительные кооперативы; проектные предприятия и архитектурные организации; промышленность строительных материалов, конструкций и изделий; химическая, металлургическая, лесная и деревообрабатывающая промышленность в сфере поставок предметов для инвестиционного комплекса; машиностроительные предприятия, продукция которых предназначена для создания недвижимых основных фондов и для строительства производства; производственные управленческие структуры: инвестиционные банки; рыночная инфраструктура инвестиционного комплекса; органы государственного регулирования рыночных отношений в инвестиционном комплексе [7].

1.3 Основные формы инвестиций

Основными формами инвестиций являются валовые и чистые. В состав валовых инвестиций включают амортизационные отчисления (их называют инвестициями обновления) и чистые инвестиции, которые направляются на расширение производства. Валовые инвестиции с точки зрения структуры капитала идут на воспроизводство и рост основного капитала и запасов (или на воспроизводство и рост оборотного капитала, обусловленного изменениями основного капитала). Таким образом, к валовым и чистым инвестициям относится вся сумма расходов на замещение изношенных производственных фондов и прирост инвестиций в текущем году.

По форме собственности инвестиции могут быть частные, коллективные, государственные, иностранные, смешанные; по периоду инвестирования– краткосрочные и долгосрочные [8].

С теоретической точки зрения, инвестиции делятся на внутренние и внешние (иностранные). В процессе преобразования форм собственности и методов хозяйствования становится оправданным разделение каждого из них на реальные и финансовые инвестиции. Реальные направлены на увеличение реального капитала и способствуют расширению материального производства. Финансовые – это вложения в фиктивный капитал, то есть затраты на покупку ценных бумаг.

На практике различают три типа инвесторов: портфельные, финансовые и стратегические. Портфельные занимаются покупкой небольших пакетов акций (1–5% уставного фонда предприятия) с целью перепродажи и получения прибыли. Финансовые инвесторы, в отличие от портфельных, ориентируются на покупку значительных пакетов акций – от 10 до 40% уставного фонда. Они в основном занимаются перепродажей акций стратегическим партнерам, и прилагают усилия, чтобы достичь максимального роста акций в течение трех –четырех лет. Для этого необходимы прямые инвестиции в развитие производства. Здесь, очевидно, совпадают интересы предприятий и инвесторов. Стратегические инвесторы, как показывает мировой опыт, преимущественно это компании, которые работают не в финансовой, а в промышленной сфере. Главная цель стратегических инвесторов – получение прибыли от производственной деятельности, а не от роста курсовой стоимости акций. Стратегические инвесторы, как правило, стремятся пробрести контрольный пакет акций тех предприятий, которые интересуют их в производственном плане. Это необходимо им для эффективного оперативного управления предприятием [7].

1.4 Источники инвестирования в современных условиях

Важным аспектом инвестиционной деятельности является финансирование. Сейчас существуют такие источники инвестиций:

а) собственные финансовые ресурсы, включающие прибыль после уплаты налогов, амортизационные отчисления, сбережения трудового коллектива, продажа части активов и др.;

б) привлеченные финансовые ресурсы, к которым относятся средства от продажи инвестиционных ценных бумаг, паевых и других взносов физических и юридических лиц, венчурный капитал;

в) заемные финансовые средства, в состав которых входят кредиты банков, кредиты бюджетных организаций, выпуск долговых ценных бумаг;

г) бюджетные ассигнования [9].

В сложных условиях функционирования экономики Украины привлечение средств внебюджетных фондов, а особенно средств государственного бюджета, для всех форм предприятий значительно ограничились. Что касается собственных финансовых средств предприятий, к которым относится денежная часть взносов собственников предприятий, а также накопления, которые образовались в результате хозяйственной деятельности, то необходимо заметить, что их доля в инвестиционной деятельности тоже незначительна, на что влияет ряд причин. Основной причиной является низкая экономическая эффективность деятельности предприятий из-за недостаточной материально-технической обеспеченности и т.д. Все более активно начинают действовать формы привлечения инвестиций, полученных в результате продажи акций, паевых и других взносов [10].

В процессе перехода к рыночным отношениям следует уделять больше внимания привлечению заемных финансовых средств, которые широко используются в международной практике. К таким средствам принадлежат банковские кредиты, облигации, займы юридических средств под долгосрочные обязательства, а также лизинг [9].

Процессу накопления инвестиций на уровне предприятий препятствуют следующие факторы:

а) Растущий кризис неплатежей. Так, в конце 1998 г. общая сумма дебиторской и кредиторской задолженности предприятий составила соответственно около 90 и 122 млрд. грн. (последняя превышает объем ВВП), из которых на предприятия приходится около 95%. Вследствие этого возрастают объемы бартерных операций (в 1998 г. они составили около 42%), усиливается процесс выманивания оборотных средств предприятий.

б) Непомерный налоговый пресс на предприятия. В 1999 г. предприятия Украины должны были выплачивать около 35 видов налогов (в том числе более 10 местных налогов и сборов). Наиболее значительными среди них были налог на заработную плату (51%), налог на прибыль предприятий (30%) и налог на добавленную стоимость (20%). Хоть налог на прибыль является невысоким, он, тем не менее, должен быть дифференцирован применительно к мелким и крупным предприятиям, а также с учетом характера деятельности – производственной или посреднической. Кроме того, необходимо снижать налоги для предприятий, осуществляющих инвестиционное обновление производства [37].

в) Чрезмерно высокая цена за кредиты. Последние, как известно, составляют 70% источников финансирования (при условии предоставления недорогих кредитов). Во многих развитых странах мира в период кризисов коммерческие банки под воздействием центрального банка направляют около 35% своих средств в приоритетные отрасти, прежде всего с небольшим рабочим периодом, а следовательно, с быстрой окупаемостью (например, в производство продуктов питания, жилищное строительство). При этом в отдельных странах центральный банк уменьшал для таких коммерческих банков учетную ставку [13].

г) Незначительные объемы амортизационного фонда и зачастую их нецелевое использование. В Украине, к примеру в 1998 г., по официальным данным уровень физического износа основных фондов в промышленности составлял около 50%, хотя их действительный уровень достиг почти 70%. Еще более высок этот показатель применительно к активной части основных фондов. В стране в 90-е годы не осуществляется даже простое воспроизводство основных производственных фондов. Несмотря на это, правительство в отдельные годы изымало часть амортизационных отчислений в государственный бюджет [37].

Так, с 1 января 1999 г. предприятия всех форм собственности вынуждены перечислять в государственный бюджет 10% амортизационных отчислений независимо от финансового состояния. Если такое решение экономически не обосновано для всех предприятий, то для частных оно лишено даже юридических оснований. Кроме того, годовые норы амортизационных отчислений для основной массы основных фондов увеличены в среднем в 3-4 раза, что значит переход к ускоренному методу амортизации.

Это решение правительства еще более усложнило процесс пополнения инвестиционных ресурсов на предприятии. Оно негативно сказывается, прежде всего, на тех предприятиях, которые проиндексировали свои производственные фонды (индексация в 1995-1996 гг. не была обязательной), усиливает отток капитала из сферы материального производства в те сферы и отрасли, где удельный вес основных фондов ниже, а оборот капитала осуществляется быстрее, а также за границу и в теневой сектор экономики. Кроме того, ускоренный метод амортизации является выгодным лишь для рентабельных предприятий, поскольку они получают льготы с налога на прибыль в первые годы использования новых средств труда. Однако он не может применяться для объектов с нормативным сроком эксплуатации менее 7 лет, для тех элементов ОПФ, для которых на 1 января 1999 г. мог использоваться метод ускоренной амортизации, и т.д.

д) Процесс выманивания денег с оборотных средств предприятий, осуществляемый с помощью ошибочной монетаристской политики НБУ. Так, за период 1991-1997 гг. производство ВВП снизилось в два раза, а денежная масса – более чем в четыре раза. Согласно данным статистики, удельный вес денег в оборотных средствах предприятий промышленности составил в начале 1998 г. 1,4%, а сельского хозяйства всего 0,6%. Это, в свою очередь, усиливает процесс бартеризации в торговле, натурализацию в оплате рабочей силы, а следовательно, снижение платежеспособного спроса населения, реализации производимых предприятиями товаров и услуг. Кроме того, в Украине в следствие всех этих причин наблюдались чрезмерно высокие нормы запасов материальных оборотных средств (в 1996 г. они превышали 14% объемов ВВП, тогда как в развитых странах Запада – не более 1,5% ВВП).

е) Чрезмерно низкий уровень реальной заработной платы, вследствие чего она не выполняет свои функции, воспроизводство рабочей силы не осуществляется на качественно необходимом уровне, значительно сужается жизненная сфера экономики, а значит, и процесс накопления капитала. Отрицательно сказывается и несвоевременная выплата заработной платы или ее выплата в натуральной форме, как правило, по завышенным ценам. Как известно, в Украине в 1998 г. более 75% полученной заработной платы расходовалось на приобретение товаров и услуг первой необходимости, но почти 70% работающих не получали своевременно заработную плату.

ж) Возросшая дифференциация в доходах узкой горстки новоявленных нуворишей и подавляющей части населения страны. Если в конце 80-х годов их соотношение составляло примерно 1: 4,5, то в конце 90-х годов – 1: 50, а по некоторым данным – 1 : 100. В стране насчитывается около 150 тыс. чел., чей годовой доход превышает 1 млн. грн. Такая дифференциация наряду с низкой заработной платой основной массы работающих подрывает стимулы к труду, порождает социальную напряженность в обществе.

з) Преобладание торгового капитала над промышленным, что соответствует периоду первоначального накопления капитала и выражается в преобладании торговых посредников между различными производителями, с одной стороны, производителями и потребителями – с другой. Вследствие этого взвинчиваются цены на товары и услуги, присваивается возросшая часть прибавочного и даже необходимого продукта, созданного производителями и другими работниками. Сам процесс первоначального накопления капитала происходит посредствам спекулятивной торговли, финансовых спекуляций (в том числе создания финансовых пирамид), незаконного использования банками значительных бюджетных средств, разворовывания государственной собственности директорским корпусом и государственными чиновниками методами, свойственными теневой экономике, и др.

и) Отсутствие благоприятных условий для развития мелкого и среднего предпринимательства, в частности рациональной налоговой политики, государственной поддержки, надлежащего правового поля.

Названные причины в определенной мере касаются и макроэкономики (в частности, отсутствие научно обоснованной кредитной политики). На чисто макроэкономическом уровне накоплению инвестиций препятствуют диктат МВФ при проведении внутренней и внешней экономической политики, в том числе инвестиционной, почти полная потеря вследствие этого внутреннего рынка, отсутствие внешней конвертируемости гривны, искусственное введение внутренней конвертируемости и т.д. [13].

В современных условиях становления новых экономических отношений особую актуальность приобретает проблема накопления инвестиционных ресурсов и управления ими. Разрабатываемая теория инвестирования включает нижний уровень – информационную систему о состоянии и потенциальных возможностях предприятий, верхний – регулирование внутренних условий, формирование количественных значений факторов, обеспечивающих определенный уровень инвестиционного потенциала.

Факторами, повышающими инвестиционный потенциал, являются высокая доля рынка у предприятия и ее положительная динамика; разработанная стратегия инвестиционной деятельности; наличие источников финансирования инвестиций и использование механизмов их мобилизации [12].

Предприятия Украины имеют особенности, определяющиеся стадией послеприватизационного развития, жизненного цикла, полной хозяйственной обособленности и самофинансирования. Эти особенности, в свою очередь, определяют инвестиционные возможности.

Многие происходящие процессы в экономике государства и региона усложняют внутренние условия производственно-хозяйственной деятельности предприятий, обеспечивают формирование таких условий, в которых экономические и финансовые показатели занижаются самими предприятиями или не могут быть выше сложившегося уровня, но только на данном этапе. Как показывают многие исследования, низкий уровень инвестирования связан с неблагоприятными объективными внешними причинами.

Для Украины необходимость большего многообразия инвестиционных инструментов определяется целым рядом специфических обстоятельств, среди которых:

а) неэффективная система налогообложения, фискальные ставки которой ограничивают возможность расширенного воспроизводства предприятий за счет собственных средств;

б) ориентированность процентных ставок по кредитам на доходность от финансовых операций, а не от производственной деятельности, вследствие чего кредит недоступен значительному числу предприятий-производителей.

Анализ источников формирования инвестиционных ресурсов, проведенный по предприятиям Донецкого региона, показывает, что наиболее доступными в настоящее время являются внутренние источники резервирования – их используют более 70% предприятий, тогда как из внешних источников на цели инвестирования привлекаются средства лишь одним из 9 предприятий– субъектов бизнеса.

Полученные данные показывают, что в качестве инвестиционных ресурсов преимущественно выступают доходы от собственной деятельности; второе место занимает такой внутренний источник, как личные средства учредителей (21,4%); на третьем месте – банковский кредит (17,8%); прочие источники используют около 10-15% предприятий [11].

Основными факторами, сдерживающими инвестиционную деятельность, являются:

а) недостаток собственных оборотных средств (75% предприятий);

б) высокие налоговые ставки (более 60% предприятий);

в) неприемлемые условия инвестирования и кредитования (25% предприятий).

В Донецком регионе около 32% от общего числа предприятий, получивших средства от иностранных инвесторов (14,6% от общего объема иностранных инвестиций), занимаются торгово-посреднической деятельностью.

В характерном сегодня процессе экономической стабилизации предприятия ищут возможности капиталовложений, чтобы расширить сферу рынка и увеличить доходы. Цели инвестиционных процессов, как показывает анализ по предприятиям Донбасса, отражают современные условия хозяйствования и подчинены наращиванию объемов производства, повышению качества продукции, расширению внутреннего рынка сбыта, расширению внешнего рынка, диверсификации производственной деятельности, ресурсосбережению, улучшению экологической обстановки. Инвестиционные проекты предусматривают реконструкцию производств, строительство, замену технологического оборудования, освоение новых технологий. Предприятия, как правило, согласны на привлечение иностранных инвестиций на «давальческих условиях», то есть иностранный инвестор предоставляет денежные средства, а взамен получает готовую продукцию. Однако вряд ли настоящий инвестор – будущий совладелец предприятия - откажется от реальных рычагов управления предприятием. Фирмы-лидеры производства технологического оборудования на Западе заняты поиском и тщательным отбором предприятий Украины, на которых можно эффективно организовать конкурентоспособное производство.

Второй вариант привлечения иностранных инвестиций предусматривает создание в Украине совместных предприятий с иностранным капиталом с целью получения налоговых и других льгот. Однако если производство не является эффективным и не создает прибыли, то только одни организационные мероприятия без привлечения передовых технологий ситуацию коренным образом не изменят.

Следует учитывать, однако, что иностранные инвестиции наиболее активно и стабильно поступают не туда, где наиболее остро не хватает капитала, а туда, где уже интенсивно осуществляются капиталовложения, то есть иностранные инвестиции притягиваются инвестициями внутренними, перспективами роста прибылей. С помощью иностранных инвестиций можно достичь значительных успехов в модернизации и динамизации развития отдельных предприятий, производств и даже отраслей экономики страны, в развитии экспортного потенциала, однако невозможно достичь стабильности и качественного роста экономики в целом, особенно в самых современных высокотехнологических секторах [15].

Недостаток источников самофинансирования у предприятий определяется на уровне обобщающих показателей и данных отчетов. Существенные внутренние инвестиционные возможности можно выявить, лишь изучая процессы и связи с помощью системы методов. Предприятие оценивает свой инвестиционный потенциал и определяет инвестиционную стратегию, то есть:

а) периодичность проведения перевооружения или реконструкции, обусловленная темпами физического и морального износа основных средств;

б) возможные сроки начала и завершения работ, зависящие от ресурсной обеспеченности;

в) требуемый объем средств для различных вариантов стратегии обновления;

г) перспективные точки роста (проекты), обеспечивающие высокий уровень конкурентоспособности предприятия с максимальным эффектом [16].

2. Методические основы планирования инвестиционной деятельности

2.1 Планирование осуществления капитальных вложений

Капитальные вложения (капитальное инвестирование) подразумевают принятие решений о долгосрочном, рисковом вложении средств в активы предприятия. Эти решения принимаются во внутренней социальной среде фирмы и влияют на все аспекты жизнедеятельности предприятия (включая сотрудников компании). Вне зависимости от того, какие активы приобретаются или какой инвестиционный проект обсуждается, конечный результат будет зависеть от правильного решения о капитальных инвестициях. Решения, принимаемые по поводу капиталовложений, имеют два уровня значимости:

а) для будущего положения фирмы, которая осуществляет капиталовложения;

б) для экономики страны в целом.

На первом уровне решения о долгосрочных инвестициях чаще всего связаны с приобретением или модернизацией завода, фабрики и оборудования, используемого в процессе производства. Таким образом, себестоимость, ассортимент, качество, новизна и привлекательность продукции зависят от капиталовложений. Следовательно, будущая конкурентоспособность фирмы (особенно в высокотехнологичных отраслях) определяется и формируется сегодняшними инвестиционными решениями [17].

Капитальные инвестиции не могут рассматриваться в полной изоляции от деятельности предприятия в целом. Капитальные вложения определяют многие функции и решения (и сами определяются этими функциями и решениями), которые составляют предприятие. Кроме того, капитальные инвестиции должны соотноситься с процессами, происходящими во внешней среде предприятия.

Существует взаимосвязь инвестиционных решений и всех других сторон деятельности фирмы, с учетом непрерывно меняющейся внутренней социальной среды предприятия, которая в свою очередь подвержена влиянию внешней (экзогенной) среды. Отношения между инвестиционными и финансовыми решениями сочетают в себе выбор направления инвестиций и выбор источников их финансирования. Исследования и развитие, производственный и информационный менеджмент — все это в той или иной степени имеют отношение к долгосрочным вложениям средств, и поэтому связаны с инвестиционными решениями. Финансовый анализ и отчетность должны заниматься способами оценки капиталовложений, отдача от которых возникнет лишь в будущем (не путать с бухгалтерской отчетностью) [18].

Маркетинг имеет не столь очевидную связь с капитальными инвестициями. Но в то же время маркетинговые исследования, реклама и создание дилерской сети подразумевают значительные финансовые затраты с расчетом на некоторые выгоды в будущем. Маркетинг, таким образом, сам по себе может рассматриваться как область капиталовложения, требующая особых инвестиционных решений.

Стратегическое планирование, как деятельность, направленная на будущее предприятия, имеет самое непосредственное отношение к принятию инвестиционных решений, так как должна обеспечить согласование долгосрочных целей фирмы и использование ресурсов, которые не должны противоречить этим целям. Вот почему процесс принятия инвестиционных решений часто понимается как неотъемлемая часть стратегического планирования [17].

Влияние капиталовложений на трудовые ресурсы предприятия рассматривается редко, несмотря на то, что существуют противоречия между методами оценки инвестиционных проектов и методами оценки эффективности использования трудовых ресурсов, о которых нужно помнить, говоря о капиталовложениях. Трудовые ресурсы предприятия играют важную роль в системе отношений между инвестиционными решениями и остальными сторонами деятельности фирмы [18].

Процесс осуществления инвестиций обычно понимается как некое упорядоченное явление. Существует немало моделей принятия и осуществления инвестиционных решений. Приведем одну из них:

Рисунок 2.1 - Модель инвестиционного процесса

Можно выделить следующие стадии процесса осуществления капитальных вложений:

а) Поиск потенциальных проектов;

б) Формулировка, первичная оценка и отбор проектов;

в) Анализ и окончательный выбор проекта;

г) Осуществление проекта;

д) Послеинвестиционный контроль.

Рассмотрим их:

а) Поиск потенциальных инвестиционных возможностей — это отправная точка инвестиционного процесса. Однако сложно описать те меры, которые необходимы для создания благоприятных условий для поиска потенциальных инвестиционных проектов в организации. Возможно самое главное — это создать такую атмосферу, при которой сотрудники предприятия могут свободно выражать и развивать свои инвестиционные идеи. Этого можно добиться, разрешив выдвигать "сырые", недоработанные идеи и предоставляя средства на дальнейшее исследование и разработку тех проектов, которые выглядят наиболее перспективными [23].

б) Формулировка, первичная оценка и отбор проектов.

При завершении стадии поиска инвестиционных идей, организация получает в свое распоряжение эти самые идеи. Превращение этих идей в четко сформулированные потенциальные капитальные вложения — вот цель стадии "формулировка и первичный отбор проектов".

Данный этап разбивается на две части. Сперва формулируется достаточное количество деталей, которое позволяет при первичном отсеве определить, стоит ли данная идея дальнейших исследований. Затем, если получено "добро", выделяются средства на окончательную формулировку проекта, после которой на следующем этапе он подвергается детальному финансовому анализу.

в) Информация, созданная на стадии формулировки проектов, может повлиять на дальнейшее развитие проекта больше, чем все последующие анализы. Поэтому к данному этапу следует подходить как к очень важной части инвестиционного процесса, и как можно больше людей должны внести свою лепту в процесс окончательного оттачивания проекта.

Первичный отбор инвестиционных предложений на данном этапе в основном базируется на качественной оценке основных вопросов, касающихся жизнеспособности проекта. Например, предложение, которое абсолютно нерентабельно, физически неосуществимо или не согласуется со стратегическими целями организации, скорее всего будет отвергнуто прежде, чем будут потрачены дополнительные средства на его дальнейшую формулировку или финансовую оценку. Таким же образом "политически неприемлемые" проекты не пройдут через сито первичной оценки и отсева [21].

После того, как инвестиционное предложение было достаточно хорошо сформулировано и отвечает требованиям жизнеспособности и осуществимости, оно подвергается более суровой проверке на следующем этапе инвестиционного процесса.

г) Анализ и окончательный отбор.

Модель принятия и осуществления инвестиционных решений предполагает, что именно на этой стадии формируется окончательное решение о том, будут ли вложены деньги в проект, основанное на результатах финансового анализа. Рассмотрим стадии финансового анализа и окончательного выбора. Данный этап может быть разбит на семь последовательных шагов:

1) заполнение и передача на рассмотрение стандартной финансовой документации, т.е. придание инвестиционному предложению официальной формы. Во многих фирмах сложилась стандартная процедура представления инвестиционных проектов;

2) классификация проектов по "типам". Классификация выделяет те проекты, которые должны быть просто одобрены с финансовой точки зрения, и те, которые должны обеспечивать определенную норму прибыли для того, чтобы считаться приемлемыми;

3) осуществление финансового анализа предоставленной информации. Здесь оцениваются финансовые результаты внедрения того или иного капиталовложения;

4) сопоставление результатов финансового анализа с предварительно установленными критериями отбора. Чтобы быть принятым, проект должен удовлетворять или даже превышать эти финансовые критерии;

5) рассмотрение проекта с точки зрения бюджета на текущий или будущий отчетный период. Вопрос, имеются ли в наличии достаточные средства для финансирования капиталовложений, должен быть решен до того, как будет принято окончательное решение;

6) решение одобрить или отвергнуть инвестиционный проект. Здесь решается, будет ли организация осуществлять затраты для реализации проекта;

7) если проект одобрен, то разрабатывается система мониторинга за ходом реализации проекта, которая позволяет корректировать процесс осуществления капиталовложений.

В разных ситуациях каждому из вышеперечисленных шагов может придаваться большее или меньшее значение, хотя и общепризнанно, что все они являются необходимыми компонентами процесса принятия инвестиционных решений. Рассмотрим каждый шаг более подробно.

1) Официальное (формальное) инвестиционное предложение.

Информация, необходимая для финансового анализа, должна быть более детальной, чем та, которая использовалась при первичном отсеве. Кроме того, она должна быть проверена и подкреплена необходимыми фактами и доказательствами. Во многих организациях разработаны стандартные формы, которые необходимо заполнить каждому, кто выдвигает инвестиционное предложение. Обычно инициатору необходимо рассмотреть возможные варианты своего проекта, выделяя те, которые кажутся наиболее предпочтительными после первичной оценки. Также на этой стадии полезно выделить "ключевые переменные" проекта, чтобы модель можно было подвергнуть анализу чувствительности по этим факторам, и на основе которых будет осуществляться мониторинг, если проект будет одобрен.

Часто организации устанавливают сроки, в пределах которых предложения принимаются к рассмотрению. Эти сроки могут быть привязаны к срокам составления ежегодного бюджета, когда финансовый отдел организации определяет, какие капитальные затраты следует включить в бюджет приближающегося периода. Но это не обязательно. Организации могут рассматривать и принимать предложения на протяжении всего года (например, ежемесячно), выделяя в бюджете больше возможностей для финансирования неожиданно возникающих инвестиционных проектов. При этом те проекты, которые были предоставлены ко времени составления сметы, могут рассчитывать на первоочередное финансирование.

2) Классификация проектов.

Инвестиционные проекты часто делятся по типам так, чтобы к разным категориям капиталовложений применялись различные критерии приемлемости. Подобные классификации могут различаться в разных организациях, но в целом можно выделить следующие группы:

- замена существующих основных фондов;

- расширение производственных операций;

- стратегические затраты на освоение новых видов продукции или технологий, возможна смена позиции на рынке или необходимость следовать изменениям во внутренней среде предприятия;

- затраты, не связанные с изменением финансовых результатов деятельности предприятия, например, безопасность, экологические или другие расходы, требуемые законом (проекты в основном связаны с минимизацией затрат). Альтернативное классифицирование проектов может делать упор на том, насколько необходимы те или иные затраты, или на их объеме. Но в любом случае классификация инвестиционных проектов по типам оправдана. Это объясняется тем, что методы и содержание финансового анализа того или иного инвестиционного предложения определяются тем, к какой из вышеперечисленных категорий относится проект.

3) Финансовый анализ.

Большинство фирм имеют устоявшиеся требования к финансовому анализу, применяемому к каждой из категорий. И поскольку деятельность большинства фирм направлена на получение денег (или, по крайней мере, не на их потерю), то финансовый анализ —

это важный элемент инвестиционного процесса.

Иногда на этой стадии возникает потребность в дополнительной информации, или проект может быть отправлен на переформулировку. Сотрудники, производящие финансовый анализ, должны быть удовлетворены количеством и качеством информации, которая им потребуется при анализе проекта. Конечно, к некоторым проектам (например, связанным с безопасностью) предъявляются менее строгие требования, поскольку результат анализа для таких проектов имеет меньшее влияние на конечное решение.

Финансовый анализ может принимать различные формы и осуществляться разными группами людей. Некоторые фирмы полагаются на инициатора, давая ему в помощь бухгалтера и поручая оценить предполагаемые расходы и финансовые результаты от инвестиций. Другие держат в своем штате специальных сотрудников, в чью задачу входит оценка и сравнение всех инвестиционных проектов.

Виды финансового анализа распадаются на две группы: методы, дисконтирующие денежные потоки (сложные методы) и не дисконтирующие их (упрошенные методы). Но какой бы метод не использовался, основной упор на этом этапе инвестиционного процесса делается на оценку тех аспектов проекта, которые могут быть количественно выражены в денежной форме. Являясь важным элементом инвестиционного процесса, результаты финансового анализа, тем не менее, редко являются единственным фактором, влияющим на принятие конечного решения. В действительности нежелательно, чтобы результаты финансового анализа вытеснили из рассмотрения все остальные факторы.

4) Критерии приемлемости.

Могут варьировать в зависимости от типа финансового анализа и, следовательно, от того типа инвестиций, к которым с самого начала был отнесен проект. Например, проект, замены устаревшего оборудования должен обеспечить 14%-ную норму прибыли, тогда как новейшая экспериментальная технология, направленная на завоевание нового рынка, может считаться более рискованной и должна дать не менее 20% прибыли. Таким образом, критерий приемлемости, основанный на норме прибыли, предъявляет менее жесткие требования к менее рисковым проектам.

Также организации могут принимать различные критерии приемлемости в зависимости от времени, на которое рассчитан проект. И хотя большинство капиталовложений рассматриваются в долгосрочной перспективе, многие фирмы требуют, чтобы осуществление проекта удовлетворяло некоторым краткосрочным критериям. Речь может идти о краткосрочной ликвидности или о денежных потоках, возникающих в самом начале осуществления проекта и рассматриваемых наряду с критериями долгосрочного плана [20].

Критерии приемлемости определяются таким образом, чтобы учитывать не только тип проекта и оценивать риск, связанный с ним, но и стоимость капитала, который потребуется для финансирования проекта, и степень важности этих капиталовложений для предприятия. Более детальное описание того, как эти факторы могут влиять на критерии приемлемости, будет приведена позже.

5) Бюджет предприятия.

Вопрос о принятии инвестиционных решений тесно перекликается с вопросом о финансировании капиталовложений, который, в свою очередь, связан с разработкой бюджета организации, который ограничивает размер фондов, направленных на финансирование капитальных вложений. Бюджетные ограничения могут определяться как внешними факторами, например, недостатком предложения денег, высокой стоимостью привлечения средств и т.д., так и внутренними, например, когда ограничены управленческие ресурсы. В первом случае бюджетные ограничения носят название "жесткого нормирования капитала", а во втором — "мягкого нормирования капитала". То, отражен ли инвестиционный проект в бюджете предприятия или нет, может повлиять на его оценку в процессе анализа. Например, в процессе составления бюджета может потребоваться, хотя бы в общих чертах, информация о предстоящих инвестиционных проектах, что позволит бюджету учесть предполагаемые расходы на осуществление необходимых или просто выгодных капиталовложений. Эта информация должна быть подтверждена предварительными финансовыми расчетами, уменьшающими потребность в финансовом анализе на последующей стадии.

Проекты, возникающие не во время составления бюджета, а но время его исполнения, имеют меньше преимуществ, так как они не имеют средств, выделенных на их осуществление. А если источники финансирования у предприятия сильно ограничены, эти проекты становятся объектами самого строгого финансового анализа, который призван установить, стоят ли эти предложения того, чтобы отнимать средства у тех проектов, чье осуществление включено в бюджет.

6) Принятие решения о том, принять или отвергнуть проект.

Окончательное решение о судьбе инвестиционного проекта может приниматься на различных иерархических уровнях организации в зависимости от типа капиталовложений, их рискованности и объема требуемых затрат. Если проект одобрен, то организация приступает к его реализации.

7) Разработка системы мониторинга осуществления проекта.

Раз проект принят, то организация должна спланировать его осуществление и разработать систему мониторинга. Это обычно требует возложения ответственности за судьбу проекта на "проект-менеджера". Им обычно становится кто-нибудь, имеющий специальные технические знания о той стороне деятельности фирмы, с которой связаны капиталовложения. Другой подход может заключаться в возложении ответственности на команду сотрудников из разных отделов, имеющих отношение к проекту.

На этой стадии важно заложить основу для послеинвестиционного контроля (postaudit),принимая во внимание ключевые факторы проекта, на которых этот контроль должен будет сосредоточиться. Если требования к послеинвестиционному контролю разработаны с самого начала, то в будущем будет значительно проще получать информацию о том, насколько успешным оказался тот или иной проект [19].

д) Осуществление проекта.

В задачу руководителя проекта входит наблюдение за процессом сооружения или монтажа основных активов.

Техническая сторона реализации проекта требует командного подхода, когда люди с опытом работы в различных областях могут объединить свои усилия для успешного развития проекта. Примерами проблем, которые приходится решать на этом этапе, могут служить проверка технических параметров и характеристик; переговоры с поставщиками и подрядчиками о цене, сроках поставок и выполнения работ; обеспечение необходимого тренинга тем сотрудникам, которые будут работать на новом оборудовании.

Мониторинг за осуществлением проекта может включать в себя оценку различных показателей реализации проекта, выраженных в натуральной форме (например, количество дополнительных единиц продукции, полученных от установки нового оборудования), в денежном выражении (например, сколько было потрачено), или комбинацией этих двух форм. Все это требует организации эффективной информационной системы, которая поможет контролировать процесс реализации и его ключевые параметры.

Должна быть предоставлена возможность проверить, согласно ли первоначальному плану тратятся средства и насколько своевременно выполняются те или иные работы. Отклонения от запланированных показателей могут сигнализировать о необходимости дополнительной проверки, т.е. мониторинг должен выявлять просчеты и проблемы заблаговременно, пока еще есть время их исправить. Эффективная организация мониторинга снижает потребность в следующей стадии инвестиционного процесса - послеинвестиционном контроле [20].

е) Послеинвестиционный контроль.

Мониторинг и послеинвестиционный контроль часто считаются взаимозаменяемыми терминами. Но поскольку последний возникает уже после того, как проект уже прошел значительную часть своей жизни, то у него, безусловно, имеется гораздо меньше возможностей что-то исправить или улучшить. Послеинвестиционный контроль скорее направлен на улучшение будущих

инвестиционных решений. Этот этап обеспечивает подведение итогов инвестиционного проекта. Успех проекта оценивается (желательно по тем же критериям, которые использовались для его отбора), и отчет о нем передается всем лицам, связанным с принятием, инвестиционных решений.

Послеинвестиционный контроль призван сосредоточиться на тех параметрах инвестиций, которые были признаны решающими для успеха проекта. В его цель не входит всестороннее исследование произведенных капитальных вложений. Послеинвестиционная оценка требует времени и затрат, поэтому должен быть найден баланс между затратами, которых требует послеинвестиционный контроль, и результатами, которые он может дать. Многие организации подвергают контролю далеко не все инвестиционные проекты, а лишь те, которые были связаны со значительными объемами затрат, считались наиболее рискованными или представляли для предприятия стратегическую важность [19].

Время проведения послеинвестиционного контроля строго не определено, хотя обычно его начинают после того, как инвестиционный проект достиг той стадии своего осуществления, когда могут быть отмечены первые (пусть даже и относительные) успехи. То есть проект в целом должен быть удачным и показывать положительные результаты в течение достаточно длительного времени, для того, чтобы можно было быть уверенным, что это не случайные результаты.

Послеинвестиционный контроль позволяет убедиться, что затраты и технические характеристики удовлетворяют первоначальному плану; повысить уверенность в том, что инвестиционное предложение было тщательно продумано и четко оценено; улучшить оценку последующих инвестиционных проектов [18].

2.2 Финансовое планирование инвестиций

Существует два основных подхода к финансовой оценке проектов, которые образуют теоретический фундамент анализа капитальных вложений: бухгалтерский и экономический (или финансовый).

2.2.1 Способы, основанные на бухгалтерском учете

Бухгалтерский подход предполагает, что долгосрочный финансовый успех определяется доходностью, в то время как при оценке краткосрочного успеха больше внимания уделяется ликвидности.

Два этих понятия — "ликвидность" и "доходность" — глубоко проникли в методы анализа капиталовложений. Понятие "ликвидность" затрагивает вопрос о том, на сколько быстро окупятся вложения, а методы анализа капиталовложений оценивают скорость, с которой проект возместит первоначальные затраты. Понятие "доходности" затрагивает вопрос о получении прибыли от капиталовложений. Понятия "прибыль" и "средние инвестиции", являющиеся воплощением бухгалтерского подхода, стали инструментами инвестиционного анализа.

Эти методы, основанные на бухгалтерском учете, популярны на практике, особенно в мелких и средних фирмах, и их часто относят к "традиционным" методам [22].

Два основных метода анализа возникли из традиционного бухгалтерского подхода к финансовой оценке проектов. Возможно, самый простой из них — метод определения срока окупаемости инвестиций.

а) Срок окупаемости инвестиций (РР).

Срок окупаемости инвестиций связан с ликвидностью. Этот метод, ориентированный на краткосрочную оценку, рассматривает, как скоро инвестиционный проект окупит себя. Согласно анализу PP, чем быстрее проект может окупить первоначальные затраты, тем лучше. РР заостряет внимание на поступлениях от осуществления проекта и на скорости этих поступлений, а не на уровне доходности или общей прибыли.

Используя данный критерий, надо определить приемлемый срок окупаемости, как меру оценки капитальных вложений. Чем выше ликвидность нужна инвестору, тем короче должен быть PP. Ясно, что выбор конечного РР является произвольным [27].

Существует два подхода к определению срока окупаемости.

Первый подход заключается в нахождении суммы всех возможных денежных поступлений нарастающим итогом и непрерывном сравнении ее с суммой первоначальных инвестиций:

где D(t) – доход в период времени t, t = 1,...,Т;

t – номер периода;

Т – количество периодов;

IZ – сумма первоначальных инвестиций.

Второй подход заключается в нахождении частного от деления суммы первоначальных инвестиций на среднегодовую величину денежных поступлений:

Рассмотрим пример, который показывает, как вычисляется показатель РР.

Предприятие собирается приобрести новую компьютерную систему. Издержки на покупку и установку составят 12000 у.е.; ожидается, что система способна снизить административные издержки на 2000 у.е.. Срок службы компьютера — 8 лет. Фирма считает капиталовложения оправданными, если они окупятся в течение 4 лет (налоги и амортизация в расчет не берутся). Каков срок окупаемости компьютера?

Первоначальные затраты на покупку компьютера составят 12000 у.е., а годовая прибыль (сбережения) — 2000 у.е.

Ответ на вопрос, следует ли предприятию приобретать компьютерную систему, будет зависеть от установленного критерия РР. Так как предприятие ориентируется на срок окупаемости в четыре года, то покупка не состоится.

Безусловно, от капитальных вложений не ожидается поступлений, неизменяемых год от года. В случае неравномерных поступлений, общие накопленные поступления должны быть использованы для оценки РР проекта.

Рассмотрим пример вычисления РР при неравномерных денежных потоках.

Ожидаемая экономия от внедрения компьютерной системы была пересмотрена. Предполагается, что экономия будет расти по мере того,как персонал ближе познакомится с возможностями компьютерной системы. Будущие сбережения выражаются в таблице 2.1.

Таблица 2.1 - Вычисление РР при неравномерных денежных потоках

| Год |

Поступления |

Накопленные поступления |

| 1 |

800 |

800 |

| 2 |

800 |

1600 |

| 3 |

11 500 |

3100 |

| 4 |

1500 |

4600 |

| 5 |

2500 |

7100 |

| 6 |

2500 |

9600 |

| 7 |

3200 |

12800 |

| 8 |

3200 |

16000 |

Из таблицы видно, что РР компьютерной системы возрос. Если предположить, что поступления нарастают постоянно в течение года, РР капитальных вложений составят 6,75 лет, несмотря на то, что общие поступления от инвестиций останутся на прежнем уровне (16000 у.е.). Согласно критерию РР проект не будет одобрен.

У метода РР есть два главных недостатка. Во-первых, он не принимает во внимание поступления, возникающие после завершения срока окупаемости проекта. В приведенных примерах накопленная прибыль на 7-й и 8-й годы существования системы была значительной, но при вычислении срока окупаемости они не были приняты в расчет. Этот недостаток отражает краткосрочную ориентацию метода. Поэтому использование критерия РР как инструмента для принятия решения отвергает те проекты, которые рассчитаны на длительный срок окупаемости и принимает те, которые обеспечивают быстрый возврат вложенных ресурсов, даже если они будут скромными и недолговременными. Вторым важным недостатком анализа РР является то, что он игнорирует временной аспект стоимости денег. Гривна, полученная когда-либо в будущем, соизмеряется с гривной, потраченной сейчас, как будто они имеют одинаковую стоимость. Это сравнение ошибочно. Для решения этой проблемы была предложена усовершенствованная версия срока окупаемости — "дисконтированный срок окупаемости инвестиций'' (DPP), который будет рассмотрен далее. РР часто используется на практике. В самом деле, нет ничего плохого в оценке срока окупаемости проектов. Он часто оказывается полезным как общий подход к определению уровня ликвидности. Однако не следует использовать критерий РР как единственный показатель для принятия решений о капитальных вложениях [28].

б) Расчетная норма прибыли (AROR).

Вторым методом анализа капитальных вложений, основанным на бухгалтерском учете, является расчетная норма прибыли (AROR), еще известная под названием "прибыль на капитал" (ROI). Как видно из названия, этот метод сравнивает доходность проекта и вложенный капитал. Один из недостатков этого метода заключается в том, что существует много способов определения понятия "доход" и "вложенный капитал". Различные оценки дохода могут включать или не включать в себя финансовые издержки, амортизацию и налоги. Однако наиболее общим определением понятия "доход" при расчете AROR являются "поступления до уплаты процентов и налогов", которые включают в себя и амортизацию [29].

Обычно AROR используется в двух вариантах в зависимости от определения вложенного капитала. Она может включать в себя либо первоначальный вложенный капитал, либо средний вложенный капитал в течение срока службы инвестиций. Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала.

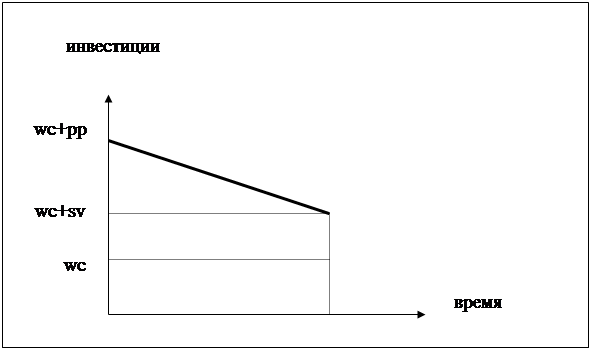

Рисунок 2.2 - Вложенный капитал и срок службы инвестиций

Уменьшение объема вложенного капитала показано на графике 2.1. Чтобы определить средний размер вложенного капитала, надо узнать площадь под наклонной на графике 2.2 путем суммирования верхней точки (первоначальные инвестиции) и нижней точки (остатки вложенного капитала) и поделить эту сумму на два.

Условные обозначения на графике 2.2:

wc – вложенный оборотный капитал,

sv – остаточная стоимость,

pp – покупная цена,

n – срок службы инвестиций.

Следующий пример показывает способ вычислены AROR как по первоначальному вложенному капиталу, так и по среднему.

Предположим, завод НКМЗ планирует приобрести новый автоматизированный комплекс для механического цеха с целью повышения производительности труда. Стоимость комплекса - 12000 у.е., срок жизни – 5 лет, остаточная стоимость – 2000 у.е.. Дополнительные затраты на инвентарь, которые будут полностью возмещены в конце срока жизни активов – 1000 у.е.. Ожидается, что активы дадут увеличение прибыли до 5000 у.е. в год, хотя это создаст постоянные затраты на амортизацию в 2000 у.е. в год. Какова AROR активов? Прибыль до налогообложения, созданная в течение 5 лет этими активами, равна 3000 у.е. в год (5000 - 2000). Т. о. используется два различных подхода:

1) первоначальный вложенный капитал: (12000 + 1000) = 13000 у.е.

AROR: 3000 ¸ 13000 = 0,23 или 23%

2) средний вложенный капитал = (первоначальный капитал + конечный капитал) ¸ 2 = [ 13000 + (2000 + 1000) ] ¸ 2 = 8000 у.е.

AROR : 3000 ¸ 8000 = 0,375 или 37,5 %.

Полученные результаты заметно отличаются друг от друга. Однако, если и установление критериев приемлемости, и финансовый анализ производятся по одному и тому же методу, инвестиционные решения, принятые на их основе, различаться не будут.

Как и срок окупаемости инвестиций, метод AROR имеет свои недостатки. Он использует балансовую прибыль (а не денежные потоки) в качестве оценки прибыльности проектов. Было уже отмечено, что существует множество путей вычисления балансовой прибыли, что дает возможность манипулировать показателем AROR. Несоответствия в исчислении прибыли приводят к сильно различающимся значениям AROR, и часто эти несоответствия являются результатом изменения учетной политики фирмы, с которой может быть незнаком тот, кто принимает инвестиционные решения. Кроме того, балансовая прибыль страдает от таких "искажений", как затраты на амортизацию, прибыли или убытки от продажи основных активов, которые не являются настоящими денежными потоками, и поэтому не оказывают влияния на благосостояние инвесторов [24].

Второй важный недостаток AROR (подобно РР) - она не учитывает временной аспект стоимости денег. Прибыль от инвестиций высчитывают, как среднюю отчетную прибыль, хотя доход получают в разные периоды времени, и он может изменяться из года в год.

Другая проблема с AROR возникает, когда используется случай со "средним вложенным капиталом". Здесь первоначальные затраты и остаточная стоимость инвестиций усреднены для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем выше становится знаменатель в формуле AROR и тем меньше само значение расчетной нормы прибыли [26]. Это показывает следующий пример.

Завод НКМЗ планирует закупить новый высокотехнологичный пресс. Существует два варианта покупки. Первоначальные затраты проекта А составляют 20000 у.е., прибыль составляет 5000 у.е. в течение 5 лет. По истечении 5 лет остаточная стоимость равна нулю. Первоначальные затраты проекта В составляют также 20000 у.е., и прибыль — 5000 у.е. в течение 5 лет. Однако остаточная стоимость в проекте В будет 10000 у.е.. Какова AROR проектов?

Используя AROR на основе среднего вложенного капитала, остаточная стоимость проекта в 10000 у.е. предпочтительна для тех, кто хочет сохранить 50% первоначальных затрат по окончании проекта

Тем не менее, ясно, что проект А является лучшим вариантом капитальных вложений, так как обеспечивает большую норму прибыли.

Парадокс остаточной стоимости — проблема при оценке капиталовложений при помощи AROR, которая может привести принятию неправильного решения.

На практике AROR очень часто используется для обоснования инвестиционных решений. Это может быть из-за того, что те, кто принимает решения, часто предпочитают анализировать инвестиции через прибыль, поскольку деятельность самих менеджеров часто оценивается именно по этому критерию. Вне всяких сомнений, что применение данного показателя для оценки проектов ведет в некоторых организациях к принятию ошибочных инвестиционных решений.

Таким образом, нельзя не заметить, что два основных "традиционных" метода анализа не являются идеальными. Хотя оба используются на практике, но имеют и ряд серьезных недостатков, которые приводят к неправильным инвестиционным решениям. В теоретической литературе, посвященной инвестиционной деятельности, этим способам не уделяется много внимания. Они были вытеснены "сложными" методами, корни которых находятся в экономической теории [25].

2.2.2 Экономические и финансовые подходы

Экономическая и финансовая теория дает новое понимание финансового успеха. Этот теоретический взгляд в меньшей степени касается ликвидности и доходности, и в большей степени — максимизации "благосостояния" акционера и рассмотрения риска. Общепринято, что максимизация "благосостояния" акционера является целью фирмы. Отсюда следует, что, так как капитальные вложения связаны с эффективным распределением ресурсов, то удачными проектами являются те, которые приносят доход и фирме, и ее акционерам.

Здесь в анализ капиталовложений входит временной аспект денежной стоимости как средство определения стоимости будущих поступлений. Исходя из этого, инвестиционный проект считаете приемлемым, если ожидаемая прибыль превышает ожидаемы затраты.

Сочетание стремлений максимизировать благосостояние (главным образом, на основе денежных средств, а не прибыли) и снизить инвестиционный риск привело к появлению методов финансового анализа, несколько отличных от традиционных методов, основанных на бухгалтерском учете.

Сравнивая денежные потоки в различные периоды времени, важно заметить, что существуют издержки, связанные с отказом использования денег в течение определенного периода времени - гривна, полученная сегодня, стоит больше гривны, полученной завтра.

Существует несколько факторов, которые способствуют этому эффекту, а именно:

- на наличность, полученную сегодня, можно получить доход в будущем;

- покупательная способность денег с течением времени снижается из-за инфляции;

- естественное желание человека к потреблению сегодня, а не в будущем. Процентные ставки устанавливаются на таком уровне, который позволяет инвестору (кредитору) компенсировать не только инфляцию и риск, но и получить некоторую прибыль за неиспользование денег в определенный период времени.

Любая процентная ставка (или "альтернативная стоимость денег") включает в себя три основных компонента:

а) Инфляция, чтобы гарантировать, что реальная покупательная способность денег не изменится со временем;

б) "Безрисковый доход", то есть доход, который получает инвестор за использование своих денег, предполагая, что его вложения абсолютно надежны (государственные облигации часто используются в качестве индикатора "безрискового дохода").

в) Премия за риск (рисковая премия), которая обеспечивает дополнительную компенсацию за любой риск, связанный с инвестициями. Безусловно, премии за риск отличаются друг от друга в зависимости от рода инвестиций. Это личное дело инвестора, какой профиль инвестиций выбрать: большой риск — высокие доходы или малый риск - низкие доходы [22].

Обратный процесс расчета стоимости денег известен как дисконтирование. С помощью дисконтирования мы можем найти текущую стоимость денег, полученных в будущем. Обобщим формулы расчета сложной процентной ставки и дисконтирования следующим образом:

- сложная процентная ставка

- учетная ставка (ставка дисконтирования):

где PV – текущая стоимость денежных средств,

FV — будущая стоимость денежных средств;

r— требуемая норма прибыли или вмененная стоимость денег,

n – количество лет, в течение которых производится наращивание.

Доход можно получать в течение многих лет в будущем, иногда мы сталкиваемся с регулярными денежными поступлениями или рентой, связанной с капиталовложениями. Как альтернатива длительным ручным вычислениям, выступают готовые таблицы сложных и учетных процентных ставок, где различные процентные ставки пересекаются с различными периодами времени.

Концепция временной стоимости денег дает нам возможность правильно сравнивать друг с другом денежные потоки, возникающие в разные периоды времени. Дисконтирование денежных потоков — это краеугольный камень всех "сложных" методов финансового анализа. Первый из них известен как "чистая приведенная стоимость" (NPV).

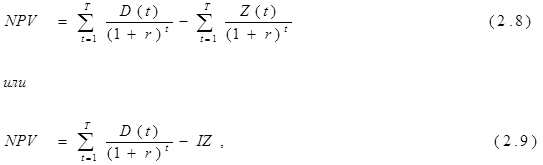

а) Метод чистой приведенной стоимости (NPV).

Метод чистой приведенной стоимости позволяет сравнить текущую стоимость будущих доходов от капитальных вложений с требуемыми сейчас затратами. То есть все будущие доходы от инвестиций дисконтируются на настоящий момент времени и сравниваются с инвестиционными издержками. Следовательно, чистая приведенная стоимость — это разница между текущей стоимостью прибыли и затратами на инвестиции.

где NPV – чистая приведенная (дисконтированная) стоимость;

D(t) – доход в период времени t, t = 1,...,Т;

Z(t) – затраты на инвестиции в период времени t, t = 1,...,Т;

r – ставка дисконтирования, отражающая временную стоимость денег;

IZ – единоразовые инвестиционные затраты.

Критерий принятия решений в методе NPV одинаков для любых видов инвестиций и организаций: если NPV положительна (т.е. больше нуля), инвестиционный проект следует принять (и наоборот). Положительная NPV означает, что текущая стоимость доходов превышает текущую стоимость затрат, следовательно, следует ожидать увеличения благосостояния инвесторов. Может возникнуть вопрос, принимать ли инвестиционный проект, если NPV равна нулю. Нулевое увеличение благосостояния — недостаточное вознаграждение за усилия, вложенные в проект. Поэтому при NPV = 0, проект вряд ли будет привлекательным [23].

Чтобы использовать метод анализа NPV, требуется определенная информация, которая включает в себя:

- первоначальные затраты на инвестиции;

- будущие денежные потоки;

- ожидаемый срок службы инвестиций;

- требуемую норму прибыли (RRR).

Как ранее было замечено, совсем не просто оценивать первоначальные затраты и будущие доходы от инвестиций. Также, такие неопределенные параметры, как моральный и физический износ основного капитала, изменения в деятельности организации, могут привести к неправильной оценке срока службы основных средств. Вероятно, оценка RRR является наибольшей трудностью. Выбор ставки RRR - решающий момент при расчете NPV, так как эта ставка определяет относительную ценность денежных потоков, приходящихся на разные периоды времени. Учетная ставка, используемая при оценке NPV, должна отражать RRR с учетом риска [27].

Рассмотрим пример вычисления NPV инвестиционного проекта.

Предположим, что завод НКМЗ собирается приобрести более экономичный (по сравнению с используемым в настоящее время) шлифовальный станок за 16000 у.е.. Обучение работника обойдется в 100 у.е.. Эксплуатационные расходы на оборудование оцениваются в 3000 у.е. в год, но завод будет экономить 7000 у.е. в год. Срок службы станка - 6 лет, после чего он может быть продан за 3000 у.е. (амортизация и налогив расчет не берутся).

Найдем NPV станка:

NPV = - 16100 + (текущая стоимость рентных поступлений в течение 6 лет из расчета 12% годовых) + (текущая стоимость суммы в 3000 у.е., полученной через 6 лет из расчета 12% годовых) = - 16100 + (7000 * 4,1114) + (3000 * 0,5066)= -16100 + 28780 + 1520 = + 14200 у.е. - NPV покупки станка положительна - проект следует принять.

Все первоначальные затраты возникают на "0" — то есть сейчас. Отметим, что текущие издержки и экономия от использования станка являются рентными поступлениями, продолжающимися в течение службы машины. Заметим также, что подразумевается поступление денежных средств в конце каждого года. Это предположение облегчает расчеты, и на практике, где трудно установить точную дату денежных поступлений, можно использовать подобное упрощение.

Рассмотрим денежные потоки, используя "временной отрезок":

| Денежные потоки |

Время 0 Год 1 Год 2 Год 3 Год 4 Год 5 Год 6

1---------1----------1----------1---------1---------1----------1

|

| Покупная стоимость |

-16000 |

| Обучение |

-100 |

| Эксплуатационные издержки |

- 3000 |

- 3000 |

- 3000 |

- 3000 |

- 3000 |

- 3000 |

| Экономия на расфасовке |

+ 7000 |

+ 7000 |

+ 7000 |

+ 7000 |

+ 7000 |

+ 7000 |

| Продажа машины |

+ 3000 |

| Общие годовые денежные потоки |

-16100 |

+ 4000 |

+ 4000 |

+ 4000 |

+ 4000 |

+ 4000 |

+ 7000 |

Полезно рассматривать денежные потоки так, как это было сделано в предыдущем примере. Это обеспечивает наглядное восприятие информации и помогает получить ясную оценку множителей дисконтирования для каждого денежного потока.

Конечный расчет NPV — сумма текущей стоимости денежных потоков за каждый год. Далее на основе полученного результата легко принять решение.

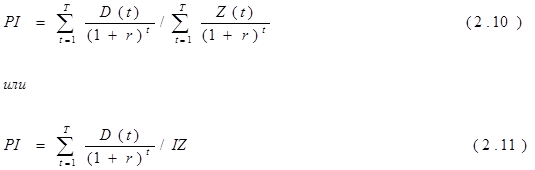

б) Индекс доходности (рентабельность, PI).

Индекс доходности использует ту же самую информацию о котированных денежных потоках, как и метод NPV. Однако, вместо нахождения разницы между первоначальными затратами и текущей стоимостью будущих доходов, PI определяет соотношение этих показателей.

Общая формула выглядит так:

Если вычислить PI для шлифовального станка из примера, рассмотренного в пункте ''Метод чистой текущей стоимости'', то получим:PI = 28780 ¸ 16100 = 1,79

Если PI равен 1, тобудущие доходы будут в точности равны вложенным средствам, то есть фирма ничего не выиграет — это эквивалент NPV = 0. Если

PI > 1, то проект следует принять, а при PI < 1 - отклонить. Однако у PI есть преимущества над NPV, когда фирма проводит политику нормирования капитала [28].

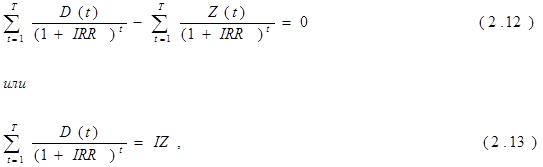

в) Внутренняя норма прибыли (IRR).

Внутренняя норма прибыли — второй важный показатель при анализе капиталовложений, пришедший из теории экономики. Метод IRR основывается на определении учетной ставки, при которой NPV проекта была бы равна 0. То есть IRR — это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат:

Рассмотрим пример использования этого метода.

Простые проценты: вы инвестировали 100 у.е. и в конце года вам начислили проценты в размере 120 у.е.. IRR инвестиций: IRR = 120 ¸ 1000 = 12%.

Сложные проценты: вы купили акции завода НКМЗ на 1000 у.е. Продержав их в течение 4 лет и продав, вы получите 1810,60 у.е.

IRR инвестиций будет найдена, если решить равенство:

На этой стадии у нас есть два выбора: можно воспользоваться таблицей сложных процентов, чтобы найти четырехгодичную ставку процента, которая имеет множитель 1,8106 (16%) или решить равенство алгебраически. Получаем IRR = 16%.

На практике, нахождение IRR проекта часто требует сложных вычислений. Сейчас, когда широкое распространение получило использование компьютеров, существуют бухгалтерские программы, позволяющие автоматически высчитывать IRR денежных потоков. Однако это поможет нам понять, как работает IRR, когда мы методом проб и ошибок будем пытаться определить ее значение. Давайте вернемся к примеру, который приводился при рассмотрении метода чистой приведенной стоимости (покупка шлифовального станка). Мы можем перефразировать проблему с помощью IRR. Чтобы найти IRR, NPV должна быть равна нулю. Найдем учетную ставку:

0 = - 16100+ (текущая стоимость рентных поступлений в размере 4000 у.е. в течение 6 лет из расчета IRR % годовых) + (текущая стоимость суммы 3000 у.е., полученной через 6 лет при IRR % годовых).

Без помощи компьютера невозможно быстро решить это равенство. Самый простой ручной способ — методом подстановки определить IRR, при которой выражение обращается в нуль. Получив учетную ставку, где NPV чуть больше нуля, и учетную ставку, где NPV чуть меньше нуля, можно найти среднее между двумя значениями IRR (интерполяция), где NPV равен нулю. Такой расчет показан в следующем примере, который использует данные примера о шлифовальном станке (определение методом интерполяции IRR инвестиционного проекта).

IRR машины — это учетная ставка, при которой NPV равна нулю, то есть:

0 = - 16100 + (текущая стоимость рентных поступлений в размере 4000 у.е. в течение 6 лет из расчета IRR % годовых) + (текущая стоимость суммы 3000 у.е., полученной через 6 лет при IRR % годовых).

Мы уже вычислили, чтоNPV этого проекта по ставке 12% -

1866 у.е.. Так как тот результат положителен, следует повысить учетную ставку, чтобы уменьшить NPV. Пересчитывая NPV по учетной ставке в 16%, получаем:

NPV = - 16100 + (текущая стоимость рентных поступлений в размере 4000 у.е. в течение 6 лет из расчета 16% годовых) + (текущая стоимость суммы в 3000 у.е., полученной через б лет при 16% годовых) = -16100 + (4000* *3,6847) + (3000* 0,4014) = - 16000 + 14739 + 1204 = -157 у.е

Сейчас мы имеем один положительный и один отрицательный результат NPV, позволяющие нам использовать линейную интерполяцию для оценки IRR. Это можно представить графически:

а) Расстояния между каждым значением NPV и точкой, где NPV равна нулю (т.е. 1866 у.е. и 157 у.е.).

б) Расстояния между двумя пробными учетными ставками и IRR имеют точно такое же соотношение. Интерполируя между 12% и 16%, найдем

В данном примере IRR(15,69%) гораздо ближе к 16%, чем к 12%, и это было очевидным, исходя из результатов NPV. Расчет при 12%-ной ставке дал отклонение от нуля в 1866 у.е., в то время как при 16% - только 157 у.е..

Линейная интерполяция может дать только оценку IRR, т.к. она предполагает, что все промежуточные значения между двумя точками лежат на одной прямой. Это предположение не всегда соответствует действительности. Поэтому, чем меньше различаются друг от друга используемые процентные ставки, тем более точным будет ответ, так как возрастает вероятность того, что линия прямая. В приведенном выше примере ответ был бы более точным, если бы мы интерполировали между 15% и 16%. Однако степень точности не является решающим моментом — неопределенность, присущая применяемой для финансового анализа проектов информации, означает, что полученное значение IRR может быть только оценкой. Кроме того, возрастающая доступность компьютеров не требует проводить интерполяцию вручную [31].

Таким образом, метод IRR, использующий такую же информацию о денежных потоках, как и метод NPV, представляет процентный доход от инвестиций, а не оценку чистого вклада проекта в благосостояние компании. Критерий принятия решений основывается на превышении IRR проекта над требуемой инвестором нормой прибыли. Данные исследований показали, что фирмы предпочитают процентное выражение IRR. Однако причины такого предпочтения могут быть подвергнуты сомнению.

Также существуют некоторые недостатки использования IRR, происходящие как от ее математической формулировки, так и от модельных предложений. Равенство IRR требует, чтобы решение было найдено при NPV = 0. Однако встречаются случаи, когда серия денежных потоков не имеет общего корня или их несколько. Рассмотрим следующие случаи:

Случай 1. Денежные потоки, не позволяющие определить IRR

Время 0 год 1 год 2

1-----------------------1---------------------1

|

| Денежные потоки |

+ 1000 - 3000 + 2500 |

Случай 2. Денежные потоки с несколькими значениями IRR

Время 0 год 1 год 2

1----------------------1-----------------------1

|

| Денежные потоки |

- 4000 + 25000 - 25000 |

Эти денежные потоки дают значение IRR на уровне 25% и 400%, что говорит о положительном NPV при любой учетной ставке между двумя этими величинами.