| Зміст

1. Теоретична частина.

2. Практична частина. Постановка задачі «Автоматизація аналізу ресурсів підприємства».

Висновок

Список використаної літератури

Додаток 1

Додаток 2

1. Теоретична частина

Головним завданням підрозділів забезпечення підприємства ресурсами є своєчасне і оптимальне забезпечення виробництва необхідними ресурсами відповідно комплектності і якості.

Вирішуючи завдання забезпечення, працівники служб забезпечення повинні вивчати і враховувати попит і пропозиції на всі необхідні підприємству матеріальні ресурси, рівень і зміну цін на них і на послуги посередницьких організацій, вибирати найбільш економічну форму руху товарів, оптимізувати запаси.

Організація матеріально-технічного забезпечення ресурсами включає:

- збір інформації про потреби в сировині, матеріалах, комплектуючих, участь в ярмарках, виставках-продажах, аукціонах;

- аналіз всіх джерел задоволення потреби в матеріальних ресурсах з метою вибору найбільш оптимального;

- укладання з постачальниками господарських договорів на поставку продукції;

- отримання і організація завозів до складів реальних ресурсів у межах необхідних потреб;

- організацію складського господарства, яке входить в склад служб забезпечення;

- забезпечення цехів, дільниць, робочих місць необхідними матеріальними ресурсами.

Контроль і координація робіт в склад яких входять:

- контроль за виконанням договірних зобов’язань постачальників, виконання ними обсягів і строків поставки матеріальних ресурсів;

- контроль за розходом матеріальних ресурсів на виробництві;

- вхідний контроль за якістю і комплектністю матеріальних ресурсів, що надходять;

- контроль за виробничими запасами;

- висунення претензії постачальникам, транспортним організаціям;

- аналіз роботи служб забезпечення, розробка заходів по координації діяльності цих служб і підвищення її ефективності.

В умовах ринку підприємство саме вибирає постачальників, а значить і саме має право на вибір ефективних ресурсів. Це заставляє працівників МТЗ вивчати ринок, а також якість поставок, співпрацювати з різними постачальниками.

В залежності від об’ємів, типів і спеціалізації підприємств, матеріаломісткості продукції і територіального розміщення на підприємствах складаються різні умови, які вимагають відповідного розподілу функцій і вибору структури матеріально-технічного забезпечення.

Основною ланкою для любого підрозділу МТЗ являються складські господарства, основне завдання яких є прийом, зберігання матеріалів, їх підготовка до виробничого споживання, контроль за їх відпусткою у виробництво й на сторону, безпосереднє забезпечення цехів необхідними матеріальними ресурсами.

Специфікація ресурсів – це розшифровка номенклатури по видах, марках, профілях, сортах, типах, розмірах. Наскільки правильно складена специфікація матеріальних ресурсів залежить матеріальне забезпечення виробництва. Якщо в специфікації допущена помилка, то поставка не буде відповідати дійсності. Тим самим підприємство буде під загрозою невиконання виробничої програми.

Очікуваний запас матеріальних ресурсів О визначають:

О = Оф

+ Вф

– Р,

де, Р = (Ро.п

+ Рнзп

+ Рбр

),

Оф

– фактичний залишок на 1 число по бухгалтерських даних,

Вф

– кількість відпущених цеху (виробничому підрозділу) матеріалів за весь період,

Ро.п

– фактичний відпуск на основне виробництво,

Рнзп

– фактичний відпуск на зміну незавершеного виробництва,

Рбр

– розхід на брак (оформлений актом списання).

В даній курсовій роботі цей розрахунок ми здійснімо у наступний спосіб:

де,

Shr

,

Shrj

,

Shri

– відповідно залишок, надходження та витрати матеріальних ресурсів за h

-ий період за r

-им ордером згідно з j

-им прибутковим чи i

-им видатковим документом.

В курсовій роботі буде розроблятися модуль корпоративної інформаційної системи (КІС) автоматизації аналізу матеріальних ресурсів підприємства за допомогою процедур, що написані на VBA (

Visual Basic for Application) для MS Access, зокрема для кнопки „Отримати документ” за вищенаведеною формулою.

MS Access - це функціонально повна реляційна СУБД. В ній передбачені всі необхідні вам засоби для визначення і обробки даних, а також для управління ними при роботі з великими об'ємами інформації. Що стосується легкості використовування, то Microsoft Access вчинив тут справжній переворот, і багато хто для створення своїх власних баз даних і додатків, зокрема на VBA (Visual Basic for Application) звертається саме до нього.

Система управління базами даних надає вам можливість контролювати завдання структури і опис своїх даних, роботу з ними і організацію колективного користування цією інформацією. СУБД також істотно збільшує можливості і полегшує каталогізацію і ведення великих об'ємів в численних таблицях інформації, що зберігається. СУБД включає три основні типи функцій: визначення (завдання структури і опис) даних, обробка даних і управління даними. Всі ці функціональні можливості повною мірою реалізовані в Microsoft Access. В практиці, як правило, необхідно вирішувати і задачі з використанням електронних таблиць і текстових процесорів. Наприклад, після підрахунку або аналізу даних необхідно їх представити у вигляді певної форми або шаблону. У результаті користувачу доводиться комбінувати програмні продукти для отримання необхідного результату. В цьому значенні все істотно спростять можливості, що надаються Microsoft Access. У курсовій роботі пропонується розглянути ці можливості.

2. Практична частина. Постановка задачі «Автоматизація аналізу ресурсів підприємства»

2.1.

Мета, призначення, техніко-економічна сутність задачі й обґрунтування доцільності її розв’язання

Задача “Автоматизація аналізу ресурсів підприємства” призначена для отримання інформації про фактичний рух матеріальних ресурсів та їх залишки на балансових рахунках підприємства.

Мета розв’язання задачі – своєчасне отримання документів, що засвідчують фактичний стан реєстру ордерів матеріальних ресурсів у будь який момент часу, а також операції надходження-вибуття матеріальних ресурсів на балансових рахунках підприємства, які були проведені у зазначений термін.

Задача виникає у тому разі, коли уповноважена особа підприємства хоче побачити, які операції відбувалися по балансових рахунках, що відбивають матеріальні ресурси за деякий період. При цьому необхідно видати паперовий документ, якій є офіційним підтвердженням проведених операцій. Тому така задача повинна бути автоматизована на підприємстві.

Ця задача вирішується при керуванні такими об’єктами підприємства:

- АРМ фахівця по матеріальних ресурсах;

- АРМ оператора;

- АРМ контролера.

2.3.

Використання вихідної інформації, періодичність розв’язання та організація по строках видачі вихідної інформації

Інформація, що виникає на виході розв’язання задачі, використовується таким чином: друкується два примірники реєстрів ордерів по балансових рахунках, що відбивають матеріальні ресурси. Один із них видається керівництву підприємства, а другий залишається у підприємстві як архівний документ.

Термін розв’язання встановлюється вимогами уповноважених осіб підприємства, тобто ця задача не має певного терміну виконання, а виконується за запитом.

Видача інформації здійснюється негайно після її отримання на виході задачі.

Інформація, що надходить на вхід задачі формується у результаті розв’язання інших задач корпоративної автоматизованої системи підприємства (КІС). Усі дані про рух матеріальних ресурсів по балансових рахунках вводяться у результаті вирішення задачі “Виконання розрахункових операцій”. Тому не потрібно ніяких додаткових заходів щодо збору та передачі в обробку вхідної інформації.

Єдине, що треба ввести на вході задачі – це період, за який треба видати реєстр ордерів. Контроль за правильністю вводу цієї інформації лежить на технічних та програмних засобах, які відслідковують, щоб дати вводилися формально правильно. Для контролю логіки вводу дат можна також скористатися автоматизованими засобами, наприклад зробити запити, які вводять діапазон дат на основі словесного опису.

Варіантами таких описів можуть бути такі фрази:

- За поточний день;

- За поточний тиждень;

- За поточний місяць;

- За останні 3 дні;

- За останні 5 днів;

- За останні 10 днів;

- За весь час.

Умови, за яких припиняється виконання задачі:

· відсутня необхідна інформація з розв’язування задачі;

· у загальносистемній базі даних виявлені недостовірні дані із задач, що сумісні з даною задачею;

· виявлені порушення у базі даних унаслідок несанкціонованого доступу;

· вийшло з ладу енергопостачання ЕОМ;

· вийшло з ладу обладнання, в якому зберігались необхідні дані для розв’язування задачі тощо.

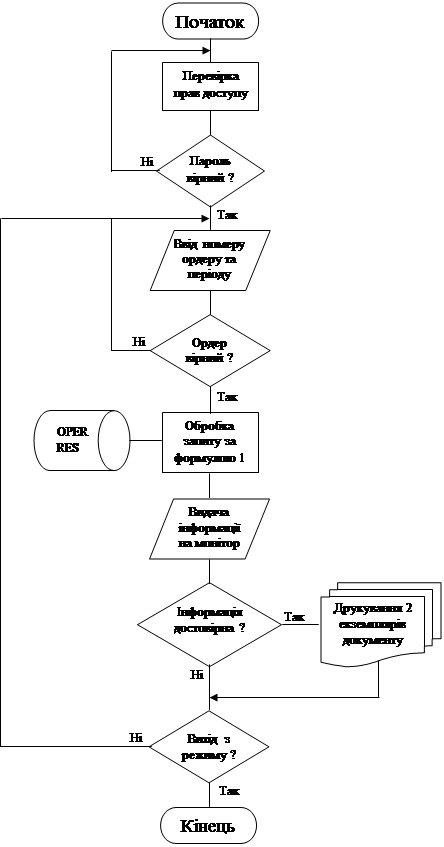

Функціональна схема задачі має такий вигляд:

Задача отримує дані з файлу OPERRES, в якому зберігається інформація про всі операції по балансових рахунках матеріальних ресурсів, які були проведені у підприємстві за певний час. Операціоніст уводить номер ордеру та період, за який треба відібрати інформацію. На виході маємо ордер по балансовому рахунку, що відбивають матеріальні ресурси, чи реєстр ордерів у вигляді документу, що видається керівництву підприємства.

2.7.

Розподіл функцій між персоналом і технічними засобами у різних ситуаціях розв’язання задачі

При розв’язанні задачі розподіл дій між персоналом і технічними засобами за різних ситуацій такий:

Функціями операціоніста є:

· введення й контроль правильності первинних даних;

· складання, перевірка й підписування первинних документів;

· друкування вихідних результатних документів, контроль і підписування їх;

· ведення баз даних (додавання, вилучення, коригування записів у базі даних;

· пошук даних

Функціями технічних засобів є:

· ведення бази даних відповідно до команд СУБД;

· обробка даних і друкування вихідної інформації відповідно до прикладних програм;

· виведення повідомлень про системні та інші помилки (збої) на екран дисплея.

Перелік та опис вихідних повідомлень наведено у таблиці 1:

Таблиця 1

| №

п

/

п

|

Найменування вихідного повідомлення

|

Ідентифі-катор

|

Форма подання

|

Періодичність видання

|

Строки видачі

|

Одержувач інформації

|

| 1

|

Реєстр ордерів матеріальних ресурсів

|

REC

|

Документ

|

За запитом

|

У момент запиту

|

Керівництво підприємства,

Архів підприємства

|

Перелік та опис структурних одиниць інформації вихідних повідомлень задачі, які мають самостійне смислове значення, наведено в таблиці 2.

Таблиця 2

| №

п

/

п

|

Структурна одиниця

|

Ідентифікатор вихідного повідомлення, який містить структурну одиницю інформації

|

Вимоги до точності та надійності обчислення

|

| 1

|

Номер документа

|

REC

|

| 2

|

Дата документа

|

REC

|

| 3

|

Дата операції

|

REC

|

4

|

Тип операції

|

REC

|

5

|

Сума операції

|

REC

|

0,01

|

6

|

Поточна сума

|

REC

|

0,01

|

Вхідна інформація для розв’язання задачі – первинні документи, файли з довідкової бази даних. Перелік і опис вхідних повідомлень для розв’язання задачі наведено в таблиці 3.

Таблиця 3

| №

з

/

п

|

Вхідне повідомлення

|

Ідентифікатор

|

Форма подання

|

Термін і частота надходження

|

Джерело

|

| 1

|

Дата початку періоду

|

DAT1

|

Поле

|

При введенні

|

Матеріальний відділ підприємства

|

| 2

|

Дата кінця періоду

|

DAT2

|

Поле

|

При введенні

|

Матеріальний відділ підприємства

|

| 3

|

Номер ордеру

|

NR

|

Поле

|

При введенні

|

Матеріальний відділ підприємства

|

| 4

|

Список операцій

|

OPERRES

|

Файл

|

По запиту

|

БД

|

Перелік та опис структурних одиниць інформації вхідних повідомлень задачі наведено в таблиці 4.

Таблиця 4

| №

п

/

п

|

Структурна одиниця

|

Необхідна точність числового значення

|

Джерело інформації

|

Ідентифікатор джерела інформації

|

| 1

|

Дата початку періоду

|

Поле вводу

|

DAT1

|

| 2

|

Дата кінця періоду

|

Поле вводу

|

DAT2

|

| 3

|

Номер ордеру

|

Поле вводу

|

NR

|

4

|

Дата операції

|

Файл БД

|

OPERRES

|

5

|

Тип операції

|

Файл БД

|

OPERRES

|

6

|

Сума операції

|

0,01

|

Файл БД

|

OPERRES

|

5

.1.

Математичний опис задачі

Усі записи, що потрібні для вирішення задачі, зберігаються у одному файлі БД під назвою OPERRES. Кожна запис цього файлу – це окрема операція, яка відбулася з певним ордером. Кожна операція має певну суму, яку ми позначимо як S.

Сума, яка стосується певного ордеру та певної дати (або періоду) позначимо як Shr

– де h – це позначення періоду, r – позначення ордеру.

Операції по рахунках матеріальних ресурсів бувають двох видів: прибуткові та видаткові. Позначимо індексами пр

та вид

тип операції. Тоді сума може мати вигляд:

або або

Щоб визначити залишок по балансових рахунках матеріальних ресурсів, треба використати таку формулу:

(1) (1)

де Shr

, Shrj

, Shri

– відповідно залишок, надходження та витрати матеріальних ресурсів за h-ий період за r-им ордером згідно з j-им прибутковим чи i-им видатковим документом.

5.2. Структурно-логічна схема алгоритму

6.1. Таблиці та запити

БД

Для зберігання вхідних даних задачі створено такі таблиці:

| Назва таблиці

|

Призначення таблиці

|

| Рахунки

|

Код і тип балансового рахунку матеріальних ресурсів

|

| Довідник матеріальних ресурсів

|

Код та назва матеріального ресурсу

|

| Операції

|

Операції, які проводилися у підприємстві за період

|

| Ордери

|

Коди та номери ордерів, залишкова сума

|

Структури таблиць:

Рахунки

| Назва поля

|

Тип

|

Довжина

|

Опис

|

| Ордер

|

Лічильник

|

12

|

Код ордеру

|

| Номер

|

Текстовий

|

20

|

Тип балансового рахунку

|

| Матеріальний ресурс

|

Числовий

|

4

|

Код матеріального ресурсу

|

| Назва рахунку

|

Числовий

|

255

|

Назва рахунку

|

| Сума

|

Числовий

|

8

|

Сума

|

| Стан

|

Логічний

|

3

|

Стан рахунку

|

Довідник матеріальних ресурсів

| Назва поля

|

Тип

|

Довжина

|

Опис

|

| Матеріальний ресурс

|

Числовий

|

4

|

Код матеріального ресурсу

|

| Назва

|

Текстовий

|

30

|

Назва матеріального ресурсу

|

Операції

| Назва поля

|

Тип

|

Довжина

|

Опис

|

| Операція

|

Числовий

|

4

|

Код операції

|

| Номер

|

Текстовий

|

15

|

Номер операції

|

| Дата

|

Дата

|

8

|

Дата операції

|

| Тип

|

Числовий

|

4

|

Тип операції

|

| Документ

|

Числовий

|

8

|

Ордер операції

|

| Сума

|

Числовий

|

8

|

Сума операції

|

Ордери

| Назва поля

|

Тип

|

Довжина

|

Опис

|

| Номер

|

Лічильник

|

4

|

Номер ордеру

|

| Рахунок

|

Числовий

|

20

|

Номер рахунку

|

| Назва

|

Текстовий

|

4

|

Назва рахунку

|

| Тип

|

Текстовий

|

12

|

Тип рахунку

|

| Сума

|

10

|

Залишкова сума по рахунках матеріальних ресурсів

|

Структура запиту розроблено безпосередньо для кнопці «Отримати документ

» (кнопка 8) форми на мові VBA.

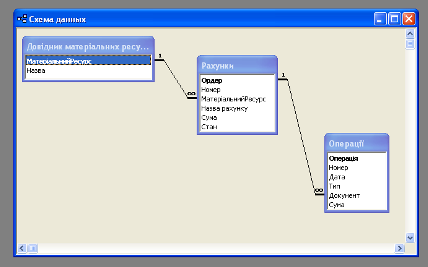

Схема даних БД

модулю аналізу матеріальних ресурсів наведено на рис.6.1.

Рис.6.1.

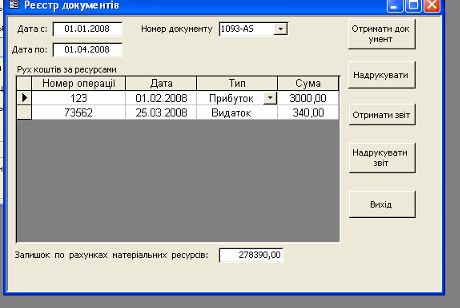

Форма «Реєстр матеріальних ресурсів» наведено на рис.6.2.

Рис.6.2.

Після введення у формі початкової дати і кінцевої дати проміжку часу, за який потрібно отримати інформацію по руху коштів за матеріальними ресурсами та вибору номера документу з випадаючого списку треба натиснути кнопку „Отримати документ”.

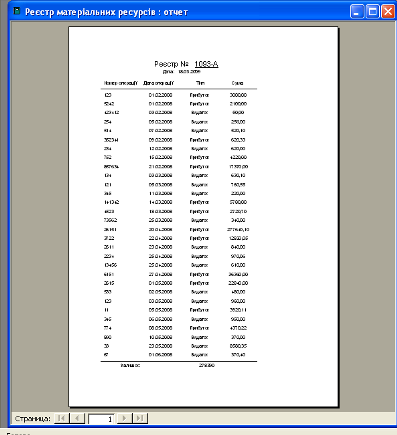

Звіт (натиснення кнопки „Отримати звіт”) „Реєстр матеріальних ресурсів” наведений на рис.6.3.

Рис.6.3.

При натисненні кнопки „Надрукувати звіт” – звіт буде відправлено на друкарський пристрій (принтер) до друку.

При натисненні кнопки „Вихід” буде здійснено закриття форми.

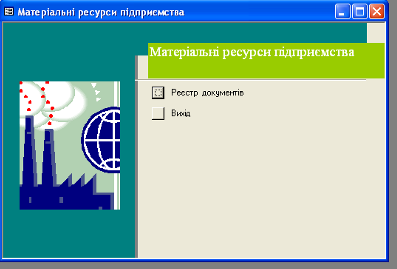

Вихід з програми здійснюється за допомогою кнопці „Вихід” головної кнопкової форми (наведена в додатку 1), що завантажується автоматично при відкритті БД.

Лістинг кодів VBA модулю „Матеріальні ресурси підприємства” наведений у додатку 2 до даній курсової роботи.

Висновок

Microsoft Access, володіючи всіма рисами класичної СУБД, надає і додаткові можливості. Access - це не тільки могутня, гнучка і проста у використовуванні СУБД, але і система для розробки працюючих з базами даних додатків. За допомогою Access ми створили додаток, що працює в середовищі Windows і повністю відповідне нашим потребам по управлінню даними. Використовуючи запити, ми можемо вибирати і обробляти в таблицях інформацію, що зберігається. Створили форми для введення, перегляду і оновлення даних, а також використали Access для створення як простих, так і складних звітів. Форми і звіти «успадковують» властивості базової таблиці або запиту, так що в більшості випадків ми вказуємо формати, умови на значення і деякі інші характеристики даних тільки один раз. До числа наймогутніших засобів Access відносяться засоби розробки об'єктів - Майстри, яких ми використовували для створення таблиць, запитів різних типів форм і звітів, а також кнопок і інших атрибутів вбудованого Visual Basic, просто вибравши за допомогою миші потрібні опції. Щоб повністю автоматизувати роботу додатку, за допомогою макросів Access також можна легко зв'язати дані з формами і звітами. Переконалися, що можна створити додаток, не написавши ні єдиного рядка програми, але якщо нам необхідно створити щось вже дуже витончене, то на цей випадок Microsoft Access надає могутню мову програмування - Microsoft Access Visual Basic for Application - VBA.

І, нарешті, всі ці засоби дозволяють створювати додатки, що працюють не тільки з базою даних Access, але і з іншими найпоширенішими базами даних. Наш додаток, при потребі, може працювати безпосередньо з файлами dBASE, з базами даних Раrаdох, FохРrо і будь-якою базою даних, підтримуючих ОDВС. Можна також легко імпортувати дані з текстових файлів, документів текстових процесорів і електронних таблиць (і експортувати дані в них).

Microsoft Access має безліч областей застосування: на малому підприємстві; в роботі за контрактом, коли ми розробляємо прикладні програми за замовленням або виступаємо в ролі консультанта; у великих корпораціях, коли ми виступаємо в ролі координатора виробничих інформаційних систем і навіть у сфері домашнього застосування.

Список використаної літератури

1. Рогач І.Ф., Сендзюк М.А., Антонюк В.А., Денісова О.О. Інформаційні системи. – Київ, КНЕУ, 2001. – 324 с.

2. Ситник В.Ф. та ін. Основи інформаційних систем – К.:КНЕУ, 2001

3. Береза А.М. Основи створення інформаційних систем – К.:КНЕУ, 2001

4. Информационные системы в экономике. Под редакцией профессора В.В.Дика – М.:Финансы и статистика, 1996

5. Смирнова Г.Н, Сорокин А.А., Тельнов Ю.Ф. Проектирование экономических информационных систем – М.: Финансы и статистика, 2003

Додаток 1

Рис.Д1. Головна кнопкова форма модулю „Матеріальні ресурси підприємства”

Додаток 2

Лістинг кодів VBA модулю „Матеріальні ресурси підприємства”

Option Compare Database

Private Sub Form_Open(Cancel As Integer)

Me.РухКоштів.Form.Filter = False

Me.РухКоштів.Form.FilterOn = True

End Sub

Private Sub Кнопка10_Click()

DoCmd.Close

End Sub

Private Sub Кнопка8_Click()

Dim StrFilt As String

Dim StrDat1 As String

Dim StrDat2 As String

Dim sv As Single

Dim sp As Single

Dim dbs As Database

Dim oper As Recordset

Dim rah As Recordset

Set dbs = CurrentDb

Set oper = dbs.OpenRecordset("Операції")

Set rah = dbs.OpenRecordset("Рахунки", dbOpenDynaset)

StrDat1 = "#" & Month(Me.ДатаС) & "/" _

& Day(Me.ДатаС) & "/" _

& Year(Me.ДатаС) & "#"

StrDat2 = "#" & Month(Me.ДатаПо) & "/" _

& Day(Me.ДатаПо) & "/" _

& Year(Me.ДатаПо) & "#"

StrFilt = "Дата >= " & StrDat1 & " AND " & _

"Дата <= " & StrDat2 & " AND " & _

"Документ = " & Me.Ордер

'Me.РухКоштів.Form.Filter = StrFilt

rah.FindFirst "Ордер = " & Me.Ордер

Me.Залишок = rah!Сума

oper.MoveFirst

sv = 0

sp = 0

Do While Not oper.EOF

If oper!Документ = Val(Me.Ордер) Then

Select Case oper!Тип

Case "Видаток"

sv = sv + oper!Сума

Case "Прибуток"

sp = sp + oper!Сума

End Select

End If

oper.MoveNext

Loop

Me.Залишок = Me.Залишок - sv + sp

oper.Close

rah.Close

Set dbs = Nothing

Me.РухКоштів.Form.Filter = StrFilt

End Sub

Private Sub Кнопка9_Click()

DoCmd.OpenReport "Реєстр документів", acViewPreview, , _

Me.РухКоштів.Form.Filter

End Sub

Private Sub Кнопка13_Click()

On Error GoTo Err_Кнопка13_Click

Dim stDocName As String

stDocName = ChrW(1056) & ChrW(1077) & ChrW(1108) & ChrW(1089) & ChrW(1090) & ChrW(1088) & ChrW(32) & ChrW(1082) & ChrW(1072) & ChrW(1089) & ChrW(1086) & ChrW(1074) & ChrW(1080) & ChrW(1093) & ChrW(32) & ChrW(1086) & ChrW(1088) & ChrW(1076) & ChrW(1077) & ChrW(1088) & ChrW(1110) & ChrW(1074)

DoCmd.OpenReport stDocName, acPreview

Exit_Кнопка13_Click:

Exit Sub

Err_Кнопка13_Click:

MsgBox Err.Description

Resume Exit_Кнопка13_Click

End Sub

Private Sub Кнопка14_Click()

On Error GoTo Err_Кнопка14_Click

Dim stDocName As String

stDocName = ChrW(1056) & ChrW(1077) & ChrW(1108) & ChrW(1089) & ChrW(1090) & ChrW(1088) & ChrW(32) & ChrW(1087) & ChrW(1083) & ChrW(1072) & ChrW(1090) & ChrW(1110) & ChrW(1078) & ChrW(1085) & ChrW(1080) & ChrW(1093) & ChrW(32) & ChrW(1076) & ChrW(1086) & ChrW(1082) & ChrW(1091) & ChrW(1084) & ChrW(1077) & ChrW(1085) & ChrW(1090) & ChrW(1110) & ChrW(1074)

DoCmd.OpenReport stDocName, acPreview

Exit_Кнопка14_Click:

Exit Sub

Err_Кнопка14_Click:

MsgBox Err.Description

Resume Exit_Кнопка14_Click

End Sub

Private Sub Кнопка15_Click()

On Error GoTo Err_Кнопка15_Click

Dim stDocName As String

stDocName = ChrW(1056) & ChrW(1077) & ChrW(1108) & ChrW(1089) & ChrW(1090) & ChrW(1088) & ChrW(32) & ChrW(1084) & ChrW(1072) & ChrW(1090) & ChrW(1077) & ChrW(1088) & ChrW(1110) & ChrW(1072) & ChrW(1083) & ChrW(1100) & ChrW(1085) & ChrW(1080) & ChrW(1093) & ChrW(32) & ChrW(1088) & ChrW(1077) & ChrW(1089) & ChrW(1091) & ChrW(1088) & ChrW(1089) & ChrW(1110) & ChrW(1074)

DoCmd.OpenReport stDocName, acPreview

Exit_Кнопка15_Click:

Exit Sub

Err_Кнопка15_Click:

MsgBox Err.Description

Resume Exit_Кнопка15_Click

End Sub

Private Sub Кнопка16_Click()

On Error GoTo Err_Кнопка16_Click

Dim stDocName As String

stDocName = ChrW(1056) & ChrW(1077) & ChrW(1108) & ChrW(1089) & ChrW(1090) & ChrW(1088) & ChrW(32) & ChrW(1084) & ChrW(1072) & ChrW(1090) & ChrW(1077) & ChrW(1088) & ChrW(1110) & ChrW(1072) & ChrW(1083) & ChrW(1100) & ChrW(1085) & ChrW(1080) & ChrW(1093) & ChrW(32) & ChrW(1088) & ChrW(1077) & ChrW(1089) & ChrW(1091) & ChrW(1088) & ChrW(1089) & ChrW(1110) & ChrW(1074)

DoCmd.OpenReport stDocName, acNormal

Exit_Кнопка16_Click:

Exit Sub

Err_Кнопка16_Click:

MsgBox Err.Description

Resume Exit_Кнопка16_Click

End Sub

|