| Содержание

Введение……………………………………………………………………………….3

Понятие инвестиционного проекта…………………………………………………..4

Классификация инвестиционных проектов…………………………………………8

Фазы развития инвестиционного проекта…………………………………………...13

Решение задач………………………………………………………………………..15

Список литературы………………………………………………………………….18

Введение

Инвестиция — это осознанный отказ от текущего потребления в пользу возможного относительно большего дохода в будущем, который, как ожидается, обеспечит и большее суммарное (т. е. текущее и будущее) потребление. Инвестиция — это весьма сложное, неоднозначно трактуемое и, в принципе, трудно реализуемое в практической плоскости понятие.

Является общепризнанным тот факт, что жизнеспособность и процветание любого бизнеса, любой социально-экономической системы в значительной степени зависит от рациональной инвестиционной политики. Эта политика затратна и рискованна по определению. Иными словами, во-первых, инвестиций не бывает без затрат — сначала необходимо вложить средства, т. е. потратиться, и лишь в дальнейшем, если расчеты были верны, сделанные затраты окупятся; во-вторых, невозможно предугадать все обстоятельства, ожидающие инвестора в будущем,— всегда существует ненулевая вероятность того, что сделанные инвестиции будут полностью или частично утеряны.

Инвестиция — это всегда изменение, осознанное отклонение от рутинного течения, попытка заглянуть в будущее. Инвестиционная деятельность является в некотором смысле вынужденным мероприятием, поскольку любой мало-мальски грамотный бизнесмен, руководитель, менеджер отчетливо понимает, что инвестиция — это необходимое рациональное (естественно, с субъективной точки зрения инвестора) движение, которое всегда лучше, чем застой, консервация статус-кво.

Инвестиционная деятельность различается в зависимости от уровня управления, на котором обсуждаются ее содержание, целевые установки, способы осуществления, планируемые результаты. Различие заключается в инвестиционных возможностях, потенциально мобилизуемых ресурсах, степени ответственности за возможные просчеты и др.

Понятие инвестиционного проекта

Термин «инвестиция» входит в число наиболее часто используемых понятий в экономике, в особенности в экономике, находящейся в процессе трансформации или испытывающей подъем. Это понятие происходит от латинского investio

— одеваю и подразумевает долгосрочное вложение капитала в экономику внутри страны и за границей. В руководствах по инвестиционной деятельности его, как правило, трактуют в широком смысле, понимая под инвестицией «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени».

В приведенном определении два ключевых момента. Во-первых, речь идет о «надежде на получение дохода в будущем», которая, естественно, не является предопределенной. Иными словами, любая инвестиция рискова в том смысле, что надежда на получение дохода может и не оправдаться. Делая инвестицию, инвестор фактически отказывается от возможности потребления средств «сегодня», полагая, что «завтра» он сможет не только вернуть вложенные средства, но и получить некоторый доход с устраивающей его нормой прибыли. Поскольку в экономике безрисковых операций практически не существует, подобный отказ от текущего потребления с очевидностью рисков по своей сути. Не случайно поэтому инвестицию трактуют как «отказ от определенной ценности в настоящий момент за (возможно, неопределенную) ценность в «будущем».

Во-вторых, инвестиции чаще всего связывают с долгосрочным вложением капитала. Однако можно дать и более общее определение, согласно которому под инвестицией понимаются оцененные в стоимостной оценке расходы, сделанные в ожидании будущих доходов. В этом случае в зависимости от горизонта инвестирования инвестиции можно классифицировать на долгосрочные и краткосрочные. Поскольку подобное подразделение с очевидностью всегда является весьма условным, приведенное определение вполне приемлемо; иными словами, признак долгосрочности по существу не является системообразующим при введении понятия «инвестиция». Данный подход стал особенно актуальным в связи с развитием финансовых инвестиций.

Традиционно различают два вида инвестиций — финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы — паи, акции, облигации; вторые — в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплен специальный термин — капитальные вложения, под которыми понимаются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

В отличие от финансовых решений краткосрочного характера, принимаемых в основном исходя из текущих производственных, иногда тактических соображений, вложения в материально-техническую базу (реальные инвестиции) все же имеют ярко выраженную стратегическую направленность и связаны с понятием операционного риска. В данном случае речь идет как об инвестициях, так и о дезинвестициях, понимаемых как процесс высвобождения денежных средств путем продажи долгосрочных активов. Очевидно, что стратегический аспект присутствует в таких решениях, как расширение производственных мощностей, модернизация и реконструкция действующей материально-технической базы, строительство новых производственных мощностей в связи с планируемым внедрением новых видов продукции и услуг, приобретение основных средств и др. Дело в том, что вкладывая средства в долгосрочные активы, их собственники надолго омертвляют свой капитал и, кроме того, они подвержены риску потерь в случае досрочной дезинвестиции. В частности, проведенные американскими специалистами исследования показали, что вынужденная реализация производственных запасов может сопровождаться потерей около 60% их стоимости. Если даже в отношении ликвидных активов, каковыми являются производственные запасы, возможен столь существенный уровень относительных потерь, то степень риска, связанного с ликвидацией долгосрочных активов, может быть, по крайней мере, не менее значительной.

Таким образом, если следовать букве закона, то инвестиционный проект трактуется как набор документации, содержащий два крупных блока документов:

· документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных

вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами);

· бизнес-план как описание практических действий по осуществлению инвестиций.

Однако на практике инвестиционный проект не сводится к набору документов, а понимается в более широком аспекте — как последовательность действий, связанных с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, текущей оценкой целесообразности поддержания и продолжения проекта и итоговой оценкой результативности проекта по его завершении. В этом случае инвестиционному проекту свойственна определенная этапность, т.е. он развивается в виде предусмотренных фаз, а набор документов, обосновывающих его целесообразность и эффективность, выступает лишь одним из элементов проекта в целом.

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной иных формах собственности различные виды вновь создаваемого или модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установленном порядке стандартам, запрещены.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда или государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты.

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором или государственным контрактом, заключаемыми между ними.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных инвестиций, а также осуществление других прав, предусмотренных договором или государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возместить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений.

Государство не только регулирует инвестиционную деятельность, но и гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности:

а) обеспечение равных прав при осуществлении инвестиционной деятельности;

б) гласность в обсуждении инвестиционных проектов;

в) право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц;

г) защиту капитальных вложений.

Управленческие решения по поводу целесообразности инвестиций, как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования.

Классификация инвестиционных проектов

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям.

Предназначение инвестиции

— это ключевой признак при классификации проектов, в соответствии с которым можно выделить семь основных причин инвестирования, а, следовательно, и групп проектов:

1) инвестиции в повышение эффективности производства;

2) инвестиции в расширение действующего производства;

3) инвестиции в создание производственных мощностей при освоении новых сфер бизнеса;

4) инвестиции, связанные с выходом на новые рынки сбыта;

5) инвестиции в исследования и разработку новых технологий;

6) инвестиции преимущественно социального предназначения;

7) инвестиции, осуществляемые в соответствии с требованиями закона.

Величина требуемых инвестиций.

Инвестиционные проекты существенно разнятся по объему требуемых инвестиций, продолжительности периода освоения капиталовложений, сроку «эксплуатации» проекта. На практике это находит отражение в классификации проектов на крупные, традиционные и мелкие, причем, обычно в качестве критерия отнесения проекта к той или иной группе берется объем капиталовложений. Безусловно, эта и некоторые подобные ей классификации проектов не являются строго определенными, т. е. в известном смысле они достаточно условны. Иными словами, какой проект считать традиционным, а какой мелким — сугубо частное дело, т. е. соответствующих строгих критериев не может существовать в принципе. В частности, градация проектов по объему требуемых инвестиций чаще всего зависит от размеров самой компании, поскольку очевидно, что в солидной финансово-промышленной группе и небольшом заводе по производству мебели используемые критерии отнесения анализируемого проекта к крупному или мелкому существенно разнятся. Несмотря на известную условность смысловая нагрузка подразделения проектов на крупные, традиционные и мелкие достаточно существенна. Дело в том, что проекты из разных групп, как правило, находятся в компетенции руководителей различного уровня. Так, в крупной фирме является обычной практика ограничения объема капиталовложений, которым вправе распоряжаться менеджер того или иного уровня; что касается амбициозных и затратоемких проектов, то решение об их целесообразности обычно принимается на самом высоком уровне.

Существуют и другие причины, обусловливающие необходимость рассматриваемой классификации; это, в частности, поиск соответствующих источников финансирования, различие в оценке риска и последствий в случае того или иного развития событий на рынке товаров и услуг и т. п. Так, если мелкий проект может быть профинансирован за счет собственных источников, то для реализации крупного проекта необходимо привлечение дополнительных источников, что связано с оценкой риска, необходимостью обеспечения полученных кредитов и займов, оценкой средневзвешенной стоимости источников и др.

Тип предполагаемого эффекта.

Цели, которые ставятся при оценке проектов, могут быть различными, а результаты, получаемые в ходе их реализации, не обязательно носят характер очевидной прибыли. Могут быть проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сырья и сбыта продукции, достижения некоторого социального эффекта, снижения затрат по другим проектам и производствам и др. Как уже неоднократно отмечалось, во многих экономически развитых странах очень остро ставится вопрос об охране окружающей среды и обеспечении безопасности продукции компаний для пользователей и природы (нередко крупные компании включают в аналитические разделы своих годовых отчетов соответствующую информацию о капитальных и эксплуатационных затратах в этом направлении). В этом случае традиционные показатели эффекта, а также критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям.

Несложно обособить шесть видов эффекта:

1) наращивание объемов производства;

2) сокращение затрат, сопровождающееся получением дополнительной прибыли;

3) снижение риска производства и сбыта;

4) новое знание (технология);

5) политико-экономический эффект;

6) социальный эффект.

Наращивание объемов производства

.

Проекты этого типа ориентированы на расширение традиционного производства. Здесь эффект — в увеличении доли рынка продукции, контролируемой данной фирмой, и в получении дополнительных прибылей при сохранении уровня рентабельности продукции. На самом деле и в этом случае может иметь место рост рентабельности, в частности, могут проявляться эффект от масштаба и относительное снижение общепроизводственных расходов. Подобные проекты носят рутинный характер.

Сокращение затрат

.

Проекты данного типа имеют цель сокращение затрат либо по какому-нибудь действующему производству (технологической линии, производственному участку), либо по компании в целом. Поскольку прибыль — это разница между доходами и затратами, то при прочих равных условиях сокращение затрат приводит к росту прибыли и рентабельности (естественно, речь идет об обоснованном снижении затрат). Пример — внедрение технологии оптимального раскроя материалов, переоснащение материально-технической базы менее энергоемким оборудованием. Подобные проекты носят в основном вспомогательный, обеспечивающий характер.

Снижение риска производства и сбыта

.

Проекты этой группы имеют цель снижение рисковости производственной и коммерческой деятельности фирмы. В качестве примеров можно привести проекты, связанные с переоснащением компании более надежным оборудованием, внедрением менее рисковой технологии снабжения сырьем и материалами, внедрением технологии контроля за состоянием и тенденциями изменения на рынке продукции и др. Эти проекты не приносят непосредственно идентифицируемой с ними прибыли, однако они сопровождаются косвенным экономическим эффектом.

Новое знание (технология).

Выше упоминалось о проектах инновационного характера, направленных на формирование нового знания. Подобные проекты с очевидностью носят затратный характер, вместе с тем предполагается, что впоследствии при внедрении разработок в практику будет получен и экономический эффект.

Политико-экономический эффект

.

Проекты этой группы, как правило, имеют место при освоении новых рынков сбыта и в той или иной степени предназначены для решения задач, имеющих, прежде всего, политическую подоплеку. Логика достаточно очевидна — через постепенное расширение сегмента нового рынка осуществить внедрение собственной идеологии в различных сферах, в том числе и в сфере бизнеса. Безусловно, при идентификации подобных проектов речь идет именно о политико-экономическом эффекте, достижение политических целей подразумевает и получение в конечном итоге экономических «дивидендов».

Социальный эффект

.

Проекты, предназначенные для получения социального эффекта, не являются какой-то редкостью; безусловно, они имеют место, прежде всего, при реализации государственных и муниципальных программ, однако и в крупных компаниях подобные проекты достаточно обыденны. Можно упомянуть о проектах, связанных с повышением квалификации работников фирмы, строительством центров релаксации и физического развития. Например, фирмы так называемой «большой пятерки»1

имеют учебные центры переподготовки кадров, на строительство и поддержание деятельности которых затрачиваются немалые денежные суммы. Вместе с тем при надлежащем развитии системы переподготовки кадров деятельность подобных центров становится оправданной не только в социальном, но и в экономическом смыслах.

Тип отношений

. Весьма важным в анализе инвестиционных проектов является выделение различных отношений взаимозависимости. Два анализируемых проекта называются независимыми

,

если решение о принятии одного из них не сказывается на решении о принятии другого. Если два и более анализируемых проектов не могут быть реализованы одновременно, т. е. принятие одного из них автоматически означает, что оставшиеся проекты должны быть отвергнуты, то такие проекты называются альтернативными,

или взаимоисключающ

ими

Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на суммарный объем капиталовложений. Величина верхнего предела объема выделяемых средств может быть в момент планирования неопределенной, зависящей от различных факторов, например суммы прибыли текущего и будущих периодов. В этом случае обычно приходится ранжировать независимые проекты по степени их приоритетности.

Проекты связаны между собой отношениями комплементарности

,

ес

ли принятие нового проекта способствует росту доходов по одному ли нескольким другим проектам. Например, строительство сервисного центра сопровождается не только доходом от оказания услуг этим центром, но и ростом числа покупателей основной продукции, привлеченных перспективой в случае необходимости отремонтировать купленное изделие на приемлемых условиях. Выявление отношений комплементарности подразумевает приоритетность рассмотрения проектов в комплексе, а не изолированно. Это имеет особое значение, когда принятие проекта по выбранному основному критерию не является очевидным — в этом случае должны использоваться дополнительные критерии, в том числе и наличие, и степень комплементарности.

Проекты связаны между собой отношениями замещения,

если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Тип денежного потока

. С любым проектом увязывается денежный поток как череда инвестиций и поступлений. Поток называется одинарным

,

если он состоит из исходной инвестиции, сделанной одновременно или в течение нескольких последовательных базовых периодов, и последующих притоков денежных средств; если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным.

Выделение ординарных неординарных потоков чрезвычайно важно при выборе того или того критерия оценки, поскольку, не все критерии справляются с ситуацией, когда приходится анализировать проекты с неординарными денежными потоками.

Отношение к риску

. Инвестиционные проекты различаются по степени риска: наименее рисковые проекты, выполняемые по государственному заказу; наиболее рисковые проекты, связанные с созданием новых производств и технологий.

Фазы развития инвестиционного проекта

Любой проект, даже самый крупный, обычно является лишь элементом инвестиционной программы, осуществляемой в рамках инвестиционной политики фирмы. Разработка этой политики предполагает:

· формулирование долгосрочных целей деятельности фирмы; поиск новых перспективных сфер приложения свободного капитала;

· разработку инженерно-технологических, маркетинговых и финансовых прогнозов;

· формулирование целей и подцелей инвестиционной деятельности;

· исследование рынка и идентификацию возможных и доступных проектов;

· экономическую оценку и перебор вариантов в условиях различных ограничений (временных, ресурсных, имеющих экономическую и социальную природу и др.);

· формирование инвестиционного портфеля; подготовку и периодическое уточнение бюджета капитальных вложений; перманентную оценку действующих проектов; оценку последствий реализации завершившихся проектов.

Решение задач

Задача1.

Инвестору предложено приобрести объект недвижимости который будет приносить доходы:

1год-1200у.е.

2год-1000у.е.

3год-1400у.е.

4год-1100у.е.

5год-1500у.е

По истечении 5-ти лет объект может быть продан за 50тыс.у.е. Ставка дисконтирования по годам составляет:

1год-10%

2год-11%

3год-12%

4год-10%

5год-10%

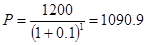

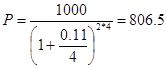

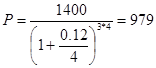

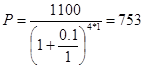

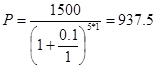

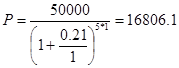

Для риверсии 21%. Проценты начисляются на2-й и 3-й год ежеквартально. Остальные периоды 1 раз в год. Определите текущую стоимость объекта недвижимости, то есть максимальную цену покупки.

Таблица 1- Определение текущей стоимости

| Года, N

Показатели

|

1

|

2

|

3

|

4

|

5

|

6

|

| 1. Денежный поток, F

|

1200

|

1000

|

1400

|

1100

|

1500

|

50000

|

| 2. Ставка дисконтирования, r

|

0.1

|

0.11

|

0.12

|

0.1

|

0.1

|

0.21

|

| 3. Количество начислений в год, m

|

1

|

4

|

4

|

1

|

1

|

|

| 4. Текущая стоимость, P

|

1090.9

|

806.5

|

979

|

753

|

937.5

|

|

1 год  у.е у.е

2 год  у.е у.е

3 год  у.е у.е

4 год  у.е у.е

5 год  у.е у.е

Реверсия:

у.е у.е

Заключение: данный объект недвижимости имеет предельную максимальную оценку 21373 у.е. Эта цена позволит полностью вернуть потраченные на приобретение средства в результате получения общей суммы доходов 56200у.е. Если норма дохода инвестора составит 24% тогда цена приобретения находиться так: P=21373*1.24x, тогда х=17236.

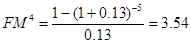

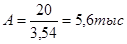

Задача 2.

Получена ссуда 20тыс. под 13%-ов начисляемых на непогашенный остаток долга на 5 лет. Возвращать нужно равными частями. Рассчитать методом депозитной книжки. Определить А.

| Остаток долга на начало года

|

Ежегодный платеж

|

В том числе

|

Остаток долга на конец периода

|

| % за год

|

Тело кредита

|

| 28000

|

5,686

|

8600

|

3860

|

16914

|

| 16914

|

5,686

|

2199

|

4245

|

13427

|

| 13427

|

5,686

|

1746

|

3487

|

9486

|

| 9486

|

5,686

|

1233

|

4453

|

5033

|

| 5033

|

5,688

|

624,3

|

5033

|

0

|

Заключение: из структуры платежа видно что в 1-ю половину кредитного договора большую долю занимают %-ты а во 2-й половине кредитного договора преобладают платежи по возврату «тела» кредита.

Задача 3

Предприятие планирует крупный инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

$130 000 – исходная инвестиция до начала проекта;

$25 000 – инвестирование в оборотные средства в первом году;

$20 000 – инвестирование в оборотные средства во втором году;

$15 000 – дополнительные инвестиции в оборудование на пятом году

$10 000 – затраты на капитальный ремонт в шестом году;

В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости $25 000 и высвободить часть оборотных средств стоимостью $35 000

Результатом инвестиционного проекта должны служить следующие чистые (т. е. после уплаты налогов) денежные доходы:

| 1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

6 год

|

7 год

|

8 год

|

| $20 000

|

$40 000

|

$40 000

|

$40 000

|

$50 000

|

$50 000

|

$20 000

|

$10 000

|

Необходимо рассчитать чистое современное значение инвестиционного проекта и сделать вывод о его эффективности при условии 12-ти процентной требуемой прибыльности предприятия на свои инвестиции.

Список литературы

1. В.В.Ковалев, В.В. Иванов «Инвестиции» Учебник. 2003г.

2. В.В. Ковалев «Методы оценки инвестиционных проектов» 2005г.

3. З.А.Сабов «Финансирование и инвестиции» 2007г.

4. У.Ф.Шарп «Инвестиции» 2005 г.

5. И.В.Липсиц, В.В. Коссов «Инвестиционный проект: методы подготовки и анализа» 2008 г.

|