Содержание

Введение

1. Экономическая сущность материальных ресурсов

1.1 Понятие, экономическая роль и система управления материальными ресурсами

1.2 Классификация материальных ресурсов

2. Анализ использования материальных ресурсов на ЧУП «Белпром»

2.1 Организационно–экономическая характеристика ЧУП «Белпром»

2.2 Анализ использования материальных ресурсов

3. Пути повышения использования материальных ресурсов

3.1 Обобщение анализа материалоемкости продукции

3.2 Мероприятия по снижение энергоемкости и повышению эффективности использования сырья

Заключение

Список использованных источников

Приложения

Введение

Экономическое использование материальных ресурсов оказывает решающее влияние на снижение издержек производства, себестоимости продукции, а, следовательно, повышение прибыльности и рентабельности работы предприятия. Доведение материальных запасов до реально необходимого и достаточного уровня способствует высвобождению оборотных средств, вовлечению дополнительных материальных ресурсов в производство, а тем самым и создает условия для выпуска дополнительного количества продукции. Четкая организация материально-технического снабжения, планирования и контроля использования материальных ресурсов, особенно в производствах со сложным взаимодействием различных частей, требует учета не только прямых затрат ресурсов на единицу продукции, но и расходов, косвенно связанных с производством данного изделия. Это достигается разработкой норм или коэффициентов комплексных затрат, которые определяют общий суммарный расход определенного вида ресурсов на всех стадиях производства, на изготовление единицы конечной продукции. Примером такой комплексной нормы может быть расход топлива на производство одного автомобиля. В эту комплексную норму включаются: расход топлива на автомобильном заводе, расход топлива на производство металла с учётом нормы потребления металла в автомобильной промышленности, затраты топлива в текстильной и других отраслях промышленности, поставляющих автомобилистам свою продукцию, а также затраты топлива в тех отраслях, которые снабжают своей продукцией всех смежников автомобильной промышленности. При установлении комплексной нормы расхода электроэнергии нужно знать не только прямые нормы по каждому виду производств, но и коэффициенты выхода годного продукта по каждой стадии производства. Комплексные нормы затрат существенно изменяются под влиянием изменений прямых норм на отдельных стадиях производства и коэффициентов выхода на разных стадиях. Таким образом, комплексные нормы представляют собой довольно динамичные величины.

В своей работе, я поставила целью проанализировать структуру существующих методов управления материальными ресурсами предприятия, выделить систему и проследить движение материальных ресурсов от момента определения необходимости обеспечения производственного процесса сырьем и материалами до момента выхода конечного продукта.

Достижение настоящей цели возможно путем комплексного анализа существующих методов управления материальными ресурсами предприятия, периодичного материала, статей и аналитического материала на данную тему.

1. Экономическая сущность материальных ресурсов

1.1 Понятие, экономическая роль и система управления материальными ресурсами

Наибольшую долю материальных ресурсов предприятия составляют основные материалы. К ним относятся предметы труда, идущие на изготовление продукции и образующие основное ее содержание.

К вспомогательным относятся материалы, потребляемые в процессе обслуживания производства или добавляемые к основным материалам.

Промышленные предприятия в настоящее время оснащены современной вычислительной техникой, с помощью которой становится возможным моделирование материальных потоков с учетом влияния различных факторов внутренней и внешней среды предприятия, а также разработка систем управления материальными ресурсами.

Производственные запасы (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции, детали, топливо и др.), т.е. товарно-материальные ценности, являются предметами, на которые направлен труда человека с целью получения готового продукта. В отличие от средств труда, сохраняющих в производственном процессе свою первоначальную форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного процесса [6, с.232].

В промышленности постоянно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом затрат в себестоимости продукции и ростом цен на ресурсы. Например, удельный вес указанных затрат в себестоимости продукции в машиностроении составляет свыше 60%, в легкой и химической промышленности – 70-90%.

В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.). Эту задачу можно решить путем применения более прогрессивных конструкционных материалов, металлических порошков и пластмасс, замены дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращения отходов и потерь в производстве, комплексного использования природных и материальных ресурсов, максимального устранения потерь и непроизводственных расходов, широко вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов.

Улучшению ресурсосбережения [5, с.69]:

o способствует упорядочивание первичной документации, широкое внедрение типовых форм;

o повышения уровня механизации и автоматизации учетно-вычислительных работ;

o обеспечение строго порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др.;

o ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов.

Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями, Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдение норм запасов и их расходованием, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм их расхода, обеспечения надлежащего хранения и сохранности.

В связи с этим перед учетом производственных запасов стоят следующие задачи [7, с.91]:

1. правильное и своевременное документальное оформление всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений фактической себестоимости ценностей от их учетной стоимости (ТЗР) по направлениям затрат;

2. выбор наиболее приемлемой оценки материалов в текущем учете;

3. контроль за сохранностью производственных запасов в местах их хранения и на всех стадиях движения;

4. постоянный контроль за соблюдением установленных норм производственных запасов;

5. систематический контроль за использованием товарно-материальных ценностей в производстве на базе обоснованных норм их расходования;

6. контроль за технологическими отходами и потерями и их использованием;

7. своевременное получение точной информации о величине экономии ил перерасхода производственных запасов по сравнению с установленными лимитами (нормами);

8. своевременное осуществление расчетов с поставщиками товарно-материальных ценностей, контроль за ценностями, находящимися в пути, неотфактурованными поставками.

Для выполнения этих задач необходимо обеспечить [5, с.70]:

–надлежащую организацию материально-технического снабжения на предприятии;

–соответствующие состояние складского и весоизмерительного хозяйства;

–наличие прогрессивных норм расходов сырья, материалов, полуфабрикатов, комплектующих изделий, деталей, топлива и других ценностей на единицу продукции.

Существуют основные принципы формирования и функционирования системы материальных ресурсов:

1. Самостоятельность предприятий - поставщиков и предприятий потребителей в использовании материальных ресурсов.

2. Саморегулирование.

3. Ресурсосбережение и противозатратность.

4. Комплексность.

5. Оперативность.

6. Восприимчивость к научно-техническому прогрессу; и др.

Перечисленные принципы должны действовать одновременно, ибо они определяют условия равновесного состояния и эффективного функционирования системы.

Для разрешения основных проблем в рамках создания базы сырья и материалов существуют многообразные методы принятия решения, в особенности:

- ABC- анализ ( первоначальный анализ);

- метод оценки по системе баллов;

- анализ стоимости сырья и материалов;

- математические модели решений.

Рассмотрим подробно анализ стоимости сырья и материалов.

Метод анализа стоимости чаще всего применяется тогда, когда требуется снижение издержек и цены выпускаемых изделий с целью улучшения результатов хозяйственной деятельности предприятия или увеличения шансов сбыта готовой продукции.

В результате анализа стоимости сырья и материалов может:

- произойти сокращение затрат на сырье и материалы;

- экономиться рабочее время при изготовлении изделий из этого сырья и материалов;

- повышаться качество готовой продукции, а также,

- произойти снижение затрат для реальных инвестиций.

Последовательность одного такого оценочного анализа сырья и материалов, приведенная ниже, является типичной для осуществления анализа во многих областях предпринимательской деятельности.

1. На подготовительном этапе оценочного анализа сначала формулируются цели исследования сырья и материалов, а также выясняются организационные подготовительные решения.

2. Затем осуществляется сбор информации о собственной продукции, а также об аналогичных изделиях, используемых для сравнения.

3. На следующем этапе, посредством исследования фактического состояния сырья и материалов, вскрываются слабые места в производстве собственной продукции.

4. Затем выявляются предложения по улучшению качества собственной продукции и технологического процесса ее производства.

5. После этого подвергаются оценке возможные варианты относительно величины расходов и доходов при изготовлении собственной продукции.

6. Затем из этого массива полезной информации выбираются наиболее реализуемые решения.

7. Последним шагом оценочного анализа сырья и материалов является введение этого оптимального варианта в производство.

Рациональная организация материально-технического снабжения и сбыта в значительной мере предопределяет на предприятии уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности. Этим определяется роль и значение материально-технического снабжения и сбыта в системе производственного менеджмента.

Снабжение производства необходимыми материальными ресурсами является начальным звеном производственного процесса, а сбыт готовой продукции - его завершением. Под материально- техническим снабжением предприятия понимается процесс обеспечения его всеми видами материально-технических ресурсов в требуемые сроки и в объемах, необходимых для нормального осуществления его производственно- хозяйственной деятельности. От организации снабжения, своевременности поступления материальных ресурсов в производство в необходимом ассортименте, количестве и должного качества в значительной мере зависят равномерный и ритмичный выпуск готовой продукции, ее качество и эффективность деятельности коллектива предприятия.

Основной задачей предприятия по организации и управлению материально-техническим снабжением является своевременное, бесперебойное и комплектное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве. Особенностью системы управления материальными ресурсами является отсутствие в ней иерархии управления, ибо движение материальных ресурсов осуществляется не директивой, а с помощью реальных экономических средств. В такой системе все ее пользователи будут находиться в равноправном положении, а если и будут привилегии, то только у хорошо работающих предприятий.В условиях рыночной экономики благодаря конкуренции между товаропроизводителями устанавливается некоторый наиболее распространенный уровень затрат материальных ресурсов, который и является общественно необходимым. Для определенного периода времени этот уровень стабилен, с тенденцией к снижению.

1.2 Классификация материальных ресурсов

На предприятиях применяется большое количество разнообразных товарно-материальных ценностей, которое используется в производстве по-разному. Одни из них полностью потребляются в производственном процессе (сырье, материалы, комплектующие изделия, полуфабрикаты и т.п.), другие – изменяют только свою форму (смазочные материалы, лаки, краски), трети – входят в изделия без каких-либо внешних изменений (запасные части), четвертые – только способствуют изготовлению изделий и не включаются в массу или химический состав (малоценные и быстроизнашивающиеся средства).

Важной предпосылкой организации учета производственных запасов является их классификация. Материально-производственные запасы группируются:

o по роли и назначению в процессе производства;

o по технологическим свойствам [3, с.137].

В зависимости от роли и назначения производственных запасов они подразделяются на следующие группы:

– сырье и основные материалы, которые составляют вещественную основу продукции и являются необходимыми компонентами при ее изготовлении. Сырьем называют продукции сельского хозяйства и добывающей промышленности (картофель, зерно, хлопок, нефть и т.д.), а материалами – продукцию обрабатывающей промышленности (крахмал, мука, ткань, древесина и т.д.);

– вспомогательные материалы используются для воздействия на сырье и основные материалы (специи, красители в пищевой промышленности, пуговицы, нитки в швейной промышленности), а также для обслуживания процесса производства (смазочные материалы и т.д.);

– покупные полуфабрикаты, комплектующие изделия, конструкции и детали, которые уже прошли некоторые стадии обработки, но не являются готовой продукцией, а составляют ее материальную основу (панели для строительства домов и др.);

– топливо для производственных и хозяйственных нужд (бензин, нефть, дизельное топливо, газ, уголь, торф, дрова и др.);

– тара и тарные материалы, используемые для упаковки, хранения, транспортировки готовой продукции и материалов;

– запасные части, используемые для ремонта и замены изношенных деталей машин, оборудования, транспортных средств, а также для учета автомобильных шин в обороте и запасе;

– материалы, переданные в переработку на сторону;

– инвентарь и хозяйственные принадлежности;

– специальная оснастка и специальная одежда на складе;

– специальная оснастка и специальная одежда в эксплуатации [11, с.169].

В соответствии с данной классификацией открываются к активному счету 10 «Материалы» субсчета.

Материалы классифицируются и по техническим свойствам: черные и цветные материалы, прокат и др., а также по видам, сортам маркам. Классификация по технологическим свойствам является основой систематизации перечня материалов, потребляемых в производстве. Она также лежит в основе организации синтетического и аналитического учета. Данная классификация является боле детальной по сравнению с предыдущей группировкой. Внутри групп и подгрупп ценности показываются в разрезе отдельных видов, марок, сортов и типоразмеров.

С этой целью на предприятиях разрабатываются номенклатуры (перечни) потребляемых в производстве материалов по их однородным признакам. На отдельных предприятиях количество групп и подгрупп зависит от характера производства и видов выпускаемой продукции. При этом каждому наименованию, типоразмеру и сорту материалов присваивается условное цифровое обозначение – номенклатурный номер, который затем проставляется во всех документах по наличию и движению товарно-материальных ценностей. При кодировании в номенклатурах используются семи-, восьмизначные коды: первые две цифры указывают синтетический счет, две последующие цифры – субсчет, затем две-три цифры – группу материалов, остальные цифры – различные признаки материалов.

Важнейшей предпосылкой организации учета производственных запасов является их оценка. Она имеет немаловажное значение и в деле машинной обработки данных этого учета.

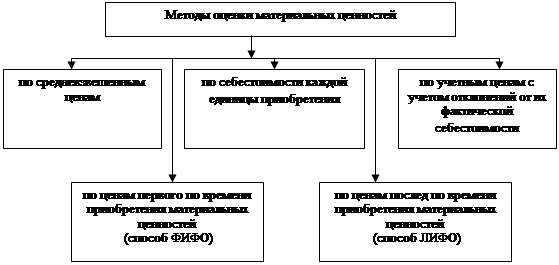

На предприятиях применяются различные методы оценки материальных ценностей при их учете и передаче их в производство. Совокупность методов оценки материальных ценностей представлена на рис. 1.1. [6, с.234]

Рис. 1.1. Система методов оценки материальных ценностей

Методика оценки мат цен оговаривается в учет политике предприятия и оформляется приказом по предприятию.

Расчет по средневзвешенной цены определяется по каждому виду запасов как частное от делении общей стоимости запасов определен вида на их количество (соответственно берется стоимость текущего месяца и поступления в отчетном периоде).

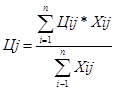

Средневзвешенная цена j-го вида ТМЦ (Цj) определяетсяся по формуле [4, с.230]:

(1.1.) (1.1.)

где, Цij – цена j-го вида ТМЦ i-той партии поступления;

Хij – количество j-го вида ТМЦ i-той партии поступления;

- суммарная стоимость ТМЦ j-го вида; - суммарная стоимость ТМЦ j-го вида;

- суммарная стоимость ТМЦ j-го вида; - суммарная стоимость ТМЦ j-го вида;

Оценка запасов способом ФИФО (firstinfirstout) основано на допущении, что материальные ресурсы используются на предприятии в последовательности их приобретения (поступления), т.е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретения и числящихся на начало месяца. Согласно этому способу на складе на конец отче месяца остаются материальные ресурсы по цене последних по приобретению, а в себестоимости изготавливаемой в отчетном месяце продукции (работ, услуг) учитывается цена ранних по времени приобретения материальных ресурсов [6, с.235].

Оценка запасов способом ЛИФО (lastinfirstout) основано на допущении, что ресурсы, первыми поступающими в производство, должны быть оценены (отпускаться со склада), по себестоимости последних по времени приобретений. При таком способе учета материальные ресурсы, находящиеся в запасе (на складе) на конец отчетного месяца, оцениваются по цене ранних по времени приобретений, а в себестоимости изготавливаемой в отчетном месяце продукции (раб, услуг) учитывается цена поздних по времени приобретения материальных ресурсов.

В течение отчетного года предприятие может применять только один способ оценки по каждому виду запасов (материальных ценностей). При появлении новой группы запасов, которая ранее не входила в учетную номенклатуру запасов, предприятие имеет право дополнить учетную политику и выбрать способ оценки для списания данного вида запасов.

Если номенклатура используемых материалов невысока, а также предприятие имеет возможность их хранения по отдельным партиям поступления от поставщиков, то оно может использовать цены фактической себестоимости каждой единицы их приобретения (изготовления) в качестве учетной цены. В этом случае единицы материала определяется путем деления общей себестоимости заготовления материальных ценностей на их количество. Этот же способ используется при отражении запасов, учитываем в особом порядке (драгоценные камни, драгоценные металлы и т.д.).

На предприятиях с широкой номенклатурой используемых материалов фактическую себестоимость использованных материальных ценностей с учетом отклонений можно рассчитать только по окончании месяца, когда достоверно известны все понесенные предприятием на эти цели затрат, т.е. имеются расчетные документы поставщиков, автотранспортных и других организаций на их перевозку, погрузочно-разгрузочные работы и прочие расходы. Движение же материалов происходит на предприятиях ежедневно. Поэтому возник необходимость в применении твердой цены, называемой «учетной» с целью своевременного отображения в текущем учете движения материалов.

В качестве учетных могут использоваться отпускные цены (фиксируемые поставщиками в договорах на поставку ценностей, прейскурантах или декларациях) средние покупные цены, цены по новой (нормативной) себестоимости, регулируемые оптовые и др. [7, с.97].

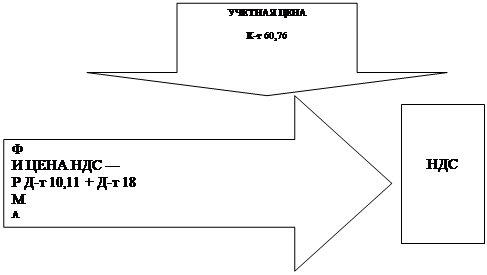

Учетной ценой является стоимость, по которой материалы приобретаются у поставщиков и которая обозначена в их счетах-фактурах, с учетом наценки, уплачиваемой снабженческо-сбытовым организациям, поэтому ее называют фактурной стоимостью. Фактурная стоимость поступающих материалов (без НДС) отражается по дебету активного счета 10 «Материалы».

При приобретении материальных ценностей предприятия оплачивают налог на добавленную стоимость (НДС), который в бухгалтерском учете отражается обособленно от стоимости материалов (рис. 1.2.) [6, с.237]

Рис. 1.2. Обособленный учет материальных ценностей и НДС

НДС, включенный в фактурную стоимость материалов и оплаченный при покупке, учитывается у предприятия-покупателя на активном счете 18 «Налог на добавленную стоимость по приобретенным ценностям».

Товарно-материальные ценности, вносимые учредителями в качестве вклада в уставный капитал предприятия, отражается по оценке экспертной комиссии (или по договоренности сторон без НДС).

Фактическая себестоимость материальных ценностей определяется исходя из затрат на их приобретение или производство, включая следующие расходы:

· акцизы;

· оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов;

· наценки (надбавки);

· комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям;

· стоимость услуг товарных бирж;

· таможенные пошлины;

· расходы на транспортировку, хранение и доставку, осуществляемая силами сторонних организаций.

Таким образом, фактическая себестоимость, приобретаемых материалов. Слагается из следующих основных величин: покупной стоимости и транспортно-заготовительных расходов (отклонения в стоимости).

Переоценка материальных ценностей проводится периодически в связи с изменением цен на товарно-материальные ценности. При этом остатки ценностей, подлежащих переоценке, обычно подвергаются инвентаризации. В результате переоценки могут быть выявлены дооценка или уценка материалов.

Для учета результатов переоценки применяется активно-пассивный счет 14 «Переоценка материальных ценностей». По дебету этого счета записывают суммы уценки, а по кредиту – суммы дооценки [4, с.274].

Методика и коэффициенты переоценки (пересчета) имущества в связи с инфляцией утверждаются Советом Министров Республики Беларусь.

В соответствии с решениями правительства суммы уценки могут списываться за счет фондов специального назначения или резервного фонда, а дооценки относятся на увеличение фондов специального назначения.

Организация и планирование использования материальных ресурсов является одним из важнейших разделов деятельности промышленных предприятий. Вся работа по организации и планированию использования материальных ресурсов проводится в направлении создания условий для их максимальной экономии при одновременном повышении качества продукции.

2. Анализ использования материальных ресурсов на ЧУП «Белпром»

2.1 Организационно–экономическая характеристика ЧУП «Белпром»

Рассмотрим экономическую эффективность производства на примере ЧУП «Белпром».

В состав общества входят:

1. Непосредственно само предприятие, которое занимается разработкой и производством новых моделей мебели, экспортом их на рынок Западной Европы, грузоперевозками.

2. Мебельное производство

3. Комбинат общественного питания и торговли

4. Информационно-рекламное агентство СофтАнт». Основные направления деятельности: разработка и изготовление печатной и наружной рекламы, внедрение промышленных систем управления предприятиями.

5. Проектно-конструкторское технологическое бюро мебели.

Основные направления: дизайн и проектирование мебели; разработка и оснащение предприятий нормативной документацией; проведение комплекса работ по сертификации мебели и изделий деревообработки;

разработка новых видов и обеспечение предприятия мебельной фурнитурой; прочие общеотраслевые проблемы.

Основными видами деятельности, направленными для получения максимальной прибыли, рентабельности, эффективности производства являются:

- производство изделий из древесного сырья: корпусной мебели в большом ассортименте функционального различного назначения, изделий малых форм (тумбы, комоды, шкафы), офисной мебели, мебели по заказам;

- разработка проектов: строительства и реконструкции новых цехов и предприятий, бытовой мебели и изделий деревообработки, оформление интерьеров, нового нетипового оборудования, а также разработка новых технологических процессов производства мебели;

- осуществление работ по сертификации мебели и изделий деревообработки, испытание всех видов бытовой мебели;

- разработка программных средств обеспечения ПЭВМ для мебельных предприятий, информационно-техническое и вычислительный сервис ПЭВМ; разработка и изготовление рекламно - полиграфической продукции;

- другие виды хозяйственной деятельности, не запрещенные законодательством.

Наличие мощностей, материальные ресурсы, а также подготовленный квалифицированный штат работников делает возможным в последующие годы увеличение объема конкурентоспособной мебели, современных дизайнерских решений, рассчитанную на покупателя с различным дохода, увеличение объема производства мебели на экспорт.

Рост объемов производства увязан с политикой правительства Республики Беларусь по вопросам индивидуального и кооперативного жилья, прироста притока иностранной валюты, а также контрольными параметрами прогноза социально-экономического развития Республики Беларусь на год. При разработке планов проводится анализ эффективности процесс производства, научной и информационной деятельности, а также изучение экономических результатов деятельности и на этой основе выявление резервов дальнейшего развития предприятия.

Основными потребителями мебельной продукции в 2006 году являлись:

Республика Беларусь - 76,5%, страны СНГ - 14,3%, Германия - 9,2%; и Республика Беларусь. В 2005 году потребители продукции: страны СНГ - 23%, Республика Беларусь -40,9%, страны дальнего зарубежья - 36,1%.

Производственная программа увязана с производственными мощностями, маркетинговыми исследованиями, а также с планом технического развития общества.

Исходя из анализа и оценки технико-экономического уровня производства, финансовых показателей за 2006-2007г., принимаются технико-экономические показатели научно-технической, информационной и производственной деятельности на 2008 год.

Основные экономические показатели работы предприятия за 2007 год представлены в таблице 2.1.

Таблица 2.1. Основные показатели работы ЧУП «Белпром»

| Показатель |

2006 год |

2007 год |

Изменение |

| Прибыль от реализации продукции, млн. руб. |

-7273,8 |

2453,6 |

+9727,4 |

| Выручка от реализации продукции, млн. руб. |

54766,1 |

76844,8 |

+22078,7 |

| Объем выпуска продукции, млн. руб. |

52076 |

65727 |

+13651 |

| Материальные затраты, млн. руб. |

43804 |

51743 |

+7939 |

| Рентабельность оборота, % |

-13,97 |

3,73 |

+17,7 |

| Материалоотдача, руб. |

1,189 |

1,27 |

+0,081 |

Как свидетельствуют данные таблицы, прибыль реализованной продукции в 2006 году увеличилась на 9727,4 млн. руб., объем выпуска продукции возрос на 13651 млн. руб. или на 26,2%, материальные затраты увеличились на 7939 млн. руб. или на 18,14%, рентабельность оборота возросла по сравнению с аналогичным периодом прошлого года на 17,7 процентных пункта и составила 3,73%.

2.2 Анализ использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих показателей и частных показателей. К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельных вес материальных затрат в себестоимости продукции, коэффициент использования материалов. Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется путем деления суммы полученной прибыли от основной деятельности на сумму материальных затрат. Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т. е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.). Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат необходимо произвести или фактически приходиться на производство единицы продукции. Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат.

Удельный вес материальных затрат в себестоимости продукции исчисляется путем отношения суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции. Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономично используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно. Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также, для характеристики уровня материалоемкости отдельных изделий. Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно – натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

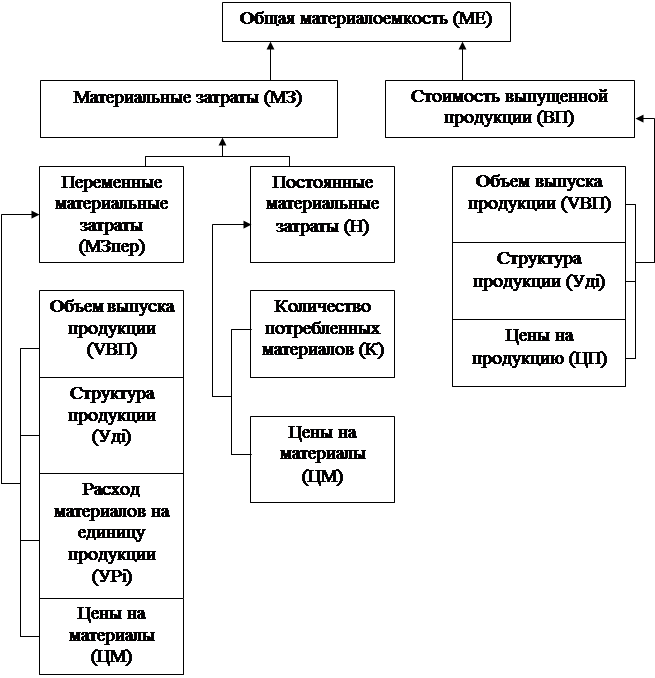

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым или предыдущим, изучают их динамику и причины изменения (рис. 2.1).

В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Факторную модель материалоемкости можно представить следующим образом:

МЕ=МЗ/ВП=(∑(VВПобщ х УРi х ЦМ)+Н)/∑(VВПобщ х Удi х ЦМi).

Рассмотрим динамику и структуру материальных затрат на ЧУП «Белпром» (табл. 2.2). Как свидетельствуют данные таблицы 2.2, рост объема производства продукции в сопоставимых ценах составил 26,2% или 13651 млн. руб. Материальные затраты в сопоставимых ценах увеличились на 7939 млн. руб. (18,1%) за счет увеличения сырья и материалов, работ производственного характера, выполненных сторонними организациями, увеличения использования теплоэнергии.

В структуре материальных затрат наибольший удельный вес занимают сырье и материалы, причем их удельных вес увеличился на 1,5% и составил 91,1%, что обусловлено увеличением выпуска продукции и увеличением цен на сырье и материалы. Удельный вес теплоэнергии и электроэнергии в 2006 году составил 4,4% и 3,5% соответственно и снизился по сравнению с 2005 годом на 1% и 0,7% соответственно. Удельный вес работ производственного характера составил 0,9% (увеличился на 0,2%), топлива – 0,09% (снизился на 0,05%) и прочих материальных затрат – 0,029% (возрос на 0,004%). Далее проанализируем материалоемкость продукции. Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки, используя данные таблицы 2.3.

Рис. 2.1. Структурно–логическая модель факторного анализа материалоемкости

Таблица 2.2. Анализ структуры и динамики материальных затрат в сопоставимых ценах за 2006 и 2007 гг., млн. руб.

| Показатели |

2006 год |

2007 год |

Изменение |

| сумма |

Уд. вес |

сумма |

Уд. вес |

суммы |

Суммы в % |

Удельного веса |

| Объем производства продукции |

52076 |

Х |

65727 |

Х |

+13651 |

+26,2 |

Х |

| Материальные затраты всего, в том числе |

43804 |

100 |

51743 |

100 |

+7939 |

+18,1 |

--- |

| - сырье и материалы |

39227 |

89,6 |

47128 |

91,1 |

+7901 |

+20,1 |

+1,5 |

| - работы и услуги производственного характера, выполненные сторонними организациями |

287 |

0,7 |

469 |

0,9 |

+182 |

+63,4 |

+0,2 |

| - топливо |

62 |

0,14 |

45 |

0,09 |

-17 |

-24,7 |

-0,05 |

| -электроэнергия |

1852 |

4,2 |

1822 |

3,5 |

-30 |

-1,6 |

-0,7 |

| - теплоэнергия |

2365 |

5,4 |

2264 |

4,4 |

-101 |

-4,3 |

-1 |

| - прочие материальные затраты |

11 |

0,025 |

15 |

0,029 |

+4 |

+36,4 |

+0,004 |

Таблица 2.3. Данные для анализа материалоемкости продукции

| Показатель и формула расчета |

Сумма, млн. руб. |

| 1. Затраты материалов на производство продукции |

а) фактически за 2006 год

∑(VВПi 2005 х УРi 2005 х ЦMi 2005 )+Н 2005

|

43804 |

б) за 2006 год, пересчитанному на выпуск продукции за 2007 год

∑(VВПi 2005 х УРi 2005 х ЦMi 2005 ) х ТП 2006/ТП 2005 + Н 2005

|

55280,6 |

в) по нормам и ценам за 2006 год на выпуск продукции за 2007 год

∑(VВПi 2006 х УРi 2005 х ЦMi 2005 )+Н 2005

|

58790,8 |

г) за 2007 год в ценах за 2006 год (сопоставимые цены)

∑(VВПi 2005 х УРi 2006 х ЦMi 2005) х ∑(Кi 2006 х ЦМ i 2005)

|

51743 |

д) за 2007 год в действующих ценах

∑(VВПi 2006 х УРi 2006 х ЦMi 2006) х ∑(Кi 2006 х ЦМ i 2006)

|

59380 |

| 2. Стоимость товарной продукции |

а) за 2006 год

∑(VВПi 2005 х ЦПi 2005)

|

52076 |

б) за 2007 год при структуре и ценах за 2006 год

∑(VВПi 2006 х ЦПi 2005) + ∆ТП уд i

|

63306,2 |

в) за 2007 год при структуре за 2007 год и ценах за 2006 год

∑(VВПi 2006 х ЦПi 2005)

|

65727 |

г) за 0 месяцев 2006 года

∑(VВПi 2006 х ЦПi 2006)

|

75257 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня (табл. 2.4).

Таблица 2.4. Факторный анализ материалоемкости продукции

| Показатель |

Условия расчета |

Уровень материалоемкости, коп. |

| Объем производства |

Структура продукции |

Удельный расход сырья |

Цена на материалы |

Отпускная цена на продукцию |

| 9 мес. 2005г. |

9 мес. 2005г |

9 мес. 2005г |

9 мес. 2005г |

9 мес. 2005г |

9 мес. 2005г |

43804/52076*100=

84,12

|

| Усл. 1 |

9 мес. 2006г. |

9 мес. 2005г |

9 мес. 2005г |

9 мес. 2005г |

9 мес. 2005г |

55280,6/63306,2*100=87,32 |

| Усл. 2 |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2005г |

9 мес. 2005г |

9 мес. 2005г |

58790,8/65727*100=89,45 |

| Усл. 3 |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2005г |

9 мес. 2005г |

51743/65727*100=

78,72

|

| Усл. 4 |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2005г |

59380/65727*100=

90,34

|

| 9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

9 мес. 2006г. |

59380/75257=78,9 |

Из таблицы видно, что материалоемкость снизилась на 5,22 коп. (78,9-84,12), в том числе за счет изменения:

- объема выпуска продукции: 87,32-84,12=3,2 коп. (возросла);

- структуры производства: 89,45-87,32=2,13 коп. (возросла);

- удельного расхода сырья: 78,72-89,45=-10,73 коп. (снизилась);

- цен на сырье и материалы: 90,4-78,72=11,62 коп. (возросла);

- отпускных цен на продукцию: 78,9-90,34=-11,44 коп. (снизилась).

Проведенные расчеты позволяют сделать следующие выводы.

На предприятии в 2006 году увеличился удельных вес продукции с более низким уровнем материалоемкости и более низким ценам (либо предприятие использует сырье, по качеству ниже, чем в 2005 году и, соответственно, оно ниже по цене). Проводимы на предприятии мероприятия по улучшению эффективности работы позволили снизить материалоемкость на 10,73 коп. или на 13,6%. Наиболее существенное влияние на снижение материалоемкости оказало снижение удельного расхода сырья и снижение отпускных цен. За счет этих факторов уровень материалоемкости снизился на 22,17 коп. Причем темпы роста цен на материальные ресурсы были выше темпов роста цен на продукцию предприятия.

В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, как они возросли за счет предыдущего фактора. Из-за увеличения влияния других факторов материалоемкость возросла на 16,95 коп. В целом по предприятию материалоемкость снизилась на 5,22 коп.

Далее рассмотрим частные показатели материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составных частей общей материалоемкости (таблица 2.5).

Таблица 2.5. Анализ частных показателей материалоемкости

| Показатель |

9 мес. 2005 г. |

Уд.вес в материалоемкости |

9 мес. 2005 г. |

Уд.вес в материалоемкости |

отклонение |

| Абсолютн. |

Уд. веса |

| Выпуск продукции, млн. руб. |

52076 |

Х |

65727 |

Х |

13651 |

Х |

| Материальные затраты, млн. руб. |

43804 |

Х |

51743 |

Х |

7939 |

Х |

| В том числе: |

| сырье и материалы |

39227 |

Х |

47128 |

Х |

7901 |

Х |

| топливо |

62 |

Х |

45 |

Х |

-17 |

Х |

| энергия |

1852 |

Х |

1822 |

Х |

-30 |

Х |

| Общая материалоемкость, в том числе |

84,12 |

100 |

78,7 |

100 |

-5,42 |

--- |

| сырьеемкость |

75,3 |

89,5 |

71,7 |

91,1 |

-3,6 |

+1,6 |

| топливоемкость |

0,12 |

0,14 |

0,07 |

0,1 |

-0,05 |

-0,1 |

| энергоемкость |

3,56 |

4,2 |

2,77 |

3,52 |

-0,79 |

-0,68 |

Наибольший удельный вес в общей материалоемкости занимает сырьеемкость и ее удельный вес возрос на 1,6% и составил 91,1% за 2007 год. Вместе с тем произошло ее снижение на 3,6 коп. по сравнению с 9 месяцами 2005 года. В 2006 году сырьеемкость составила 71,1 коп. В анализируемом периоде произошло снижение как в абсолютной так и в относительном выражении энергоемкости. Ее удельный вес в общей материалоемкости снизился на 0,68% и составил 3,52%. В абсолютном выражении энергоемкость сократилась на 0,79 коп. и составила 3,52 коп. Топливоемкость снизилась на 0,05 коп. и составила в 2006 году 0,1 коп. Ее удельный вес в общей материалоемкости составляет 0,1%. Основное внимание уделяется изучению причин изменения удельного расхода сырья и поиску резервов его сокращения.

Количество израсходованных материальных ресурсов может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально – технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т. д. Эти причины устанавливаются по актам о внедрении мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий и др.

Рассмотрим использование сырья предприятием за 2007 год (табл. 2.6).

Таблица 2.6. Использование сырья

| Виды производства |

Ед. изм. |

Экономия (-) или перерасход (+) |

Сумма,

млн. руб.

|

в том числе экономия (-), перерасход (+) за счет |

| Удельных норм расхода сырья |

Технологических притяжек |

отходов |

| возвратные |

безвозвратные |

| Производство мебели |

тн |

-5,4 |

-10,43 |

--- |

--- |

--- |

-10,4 |

| Пиломатериалы |

тн |

-262,5 |

-292,5 |

-292,5 |

--- |

--- |

--- |

| ДСП, ДВП |

тн |

-82,5 |

-352,5 |

-340,5 |

--- |

-12 |

--- |

| Отделка |

тпм |

+33,75 |

+66 |

--- |

-127,5 |

193,5 |

--- |

| Итого |

--- |

-589,43 |

-633 |

-127,5 |

181,5 |

-10,4 |

Как свидетельствуют данные таблицы, экономия сырья по производству мебели, пиломатериалы и ДСП и ДВП составила 301,65 т или 655,43 млн. руб. Экономия в основном получена за счет изменения удельных норм расхода сырья. Перерасход на 33,75 тпм, что в денежном выражении составляет 66 млн. руб. получен по отделке, где основной удельный вес составляют возвратные отходы. При этом суммарное потребление энергоресурсов в натуральном выражении возросло на 3,6%, в том числе увеличение потребления теплоэнергии составило 6,5%, а потребление электроэнергии снизилось на 0,7%. Предприятие перевыполнило задание по энергосбережению, доведенное концерном «Беллегпром» (фактически (-10,7) при задании (-4,0)). Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы, изменения его величины. Для этого можно использовать следующую факторную модель:

П/МЗ = П/В х В/ВП х ВП/МЗ = Rоб х Дв х МО,

где П – прибыль от реализации продукции; В – выручка от реализации продукции; Rоб – рентабельность оборота; Дв – доля выручки в общем объеме выпуска товарной продукции; МО – материалоотдача.

Таблица 2.7. Данные для факторного анализа прибыли на рубль материальных затрат

| Показатель |

2006 год |

2007 год |

Изменение |

| Прибыль от реализации продукции, млн. руб. |

-7273,8 |

2453,6 |

+9727,4 |

| Выручка от реализации продукции, млн. руб. |

54766,1 |

76844,8 |

+22078,7 |

| Объем выпуска продукции, млн. руб. |

52076 |

65727 |

+13651 |

| Материальные затраты, млн. руб. |

43804 |

51743 |

+7939 |

| Рентабельность оборота, % |

-13,97 |

3,73 |

+17,7 |

| Удельный вес выручки в общем выпуске продукции |

1,05 |

1,17 |

+0,12 |

| Материалоотдача, руб. |

1,189 |

1,27 |

+0,081 |

| Прибыль на рубль материальных затрат, коп. |

-17 |

5 |

+22 |

В отчетном году прибыль на рубль материальных затрат поысилась на 0,22 рубля, в том числе за счет:

а) материалоотдачи :

∆МО х Дв 2004 х R об 2004 = +0,081 х 1,05 х (-13,97) = -1,19 коп.;

б) доли реализованной продукции в общем объеме ее производства:

МО 2005 х ∆Дв х R об 2005 = 1,27 х (+0,12) х (-13,97) = -2,13 коп.;

в) рентабельности оборота:

МО 2005 х Дв 2005 х ∆R об = 1,27 х 1,17 х (+17,7) = 26,3 коп..

Таким образом, основное увеличение прибыли на рубль материальных затрат произошло благодаря увеличению рентабельности оборота.

3 Пути повышения использования материальных ресурсов

3.1 Обобщение анализа материалоемкости продукции

Рост объема производства продукции в сопоставимых ценах составил 26,2% или 13651 млн. руб. Материальные затраты в сопоставимых ценах увеличились на 7939 млн. руб. (18,1%) за счет увеличения сырья и материалов, работ производственного характера, выполненных сторонними организациями, увеличения использования теплоэнергии. В структуре материальных затрат наибольший удельный вес занимают сырье и материалы, причем их удельных вес увеличился на 1,5% и составил 91,1%, что обусловлено увеличением выпуска продукции и увеличением цен на сырье и материалы. Удельный вес теплоэнергии и электроэнергии в 2006 году составил 4,4% и 3,5% соответственно и снизился по сравнению с 2005 годом на 1% и 0,7% соответственно. Удельный вес работ производственного характера составил 0,9% (увеличился на 0,2%), топлива – 0,09% (снизился на 0,05%) и прочих материальных затрат – 0,029% (возрос на 0,004%).

На предприятии в 2006 году увеличился удельных вес продукции с более низким уровнем материалоемкости и более низким ценам (либо предприятие использует сырье, по качеству ниже, чем в 2005 году и, соответственно, оно ниже по цене). Проводимы на предприятии мероприятия по улучшению эффективности работы позволили снизить материалоемкость на 10,73 коп. или на 13,6%. Наиболее существенное влияние на снижение материалоемкости оказало снижение удельного расхода сырья и снижение отпускных цен. За счет этих факторов уровень материалоемкости снизился на 22,17 коп. Причем темпы роста цен на материальные ресурсы были выше темпов роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, как они возросли за счет предыдущего фактора. Из-за увеличения влияния других факторов материалоемкость возросла на 16,95 коп. В целом по предприятию материалоемкость снизилась на 5,22 коп. Наибольший удельный вес в общей материалоемкости занимает сырьеемкость и ее удельный вес возрос на 1,6% и составил 91,1% за 2007 год. Вместе с тем произошло ее снижение на 3,6 коп. по сравнению с 9 месяцами 2005 года. В 2006 году сырьеемкость составила 71,1 коп. В анализируемом периоде произошло снижение как в абсолютной так и в относительном выражении энергоемкости. Ее удельный вес в общей материалоемкости снизился на 0,68% и составил 3,52%. В абсолютном выражении энергоемкость сократилась на 0,79 коп. и составила 3,52 коп. Топливоемкость снизилась на 0,05 коп. и составила в 2006 году 0,1 коп. Ее удельный вес в общей материалоемкости составляет 0,1%. Экономия сырья по производству мебели, пиломатериалы и ДСП и ДВП составила 301,65 т или 655,43 млн. руб. Экономия в основном получена за счет изменения удельных норм расхода сырья. Перерасход на 33,75 тпм, что в денежном выражении составляет 66 млн. руб. получен по отделке, где основной удельный вес составляют возвратные отходы. Суммарное потребление энергоресурсов в натуральном выражении возросло на 3,6%, в том числе увеличение потребления теплоэнергии составило 6,5%, а потребление электроэнергии снизилось на 0,7%. Предприятие перевыполнило задание по энергосбережению, доведенное концерном «Беллегпром» (фактически (-10,7) при задании (-4,0)). В отчетном году прибыль на рубль материальных затрат поысилась на 0,22 рубля. Основное увеличение прибыли на рубль материальных затрат произошло благодаря увеличению рентабельности оборота.

3.2 Мероприятия по снижение энергоемкости и повышению эффективности использования сырья

Основные направления снижения потребления энергии и ее экономии представлены в таблице 3.1.

Таблица 3.1. Организационно–технические мероприятия по экономии энергоресурсов и использованию сырья

| Наименование мероприятий |

Объем внедрения |

Ожидаемый экономический эффект |

| натуральные единицы |

Тыс. руб. |

| 1.Совершенствование учета расхода ТЭР |

| 1.1. Установка приборов учета тепла и технической воды на промзоне |

11 приборов |

--- |

--- |

| 1.2. Установка приборов учета на котельной |

1 система |

--- |

--- |

| 1.3. Установка приборов учета выработки сжатого воздуха, электроэнергии, ожлаждающей воды на выходе из промежуточных воздухоохладителей |

2 комплекта |

100 т. квт. ч |

8361,0 |

| 1.4. Установка приборов контроля сопротивления всасывающих фильтров |

8 приборов |

30 т. квт. ч |

2508,3 |

| 2. Экономия энергоресурсов |

| 2.1. Реконструкция освещения цеха |

1 цех |

42 т. квт. ч |

3511,6 |

| 2.2. Установка регуляторов давления на тепловых сетях |

4 шт. |

324 Гкал |

13038,4 |

| 2.3. Установка конденсатоотводников на калориферах кондиционеров и ВТЗ |

11 шт. |

114 Гкал |

4587,6 |

| 2.4. Установка конденсатоотводников на сушилках СП – 8 и СКД |

15 шт |

648 Гкал |

26076,8 |

| 2.5. Перевод водоподогревателя ГВС с пара на конденсат |

1 шт |

72 Гкал |

2897,4 |

| 2.6. Снижение температуры воздуха в цехах до минимума, необходимого для поддержания технологического процесса |

8 цехов |

308 т. квт. Ч;

850 Гкал

|

59957,6 |

| 2.7. Использование тепла конденсата от теплопотребляющего оборудования для подогрева умягченной воды |

1 шт |

569 Гкал |

22897,7 |

| ИТОГО |

--- |

--- |

132967,1 |

Благодаря реализации предложенных мероприятий экономия составит 132967,1 тыс.руб.

Заключение

Материальные ресурсы представляют собой часть оборотных фондов предприятия, т.е. тех средств производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительские свойства.

Для организации прибыльной работы предприятия необходимо создание правильной и реальной структуры движения материальных ресурсов предприятия. В современном менеджменте существует большое количество вариантов управления материальными ресурсами предприятия.

Снабжение производства необходимыми материальными ресурсами является начальным звеном производственного процесса, а сбыт готовой продукции - его завершением. Под материально- техническим снабжением предприятия понимается процесс обеспечения его всеми видами материально-технических ресурсов в требуемые сроки и в объемах, необходимых для нормального осуществления его производственно- хозяйственной деятельности. От организации снабжения, своевременности поступления материальных ресурсов в производство в необходимом ассортименте, количестве и должного качества в значительной мере зависят равномерный и ритмичный выпуск готовой продукции, ее качество и эффективность деятельности коллектива предприятия.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Анализ комплексных расходов позволяет выявить дополнительные резервы снижения затрат на производство продукции, повышения эффективности производства. В состав себестоимости товарной продукции входят комплексные расходы, которые представляют собой расходы по обслуживанию производства и управлению, расходы на подготовку и освоение производства новых видов продукции, потери от брака; прочие производственные расходы; внепроизводственные расходы. в каждую статью комплексных расходов включаются затраты различного экономического характера и назначения. При учете они детализируются на более дробные позиции, объединяющие расходы одинакового целевого назначения, причем экономия по одним из них не дает перерасход по другим. При анализе отклонения от сметы расходов определяются не по статье в целом, а по отдельным входящим в нее позициям. Затем подсчитываются раздельно суммы превышения сметы по одним статьям расходов и экономии по другим. Поэтому при анализе нельзя проводить взаимное погашение отклонений путем их суммирования.

На анализируемом предприятии прибыль реализованной продукции в 2006 году увеличилась на 9727,4 млн. руб., объем выпуска продукции возрос на 13651 млн. руб. или на 26,2%, материальные затраты увеличились на 7939 млн. руб. или на 18,14%, рентабельность оборота возросла по сравнению с аналогичным периодом прошлого года на 17,7 процентных пункта и составила 3,73%. Рост объема производства продукции в сопоставимых ценах составил 26,2% или 13651 млн. руб. Материальные затраты в сопоставимых ценах увеличились на 7939 млн. руб. (18,1%) за счет увеличения сырья и материалов, работ производственного характера, выполненных сторонними организациями, увеличения использования теплоэнергии. В структуре материальных затрат наибольший удельный вес занимают сырье и материалы, причем их удельных вес увеличился на 1,5% и составил 91,1%, что обусловлено увеличением выпуска продукции и увеличением цен на сырье и материалы. Удельный вес теплоэнергии и электроэнергии в 2006 году составил 4,4% и 3,5% соответственно и снизился по сравнению с 2005 годом на 1% и 0,7% соответственно. Удельный вес работ производственного характера составил 0,9% (увеличился на 0,2%), топлива – 0,09% (снизился на 0,05%) и прочих материальных затрат – 0,029% (возрос на 0,004%). На предприятии в 2006 году увеличился удельных вес продукции с более низким уровнем материалоемкости и более низким ценам (либо предприятие использует сырье, по качеству ниже, чем в 2005 году и, соответственно, оно ниже по цене). Проводимы на предприятии мероприятия по улучшению эффективности работы позволили снизить материалоемкость на 10,73 коп. или на 13,6%. Наиболее существенное влияние на снижение материалоемкости оказало снижение удельного расхода сырья и снижение отпускных цен. За счет этих факторов уровень материалоемкости снизился на 22,17 коп. Причем темпы роста цен на материальные ресурсы были выше темпов роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, как они возросли за счет предыдущего фактора. Из-за увеличения влияния других факторов материалоемкость возросла на 16,95 коп. В целом по предприятию материалоемкость снизилась на 5,22 коп. Наибольший удельный вес в общей материалоемкости занимает сырьеемкость и ее удельный вес возрос на 1,6% и составил 91,1% за 2007 год. Вместе с тем произошло ее снижение на 3,6 коп. по сравнению с 9 месяцами 2005 года. В 2006 году сырьеемкость составила 71,1 коп. В анализируемом периоде произошло снижение как в абсолютной так и в относительном выражении энергоемкости. Ее удельный вес в общей материалоемкости снизился на 0,68% и составил 3,52%. В абсолютном выражении энергоемкость сократилась на 0,79 коп. и составила 3,52 коп. Топливоемкость снизилась на 0,05 коп. и составила в 2006 году 0,1 коп. Ее удельный вес в общей материалоемкости составляет 0,1%. В отчетном году прибыль на рубль материальных затрат повысилась на 0,22 рубля. Основное увеличение прибыли на рубль материальных затрат произошло благодаря увеличению рентабельности оборота.

Организационно–технические мероприятия по экономии энергоресурсов и использованию сырья:

1.Совершенствование учета расхода ТЭР:

1.1. Установка приборов учета тепла и технической воды на промзоне;

1.2. Установка приборов учета на котельной;

1.3. Установка приборов учета выработки сжатого воздуха, электроэнергии, ожлаждающей воды на выходе из промежуточных воздухоохладителей;

1.4. Установка приборов контроля сопротивления всасывающих фильтров;

2. Экономия энергоресурсов:

2.1. Реконструкция освещения цеха;

2.2. Установка регуляторов давления на тепловых сетях;

2.3. Установка конденсатоотводников на калориферах кондиционеров и ВТЗ;

2.4. Установка конденсатоотводников на сушилках СП – 8 и СКД;

2.5. Перевод водоподогревателя ГВС с пара на конденсат;

2.6. Снижение температуры воздуха в цехах до минимума, необходимого для поддержания технологического процесса;

2.7. Использование тепла конденсата от теплопотребляющего оборудования для подогрева умягченной воды.

Благодаря реализации предложенных мероприятий экономия составит 132967,1 тыс.руб.

Список использованных источников

1. Астахов В.П. Бухгалтерский (финансовый учет): Учеб. Пособие. – М.: ИКЦ «МарТ», 2003. – 928с.

2. Бухгалтерский учет: Рабочий учебник. (Юнита 2: Учет основных средств, нематериальных активов и финансовых вложений) / разраб. Т.В. Бычковой; Современный гуманитарный университет. Дистанционное образование.— М.: Современный гуманитарный университет, 2002. – 101с.

3. Бухгалтерский учет. / Под ред. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2002г. – 476с.

4. Бухгалтерский учёт / Под ред. Н.И. Ладутько. ─ 2-е изд., перераб. и доп. ─ Мн.: ФУАинформ, 2001. ─ 832с.

5. Бухгалтерский учет / Под. общей ред. Е.И. Тишкова. ─ Мн.: Выш. шк., 2001. ─ 684с.

6. Бухгалтерский учет: Учебное пособие / О.А. Левкович, И.Н. Бурцева, Ю.И. Акулич; Под общ. ред. О.А. Левковича. ─ Мн.: Амалфея, 2003. – 640с.

7. Бухгалтерский учет: Учебно-методическое пособие / Н.С. Стражева, А.В. Стражев. ─ 10-е изд., перараб. и доп. ─ Мн.: Книжный Дом, 2004. – 432с.

8. Воронцов Е.В. Управление производственными запасами. // Белорусская экономика: анализ, прогноз, регулирование. – 2003. –№7. – С.47-49.

9. Дадалко В.А. Реформирование экономики Республики Беларусь. – в 5ч., ч. V. – Мн.: Армита, Маркетинг, Менеджмент, 2006. – 276с.

10. Голуб Л. Отражение в учете результатов инвентаризации // Главный бухгалтер. – 2004. – №3. – С.103-104

11. Кондраков Н.П. Бухгалтерский учет – М.: Инфра-М, 2005. – 584с.

12. Новый план счетов бухгалтерского учета финансово-хозяйственной деятельности организации (предприятия). Комментарии. Рекомендации к применению / В.Е. Ванкевич, Е.Н. Шибеко, А.Л. Бавдей и др.; Под общ. ред. Л.Л. Ермолович, В.Е. Ванкевича. – Мн.: Интерпрессервис; Книжный Дом, 2002. – 368с.

13. О бухгалтерском учете и отчетности: Закон Республики Беларусь, одобрен советом Республики Беларусь 08.06.2001 года // Национальная экономическая газета. – 2001. – № 53. – С.5-10. – (Приложение «Информбанк»)

14. О порядке бухгалтерского учета материалов, незавершенного производства, готовой и отгруженной продукции организациями промышленности: Постановление Совета Министров Республике Беларусь от 31.12.2003 года №1731 // Национальный реестр правовых актов Республики Беларусь. – 2004. ─ 4 января. ─ № 5/13641

15. Сивчик Л.Г. Развитие учета запасов материалов, комплектующих, топлива, незавершенного производства // Новый план счетов бухгалтерского учета финансово-хозяйственной деятельности организации (предприятия). Комментарии. Рекомендации к применению / В.Е. Ванкевич, Е.Н. Шибеко, А.Л. Бавдей и др.; Под общ. ред. Л.Л. Ермолович, В.Е. Ванкевича. – Мн.: Интерпрессервис; Книжный Дом, 2004. – С.314-320

16. Трофимчик Г. Инвентаризация имущества и обязательств // Финансы. Учет. Аудит. – 2007. – №10. – С.18-25

17. Формирование резерва под снижение стоимости материальных ценностей и отражения в учете выбытия материалов // Финансы. Учет. Аудит. – 2007. – №1. – С.49-56

ПРИЛОЖЕНИЕ А

Таблица А.1. Основные показатели работы ЧУП «Белпром»

| Показатель |

2006 год |

2007 год |

| Прибыль от реализации продукции, млн. руб. |

-7273,8 |

2453,6 |

| Выручка от реализации продукции, млн. руб. |

54766,1 |

76844,8 |

| Объем выпуска продукции, млн. руб. |

52076 |

65727 |

| Материальные затраты, млн. руб. |

43804 |

51743 |

| Рентабельность оборота, % |

-13,97 |

3,73 |

| Материалоотдача, руб. |

1,189 |

1,27 |

ПРИЛОЖЕНИЕ Б

Таблица Б.2. Анализ структуры и динамики материальных затрат в сопоставимых ценах за 2006 и 2007 гг., млн. руб.

| Показатели |

2006 год |

2007 год |

| сумма |

Уд. вес |

сумма |

Уд. вес |

| Объем производства продукции |

52076 |

Х |

65727 |

Х |

| Материальные затраты всего, в том числе |

43804 |

100 |

51743 |

100 |

| - сырье и материалы |

39227 |

89,6 |

47128 |

91,1 |

| - работы и услуги производственного характера, выполненные сторонними организациями |

287 |

0,7 |

469 |

0,9 |

| - топливо |

62 |

0,14 |

45 |

0,09 |

| -электроэнергия |

1852 |

4,2 |

1822 |

3,5 |

| - теплоэнергия |

2365 |

5,4 |

2264 |

4,4 |

| - прочие материальные затраты |

11 |

0,025 |

15 |

0,029 |

|