СОДЕРЖАНИЕ

1 АНАЛИТИЧЕСКИЙ РАЗДЕЛ

1.1 Характеристика объекта исследования

1.2 Характеристика предмета исследования

1.2.1 Характеристика предмета исследования

1.2.2 Понятие и сущность оборотных фондов

1.2.3 Оборачиваемость оборотных средств

1.2.4 Документальное оформление поступления и расходования материалов

1.3 Управление оборотными средствами

1.4 MRP системы как средство управления МОАП

1.5 Постановка задачи

2 СПЕЦИАЛЬНЫЙ РАЗДЕЛ

2.1 Система электронно-программной поддержки деятельности предприятия

2.2 Решение поставленной задачи

2.2.1 Информационное обеспечение

2.2.2 Математическое обеспечение. Модель Уилсона

2.2.3 Аппаратное обеспечение

2.2.4 Программное обеспечение

2.3 Организация и планирование разработки автоматизированной ЭИС33

2.3.1 Составление перечня событий и работ

2.3.2 Установление исходных временных оценок

2.4 Расчет затрат на разработку ЭИС

2.5 Экономическое обоснование создания ЭИС исследования рынка сбыта продукции

2.5.1 Теория технико-экономического обоснования создания ЭИС39

2.5.2 Первый вариант

2.5.3 Второй вариант

1 АНАЛИТИЧЕСКИЙ РАЗДЕЛ

1.1 Характеристика объекта исследования

Объектом исследования данного дипломного проекта является деятельность фирмы. В качестве примера рассмотрим деятельность торгового предприятия по сбыту компьютерной техники.

Во время создания предприятия учредители выбрали в качестве организационно-правовой формы «Общество с Ограниченной Ответственностью» или ООО, что позволяло снизить риск возможных издержек участников т.к. в соответствии с законодательством участники ООО рискуют лишь вкладами в уставной капитал предприятия, а следовательно не несут иной материальной ответственности в случае банкротства и ликвидации предприятия.

Для своевременного и успешного контроля деятельности предприятия необходима система показателей (в экономической литературе часто называемых основными экономическими показателями деятельности фирмы), отражающих фактическое положение основных факторов его работы. На основе изучения этих показателей руководящими органами вырабатывается управляющее воздействие, которое корректирует деятельность предприятия в краткосрочной и среднесрочной перспективе. Система упомянутых показателей базируется на различных коэффициентах, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой интерес, поскольку достаточно быстро и просто позволяют оценить финансовое положение предприятия. Суть метода заключается, во-первых: в расчете соответствующего показателя, а во-вторых: в сравнении этого показателя с какой-либо базой. Такой базой могут являться: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели предшествующих лет, показатели конкурирующих предприятий, какие либо другие показатели анализируемого предприятия.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия.

Несмотря на существенные расхождения в системе публикуемых показателей в разных справочниках и их классификации в различных учебно-методических пособиях за основу возьмем систему показателей оценки финансово-хозяйственной деятельности по В.В. Ковалеву.

1. Показатели оценки имущественного положения:

· Доля активной части основных средств,

· Коэффициент износа,

· Коэффициент обновления,

· Коэффициент выбытья,

· Сумма хозяйственных средств предприятия.

2. Показатели оценки ликвидности и платёжеспособности:

· Величина собственных оборотных средств,

· Манёвренность функционирующего капитала,

· Коэффициент текущей ликвидности,

· Коэффициент быстрой ликвидности,

· Коэффициент абсолютной ликвидности,

· Коэффициент покрытия запасов.

3. Показатели оценки финансовой устойчивости:

· Коэффициент концентрации собственного капитала,

· Коэффициент финансовой зависимости,

· Коэффициент манёвренности собственного капитала,

· Коэффициент структуры долгосрочных вложений,

· Коэффициент отношения собственных и привлечённых средств.

4. Показатели оценки деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности. Оценкой деловой активности на качественном уровне может быть получено в результате сравнения деятельности данного предприятия и родственных по сфере приложение капитала предприятий.

5. Показатели оценки рентабельности:

Рентабельность авансированного капитала,

Рентабельность собственного капитала.

Расчёт перечисленных коэффициентов обязывает к обработке больших объёмов информации, что не возможно в условиях быстро меняющейся ситуации на рынке без использования средств электронного учёта, охватывающих все аспекты деятельности предприятия и максимально интегрированных друг в друга.

Сейчас же подробней рассмотрим сами материальные оборотные активы, их классификацию, особенности и методики их учёта, а так же документооборот сопровождающий предмет исследований на всех стадиях «жизни» на предприятии.

1.2 Характеристика предмета исследования

1.2.1 Понятие и сущность оборотных фондов

Основными элементами производства являются средства труда, предметы труда и сам труд (персонал).

Совокупность средств труда и предметов труда образуют средства производства. Денежная же оценка средств производства и есть по сути производственные фонды. При этом денежная оценка средств труда формирует основные фонды, а денежная оценка предметов труда - оборотные фонды. Таким образом, совокупность основных и оборотных фондов представляют производственные фонды:

где ПФ - производственные фонды; руб.

ОФ - основные фонды, руб.

ОБФ - оборотные фонды, руб.

Основные фонды - это выраженные, в денежной форме те средства производства, которые участвуют многократно в производственном процессе и переносят свою стоимость на изготовленный продукт по частям.

Оборотные же фонды - это выражение в денежной форме те средства производства, которые участвуют лишь в одном производственном цикле, полностью потребляются и переносят свою стоимость на изготовленный продукт целиком.

Экономическое отличие основных фондов от оборотных фондов сводится к длительности, кратности участия в производстве и, самое главное, в характере переноса стоимости. Основные фонды участвуют во многих производственных циклах, функционируют многие годы, по крайней мере более года. Оборотные же фонды участвуют лишь в одном производственном цикле. Основные фонды переносят свою стоимость на изготовленный продукт по частям за весь свой жизненный цикл, годы функционирования. Оборотные фонды, потребляясь полностью за один цикл, переносят свою стоимость на изготовленный продукт целиком. Основные фонды не меняют своей натуральной формы, хотя с годами все ухудшаются, но не теряют своей сути. Оборотные фонды, как правило, меняют свою натуральную форму.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Элементы оборотных средств.

Оборотные производственные фонды включают:

• производственные запасы;

• незавершенное производство и полуфабрикаты собственного изготовления;

• расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

• готовая продукция на складах;

• товары в пути (отгруженная продукция);

• денежные средства;

• средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

1.2.2 Оборачиваемость оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств исчисляется по формуле:

О = С : Т/Д,

где О – длительность оборота, дни;

С–остатки оборотных средств (средние или на определенную дату), руб.;

Т– объем товарной продукции, руб.;

Д– число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле:

КО = Т/С.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = С/Т

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

1.2.3 Запасы

Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом своей продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры. Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности компании, поскольку увеличивает расходы по хранению этих запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения товаров и снижения их потребительских качеств, приводит к потере клиентов, если это вызвано нарушением каких-либо характеристик товаров. В этой связи вопросы определения и поддержки оптимального объема запасов являются важным разделом финансовой работы.

Материально-производственные запасы отражаются в отчетности в соответствии с правилом низшей из двух оценок — по себестоимости или рыночной цене. Согласно общепринятым стандартам базой оценки материально-производственных запасов является себестоимость, под которой понимаются затраты на их приобретение. Эти затраты не являются постоянной величиной и изменяются в результате колебания цен на товары, в связи с чем один и тот же вид товара может иметь различную себестоимость в зависимости от срока его закупки. В условиях большого количества запасов трудно определить фактическую себестоимость товаров, уже находящихся в продаже, и товаров, еще остающихся на складе. Чтобы снять эту проблему, в учете используется допущение, согласно которому последовательность поступления запасов в продажу трактуется не как поток физических единиц товаров, а как движение их стоимостей (flow of costs). В соответствии с этим подходом используются следующие методы оценки запасов:

1) по себестоимости каждой единицы закупаемых товаров (specific identification method);

2) по средней себестоимости (average costs), в частности по средневзвешенной средней (weighted average cost) и скользящей средней (moving average cost);

3) по себестоимости первых по времени закупок — ФИФО (first-in-first-out, FIFO);

4) по себестоимости последних по времени закупок — ЛИФО (last-in-first-out, LIFO).

Метод оценки по себестоимости каждой единицы закупаемых запасов — это учет их движения по фактической себестоимости.

Оценка запасов по средней себестоимости основана на использовании соответствующих формул расчета средних величин. Приближенность результата компенсируется простотой и объективностью вычислений.

Оценка запасов по методу ФИФО основана на допущении, что запасы используются в той же последовательности, в какой они закупаются предприятием, т. е. запасы, которые первыми поступают в продажу, должны быть оценены по себестоимости первых по времени закупок. Порядок оценки не зависит от фактической последовательности расходования материалов. При расчетах применяется формула:

Р = Н + П - К, где

Р — стоимость израсходованных материалов;

Н — остаток материалов на начало периода;

П — стоимость поступивших материалов за период;

К — остаток материалов на конец периода.

Далее остатки материалов на конец периода оцениваются по цене последней закупки:

К = V*Ц, где

V — количество материалов на конец отчетного периода в натуральном измерении;

Ц — цена последней закупки.

Этот метод позволяет увеличить остатки производственных запасок при росте их цен. При оценке активов наблюдается рост имущественного положения предприятия. Но при этом будет больше сумма налога на имущество, меньше себестоимость, а значит, выше прибыль и налог на прибыль.

Следствием применения этого метода является то, что запасы на конец периода оцениваются практически по их фактической себестоимости, а в себестоимости реализованной продукции учитываются цены наиболее ранних закупок. В результате такого подхода предприятия могут стремиться повысить цены реализуемой продукции на основании повышения цен на материально-производственные запасы, хотя при производстве этой продукции были использованы запасы, купленные до повышения цен на них. Но даже при неизменности цен на реализуемую продукцию в условиях роста цен на материально-производственные запасы при использовании метода ФИФО прибыль предприятия оказывается относительно завышенной.

Сущность метода ЛИФО заключается в том, что поступление запасов в производство оценивается по себестоимости последних по времени закупок, а себестоимость запасов на конец периода определяется исходя из себестоимости наиболее ранних закупок.

Метод позволяет более точно определить себестоимость реализованной продукции и чистую прибыль от реализации, однако искажает себестоимость запасов на конец периода. Но в отличие от метода ФИФО, метод ЛИФО обеспечивает увязку текущих доходов и расходов (принцип соответствия) и позволяет сгладить влияние инфляции. Очевидно также, что при росте цен прибыль, отражаемая предприятием в отчетности, занижается.

Все описанные методы оценки материально-производственных запасов соответствуют международным стандартам учета и отчетности, однако приводят к существенно различным показателям чистой прибыли компании. Выбор метода оценки осуществляется предприятием самостоятельно исходя из особенностей его финансово-хозяйственной деятельности. Некоторые предприниматели скептически относятся к методу ЛИФО, поскольку он существенно занижает получаемую прибыль, особенно в условиях значительного роста цен. Поэтому, несмотря на то, что метод ЛИФО обеспечивает уменьшение налоговых платежей, компании иногда отказываются от него с целью отразить в отчетности более высокую прибыль даже в ущерб налоговым преимуществам, так как невысокий финансовый результат деятельности за период может оказать негативное влияние на положение компании на финансовом рынке. В частности, одним из основных показателей, влияющих на котировку цепных бумаг компании, является показатель чистой прибыли на одну акцию в обращении.

Через подобные индикаторы финансовый рынок как бы «обязывает» компанию иметь определенный уровень чистой прибыли. Возможно, отсутствие подобных рычагов явилось одной из причин некоторой преждевременности введения метода ЛИФО в российскую практику. Метод ЛИФО порождает и ряд других проблем. Например, при его использовании может возникнуть ситуация, когда предприятие вынуждено прибегнуть к распродаже запасов, приобретенных по устаревшим ценам, что может вызвать отрицательные последствия для его деятельности (в частности, если это происходит в условиях дефицита материальных ресурсов). Если полученные от распродажи денежные средства не во что вложить к концу отчетного периода, это может привести к существенному повышению налоговых платежей.

1.2.4 Документальное оформление поступления и расходования материалов

Первичные документы по поступлению и расходу материалов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материалов.

Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений.

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и малоценных и быстроизнашивающихся предметов, собственного производства.

Для выполнения производственной программы организации определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов организация заключает договоры с поставщиками, в которых определяются права, обязанности и ответственность сторон по поставкам продукции.

Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет служба снабжения. С этой целью в ней ведут ведомости оперативного учета выполнения договоров поставки, где отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др. Бухгалтерия осуществляет контроль за организацией данного оперативного учета. Поступающие на предприятие материалы оформляются первичными документами в следующем порядке.

Поставщик одновременно с отгрузкой продукции высылает покупателю расчетные и другие сопроводительные документы - платежное требование (в двух экземплярах — один непосредственно покупателю, другой — через банк), товарно-транспортную накладную, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают ответственному исполнителю по снабжению, где проверяют правильность их оформления и после этого передают в бухгалтерию.

В службе снабжения по поступающим документам производят проверку соответствия объема, ассортимента, сроков поставки, пен, качества материалов договорным условиям. В результате такой проверки на расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, служба снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью ведут журнал учета поступающих грузов. В нем указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта.

Проверенные платежные требования из службы снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставки материалов.

Экспедитор принимает на станции или непосредственно у поставщика прибывшие материалы по количеству мест и массе. При обнаружении признаков, вызывающих сомнение в сохранности груза, он при приемке груза от транспортной организации может . потребовать проверку груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляют коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материалов данным счета поставщика. Принятые кладовщиком материалы оформляют однострочными или многострочными приходными ордерами. Первый из них составляют только на определенный вид материала, во второй записывают все принятые материалы независимо от количества. Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ценности приходуются в соответствующих единицах измерения (весовых, объемных, линейных, счетом). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается оприходование материалов осуществлять без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия, оформляя акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В состав комиссии приглашают представителя поставщика или представителя незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах. Первый из них служит основанием для списания материалов у грузоотправителя; второй - для оприходования материалов получателем; третий предназначен для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый является основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов.

Поступление на склад материалов собственного изготовления, отходов производства, материалов, оставшихся от списания основных средств и т. п., оформляют однострочными или многострочными накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. Один из них является основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа.

Подотчетные лица приобретают материалы на предприятиях торговли, у других предприятий и кооперативов, на колхозном рынке или у населения за наличные деньги.

Документами, подтверждающими стоимость приобретенных материалов, являются товарный счет и акт (справка), которые составляет подотчетное лицо с участием других должностных лиц предприятия. В них излагается содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и иены. Подотчетное лицо отражает в акте (справке) также данные паспорта продавца товара. Акт (справка) прилагается к авансовому отчету подотчетного лица.

Документальное оформление расходования материалов. Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону для переработки и в порядке реализации излишних и неликвидных материалов. Документальное оформление отпуска материалов покажем на примере крупного производственного предприятия с цеховой структурой.

Для обеспечения контроля за расходованием материалов и правильного документального его оформления предприятия осуществляют соответствующие организационные мероприятия. Важным условием контроля за рациональным использованием материалов, например, является их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются службой снабжения на основе данных об объеме выпуска продукции и норм расхода материалов на единицу продукции.

Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов, а также выдавать разрешения на вывоз с предприятия материалов. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.

Порядок документального оформления отпуска материалов зависит прежде всего от организации производства, направления расхода и периодичности отпуска материалов.

Расход материалов, отпускаемых в производство и на другие нужды, ежедневно оформляют лимитно-заборными картами. Они выписываются соответствующей службой в двух экземплярах на один или несколько видов материалов и, как правило, сроком на один месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций; номер склада; отпускающего материалы; цех-получатель; шифр затрат; номенклатурный номер и наименование отпускаемых материалов; единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственной программой на месяц и действующими нормами расхода.

Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой — складу. Кладовщик записывает количество отпущенного материала и остаток лимита в обоих экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе.

Применение лимитно-заборных карт значительно сокращает количество разовых документов. В современных условиях расчеты лимитов и выписка лимитно-заборных карт осуществляется на ПЭВМ, что позволяет повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт.

Вместо первичных документов по расходу материала можно использовать карточки учета материалов. С этой целью представители цехов-получателей расписываются в получении материалов и самих карточках складского учета, которые становятся в связи с 1тим оправдательными документами. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек складского учета уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.

В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию предприятия по реестру приемки-сдачи документов, составленному в двух экземплярах. Первый из них сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, второй остается на складе.

В небольших, особенно непроизводственных, организациях отпуск материалов на производство продукции и оказание услуг осуществляется без оформления специальными документами. Фактически израсходованные материалы по их видам отражаются и актах или отчетах о выпуске и реализации готовой продукции. Акты составляются, как правило, подекадно работником организации, ответственным за приемку, хранение и реализацию продукции. После утверждения руководителем организации акт служит основанием для списания соответствующих материалов.

1.3 Управление оборотными средствами

Себестоимость является базой для оценки материально-производственных запасов. Однако в тех случаях, когда рыночная цена этих запасов меньше себестоимости, в отчетности используется рыночная цена. Рыночная цена материально-производственных запасов — это затраты, которые потребуются предприятию для замены какого-либо элемента материально-производственных запасов. Таким образом, «рыночная цена» означает здесь тот рынок, на котором запасы покупаются, а не тот рынок, на котором они продаются, и скорее соответствует термину «восстановительная стоимость». Применение правила низшей оценки обусловлено принципом осмотрительности, поскольку уменьшение восстановительной стоимости материально-производственных запасок является в большинстве случаев предвестником падения цепы реализации или же отражает фактическое снижение этой цены. Показанные примеры демонстрируют, какое большое влияние может оказать процесс управления оборотными средствами на финансовые результаты деятельности предприятия.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем в условиях экономического кризиса устойчивая платежеспособность важнее доходности (неплатежеспособность может быть хуже убыточности).

Задачи максимизации прибыли на вложенный капитал (рентабельности) и обеспечения высокой платежеспособности в определенной мере противостоят друг другу. Так, для повышения рентабельности денежные средства должны быть вложены в различные оборотные и необоротные активы, с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размешена в виде высоко ликвидных активов. Таким образом, важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размером и структуры оборотных активов. Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого напрямую зависит финансовая устойчивость и независимость предприятия, возможность получения новых кредитов и тому подобное. Для улучшения финансового состояния предприятия необходимо уменьшить переток оборотных активов в дебиторскую задолженность, т.е. в средства данного предприятия, находящиеся в обороте других предприятий.

По общепринятым подходам (по определению и по расположению в балансе) дебиторская задолженность является более ликвидным активом, чем, например, производственные запасы. Поэтому ее наличие должно быть, в принципе, относительно благоприятнее, чем наличие на ту же сумму излишних запасов. Это положение верно для индустриально развитых стран с сетью финансовых компаний, оказывающих множество разных услуг. Дебиторскую задолженность можно продать банку или другому финансовому институту, занимающемуся факторинговыми или форфейтинговыми операциями. Но в России в современных условиях ликвидность дебиторской задолженности очень низка и часто не поддается достоверной оценке. А ее продажа при нестабильных показателях инфляции и неразвитости подобных операций на российском финансовом рынке в силу высокого риска практически невозможна.

Необходимо продуманно подходить к большим закупкам впрок сырья, материалов и комплектующих изделий (за исключением активов с устойчивым ростом рыночных цен, опережающим инфляцию, и то в ограниченных пределах). Выгода от таких закупок может быть чисто иллюзорной, так как они, как правило, приводят к занижению себестоимости со всеми вытекающими отсюда «налоговыми» последствиями, к замедлению оборачиваемости оборотных средств с негативными последствиями для финансовой устойчивости предприятия.

В области инвестиционной политики важно производить тщательные экономические расчеты. Если, например, норма прибыли на вложенный капитал в собственное производство составляет 20%, а есть возможность разместить средства под 70% годовых, то такая возможность должна быть рассмотрена и всесторонне проанализирована. Это не означает, что все высвобожденные средства сразу должны направляться на приобретение, например, депозитных сертификатов. Речь идет о целесообразности инвестирования части свободных средств в высоко ликвидные, быстро оборачиваемые активы.

Таким образом, предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

1.4 MRP системы как средство управления МОАП

Для решения задачи управления МОАП (Материальными оборотными активами предприятия) был создан класс ЭИС объединенных под аббревиатурой MRP (Material Requirements Planning). MRP система - система планирования потребностей в материалах состоящая из ряда логически связанных процедур, переводящая расписание в цепочку требований, синхронизированных во времени. MRP планирует последовательность требований и покрытий в результате изменений либо в производственном расписании (MPS - Master Production Schedule), либо в структуре запасов, либо в атрибутах продукта

Хотя сама концепция MRP была создана достаточно давно (середина 1950), только с появлением быстродействующих компьютеров началось ее широкое применение на практике. Основными целями MRP систем являются:

1. удовлетворение потребности в материалах, компонентах и продукции для планирования производства и доставки потребителям

2. поддержка низких уровней запасов

3. планирование производственных операций, расписаний доставки, закупочных операций.

Для работы MRP-модуля требуются следующие входные данные:

1. Основной производственный план (MPS)

2. Список номенклатуры (IM)

3. Данные о состоянии запасов (книга учета запасов, Inventory Status File). В этом документе отражаются вся наличествующая номенклатура: запасы, незавершенное производство, полуфабрикаты, готовая продукция. Кроме того, в этом документе необходимо указать спланированные заказы и заказы в ожидании отгрузки.

4. Спецификация состава изделия (BOM - Bill of Material)

Результатами работы MRP-модуля - график заказов на закупку/производство материалов и комплектующих; то есть документ, расписывающий какое количество сырья, материалов, комплектующих должно быть заказано в каждый плановый период в течение срока планирования. А так же изменения к графику заказов на закупку/производство материалов и комплектующих, при возникновении каких либо неожиданных событий.

MRP-цикл состоит из следующих шагов:

1. Составляется таблица общих потребностей в материалах и комплектующих или BOM диаграмма с указанием всех узлов и комплектующих собираемого изделия. Указывается их количества, каждому присваивается код.

2. По материалу и узлу для каждого планового периода рассчитывается общая производственная потребность в этом материале/узле; при этом используются данные диаграммы BOM и информация о времени поставки материалов и комплектующих. Затем по этому материалу на каждый плановый период считается чистая потребность. При этом используются данные о состоянии запасов. Чистая потребность рассчитывается как сумма общей потребности в комплектующих и страхового запаса за вычетом текущего запаса. В идеале MRP-система не должна создавать страховых запасов. Однако в реальности случаются непредвиденные и неустранимые срывы поставок материалов.

3. Операция продолжается итерационно до тех пор, пока не посчитается потребность самого нижнего уровня. Чистая потребность в ресурсах верхнего уровня служит источником «общей потребности» для источников верхнего уровня.

4. По ненулевым чистым потребностям формируется график заказов на закупку/производство материалов и комплектующих. При его создании учитывается время выполнения каждого заказа.

Представленная схема работы MRP-цикла несколько упрощена. В реальности необходимо учитывать огромный спектр особенностей конкретного производственного процесса. Поэтому MRP-системам приходится просчитывать огромное количество информации, и длительность MRP-цикла может измеряться часами даже на современном уровне развития вычислительной техники.

Кроме того даже самый совершенный график закупок материалов не может гарантировать, что, например, служащие чего-нибудь в нем не напутают, или что в нужный момент на счету у предприятия будут деньги для оплаты поставок. Поэтому сгенерированные MRP-модулем заказы могут оказаться нереализованными, что потребует корректировки сформированного им плана закупок. Но ни фиксация сбоев в выполнении плана поставок, ни соответствующая корректировка плановых заданий в MRP-модуль не заложены. Запускать MRP-цикл заново каждый раз при обнаружении нарушений неэффективно, так как это занимает много времени и требует больших ресурсов.

1.5 Постановка задачи

Целью дипломного проекта является:

· организация управления экономической информационной системы учета МОАП;

· создание MRP системы;

· автоматизация расчетов по стоимости запасов.

МОАП обслуживают сферу производства и являются его материальной основой. Они необходимы для обеспечения процесса производства продукции, образования стоимости. Материальные запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом своей продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение материальных запасов ведет к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение материальных запасов может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использованием ресурсов, ведущее к потере выгоды.

Эффективное управление материальными оборотными активами предприятия (МОАП) в современных быстро меняющихся условиях невозможно без привлечения в эту область информационных технологий. Привлечение ИТ для упрощения управленческих процессов в бизнесе дало толчок к развитию ERP систем (EnterpriseResourcePlanningSystem — Система планирования ресурсов предприятия) – информационных систем охватывающий весь спектр деятельности предприятия. Но подобные системы могут себе позволить лишь крупные предприятия. Для предприятий малого и среднего бизнеса выходом стало использование ЭИС автоматизирующих какое либо направление деятельности предприятия. Одной из подобных систем являются системы класса MRP. Их задача состоит в обеспечении бесперебойности производства при минимальном уровне запасов.

К преимуществам использования предполагаемой ЭИС можно отнести:

· Экономическая эффективность;

· наглядное представление информации;

· легкость в управлении;

· автоматизацию расчетов на всех уровнях;

· поддержку документооборота;

· вывод отчетов.

2.1 Система электронно-программной поддержки деятельности предприятия

Информационные системы, ныне установленные в различных подразделениях предприятия.

1. Управления производством.

a. Система управления материальными оборотными активами (осуществляется без средств автоматизации)

b. Система учёта и контроля производственным процессом (разработана самостоятельно)

c. Система учета готовой продукции (осуществляется без средств автоматизации)

2. Система управления финансовыми потоками предприятия (1С бухгалтерия)

Система контролинга - ориентирована на внутренних пользователей; основная задача – поддержка принятия решений руководящим составом предприятия. Электронного аналога данной системы не было, функции по сбору и обработке информации возлагались на специально нанятых сотрудников.

На рассматриваемом предприятии не организован единый электронный документооборот, то есть не выполняется один из основных принципов электронных средств поддержки деятельности предприятия – принцип однократного ввода. Следствием этого являлись:

1. Неоправданно большое время обработки документации, из-за того, что приходилось дублировать ввод одной и той же информации в разные ЭИС предприятия.

2. Возникновение ошибок ввода информации из-за повышенного влияния на информационную систему человеческого фактора. Подобные ошибки могут самым негативным образом отразится на результатах деятельности фирмы, так проста ошибка в дате отправления заказа получателю может привести к штрафным санкциям со стороны последнего, или та же ошибка при заказе комплектующих может сорвать сборочные работы на всём предприятии

Для устранения данных недостатков предлагаю:

1. Разработать ЭИС учёта материальных оборотных активов предприятия (которые большую часть жизненного цикла на предприятии проводят на складе в качестве запасов).

2. Обеспечить интеграцию разрабатываемой ЭИС с ЭИС установленными на предприятии для соблюдения принципа однократного ввода.

3. Выделить и разработать в рамках ЭИС подсистему контролинга. В рамках данной подсистемы будет автоматически, после инициализации соответствующей функции, формироваться отчёт о состоянии материальных оборотных активов на предприятии.

4. Для снижения издержек предприятия на содержание запасов и обеспечение бесперебойности производства предлагаю интегрировать в создаваемую ЭИС модуль решения задачи управления запасами, для определения минимальной нормы запасов и точки перезаказа.

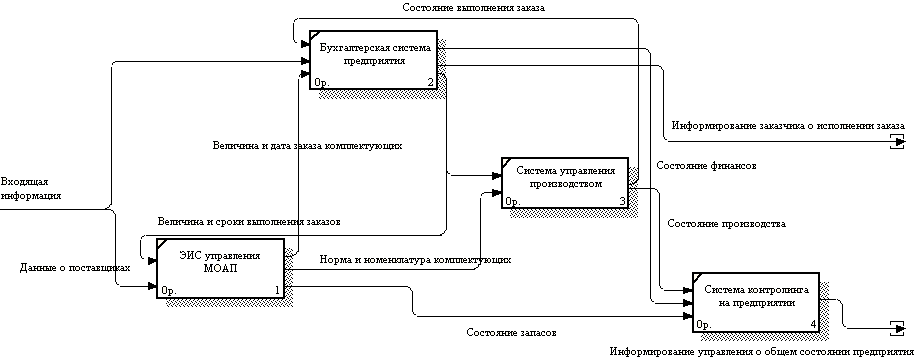

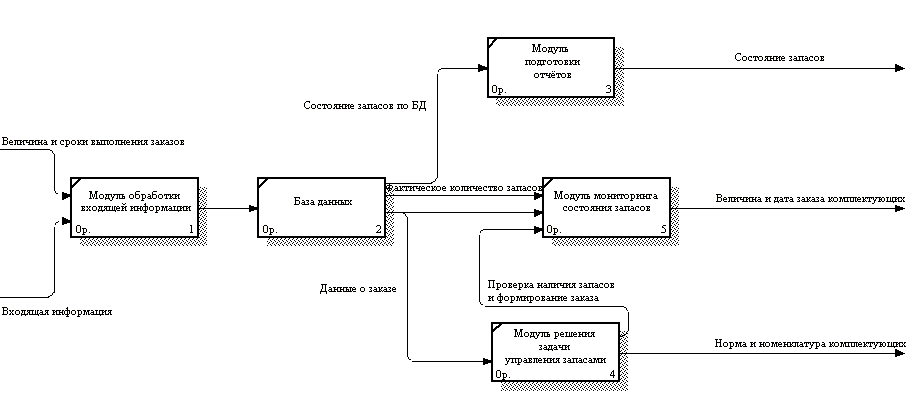

После разработки и внедрения ЭИС управления МОАП схема информационных потоков на предприятии примет вид – рис 2.1. На рис 2.2 подробно рассмотрена схема информационных потоков разрабатываемого сегмента.

Рис 2.1 Схема информационных потоков на предприятии

Рис 2.2 Схема информационных потоков ЭИС управления МОАП

2.2.1 Информационное обеспечение

MPS (Master Production Schedule) – основной производственный план является базой производства любого предприятия. В MPS указываются идентификаторы заказчика, идентификаторы заказа, размер и сроки выполнения заказа. Оформляется в виде таблицы, фрагмент которой представлен ниже.

Таблица 2.1

Фрагмент

MPS

| Идентификатор заказчика |

Идентификатор заказа |

Величина заказа |

Срок выполнения заказа |

| Альвен сервис |

Дом |

15 |

26.06.2009 |

| Офис |

20 |

30.06.2009 |

| Игра |

10 |

31.06.2009 |

В качестве идентификатора может выступать код присвоенный данному заказчику или заказу в базе данных. Рекомендуется ранжировать заказы по срокам выполнения начиная с самого раннего.

На этапе составления MPS заказы проверяются на «выполнимость», то есть соизмеряются мощности производства, и загруженность ранее сделанными заказами на данный промежуток времени. В случае несоответствия договариваются о сроках отсрочки, либо отказываются от заказа.

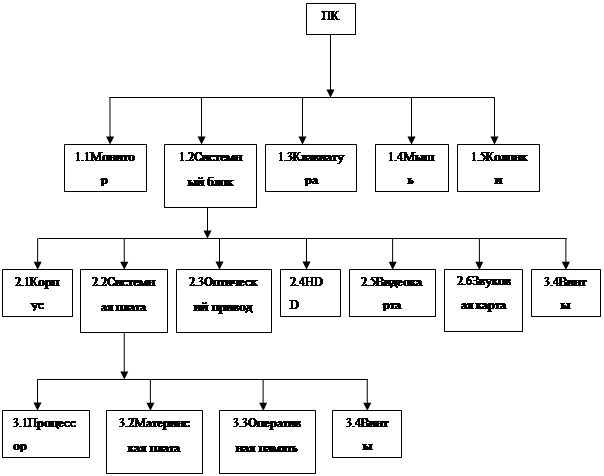

Поскольку разрабатываемая ЭИС относится к классу MRP систем, основой её должна служить диаграмма необходимости в материалах или BOM (Bill of Material) диаграмма. Составим подобную диаграмму для предприятия по сборке компьютеров. Этапы составления BOM:

1. узловые элементы различных уровней сборки кодируются - корневому элементу присваивается код 0, элементам самого верхнего уровня сборки - код 1 и т.д. по уровням

2. если некоторый элемент встречается на различных уровнях, ему присваивается код самого нижнего из этих уровней (и, таким образом, в линейном списке этот элемент встретится только один раз). В нашем случае элемент «винт» встречается на втором и третьем уровнях, и не смотря на то, что сначала его код был 2.7 в итоге он стал 3.4

Рис 2.3 BOM диаграмма для предприятия по сборке компьютеров

BOM диаграмма не только позволяет лучше понять состав конечного изделия, но и служит основой для составления базы данных комплектующих/запасов, при этом кодировка остаётся неизменной.

Любое предприятие производственной сферы имеет некоторый запас сырья, топлива, запчастей, инструментов и т.д. то есть всего того, что составляет материальные оборотные активы предприятия. Это необходимее для бесперебойной работы предприятия, с другой стороны этот запас необходимо обслуживать, что отвлекает часть средств. Следовательно, перед руководством любого предприятия встаёт вопрос о нахождении оптимального запаса оборотных активов предприятия по критерию количество – затраты.

1. Расчёт оптимального заказа численно равен чистой потребности предприятия в комплектующих.

При этом общая потребность рассчитывается исходя из величины заказа (данные берутся из основного производственного плана (MPS)), и спец

ификации изделия:

2. Расчёт точки заказа. Для минимизации издержек на хранение время заказа должно быть как можно ближе к времени отпуска комплектующих в производство.

- время к которому должен быть выполнении заказ по договору, указано в MPS - время к которому должен быть выполнении заказ по договору, указано в MPS

- время за которое предприятие может выполнить заказ. - время за которое предприятие может выполнить заказ.

- включает непосредственно время доставки комплектующих и страховочное время на непредвиденные ситуации. - включает непосредственно время доставки комплектующих и страховочное время на непредвиденные ситуации.

2.2.3 Аппаратное обеспечение

| Корпус |

Корпус Midi Tower ASUS TA-891 ATX mATX 450W |

| Материнская плата |

Плата MB Epox EP-8KDA7I nForce3-250 Socket A ATX |

| Процессор |

Процессор AMD Atlon 2400+ Socket A BOX |

| Видеокарта |

Плата SVGAAGPGF 5700 64MbDDR |

| Память |

Модуль памяти DIMM 512Mb DDR SDRAM (PC3200) 400Mhz 184-pin Hynix |

| Жесткий диск |

Samsung IDE 80Gb SP0802N |

| Привод |

Привод DVD+/-RW NEC ND-3540 IDE |

| Клавиатура |

Клавиатура Genius KB19E Multimedia PS/2 |

| Мышь |

Манипулятор Mouse Genius Mini Tracer Blue 800 dpi, USB+PS/2 RTL optical |

| Монитор |

Монитор Samsung SyncMaster 797 DF |

2.2.4 Программное обеспечение

| Операционная система |

Windows XP |

| СУБД + текстовые редактор |

Microsoft Office 2007 XP |

| Язык программирования |

Microsoft Visual Basic 6.0 |

2.3 Организация и планирование разработки автоматизированной ЭИС

2.3.1 Составление перечня событий и работ

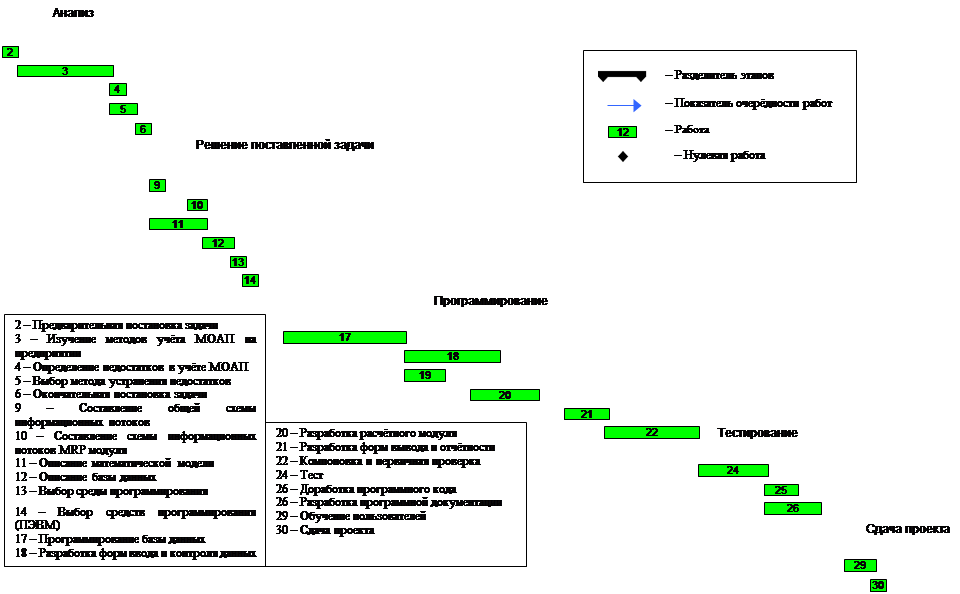

Для рациональной организации работы по разработке ЭИС Учёта МОАП составлен перечень событий и работ сетевого графика, отраженных в таблице 2.2.

Таблица 2.2

Перечень работ сетевого графика

| Код этапа |

Название этапа |

Время min |

Время max |

Время вероятное |

| 1 |

Анализ |

9 |

| 2 |

Предварительная постановка задачи |

0.75 |

1.5 |

1 |

| 3 |

Изучение методов учёта МОАП на предприятии |

4 |

6 |

5 |

| 4 |

Определение недостатков в учёте МОАП |

0.75 |

1.5 |

1 |

| 5 |

Выбор метода устранения недостатков |

1 |

3 |

2 |

| 6 |

Окончательная постановка задачи |

0.75 |

1.5 |

1 |

| 7 |

Этап анализа завершён |

- |

- |

0 |

| 8 |

Решение поставленной задачи |

6 |

| 9 |

Составление общей схемы информационных потоков |

0.75 |

1.5 |

1 |

| 10 |

Составление схемы информационных потоков MRP модуля |

0.75 |

1.5 |

1 |

| 11 |

Описание математической модели |

1 |

3 |

2 |

| 12 |

Описание базы данных |

1 |

3 |

2 |

| 13 |

Выбор среды программирования |

0.75 |

1.5 |

1 |

| 14 |

Выбор средств программирования (ПЭВМ) |

0.75 |

1.5 |

1 |

| 15 |

Этап завершён |

0 |

| 16 |

Программирование |

23 |

| 17 |

Программирование базы данных |

6 |

8 |

7 |

| 18 |

Разработка форм ввода и контроля данных |

4 |

6 |

5 |

| 19 |

Разработка шаблонов документов |

2 |

5 |

3 |

| 20 |

Разработка расчётного модуля |

4 |

6 |

5 |

| 21 |

Разработка форм вывода и отчётности |

2 |

4 |

3 |

| 22 |

Компоновка и первичная проверка |

4 |

6 |

5 |

| 23 |

Тестирование |

7 |

| 24 |

Тест |

2 |

4 |

3 |

| 25 |

Доработка программного кода |

1 |

3 |

2 |

| 26 |

Разработка программной документации |

3 |

5 |

4 |

| 27 |

Программирование завершено |

- |

- |

0 |

| 28 |

Сдача проекта |

3 |

| 29 |

Обучение пользователей |

1 |

3 |

2 |

| 30 |

Сдача проекта |

0.75 |

1.5 |

1 |

| 31 |

Разработка ЭИС учёта МОАП завершена |

- |

- |

0 |

Примечания:

1. В таблице 2.2 все временные параметры указаны в рабочих днях.

2. При установке временных параметров работ я исходила из того, что график работы стандартный, то есть 5 дней в неделю по 8 часов в день.

3. Жирным шрифтом выделены общие этапы. Их продолжительность рассчитывается как сумма подэтапов.

4. Коды этапов пронумерованы исходя из их порядковых номеров в диаграмме Ганта

Рис 2.4 Диаграмма Ганта

При разработке ЭИС, временные оценки работ приходится устанавливать в условиях полной неопределенности, из-за отсутствия объективных норм продолжительности. В этих случаях невозможно точно предвидеть ход выполнения работ, установить необходимое число исполнителей и т.п. В таких условиях для оценки продолжительности каждой работы применяется вероятностный метод, который позволяет учесть степень неопределенности работы путём распределения вероятности её выполнения в намеченный срок.

Подготовка исходных временных оценок работ сетевого графика заключается в следующем:

1) Устанавливается оптимистическая оценка времени выполнения работы. Это такое минимальное время (указано в колонке «Время min» табл.2.2), которое будет при самом благоприятном стечении обстоятельств.

2) Устанавливается также максимальное (указано в колонке «Время max» табл.2.2) время работы или пессимистическое, которое имеет место при самом неблагоприятном стечении обстоятельств. Это время характеризуется большим, чем обычно числом неудач, срывов и т.п.

3) Математические исследования позволяют на основе ряда допущений получить весьма простую зависимость для статического усреднения времени, в результате чего получается расчетное ожидаемое время (То), которое и вводится в сетевой график.

То=

где То – ожидаемое время, день;

Тmin – минимальное время, при самом благоприятном стечении обстоятельств, день;

Тmax – максимальное время работы или пессимистическое, которое имеет место при самом неблагоприятном стечении обстоятельств, день.

Для работы 2:

То.0-1 = (3*0,75 + 2*1,5)/5=1 день

По аналогии находим ожидаемое время для всех видов работ и заносим в графу «Время вероятное» (табл.2.2)

2.4 Расчет затрат на разработку ЭИС

Таблица 2.3

Смета затрат на разработку ЭИС

| № п/п |

Статьи затрат |

Величина затрат, руб. |

| 1 |

Основная заработная плата разработчиков |

32800 |

| 2 |

Отчисления на социальные нужды |

8528 |

| 3 |

Расходы на содержание и эксплуатацию оборудования (ЭВМ) |

32760 |

| 4 |

Прочие затраты |

7408,8 |

| Итог: |

81496,8 |

Пояснения к расчёту статей затрат.

1 статья «Основная заработная плата разработчиков» (таблица 2.3).

Таблица 2.4

Численность и загрузка разработчиков ЭИС

| Должность |

Коды работ, выполняемых данным разработчиком. |

Суммарное время занятости разработчика, часы. |

| Руководитель группы |

2; 3; 5; 6; 13; 14; 22; 26; 30; |

104 |

| Программист |

3; 4; 5; 9; 10; 11; 12; 13; 14; 17; 18; 19; 20; 21; 22; 24; 25; 26; 29; 30 |

280 |

| Итого: |

384 |

Таблица 2.5

Расчёт основной заработной платы разработчиков ЭИС

| Должность |

Время занятости, часы |

Стоимость 1 часа работы, руб. |

Затраты на зарплату разработчика, руб. |

| Руководитель группы |

104 |

100 |

10400 |

| Программист |

280 |

80 |

22400 |

| Итого: |

32800 |

2 статья «Отчисления на социальные нужды» (единый социальный налог) принимается в размере 26% от суммы основной зарплаты разработчиков ЭИС.

Отчисления на социальные нужды =

3 статья «Расходы на содержание и эксплуатацию ЭВК (Электронный Вычислительные Комплекс)»:

Таблица 2.6

Расходы на содержание ЭВК

| Название этапа |

Время использования ЭВК (дни) |

Время использования ЭВК (часы) |

Стоимость 1 машино-часа работы ЭВК |

Итог по этапам (руб.) |

| Анализ |

9 |

72 |

90 (руб.) |

6480 |

| Решение поставленной задачи |

6 |

48 |

4320 |

| Программирование |

23 |

164 |

14760 |

Тестирование

|

7 |

56 |

5040 |

| Сдача проекта |

3 |

24 |

2160 |

| Итог: |

48 |

384 |

32760 |

Пояснения:

1. Время использования ЭВК (дни) – берётся исходя из перечня работ и их расположения на диаграмме Ганта

2. Время использования ЭВК (часы) = Время использования ЭВК (дни) * 8

3. Стоимость 1 машино-часа работы ЭВК рассчитана в пункте 3.4.2

4. Итог по этапам (руб.) = Время использования ЭВК (часы) * Стоимость 1 машино-часа работы ЭВК

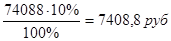

4 статья «Прочие затраты». Прочие затраты включают канцелярские и почтово-телеграфные расходы, расходы на служебные командировки, охрану труда, транспорт и другие затраты, связанные с содержанием административно-управленческого персонала. Их можно принять в размере 30% от суммы статей 1-3 сметы затрат.

Прочие затраты =

2.5 Экономическое обоснование создания ЭИС исследования рынка сбыта продукции

При определении экономической эффективности сопоставляются технико-экономические показатели, двух вариантов. В качестве базы для сравнения принимаются показатели неавтоматизированной работы. Перечислим выбранные варианты:

1. Использование неавтоматизированной работы

2. Использование самостоятельно разработанного программного продукта

2.5.1 Теория технико-экономического обоснования создания ЭИС

При определении экономической эффективности сопоставляются технико-экономические показатели, характеризующие два варианта — базовый и проектным. В качестве базы для сравнения принимаются показатели неавтоматизированного проектирования.

Основным показателем экономической эффективности ЭИС, является снижение затрат на проектирование.

Экономия от снижения затрат определяется как:

где

— себестоимость неавтоматизированного проектирования; — себестоимость неавтоматизированного проектирования;

— то же с помощью ЭИС; — то же с помощью ЭИС;

— годовой объём проектирования (имеется в виду количество обращений к разработанной ЭИС в течение года). — годовой объём проектирования (имеется в виду количество обращений к разработанной ЭИС в течение года).

Расчёт себестоимости проектирования ведётся следующим образом:

где

Т1— фактические затраты времени без использования ЭИС, час (4 часа);

ТЭВМ — тоже использованием ЭИС, час (0,5 часа);

С — стоимость 1 часа работы экономиста, руб./час.

Смч — работа ПЭВМ с установленной ЭИС

где

Фот — годовой фонд оплаты труда экономиста с отчислениями на социальные нужды;

Тг — годовой фонд времени работы, час.

где

Кдоп — коэффициент дополнительной заработной платы (можно принять 0,25);

Кс — коэффициент отчислений на социальные нужды (0,356);

Зср — среднемесячная зарплата одного работника;

Ч— численность персонала, обслуживающего ЭВМ;

12— число месяцев в году.

3 ам — годовые амортизационные отчисления

где

Фрд — число рабочих дней в году; (240)

Тсм — продолжительность смены; (8 ч)

Фпп — число предпраздничных дней; (6)

Тск — сокращение рабочей смены в предпраздничный день (1 час);

Кп — коэффициент, учитывающий невыходы па работу в связи с отпусками, болезнями, равный 0,9.

2.5.2 Первый вариант

При проведении маркетингового исследования и последующего мониторинга рынка исследователю приходится оперировать большим количеством цифр, что значительно замедляет работу и может привести к различного рода ошибкам. Использование же ПЭВМ и соответствующих программ значительно снижает временные затраты.

Исходя из этого предприятие встаёт перед выбором:

1. Наём большого количества специалистов для оперативного мониторинга рынка и как следствие большие затраты на оплату труда

2. При найме меньшего количества работников возрастает риск значительного снижения оперативности работы подразделения.

Несмотря на указанные недостатки рассчитаем основные технико-экономические показатели эффективности этого варианта.

Для расчёта стоимости 1 часа работы специалиста определим Фот и Тг

Тогда стоимости 1 часа работы равна:

Исходя из этого рассчитаем себестоимость неавтоматизированного проектирования

2.5.3 Второй вариант

Проведём расчёт технико-экономических показателей эффективности варианта 2. Для расчета себестоимости определим стоимость 1 машино-часа работы ЭВМ

где

3 эксп. — годовые затраты на эксплуатацию ЭВМ;

Т пол — годовой фонд полезной работы ЭВМ:

где

Ф — число часов ежесуточной работы ЭВМ; (8 ч)

Т ном — число рабочих дней в году; (240)

Т проф — годовые затраты времени на профилактические ремонтные работы (принимаются в размере 15 % от Т ном). (36)

где

3зп — основная и дополнительная заработная плата персонала, обслуживающего ЭВМ с отчислениями на социальные нужды:

где

Кдоп — коэффициент дополнительной заработной платы (можно принять 0,25);

Кс — коэффициент отчислений на социальные нужды (0,26);

Зср — среднемесячная зарплата одного работника; (7500)

Ч— численность персонала, обслуживающего ЭВМ; (1)

12— число месяцев в году.

3 ам — годовые амортизационные отчисления:

где

а — норма амортизационных отчислений для вычислительной техники (можно принять 0,2)

К — стоимость ЭВМ = 21000 руб.

Зм — затраты на материалы (можно принять в размере 2 % от К). = 420 руб.

Зр — затраты на текущий ремонт ЭВМ (можно принять б размере 5 % от К). =1050 руб.

Зпр— прочие затраты (можно принять в размере 30 % от К). = 6300 руб.

Тогда

При этом себестоимость работы при использовании этого варианта составит:

Вывод: Сравнив себестоимости рассмотренных вариантов видно, что 2-ой вариант (использование ЭИС) выгоднее первого (неавтоматизированная работа). Экономия при этом составит:

при этом разработка ЭИС окупится менее чем за полтора года:

При расчете не учитывалась экономия от снижения затрат на хранение запасов. То есть здесь приведён максимальный срок окупаемости.

3.1 Описание программной среды

Для написания программного кода использовалась среда программирования VisualBasic 6.0. Её использование обусловлено широкими возможностями применения для стандартных компонентов MSOffice, так как практически все они имеют встроенный редактор кода VisualBasic. Использование средств разработки приложений одного производителя значительно упрощает весь процесс разработки программного обеспечения (ПО). Кроме того такой подход повышает надёжность и обеспечивает стабильность работы ПО.

Для корректной работы разрабатываемого ПО необходимы встроенные в Windows библиотеки компонентов, что накладывает ограничения на использование её с другими программными средами.

Программное обеспечение состоит из нескольких компонентов:

1. База данных. Разработана с применением СУБД MicrosoftAccess 2002. Выбор СУБД обусловлен её относительной простотой и доступностью. В данной работе MicrosoftAccess отводится минимум функций. Единственная её задача состоит в хранении и обновлении информации в режиме on-line.

2. Модуль ввода данных. Включает формы ввода и алгоритм передачи данных в БД. Передача данных осуществляется методом DAO который в свою очередь основан на технологии ODBC. Для работы метода необходимо указать полный путь к БД, и таблицу с которой предстоит работать.

3. Расчётный модуль. Содержит алгоритмы решения MRP системы, расчёта стоимости запасов и подготовки иной информации для отчётов.

4. Модуль подготовки и вывода отчётов. Для подготовки отчётов используется встроенный в VisualBasic редактор отчётов и MSWord. Для корректной работы редактора отчётов используется метод доступа к БД ADO основан на технологии ODBC. Работа этого метода не требует жёсткой привязки к БД, необходимо указать название соединения и провайдера.

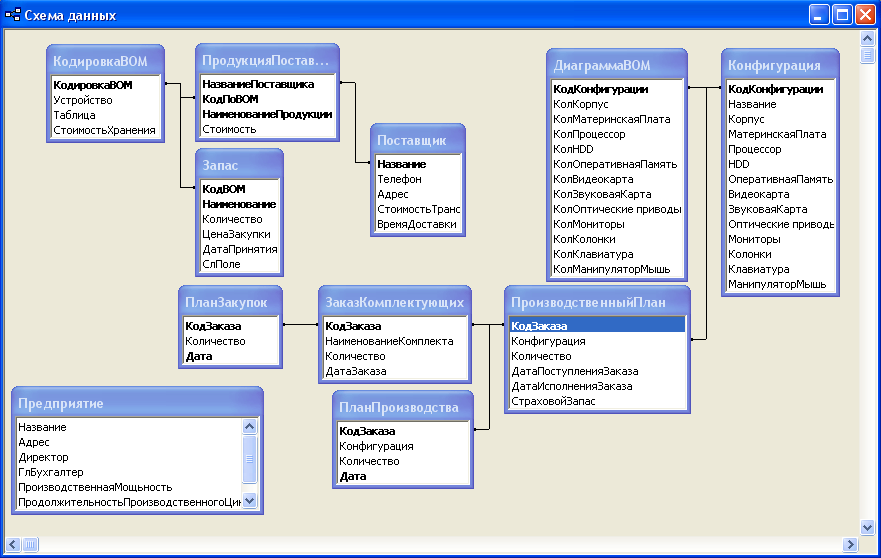

По указанным в пункте 3.1 мотивам для разработки БД был выбран MSAccess. Все таблицы БД можно разбить по функциональным признакам на несколько групп:

1. Таблицы ввода данных. Здесь записана первичная информация, использующаяся для расчётов. К данной категории относятся таблицы:

· «ПродукцияПоставщиков»

· «Предприятие»

· «Конфигурация»

· «Запас»

2. Таблицы хранения информации промежуточных расчетов. Для упрощения алгоритма программного кода приходилось наиболее сложные расчёты разбивать на смысловые части, именно их результаты и хранятся в данных таблицах. К данной категории относятся таблица:

· «ПроизводственныйПлан»

3. Таблицы накопления отчётной информации. Таблицы в которых хранятся результаты расчётов. Кроме того эти результаты используются и для составления отчётов. К данной категории относятся таблицы:

· «ПланЗакупок»

· «ПланПроизводства»

· «СтоимостьЗапаса»

· «Заказ комплектующих»

4. Таблицы служебной информации. Служат для идентификации информации, и обеспечении смысловой связи между таблицами. К данной категории относятся таблицы:

· «КодировкаBOM»

· «ДиаграммаBOM»

Стоит пояснить, что указанные в схеме данных связи несут лишь смысловую нагрузку. Так как все манипуляции с БД осуществляются по средствам программного кода. Схема данных представлена на рисунке 3.1.

Рис3.1 Схема данных

При разработки интерфейса ПО, была применена технология MDI, что позволяет эффективно работать в приложениях со множеством форм. При применении данной технологии одна форма проекта становится контейнером для всех остальных. Что даёт возможность работать со всеми формами проекта, как с группой, кроме того использование MDI интерфейса увеличивает производительность и гибкость всей программы.

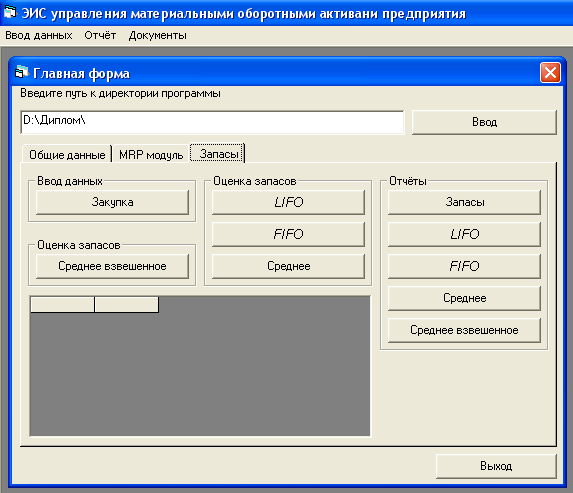

Доступ к функциям программы осуществляется через контекстное меню родительской формы, либо через выбор соответствующей вкладки на «Главной форме» проекта (рис 3.2).

Рис 3.2 Главная форма

Перед началом работы с программой необходимо ввести путь к папке в которую установлена база данных.

3.3.1 Ввод информации

Для ввода информации используются формы: «Предприятие», «Поставщики», «Конфигурация», «Закупки», «Добавить заказ». Все они имеют похожий принцип действия:

1. При загрузке формы, она связывается с БД и происходит первичное заполнение компонентов формы

2. Пользователь меняет или добавляет информацию, которая скапливается в компоненте формы MSFlexGride

3. Происходит запись или замена информации в БД.

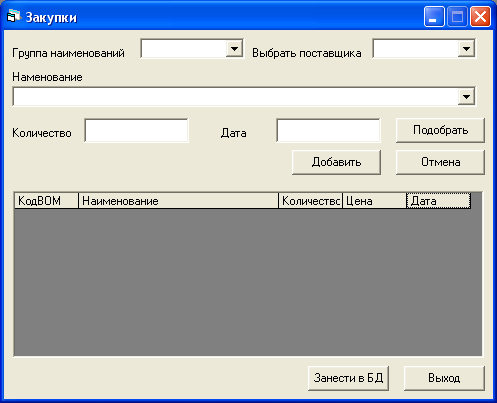

Наиболее интересная форма в этой группе это форма «Закупки». Внешний вид представлен на рис 3.3

Рис 3.3 форма «Закупки»

После вызова этой формы происходит автоматическое заполнение компонентов «Группа наименований» и «Выбор поставщика» информацией из базы данных.

Листинг 3.1

Загрузка формы «Закупки»

Private Sub Form_Load()

Dim base As Database

Dim nabor As Recordset

Dim Pt As String

Dim i As Integer

Pt = Form2.Label1.Caption & "Base.mdb"

Form5.Width = 7455

Form5.Height = 6045

Set base = OpenDatabase(Pt)

Set nabor = base.OpenRecordset("КодировкаBOM", dbOpenTable)

For i = 1 To nabor.RecordCount

Combo2.AddItem nabor.Fields(1)

nabor.MoveNext

Next i

nabor.Close

Set nabor = base.OpenRecordset("Поставщик", dbOpenTable)

Combo1.AddItem "нет"

For i = 1 To nabor.RecordCount

Combo1.AddItem nabor.Fields(0)

nabor.MoveNext

Next i

nabor.Close

base.Close

Form5.MSFlexGrid1.Row = 0

Form5.MSFlexGrid1.Col = 0

Form5.MSFlexGrid1.Text = "КодBOM"

Form5.MSFlexGrid1.Col = 1

Form5.MSFlexGrid1.Text = "Наименование"

Form5.MSFlexGrid1.Col = 2

Form5.MSFlexGrid1.Text = "Количество"

Form5.MSFlexGrid1.Col = 3

Form5.MSFlexGrid1.Text = "Цена"

Form5.MSFlexGrid1.Col = 4

Form5.MSFlexGrid1.Text = "Дата"

Form5.MSFlexGrid1.ColWidth(1) = 3000

End Sub

|

Затем после выбора группы наименований и поставщика происходит заполнение компонента «Наименование», причём если поставщик не выбран происходит отбор самой дешёвой комплектующей этой группы.

Листинг 3.2

Подбор наименований

Private Sub Command5_Click()

Dim base As Database

Dim nabor As Recordset

Dim Pt As String

Dim i As Integer

Combo3.Clear

Label6.Caption = "Подобранно"

Pt = Form2.Label1.Caption & "Base.mdb"

Set base = OpenDatabase(Pt)

Set nabor = base.OpenRecordset("КодировкаBOM", dbOpenTable)

For i = 1 To nabor.RecordCount

If Combo2.Text = nabor.Fields(1) Then Kod = nabor.Fields(0)

nabor.MoveNext

Next i

nabor.Close

Set nabor = base.OpenRecordset("ПродукцияПоставщиков", dbOpenTable)

If Combo1.Text = "" Or Combo1.Text = "нет" Then

For i = 1 To nabor.RecordCount

If Kod = nabor.Fields(1) Then Combo3.AddItem nabor.Fields(2)

nabor.MoveNext

Next i

Else

For i = 1 To nabor.RecordCount

If Kod = nabor.Fields(1) And nabor.Fields(0) = Combo1.Text Then Combo3.AddItem nabor.Fields(2)

nabor.MoveNext

Next i

End If

End Sub

|

После ввода количества и даты заказ можно переслать в компонент MSFlexGride.

Листинг 3.3

Механизм накопления информации

Private Sub Command1_Click()

Dim base As Database

Dim nabor As Recordset

Dim Pt As String

Dim i As Integer

Dim MinPrise As Integer

Pt = Form2.Label1.Caption & "Base.mdb"

Set base = OpenDatabase(Pt)

Set nabor = base.OpenRecordset("ПродукцияПоставщиков", dbOpenTable)

Form5.MSFlexGrid1.Rows = Form5.MSFlexGrid1.Rows + 1

Form5.MSFlexGrid1.Row = Form5.MSFlexGrid1.Rows - 1

If Combo1.Text = "" Or Combo1.Text = "нет" Then

Form5.MSFlexGrid1.Col = 0

Form5.MSFlexGrid1.Text = Kod

Form5.MSFlexGrid1.Col = 1

Form5.MSFlexGrid1.Text = Combo3.Text

Form5.MSFlexGrid1.Col = 2

Form5.MSFlexGrid1.Text = Text1.Text

Form5.MSFlexGrid1.Col = 4

Form5.MSFlexGrid1.Text = Text2.Text

MinPrise = 9900

For i = 1 To nabor.RecordCount

If nabor.Fields(2) = Combo3.Text And nabor.Fields(3) < MinPrise Then

MinPrise = nabor.Fields(3)

End If

nabor.MoveNext

Next i

Form5.MSFlexGrid1.Col = 3

Form5.MSFlexGrid1.Text = MinPrise

Else

Form5.MSFlexGrid1.Col = 0

Form5.MSFlexGrid1.Text = Kod

Form5.MSFlexGrid1.Col = 1

Form5.MSFlexGrid1.Text = Combo3.Text

Form5.MSFlexGrid1.Col = 2

Form5.MSFlexGrid1.Text = Text1.Text

Form5.MSFlexGrid1.Col = 4

Form5.MSFlexGrid1.Text = Text2.Text

For i = 1 To nabor.RecordCount

If nabor.Fields(2) = Combo3.Text Then

Form5.MSFlexGrid1.Col = 3

Form5.MSFlexGrid1.Text = nabor.Fields(3)

End If

nabor.MoveNext

Next i

End If

End Sub

|

После нажатия кнопки «Занести в БД» происходит запись информации в базу данных.

Листинг 3.4

Запись информации в БД

Private Sub Command3_Click()

Dim base As Database

Dim nabor As Recordset

Dim Pt As String

Dim i As Integer

Pt = Form2.Label1.Caption & "Base.mdb"

Set base = OpenDatabase(Pt)

Set nabor = base.OpenRecordset("Запас", dbOpenTable)

For i = 1 To Form5.MSFlexGrid1.Rows - 1

Form5.MSFlexGrid1.Row = i

nabor.AddNew

Form5.MSFlexGrid1.Col = 0

nabor.Fields(0) = Form5.MSFlexGrid1.Text

Form5.MSFlexGrid1.Col = 1

nabor.Fields(1) = Form5.MSFlexGrid1.Text

Form5.MSFlexGrid1.Col = 2

nabor.Fields(2) = Form5.MSFlexGrid1.Text

Form5.MSFlexGrid1.Col = 3

nabor.Fields(3) = Form5.MSFlexGrid1.Text

Form5.MSFlexGrid1.Col = 4

nabor.Fields(4) = Form5.MSFlexGrid1.Text

nabor.Update

Next i

MsgBox "Данные успешно занесены в БД", , "Сообщение"

End Sub

|

3.3.2 MRP модуль

Основная задача MRP модуля – сформировать план закупки комплектующих. Для этого план заказов разбивается на подневной план производства с учётом производственных мощностей и продолжительности производственного цикла.

Листинг 3.5

Формирование подневного плана производства

Private Sub Command15_Click()

Dim base As Database

Dim nabor As Recordset

Dim rezalt As Recordset

Dim prmo As Recordset

Dim Pt As String

Dim i, sam, kol, koldney As Integer

Dim dat, prdat As Date

Pt = Form2.Label1.Caption & "Base.mdb"

Set base = OpenDatabase(Pt)

Set nabor = base.OpenRecordset("ПроизводственныйПлан", dbOpenTable)

Set rezalt = base.OpenRecordset("ПланПроизводства", dbOpenTable)

Set prmo = base.OpenRecordset("Предприятие", dbOpenTable)

If rezalt.RecordCount > 0 Then

rezalt.MoveFirst

For i = 1 To rezalt.RecordCount

rezalt.Delete

rezalt.MoveNext

Next i

End If

sam = 0

For i = 1 To nabor.RecordCount

sam = sam + nabor.Fields(2)

nabor.MoveNext

Next i

prmo.MoveFirst

koldney = Round(sam / prmo.Fields(4))

nabor.MoveFirst

For i = 1 To nabor.RecordCount

dat = nabor.Fields(3)

kol = nabor.Fields(2)

Do While kol > 0

rezalt.AddNew

rezalt.Fields(0) = nabor.Fields(0)

rezalt.Fields(1) = nabor.Fields(1)

If kol > prmo.Fields(4) Then

rezalt.Fields(2) = prmo.Fields(4)

Else

rezalt.Fields(2) = kol

End If

If dat < prdat Then dat = prdat + prmo.Fields(5)

rezalt.Fields(3) = dat

dat = dat + prmo.Fields(5)

prdat = rezalt.Fields(3)

kol = kol - prmo.Fields(4)

rezalt.Update

Loop

nabor.MoveNext

Next i

With Form2.MSFlexGrid2

.Cols = 4

.ColWidth(0) = 1000

.ColWidth(1) = 1500

.ColWidth(2) = 1000

.ColWidth(3) = 1000

.Row = 0

.Col = 0

.Text = "Код заказа"

.Col = 1

.Text = "Конфигурация"

.Col = 2

.Text = "Количество"

.Col = 3

.Text = "Дата"

.Rows = rezalt.RecordCount + 1

rezalt.MoveFirst

For i = 1 To .Rows - 1

.Row = i

.Col = 0

.Text = rezalt.Fields(0)

.Col = 1

.Text = rezalt.Fields(1)

.Col = 2

.Text = rezalt.Fields(2)

.Col = 3

.Text = rezalt.Fields(3)

rezalt.MoveNext

Next i

End With

End Sub

|

Следующим этапом станет определение точки заказа комплектующих. Для этого в цикле нарастающим итогом рассчитывается стоимость хранения партии комплектующих, если в како-то итерации сума на хранение превышает издержки на перевозку это и будет временной точкой заказа комплектующих.

Листинг 3.6

Определение времени заказа комплектующих

Private Sub Command6_Click()

Dim base As Database

Dim nabor As Recordset

Dim Sthran As Recordset

Dim Vrdost As Recordset

Dim rez As Recordset

Dim Pt As String

Dim i, j As Integer

Dim dat As Date

Dim sam As Double

Dim kol As Integer

Pt = Form2.Label1.Caption & "Base.mdb"

Set base = OpenDatabase(Pt)

Set nabor = base.OpenRecordset("ПланПроизводства", dbOpenTable)

Set Sthran = base.OpenRecordset("КодировкаBOM", dbOpenTable)

Set Vrdost = base.OpenRecordset("Поставщик", dbOpenTable)

Set rez = base.OpenRecordset("ПланЗакупок", dbOpenTable)

If rez.RecordCount > 0 Then

For i = 1 To rez.RecordCount

rez.Delete

rez.MoveNext

Next i

End If

sam = 0

kol = 0

nabor.MoveFirst

For i = 1 To nabor.RecordCount

dat = nabor.Fields(3) - Vrdost.Fields(4)

Sthran.MoveFirst

For j = 1 To Sthran.RecordCount

sam = sam * (nabor.Fields(3) - dat) + Sthran.Fields(3) * nabor.Fields(2)

Sthran.MoveNext

Next j

kol = kol + nabor.Fields(2)

If sam > Vrdost.Fields(3) Then

rez.AddNew

rez.Fields(1) = kol

sam = 0

kol = 0

rez.Update

End If

nabor.MoveNext

Next i

Dim samzak, sampr As Integer

nabor.MoveFirst

For i = 1 To nabor.RecordCount

sampr = sampr + nabor.Fields(2)

nabor.MoveNext

Next i

rez.MoveFirst

For i = 1 To rez.RecordCount

samzak = samzak + rez.Fields(1)

rez.MoveNext

Next i

If sampr > samzak Then

rez.AddNew

rez.Fields(1) = sampr - samzak

rez.Update

End If

kol = 0

rez.MoveFirst

nabor.MoveFirst

For i = 1 To rez.RecordCount

rez.Edit

rez.Fields(2) = nabor.Fields(3) - Vrdost.Fields(4)

Do While rez.Fields(1) > kol

kol = kol + nabor.Fields(2)

nabor.MoveNext

Loop

kol = 0

rez.Update

rez.MoveNext

Next i

With Form2.MSFlexGrid2

.Cols = 2

.Row = 0

.Col = 0

.ColWidth(0) = 2000

.ColWidth(1) = 1500

.Text = "Количество комплектов"

.Col = 1

.Text = "Дата заказа"

.Rows = rez.RecordCount + 1

rez.MoveFirst

For i = 1 To .Rows - 1

.Row = i

.Col = 0

.Text = rez.Fields(1)

.Col = 1

.Text = rez.Fields(2)

rez.MoveNext

Next i

End With

End Sub

|

Заключительным этапом MRP цикла является формирование графика закупок комплектующих, который включает наименование, количество и дату заказа.

Листинг 3.7

Формирование графика закупки комплектующих

Private Sub Command17_Click()

Dim base As Database

Dim PlZa As Recordset

Dim PlPr As Recordset

Dim rez As Recordset

Dim Pt As String

Dim i As Integer

Pt = Label1.Caption & "Base.mdb"

Set base = OpenDatabase(Pt)

Set PlPr = base.OpenRecordset("ПланПроизводства", dbOpenTable)

Set PlZa = base.OpenRecordset("ПланЗакупок", dbOpenTable)

Set rez = base.OpenRecordset("ЗаказКомплектующих", dbOpenTable)

If rez.RecordCount > 0 Then

rez.MoveFirst

For i = 1 To rez.RecordCount

rez.Delete

rez.MoveNext

Next i

End If

For i = 1 To PlPr.RecordCount

rez.AddNew

rez.Fields(0) = PlPr.Fields(0)

rez.Fields(1) = PlPr.Fields(1)

rez.Fields(2) = PlPr.Fields(2)

rez.Fields(3) = PlPr.Fields(3)

rez.Update

PlPr.MoveNext

Next i

Dim dat As Date

Dim k As Integer

rez.MoveFirst

PlZa.MoveLast

dat = PlZa.Fields(2)

PlZa.MoveFirst

PlZa.MoveNext

k = 1

For i = 1 To rez.RecordCount