Содержание

Введение

1. Теоретические основы повышения эффективности производства молока

1.1 Молоко, как важнейший продукт потребительского рынка

1.2 Факторы увеличения прибыли и повышения рентабельности производства молока

1.3. Инвестиционное развитие молочного скотоводства

2. Организационно-экономическая характеристика условий и факторов производства в СПК «Маяк» Галичского района

2.1 Общая природно-экономическая характеристика СПК «Маяк» Галичского района

2.2 Характеристика материально-техническая база СПК «Маяк» и эффективность ее использования

2.3 Финансово-экономический анализ деятельности СПК «Маяк»

3. Анализ современного состояния отрасли молочного скотоводства в СПК «Маяк» Галичского района

3.1 Факторный анализ основных показателей производства молока в СПК «Маяк»

3.2 Экономическая эффективность производства молока и факторы её определяющие в СПК «Маяк» Галичского района

4. Экономическое обоснование реконструкции животноводческого комплекса на 200 голов в СПК «Маяк» Галичского района

4.1Определение экономической целесообразности инвестиций на реконструкцию животноводческого комплекса на 200 голов в СПК «МАЯК»

4.2 Анализ рынков сбыта и концепции маркетинга

4.3 Технико-экономическая оценка инвестиционного проекта

4.4 Экономическая эффективность инвестиционного проекта

Безопасность и экологичность проекта

Заключение

Библиографический список

Приложения

Введение

Молоко с/х животных – ценный пищевой продукт. Особенно широко используется в питании людей.

Сегодня молочное животноводство переживает лучшее время. В 2007г. Была принята государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 – 2012 годы.

Экономическая эффективность определяется путем сопоставлением полученного эффекта (результата) с использованными ресурсами или затратами. [30]

Инвестиции – долгосрочные вложения денежных средств (капитала) в отрасль экономики в целях получения доходов (прибыли) [30]

Несмотря на очевидность терминал инвестиций, его трактовка в разных источниках дается по-разному. Оксфордский толковый словарь по бизнесу определяет инвестиции следующим образом:

1. Приобретение предприятиями средств производства, таких как машины и оборудование, с тем, чтобы производить товары для будущего потребления. Обычно такие приобретения называются капитальными вложениями, вложенными в средства производства;

2. Приобретение активов (например, ценных бумаг, произведений искусства, депозитов в банках или строительных обществах и т.п.) прежде всего в целях получения финансовой отдачи в виде прибыли или увеличения капитала. Такой тип финансовых инвестиций представляет собой средства сбережения. Под инвестиционным проектом понимают обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством Российской Федерации и утвержденную в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Объектом исследования возьмем СПК «Маяк» Галичского района Костромской области. Тема: «Экономическая эффективность реализации инвестиционного проекта по реконструкции животноводческого комплекса на 200 голов в СПК «Маяк» Галичского района Костромской области».

Цель дипломного проекта:

- анализ производства и реализации молока в СПК «Маяк» Галичского района Костромской области;

- обоснование увеличения доли предприятия на региональном рынке молочного сырья;

- поиск путей увеличения прибыли и рентабельности через модернизацию животноводческого комплекса;

- разработка инвестиционного проекта по реализации инвестиционного проекта по реконструкции животноводческого комплекса на 200 голов в СПК «Маяк».

Тип инвестиционного проекта: приобретение и монтаж нового оборудования.

Обоснования:

- внедрение новой техники и технологии животноводства молочного направления;

- разработка направлений увеличения продуктивности коров и снижение себестоимости производства молока.

1. Теоретические основы повышения эффективности производства молока.

1.1 Молоко как важнейший продукт потребительного рынка.

Молоко с/х животных – ценный пищевой продукт. Особенно широко используется в питании людей. Из молока с/х животных вырабатываются молочнокислые продукты, масло, мороженое. В молоко входят: вода, белки, жир, молочный сахар (лактоза), минеральные вещества (в т.ч. микроэлементы), витамины, ферменты, гормоны, иммунные тела, газы, микроорганизмы, пигменты. Оптимальное сочетание этих компонентов в молоке делает его наименее заменимым пищевым продуктом, особенно для детей, т.к. в нем есть большинство элементов роста и развития организма. [15]

В 100 граммах коровьего молока содержится 69 ккал. [15]

Сегодня молочное животноводство России переживает не лучшие времена. Начавшееся в 1986г. сокращение молочного стада до сих пор продолжается: с того времени производство молока уменьшилось на 40%, снизилось его качество. [18]

Несмотря на длительный период снижения производства молока, Россия продолжает оставаться одним из крупнейших производителей этого продукта. При этом следует отметить, что существенная часть потребляемых в России молочных продуктов обеспечивается за счет импорта. [18]

В советское время отечественное животноводство было ориентировано на животных молочных пород. Лишь 5% крупного рогатого скота было мясного направления, тогда как половина поголовья относилась к молочному, а остальные 45% - к комбинированным молочно-мясным породам. Животноводство развивалось за счет экстенсивных методов, характеризуемых относительно небольшими затратами, низким уровнем применения техники, как следствие, невысокой продуктивностью коров. Большие валовые надои получали за счет роста поголовья. В ходе преобразований практически исчезли крупные механизированные молочные фермы и комплексы, что негативно отразилось на животноводстве. [18]

Фермерские движения, на которые в начале 80-х годов возлагались надежды, не получило должного развития. Доля участия фермеров в производстве молока минимальна, им трудно конкурировать с крупными сельхоз предприятиями. Качественное молоко невозможно без современной техники, для приобретения которой у фермеров недостаточно собственных средств и не так много шансов получить кредит. Перерабатывающие компании также предпочитают работать с крупными производителями молока. [18]

В России не просто мало молока, а катастрофически не хватает продукта с высокой товарностью. Доля молока высшего сорта хоть и растет в последние годы, но по- прежнему остается небольшой, при этом на рынке присутствует и «несортовое» молоко. Улучшение качества сырого молока позволило бы расширить ассортимент молочной продукции, например, сыров, требующего качественного сырья.

Продуктивность – важнейший качественный показатель, характеризующий эффективность молочного животноводства. При нынешней численности поголовья теоретически возможно увеличение валовых надоев в два и более раза, но для этого следует приложить значительные усилия. Перелом возможен только при переходе от экстенсивного на интенсивный путь развития, который предусматривает, прежде всего, правильное кормление животных, глобальное техническое перевооружение производителей и эффективную современную селекционно-племенную работу по воспроизводству молочного стада. Практика показывает, что из всех факторов, влияющих на продуктивность, основным является правильное кормление скота. Эта проблема в России очень сложна. [18]

Сегодня в животноводстве не обойтись без новых подходов к кормопроизводству, что подразумевает использование витаминов, микро- и макроэлементов, ферментов, аминокислот, других биологически активных препаратов, широко используемых в других странах. [18]

В большинстве стран молочное животноводство – один из самых регулируемых и поддерживаемых государством секторов экономики. Европейские страны прошли путь от дефицита сырого молока и защиты совместного рынка молочных продуктов от импорта к ограничению производства молока и выплате субсидий в настоящее время. В России же слишком долог путь от разговоров о тяжелой участи сельского хозяйства к введению реальных расчетов стимулирования производства и поддержанию производителей.

У каких хозяйств больше шансов получить помощь? Ответ прост: – у специализированных средних и крупных предприятий, располагающих достаточным производственно ресурсным потенциалом, имеющим высокую степень концентрации труда и капитала. Таких пока не много, но за ними будущее.

Говоря об отечественном молочном животноводстве, не следует забывать о такой его особенности, как значительность, сезонность в производстве молока. [18]

Основные объемы молока в РФ производятся в летние месяцы, тогда как максимальное потребление молочных продуктов приходится на зимний период. Это создает большие трудности и в период «большого молока», когда часть сырья переработчики просто отказываются принимать из-за полной загрузки мощности, и зимой, когда этого сырья не хватает. Неравномерное производство имеет место и в странах с развитым животноводством, но там эти колебания значительно меньше. В последние годы и в России наметилась тенденция к сглаживанию сезонных скачков. Среди организационных мер, применяемых для устранения сезонности, - улучшение ветеринарного обслуживания, нормирование кормления, искусственное осеменение животных, соблюдение графиков отелов и т.д. [18]

Из-за сезонности в России в зимний период повышенный спрос имеет сухое молок, объем производства, которого во всем мире снижается. Обеспечить круглогодично россиян питьевым натуральным молоком во всех регионах пока невозможно.

В условиях нехватки молока возрастает значение его рационального использования, снижение потребления на внутрихозяйственные нужды. Для того, чтобы удовлетворить потребность в полноценных молочных продуктах, придется еще очень много потрудиться как животноводам, так и переработчикам молока. Задача эта для России нелегкая, но разрешимая. [18]

В США крупные молочные фермы составляют 20% от общего числа ферм в стране, однако производят они ¾ товарной продукции.

Американские экономисты утверждают, что с укрупнением хозяйств удельные капитальные затраты снижаются и одно скотоместо для коровы обходится дешевле. Производство продукции становится более прибыльным и более производительным. На самых крупных фермах США содержится от 800 до 6 тысяч голов дойных коров. [12]

Во многих странах мира по причине интенсификации происходит процесс изменения породного состава крупного рогатого скота: наблюдается увеличение поголовья тех пород, которые по качеству и стоимости производимой продукции в наибольшей мере удовлетворяют требованиям рынка.

В Швейцарии в связи с широким производством масла и сыра резко увеличилось поголовье скота шведской породы, которая характеризуется высоким выходом молочного жира. В Дании развитие маслодельного производства привело к увеличению в стаде удельного веса красной датской породы при сокращении шортгорнской, так как животные красной датской породы обеспечивают наибольший выход молочного жира. [12]

В Англии увеличение продажи свежего молока на рынке и поставок из районов, отдаленных от больших городов, предопределило развитие специализированных молочных пород – британской, фризской и айрширской

.

Во Франции распространены дойные породы: молочно-мясные и мясомолочные. В настоящее время увеличивается поголовье наиболее продуктивных пород: французской фризской, нормандской, восточно-красной, американской, что обусловлено получением более качественной молочной продукции, большей прибыли и удовлетворением запроса рынка. [12]

В США повышение надоя достигается как в результате улучшения общего уровня кормления, так и за счет увеличения удельного веса обильно-молочных коров, в первую очередь гомитино-фризской. [12]

Канадская практика в молочном скотоводстве примечательна организацией племенной работы, методами экономической поддержки фермеров и рациональными технологиями кормления и содержания скота. Результаты этой практики – признание Канады как экспортера племенного скота и высокая продуктивность скота на фермах по всей стране. [12]

В экономически развитых странах главным рычагом государственного воздействия на производство молока служит цена. Правительство осуществляет поддержание минимальных фермерских цен на молоко и молочные продукты. В США закупочная цена на молоко устанавливается с таким расчетом, что она должна покрывать затраты на производство и переработку молока, и обеспечивать производителю планируемый размер прибыли.

Система государственной поддержки минимальных цен на молоко в Канаде аналогична американской, но имеет свои особенности. В функции государства входит не только регулирование цен на молочном рынке, но и прямой контроль за объемом производства молока через установление квот.

В странах Европы поддержка фермерских цен, обеспечивающих определенный уровень рентабельности производства молока, опирается на ежегодное изучение уровня затрат и рентабельности хозяйств. [12]

В России важным моментом в развитии сельского хозяйства является принятие в 2007г. Государственной программы развития сельского хозяйства и регулирование рынка сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы. Программа подготовлена министерством сельского хозяйства Российской Федерации в соответствии с Федеральным законом «О развитии сельского хозяйства». В условиях рыночных отношений наше сельское хозяйство возвращается к незаслуженно забытому программно-целевому методу регулирования аграрного сектора. Ныне отрасль рассматривается как национальный приоритет и стратегическое конкурирование преимущества России на мировых рынках. В общей оценке госпрограммы следует отметить четыре принципиальных момента:

- во-первых, сам факт принятия программы свидетельствует, что государство относит сельское хозяйство к приоритетным отраслям экономики; [4]

- во-вторых, программа делает предсказуемой и прозрачной аграрную политику на ближайшие 5 лет, что создает гарантии для бизнеса и делает отрасль более привлекательной для потенциальных инвесторов; [4]

- в-третьих, программа систематизирует меры в области аграрной политики и определяет меры государственной поддержки из федерального и регионального бюджета. Это консолидирует ресурсы государства на решающих направлениях, содействует формированию единого экономического пространства; [4]

- в-четвертых, программа создает предпосылки для развития всех форм хозяйствования на земле и различных форм агробизнеса как крупных, так и мелких, оставляя окончательный выбор за самими крестьянами. [4]

Реализация приоритетного национального проекта «Развития АПК» уже сейчас позволила переломить отрицательную динамику в производстве мяса и молока в стране. Об этом заявил министр сельского хозяйства РФ Алексей Гордеев. [4]

Россия, ставшая полноправным членом ФАО, активирует сотрудничество с этой организацией. Связанные с этим вопросы российской делегации во главе с Министром сельского хозяйства РФ Алексеем Гордеевым, где она участвовала в работе 32-ой сессии Комитета всемирной продовольственной безопасности ФАО, как сообщил А.Гордеев, вопросы расширения всестороннего сотрудничества были обсуждены во время его встречи с генеральным директором ФАО Жаком Диуфом. «Речь, в частности, шла о вопросах, которые могут представлять интересы и для России, как полноправного члена ФАО, и для самой организации, - заявил он, добавив, что, прежде всего, речь идет о решении продовольственных проблем в разных частях мира. «Кроме того, мы обсудили вопросы, связанные с возможностью использования в ряде стран российской технологии, позволяющей устойчиво работать в сложных климатических условиях», - отмети глава Минсельхоза. Как сообщил далее, министр Ж. Диуф поддержал предложение России о проведении под эгидой ФАО международного саммита под лозунгом «Качественное продовольствие - залог хорошего здоровья». «Совершенно очевидно, что стремление глобальных компаний пищевого сектора к получению высоких прибылей нередко идут в ущерб традиционным, привычным по качеству продуктам питания», - заявил он. По словам А.Гордеева «Этот вопрос уже стоит воспринимать с точки зрения государственной политики – надо выбрать: или мы занимаемся увеличением производства лекарств для лечения больных, или формируем здоровый образ жизни через потребление качественных натуральных продуктов питания».

В этой связи министр на сессии ФАО подчеркнул, что Россия может стать ведущим производителем экологически чистой продукции и полигоном для отработки технологий органического земледелия. «Мы имеем явное преимущество перед многими странами в производстве качественной продукции, и его надо активнее использовать», - заявил А.Гордеев. [19]

Таким образом, оценивая роль молока и молочных продуктов для обеспечения продовольственной безопасности страны, следует отметить первостепенность и значимость как важнейшего потребительского рынка.

1.2 Факторы увеличения прибыли и повышения рентабельности производства молока.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают, главным образом, от реализации продукции, а также от других видов деятельности. [2]

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который, непосредственно, получают предприятия. [2]

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования потому, что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [2]

Уровень рентабельности – это процентное соотношение прибыли или убытков к себестоимости. [22]

Наиболее важные факторы, от которых зависит прибыль от реализации:

- объем реализованной продукции. Увеличение объема продаж молока приведет к пропорциональному увеличению прибыли;

- себестоимость производства и реализация молока. Себестоимость продукции и прибыли находятся в пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот; [22]

- среднереализационные цены. Изменение их уровня прямо влияет на сумму прибыли: при увеличении уровня цен сумма прибыли возрастет и наоборот.

Прибыль можно рассчитать по следующей формуле:

П = VРП х (ц – с),

где П – сумма прибыли;

VРП – количество реализованной продукции;

ц – цена реализации единицы продукции;

с – себестоимость единицы продукции,

или

П(У) = ДВ – Сс,

где П(У) – прибыль (убытки);

ДВ – денежная выручка от реализации;

Сс – себестоимость полная.

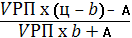

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции. Рентабельность можно рассчитать по следующей формуле:

R =  = =  , ,

где К – рентабельность;

П – прибыль;

З – затраты;

VРП – количество реализованной продукции;

ц – цена реализации;

b- переменные затраты на единицу продукции;

А – постоянные затраты на весь выпуск продукции,

или

Ур =  х 100%, х 100%,

Где Ур – уровень рентабельности;

П(у) – прибыль (убытки);

Сс – себестоимость.

Факторы, влияющие на рентабельность молока: [22]

- прибыль от реализации. Чем выше прибыль от реализации, тем выше уровень рентабельности;

- себестоимость производства и реализации продукции. Чем ниже себестоимость, тем выше уровень рентабельности. [22]

Выполнение плана по производству продукции животноводства в физическом весе анализируется по каждому виду как в целом по хозяйству, так и по каждой ферме. С этой целью фактические данные о производстве продукции сравнивают с плановыми. Фактические данные отражаются в годовом отчете, плановые – в бизнес-плане развития хозяйства. [2]

Для более полной оценки результатов отрасли животноводства изучается динамика роста производства продукции за 5 лет. Для этого необходимо иметь данные об объеме производства молока в сопоставимых ценах и данные о валовом производстве молока. На основе этих данных рассчитываются базисные и ценные индексы. [2]

Для большей наглядности целесообразно графически отразить динамику.

Данные о темпах прироста и о производстве продукции на 100га сельскохозяйственных угодий можно сравнить с данными других хозяйств одинаковой специализации и со средними данными по области и району.

Дальше нужно выяснить причины изменения объема полученной продукции. Он зависит от поголовья и продуктивности животных, обеспеченности скота кормами и помещениями, рационов кормления, продуктивности животных оказывают непосредственное влияние на объем производства продукции и находятся с ним в непосредственной зависимости. Все остальные факторы оказывают косвенное влияние. (рис. 1) [2]

Согласно этой схеме в первую очередь нужно рассчитать влияние поголовья и продуктивности животных на объем производства продукции. Поскольку эти факторы находятся в функциональной зависимости от объемов производства продукции (ВП = П х ПР), то для определения степени их влияния можно использовать любой способ детерминированного анализа.

Продуктивность животных определяется количеством продукции, полученной от одной головы за соответствующий период времени (день, месяц, год). [2]

Рост и развитие животных, их продуктивность зависит, в первую очередь, от уровня кормления, т.е. от количества используемых кормов на одну голову за сутки, месяц, год. Повышение уровня кормления животных – главное условие интенсификации производства и повышение его эффективности. При низком уровне кормления большая часть корма идет на поддержание жизненных процессов в организме животных и меньшая – на получение продукции, в результате чего увеличиваются затраты кормов на производство единицы продукции. Более высокий уровень кормления животных обеспечивает повышение в рационах доли продуктивной части корма, рост продуктивности животных и сокращение затрат кормов на единицу продукции. [2]

Не менее важным фактором повышения продуктивности животных является повышение качества кормов и, в первую очередь, их энергетической и протеиновой питательности. Корм плохого качества имеет низкую питательность и в связи с этим не обеспечивает необходимую продуктивность животных. Качество кормов зависит от способов и сроков их заготовки и хранения, технологии приготовления к скармливанию.

Существенным фактором повышения продуктивности животных является их сбалансированное кормление, когда в рационе имеются все питательные вещества, необходимые организму животного в соответствии с их продуктивностью и физиологическим состоянием. При недостатке отдельных элементов у животных ухудшается обмен веществ, что приводит не только к снижению их продуктивности, но и к различным заболеваниям.

Большое влияние на продуктивность животных оказывает также породный состав стада. Совершенствование породных качеств животных, создание новых пород, линий и гибридов являются необходимым условием существенного повышения продуктивности животных, улучшения качества продукции, внедрение современных технологий.

Одним из факторов, оказывающих влияние на продуктивность коров, является улучшение возрастного состава дойного стада. После 6-7 лактации удой молока у коров постепенно снижается, их заменяют телками. Необходимо ежегодно обновлять основное стадо крупного рогатого скота на 25%.

Продуктивность коров во многом зависит от процента их яловости, т.к. удои молока у яловок примерно наполовину ниже, чем у растелившихся коров. Кроме того, в связи с высоким процентом яловости коров хозяйства не дополучают много телят. [2]

Большое влияние на продуктивность животных оказывают тип и условия содержания животных, организация труда на животноводческих фермах и комплексах, технология производства, а также обеспеченность сельскохозяйственных предприятий кадрами животноводов, зоотехников, ветврачей, инженерно-техническим персоналом. Немаловажное значение имеют: система оплаты труда, морального и материального поощрения работников, формы собственности. [2]

| Объем производства продукции животноводства (ВП) |

|

|

|

| Продуктивность животных (ПР) |

|

| Уровень кормления животных |

|

Рис. 1Структурно-логическая модель факторного анализа объема производства продукции животноводства.

1.3. Инвестиционное развитие молочного скотоводства.

Для производства продукции и выполнения услуг (работ) наряду с другими факторами необходимы средства производства (машины, оборудование, транспортные средства, передаточные устройства, здания и сооружения и т.д.), т.е. основные фонды, которые в процессе использования изнашиваются физически и морально. Своевременная замена изношенных, а также приобретение более совершенных и производительных машин и оборудования, внедрение новых технологий – важнейшие условия устойчивого развития отраслей агропромышленного комплекса. [32]

Обновление основных фондов предприятий требует капитала и времени. Строительство новых, реконструкция существующих зданий и сооружений, внедрение новых технологий и техники занимают несколько лет. Поэтому инвестиции представляют собой долгосрочные вложения на приобретение основных фондов с целью максимизации прибыли от хозяйственной деятельности. Сельскохозяйственные предприятия осуществляют инвестиции с целью получения, сохранения или увеличения своей прибыли. [32]

Инвестирование может осуществляться в двух формах: непосредственное вложение средств в развитие сельского хозяйства и ввод в действие производственных мощностей; помещение средств в ценные бумаги. В первом случае речь идет о реальном инвестировании, во втором – о «портфельном» инвестировании. [32]

Реальное инвестирование представляет собой капитальные вложения, т.е. вложения в основной капитал предприятий.

«Портфельное» инвестирование может быть в виде ценных бумаг: акций акционерных обществ, государственных долговых обязательств; векселя и др. [32]

В сельском хозяйстве инвестиции направляются на решение следующих задач:

- обновление орудий труда (замена устаревшего и изношенного оборудования, внедрение новых технологий и современной техники);

- ввод в действие производственных мощностей за счет нового строительства, расширения и реконструкции (животноводческих помещений, птицефабрик, хранилищ для зерна, картофеля, овощей и фруктов, складов для хранения удобрений и т.д.)

- мелиорацию земель (химическая мелиорация, осушение, орошение);

- развитие новых видов производств.

В рыночных условиях, особенно при дефиците денежных средств, сельскохозяйственные предприятия при инвестировании должны решать, будет ли за определенное время получена прибыль от вложенных инвестиций. Во-первых, полученная прибыль может быть вложена в новое производство, во-вторых, короткий срок окупаемости затрат способствует меньшему обесцениванию средств из-за инфляции. [32]

Финансовые средства, используемые для инвестирования, подразделяются на собственные и привлеченные. Собственные средства включают в себя часть чистой прибыли, предназначенной для фонда накопления, амортизационные отчисления, взносы собственных акционеров и др.

Прибыль – это конечный финансовый результат производственно- хозяйственной деятельности предприятия, показатели ее эффективности, источник средств для осуществления инвестиций, формирование специальных фондов, а также платежей в бюджет. Прибыль является основным источником финансирования капитальных вложений, осуществляет воспроизводство основных средств, накопления собственных оборотных средств, материального стимулирования работников, затрат на социальное развитие. [29]

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию и накопления денежных средств для воспроизводства потребленных фондов. [29]

Перенесенная стоимость основных фондов в составе продукции поступает в сферу обращения. После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, который используется для приобретения новых основных средств взамен изношенных, т.е. происходит восстановление основных фондов. [29]

Амортизация выполняет следующие функции:

- характеризует в обобщенной форме степень износа основных фондов;

- обеспечивает формирование денежного фонда (амортизационного) для замены износившихся основных средств;

- определяет уровень издержек производства сельскохозяйственной продукции. [29]

В хозяйственной практике для учета амортизации используют амортизационные отчисления – денежное выражение перенесенной стоимости основных фондов. Амортизационные отчисления производятся ежемесячно, исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвекторным объектам. [29]

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации представляет собой отношение годовой суммы амортизации к стоимости основных фондов, выраженных в процентах. [29]

К привлеченным средствам относят кредиты банков, средства заинтересованных инвесторов, средства поддержки из регионального и федерального бюджета. [32]

На сегодняшний день инвестиционное развитие сельского хозяйства осуществляется недостаточно.

Основным источником финансирования всех капитальных вложений, в том числе и в сельскохозяйственную технику, являются собственные

средства предприятия.

Основным источником собственных средств, направленных на инвестирование, является прибыль сельскохозяйственных предприятий от реализации сельскохозяйственной продукции. [32]

Сельское хозяйство России является одной из проблемных отраслей экономики. Большую роль в его восстановление имеет государственное регулирование, подразумевающее защиту отечественного производителя сельскохозяйственной продукции. При этом очень важны и разумное земельное законодательство, и таможенное регулирование, и развитие системы кредитования. [32]

Особое значение для сельского хозяйства имеет внедрение новых, передовых технологий, так как они позволяют значительно увеличить объемы производства и повысить его эффективность. Безусловно, государство должно поддерживать тех, кто использует нововведения, ведь у агропредприятий зачастую нет денежных средств на модернизацию. При Государственной Думе работает комитет по промышленности, строительству и наукоемких технологий. Одной из основных задач комитета является помощь предприятиям всех отраслей экономики в их инновационном развитии, особенно в приобретении новых технологий. Для этого выделяются прямые государственные инвестиции. [17]

По мнению А.Слепнева благодаря реализации национального проекта «Развитие АПК» повысилась инвестиционная привлекательность отрасли сельского хозяйства. Для строительства и реконструкции 2140 животноводческих комплексов и ферм участники проекта привлекли более 215 млрд. руб. Общий объем инвестиций в отрасли превысил 500 млрд. руб. [5]

В целом, на реализацию мероприятий национального проекта «Развитие АПК» направлено 47,8 млрд. руб. [5]

В СПК «Маяк» основным источником инвестиций будут прибыль и амортизация основных средств.

2. Организационно-экономическая характеристика условий и факторов производства в СПК «Маяк» Галичского района Костромской области.

2.1 Общая природно-экономическая характеристика СПК «Маяк» Галичского района.

Реформирование аграрного сектора экономики страны связано с преобразованием экономических отношений на селе. Результатом таких преобразований является сельскохозяйственный производственный кооператив (СПК) «Маяк». До 1990 года это хозяйство было колхозом «Красный маяк», затем реорганизовано в Товарищество с ограниченной ответственностью (ТОО), затем преобразовано в Закрытое акционерное общество (ЗАО). С 2003 года преобразовано в СПК «Маяк».

Во главе кооператива стоит председатель Буров Юрий Павлович. СПК «Маяк» располагается в центральной части Галичского района. Административно-хозяйственным центром является деревня Толтуново, расположенная от районного центра г. Галич в 22 км, где и находится ближайшая железнодорожная станция. Сообщение с районным центром осуществляется по шоссейной дороге районного значения, дорога имеет асфальтированное покрытие. От областного центра г. Костромы хозяйство расположено в 146 км, сообщение возможно по железной дороге областного значения Солигалич – Кострома.

Продукция, произведенная в хозяйстве, реализуется непосредственно в районном центре, а также мясо крупного рогатого скота (в живой массе) в г. Буй - на мясокомбинат, молоко преимущественно – в Кострому на предприятие «Космол». Запасные части, детали, ядохимикаты хозяйство приобретает, в основном, через Галичский «Агроснаб». Нефтепродукты приобретаются на Галичской нефтебазе «Славнефть».

Почвенно-климатические условия СПК «Маяк» типичные для Костромской области в целом. Почвы преобладают дерновоподзолистые среднесуглинистые с низким потенциальным плодородием и требуют улучшения (известкования, осушения, внесения повышенных доз органических и минеральных удобрений). Климатические условия обуславливают короткий вегетативный период с поздними весенними и ранними градобитиями, иногда засухами, что оказывает негативное влияние на урожайность всех сельскохозяйственных культур. Но хозяйство на значительной территории возделывает преимущественно кормовые культуры и зерновые, преимущественно яровые.

Рассмотрим все показатели, характеризующие предприятие.

Земельные угодия являются главным средством производства в сельскохозяйственных предприятиях. От производственного направления хозяйства зависит состав и структура сельскохозяйственных угодий. В настоящее время производство кормов, в основном, ведется на пашне. Из-за неухоженности естественных сенокосов и пастбищ их продуктивность низкая. Поэтому их удельный вес в хозяйстве небольшой.

К землям сельскохозяйственного значения относят всю территорию, предоставленную сельскохозяйственным товаропроизводителям к предназначению для ведения сельского хозяйства; их основу составляют сельскохозяйственные угодия.

Сельскохозяйственные угодия – это земли, систематически используемые для получения сельскохозяйственной продукции; они включают пашню, залежь,многолетние насаждения, сенокосы и пастбища.

Пашня – это сельскохозяйственные угодия, которые систематически обрабатываются и используются под посевы сельскохозяйственных культур (включая многолетние травы и чистые пары).

К залежам относятся земельные участки, которые ранее были пашней, но по различным причинам (более одного года) не засевались сельскохозяйственными культурами.

Многолетние насаждения включают сады, ягодники, виноградники, хмельники, цитрусовые, чайные и иные плантации.

Сенокосы – это сельскохозяйственные угодия, систематически используемые под сенокосы.

Пастбища – это земли, на которых систематически осуществляют выпас животных, причем такое использование является основным.

Таблица 1. Состав и структура земельных угодий.

| Угодия |

Базовый 2005г., га |

Отчетный 2007г. |

Отношение площади 2007г. от 2005г.

(+,-), га

|

| га |

к общей земельной площади, % |

к площади с/х угодий, % |

Общая земельная площадь

из них с/х угодия всего

в т.ч. пашня

сенокосы

пастбища

залежи

леса

пруды и водоемы

прочие угодия

|

10278

3775

3124

294

274

83

6199

68

192

|

10278

3775

3124

294

274

83

6199

68

192

|

100

36,7

30,4

2,9

2,6

0,8

60,7

0,7

1,9

|

-

100

82,8

7,8

7,3

2,2

-

1,8

5,1

|

-

-

-

-

-

-

-

-

-

|

Проанализировав состав и структуру земельных угодий, видно, что за анализируемый период площадь сельскохозяйственных угодий и площадь пашни не изменилась. Также не наблюдается изменений в структуре земельных угодий.

В структуре земельных угодий наибольший удельный вес занимают лесные массивы 60,7%, на долю сельскохозяйственных угодий приходится 36,7%, что говорит о недостаточно освоенности земель. Такое явление типично для всей Костромской области.

В СПК «Маяк» высокая распаханность земель (82,8%), на долю естественных сенокосов, пастбищ и залежей приходится 17,3%.

Существующая структура земельных угодий соответствует специализации хозяйства. Пашни для развития сельскохозяйственного производства достаточно.

Рассмотрим структуру посевных площадей в таблице 2.

Таблица 2. Структура посевных площадей.

| С/х культуры |

2003 год |

2004 год |

2005 год |

2006 год |

2007 год |

| га |

% |

га |

% |

га |

% |

га |

% |

га |

% |

Зерновые и зернобобовые

Всего:

в т.ч. озимые

Яровые

Многолетние травы

Однолетние травы

Всего посевов

|

772

-

772

2107

199

3078

|

25,1

-

25,1

68,4

6,5

100

|

708

-

708

2164

252

3124

|

22,7

-

22,7

69,2

8,1

100

|

365

-

365

2153

312

2830

|

12,9

-

12,9

76,1

11

100

|

757

31

726

2291

76

3124

|

24,2

1

23,2

73,4

2,4

100

|

696

126

570

2074

256

3026

|

23

4,2

18,8

68,5

8,5

100

|

Проанализировав структуру посевных площадей, можно сделать вывод, что наибольший удельный вес занимают многолетние травы в течение всего анализируемого периода. Второе место занимают зерновые культуры, но только малая часть зерна идет на реализацию, основное количество зерна идет на корм животным. Данная структура посевных площадей соответствует специализации хозяйства. Отрасль растениеводства в СПК «Маяк» используется для обеспечения животных кормами.

Чтобы сравнить сельскохозяйственные предприятия между собой в динамике за 5 лет, применяется система стоимостных и натуральных показателей. Для того, чтобы сравнить отдельные показатели, необходим общий подход. Для этого валовую и товарную продукции выражают в сопоставимых ценах 1994г., остальные показатели выражают в текущих ценах.

Таблица 3. Размер предприятия.

| Показатели |

2003 |

2004 |

2005 |

2006 |

2007 |

По району

за 2007г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Валовая продукция

(в сопоставимых ценах 1994г.),

тыс. руб.

|

838

|

920 |

1010 |

837 |

898 |

154,3 |

| Продолжение таблицы 3. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Товарная продукция

(в сопоставимых ценах 1994г.),

тыс. руб.

|

613,57 |

540,8 |

505,35 |

501,84 |

526,13 |

687 |

| Денежная выручка, тыс. руб. |

10929 |

11917 |

14981 |

15113 |

20096 |

4323,1 |

| Общая земельная площадь, га |

10278 |

10278 |

10278 |

10278 |

10278 |

4409 |

| в т.ч. площадь с/х угодий, га |

3775 |

3775 |

3775 |

3775 |

3775 |

1629 |

| из них: пашня, га |

3124 |

3124 |

3124 |

3124 |

3124 |

1629 |

| Среднегодовая стоимость произведенных основных средств, тыс. руб. |

32447 |

33168 |

35492 |

38276,5 |

41460 |

17711 |

| в т.ч. основной деятельности |

47298 |

48231 |

50577 |

53265,5 |

56463,5 |

25874 |

| Среднегодовая стоимость оборотных средств, тыс. руб. |

10358 |

10698 |

11822 |

14586 |

18332 |

2907,5 |

| Среднегодовая численность работников |

162 |

145 |

135 |

134 |

134 |

31 |

| в т.ч. занятых в с/х производстве |

153 |

137 |

123 |

120 |

121 |

26 |

Крупный рогатый скот,

всего голов

|

1391 |

1364 |

1184 |

1184 |

1120 |

174 |

| в т. ч. коровы |

474 |

461 |

388 |

388 |

388 |

82 |

Проанализировав размер предприятия, можно сделать вывод, что производство валовой продукции имело тенденцию к снижению до 2006г., а в 2007г. возросла на 60 тыс. руб.

Товарная продукция в сопоставимых ценах 1994г. тоже уменьшалась до 2006г., а в 2007г. увеличилась на 24,29 тыс. руб. Валовая и товарная продукция в 2007г. увеличилась за счет увеличения объемов производства. Денежная выручка увеличивалась в течение 5 лет и в 2007г. возросла в 1,8 раза в сравнении с 2003г., и выше среднерайонной в 4,6 раза. Денежная выручка увеличивается за счет увеличения товарной продукции и цены на нее.

Общая земельная площадь, площадь с/х угодий и пашни за анализируемый период не изменились.

Общая земельная площадь меньше среднерайонной. А площадь с/х угодий и пашни выше среднерайонной почти в 2 раза.

Среднегодовая стоимость произведенных основных средств, в т.ч. от основной деятельности, увеличивается в тенденции за 5 лет. Среднегодовая стоимость основных средств в 2007г. по сравнению с 2003г. увеличилась на 9013 тыс. руб. и выше среднерайонной в 2,3 раза. Стоимость основных средств основной деятельности в 2007г. по сравнению с 2003г. увеличилась на 9165 тыс. руб. и выше среднерайонной в 2,2 раза.

Среднегодовая численность работников в 2007г. по сравнению с 2003г. уменьшилась на 28 человек, но выше среднерайонного в 4,3 раза, в т.ч. занятых в с/х производстве снизилась в 2007г. по сравнению с 2003г. на 32 человека, но выше среднерайонного в 4,7 раза.

Поголовье крупного рогатого имеет тенденцию к снижению, и в 2007г. сократилось на 271 голову по сравнению с 2003г., но выше срелнерайонного в 6,5 раза.

Поголовье коров снижалось до 2005г. и до 2007г. не изменялось. В 2007г. коров стало меньше на 86 голов в сравнении с 2003г., но выше среднерайонного в 4,9 раза.

Можно сделать вывод, что СПК «Маяк» является крупным сельскохозяйственным предприятием в масштабах Галичского района., т.к. большая часть показателей превышает среднерайонный уровень.

Для определения специализации хозяйства рассмотрим структуру денежной выручки в таблице 4.

Структура денежной выручки в СПК «Маяк».

Таблица 4. Структура денежной выручки.

| Продукция, услуги |

2003г. тыс.

руб.

|

2004г.

тыс.

руб.

|

2005г. тыс. руб. |

2006г. тыс.

руб.

|

2007г. тыс.

руб.

|

В среднем за 5 лет |

| тыс.руб. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Зерно |

325 |

175 |

90 |

125 |

719,5 |

286,9 |

1,98 |

| Прочая продукция растениеводства |

-

|

20

|

25

|

212

|

28

|

57

|

0,4

|

| Продукция растениеводства собственного производства, реализованная в переработанном виде |

9

|

-

|

6

|

-

|

-

|

3

|

0,02

|

| Итого по растениеводству |

334 |

195 |

115 |

357 |

727 |

345,6 |

2,4 |

| Крупный рогатый скот |

2517 |

3249 |

2952 |

3977 |

4307 |

3400,4 |

23,3 |

| Свиньи |

38 |

38 |

48 |

47 |

31 |

40,4 |

0,3 |

| Молоко цельное |

6172 |

6301 |

6709 |

8706 |

13149 |

8207,4 |

56,2 |

| Прочая продукция животноводства |

46

|

44

|

221

|

66

|

55

|

86,4

|

0,6

|

| Мясо и мясопродукция, всего |

1145 |

955 |

2557 |

1960 |

1827 |

1688,8 |

11,6 |

| в т.ч. крупный рогатый скот |

1113 |

955 |

2547 |

1900 |

1797 |

1662,4 |

11,4 |

| Свиньи |

32 |

- |

10 |

60 |

30 |

26,4 |

0,2 |

| Итого по животноводству |

9913 |

10587 |

12487 |

14756 |

19369 |

13422,4 |

92 |

| Всего по с/х производству |

10252 |

10782 |

12602 |

15113 |

20096 |

13769 |

94,4 |

| Продукция подсобных производств и промыслов |

357

|

642

|

1379

|

-

|

-

|

475,6

|

3,2

|

| Товары, работы и услуги по предприятию |

320

|

493

|

1000

|

-

|

-

|

362,6

|

2,4

|

| Всего по предприятию |

10929 |

11917 |

14981 |

15113 |

20096 |

14607,2 |

100 |

В производственной деятельности предприятия главной отраслью является животноводство, т.к. в структуре денежной выручки (таблица 3) занимает наибольший удельный вес (92%), причем основу составляет денежная выручка от реализации молока (56,2%), на втором месте выручка от реализации мяса крупного рогатого скота (23,3%).

Выручка от реализации продукции растениеводства составила всего 1,98%. Это связано с тем, что продукция используется в основном на фуражные цели, т.е. для обеспечения животноводства кормами, а также значительная часть зерна используется на семенные цели.

Структура денежной выручки показывает, что СПК «Маяк» имеет молочно-мясную специализацию.

Степень концентрации средств производства и труда на одной и той же площади, в частности на 100 га сельскохозяйственных угодий, отражает уровень интенсификации сельскохозяйственного производства. Для его определения применяют систему общих и частных показателей, стоимостных и натуральных.

Таблица 5. Уровень интенсивности сельскохозяйственного производства.

| Показатели |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

2007г. к 2003г., % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

В расчете на 100га с/х угодий:

- производственных основных средств основной деятельности, тыс.руб.

|

1252,9

|

1277,7

|

1340

|

1411

|

1495,7

|

119,4

|

| - производственных затрат без амортизации, тыс.руб. |

420,3

|

438,7

|

532

|

717,7

|

870,3

|

207,1

|

| Затраты труда

|

7,5 |

7,5 |

6,5 |

6,5 |

6,2 |

82,7 |

| Крупного рогатого скота, голов |

37 |

36 |

32 |

29,7 |

29,5 |

79,7 |

| в т.ч. коров, голов |

13 |

12 |

10 |

10,3 |

10,3 |

79,2 |

| Энергетических мощностей на 100 га посевов, л.с. |

246

|

246

|

226

|

185,2

|

186,3

|

75,7

|

| Энерговооруженность, л.с. |

47,4 |

53 |

52,3 |

43,2 |

43,4 |

91,6 |

| Фондовооруженность, тыс.руб. |

292 |

332,6 |

374,7 |

397,5 |

421,4 |

144,3 |

Проанализировав уровень интенсивности сельскохозяйственного производства, видно, что уровень интенсивности предприятия в расчете на 100 га сельскохозяйственных угодий производственных основных средств основной деятельности по сравнению с 2003г. к 2007г. вырос на 19,4%, возросла сумма производственных затрат без амортизации на 107,1% в следствии удорожания сырья и материалов.

Затраты труда в расчете на 100 га с/х угодий уменьшилось на 17,3% в 2007г. по сравнению с 2003г.

Уровень интенсивности крупного рогатого скота в расчете на 100 га с/х угодий уменьшилось в 2007г. по сравнению с 2003г. на 20,3%. Уменьшение произошло за счет сокращения поголовья крупного рогатого скота. Уровень интенсивности коров в расчете на 100 га с/х угодий снизился на 20,8% в 2007г. в сравнении с 2003г.

Уровень энергообеспеченности снизился на 24,3%, что обусловлено старением материально-технической базы предприятия. Уровень энерговооруженности снизился на 8,4%, т.е. стало меньше вырабатываться энергетических мощностей на 1 среднегодового работника. Увеличился такой показатель как фондовооруженность на 44,3% в связи с приобретением новых единиц техники.

Трудовые ресурсы – это часть населения страны, обладающая совокупностью физических возможностей, знаний и практического опыта для работы в народном хозяйстве.

Трудовые ресурсы, как главная и производительная сила общества, представляют собой важный фактор производства, рациональное использование которого обеспечивает рост производства в АПК и его экономической эффективности.

Таблица 6.

Состав, структура и численность трудовых ресурсов.

| Категории работников |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

| чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Всего по предприятию |

162 |

100 |

145 |

100 |

135 |

100 |

134 |

100 |

134 |

100 |

| из них работники, занятые в с/х производстве |

153

|

94,4

|

137

|

94,5

|

123

|

91,1

|

120

|

89,6

|

121

|

90,3

|

| в т.ч. постоянные |

130 |

80,2 |

117 |

80,7 |

102 |

75,5 |

94 |

70,2 |

98 |

73,1 |

| Сезонные и временные |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Служащие |

23 |

14,2 |

20 |

13,8 |

21 |

15,6 |

26 |

19,4 |

23 |

17,2 |

| из них руководители |

7 |

4,3 |

5 |

3,5 |

6 |

4,5 |

6 |

4,5 |

6 |

4,5 |

| Специалисты |

9 |

5,6 |

9 |

6,2 |

9 |

6,6 |

13 |

9,7 |

10 |

7,5 |

| Прочие рабочие |

7 |

4,3 |

6 |

4,1 |

6 |

4,5 |

6 |

4,5 |

6 |

4,5 |

Проанализировав состав, структуру и численность трудовых ресурсов, видно, что численность работников в 2007г. уменьшилась на 28 человек по сравнению с 2003г., в том числе, занятых в с/х производстве - на 32 человека. Сезонные и временные работники отсутствуют, т.к. в них нет необходимости. К 2007г. численность служащих стала такой же как в 2003г. Число руководителей в 2007г. в сравнении с 2003г. уменьшилось на 1 человека, а число специалистов наоборот увеличилось на одного человека. Численность прочих рабочих снизилась на 1 человека.

Наибольший удельный вес в структуре занимают работники, занятые в с/х производстве. Удельный вес служащих 17,2%, из них наибольшее количество занимают специалисты, что отвечает сложившейся структуре управления.

Рис. 2 Организационно-управленческая структура СПК «Маяк»

2.2. Характеристика материально-технической базы СПК «Маяк» и эффективность ее использования.

Интенсификация сельскохозяйственного производства – это основная форма расширенного воспроизводства, осуществляемая путем совершенствования системы ведения отрасли на основе научного технического процесса для увеличения выхода продукции с единицы площади, повышения производительности труда и снижение издержек на единицу продукции. Стоимостные и натуральные показатели экономической эффективности интенсификации.

Таблица 7. Экономическая эффективность интенсификации.

| Показатели |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

2007 к 2003,% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

На 100 га с/х угодий:

- валовой продукции, тыс.руб.

|

22,2

|

24,4

|

26,8

|

22,2

|

23,8

|

93,4

|

| - товарной продукции, тыс.руб. |

16,3 |

14,3 |

13,4 |

13,3 |

14 |

85,9 |

| - денежной выручки, тыс.руб. |

289,3 |

315,7 |

396,9 |

400,3 |

532,2 |

183,8 |

| - прибыли (убытка) от реализации, т.р. |

4,2 |

3,1 |

36 |

-15,7 |

10 |

238,1 |

| Молока, ц. |

411,1 |

392,5 |

350,7 |

351,3 |

415,9 |

101,2 |

| Прироста крупного рогатого скота, ц. |

36 |

31,7 |

35,3 |

38 |

39,63 |

108,7 |

| Урожайность с 1 га зерна, ц. |

15,9 |

13 |

9,3 |

11,8 |

20,3 |

127,7 |

| Удой на 1 корову, кг |

3147,7 |

3214,3 |

3085,8 |

3409 |

4046,4 |

138,6 |

| Произведено валовой продукции, руб.: на 100 руб. производственных затрат |

5,4

|

5,1

|

3,8

|

2,5

|

2,4

|

44,4

|

| на 1 среднегодового работника |

5296,9 |

5805,1 |

5588,5 |

4935,5 |

5979,7 |

112,9 |

| Фондоотдача, руб. |

1,8 |

1,8 |

1,5 |

1,2 |

1,5 |

83,3 |

Норма прибыли, %

Рентабельность (убыточность) предприятия, %

|

1,5

|

1,0

|

10,0

|

-3,2

|

2

|

133,3

|

Проанализировав экономическую эффективность интенсификации, видно, что к 2007г. на 100 га с/х угодий производство валовой продукции уменьшилось на 6,6%, уменьшилось количество товарной продукции на 14,1%.

Увеличилась денежная выручка на 83,8%, прибыль увеличилась на 138,1%. Производство молока увеличилось на 1,2%. Прирост крупного рогатого скота увеличился на 8,7%.

Урожайность с 1 га зерна в 2007г. увеличилась на 27,7% по сравнению с 2003г., а удой на одну корову увеличился на 28,6%.

Производство валовой продукции на одного среднегодового работника возросло на 12,9%.

Фондоотдача уменьшилась на 16,7%, т.е. валовой продукции на рубль основных производственных фондов стало производиться меньше. В 2007г. предприятие сработало рентабельнее по сравнению с 2003г. на 33,3%.

Важным фактором, оказывающим влияние на уровень использования рабочей силы и эффективности агропромышленного производства, является обеспечение предприятия трудовыми ресурсами.

Судить о степени обеспеченности сельскохозяйственного производства можно по площади сельскохозяйственных угодий и пашни на одного среднегодового работника. Также для оценки использования трудовых ресурсов применяется коэффициент использования годового фонда рабочего времени.

Таблица 8. Использование трудовых ресурсов.

| Показатели |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Приходится на среднегодового работника, га с/х угодий |

23,3 |

26 |

28 |

28,2 |

28,2 |

| пашни |

19,3 |

22 |

23,2 |

23,3 |

23,3 |

| Приходится на состоящего по списку работника на конец года, га с/х угодий |

23,3

|

26

|

28

|

28,2

|

28,2

|

| пашни |

19,3 |

21 |

23,1 |

23,3 |

23,3 |

| Отработано рабочих дней |

253 |

276 |

259 |

261,2 |

261,2 |

| часов |

1753 |

1952 |

1822 |

1843,28 |

1746,3 |

| Продолжение таблицы 8. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент использования годового фонда рабочего времени |

0,90

|

0,99

|

0,93

|

0,95

|

0,86

|

Проанализировав использование трудовых ресурсов, видно, что число отработанных работником дней и, соответственно, часов к 2007 г. увеличилось, поэтому увеличился и коэффициент использования годового фонда рабочего времени, из-за этого уменьшается производительность труда.

Энергообеспеченность показывает, сколько на предприятии выработано энергетических мощностей в расчете на 100 га площади посевов:

Эоб =

Эоб – энергообеспеченность; N – количество выработанных энергетических мощностей в лошадиных силах; S посевов – площадь посевов.

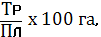

Трудообеспеченность характеризуется числом работников на 100 га земельной площади:

Тоб =

где Тоб – трудообеспеченность; ТР – среднегодовое число работников, чел.; ПЛ – площадь сельскохозяйственных угодий или пашни, га.

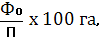

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения к площади сельскохозяйственных угодий, руб. на 100 га:

Фоб =

Где Фоб – фондообеспеченность; То – среднегодовая стоимость основных фондов, руб.; П – площадь сельскохозяйственных угодий, га.

Таблица 9. Показатели размеров хозяйства.

| Показатели |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Энергетические мощности, л.с. |

9286,5 |

9286,5 |

8531,5 |

6991,3 |

7032,83 |

| Площадь с/х угодий, га |

3775 |

3775 |

3775 |

3775 |

3775 |

| Энергообеспеченность, л.с. |

264 |

264 |

226 |

185,2 |

186,3 |

| Среднегодовое число работников, чел. |

162 |

145 |

135 |

134 |

134 |

| Среднегодовая стоимость основных фондов, тыс.руб. |

32447

|

33168

|

35492

|

38276,5

|

41460

|

| Трудообеспеченность, га |

4,4 |

3,9 |

3,7 |

3,6 |

3,6 |

| Фондообеспеченность, тыс.руб. |

878,8 |

898,4 |

961,3 |

1036,7 |

1123 |

Проанализировав показатели размера хозяйства, видно, что энергообеспеченность за 5 лет снижается, т.е. на предприятии все меньше и меньше вырабатывается энергетических мощностей в расчете на 100 га площади посевов. Это происходит из-за снижения выработки энергетических мощностей, а площадь посевов в этот период не меняется.

Трудообеспеченность за пятилетний период постепенно снижается, т.е. число работников на 100 га площади посевов снижается. Это происходит из-за уменьшения численности работников.

А фондообеспеченность увеличивается в течение всех 5 лет, т.е. на предприятии увеличивается среднегодовая стоимость основных фондов в расчете на 100 га сельскохозяйственных угодий. Это происходит за счет увеличения стоимости основных фондов.

Таблица 10. Трудоемкость и себестоимость 1 ц продукции.

| Вид продукции |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

| Затрата труда, чел-ч |

Себесто

имость, руб.

|

Затрата труда, чел-ч |

Себесто

имость, руб.

|

Затрата труда, чел-ч |

Себесто

имость, руб.

|

Затрата труда, чел-ч |

Себесто

имость, руб.

|

Затрата труда, чел-ч |

Себесто

имость, руб.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Зерновые, в т.ч. озимые |

0,7 |

231 |

1,4 |

281 |

1,2 |

499,04 |

0,9 |

492,45 |

0,4 |

448,07 |

| Яровые |

0,7 |

231 |

1,4 |

281 |

1,2 |

499,04 |

0,8 |

500,52 |

0,5 |

440,93 |

| Продолжение таблицы 10. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Молоко |

5,9 |

996,08 |

6,8 |

4,45 |

33 |

545,55 |

6,9 |

684,19 |

5,2 |

704,9 |

| Прирост КРС |

36,6 |

3705 |

37,7 |

4468 |

29,4 |

4909,91 |

22,3 |

5619,08 |

29,4 |

6144 |

| Прирост свиней |

- |

- |

1500 |

6000 |

1000 |

6000 |

2000 |

10000 |

5000 |

1000 |

Проанализировав трудоемкость и себестоимость 1 ц продукции можно сделать вывод, что себестоимость яровых зерновых до 2006г. возросла, а в 2007г. снизилась на 44, 38 руб. по сравнению с 2006г.

Затраты труда на яровые зерновые в анализируемый период не стабильны, они то возрастают, то уменьшаются. Себестоимость озимых зерновых в 2007г. увеличилась на 80,91 руб. по сравнению с 2006г., а затраты труда сократились на 2,4 чел.-ч.

Себестоимость производства молока увеличилась в 1,8 раза, а затраты труда уменьшились на 0,7 чел.-ч. В 2007г. по сравнению с 2003г.

Себестоимость прироста КРС в 2007г. увеличилась в 1,7 раза, а затраты труда сократились на 7,2 чел.-ч по сравнению с 2003г.

Себестоимость прироста свиней уменьшилась в 6 раз, а затраты труда возросли более чем в 3 раза в 2007г. по сравнению с 2004г.

2.3.

Финансово-экономический анализ деятельности СПК «Маяк»

Рассмотрим экономическую характеристику сельскохозяйственного предприятия в следующей таблице:

Таблица 11. Финансовый результат.

| Вид продукции |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

| Прибыль, убытки, т.р. |

Рентабельность, % |

Прибыль, убытки, т.р. |

Рентабельность, % |

Прибыль, убытки, т.р. |

Рентабельность, % |

Прибыль, убытки, т.р. |

Рентабельность, % |

Прибыль, убытки, т.р. |

Рентабельность, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Зерно |

95 |

41,3 |

-2 |

-1,13 |

-15 |

-14,3 |

-58 |

-28,6 |

-33 |

-4,5 |

| Прочая продукция растениеводства |

3 |

0,2 |

3 |

1,77 |

10 |

66,7 |

33 |

18,4 |

8 |

40 |

| Итого по растениеводству |

98 |

41,5 |

1 |

0,52 |

-5 |

-4,2 |

-25 |

-6,5 |

-25 |

-33 |

| Крупный рогатый скот |

-200 |

-7,2 |

-82 |

-20,2 |

-353 |

-10,7 |

-704 |

-14,9 |

-715 |

-14,2 |

| Молоко цельное |

790 |

14,7 |

335 |

5,6 |

872 |

15 |

630 |

7,8 |

2609 |

24,8 |

| Прочая продукция животноводства |

0 |

0 |

-2 |

-4,4 |

-82 |

-27,1 |

30 |

83,3 |

45 |

450 |

| Мясо и мясопродукция, всего |

-373 |

-24,6 |

403,0 |

74,9 |

-59 |

-2,3 |

-523 |

-21,1 |

-1514 |

-45,3 |

| в т.ч. крупный рогатый скот |

-355 |

-24,2 |

409,9 |

74,9 |

-590 |

-2,3 |

-513 |

-21,3 |

-1480 |

-45,2 |

| Свиньи |

-18 |

-36 |

- |

- |

-11 |

-18,7 |

- |

- |

- |

- |

| Итого по животноводству |

202 |

2,1 |

-96 |

-0,9 |

367 |

3,03 |

-567 |

-3,7 |

425 |

22 |

| Продукция подсобных производств и промыслов |

73 |

25,7 |

275 |

74,9 |

966 |

234 |

- |

- |

- |

- |

| Работы и услуги по предприятию |

-189 |

-37,1 |

-35 |

-6,7 |

36 |

3,8 |

- |

- |

- |

- |

| Всего по предприятию |

158 |

1,5 |

145 |

1,3 |

1357 |

10 |

-592 |

-3,8 |

400 |

2 |

Проанализировав финансовый результат, видно, что самым благоприятным для предприятия был 2005г., когда его деятельность была наиболее прибыльной и рентабельной, и составила 10%.

В 2003г. продукция животноводства и растениеводства была прибыльной и рентабельной. Больше всего прибыли было получено в животноводстве – 202 т.р. – это прибыль была получена за счет молока (790т.р.), а мясо и мясопродукты принесли только убытки (-373 т.р.).

В 2004г. прибыль и рентабельность сократилась по сравнению с предыдущим годом. Прибыль растениеводства была совсем небольшой (1 т.р.), а животноводство было убыточным (-96 т.р.). Прибыль по итогам года по всему предприятию была получена за счет прибыли за продукцию подсобных производств и промыслов.

В 2005г. продукция животноводства принесла прибыль за счет реализации молока. Растениеводство было убыточным и не рентабельным (-4,2%). Большая прибыль в этом году была получена за счет продажи продукции подсобных производств и промыслов, прибыль от нее составила 966 т.р., а рентабельность – 234%.

В 2006г. предприятие сработало убыточно (-592т.р.) и не рентабельно (-3,8%). И продукция растениеводства и животноводства принесла убытки. Прибыль в этом году была получена только за счет продажи молока (630т.р.) и прочей продукции животноводства (30т.р.). А мясо свиней вообще перестали продавать.

В 2007г. СПК «Маяк» получило прибыль (400т.р.) и сработало рентабельно (2%). Это произошло за счет реализации молока, его рентабельность составила 24,8%. В растениеводстве убытки составили – (-25т.р.), и оно было не рентабельно (-33%).

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и, в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса.

Произведем оценку финансового равновесия активов и пассивов предприятия. Схематически взаимосвязь активов и пассивов баланса представлена ниже.

| Внеоборотные активы |

Долгосрочные кредиты и займы |

| Собственный капитал |

| Оборотные активы |

| Краткосрочные обязательства |

Согласно этой схеме, основным источником финансирования внеоборотных активов, как правило, является постоянный капитал (собственный капитал и долгосрочные кредиты и займы). Оборотные активы образуются, как правило, за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы оборотные активы обеспечивались наполовину за счет собственного капитала и на половину за счет кратковременных обязательств, тогда обеспечивается погашение внешнего долга и оптимальное значение коэффициента ликвидности.

Для оценки финансовой устойчивости предприятия необходимо проанализировать показатели, представленные в таблице 12.

Таблица 12. Финансовая устойчивость.

| Показатели |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.Стоимость собственного капитала, тыс.руб. |

32229 |

34908 |

36987 |

38739 |

43910 |

| 2. Стоимость заемного капитала, тыс.руб. |

11479 |

9430 |

13749 |

16795 |

19258 |

| 3.Доля собственного капитала |

-0,03 |

0,6 |

0,7 |

0,7 |

0,7 |

| 4.Доля заемного капитала |

1,03 |

0,4 |

0,3 |

0,3 |

0,3 |

| 5.Коэффициент ликвидности |

1 |

2,7 |

3 |

2,9 |

3,2 |

| 6.Коэффициент обеспеченности текущих активов собственными источниками |

-0,04 |

0,09 |

-0,03 |

-0,06 |

0,07 |

| 7.Коэффициент покрытия |

2,8 |

3,7 |

2,7 |

2,3 |

2,3 |

| 8.Соотношение дебиторской и кредиторской задолженности |

0,06 |

0,12 |

0,07 |

0,12 |

0,11 |

Проанализировав финансовую устойчивость предприятия, можно сделать вывод, что СПК «Маяк» имеет возможность к развитию, т.к. доля собственного капитала в последние 3 года не изменяется (0,3). Это говорит о том, что СПК «Маяк» имеет невысокую зависимость от кредитов.

А коэффициент ликвидности в 2003г. ниже нормы в 2 раза, а в последующие годы значительно выше нормы, в 2007г. это превышение составило 1,2. Это значит, что у предприятия есть резервный запас для компенсации убытков, которые предприятие может понести при размещении и ликвидации всех оборотных активов, кроме наличности.

Коэффициент покрытия в 2007г. сократился на 0,5 по сравнению с 2003г. и составил 2,3. Это значит, что на 1 рубль заемного капитала приходится 2,3 рубля собственного капитала.

Коэффициент обеспеченности текущих активов собственными источниками в СПК «Маяк» не велик. В динамике за 5 лет он неустойчив и порой не имеет отрицательное значение. В 2007г. он увеличился на 0,11 по сравнению с 2003г.

Соотношение дебиторской и кредиторской задолженности на предприятии маленькое, в 2007г. составило всего 0,11 и увеличилось почти в 2 раза по сравнению с 2003г.

Это значит, что предприятие не может покрыть кредиторскую задолженность за счет возврата дебиторской.

3. Анализ современного состояния отрасли молочного скотоводства в СПК «Маяк» Галичского района Костромской области.

3.1 Факторный анализ основных показателей производства молока в СПК «Маяк»

При факторном анализе основных показателей производства молока в СПК «Маяк» сделаем факторный анализ прибыли от реализации молока. На прибыль от реализации молока влияют количество реализованного молока, средняя цена реализации, себестоимость 1 т. молока. Определим каково влияние каждого фактора на прибыль от реализации.

Таблица 13. Факторный анализ прибыли от реализации молока.

| Вид продукции |

Количество реализуемого молока, ц |

Средняя цена реализации,

Тыс.руб

|

Себестоимость 1т молока, тыс.руб. |

Сумма прибыли от реализации молока, тыс.руб |

Отклонение от плановой прибыли |

| 2006г |

2007г |

2006г |

2007г |

2006г |

2007г |

2006г |

2007г |

общее |

В том числе за счет |

Объема

рреализации

|

цены |

себестоимости |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| молоко |

11097 |

13657 |

0,784 |

0,962 |

0,727 |

0,772 |

630 |

2609 |

1979 |

500,57 |

3209,45 |

-1830,55 |

Из факторного анализа прибыли от реализации молока можно сделать вывод, что изменения произошли за счет положительного влияния цены реализации и объема продаж. А себестоимость повлияла на прибыль отрицательно.

Проведем факторный анализ рентабельности молока. Он зависит от трех основных факторов: средней цены реализации, себестоимости 1тонны молока, рентабельность. Рассчитаем какое влияние оказывает каждый из этих факторов.

Таблица 14. Факторный анализ рентабельности молока.

| Вид продукции |

Средняя цена реализации, тыс.руб. |

Себестоимость 1 т, тыс.руб. |

Рентабельность, % |

Отклонение от плана, % |

| 2006г |

2007г |

2006г |

2007г |

2006г |

Условная |

2007г |

Общее |

За счет |

| цены |

Себестоимости |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| молоко |

0,784 |

0,962 |

0,727 |

0,772 |

7,8 |

32,3 |

24.7 |

+16,9 |

+24,5 |

-7,6 |

Проанализировав влияние факторов на рентабельность молока можно сделать вывод, что цены реализации оказывают положительное влияние, а себестоимость 1 тонны оказывает отрицательное влияние на рентабельность.

Сделаем факторный анализ влияния поголовья и продуктивности животных на валовое производство молока. На него влияют следующие факторы поголовья животных, продуктивность, валовое производство молока.

Продуктивность – это количество продукции, полученной за определенный период времени от одной головы скота.

Валовое производство молока определяется путем умножения поголовья коров на продуктивность.

Определим влияние каждого фактора на валовое производство молока.

Таблица 15. Влияние поголовья и продуктивности животных на валовое производство молока.

| Вид продукции |

Поголовье животных,гол |

Продуктивность,кг |

Валовое производство,ц |

Отклонение,(+),(-),ц |

| 2006г |

2007г |

2006г |

2007г |

2006г |

2007г |

При фактическом поголовье и планируемой продуктивности |

Всего |

В том числе за счет изменения |

| Поголовья |

Продуктивности |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8

Гр3х4

|

9

Гр7-6

|

10

Гр8-6

|

11

Гр7-8

|

| молоко |

388 |

388 |

3418 |

4046 |

13261 |

15700 |

13261,8 |

2439 |

0,8 |

2438,2 |

Проанализировав влияние поголовья и продуктивности животных на валовое производство молока, можно сделать следующий вывод, что поголовье не влияет на валовое производство, а продуктивность оказывает положительное влияние.

3.2 Экономическая эффективность производства молока и факторы ее определяющие в СПК «Маяк».

Экономическая эффективность производства характеризуется системой показателей, основными из которых являются надой молока на одну корову, валовое производство продукции, себестоимость единицы продукции, прибыль от реализации молока и уровень рентабельности.

Важнейшим показателем эффективности, определяющим в значительной мере характер и степень изменений всех показателей экономической эффективности молочного скотоводства, является продуктивность животных.

Таблица 16. Экономическая эффективность производства молока.

| Показатели |

2003г |

2004г |

2005г |

2006г |

2007г |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Поголовье скота |

1501 |

1391 |

1184 |

1112 |

1120 |

| В т. ч. коровы, гол. |

493 |

467 |

388 |

388 |

388 |

| Продуктивность, ц |

3148 |

3173 |

3075 |

3409 |

4046 |

| Валовое производство продукции, ц. |

15518 |

14818 |

13238 |

13261 |

15700 |

| Количество реализованной продукции, ц |

13782 |

12247 |

10683 |

11097 |

13657 |

| Себестоимость 1 ц продукции, руб. |

395,1 |

444,7 |

545,55 |

684,19 |

704,9 |

| Цена реализации 1ц,руб. |

447,8 |

514,5 |

628 |

784,5 |

962,8 |

| Выручка, тыс.руб |

6172 |

6301 |

6709 |

8706 |

13149 |

| Полная себестоимость, тыс.руб. |

5382 |

5966 |

5838 |

8076 |

10540 |

| Прибыль (убыток), т.р. |

790 |

335 |

872 |

630 |

2609 |

| Прибыль (убыток) на 1 голову, руб. |

1602,4 |

717,3 |

2247,4 |

1623,7 |

6724,2 |

| Рентабельность, % |

12,8 |

5,9 |

15 |

7,8 |

24,7 |

Проанализировав экономическую эффективность производства молока можно сделать следующий вывод, что до 2005 г снижалось поголовье коров, а с 2005 года стабилизировалось. Продуктивность коров увеличилась и к 2007 году достигла 4046, что на 898 кг больше 2003г. Валовое производство продукции в 2007 г. увеличилось на 182 ц. по сравнению с 2003годом. Увеличение произошло за счет повышения продуктивности, несмотря на то, что поголовье коров сократилось на 105 голов. В соответствии с валовой увеличилось и количество реализованного молока. Себестоимость 1 ц. молока возросла почти в 1,8 раза в 2007 году по сравнению с 2003 годом, цена реализации молока в 2007 году увеличилась больше чем в 2 раза по сравнению с 2003 годом. Полная себестоимость выросла почти в 2 раза. А прибыль увеличилась в 2007 году по сравнению с 2003 годом на 1819 тыс. руб. или в 3,3 раза. Это произошло за счет роста цен реализации в основном, и за счет увеличения количества реализуемой продукции. Увеличилась и прибыль на 1 голову в 2007 году по сравнению с 2003 годом в 4,2 раза, это произошло за счет увеличения прибыли. Возросла рентабельность молока в 1,9 раза, увеличение произошло в основном за счет увеличения прибыли.

4. Экономическое обоснование реконструкции животноводческого комплекса на 200 голов в СПК «Маяк» Галичского района Костромской области.

4.1 Определение экономической целесообразности инвестиции на реконструкцию животноводческого комплекса на 200 голов в СПК «Маяк»

Проект реконструкции коровника в СПК «Маяк» предусматривает увеличение производства молока Ии повышение его качества.

При реконструкции животноводческого комплекса предусматривается приготовление полнорациональных кормовых смесей, обеспечивается оптимальный климат, предусматривается доение коров в молокопровод с очисткой и охлаждением молока в потоке. Это приведет к увеличению объема производства молока и его качества.