Зміст

Зміст 2

Вступ 3

Розділ 1. Планування виробничої програми і визначення потреби підприємства в основному капіталі 6

Розділ 3. Потреба підприємства в оборотному капіталі на момент його утворення 15

Розділ 4. Визначення та обґрунтування потреби підприємства в трудових ресурсах 20

Розділ 5. Планування собівартості продукції 30

5.1. Планування затрат підприємства за статтею калькуляції «Сировина і матеріали» 30

5.2. Планування затрат підприємства по статті калькуляції «Паливо та електроенергія для технологічних потреб» 32

5.3. Планування затрат підприємства по статті калькуляції «Основна заробітна плата» 32

5.4. Планування затрат підприємства по статті калькуляції «Додаткова заробітна плата виробничих робітників» 33

5.5. Планування затрат підприємства по статті калькуляції «Витрати на соціальні заходи» 33

5.6. Планування затрат підприємства по статті калькуляції «Витрати на утримання і експлуатацію машин і обладнання» 33

5.7. Планування затрат підприємства по статті калькуляції «Загально-виробничі (цехові) витрати» 34

5.8. Планування затрат підприємства по статті калькуляції «Загальногосподарські витрати» 35

5.9. Планування затрат підприємства по статті калькуляції «Позавиробничі витрати» 36

Розділ 6. Планова калькуляція ціни на продукцію підприємства 37

Розділ 7. Обґрунтування оптимальних обсягів виробництва продукції та прибутку від реалізації 40

Розділ 8. Планування суми та розподілу чистого прибутку підприємства 46

Розділ 9. Первинний аналіз основних економічних показників діяльності підприємства 49

Список використаної літератури 55

Вихідні дані до курсової роботи 57

В умовах реформування економіки України, впровадження ринкових відносин, важливе значення набуває постійне вдосконалення виробництва як матеріальної основи розвитку суспільства. Процес реформування торкнувся підприємств усіх галузей економіки. Ускладнились економічні відносини між підприємствами, посилилась конкуренція, виявились недоліки в роботі, які породжені незвичними для сучасного виробника процесами ринкового змісту.

З’явилась необхідність в удосконаленні методів управління діяльністю підприємства, удосконалення методів планування як однієї із головних функцій управління.

Нові умови господарювання змінюють застаріле стереотипне відношення до планування діяльності підприємства, як до процесу, що в повній мірі керований державними установами. На перший план виходить необхідність нового розуміння планування, визначення розвитку підприємства, формування його стійкого становища на ринку завдяки виробництву конкурентно-здатної, якісної та необхідної споживачам продукції.

Підприємства в сучасних умовах діють в правовому полі, визначеному законами, прийнятими Верховною Радою України. Правовою базою послужили Конституція України, де визначені конституційні умови розвитку суспільства, зміст та характер нових для України ринкових відносин; «Господарський кодекс України» та розроблення програм економічного і соціального розвитку України.

Перехід української економіки до ринкових відносин пов’язаний зі становленням і розвитком підприємництва. Підприємництво є невід’ємною складовою економічної діяльності.

Підприємництво – це самостійна, ініціативна, систематична, на власний ризик діяльність із виробництва продукції, надання послуг і торгівлі з метою отримання прибутку.

Підприємництво є особливим фактором виробництва. Саме людську здатність до підприємництва в сучасному виробництві вважають четвертим видом ресурсів.

У Законі України «Про підприємство» зазначається: підприємство – це самостійний господарюючий статутний суб’єкт, який має право юридичної особи та здійснює виробничу, науково-дослідну і комерційну діяльність з метою одержання відповідного прибутку.

Підприємство є основною, первинною ланкою народного господарства, оскільки тут здійснюється безпосереднє виробництво матеріальних благ; на підприємстві зосереджено певну сукупність продуктивних сил: предметів праці, засобів праці, працівників; тут відбувається первинний розподіл знов створеного продукту на первинні доходи: підприємця, працівників, держави; на підприємстві виникають відносини власності як між членами даного колективу, так і між даним підприємством та іншими суб’єктами; на підприємствах відбувається поєднання працівників із засобами виробництва, що визначається формою власності на засоби виробництва і зумовлює конкретний вид підприємства.

При переході економіки України до ринкових відносин все більш виникає необхідність активно використовувати менеджмент. Спеціаліст з менеджменту повинен володіти знаннями і навичками з таких основних питань:

методика розрахунку, економічний зміст і порядок застосування в процесі прийняття управлінських рішень основних показників економіки підприємства, показників економіки підприємства та показників мікро економіки;

методики нарахування амортизаційних відрахувань, які існують в економічній практиці України;

порядок оподаткування прибутку підприємств в Україні;

основи ціноутворення на промислову продукцію;

визначення собівартості продукції, робіт, послуг; групування собівартості за економічними елементами затрат і за статтями калькуляції; ділення затрат підприємства на постійні і змінні; поняття про граничні витрати;

оптимізація обсягів виробництва виходячи з мети максимізації прибутку або мінімізації збитків в залежності від кон’юнктури товарного ринку;

розробка комплексу заходів, спрямованих на збільшення прибутку підприємства, підвищення його конкурентно-здатності, та ін.

Саме перелічені знання та навички систематизує та закріплює дана курсова робота.

Курсова робота складається з дев’яти розділів, в яких спланована виробнича програма, собівартість продукції, затрати підприємства за різними статтями калькуляції, оптимальні обсяги виробництва, використання чистого прибутку підприємства. В курсовій роботі також представлена потреба підприємства в оборотному капіталі і трудових ресурсах. Здійснено первинний аналіз основних економічних показників діяльності підприємства.

У кожному розділі розрахунки подані у табличній формі, а їх результати наведені та проаналізовані у висновках. Для більшої наочності та кращого розуміння даної проблеми в роботі є також малюнки, графіки та схеми.

У кожному розділі розрахунки подані у табличній формі, а їх результати наведені та проаналізовані у висновках. Для більшої наочності та кращого розуміння даної проблеми в роботі є також малюнки, графіки та схеми.

Розділ 1. Планування виробничої програми і визначення потреби підприємства в основному капіталі

Одну з найголовніших ролей в плануванні виробництва підприємства відіграє виробнича програма.

Виробнича програма підприємства (план виробництва і реалізації продукції) — це система адресних завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі, асортименті, відповідної якості і у встановлені терміни згідно договорів поставок.

Виробнича програма підприємства є:

планом виробництва та реалізації продукції;

основним та вихідним розділом плану господарсько-фінансової діяльності підприємства.

Вона визначає:

обсяг випуску продукції

номенклатуру

асортимент

кількість

якість

строки

вартість

Задачі розроблення виробничої програми:

Підвищення якості, надійності, поліпшення дизайну виробу з урахуванням попиту, а також дії конкурентів;

Забезпечення високих і стійких темпів зростання випуску продукції як у вартісних, так і у натуральних показниках;

Формування номенклатури та асортименту виробів відповідно до стадій їх життєвого циклу;

Найбільш повне використання виробничих потужностей та ресурсного потенціалу підприємства.

Показниками виробничої програми є:

кількісні (вартісні, натуральні, умовно-натуральні, трудові)

якісні (сортність, марка, вміст корисного компонента, частка продукції, що відповідає світовим стандартам, частка експортної продукції)

Виробнича програма підприємства має включати в себе конкретні пункти дій підприємства на шляху:

отримання, придбання сировини для виробництва продукції (надання послуг);

створення умов для виготовлення (надання) товарного продукту;

підтримування зв’язків із підприємствами партнерами;

ведення кадрової політики;

питань стимулювання;

подальшого розширення виробництва;

захоплення нових і утримання старих сфер впливу тощо.

Для того, щоб вірно сформувати виробничу програму підприємства, у його бізнес-плані повинна бути представлена така важлива інформація, як характеристика пропонованої продукції, оцінка можливих ринків збуту та конкурентів, стратегія маркетингу. В основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні і вартісні показники. Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях по номенклатурі і асортименту.

Розробка і обґрунтування виробничої програми підприємства обов'язково має опиратися на чіткий математичний розрахунок усіх фінансових витрат на виробництво товару чи надання певних послуг. Тільки у разі переконливих позитивних показників можливої діяльності, варто втілювати дану програму в життя.

У процесі фінансового планування визначаються майбутні фінансові потреби: коли і які саме кошти будуть потрібні підприємству у плановому періоді.

Розрізняють потреби в основному та оборотному капіталі.

Під капіталом розуміють суму коштів, необхідну для започаткування та здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари – робочу силу й засоби виробництва, – поєднує їх у процесі праці й після реалізації створеної продукції (наданих послуг) одержує більшу вартість, ніж була ним авансована.

Авансований капітал – це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку. Він витрачається на придбання засобів виробництва і найм робочої сили. Ці дві різноспрямовані частини авансованих грошових коштів прийнято називати відповідно постійним і змінним капіталом.

У свою чергу, постійний капітал поділяється на основний та оборотний.

Основний капітал – це частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва.

Оборотний капітал – це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці та оплату праці робочої сили.

Потреба в основному капіталі визначається при створенні, розширенні підприємства, а також у разі додаткових капіталовкладень. Розрахунок потреби в капіталі виконується після того, як визначена ефективність запланованих інвестицій. Потреба визначається шляхом складання вартості придбаних об’єктів основного капіталу.

Потребу в основному капіталі підприємства будемо визначати виходячи з наступних умов:

банківський кредит є доступний для підприємства, ставки банківського кредиту помірна;

за результатами попередніх маркетингових досліджень гарантованим є увесь обсяг продажу продукції даного виду.

Показники потреби підприємства в основних виробничих фондах охарактеризуємо в таблиці 1.1.

Таблиця 1.1.

Обґрунтування потреба підприємства в основних виробничих фондах

| № п/п

|

Види основних виробничих фондів

|

Кількість

|

Вартість одиниці грн.

|

Загальна первісна вартість грн.

|

| 1. |

Пасивна частина ОВФ |

| 1.1. |

Будівля офісу |

1 |

65000 |

65000 |

| 1.2. |

Будівля цеху |

1 |

616500 |

616500 |

| Разом пасивної частини ОВФ

|

681500 |

| 2. |

Активна частина ОВФ |

50 |

| 2.1. |

Обладнання виду А |

19 |

93800 |

1782200 |

| 2.2. |

Обладнання виду Б |

17 |

189100 |

3214700 |

| 2.3. |

Обладнання виду В |

14 |

296000 |

4144000 |

| 2.4. |

Виробничий і господарський інвентар та інструменти |

12610 |

| Разом активної частини ОВФ

|

9153510 |

| Всього

|

9835010

|

Для розрахунку в потребі в активній частині ОВФ використовуємо дані таблиці 1.2., тобто балансу робочого часу в розрахунку на одиницю обладнання, а також відомості про виробничу програму підприємства.

Виробнича програма – це той максимальний можливий обсяг продукції, робіт та послуг, який може виробити підприємство при ефективному використанні його виробничих фондів з врахуванням обсягу попиту на дану продукцію. Для визначення кількості одиниць обладнання кожного виду застосуємо наступну формулу:

– кількість одиниць обладнання певного виду; – кількість одиниць обладнання певного виду;

– норма затрат машинного часу, обладнання даного виду на одиницю продукції; – норма затрат машинного часу, обладнання даного виду на одиницю продукції;

– коефіцієнт змінності роботи обладнання; – коефіцієнт змінності роботи обладнання;

– плановий фонд робочого часу роботи одиниці обладнання за рік в маш.-год. згідно балансу робочого часу; – плановий фонд робочого часу роботи одиниці обладнання за рік в маш.-год. згідно балансу робочого часу;

– виробнича програма в штуках. – виробнича програма в штуках.

За наступним етапом проведення розрахунку визначаємо баланс робочого часу роботи обладнання (Таблиці 1.2.).

Таблиця 1.2.

Плановий баланс робочого часу в розрахунку на одиницю обладнання на 2009 рік

| № п/п

|

Назва показника

|

Значення показника

|

| 1. |

Календарний фонд робочого часу |

365 |

| 2. |

Неробочих днів всього |

114 |

| Вихідні |

104 |

| Святкові |

10 |

| 3. |

Номінальний фонд часу роботи обладнання |

251 |

| 4. |

Час перебування обладнання в ремонті, очікуванні ремонту на технічному обслуговуванні |

23 |

| 5. |

Планова тривалість роботи обладнання |

228 |

Висновок

: Розрахунки показали, що підприємству необхідні основні виробничі фонди на загальну суму 9835010грн, в тому числі активна частина складає 93%, а пасивна 7%. Порівнюючи з іншими варіантами (Активна частина 93%, а пасивна 7%).

Розділ 2. Планування поповнення амортизаційного фонду на підприємстві.

Безперервний процес виробництва потребує постійного відтворення фізично-спрацьованих і технічно-застарілих основних засобів. Необхідною умовою відновлення засобів праці є поступове відновлення їх вартості, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація – систематичний розподіл вартості активу, яка амортизується протягом строку корисної експлуатації активу.

Амортизація основних засобів – це процес перенесення авансової раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних засобів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичуються у спеціальному амортизаційному фонді, що слугує для відновлення основних засобів.

Амортизаційний фонд – цільовий фонд накопичення фінансових коштів, який утворюється за рахунок амортизаційних відрахувань і призначається для відтворення основних фондів, котрі у процесі виробництва піддаються фізичному та моральному зносу, через що втрачають частину споживчої вартості. Норми амортизаційних відрахувань встановлюються державою. Прискорена амортизація основних фондів сприяє розвитку науково-технічного прогресу, зростанню продуктивності праці, якості і конкурентоспроможності продукції. При цьому знижується прибуток. Щоб не допустити зниження рентабельності, у державах з ринковою економікою практикується законодавче зменшення суми прибутків, що обкладаються податком, на величину витрат, пов'язаних з амортизацією.

Амортизаційна політика має бути спрямована на підвищення фінансового зацікавлення суб'єктів господарювання у здійсненні інвестицій в основний капітал за рахунок коштів власних амортизаційних фондів. Сьогодні усім підприємствам, (незалежно від форм власності), законодавче надане право на самостійне використання амортизаційних відрахувань, що немає економічного обґрунтування. Правомірним було б надати право на визначення напрямків використання коштів амортизаційних фондів власником підприємства, а не його керівництвом. Крім того, доцільно законодавче встановити долю амортизаційних відрахувань у загальній їх сумі, яка обов'язково повинна бути спрямована на відновлення основних фондів, використання і запровадження сучасних технологій, оскільки в даний час більша частина цих відрахувань використовується як обігові кошти.

В даному розділі визначимо річну величину амортизаційних відрахувань і будуємо графік накопичення амортизаційних відрахувань.

В даному випадку підприємство використовує два методи розрахунку амортизаційних відрахувань: рівномірний та прискорений методи нарахування амортизації, які передбачають використання коефіцієнта зростання діючих норм амортизаційних відрахувань.

В таблиці 2.1. розраховано планову річну суму амортизаційних відрахувань на повне відновлення основних фондів.

Таблиця 2.1.

Визначення та обґрунтування планової річної планової величини амортизаційних відрахувань

| № п/п

|

Види основних виробничих фондів

|

Коефіцієнт збільшення амортизаційних витрат

|

Норма амортизаційних відрахувань %

|

Загальна вартість ОВФ грн.

|

Річна сума амортизаційних відрахувань грн.

|

| 1. |

Пасивна частина ОВФ |

| 1.1. |

Будівля офісу |

2,55 |

65000 |

1658 |

| 1.2. |

Будівля цеху |

3,05 |

616500 |

18803 |

| Разом пасивної частини ОВФ

|

681500

|

20461

|

| 2. |

Активна частина ОВФ |

| 2.1. |

Обладнання виду А |

1,9 |

16 |

1782200 |

541789 |

| 2.2. |

Обладнання виду Б |

1,9 |

16 |

3214700 |

977269 |

| 2.3. |

Обладнання виду В |

1,9 |

16 |

4144000 |

1259776 |

| 2.4. |

Виробничий і господарський інвентар та інструменти |

28 |

12610 |

3531 |

| Разом активної частини ОВФ

|

9153510

|

2782365

|

| Всього

|

9835010

|

2802826

|

Для визначення річної суми амортизації необхідно норму амортизації помножити на вартість ОВФ і поділити на 100%.

Норма амортизації обладнання – В.Д.п.8; Норма амортизації інструменту – В.Д.п.31; збільшуючий коефіцієнт – В.Д.п.30.

Наступним етапом роботи є побудова графіка накопичення амортизаційних відрахувань по обладнанню видів А, Б, В (Рис. 1).

Рис. 1. Графік накопичення амортизаційних відрахувань по обладнанню видів А, Б, В

При рівномірному методі амортизації строк вираховується, як:

при прискореній амортизації:

Висновок:

Порівнюючи з іншими варіантами (рівномірний метод 5,5 років, прискорений – 3,6) роблю висновок, що в моєму випадку строк амортизації при рівномірному методі буде більшим, а при прискореному – майже рівним.

Оборотний капітал або оборотні (поточні) активи це сукупність майнових цінностей підприємства, що обслуговують поточний господарський процес і цілком споживаних протягом одного операційного (виробничо-комерційного) циклу. Часто поняття оборотного капіталу розглядають як рішення по короткостроковому фінансуванню, що узагальнюють за назвою управління оборотним капіталом. Оборотний капітал складається з коштів і інших ліквідних активів, що можуть бути конвертовані в грошові кошти протягом року або операційного циклу. Склад оборотних активів відрізняється в залежності від області діяльності підприємства.

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. На першій стадії під час авансування коштів здійснюється придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення продукції: у розмірі вартості використаних виробничих запасів, перенесеної вартості основних фондів, витрат на саму працю (заробітна плата та пов'язані з нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна форма вартості не перетвориться на грошову. Отримання виручки від реалізації свідчить про корисність створеної суспільством вартості і про відтворення авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на третій стадії кругообігу, одночасно є і початковою стадією наступного обороту капіталу.

Отже, самозростання капіталу відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Що менше часу оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій, товарній), то вища ефективність його використання, і навпаки. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька, сфера послуг (у тім числі фінансових).

У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу.

До виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також укладені в короткострокові цінні папери.

Таким чином, оборотний капітал (оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

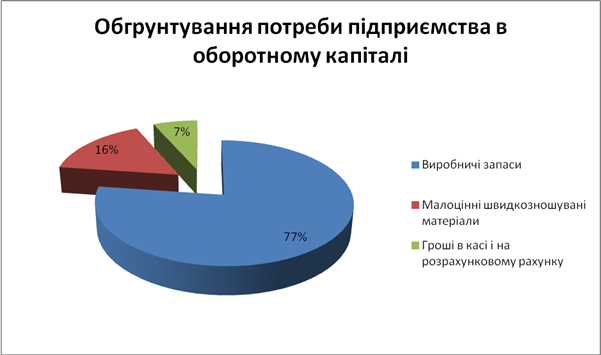

Потреба підприємства в оборотному капіталі на момент його утворення покажемо в таблиці 3.1.

Таблиця 3.1.

Обґрунтування потреби підприємства в оборотному капіталі

| № п/п

|

Назва складових оборотного капіталу

|

Сума, грн.

|

| 1. |

Матеріальна частина оборотних засобів |

| 1.1. |

Виробничі запаси |

574932 |

| 1.2. |

Малоцінні швидкозношувані матеріали |

120736 |

| 1.3. |

Незавершене виробництво |

| 1.4. |

Витрати майбутніх періодів |

| 1.5. |

Готова продукція на складі |

| Разом матеріальна частина оборотних засобів

|

695668

|

| 2. |

Нематеріальна частина оборотних засобів |

| 2.1. |

Гроші в касі і на розрахунковому рахунку |

49175 |

| 2.2. |

Дебіторська заборгованість |

| 2.3. |

Короткострокові фінансові вкладення |

| Разомне матеріальна частина оборотних засобів

|

49175

|

| Всього оборотний капітал підприємства

|

744843

|

Виробничі запаси підприємства представлені основними і додатковими матеріалами відповідно до проектно-кошторисної документації на виготовлення продукції даного виду, затрати на додаткові матеріали складають 22% від затрат на основні матеріали у вартісному вигляді.

Проведемо розрахунок потреби підприємства в основних матеріалах на плановий період (Табл. 3.2.).

Таблиця 3.2.

Обґрунтування потреби підприємства в матеріалах на 2009

| Вид матеріалів сировини

|

Виробнича норма витрат

|

Плановий обсяг виробництва, шт.

|

Планова потреба в основних матеріалах, м3

|

Ціна одиниці сировини, грн/м3

|

Планові річні витрати на купівлю матеріалів, грн

|

| Основні матеріали |

15 |

1642 |

24630 |

187 |

4605810 |

Матеріали передбачено завозити на підприємство 1 раз на місяць транспортом сторонніх організацій. Потребу в оборотному капіталі підприємства визначаємо на основі методики планування оборотних засобів. Потребу виробничих запасів виробництва визначаємо на основі норми запасу основних матеріалів (в днях) за наступною формулою:

– норма запасів матеріалів даного виду, дні; – норма запасів матеріалів даного виду, дні;

– норма складського запасу, дні; – норма складського запасу, дні;

– норма підготовчого запасу, дні; – норма підготовчого запасу, дні;

– норма страхового запасу, дні. – норма страхового запасу, дні.

При визначенні запасу використовуємо наступні співвідношення:

днів днів

днів днів

днів днів

дня дня

Визначаємо нормативний запас основних матеріалів в натуральних одиницях виміру, для цього кількість витрат одиниць витрат матеріалів помножимо на норму запасів в днях:

Визначаємо норматив запасу по основних матеріалах у грн..:

Знаходимо норматив запасу по додаткових матеріалах:

Отже загальні виробничі запаси підприємства становитимуть:

Знаходимо вартість МШП:

Тривалість виробництва незначна тому оборотний капітал на незавершене виробництво не потрібний. Витрати майбутніх періодів не плануються.

Продукція реалізується з її попередньою оплатою. Отже, загальна потреба в оборотному капіталу становитиме 744843 грн.

Висновок:

Загальна сума оборотного капіталу складає 744843 грн.

Виробничі запаси – 77%; МШП – 16%; гроші в касі і на розрахунковому рахунку – 7 %.

Трудові ресурси — це всі працюючи на підприємстві громадяни, які вкладають свою працю, фізичні та розумові здібності, знання, практичні навички у виробничо-фінансову діяльність для виконання місії підприємства та досягнення його цілей.

Термін "трудові ресурси" зазвичай використовується для характеристики робітників підприємства як один з елементів ресурсного потенціалу підприємства.

Використовуючи термін "кадри", найчастіше мають на увазі працюючих спеціалістів і кваліфікованих працівників, які постійно працюють на даному підприємстві.

Найбільш універсальним і узагальнюючим є термін "персонал". До персоналу ми відносимо всіх робітників, які виконують виробничі або клерувальні операції, та зайняті переробкою предметів праці з використанням засобів праці. В теорії управління існують різні підходи до класифікації персоналу залежно від професії та посади робітника, рівня управління, категорії робітників. Базовою є класифікація по категоріях робітників, запропонована в 80-х роках. Ця класифікація передбачає виділення двох основних частин персоналу за участю в процесі виробництва: робочі та службовці.

Робочі, або виробничий персонал, здійснюють трудову діяльність у матеріальному виробництві з переважною долею фізичної праці. Вони забезпечують випуск продукції, її обмін, збут і сервісне обслуговування. Виробничий персонал можна розділити на дві складаючи частини:

основний персонал — робочі, переважно зайняті випуском продукції;

допоміжний персонал — робочі, переважно зайняті в заготівельних і обслуговуючих цехах підприємства.

Результатом праці виробничого персоналу є продукція у речовій формі (будівлі, автомобілі, телевізори, меблі, продукти харчування, одяг та ін).

Службовці, або керівний персонал, здійснюють свою трудову діяльність у процесі керування виробництвом із переважною долею розумової праці. Вони зайняті переробкою інформації з використанням технічних засобів керування. Основним результатом їх трудової діяльності є вивчення проблем керування, створення нової інформації, зміна її складу та форми, підготовка управлінських рішень, а після вибору керівником найбільш ефективного варіанта — реалізація та контроль виконання рішень. Керівний персонал поділяється на дві основні групи: керівники та спеціалісти.

Значення питань оплати праці визначається тим, що політика підприємства в галузі оплати праці є складовою частиною управління підприємством, від неї у значній мірі залежить ефективність праці, роль заробітної платні як найважливішого стимулу в раціональному використанні трудових ресурсів.

В економічній науці відсутнє загальноприйняте трактування заробітної платні. Наведемо деякі з таких трактувань.

Заробітна плата — це виражена в грошовій формі частина національного прибутку, яка розподіляється за кількістю та якістю праці, витраченої кожним робітником, та надходить до його особистого споживання.

Заробітна плата — це винагорода за працю.

За Законом України "Про оплату праці", введеним з 1.05.95 року, заробітна плата трактується як винагорода, обчислена, як правило, у грошовому виражені, яке за трудовим договором власник або уповноважений їм орган виплачує робітнику за виконану роботу.

Існують й інші визначення заробітної платні.

Оплата праці робітників — це ціна трудових ресурсів, задіяних у виробничому процесі.

Заробітна плата — це частина витрат на виробництво та реалізацію продукції, яка йде на оплату праці робітників підприємства.

В ринковій економіці заробітна плата виражає головний та безпосередній інтерес найманих робітників, роботодавців та державі в цілому. Знаходження взаємовигідного механізму реалізації та дотримання інтересів указаного тристороннього партнерства є однією з головних умов розвитку виробництва та складає предмет функції керування працею та заробітною платнею.

Заробітна плата, як ціна робочої сили, характеризує вартість предметів споживання та послуг, які повинні забезпечити відтворення робочої сили, задовольнити матеріальні та духовні потреби робітника та членів його сім'ї.

Основна заробітна плата забезпечує мінімальний розмір оплати праці за умовою відпрацювання необхідної кількості робочого часу, стимулює ріст професійної майстерності та підвищує кваліфікації робітника. Метод нарахування основної заробітної платні залежить від системи оплати праці. За відрядною системою основний заробіток робочих визначається шляхом множення фактично виконаного обсягу робіт у натуральних вимірниках на відрядну розцінку за видами робіт. При погодинній оплаті основна заробітна плата розраховується шляхом множення посадового окладу на відсоток виконання нормативного часу або денної ставки оплати на число відпрацьованих днів на місяць.

Додаткова заробітна плата включає в себе різні види доплат, надбавок та компенсацій за диференційовані умови праці та кваліфікацію робітника. До неї належать:

доплати за несприятливі та шкідливі умови праці;

доплати за роботу за технічно обґрунтованими нормами;

надбавки за сумісництво професій та виконання додаткових обов'язків;

доплата за роботу в нічну зміну;

доплата бригадирам та ланковим за керівництво;

надбавки за класність водіїв та машиністів;

надбавки за вчені ступені та звання, почесні звання, встановлені державою;

персональні надбавки керівникам та спеціалістам за кваліфікацію;

доплати за ненормований робочий день;

оплата понаднормових годин, робота у вихідні та святкові дні;

доплата за час виконання державних обов'язків;

інші індивідуальні стимулюючи виплати.

Перелічені вище надбавки, доплати та компенсації частіше всього нараховуються у вигляді визначених, встановлених державою або підприємством, відсотків до основної заробітної платні, виплачуються з фонду оплати праці і також відносяться до собівартості продукції.

Винагорода за кінцевий результат виплачується з фонду оплати праці за досягнення певних результатів діяльності підприємства (організації), а також окремих структурних підрозділів. Винагорода стимулює групові інтереси, заохочує колективізм у досягненні кінцевих результатів виробництва та частіше всього розподіляється за коефіцієнтом трудової участі або внеску (КТУ, КТВ). На практиці винагородження виплачуються за наступні результати:

збільшення обсягу товарної продукції, робіт, послуг;

ріст продуктивності праці (виробітку);

підвищення якості продукції, робіт, послуг;

своєчасне та дострокове введення об'єктів до експлуатації;

впровадження винаходів і раціоналізаторських пропозицій у НВІ, КБ і на підприємствах;

економію ресурсів (матеріальних, технічних, фінансових, енергетичних);

інші види досягнутих результатів.

Як правило, кінцеві результати показуються в річних та квартальних планах, і у випадку їх перевиконання, з'являється додатковий фонд оплаті праці, який іде на виплату винагородження.

Премія за основні результати кварталу, року так само, як і винагородження, стимулює досягнення кінцевих результатів підприємства або структурного підрозділу, однак виплачується з прибутку підприємства. Виплата премії за перерахованими вище результатами безпосередньо пов'язана з отриманням прибутку, а у відсутність останнього — річ може йтися тільки про моральне винагородження.

В сучасний період, коли має місце фіскальна система оподаткування, багато підприємств і особливо комерційні фірми, майстерно "ховають прибуток" і реальний фонд оплати праці за рахунок проведення готівкових грошових розрахунків через власні магазини, ларьки, оптові бази і навіть через відділи збуту. Тому чітке розподілення премії за основні результати і винагородження за кінцевий результат носить умовний характер і, в кращому випадку, відомо тільки директору і головному бухгалтеру. В майбутньому, із розвитком легальної ринкової економіки та "м'якого оподаткування", роль премії буде зростати.

Матеріальна допомога виплачується з фонду матеріального заохочення за рахунок прибутку і має ціллю забезпечити соціальні гарантії та блага для робітників за рахунок підприємства. Матеріальна допомога виплачується у вигляді компенсаційних виплат у надзвичайних або екстремальних ситуаціях: смерть співробітника або його близьких родичів, весілля співробітника або його близького родича, для придбання ліків або платного лікування співробітника, при нещасних випадках (пожежа, аварія, травма, загибель майна), до чергової відпустки для придбання путівки, для завершення творчої роботи (книги, дисертації, художнього твору).

Матеріальна допомога виплачується за власною заявою робітника та розпорядженню керівника підприємства.

Отже, оплата праці робітника здійснюється, виходячи зі складності кваліфікації та результативності праці, та включає в себе основну й додаткову заробітну платню, інші стимулюючі та компенсаційні виплати.

Номінальна заробітна плата — це нарахована та отримана робітником заробітна плата за його працю за визначений період.

Реальна заробітна плата — це кількість товарів та послуг, які можна придбати за номінальну заробітну платню; реальна заробітна плата — "купівельна спроможність" номінальної заробітної платні.

Цілком очевидно, що реальна заробітна плата залежить від величини номінальної заробітної плати та цін на придбані товари та послуги. Наприклад, при підвищенні номінальної заробітної плати на 15% та інфляції за цей період на рівні 10% реальна заробітна плата збільшиться тільки на 5%. Таким чином, перевищення інфляції порівняно з ростом номінальної заробітної плати приводить до зниження реальної заробітної плати, і навпаки. При відсутності інфляції ріст номінальне заробітної плати означає ріст і реальної заробітної плати.

Оплата праці заснована на використанні в комплексі двох її складових частин:

тарифної системи;

форм і систем заробітної плати.

Тарифна система становить сукупність нормативів, за допомогою яких здійснюється регулювання заробітної плати різних категорій робітників. Складними елементами тарифної системи є тарифні ставки, кваліфікаційні розряди, посадові оклади, кваліфікаційні категорії, характеристики (довідники).

Тарифна ставка — це виражений у грошовій формі розмір оплати праці робочого за одиницю робочого часу. В більшості галузей народного господарства діють годинні та денні ставки. Тарифна ставка служить основою для визначення розміру оплати всіх категорій робочих. Розцінки для оплати праці робочих-відрядників визначається, виходячи з тарифної ставки відповідного розряду робіт, а для тимчасових робочих розраховуються, виходячи з присвоєного розряду та відпрацьованого часу.

Потреба підприємства в трудових ресурсах на даному підприємстві складається з кількості робітників які обслуговують обладнання виду А, Б, В, а також слюсарів-ремонтників. Робітники які обслуговують обладнання і виготовляють продукцію оплачуються відрядно, а слюсари-ремонтники – погодинно.

Потреба слюсарів-ремонтників визначається за наступним: один слюсар-ремонтник на 5 одиниць обладнання за зміну.

Таким чином, потреба в слюсарах-ремонтниках становитиме:

Потребу в робітниках відрядниках, які обслуговують обладнання визначається на основі таблиці 4.1.

Таблиця 4.1.

Потреба в робітниках, які обслуговують обладнання

| Спеціальності робітників

|

Одиниця виміру обсягу продукції

|

Річний обсяг продукції

|

Норма затрат часу

|

Нормативні затрати праці на виконання річного обсягу

|

Корисний фонд робочого часу за рік на одну людину

|

Потреба в робітниках

|

| Робітники, що обслуговують обладнання |

| виду А |

шт. |

1642 |

18 |

29556 |

1736 |

17 |

| виду Б |

шт. |

1642 |

16 |

26272 |

1736 |

15 |

| виду В |

шт. |

1642 |

13 |

21346 |

1736 |

12 |

| Разом

|

-

|

-

|

-

|

-

|

44

|

За даними таблиці 4.2. визначаємо корисний фонд робочого часу з розрахунку на одного робітника в рік.

Таблиця 4.2.

Баланс робочого часу в розрахунку на одного робітника на плановий період 2009 рік

| № п/п

|

Назва показника

|

Днів на людину за рік

|

У відсотках до номінального фонду

|

| 1. |

Загальна кількість календарних днів |

365 |

| 2. |

Неробочі дні всього |

114 |

| в тому числі вихідні |

104 |

| святкові |

10 |

| 3. |

Кількість календарних робочих днів |

251 |

100 |

| 4. |

Невиходи на роботу всього |

| в тому числі: |

| чергові і додаткові відпустки |

22 |

8,8 |

| відпустки по вагітності |

2 |

0,8 |

| виконання держ. обов'язків |

2 |

0,8 |

| невиходи через хворобу |

2 |

0,8 |

| відпустки на навчання |

1 |

0,4 |

| невиходи з дозволу адміністрації |

5 |

2 |

| прогули |

| простій |

| 5. |

Корисний фонд робочго часу |

1736 |

86 |

Кількість працівників та з.п. АУП визначається на сонові розпису підприємства.

Таблиця 4.3.

Штатний розпис підприємства на 2009 рік

| № п/п

|

Назва посади

|

Кількість штатних одиниць

|

Коефіцієнт середньо-місячної заробітної плати працівника

|

Місячний посадовий оклад

|

Річний фонд заробітної плати

|

| 1. |

Директор |

1 |

1 |

4498 |

53976 |

| 2. |

Головний інженер |

1 |

0,95 |

4273 |

51276 |

| 3. |

Головний менеджер технолог |

1 |

0,91 |

4093 |

49116 |

| 4. |

Головний менеджер економіст |

1 |

0,75 |

3374 |

40488 |

| 5. |

Головний бухгалтер |

1 |

0,71 |

3194 |

38328 |

| 6. |

Менеджер-технолог |

3 |

0,65 |

2924 |

105264 |

| 7. |

Менеджер-економіст |

1 |

0,61 |

2744 |

32928 |

| 8. |

Бухгалтер |

1 |

0,6 |

2699 |

32388 |

| 9. |

Зав. Складом |

1 |

0,52 |

2339 |

28068 |

| 10. |

Секретар рефирент |

1 |

0,35 |

1574 |

18888 |

| 11. |

Керівник відділу МТЗ |

1 |

0,45 |

2024 |

24288 |

| 12. |

Охорона |

3 |

0,29 |

1304 |

46944 |

| Разом

|

16

|

521952

|

Місячний посадовий оклад керівника підприємства встановлюємо виходячи із пропорції 1150 одиниць продукції відповідає розміру місячного посадового окладу 3150 грн. Виходячи з цього знаходимо місячний посадовий оклад керівника в даному варіанті:

Наступним етапом роботи є використання зведеної форми чисельності та річного фонду оплати працівників підприємства.

Таблиця 4.4.

Зведена форма чисельності і фонду оплати праці на 2009 рік

| № п/п

|

Категорія працівників

|

Кількість чоловік

|

Питома вага в загальній чисельності

|

Річний фонд оплати працівників

|

Питома вага в загальному фонді оплати заробітної плати

|

| 1. |

Основні робітники |

| 1.1. |

Робітники на обладнання виду А |

17 |

62,9 |

1213438 |

70 |

| 1.2. |

Робітники на обладнання виду Б |

15 |

| 1.3. |

Робітники на обладнання виду В |

12 |

| 2. |

Обслуговуючі робітники |

10 |

14,3 |

2116 |

0,1 |

| 3. |

АУП |

16 |

22,9 |

521952 |

30 |

| Разом

|

70

|

100

|

1737506

|

100

|

Висновок:

Якщо поділити кількість працівників на кількість управлінців, то виходить, що на одного управлінця приходиться  4 робітника. Чим більше працівників на одного управлінця, тим більше високий рівень організації управління на підприємстві. Порівнюючи з іншими варіантами (4) роблю висновок, що є необхідність вдосконалення структури управління. 4 робітника. Чим більше працівників на одного управлінця, тим більше високий рівень організації управління на підприємстві. Порівнюючи з іншими варіантами (4) роблю висновок, що є необхідність вдосконалення структури управління.

Розділ 5. Планування собівартості продукції 5.1. Планування затрат підприємства за статтею калькуляції «Сировина і матеріали»

Таблиця 5.1.

Затрати підприємства за статтею калькуляції «Сировина і матеріали» на виконання річної виробничої програми

| № п/п

|

Назва витрат

|

Сума

|

| 1. |

Затрати на купівлю основних матеріалів |

4605810 |

| 2. |

Затрати на купівлю додаткових матеріалів |

1059336 |

| 3. |

Затрати на транспортування основних і |

12251 |

| Всього

|

5677397

|

Затрати на транспортування сировини і матеріалів визначимо в таблиці 5.2.

Таблиця 5.2.

Калькуляція затрат на транспортування сировини і матеріалів

| № п/п

|

Назва витрат

|

Одиниця виміру

|

Величина

|

| 1. |

Відстань до постачальників основних і додаткових матеріалів |

км |

82 |

| 2. |

Планова розрахункова вартість пробігу завантаженого автомобіля |

грн/км |

7321 |

| 3. |

Планова розрахункова вартість пробігу холостого автомобіля |

грн/км |

4930 |

| 4. |

Кількість ходок до постачальника за рік |

разів |

12 |

| 5. |

Затрати на транспортування основних і додаткових матеріалів |

грн |

12251 |

Знаходимо зворотні відходи підприємства в таблиці 5.3.

Таблиця 5.3.

Зворотні відходи підприємства

| № п/п

|

Назва витрат

|

Сума

|

| 1. |

Зворотні відходи по основних матеріалах |

179627 |

| 2. |

Зворотні відходи по додаткових матеріалах |

41314 |

| Всього

|

220941 |

5.2. Планування затрат підприємства по статті калькуляції «Паливо та електроенергія для технологічних потреб»

Таблиця 5.4.

Розрахунок планових затратпідприємства по статті калькуляції «Паливо та електроенергія для технологічних потреб»

| № п/п

|

Назва витрат

|

Сума

|

| 1. |

Потужність одиниці обладнання видів А, Б, В |

10 |

| 2. |

Загальна кількість одиниць обладнання |

50 |

| 3. |

Корисний річний фонд робочого часу одиниці обладнання |

2008 |

| 4. |

Тариф на електроенергію |

0,24 |

| 5. |

Потужність, що споживається обладнанням за рік |

1004000 |

| 6. |

Разом витрат на електроенергію для технологічних потреб |

240960 |

5.3. Планування затрат підприємства по статті калькуляції «Основна заробітна плата»

Затрати підприємства по статті калькуляції «Основна заробітна плата» складаємо в таблиці 5.5.

Таблиця 5.5.

Розрахунок планових річних затрат підприємства по статті калькуляції «Основна заробітна плата виробничих робітників»

| № п/п

|

Назва затрат

|

Одиниця виміру

|

Сума

|

| 1. |

Комплексна відрядна розцінка за виготовлення одиниці доброякісної одиниці |

грн/шт. |

739 |

| 2. |

Плановий річний обсяг виробництва |

Шт |

1642 |

| 3. |

Фонд заробітної плати відрядників |

Грн |

1213438 |

5.4. Планування затрат підприємства по статті калькуляції «Додаткова заробітна плата виробничих робітників»

В складі річних затрат підприємства по статті калькуляції «Додаткова заробітна плата виробничих робітників» передбачається формування резерву для оплати чергових відпусток у розмірі 12,5 % від фонду основної заробітної плати робітників відрядників.

Таким чином додаткова заробітна плата складає 151679,75 грн.

5.5. Планування затрат підприємства по статті калькуляції «Витрати на соціальні заходи»

Відрахування на соціальні заходи плануємо від суми основної і додаткової заробітної плати виробничих робітників за встановлений державним нормативом, який складає 37%.

Таким чином відрахування на соціальні відрахування становить – 505093,57 грн.

5.6. Планування затрат підприємства по статті калькуляції «Витрати на утримання і експлуатацію машин і обладнання»

Затрати підприємства по статті калькуляції «Витрати на утримання і експлуатацію машин і обладнання» плануємо по таблиці 5.6.

Таблиця 5.6.

Розрахунок планових затратпідприємства по статті калькуляції «Витрати на утримання і експлуатацію машин і обладнання»

| № п/п

|

Назва показника

|

Величина показника

|

| 1. |

Амортизаційні відрахування всього |

2778834 |

| 1.1. |

По обладнанню виду А |

541789 |

| 1.2. |

По обладнанню виду Б |

977269 |

| 1.3. |

По обладнанню виду В |

1259776 |

| 2. |

Основна заробітна плата слюсарів ремонтників |

2116 |

| 3. |

Додаткова заробітна плата слюсарів ремонтників |

264,5 |

| 4. |

Відрахування на соц. заходи |

880,79 |

| 5. |

Затрати на поточний ремонт, технічне обслуговування обладнання |

333460,08 |

| Всього

|

3115555,37

|

5.7. Планування затрат підприємства по статті калькуляції «Загально-виробничі (цехові) витрати»

Таблиця 5.7.

Розрахунок планових затрат підприємства по статті калькуляції «Загально-виробничі (цехові) витрати»

| № п/п

|

Назва показника

|

Величина показника

|

| 1. |

Затрати на утримання і поточний ремонт будівлі цеху |

3760,6 |

| 2. |

Амортизаційне відрахування на повне відновлення цеху |

18803 |

| 3. |

Знос цехових МШП |

60368 |

| 4. |

Затрати на заходи по охороні праці |

13160 |

| 5. |

Амортизаційні відрахування на повне відновлення і капітальний ремонт цехового інвентаря |

3531 |

| Разом

|

99622,6

|

5.8. Планування затрат підприємства по статті калькуляції «Загальногосподарські витрати»

Калькуляцію планових затрат підприємства по статті калькуляції «Загальногосподарські витрати» запишемо в таблицю 5.8.

Таблиця 5.8.

Розрахунок планових затратпідприємства по статті калькуляції «Загальногосподарські витрати»

| № п/п

|

Назва показника

|

Величина показника

|

| 1. |

Основна і додаткова заробітна плата АУП |

521952 |

| 2. |

Відрахування на соц. заходи АУП |

193122,24 |

| 3. |

Затрати на відрядження АУП |

54283,01 |

| 4. |

Амортизаційні відрахування на повне відновлення будівлі офісу |

1658 |

| 5. |

Амортизаційні відрахування на повне відновлення капітального ремонту і господарського інвентаря |

3531 |

| 6. |

Затрати на утримання і поточний ремонт будівлі офісу |

82,9 |

| 7. |

Знос МШП загальногосподарського призначення |

60368 |

| 8. |

Знос нематеріальних активів |

705 |

| 9. |

Оплата послуг комерційного банку |

84940,66 |

| 10. |

Відрахування до фонду зайнятості |

34750,12 |

| Разом

|

955392,93

|

5.9. Планування затрат підприємства по статті калькуляції «Позавиробничі витрати»

Позавиробничі витрати представлені затратами на рекламу продукції підприємства і наведені в таблиці 5.9.

Таблиця 5.9.

Розрахунок планових річних затрат по статті калькуляція «Позавиробничі витрати»

| № п/п

|

Назва показника

|

Величина

|

| 1. |

Реклама товару по телебаченню щотижня з періодичністю 2 оголошення 7 разів на тиждень |

42660,8 |

| 2. |

Реклама товару в популярному періодичному виданні |

4534,4 |

| Разом

|

47195,2

|

Висновок:

Загальна собівартість становить 10287802,85грн. і формується з таких витрат:

на сировину і матеріали– 5677397 грн.;

на паливо і електроенергію – 240960 грн.;

на утримання робітників відрядників – 151679,75 грн.;

на утримання і експлуатацію машин і обладнання – 3115555,37грн.;

на цехові витрати – 99622,6 грн.;

на загально заводські витрати – 955392,93грн.;

на позавиборчі витрати – 47195,2 грн.

Таким чином розрахунок основних статей калькуляції собівартості є обов’язковим елементом планування та організації економічної діяльності підприємства і являється базою для розрахунку цін на продукцію, що лежить в основі наступного розділу курсової роботи.

Планова калькуляція - це розрахунок планової собівартості продукції, виконаний за статтями витрат. Планові калькуляції складаються підприємствами на рік з розподілом за кварталами й на всі види продукції, що будуть вироблятися в запланованому році. Річна планова калькуляція розраховується як середньозважена собівартість квартальних планових калькуляцій з урахуванням кількості продукції, що випускається.

Планова собівартість кожного виду продукції визначається як результат множення планової собівартості одиниці продукції на обсяг випуску. Планова собівартість усього обсягу виробленої продукції підприємства складається з суми планової собівартості усіх видів продукції й робіт промислового характеру, що включаються до складу обсягу виробленої продукції підприємства.

Основою складання планової калькуляції на підприємстві є технічно обґрунтовані норми витрати матеріалів і трудових витрат, стандарти й технічні умови, встановлені для цієї продукції.

У плановій калькуляції наводяться діюча оптова ціна підприємства на відповідний вид продукції, сума прибутку, ставка й сума акцизного збору (якщо такі збори передбачені), податок на додану вартість, відпускна (договірна) ціна. При складанні планової калькуляції визначається величина прямих і непрямих витрат на виробництво й збут продукції в планованому періоді. При цьому більша частина витрат включається до собівартості одиниці продукції у вигляді прямих витрат.

Витрати сировини, матеріалів, напівфабрикатів, палива та енергії визначаються на основі технічно обґрунтованих норм їх витрат на виробництво відповідних видів продукції й цін на відповідні види матеріальних ресурсів. Сума витрат на матеріали зменшується на вартість відходів.

Планування витрат на основну заробітну плату здійснюється з урахуванням трудомісткості робіт і системи оплати праці. За основу для планування витрат беруться нормативні ставки основної заробітної плати, розраховані, виходячи з переліку робочих місць і норм їх обслуговування, відрядних розцінок, тарифних ставок, посадових окладів і планованого обсягу виробництва відповідних видів продукції.

Планова калькуляція являє собою розрахунок витрат по калькуляційних статях витрат на виробництво одиниці продукції.

Вона складається на усі види виробів виробничої програми на основі прогресивних норм витрат праці і засобів виробництва. Вона використовується в практиці управління виробництвом як своєрідний еталон, порівняння з якою дозволяє виявити шляхи зниження витрат на виробництво продукції і резерви збільшення прибутку за рахунок зниження собівартості продукції кожного виду.

Таблиця 6.1.

Планова калькуляція ціни одиниці продукції

| № п/п

|

Назва показника

|

Величина показника

|

| На весь обсяг продукції, грн.

|

На одиницю продукції, грн.

|

| 1. |

Сировина і матеріали |

5677397,3 |

3458 |

| 2. |

Зворотні відходи |

220941 |

135 |

| 3. |

Паливо і електроенергія на технологічні цілі |

240960 |

147 |

| 4. |

Основна зарплата виробничих робітників |

1213438 |

739 |

| 5. |

Додаткова зарплата виробничих робітників |

151679,75 |

92 |

| 6. |

Відрахування на соціальні заходи |

505093,57 |

308 |

| 7. |

Затрати на експлуатацію і утримання устаткування |

3115555,37 |

1897 |

| 8. |

Цехові (загальновиробничі) затрати |

99622,6 |

61 |

| Разом цехова собівартість

|

11224687,59 |

6836 |

| 9. |

Занальногосподарські витрати |

955392,93 |

582 |

| 10. |

Інші виробничі витрати |

| Разом виробнича собівартість

|

12180080,52 |

7418 |

| 11. |

Позавиробничі витрати |

47195,2 |

29 |

| Разом повна (комерційна) собівартість продукції

|

12227275,72 |

7447 |

| 12. |

Прибуток |

3056818,93 |

1862 |

| 13. |

Сума повної собівартості та прибутку (Ціна) |

15284094,65 |

9308 |

| 14. |

Податок на додану вартість (ПДВ) |

3056818,93 |

1862 |

| Разом

|

18340913,58

|

11170

|

Висновок: Цехова собівартість складає 6836 грн./шт., виробнича собівартість – 7418 грн./шт.., повна собівартість – 7447 грн./шт.., прибуток – 1862 грн./шт. Податок на додану вартість складає 1862 грн., а загальна сума 11170 грн.

Розділ 7. Обґрунтування оптимальних обсягів виробництва продукції та прибутку від реалізації

Отримання прибутку від реалізації продукції (товарів, робіт, послуг) залежить від здійснення основної діяльності суб'єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку.

Реально формування прибутку на підприємстві відбувається) міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою відвантаження продукції (товарів), а для робіт (послуг) - за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

Однак незалежно від визначення моменту реалізації в законодавчих актах реальне формування на підприємстві прибутку від реалізації продукції має місце тільки за умови, коли така відбувається насправді, тобто коли кошти від покупця надходять на банківський рахунок постачальника.

Визначення моменту реалізації за датою відвантаження товарів і встановлення податкових зобов'язань підприємств згідно з цією датою може призводити до використання оборотних коштів підприємств на сплату податків, погіршання їхнього фінансового стану.

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Треба звернути увагу на те, що зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовно-постійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції).

Отже, можна зробити висновок, що прибуток від реалізації продукції (робіт, послуг) - це сума виручки від реалізації продукції (робіт, послуг), зменшена на суму нарахованого (сплаченого) податку на добавлену вартість (за винятком товарообмінних операцій з нерезидентами), акцизного збору, ввізного мита, митного збору та інших обов'язкових зборів і платежів, визначених чинним законодавством, а також на суму витрат, що включаються до собівартості реалізованої продукції (робіт, послуг).

Для побудови графіка всі затрати підприємства на виробництво і реалізацію продукції слід поділити на умовно постійні та умовно змінні. Покажемо це в таблиці 7.1.

Таблиця 7.1.

Поділ затрат підприємства на умовно-постійні та умовно-змінні

| № п/п

|

Назва показника

|

Величина показника

|

| На весь обсяг продукції, грн.

|

На одиницю продукції, грн.

|

| Умовно-постійні затрати разом в тому числі:

|

4894252

|

2979,48

|

| 1. |

Амортизаційні відрахування по обладнанню виду А |

541789 |

330 |

| 2. |

Амортизаційні відрахування по обладнанню виду Б |

977269 |

595 |

| 3. |

Амортизаційні відрахування по обладнанню виду В |

1259776 |

767 |

| 4. |

Основна зарплата робітників погодинників |

2116 |

1 |

| 5. |

Додаткова зарплата погодинників |

151679,75 |

92 |

| 6. |

Відрахування на соціальні заходи (в % від основної і додаткової зарплати) |

505093,57 |

308 |

| 7. |

Затрати на поточний ремонт обладнання |

333460,08 |

203 |

| 8. |

Знос МШП |

120736 |

74 |

| 9. |

Затрати на утримання і поточний ремонт будівлі цеху |

3760,6 |

2 |

| 10. |

Амортизаційні відрахування на повне відновлення будівлі цеху |

18803 |

11 |

| 11. |

Амортизаційні відрахування на повне відновлення виробничого і господарського інвентарю цеху |

3531 |

2 |

| 12. |

Затрати на заходи по охороні праці |

13160 |

8 |

| 13. |

Основна і додаткова зарплата АУП |

521952 |

318 |

| 14. |

Відрахування на соціальні заходи (в % від фонду зарплати АУП) |

193122,24 |

118 |

| 15. |

Затрати на відрядження |

54283,01 |

33 |

| 16. |

Амортизаційні відрахування на повне відновлення будівлі офісу |

1658 |

1 |

| 17. |

Амортизаційні відрахування на повне відновлення господарського інвентарю офісу |

3531 |

2 |

| 18. |

Затрати на утримання і поточний ремонт будівлі офісу |

82,9 |

0,05 |

| 19. |

Витрати на сплату відсотків по всіх видах кредитів |

105798,53 |

64 |

| 20. |

Знос нематеріальних активів |

705 |

0,43 |

| 21. |

Відрахування до фонду зайнятості |

34750,12 |

21 |

| 22. |

Затрати на рекламу продукції |

47195,2 |

29 |

| Умовні витрати разом, в тому числі:

|

7873509,28

|

4795

|

| 23. |

Затрати на придбання основних матеріалів |

4605810 |

2805 |

| 24. |

Затрати на придбання додаткових матеріалів |

1059336,3 |

645 |

| 25. |

Затрати на транспортування |

12251 |

7 |

| 26. |

Паливо та електроенергія |

240960 |

147 |

| 27. |

Основна зарплата робітників відрядників |

1213438 |

739 |

| 28. |

Додаткова зарплата робітників відрядників |

151679,75 |

92 |

| 29. |

Відрахування на соц. Заходи |

505093,57 |

308 |

| 30. |

Оплата послуг комерційного банку |

84940,66 |

52 |

| Разом

|

12767761,28

|

7776

|

Таким чином, підбивши основні відповідні дані по умовно-постійним і умовно-змінним витратам, а також нарахувавши сукупні витрати як на весь обсяг, так і на одиницю продукції, можна побудувати графік беззбитковості (Рис. 2.). Він покаже оптимальний обсяг випуску продукції.

Рис.2. Графік беззбитковості

Розглядаючи графік беззбитковості, який наведено нижче, визначаємо, що оптимальний обсяг продукції дорівнює 580шт.

лінія умовно-постійних витрат;

лінія умовно-змінних витрат;

лінія сумарних витрат (1+2);

лінія обсягів продукції (загальна ціна)Табл..6.1

точка беззбитковості підприємства.

Висновок:

Даний розділ показує, що всі затрати підприємства поділяються на умовно-постійні та умовно-змінні. До складу умовно-постійних витрат відносяться: амортизаційні відрахування, заробітна плата погодинників, відрахування на соціальні заходи, затрати на поточний ремонт та інші витрати.

До умовно-змінних відносяться затрати на придбання матеріалів, на транспортування, а також заробітна плата відрядників.

Розділ 8. Планування суми та розподілу чистого прибутку підприємства

Прибуток є важливим показником ефективності виробничо-господарської діяльності, а також джерелом формування централізованих і децентралізованих фінансових ресурсів.

Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи. Перший етап - це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому.

Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох, чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об'єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг.

Другий етап - це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

Отже, чистий прибуток - це частина прибутку, що залишався в підприємства після сплати податків та можливих штрафів (унаслідок застосування фінансових санкцій).

Використання чистого прибутку підприємство могло здійснювати через попереднє формування цільових грошових фондів або спрямовуючи кошти безпосередньо на фінансування витрат. Можливий також був розподіл чистого прибутку частково через попереднє формування цільових фондів, а частково шляхом безпосереднього фінансування витрат.

За рахунок чистого прибутку підприємство формувало ряд цільових фондів, кошти яких спрямовували на фінансування певних витрат, задоволення відповідних потреб. Використання чистого прибутку на виплату дивідендів здійснювалося безпосередньо.

Принципове значення в розподілі чистого прибутку мало досягнення оптимального співвідношення між фондом нагромадження і фондом споживання. Ці фонди умовні, безпосередньо на підприємстві вони не утворювалися, а їхню величину можна було встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. За адміністративної системи управління економікою здійснювалось державне регулювання співвідношення фондів нагромадження і споживання.

Визначення чистого прибутку підприємства здійснюється виключенням із загальної суми прибутку тільки податку на прибуток. Отримання і сплата штрафів тепер враховуються при визначенні прибутку від іншої операційної діяльності, тобто в процесі формування прибутку. Отже, сплата штрафів підприємством безпосередньо не впливає на обсяг його чистого прибутку, як це мало місце раніше.

Оскільки підприємство не планує інших видів діяльності (позареалізаційної), то балансовий прибуток за величиною дорівнює прибутку від реалізації:

Визначимо величину чистого прибутку:

між іншим:

- чистий прибуток; - чистий прибуток;

- виручка від собівартості; - виручка від собівартості;

- собівартість. - собівартість.

Обсяг реалізації беремо з таблиці 6.1. - рядок «Разом» (комерційна собівартість).

Використання чистого прибутку покажемо на схемі 1.

Схема 1. Використання чистого прибутку підприємства

Висновок:

Чистий прибуток планується за вирахуванням з балансового прибутку 30 %. Різниця між чистим доходом і чистим прибутком полягає в тому, що перший відображає всю величину додаткового продукту, а другий - тільки ту його частину, яку одержуємо від реалізації товарної продукції. Загальна сума чистого прибутку розподіляється між певними фондами, такими як: фонд розвитку виробництва, науки і техніки, який складає 40% чистого прибутку (1222727,57 грн.), фонд соціального розвитку охоплює 10 % чистого прибутку (305681,89 грн.), фонд матеріального заохочення становить 42 % від чистого прибутку (1283863,95 грн.), резервний фонд - 5 % від чистого прибутку (152840,95 грн.), резерв для погашення боргів - 2% від чистого прибутку (61136,38 грн.), фонд страхування - 1 % від чистого прибутку (30568,19 грн.).

Розділ 9. Первинний аналіз основних економічних показників діяльності підприємства

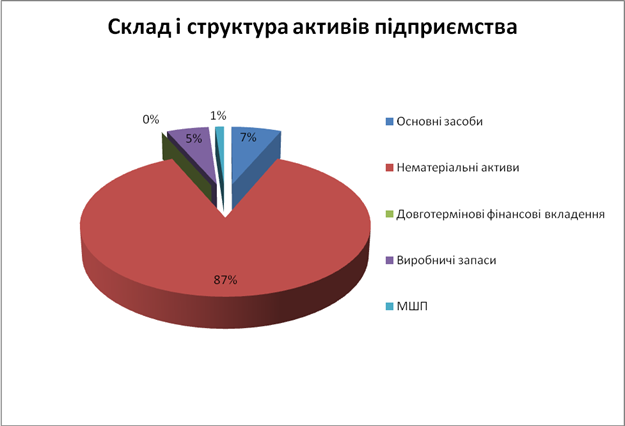

Склад і структуру активів підприємства представимо у таблиці 9.1.

Таблиця 9.1.

Склад і структура активів підприємства

| № п/п

|

Види активів

|

Вартість, грн

|

Структура активів, %

|

| 1. |

Основний капітал всього, втому числі: |

9835010 |

93,4 |

| 1.1. |

Основні засоби |

681500 |

6,5 |

| 1.2. |

Нематеріальні активи |

9153510 |

86,9 |

| 1.3. |

Довготермінові фінансові вкладення |

0,0 |

| 2. |

Оборотний капітал всього, в тому числі: |

695668 |

6,6 |

| 2.1. |

Виробничі запаси |

574932 |

5,5 |

| 2.2. |

МШП |

120736 |

1,1 |

| Разом активів

|

10530678

|

100,0

|

Склад і структуру активів підприємства представимо також графічно:

Склад і структуру персоналу підприємства відобразимо в таблиці 9.2.

Таблиця 9.2.

Склад і структура персоналу підприємства

| № п/п

|

Види персоналу

|

Чисельність, чол.

|

Структура, %

|

| 1. |

Робітники всього, в тому число: |

54 |

77 |

| 1.1. |

Робітники-відрядники |

44 |

63 |

| 1.2. |

Робітники-погодинники |

10 |

14 |

| 2. |

Службовці всього, в тому числі: |

16 |

23 |

| 2.1. |

Керівники |

1 |

1 |

| 2.2. |

Спеціалісти |

4 |

6 |

| 2.3. |

Інші службовці |

11 |

16 |

| Разом

|

70

|

100

|

Основні річні показники ефективності виробничо-комерційної діяльності підприємства зобразимо у таблиці 9.3.

Таблиця 9.3.

Основні річні показники ефективності виробничо-комерційної діяльності підприємства

| № п/п

|

Назва показника

|

Одиниці виміру

|

Величина показника

|

| 1. |

Фондовіддача по продукції |

грн. |

1,86 |

| 2. |

Фондовіддача по прибутку |

грн. |

1,11 |

| 3. |

Натуральні вироби в розрахунку на одиницю обладнання |

шт/од. |

32,84 |

| виду А |

| виду Б |

| виду В |

| 4. |

Коефіцієнт оборотності оборотних засобів |

24,62 |

| 5. |

Тривалість одного обороту оборотних засобів |

дні |

14,62 |

| 6. |

Натуральний виробіток у розрахунку на одного робітника |

шт/люд |

30,41 |

| 7. |

Вартісний виробіток у розрахунку на одного робітника |

грн/люд |

339646,55 |

| 8. |

Вартісний виробіток у розрахунку на одного працівника |

грн/люд |

262013,05 |

| 9. |

Рентабельність продукції |

% |

17,50 |

| 10. |

Рентабельність виробництва |

% |

16,67 |

Висновок:

В інтересах підприємства варто не стільки нарощувати обсяг основних виробничих фондів, скільки підвищувати ефективність їх використання, яка характеризується насамперед, показниками фондовіддачі, представленими у таблиці 9.3. Це фондовіддача по продукту і по прибутку, яка становить 1,9 та 1,11 грн. відповідно. Узагальнення результатів виробничо-господарської діяльності підприємства, здійснюється на основі показників рентабельності (ефективності). Рівень рентабельності продукції на нашому підприємстві становить 17,5% і характеризує рівень ефективності спожитих основних і оборотних фондів та праці. Рівень рентабельності виробничих фондів становить 16,7 % і визначає ефективність витрат, що акумулюються у виробничих фондах, тобто ефективність окремих витрат виробництва.

Отже, на кожну гривню витрат припадає 0,18 грн. прибутку;

На одну гривню виробничих фондів припадає 0,17 грн. прибутку.

Основними факторами зростання рентабельності виробництва є зниження собівартості та підвищення якості продукції, зниження витрат матеріальних та трудових ресурсів, повніше використання устаткування, підвищення продуктивності праці.

Висновок

Провівши розрахунки в курсовій роботі були обґрунтовані основні виробничо-економічні показники.

Розрахунки показали, що підприємству необхідні основні виробничі фонди на загальну суму 9835010грн, в тому числі активна частина складає 93%, а пасивна 7%.

Загальна сума оборотного капіталу складає 744843 грн.

Виробничі запаси – 77%; МШП – 16%; гроші в касі і на розрахунковому рахунку – 7 %.

Якщо поділити кількість працівників на кількість управлінців, то виходить, що на одного управлінця приходиться 4 робітника.

Загальна собівартість становить 10287802,85грн. і формується з таких витрат:

на сировину і матеріали– 5677397 грн.;

на паливо і електроенергію – 240960 грн.;

на утримання робітників відрядників – 151679,75 грн.;

на утримання і експлуатацію машин і обладнання – 3115555,37грн.;

на цехові витрати – 99622,6 грн.;

на загально заводські витрати – 955392,93грн.;

на позавиборчі витрати – 47195,2 грн.

Таким чином розрахунок основних статей калькуляції собівартості є обов’язковим елементом планування та організації економічної діяльності підприємства і являється базою для розрахунку цін на продукцію, що лежить в основі наступного розділу курсової роботи.

Цехова собівартість складає 6836 грн./шт., виробнича собівартість – 7418 грн./шт.., повна собівартість – 7447 грн./шт.., прибуток – 1862 грн./шт. Податок на додану вартість складає 1862 грн., а загальна сума 11170 грн.

Чистий прибуток планується за вирахуванням з балансового прибутку 30 %. Різниця між чистим доходом і чистим прибутком полягає в тому, що перший відображає всю величину додаткового продукту, а другий - тільки ту його частину, яку одержуємо від реалізації товарної продукції. Загальна сума чистого прибутку розподіляється між певними фондами, такими як: фонд розвитку виробництва, науки і техніки, який складає 40% чистого прибутку (1222727,57 грн.), фонд соціального розвитку охоплює 10 % чистого прибутку (305681,89 грн.), фонд матеріального заохочення становить 42 % від чистого прибутку (1283863,95 грн.), резервний фонд - 5 % від чистого прибутку (152840,95 грн.), резерв для погашення боргів - 2% від чистого прибутку (61136,38 грн.), фонд страхування - 1 % від чистого прибутку (30568,19 грн.).

Узагальнення результатів виробничо-господарської діяльності підприємства, здійснюється на основі показників рентабельності (ефективності). Рівень рентабельності продукції на нашому підприємстві становить 17,5% і характеризує рівень ефективності спожитих основних і оборотних фондів та праці. Рівень рентабельності виробничих фондів становить 16,7 % і визначає ефективність витрат, що акумулюються у виробничих фондах, тобто ефективність окремих витрат виробництва.

Отже, на кожну гривню витрат припадає 0,18 грн. прибутку;

На одну гривню виробничих фондів припадає 0,17 грн. прибутку.

Основними факторами зростання рентабельності виробництва є зниження собівартості та підвищення якості продукції, зниження витрат матеріальних та трудових ресурсів, повніше використання устаткування, підвищення продуктивності праці.

Бондар, Наталія Миколаївна. Економіка підприємства: Навчальний посібник/ Н.М. Бондар. - 2-ге вид., допов.. - К.: А.С.К., 2005. - 400 с.

Величко, Геннадій Олександрович. Фінанси підприємств: Навчальний посібник/ Г.О. Величко, Л.М. Дейніс. - О.: Пальміра, 2006. - 196 с.

Москаленко, Наталя Олександрівна. Економіка праці в організації: Навчальний посібник/ Н.О. Москаленко, І.П. Отенко. - Х.: ХНЕУ, 2006. - 232 с.

Примак, Тетяна Олександрівна. Економіка підприємства: Навчальний посібник/ Т.О. Примак. - 4-те вид., стер. . - К.: Вікар, 2006. - 220 с.

Семернікова, Ірина Олександрівна. Економіка підприємства: Навчальний посібник/ І.О. Семернікова, Н.В. Мєшкова-Кравченко. - Херсон: Олді-плюс, 2006. - 312 с.

Управління потенціалом підприємства: Навчальний посібник для студ. вищих навчальних закладів/ І.З. Должанський, Т.О. Загорна, О.О. Удалих. - К.: Центр навчальної літератури, 2006. - 361 с.

Губський Б. В. Інвестиційні процеси в глобальному середовищі: Монографія. -- К.: Наук, думка, 1998. -- 390 с.

Иванов В.М. Финансовый рынок: Конспект лекций. - К.: МАУП, 2001. - 112 с.

Комаринський Я. Фінансово-інвестиційний аналіз: Навчальний посіб. -- К., 1996. -- 298 с.

Пересада А. А. Інвестиційний процес в Україні. -- К.: Лібра,1998. - 392 с.2.

Стоян В.І. Фінансовий ринок України: проблеми і перспективи розвитку / Фінанси України.-2000. - №12.- С.135-140

Суторміна В.М. та ін. Фінансовий ринок: Посібник. - К.: КНЕУ, 2001. - 100 с.

Філімоненков О.С. Фінанси підприємств. Навч.посібник.Житомир: ЖІТІ, 2000. - 440 с

Шелудько В.М. Фінансовий ринок: Навч.посіб.- К.: Знання - Прес, 2002. - 535 с.

Шевчук В. Я., Рогожин П. С. Основи інвестиційної діяльності. - К.: Генеза, 1997. - 384 с.

Фінансово-правові аспекти формування інвестиційної стратегії в Україні // Актуальні проблеми держави і права. Вип.15, Одеса “Юридична література”. - С. 331-335.

Фінанси акціонерних товариств в умовах трансформації економіки: Автореф. дис... канд. екон. наук : 08.04.01 [Електронний ресурс] / Л.П. Довгань; Акад. держ. податк. служби України. -- Ірпінь, 2002. -- 20 с.

Функціонування фінансів неприбуткових організацій в умовах ринкових перетворень: Автореф. дис... канд. екон. наук: 08.04.01 [Електронний ресурс] / О.В. Позняк; Нац. акад. держ. податк. служби України. -- Ірпінь, 2006. -- 20 с.

Климко Г.Н. «Основи економічної теорії»// Київ «Знання» - 1997 р., с.742

Нікбахт Е. Гроппеллі А. »Фінанси»// Київ «Основи» - 1992 р., с.382

| №п.п.

|

Назва показника

|

Одиниця виміру

|

Значення показника

|

| 1. |

Первісна вартість пасивної частини виробничих фондів |

грн |

681500 |

| 1.1. |

Будівля офісу |

грн |

65000 |

| 1.2. |

Будівля цеху |

грн |

616500 |

| 2 |

Характеристика будівлі офісу: одноповерхова, стіни з полегшеною кладкою |

| 3 |

Характеристика будівлі цеху: одноповерхова, з панелей, площею підлоги 500м2 |

| 4 |

Вартість одиниці обладнання виду А |

грн/один. |

93800 |

| 5 |

Вартість одиниці обладнання виду Б |

грн/один. |

189100 |

| 6 |

Вартість одиниці обладнання видуВ |

грн/один. |

296000 |

| 7 |

Нормативні затрати машинного часу на виготовлення одиниці продукції: |

| По обладнанню виду А |

маш.год/шт. |

18 |

| По обладнанню виду Б |

маш.год/шт. |

16 |

| По обладнанню виду В |

маш.год/шт |

13 |

| 8 |

Норма амортизаційних відрахувань по обладнанню всіх видів |

% |

16 |

| 9 |

Вартість виробничого та господарського інструменту та інвентарю |

грн |

12610 |

| 10 |

Коефіцієнт змінності роботи обладнання |

0,86 |

| 11 |

Коефіцієнт технічної готовності |

0,91 |

| 12 |

Виробнича норма витрат основних матеріалів |

м2/шт |

15 |

| 13 |

Ціна основних матеріалів |

| Постачальника К |

грн./м3 |

186 |

| Постачальника М |

грн./м3 |

187 |

| Постачальника N |

грн./м3 |

188 |

| 14 |

Тариф за електроенергію |

коп./кВт.год |

0,24 |

| 15 |

Потужність одиниці обладнання видів А, Б, В |

кВт |

10 |

| 16 |