| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по дисциплине: Макроэкономика

на тему: Государственный бюджет как основное звено финансовой си

на тему: системы

Студентка

ФФБД, 2 курс, ДФУ-2 _____________ А.В. Годун

Руководитель

доктор экон. наук, доцент _____________ Н.И. Базылев

МИНСК 2009

РЕФЕРАТ

Курсовая работа: 31 с., 1 рисунок, 2 таблицы, 19 источников, 1 приложение.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, БЮДЖЕТ, ДЕФИЦИТ, ПРОФИЦИТ, БЮДЖЕТНАЯ СИСТЕМА, НАЛОГИ, ФИНАНСЫ, БЮДЖЕТНЫЕ ОТНОШЕНИЯ, БЮДЖНТНОЕ РАСПРЕДЕЛЕНИЕ, ДОХОДЫ, РАСХОДЫ.

Объектом является бюджетная система, предметом – бюджет государства.

Цель работы – анализ и рассмотрение роли бюджета в финансовой системе Республики Беларусь, изучение бюджетной политики нашей страны.

Методы исследования: описания, систематизации, классификации, аналитический метод, метод сравнительного анализа, статистический, графический, метод сбора фактов.

Автор работы подтверждает, что приведенные в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические положения и концепции сопровождаются ссылками на их авторов.

А.В. Годун __________________

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………...4

1 Понятие государственного бюджета и его составляющие……..6

1.1 Понятие государственного бюджета, его необходимость и условия возникновения………………………………………………..6

1.2 Состав и структура государственного бюджета……………..10

2 Государственный бюджет Республики Беларусь………………............16

2.1 Доходы и расходы бюджета Республики Беларусь…………………16

2.2 Бюджетный дефицит в Республике Беларусь…………………………22

2.3 Проектирование бюджета на современном этапе………….....25

ЗАКЛЮЧЕНИЕ………………………………………………………28

Список использованных источников……………………………….29

Приложение А. Структура распределения доходов и расходов консолидированного бюджета Республики Беларусь по уровням бюджетной системы…………………………………..................................30

ВВЕДЕНИЕ

Определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, ее главное звено - государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Беларуси с начала девяностых годов XX века, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каком направлении пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени. Содержание бюджета Республики Беларусь на 2009 г. показывает реальные приоритеты государства, механизм использования средств для достижения поставленных целей, характер планируемой экономической политики.

Целью данной работы является анализ и рассмотрение роли бюджета в финансовой системе Республики Беларусь, изучение бюджетной политики нашей страны. Задача работы – поиск путей совершенствования бюджетной политики, позволяющих эффективно воздействовать на экономическую активность, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы.

При анализе использовались конкретные показатели бюджета, отраженные в Законах о бюджете Республики Беларусь, различные статистические материалы, предоставленные Министерством финансов и Национальным статистическим комитетом Республики Беларусь, монографии и публикации в периодических изданиях, посвященные исследуемым проблемам. Также использовалась литература, посвященная этому вопросу и видения путей его развития. В частности были использованы и проанализированы работы Сэмуэльсона и Нордхауса, Сорокиной, Дорнбуша и Фишера, Ковалевой, и других авторов, чьи работы затрагивают вопрос о составе и механизме функционирования государственного бюджета.

Тема работы широко освещена в литературе и в периодических изданиях, но разные авторы рассматривают актуальные проблемы с разных точек зрения. В учебном пособии «Государственный бюджет» под редакцией М.И. Ткачук бюджетом называется основной финансовый план государства, отражающий экономические отношения по поводу формирования, распределения и использования централизованного фонда денежных средств.

В «Основах теории финансов» под редакцией Л.А. Дробозиной бюджет рассматривается как основной централизованный фонд денежных средств.

Наиболее точным определением бюджета является приведенное Т.В.Сорокиной в книге «Бюджетный процесс Республики Беларусь»: бюджет – это совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета.

Закон Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» в разделе «Основные термины и определения» представляет бюджет как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц ...".

Таким образом, в различных источниках под бюджетом понимается финансовый план государства, форма образования и расходования денежных средств, фонд денежных средств либо система или совокупность денежных отношений, фактор реализации экономических законов и др.

1. Понятие государственного бюджета и его составляющие

1.1 Понятие государственного бюджета, его необходимость и условия возникновения

Бюджет как особая система общественных отношений исторически возникает и действует там, где существует государство с развитыми товарно-денежными отношениями. История финансов свидетельствует, что бюджет не является институтом, присущим государству на всех стадиях его развития. Бюджет появляется не тогда, когда государство производит расходы и добывает необходимые для этого средства, а когда оно в своей финансовой деятельности составляет смету доходов и расходов на определенный период. Организационная деятельность государства по удовлетворению общественных потребностей требует мобилизации определенных доходов для создания бюджетного фонда и осуществления государственных расходов.

Процесс трансформации бюджета в финансовую категорию происходил одновременно с развитием общества, государства и товарно-денежных отношений. В этих условиях бюджет формируется как фонд денежных средств. [15, с.57]

На начальных этапах своего развития государство имело возможности значительную часть своих расходов покрывать за счет даней, контрибуций, рабского труда, поступлений от государственных хозяйств. Однако как расходы, так и доходы государства носили стихийный характер, пополнялись по мере потребностей. С развитием товарно-денежных отношений, а вслед за ними и государственных институтов, расширяются функции государства. Государство начинает осуществлять созидательные функции: стоить города, дороги, оказывать поддержку неимущим гражданам. В этих условиях появляется необходимость (и возможность) покрывать растущие потребности государства денежными сборами, налогами, торговыми пошлинами. Это приводит к тому, что начинают составляться разрозненные сметы затрат и доходов, которые впоследствии обретают форму объединенных государственных ресурсов - государственного бюджета. Первые бюджеты начали составляться в Англии в конце XVII в., а к концу XVIII в. практически все государства Европы имели собственные плановые сметы доходов и расходов казны на текущий год.

Таким образом, бюджет имеет все признаки, присущие экономической категории, а также выражает совокупность определенных экономических отношений.

Государственный бюджет как экономическая категория представляет собой совокупность экономических отношений по поводу формирования и использования государственного централизованного фонда денежных средств. Экономические отношения - главный сущностный признак бюджета, который раскрывает его природу и значимость в воспроизводственных процессах. Бюджет также можно определить как основной финансовый план централизованных государственных доходов и расходов. Существенный признак бюджета - его плановость. Это план управления финансовыми ресурсами на очередной период, программа государственного развития. Материальное воплощение бюджет обретает в реальном процессе поступления и использования централизованного фонда денежных средств на общегосударственные нужды. Конкретная величина бюджетных фондов зависит от ряда факторов: уровня развития экономики, типа государства, приоритетов внутреннего и внешнего развития, национальных особенностей и др. [15, с.59]

Бюджетные отношения характеризуются многообразием, поскольку опосредуют разные направления распределительного процесса (между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (федеральный, республиканский, местный). Формы бюджетных отношений зависят от методов ведения хозяйства и социально-культурного обслуживания граждан, а также задач, решаемых государством на каждом этапе исторического развития.

Объективный характер бюджетных отношений обусловлен тем, что в руках государства ежегодно должна концентрироваться определенная доля национального дохода, необходимая для расширенного воспроизводства на нужды всего общества, удовлетворения социально-культурных потребностей граждан, решения задач обороны страны, возмещения общих издержек государственного управления. Бюджетные отношения — это органичная часть экономической структуры общества, их функционирование объективно предопределено необходимостью материально-финансовой базы для осуществления государством его функций.

Бюджетные отношения в процессе функционирования материализуются (овеществляются) в бюджетном фонде страны, имеющем сложную организационную структуру. Величина бюджетного фонда отражает степень централизации финансовых ресурсов в руках государства и определяется такими факторами, как: уровень развития экономики; методы хозяйствования на предприятиях; решаемые обществом экономические и социальные задачи; масштабы намечаемых структурных изменений в народнохозяйственных пропорциях и т.п. В составе бюджетного фонда создаются резервы, функционирующие в специфических формах.[ 12, с. 89]

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. По экономической сущности государственный бюджет — это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием бюджетного фонда и целевым использованием средств на выполнение государством всех возложенных на него экономических, социальных, политических и других задач в рамках соответствующей экономической системы. В этих условиях государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках экономического и социального развития. В настоящее время наиболее приоритетными выступают топливно-энергетический, военно-промышленный, агропромышленный комплексы и транспорт. Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию государственных средств.

Тесная взаимосвязь и взаимообусловленность функций государства и бюджета предопределяют специфику бюджетных отношений в общей совокупности финансовых отношений, возникающих в перераспределительном процессе в обществе. [12, с. 90]

Отличительные особенности государственного бюджета как самостоятельной экономической категории заключаются в следующем.

1. Бюджетные отношения являются особой формой экономических перераспределительных отношений, связанной с обособлением части стоимости совокупного общественного продукта (главным образом национального дохода) в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований. Наличие данных отношений объективно необходимо и вытекает из общих закономерностей развития экономической системы вообще и государства в частности.

2. При помощи бюджета осуществляется процесс перераспределения ресурсов, сконцентрированных в централизованном денежном фонде страны, между отраслями народного хозяйства, сферами общественной деятельности, территориями страны и т. д. в пределах экономической системы. Например, государственный бюджет принимает непосредственное и активное участие в межотраслевом перераспределении денежных средств. В любой экономической системе всегда имеются отрасли с низкой совокупной доходностью (энергетика, транспорт, связь, агропромышленный комплекс и др.), продукция и услуги которых необходимы и чрезвычайно важны для общества. Бюджетные отношения позволяют перераспределять доходы высокоприбыльных отраслей в отрасли с низкой доходностью, что обеспечивает экономическое равновесие в обществе.

Бюджет осуществляет межтерриториальное перераспределение финансовых ресурсов. Каждый орган государственной власти имеет соответствующий бюджет. В данных условиях основной проблемой является определение оптимального размера финансовых ресурсов, формируемых в федеральном бюджете и бюджетах регионов.

Все основные формы перераспределения осуществляются через государственный бюджет, а механизм бюджетного финансирования, его пропорции и формы устанавливаются государством в зависимости от конкретных задач, стоящих перед обществом на определенном историческом этапе развития.

Следовательно, пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами текущего периода.

3. Посредством государственного бюджета не только осуществляются перераспределительные процессы, но и проводится большинство мероприятий по государственному финансовому регулированию экономики. Изменением состава налоговых платежей и размеров их ставок, системой государственных расходов и т.п. государство активно влияет на совокупные экономические процессы в обществе. В этом плане государственный бюджет является действенным инструментом финансовой политики государства.

4. В условиях рыночной экономики мероприятия бюджетной политики должны быть продуманы, четко скоординированны с денежно-кредитной, ценовой и валютной политикой государства.

5. Бюджетное распределение занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями. Так как в государственном бюджете отражаются все экономические процессы в обществе, а также находят свое концентрированное выражение все основные финансовые институты — налоги, государственные расходы, государственные займы и т. д., то его можно охарактеризовать как основной финансовый план государства.[16, с. 92]

Централизация средств имеет не только экономическое, но и политическое значение, поскольку мобилизуемые доходы служат одним из главных орудий претворения в жизнь намечаемых государством мероприятий. Это дает возможность маневрировать ресурсами, сосредоточивать их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на территории страны.

При формировании рыночной экономики роль государственного бюджета повышается. При этом методы его воздействия на общественное производство и сферу социальных отношений изменяются.

1.2 Состав и структура государственного бюджета

В системе государственных финансов основное место занимает бюджет, который используется правительством для перераспределения национального дохода, а также регулирования и стимулирования экономических процессов.

Бюджет (от франц. «бужетт» – кожаная сумка, мешок) – это фонд финансовых ресурсов, который существует в виде баланса денежных доходов и расходов государства, республики, штата, области, района, города, отдельной организации или домохозяйств и составляется на определенный период времени. Государственный бюджет предоставляет полную информацию о финансах государства, его деятельности, направлениях внутренней и внешней политики. Поэтому он рассматривается как основной финансовый план страны, централизованный фонд финансовых ресурсов государства, инструмент государственного регулирования, наконец, как закон, обязательный для выполнения участниками бюджетных отношений. Совокупность входящих в госбюджет организационных структур образует бюджетную систему.

Содержание и структура бюджетной системы зависят от ряда объективных и субъективных факторов. Среди объективных факторов выделяют преобладающую форму собственности, порядок распределения валового продукта, природные, экономические, социальные и национальные особенности страны. Среди субъективных факторов – политика правительства, приоритеты развития, внешняя экономическая ситуация, государственное устройство.

В странах, имеющих унитарное устройство (Франция, Великобритания, Беларусь), бюджетная система имеет двухъярусное построение – государственный и местный бюджеты. В странах с федеральным государственным устройством (США, ФРГ, Швейцария, Российская Федерация) имеются промежуточные звенья – бюджеты штатов, земель, кантонов, субъектов федерации и т.п. Такое бюджетное устройство достигается вследствие разделения источников формирования доходов всех видов бюджетов, в том числе распределения налоговых поступлений среди субъектов по различным направлениям: между центром и территориями, между органами власти. Это явление получило название бюджетного федерализма. Он предполагает взаимодействие органов власти различных уровней с целью формирования, присвоения, распространения и использования денежных ресурсов общества. Общим, как для унитарных, так и для федеративных государств является автономность местных бюджетов, которые не включаются в состав государственного.[17, с.204]

Через бюджетную систему реализуются функции бюджета: распределительная и контрольная.

Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использование для выполнения государственных целей и функций. В некоторых странах эту функцию выполняет государственное казначейство через свои региональные органы.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, государственные казначейства, Центральный (Национальный) банк и другие органы.

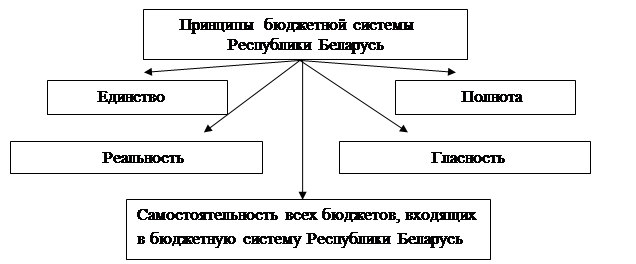

Бюджетная система строится на основе следующих принципов:

- единство

, означающее, что государство должно иметь лишь один консолидирующий бюджет страны, объединяющий все доходы и расходы. Это обеспечивается единством правовой базы, использованием единой бюджетной классификации, формами документов, согласованием бюджетного процесса, единой налоговой и денежной систем;

- полнота

, достигающаяся отражением всех источников доходов и направлений расходов по каждому уровню бюджетной системы;

- реальность

, означающая, что в доходах отражены источники поступлений в размерах, соответствующих прогнозу развития экономики, а в расходах – направления финансирования, которые обоснованы прогнозными показателями;

- гласность

, предполагающая, что проекты бюджетов доводятся до общественности путем их освещения в средствах массовой информации;

- самостоятельность бюджетов

обеспечивается наличием собственных источников доходов и правом соответствующих государственных органов самостоятельно составлять, рассматривать, утверждать и исполнять бюджет.

[1, с.61]

Схематически бюджетная система Республики Беларусь представлена на рисунке 1.

Рисунок 1 – Принципы бюджетной системы в Республике Беларусь

Примечание – Источник: собственная разработка

Ведущее место в бюджетном устройстве каждой страны принадлежит центральному или государственному бюджету, который образует централизованный фонд денежных ресурсов правительства для содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие государства на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т. д.

Бюджет современного государства – сложный, многоплановый инструмент, отражающий компромисс в соотношениях социально-экономических интересов различных групп и партий. Это компромисс между собственниками и работающими по найму, по вопросам налогообложения, доходов и заработной плате, по поводу расходов на социальные цели.

С помощью бюджета государство осуществляет сочетание централизованных и местных интересов регионов через распределение налогов, бюджетных дотаций, трансфертов. Через него в зависимости от специфики государства перераспределяется от 20 до 60% национального дохода. Как экономический документ этот бюджет отражает политическую и социальную динамику общества.

Местные бюджеты – бюджеты штатов, земель, субъектов федерации, областей, районов. Под влиянием усложнения производства, роста НТП в развитых рыночных странах развивается тенденция повышения и усиления влияния местных органов власти. Растут масштабы и объемы регионального хозяйства, расширяются и усложняются межтерриториальные связи и функции местных властей. Все это усиливает значение, авторитет и удельный вес местных бюджетов. На их долю в федеративных государствах приходится от 40 до 50 % всех бюджетных ресурсов, тогда как в унитарных государствах не более 30 %.

Бюджет центрального правительства и местные бюджеты тесно взаимосвязаны как по источникам поступления денежных средств, так и их расходованию. В главном они совместно решают политические, экономические и социальные цели общества на принципе компромисса интересов основных групп как в политике, так и в экономике. Носителями этих интересов выступают министерства, политические партии, финансово–промышленные группы, монополии, союзы предпринимателей, профсоюзы отраслей и т. д.

Достигается этот компромисс иногда в острой политической и экономической борьбе путем перераспределения налогов, бюджетных дотаций, распределением государственных заказов и т. д. В этой борьбе складывается распределение и перераспределение денежных ресурсов в рамках единого государственного бюджета.

Таким образом, государственный консолидируемый бюджет представляет собой не только бюджет центрального (республиканского, федерального) правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей (штатов, губерний, субъектов федерации, земель, областей, районов).

Но вместе с тем к бюджету можно отнести также различные внебюджетные фонды, которые являются составной частью государственных финансовых средств, имеющих целевое назначение. По своему количественному составу они не включаются в состав бюджета, т.е. не являются частью бюджетов всех уровней и не подлежат изъятию. Но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды. Это пенсионные, внебюджетные и другие фонды, которые создаются за счет специальных налогов, отчислений предприятий, займов и субсидий из бюджета. Число их постоянно увеличивается по мере усложнения экономических и социальных связей. Так, в рамках федерального бюджета США насчитывается более 800 подобных фондов. В переходной экономике Беларуси численность их невелика, но роль значительна. Посредством их государство сглаживает остроту бюджетного дефицита, оказывает помощь в развитии отдельных отраслей, регионов, стимулирует инвестиционные процессы в областях и районах.

Большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры: автострад, аэропортов, гидроэлектростанций, лесовосстановительных посадок, водоохраны и др. Крупнейшими фондами являются фонды социального страхования: пенсионного обеспечения, пособий по болезни, безработице, переквалификации кадров и т. д.

Таким образом, внебюджетные фонды расширяют возможность государственного регулирования и вмешательства в экономику, минуя бюджет и парламентский контроль.

В любом государственном образовании выделяется структура бюджета по доходам и расходам. Следует отметить, что в зависимости от используемых критериев выделяют несколько бюджетных классификаций расходов и доходов.

Среди классических группировок расходов выделяют:

- ведомственную, где расходы распределены в зависимости от министерств и ведомств;

- предметную – в соответствии с видами учреждений;

- экономическую, отражающую расходы по целевому назначению (капиталовложения, заработная плата и пр.);

- смешанную, отражающую расходы, распределяемые по министерствам, а внутри министерств – по предметам.

В целевой группировке расходы разбиваются в соответствии с общенациональными, политическими, экономическими и социальными программами.

В классификации по функциональным признакам расходы разделены на социальные, обеспечения занятости, здравоохранения, транспорта и связи, внутренних дел, обороны. Они в свою очередь разбиты по категориям затрат: заработная плата, текущие расходы и прочее.

Доходы классифицируются по источникам (форма платежа, субъект, объект, отрасль и т.д.), по видам доходов (налоги от государственных предприятий и т.д.), по способу взимания (налоги и штрафы, плата за услуги и добровольные взносы), по срочности (безвозвратные, временные).

По форме, методам изъятия и содержанию все доходы делятся на налоговые и неналоговые.

Надо отметить, что структура государственного бюджета в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, организацией образования и здравоохранения, но главным образом характером административной системы, структурными особенностями экономики, развитием оборонных отраслей, численностью армии и др.

Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное представление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита. Однако безвозвратность предоставления финансовых ресурсов из бюджета не означает произвольность в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения.

Значительное место среди расходов приходится на так называемые социальные статьи: образование, здравоохранение, социальные пособия. Они призваны смягчить социальную дифференциацию, обеспечить доступ к получению квалификации, достойное медицинское обслуживание, гарантированное пенсионное обеспечение. Эти расходы способствуют развитию человеческого капитала, повышению квалификации работника, укреплению его здоровья. В условиях современной НТР возрастает роль человеческого капитала, что требует нового подхода к работнику. Быстрые темпы НТП повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. В конечном итоге участие здорового населения в реальном производстве обеспечивает рост внутреннего валового продукта и национального дохода.

Расходы на поддержание конъюнктуры и экономический рост через субсидии и инвестиции оказывают влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и производств. Государство выступает катализатором развития НТП, инновационных технологий, повышения конкурентоспособности национальной продукции на внешних рынках.

Во многих странах особое значение приобретают расходы на развитие аграрного производства, изменение его социального статуса и роли в обеспечении хозяйства сырьем и продовольствием. Характер этой безвозмездной помощи различен. В развитых странах, например в США, государство выплачивает премии фермерам на сокращение производства зерна и некоторых других видов сельхозпродукции. В переходной экономике Беларуси аграрные субсидии государства направлены на поддержание сельского хозяйства в целом и фермерских хозяйств, в частности, на их техническое оснащение и защиту.

Бюджетные субсидии аграрному сектору всегда имеют социальную, политическую и экономическую направленность. И дело не только в том, что аграрный сектор в среднем обеспечивает 20–25 % ежегодного прироста ВВП, но и в том, что общество заинтересовано в стабилизации этого сектора экономики, имеющего рисковый характер, значительный удельный вес в общей структуре экономики.

Значительное место в бюджетных расходах занимают расходы на вооружение, материальное обеспечение внешнеполитических связей и содержание аппарата управления.

Определенное место в расходных статьях бюджета приходится на расходы по обслуживанию внутреннего и внешнего государственного долга, оборону, закупку вооружений и военное строительство. Размеры этих расходов существенно воздействуют на масштабы спроса и величину инвестиций, а также на отраслевую и региональную структуру экономики, оказывают прямое воздействие на национальную конкурентоспособность продукции на мировых рынках.

Расходы бюджета на кредитование экспорта, страхование экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого капитала стимулируют экспорт на долгосрочную перспективу, оптимизируют сальдо платежного баланса страны, открывают возможность освоения новых зарубежных рынков, способствуют повышению авторитета и укреплению национальной валюты.Часть расходов государство использует для обеспечения поставок на внутренний рынок зарубежных товаров.

Доходы же государственного бюджета до 85% формируются за счет налоговых поступлений. Значительные поступления имеют место от приватизации собственности и т. д.

Можно сделать вывод, что бюджету уделяется исключительно большое внимание. Его рассматривают как экономико-правовой и политический институт, центральное звено финансовой системы и мощный рычаг государственного регулирования народного хозяйства. Как политический институт бюджет обеспечивает воспроизводство существующих отношений, является важным фактором реализации демократических традиций. Бюджеты развитых стран выражают их политическую и социально-экономическую сущность, заключающуюся в расширении функций государства.

Современное рыночное государство стремится активно вмешиваться в экономическую и социальную жизнь, процессы общественного воспроизводства, распределение общественного продукта и национального дохода. В условиях значительной интеграции финансов развитых стран в мировые хозяйственные связи бюджет каждого такого государства выступает в роли гаранта, прежде всего национальных интересов, укрепления позиций государства на международном рынке товаров, капиталов и услуг. Государственный бюджет является единственным инструментом, посредством которого государство осуществляет перераспределение национального дохода в интересах политической стабильности, экономического роста, снижения социальной напряженности.

2

Государственный бюджет Республики Беларусь

2.1 Доходы и расходы бюджета Республики Беларусь

Для выполнения своих функций государственный бюджет должен располагать устойчивой базой. С этой целью часть чистого дохода, формируемого в обществе, изымается в бюджет и образует его доходы. Материальной основой доходов бюджета является национальный доход, а именно его часть, которая централизуется в основном фонде денежных средств страны и его отдельных регионов, и принимающая форму доходов бюджета.

Формы и методы образования доходов изменяются под воздействием многих объективных и субъективных факторов, среди которых особое влияние оказывает уровень развития производительных сил, производственных отношений и финансовой науки. Основными источниками формирования бюджета являются:

- государственное имущество, общегосударственные ресурсы, за пользование которыми может взиматься, вноситься определенные взносы;

- обязательные платежи физических и юридических лиц, взимаемых в виде различных налоговых платежей и сборов;

- привлеченные ресурсы в форме государственных займов, доходов от реализации ценных бумаг и т.д.

В соответствии с бюджетной классификацией все виды бюджетных доходов делятся на три основные группы: налоговые и неналоговые платежи и отчисления в социальные фонды. Налоговые платежи являются основным источником формирования бюджета Республики Беларусь. Под налогами понимаются обязательные безвозмездные и безвозвратные платежи в бюджет, взимаемые органами государственного управления в соответствии с налоговым и таможенным законодательством Республики Беларусь. Поступления от налогов включают также любое взимание с юридических и физических лиц в индивидуальном порядке сборов (пошлин) в связи с оказанием государственными органами юридических услуг.

Получение налоговых доходов отражает односторонние безвозмездные операции сектора государственного управления. В процессе таких операций связи между обязательствами налогоплательщика и получением им товаров и услуг от государства не существует. Налоговые доходы, как и все доходные источники бюджета, делятся на текущие и капитальные налоговые доходы.

Текущие налоговые доходы включают все доходные невозвратные поступления в бюджет, представленные безвозмездными потоками денежных средств, поступающими в сектор государственного управления от осуществления текущей хозяйственной деятельности или получения личного дохода налогоплательщиками. [15, с.69]

К капитальным налоговым доходам относят налоги на капитальные активы, взимаемые нерегулярно и со значительными временными интервалами.

Налоговые доходы также классифицируют в зависимости от объекта обложения или в соответствии с источниками возникновения налоговых обязательств. Объектом обложения могут выступать: имущество, прибыль, стоимость реализованных товаров (выполненных работ, оказанных услуг), иное экономическое обоснование, имеющее стоимостную, количественную или физическую характеристики, наличием которого у налогоплательщика законодательство о налогах и сборах предусматривает возникновение обязанности по уплате налога.

В зависимости от объекта обложения бюджетная классификация определяет следующие виды налоговых платежей:

- прямые налоги на доходы, прибыль и прирост капитала;

- налоги, взимаемые с фонда оплаты труда;

- внутренние налоги на товары и услуги;

- налоги на собственность (налоги на имущество);

- доходы от внешней торговли и внешнеэкономических операций;

- прочие налоги, сборы и пошлины.[15, с. 70]

Одним из видов доходов консолидированного бюджета государства являются неналоговые доходы.

Неналоговые платежи - альтернативные источники формирования доходов бюджета. Они отражают место государства как субъекта хозяйствования в системе экономических отношений, возможность его полноценного участия наравне с прочими субъектами при реализации объектов государственной собственности, при оказании государственными органами услуг. Неналоговые платежи классифицируются по характеру поступления в бюджет и включают в первую очередь возмездные операции от прямого предоставления государством услуг и продажи товаров. К ним можно отнести доходы от предпринимательской деятельности, поступления от продажи товаров и услуг и случайных продаж, кассовую прибыль или проценты, получаемые от национального банка и органов денежно-кредитного регулирования в виде эмиссионного дохода. Кроме возмездных поступлений к неналоговым платежам относятся безвозмездные поступления в виде штрафов, санкций и различного рода конфискантов, а также все добровольные невозвратные текущие поступления в бюджет из негосударственных источников от физических и юридических лиц.

Неналоговые платежи по характеру воспроизводства делятся на текущие и капитальные. К текущим неналоговым доходам относятся возмездные, невозвратные платежи в бюджет. Капитальные неналоговые доходы и обязательные платежи представлены двумя группами: доходами от реализации государственного имущества, акций и продажи нематериальных активов, а также доходами от реализации государственных резервов. Первая группа объединяет различные виды доходов, образующихся в результате разгосударствления и приватизации государственных предприятий, средств от продажи принадлежащих государству акций, прочие поступления от приватизации государственного имущества и реализации нематериальных активов (патентов, лицензий, авторских прав, и других активов).

Расходы государственного бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы.

Специфика общественного назначения бюджетных расходов состоит в обеспечении финансирования государственной деятельности: экономической, управленческой, социальной и других функций государства. Структура расходов государственного бюджета, их содержание формируются под воздействием множества фактора. Важнейшими из них являются уровень развития производительных сил и производственных отношений, конкретная экономическая и социальная ситуация. Существенное влияние оказывает финансовая политика государства, выбранные приоритеты развития общества и методы реализации намечаемых задач. Общим для расходов бюджетов всех стран является их главное назначение - обеспечить выполнение государством его внутренних и внешних функций.

Расходы государства могут производиться в виде финансирования отдельных учреждений и мероприятий и путем предоставления ссуд и кредитов. Основным видом осуществления бюджетных расходов остается бюджетное финансирование,

т.е. безвозмездное и безвозвратное предоставление денежных средств из бюджета определенного уровня для осуществления государственной деятельности. Безвозмездность и безвозвратность финансирования является его основными признаками, отличающими от выделения ссуд и кредитов. Принцип безвозмездности и безвозвратности бюджетного финансирования предполагает, что выделяемые на общегосударственные цели и нужды средства не нуждаются в

обязательном их возмещении. Однако это не означает отсутствие контроля за рациональным использованием средств со стороны государства. Порядок управления бюджетными средствами должен способствовать развитию экономики и культуры, повышению производительности труда и росту национального дохода.

Существуют различные классификации бюджетных расходов. Наиболее крупную группу представляет деление расходов на внутренние и внешние расходы государства.

По общественному назначению расходы государства могут быть разделены на следующие группы:

- экономические расходы;

- расходы на социальные нужды;

- расходы на управление;

- военные расходы;

- расходы на внешнеэкономическую деятельность;

- расходы на создание государственных запасов и резервов.

Каждый из этих видов расходов присутствует в бюджете любого государства, а по выделяемым объемам государственного финансирования можно говорить о приоритетах государственного экономического и социального развития.

Экономические расходы

используются с целью государственного регулирования экономики и направлены в сферу производства. По их величине можно судить о степени государственного вмешательства в экономические процессы. В соответствии с бюджетной классификацией расходы на государственное регулирование экономики рассматриваются по функциональному и отраслевому признаку и осуществляются практически во всех отраслях и сферах производства. Почти во всех бюджетах предусматривается государственная поддержка нерентабельных, но имеющих социальную значимость производств; городское благоустройство, сельское хозяйство, железнодорожный транспорт, связь, угольная промышленность, традиционные виды национальных промыслов. В странах, вступивших на путь рыночных реформ, за счет данных видов расходов может осуществляться дотирование цен на социально важную продукцию, общественный транспорт, жилищно-коммунальное хозяйство, создание рыночной инфраструктуры и др. Большое значение имеет выделение расходов на научно-исследовательские разработки и программы.

Расходы на социальные нужды

предусматривают в первую очередь финансирование сферы услуг: образование, здравоохранение, культуру, искусство. Важное значение имеет проводимая государством социальная политика, финансирование социальных учреждений и программ, выделение социальной помощи малоимущим и нетрудоспособным слоям населения. Расходы бюджета на социальные нужды имеют не только социальное, но и экономическое значение, так как представляют важнейшую часть затрат на воспроизводство рабочей силы, обеспечивают физическое и духовное здоровье нации и служат вложениями в человеческий капитал.

Расходы на управление

обеспечивают основную функцию государства - управление и предусматривают обеспечение содержания органов государственного и муниципального управления, правопорядка, судебной власти. Большое значение уделяется расходам на содержание и обслуживание внутреннего и внешнего государственного долга. Он возникает при использовании государственных долговых обязательств для покрытия бюджетного дефицита за счет внешних и внутренних источников финансирования.

Военные расходы

включают расходы на национальную оборону и относятся к важнейшим государственным расходам, создающим национальную и государственную безопасность. К ним относят расходы на содержание армии, научно-исследовательские разработки в области обороны, создание и закупку военной техники и другие расходы, прямо или косвенно обеспечивающие военную мощь государства.

Расходы на внешнеэкономическую деятельность

предусматривают осуществление мероприятий и финансирование программ по межгосударственному сотрудничеству: содержание дипломатических представительств, консульств, участие в международных общественных организациях, выставках, прочих международных мероприятиях, культурных и научных связях. К внешнеэкономическим расходам также можно отнести государственную поддержку экспортеров и расходы по финансированию внешнеторговых мероприятий.

Расходы на создание государственных запасов и резервов

создаются на случай непредвиденных обстоятельств, стихийных и военных бедствий, являются обязательной статьей расходов государственного бюджета.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные расходы. Это определяется бюджетной классификацией расходов бюджетов.

Капитальные расходы бюджетов

-

это часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается имущество, находящееся в государственной и муниципальной собственности. Капитальные расходы обеспечивают покрытие инновационных и инвестиционных расходов: произведение капитального ремонта, закупку оборудования, техническим перевооружением и др.

Текущие расходы

-

это часть расходов бюджетов, обеспечивающая текущее финансирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций,субсидий и субвенций.[15, с.71]

Динамика изменения доходов и расходов государственного бюджета

Республики Беларусь представлена в таблице 1.

Таблица 1-Консолидированный бюджет Республики Беларусь

(в фактически действовавших ценах; миллиардов рублей)

| |

2000

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

| Доходы консолидированного бюджета

в том числе:

республиканского бюджета

местных бюджетов

|

3181

|

12211

|

22057

|

30825

|

38391

|

48049

|

65663

|

| 1647

|

6123

|

14260

|

21293

|

28666

|

36235

|

49052

|

| 1808

|

7293

|

9381

|

12049

|

13904

|

17989

|

23360

|

| Расходы консолидированного бюджета

в том числе:

республиканского бюджета

местных бюджетов

|

3236

|

12795

|

22036

|

31257

|

37256

|

47627

|

63811

|

| 1723

|

6702

|

14320

|

21438

|

27488

|

35909

|

48131

|

| 1787

|

7332

|

9172

|

12274

|

13939

|

17826

|

23049

|

Примечание – Источник:[11, с.498]

Республиканский бюджет обеспечивает финансирование мероприятий, имеющих общегосударственное значение. Через республиканский бюджет осуществляется перераспределение части финансовых ресурсов между областями и городом Минском в целях выравнивания их экономического и социального развития. Из средств республиканского бюджета бюджетам областей и г.

Минска могут выделяться дотации, субвенции, субсидии при недостаточности средств их бюджетов для финансирования отдельных расходов и мероприятий.

Распределение доходов и расходов между республиканским бюджетом и бюджетами областей и г. Минска утверждается Законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год.

В доходы республиканского бюджета включаются:

- регулирующие доходы, за вычетом отчислений бюджетам областей и г. Минска;

- доходы от внешнеэкономической деятельности;

- поступления от разбронирования государственных запасов и резервов;

- доходы государственных целевых бюджетных фондов;

- трансферты, получаемые от других государств в соответствии с заключенными договорами;

- другие доходы в соответствии с законодательством Республики Беларусь.

Из республиканского бюджета финансируются:

- капитальные вложения в объекты, относящиеся к республиканской собственности;

- природоохранные мероприятия, осуществляемые в соответствии с общегосударственными программами;

- мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС;

- общегосударственные программы по социальной защите населения;

- другие общегосударственные целевые программы;

- затраты, связанные с внешнеэкономической деятельностью;

- государственные учреждения и организации образования, подготовки кадров, науки, культуры, здравоохранения, физической культуры, социального обеспечения;

- затраты по закладке и обновлению государственных запасов и резервов;

- расходы на содержание республиканских государственных органов, в том числе судов, правоохранительных органов, органов государственной безопасности;

- национальная оборона, пограничные войска, таможенные органы;

- погашение кредитов банков, выданных для покрытия бюджетных расходов, государственного долга, и оплата процентов по ним;

- погашение внешнего долга и уплата процентов по кредитам, полученным от иностранных государств и банков, международных финансовых организаций;

- образование резервных и государственных целевых бюджетных фондов;

- выдача займов, ссуд, дотаций, субвенций, субсидий юридическим и физическим лицам, областным бюджетам и бюджету г. Минска.

- другие расходы, предусматриваемые в республиканском бюджете на соответствующий финансовый (бюджетный) год.[15, с.63]

Распределение доходов и расходов консолидированного Республики Беларусь бюджета по уровням бюджетной системы рассмотрено в приложении А.

2.2 Бюджетный дефицит в Республике Беларусь

Сбалансированность бюджетов всех административно-территориальных единиц является необходимым условием бюджетно-финансовой политики. Превышение расходов над доходами составляет дефицит бюджета.

Различают структурный и циклический дефициты. Дефицит, заложенный в структуру доходов и расходов при формировании бюджета, называется структурным.

Однако реальный бюджетный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства и наличие кризисных явлений.

Уровень бюджетного дефицита определяется отношением абсолютной величины дефицита к объему бюджета по расходам или объему ВВП. Финансовое положение страны в целом считается нормальным, если уровень бюджетного дефицита не превышает 2-3 % ВВП.

Основными методами покрытия бюджетного дефицит являются:

- увеличение собственных источников покрытия (налоговые поступления либо денежная эмиссия);

- привлечение заемных средств, кредитов Национального банка, облигационных займов, иностранных кредитов и др.[15, с.74]

Увеличение налоговой нагрузки приводит к сокращению производства, перетоку капитала за границу. Выпуск государственных займов наряду с ростом государственного долга влечет за собой сокращение совокупного потребительского спроса со стороны лиц - покупателей займов, отвлечение крупных средств от производственного использования. Что же касается, эмиссии денежных средств, то она еще больше усиливает присущую современному периоду развития экономики инфляцию, ухудшает состояние денежного обращения, приводит к тяжелым последствиям в сфере экономики и социальных отношений.

Мировая практика экономического развития свидетельствует, что сам по себе бюджетный дефицит не страшен для национальной экономики. Бюджетный дефицит не нарушает нормального хода экономических процессов, если существует реально действующий механизм государственного регулирования бюджетного дефицита, позволяющий оптимизировать соотношение между планируемым бюджетным дефицитом и крупными капитальными вложениями в развитие экономики.

Правительство Республики Беларусь, местные исполнительные и распорядительные органы обязаны принимать меры по обеспечению сбалансированности соответствующих бюджетов и в процессе их исполнения производить расходы в пределах поступающих доходов. Предельные размеры дефицита республиканского бюджета, бюджетов областей и г. Минска устанавливаются Законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год. Предельные размеры дефицита бюджетов районов и городов областного подчинения определяются решениями вышестоящих местных Советов депутатов в пределах уровня дефицита, установленного для бюджетов областей и г. Минска, бюджетов городов районного подчинения, поселков городского типа, сельсоветов - вышестоящими местными Советами депутатов. Предельный размер дефицита республиканского бюджета устанавливается в абсолютной величине или процентах валового внутреннего продукта, местных бюджетов - в абсолютной величине или процентах объема расходов бюджета.

Источники финансирования дефицита республиканского бюджета утверждаются Законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год, местных бюджетов - решениями соответствующих Советов депутатов.[15, с.75]

Для сбалансированности доходов и расходов местных бюджетов могут выделяться дотации из вышестоящих бюджетов.

При наличии дефицита бюджета первоочередному финансированию подлежат защищенные статьи бюджета. Защищенные статьи определяются ежегодно в Законе о бюджете и включают в себя наиболее социально важные расходы: трансферты населению, заработную плату, расходы на приобретение медикаментов и питание, расходы по содержанию и обслуживанию государственного долга и некоторые другие.

Если в процессе исполнения бюджета происходит превышение предельного размера дефицита бюджета или снижение поступлений по доходам бюджета более чем на 10% запланированного уровня, то применяются секвестр расходов по незащищенным статьям бюджета или блокирование по отдельным статьям его расходов. В таких случаях секвестр или блокирование применяются для республиканского бюджета в порядке, установленном Законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год, для местных бюджетов - решениями местных Советов депутатов.

Принятые в ходе исполнения бюджета решения, приводящие к уменьшению доходов или увеличению расходов, должны определять источники финансирования и предусматривать меры по компенсации потерь доходов бюджета. Не допускается принятие решений, ведущих к образованию дефицита бюджета или увеличению его размера по отношению к утвержденному.

Финансирование дефицита бюджета осуществляется за счет государственных долговых обязательств и местных займов, кредитов Национального банка Республики Беларусь и других источников.

Превышение доходов над расходами бюджета составляет профицит бюджета.

Решения об использовании профицита бюджета принимаются Президентом Республики Беларусь или по его поручению правительством Республики Беларусь, местными исполнительными и распорядительными органами в порядке, установленном законодательством Республики Беларусь.

На основе данных приведенных в таблице 1 мы можем видеть динамику изменения дефицита и профицита в Республике Беларусь, которая приведена в таблице 2.

Таблица 2 – Дефицит и профицит консолидированного бюджета

(в фактически действовавших ценах)

| |

2000

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

| Дефицит(-), профицит(+)консолидированного бюджета

в том числе:

республиканского бюджета

местных бюджетов

|

-55

|

-584

|

+21

|

-432

|

+1135

|

+422

|

+1852

|

| -76

|

-579

|

-60

|

-145

|

+1178

|

+326

|

+921

|

| +21

|

-39

|

+209

|

-225

|

-35

|

+163

|

+311

|

Примечание – Источник:[11, с. 493]

Одной из основных задач бюджетной политики Республики Беларусь на предстоящие годы является сокращение бюджетного дефицита до уровня, не превышающего 1% ВВП. С этой целью будет продолжена работа по формированию необходимых условий для привлечения внешних источников для финансирования дефицита республиканского бюджета. Однако превалирующую роль в финансировании дефицита будут играть внутренние источники: государственные ценные бумаги и поступления от приватизации государственного имущества. В связи с увеличением выпуска государственных ценных бумаг ставится задача повышения эффективности размещения ценных бумаг правительства и их инвестиционной привлекательности. Ее решение будет осуществляться следующими способами:

- проведение Министерством финансов и Национальным банком как финансовым агентом правительства согласованной и транспарентной финансовой политики на рынке государственных ценных бумаг;

- диверсификация способов заимствования денежных средств за счет размещения правительственных долговых обязательств на внешних финансовых рынках и привлечения средств иностранных инвесторов-нерезидентов на рынок государственных ценных бумаг Республики Беларусь;

- расширение номенклатуры выпускаемых правительственных ценных бумаг и способов их размещения для юридических и физических лиц;

- создание и внедрение системы единого электронного документооборота для всех участников фондового рынка;

- совершенствование нормативной правовой базы, регулирующей рынок государственных ценных бумаг, увеличение ликвидности и обращаемости его инструментов;

- совершенствование механизма планирования и осуществление заимствований на финансовом рынке на основании достоверного краткосрочного прогноза доходов и расходов республиканского бюджета.[17, с.210]

Стратегия управления государственным внешним долгом в свою очередь должна быть направлена на улучшение структуры долга, снижение стоимости его обслуживания и достижение обязательного финансового обеспечения выдаваемых государственных гарантий.

2.3 Проектирование бюджета на современном этапе

В основу бюджета 2010 года взят базовый прогноз Министерства экономики на 2010 год. Он предполагает темп роста ВВП на уровне 102%, инфляцию - на уровне 9% .Такой вариант был принят, так как прежде всего важно, чтобы в основе бюджета лежала максимально реалистичная оценка развития экономики. В целом консолидированный бюджет спланирован по доходам в размере 49,6 трлн. руб., по расходам – 52,3 трлн. руб. Дефицит бюджета запланирован в размере 2,7 трлн. руб., или 1,7% к ВВП.[10, с.2] Ожидания дополнительных расходов бюджета приводят к серьезным издержкам и в моральном, и в материальном плане.

Говоря о предполагаемых итогах исполнения бюджета в 2009 году, Андрей Харковец отметил: «Мы имеем по-прежнему не очень хорошую динамику по доходам бюджета текущего года. Фактически за 9 месяцев не достигли объема доходов бюджета за аналогичный период прошлого года. Это отставание -2-2,5 трлн. руб. в номинальном выражении. Мы ожидаем, что до конца года восстановить номинальные объемы бюджета прошлого года нам не удастся. В результате получим примерно на 5 трлн. руб. доходов консолидированного бюджета страны меньше, чем в прошлом году». [10, с.2]

По словам министра, значительные потери связаны с тем, что сократился экспорт продукции белорусских предприятий. Задача восстановления экспорта, восстановления докризисных объемов продаж автоматически решила бы проблему наполнения бюджета. Но это является задачей всей экономики. Бюджет в данном случае – индикатор состояния экономики.

Расходы бюджета на здравоохранение и образование в 2010 году планируется увеличить на 7% , на социальную политику – на 15 % . «Бюджет по расходной части сформирован таким образом, чтобы сохранить политику жестких бюджетных ограничений, аналогичных тем, которые мы реализуем в текущем году. В частности, мы прежде всего стремимся рационализовать наши бюджетные расходы. Не секрет, что за несколько последних лет удалось значительно увеличить финансирование бюджетного сектора экономики, что позволило реализовать немало социальных проектов, - отметил Андрей Харковец. – Мы вышли на высокий уровень образования, здравоохранения, культуры и спорта. Главная задача - сохранение достигнутого уровня социального развития общества. Фактически речь идет о том, чтобы бюджетными ресурсами обеспечить все те обязательства, которые были сформированы за последнее время в бюджетном секторе».[10, с.3]

Акценты господдержки будут смещены в сторону инновационных и экспорториентированных предприятий. Планируется поддерживать прежде всего те производства, те предприятия, которые несут в себе инновационный характер, а также те, которые способны выпускать экспорт ориентированную продукцию. Прямая поддержка в виде финансовой помощи и бюджетных кредитов будет осуществляться только по уже принятым решениям Президента и правительства. Новые средства на эти цели не предусматриваются. Как и в текущем году, в 2010-м будет увеличено финансирование расходов, связанных с возмещением процентных платежей по банковским кредитам. Если в 2009 году на эти цели предусмотрено 518 млрд. руб., то в следующем таких средств будет 695 млрд. руб., то есть на 177 млрд. руб. больше. Это позволит обеспечить предприятиям получение кредитов с господдержкой на сумму 11,5 трлн. руб.

В местных бюджетах в 2010 году должна быть реализована политика экономии расходов. В структуре консолидированного бюджета доля местных бюджетов возрастает. «По местным бюджетам в 2010 году нам удастся достичь уровня расходов 2008 года. Планируем, что их рост составит 106%. По республиканскому бюджету этот показатель будет около 96%. В любом случае мы констатируем, что тех ресурсов, которые предусмотрены в проекте бюджета 2010 года, будет достаточно местным бюджетам, чтобы они выполнили свои обязательства», - заявил министр[8, с.3]. Но при этом будут сохранены жесткие ограничения. В частности, сокращены расходы на благоустройство регионов. Ресурсы будут направлены на те инвестиционные проекты, которые дадут быструю отдачу.

Проектом бюджета – 2010 предусмотрено увеличение ставки НДС с 18% до 20%. Как подчеркнул министр финансов, это не приведет к ухудшению финансового состояния предприятий. Даже с учетом увеличения ставки НДС в распоряжении предприятий останется около 900 млрд. руб. Это произойдет за счет отмены сбора в фонд поддержки производителей сельхозпродукции, налога с продаж товаров в розничной торговле. Вместе с тем министр признает, что повышение ставки НДС может привести к необходимости поиска дополнительных оборотных средств отдельными предприятиями. Минфин предложил несколько инструментов выхода из этой ситуации. Во-первых, отмена двух указанных налогов высвобождает ресурсы для предприятий. Но их может оказаться недостаточно для того, чтобы покрыть возрастающую ставку НДС. Поэтому вторым шагом является сокращение срока возврата НДС с 1 месяца до 5 дней. Кроме того, Минфином в ходе анализа было выявлено несколько групп предприятий, на которые решение по увеличению НДС оказывает разное влияние.

Первая группа - экспортеры. Для них это решение наиболее эффективно. Они имеют нулевую ставку по этому налогу.

Вторая группа - предприятия, которые раньше имели льготы по уплате сбора в фонд поддержки производителей сельхозпродукции и фактически этот налог не уплачивали. Для них решение об отмене этого сбора не добавляет ресурсов. Для таких предприятий возникает проблема с пополнением оборотных средств. Поэтому, помимо сокращения срока возврата НДС, предлагается реализовать механизм рассрочки уплаты суммы повышенной ставки. В течение двух месяцев с момента возникновения потребности в таких ресурсах им будет предоставлена отсрочка и в течение четырех последующих месяцев - беспроцентная рассрочка платежа равными частями.

Третья группа - предприятия, которые имеют очень высокую долю добавленной стоимости (парикмахерские, прачечные, химчистки и др.). Речь идет о небольшом бизнесе, и предлагается такие предприятия освободить от уплаты НДС.

Беларусь имеет высокую степень готовности к выходу на внешние рынки заимствований. Ситуация на рынках позволяет Беларуси выйти на них, но возможная цена заимствований значительно превышает среднюю стоимость кредитов, которую мы сегодня имеем в собственном долговом портфеле. При этом у нас нет острой потребности в привлечении таких дорогих ресурсов. Мы должны еще подождать более комфортных условий для нашей страны. В целом министр сообщил, что в 2010 году не планируется значительно увеличивать внешний долг. Естественно, заимствования будут. Они будут связаны главным образом с реализацией договоренностей, которые наша страна имеет в рамках программы правительства и МВФ. Также Беларусь планирует привлечь ресурсы Всемирного банка на цели развития. Ожидается и кредит Китая.

И как было подчеркнуто министром Андреем Харкавцом, что бюджет – это основной финансовый план государства, и он должен содержать в себе реальные обязательства страны, которые государство будет выполнять перед обществом в очередном финансовом году.

Мы видим, что как и в других странах в Беларуси так же уделяется особое внимание государственному бюджету и его распределению. Из приведенных данных мы можем наблюдать, что доходы государства увеличиваются с каждым последующим годом, но так же и государственные расходы увеличиваются. И это формирует дефицит либо профицит, в зависимости что над чем превышает. Важнейшей проблемой государственных финансов является проблема бюджетного дефицита. И государство ведет бюджетную политику по улучшению состояния бюджетной системы в стране. Таким образом, бюджет является универсальным инструментом реализации предназначения развитого государства. Постоянно ведется политическая борьба в органах государственной власти при рассмотрении или утверждении бюджетов. Главная задача состоит в том, чтобы бюджет через оптимальные расходы централизованных финансовых ресурсов обеспечивал реализацию финансовой политики государства.[10, с.5]

В бюджете концентрируется преобладающая часть финансовых ресурсов, что позволяет централизованно направлять их на решение стратегических задач государства. Важнейшими задачами в сфере межбюджетных отношений являются укрепление доходной базы местных бюджетов, разработка механизма бюджетного выравнивания доходов регионов посредством оказания им финансовой помощи, распределение расходных функций между уровнями власти с целью создания объективной основы бюджетной самостоятельности административно-территориальных единиц.

ЗАКЛЮЧЕНИЕ

На основе приведенной выше информации можно сделать следующий вывод: бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является основным инструментом экономической политики государства.

Государственный бюджет - это важнейший плановый и контрольный инструмент. Бюджет возникает и действует там, где существует государство и развитые товарно-денежные отношения. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов зависит реализация программ экономического и социального развития, устойчивость финансового положения страны. Он может активно влиять на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы. Все элементы бюджетного устройства функционируют в их единстве и взаимосвязанности и обеспечивают проведение единой бюджетной политики государства через республиканский и местные бюджеты.

Однако как в теории, так и в практике формирования бюджета возникает ряд проблем, решение которых позволило бы усилить его воздействие на выход страны из затянувшегося кризиса. Это требует реформирования бюджета и бюджетного процесса с учетом особенностей рыночных преобразований.

Усиление роли бюджета Беларуси в регулировании общественных процессов происходило одновременно с развитием белорусского государства. Это дает нам право более глубоко изучить данный процесс, рассмотреть бюджет как историческую категорию, проследить его зарождение и развитие на различных этапах государства, трансформацию в финансовую категорию.

Бюджетное корректирование в современных условиях становится неотъемлемой частью бюджетного планирования, а повышение обоснованности макроэкономических показателей следует рассматривать как важнейшее условие повышения качества бюджетного планирования.

Анализ показал, что для эффективного проведения бюджетной политики в области выработки и реализации подходов по формированию основных доходных источников необходимо совершенствование налоговой политики, сокращение налоговой нагрузки, максимальное использование резервов для пополнения доходной части бюджета. Таким образом, необходимо добиться достаточных и стабильных поступлений в бюджет и по возможности – снизить налоговое давление на экономику и ограничить его негативное воздействие на темпы роста производства, инвестиций и экспорта.

Список использованных источников

1 Актуальные проблемы социально-экономического развития Республики Беларусь: сборник научных статей. Часть 2/ Гродно: ГрГУ, 2006, - 349 с.

2 Бюджетная полттика РБ// Вестник БГЭУ . – 2008. - №2.

3 Галицкая С.В. Деньги. Кредит. Финансы./С.В.Галицкая. – М.: Экзамен, 2002.-224 с.

4 Государственный бюджет: учебное пособие под ред. М.И.Ткачук, Мн.,1995

5 Дорнбуш Р., Фишер С. Макроэкономика. – М.,1997

6 Закон Республики Беларусь «О бюджете на 2009 год»

7 Макроэкономика:социально ориентированный подход / Э.А.Лотухина[и др.];под ред. Э.А.Лотухиной. – Мн.:ИВЦ Минфина,2005. – 400 с.

8 Национальная экономика Беларуси / В.Н. Шимов [и др.] ; под ред. В.Н. Шимова. – 3-е изд. – Минск:БГЭУ, 2009. – 751 с.

9 Основы теории финансовпод ред. Л.А Дробозиной, М.: - 1995

10 Проект бюджета 2010// Финансы.Учет.Аудит. – 2009. – №10. – 81 с.

11 Статистический ежегодник Республики Беларусь, 2009

12 Теория финансов:Учеб.пособие/Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина и др.;Под ред. проф. Н.Е.Заяц, М.К. Фисенко. – Мн.:БГЭУ,2005. – 351с.

13 Устойчивое развитие экономики Беларуси: теоретические и организационные аспекты: моногр./под ред. В.Н. Шимова, Г.А. Короленко. – Минск: БГЭУ, 2006. – 427 с.

14 Финансы и кредит: Учеб. пособие/ Под ред. проф. А.М. Ковалевой. – М.:Финансы и статистика, 2004. – 512 с.

15 Финансы и кредит: учебное пособие// Под редакцией Н. И. Плотницкого «Книжный дом» «Мисанта» 2005. – 336 с.

16 Шуляк П.Н., Белотелова Н.Л. Финансы: Учебное пособие ( с применением структурно-логических схем). – 3-е изд., испр. и доп. – М.:Издательско-торговая корпорация «Дашков и К» , 2002. – 456 с.

17 Экономическая наука: современные проблемы развития. Сб. науч. ст./Центр исслед. ин-тов рынка, ГГУ им. Ф. Скорины. Под ред. Б.В. Сорвирова. – Гомель: ЦИИР, 2005. – 242 с.

Приложение А.1

Таблица А. 1Структура распределения доходов и расходов консолидированного бюджета Республики Беларусь по уровням бюджетной системы

(в процентах от консолидированного бюджета)

| |

2000

|

2005

|

2007

|

2008

|

| Республиканский бюджет

|

| Доходы – всего

в том числе:

налоговые доходы

из них:

налоги на доходы и прибыль

из них налоги на прибыль

налоги на товары(работы, услуги)

из них:

налог на добавленную стоимость

акцизы

экологический налог

налоговые доходы от внешнеэкономической деятелиности

взносы на государственное

социальное страхование

неналоговые доходы

|

51.8

|

69.1

|

75.4

|

74.7

|

| 51.1

|

53.3

|

67.3

|

67.0

|

| 40.1

|

36.1

|

30.6

|

31.7

|

| 65.3

|

64.9

|

56.9

|

54.8

|

| 55.5

|

60.8

|

75.8

|

73.7

|

| 65.7

|

69.7

|

70.0

|

70.8

|

| 72.2

|

81.7

|

94.7

|

95.6

|

| -

|

3.6

|

80.0

|

79.5

|

| 100.0

|

100.0

|

100.0

|

100.0

|

| -

|

100.0

|

100.0

|

100.0

|

| 56.1

|

69.3

|

75.3

|

73.2

|

| Расходы – всего

в том числе на:

общегосударственные расходы

из них на:

государственные органы общего назначения

международную деятельность

национальную экономику

из них на

промышленность, энергетику, строительство и архитектуру

сельское хозяйство, рыбохозяйственную деятельность

транспорт, дорожное хозяйство и связь

жилищные и коммунальные услуги

социально-культурные мероприятия

|

48.8

|

60.7

|

62.6

|

63.9

|

| …

|

…

|

44.1

|

48.3

|

| 50.3

|

52.2

|

49.6

|

48.3

|

| 100.0

|

100.0

|

100.0

|

100.0

|

| ...

|

…

|

80.8

|

85.8

|

| 48.9

|

18.0

|

98.1

|

98.9

|

| 31.5

|

26.8

|

65.7

|

70.2

|

| 2.5

|

5.2

|

74.5

|

73.5

|

| 0.2

|

0.2

|

0.4

|

0.7

|

| 26.3

|

31.3

|

60.1

|

34.2

|

| Местные бюджеты

|

| Доходы – всего

в том числе:

налоговые доходы

из них:

налоги на доходы и прибыль

подоходный налог

налог на прибыль

налоги на собственность

налоги на товары и (работы, услуги)

из них:

налог на добавленную стоимость

акцизы

экологический налог

неналоговые доходы

|

48.2

|

30.9

|

24.6

|

25.3

|

| 48.9

|

46.7

|

32.7

|

33.0

|

| 59.9

|

63.9

|

69.4

|

68.3

|

| 100.0

|

100.0

|

100.0

|

100.0

|

| 34.7

|

35.1

|

43.1

|

45.2

|

| 100.0

|

100.0

|

100.0

|

100

|

| 44.5

|

39.2

|

25.0

|

26.3

|

| 34.3

|

30.3

|

30.0

|

29.2

|

| 27.8

|

18.4

|

5.3

|

4.4

|

| 100.0

|

96.4

|

20.0

|

20.5

|

| 43.9

|

30.7

|

24.7

|

26.8

|

| Расходы – всего

в том числе на:

общегосударственные расходы

из них на:

государственные органы общего назначения

национальную экономику

из них на:

промышленность, энергетику, строительство и архитектуру

сельское хозяйство, рыбохозяйственную деятельность

транспорт, дорожное хозяйство и связь

жилищные и коммунальные услуги

социально-культурные мероприятия

|

55.2

|

39.3

|

37.4

|

36.1

|

| …

|

…

|

55.9

|

51.7

|

| 49.7

|

47.8

|

50.4

|

51.7

|

| …

|

…

|

19.2

|

14.2

|

| 51.1

|

82.0

|

1.9

|

1.1

|

| 68.5

|

73.2

|

34.3

|

29.8

|

| 97.5

|

94.8

|

25.5

|

26.5

|

| 99.8

|

99.8

|

99.6

|

99.3

|

| 73.7

|

68.7

|

39.9

|

65.8

|

Примечание – Источник: [11, с. 498]

|