МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

кафедра экономической теории и права

КУРСОВАЯ РАБОТА

по макроэкономике

Тема 34 МОНЕТАРНАЯ И ФИСКАЛЬНАЯ ПОЛИТИКА В МОДЕЛИ IS-LM

Студент: Терех С.Л.

группа 7-ЗЭИ 2 курс

Проверил:

Преподаватель __________________

Минск - 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ- 3

1.АНАЛИЗ ЭФФЕКТИВНОСТИ ФИСКАЛЬНОЙ И МОНЕТАРНОЙ ПОЛИТИКИ В МОДЕЛИ IS-LM.5

1.1Использование модели IS-LM для достижения макроэкономического равновесия- 5

1.2Фискальная и монетарная политика- 8

1.3Относительная эффективность бюджетно-налоговой и кредитно-денежной политики.14

1.4 Модель IS-LM как модель совокупного спроса- 21

2.ОСОБЕННОСТИ МОНЕТАРНОЙ И ФИСКАЛЬНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ- 23

2.1Фискальная политика- 23

2.2 Монетарная политика- 29

ЗАКЛЮЧЕНИЕ- 36

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ-- 38

Последняя треть XX столетия и начало XXI века ознаменовались бурными событиями в жизни человеческого общества. Тектонические сдвиги в экономических, политических, общественных структурах периодически взрывают устоявшийся, казалось бы, порядок вещей, вызывают непредсказуемый ход событий. И, пожалуй, наиболее драматические события развертываются именно в экономической сфере. В основе этих движений – слишком быстрый экономический рост или, наоборот, спад экономики, безработица, инфляция, нехватка средств на содержание экономики.

Фискальная и монетарная политики является очень сильным оружием. Некоторые экономисты утверждают, что это, подобно атомной бомбе, слишком мощное оружие, чтобы позволить отдельным лицам и правительствам играть с ним; так что было бы лучше, если бы они никогда не применялись.

Тем не менее, совершенно несомненно, что, подобно тому, как ни одна нация не будет сидеть, сложа руки, позволив чуме косить население, точно так же в каждой стране есть меры, которые всегда вступают в игру, как только начинает разворачиваться депрессия. Эти меры призваны «стимулировать» или «сдерживать» развитие экономики, управлять экономическими циклами и колебаниями.

Актуальность данной темы бесспорна, ибо каждое правительство и национальные банки всегда проводят некоторую фискальную и монетарную политику. Реальный вопрос в том, будут ли их действия конструктивными или они будут неосознанными и непоследовательными. Глубина преобразований, широкие последствия для национальной экономики делают жизненно необходимым для экономистов изучение и анализ эффективности применения различных инструментов на экономику страны. Успех на этом пути в значительной степени зависит от механизма данной политики.

В экономической литературе можно встретить разные точки зрения о содержании и целесообразности фискальной и монетарной политики. Наиболее полно на сегодняшний день механизм воздействия на макроэкономическое равновесие в стране и эффективность фискальной и монетарной политики рассматривается в рамках модели IS-LM.

Таким образом, целью данной курсовой работы является изучение фискальной и монетарной политики модели IS-LM.

В соответствии с поставленной целью, задачами данной работы будут:

1) Анализ эффективности фискальной и монетарной политики в модели IS-LM;

2) Особенности фискальной и монетарной политики в Республике Беларусь на современном этапе.

Для достижения поставленных задач были использованы труды как отечественных, так и зарубежных авторов.

Экономисты всегда искали модели, которые бы давали возможность экономике приблизиться к идеальному состоянию без кризисов безработицы и инфляции или макроэкономическому равновесию.

Основой для экономического роста являются инвестиции, то есть вложения в экономику. Но, периодически возникают такие негативные явления как безработица, снижение уровня жизни и инфляция.

Модель IS-LM показывает, какие меры необходимо предпринять в изменяющихся условиях экономики под воздействием различных факторов для сохранения макроэкономического равновесия.

В модели IS-LM (инвестиции – сбережения, предпочтение ликвидности – деньги) товарный и денежный рынки предстанут как сектора единой макроэкономической системы.[4, c.252]

Под товарным рынком подразумеваются не только рынки потребительских товаров и услуг, но и рынок инвестиционных товаров. Спрос на потребительские товары связан главным образом с доходом, тогда как на инвестиционные - с процентной ставкой.

Денежный рынок – это механизм купли-продажи краткосрочных кредитных инструментов типа казначейских векселей и коммерческих бумаг.

Одна из составляющих макроэкономического равновесия товарного рынка – это спрос на инвестиции (предприниматели), другая – предложение сбережений (население). В общем случае они не совпадают, поэтому макроэкономическое равновесие товарного рынка очень неустойчиво. Факторы здесь будут разными: доход домохозяйств, финансовые активы домохозяйств, уровень цен, инфляционные ожидания и ожидания роста доходов, величина задолженности, налоговые ставки, величина процентной ставки.

Модель IS-LM (или модель Хикса) – модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента и дохода, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS-LM является конкретизацией модели AD-AS. [6 с.123]

Кривая IS – кривая равновесия на товарном рынке. Условие этого равновесия – равенство объемов совокупного спроса и совокупного предложения. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений. Термин IS отражает это равенство (Investment = Savings).

Все точки кривой IS – суть точки равенства сбережений и инвестиций при разных значениях процентной ставки и национального дохода.

Таким образом, кривая IS отражает не функциональную зависимость между процентной ставкой и доходом, а множество равновесных ситуаций на товарном рынке, которые получаются в результате проекции функции сбережения и функции инвестиции.

Кривая IS имеет отрицательный наклон, поскольку снижение процентной ставки увеличивает объем инвестиций, а, следовательно, и совокупный спрос, увеличивая равновесное значение дохода.

Сдвиг кривой IS может быть в тех случаях, когда изменяются другие, нежели процентная ставка, факторы. Это:

- уровень государственных закупок;

- уровень потребительских расходов;

- чистые налоги;

- изменение объемов инвестиций.[2, с. 123-124]

Кривая LM – кривая равновесия на денежном рынке. Она фиксирует все комбинации Y и i, которые удовлетворяют функции спроса на деньги при заданной Центральным Банком величине денежного предложения Ms. Во всех точках кривой LM спрос на деньги равен их предложению. Такое равновесие на денежном рынке достигается лишь в том случае, когда с ростом дохода процентная ставка будет повышаться. Термин LM отражает это равенство (Liquidity Preference = Money Supply).

Кривая LM имеет специфическую конфигурацию: горизонтальную и вертикальную части. Горизонтальный участок кривой LM отражает тот факт, что процентная ставка не может опуститься ниже минимального значения imin, а вертикальная часть кривой показывает что за пределами максимального значения процентной ставки imax никто не будет держать сбережения в ликвидной (денежной) форме, а обратит их в ценные бумаги. Сдвиг кривой LM будет иметь место при изменении предложения денег или изменении уровня цен. [1,c.152-153]

Увеличение предложения денег Ms или снижение уровня цен P сдвигает кривую LM вправо.

Совместное равновесие товарного и денежного рынков достигается в точке пересечения кривых IS и LM (рис. 1.1).

Ставка процента

R

Равновесная

ставка

процента

|

У

Доход, выпуск

Равновесный

уровень

дохода

Рис. 1.1

Точка Е – точка макроэкономического равновесия товарного и денежного рынков. Она образуется на пересечении кривых IS и LM. iE – равновесная ставка процента, YE – равновесный уровень дохода, при которых достигается одновременное равновесие на товарном и денежном рынках.

Кривые IS и LM построены не только для данного уровня цен P, но и для данных уровней государственных расходов G, налоговых поступлений Т и денежного предложения М. В этом случае существует лишь одно сочетание значений процентной ставки и уровня дохода (iE;YE), при котором достигается равновесие одновременно на двух рассматриваемых рынках. Пересечение кривых IS и LM в точке Е означает, что денежное предложение для такой процентной ставки, которая уравновешивает планируемые инвестиции и сбережения.[5, с. 268-269]

Есть три возможные ситуации пересечения кривых IS и LM, которые называются кейнсианской, монетаристской (неоклассической) и промежуточной. Две первых из этих ситуаций являются экстремальными. Однако именно они дают возможность лучше понять альтернативы экономической политики. На рис. 1.2 изображена модель IS-LM, которая демонстрирует эти три ситуации.[ 8, с. 150]

Рис. 1.2 Экономическая политика в рамках модели IS-LM

КЕЙНСИАНСКИЙ СЛУЧАЙ

Фискальная и монетарная политики являются двумя главными инструментами осуществления экономической стабилизации на макроуровне. Экстремальный кейнсианский случай этой альтернативы экономической политики даст высокую оценку фискальной политике и низкую или даже нулевую оценку монетарной политике. Для того чтобы понять — почему, необходимо исходить из двух экстремальных кейнсианских предпосылок.

Во-первых, пересечение линий IS и LM здесь осуществляется на том отрезке линии LM, где спекулятивный спрос на деньги абсолютно эластичен (ликвидная ловушка).

Во-вторых, график инвестиционного спроса почти или вовсе неэластичен относительно изменений процентной ставки.[3, c.201]

«Ликвидная ловушка» может существовать в том случае, когда инвесторы или владельцы денег считают, что ценные бумаги являются «ненадежным» объектом инвестиций.

Второе предположение также основано на здравом смысле. Высокоэластичная или совершенно неэластичная инвестиционная функция означает, что при данной ставке процента предприниматели не станут заниматься созданием новых нетто-инвестиций. Подобная ситуация, по мнению кейнсианцев, типична для состояния депрессии или кризиса. В данном случае мы имеем дело с так называемой «инвестиционной ловушкой».

Инвестиционная ловушка имеет место в том случае, когда спрос на инвестиции является неэластичным по ставке процента. В такой ситуации функция инвестиций, а значит и линия IS, занимают перпендикулярное положение к оси абсцисс. [5, c.141-142]

Рис. 1.3 отражает эту кейнсианскую ситуацию. На рисунке видно, что как в случае «ликвидной ловушки», так и в случае «инвестиционной ловушки» меры монетарной политики, сводящиеся к увеличению денежной массы, абсолютно неэффективны. Увеличение денежной массы от M0 к М1 при довольно эластичной линии ISo лишь удлиняет протяженность ликвидной ловушки, оставляя неизменной ставку процента.

Если ставка процента не может быть понижена, то, очевидно, не следует ожидать и притока в экономику новых инвестиций. А это значит, что национальный доход страны не может быть увеличен. [9, c.324-325]

Но если мы предположим, напротив, что монетарная политика является эффективной при понижении ставки процента из положения I0 в положение i1 (что явилось следствием сдвига вправо линии LM), то мы должны при этом полагаться на определенную эластичность линии IS. Однако именно эластичность IS1 по ставке процента, по мнению сторонников кейнсианской школы, оказывается нулевой. Рис. 1.3 иллюстрирует эту ситуацию: несмотря на понижение процентной ставки с iо до i1 неэластичность линии IS1 препятствует увеличению дохода.

Рис. 1.3 «Ликвидная» и «инвестиционная» ловушки

Таким образом, несмотря на все ухищрения экспансионистской монетарной политики, величина дохода (у) оказывается неизменной. Именно поэтому ортодоксальные кейнсианцы трактуют монетарную политику как неэффективную с теоретической и практической точек зрения. По мнению сторонников кейнсианской школы монетарная политика не способна стимулировать увеличение дохода, занятости и экономической активности.

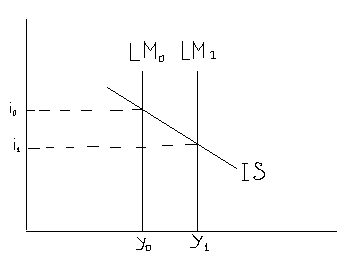

Именно поэтому любимым детищем кейнсианцев является фискальная политика. Действительно, если вернуться к рассмотрению рис. 1.2, то на кейнсианском линии LM смещение линии IS из положения ISo в IS 1 увеличивает доход от уо до y1 без изменения процентной ставки. Стимулами для такого роста являются сличение государственных расходов, либо снижение налогов. При создании государственного долга дефицит государственного бюджета имеет место при неизменном уровне процентной ставки is. В данном случае кейнсианский мультипликатор «работает» со стопроцентной эффективностью. При этом, естественно, существенно возрастает роль государства. [3, c.214-215]

НЕОКЛАССИЧЕСКИЙ (МОНЕТАРИСТСКИЙ) СЛУЧАЙ

Монетаристы отвергают фискальную политику с прямо противоположных позиций, отводя главную роль денежно-кредитной или монетарной политике. Для крайней неоклассической позиции характерны следующие допущения.

Во-первых, по мнению неоклассиков, линия спекулятивного спроса на деньги является абсолютно неэластичной по отношению к процентной ставке, то есть линия LM представляет собой вертикаль.

Во-вторых, функция инвестиционного спроса, напротив, обладает высокой эластичностью относительно процентной ставки.

Первое предположение отрицает мотив держания денег для спекулятивных целей. Это означает, что L = Lt. Согласно данной концепции, люди держат деньги исходя только из трансакционных соображений.

Второе допущение означает, что инвестиционные затраты чрезвычайно чувствительны к изменениям процентной ставки. Именно поэтому действенность монетарной политики очень эффективна при увеличении расходов. Монетаристы считают, к примеру, что даже незначительное снижение процентной ставки приведет к крупному увеличению инвестиционных расходов. [2, c. 136-137]

Для увеличения валового дохода центральному банку необходимо всего лишь увеличить предложение денег. При этом процентная ставка упадет, возрастут инвестиционные расходы, и совокупный доход увеличится на желаемую величину. Эластичный инвестиционный спрос демонстрируется положением линии IS.

Исходя из этих соображений, монетаристы являются решительными противниками фискальной политики.

Рис. 1.4 Увеличение валового дохода монетаристскими методами

Вернемся к рассмотрению рис. 1.4 и обратим внимание на то, что сдвиг линии IS, вызванный увеличением государственных расходов из положения IS4 в положение IS5 в районе вертикального участка линии LM, не оказывает никакого воздействия на величину дохода, несмотря на увеличение процентной ставки. Увеличение процент ставки может лишь снизить величину частных инвестиций и частное потребление, при этом произойдет так называемое «вытеснение» частных расходов государственными, и величина совокупных расходов не претерпит никаких изменений, значит и величина дохода также не изменится.

Ортодоксальные неоклассики и монетаристы не признают поэтому такие категории, как ликвидная и инвестиционная ловушки, мультипликатор — со всеми его составляющими (предельная склонность к потреблению, предельная склонность к сбережению и т.д.).

ПРОМЕЖУТОЧНАЯ СИТУАЦИЯ

Промежуточная ситуация (между крайним кейнсианством и крайним монетаризмом) отражает случай, при котором и фискальная, и монетарная политики могут быть достаточно эффективными. Однако при этом следует иметь в виду следующее, во-первых, выбор той или иной экономической политики требует высочайшей компетенции высшего управленческого звена страны, которое должно четко осознавать цели и последствия этого выбора. Причем перед государственными властями обязательно встанет вопрос философского характера: желательным ли является рост государственного сектора и государственных программ? Более того, следствием выбора фискальной политики, является повышение процентной ставки, что неизбежно ведет снижению частных инвестиций и увеличению инвестиций государственных и т. д. во-

вторых, как мы уже выяснили, эффективность фискальной или монетарной гики во многом зависит от эластичности линий IS и LM, которые соответствуют той экономической ситуации. Но определить такую ситуацию, предусмотреть направление изменений IS и LM — дело чрезвычайно непростое. [5, c.154-155]

Итак, состояние экономической конъюнктуры зависит от большого количества факторов. Более того, теперь можно судить о правомерности выбора государством методов фискальной или монетарной политики. Это имеет принципиальное значение и при оценке нынешней экономической ситуации в Республике Беларусь.

Бюджетно-налоговая экспансия.

Рост государственных расходов и снижение налогов приводит к эффекту вытеснения который значительно снижает результативность стимулирующей фискальной политики (см. рис.1.5).

G (или T (или T ) )

Рис.1.5 Эффект вытеснения при фискальной политике

Если госрасходы G

увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход У, причем с эффектом мультипликатора.

Увеличение Y способствует росту спроса на деньги m ), так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R.

Повышение процентных ставок снижает уровень инвестиций I и чистого экспорта Xn. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта. [4, c.235-236] ), так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R.

Повышение процентных ставок снижает уровень инвестиций I и чистого экспорта Xn. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта. [4, c.235-236]

Если бы не было вытеснения инвестиций и чистого экспорта, то увеличение Y из-за приращения госрасходов (или снижения налогов) было бы равно (YoY

2).

Однако вследствие эффекта вытеснения действительное увеличение Y составляет только (

YoY

).

Масштабы вытеснения

Сравнивая точку Е'

с первоначальной точкой равновесия Е

(рис.1.6), мы видим, что возросшие государственные расходы вызвали повышение и дохода, и ставки процента. Но важно также сравнить точку Е с Е"

— точкой равновесия на рынке товаров при исходной ставке процента. Точка Е"

соответствует равновесию, когда не учитывали воздействие ставки процента на экономику. При сравнении Е"

и Е'

становится ясно, что приспособление ставки процента и ее влияние на совокупный спрос гасят стимулирующее воздействие возросших государственных расходов. Доход, вместо того чтобы увеличиваться до Y’, растет только до y

0’

.

Это вызывает следующий вопрос: какие факторы определяют степень, в которой сдерживающее воздействие ставки процента может погасить рост выпуска, вызванный возросшими государственными расходами?

Размер повышения дохода и ставки процента, вызванный фискальной экспансией зависит от наклона графиков LM

и IS

и от величины мультипликатора.

y

,

Доход, выпуск

Рис. 1.6 Масштабы эффекта вытеснения

Случай классической теории и эффект вытеснения

Если кривая LM

имеет вид вертикали, то увеличение государственных расходов не будет оказывать воздействия на величину равновесного дохода и приведет всего лишь к повышению ставки процента. Этот случай показан на рис. 1.7, где увеличение государственных расходов смещает кривую IS

в положение IS

',

но не оказывает воздействия на доход. [6, c.310-311]

I, Ставка

процента

yo

,

Доход, выпуск

Рис.1.7 Классический случай

Если спрос на деньги не связан с величиной ставки процента, как это предполагает вертикальная кривая LM,

то тогда существует единственный уровень дохода, при котором денежный рынок находится в равновесии.

Следовательно, при вертикальной кривой LM увеличение государственных расходов не может изменить уровень равновесного дохода и только лишь увеличивает уровень равновесной ставки процента. Но если государственные расходы повысились, а величина выпуска не изменилась, то должно произойти уравновешивающее сокращение частных расходов.

Увеличение ставки процента вытесняет частные инвестиционные расходы. Вытеснение, как оно было определено ранее, представляет собой сокращение частных расходов (в частности, инвестиций), связанное с увеличением ставки процента, вызванное фискальной экспансией. При вертикальной кривой LM будет иметь место эффект полного вытеснения*.

Теперь легко увидеть, что, если график LM имел бы положительный наклон, а не был вертикальным, ставка процента поднималась бы по мере фискальной экспансии несколько медленнее, и в результате инвестиционные расходы сократились бы значительно меньше. Масштабы вытеснения, следовательно, зависят от наклона кривой LM и, значит, чувствительности спроса на деньги к величине процента. Чем меньше чувствительность спроса на деньги к величине процента, тем в большей степени фискальная экспансия вытесняет инвестиции, а не вызывает повышение объема выпуска. [8, c.347-349]

Кредитно-денежная экспансия.

Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

Увеличение денежной массы Ms

сопровождается снижением процентных ставок R

(см. рис.1.8), так как ресурсы для кредитования расширяются и цена кредита снижается. Это способствует росту инвестиций I. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хп

оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Хп

зависит от величин изменений У и R, а также от значений предельной склонности к импортированию т'

и коэффициента п.

Рис.4.4

M

Рис.1.8 Эффект вытеснения при монетарной политике

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффиценты в и n);

б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффицент h). [1, c.160-162]

Эффект вытеснения оказывается относительно незначительным в двух случаях:

1) если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d

и п

относительно малы. В этом случае даже значительное увеличение R

вызовет лишь небольшое вытеснение I и Хп,

и поэтому общий прирост Y будет существенным. Наклон кривой LM имеет в данном случае второстепенное значение. (см. рис.1.9)

IS

(крутая)

R

Рис.1.9 Инвестиции и чистый экспорт малочувствительны к повышению процентных ставок

2) Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R,

чтобы уравновесить денежный рынок. Поскольку повышение R

незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и Хп

к динамике R).

Графически эта ситуация иллюстрируется более пологой кривой LM. Наклон кривой IS имеет в данном случае второстепенное значение. (см. рис.1.10) Инвестиции и чистый экспорт малочувствительны к динамике процентных ставок. [9, c.421-423]

Рис.1.10 Спрос на деньгивысокочувствителен к динамике процентных ставок

Эффект вытеснения значителен, если:

1) инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок, то есть коэффициенты d

иn

очень велики. В этом случае даже незначительное увеличение R

вызовет большое снижение I и Хп

и поэтому общий пророст Y

будет мал. Графически эта ситуация иллюстрируется относительно пологой кривой IS (см.рис.1.11) Наклон кривой LM в данном случае имеет второстепенное значение.

слабая(неэффективная

Рис.1.1 Инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок

2) если спрос на деньги малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах в и п. Графически эта ситуация иллюстрируется более крутой кривой LM (см.рис.1.12). Наклон кривой ISданном случае имеет второстепенное значение.

слабая(неэффективная)

Рис.1.12 Спрос на деньги малочувствителен к динамики процентных ставок

Фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM. В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты в и п очень малы. Общий прирост Y составляет величину (YoY1).Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска. [6, c.120-122]

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты в и п значительны.

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS. В этом случае и снижение процентных ставок весьма существенно и коэффициенты в и п значительны. Поэтому прирост Y, равный (YoY1), относительно велик.

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и R снижается незначительно, и реакция на это со стороны I и Хп очень слабая. Поэтому общий прирост очень невелик и равен (Y0Y1).

Повышение уровня цен от Р1 до Р2 снижает реальное предложение денег, что графически соответствует сдвигу кривой LM влево (см. рис. 1.13). Снижение предложения денег повышает ставку процента R, что приводит к снижению инвестиций I и относительно сокращает чистый экспорт Хп. В итоге объем производства Y снижается от У1 до У2.

Рис. 1.13 Графическое выведение кривой

AD из модели

IS-

LMА. Модел

ь IS-LM

Увеличение государственных расходов, сокращение налогов или увеличение предложения денег сдвигают кривую совокупного спроса вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и кредитно-денежной политики. (см.рис. 1.14 и 1.15) [4, c.275-277]

Рис. 1.14 Стимулирующая кредитно-денежная политика

Рис. 1.15 Стимулирующая бюджетно-налоговая политика

За прошедшие годы достигнуто значительное продвижение в построении бюджетной системы, отвечающей современным требованиям. Фактически, она прошла трансформацию от административно-командных механизмов перераспределения всех общественных ресурсов до сочетания построенной на рыночных принципах налоговой системы и бюджетных расходов, обеспечивающих главным образом функционирование государственной системы социальной защиты, бюджетных организаций и государственного сектора экономики.

Прямые субсидии негосударственному сектору играют незначительную роль (следует, однако, учитывать, что в большей мере это пока связано с замедленными темпами приватизации государственного имущества). Развивается система государственных закупок на конкурсной основе. Введена общепринятая классификация доходов и расходов бюджета (включая экономическую), а также источников внутреннего и внешнего финансирования бюджетного дефицита и видов государственного долга. Новая бюджетная классификация легла в основу новой редакции Закона РБ «О бюджетной системе в РБ», которая внесла существенные правки в термины определения бюджетного законодательства, конкретизировала принципы построения бюджетной системы и организации бюджетного процесса. Еще незавершенное формирование казначейской системы исполнения бюджета уже привело к значительному повышению эффективности управления государственными финансами. [7, c.359-360]

Несмотря на эти достижения, существующие проблемы в организации бюджетного процесса еще столь велики, что пока невозможно говорить о завершении формирования основы бюджетной системы, которую можно развивать и совершенствовать в последующие годы. Еще только предстоит создать такую основу.

Фундаментальные проблемы, характеризующие текущее состояние бюджетной системы, заключается в следующем:

1. Формирование государственного бюджета продолжает осуществляться, в общем и целом, по методу «от достигнутого». Взаимодействие с ведомствами, регионами и законодательной властью, которое определяет бюджетные параметры, носит характер субъективного торга, не основанного на оценке эффективности бюджетных расходов. Этот торг (вместо объективного анализа экономической целесообразности) определяет в конечном итоге выбор и объемы финансируемых и нефинансируемых обязательств государства.

2. Несмотря на определенные достижения в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с низкой степенью эффективности. Это относится и к межбюджетным отношениям, и ко всему бюджетному процессу, включая стадии формирования бюджетной политики, исполнения бюджета, учета и контроля, прозрачности бюджетов и процедур принятия бюджетных решений, управления долгом и активами. Принятие новой редакции Закона РБ «О бюджетной системе в РБ» не решило всех назревших проблем. [7, c.361]

3. Хотя процесс исполнения бюджетов заметно улучшился в последнее время благодаря становлению казначейской системы, проблемы в этой области еще довольно велики. Казначейская система позволила упорядочить расходование средств в соответствии с ежегодно принимаемыми законами в основном на республиканском уровне за счет установления внутригодовых постатейных лимитов расходов, а также регистрации контрактов на поставку товаров и услуг, заключаемых бюджетополучателями. Усилен также текущий контроль за целевым расходованием средств бюджетными организациями. Однако в ряде случаев регулирующие эти процессы акты Министерства финансов не учитывают реальную экономическую ситуацию и в конечном итоге препятствуют эффективному расходованию средств.

4. Качество бюджетного контроля, осуществляемого как контрольно- ревизионными органами Министерства финансов, так и тем более службами ведомственного контроля, остается пока явно недостаточным.

5. Управление государственным долгом продолжает осуществляться главным образом исходя из бюджетных потребностей и необходимости финансовой поддержки нерентабельных отраслей без надлежащего учета воздействия рынка государственного долга на сбережения и частные инвестиции, а также без достаточного внимания к эффективности различных долговых инструментов.

Все перечисленные проблемы требуют серьезной реформы бюджетного законодательства Республики Беларусь.

Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики:

1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей;

2. Обеспечение роста инвестиций в основной капитал за пятилетие в 2 – 2,2 раза по сравнению с предыдущей пятилеткой. Уже сейчас из-за недостатка инвестиций достиг критического уровня (70-80%) физический и моральный износ активной части основных производственных фондов;

3. Снижение уровня налоговой нагрузки. Необходимо уменьшить налоги, взимаемые с выручки от реализации продукции, работ, услуг, налоговую нагрузку на фонд оплаты труда. [9, c.258-259]

С 1 января 2009 года вступил в силу Бюджетный кодекс Республики Беларусь . Его разработка была продиктована необходимостью обеспечить полное системное регулирование правовых норм, на основе которых осуществляется бюджетный процесс.

Нормы Кодекса учитывают опыт применения бюджетного законодательства в странах СНГ и современные методологические подходы к его разработке, гармонизированы с бюджетным законодательством в рамках Союзного государства и ЕврАзЭС.

Столь серьезное обновление правовой базы бюджетных отношений потребовало значительного пересмотра или актуализации положений нормативных правовых актов, содержащих нормы бюджетного законодательства.

Исполнение бюджета в 2009 году определялось негативным влиянием мирового финансово—экономического кризиса на экономику республики.

Объем ВВП за 2009 год составил 100,2% к уровню 2008 года, производство промышленной продукции — 97,2%, сельского хозяйства — 101,3%, инвестиций в основной капитал — 108,6%, объем внешней торговли товарами и услугами — 70,1%. Инфляция на потребительском рынке составила 110,1% (декабрь 2009 года к декабрю 2008 года).[11]

Снижение экономической активности обусловило сокращение поступлений в бюджет страны. В 2009 году в консолидированный бюджет поступило 62 807,6 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения (далее — ФСЗН). В реальном выражении это на 15,4% меньше (скорректировано на индекс потребительских цен), чем за 2008 год, приложение 1. Удельный вес доходов консолидированного бюджета в ВВП составил 45,9% (в 2008 году — 50,6%).

Основными доходными источниками консолидированного бюджета были НДС, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы. Их доля в доходах консолидированного бюджета составила 45,1%. При этом 19,2% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 12,7% — налоговых доходов от внешнеэкономической деятельности. Взносы на государственное социальное страхование составили 25,2% всех доходов консолидированного бюджета/

В 2009 году было продолжено совершенствование форм поддержки государством реального сектора экономики.

Введен новый механизм стимулирования продаж белорусской продукции на экспорт — компенсация части процентов по кредитам Сбербанка России на приобретение отечественной техники в Российской Федерации.

За счет бюджетных средств стимулируется внутренний спрос на отечественную продукцию, предусматривающий предоставление на льготных условиях кредитов гражданам на приобретение отечественной техники. [11]

В условиях сокращения доходов консолидированного бюджета в 2009 году по сравнению с 2008 годом были ограничены расходы бюджетных организаций на оплату услуг транспорта, связи, закупок для текущей деятельности, текущие ремонты в бюджетных организациях. В результате текущие расходы консолидированного бюджета за 2009 год были на 12,6% (в реальном выражении) ниже уровня 2008 года. В структуре расходов бюджета в разрезе экономической классификации текущие расходы занимали 74,7%, в том числе расходы на заработную плату рабочих и служащих и начисления на нее — 18,4%, обслуживание государственного долга — 1,7%.

В 2009 году были сокращены расходы на приобретение товаров длительного пользования и капитальные ремонты, на финансирование государственной инвестиционной программы, при этом обеспечено первоочередное финансирование объектов, ввод в действие которых был запланирован в 2009 году. В целом капитальные расходы за 2009 год профинансированы на 23,9% меньше уровня 2008 года, а их доля в расходах бюджета составила 17,5%.

В 2009 году консолидированный бюджет исполнен с дефицитом в размере 958,3 млрд. рублей, или 0,7% к ВВП (в 2008 году профицит составлял 1 852 млрд. рублей, или 1,4% к ВВП).

Расходы консолидированного бюджета (без учета ФСЗН) в 2009 году сложились на 52,2% из расходов республиканского бюджета и 47,8% - расходов местных бюджетов. Удельный вес доходов республиканского бюджета (без ФСЗН) в доходах консолидированного бюджета в 2009 году составил 65,7%.

Доходы республиканского бюджета за 2009 год с учетом Фонда социальной защиты населения составили 46 818,8 млрд. рублей, расходы — 46 326,2 млрд. рублей, профицит — 492,6 млрд. рублей (0,4% к ВВП).

В 2010-2011 гг. предусмотрено отменить отдельные местные налоги: налог на услуги и сбор на развитие территорий. Дефицит бюджета будущего года планируется ограничить 1,5%", - отметил представитель Минфина.[11]

В целом бюджет 2010-2011 гг. сохранит социальную направленность. Продолжится реализация мер социальной защиты населения, будет обеспечен рост реальной заработной платы в бюджетной сфере.

Что касается проекта основных направлений бюджетно-финансовой и налоговой политики на среднесрочную перспективу (до 2013 года), то здесь работа будет вестись в направлении дальнейшего снижения налоговой нагрузки и рационализации расходов бюджета.

Денежно-кредитная политика Республики Беларусь направлена на неуклонное углубление финансово-экономической стабильности, последовательное достижение нормальных, согласно международным стандартам, темпов инфляции и девальвации. При этом Национальный Банк Республики Беларусь исходит из того, что оптимальным является такой вариант денежно-кредитной политики, при котором не допускается резких скачков в уровнях процентных ставок, обменном курсе национальной валюты.

Стратегической целью денежно-кредитной политики в 2006-2010 годах остается обеспечение эффективного функционирования денежно-кредитной системы, ее содействие достижению устойчивого экономического роста, повышению реальных денежных доходов населения, росту инвестиций и сбережений. В свою очередь, денежно-кредитная политика будет направлена на снижение уровня инфляции с помощью монетарных инструментов наряду с мерами общей экономической политики.

Предусматривается обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам, как одной из мер поддержания экономической стабильности и снижения уровня инфляции. Темпы наращивания денежного предложения в национальной валюте будут выдерживаться в соответствии со спросом экономики на деньги и целевым параметром инфляции, допустимый уровень которой в 2010 году не должен превысить 5%. Основными каналами наращивания денежного предложения со стороны НБРБ будут покупка иностранной валюты, операции рефинансирования банков на рыночных принципах. В инструментах рефинансирования банков предпочтение будет отдаваться операциям на аукционной основе.[9,c. 421-423]

Роль обменного курса в области регулирования конкурентоспособности белорусских производителей будет постепенно уменьшаться в связи с перемещением в ней акцента на некурсовые факторы (повышение качественных характеристик продукции, снижение себестоимости, эффективная маркетинговая политика). Долгосрочная стратегия на укрепление реального курса белорусского рубля будет способствовать повышению покупательной способности национальной валюты, стимулировать процесс трансформации валютных сбережений населения и хозяйствующих субъектов (включая наличную валюту, которая хранится вне банковской системы) в рублевые вклады и их вовлечение в хозяйственный оборот.

Стратегическими направлениями развития банковской системы Республики Беларусь остаются повышение устойчивости банков, доверия к ним со стороны национальных и иностранных инвесторов и вкладчиков, интеграция банков в региональную и мировую банковскую систему.

Реализация указанных направлений будет обеспечиваться посредством:

· совершенствования политики государства в развитии банковского сектора, повышения эффективности институциональной и функциональной структур банковской системы;

· совершенствования корпоративного управления;

· повышения конкуренции в банковском секторе;

· увеличения капитала и ресурсной базы банков, оптимизации структуры их пассивов и активов;

· расширения состава и улучшения качества банковских услуг, развития информационных и новых банковских технологий. Валовые кредиты банков увеличатся в 2,9 раза. [7, c.467-469]

Государственная политика по развитию банковской системы в основе своей направлена на обеспечение стабильного функционирования банковского сектора страны посредством совершенствования нормативной и правовой база в области денежно-кредитного регулирования, налогообложения банков, усиления надзора за их деятельностью, поступательное уменьшение участия государства в уставных фондах банков, а также на невмешательство в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных законодательством Республики Беларусь.

Предусматривается сохранить за государством контрольный пакет акций АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белинвестбанк», ОАО «Белпромстройбанк».

Продолжится процесс взаимовыгодного сближения денежных систем и банковских секторов Республики Беларусь и других стран СНГ, прежде всего Российской Федерации, в рамках союзного государства и других интеграционных образований, а также расширения и углубления взаимодействия с международными финансовыми организациями [8, с.86-93].

Денежно-кредитная политика Республики Беларусь в 2010 году направлена на формирование условий стабильного экономического развития Республики Беларусь, выполнение показателей социально-экономического развития страны и повышение благосостояния населения прежде всего путем обеспечения устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развития и укрепления банковской системы; повышения надежности и безопасности функционирования платежной системы.

Основные направления денежно-кредитной политики Республики Беларусь на 2010 год разработаны с учетом указов Президента Республики Беларусь от 12 июня 2006 г. № 384 ”Об утверждении Программы социально-экономического развития Республики Беларусь на 2006 – 2010 годы“ и от 15 января 2007 г. № 27 ”Об утверждении Программы развития банковского сектора экономики Республики Беларусь на 2006 – 2010 годы“.

В январе – октябре 2009 г. в результате воздействия внешних факторов, связанных с мировым финансово-экономическим кризисом, макроэкономическая ситуация в стране по сравнению с аналогичным периодом 2008 года характеризовалась замедлением темпов экономического роста, снижением инвестиционной активности, замедлением темпов роста реальных денежных доходов населения, а также увеличением отрицательного сальдо внешнеторговых операций.

Курсовая политикабыла направлена на сохранение финансовой стабильности и устойчивости курса белорусского рубля к корзине иностранных валют, включающей в равных долях доллар США, евро и российский рубль. С 2 января по 1 ноября 2009 г. параметры изменения курса белорусского рубля к стоимости корзины иностранных валют находились в предусмотренных значениях. За указанный период стоимость корзины иностранных валют увеличилась на 5,4 процента (с 960 до 1012 рублей). С учетом сложившихся взаимных курсов иностранных валют официальный обменный курс белорусского рубля с 2 января по 1 ноября 2009 г. снизился к доллару США на 3,5 процента (с 2650 до 2743 рублей за 1 доллар США), к евро – на 9,2 процента (с 3703 до 4044 рублей за 1 евро), к российскому рублю – на 3,7 процента (с 90,16 до 93,48 рубля за 1 российский рубль). Для своевременной реакции курсовой политики на дополнительные неблагоприятные внешние факторы с 22 июня 2009 г. границы допустимых колебаний стоимости корзины иностранных валют были расширены с плюс/минус 5 до плюс/минус 10 процентов. [12]

В целях снижения инфляционно-девальвационного давления, дальнейшего стимулирования привлечения рублевых банковских вкладов физических и юридических лиц ставка рефинансирования с 8 января2009 г. была повышена на 2 процентных пункта (с 12 до 14 процентов годовых). При прогнозируемом годовом приросте инфляции на 11 процентов, сбалансированности денежного и валютного рынков ставка рефинансирования к концу 2009 года составит 12 – 13,5 процента годовых. Для обеспечения непрерывности платежного процесса Национальный банк оказывал значительную ресурсную поддержку банкам. Ставка рефинансирования и ставки на межбанковском рынке оказывали влияние на формирование процентных ставок по депозитам и кредитам в национальной валюте.

В январе – октябре 2009 г. Рублевая денежная масса сократилась на 7,8 процента (на 1,59 трлн. рублей) и на1 ноября 2009 г. составила 18,95 трлн. рублей, широкая денежная масса возросла на 14,7 процента (на 4,55 трлн. рублей) и составила 35,51 трлн.рублей. Коэффициент монетизации экономики по рублевой денежной массе снизился с 14,4 процента на начало 2009 года до 13,3 процента на 1 ноября2009 г., по широкой денежной массе увеличился с 21,3 до 24 процентов. Депозиты физических лиц возросли на 29 процентов (на 3,84 трлн. рублей),депозиты юридических лиц – на 0,7 процента (на 92 млрд. рублей).В январе – октябре 2009 г. рублевая денежная база сократилась на4,8 процента (на 0,35 трлн. рублей) и на 1 ноября 2009 г. составила 6,92 трлн.рублей. На 1 ноября 2009 г. международные резервные активы Республики Беларусь в национальном определении составили 4,74 млрд. долларов США и выросли с начала 2009 года на 1,08 млрд. долларов США, в определении Специального стандарта распространения данных Международного валютного фонда – 4,43 млрд. долларов США и на 1,37 млрд. долларов США соответственно.4На конец 2009 года международные резервные активы в определении Специального стандарта распространения данных Международного валютного фонда оцениваются в размере 4,5 – 5,6 млрд. долларов США.[12]

Социально-экономическое развитие страны в 2010 году в значительной мере будет определяться динамикой воздействия внешнеэкономических условий. В соответствии с прогнозом социально-экономического развития страны на 2010 год рост реального валового внутреннего продукта (далее –ВВП) составит 111 – 113 процентов, инвестиций в основной капитал –123 – 125 процентов. Индекс потребительских цен (инфляция) оценивается на уровне 108 – 110 процентов. Дефицит республиканского бюджета в2010 году не превысит 1,5 процента к ВВП.6. В 2010 году денежно-кредитная политика будет направлена на поддержку внешней и внутренней сбалансированности экономики Беларуси как важнейшего условия ее стабильного развития. Курсовая политика сохранит роль важнейшего инструмента достижения внешней и внутренней устойчивости белорусского рубля. В 2010 году сохранится привязка курса белорусского рубля к корзине иностранных валют (евро, доллар США и российский рубль). Для обеспечения необходимой гибкости реагирования обменного курса на изменение ситуации на внешних рынках будет использоваться коридор колебаний стоимости корзины иностранных валют плюс/минус10 процентов от центрального значения, равного стоимости корзины, сложившейся к началу 2010 года. [12]

К концу 2010 года при прогнозируемом уровне инфляции ставка рефинансирования составит 9 – 12 процентов годовых. Для регулирования денежного предложения и текущей ликвидности банков будут использоваться постоянно доступные инструменты (кредиты, депозит ”овернайт“, сделки СВОП), двусторонние операции и операции на открытом рынке, а также механизм обязательного резервирования. Национальный банк операциями на денежном рынке обеспечит движение процентной ставки межбанковских кредитов на уровне, близком к ставке рефинансирования. Процентная политика ориентирована на доступность кредитов субъектам экономики и стимулирование привлечения в банковские депозиты средств юридических и физических лиц. На конец 2010 года процентные ставки по новым рублевым кредитам нефинансовому сектору составят 12 – 15 процентов годовых, по новым срочным рублевым депозитам в банках – 10 – 13 процентов годовых.

В 2010 году увеличение рублевой денежной базы (включая рефинансирование банков) оценивается на уровне 36 – 43 процентов, рублевой денежной массы – 35 – 42 процентов, широкой денежной массы – 34 – 42 процентов (приложение). При этом депозиты физических лиц возрастут на 5,6 – 7,2 трлн. рублей, депозиты юридических лиц – на 5,1 – 6,2 трлн. рублей. Реализация мер денежно-кредитной, налогово-бюджетной и экономической политики позволит в 2010 году увеличить коэффициент монетизации экономики по рублевой денежной массе до 14,6 – 14,8 процента, по широкой денежной массе – до 26,6 – 27,2 процента. Денежно-кредитные показатели в 2010 году рассчитаны исходя из прогноза основных параметров социально-экономического развития Республики Беларусь. При изменении в течение 2010 года указанных параметров монетарные показатели будут формироваться в соответствующих пропорциях. [12]

Денежно-кредитная политика в 2010 году будет содействовать сохранению финансовой стабильности, снижению внешних дисбалансов, обеспечению устойчивости экономического роста и занятости населения. Реализация в 2010 году намеченных целей, задач и мероприятий монетарной политики, адекватных развитию экономики, обеспечит единство проводимой экономической политики.

Денежный и товарный рынки находятся в процессе постоянного взаимодействия. Изменения на одном рынке отражаются на другом. И это происходит постоянно, за исключением случая ликвидной ловушки. Процесс взаимодействия этих рынков и показывает модель IS-LM, в которой товарный и денежный рынки представлены как части единой макроэкономической системы.

Модель IS-LM позволяет оценить влияние на экономику фискальной и денежно-кредитной политики.

Одним из последствий увеличения фискальных расходов является рост процентных ставок, приводящий к сокращению инвестиций и частного потребления. Конечный эффект от фискальной политики государства зависит от состояния экономики. При неполной занятости эффект вытеснения проявляется в росте объема выпуска и сохранении стабильного уровня цен. При повышении занятости увеличение госрасходов способствует росту производства, и одновременно росту уровня цен. А в состоянии полной занятости активная фискальная политика приведет к росту уровня цен и спровоцирует инфляцию спроса.

Таким образом, процесс взаимодействия товарного и денежного рынков (графически этот процесс отображает модель IS-LM) изучается для регулирования равновесия в рыночной экономике, достижения её оптимального состояния (макроэкономического равновесия) при помощи воздействия на экономику государства, правительства, Центрального Банка различными экономическими инструментами.

Денежно-кредитная политика наиболее эффективна, когда увеличение предложения денег приводит к росту национального дохода и снижению процентных ставок. В ситуации ликвидной ловушки денежно-кредитная политика неприемлема, потому что ведет к инфляции.

И фискальная, и монетарная экспансия вызывает лишь краткосрочный эффект увеличения занятости и выпуска, не способствуя росту экономического потенциала. Задача обеспечения долгосрочного экономического роста не может быть решена с помощью политики регулирования совокупного спроса. Стимулы к экономическому росту связаны с политикой в области совокупного предложения.

В условиях экономики переходного периода проблемы определения направлений, выбора и реализации инструментов денежно-кредитной политики особенно сложны в связи с тем, что рыночные механизмы экономического регулирования, как правило, в недостаточной степени отработаны, а банковская система не обладает существенным финансовым и организационно-технологическим потенциалом. Кроме того, специфика социально-политической ситуации и деловая культура также в значительной степени определяют спектр возможных альтернатив как социально-экономической политики в целом, так и денежно-кредитной в частности, эффективность (неэффективность) тех или иных форм организации и инструментов регулирования экономических процессов.

Денежно-кредитная политика и бюджетно-налоговая политика Республики Беларусь осуществляется в общем контексте социально-экономической политики и направлена на формирование благоприятных условий для реформирования народного хозяйства при недопущении (или минимизации) разного рода шоковых явлений. И хотя использование этих инструментов воздействия на макроэкономическое равновесие в стране еще далеко до совершенства, в последние годы проведены реформы , направленные на повышение их эффективности. Будем надеяться, что грамотная и последовательная политика Правительства Республики Беларусь и Национального Банка Республики Беларусь позволят справиться с последствиями мирового экономического кризиса без серьезных потерь для экономики страны.

1. Агапова Т.А., Серегина С.Ф. Макроэкономика.-М., «Дис», 2001 – 260с.

2. Бурда М., Виплош Ч., Макроэкономика.-С-Пб, «Судостроение», 1997 – 384с.

3. Дорбнуш Р., Фишер С., Макроэкономика.-М., «Инфра-М»,1997 – 458с.

4. Ивашевский С. Н. Макроэкономика: Учеб. пособие. – 2-е изд., испр., доп. – М.: Дело, 2002. – 472с.

5. Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: Пер. с 14-ого англ. Изд. – М.: ИНФРА – М, 2005. – 972 с.

6. Макроэкономика: Учеб. пособие/ под ред. Л. П. Зеньковой. – Мн.: Новое знание, 2002. – 244с.

7. Макроэкономика: соц.-экон.аспект: курс лекций / И.М.Лемешевский. – 2 -е изд. перераб. и доп. – Минск: ФУАинформ,2006. – 544 с.

8. Матвеева Т. Ю. Введение в макроэкономику: Учеб. пособие. – 2-е изд.,

испр. – М.: Издательский дом ГУ ВШЭ, 2004. – 512с.

9. Селищев А.С. Макроэкономика.-С-Пб, «Питер», 2000 – 524c.

10. Порецкий С. Р. Вопросы современной экономики в Республике Беларусь: Учеб. пособие. – 2-е изд., испр., доп. – М.: Дело, 2009. – 572с.

11. http://www.nbrb.by

12. http://www.profmedia.by

|