Министерство образования и науки Украины

Факультет экономики и менеджмента

Кафедра экономики предприятия

Курсовая работа

По дисциплине: «Организация производства»

Технико-экономическое обоснование проекта по созданию ООО «Изюминка» и организацию производственного процесса блинчиков с начинкой

г. Севастополь, 2008

Содержание

Резюме

1. Краткая характеристика деятельности предприятия

2.Оценка рынка сбыта продукции

3.Обоснование сметы затрат на создание предприятия

4.Обоснование сметы затрат на организацию производственного процесса

5.Разработка прогнозного плана финансовых результатов проекта

Список литературы

Резюме

Название предприятия и месторасположение: ООО «Изюминка», г. Симферополь, ул. Монтажная 5,

Цель деятельности предприятия:

- производство блинов с разными начинками призванные удовлетворить спрос потребителей.

- получение прибыли;

- завоевание доли рынка.

Основные виды деятельности предприятия: производство замороженных блинчиков с начинкой.

Форма налогообложения: общая система налогообложения.

Потенциальные потребители: жители г. Симферополь, АРК и других регионов Украины. Мужчины и женщины 20-45 лет, со средним уровнем дохода более 900 грн.

Основные конкуренты: ТМ "Добре", "Пан сковорода", "Дюймовочка" , Charme и "Морозко".

Общая стоимость проекта: 432616 грн.

Сроки реализации проекта: с 1 октября по 29 декабря 2008 г.

Рентабельность производства: 24,7 %

Рентабельность продаж: 14,9%

Чистая прибыль: 205893 грн.

Срок окупаемости проекта: 20 месяцев.

Раздел 1: Краткая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Изюминка» находится на ул. Монтажная 5.Данное помещение идеально подходит под производство, на территории расположены: производственные помещения, офисные помещения, складские помещения. Имеются хорошие подъездные пути, обеспечивающие удобство поставки сырья и транспортировки готовой продукции.

Форма собственности предприятия частная. Источниками формирования имущества предприятия являются собственные средства учредителей.

Целью деятельности предприятия является производство замороженных блинчиков с различными начинками для удовлетворения общественных потребностей, максимизации прибыли и завоевание доли рынка.

Основными направлениями деятельности предприятия является производство замороженных блинчиков с начинкой.

Таблица 1.1

Характеристика товарного ассортимента

| № п/п |

Наименование товара |

Оптовая цена, грн |

Объем производства, упаковок |

Удельный вес в общей структуре, % |

| 1 |

C творогом и изюмом |

4,5 |

44000 |

15,8 |

| 2 |

С творогом и клубникой |

4,8 |

40000 |

14,3 |

| 3 |

Cо сгущенным молоком |

4,3 |

15000 |

5,4 |

| 4 |

С вишней |

4,45 |

15000 |

5,4 |

| 5 |

С клубничным джемом |

4,45 |

15000 |

5,4 |

| 6 |

С мясом |

6,1 |

30000 |

10,8 |

| 7 |

С ветчиной и сыром |

5,8 |

30000 |

10,8 |

| 8 |

С печенью и картофелем |

5,5 |

30000 |

10,8 |

| 9 |

С мясом и картофелем |

5,9 |

30000 |

10,8 |

| 10 |

С картофелем и грибами |

5,4 |

30000 |

10,8 |

| Итого |

- |

279000 |

100,00 |

Наибольший удельный вес занимает производство блинчиков с творогом и изюмом (15,8%),следовательно дальнейшие расчеты в ТЭО будут проводиться по этому виду блинчиков.

Технологические особенности данного вида продукции -для осуществления стабильного и точного дозирования начинки, продукты должны соответствовать определенным техническим данным (консистенция, вязкость, температура, размер кусков, не превышающий 6 мм) подобранных при запуске линии; начиненные блинчики должны быть быстро заморожены.

Таблица 1.2

Режим работы предприятия

| № п/п |

Наименование показателя |

Значение |

| 1 |

Продолжительность рабочего дня, час |

8 |

| 2 |

Количество смен |

2 |

| 3 |

Количество рабочих дней в месяц, дни/месяц |

22 |

| 4 |

Количество рабочих дней в год, дни/год |

254 |

| 5 |

Производительность оборудования, шт/час |

6000 |

| 6 |

Максимальная мощность оборудования, кВт |

24 |

Длина производственного цикла составляет- 30 м.кв.

Продолжительность производственного цикла-58минут

За один производственный цикл производиться 6000 шт. блинов

Количество производственных циклов за один месяц - 44

Таблица 1.3 – Структура персонала предприятия

| № п/п |

Должность |

Количество работников, чел. |

Должностной оклад, грн/мес |

Итого сумма заработной платы, грн/мес |

| 1 |

2 |

3 |

4 |

5 |

| Административно-управленческий персонал (АУП): |

| Инженерно-технические работники (ИТР) |

| 1 |

Директор |

1 |

2000 |

2000 |

| 2 |

Главный инженер- технолог |

1 |

1500 |

1500 |

| 3 |

Главный бухгалтер |

1 |

1300 |

1300 |

| 4 |

Начальник склада |

1 |

1100 |

1100 |

| 5 |

Начальник ремонтной службы |

1 |

1100 |

1100 |

| 6 |

Начальник отдела сбыта |

1 |

1150 |

1150 |

| 7 |

Начальник административно-хозяйственной службы |

1 |

1200 |

1200 |

| 8 |

Начальник производственной лаборатории |

1 |

1250 |

1250 |

| Итого: |

8 |

10600 |

10600 |

| Служащие |

| 1 |

Начальник отдела кадров |

1 |

100 |

100 |

| 2 |

Бухгалтер |

2 |

850 |

1700 |

| 3 |

Кассир |

2 |

740 |

1480 |

| Итого: |

5 |

1690 |

3280 |

| Рабочие: основные и вспомогательные |

| 1 |

Рабочие |

12 |

700 |

8400 |

| 2 |

Лаборант |

2 |

720 |

1440 |

| 3 |

Наладчик оборудования |

1 |

800 |

800 |

| 4 |

Кладовщик |

1 |

850 |

850 |

| 5 |

Электрик |

1 |

600 |

600 |

| 6 |

Водители |

3 |

800 |

2400 |

| 7 |

Упаковщики |

2 |

800 |

1600 |

| 8 |

Грузчики |

3 |

600 |

1800 |

| Итого: |

25 |

5870 |

17890 |

| Младший обслуживающий персонал (МОП) |

| 1 |

Охрана |

3 |

600 |

1800 |

| 2 |

Уборщицы |

2 |

400 |

800 |

| 3 |

Дворник |

1 |

400 |

400 |

| Итого: |

6 |

1400 |

3000 |

| Всего по предприятию |

44 |

19560 |

34770 |

| Отчисления на социальные мероприятия (37,08%) |

7252,85 |

12892,72 |

| ИТОГО ФОТ с начислениями |

26812,85 |

47662,72 |

Фонд оплаты труда с начислениями составил 47662,72 грн.

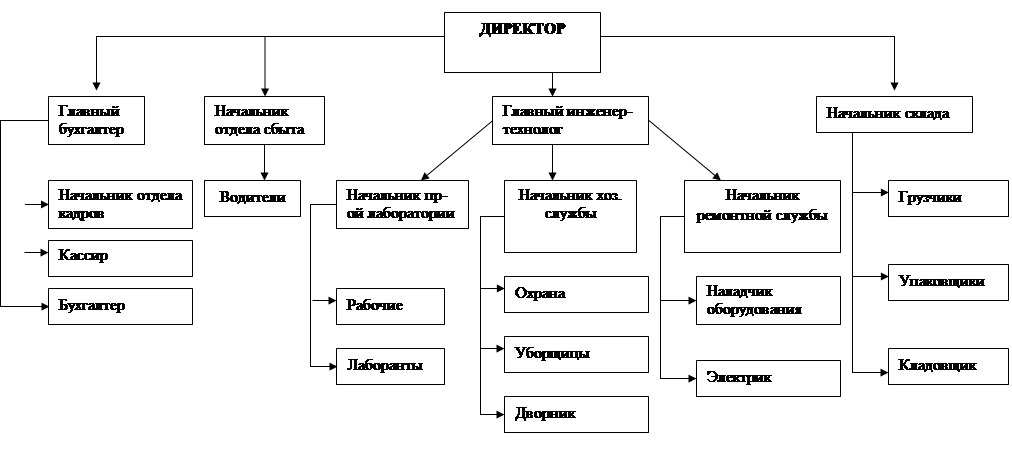

Рисунок 1.1

Организационная структура управления предприятием

Оценка экологического воздействия предприятия на окружающую среду:

Высокий уровень потребления воды обуславливает большой объемобразования сточных вод на предприятии, при этом они имеют высокую степеньзагрязненности и представляют опасность для окружающей среды. Сброс сточных вод в водоемы быстро истощает запасы кислорода, что вызывает гибель обитателей этих водоемовНаиболее вредные вещества, поступающие в атмосферу от предприятийпищевой промышленности, - органическая пыль, двуокись углерода, бензин идругие углеводороды, выбросы от сжигания топлива. Экологическое совершенствование производства предполагает экономию потребляемых ресурсов окружающей среды и сокращение массы отходов, размещаемых в ней. И то и другое достигается путем внедрения малоотходных технологий, создания систем безотходного производства, вывода из эксплуатации устаревших основных фондов, оказывающих негативное воздействие на окружающую среду.

Раздел 2. Оценка рынка сбыта продукции

В настоящее время украинский рынок замороженных продуктов – один из самых молодых и динамично развивающихся сегментов пищевой отрасли. По мнению ведущих экспертов в ближайшие годы спада производства этой категории продукции не ожидается.

Это связано с ростом доходов населения и повышением ритма жизни. Потребители постепенно приходят к убеждению, что замороженные продукты - это удобно.

Аналитики объясняют феномен замороженных блинов ростом темпа жизни, а также концентрацией повышенной деловой активности в крупных городах. Работающая женщина, в целях экономии времени покупает замороженные блины и быстро и вкусно кормит всю свою семью. В регионах конкуренцию этому сегменту "заморозки" составляют домохозяйки, имеющие достаточное количество свободного времени на самостоятельное приготовление обычных блинов. В связи с этим рынок имеет реальную возможность расширения и роста, но только с акцентом на регионы. Однако при выходе на региональный рынок следует помнить, что региональный клиент достаточно консервативен. Если клиент крупного города предпочитает каждый раз что-нибудь новое и развитие рынка блинов может быть только с очень интересным и нестандартным предложением, то в регионах потребитель отдает предпочтение классическим продуктам, хорошего качества и за разумные деньги. Поэтому региональное развитие ориентировано на комбинацию "цена-качество", но тенденция к развитию есть.

Потребление замороженных полуфабрикатов в Украине на душу населения в 4 раза меньше, чем в европейских странах, что позволяет говорить об отсутствии ограничений в развитии этого сегмента в ближайшие годы и возможности прогнозирования ежегодного прироста на 15%.

Мы прогнозируем развитие этого рынка не только в объемах, но и в качественных показателях. Это обусловлено приходом новых технологий и современного (к сожалению пока еще импортного) оборудования. Основное направление развития, на наш взгляд, должно быть сориентировано на средний класс. В то же время такое деление не совсем корректно по отношению к потребителю, так как класс продукта необходимо определять не по цене - а по качеству.На наш взгляд любой замороженный продукт должен иметь высочайшие показатели качества и безопасности для потребителя, независимо от ценовой категории.

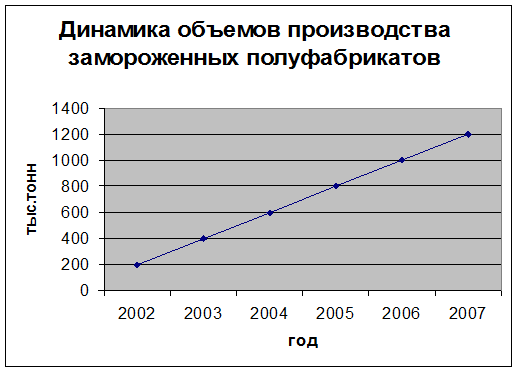

Рассмотрим динамику объемов производства мясных полуфабрикатов за 2002-2007 г. г., представленную на рис. 2

Рисунок 2

Характеристика потенциальных потребителей

Изготавливаемый нами продукт нацелен на самого разного покупателя.

Преимущественно это люди, у которых нет много времени на приготовление еды: студенты, работающие мужчины и женщины. География продаж пока ограничена Симферополем и АР Крым, но в дальнейшем она будет расширена, в первую очередь это будут большие города.

Таким образом, ядро целевой аудитории можно описать следующим образом: это мужчины и женщины 20-45 лет, предпочитающие продукты, которые можно легко приготовить, но в то же время вкусные, хорошего качества.

Как правило, они определяют себе как представителей среднего класса (с уровнем дохода более 900 грн.), в том числе и по способу делать покупки: продукты в основном приобретаются не на оптовых рынках или в специализированных дорогих магазинах, а в больших супермаркетах среднего ценового уровня, семейные люди несколько раз в месяц закупают продукты.

По географическому признаку основными потребителями являются жители Симферополя, АР Крым и других регионов Украины.

Основными поставщиками молока являются ОАО «Крыммолоко»,а муку нам поставляет Симферопольский КХП с ТМ «Булкин»

Основные конкуренты: ТМ "Добре", "Пан сковорода", "Дюймовочка" , Charme и "Морозко". Продукцию конкурентов люди могут выбрать по нескольким причинам: покупатель предпочитает покупать продукт опробованный, и с недоверием относится к новинкам, либо от недостатка информации о новом продукте или просто потому, что не по-нравилась то, как продукт выглядит на прилавке(недостаточно яркая и привлекательная упаковка).

Из других товарных групп люди могут выбрать что угодно, от пельменей до суши, в зависимости от вкусовых предпочтений и уровня дохода, тем более что сейчас выбор на рынке продуктов питания быстрого приготовления достаточно широк. Но мы надеемся, что в той ценовой нише, в которой мы планируем поместить свою продукцию, преимущества наших блинов очевидно.

Анализ уровня конкуренции в отрасли.

ООО «Изюминка» предлагает продукт, призванный удовлетворить самые разные вкусовые требования, сэкономить время наших покупателей. Эти блины нужно просто разогреть в микроволновой печи. Предполагается производство блинов с самыми разными начинками. Мы считаем, что ключевыми факторами, влияющими на покупки, на этом рынке, являются - доступная цена, высокое качество, удобство в употреблении, широкий ассортимент.

Мы предлагаем уникальную упаковку блинчиков – ассорти. В одной упаковке вы найдете сразу 2 начинки – сгущенное молоко и творог с клубникой. Такого предложения нет пока ни у одного производителя.

Наших покупателей заинтересует небольшой подарок в каждой упаковке- это деревянная лопатка, для переворачивания блинчиков при их разогреве на сковороде.

Учитывая интерес покупателей к здоровому образу жизни, ООО «Изюминка» добавляет в блинчики пшеничную клетчатку, благотворно влияющую на пищеварение, улучшающую обмен веществ, способствующую снижению уровня сахара в крови и выведению токсинов.

Раздел 3: Обоснование сметы затрат на создание предприятия.

Таблица 3.1

Смета затрат на оплату труда специалистов, занятых в процессе создания предприятия

| Наименование работ |

Продолжительность работы, дней |

Количество занятых человек |

Планируемая оплата труда в день,грн |

Итого затраты на оплату труда, грн. |

| Проведение маркетинговых исследований |

5 |

5 |

30 |

750 |

| Анализ и обработка МИС |

2 |

4 |

30 |

240 |

| Подготовка уставных документов |

3 |

2 |

100 |

600 |

| Поиск и покупка оборудования |

5 |

2 |

15 |

150 |

| Поиск и оформление аренды здания |

10 |

2 |

15 |

300 |

| Наём персонала |

15 |

2 |

15 |

450 |

| Покупка сырья |

5 |

2 |

20 |

200 |

| Покупка мебели и компьютеров |

5 |

2 |

15 |

150 |

| Покупка спецодежды |

3 |

1 |

15 |

45 |

| Пуско-наладочные работы |

3 |

4 |

40 |

480 |

| Стажировка персонала |

5 |

3 |

30 |

450 |

| Выпуск пробной партии |

1 |

6 |

30 |

180 |

| Реклама |

2 |

2 |

30 |

120 |

| Итого |

4115 |

Таким образом затраты на оплату труда специалистов, занятых в процессе создания предприятия составили 4115 грн.

Таблица 3.2

Смета затрат на процесс создания предприятия

| № п/п |

Наименование статей затрат |

Сумма, грн. |

Удельный вес в общей структуре, % |

| 1 |

Открытие счета в банке |

40 |

0,009 |

| 2 |

Подготовка регистрационных документов |

25 |

0,006 |

| 3 |

Регистрация в налоговой инспекции |

15 |

0,004 |

| 4 |

Регистрация в Пенсионном фонде |

22 |

0,005 |

| 5 |

Регистрация в Соцстрахе |

27 |

0,006 |

| 6 |

Регистрация в центре занятости |

18 |

0,004 |

| 7 |

Резервация названия |

35 |

0,008 |

| 8 |

Регистрация в фонде соцстраха от несчастных случаев |

22 |

0,005 |

| 9 |

Сбор за внесение в ЕГРПОУ |

32 |

0,007 |

| 10 |

Оплата регистрационного сбора |

150 |

0,035 |

| 11 |

Получение разрешение в санэпидемстанции |

180 |

0,042 |

| 12 |

Получение разрешения в пожарной службе |

100 |

0,023 |

| 13 |

Получение разрешения в экологической службе |

150 |

0,035 |

| 14 |

Регистрация в органах статистики |

27 |

0,006 |

| 15 |

Получение разрешения на изготовление печати |

80 |

0,019 |

| 16 |

Изготовление печати и штампа |

160 |

0,037 |

| 17 |

Получение разрешения на вид деятельности |

50 |

0,012 |

| 18 |

Покупка сырья |

91400 |

21,330 |

| 19 |

Покупка оборудования |

300000 |

70,012 |

| 20 |

Аренда здания |

2500 |

0,583 |

| 21 |

Покупка МБП |

3050 |

0,712 |

| 22 |

Выпуск пробной партии |

2081,9 |

0,486 |

| 23 |

Представительские расходы |

1500 |

0,350 |

| 24 |

Сертификация |

300 |

0,070 |

| 25 |

Покупка мебели |

7500 |

1,750 |

| 26 |

Покупка компьютеров |

15000 |

3,501 |

| 27 |

Аренда транспорта |

2500 |

0,583 |

| 28 |

Канцелярские расходы |

700 |

0,163 |

| 29 |

Получение разрешения в охране труда |

34 |

0,008 |

| 30 |

Согласование с горэнерго и горводоканалом |

152 |

0,035 |

| 31 |

Транспортные расходы |

650 |

0,152 |

| ИТОГО |

428500,9 |

100 |

Сумма затрат на процесс создания предприятия составила 428500,9 гривен. Наибольший удельный вес в общей структуре расходов занимают расходы на покупку оборудования, которые составляют 70%

Общая сумма затрат на процесс создания предприятия составила 432615.9 грн.

Раздел 4:Обоснование сметы затрат на организации производственного процесса

Предприятие находится на общей системе налогообложения, поскольку годовой оборот превышает миллион гривен. ООО «Изюминка» выплачивает такие налоги как НДС(20%) и налог на прибыль (25%), сборы в обязательный фонды социального страхования (37,08%) а также сбор за загрязнение окружающей среды - 200 грн.

Рассчитаем амортизацию оборудования прямолинейным методом. При этом методе, начисление амортизации происходит равномерно в течение всего срока полезного использования.

Предполагаемый срок эксплуатации оборудования – 10 лет. Первоначальная стоимость- 300 000 грн. Ликвидационная стоимость –100000грн. Норма амортизации 10%. Месячная сумма амортизационных отчислений составляет- 1666.67грн.

Таблица 4.1

Расчет амортизационных отчислений прямолинейным методом

| Год |

Расчёт |

Амортизационные отчисления, грн. |

Накопленная амортизация, грн. |

Остаточная стоимость, грн. |

| 0 |

- |

300000 |

| 1 |

200000*0,1 |

20000 |

20000 |

280000 |

| 2 |

200000*0,1 |

20000 |

40000 |

260000 |

| 3 |

200000*0,1 |

20000 |

60000 |

240000 |

| 4 |

200000*0,1 |

20000 |

80000 |

220000 |

| 5 |

200000*0,1 |

20000 |

100000 |

200000 |

| 6 |

200000*0,1 |

20000 |

120000 |

180000 |

| 7 |

200000*0,1 |

20000 |

140000 |

160000 |

| 8 |

200000*0,1 |

20000 |

160000 |

140000 |

| 9 |

200000*0,1 |

20000 |

180000 |

120000 |

| 10 |

200000*0,1 |

20000 |

200000 |

100000 |

| Итого: |

450000 |

Рассчитаем амортизационные отчисления компьютеров методом ускоренного уменьшения остаточной стоимости. Этот метод обеспечивает быструю амортизацию за 3 года использования компьютеров его остаточная стоимость практически равна ликвидационной. Первоначальная стоимость – 15000 грн. Ликвидационная стоимость- 2000 грн.Срок полезного использования 4 года. Норма амортизации 22%. Месячная сумма амортизации составляет-541,7 грн.

Таблица 4.2

Расчёт амортизации компьютеров методом ускоренного уменьшения остаточной стоимости

| Год |

Расчёт |

Амортизационные отчисления, грн. |

Накопленная амортизация, грн |

Остаточная стоимость, грн. |

| 1 |

15000*0,433 |

6500.01 |

6500.01 |

8499.99 |

| 2 |

8499.99*0.433 |

3680.5 |

10180.51 |

4819.49 |

| 3 |

4819.49*0.433 |

2086.84 |

12267.35 |

2732.65 |

| 4 |

2732.65*0.433 |

1183.24 |

13450.59 |

1549.41 |

Таблица 4.3

Структура производственной себестоимости одного производственного цикла согласно бухгалтерскому учёту.

| № |

Наименование статей затрат |

Сумма, грн |

| 1 |

Прямые материальные расходы |

| 1.1 |

Сырьё и материалы, в том числе |

| - мукапшеничная высшего сорта |

162,21 |

| - меланж яичный |

209,4 |

| -молоко сухое |

146,50 |

| -маргарин сливочный |

25,1 |

| - сахар песок |

9,2 |

| - соль поваренная пищевая |

3,31 |

| - вода питьевая |

22,16 |

| - творог |

1000 |

| - изюм |

300 |

| -деревянная лопатка |

200 |

| 1.2 |

Топливо и энергия на технологические цели |

4,02 |

| Итого прямые материальные расходы |

2081,9 |

| 2 |

Прямые расходы на оплату труда |

| 2.1 |

Основная заработная плата |

105,5 |

| 2.2 |

Дополнительная заработная плата |

10,5 |

| Итого прямые затраты на оплату труда |

106 |

| 3 |

Прочие прямые расходы |

| 3.1 |

Отчисления на социальные мероприятия (37,08%) |

39,3 |

| 3.2 |

Расходы вследствие брака (1%) |

20,82 |

| Итого прочие прямые расходы |

60,12 |

| 4 |

Общепроизводственные расходы |

| 4.1 |

Аренда здания |

12,6 |

| 4.2 |

Амортизация оборудования |

75,8 |

| 4.3 |

Амортизация компьютеров |

4,1 |

| 4.3 |

Транспортные расходы |

11,4 |

| 4.4 |

Расходы на охрану труда |

3,6 |

| 4.5 |

Ремонт оборудования |

1,2 |

| 4.6 |

Наладка оборудования |

3,1 |

| 4.7 |

Расходы материалов для содержания и обслуживания основных средств |

0,7 |

| 4.8 |

Расходы на оплату труда работников |

48,2 |

| 4.9 |

Отчисления на социальные мероприятия |

17,87 |

| 4.10 |

Расходы на обеспечение сторожевой и пожарной охраны |

9,6 |

| Итого общепроизводственные расходы: |

188,17 |

| Итого производственная себестоимость: |

2436,19 |

Таблица 4.4

Определение производственной себестоимости в зависимости от количества производственных циклов в месяц

| № |

Механизм расчета |

Расчет |

| 1 |

Производственная себестоимость 1 производственного цикла, грн |

2436,19 |

| 2 |

Продолжительность 1 производственного цикла, минут |

58 |

| 3 |

Количество производственных циклов, осуществляемых в течении одного месяца, циклов |

44 |

| Итого производственная себестоимость, грн |

107192,36 |

За один производственный цикл производиться 6000 шт. блинчиков.

Таблица 4.5

Структура полной себестоимости готовой продукции

| № |

Наименование статей калькуляции

|

Затраты на один технологический цикл, грн |

Затраты на единицу продукции, грн |

| 1 |

Производственная себестоимость |

2436,19 |

2,44 |

| 2 |

Административные расходы |

67,4 |

0,07 |

| 3 |

Постоянные расходы на сбыт |

198,64 |

0,2 |

| 4 |

Прочие расходы |

47,0 |

0,05 |

| Итого полная себестоимость готовой продукции |

2749,23 |

2,75 |

Полная себестоимость одной упаковки блинчиков с творогом и изюмом

составила 2,75грн.

Таблица 4.6

Структура полной себестоимости реализованной продукции

| № |

Наименование статей калькуляции

|

Затраты на один технологический цикл, грн. |

Затраты на одну упаковку,грн. |

| 1 |

Производственная себестоимость |

2436,19 |

2,44 |

| 2 |

Полная себестоимость готовой продукции |

2749,23 |

2,75 |

| 3 |

Переменные расходы на сбыт |

120,3 |

0,12 |

| Итого полная себестоимость реализованной продукции |

2869,53 |

2,9 |

Таблица 4.7

Структура отпускной цены

| № |

Наименование элементов цены |

Сумма, грн |

| 1 |

Полная себестоимость реализованной продукции |

2,9 |

| 2 |

Плановые накопления (30%) |

0,87 |

| 3 |

Оптовая цена |

3,77 |

| 4 |

НДС (20%) |

0,75 |

| 5 |

Отпускная цена |

4,5 |

Таким образом отпускная цена одной упаковки блинчиков с творогом и изюмом (450 гр.) составляет 4,5 грн.

Рекламная компания продукции предприятия рассчитана на 6 месяцев. Расходы на рекламу будут покрываться за счет себестоимости (30%) и чистой прибыли(70%).

Реклама нашей продукции ежемесячно будет размещаться в журнале «Приятного аппетита» - 1700 грн в месяц. На собственном и городском автотранспорте – 7200 грн. А так же на трех бигбордах в течение 3 месяцев – 2000 грн. в месяц.

Бюджет рекламной компании составит 14900 грн.: 4470грн покрывается за счет себестоимости и 10430 из чистой прибыли.

Раздел 5: Разработка прогнозного плана финансовых результатов проекта.

| № |

Показатели |

Октябрь-декабрь |

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

| 1 |

Сумма инвестируемых средств |

432615.9 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 2 |

Объём продаж |

44000 |

44000 |

44000 |

44000 |

22000 |

22000 |

22000 |

22000 |

22000 |

44000 |

| 3 |

Цена |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

| 4 |

Выручка |

198000 |

198000 |

198000 |

198000 |

99000 |

99000 |

99000 |

99000 |

99000 |

198000 |

| 5 |

НДС |

39600 |

39600 |

39600 |

39600 |

19800 |

19800 |

19800 |

19800 |

19800 |

39600 |

| 6 |

Чистый доход от реализации |

158400 |

158400 |

158400 |

158400 |

79200 |

79200 |

79200 |

79200 |

79200 |

158400 |

| 7 |

Себестоимость реализованной продукции |

107192,36 |

107192,36 |

107192,36 |

107192,36 |

53596,18 |

53596,18 |

53596,18 |

53596,18 |

53596,18 |

107192,36 |

| 8 |

Валовая прибыль |

51207,64 |

51207,64 |

51207,64 |

51207,64 |

25603,82 |

25603,82 |

25603,82 |

25603,82 |

25603,82 |

51207,64 |

| 9 |

Другие операционные доходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 10 |

Административные расходы |

3080 |

3080 |

3080 |

3080 |

1540 |

1540 |

1540 |

1540 |

1540 |

3080 |

| 11 |

Расходы на сбыт |

8800 |

8800 |

8800 |

8800 |

4400 |

4400 |

4400 |

4400 |

4400 |

8800 |

| 12 |

Другие операционные расходы |

110 |

110 |

110 |

110 |

55 |

55 |

55 |

55 |

55 |

110 |

| 13 |

Финансовый результат от операционной деятельности |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

19608,82 |

19608,82 |

19608,82 |

19608,82 |

19608,82 |

39217,64 |

| 14 |

Финансовый результат от обычной деятельности до налогообложения |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

19608,82 |

19608,82 |

19608,82 |

19608,82 |

19608,82 |

39217,64 |

| 15 |

Налог на прибыль от обычной деятельности |

9804,41 |

9804,41 |

9804,41 |

9804,41 |

4902,21 |

4902,21 |

4902,21 |

4902,21 |

4902,21 |

9804,41 |

| 16 |

Финансовый результат от обычной деятельности |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

14706,62 |

14706,62 |

14706,62 |

14706,62 |

14706,62 |

29413,23 |

| 17 |

Чистая прибыль |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

14706,62 |

14706,62 |

14706,62 |

14706,62 |

14706,62 |

29413,23 |

| 18 |

Налог на загрязнение окружающей среды |

200 |

200 |

150 |

200 |

| 19 |

Реклама |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

| 20 |

Рентабельность продаж, % |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

| 21 |

Рентабельность производства, % |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

| 22 |

Баланс |

-432615.9 |

28170,23 |

| 28370,23 |

| 28370,23 |

| 28170,23 |

| 13663,62 |

13663,62 |

13513,62 |

13663,62 |

13663,62 |

28170,23 |

| 23 |

Баланс нарастающим итогом |

-432615.9 |

-404445,7 |

- 376075,47 |

-347705,24 |

-319535,01 |

-305871,39 |

-292207,77 |

-278694,15 |

-265030,53 |

-251366,91 |

-223196,68 |

| 1 |

Сумма инвестируемых средств |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 2 |

Объём продаж |

44000 |

44000 |

44000 |

44000 |

44000 |

44000 |

22000 |

22000 |

22000 |

22000 |

| 3 |

Цена |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

| 4 |

Выручка |

198000 |

198000 |

198000 |

198000 |

198000 |

198000 |

99000 |

99000 |

99000 |

99000 |

| 5 |

НДС |

39600 |

39600 |

39600 |

39600 |

39600 |

39600 |

19800 |

19800 |

19800 |

19800 |

| 6 |

Чистый доход от реализации |

158400 |

158400 |

158400 |

158400 |

158400 |

158400 |

79200 |

79200 |

79200 |

79200 |

| 7 |

Себестоимость реализованной продукции |

107192,36 |

107192,36 |

107192,36 |

107192,36 |

107192,36 |

107192,36 |

53596,18 |

53596,18 |

53596,18 |

53596,18 |

| 8 |

Валовая прибыль |

51207,64 |

51207,64 |

51207,64 |

51207,64 |

51207,64 |

51207,64 |

25603,82 |

25603,82 |

25603,82 |

25603,82 |

| 9 |

Другие операционные доходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 10 |

Административные расходы |

3080 |

3080 |

3080 |

3080 |

3080 |

3080 |

1540 |

1540 |

1540 |

1540 |

| 11 |

Расходы на сбыт |

8800 |

8800 |

8800 |

8800 |

8800 |

8800 |

4400 |

4400 |

4400 |

4400 |

| 12 |

Другие операционные расходы |

110 |

110 |

110 |

110 |

110 |

110 |

55 |

55 |

55 |

55 |

| 13 |

Финансовый результат от операционной деятельности |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

19608,82 |

19608,82 |

19608,82 |

19608,82 |

| 14 |

Финансовый результат от обычной деятельности до налогообложения |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

39217,64 |

19608,82 |

19608,82 |

19608,82 |

19608,82 |

| 15 |

Налог на прибыль от обычной деятельности |

9804,41 |

9804,41 |

9804,41 |

9804,41 |

9804,41 |

9804,41 |

4902,21 |

4902,21 |

4902,21 |

4902,21 |

| 16 |

Финансовый результат от обычной деятельности |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

14706,62 |

14706,62 |

14706,62 |

14706,62 |

| 17 |

Чистая прибыль |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

29413,23 |

14706,62 |

14706,62 |

14706,62 |

14706,62 |

| 18 |

Налог на загрязнение окружающей среды |

200 |

200 |

150 |

| 19 |

Реклама |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

1043 |

| 20 |

Рентабельность продаж, % |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

14,9 |

| 21 |

Рентабельность производства, % |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

24,7 |

| 22 |

Баланс |

28170,23 |

28170,23 |

28170,23 |

28370,23 |

28170,23 |

28170,23 |

13663,62 |

13663,62 |

13513,62 |

13663,62 |

| 23 |

Баланс нарастающим итогом |

-195026,45 |

-166856,22 |

- 138685,99 |

-110315 |

-82145,53 |

-53975,3 |

-40311,68 |

-26648,06 |

-13134,44 |

529,18 |

Из расчетов видно, что предприятие окупится через 23 мес., а через 20 месяцев получит прибыль в размере 529,18 грн.

Таблица 5.2

Финансовые результаты деятельности предприятия

| № |

Наименование показателей |

Сумма, грн. |

| 1 |

Доход от реализации |

1449000

|

| 2 |

НДС |

289800 |

| 3 |

Чистый доход от реализации |

1159200 |

| 4 |

Себестоимость реализованной продукции |

750346 |

| 5 |

Валовая прибыль |

408854 |

| 6 |

Административные расходы |

21560 |

| 7 |

Расходы на сбыт |

70400 |

| 8 |

Другие операционные расходы |

1100 |

| 9 |

Финансовый результат от операционной деятельности |

274523,48 |

| 10 |

Финансовый результат от обычной деятельности до налогообложения |

274523,48 |

| 11 |

Налог на прибыль от обычной деятельности |

68630,87 |

| 12 |

Финансовый результат от обычной деятельности |

205892,61 |

| 13 |

Чистая прибыль |

205892,61 |

Список использованной литературы

1.Бережная И.В., Михуринская Е.А. Экономика предприятия: Учебное пособие. Симферополь: «Крымская академия природоохранного и курортного строительства»,2002.-с.

2. Краткий курс по дисциплине «Организация производства» для студентов специальности экономика предприятия дневной и заочной формы обучения / Сост. Бережная И.В., Михуринская Е.А. – Симферополь: НАПКС; 2008 – 102с.

|