| ДИПЛОМНАЯ РАБОТА

На тему:

«Совершенствование системы материального стимулирования труда»

СОДЕРЖАНИЕ

Введение

1. Общая характеристика предприятия

ООО «Янаульское УТТ»

1.1. Общая характеристика предприятия

1.2. Правовой статус, состав и структура предприятия

1.3. Основные виды деятельности

1.4. Характеристика персонала предприятия

2. Анализ финансово – экономической

деятельности предприятия ООО «Янаульское УТТ»

2.1. Анализ технико-экономических показателей предприятия

2.2. Анализ имущественного положения предприятия

2.3. Оценка ликвидности, платежеспособности и финансовой

устойчивости предприятия

2.4. Анализ финансовых результатов и рентабельности предприятия

3. Анализ и основные направления

совершенствования системы стимулирования труда

на ООО «Янаульское УТТ»

3.1. Теоретические аспекты мотивации и стимулирования персонала

Социальное партнерство

3.2. Анализ системы материального стимулирования труда на

предприятии

3.3. Проблемы и основные направления совершенствования

системы материального стимулирования труда

3.4.Обоснование основных направлений совершенствования системы

мотивации и стимулирования труда работников предприятия

Заключение

Список используемой литературы

Приложения

ВВЕДЕНИЕ

Исследование тенденций и закономерностей трудовой деятельности людей, создание высокоэффективного механизма стимулирования, квалификационного роста и направленности труда на получение высоких результатов производства является одним из главных факторов, обеспечивающих его развитие. Кроме того, научно обоснованная политика в области оплаты и стимулирования труда на предприятиях в современных условиях способствует преодолению экономического кризиса и оживлению производства, вовлечению в реальную экономику активных работников, включая молодых специалистов.

Особенностью управления персоналом при переходе к рынку является возрастающая роль личности работника. Соответственно и меняется соотношение стимулов и потребностей, на которые может опереться система стимулирования. Для мотивации сотрудников компании сегодня используют как финансовые, так и нефинансовые методы вознаграждения. Между тем, определенной картины о соотношении отдельных аспектов мотивационной сферы сотрудников сегодня и наиболее эффективных методов управления ими ни теория менеджмента, ни практика управления персоналом не дает.

Рассматриваемая проблема особенно актуальна в настоящее время для предприятий, которые в условиях низкого платежеспособного спроса в последнее десятилетие утратили значительную часть своего кадрового потенциала, особенно среди рабочих профессий и специалистов.

Важнейшим элементом стимулирования труда в условиях развития рыночных отношений в России является заработная плата, которая служит одним из средств удовлетворения разнообразных потребностей членов общества. Именно поэтому совершенствование организации оплаты труда, разработка новых подходов к оплате труда, увязанных с условиями конкретного производства и отвечающих современным требованиям экономической теории, приобретает сегодня особо актуальное значение. Этим обусловлен выбор темы дипломной работы.

Теоретические вопросы совершенствования систем оплаты и стимулирования труда широко обсуждаются в современной экономической литературе. Многочисленные зарубежные и отечественные исследователи наряду с общетеоретическими проблемами подчеркивают актуальность проблем адаптации систем оплаты и стимулирования труда к конкретным условиям функционирования промышленных предприятий. Важными выступают вопросы усиления связи уровня заработной платы с результатами производственной деятельности, а также реализация на практике стратегий сотрудничества работников и работодателей.

Целью исследования является анализ стимулирования труда и разработка путей совершенствования системы стимулирования персонала в современных условиях.

Для достижения указанной цели поставлены и решены следующие задачи:

· ознакомление с предприятием, его организационной структурой, организационно – правовой деятельности, видами деятельности;

· анализ финансово-экономической деятельности предприятия;

· изучение теоретических основ и современных тенденций мотивации труда и ее роли в повышении эффективности деятельности предприятия;

· анализ системы стимулирования персонала ООО «Янаульское УТТ»;

· разработка мероприятий по совершенствованию стимулирования персонала ООО «Янаульское УТТ».

Объектом исследования является предприятие ООО «Янаульское УТТ».

Предметом исследования является организационно-управленческие отношения, проявляющиеся при организации оплаты и стимулирования труда работников.

Практическая значимость выполненной работы состоит в том, что разработаны конкретные рекомендации по организаций оплаты и стимулирова-ния труда для предприятия. Проведен анализ заинтересованности работников в переходе на новую систему оплаты труда и обоснованы условия этого перехо-да, обеспечивающие эффективность применения предлагаемых рекомендаций.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых по проблемам оплаты и стимулирования труда в переходной и рыночной экономике. В качестве нормативной и информационной основы работы послужили законодательные и нормативные акты федеральных и региональных органов управления, научные публикации и материалы периодической печати, статистические данные, данные анкетного и экспертного опросов, проведенных на исследуемом предприятии.

1. Общая характеристика предприятия ООО «ЯНАУЛЬСКОГО УТТ»

1.1. Общая характеристика предприятия

29 июля 1957 года приказом № 17 объединения "Башнефть" для освоения Янаульского месторождения было организовано нефтегазодобывающее управление "Башнефть-Янаул", в составе которого находился автотранспортный цех. Наличие транспорта составляло 99 единиц, число рабочих 97 чел.

С июня 1959 года автотранспортный цех выделяется на самостоятельный баланс, с июня 1974 года отделяется из состава НГДУ «Башнефть-Янаул».

Учредительными документами ООО «Арланское УТТ» является Устав и Учредительный договор.

Сегодня в управлении трудится около 1200 человек и около 1000 транспортных средств. Костяк коллектива составляют квалифицированные, технически грамотные, добросовестные работники, преданные своему делу, профессионалы высокого класса.

Основным заказчиком транспортного управления является нефтегазодобывающее управление ООО «АНК «Башнефть» «Башнефть-Янаул», которое ежедневно заказывает до 95% транспортных средств.

ООО «Янаульское УТТ» является структурным производственным подразделением ООО «АНК «Башнефть-Янаул».

Предметом деятельности является обеспечение технологическим транспортом и специальной техникой добычи нефти и газа, перевозка грузов, оказание услуг.

Предприятие осуществляет свою деятельность на принципах внутрихозяйственного расчета, имеет свой баланс, текущий банковский счет и печать со своим наименованием по счету.

На балансе осуществляется учет основных фондов, затрат на производство, денежных средств в кассе, расчеты с персоналом по прочим операциям. Результат от реализации передается в ООО АНК «Башнефть-Янаул» для налогообложения.

В своей деятельности предприятие руководствуется утвержденными планами, мероприятиями и оперативными заданиями по обеспечению потребности обслуживаемого производства, приказами и распоряжениями, уставом автомобильного транспорта, правилами технической эксплуатации подвижного состава, правилами и нормами охраны труда и техники безопасности, производственной санитарии, противопожарной защиты, правилами дорожного движения.

Главной задачей является качественное и своевременное транспортное обслуживание, выполнение и вычисление работ в целях выполнения планов по добыче нефтяных скважин, разведочному и эксплуатационному бурению.

Основные функции:

1. Обеспечивает выполнение установленных планов, заданий и заключенных договоров на транспортные услуги.

2. Проводит инвентаризации товарно-материальных ценностей, основных фондов и денежных средств, анализирует финансово-хозяйственную деятельность по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, нарушений финансовой дисциплины, устранения затрат.

3. Осуществляет контроль за состоянием использования заказчиками автотранспортной, тракторной и специальной техники, принимает меры по повышению эффективности обслуживания. Обеспечивает содержание зданий, помещений, производственных площадей, элементов внешнего благоустройства территории цеха тротуаров, проездов, дорог, газонов.

4. Организует разработку и выполнение коллективных договоров, планов социального развития цеха, работу по подбору, подготовку и воспитанию кадров, повышению их квалификации, укреплению трудовой и производственной дисциплины, созданию благоприятного социально- психологического климата в трудовом коллективе.

5. Проводит работу по охране окружающей среды, охраны труда, обеспечению промсанаторий, безопасности движения, пожарной безопасности.

6. Обеспечивает соблюдение работниками цеха законодательства о труде, природоохранного законодательства, требования стандартов, правил и норм эксплуатации, безопасности, регламентов.

7. Осуществляет выполнение приказов и указаний руководства ООО АНК «Башнефть-Янаул», предписаний органов Госнадзора, технических инспекторов труда, службы ОТ и ТБ, инструкций по безопасному ведению работ.

8. Обеспечивает проведение в установленном порядке оперативного и бухгалтерского учета, своевременное представление в ООО «АНК «Башнефть-Янаул» установленной отчетности о хозяйственно-финансовой деятельности, бухгалтерских отчетов, балансов и других документов, связанных с исчислением и уплатой налогов.

Предприятие в праве:

1. Распоряжаться арендуемым имуществом, товарно-материальными ценностями, денежными средствами, производить финансово-экономические расчеты и операции.

2. Производить прием, увольнение и движение кадров по согласованию с руководством и соответствующими службами ООО «АНК «Башнефть-Янаул».

3. Вносить предложения по кадровым вопросам, совершенствованию организационной структуры предприятия.

4. Получать разрешение от ООО «АНК «Башнефть-Янаул» на заключение договоров со сторонними предприятиями на материально- техническое обеспечение, предоставление транспортных услуг, в том числе населению, ведение претензионно-исковой работы, реализацию фондов на основные средства, ГСМ, запчасти, материалы, обеспечение цеха ремонтными местами на заводах для капремонта подвижного состава.

5. Требовать от заказчиков соблюдения условий договоров о транспортной и специальной технике, сданной в аренду, контролировать эффективность использования техники, выпускаемой на линию по заявкам, правильность оформления путевых листов и других документов на перевозки.

6. Запрещать проведение работ при выявлении нарушений правил эксплуатации оборудования, техники безопасности и охраны труда. При угрозе аварии, пожаре, несчастного случая, нарушений природоохранного законодательства.

7. Определять производственные функции подразделений и служб организации, должностные обязанности, ИТР, разрабатывать Положения и должностные инструкции, вносить при необходимости изменения и дополнения в положения и инструкции.

8. Принимать участие в технических советах, совещаниях, на которых рассматриваются вопросы, связанные с его производственно-хозяйственной деятельностью.

9. Распоряжаться средствами, отпущенными на охраны труда, внедрение мероприятий по технике безопасности, охране окружающей среды.

Ответственность организации:

1. Выполнение установленных заданий, графиков, мероприятий, планово-оценочных показателей деятельности цеха.

2. Обеспечение контроля за правильным использованием подвижного состава, грузоподъемной техники и специальных агрегатов.

3. Качество и сроки ремонта автомобилей, тракторов и агрегатов, соблюдение графика технического обслуживания подвижного состава.

4. Своевременное и качественное оформление и представление в ООО АНК «Башнефть-Янаул» и контролирующие государственные органы отчетных документов по установленным формам, достоверность представленных сведений и информации.

5. Своевременный выпуск на линию только технически исправного состава с контролем на алкоголь водителей и машинистов.

6. Соблюдение водителями и машинистами ПДД, поставку машин на учет и снятие их с учета, своевременность похождения ими технических осмотров.

7. Выполнение приказов, распоряжений, предписаний организации, соблюдение коллективного договора, выполнение плана социального развития.

8. Выполнение правил внутреннего распорядка, соблюдение работниками трудовой и производственной дисциплины.

1.2. Правовой статус, состав и структура предприятия

Местонахождение ООО: 452800, Российская Федерация, Республика Башкортостан, Янаульский район, г. Янаул, ул. Объездная, 15.

Полное наименование – Общество с ограниченной ответственностью «Янаульское управление технологического транспорта» (далее по тексту ООО «Янаульское УТТ»).

ООО является юридическим лицом. ООО приобретает права и обязанности в порядке, предусмотренном действующим законодательством Российской Федерации. ООО имеет печать, содержащую его полное наименование на русском языке и указание на место его нахождения.

В печати может быть также указано наименование ООО на башкирском языке. ООО имеет угловой штамп и бланки со своим наименованием, эмблему и другие средства визуальной идентификации. Осуществляет свою деятельность в соответствии с действующим законодательством РФ и РБ, Уставом ООО внутренними нормативными документами ООО, учетной политикой ООО, комплексными планами производственной, финансовой и коммерческой деятельности, бизнес планом, коллективным договором и решениями ее органов управления. ООО имеет свой отдельный баланс, а также осуществляет платежи в бюджет и предоставляет отчетность в налоговые органы по месту нахождения ООО, технико-экономические показатели предприятия. В различные курирующие ведомства ООО представляет бухгалтерский баланс, отчет о прибылях и убытках и другие финансовые документы.

В соответствии с действующим законодательством осуществляет мероприятия по обязательному социальному и медицинскому страхованию своих работников, обеспечивает им безопасные условия труда и несет ответственность в установленном законодательном порядке за ущерб, причиненный их здоровью, связанный с исполнением ими своих трудовых обязанностей.

Управление ООО осуществляет директор ООО, на основе единоначалия в рамках компетенции, определенной действующими законодательствами, внутренними нормативными документами.

Управление ООО осуществляет директор ООО. Директор ООО осуществляет руководство текущей деятельностью ООО «Янаульское УТТ», руководствуясь действующим законодательством РФ и РБ, постановлениями, распоряжениями, приказами, руководящими и нормативными материалами вышестоящих ведомств, касающихся деятельности ООО и не противоречащих законам РФ и РБ; Законом об охране труда в республике Башкортостан и РФ, Трудовым кодексом РФ правилами и нормами промышленной безопасности, охраны труда, производственной санитарии и противопожарной защиты; правилами внутреннего распорядка; должностной инструкцией; требованиями действующих законов РФ, включая законодательства в отношении минеральных ресурсов и контроля за окружающей средой и другими нормативными документами и актами, касающимися производственно-хозяйственной деятельности ООО.

Главной задачей директора ООО является оказание услуг технологическим транспортом и спецтехникой, установленных договором на оказание транспортных услуг для ОАО АНК «Башнефть», создание работоспособного коллектива, координация и направление деятельности основного и вспомогательного производства, постановка перед коллективом важнейших задач на каждый планируемый период и определение путей их решения.

Согласно организационной структуре для выполнения поставленных задач перед ООО, в помощь директору назначены главные специалисты (главный инженер, заместитель директора по производству, главный бухгалтер), которые выполняют свои функции по направлениям деятельности. Кроме того в прямом подчинении у директора находятся планово-экономический отдел и служба при руководителе, осуществляющие экономическую, кадровую и юридическую политику.

Под руководством главного инженера, через производственно-технический отдел и отдел эксплуатации, производственные цеха обеспечивают выполнения плановых зданий всех видов производственной деятельности ООО. Так же в непосредственном подчинении у главного инженера находятся служба главного инженера, обеспечивающая промышленную безопасность охрану труда, безопасность движения, экологическую безопасность и предотвращение чрезвычайных ситуаций.

К цехам основного производства относятся:

· четыре автоколонны центральной базы;

· тракторная колонна;

· специальная колонная;

· Краснохолмская автотракторная колонна;

· Ямадинская автотракторная колонна;

· Курдымская автотракторная автоколонна;

· Кайпановский участок автотракторной колонны;

· Чангакульский участок тракторной колонны.

К обслуживающим цехам основного производства относится:

· цех по техническому обслуживанию и ремонту транспорта и

механизмов.

Для ведения административно- хозяйственной деятельности, координации и оперативного управления всеми подразделениями предусмотрены следующие отделы и службы:

· производственно-технический отдел;

· отдел труда и заработной платы;

· планово-экономический отдел;

· бухгалтерия;

· отдел эксплуатации;

· служба главного инженера;

· служба материально-технического обеспечения;

· служба при руководителе.

1.3. Основные виды деятельности

Основными видами деятельности ООО «Янаульское УТТ» являются:

· предоставление услуг, связанных с добычей нефти и газа;

· производство строительных, монтажных и земляных работ;

· техническое обслуживание и ремонт автотранспортных средств;

· предоставление услуг по монтажу, ремонту и техническому

обслуживанию насосов и компрессоров;

· предоставление услуг по монтажу, ремонту и техническому

обслуживанию подъемно-транспортного оборудования и др.

1.4. Характеристика персонала предприятия

Создание производства всегда связано с людьми, которые работают на предприятии. Эффективное использование производственных факторов, правильные принципы организации производства играют, конечно же, важную роль, но производственный успех зависит и от конкретных людей, их знаний, компетентности, квалификации, дисциплины, мотивации, способности решать проблемы, восприимчивости к обучению.

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов.

Текучесть рабочих играет большую роль в деятельности предприятия. Постоянные кадры, длительное время работающие на предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе и активно влияют поэтому на уровень производительности труда. Для изучения причин текучести кадров следует периодически проводить социологические исследования и наблюдения с целью изучения происходящих изменений в качественном составе рабочих, руководителей и специалистов, т. е. в квалификации, стаже работы, специальности, образовании, возрасте и т. п. Увольнение рабочих при сокращении объема производства при расчете показателей текучести кадров не учитываются.

Показатели динамики изменения численности персонала в общем и по категориям, а также текучесть кадров показана в таблице 1.

Таблица 1

Анализ движения работников

| Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

Отклонения

|

| 2005 к 2004

|

2006 к 2005

|

| 1.Среднесписочная численность работников, чел.

|

1082

|

1157

|

1350

|

+75

|

+193

|

| 2.Количество уволенных, всего

В т.ч. по собственному желанию

за нарушение трудовой дисциплины

по другим причинам

|

140

140

-

-

|

180

180

-

-

|

70

70

-

-

|

+40

+40

-

-

|

-110

-110

-

-

|

| 3.Количество принятых работников, чел.

|

215

|

373

|

130

|

+158

|

-243

|

| 4. Число работников, проработавших весь год, чел.

|

942

|

977

|

1280

|

+35

|

+303

|

| 5.Коэффициент оборота по выбытию, (стр.2/стр.1)

|

0,129

|

0,155

|

0,051

|

-

|

-

|

| 6. Коэффициент оборота по приему, (стр.3/стр.1)

|

0,199

|

0,322

|

0,096

|

-

|

-

|

| 7. Коэффициент постоянного состава, (стр.4/стр.1)

|

0,871

|

0,844

|

0,948

|

-

|

-

|

Анализ движения работников показал, что среднесписочная численность работников в 2006 году увеличилась на 193 человек по сравнению с 2005 годом. Количество уволенных по собственному желанию в 2006 году по сравнению с 2005 годом сократилось на 110 человек. Количество принятых в 2006 году уменьшилось на 243 человек, чем в 2005 году. Количество работников, проработавших весь год в 2006 году по сравнению с 2005 годом увеличилось на 303 человек.

Увеличение потребности в трудовых ресурсах объясняется тем, что увеличился план выпуска продукции.

Производительность труда - это показатель, характеризующий уровень затрат живого труда на производство единицы продукции. Его можно также определять как количество произведенной продукции на одного работника ППП или одного рабочего за единицу времени (год, квартал, месяц, день, час). Этому показателю необходимо уделять особое внимание, так как именно от него зависит уровень многих других показателей - объем выработанной продукции, уровень ее себестоимости, расход фонда заработной платы и др.

При анализе производительности труда следует установить степень выполнения плана и динамику роста, причины изменения уровня производительности труда. Такими причинами могут быть изменение объема продукции и численности ППП, использование средств механизации и автоматизации, наличие или устранение внутрисменных и целодневных простоев, состояние нормирования труда и др.

Обобщающий показатель производительности труда (выработка на одного работающего или одного рабочего) в значительной пени зависит от материалоемкости отдельных видов продукции, объема кооперированных поставок, структуры продукции. Более объективную оценку производительности труда дает показатель, исчисленный по чистой продукции, т.е. по объему продукции за вычетом материальных затрат и амортизации основных фондов.

Более высокий темп роста производительности труда, исчисленный по объему продукции в оптовых ценах, по сравнению с темпом роста производительности труда, исчисленного по чистой продукции, свидетельствует об изменении структуры и ассортимента продукции в отчетном периоде по сравнению с предыдущим периодом и сторону увеличения выпуска продукции с более высокой материалоемкостью.

Сравнение уровня производительности труда отчетного года с предыдущим годом позволяет дать оценку динамики производительности труда за год. Производительность труда исчисляется на одного работника ППП и на одного рабочего. Наличие этих двух показателей позволяет проанализировать сдвиги структуры персонала предприятия. Более высокий темп роста производительности труда одного работника ППП по сравнению с темпом роста производительности труда одного рабочего свидетельствует об увеличении удельного веса рабочих в общей численности ППП и о снижении удельного веса служащих. Рост удельного веса служащих, в т.ч. руководителей и специалистов, оправдан лишь в том случае, если при этом достигается повышение производительности труда всего персонала ППП за счет более высокой организации производства, труда и управления. Например, механизации и особенно автоматизации производственного процесса и т.п.

Анализ уровня оплаты труда представлен в таблице 2.

Таблица 2

Анализ производительности труда

| Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

Отклонения, тыс. руб.

|

| 2005г. к 2004 г.

|

2006г. к 2005 г.

|

| 1.Выручка от реализации продукции, тыс. руб.

|

400361

|

674914

|

935962

|

+274553

|

+261048

|

| 2.Среднегодовая численность работников, чел.

|

1082

|

1157

|

1350

|

+75

|

+193

|

| 3.Среднегодова оплата труда на 1 работника, руб.

|

8650

|

9118

|

9847

|

+468

|

+729

|

| 4.Производительность труда, тыс.руб. , (стр.1/стр.2)

|

370,01

|

583,33

|

693,30

|

+213,32

|

+109,97

|

Анализ уровня оплаты труда показал, что выручка от реализации в 2006 году увеличилась на 261048 тыс.руб. по сравнению с 2005 годом. Среднегодовая численность работников в 2006 году увеличилась по сравнению с 2005 годом на 193 человек, а среднегодовая оплата труда на 1 работника увеличилась на 729 руб. Как видно, и производительность труда повысилась на 109,97 тыс. руб. Можно сделать вывод, что в связи с увеличением штата и увеличением зарплаты, заинтересованность работников в повышении производительности возросла.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, каждому производственному подразделению и в целом по предприятию (таблица 3).

Таблица 3

Использование трудовых ресурсов предприятия

| Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

Отклонения, тыс. руб.

|

| 2005г. к 2004 г.

|

2006г. к 2005 г.

|

| 1.Среднегодовая численность работников, чел.

|

1082

|

1157

|

1350

|

+75

|

+193

|

| 2.Отработано дней 1 рабочим за год, дн.

|

260

|

252

|

260

|

-8

|

+8

|

| 3.Отработано часов одним рабочим за год, ч.

|

1705

|

1769

|

1936

|

231

|

167

|

| 4.Средняя продолжительность рабочего дня, ч., (стр.3/стр.2)

|

6,6

|

7,02

|

7,45

|

+0,42

|

+0,43

|

Как показывают приведенные данные несмотря на то, что среднегодовая численность работников в 2006 году увеличилась по сравнению с 2005 годом на 193 человек, отработанное количество дней 1-м рабочим также увеличилось на 8 дней. Мы видим, что количество часов, отработанное одним работником за 2006 год увеличилось на 167 час по сравнению с 2005 годом. А средняя продолжительность рабочего дня увеличилась на 0,43 часа.

Можно сделать вывод, что трудовые ресурсы в ООО «Янаульскоу УТТ» в 2006 году используются полностью (возможно за счет сокращения больничных, прогулов, дополнительных отпусков с разрешения администрации).

2. АНАЛИЗ ФИНАНСОВО - ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1. Анализ основных технико-экономических показателей

Для каждого предприятия чтобы выжить и развиваться, очень важно управлять в нужном направлении всеми своими основными экономическими показателями. Для этого необходим систематический анализ экономических показателей в динамике. Анализ основных технико-экономических показателей ООО «Янаульское УТТ» представлен в таблице 4.

Таблица 4

Расчет основных показателей деятельности предприятия

за 2004 – 2006 г.г.

| № п/п

|

Показатели

|

Отчетный период

|

2006 г. к 2004 г., %

|

| 2004 г.

|

2005 г.

|

2006 г.

|

| 1

|

2

|

4

|

5

|

6

|

7

|

| 1

|

Объем продукции, т.руб.

|

400361

|

674914

|

935962

|

233,77

|

| 2

|

Себестоимость продукции,т.руб.

|

382306

|

658048

|

906655

|

237,15

|

| 3

|

Прибыль от продаж продукции, т.руб.

|

18055

|

16866

|

29307

|

162,32

|

| 4

|

Прибыль до налогообложения, т.руб.

|

11690

|

3469

|

21656

|

185,25

|

| 5

|

Чистая прибыль, т.руб.

|

7516

|

-107

|

14186

|

188,74

|

| 6

|

Среднегодовая стоимость имущества, т.руб.

|

132605

|

294908,5

|

340602,5

|

256,85

|

| 7

|

Собственный капитал, т.руб.

|

3583,5

|

6529

|

13034

|

363,72

|

| 8

|

Среднегодовая стоимость

основных фондов, т. руб.

|

753

|

7515,5

|

28451,5

|

3778,41

|

| 9

|

Материальные затраты, т.руб.

|

229786

|

294385

|

411145

|

178,93

|

| 10

|

Среднесписочная численность работников, ч

|

283

|

543

|

594

|

209,89

|

| 11

|

Среднемесячная зарплата, руб.

|

4345

|

4966

|

5820

|

133,95

|

| 12

|

Фонд оплаты труды, т.руб.

|

1230

|

2696

|

3457

|

281,05

|

| 13

|

Фондоотдача

(п.1 / п.8)

|

531,69

|

89,80

|

32,90

|

6,19

|

| 14

|

Производительность труда

(п. 1 / п.10)

|

1414,7

|

1242,93

|

1575,69

|

111,38

|

| 15

|

Материалоемкость

(п.9 / п.1)

|

0,57

|

0,44

|

0,44

|

77,19

|

| 16

|

Рентабельность продаж

(п.3 / п.1)*100

|

-

|

| 17

|

Рентабельность имущества

(п.4 / п.6 )* 100

|

8,81

|

1,18

|

6,36

|

-

|

| 18

|

Рентабельность собственного капитала (п.5 / п.7) * 100

|

209,74

|

-1,64

|

108,84

|

-

|

Как видно из таблицы 4, объем выпущенной продукции в 2006 году по сравнению с 2004 годом вырос на 133,77 % (935962/400361*100-100). При этом среднесписочная численность персонала в 2006 году по сравнению с 2004 годом выросла на 109,89 %, а среднемесячная зарплата на 33,95 %.

В 2006 г. по сравнению с 2004 г. материалоемкость товарной продукции уменьшилась на 22,81 %, при этом темпы увеличения объема выпускаемой продукции (+133,77 %) были выше, чем темпы увеличения материальных затрат (+78,93 %).

Стоимость основных средств предприятия увеличилась на 27698,5 тыс. руб., а фондоотдача сократилась на 498,79.

Прирост объема выпуска продукции на 133,77 % обусловлен ростом производительности труда на 11,38 %. Опережающий рост объема продукции по сравнению со средней заработной платы (33,95 %) означает уменьшение удельных затрат на оплату труда на единицу объема продукции и наличие относительной экономии расходов по заработной плате.

В 2006 году по предприятию наблюдается улучшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в 2006 году прибыли больше, чем в 2005 году. Если раньше каждый вложенный в имущество рубль приносил 8,81 коп. прибыли, то в 2005 году — 1,18 коп. А в 2006 году - 6,36 коп.

Рентабельность собственного капитала повысилась за 2006 год на 110,48 процентных пункта. Рентабельность продаж по чистой прибыли увеличилась. Причиной положительных сдвигов в уровне рентабельности стали темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшению ее конкурентоспособности.

2.2. Анализ имущественного положения предприятия

Имущество предприятия предназначено для производства и реализации продукции, выполнения работ, оказания услуг.

Образование предприятия как юридического лица предполагает наличие финансовых ресурсов для приобретения необходимого имущества.

Чтобы исключить появление предпосылок финансовой нестабильности, хозяйствующий субъект должен иметь рациональную структуру имущества и постоянно оценивать происходящие изменения в его составе.

Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Для оценки движения основных средств предприятия и определения степени их износа, изучения состава дебиторов, движения денежных средств и пр. следует использовать дополнительные данные из форм № 3, 4, 5 бухгалтерской отчетности, а также данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Актив баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел актива баланса) и оборотные активы (II раздел актива баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Для характеристики наличия, состава, структуры имущества и произошедших в них изменений по данным годового бухгалтерского баланса составляется аналитическая таблица 5.

Таблица 5

Анализ состава и структуры имущества предприятия

Показатель

|

Остатки по балансу, тыс.руб.

|

Структура, %

|

| 2004

|

2005

|

Откл-е

|

2006

|

Откл-е

|

2004

|

2005

|

Откл-е

|

2006

|

Откл-е

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

| 1. Внеоборотные активы , в т.ч.

|

| 1.1. Нематериальные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 1.2. Основные средства

|

753

|

14278

|

+13525

|

42625

|

+28347

|

0,28

|

4,40

|

+4,12

|

11,96

|

+7,56

|

| Итого по разделу 1

|

753

|

15678

|

+14925

|

43724

|

+28046

|

0,28

|

4,83

|

-4,55

|

12,26

|

+7,43

|

| II. Оборотные активы , в т.ч.

|

| 2.1. Запасы

|

144960

|

176296

|

+31336

|

143929

|

-32367

|

54,67

|

54,30

|

-0,37

|

40,37

|

-13,93

|

| 2.2. Налог на добавленную стоимость по приобретенным ценностям

|

32368

|

44590

|

+12222

|

42150

|

-2440

|

12,21

|

13,73

|

+1,52

|

11,82

|

-1,91

|

| 2.3. Дебиторская задолженность (более 12 месяцев)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2.4. Дебиторская- задолженность (менее 12 месяцев)

|

71026

|

71861

|

+835

|

114604

|

+42743

|

26,79

|

22,13

|

-4,66

|

32,14

|

+10,01

|

| 2.5. Краткосрочные финансовые вложения

|

3737

|

3817

|

+80

|

3059

|

-759

|

1,41

|

1,19

|

-0,22

|

0,86

|

-0,33

|

| 2.6. Денежные средства

|

12316

|

12415

|

+99

|

9082

|

-3333

|

4,64

|

3,82

|

-0,82

|

2,55

|

-1,27

|

| 2.7. Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого по разделу II

|

264407

|

308979

|

+44572

|

312824

|

+3845

|

99,72

|

95,17

|

-4,55

|

87,74

|

-7,43

|

| Баланс

|

265160

|

324657

|

+59497

|

356548

|

+31891

|

100

|

100

|

-

|

100

|

-

|

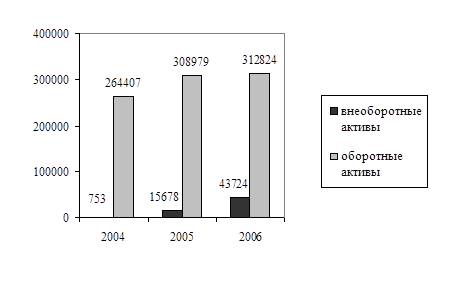

Как видно из таблицы 5, общая стоимость имущества предприятия увеличилась за 2006 г. на 31891 т.р. или на 9,82 % (356548/324657*100-100), а в 2005 г. по сравнению с 2004 г. – на 59497 т.р., или на 22,44 % (324657/265160*100-100). Это произошло за счет прироста стоимости внеоборотных активов (в 2006 г. на 28046 т.р., или на 178,89 % (43724/15678*100-100), в 2005 г. на 14925 т.р., или на 1982,07 % (15678/753*100-100)) и увеличения стоимости мобильного имущества (в 2006 г. на 3845 т.р., или на 1,24 % (312824/308979*100-100), в 2005 г. на 44572 т.р., или на 16,86 % (308979/264407*100-100)).

В 2005 г. в составе внеоборотных активов имело место увеличение стоимости незавершенного производства на 1400 т.р. Основные средства в 2005 г. увеличились на 13525 т.р., а в 2006 г. - на 28347 т.р. Это может быть следствием развития материально-технической базы предприятия, или результатом переоценки основных фондов. Рост стоимости основных средств экономически обоснован, если способствует увеличению объема производства и реализации продукции. Причем темпы роста объема продажи продукции должны опережать рост стоимости основных фондов, что отразится на повышении уровня фондоотдачи.

В 2005 г. стоимость мобильного имущества возросла на 144572 т.р., а в 2006 г. на 3845 т.р. Однако удельный вес оборотных средств в стоимости активов предприятия в 2005 г. понизился на 4,55, а в 2006 г. - на 7,43 процентных пункта.

В 2005 г. прирост оборотных активов обусловлен увеличением материально-производственных запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств. Наибольшее приращение оборотных средств обеспечено увеличением запасов материальных ресурсов, сумма которых возросла на 31336 тыс. руб.

В 2005 году сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты увеличились на 835 т.р., а в 2006 г. - на 42743 т.р. Прирост дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может быть связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Денежные средства в 2005 г. увеличились на 99 т.р., а в 2006 г. снизились на 3333 т.р., что положительно сказывается на платежеспособности предприятия. Удельный вес денежных средств также за анализируемый период снижается и к концу 2006 года составил 2,55 %.

В ходе анализа показателей структурной динамики установлено, что в 2005 г. – 4,83 % и в 2006 г. – 12,26 % составляют внеоборотные активы и в 2005 г – 95,17 % и в 2006 г. – 87,74 % - текущие активы.

В 2006 г. в составе внеоборотных активов наибольшую долю занимают основные средства (11,96 %); в составе оборотных активов — запасы и затраты (40,37 %), дебиторская задолженность (32,14 %).

В целом структура хозяйственных средств на конец года улучшилась, и произошедшие изменения можно оценить положительно, хотя следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Таким образом, за отчетный год наблюдалось увеличение стоимости имущества предприятия. В 2005 г. темп прироста мобильных средств (16,86%) оказался ниже, чем внеоборотных активов (1982,07 %), что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия. А в 2006 г. также, темп прироста мобильных средств (1,24 %) оказался ниже, чем внеоборотных активов (178,89 %).

Рис. 1. Динамика стоимости внеоборотных и оборотных активов

за 2004-2006гг., тыс.руб.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса). В составе собственных источников средств также отражается величина непокрытого убытка отчетного года или прошлых лет, сумма которого уменьшает общую величину собственного капитала предприятия.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку, что показано в таблице 6.

Таблица 6

Анализ состава и структуры источников средств предприятия

Показатель

|

Остатки по балансу, тыс.руб.

|

Структура, %

|

| 2004

|

2005

|

Откл-е

|

2006

|

Откл-е

|

2004

|

2005

|

Откл-е

|

2006

|

Откл-е

|

| 1. Капитал и резервы

|

| 1.1. Уставный капитал

|

50

|

50

|

-

|

50

|

-

|

0,02

|

0,01

|

-0,01

|

0,01

|

-

|

| 1.2. Добавочный капитал

|

642

|

-

|

-642

|

-

|

-

|

0,24

|

-

|

-0,24

|

-

|

-

|

| 1.3. Резервный капитал

|

5

|

10

|

+5

|

15

|

+5

|

0,01

|

0,01

|

-

|

0,01

|

-

|

| 1.4. Нераспределенная прибыль

|

6420

|

5881

|

-539

|

20062

|

+14181

|

2,42

|

1,81

|

-0,61

|

5,63

|

+3,82

|

| Итого по разделу

|

7117

|

5941

|

-1176

|

20172

|

+14631

|

2,69

|

1,83

|

-0,86

|

5,65

|

+3,82

|

| 2. Долгосрочные обязательства

|

| 2.1. Займы и кредиты

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2.2. Отлаженные налоговые обязательства

|

-

|

3406

|

+3406

|

2408

|

-998

|

-

|

1,05

|

+1,05

|

0,67

|

-0,38

|

| 2.3. Прочие долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого по разделу

|

-

|

3406

|

+3406

|

2408

|

-998

|

-

|

1,05

|

+1,05

|

0,67

|

-0,38

|

| 3. Краткосрочные обязательства

|

| 3.1. Займы и кредиты

|

-

|

-

|

-

|

15600

|

+15600

|

-

|

-

|

-

|

4,38

|

+4,38

|

| 3.2. Кредиторская задолженность

|

258043

|

315310

|

+57267

|

318413

|

+3103

|

97,31

|

97,12

|

-0,19

|

89,30

|

-7,82

|

| 3.3. Задолженность перед учредителями

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 3.4. Доходы будущих периодов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Итого по разделу

|

258043

|

315310

|

+57267

|

334013

|

+18703

|

97,31

|

97,12

|

-0,19

|

93,68

|

-3,44

|

Баланс

|

265160

|

324657

|

+59497

|

356548

|

+31891

|

100

|

100

|

-

|

100

|

-

|

Как видно из таблицы 6, возрастание стоимости имущества предприятия за 2005 г. на 59497 тыс. руб. или 22,44 % (32465/265160*100-100) и за 2006 г. на 31891 тыс.руб., или на 9,82 % (356548/324657*100-100) обусловлено увеличением заемных средств на 60673 тыс. руб. (23,51%) и 17705 тыс.руб. (5,55%) соответственно. Также в 2006 г. пассив баланса увеличился за счет собственного капитала увеличился на 14631 тыс.руб. (264,05%), хотя в 2005 г. по сравнению с 2004 г. он снизился на 1176 тыс.руб. Из этого следует, что увеличение объема финансирования деятельности предприятия в 2005 г. на 1,83% и в 2006 г. на 5,65% обеспечено собственным капиталом и на 97,12 % и 93,68 % соответственно - заемными средствами.

Рост собственных средств в 2006 г. произошел за счет увеличения резервного капитала на 5 тыс.руб. (150%) и суммы нераспределенной прибыли на 14181 тыс. руб.(241,13%)

Абсолютный прирост собственных средств, связанный с увеличением объема производства продукции, положительно характеризует финансовое состояние предприятия. Это укрепляет экономическую самостоятельность и финансовую устойчивость, следовательно, повышает надежность предприятия как хозяйственного партнера.

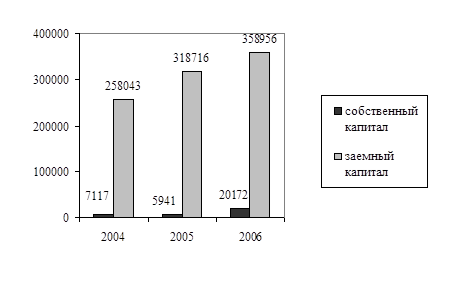

Доля собственного капитала в общем объеме финансирования увеличилась с 1,83 % на конец 2005 г. до 5,65 % на конец 2006 г., то есть на 3,82 процентных пункта. Удельный вес заемного капитала соответственно снизился с 97,12 % до 93,68 % к концу 2006 года. Это объясняется более быстрыми темпами роста собственных средств (364,05%) по сравнению с заемными (105,55%). Динамика собственных и заемных средств приведена на рис. 2.

Рис.2. Динамика собственного и заемного капитала предприятия

за 2004-2006 г.г., тыс.руб.

Заемные средства представлены долгосрочными и краткосрочными обязательствами. В 2005 г. долгосрочные обязательства возросли на 3406 т.р., а краткосрочные – на 57267 тыс.руб. Главным и единственным источником внешнего финансирования в 2005 г. является кредиторская задолженность, абсолютная сумма которой возросла на 57267 тыс. руб. (22,19%). Ее удельный вес в общей сумме капитала составил 97,12%, а в сумме заемных источников — 100%. В 2006 г. кредиторская задолженность увеличилась на 3103 тыс.руб., и к концу 2006 года составляла 318413 тыс.руб. Наибольший прирост в 2006 г. наблюдается по краткосрочным кредитам и займам – на 15600 тыс.руб. или на 100 %. Доля их в общем объеме заемных средств составила 4,67 %.

2.3. Оценка ликвидности, платежеспособности и финансовой

устойчивости предприятия

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1= стр. 250 + стр. 260,

А12004г.

= 3737+112316=16053 тыс.р.

А12005г.

= 3817+12415=16232 тыс.р.

А12006г.

= 3059+9082=12141 тыс.р.

А2. Быстро реализуемые активы -

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = стр. 240,

А22004г

= 71026 тыс.р.

А22005г

= 71861 тыс.р.

А22006г

= 114604 тыс.р.

А3. Медленно реализуемые активы - статьи раздела II актива баланса. включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270,

А32004г

= 144960+32368+0+0=177328 тыс.р.

А32005г

= 176296+44590+0+0=220886 тыс.р.

А32006г

= 143929+42150+0+0=186079 тыс.р.

А4.

Труднореализуемые активы -

статьи раздела I актива баланса -

внеоборотные активы.

А4 = стр. 190,

А42004г

= 753 тыс.р.

А42005г

= 15678 тыс.р.

А42006г

= 43724 тыс.р.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

П1 = стр. 620,

П12004г

= 258043 тыс.р.

П12005г

= 315310 тыс.р.

П12006г

= 318413 тыс.р.

П2. Краткосрочные пассивы – это краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610,

П22004г

= 0 тыс.р.

П22005г

= 0 тыс.р.

П22006г

= 15600 тыс.р.

П3. Долгосрочные пассивы - это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3 = стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660,

П32004г

= 0+0+0+0+0=0 тыс.р.

П32005г

= 3046+0+0+0+0=3406 тыс.р.

П32006г

= 2408+0+0+0+0=2408 тыс.р.

П4. Постоянные пассивы или устойчивые - это статьи IV раздела баланса «Капитал и резервы». Если у организации есть убытки, то они вычитаются.

П4 = стр. 490,

П4 2004г

= 7117 тыс.руб.

П4 2005г

= 5941 тыс.руб.

П4 2006г

= 20127 тыс.руб.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4,

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из оборотных средств. В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Анализ ликвидности баланса оформим в виде таблицы 7.

Таблица 7

Анализ ликвидности баланса

| Ак-тив

|

2004

|

2005

|

2006

|

Пас-сив

|

2004

|

2005

|

2006

|

Платежный излишек или недостаток

|

| 2004

|

2005

|

2006

|

| А1

|

16053

|

16232

|

12141

|

П1

|

258043

|

315310

|

318413

|

-241990

|

-299078

|

-306272

|

| А2

|

71026

|

71861

|

114604

|

П2

|

0

|

0

|

15600

|

+71026

|

+71861

|

+99004

|

| А3

|

177328

|

22086

|

186079

|

П3

|

0

|

3406

|

3408

|

+177328

|

+217480

|

+183671

|

| А4

|

753

|

15678

|

43724

|

П4

|

7117

|

5941

|

20127

|

-6364

|

+9737

|

+23597

|

Результаты расчетов по данным анализируемого предприятия показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид.

Таблица 8

Сравнительный анализ ликвидности

| Показатели

|

2004г.

|

2005г.

|

2006г.

|

| А1~ П1

|

16053 £ 258043

|

16232 £ 315310

|

12141 £ 318413

|

| А2~ П2

|

71026 ³ 0

|

71861 ³ 0

|

114604 ³ 15600

|

| А3~ П3

|

177328 ³ 0

|

220886 ³ 3406

|

186079 ³ 2408

|

| А4~ П4

|

753 £ 7117

|

15678 ³ 5941

|

43724 ³ 20127

|

Характеризуя ликвидность баланса по данным таблицы 7 и 8, следует отметить, что за анализируемый период (2004 – 2006 гг.) предприятие не обладало абсолютной ликвидностью, т. к. сумма наиболее ликвидных активов значительно меньше суммы кредиторской задолженности. Платежный недостаток составил в 2004 г. 241990 тыс. руб., или 93,8 %, в 2005 г. – 299078 тыс. руб., или 94,9% и в 2006 г. – 306272 тыс.руб., или 96,2%. Эти цифры говорят о том, что только 4 % срочных обязательств предприятия на конец периода покрывались наиболее ликвидными активами.

Повышение суммы быстрореализуемых активов над краткосрочными обязательствами указывает на то, что краткосрочные пассивы как в 2004 г. и 2005 г., так и в 2006 г. могут быть погашены средствами в расчетах. Ожидаемые поступления от дебиторов в 2004 - 2006 гг. больше краткосрочных кредитов банков и заемных средств на 71026 тыс.руб, 71861 тыс.руб. и 99004 тыс.руб. соответственно. Выполнение обязательств перед кредиторами полностью зависит от своевременного проведения расчетов с дебиторами.

Недостаток средств по первой группе активов показывает, что в анализируемом периоде предприятие не обладало текущей ликвидностью и платежеспособностью.

Медленно реализуемые активы (запасы и затраты) превышали долгосрочные пассивы. Выполнение третьего неравенства говорит о том, что предприятие имеет перспективную ликвидность.

Четвертое неравенство за 2004 – 2006 гг. не соблюдается, значит предприятие не обладает собственными оборотными средствами.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Исходя из данных баланса коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 9.

Таблица 9

Оценка относительных показателей ликвидности

| Наименование показателя

|

2004г.

|

2005г.

|

2006г.

|

| 1.Коэффициент абсолютной ликвидности

|

12316+3737

Кал = –––––––––– = 0,062

258043

|

12415+3817

Кал = –––––––– = 0,051

315310

|

9082+3059

Кал = ––––––––– = 0,036

334013

|

| 2. Коэффициент текущей ликвидности

|

12316+373+

+71026

Ктл = –––––––––––= 0,337

25804

|

12415+3817+

+71861

Ктл = –––––––––– = 0,279

315310

|

9082+3059+

+114604

Ктл = ––––––––– = 0,379

334013

|

| 3. Коэффициент ликвидности при мобилизации

средств

|

144960

Клмс = ––––––––– = 0,562

25804

|

176296

Клмс = ––––––––– = 0,559

315310

|

143929

Клмс = ––––––– = 0,431

334013

|

| 4. Коэффициент общей ликвидности

|

12316+373+

+71026+144960

Ктл = –––––––––––= 0,899

25804

|

12415+3817+

+71861+176296

Ктл = –––––––––– = 0,838

315310

|

9082+3059+

+114604+143929

Кол = ––––––––– = 0,810

334013

|

| 5. Доля оборотных средств в активах

|

264407

Дос = –––––––––– = 0,997

265160

|

308979

Дос = –––––––––– = 0,952

324657

|

312824

Дос = ––––––––– = 0,877

356548

|

| 6. Коэффициент обеспеченности собственными средствами

|

7117-

-753

Косс = ––––––––– = 0,024

264407

|

5941-

-15678

Досс = ––––––––– = -0,032

308979

|

20127-

-43724

Досс = ––––––– = -0,075

312824

|

Динамика коэффициента абсолютной ликвидности отрицательная. В конце 2006 года организация могла оплатить лишь 3,6 % своих краткосрочных обязательств, и по сравнению с 2005 годом наблюдается снижение данного показателя.

Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значение этого показателя считается от 1 до 2. По анализируемому предприятию коэффициент текущей ликвидности в период с 2004г. по 2005 г. снижается, а в 2006 г. опять повышается, но не достиг оптимального значения, составляет 0,379.

Кроме того, для оценки платежеспособности наряду с коэффициентом текущей ликвидности приводится еще один показатель - коэффициент обеспеченности собственными оборотными средствами. Как видно из таблицы, наблюдается снижение данного показателя. По данным расчетам оба коэффициента (т.е. коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами) ниже нормативного уровня, т.е. предприятие признается неплатежеспособным, а структура его баланса - неудовлетворительной.

Определим уровень финансовой независимости ООО «Арланское УТТ» на основе показателей бухгалтерской отчетности за 2004-2006 гг. На практике можно применять разные методики анализа финансовой устойчивости.

В хозяйственной практике предприятие использует три вида источников финансирования: собственные оборотные средства; собственные и долгосрочные заемные источники; общая величина основных источников финансирования.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса:

ЗЗ = стр.210 (ф.1) + стр.220 (ф.1),

332004г.

= 144960+32368=177328 тыс.р.

332005г.

= 176296+44590=220886 тыс.р.

332006г.

= 143929+42150=186079 тыс.р.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = стр.490- стр.190 ,

СОС2004г.

= 7117-753=6364 тыс.р.

СОС2005г.

= 5941-15678=-9737 тыс.р.

СОС2006г.

= 20127-43724=-23597 тыс.руб.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ):

ПК = (стр.490+стр.590)-стр.190,

ПК2004г.

= (7117+0) –753 = 6364 тыс.р

ПК2005г.

= (5941+3406) -15678=-6331 тыс.р.

ПК2006г.

= (20127+2408) -43724=-21189 тыс.руб.

3. Общая величина основных источников формирования запасов и затрат (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы - Внеоборотные активы):

ВИ= (стр.490+стр.590+стр.610) – стр.190,

ВИ2004г.

= (7117+0+0) -753=6364 тыс.р

ВИ2005г.

= (5941+3406+0) -15678=-6331 тыс.р.

ВИ2006г.

= (20127+2408+15600) -43724=-5589 тыс.руб.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов я затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±Фс

= СОС-ЗЗ,

±Фс

2004г.

= 6364-177328=-170964 тыс.р.

±Фс

2005г.

= -9737-220886=-230623 тыс.р.

±Фс

2006г.

= -23597-186079=-209676 тыс.р.

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

±Фт

= ПК-33

±Фт

2004г.

= 6364-177328=-170964 тыс.р.

±Фт

2005г.

= -6331-220886=-227217 тыс.р.

±Фт

2006г.

= -21189-186079=-207268 тыс.р.

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±Ф° = ВИ-33,

±Ф°2004г.

= 6805-3825=2980 тыс.р.

±Ф°2005г.

= -6331-220886=-227217 тыс.р.

±Ф°2006г.

= -5589-186079=-191668 тыс.р.

Этот показатель еще называют «финансово-эксплуатационные потребности» (ФЭП).

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации: С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

1, если Ф > 0

S

(Ф) =

0, если Ф < 0,

Таблица 10

Сводная таблица показателей по типам финансовых ситуаций

| Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

| 1

|

2

|

3

|

4

|

| 1. Общая величина запасов и затрат (ЗЗ)

|

177328

|

220886

|

186079

|

| 2. Наличие собственных оборотных средств (СОС)

|

6364

|

-9737

|

-23597

|

| 3. Функционирующий капитал (КФ)

|

6364

|

-6331

|

-21189

|

| 4. Общая величина источников (ВИ)

|

6364

|

-6331

|

-5589

|

| 5. Фс

= СОС - ЗЗ

|

-170964

|

-230623

|

-209676

|

| 6. Фт

= ПК – ЗЗ

|

-170964

|

-227217

|

-207268

|

| 7. Фо

= ВИ - ЗЗ

|

-170964

|

-227217

|

-191668

|

| 8. Трехкомпонентный показатель типа финансовой ситуации S = [S(±Фс

), S(±Фт

), S(±Фо

)]

|

(0,0,0)

|

(0,0,0)

|

(0,0,0)

|

| 9. Тип финансового состояния

|

кризисное

|

кризисное

|

кризисное

|

Как показывают данные таблицы 10 в организации кризисное финансовое состояние как в 2004 г., 2005 г. так и в 2006 г. В данной ситуации необходима оптимизация структуры источников финансирования. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат.

2.4. Анализ финансовых результатов и рентабельности предприятия

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о финансовых результатах и их использовании».

Для проведения вертикального и горизонтального анализа рассчитаем таблицу 11, используя данные отчётности предприятия из формы №2.

Таблица 11

Анализ динамики финансовых результатов деятельности предприятия, тыс.руб.

| Показатели

|

2004

|

2005

|

2006

|

Изменение (+,-)

|

| 2005 к 2004

|

2006 к 2005

|

| Абс., т.р.

|

Отн.,

%

|

Абс.,

т.р.

|

Отн.,

%

|

| 1. Прибыль (убыток) от продажи продукции

|

18055

|

16866

|

29307

|

-1189

|

93,41

|

+12441

|

173,76

|

| 2. Проценты к получению

|

-

|

181

|

69

|

+181

|

100

|

-112

|

38,12

|

| 3. Проценты к уплате

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 4. Доходы от участия в других организациях

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 5. Прочие операционные доходы

|

2233

|

15515

|

16979

|

+13282

|

694,81

|

+1464

|

109,44

|

| 6. Прочие операционные расходы

|

2880

|

18215

|

15834

|

+15335

|

632,46

|

-2381

|

86,93

|

| 7. Внереализационные доходы

|

-

|

715

|

329

|

+715

|

100

|

-386

|

46,01

|

| 8. Внереализационные расходы

|

5718

|

11593

|

9194

|

+5875

|

202,75

|

-2399

|

79,31

|

| 9. Прибыль (убыток) до налогообложения

|

11690

|

3469

|

21656

|

-8221

|

29,67

|

+18187

|

624,27

|

| 10. Налог на прибыль и иные аналогичные обязательные платежи

|

4174

|

3576

|

7470

|

-598

|

85,67

|

+3894

|

203,21

|

| 11. Чистая прибыль (не-распределенная прибыль (убыток) отчетного периода)

|

7516

|

-107

|

14186

|

-7623

|

-1,42

|

+14293

|

-132,58

|

По данным таблицы 11 видно, что сумма прибыли до налогообложения в 2005 году по сравнению с 2004 г. уменьшилась на 8221 тыс. руб., или на 29,67 %, а в 2006 г. по сравнению с 2005 г. увеличилась на 18187 т.р., что составило 524,27 %. Это привело к соответствующему увеличению прибыли, остающейся в распоряжении предприятия.

В динамике финансовых результатов можно отметить следующие положительные изменения.

Прирост общей суммы прибыли в 2006 г. обусловлен увеличением прибыли от продажи продукции на 12441 тыс. руб., или на 73,76 %, увеличением прочих операционных доходов на 1464 тыс.руб., снижением прочих операционных расходов – на 238 т.р. и внереализационными расходами – на 2397 т.р.

В 2005 г. положительным явлением было увеличение суммы процентов к получению на 181 т.р., прочих операционных доходов на 13282 т.р., внереализационных доходов – 715 т.р., а также снижением налога на прибыль – 598 т.р.

Вместе с тем динамика финансовых результатов включает и негативные изменения. В 2005 году по сравнению с 2004 годом произошло увеличение прочих операционных расходов на 15335 тыс. руб., или на 532,46 %, внереализационных расходов на 5875 тыс. руб., или на 102,75 %. Также произошло снижением налогооблагаемой прибыли на 8221 т.р. и соответственно снизилась чистая прибыль на 7623 т.р.

Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности.

Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели измеряются в относительных величинах (процентах, коэффициентах).

Анализ показателей рентабельности проводится на основе данных бухгалтерской отчетности (формы № 1, 2) с помощью аналитической таблицы 12.

Таблица 12

Динамика коэффициентов рентабельности

| Показатели

|

2004

|

2005

|

2006

|

Отклонения

|

| 2005 к 2004

|

2006 к 2005

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Исходные данные, тыс.руб.

|

| 1. Выручка от продажи продукции

|

400361

|

674914

|

935962

|

+274553

|

+261048

|

| 2. Полная себестои-мость реализован-ной продукции

|

382306

|

658048

|

906655

|

+275742

|

+248607

|

| 3. Прибыль от продажи продукции

|

18055

|

16866

|

29307

|

-1189

|

+12441

|

| 4. Прибыль до налогообложения

|

11690

|

3469

|

21656

|

-8221

|

+18187

|

| 5. Чистая прибыль

|

7516

|

-107

|

14186

|

-7623

|

+14293

|

| Коэффициенты рентабельности

|

| 6. Рентабельность затрат, %

|

4,72

(18055 / 382306 * 100)

|

2,56

(16866 / 658648 * 100)

|

3,23

(29307 / 906655 * 100)

|

-2,16

|

+0,67

|

| 7. Рентабельность продаж по налогооблагаемой прибыли, %

|

2,92

(11690 / 400361 * 100)

|

0,51

(3469 / 674914 * 100)

|

2,31

(21656 / 935962 * 100)

|

-2,41

|

1,8

|

| 8. Рентабельность продаж по прибыли от продажи, %

|

4,51

(18055 / 400361 * 100)

|

2,50

(16866 /

674914 * 100)

|

3,13

(29307 / 935962 * 100)

|

-2,01

|

+0,63

|

| 9. Рентабельность продаж по чистой прибыли, %

|

1,88

(7516 / 400361 * 100)

|

-0,02

(-107/674914 * 100)

|

1,51

(14186 / 935962 * 100)

|

-1,19

|

+1,53

|

| 10. Рентабельность имущества, %

|

8,81

(11690 / 132605 * 100)

|

1,18

(3469 / 294908,5 * 100)

|

6,36

(21656 / 340602,5 * 100)

|

-7,63

|

+5,18

|

| 11. Рентабельность собственного капитала, %

|

209,74

(7516 / 3583,5 * 100)

|

-1,64

(-107 / 6529 * 100)

|

108,84

(14186/ 13034 * 100)

|

-211,38

|

+110,48

|

Данные таблицы 12 позволяют сделать следующие выводы.

В 2006 году по предприятию наблюдается улучшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в 2006 году прибыли больше, чем в 2005 году. Если раньше каждый вложенный в имущество рубль приносил 8,81 коп. прибыли, то в 2005 году — 1,18 коп. А в 2006 году - 6,36 коп.

Рентабельность собственного капитала повысилась за 2006 год на 110,48 процентных пункта. Рентабельность продаж по чистой прибыли увеличилась. Причиной положительных сдвигов в уровне рентабельности стали темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшению ее конкурентоспособности.

Одновременно произошло повышение уровня рентабельности затрат и рентабельности продаж, исчисленной по прибыли от продажи. Это обусловлено наименьшими темпами прироста затрат — 37,79 % (248607/658048 • 100%) по сравнению с темпами прироста прибыли от продажи продукции — 73,76% (12441/16866 • 100%).

Коэффициент рентабельности продаж, исчисленный по налогооблагаемой прибыли (2,31%) ниже уровня рентабельности продаж, исчисленной по прибыли от продажи (3,13%). Разница между ними объясняется влиянием отрицательного сальдо от операционной и внереализационной деятельности. Значение коэффициента продаж, исчисленного по чистой прибыли, ниже предыдущих показателей, поскольку отражается «давление налогового пресса» на доходы предприятия.

3. АНАЛИЗ И ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ

3.1. Теоретические аспекты мотивации и стимулирования персонала

Социальное партнерство

Основной особенностью управления персоналом при переходе к рынку является возрастающая роль личности работника. Ситуация которая сложилась в настоящее время в нашей стране несёт как большие возможности, так и большие угрозы для каждой личности в плане устойчивости её существования. То есть сейчас существует крайне высокая степень неопределенности в жизни каждого человека. Следовательно, необходимо разработать новый подход к управлению персоналом. Этот подход заключается в следующем:

1) создание философии управления персоналом.

2) создание совершенных служб управления персоналом.

3) применение новых технологий в управлении персоналом.

4) создание и выработка совместных ценностей, социальных норм, установки поведения, которая регламентирует поведение отдельной личности.

Философия управления персоналом – это формирование поведения отдельных работников по отношению к целям развития предприятия. В таких условиях мотивация трудовой деятельности сотрудников фирмы приобретает особенно важное значение. Для того, чтобы человек выполнял порученную ему работу добросовестно и качественно, он должен быть в этом заинтересован или, иначе говоря, мотивирован.

В управлении персоналом мотивация рассматривается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду. В этой связи как синонимичные термину мотивация используются также термины стимулирование и мотивирование. Целью мотивации является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом.

Представления о возможностях мотивации труда работников претерпели большие изменения в практике управления. Долгое время считалось, что единственным и достаточным стимулом для побуждения работника к эффективному труду является материальное вознаграждение. Тейлор, основатель школы научного менеджмента, разработал свою систему организации труда работников, убедительно доказывающую связь между производительностью труда и его оплатой. Однако эксперименты Мэйо в Хоторне обнаружили значительное влияние на производительность труда других факторов — психологических. Со временем появились различные психологические теории мотивации, пытающиеся с разных позиций рассмотреть определяющие факторы и структуру мотивационного процесса. В результате так называемая политика «кнута и пряника» сменилась выработкой более сложных систем стимулирования мотивации работников к труду, базирующихся на результатах ее теоретического изучения.

В основе современных теоретических подходов к мотивации лежат представления, сформулированные психологической наукой, исследующей причины и механизмы целенаправленного поведения человека. С этих позиций мотивация определяется как движущая сила человеческого поведения, в основе которой находится взаимосвязь потребностей, мотивов и целей человека.

Общую характеристику процесса мотивации можно представить, если определить используемые для его объяснения понятия: потребности, мотивы, цели.

Потребности — это состояние человека, испытывающего нужду в объекте, необходимом для его существования. Потребности являются источником активности человека, причиной его целенаправленных действий.

Мотивы — это побуждения человека к действию, направленные на результат (цель).

Цели — это желаемый объект или его состояние, к обладанию которым стремится человек.