| Экономика предприятия

Преп. Ультан Светлана Ивановна

Тема 1. ЭКОНОМИКА ПРЕДПРИЯТИЯ

План:

I.

Основные понятия

II.

Сферы, комплексы и отрасли экономики

III.

ОПФ предприятий

IV.

Объединения предприятий

V.

ЖЦ фирмы

I. Основные понятия

Четкого понятия нет:

1) Экономика предприятия – это сфера хозяйствования

2) Связь с экономикой в целом, с производственной сферой

Она:

для экономики более полезны малый и средний бизнес, нов зависимости от сферы деятельности – иногда крупный. В частности ТЭК.

?:

почему в сфере ТЭК невыгодно малый и средний бизнес?

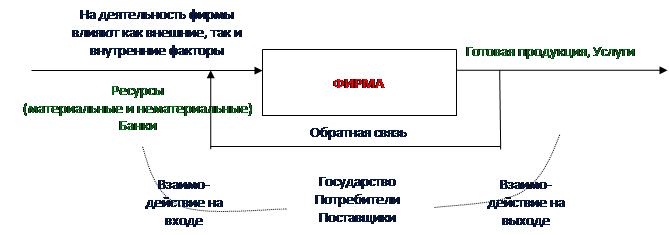

ЭКОНОМИКА ПРЕДПРИЯТИЯ

– совокупность факторов производства

(собственных и заемных) непроизводственных факторов

(детские сады, поликлиники, санатории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности, доходов, прибыли, полученных в результате реализации товаров и оказания услуг.

Внутренние факторы развития производства (условно):

1. Факторы ресурсного обеспечения производства

Факторы производства, ресурсы

2. Факторы, обеспечивающие желаемый уровень экономического и технического развития компании

НТП, технологии, техника, инвестиции, повышение квалификации

3. Факторы, которые обеспечивают коммерческую эффективность производственно-хозяйственной деятельности фирмы

Системы поставок/производства/сбыта, управленческая деятельность. Тут больше всего рисков

II. Сферы, комплексы и отрасли экономики

Экономика – комплекс отраслей. 2 крупные сферы на которые делится любая экономика:

МАТЕРИАЛЬНОЕ ПРОИЗВОДСТВО

и НЕМАТЕРИАЛЬНАЯ СФЕРА

.

· с/х

· связь, которая обслуживает материальное производство

· строительство

· торговля

· ИТ и т.д.

· ЖКХ

· пассажирский транспорт

· связь, которая обслуживает население и организации непроизводственной сферы

· здравоохранение

· культура

· искусство

· спорт

· кредитование

· страхование

· деятельность аппарата управления и т.д.

ОТРАСЛЬ

– совокупность предприятий и организаций, характеризующая общностью выпускаемой продукции, технологией производства, ОФ, профессиональной подготовкой работающих и удовлетворяемых потребностей.

МЕЖОТРАСЛЕВОЙ КОМПЛЕКС

– интеграционная структура, характеризующая взаимодействие различных отраслей и их элементов, разных стадий производства и распределения продукта.

СЕКТОР

– совокупность институциональных единиц, имеющих сходные экономические цели, функции и поведение

ex: сектор нефинансовых предприятий объединяет фирмы, занимающиеся производством ТиУ с целью получения прибыли, и некоммерческие организации, не преследующие целью извлечение прибыли

ex: сектор финансовых предприятий – предоставляют посреднические финансовые услуги

ex: сектор гос. учреждений – законодательная, судебная, исполнительная власти, фонды соц обеспечения и контролируемы ими некоммерческие организации

ex: сектор домашнего хозяйства – потребляющие единицы

ex: Внешний сектор - …; Государственный и частный сектор - …

Основные направления структурной перестройки экономики:

- Развитие отраслей, продукция которых пользуется спросом, как на внутреннем, так и на внешнем рынках

- Создание условий для развития перспективных наукоемких производств

- Свертывание и пререпрофилирование объективно ненужных и недееспособных предприятий

Тема 2: ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО ЭКОНОМИКИ

План:

I.

Понятие предприятия. Классификация предприятий

II.

Учет и оценка Основных Фондов

III.

Амортизация ОФ

IV.

Показатели использования основных производственных фондов

I. Понятие предприятия. Классификация предприятий

ПРЕДПРИЯТИЕ

– самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ, оказания услуг, с целью удовлетворения общественных потребностей и получения прибыли

Любая подсистема состоит из управляющей и управляемой составляющей. Фирма – это подсистема.

Фирма

– обособленная структура, обуславливается характером общественного производства.

Самостоятельность проявляется в:

1) …принятии решения в производственном процессе

2) … в коммерческом вопросе

3) … сколько чего закупить, у кого закупить, сколько потратить и т.д.

ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 №209

По численности работников:

1.

Малые предприятия и малый бизнес – до 100 чел. С выделением среди них микропредприятий до 15 чел.

2.

Средний бизнес – от 101 до 250 чел.

3.

Крупный бизнес – более 250 чел.

Преимущества малого: гибкость и т.д.

Качественный параметр:

1.

государственная деятельность

2.

характер содержания деятельности

3.

ассортимент выпускаемой продукции

4.

способы и методы ведения конкурентной борьбы

5.

способ вхождения в различные союзы и объединения

6.

ОПФ

II. ОПФ предприятий

Часть I ГК РФ

Юридические лица: Коммерческие и Некоммерческие

Коммерческие:

1. Хозяйственные товарищества

(полное и коммандитное = товарищество на вере) и общества (акционерные: открытые и закрытые, с ограниченной ответственностью, с дополнительной ответственностью)

2. Государственные и муниципальные унитарные предприятия

– на праве хозяйственного ведения, на праве оперативного управления

3. Производственные кооперативы (артели)

Некоммерческие организации:

- Учреждения

- Фонды

- Объединения Юридических лиц (ассоциации, союзы)

- Религиозные организации

- Потребительские кооперативы (союзы и товарищества)

Самостоятельно: охарактеризовать эти ОПФ.

III. Объединения предприятий

Пул, картель, синдикат, трест, консорциум, концерн, финансово-промышленные группы, холдинг – рассмотреть, повторить.

IV. ЖЦ фирмы

1.

Создание

– о фирме мы узнаем при ее регистрации. Что на этой стадии:

· Уточнение сферы деятельности

(ВНИМАНИЕ НА УСТАВНЫЕ ДОКУМЕНТЫ)

· Определение цели и выбор стратегии

· Разработка производственной и управленческой структуры

· Подбор необходимого персонала

· Закупка материалов для производства

· Управление предприятия

2.

Рост и расширение деятельности предприятия

· Позиционирование продукции предприятия на рынке

· Поиск лучших партнеров

· Завоевание своей доли рынка

· Обеспечение рентабельности

(нужно искусство управления и много другое)

3.

Зрелость или оптимальное функционирование предприятия

· Все отработано и отлажено в производстве и управлении

· Активная маркетинговая деятельность

На этой стадии можно существовать долго, но чаще требуются инвестиции в производство и управление

4.

Реорганизация

. Цель тут – оживить фирму

· Разрабатывается и осуществляется план выхода предприятия из кризиса, который может включать:

- Слияния

- Поглощения

- Присоединения

- Разделения

- Вычленения

- Преобразования…

…в результате чего создаются новые, ликвидируются существующие юридические лица, меняется ОПФ

Особой формой реорганизации является реструктуризация

(может быть, а может не быть), которая включает систему мероприятий по улучшению управления на предприятиях, повышению эффективность производства и КС продукции, повышению производительности труда, снижению издержек производства (как возможно) и улучшению финансово-экономических результатов деятельности

5.

Санация (Оздоровление)

- это комплекс мероприятий, направленных на предотвращение банкротства и ликвидацию предприятия.

Суть:

передача (по решению суда) функций по управлению делами фирмы государственному органу или совету кредиторов из числа уполномоченных специалистов по делам несостоятельности.

· Помогает предприятию выжить

· Заключается мировая сделка между кредиторами и должниками

· Достигается лучшая реализация активов фирмы, чем при ее ликвидации

Санация осуществляется финансовыми и организационными методами.

Организационные:

1) Изменения в административном аппарате предприятия

2) Устранение / сокращение нерентабельных подразделений

Финансовые:

1) Выпуск новых акций, облигаций

2) Увеличение банковских кредитов и предоставление бюджетных субсидий (по возможности)

3) Уменьшение дивидендов по акциям

4) Отсрочка погашения кредитов или выплат по акциям

5) Перевод краткосрочных задолженностей в долгосрочные

6.

Банкротство

– ФЗ «О несостоятельности, банкротстве предприятий» 6-83 от 08.01.1998.

БАНКРОТСТВО – неспособность удовлетворить требования кредиторов по оплате товаров, работ, услуг, включая неспособность обеспечить обязательные платежи в бюджет и во внебюджетные фонды.

Срок такого состояния – 3 месяца.

Если фирма в таком состоянии находится в течении 3х месяцев, то запускается процедура банкротства

При ликвидации создается в обязательном порядке Ликвидационная Комиссия.

В печати ОБЯЗАТЕЛЬНО

публикуются объявления о ликвидации и определяется предельный срок предъявления претензий к этой организации.

Ликвидационная Комиссия определяет источники удовлетворения и очередность погашения всех обязательств. Выявляются остатки денежных средств на расчетном счете и в кассе. Взыскивается дебиторская задолженность, определяются активы, подлежащие реализации, как материальные, так и не материальные. В первую очередь удовлетворяются потребности занятых (наемных работников), затем обязательства перед государственными органами. В последнюю очередь предъявляются имущественные и денежные интересы кредиторов.

Тема 3: ПРОИЗВОДСТВЕННАЯ И ОРГАНИЗАЦИОННАЯ

СТРУКТУРА ПРЕДПРИЯТИЯ.

План:

I.

Сущность, структура Основных Фондов

II.

Организационная структура

III.

Инфраструктура предприятия

I. Производственная структура предприятия

СТРУКТУРА – упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого.

2 подсистемы на предприятии: управляемая и управляющая

Производственная структура предприятия

– взаимосвязь образующих его участков, цехов, служб в процессе производства продукции.

Главные элементы производственной структуры: рабочие места, цеха, участки.

Цех

– производственное помещение с рабочими местами.

Это основная структурная единица крупного предприятия.

Частично самостоятельный в производстве и хозяйствовании. Цех выполняет некоторые функции, что передается в его названии: сборочные, токарные, фрезерные…

Цеха бывают ЗАГОТОВИТЕЛЬНЫЕ, ДОБАВОЧНЫЕ и СБОРОЧНЫЕ.

Рабочее место

– это…

- неделимое в организационном отношении звено производственного процесса

- обслуживаемое одним или несколькими рабочими

- предназначенное для выполнения определенной операции

- оснащенного соответствующим оборудованием и организационно-техническими средствами

Принципы построения оптимальной производственной структуры:

1.

Соблюдение рационального соотношения между основными и вспомогательными цехами и участками

2.

Обеспечение пропорциональности между частями предприятия

3.

Укрупнение цехов, участков

4.

Рационализация производственной структуры

5.

Создание бесцеховой структуры предприятия

Факторы, влияющие на производственную структуру:

1)

Отраслевая принадлежность

- нормы амортизации

- производительность труда

- и другие экономические показатели

2)

Характер продукции и методы ее изготовления

3)

Объем выпуска и трудоемкость продукции

4)

Специализация и кооперирование производства

5)

Особенности здании, сооружений, оборудования, сырья, материалов

II. Организационная структура

ОРГАНИЗАЦИОННАЯ СТРУКТУРА – это соподчиненность, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определенные отношения по поводу реализации властных полномочий, потоков команд и информации

Типы организационных структур:

1.

Линейная

– простая

2.

Функциональная

– специализация по функциям

3.

Линейно-функциональная

4.

Адаптивная

– гибкая, ее еще называют органическая

5.

Дивизионная (дивизиональная)

6.

Матричная

Требования к структуре управления:

1.

Оптимальность

Меньше число ступеней

2.

Оперативность

3.

Экономичность

ex: оптимальное распределение функций

Факторы и условия для совершенствования структуры управления:

1.

Масштабы бизнеса

2.

Производственные и отраслевые особенности компании

ex: чем занимается фирма: товары, товары и услуги, услуги?…

3.

Характер производства

4.

Сфера деятельности компании

Национальный или внешний рынок

5.

Уровень механизации и автоматизации управленческих функций

6.

Квалификация персонала

Принципы построения организационной структуры управления:

1)

Единство структуры и функций управления

2)

Первичность функции, вторичность органов управления

3)

Рациональное сочетание в структуре управления предприятием, централизация, специализация и интеграция функций управления

4)

Сопоставимость структуры управления с производственной структурой предприятия

5)

Комплексная увязка в структуре управления всех видов деятельности

6)

Соответствие системы сбора и обработки информации организационной структуре управления

III. Инфраструктура предприятия

ИНФРАСТРУКТУРА – это подразделение по обслуживанию освновного производства и социальному обслуживанию коллектива

Цель

Производственной инфраструктуры

– обеспечение бесперебойного и эффективного функционирования производственного процесса (обслуживание основного производства). Ремонт бывает ТЕКУЩИЙ и КАПИТАЛЬНЫЙ.

Непроизводственная инфраструктура

создается для работников (ЖКХ, Медпункты, Детские сады и т.д.)

Тема 4. Основной капитал предприятия

План:

I.

Сущность, структура Основных Фондов

II.

Учет и оценка Основных Фондов

III.

Амортизация ОФ

IV.

Показатели использования основных производственных фондов

I. Сущность, структура Основных Фондов

ОСНОВНЫЕ ФОНДЫ – совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями.

Для учета и анализа основных фондов принята их единая группировка:

1.

Земельные участи и объекты природопользования

2.

Здания

3.

Сооружения

ex

: плотина, бассейн и т.д.

4.

Передаточные устройства

5.

Машины и оборудование

a. Силовые машины и оборудование

b. Рабочие машины и оборудование

c. Измерительные и регулирующие приборы, лабораторные устройства

d. Вычислительная техника

e. Прочие машины и оборудование

6.

Транспортные средства

7.

Инвентарь

8.

Рабочий скот

9.

Продуктивный скот

10.

Многолетние насаждения

11.

Другие виды основных средств

Классификация основных фондов:

I.

УЧАСТИЕ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.

Производственные

Оборудование, цеха, где оно находится

2.

Непроизводственные

Административные здания

II.

СТЕПЕНЬ УЧАСТИЯ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ

1.

Активная часть

– то, что непосредственно влияет на количество и качество продукции

2.

Пассивная часть

– создает условия для производства

III.

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

1.

Амортизируемые основные фонды

2.

Не амортизируемые основные фонды

ex:

IV.

СТЕПЕНЬ ИСПОЛЬЗОВАНИЯ

1.

В эксплуатации

2.

В запасе

3.

В стадии достройки, дооборудования, реконструкции, модернизации, частичной ликвидации

4.

На консервации

V.

ИМЕЮЩИЕСЯ У ПРЕДПРИЯТИЯ ПРАВА

1.

Право собственности

2.

Право хозяйственного ведения и оперативного управления

3.

Право получения в аренду

4.

Право безвозмездного использования

5.

Доверительное управление

VI.

И Т.Д. РАССМОТРЕТЬ НА СЕМИНАРЕ

II. Учет и оценка Основных Фондов

Учет необходим для учетной политики. Общаемся с бухгалтерами и финансовыми менеджерами.

Учет необходим для:

1.

Определения амортизационной нагрузки, т.к. это влияет на налогооблагаемую базу

2.

Определения стоимости компании

3.

Составления ремонтных планов

4.

И т.д.

Учет ОФ производится в НАТУРАЛЬНОЙ и ДЕНЕЖНЫХ формах.

Существует классификация ОФ по группам: см. ПБУ 6-01 (подготовить таблицу к семинару)

Источники поступления Основных Средств (ОС):

1)

Приобретение за плату

2)

Приобретение по договору мены

3)

Сооружение, создание, изготовление

4)

Поступление в дочерние и зависимые общества от головной организации

5)

Дарение

6)

По договору аренды

7)

В качестве взноса в УК

8)

Получение ГУПами и МУПами при формировании УК

Виды выбытия ОФ:

1.

Реализация

2.

Выбытие в результате товарообменных операций

3.

Внесение в УК другой организации

4.

Ликвидация при ЧС (авариях, бедствиях)

5.

Безвозмездная передача

6.

Передача дочернему, зависимому обществу от головной компании

7.

Возврат средств собственнику арендованных ОС

8.

В следствии морального и физического износа

9.

Выявленная при инвентаризации недостача и порча ОС

Виды оценок ОС:

Натуральная осуществляется путем:

А)

Идентификации инвентарного объекта

Б)

Технической экспертизой состояния объекта

В)

Технического мониторинга

Стоимостная оценка:

А)

Первоначальная (полная и остаточная)

Б)

Восстановительная (полная и остаточная)

В)

Рыночная

Особенности определения первоначальной стоимости ОС:

| СПОСОБ

ПОСТУПЛЕНИЯ ОС

|

ПЕРВОНАЧАЛЬНА СТОИМОСТЬ

|

ПОЯСНЕНИЯ

|

| 1.

Приобретение за плату сооружений и изготовление самой организацией

|

Сумма фактических затрат, связанных с приобретением или сооружением этих ОС

за искл.: НДС и иных возмещаемых налогов

|

Фактические затраты:

А.

Суммы, уплачиваемые в соответствии с договором поставщику

Б.

Суммы за информационные и консультационные услуги, связанные с приобретением объекта

В.

Регистрационные сборы, госпошлина

Г.

Таможенные сборы и пошлины

Д.

Вознаграждение посредническим фирмам и другим лицами, через которых шло приобретение ОС

Е.

Иные затраты, связанные с приобретением или изготовлением этих ОС

|

| 2.

Внесения в УК организации

|

Денежная оценка вклада в УК, согласованная учредителями организации

|

|

| 3.

Получение по договору дарения и иные случаи безвозмездного получения

|

Текущая рыночная стоимость на дату принятия к учету + сумма затрат по доставке указанных объектов и доведение их до рабочего состояния

|

Текущая рыночная стоимость

– это сумма денежных средств, которая может быть получена в результате продажи данного актива на дату принятия решения

ex: цены на аналогичные ОС и другие методы

|

| 4.

Приобретение в обмен на другое имущество, отличное от денежных средств

|

Рыночная стоимость обмениваемого имущества + сумма затрат по доставке указанных объектов и доведению их до рабочего состояния

|

|

III. Амортизация ОФ

АМОРТИЗАЦИЯ

– процесс переноса первоначальной стоимости амортизируемого объекта на создаваемую продукцию в течение срока полезного использования

АМОРТИЗАЦИЯ – процесс переноса стоимости ОС на готовую продукцию

Амортизация предполагает выбор способа амортизации и обоснование амортизационной политики. Мы обязаны производить расчет амортизационных отчислений.

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

– перенесенная стоимость объекта ОС на готовую продукцию за определенный период времени (обычно месяц).

На фирме формируется АМОРТИЗАЦИОННЫЙ ФОНД

.

АМОРТИЗАЦИОННЫЙ ФОНД

– это фонд образуемый путем накапливания амортизационных отчислений в течение всего срока полезного использования объекта ОС, предназначенный для воспроизводства ОС предприятия.

Способы начисления амортизации (бухгалтерский подход):

1.

Линейный

Первоначальная стоимость объекта ОС умножается на норму амортизации, посчитанную исходя из срока полезного использования данного объекта.

ОСперв

– первоначальная стоимость ОС в руб.

ТСПИ

- срок полезного использования

Норма амортизации (Н) – установленный в процентах размер амортизационных отчислений по каждому виду ОФ за год.

2.

Способ уменьшаемого остатка

Остаточная стоимость объекта ОС на начало отчетного года умножается на норму амортизации, начисленную исходя из Срока Полезного Использования (СПИ) этого объекта и коэффициента ускорения в соответствии с законодательством РФ.

Норма амортизации (Н) рассчитывается так же как при линейном способе.

Она считается исходя из СПИ объекта и КОЭФФИЦИЕНТА УСКОРЕНИЯ в соответствии с законодательством

3.

По сумме лет срока полезного использования

Первоначальная стоимость объекта ОС * на Соотношение, в числителе которого число лет, остающихся до конца СПИ, а в знаменателе сумма порядковых чисел лет СПИ

4.

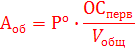

Пропорционально объему продукции

Натуральный показатель объема продукции в отчетном периоде * на Соотношение Первоначальной стоимости объекта ОС и предполагаемого объема выпуска продукции за весь СПИ объекта ОС.

Ро

- Натуральный показатель объема продукции в отчетном периоде

ОСперв

- Первоначальная стоимость объекта ОС

Vобщ

- предполагаемый объем выпуска продукции за весь СПИ объекта ОС

Способы начисления амортизации (налоговый подход)

Амортизация – элемент, связанный с производством и реализацией продукции

1.

Линейный

Обязателен для зданий, сооружений и других объектов, входящих в группы 8-10 (см. начало темы)

K – месячная норма амортизации в процентах к первоначальной стоимости объекта

n – СПИ данного объекта, выраженный в месяцах

Коэффициенты, используемые для корректировки основной нормы:

K

=2

: по объектам ОС, используемых в агрессивной среде или интенсивно

K

=3

: по ОС, поступающим по договору лизинга

K

=2

(?): для с/х организаций промышленного типа (зверофермы, птицефабрики…)

K

=0,5

: по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость более 300 и 400 тыс. руб.

2.

Нелинейный (метод уменьшаемого остатка)

K – месячная норма амортизации в % к остаточной стоимости объекта

n – СПИ объекта, в месяцах

С месяца, следующего за месяцем, в котором остаточная стоимость анализируемого объекта достигает 20% первоначальной стоимости этого объекта.

Амортизация по нему начисляется в следующем порядке:

1) Остаточная стоимость в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов

2) Сумма начислений за месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения СПИ данного объекта.

IV. Показатели использования основных производственных фондов

I.

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ

Позволяет судить о степени использования ОФ

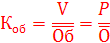

1.

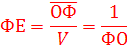

Фондоотдача (ФО)

ФО – фондоотдача

V – годовая выручка

– среднегодовая стоимость ОФ – среднегодовая стоимость ОФ

Считается самым важным из группы. Показывает, какова общая отдача от использования вложенного рубля в ОФ.

ОФн

– стоимость ОФ на начало года, руб

ОФввед

– стоимость ОФ, вновь введенных в этом году

К1

– Количество полных месяцев функционирования ОФ в течение данного года

ОФвыб

– стоимость ОФ, выбывших в течение года

К2

– количество полных месяцев, которой оборудование не работает

2.

Фондоемкость (ФЕ)

Для разработки технической политики необходимо рассчитывать этот показатель.

(сколько ОФ приходится на единицу производимой продукции)

Рост ФО и снижение ФЕ продукции свидетельствует об улучшении использования ОФ и наоборот

3.

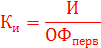

Коэффициент износа различных видов/групп ОФ (Ки

)

И – стоимость износа ОФ

ОФперв

– первоначальная стоимость ОФ (всех или отдельных видов)

II.

ПОКАЗАТЕЛИ СОСТАВА И СТРУКТУРЫ ОФ

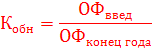

1.

Коэффициент обновления ОФ

ОФввед

– стоимость ОФ, введенных в анализируемом периоде

ОФконец года

– стоимость ОФ на конец года

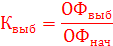

2.

Коэффициент выбытия ОФ

ОФвыб

– стоимость ОФ, выбывших в анализируемом периоде

ОФнач

– стоимость ОФ на начало года

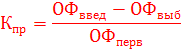

3.

Коэффициент прироста ОФ

ОФперв

– первоначальная стоимость ОФ

Для повышения эффективности использования ОФ необходимо:

- Повышать степень их загрузки (особенно их активной части)

- Обновлять ОФ

- Использовать прогрессивное оборудование, современные технологии, квалифицированных работников

- Постоянное совершенствование организации и управления производством

Классификация ОФ:

1)

По натурально-вещественному признаку

- Здания

- Сооружения

- Передаточные устройства

- Производственный инвентарь

-

Активные (оборудование) Активные (оборудование) -

Пассивные (здания) 2)

По функциональному назначению

- Производственные (активные, пассивные)

- Непроизводственные

3)

В зависимости от степени участия в производственном процессе

- Активные

- Пассивные

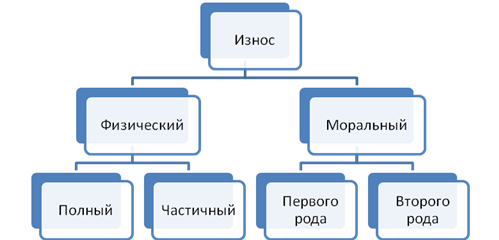

ИЗНОС – денежная оценка естественной убыли стоимости материальной ценности в процессе эксплуатации

ФИЗИЧЕСКИЙ ИЗНОС – утрата средствами труда своих первичных производственно-технических качеств в процессе их использования (возмещается покупкой нового оборудования)

Если полный износ – замена ОФ.

ФИЗИЧЕСКИЙ ИЗНОС 1ГО РОДА – износ при эксплуатации.

ФИЗИЧЕСКИЙ ИЗНОС 2ГО РОДА - когда ОФ теряет свои качества под воздействием природных факторов. Ex: окисление.

МОРАЛЬНЫЙ ИЗНОС – еще использование физически годных производственных фондов возможен, но становится экономически нецелесообразным. По сравнению с вновь произведенными фондами.

МОРАЛЬНЫЙ ИЗНОС 1ГО РОДА – снижение первоначальной стоимости за счет уменьшения стоимости воспроизводства в современных условиях

ОФперв

- Первоначальная стоимость ОФ

ОФвосст

- Восстановительная стоимость ОФ

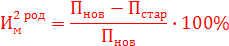

МОРАЛЬНЫЙ ИЗНОС 2ГО РОДА – выражается в создании более современных производственных машинах и оборудовании.

Пнов

- Производство новой техники

Пстар

- Производство старой техники

РЕНОВАЦИЯ

– замена всей старой техники.

Тема 5: ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

План:

I.

Состав и структура ОбС

II.

Хозяйствование с ОбС и Показатели его оценки

III.

Нормирование ОбС

IV.

Управление запасами

I. Состав и структура Оборотных Средств (ОбС)

Состав:

1.

Производственные запасы

a.

Сырье

– продукция добывающих отраслей

b.

Материалы

– продукция, прошедшую обработку

i.

Основные

– те, что участвуют непосредственно в производственном процессе

ex: уран для ядерной электростанции

ii.

Вспомогательные

– создают условия для производства

ex: вода при производстве ядерной энергии

c.

Полуфабрикаты

– продукты, законченные переработкой на одной фазе производственного процесса и передаваемые для переработки на другую фазу.

i.

Собственные

ii.

Покупные

2.

Незавершенное производства

– продукты, не прошедшие всех стадий производственного процесса, предусмотренных технологическим процессом, а также изделия недоукомплектованные, не прошедшие испытания, техническую приемку.

3.

Расходы будущих периодов

– расходы данного периода, подлежащие погашению за счет себестоимости продукции

4.

Готовая продукция

– полностью готовая к реализации работа или продукция, прошедшая все стадии производственного процесса

5.

Дебиторская задолженность

– деньги, которые физические и юридические лица задолжали за поставку ТиУ

6.

Денежные средства

– деньги на счетах и в кассе

Структура ОбС – удельный вес стоимости отдельных элементов ОбС в общей их стоимости

1. Собственные и заемные

2. Нормируемые и ненормируемые

Кругооборот ОбС:

1. Заготовительная

2. Производственная

3. Сбытовая

ОБОРОТНЫЕ СРЕДСТВА (ОбС) – денежные средства, авансированные в оборотных и производственных фондах и фондах обращения

Оборотные и Производственные Фонды обеспечивают непрерывность производственного процесса

Фонды Обращения обеспечивают реализацию ГП и получение денежные средства

Д – Т: Деньги-Товар

Т – П – Т’: Товар-Производственный Процесс-Продукция

Т’ – Д’: ГП-Деньги

ОбС делятся на:

1)

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

a.

ОбС в производственных запасах

· Сырье

· Основные материалы

· Покупные полуфабрикаты

· Топливо

· Энергия

· Тара

· Запасные части

b.

ОбС в производстве

· Незавершенное производство

· Полуфабрикаты собственного изготовления

· Расходы будущих периодов

Они являются НОРМИРУЕМЫМИ

(это ОбПФ + ГПна складе

)

ex: На футболку 46 размера необходимо определенное количество материалов, труда, времени… калькуляция

2)

ФОНДЫ ОБРАЩЕНИЯ

a.

Готовая Продукция

· ГП на складе

· ГП отгруженная

b.

Денежные средства, расчеты

· ДС в кассе

· ДС на счетах

· ДС в расчетах

· Дебиторская задолженность, кредиторская задолженность

Эти ОбС НЕНОРМИРУЕМЫЕ

(кроме ГП на складе)

ОПЕРАЦИОННЫЙ ЦИКЛ – время от момента приобретения сырья до момента поступления денег от продажи ГП

Материально-Производственные Запасы (МПЗ) – нужны для непрерывности производства

Виды запасов ТМЦ:

1.

| Имеют и стоимостную и натуральную оценку

|

|

Производственные запасы Производственные запасы 2.

Незавершенное производство

3.

Запасы ГП

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО – продукция, которая на момент времени расчета находится на какой-то стадии изготовления

Запасы ГП – в них ВСЕГДА

включается стоимость товаров, законченных в производстве и готовых к реализации, а также стоимость остатков ГП, находящихся на складе.

Фонды обращения

связаны непосредственно с реализацией ГП и получением на этой основе ДС в форме доходов для фирмы, которые состоят из расходов на производство и Прибыли

Для получения стабильной прибыли необходимо каждый день принимать рациональные управленческие решения

II. Хозяйствование с ОбС и Показатели его оценки

Принципы рационального хозяйствования:

1.

Обеспечение оптимального соотношения между требуемым объемом ОбС и их производственной потребностью

2.

Экономное и рациональное распоряжение ТМЦ

3.

Минимизация расходов на создание производственных запасов

4.

Обеспечение минимального времени нахождения ОбС в производственных запасах

5.

Максимально возможное самофинансирование потребностей в ОбС

Финансово-коммерческая работа должны быть направлена на уменьшение величины привлекаемых ОбС за счет увеличения их пребывания в…

· …МПЗ

· …Незавершенном производстве

· …ГП

3 стадии движения ОбС:

1)

Фирма затрачивает ДС на оплату счетов за поставляемые предметы труда (ОбФ)

Деньги - Товар

2)

Приобретенные ОбФ переходят в процесс производства и превращаются в производственные запасы - незавершенное производство/полуфабрикаты - ГП (Т - П - Т)

3)

ГП реализуется

Т- Деньги

Т.е. ОбС переходят из сферы производства в сферу обращения

Для того, чтобы показать степень оборачиваемости ОбС

, мы рассчитываем следующие показатели:

1)

Коэффициент оборачиваемости ОбС

V – выручка от реализации в стоимостном выражении.

– средний остаток ОбС за тот же период, что и выручка. Это сумма всех остатков за месяц – средний остаток ОбС за тот же период, что и выручка. Это сумма всех остатков за месяц

ex: Выручка = 200 млн руб, Среднегодовой остаток ОбС = 40 млн руб

Коб = 5 - каждый рубль, вложенный в ОбС, делает 5 оборотов

2)

Показатель средней продолжительности одного оборота, в днях (Т

i

)

Он не зависит от продолжительности периода

, за который был рассчитан Коб

, в отличие от самого Коб

.

ex: производства коньяка – ему ведь выдержка нужна, 10 лет. - Коб не будет корректным

Д – период времени, за который определяется показатель, в днях

1 месяц = 30 дн

1 квартал = 90 дн

1 год = 360 дн

– средний остаток ОбС

р – среднесуточный оборот капитала

ex: Т = 360/5 = 72 дня

3)

Коэффициент закрепления ОбС

Характеризует сумму остатков ОбС, приходящихся на 1 руб дохода

ex: Кз

= 0,2: на каждый рубль выручки в среднем за рассматриваемый период приходилось 20 коп стоимости запасов ОбС

4)

Материалоемкость продукции

М – материалы, сырье, энергия, прочее

П – объем производства

5)

Материалоотдача – обратный к материалоемкости

Чем лучше используется сырье, материалы, другие ресурсы, тем выше Материалоотдача и ниже материалоемкость

Для снижения материалоемкости необходимо:

1.

Улучшить использование предметов труда (как можно большая загрузка)

2.

Сокращать отходы

3.

Выпускать как можно меньше брака

4.

Использовать более дешевые заменители ресурсов, не снижающих качество производимой продукции

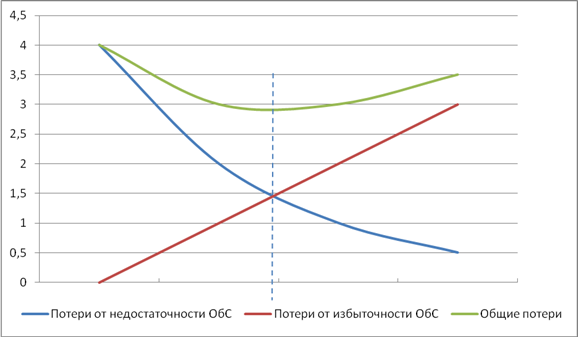

Достаточность оборотных средств по каждому виду продукции устанавливается на основе нормирования расходов оборотных средств. А также определение оптимального объема текущего складского и гарантийного запаса.

III. Нормирование оборотных средств

Устанавливают общую величину ОбС, необходимую для нормального непрерывного функционирования предприятия.

Условия для этого:

1.

Величина ОбС должна быть оптимальной

2.

При определении данной величины следует учитывать время, необходимое на отвлечение средств, оформление заказов, оплату труда хранение ТМЦ, ГП и т.д.

Норма ОбС определяет величину запаса и задела в днях и разрабатывается на ряд лет.

Норма ОбС рассчитывается по каждому запасу:

· Производственному

· Незавершенному производству

· ГП

Различают:

А) Текущий запас – обеспечивают непрерывное функционирование производственного процесса

Б) Гарантийный (Страховой) запас – создается для непредвиденных обстоятельств. Устанавливается в размере до 30% от размера текущего запаса.

В) Сезонный запас – обеспечивает непрерывность производства при сезонном поступлении и потреблении материалов. У него ограничен срок. Полезность определяется периодом сохранности полезных веществ

При определение нормы ОбС на складе учитывается:

· время на «подборку и подсортировку» изделий по заказам

· упаковку и маркировку продукции

· накопление ее до размеров партии отгрузки

· доставки (до станции, на пристань, в аэропорт)

Устанавливают нормативы, представляющие собой минимальную сумму денежных средств, необходимую для любой производственной структуры для осуществления непрерывной хозяйственной деятельности. Эти деньги должны быть всегда на счете.

Задача: определить норматив ОбС текущего запаса

Дано:

Расход сырья и материалов на квартал = 10900 тыс. руб.

Т = 90 дней

Однодневных расход сырья и материалов = 146 тыс. руб.

Норма запасов в днях = 26 дней

Решение:

Норматив (потребность) в ОбС по сырью и материалам = 146 * 26 = 3796 тыс. руб.

Задача: Потребность в ОбС по незавершенному производству устанавливается путем умножения однодневного выпуска продукции на норму незавершенного производства в днях

Дано:

Выпуск продукции по с/б = 14900 тыс. руб.

Однодневный выпуск продукции по с/б = 166 тыс. руб.

Норма незавершенного производства = 2 дня

Решение:

Потребность в ОбС по незавершенному производству = 166 * 2 = 332 тыс. руб.

Задача: Потребность в ОбС по ГП = однодневный выпуск продукции по с/б * норма ОбС по ГП

Решение: ????

IV. Управление запасами

Важный момент – знание издержек, связанных с запасами.

Наиболее существенные это:

1.

Стоимость оформления заказа

FC:

· ЗП работников отдела снабжения

· Вложения в оборудование и накладные Рх, рассчитанный на определенный объем сырья

VC:

· Способ оформления заказа

· Стоимость пересылки документов

· Увеличение числа заказов

· и т.д.

2.

Издержки на текущие запасы

Должны быть минимальные запасы. Текущие расходы на запасы должны включать:

· ОБЯЗАТЕЛЬНО – СКЛАДСКИЕ

ИЗДЕРЖКИ

. Они возникают с увеличением наших запасов

· ИЗДЕРЖКИ

НА

СТРАХОВАНИЕ,

ПОРЧУ

ТОВАРОВ

· ИЗДЕРЖКИ

НА

ХИЩЕНИЕ

Различают несколько способов минимизации общей суммы расходов:

СМ.ПРАКТИКУ.

Итог:

необходимый средний уровень запасов можно уменьшить по мере учащения закупок сырья. Однако следует помнить, что уменьшение запасов позволяет экономить ОбС на издержках хранения, а с другой стороны, существуют издержки, связанные с повторным заказом и многократной доставкой сырья и материалов.

Политика предприятия должна отвечать следующим задачам:

1) Экономность

Т.е. рационально использовать складские площади, а также учитывать проблемы, возникающие при хранении скоропортящихся продуктов

2) Иметь резерв складских мощностей для хранения дорогостоящих товаров

3) Заниматься минимизацией ОбС

Д/З: Реферат «Роль ОбПроизводственныхФ в деятельности предприятия». Рассмотреть вопрос хозяйствования с ними, посмотреть, как они нормируются в различных областях, примеры их расчета, использования и т.д.

V. Факторы влияющие на потребность ОбС:

1.

Объем производства и реализации

2.

Характер деятельности

3.

Длительность производственного цикла

4.

Виды и структура потребляемого сырья

5.

Темпы роста объема производства

Такой расчет потребности в ОбС следует вести из расчета времени пребывания ОбС в сфере производства и сфере обращения

Для определения оптимальной потребности используют 3 метода:

1.

Аналитический

2.

Коэффициентный

3.

Метод прямого счета

1.

Аналитический или опытно-статистический метод

При анализе имеющихся ТМЦ корректируется их фактические запасы и исключаются излишние и ненужные ценности

2.

Коэффициентный метод

В норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и ускорению оборачиваемости.

Аналитический и коэффициентные методы могут применяться на предприятиях, которые:

- функционируют больше года

- сформировали производственную программу

- организовали производственный процесс

- имеются статистические данные за прошлые периоды и не располагают достаточным количеством квалифицированным работников для более детальной работы в области планирования ОбС

3.

Метод прямого счета

Предусматривает расчет запасов по каждому элементу оборотных средств.

Его используют при организации нового производства и периодическом уточнении потребностей предприятия в ОбС

Общий норматив ОбС

(Нобщ

) состоит из суммы частных нормативов:

Нпз

– Норматив производственных запасов

Ннп

– Норматив незавершенного производства

Нгп

– Норматив ГП

НРхб

– Норматив расходов будущих периодов

1)

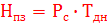

Норматив производственных запасов

Зависит от среднесуточного потребления сырья, материалов и нормы запасов в днях

Рс

– среднесуточное потребление сырья

Тдн

– средняя норма запасов в днях. Исчисляется как средневзвешенная от норм запасов ОбС по отдельным видам

Норма запасов в днях (Тдн

) по отдельным видам

считается так:

Ттек

– текущий запас на складе

Тстр

– страховой запас

Ттр

– транспорнтый запас (устанавливается по продолжительности бега груза от поставщика до потребителя с учетом документооборота)

Тсез

– сезонный запас

Задачи нормирования ОбС:

1) Постоянно поддерживать соответствие между размерами ОбС компании и потребностью в средствах для обеспечения непрерывности деятельности (минимально необходимыми запасами ТМЦ

2) Управлять размерами запасов

Логистика

3) Улучшать процесс управления материальными ресурсами предприятия

Путем:

· Оптимизации запасов

· Оптимизации дополнительных резервов

· Формирования более эффективных форм снабжения

Классификация ОбС:

1.

В ЗАВИСИМОСТИ ОТ ФУНКЦИОНАЛЬНОЙ РОЛИ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.

Оборотные производственные фонды

2.

Фонды обращения

2.

В ЗАВИСИМОСТИ ОТ СТАНДАРТОВ УЧЕТА И ОТРАЖЕНИЯ В БАЛАНСЕ ПРЕДПРИЯТИЯ

1.

Материальные ОбС

- ПЗ

- Незавершенное производство

- ГП

- Товары

2.

Денежные средства

- В кассе

- На расчетном счете

- КФВ

3.

Дебиторская задолженность

3.

В ЗАВИСИМОСТИ ОТ РИСКА

1.

ОбС с минимальным риском

- Ликвидные ОбС

- Денежные средства

- КФВ

2.

ОбС с малым риском вложения

- Дебиторская задолженность (за вычетом сомнительной)

- ПЗ (за вычетом залежалых)

- Остатки ГП (за вычетом не пользующихся спросом)

3.

ОбС со средним риском вложения

- Незавершенное производство

- Расходы будущих периодов

4.

ОбС с высоким риском вложения

- Сомнительная дебиторская задолженность

- Залежалые ПЗ

- Сверхнормативное незавершенное производство

- Не пользующаяся спросом ГП

4.

В ЗАВИСИМОСТИ ОТ ПРАКТИКИ КОНТРОЛЯ, ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ

1.

Нормируемые

2.

Ненормируемые

5.

В ЗАВИСИМОСТИ ОТ ИСТОЧНИКОВ ФОРМИРОВАНИЯ

1.

Собственные

2.

Заемные

3.

Дополнительно привлеченные

6.

ПО СТЕПЕНИ ЛИКВИДНОСТИ

1.

Наиболее ликвидные

- Денежные средства

- КФВ

2.

Быстро реализуемые активы

- Товары отгруженные

- Дебиторская задолженности

3.

Медленно реализуемые активы

Процесс управления ОбС. Мы управляем:

1. Денежными средствами на р/с в банке

2. Запасами сырья и материалов, ГП на складе

3. ОбС в производстве (незавершенным производство, расходами будущих периодов)

4. Средствами должников (дебиторская и кредиторская задолженность)

ДЗ: ОС, ОбС выучить и самостоятельно тему НМА

Тема 6. Нематериальные активы

I. Понятие НМА

НМА – активы, которые не имеют физического выражения и происхождения, но все же представляют ценность для предприятия

Условия НМА:

1. Отсутствие материально-вещественной физической структуры

2. Возможность отделения от другого имущества организации

3. Использование в производстве продукции либо для управленческих нужд

4. Использование в течение длительного времени

В течение всего СПИ свыше 12 мес. или 1 операционного цикла (если он больше 12 мес.)

5. Наличие способности приносить компании экономические доходы и выгоды в будущем

6. Отсутствие у компании намерения их продать

7. Наличие у компании документов, подтверждающих существование самого актива и исключительного права у компании на результаты интеллектуальной деятельности

ОТЧУЖДЕННОСТЬ НМА – возможность передачи объекта как такового в собственность другому лицу

II. Состав и классификация НМА

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

– права, относящиеся…

…к литературным, научным, художественным произведениям, научным открытиям, исполнетельной деятельности, изобретениям, промышленным образцам, ТМ, знакам обслуживания, фирменным наименованиям и коммерческим обозначением

…к защите против недобросовестной конкуренции

…другие прва, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях (п.8 ст.2 ВОИС)

Объекты интеллектуальной собственности:

· Изоретения и полезные модели (рассматриваются как техническое решение задач)

· Промышленный образец

· Программы для ЭВМ

· База данных

· Типология интегральных микросхем

· Товарные знаки, знаки обслуживания, знак происхождения товара

ОРГАНИЗАЦИОННЫЕ РАСХОДЫ:

- Гонорары юристам за составления учредительных документов

- Услуги за регистрацию компании

Услуги за перерегистрацию НЕ ВХОДЯТ в НМА

ДЕЛОВАЯ РЕПУТАЦИЯ или ГУДВИЛ

ДЕЛОВАЯ РЕПУТАЦИЯ – разница между ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех активов и обязательств предприятия.

НМА неоднородны по

- составу

- характеру их использования

- степени влияния на хозяйственные результаты

ПО ПРИЗНАКУ ИСПОЛЬЗОВАНИЯ В ПРОИЗВОДСТВЕ:

1. Функционирующие НМА - применение их приносит компании доход в настоящий период

2. Нефункционирующие НМА – не используются сейчас, но возможно будут использоваться в будущем

ПО СТЕПЕНИ ВЛИЯНИЯ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ КОМПАНИИ:

1. НМА, способные приносить доход прямо за счет внедрения их в эксплуатацию

2. НМА, опосредованно влияющие на финансовые результаты

ПО СТЕПЕНИ ПРАВОВОЙ ЗАЩИЩЕННОСТИ

1. Защищаемые, охраняемые документами

2. Незащищаемые

ДЗ: Классификацию дополнить и разобраться с примерами

III. Оценка НМА

IV. Амортизация НМА

V. Учет деловой репутации

Себестоимость

Калькуляция

Что туда входит

Калькуляция и смета затрат

Маржинальный доход

Маржинальная прибыль – без учета постоянных затрат

FC, VC, TC, MC

Виды рентабельности

Тема. Трудовые ресурсы компании

I. Состав работников организации

2 группы служащих:

1. Рабочие (МОП – младший обслуживающий персонал)

a. Основные

b. Вспомогательные

2. Служащие

a. Специалисты

b. Руководители

c. Прочие

ОКПДТР 367

Субъекты трудовых отношений:

Наемный работник – человек, заключивший трудовой договор с предприятием, государством

Работодатель – человек, нанимающий для выполнения работ одного или нескольких работников. Может быть собственником или его представителем

Профсоюз – объединения работников для защиты их интересов

Государство

Функции службы персонала:

1) Подбор персонала

· Расширение категории работников и оптимизация численности персонала

· Определение способов подбора персонала

· Мониторинг рынка

· Подготовка бюджета по найму

· Обзор рекрутинговых компаний

2) Оценка и аттестация персонала

· Оценка целесообразности аттестации

· Качественная оценка работников

· Процедурная оценка работника

· Планирование карьеры работников

· Работа с кадровым резервом

3) Совершенствование оплаты труда

· Обоснование предложений о ЗП

· Оптимизация вознаграждений

· Формирование компенсационных пакетов (страховка, социалка и т.д.)

4) Кадровое делопроизводство

· Мониторинг трудового и налогового законодательства

· Штатное расписание и положение о подразделениях

· Оформление трудовых контрактов

· Оформление и ведение трудовых книжек

· Выпуск приказов и распоряжение, выдача справок

5) Обучение персонала

· Изучение рынка тренинговых услуг (модераторы)

· Выбор необходимых тренингов

· Переподготовка и повышение квалификации

· Формирование бюджета на это

6) Управление корпоративной культурой и социальной работой

· Разработка принципов корпоративной культуры

· Организация корпоративных праздников

· Организация отдыха, в т.ч. детского

· Формирование единой команды

Современные требования к персоналу при найме:

- Стремление к максимальному результату

- Инициативность

- Приверженность корпоративным ценностям

- Гибкость, адаптивность

- Психологическая совместимость

- Активность, продвижение инноваций

- Способность к быстрому обучению, способность их применять

- И др.

Персонал предприятий – совокупность физических лиц, состоящих с предприятием как юридическим лицом в отношениях, регулируемых трудовым договором.

Трудовые договоры бывают разные

Показатели состояния кадров

1. Списочная численность

Это численность всех наемных работников, работающих по трудовому договору и выполняющих постоянную, временную или сезонную работу 1 день и более, а также работающих собственников организации, получающих ЗП в данной организации

Она определяется на конкретную дату, включая фактических работающих и отсутствующих по каким-либо причинам на рабочем месте. Сюда не включаются:

· Совместители

· Лица, с которыми заключены договоры гражданско-правового характера

2. Среднесписочная численность

Это численность работников в среднем за определенный период. Является отчетным показателем. Применяется для оценки эффективности использования трудовых ресурсов

3. Явочная численность работников

Число лиц списочного состава, вышедших на работу в конкретный день, включая находящихся в командировках

Определяется ежедневно по табелям учета. Отражается на конец года по основным подразделениям в целом по предприятию. Нужна для определения коэффициента сменности

4. Коэффициент общего оборота

5. Коэффициент оборота по приему

6. Коэффициент оборота по выбытию

7. Коэффициент восполнения работников

8. Коэффициент постоянства кадров

9. Возрастная структура

10. Квалификационная структура

11. Структура по полу

12. Соответствие кадров профилю работы

Нормирование труда - определение необходимых затрат и результатов труда, а также расчет соотношений между численностью работников различных категорий и численностью рабочих мест

Система норм:

1. Норма времени

Необходимые затраты времени одного работника или бригады на выполнение единицы работы

Измеряется = [человеко-часы, человеко-минуты]

2. Норма выработки

Количество единиц продукции, изготовленной одним работником или бригадой за какой-то период времени

Измеряется = [натуральные единицы]

3. Норма обслуживания

Количество станков, рабочих мест, единиц производственной площади и других производственных объектов, закрепленных для обслуживания за одним рабочим или бригадой

4. Норма численности

Численность работников, необходимая для выполнения определенного объема работы

5. Норма управляемости

Количество работников, которое должно быть непосредственно подчинено одному руководителю

6. Нормированное задание

Ассортимент, объем работ, которые должно быть выполнены одним работником или бригадой.

Измерение = [натуральные единицы, норма-часы, норма-рубли]

Процесс нормирования труда:

1) Проектирование рациональной технологии и организации труда

2) Анализ трудового процесса

3) Расчет норм

Методы:

1. Суммарные

a. Опытные

b. Статистические

2. Аналоговые

3. Экспертные

4. Законодательные

Классификация методов изучения затрат рабочего времени:

1. непосредственно

A. Хронометраж

a. Групповой

b. Индивидуальный

i. Непрерывный

ii. Выборочный

a. Цикловой

B. Фотохронометраж

a. Индивидуальный

b. Групповой

C. Фотография использования времени

a. Групповая

b. Индивидуальная

i. Фотография рабочего времени (самофотография)

ii. Фотография времени использования оборудования

iii. Фотография производственных процессов

2. Метод моментного времени

Способы наблюдения:

Визуальное наблюдение с использованием измерительных приборов

Автоматическая регистрация процессов во времени

Видеомагнитная запись

Осциллографическая запись

Осуществляется дифференциация ЗП работников различных категорий. Элементы:

Тарифные ставки, оклады

Тарифная сетка

Тарифный разряд

Тарифные коэффициенты

Тарифно-квалификационные справочники

ДЗ: повременная и сдельная ОТ

|