Дипломная работа

Тема:

Механизмы формирования налоговых доходов местных бюджетов Российской Федерации

Содержание

Введение

1 Финансовые основы функционирования органов местного самоуправления

1.1 Организация бюджетной системы Российской Федерации

1.2 Доходы бюджетов разных уровней по Российской Федерации

1.3 Формирование налоговых доходов местных бюджетов

1.4 Зарубежный опыт в функционировании органов местного самоуправления

2 Анализ налоговых доходов бюджета Солнечного района

2.1 Краткая характеристика муниципального образования Солнечного района

2.2 Анализ налоговых доходов бюджета Солнечного района

2.3 Практика формирования налоговых доходов бюджета Солнечного района

3 Направления совершенствования формирования налоговых доходов местных бюджетов

3.1 Проблемы формирования налоговых доходов бюджета Солнечного района

3.2 Мероприятия по оптимизации налоговых поступлений в бюджет Солнечного района

Заключение

Список литературы

Динамичное и устойчивое развитие общества невозможно без активного участия государства в экономических процессах, которое реализуется, прежде всего, в бюджетной и денежно-кредитной политике. Этот постулат сформулировал Кейнс и он остается реальностью и по сей день в экономике индустриально развитых стран мира.

Государственное регулирование, осуществляемое в рамках избранной властью экономической политики, играет ведущую роль в формировании и развитии экономической структуры любого современного общества. Государство осуществляет экономическое и социальное регулирование с помощью финансовой системы, главным звеном которой является государственный бюджет.

Именно посредством бюджета, и, в частности, налоговой его составляющей, государство образует и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Вступление в силу с 1 января 2000 года Бюджетного кодекса, ознаменовавшее качественный скачок в развитии бюджетного права, сравнительно мало затронуло область межбюджетных отношений. Хотя этим отношениям посвящена специальная глава Кодекса (глава 16), ее нормы носят преимущественно декларативный или дефинитивный характер и не рассчитаны на прямое действие.

Актуальность выбранной темы данной работы обусловлена, во-первых, тем, что налоговые поступления являются одной из основных доходных статей бюджета любого уровня, в том числе и местных бюджетов; во-вторых, из всех аспектов бюджетных отношений налоговые отношения относятся к числу наименее законодательно урегулированных.

Важность изучения данной проблемы обусловлена необходимостью более ясного восприятия реалий местного самоуправления в Российской Федерации.

Данная работа ставит своей целью раскрыть механизмы формирования налоговых доходов местных бюджетов Российской Федерации

Для достижения указанной цели были поставлены и решены следующие задачи:

1) определено понятие бюджетной системы и бюджетов различных уровней;

2) определены основные принципы построения и функционирования бюджетов всех уровней;

3) охарактеризованы доходные полномочия центра и субъектов РФ;

5) проведен анализ налоговых доходов бюджета Солнечного района Хабаровского края за 2002-2004 годы;

6) разработаны основные направления повышения эффективности формирования налоговых доходов Солнечного района Хабаровского края.

Нормативно-правовой базой данной работы являются Бюджетный и Налоговый кодексы РФ, Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральным закон «О федеральном бюджете РФ», Закон Российской федерации ”Об основах бюджетного устройства и бюджетного процесса в Российской Федерации”, Областные законы Хабаровского края «О бюджетном устройстве и бюджетном процессе в Хабаровского края», Закон Хабаровского края «Об областном бюджете Хабаровского края на 2000 год» и другие нормативные документы.

Методологической основой работы послужили Указы Президента РФ, постановления Правительства РФ, труды отечественных и зарубежных ученых, посвященные проблемам бюджета.

В процессе написания данной работы были использованы также статистические данные Госкомстата РФ, периодические издания, сеть Интернет и информационно-правовая система «Консультант-плюс».

В соответствии с характером темы и объектами изучения в работе применены, экономико-статистический, экономико-математический, расчетно-аналитический и другие методы исследования.

По структуре работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Во введении дается оценка современного состояния решаемой проблемы, обосновывается актуальность темы, определяются цель и задачи работы, формулируются теоретические основы и методология исследования.

В первой главе работы «Финансовые основы функционирования органов местного самоуправления» рассматривается организация бюджетной системы в Российской Федерации, доходы бюджетов разных уровней по РФ, процесс формирования налоговых доходов местных бюджетов, а также зарубежный опыт в функционировании органов местного самоуправления.

Во второй главе работы «Анализ налоговых доходов бюджета Солнечного района» приводится краткая характеристика муниципального образования, анализ налоговых доходов бюджета Солнечного района и практики их формирования.

В заключительной, третьей главе работы «Направления совершенствования формирования налоговых доходов местных бюджетов» рассматриваются проблемы формирования налоговых доходов бюджета Солнечного района Хабаровского края, определяются мероприятия по оптимизации налоговых поступлений в бюджет Солнечного района.

Заключение содержит основные выводы и предложения, характеризующие итоги работы, социально-экономическую эффективность мероприятий реформирования бюджетной системы на местном уровне.

1.1 Организация бюджетной системы Российской Федерации

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.[1]

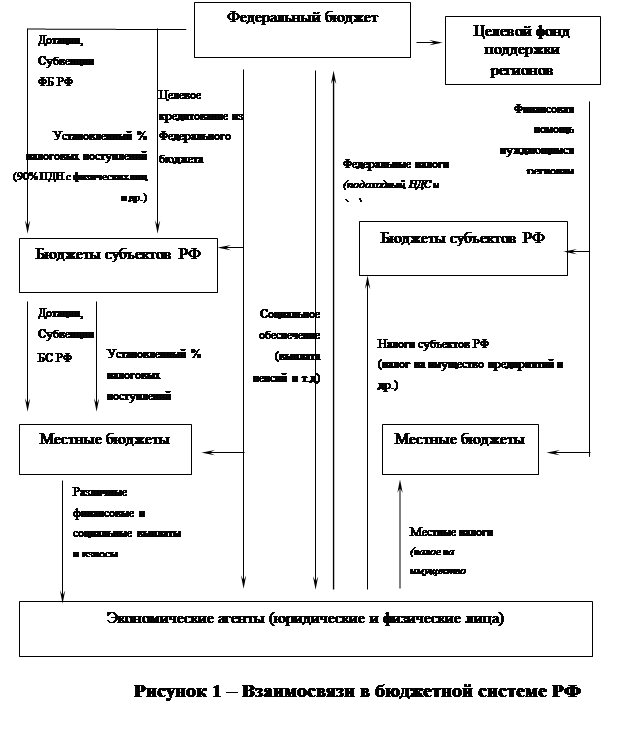

Бюджетное устройство нашей страны обеспечивает непрерывную взаимосвязь бюджетов всех уровней (федеративный, субъектов Федерации и местных) (см. рисунок 1).

Государственная бюджетная система РФ состоит из 21 республиканского бюджета, 55 краевых и областных бюджетов, городских бюджетов Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, а также около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Вообще принципы построения и функционирования бюджетов всех уровней одинаковы:

- принцип единства выражает необходимость согласования бюджетов с единой правовой и документарной политикой, единым бюджетным процессом;

- принцип гласности требует обязательного опубликования утвержденных бюджетов в СМИ;

- принцип реальности утверждает необходимость правдивости всех бюджетных показателей;

- принцип самостоятельности определяется наличием у бюджетов всех уровней собственных источников доходов и правом самовольного их расходования (в рамках действующего законодательства). Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

[2]

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ (ст.15). Бюджеты субъектов РФ – один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи. Важное значение имеют бюджеты субъектов в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества.[3]

Наиболее сложная проблема в бюджетном устройстве – бюджетный федерализм, т.е. бюджетные взаимоотношения центров и регионов.

В строго научном смысле теории бюджетного федерализма, равно как и канонического определения не существует. Вместе с тем анализ построения бюджетно-налоговых систем в государствах федеративного устройства позволяет выделить следующие положения, которые в совокупности выражают суть стандартной модели бюджетного федерализма:[4]

- сосуществование нескольких уровней бюджетно-налоговой системы;

- законодательное или договорное распределение полномочий и ответственности каждого из уровней власти за конкретные направления и виды деятельности на соответствующей территории;

- наличие устойчивых представлений о величине необходимых расходов для реализации каждым уровнем власти его полномочий и ответственности;

- использование надежных и общепризнанных субъектами Федерации способов учета их особенностей для корректировки величины расходов;

- закрепление за каждым уровнем бюджетной системы налоговых и неналоговых доходных источников;

- установление в классификации расходов федерального и региональных бюджетов специальных позиций финансирования таких направлений региональной политики, как компенсация нижестоящим бюджетам недостаточности их собственных средств для покрытия нормативно распределяемых расходов; реализация программ поддержки развития отдельных регионов; принятие мер по поддержке депрессивных территорий и т.п.

В соответствии с законодательством Российской Федерации, доходная часть территориальных бюджетов должна состоять из собственных и регулирующих доходов.

Собственные доходы – виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ (cт. 47). Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством РФ, и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.[5]

Например, по действующему законодательству местными бюджетами закреплен налог на имущество физических лиц.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

В отличие от собственных налоговых доходов регулирующие по определению имеют статус временных доходных источников, тем не менее продолжительность периода закрепления этих доходов имеет принципиальное значение. Во избежание негативных последствий ежегодного пересмотра доходной базы субнациональных бюджетов в Бюджетном кодексе было установлено правило, в соответствии с которым нормативы распределения налоговых доходов (и в случае передачи доли федеральных налогов в региональные и местные бюджеты, и в случае передачи субъектами РФ доли закрепленных за ними федеральных и региональных налоговых доходов в местные бюджеты) закрепляются соответствующими законами о бюджете и не подлежат пересмотру в течение как минимум 3 лет.

К сожалению, в Кодексе присутствует ряд норм, противоречащих этому разумному принципу. Например, в статье 48 БК дается следующее определение регулирующих доходов: «Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов». Однако, как упоминалось выше, статьи 50, 52 и 58 БК не допускают фиксации регулирующих доходов на срок меньше 3 лет (за исключением случаев изменения налогового законодательства). Второе противоречие содержится внутри статьи 58, гласящей: «Собственные доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов, а также от закрепленных за субъектами Российской Федерации федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой законодательными (представительными) органами субъектов Российской Федерации на срок не менее трех лет.» Однако из статей 47, 48 Кодекса вытекает, что доходы, закрепляемые на постоянной основе и на срок не менее трех лет – принципиально разные вещи. Если первые относятся к собственным доходам бюджетов, то вторые считаются регулирующими доходами. Следовательно, упоминать эти понятия в качестве равнозначных, как это делается в статье 58, нельзя. Правильнее говорить о том, что доли отчислений от закрепленных за субъектами РФ федеральных налогов могут передаваться местным бюджетам в качестве регулирующих доходных источников по нормативам, утверждаемым на срок не менее 3 лет, а доли отчислений от региональных налогов могут закрепляться за местными бюджетами на постоянной основе или на временной основе на срок не менее трех лет.

Основная часть налоговых доходов субъектов федерации и местных бюджетов в настоящее время формируется за счет регулирующих доходов.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ.

Соотношение между закрепленными и регулирующими доходными источниками является крайне важным аспектом межбюджетных отношений, так как степень финансовой независимости субнациональных бюджетов зависит не только и даже не столько от абсолютных размеров доходной базы, сколько от ее стабильности.[6]

Чем дольше срок закрепления доходов – тем больше у региональных органов власти предпосылок для осуществления самостоятельного бюджетного планирования. Если же нормативы отчислений от федеральных налогов ежегодно пересматриваются, то субнациональные правительства лишены условий для разработки даже краткосрочной бюджетной политики и всецело зависимы от текущей конъюнктуры во взаимоотношениях с вышестоящими бюджетами. Согласно ст.47 БК собственными признаются доходы, закрепленные за соответствующим бюджетом на постоянной основе полностью или частично. Вплоть до последнего времени такое закрепление налогов за бюджетами разного уровня осуществлялось актами налогового законодательства. Например, закон о налоге на прибыль предприятий устанавливает ставку федеральной части налога на прибыль (11%) и верхний предел ставки региональной части налога на прибыль (19%). Однако в ходе налоговой реформы последних лет возобладал подход, в соответствии с которым вопросы распределения налоговых поступлений между уровнями бюджетной системы должны являться исключительной прерогативой бюджетного законодательства. Теоретически отказ от регулирования налоговым законодательством этих вопросов представляется правильным, в то же время он может породить некоторые проблемы на практике. Это связано с тем, что в рамках бюджетного права вопросы распределения налоговых поступлений между бюджетами до сих пор регулировались только ежегодными законами о бюджете. Таким образом, к моменту вступления в силу всех глав нового Налогового кодекса, в действующей системе законодательства не останется ни одного постоянно действующего нормативного акта, устанавливающего распределение налоговых поступлений между уровнями бюджетной системы.[7]

Тем самым фактически все налоги для субнациональных бюджетов приобретут статус регулирующих – то есть негарантированных и непостоянных доходных источников. Во избежание снижения достигнутого уровня финансовой автономии субнациональных бюджетов можно было бы закрепить перечень собственных налоговых доходов субнациональных бюджетов непосредственно в Бюджетном кодексе. Широта этого перечня в значительной степени должна определяться законодательным статусом регулирующих налогов, который в настоящее время достаточно противоречив.[8]

В Приложении 1 и Приложении 2 представлено распределение налоговых доходов между бюджетами различного уровня согласно Налогового кодекса РФ до 2001 года и после, а также разделение налогов на федеральные, региональные и местные в соответствии с действующим законодательством.

К регулирующим доходам территориальных бюджетов относятся также трансферты – средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.[9]

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

В начале пункта раскроем несколько основных понятий, связанных с формированием налоговых доходов местных бюджетов.

Налог – безвозвратная, безэквивалентная и срочная форма принудительного взыскания с налогоплательщиков части их дохода с целью удовлетворения общественно необходимых потребностей.

Сбор – плата, взимаемая государственными органами за предоставление тех или иных прав или услуг.

Пошлина – плата за совершение государственными и иными уполномоченными органами действий в интересах заявителя и выдачу документов, имеющих юридическое значение.

Субъект налогообложения – лицо, на которое возложена обязанность по уплате налога.

Объект налогообложения - операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы.

Местные налоги и сборы – налоги и сборы, устанавливаемые Налоговым Кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым Кодексом РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.[10]

Нормативной базой формирования налоговых доходов местных бюджетов в РФ являются:

1. Бюджетный кодекс РФ: Закон РФ от 31.07.1998 №145 – ФЗ, (в редакции от 1 января 2003 года).

2. Налоговый кодекс РФ. Часть первая: Закон РФ от 31.07.1998 № 146 –ФЗ.

3. Федеральный закон от 29 мая 2002 г. № 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации».

4. Федеральный закон от 24 июля 2002 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты законодательства Российской Федерации».

5. Федеральный закон от 25 июля 2002 г. № 113-ФЗ «О внесении изменений и дополнений в законодательные акты Российской Федерации в связи с совершенствованием государственного управления в области пожарной безопасности».

6. Федеральный закон от 23.12.2003 г. №186-ФЗ «О федеральном бюджете на 2004 год».

7. Федеральный закон от 25.09.97 г. №126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации».

8. ПРИКАЗ Минфина России от 27.08.2004 № 72н «Об утверждении Указаний о порядке применения бюджетной классификации РФ при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год».

9. Указ Президента РФ от 5.05.1998 №495 «О дополнительных мерах по обеспечению выплаты заработной платы работникам бюджетной сферы и оздоровлению государственных финансов».

10. Постановление Правительства РФ от 19.09.1998 №1112 «О дополнительной финансовой поддержке депрессивных регионов».

Подробнее охарактеризуем нормативную базу формирования налогов местных бюджетов в следующих таблицах.

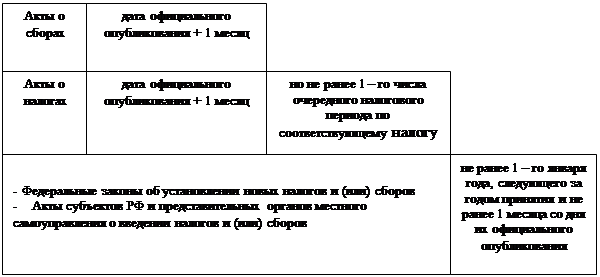

Таблица 1.1

Действие актов законодательства о налогах и сборах

Не имеют обратную силу

правовые акты

|

Могут иметь обратную силу,

если это прямо предусмотрено правовым актом

|

Имеют обратную силу

правовые акты

|

| устанавливающие новые налоги и (или) сборы |

отменяющие налоги и (или) сборы |

устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей |

| ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников налоговых отношений |

улучшающие положение налогоплательщиков или плательщиков сборов, а также иных участников налоговых отношений |

| устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах |

устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей |

устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах |

Таблица 1.2

Установление налогов

| Элементы закона о налоге |

Нормативные акты и органы, определяющие элементы закона о налоге |

Общие

условия

|

Федеральные налоги |

Региональные

налоги

|

Местные налоги |

| Налоговый кодекс |

Налоговый кодекс |

Прави-тельство РФ |

Представитель-ные органы власти субъектов РФ |

Представитель-ные органы власти местного самоуправления |

| Объект налогообложения |

| Налоговая база |

| Налоговый период |

| Налоговая ставка |

предельная |

в случаях, указанных в НК |

в пределах, установленных НК |

в пределах, установленных НК |

Таблица 1.3

Действие актов законодательства о налогах и сборах во времени

Таблица 1.4

Система местных налогов и сборов в Российской Федерации

| налог на имущество физических лиц |

налог на имущество физических лиц*** |

| земельный налог |

земельный налог*** |

| сбор с физических лиц, занимающихся предпринимательской деятельностью |

налог на рекламу |

| Закон «Об основах налоговой системы» |

Налоговый кодекс |

| налог на строительство объектов производственного назначения в курортной зоне * |

налог на наследование или дарение |

| курортный сбор |

местные лицензионные сборы |

| сбор за право торговли* |

| целевые сборы на содержание милиции, на благоустройство территории, нужды образования и другие цели |

| налог на рекламу |

| налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров * |

| сбор с владельцев собак * |

| лицензионный сбор за право торговли вино - водочными изделиями * |

| лицензионный сбор за право проведения местных аукционов и лотерей * |

| сбор за выдачу ордера на квартиру * |

| сбор за парковку автотранспорта * |

| сбор за право использования местной символики * |

| сбор за участие в бегах на ипподромах * |

| сбор за выигрыш на бегах * |

| сбор с лиц, участвующих в игре на тотализаторе на ипподроме* |

| сбор со сделок, совершаемых на биржах * |

| сбор за право проведения кино- и телесъемок * |

| сбор за уборку территорий населенных пунктов * |

| сбор за открытие игорного бизнеса * |

* отмеченные налоги отменяются при введении на территории соответствующего субъекта РФ налога с продаж

** сохраняется порядок уплаты отмеченных налогов для плательщиков единого налога на вмененный доход

*** отмеченные налоги отменяются при введении на территории соответствующего субъекта РФ налога на недвижимость

Понятие «налоговый потенциал региона» трактуется как максимально возможная сумма поступлений налогов и сборов в условиях действующего налогового законодательства.[11]

Налоговый потенциал связан непосредственно с составом и структурой налоговой системы. Так, например, если налоговая система не включает специального налога на выплаты в виде страховых премий и не вводит данный вид денежных доходов в состав облагаемой базы по подоходному налогу с физических лиц (как это имеет место в Российской Федерации), то данная категория доходов не составляет и элемента налогового потенциала.

Валовые налоговые ресурсы субъекта Российской Федерации - основанная на объеме и структуре валового регионального продукта оценка потенциальных налоговых доходов консолидированного бюджета субъекта Российской Федерации в прогнозируемом году.

Удельные валовые налоговые ресурсы рассчитываются по формуле:

ВНРi = a * ИНПi,

где a – прогнозируемый на 2002 год средний уровень налоговых доходов субъектов Российской Федерации в расчете на душу населения; ИНПi - индекс налогового потенциала данного субъекта Федерации.[12]

Показатель удельных валовых налоговых ресурсов используется только для сопоставления бюджетной обеспеченности субъектов Российской Федерации в рамках настоящей методики и не является прогнозируемой (планируемой, рекомендуемой) оценкой налоговых доходов субъектов Российской Федерации в расчете на душу населения или в абсолютном размере.

Индекс налогового потенциала – относительная (по сравнению со средним по Российской Федерации уровнем) количественная оценка возможностей экономики региона, с учетом ее уровня и структуры развития, генерировать налоговые доходы, поступающие в консолидированный бюджет субъекта Российской Федерации. Индекс налогового потенциала (ИНП) для i-го субъекта Российской Федерации рассчитывается по формуле:

ИНПi = Vi * Kiотр

где Vi – суммарная величина добавленной стоимости отраслей экономики (в основных ценах) в расчете на душу населения по данному субъекту Российской Федерации, отнесенная к аналогичному показателю по Российской Федерации, в среднем за год; Кiотр – поправочный коэффициент на отраслевую структуру экономики данного субъекта Российской Федерации.

Величина добавленной стоимости по субъектам Российской Федерации и в среднем по Российской Федерации рассчитывается по данным Госкомстата России за год.

Понятие налоговой базы определяется ст. 53 НК РФ и представляет собой стоимостную характеристику объекта налогообложения, а значит, по смыслу налоговой базы, сам налог в нее не включается.

Конкретизируем понятие налоговой базы местных бюджетов.[13]

Согласно Налоговому Кодексу РФ:

1) собственные доходы бюджетов каждого уровня должны стать основным ресурсом для эффективной реализации закрепленных за ними расходных полномочий, включая выравнивание бюджетной обеспеченности регионов и муниципальных образований;

2) налоговые полномочия органов власти субъектов и местного самоуправления не должны ограничивать перемещение капиталов, рабочей силы, товаров и услуг, а также позволять экспортировать налоговое бремя в другие регионы и муниципальные образования;

3) разграничение налоговых полномочий и доходных источников должно в основном ориентироваться на вертикальное (между уровнями бюджетной системы), а не горизонтальное (между регионами и муниципальными образованиями) бюджетное выравнивание;

4) каждому муниципальному образованию должен быть гарантирован минимальный норматив (в зависимости от типа или уровня муниципального образования) отчислений от налогов, поступления от которых подлежат в соответствии с федеральным законодательством разделению между региональными и местными бюджетами соответствующего уровня (при одновременном упорядочивании бюджетного устройства субъектов РФ и механизмов выравнивания бюджетной обеспеченности муниципальных образований);

5) часть доходов от регулирующих налогов может (в установленных федеральным законодательством случаях – должна) распределяться между местными бюджетами на основе формализованных методик (по численности населения, бюджетной обеспеченности и т.д.), учитывающих региональные и местные особенности.[14]

Количественно охарактеризуем налоговую базу местных бюджетов. По данным Министерства Финансов РФ, структура налоговых доходов местных бюджетов в 2003 году выглядела следующим образом[15]

(таблица 1.5).

Таблица 1.5

Укрупненная структура доходов муниципальных бюджетов в 2003 г.

| Наименование показателей |

доля, % |

| в налоговых доходах |

в общих доходах |

| 1 |

2 |

3 |

| Налоговые доходы |

100,0 |

53,6 |

| Налоги на прибыль |

64,0 |

34,3 |

| в т.ч. налог на прибыль организаций |

20,4 |

10,9 |

| В т.ч. налог на доходы физических лиц |

43,5 |

23,3 |

| из него налог на доходы с физических лиц, осуществляемых предпринимательскую деятельность без образования юридических лиц |

0,3 |

0,1 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы |

7,6 |

4,1 |

| в т.ч. акцизы по подакцизным товарам (продукции) и отдельным видам минерального сырья, производимым на территории Российской Федерации |

2,9 |

1,5 |

| в т.ч. налог с продаж |

4,6 |

2,5 |

| Налоги на совокупный доход |

4,7 |

2,5 |

Продолжение таблицы 1.5

| 1 |

2 |

3 |

| В т.ч. единый налог, взимаемый в связи с применением упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства |

0,7 |

0,4 |

| из него единый налог для юридических лиц |

0,6 |

0,3 |

| из него единый налог для ПБОЮЛ |

0,1 |

0,1 |

| В т.ч. единый налог на вмененный доход для определения видов деятельности |

4,0 |

2,1 |

| из него единый налог на вмененный доход для юридических лиц |

1,0 |

0,5 |

| из него единый налог на вмененный доход для ПБОЮЛ |

2,9 |

1,6 |

| Налоги на имущество |

13,2 |

7,0 |

| Платежи за пользование природными ресурсами |

7,5 |

4,0 |

| Прочие налоги, пошлины и сборы |

3,1 |

1,7 |

| Неналоговые доходы |

- |

4,9 |

| В т.ч. доходы от имущества, находящегося в государственной собственности, или от деятельности государственных и муниципальных организаций |

- |

3,5 |

| Безвозмездные перечисления от бюджетов других уровней |

- |

40,1 |

| Прочие безвозмездные поступления |

0,4 |

Основную роль в формировании налоговых доходов местных бюджетов, как видно из таблицы, играют отчисления от налога на прибыль, муниципальная часть налогов на доходы физических лиц, налогов на имущество, а также налоги на товары (в т.ч. муниципальная часть налога с продаж, отдельные акцизы) и платежи за пользование природными ресурсами. Понятно, что в этих налогах есть определенная доля и поступлений от субъектов малого предпринимательства и занятых по найму на малых предприятиях и у индивидуальных предпринимателей. Одновременно определенный вклад малого бизнеса имеется и в той массе средств, которая “возвращается” в муниципальный бюджет из бюджета субъекта РФ в виде безвозмездных перечислений. Однако “вычленить” в этих поступлениях доходы от малого бизнеса достаточно достоверно возможным на данных имеющейся статистики не представляется.

К раскрытию вопроса о формировании налоговых доходов имеет отношение Программа развития бюджетного федерализма в Российской Федерации на период до 2005 года, утвержденная постановлением Правительства РФ от 15 августа 2001 г. N 584.[16]

Рассмотрим некоторые моменты из этой программы, имеющие отношение к рассматриваемому вопросу.

В настоящее время основная часть доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов. Собственные налоги покрывают менее 15% расходных потребностей региональных и местных бюджетов. Перечень и налогооблагаемая база региональных и местных налогов заведомо недостаточны для финансирования расходов регионального и местного характера. При этом полномочия по регулированию данных налогов на региональном и местном уровне весьма ограниченны.

Разграничение налоговых поступлений и иных доходов обеспечивает выравнивание вертикальных дисбалансов и позволяет сократить дотационность ряда нижестоящих бюджетов. Однако этот принцип, как отмечается в Программе, имеет ряд существенных недостатков - отсутствие на региональном и местном уровне взаимосвязи между объемом предоставляемых бюджетных услуг и уровнем налогообложения, заинтересованности органов власти субъектов и местного самоуправления в развитии налоговой базы и формировании благоприятного инвестиционного и предпринимательского климата, ограничение возможностей для проведения долгосрочной экономической и бюджетной политики, размывание ответственности за состояние бюджетной сферы. В наибольшей степени эти недостатки проявляются в отношении регулирующих доходных источников (налогов) с ежегодно устанавливаемыми нормативами отчислений в бюджеты разных уровней.

Исходя из этого, в Программе провозглашается курс на существенное повышение роли собственных доходов региональных и местных бюджетов, в том числе региональных и местных налогов, имея в виду создание предпосылок для перехода в долгосрочной перспективе к формированию доходов бюджетов каждого уровня в основном за счет собственных налогов.

Для достижения этой цели Правительство РФ считает необходимым к 2005 г.:

1) расширить налоговые полномочия органов власти субъектов и местного самоуправления при одновременном предотвращении недобросовестной налоговой конкуренции и обеспечении единого налогового пространства;

2) законодательно закрепить основные доходные источники (собственные налоги, отчисления от налоговых поступлений) за региональными и местными бюджетами на постоянной (долгосрочной) основе в соответствии с установленным разграничением расходных полномочий и обязательств;

3) сократить масштабы расщепления налоговых поступлений между уровнями бюджетной системы, предусматривая при прочих равных условиях зачисление 100% поступлений по определенным видам налогов и сборов за бюджетом одного уровня;

4) отказаться от практики централизации поступлений по региональным и местным налогам в вышестоящие бюджеты;

5) обеспечить уплату налогов, поступающих в региональные и местные бюджеты, по месту фактической деятельности предприятий, ликвидировать внутренние "офшорные" зоны, ввести правовые и финансовые механизмы по противодействию недобросовестной налоговой конкуренции.

В заключении главы скажем несколько слов о проекте Федерального закона РФ на 2005 год в плане формирования налоговых доходов местных бюджетов.[17]

В проекте федерального закона “О федеральном бюджете на 2005 год” предусматриваются доходы в размере 3326 млрд. руб., расходы - 3047 млрд. руб. и профицит бюджета в размере 278 млрд. руб. Усиливается по сравнению с предыдущими годами тенденция централизации финансово-бюджетной системы Российской Федерации, так как основные осуществленные в 2003-2004 годах на основании разграничения полномочий органов власти всех уровней изменения в бюджетном и налоговом законодательстве направлены на увеличение доходной базы прежде всего федерального бюджета и компенсацию потерь доходов бюджетов субъектов Российской Федерации.

По сравнению с ожидаемым исполнением федерального бюджета в 2004г. прогнозируемые в 2005 г. доходы увеличатся на 35,6 млрд. руб. Однако доля доходов в ВВП снизится в 2005г. против ожидаемой оценки на 2004 г. с 20,4% до 17,77%. Изменение налогового законодательства (Федеральный закон № 95-ФЗ от 29 июля 2004г. “О внесении изменений и дополнений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах") снизило доходы федерального бюджета в 2005г. на 258.2 млрд. руб. или на 1,38 % к ВВП. Изменение бюджетного законодательства (Федеральный закон№ 120-ФЗ от 20 августа 2004г. “О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений”) привело к перераспределению доходов между уровнями бюджетной системы на основании нормативов, установленных Бюджетным кодексом, что увеличило доходы федерального бюджета на 102,1 млрд. руб. или 0,55% к ВВП. Основное влияние оказала передача 1,5 % процентов ставки налога на прибыль организаций на федеральный уровень (46,4 млрд. руб. или 0,25% ВВП), а также изменение нормативов отчислений по налогу на добычу полезных ископаемых и регулярных платежей (44,89 млрд. руб. или 0,24% ВВП), передача водного налога на федеральный уровень (11,2 млрд. руб. или 0,06 % ВВП).

В целом изменение законодательства (бюджетного налогового, таможенного) снизило налоговые доходы федерального бюджета на 156 млрд. руб., а налоговые доходы консолидированных бюджетов субъектов Федерации - на 54 млрд. рублей.

Профицитный бюджет в течение последних трех лет позволял формировать финансовый резерв, на этой основе в 2005 году средства Стабилизационного фонда сверх накопленной суммы 500.0 млрд. руб. могут быть использованы на покрытие дефицита бюджета Пенсионного фонда РФ и на погашение государственного внешнего долга Российской Федерации в размере 168,0 млрд. руб.

Вместе с тем, финансовая самостоятельность местного самоуправления федеральным бюджетом не гарантируется и улучшения финансового положения большинства муниципальных образований в 2005 году ожидать не следует. В частности, это обусловлено тем, что в 2005 году будет только положено начало реализации реформы федеративных отношений и местного самоуправления, реформы межбюджетных отношений, предусматривающих приведение в соответствие доходных и расходных полномочий всех уровней бюджетной системы.

Формирование налоговых доходов местных бюджетов в 2005 году, которое прямо не устанавливается проектом закона о федеральном бюджете, но всецело зависит от него, будет происходить в русле начала вышеназванных реформ. При этом ряд изменений в налоговом законодательстве, влияющих на формирование налоговых доходов местных бюджетов, вводится в действие начиная с 2005 года.

В соответствии с законодательством, обеспечивающим реформирование межбюджетных отношений, на федеральный бюджет и бюджеты субъектов Федерации уже в 2005 г. возлагается часть расходных обязательств местных бюджетов. В целом расходные обязательства местных бюджетов в начале реформы в 2006 году сокращаются с 1281 млрд. руб. до 717,3 млрд. руб.

При этом предусматривается покрытие расходных обязательств местных бюджетов на 30 процентов (215,5 млрд. руб.) за счет финансовой помощи и на 60 процентов (434,8 млрд. руб.) -за счет налоговых доходов. Однако, очевидно, что в ряде муниципальных образований особенно с недостаточно развитой налоговой базой основную роль в формировании доходной части бюджетов будет играть финансовая помощь, которая в соответствии с Бюджетным кодексом становится собственным доходом бюджетов всех уровней.

В соответствии с изменениями, внесенными в Бюджетный кодекс, в местные бюджеты предполагается направлять начиная с 2006 года 40 процентов поступлений от налога на доходы физических лиц (258млрд. руб. или 59 процентов от налоговых доходов местных бюджетов), в том числе 10 процентов за счет обязательной передачи регионами. Они будут распределяться между бюджетами поселений (10процентов) и бюджетами муниципальных районов (20 процентов). Кроме того, в местные бюджеты ( бюджеты муниципальных районов и городских округов) будет направляться 90 процентов единого налога на вмененный доход для определенных видов деятельности ( 23,8 млрд. руб.) и 60 процентов единого сельскохозяйственного налога (по 30 процентов - в бюджеты поселений и бюджеты муниципальных районов).

Начиная с 2005 г. в соответствии с изменениями, внесенными в Налоговый кодекс, единый налог на вмененный доход для отдельных видов деятельности вводится в действие не законами субъектов Федерации, а нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга. При этом до 1 января 2006 г. законами субъектов Федерации по-прежнему определяется порядок введения данного налога и виды предпринимательской деятельности, для которых он вводится.

Особенностью 2005 г. является то, что доходы от единого налога на вмененный доход для отдельных видов деятельности зачисляются в местные бюджеты не по нормативу 45 процентов, как в настоящее время, а, в соответствии с изменениями, внесенными в Бюджетный кодекс, по нормативам, утвержденным законом субъекта Федерации о бюджете субъекта Федерации на 2005г.

В 2005 году транспортный налог остается региональным налогом и все поступления от него пойдут в региональные бюджеты (50,2 млрд. руб.). Кроме того, в соответствии с изменениями, внесенными в Налоговый кодекс, с 2005 года исключается зачисление в местные бюджеты суммы налога на прибыль организаций по налоговой ставке в размере 2 процентов, что приведет к потере местными бюджетами примерно 58 млрд. руб. в год.

В результате этих преобразований местными остаются лишь два налога - земельный налог (54,2 млрд. руб.) и налог на имущество физических лиц (5,64 млрд. руб.). Причем это налоги поселений, которые, в соответствии с изменениями, внесенными в Налоговый кодекс, вводятся в действие представительными органами поселений ( муниципальных районов) и городских округов не ранее 1 января 2006г.( за исключением вновь созданных муниципальных образований, которые могут реализовать указанные полномочия в период с 1 января 2005 г. по 1 января 2006г.).

В соответствии с изменениями, внесенными в Налоговый кодекс, местные налоги муниципальных районов не устанавливаются. Кроме вышеназванных доходов в бюджеты муниципальных районов с 2006 года будет зачисляться 100% земельного налога и 100% налога на имущество физических лиц, применяемых на межселенных территориях. Однако для полного « покрытия» расходных обязательств бюджетов муниципальных районов необходимо увеличение доли налога на доходы физических лиц, которая была бы закреплена на постоянной основе за бюджетами муниципальных районов с 20 процентов до 25-30 процентов. Обусловлено это тем, что сумма «отобранных» транспортного налога и налога на доходы физических лиц составляют более 60 млрд. руб., единого налога на субъекты малого предпринимательства - 15 млрд. руб. и они не «замещаются» увеличением доли единого налога на вмененный доход с 60 до 90 процентов (23,8 млрд. руб.).

В связи с этим, а также на основании изменений, внесенных в Бюджетный кодекс (пп.3 п.3 статьи 2) в поправках к рассматриваемому законопроекту может быть отражена необходимость обязательного установления законами субъектов Федерации о бюджете субъектов Федерации на 2005 год дополнительного норматива отчислений в бюджеты вновь образованных муниципальных районов от налога на доходы физических лиц в размере не менее 10 процентов налоговых доходов консолидированного бюджета субъекта Федерации от указанного налога.

В связи с тем, что налоговые поступления « покроют» расходные обязательства местных бюджетов лишь примерно на 60 процентов недостающая сумма может быть получена, в том числе за счет неналоговых доходов местных бюджетов (аренда имущества, доходы от оказания услуг и т.д.) .

Между тем, в настоящее время неналоговые доходы могут быть значительными доходными источниками бюджетов лишь 100-120 наиболее крупных муниципальных образований.

В этой связи, на увеличение неналоговых доходов муниципалитетов, начиная с 2005 г., повлияет установленное изменениями, внесенными в Бюджетный кодекс, зачисление в местные бюджеты до разграничения государственной собственности на землю доходов от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных в границах муниципальных образований и предназначенных для целей жилищного строительства, по нормативу 100 процентов.

1.4 Зарубежный опыт в функционировании органов местного самоуправления

Совершенствуя местное самоуправление, всегда целесообразно посмотреть и на свой исторический опыт, и на практику мирового сообщества.

Практика различных стран в настоящее время выработала, по крайней мере, три модели местного самоуправления, которые обеспечивают его самостоятельность, и, с другой стороны, необходимый государственный контроль[18]

.

Первая модель - англосаксонская. Она предусматривает самоуправление во всех звеньях, на всех ступенях административно-территориального деления. В общинах имеются только выборные органы. В мелких общинах, в которых меньше 150 человек, собирается общее собрание. А во всех остальных - выборные местные органы. Никаких назначенных чиновников сверху нет, управляются они советниками. Каждый член Совета отвечает за определенную отрасль. Исполкома нет. Имеются отрасли: дорожное хозяйство, образование, местная санитария. За каждую отрасль отвечает советник, у которого есть аппарат. Но есть и контроль. Демократии не может быть без контроля. Есть регулярные министерские инспекции (особенно Министерства по охране окружающей среды). Существует практика утверждения министерствами чиновников, которые затем утверждаются советами. Прежде чем назначить чиновника по пожарной охране, по здравоохранению, надо согласовать с соответствующим министерством. Есть целый ряд других форм государственного контроля, т.е. при любой выборности местных органов государственный контроль в той или иной форме существует, даже когда нет специально назначенных от государства уполномоченных.

Вторая - континентальная модель. На всех уровнях выборный Совет, но везде есть и назначенные представители правительства - префекты. Это государственная власть над властью местного самоуправления. Они осуществляют контроль и раньше контролировали довольно жестко. Сейчас целесообразность не проверяют, но законность проверяют всегда. Например, законность расходования средств: если деньги дали на постройку моста через речку, их нельзя потратить на обустройство клуба. Префекты могут обжаловать любое решение муниципального совета в административный суд. Специальные административные суды есть на всех уровнях. Что касается Правительства, то оно может сместить чиновника, но только в том случае, если он нарушает закон или если оказывается неработоспособным.

Третья модель. По ней пошла Латинская Америка. Назначенных представителей в местном самоуправлении нет. Но избранный населением префект утверждается затем парламентом как представитель государственной власти. Одновременно он является и председателем местного совета. В общем, он концентрирует большую власть и является представителем государственной власти. Будучи избранным населением, он легитимен в глазах населения.

Что касается ст. 12 Конституции, которая исключает органы местного самоуправления из системы органов государственной власти, то она, не делает органы местного самоуправления элементами государственности второго сорта и не выводит их за рамки государственности. Это такой же по качеству элемент государственности. С точки зрения юридической оценки это - органы власти, как и вся вышестоящая структура.

Кроме того, признание публично-правового характера органов местного самоуправления надо рассматривать с той точки зрения, что существует тенденция к общинизации местного самоуправления. Поэтому естественно, что государство определяет и территории местного самоуправления, и объем полномочий местного самоуправления, исходя из реальных управленческих возможностей данных структур, определяемых размерами территории, социальной, производственной инфраструктурой.

2 Анализ налоговых доходов бюджета Солнечного района

Солнечный район образован путем выделения из Комсомольского района 21 марта 1977 года. Он относится к местностям, приравненным к районам Крайнего Севера. Площадь района 31,4 тыс. кв. км, что составляет 4 процента территории Хабаровского края.

В Солнечном районе 20 населенных пунктов, которые объединены в 10 муниципальных образований. Районный центр – поселок Солнечный, находящийся на расстоянии 38 км от железнодорожной станции г. Комсомольска-на-Амуре.

Территория района пересекается Байкало-Амурской железнодорожной магистралью, вдоль которой, в основном, сформировалась вся система расселения. Внешние и внутренние транспортные связи осуществляются круглогодично по железной дороге и автомобильным транспортом.

Поверхность территории Солнечного района преимущественно горная. Равнинные пространства в ее пределах занимают не более 30 процентов и приурочены, главным образом, к долине рек Амгунь, Горин, Харпичан, Силинка и др.

Численность постоянного населения Солнечного района на начало 2004 года составила 39,3 тыс. человек, в демографическом потенциале Хабаровского края она составляет 2,7 процента. Городского населения в районе – 20,3 тыс. человек, сельского – 18,99 тыс. человек. Наиболее многонаселенными являются поселки Солнечный (15,167), Березовый (5,674), Горин (3,772), Хурмули (2,072), Горный (1,856), Эврон (1,417). Динамика численности населения Солнечного района приведена в таблице 2.1.

По сравнению с данными переписи 1989 года, численность населения района уменьшилась на 16,1 процента. Основные численные потери произошли за счет миграционного оттока. С 1999 года темпы миграционного оттока стали снижаться.

Другой причиной сокращения численности населения района является естественная убыль населения за счет роста смертности. Высокая смертность является прямым отражением ухудшения здоровья населения, его старения.

Таблица 2.1

Динамика численности населения Солнечного района (на начало года)

| Показатель |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

| Население всего, тыс. чел. |

40,5 |

40,2 |

39,8 |

39,4 |

39,3 |

39,3 |

| В том числе: |

| - численность детей до 15 лет, тыс. чел. |

9,2 |

8,7 |

8,5 |

8,6 |

7,9 |

7,8 |

| % к общей численности |

22,7 |

21,6 |

21,4 |

21,8 |

20,1 |

19,8 |

| - численность подростков до 16 лет, тыс. чел. |

0,8 |

0,8 |

0,8 |

0,7 |

0,7 |

0,7 |

| % к общей численности |

2 |

2 |

2 |

1,8 |

1,8 |

1,8 |

| - население в трудоспособном возрасте, тыс. чел. |

21 |

20,1 |

21,7 |

21,72 |

21,09 |

20,69 |

| % к общей численности |

51,9 |

50,0 |

54,5 |

55,1 |

53,7 |

52,6 |

| - население старше трудоспособного возраста, тыс. чел. |

9,5 |

10,6 |

8,8 |

8,38 |

9,61 |

10,11 |

| % к общей численности |

23,5 |

26,4 |

22,1 |

21,3 |

24,5 |

25,7 |

В 2003 году уровень хронической безработицы оставался высоким, но в то же время за последние годы наблюдается его снижение. Об этом свидетельствуют данные таблицы 2.2.

Удельный вес безработных, ищущих работу более 1 годы составил 23,2 процента против 23,2 процентов в 2002 году и 47,2 процентов в 2000 году.

К ведущим факторам, определяющим виды и формы занятости населения района в период с 1997 по 2003 годы, относится монопроизводственная структура экономики района, которая в разные периоды времени, определяла и будет определять на ближайшую перспективу состав и численность работающих.

Таблица 2.2

Экспертная оценка численности незанятого населения по отдельным поселкам и селам Солнечного района в 2004 году

| Наименование населенного пункта |

Численность населения в трудоспособном возрасте (чел.) |

Удельный вес трудоспособного населения в общей численности населения (%) |

Численность незанятого населения (чел.) |

Удельный вес незанятого населения в численности населения трудоспособного возраста (процентов) |

| 1 |

2 |

3 |

4 |

5 |

| Амгунь |

358 |

69,8 |

87 |

24,3 |

| Джамку |

437 |

66,0 |

235 |

53,7 |

| Дуки |

1172 |

58,3 |

673 |

57,4 |

| Харпичан |

596 |

62,1 |

274 |

45,9 |

| Эворон |

860 |

58,3 |

443 |

51,5 |

| Кондон |

310 |

63,5 |

151 |

48,7 |

| Горин |

2405 |

62,7 |

1028 |

42,7 |

| Хурмули |

2058 |

63,0 |

998 |

48,5 |

| Березовый |

3504 |

57,5 |

1707 |

48,7 |

| Солнечный |

7740 |

51,0 |

2918 |

29,2 |

| Горный |

1006 |

54,2 |

355 |

35,2 |

| ВСЕГО |

20446 |

100 |

8869 |

100 |

Остановка работы в селе градообразующего предприятия оборачивается обвальной безработицей в месте его расположения. Не менее существенная для формирования занятости населения территориальная разбросанность по району вакантных рабочих мест и незанятой рабочей силы при отсутствии развитого рынка жилья, недостаточно развитой транспортной инфраструктуре.

Номинальная начисленная заработная плата занятых в экономике района в 2003 году составила 5476 рублей и увеличилась по сравнению с 2002 годом на 47,9 процента. Реальная заработная плата выросла на 34,1 процента.

Развитие малого бизнеса является одним из приоритетных направлений деятельности администрации района. О малом предпринимательстве можно говорить как о сформировавшимся секторе экономики.

На долю малого бизнеса приходится 16,9 процентов численности работающих в экономике района.

В отраслевой структуре значительная часть малых предприятий – 44,2 процента занята в промышленности (лесной и горнодобывающей, пищевой), 4,7 процента – в строительстве, 18,6 процента – в торговле и общественном питании.

Предпринимателями в 2004 году заготовлено и вывезено 23 процента древесины (307 тыс.кв.м.) от общего объема вывозки по району и произведено 21,2 процента деловой древесины (284 тыс.кв.м.), добыча олова в концентрате – 12,1 процента (101,6 тонны олова в концентрате), известняка – 100 процентов (30,2 тыс.тонн), золота – 100 процентов (56 кг).

В структуре хлебопекарной отрасли района из 21 имеющихся пекарен, 20 – частной формы собственности, с помощью которых полностью обеспечена потребность населения в хлебобулочных изделиях.

Доля малого бизнеса в общем объеме розничного товарооборота составляет 81,6 процентов.

В таблице 2.3 приведена динамика основных показателей деятельности малого предпринимательства Солнечного района за 2004 год.

Таблица 2.3

Динамика основных показателей деятельности малого предпринимательства Солнечного района за 2004 год

| Показатели |

2002 г. |

2003 г. |

2004 г. |

2004 г. к 2003 г., % |

| 1 |

2 |

3 |

4 |

5 |

| Количество зарегистрированных и фактически действующих малых предприятий (по состоянию на конец года), единиц |

47 |

53 |

43 |

81,1 |

| Из них по направлениям деятельности: |

| - в промышленности |

19 |

23 |

19 |

82,6 |

| - в строительстве |

4 |

2 |

2 |

100 |

| - в торговле и общественном питании |

12 |

11 |

8 |

72,7 |

| - в прочих отраслях |

12 |

17 |

14 |

76,5 |

| Зарегистрировано физических лиц в качестве индивидуальных предпринимателей (ПбОЮЛ), чел. |

854 |

893 |

941 |

105,4 |

| Объем налоговых поступлений в бюджет муниципального образования от субъектов малого предпринимательства, тыс. руб. |

10 931,7 |

16 883 |

17 473 |

103,5 |

| Доля налоговых поступлений от субъектов малого предпринимательства в общем объеме налоговых поступлений, % |

12,7 |

14,8 |

13,0 |

87,8 |

| Общая численность с учетом работающих на действующих малых предприятиях и зарегистрированных предпринимателей, чел. |

2090 |

2200 |

2480 |

112,7 |

| Доля численности работающих в малом бизнесе от общей численности занятых в экономике района в % |

14,2 |

15,0 |

16,9 |

112,7 |

Увеличение налоговых поступлений от субъектов малого бизнеса произошло благодаря предприятиям лесозаготовительной, деревообрабатывающей и горнодобывающей отраслей.

Средние и крупные предприятия Солнечного района работают в основном в промышленности, горнодобывающей, деревообрабатывающей отрасли, строительстве. К ним относятся: ЗАО «Амгунь», ОАО «Горинский КЛПХ», ОАО «Русский лес», ОАО «Эворонский ЛПХ», ООО «Дальолово», ООО «ГОК Солнечный».

Таким образом, Солнечный район является экономически и социально развитым районом Хабаровского края. Он занимает 4 процента территории Хабаровского края. Численность постоянного населения в демографическом потенциале Хабаровского края составляет 2,7 процента. Уровень безработицы в районе снижается. Реальная средняя заработная плата по району в 2002-2004 гг. увеличилась на 67 процентов, соответственно, повысился уровень жизни населения района. Увеличился совокупный объем производства, а также объем налоговых поступлений в местный бюджет. Создаются новые промышленные предприятия, предприятия торговли и бытового обслуживания. Постепенно улучшается инфраструктура района.

2.2 Анализ налоговых доходов бюджета Солнечного района

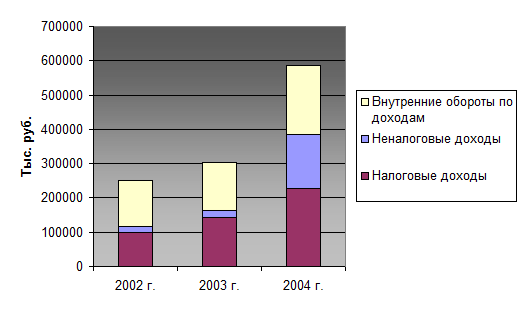

В приложении 5 приведены данные по доходам бюджета Солнечного района за 2002 – 2004 года. Бюджетные доходы района непрерывно растут. Об этом свидетельствуют данные таблицы 2.3 и рисунок 2.1.

Таблица 2.3

Динамика доходов консолидированного бюджета Солнечного района, тыс. руб.

| Статьи доходов |

2002 г. |

2003 г. |

Темп роста 2003 г. к 2002 г., % |

2004 г. |

Темп роста 2004 г. к 2003 г., % |

| Налоговые доходы |

99971 |

143853 |

143,89 |

228954 |

159,16 |

| Неналоговые доходы |

17986 |

18628 |

103,57 |

155042 |

832,31 |

| Дотации и выравнивание уровня бюджетной обеспеченности |

132789 |

141363 |

106,46 |

202911 |

143,54 |

| Всего доходов |

250746 |

303844 |

121,18 |

586907 |

193,16 |

Доход консолидированного бюджета Солнечного района в 2003 году увеличился по сравнению с 2002 годом на 121,18 процентов и составил 303,844 млн. руб. В 2004 году доходы увеличились на 93,16 процентов по сравнению с 2003 годом и составили 586,907 тыс. руб.

Рисунок 2.1 – Динамика доходов бюджета Солнечного района

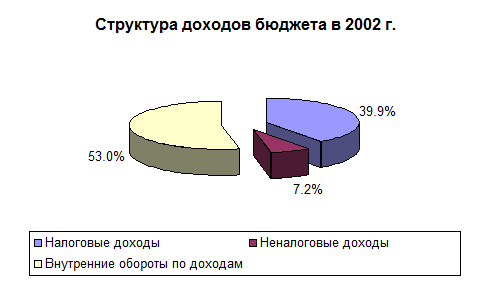

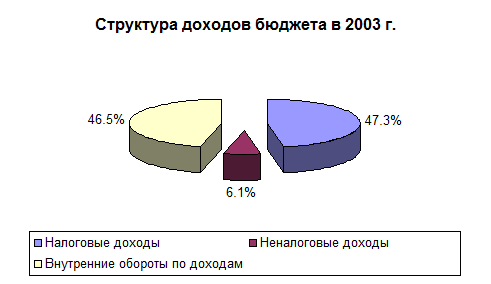

В структуре доходов бюджета Солнечного района в 2002-2003 годах увеличилась доля налоговых доходов с 39,9 до 47,3 процентов. Это хорошо видно из рисунков 2.2 и 2.3.

Рисунок 2.2 – Структура расходов бюджета

Солнечного района в 2002 году

Рисунок 2.3 – Структура расходов бюджета

Солнечного района в 2003 году

При этом снизилась доля внутренних оборотов по доходам, т.е. дотаций, призванных выравнивать уровень бюджетной обеспеченности муниципального образования. Снизилась также доля неналоговых поступлений в бюджет с 7,2 до 6,1 процентов.

В 2004 году по сравнению с 2003 годом в структуре доходов бюджета Солнечного района продолжается снижение доли дотаций. Доля налоговых поступлений вновь снизилась и составила 39 процентов.

Рисунок 2.4 – Структура расходов бюджета

Солнечного района в 2004 году

Снижение доли налоговых поступлений произошло за счет значительного увеличения неналоговых поступлений, доля которых возросла на 20,29 процентов. Таким образом, в 2004 году доли различных видов доходов бюджета примерно выровнялись.

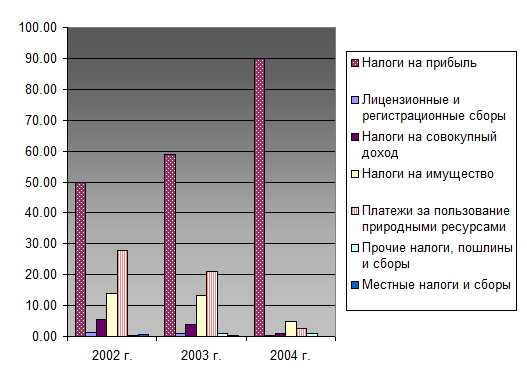

Проанализируем структуру налоговых доходов и ее динамику в течение 2002-2004 гг. В таблице 2.4 представлены сравнительные данные налоговых доходов Солнечного района по годам.

В течение рассматриваемого периода в составе налоговых доходов местного бюджета увеличились поступления от налога на прибыль, государственной пошлины. Снизились поступления от местных налогов. По другим налоговым доходам нет устойчивой тенденции роста или снижения. К ним относятся: лицензионные и регистрационные сборы, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами. Если в 2002-2003 гг. наблюдается рост этих видов налоговых доходов, то в 2003-2004 гг. их величина снижается.

Таблица 2.4

Горизонтальный анализ налоговых доходов бюджета Солнечного района, тыс. руб.

| Статьи налоговых доходов |

2002 г. |

2003 г. |

2004 г. |

Откло-нение 2003 к 2002 (+), (-) |

Откло-нение 2004 к 2003 (+), (-) |

| Налоги на прибыль |

49826 |

84802 |

205844 |

+34976 |

+121042 |

| - налог на прибыль организаций; |

5014 |

20336 |

107194 |

+15322 |

+86858 |

| - налог на доходы физических лиц; |

44812 |

64466 |

98650 |

+19654 |

+34184 |

| Лицензионные и регистрационные сборы |

1328 |

1612 |

1090 |

+284 |

-522 |

| - акцизы по подакцизным товарам; |

30 |

20 |

12 |

-10 |

-8 |

| - лицензионные и регистрационные сборы; |

67 |

- |

946 |

-67 |

+946 |

| - налог с продаж; |

1164 |

1459 |

132 |

+295 |

-1327 |

| - прочие лицензионные и регистрационные сборы |

67 |

133 |

- |

+66 |

-133 |

| Налоги на совокупный доход: |

5467 |

5665 |

2428 |

+198 |

-3237 |

| - единый налог, взимаемый в связи с применением упрощенной системы налогообложения; |

99 |

93 |

913 |

-6 |

+820 |

| - единый налог на вмененный доход для определенных видов деятельности |

5368 |

5572 |

1515 |

+204 |

-4057 |

| Налоги на имущество: |

13805 |

19135 |

11083 |

+5330 |

-8052 |

| - налог на имущество физических лиц; |

914 |

935 |

650 |

+21 |

-285 |

| - налог на имущество предприятий; |

12863 |

18171 |

7163 |

+5308 |

-11008 |

| - налог на имущество переходящего в порядке наследования и дарения |

28 |

29 |

120 |

+1 |

91 |

| - налог на имущество предприятий (в части сумм, зачисляемых по расчетам за 2003 г. и погашения задолженности прошлых лет) |

- |

- |

3150 |

- |

+3150 |

| Платежи за пользование природными ресурсами |

27704 |

30459 |

5872 |

+2755 |

-24587 |

| - налог на добычу полезных ископаемых; |

3443 |

372 |

- |

-3071 |

-372 |

| - платежи за пользование лесным фондом; |

15649 |

18860 |

- |

+3211 |

-18860 |

| - плата за пользование водными объектами; |

1858 |

456 |

475 |

-1402 |

+19 |

| - земельный налог |

6754 |

10771 |

5397 |

+4017 |

-5374 |

| Прочие налоги, пошлины и сборы |

1841 |

2180 |

2637 |

+339 |

+457 |

| - государственная пошлина |

483 |

710 |

2413 |

+227 |

+1703 |

| - государственная пошлина с основных и иных заявлений, поданных в суды общей юрисдикции |

- |

210 |

- |

+210 |

-210 |

| - государственная пошлина за совершение нотариальных действий, за государственную регистрацию актов гражданского состояния |

- |

500 |

- |

+500 |

-500 |

| Местные налоги и сборы |

679 |

380 |

112 |

-299 |

-268 |

| - целевые сборы с граждан на содержание милиции, на благоустройство территорий, на нужды образования и другие цели |

542 |

370 |

92 |

-172 |

-278 |

| - налог на рекламу |

137 |

10 |

20 |

-127 |

+10 |

| Налоговые доходы, всего |

99971 |

143853 |

228954 |

+43882 |

+85101 |

Таблица 2.5

Вертикальный анализ налоговых доходов бюджета Солнечного района

| Статьи налоговых доходов |

2002 г. |

2003 г. |

2004 г. |

| Сумма, тыс. руб. |

Удель-ный вес, % |

Сумма, тыс. руб. |

Удель-ный вес, % |

Сумма, тыс. руб. |

Удель-ный вес, % |

| 1 |

2 |

5 |

3 |

4 |

6 |

| Налоги на прибыль |

49826 |

49,84 |

84802 |

58,95 |

205844 |

89,91 |

| Лицензионные и регистрационные сборы |

1328 |

1,33 |

1612 |

1,12 |

1090 |

0,48 |

| Налоги на совокупный доход |

5467 |

5,47 |

5665 |

3,94 |

2428 |

1,06 |

| Налоги на имущество |

13805 |

13,81 |

19135 |

13,30 |

11083 |

4,84 |

| Платежи за пользование природными ресурсами |

27704 |

27,71 |

30459 |

21,17 |

5872 |

2,56 |

| Прочие налоги, пошлины и сборы |

483 |

0,48 |

1420 |

0,99 |

2413 |

1,05 |

| Местные налоги и сборы |

679 |

0,68 |

380 |

0,26 |

112 |

0,05 |

| Всего налоговых доходов |

99971 |

100 |

143853 |

100 |

228954 |

100 |

Изменение структуры налоговых доходов бюджета Солнечного района, которая приведена в таблице 2.5, хорошо видно на рисунке 2.5.

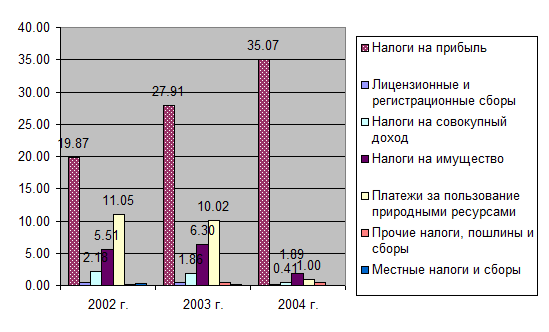

Бюджетообразующим налогом является налог на прибыль организаций и доходы физических лиц. Поступления от данного вида налога составляют основную долю общего налогового дохода местного бюджета. В 2002 году она составила около 50 процентов, в 2003 году – 59 процентов, в 2004 году – 90 процентов. Таким образом, в рассматриваемом периоде поступления от налога на прибыль организаций и доходы физических лиц увеличились в 1,8 раза.

Значительную долю в общих налоговых доходах местного бюджета занимают также платежи за пользование природными ресурсами. Однако их доля снизилась с 27,71 процентов (2002 г.) до 2,56 процентов (2004 г.).

Рисунок 2.5 – Изменение структуры налоговых доходов бюджета Солнечного района

Среди наиболее весомых налоговых доходов также необходимо отметить налоги на имущество и налоги на совокупный доход. Доля поступлений в бюджет от налога на имущество колеблется на уровне 5-14 процентов, налога на совокупный доход на уровне 1-5 процентов, однако их доля снижается на фоне общего увеличения поступлений от налога на прибыль. Такие виды налогов, как местные налоги и сборы, лицензионные и регистрационные сборы, прочие налоги, пошлины и сборы имеют незначительную долю в общих налоговых доходах бюджета Солнечного района.

Объединяя результаты горизонтального и вертикального анализа можно сделать следующие выводы.

1. Доходы от налога на прибыль представляют собой основную часть общего налогового дохода местного бюджета. Это бюджетообразующий налог. В 2002-2004 гг. его доля увеличилась с 49,84 до 89,91 процентов или на 128,983 млн. руб.

2. Значительную долю в общем налоговом доходе бюджета занимают поступления платежей за пользование природными ресурсами и от налога на имущество. Однако она имеет тенденцию снижения. Поступления платежей за пользование природными ресурсами снизились на 21,832 млн. руб. Поступления от налога на имущество снизились на 2,722 млн. руб.

3. Местные налоги и сборы, лицензионные и регистрационные сборы, прочие налоги, пошлины и сборы имеют незначительную долю. Они не имеют устойчивой тенденции роста или снижения.

Таким образом, в 2004 году налоговые доходы местного бюджета были представлены поступлениями от налога на прибыль организаций и доходы физических лиц (на 90 процентов) и поступлениями от других видов налогов (на 10 процентов).

Рисунок 2.6 – Доля налоговых доходов в совокупном доходе бюджета Солнечного района

Если рассматривать структуру доходов бюджета района в целом (см. рисунок 2.6), то видим, что доля поступлений от налога на прибыль организаций и доходы физических лиц в 2002-2004 году увеличились с 19,87 до 35,07 процентов.

Рассмотрим структуру доходов от наиболее весомых налогов в совокупном доходе бюджета района – налога на прибыль, налога на совокупный доход, налога на имущество, платежей за пользование природными ресурсами.

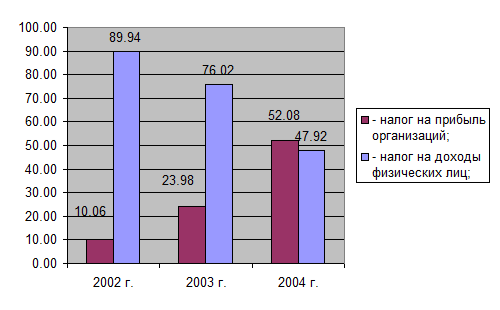

Рисунок 2.7 – Структура доходов от налога на прибыль

Если в 2002 году в структуре доходов от налога на прибыль основную долю (около 90%) занимали поступления от налога на доходы физических лиц, то в 2004 году их доли практически выровнялись, при этом доходы от налога на прибыль организаций занимают чуть большую (52%) долю. Это говорит об увеличении числа прибыльных организаций Солнечного района. Несмотря на снижение доли налога на доходы физических лиц, сумма доходов от него увеличивается на всем протяжении рассматриваемого периода. Это говорит о стабильном развитии малого предпринимательства в районе.

Рассматривая структуру налога на совокупный доход (см. рисунок 2.8), видим, что в 2002-2003 годах основную долю занимал единый налог на вмененный доход для определенных видов деятельности. С внедрением в практику единого налога, взимаемого в связи с применением упрощенной системы налогообложения, его доля также увеличивается. Если в 2003 году она составляла всего 1,64 процента, то в 2004 году она составила уже 37,6 процентов.

Рисунок 2.8 – Структура доходов бюджета от налога на совокупный доход

Рисунок 2.9 – Структура доходов бюджета от налога на имущество

В структуре доходов бюджета от налога на имущество (см. рисунок 2.9) основную долю занимает налог на имущество предприятий (93-95%), однако его доля в 2004 году снизилась до 64,65 процентов за счет увеличения доли налога на имущество предприятий в части сумм, зачисляемых в счет погашения задолженности прошлых лет. Доходы от налога на имущество физических лиц в 2002-2003 годах снизились, а в 2003-2004 снова увеличились. Доходы от налога на имущество переходящего в порядке наследования и дарения занимает незначительную долю в общем доходе Солнечного района от налога на имущество.

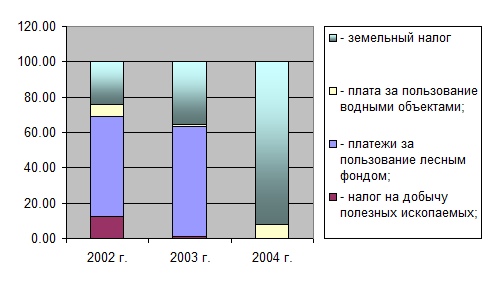

Рисунок 2.10 – Структура доходов бюджета по платежам за пользование природными ресурсами

В структуре доходов бюджета по платежам за пользование природными ресурсами в 2002-2004 годах произошли заметные изменения. Основную долю в 2002-2003 годах занимали платежи за пользование лесным фондом, однако в 2004 году в структуре они отсутствуют. Это объясняется принятием Федерального закона «О федеральном бюджете на 2004 год», в соответствии с которым платежи за пользование лесным фондом в части минимальных ставок платы за древесину, отпускаемую на корню, полностью зачисляются в федеральный бюджет, а доходы от использования лесного фонда в части средств, поступающих сверх минимальных ставок платы за древесину, зачисляются в бюджеты субъектов РФ. Местные бюджеты, таким образом, лишились доходов от этого вида платежей. Этим объясняется и общее снижение суммы платежей за пользование природными ресурсами Солнечного района на 112 процентов (или на 21,832 млн. руб.) в 2004 году по сравнению с 2002 годом.

Сумма поступлений и доля дохода по платежам за пользование водными объектами в структуре доходов бюджета по платежам за пользование природными ресурсами в 2002-2004 годах снизилась, что объясняется исключением из налоговой базы платежей за сброс сточных вод в соответствии с новой главой Налогового кодекса РФ «Водный налог», а также изменением ставок налога за забор воды по бассейнам рек, озер, морей и экономическим районам.

Снижение суммы поступлений от земельного налога наряду с увеличением их доли в общем доходе по платежам за пользование природными ресурсами объясняется изменением нормативов отчислений в краевой и местные бюджеты (не в пользу местных).

Итак, в заключение анализа неналоговых доходов бюджета Солнечного района сделаем следующие выводы.

Бюджетные доходы района непрерывно растут. В течение 2002-2004 годов они увеличились на 336,161 млн. рублей, т.е. в 2,3 раза. В структуре доходов бюджета значительно увеличились неналоговые доходы и налоговые доходы, при этом снизилась доля финансовой помощи району со стороны краевого и федерального бюджетов, призванная выравнивать уровень бюджетной обеспеченности муниципального образования.

В течение рассматриваемого периода в составе налоговых доходов местного бюджета увеличились поступления от налога на прибыль, государственной пошлины. Снизились поступления от местных налогов. По другим налоговым доходам нет устойчивой тенденции роста или снижения. К ним относятся: лицензионные и регистрационные сборы, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами.

Бюджетообразующим налогом является налог на прибыль организаций и доходы физических лиц. Поступления от данного вида налога составляют основную долю общего налогового дохода местного бюджета. В 2004 году она составила 90 процентов. Значительную долю в общих налоговых доходах местного бюджета занимают также платежи за пользование природными ресурсами. Однако их доля снижается за счет отмены норматива отчислений в местный бюджет по платежам за пользование лесным фондом, изменения ставок земельного налога и платежей за пользование водными объектами.

Среди наиболее весомых налоговых доходов также необходимо отметить налоги на имущество и налоги на совокупный доход. В структуре налогов на имущество наиболее значительным является налог на имущество предприятий. В структуре налогов на совокупный доход – единый налог на вмененный доход для определенных видов деятельности.

Таким образом, увеличение бюджетных доходов Солнечного района вызвано, в основном, экономическим эффектом от развития района благодаря увеличению производства, развитию малого предпринимательства. Изменения в законодательстве, произошедшие в связи с налоговой реформой 2004 года, привели к снижению налоговых доходов местного бюджета в части платежей за пользование природными ресурсами.

Формирование доходов бюджета Солнечного района Хабаровского края осуществляется исходя из одобренных Правительством Российской Федерации основных положений налоговой реформы в 2003 – 2005 годах и в соответствии с прогнозируемыми макроэкономическими показателями социально-экономического развития района.

Нормативной базой для формирования налоговых доходов Солнечного района являются:

1. Налоговый кодекс Российской Федерации.

2. Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации».

3. Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты законодательства Российской Федерации».

4. Закон Хабаровского «О налогах и сборах Хабаровского края».

5. Федеральный закон «О финансовых основах местного самоуправления в Российской Федерации».

6. Закон Хабаровского края «О бюджетной системе Хабаровского края».

7. Проект закона Хабаровского края «О бюджетной системе Хабаровского края».

8. Постановления администрации Солнечного района о местных налогах и сборах.

При расчете доходов бюджета района учитываются изменения в налоговом законодательстве Российской Федерации, законодательстве Хабаровского края и изменения в нормативах зачисления налогов и платежей между бюджетом субъекта РФ и местными бюджетами.

В условиях внесенных изменений в действующее налоговое законодательство, а также с учетом изменений в рамках принятия новых глав части второй Налогового кодекса Российской Федерации и других законодательных актов, в расчетах доходов Солнечного района учитывается следующее:

1. С 1 января 2004 года отменен налог с продаж, в связи с тем, что глава 27 «Налог с продаж» части второй Налогового кодекса РФ утратила силу с 1 января 2004 года в соответствии с Федеральным законом от 27 ноября 2001 годы № 148-ФЗ.

Правительством Российской Федерации определено, что компенсация выпадающих доходов бюджетов субъектов РФ от отмены налога с продаж осуществляется за счет передачи одного пункта федеральной ставки налога на прибыль организаций в бюджет субъекта Российской Федерации, передачи федеральной части акцизов на алкогольную продукцию в бюджеты субъектов РФ, передачи федеральной части налоговых поступлений при использовании специальных налоговых режимов налогообложения малого бизнеса – налогов на совокупный доход полностью в бюджеты субъектов РФ.

2. Принятие главы Налогового кодекса Российской Федерации «Налог на имущество организаций», в которой предусматривается сужение объектов налогообложения (исключение запасов, затрат, нематериальных активов из объектов налогообложения по налогу на имущество организаций), установление ставки налогообложения органами представительной власти субъектов РФ не выше 2,2 процента, а также сокращение налоговых льгот, устанавливаемых на федеральном уровне.

3. Введение в действие с 1 января 2004 года глав Налогового кодекса Российской Федерации, регулирующих уплату водного налога, а также сбора за право пользования объектами животного мира и объектами водных биологических ресурсов.

4. Отмена федеральной ставки по налогу на игорный бизнес, с передачей доходов от его поступления в полном объеме в бюджеты субъектов Российской Федерации.

5. Проектом Федерального закона «О федеральном бюджете на 2004 год» предложено изменить порядок зачисления платежей за пользование лесным фондом:

- платежи за пользование лесным фондом в части минимальных ставок платы за древесину, отпускаемую на корню, индексируются в 1,4 раза и полностью зачисляются в федеральный бюджет;

- доходы от использования лесного фонда в части средств, поступающих сверх минимальных ставок платы за древесину, зачисляются в бюджеты субъектов РФ.

6. Плата за негативное воздействие на окружающую среду учитывается в составе неналоговых доходов и распределяется по следующим нормативам: 20 процентов – федеральный бюджет, 80 процентов – бюджет субъекта РФ.

7. Индексация ставок:

- акцизы, рост предусмотрен по видам подакцизных товаров в 1,1-1,2 раза;

- земельный налог, за исключением земельного налога за сельскохозяйственные угодья, с коэффициентом 1,1;

- плата за негативное воздействие на окружающую среду, с коэффициентом 1,1.

8. Отмена целевых сборов: курортный, на содержание милиции, благоустройство территорий, на нужды образовательных учреждений, лицензионный сбор за право торговли винно-водочными изделиями.

Расчеты по налоговым платежам, не подвергшимся реформированию с 1 января 2004 года, производятся в условиях действующего законодательства. Уточнены нормативы распределения налоговых доходов между краевым бюджетом и местными бюджетами по некоторым налогам в соответствии с изменениями в налоговом законодательстве и в рамках действующего бюджетного законодательства (таблица 2.6).

Таблица 2.6