НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРЬКІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

До захисту допускаю:

завідувач кафедри банківської справи,

Академік АЕН України, д.е.н., професор

О.В.Васюренко

ДИПЛОМНА РОБОТА

ВИКОРИСТАННЯ INTERNET У БАНКІВСЬКОМУ ОБСЛУГОВУВАННІ КЛІЄНТІВ

Керівник роботи к.т.н., доцентА.М.Кобилін

Консультант з питань використання

економіко-обчислювальних методів

викладач О.Є. Ілясова

Консультант з питань використання

інформаційних систем і технологій,

к.т.н., доцентЮ.О. Акімова

Консультант з питань охорони праці,

Ст. викладачТ.С. Молодоря

Студентка факультету банківської справи,

обліку і фінансів

V курсу, групи 54-БС-з спеціальності 7.050105

„Банківська справа”І.І. Васильєва

Харків 2008

Зміст

Вступ

Розділ 1. Суть та напрямки використання Internet в банківській діяльності

1.1 Роль Інтернет в банківській діяльності та засоби його використання

1.2 Перші приклади інтерактивної роботи фінансових закладів в Інтернеті

1.3 Законодавча база України, щодо порядку здійснення криптографічного захисту інформації в Україні

1.4 Техніко-економічна характеристика Акціонерного комерційного промислово-інвестиційного банку (Промінвестбанк)

Розділ 2. Комплексний аналіз використання банками мережі Інтернет в комерційних цілях

2.1 Переваги та недоліки Інтернет як середовища передачі фінансової інформації

2.2 Взаємодія з клієнтами банку через Інтернет. Фінансова інформація в мережі Інтернет

2.3 Розробка демонстраційної версії надання послуги сплати комунальних платежів фізичними особами через Інтернет на базі Web-сайта Акціонерного комерційного інвестиційно-промислового банку „Промінвест-банк”

2.4 Використання інформаційних систем та технологій в банківській сфері

Розділ 3. Перспективи розвитку інтернет-банкінгу на сучасному етапі діяльності банківської системи

3.1 Економічна вигода та ефективність використання вже існуючої в банку технічної бази

3.2 Зростання соціального фактору в обгрунтуванні необхідності впровадження Інтернет-банкінгу в масове використання

3.3 Підвищення надійності Інтернет-систем та забезпечення безпеки надання фінансових послуг завдяки прогресу в сфері ІР-технологій

3.4 Основні задачі та вимоги до систем захисту банківських інформаційних технологій

Розділ 4. Правові, соціально-економічні, організаційно-технічні питання охорони праці в банках

4.1 Аналіз санітарно-гігиєнічних умов в установі банку

4.2 Техніка безпеки та протипожежна профілактика

4.3 Розробка заходів з охорони праці

Висновки

Список використаних джерел

Додатки

Вступ

Останніми роками банківська система нашої країни переживає бурхливий розвиток. Не дивлячись на існуючі недоліки українського законодавства, регулюючого діяльність банків, ситуація неухильно змінюється на краще. Пройшли часи, коли можна було легко заробляти на спекулятивних операціях з валютою і шахрайстві. Сьогодні все більше банків робить ставку на професіоналізм своїх співробітників і нові технології.

Важко уявити собі більш благодатний грунт для упровадження нових комп'ютерних технологій, ніж банківська діяльність. В принципі, майже всі задачі, які виникають в ході роботи банку достатньо легко піддаються автоматизації. Швидка і безперебійна обробка значних потоків інформації є однією з головних задач будь-якого банку. Відповідно до цього очевидна необхідність володіння обчислювальною мережею, що дозволяє обробляти все зростаючі інформаційні потоки. Крім того, саме банки володіють достатніми фінансовими можливостями для використання найсучаснішої техніки. Проте не слід вважати, що середній банк готовий витрачати величезні суми на комп'ютеризацію. Банк є перш за все фінансовою організацією, призначеною для отримання прибутків, тому витрати на модернізацію повинні бути співставлені з передбачуваною користю від її проведення. Відповідно до загальносвітової практики в середньому банку витрати на комп'ютеризацію складають не менше 17% від загального кошторису річних витрат.

Інтерес до розвитку комп‘ютеризованих банківських систем (БС) визначається не бажанням отримати сьогохвилинну вигоду, а, головним чином, стратегічними інтересами. Як показує практика, інвестиції в такі проекти починають приносити прибуток лише через певний період часу, необхідний для навчання персоналу і адаптації системи до конкретних умов. Вкладаючи засоби в програмне забезпечення, комп'ютерне і телекомунікаційне устаткування і створення бази для переходу до нових обчислювальних платформ, банки, в першу чергу, прагнуть до здешевлення і прискорення своєї рутинної роботи і перемоги в конкурентній боротьбі. Нові технології допомагають банкам змінити взаємостосунки з клієнтами і знайти нові кошти для отримання прибутку.

Задача, що стоїть перед всіма фінансовими організаціями, однакова: інтеграція успадкованих систем в розподілену архітектуру локальних мереж. Девід Стюарт, головний консультант за новими технологіями в Global Concepts, вважає, що сьогодні попит на людей, що розуміються в мережах, вище, ніж будь-коли раніше. На його думку, в наш час при влаштуванні на роботу в банк перевага віддається програмісту, а не касиру.

Банківські комп'ютерні системи на сьогоднішній день є однією з тих галузей прикладного мережевого програмного забезпечення, що швидко розвиваються. Потрібно відзначити, що БС є "ласим шматочком" для будь-якого виробника комп'ютерів і ПЗ. Тому майже всі крупні компанії розробники комп'ютерної техніки пропонують на цьому ринку системи на базі своїх платформ.

Як приклади передових технологій, що використовуються в банківській діяльності, можна назвати бази даних на основі моделі "клієнт-сервер" (характерне використовування ОС Unix і БД Oracle); засоби міжмережевої взаємодії для міжбанківських розрахунків; служби розрахунків, цілком орієнтованих на Internet, або, так звані, віртуальні банки; банківські експертно-аналітичні системи, що використовують принципи штучного інтелекту і багато іншого.

Придбання й установка, а тим більше розробка власними силами системи інтернет-банкінга - задоволення недешеве. Крім того, перехід до дистанційного обслуговування вимагає істотної перебудови (реінжиніринга) бізнес-процесів банку і відповідних витрат. Проте багато банків вкладають гроші в цей бізнес. Аналіз показує, що така поведінка банків пояснюється тверезим розрахунком і об'єктивними чинниками.

Розглядаючи основні можливості, які дає банку застосування Internet, слід зазначити, що мережа Internet у принципі застосовна для самих різних галузей роботи банку - від взаємодії з клієнтом до обміну інформацією з іншими банками.

Ключова перевага інтернет-банку - зручність у використанні і економія часу. Тому потрібно поклопотатися про те, щоб уникнути складних процедур доступу, тривалості і складності проведення операцій. Система повинна бути максимально простою у використанні і працювати швидко. Той, кому це вдасться, зможе захопити велику частину ринку.

Проте той факт, що користуються банківською системою і працюють в Інтернеті люди найбільше соціально активні, дає надію, що їхньої кількості буде достатньо хоча б спочатку, на перших етапах розгортання систем Інтернет-банкінга. Причому є імовірність, що Інтернет підігріє інтерес до банківського сервісу. Зараз переважна більшість банкірів вважає, що зручність Інтернет-обслуговування стане в найближчому майбутньому важливим чинником залучення коштів клієнтів у банки.

Що стосується психологічних складнощів, то до них варто прирахувати побоювання загубити в Мережі свої гроші. Інтернет-банкінгу зовсім не йдуть на користь численні публікації про масові зломи і крадіжки з комп'ютерних систем. Однак, думаю, проблема ця має скоріше суспільні і юридичні корені, чим технічні або якісь інші.

Розділ 1. Суть та напрямки використань нових інформаційних технологій та систем в банківській діяльності

1.1 Роль Інтернет в банківській діяльності та засоби його використання

На Заході використання банками Інтернету для обслуговування клієнтів стало логічним розвитком технології home banking. Віддалений банківський сервіс удома починався в 80-х рр. із телефонного банківського обслуговування. Потім з'явилися послуги віддаленого обслуговування з використанням персонального комп'ютера і прямого підключення до банківських серверів (PC-banking). В 1995 році з'явилися перші банки, що запропонували клієнтам PC-banking на якісно новому рівні, що повною мірою використовував комунікаційні і сервісні можливості Інтернету, - internet banking.

При цьому і телефонний, і PC-банкінг одержали досить широке поширення завдяки високому попиту на банківські послуги із боку як корпоративних, так і індивідуальних клієнтів. Таким чином, інтернет-банкінг потрапив на благодатний, підготовлений грунт. І, хоча на Заході серед послуг home banking для приватних осіб наймасовішою формою залишається як і раніше телефонне обслуговування, системи інтернет-банкінга вважаються найбільш перспективними. Це зумовлено тим, що сьогодні саме інтернет-технології дозволяють максимально ефективно використовувати найбільш зручні для людини способи роботи з інформацією (текст, графіка, звук, відео), забезпечуючи при цьому прийнятну мобільність і доступність послуг.

В Україні і Росії інтернет-банкінг просувається значно складніше. На жаль, у нас немає багатих традицій масового використання банківських послуг, але є сумний досвід банківських криз, від яких страждав в основному середній клас - ті самі фізичні особи, що в усьому світі є основними споживачами роздрібних банківських послуг. Саме цими зовнішніми чинниками багато в чому обумовлені проблеми розвитку інтернет-банкінга в нас.

На Заході банківський інтернет-сервіс, будучи одним із найбільш динамічних сегментів електронної комерції, продовжує розвиватися стрімкими темпами разом із ростом числа користувачів Інтернету, частка яких у населенні розвинених західних країн вже складає в середньому більш 40%. При цьому деякі західноєвропейські країни випереджають по темпах освоєння Інтернету визнаних лідерів із північної Америки: Норвегія - 50% населення, США - 45%, Швеція - 42%, Канада - 41%, Фінляндія - 38%, Данія - 35%, Великобританія - 25% (за даними на кінець 2005 року) (рис.1.1.).

Лідерство скандинавів пояснюється менталітетом населення, що набагато частіше, ніж американці, купують весь пакет банківських послуг у того самого банку. Плюс до того, широке поширення мережі в країні і вже сталу звичку користуватися нею для вирішення повсякденних життєвих питань.

А от відсутність Франції в списку лідерів викликана тим, що найбільші банки країни, BNP Paribas і Societe Generale, були занадто захоплені грою в злиття, а можливо просто внутрішній ринок не готовий до використання нових функцій Інтернету.

Що ж відбувається в Україні? Можу привести деяку статистику:

щомісячно аудиторія українського Інтернету (ті, хто звертається в мережу хоча б раз на місяць) -- 3,2% по Україні і 5-6% Київ, Харків. Причому 48% з відвідуючих Інтернет в Україні і 56% в Києві, Харкові заходять в мережу з робочих комп'ютерів.

щотижнева аудиторія Інтернету складає 6,2% дорослого населення Києва і 2% -- інших міст України.

64% щотижневої київської аудиторії складають чоловіки.

серед представниць слабкої статі, відвідуючих Інтернет, приблизно 50% складають жінки у віці від 16 до 30 років.

вища освіта має 71% Київської і 62% української аудиторії.

Рівень доходів 72% відвідувачів Інтернету (і відповідно їх споживацька активність) вище середнього доходу населення країни. Більше 25% користувачів Інтернету водять особистий автомобіль, 20% користуються послугами стільникового зв'язку, стільки ж -- пейджером.

Одночасно зі збільшенням інтернет-популяції зростає і кількість клієнтів, що здійснюють банківські операції через Інтернет, і їхня частка в загальній масі індивідуальних клієнтів банків. Так, відповідно до звіту відомої рейтингової і аналітичної компанії Fitch IBCA частка клієнтів ряду найбільших європейських банків, що користуються інтернет-банкінгом, перевищує 10%, або 500 тис. чоловік (за даними на кінець 2000 року): SE Banken (Швеція) - 380,000 клієнтів (25% від загального числа клієнтів - максимальна частка), MeritaNorbanken (Фінляндія/Швеція) - 1,030,000 (15%), Deutsche Bank (Німеччина) - 650,000 (8%) , Barclays (Великобританія) - 540,000 (4%), BSCH (Іспанія) - 500,000 (2%).

Іншій важливий показник розвитку ринку - кількість банків, що розвивають інтернет-банкінг. Так, улітку 2001 року вже 71 із 100 найбільших банків США надавали своїм клієнтам інтернет-послуги, у тому числі - 9 із 10 самих великих, серед яких флагмани американського банківського бізнесу: Citicorp, Bank of America, Chase, Bank One, First Union, Wells Fargo.

Однак європейські банки не тільки не відстають від американських колег і по кількості банків, і по оборотах у цій сфері, але й обходять їх. Так, за даними Cap Gemini/Ernst & Young європейці випередили своїх американських конкурентів по частці банківських операцій, що робляться з використанням Інтернету. У Європі 4% усіх банківських операцій відбувається через Інтернет, а в США - 3% (у ході дослідження були оброблені дані, отримані від 125 банків із 21 країни. ) (рис. 1.2. а,б).

Усього ж сьогодні у світі нараховується більш 1500 банків, що мають у своєму арсеналі послуги інтернет-банкінга (за даними самого повного довідника інтернет-банків на сайті http://www.onlinebankingreport.com/).

Придбання й установка, а тим більше розробка власними силами системи телебанкінга - задоволення недешеве. Крім того, перехід до дистанційного обслуговування вимагає істотної перебудови (реінжиніринга) бізнес-процесів банку і відповідних витрат. Проте багато банків вкладають гроші в цей бізнес. Аналіз показує, що така поведінка банків пояснюється тверезим розрахунком і об'єктивними чинниками.

Розглядаючи основні можливості, які дає банку застосування Internet, слід зазначити, що мережа Internet у принципі застосовна для самих різних галузей роботи банку - від взаємодії з клієнтом до обміну інформацією з іншими банками.

Першим етапом роботи в Internet для будь-якої фінансової організації звичайно стає використовування World Wide Web для публікації рекламної і іншої інформації.

Другий етап - надання клієнтам базового доступу в банк. Клієнти дістають можливість проглянути фінансову інформацію, що стосується їх, при цьому вони нічого не можуть з нею зробити. В Україні майже кожен банк має свій web-сайт або сторінку, де представлена інформація про цей банк: перелік послуг, контакти, річні звіти та результати аудиторських перевірок, інформація про вакансії відділу кадрів, а також інша нефінансова та фінансова інформація (дод.А).

Інтерактивна взаємодія з клієнтом - третій етап. Завдяки такій взаємодії, клієнт отримує не тільки доступ до фінансової інформації, але і зможе внести корективи в інформацію і провести різні розрахунки. При такій реалізації системи на базі Internet можуть прийти на зміну спеціалізованим системам "банк-клієнт" або, принаймні, узяти на себе частину їх функцій. На Заході вже є приклади так званих "віртуальних" банків, які взагалі не мають звичних філіалів, і ведуть всі справи з клієнтами через Internet.

Ще один напрям роботи - створення міжбанківських інформаційних систем. Наприклад в Росії на стадії розробки знаходиться серйозний проект Асоціації російських банків по розробці інформаційної системи для обміну банківською інформацією. Розробка цього проекту доручена колективу банку "Російський Кредит". Система буде призначена для використання співробітниками різних банків, які є членами Асоціації російських банків. Це буде могутній Web-сервер на платформі UltraSparc під управлінням Oracle Web Server 2.0 і СУБД Oracle 7.3.

І, нарешті, важливою для банку є можливість отримання різноманітної фінансової інформації. Сюди входить сама різна інформація: реклама, новини, інформаційні архіви.

1.2 Перші приклади інтерактивної роботи фінансових закладів в Інтернеті

Частина банків розвиває інтернет-банкінг у вигляді додаткового сервісу насамперед тому, що клієнту це зручно, а для будь-якого банку зручність клієнта - головна мета. При такому підході банк не одержує значної економії, проте, виграє в конкурентів. Клієнтам пропонується максимально широкий вибір послуг, вони можуть робити операції як через звичайні філії, так і через телекомунікаційні канали доступу. Інтерактивність сполучається з можливістю «людського» спілкування з працівниками банку в офісі і по телефоні. Такий підхід можна назвати сервіс-орієнтованим, а банки, що притримуються цієї концепції, -- «багатоканальными» банками. Як правило, по такому шляху йдуть великі роздрібні банки, що бажають йти в ногу із передовими тенденціями розвитку і розраховують у перспективі досягти раціоналізації своєї роздрібної мережі.

Є й інший підхід, при якому в главу кута ставиться мінімізація витрат, і з цією метою організується окремий «віртуальний» банк, що працює тільки через Інтернет і інші канали доступу. Одержувану економію такі банки готові розділити з клієнтами: як правило, вони дають клієнтам більш високі ставки по внесках, ніж звичайні банки. Крім того, деякі з віртуальних банків повертають клієнтам частину комісій за зняття грошей у банкоматах, як би компенсуючи відсутність власної інфраструктури. Однак останнім часом у США з'явилися ознаки уповільнення припливу клієнтів у віртуальні банки на тлі їхнього відтоку, що збільшився. Експерти пояснюють це завищеними чеканнями в частині якості сервісу у віртуальних банках, що змушує клієнтів переходити на обслуговування в звичайні банки, що дають послуги телебанкінга. Серед причин називаються також низька оцінка надійності віртуальних банків, відсутність схем гарантування депозитів і невисокої прибутковості їхнього функціонування через величезні витрати на рекламу.

Корпоративна мережа банку є окремим випадком корпоративної мережі крупної компанії. Очевидно, що специфіка банківської діяльності висуває жорсткі вимоги до систем захисту інформації в комп'ютерних мережах банку. Не менш важливу роль при побудові корпоративної мережі виконує необхідність забезпечення безвідмовної і безперебійної роботи, оскільки навіть короткочасний збій в її роботі може привести до величезних збитків. І, нарешті, вимагається забезпечити швидку і надійну передачу великого об'єму даних, оскільки багато прикладних банківських програм мають працювати в режимі реального часу.

Можна виділити основні вимоги до корпоративної мережі банку.

Мережа об'єднує в структуровану і керовану замкнуту систему всі інформаційні пристрої: окремі комп'ютери і локальні обчислювальні мережі (LAN), хост-сервери, робочі станції, телефони, факси, офісні АТС, мережі банкоматів, термінали онлайна.

В мережі забезпечується надійність її функціонування і могутні системи захисту інформації. Тобто, гарантується безвідмовна робота системи як при помилках персоналу, так і у разі спроби несанкціонованого доступу.

Існує налагоджена система зв'язку між банківськими відділеннями різного рівня (як з міськими відділеннями, так і з іногородніми філіалами).

У зв'язку з сучасними тенденціями розвитку банківських послуг (наприклад, обслуговування по телефону, цілодобовий доступ до банкоматів і он-лайнових терміналів, розвиток мереж швидкодійних платіжних терміналів в торгових закладах, цілодобові операції з акціями клієнтів) з'являється потреба в специфічних для банків телекомунікаційних рішеннях. Істотну роль відіграє організація оперативного, надійного і безпечного доступу віддаленого клієнта до сучасних банківських послуг.

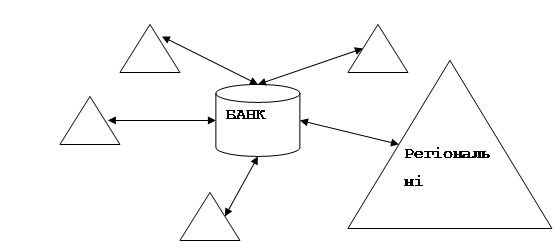

Торкаючись питання більш підходящої архітектури банківської мережі, можна відзначити, що найпоширеною в європейських країнах і актуальною на сьогодні для українських банків є топологія "зірка", проста або багаторівнева, з головним офісом в центрі, з‘єднаним з регіональними відділеннями (рис.1.3.).

Рис.1.3. Архітектура банківської мережі: топологія „зірка”

Переваги цієї топології визначаються наступними чинниками:

Перш за все, самою структурою банківських організацій. (Наявністю регіональних відділень і великим об'ємом передаваної між ними інформації.)

Високою вартістю оренди каналів зв'язку. Потрібно мати на увазі, що звичайно при організації зв'язку з віддаленими відділеннями практично не використовуються комутовані телефонні канали. Тут необхідні високошвидкісні і надійні лінії зв'язку.

В країнах Східної Європи і СНД на користь застосування топології "зірка" діє додатковий чинник — недостатньо розвинена інфраструктура телекомунікацій і пов'язані з цим труднощі в отриманні банком великого числа каналів зв'язку. В цих умовах особливо важливим стає впровадження економічних рішень, існуючих на світовому ринку, а іноді і спеціально допрацьованих для відповідності умовам країн, що розвиваються.

В загальному випадку, коли виникає необхідність з'єднувати регіональні офіси один з одним напряму, набуває актуальність топологія "кожен з кожним". За своєю суттю ця топологія відрізняється підвищеною надійністю і відсутністю перевантажень. Практично можуть бути реалізовані численні змішані варіанти топологій, як у випадку "децентралізованого головного офісу", коли різні відділи центрального офісу банку — розрахунковий, кредитний, аналітичний, технічний або будь-який інший — знаходяться в різних будівлях.

Основна специфіка розвитку українського інтернет-банкінга полягає в тому, що менеджмент банків розглядає вихід в Інтернет скоріше як іміджевий крок. Хоча це, звичайно, дуже перспективний напрямок. Воно цікаво, у першу чергу, для населення і буде зростати разом із розвитком рітейлу. Але навряд чи 2006 рік стане роком, коли велика частина банківських операцій перетече в Мережу. Але в Україні є обмеження: вітчизняного фондового ринку немає, вихід на західний ринок лімітований; крім того, населення не готове до даного кроку. Валютний ринок теж не готовий для такої торгівлі, оскільки вітчизняні підприємства не мають права займатися валютними спекуляціями. Тому сьогодні входження в Інтернет вітчизняних банків - це скоріш іміджевий крок, і причому - необхідний. У клієнтів є послуга «Клієнт-банк».

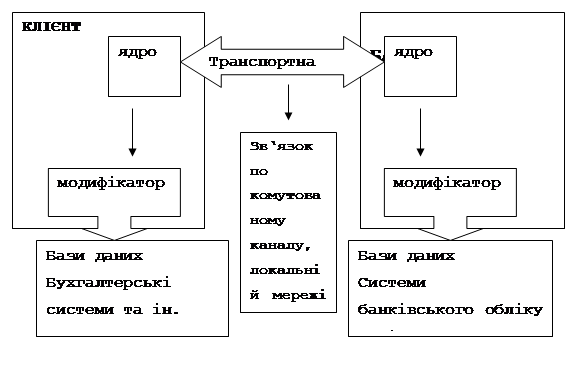

Схема використання системи "банк-клієнт" така: банк купує (або розробляє) систему і потім продає або безкоштовно надає доступ до неї своїм клієнтам (рис.1.4.).

Рис.1.4. Загальна схема функціонування системи „банк-клієнт”

З погляду реалізації фінансових послуг для банків система "банк-клієнт" не є нічим принципово новим, основні зміни торкаються організаційної сфери діяльності. Система "банк-клієнт" дозволяє всього лише виключити з технологічного ланцюжка обробки фінансового документа процедуру передачі паперового оригіналу з рук клієнта в руки операціоніста і перекладу його в електронну форму. Супутні цьому процесу операції ідентифікації і аутентифікації документа теж виконуються автоматично. Надалі документ в електронному вигляді проходить абсолютно ті ж етапи обробки, передбачені існуючою банківською технологією, що і паперовий документ.

І сьогодні в умовах України Інтернет не здатний дати істотно більше, ніж «Клієнт-банк». У західних умовах - так, тому що робота за допомогою Інтернету відчиняє доступ до багатьох ресурсів. В українських же умовах, коли треба одержати виписку з рахунку або відправити платіжку, використання Мережі не настільки привабливо.

Крім того, більшість банків України використовує Інтернет як вітрину, тобто надаючи на своїх сайтах лише інформацію про себе, своїх послугах, координатах. Але це не є Інтернет-банкінгом, тому що вони не надають ніяких послуг через власні сайти. На даний момент в Україні можна виділити 11 банків, що хоч як-небудь "просуваються" на шляху до Інтернет-банкінгу: "Аваль", Приватбанк, “Промінвестбанк” Перший український міжнародний банк (ПУМБ), ВАБанк, "Райффайзенбанк-Україна", Київський міжнародний банк, "ING-Barings Україна", Трансбанк, Мегабанк, Експрес-банк і "Мрія".

Промінвестбанк активно розвиває послуги дистанційного банківського обслуговування, що дають можливість клієнтам отримувати широкий спектр банківських послуг без відвідування банку. Успішно працюють системи "Дистанційний моніторинг рахунків клієнтів", "Інтернет-банкінг". Для корпоративних клієнтів банку з розгалуженою мережею структурних підрозділів, що працюють у різних регіонах України, розроблена послуга "Корпоративний контроль", яка надає можливість клієнту у своєму центральному офісі цілодобово і без вихідних днів здійснювати моніторинг вихідних платежів власних структурних підрозділів приймати рішення щодо їх доцільності, своєчасності та відповідності корпоративним вимогам підприємства, підтверджувати чи вилучати їх з оплати. Засобами системи "Клієнт-банк" користуються 13,6 тисяч клієнтів банку, 2,6 тисячі клієнтів використовують голосову інформаційно-довідкову службу банку.

ПУМБ. У березні 2001 року банк реалізував проект, що дозволяє його клієнтам одержувати інформацію про стан своїх рахунків через Інтернет. У даний момент клієнти ПУМБа можуть одержувати 6 видів виписок по рахунках, починаючи від виписки за день і закінчуючи випискою про рух валютних коштів за місяць. У липні банк реалізував проект "клієнт - банк", що дозволяє клієнтам здійснювати повне управління рахунком через Інтернет. Поки що, правда, це не працює, оскільки дана технологія може бути впроваджена тільки після затвердження НБУ нормативних документів, що регламентують виконання активних операцій із рахунками через Інтернет.

ВАБанк. Банк провів "тестування" на своїх співробітниках системи, що дозволяє власникам емітованих банком кредитних карток відслідковувати через Інтернет-сторінку банку всі операції по своїм "картковим" рахунках. Будь-яке списання засобів із карткового рахунку оперативно відбивається у виписці по рахунку, що можна подивитися, зайшовши на сайт банку і увівши відповідний пароль.

Райффайзенбанк Україна. За даними агентства "Інтерфакс-Україна", голова правління банку Ігор Францкевич наприкінці липня заявив про те, що банк реалізував проект підключення системи клієнт - банк по каналах Інтернет. Користуючись цією послугою, клієнти банку можуть не тільки одержати виписку про стан своїх рахунків, але і відправити платіжне доручення, а також відкрити акредитив, знаходячись у будь-якій точці світу.

Приватбанк. У лютому 1999 року КБ "Приватбанк" запропонував своїм клієнтам спеціальну Інтернет-карту, яку можна використовувати винятково для платежів у мережі Інтернет, (у Інтернет-магазинах, що приймають платежі з використанням карток Visa). Інтернет-карта може забезпечувати доступ до карткового рахунку одночасно з "звичайною" карткою, дозволяючи зберегти в таємниці номер "першої", звичайної картки при здійсненні платежів в Інтернеті. Інтернет-карта не має ПІН-код і з її допомогою не можна одержати гроші в банкоматі.

"Аваль". У 1999 році банк "Аваль" запропонував клієнтам можливість одержання виписки з рахунку по електронній пошті (на E-mail адресу клієнта). В даний час разом з американською компанією, назва якої не розголошується, банк створив ТОВ "Інформекс", що спеціалізується на реалізації систем Інтернет-комерції (продаж товарів і послуг клієнтів компанії через Інтернет). "Інформекс" є сертифікованным "хостинг-провайдером" (представником) в Україні німецько-американської компанії Intershop Communication. Серед задач "Інформекс" - реалізація систем Інтернет-комерції, а також "хостинг" (більш офіційно це називається розміщення, обслуговування і захист інформації клієнта на сервері компанії) і забезпечення електронних платежів через банківські платіжні системи. В даний час "Інформекс" надає послуги київським компаніям "Нью-Вінд", Noos Ukraine, Flamingo Digital Ukraine і веде переговори з іншими компаніями.

Крім того, "Аваль" реалізував ряд проектів із компанією INT і вже обслуговує платежі чотирьох Інтернет-магазинов. Особливості роботи цих Інтернет-магазинов у тому, що, власне, платити можна тільки карткою, емітованою банком "Аваль", і щоб обслуговуватися в Інтернет-магазині, клієнт такого магазина повинен відвідати банк і одержати спеціальне програмне забезпечення, що забезпечують захист платежу (цифрові сертифікати, необхідні для авторизації платежів).

Програми в "мобільній" сфері вже реалізували "Аваль" і Приватбанк, що працюють, відповідно, з операторами UMC і Kiev Star GSM. Суть послуги в тому, що за допомогою визначеної комбінації клавіш, набраної на мобільному телефоні, клієнти банків можуть дізнатись про те, скільки грошей залишається на їх "мобільному" рахунку. По наявної в нас інформації, аналогічний проект готують ВАБанк разом із ЗАТ "Українські радиосистемы" (Wellcom).

Переваги нової для банківської сфери технології в очевидь видно на прикладі першого мережевого банку Security First Network Bank (SFNB). Цей банк, налічує сьогодні понад 10000 клієнти по всіх Сполучених Штатах. При цьому він має всього один звичний філіал, та і те лише тому, що Комітет з нагляду за операціями (організація, контролююча діяльність банків в США) поки не має достатньої юридичної бази для регулювання діяльності банків, які існують тільки в кіберпросторі. У своїй діяльності банк орієнтується перш за все на користувачів Internet, число яких складає вже понад 10 мільйонів людей.

Комп'ютерний центр компанії в Атланті має тільки сервери Hewlett-Packard під Unix. Сервери комп'ютерного центру (інформаційні сервери, сервери безпеки і сервери баз даних) об'єднані в мережу IOBase-T з TCP/IP. Компанія збирається модернізувати мережу до 100 Мбит/с. Вихід в глобальну мережу здійснюється по двох надмірних каналах Т-1 через фільтруючий маршрутизатор для захисту мережі. Клієнти звертаються в банк через вузол World Wide Web (http://www.sfnb.com).

Інший приклад - компанія Сharles Schwab, що має 3,5 мільйони клієнтів і активи на 2 мільярди доларів, - одна з найбільших інвестиційних фірм, що взяла на озброєння Internet.

У травні 1997 року Schwab відкрила доступ клієнтам через Internet до вузла World Wide Web (http://www.Schwab.com). Існують і інші методи доступу: відділення і брокерські операції на базі ПК за допомогою закритої програми під назвою StreetSmart.

Сьогодні об'єм операцій, що проводяться з використанням ПК, складає 15 % від загальної кількості операцій компанії. При цьому послуги Internet надаються тільки тим клієнтам, чий рахунок в Schwab складає не менше 5000 доларів. Оплата послуг, які здійснюються через Internet, значно менше, ніж звичайні комісійні.

Одними з перших надали можливість інтерент-банкінгу на ринку банківських послуг Приватбанк і система ця вже функціонує і називається Privat24. Перш за все, послуги Privat24 для фізичних і юридичних осіб різні. Якщо фізичні особи можуть здійснювати цілий ряд операцій із засобами на своїх карткових і звичних рахунках (відкритих, зрозуміло, в Приватбанку), то для юридичних осіб через Web-браузер надаються тільки виписки за період і поточний залишок на рахунку (потрібно відзначити, що тим, хто не використовує "Клієнт-Банк", але хоче віддалено контролювати стан рахунку, можна рекомендувати саме цю послугу, зважаючи на її простоту, зручність і дешевизну використання - 10 гр в міс.) (рис.1.5.).

Зупинимося на переліку послуг для фізичних осіб детальніше. З підключенням до Privat24 вам будуть доступні в онлайн всі рахунки, відкриті Вами, як фізичною особою (в т.ч. рахунки пластикових і інтернет-карт), з якими Ви зможете здійснювати наступні операції:

контроль залишків на рахунках;

отримання виписок по рахунках;

внутрішньобанківські платежі на рахунки фізичних і юридичних осіб;

міжбанківські платежі в межах України на рахунки фізичних і юридичних осіб;

конвертація при перерахуванні коштів між рахунками (картковими і поточними);

відкриття рахунків в національній і іноземній валютах.

Ті, хто щільно працює із своїми платіжними картами (скажімо, робить покупки в звичних і інтернет-магазинах) по гідності оцінять перші дві послуги, заради яких, власне і варто укласти договір на використання цієї системи - це "Контроль залишків на рахунках" і "Отримання виписок по рахункам". Вся річ у тому, що стежити за рухом коштів на картках протягом

місяця звичайним способом немає рішуче ніякої можливості: здійснити контроль коректності списання або надходження засобів на картку ви можете тільки після 10-го числа наступного місяця по роздруку, який можна одержати в своєму відділенні. І якщо ви не згодні з якоюсь транзакцією, то опротестувати її у вас залишається не так вже багато часу. За допомогою ж Privat24 можна контролювати списання і надходження засобів на картки у реальному часі, проглядаючи виписки і залишки на рахунках в онлайні. Це поперше.

Друга чудова можливість - це можливість трансферу засобів між вашими картковими рахунками і здійснення міжбанківських платежів в межах України на рахунки фізичних і юридичних осіб. Якщо з першим все зрозуміло, то з другим слід зробити обмовку: переказ коштів на рахунок іншої фізичної особи можливий без проблем з формулюванням "переказ особистих коштів", що ж до переказу коштів на рахунок юридичної особи, тут не все так просто. для цього вам потрібно буде вказати в призначенні платежу номер і дату документа (рахунки, договори), на підставі якого здійснюється платіж. Без цієї інформації в переказі коштів вам буде відмовлено. Платежі, що здійсненні до 17 години 15 хвилин, проводяться в поточному дні; після цього часу - в наступному.

По гідності оцінять ці можливості користувачі системи Webmoney, представництво якої почало свою роботу на Україні за адресою webmoney.com.ua. За допомогою Privat24 обміняти гривну на WM, або навпаки, одержати гривну безпосередньо на свою пластикову карту в обмін на WM можна протягом від декількох хвилин до декількох годин, залежно від оперативності роботи операціоністів.

1.3 Законодавча база України, щодо порядку здійснення криптографічного захисту інформації в Україні

До числа проблем, що стримують розвиток Інтернет-банкінга, відноситься також відсутність чітко сформульованого і систематизованого законодавства як із питань захисту і безпеки, так і в області електронної комерції взагалі. Це, зрозуміло, не зупиняє тих, хто всерйоз зайнявся Інтернет-бізнесом. Необхідне їм юридичне обгрунтування власної діяльності вони складають із крупинок інформації, що вишукують у численних законодавчих актах, указах і інструкціях. Однак для тих, хто лише роздумує про нову справу, правовий туман є одним із бар'єрів на шляху в Інтернет. Втім те, що почалися зміни до кращого в законодавчому середовищі дають підстави сподіватися, що юридичні питання в недалекому майбутньому усі ж будуть урегульовані.

Криптографія на асиметричних ключах представляє найбільше надійний спосіб захисту інформації, що забезпечує вирішення всіх перерахованих вище завдань. Клієнт створює пари ключів (секретний і відкритий), із яких відкритий ключ передається в Банк, секретний знаходиться в розпорядженні клієнта і відомий тільки йому. Передані дистанційні розпорядження шифруються і підписуються електронно-цифровим підписом на секретному ключі клієнта. Банк перевіряє підпис за допомогою відкритого ключа клієнта.

При використанні криптографічного захисту велике значення має надійне збереження секретного ключа. Для збереження можуть використовуватися звичайні носії інформації (дискета, жорсткий диск) або захищені носії (смарт-картки, таблетки пам'яті). Найбільш надійним представляється спосіб, коли збереження робиться в EEPROM-пам'яті смарт-картки і криптографічні обчислення також робляться в пам'яті смарт-картки. У цьому випадку секретний ключ клієнта ніколи не покидає захищеного простору смарт-картки, чим забезпечується найвищий ступінь захисту секретної ключової інформації від несанкціонованого доступу.

Недоліком криптографічного захисту є необхідність навчання клієнтів користуватися такими засобами. У випадку смарт-карток і таблетки-пам'яті недоліком є висока ціна (від 5 долл.) і необхідність використання спеціалізованих рідерів.

Ліцензійна палата України Департамент спеціальних телекомунікаційних систем і захисту інформації СБ України видала наказ N 104/81 від 17.11.98 р.. Зареєстровано в Міністерстві юстиції України 30 листопада 1998 р. vd981117 vn104/81 N 760/3200 про затвердження Інструкції про умови і правила здійснення підприємницької діяльності (ліцензійні умови), пов'язаної з розробкою, виготовленням, ввезенням, вивозом, реалізацією і використовуванням засобів криптографічного захисту інформації, а також з наданням послуг з криптографічного захисту інформації, і контроль за їх дотриманням.

1. Загальні положення

1.1. Ця Інструкція розроблена відповідно до Законів України "Про підприємництво" ( 698-12 ), "Про інформацію" ( 2657-12 ) і "Про державну таємницю" ( 3855-12 ); Положенням про порядок здійснення криптографічного захисту інформації в Україні, затвердженим Указом Президента України від 22 травня 1998 року N 505/98; Положенням про Ліцензійну палату України, затвердженим Указом Президента України від 16 липня 1997 року N 648/97, і у виконання ухвали Кабінету Міністрів України від 3 липня 1998 року N 1020 ( 1020-98-п ) "Про порядок ліцензування підприємницької діяльності". Дія Інструкції розповсюджується на всіх суб'єктів підприємницької діяльності, які здійснюють діяльність у області криптографічного захисту інформації, незалежно від їх організаційних форм господарювання і форм власності.

1.2. Інструкція визначає умови і правила здійснення підприємницької діяльності (ліцензійні умови), пов'язаної з розробкою, виготовленням, ввезенням, вивозом, реалізацією і використовуванням засобів криптографічного захисту інформації, а також з наданням послуг з криптографічного захисту інформації, і контроль за їх дотриманням.

1.3 Використані в даній Інструкції терміни мають таке значення:

заявник - суб'єкт підприємницької діяльності, який подав заяву на здійснення певного виду діяльності;

криптографічний захист інформації - вид захисту, який реалізується за допомогою перетворень інформації з використанням спеціальних даних (ключових даних) з метою приховування (або відновлення) змісту інформації, підтвердження її достовірності, цілісності, авторства і тому подібне;

засіб криптографічного захисту інформації - програмний, апаратно-програмний, апаратний або інший засіб, призначений для криптографічного захисту інформації;

разовий (сеансовий) ключ - спеціальні дані, які задають програму роботи засобу криптографічного захисту інформації на певний проміжок часу;

устаткування криптографічного захисту інформації - технічні засоби, які взаємодіють із засобами криптографічного захисту інформації або керують ними, а також можуть впливати на їх криптографічні якості;

товари подвійного використовування - окремі види виробів, устаткування, матеріалів, програмного забезпечення і технологій, а також роботи і послуги, св’язані з ними, які, окрім основного цивільного призначення, можуть бути використані під час розробки, виробництва або використовування озброєння, військової або спеціальної техніки, які є об'єктом покупки-продажу або обміну.

1.4 До засобів криптографічного захисту інформації відносяться:

- апаратні, програмні і апаратно-програмні засоби, які реалізують криптографічні алгоритми перетворення інформації;

- апаратні, програмні і апаратно-програмні засоби, системи і комплекси захисту від нав'язування неправдивої інформації, включаючи засоби імітозащити і "електронного підпису", які реалізують криптографічні алгоритми перетворення інформації;

- апаратні, програмні і апаратно-програмні засоби, системи і комплекси, предназначениє для виготовлення і розподілу ключових документів, які використовуються в засобах криптографічного захисту інформації, незалежно від виду носія ключової інформації;

- системи і комплекси (зокрема ті, які входять в системи і комплекси захисту інформації від несанкціонованого доступу НСД), до складу яких входять апаратні, програмні і аппаратнопрограммниє засоби, які реалізують криптографічні алгоритми перетворення інформації.

1.4 Конкретні вимоги до штатного персоналу, приміщень, режиму секретності (безпеки), інформаційно-обчислювальних комплексів, налагоджувальних стендів, виробничих потужностей і площ, технічних засобів вимірювання і контролю, технічній і експлуатаційній документації суб'єктів підприємницької діяльності регламентуються відповідними положеннями і іншими нормативними актами Департаменту.

2. Загальні умови здійснення діяльності у області криптографічного захисту інформації

2.1. Суб'єкти підприємницької діяльності повинні мати:

- штатний персонал, який відповідає заявленому виду діяльності і об'єму робіт (по кількісному складу, професійній підготовці, досвіду роботи і кваліфікації); приміщення, необхідні для здійснення заявленої діяльності.

2.2. Суб'єкти підприємницької діяльності повинні мати внутрішнє положення, яке визначає завдання і функції кожного структурного підрозділу, функціональні обов'язки кожного фахівця, а також їх відповідальність за забезпечення збереження інформації з обмеженим доступом при виконанні робіт.

2.3. Суб'єкти підприємницької діяльності повинні забезпечити режим секретності (при виконанні робіт, пов'язаних з державною таємницею).

2.4. У засновницьких документах суб'єкта підприємницької діяльності повинне бути передбачене здійснення заявленого виду діяльності.

3. Додаткові умови здійснення діяльності по розробці і виготовлення засобів криптографічного захисту інформації

3.1. Суб'єкти підприємницької діяльності повинні мати:

- інформаційно-обчислювальні комплекси (при розробці програмних, апаратно-програмних засобів криптографічного захисту інформації);

- налагоджувальні стенди, призначені для здійснення моделювання роботи апаратури в довільні проміжки часу роботи;

- відповідні виробничі потужності і площі, технічні засоби вимірювання і контролю і потрібний інструмент.

3.2. Суб'єкти підприємницької діяльності повинні мати власну нагоду для проведення ремонтно-відновних робіт (при виготовленні засобів криптографічного захисту інформації).

4. Додаткові умови здійснення діяльності по використовуванню засобів криптографічного захисту інформації

Суб'єкт підприємницької діяльності повинен мати:

- належну технічну і експлуатаційну документацію;

- відповідні інструкції і графіки проведення технічного обслуговування апаратури, яке потребує періодичного технічного обслуговування.

5. Особливі умови здійснення діяльності

Залежно від важливості інформації для особи, суспільства, держави і правового режиму доступу до інформації встановлюються особливі умови здійснення діяльності у області криптографічного захисту інформації:

- з наданням права проведення робіт у області криптографічного захисту інформації, який відноситься до державної таємниці;

- з наданням права проведення робіт у області криптографічного захисту службової інформації, створеної за замовленням державних органів або яка є власністю держави;

- з наданням права проведення робіт у області криптографічного захисту конфіденційної інформації.

Відмічені особливі умови повинні бути відображені у відповідному пункті ліцензії, яка видається суб'єктам підприємницької діяльності.

6. Правила здійснення діяльності у області криптографічного захисту інформації

Під час здійснення діяльності, відповідно до одержаної ліцензії, суб'єкти підприємницької діяльності повинні слідувати таким правилам:

- вести облік повного об'єму робіт, які виконуються;

- виконувати вимоги нормативно-правових, нормативно-технічних і методичних документів;

- містити устаткування і контрольно-вимірювальну апаратуру в умовах, які забезпечать їх збереження і захист від пошкоджень.

7. Права і обов'язки суб'єктів підприємницької діяльності

7.1. Суб'єкти підприємницької діяльності при здійсненні робіт у області криптографічного захисту інформації мають право:

- звертатися до Департаменту за потрібними консультаціями і сприянням з питань здійснення діяльності, яка ліцензіюється;

- одержувати від Департаменту інформацію щодо нормативно-методичного забезпечення діяльності у області криптографічного захисту інформації;

- оскаржити дії Департаменту у встановленому законом порядку.

7.2. Суб'єкти підприємницької діяльності при здійсненні робіт у області криптографічного захисту інформації зобов'язані:

- здійснювати свою діяльність відповідно до вимог цієї Інструкції;

- забезпечувати встановлений режим секретності, якщо інформація про роботи, які проводяться, є таємницею;

- забезпечувати встановлений режим безпеки, якщо інформація про роботи, які проводяться, є конфіденційною;

- допускати співробітників Департаменту, які мають відповідні повноваження щодо виконання контрольних функцій, на свою територію і забезпечувати їх всією потрібною інформацією;

- негайно повідомляти до Департаменту про будь-які події, в результаті яких зацікавлені структури (особи) можуть одержати несанкціоновану інформацію про роботи, які мають таємний або конфіденційний характер;

- негайно інформувати Департамент про зміни умов діяльності, які визначені цією Інструкцією;

- відповідно до Положення про порядок здійснення криптографічного захисту інформації в Україні, затвердженим Указом Президентом України від 22 травня 1998 року N 505/98, для криптографічного захисту інформації, що складає державну таємницю, і службової інформації, яка створена за замовленням державних органів або яка є власністю держави, реалізувати і використати криптосистеми і засоби криптографічного захисту, які допущені до експлуатації;

- відповідно до Положення про порядок здійснення криптографічного захисту інформації в Україні, затвердженим Указом Президентом України від 22 травня 1998 р. N 505/98, з метою криптографічного захисту конфіденційної інформації реалізувати і використати криптосистеми і засоби криптографічного захисту, які мають сертифікат відповідності.

Суб'єктам підприємницької діяльності забороняється передавати ліцензію для користування іншим особам.

8. Контроль за виконанням суб'єктами підприємницької діяльності умов і правил здійснення діяльності у області криптографічного захисту інформації

8.1. Перевірка виконання суб'єктом підприємницької діяльності ліцензійних умов і правил здійснення діяльності у області криптографічного захисту інформації здійснюють Департамент і Ліцензійна палата. Про термін проведення перевірки Департамент повідомляє у письмовій формі суб'єкта підприємницької діяльності за десять календарних днів до її проведення.

8.2. Контроль за виконанням суб'єктами підприємницької діяльності ліцензійних умов проводиться Департаментом і Ліцензійною палатою України планово не більш один раз на рік, а також за рекламацією замовника або для вирішення питання щодо відновлення дії ліцензії.

8.3. У разі порушення суб'єктом підприємництва ліцензійних умов здійснення діяльності у області криптографічного захисту інформації Департамент видає обов'язкові для виконання суб'єктом підприємницької діяльності розпорядження щодо усунення порушень або зупиняє дію ліцензії на певний термін або до усунення цих порушень.

8.4. У повідомленні про зупинку дії ліцензії, яка видається суб'єкту підприємницької діяльності у письмовій формі в строк не пізніше 5 днів з дня ухвалення рішення, указуються підстави такого рішення.

8.5. Дія ліцензії може бути відновлене у разі усунення знайдених порушень. Рішення про відновлення дії ліцензії ухвалюється Департаментом на підставі акту контрольної перевірки.

8.6. У разі повторного або грубого порушення суб'єктом підприємницької діяльності умов здійснення певного виду діяльності ліцензія може бути анульована.

До грубих порушень умов здійснення діяльності у області криптографічного захисту інформації відносяться:

- невиконання вимог нормативно-правових, нормативно-технічних і методичних документів, які регламентують здійснення діяльності у області криптографічного захисту інформації;

- незабезпечення режиму секретності (режиму безпеки);

- виконання робіт з порушенням вимог проектної документації;

- залучення до виконання робіт фахівців, рівень підготовки яких не відповідає вимогам цієї Інструкції.

8.7. Рішення про анулювання ліцензії ухвалюється Департаментом на підставі акту контрольної перевірки.

8.8. У повідомленні про анулювання ліцензії, яке видається суб'єкту підприємницької діяльності у письмовій формі в строк не пізніше 5 днів з дня ухвалення рішення, указуються підстави такого рішення.

1.4 Техніко-економічна характеристика Акціонерного комерційного промислово-інвестиційного банка (Промінвестбанк)

В 2005 році Промінвестбанк продемонстрував одні з найвищих темпів свого розвитку за останні роки. Фінансові ресурси банку виросли в 1,4 рази і досягли 10,6 млрд. грн., заборгованість за кредитами в економіку також збільшилась в 1,4 рази до 8 млрд. грн. Динамічно нарощувались і інші показники діяльності, що дозволило посилити позиції Промінвестбанку в банківський системі України як за обсягами операцій, так і якістю їх проведення. Ефективний і збалансований розвиток всіх напрямків діяльності став результатом реалізації стратегії керівництва, акціонерів банку на нарощування капіталу, продуктивності та результативності суспільної праці працівників банку, самодостатності та ставки на власні сили і фінансові ресурси.

Хоча на Промінвестбанку, як і на всю банківську систему України, негативно впливала нестабільна ситуація кінця 2005 року, вона не змогла похитнути наші позиції як провідного українського банку. Випробування ще більше зміцнили банк, загартували його, як сталь загартовується вогнем.

Постійний динамічний розвиток банку став можливим завдяки проведенню власної політики, спрямованої на фінансування національного виробництва, створення економічної могутності української держави. Кредитні вкладення Промінвестбанку в економіку України за роки її незалежності перевищили 41 млрд. дол. США. Вони спрямовуються на розвиток енергетики, паливної промисловості, транспорту, машинобудування, металургії, сільського господарства, харчової промисловості та всіх інших галузей. Щорічно понад 10 тисяч підприємств всіх форм власності користуються кредитами Промінвестбанку.

Пріоритетним напрямком діяльності банку є фінансова підтримка паливно-енергетичного комплексу як основи економічної безпеки України. В його розвиток, придбання енергоносіїв з Росії та Туркменістану, забезпечення електроенергією та теплом населення лише за останні три роки банк надав 39,3 млрд. грн. кредитів. В результаті енергетика отримала достатній фінансовий потенціал для свого інноваційного розвитку, а розрахунки грошовими коштами за спожиті енергоносії досягли майже 100 відсотків всього їх обсягу.

Своєю цілеспрямованою діяльністю Промінвестбанк визначає і реалізує діалектичний зв'язок між кредитуванням національного виробництва і посиленням економічної могутності держави. Інвестиційні кредити банку, а їх понад 40% всього обсягу, спрямовані на технічне переозброєння металургії, машинобудування, в тому числі літако та суднобудування, інші ключові сфери економіки. Вони дали можливість наростити обсяги експорту української продукції, збільшити валютні надходження, а з ними і бюджетні платежі, третину яких забезпечують клієнти Промінвестбанку, стабілізувати національну валюту, досягти економічного зростання в країні. Серед інвестиційних проектів державної ваги, реалізованих банком в 2005 році - фінансування введення енергоблоків на Хмельницькій і Рівненській АЕС, відкриття автобану Київ-Одеса, будівництво потягів для швидкісних залізничних магістралей, виробництво українського магнію на Калуському ЗАТ "Магній" та багато інших. З року в рік нарощуються обсяги кредитування сільськогосподарських виробників та агропромислових підприємств.

Промінвестбанк якісно обслуговує грошовий обіг в країні, надаючи своїм клієнтам більше 300 видів послуг. В 2005 році понад 1,4 трильйонів гривень платежів пройшло по рахунках банку, тобто грошова маса України за рік обернулась через Промінвестбанк 10 разів.

В 2005 році була удосконалена система управління центральним апаратом банку, що дало можливість підвищити рівень менеджменту та відповідальності керівників за результати роботи.

Діяльність банку має соціальне спрямування. Завдяки кредитам банку створені сотні тисяч робочих місць. До бюджету за роки незалежності України сплачено понад 1,4 млрд. грн. податків. Це найбільші платежі серед всіх українських банків.

Активна інноваційна-інвестиційна політика Промінвестбанку спрямована на розвиток вітчизняного виробництва, висока якість діяльності, значний рівень капіталізації і надійності, впровадження нових технологій були відмічені відомим англійським журналом "Банкір", який два роки поспіль, в 2003 та 2004 роках визнав Промінвестбанк "Банком року".

Промінвестбанк має чіткі стратегії розвитку і на 2006 рік. Це нарощування обсягів інвестиційного кредитування економіки, в тому числі агропромислових підприємств, підтримка проектів державного значення, подальше підвищення ефективності операцій, розвиток мережі відділень та впровадження нових послуг клієнтам

Надійність та професіоналізм Промінвестбанку є основними факторами зростання довіри з боку підприємств і населення України. Кількість підприємств за звітний рік зросла на 5,5 тис. одиниць. Серед клієнтів банку провідні підприємства паливно-енергетичного та гірничо-металургійного комплексів, машинобудування, літакобудування, агропромислового комплексу та всіх інших галузей у всіх регіонах України. Найважливішими принципами формування відносин Промінвестбанку з клієнтами є чесність, порядність, спрямованість на розвиток стабільного довготривалого співробітництва. У 2005 році приділялась особлива увага розширенню кола партнерів і зміцненню взаємин з існуючими клієнтами, підвищенню якості обслуговування та розширенню спектру послуг. Ключовим фактором багаторічного успіху банку є якісна система стосунків з клієнтами, розробка і реалізація ефективної кредитної та тарифної політики, надання сучасних банківських послуг високої якості. Більшість клієнтів банку пройшли свій шлях успішного розвитку та становлення у бізнесі разом з Промінвестбанком завдяки вчасно наданим ним кредитам, авальованим векселям, купленій валюті тощо.

Реалізуючи стратегію щодо розвитку інвестиційної діяльності, Промінвестбанк постійно проводить роботу по нарощуванню кредитних ресурсів. Депозитна політика банку спрямована на створення власної ресурсної бази, запровадження нових видів депозитів на різні терміни та активізацію залучення вільних коштів суб'єктів господарювання і населення. У 2005 році загальний обсяг ресурсної бази збільшився на 39,0 відсотків до 10,6 млрд. грн. В її структурі найбільшу питому вагу мають кошти на рахунках юридичних осіб (52,4 відсотка) і вклади населення (32,3 відсотка). Порівняно з 2004 роком значний приріст коштів відбувся по депозитних рахунках суб'єктів господарювання на 1,0 млрд. грн (в 2,1 раза). Важливою складовою в структурі ресурсів Промінвестбанку є власні кошти або банківський капітал, який більше, ніж на 80 відсотків сформований в результаті ефективної діяльності банку.

Промінвестбанк є універсальним фінансовим інститутом, що надає понад 300 видів банківських послуг.

Всі розрахунки здійснюються банком без затримок в режимі реального часу. Платіжний оборот через Розрахункову палату банку зріс за минулий рік в 1,7 раза і склав понад 864 млрд. грн.

Промінвестбанк з 1995 року активно працює на фондовому ринку України. Відповідно до виданої Державною комісією з цінних паперів та фондового ринку ліцензії банком здійснюється професійна діяльність за напрямком "Діяльність по випуску та обігу цінних паперів".

Промінвестбанк здійснює наступні операції з цінними паперами:

емісію власних цінних паперів;

організацію купівлі та продажу цінних паперів за дорученням клієнтів (комісійна діяльність з цінними паперами);

операції на ринку цінних паперів від свого імені, включаючи андеррайтинг (комерційна діяльність з цінними паперами);

здійснення інвестицій у статутні фонди та акції інших юридичних осіб;

довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

кредитні операції з векселями (врахування, надання кредитів під заставу векселів);

гарантійні операції з векселями (авалювання, надання гарантій щодо оплати векселів);

придбання векселів в портфель банку "на продаж", "до погашення", торговий портфель;

комісійні операції з векселями (доміциляція, інкасування, зберігання, купівля-продаж векселів тощо);

розрахункові операції з векселями;

виконання функцій розрахункової палати з пред'явлення векселів до платежу);

консультаційні послуги та інші.

Усвідомлюючи перспективність розвитку недержавного пенсійного забезпечення та з метою забезпечення потреб клієнтів у відповідних послугах у 2005 році банком впроваджено послугу зберігача пенсійних фондів.

Промінвестбанк постійно працює над впровадженням нових форм обслуговування клієнтів, приділяючи увагу комплексному їх обслуговуванню. З цією метою банк співпрацює на ринку фінансових послуг із страховою компанією "Вексель".

Поряд з традиційними послугами з розрахуноково - касового обслуговування, обсяги та спектр яких постійно зростає, банком успішно розвиваються сучасні банківські послуги на базі передових інформаційних технологій. До послуг корпоративних клієнтів "Банк-клієнт", "Інтернет-банкінг", "Корпоративний контроль", "Голосовий зв'язок" тощо, які постійно вдосконалюються та надають можливість підприємствам здійснювати оперативний контроль та дистанційне управління власним рахунком.

Особливу увагу в 2005 році, як і всі минулі роки, Промінвестбанк приділяв важливим для держави інноваційно-інвестиційним проектам, розвитку електроенергетики, металургії, транспорту, літакобудування, всім іншим сферам економіки.

Промінвестбанк надав своїм клієнтам у різних валютах 37,2 млрд. грн. кредитів, що на 3,6 млрд. грн. більше попереднього року. Кредити переважно надавалися на виробничі та інвестиційні потреби суб'єктів господарської діяльності. При цьому 24,2 млрд. грн. (більше 60% кредитних вкладень банку) спрямовано в промисловість.

Вагому кредитну підтримку отримали підприємства машинобудування і металообробки, частка яких в кредитному портфелі Промінвестбанку на 01.01.05 складала 10,5 % (або 834,5 млн. грн.), харчової промисловості - 6,8% (або 543,1 млн. грн.), чорної металургії - 4,8% (або 384,1 млн. грн.)

В якості уповноваженого банку оптового ринку електроенергії України та банкіру оптового ринку енергетичного вугілля України, Промінвестбанк забезпечував пріоритетне обслуговування паливно-енергетичного комплексу, на потреби якого в 2005 році спрямовано 18,4 млрд. грн. кредитів, що на 4,4 млрд. грн. більше, ніж у 2004 році або в 1,3 раза, в тому числі у вугільну промисловість - 3,0 млрд. грн., паливну промисловість - 11,9 млрд. грн., в енергетику - 3,5 млрд. грн. За звітний рік рівень розрахунків споживачів за електричну енергію збільшився з 93,2% до 97,6%.

На відновлення транспортної галузі Промінвестбанком направлено 667,2 млн. грн., що сприяло створенню необхідних умов пасажирських перевезень, оновленню рухомого складу транспортних підприємств та забезпеченню безпеки на дорогах.

Інноваційно-інвестиційні кредити надавались також машинобудуванню, в хімічну, харчову та інші галузі. З метою активізації інвестиційної діяльності в Україні Промінвестбанк регулярно проводить конкурси інвестиційних проектів підприємств. Результати конкурсу визначаються шляхом незалежного комп'ютерного тестування поданих заявок та оцінки проектів експертами банку. При аналізі проектів враховується як діяльність позичальника, так і характеристика інноваційно-інвестиційного проекту. У конкурсі 2005 року брав участь 51 інвестиційний проект підприємств на загальну суму майже 1 млрд. гривень. Найкращими з них визнані ДП "Східний гірничо-збагачувальний комбінат" із проектом "Реконструкція та відновлення сірчанокислотної установки", ЗАТ "Завод крупних електричних машин" із проектом "Технічне переозброєння заводу", ТОВ "Вуглепродукт" із проектом "Відновлення Горлівського коксохімічного заводу", ТОВ "Рибальське підприємство "Бриз" із проектом "Придбання рибальського судна" та інші.

Як і в попередні роки, банк активно підтримував агропромисловий комплекс. За січень-грудень 2006 року позичальники, що здійснюють свою діяльність в сфері виробництва і переробки сільськогосподарської продукції, отримали 1,0 млрд. грн. кредитів, що в 1,3 рази більше, ніж за 2005 рік.

За рахунок наданих банком кредитів клієнтам вдалося зберегти і примножити позитивні здобутки у фінансово-господарській діяльності, забезпечити своєчасні розрахунки з їх контрагентами, впроваджувати програми по технічному переоснащенню і модернізації виробничих потужностей тощо.

Протягом 2005 року Промінвестбанк проводив зважену кредитну політику, нарощення обсягів кредитування відбувалося одночасно з посиленням заходів, спрямованих на мінімізацію кредитних ризиків, покращенням якості кредитного обслуговування клієнтів. Це дозволило збільшити розмір кредитного портфелю і покращити його якісні характеристики, залучити на обслуговування нових платоспроможних позичальників, підвищити ефективність роботи в сфері управління грошовими потоками клієнтів, забезпечити прийнятний рівень доходності кредитної діяльності.

Динамічному розвитку Промінвестбанку та посиленню його позицій серед вітчизняних банків сприяє активна зовнішньоекономічна діяльність, широке визнання в міжнародних колах, відповідність показників фінансового стану банку світовим стандартам .

Промінвестбанк підтримує зв'язки з 220 провідними фінансовими установами та 21 компанією, що розташовані в 41 країні світу, є постійним членом Брюссельського Міжнародного Банківського Клубу.

Банк розвиває кореспондентські відносини та на взаємовигідних умовах здійснює операції з іноземними банками, які мають бездоганну репутацію та значний досвід міжнародних та міжбанківських розрахунків. Проводиться виважена політика щодо підбору банків-кореспондентів серед банків країн далекого зарубіжжя, СНД та Балтії. Постійно відслідковується інформація щодо їх фінансового стану, діяльності та позиції на ринку фінансових послуг. Промінвестбанком відкрито 47 кореспондентських рахунків в 23 іноземних банках. Через ці рахунки за 2005 рік здійснено більше 180 тисяч платежів, обсяг яких становив 12,2 млрд. дол. США. Партнерами Промінвестбанку є Bank of New York (США), Deutsche Bank AG (Німеччина), НSВС Bank Plc (Великобританія), Credit Suisse First Boston (Швейцарія), Bank of Tokyo-Mitsubishi Ltd (Японія), ОАО "Банк внешней торговли" (Росія) та інші.

У сфері зовнішньоекономічної діяльності Промінвестбанк надає повний спектр банківських послуг, які прийняті в міжнародній практиці: переказ коштів, розрахунки з використанням документарних акредитивів, різноманітні форми торгового та проектного фінансування експортних та імпортних операцій клієнтів, у тому числі шляхом відстрочки платежу по акредитиву, негоціації документів експортерів, фінансування під страховку експортно-кредитних компаній нерезидентів, форфейтингу, а також надання усіх видів банківських гарантій.

Банком проводиться активна робота щодо збільшення обсягу банківських операцій з українськими та іноземними контрагентами.

Клієнти Промінвестбанку постійно розширюють зовнішньоекономічні зв'язки. В 2005 році вони торгували з партнерами 154 країн світу, здійснюючи 80% експорту своїх товарів та послуг до країн далекого зарубіжжя, 20% - до країн колишнього СРСР. Надходження та перерахування коштів клієнтів за кордон склали 11 млрд. дол. США, з них: надходження за експортовані товари та послуги становили 5,8 млрд. дол. США проти 4,8 млрд. дол. США в 2004 році (приріст - 20,8%), платежі за імпортовані товари та послуги - 4,2 млрд. дол. США проти 2,9 млрд. дол. США (приріст - 44,8%). За загальним обсягом платежів Промінвестбанк займає провідне місце в банківській системі України. Доля надходжень за експортними операціями на рахунки клієнтів банку в загальному обсязі експорту держави за 2005 рік склала 15,2%, за імпортними операціями - 13,7% в загальному обсязі імпорту.

Промінвестбанк є основним оператором на міжбанківському валютному ринку України. У філіях банку здійснюється весь спектр валютно-обмінних операцій, а саме: купівля-продаж готівкової іноземної валюти, конверсія готівкової іноземної валюти, купівля-продаж дорожніх чеків, приймання на інкасо банкнот іноземних держав, виплата валюти за платіжними картками. Дохід від операцій купівлі-продажу безготівкової та готівкової іноземної валюти в 2005 році збільшився порівняно з 2004 роком на 28,6%.

Запорукою стабільної та ефективної роботи банку є високий рівень інформаційного забезпечення на основі новітніх технологій, що забезпечують високу швидкість та надійність розрахунків, якісне і зручне обслуговування клієнтів, ефективне та оперативне управління діяльністю.

Промінвестбанк у 2005 році продовжив удосконалення системи розрахунків, запровадження сучасних технологій, забезпечення безперебійної роботи банку. Впроваджені комплекс задач для поповнення карткових рахунків; задачі "Планування кредитного портфелю" "Регулювання зобов'язань за мультивалютними кредитними лініями"; "Централізоване управління проходження платежів у філіях"; "Реєстр платіжних документів в інші банки на рахунки партнерів". Розроблений і функціонує портал "Дисконтного союзу Промінвестбанку". Впроваджена Система термінових переказів для розрахунків через Розрахункову Палату НБУ. Продовжено вдосконалення фундаментальних розробок Промінвестбанку - комплексів "Операційний день банку", "Розрахункова палата" та "Корпоративна база даних".

Банк активно розвиває послуги дистанційного банківського обслуговування, що дають можливість клієнтам отримувати широкий спектр банківських послуг без відвідування банку. Успішно працюють системи "Дистанційний моніторинг рахунків клієнтів", "Інтернет-банкінг". Для корпоративних клієнтів банку з розгалуженою мережею структурних підрозділів, що працюють у різних регіонах України, розроблена послуга "Корпоративний контроль", яка надає можливість клієнту у своєму центральному офісі цілодобово і без вихідних днів здійснювати моніторинг вихідних платежів власних структурних підрозділів приймати рішення щодо їх доцільності, своєчасності та відповідності корпоративним вимогам підприємства, підтверджувати чи вилучати їх з оплати. Засобами системи "Клієнт-банк" користуються 13,6 тисяч клієнтів банку, 2,6 тисячі клієнтів використовують голосову інформаційно-довідкову службу банку.

Нові технології ставлять підвищені вимоги до задач захисту, забезпечення конфіденційності та надійності збереження інформації, якості та швидкості передачі даних. Банком проведені роботи по підвищенню пропускної спроможності, поліпшенню якості зв'язку та впровадженню нових сервісів у рамках мережі передачі даних Промінвестбанку. Здійснено заміну та модернізацію мережевого обладнання локальної мережі комп'ютерного центру та центрального апарату. Надійність роботи локальної мережі комп'ютерного центру та центрального апарату посилена апаратним дублюванням її ланок. Це дозволило значно збільшити пропускну спроможність локальної мережі, прискорити оперативне управління банківською інформацією.

Комп'ютерна мережа Промінвестбанку складається з понад 14000 персональних комп'ютерів та серверів, що поєднані між собою локальними мережами та загальнокорпоративною Інтранет-мережею.

Належним чином забезпечується надійність зберігання інформації. Резервні та дублюючі системи територіально та технологічно відокремлені, здійснюється розмежування та авторизація прав доступу, використовується цифровий підпис, платіжні документи шифруються за допомогою смарт-карток. Постійно модернізуються запобіжні засоби і заходи захисту банківської мережі від збоїв роботи та несанкціонованого доступу ззовні. Працює система антивірусного контролю на рівні персональних комп'ютерів, а також та на рівні ланок Інтранет-мережі та локальних мереж підрозділів.

Інформаційна система Промінвестбанку і надалі буде розвиватись, акумулюючи в собі найсучасніші науково-технічні досягнення.

Розділ 2. Комплексний аналіз використання банками мережі інтернет в комерційних цілях

2.1 Переваги та недоліки Интернет як середовища передачі фінансової інформації

Зручності і для клієнта, і для банку в використанні Інтернет-простору очевидні. Розглянемо основні переваги даної системи:

Нехтування «географічної складової» при роботі з клієнтами. Останнім часом зросли об'єми міграції, пов'язані із зміною місць постійного проживання і роботи, і це могло б позбавити банк тієї частини клієнтів, що користувалися послугами того або іншого банку, тільки тому, що банк знаходився в безпосередній близькості від їхнього місця проживання або роботи. Банк міг втратити клієнтів, що довіряли «імені» банку, і яким довелося б залишити «свій» банк, переїжджаючи в іншу країну або регіон, де немає філії цього банку. Таким чином, при дистанційному обслуговуванні банк може давати свої послуги клієнтам, що знаходяться в будь-якій точці земної кулі.

Усунення часового чинника. З кожним днем фактор часу набуває все більшої цінності, і це особливо актуально для ділових сфер. Глобалізація діяльності різних бізнес-структур, що знаходяться в різних часових поясах, зобов'язує їх рахуватися з різницею в часу при прийнятті рішень. Найчастіше в клієнта банку ухвалення рішення про користування послугами прямо залежить від наявності часу, необхідного для цього. У цьому зв'язку величезну роль грає також швидкість комунікаційних процесів і якість переданої інформації. Очевидно, що з погляду тимчасових витрат, для клієнтів набагато вигідніше користуватися цілодобовою системою дистанційного обслуговування.

Підвищення якості комунікаційних процесів. Процес обміну даними однаково важливий і для клієнта і для банку, тому окремої уваги заслуговує питання якості комунікаційного процесу. Комунікації при дистанційному банківському обслуговуванні через Інтернет характеризуються високим ступенем інтерактивності і зменшенні часу, необхідного для передачі, збереження й опрацювання даних.

Підвищення конкурентноздатності. Інтернет-банкінг дозволяє легко прирощувати бізнес-процеси, оскільки кількість «віртуальних» філій при такій системі обслуговування не залежить ані від росту числа клієнтів, ані від зниження. Крім цього інтерактивне середовище глобальної комп'ютерної мережі дозволяє створювати принципово нові банківські продукти і формувати попит на них за допомогою специфічних маркетингових Інтернет-комунікацій.

Зниження витрат. Використання Інтернету для пропозиції банківських послуг приносить реальну економію коштів. Це зменшення операційних витрат за рахунок зниження накладних витрат на управління філіями, економія на оплаті праці. Jupiter Communications обчислив, що середні витрати по проведенні операції через філію складають 1.07 дол, поштою - 0.73 дол. , по телефоні - 0.54 дол. , у банкоматі - 0.27 дол. , а в Інтернеті - 0.02 дол.

Інтеграція бізнесів-процесів з іншими фінансовими продуктами і послугами, що використовують віддалений доступ до грошових рахунків. Вона є ще однією з основних умов ефективної роботи, і, отже, «виживання» системи дистанційного банківського обслуговування через глобальну інформаційну мережу Інтернет.

Упорядкування баз даних про клієнтів. У поле зору банку потрапляє не тільки щомісячний прибуток клієнта, але і вся інформація про оподатковування, виплату відсотків за кредит, переміщення коштів на рахунках, одержання кредиту і трастові операції клієнта, а також про купівельні звички і переваги. Цієї інформації досить, щоб скласти вичерпний профіль клієнта.

Необхідно згадати і недоліки. Використання каналів дистанційного доступу неминуче відчиняє нові можливості для зловживань, тому питання безпеки повинні займати при розробці стратегії телебанкінга важливе місце. Віддаляючись від клієнта, банк втрачає можливості, пов'язані з людським спілкуванням.

Бажано тому передбачити в структурі сервісів «точки контакту», наприклад, поряд із дистанційним обслуговуванням пропонувати послуги, що вимагають візиту клієнта в банк.

Проблем, властивих Інтернет-банкінгу, звичайно ж, більш ніж досить. Частина їх зв'язана зі специфікою банківської справи, частина обумовлена своєрідністю мережі Інтернет. Серед цих проблем є філософські, організаційні, фінансові, технічні, кадрові, юридичні і навіть суспільні і психологічні. Спробуємо розглянути найбільш істотні.

Організаційні проблеми. Розробка і впровадження програмних систем, за винятком найпримітивніших, завжди вимагає значних організаційних зусиль. У випадку розподілених комплексів обсяг таких зусиль багаторазово зростає, а для платіжних систем стає воістину величезним, оскільки в них до списку обов'язкових організаційних заходів добавляється координація дій між усіма її учасниками (а їх, як правило, чимало, і вони різнорідні) або навіть забезпечення умов для ведення спільної розробки. Крім того, професійних дій вимагає притягнення нових учасників платіжної системи. Вистачає турбот і в області контактів із владою.

Фінансові проблеми. Про те, що нові технології виявляють собою активних споживачів фінансових ресурсів, знають усі, але от масштаби споживання уявляє собі не кожний. По визнаннях піонерів російського Інтернет-банкінга -- представників ГУТА Банку й Автобанка, їхні уже досить розкручені платіжні комплекси зможуть окупитися тільки через 2--3 роки при зберіганні динаміки росту кількості клієнтів і збільшенні обороту коштів.

Якщо рубіж рентабельності платіжних систем поки не пройдений, то з продуктами класу «Інтернет--Клієнт» інша справа -- вони споконвічно не замислювалися як засоби прямого підвищення прибутку. Їхнє завдання -- забезпечити якісне обслуговування клієнтів. Оцінити інтегральну віддачу від «Інтернет--Клієнта» досить складно, тому що основна її частина -- непряма вигода. У будь-якому випадку той, хто впроваджує систему Інтернет-обслуговування, повинний бути готовий до серйозних витрат. Надзвичайно важливо тут уникнути помилкової спроби досягти рентабельності проекту в короткі терміни -- за рахунок збільшення вартості обслуговування клієнтів. Інтернет не виносить дорогих рішень -- він розрахований на масовість і дешевість сервісу. А от вартість самої системи Інтернет-банкінга може бути дуже високою.

Є ще один важливий фінансовий аспект Інтернет-банкінга -- учаснику системи електронних розрахунків, як правило, потрібно резервувати (тобто заморожувати) деяку грошову суму. Так, у випадку міжбанківських розрахунків зарезервовані кошти - це залишки на кореспондентських рахунках (розміри залишків можуть регламентуватися), для клієнтів банку -- це ліміти залишків на рахунках і т.д. Іншими словами, заради зручності онлайнових розрахунків частину коштів доводиться виключати з активного обігу. Красиво вирішити цю проблему можна за рахунок упровадження такого платіжного засобу, за допомогою якого можна розраховуватися всюди (як у віртуальному, так і в реальному світі). Подібні пропозиції -- вони вже з області електронних грошей і смарт-карток - зустрічаються на ринку, але їм поки бракує головного - масовості.

До фінансових відноситься і проблема рентабельності і вартості мікроплатежів. Відомо, що через Інтернет зручно робити невеликі придбання. Сума мікроплатежів по сформованої нині традиції не перевищують 1 долару. Уміння здійснювати подібні транзакції при невисокій процентній (а не високій фіксованій) ставці представляється важливою перевагою системи з позиції клієнтів, але для її власників це означає головну біль із погляду рентабельності. Проте є зразки систем, що успішно справляються з даною проблемою, наприклад ASSIST або PayCash.

Кадрові проблеми. Якість і оперативність вирішення будь-якої задачі прямо залежить від кваліфікації фахівців, що за неї беруться. Для розробки і супроводження систем Інтернет-банкінга сьогодні життєво необхідні програмісти (причому такі, що працюють не тільки в області Інтернет-технологій), системні адміністратори, Веб-дізайнери, Веб-програмісти, експерти по комп'ютерному і комунікаційному захисту, економісти, маркетологи, юристи. Всі вони повинні добре уявляти собі світ Інтернету, що зараз далеко не завжди легко досягти. Дуже важко, наприклад, знайти юриста, що є до того ж знавцем електронних комунікацій, та й коштувати він буде недешево. Те ж саме відноситься до професіоналів мережної безпеки.

Думаю, що в міру проникнення Мережі в повсякденне життя поступово з'являться суміжні професії, необхідні для діяльності в сфері Інтернет-банкінга. Але це - у майбутньому. Сьогодні ж часом доводиться налагоджувати навчання або донавчання співробітників, щоб вони одержали потрібну для цієї справи кваліфікацію.

Згадуючи проблеми, що виникають при використанні Internet, маємо привести їх можливі рішення.

Невизначеність стандартів захисту даних від несанкціонованого доступу і стандартів електронних платежів (можна чекати затвердження необхідних стандартів в найближчому майбутньому).

Перевантаженість мережі, необхідність в підвищених вимогах до продуктивності серверів і пропускної спроможності каналів зв'язку через об'єм передаваних даних і необхідності їх постійного оновлення, що росте (ця проблема іноді розв'язується шляхом використовування виділеної смуги пропускання в межах каналів Internet загального призначення).

Різні обмеження можливостей обробки інформації стандартними засобами доступу (існує декілька рішень цієї проблеми. Одне з них вже широко поширене в світі і полягає в написанні спеціалізованого програмного забезпечення, що використовує стандарти Internet, інше зв'язане з використанням мови програмування Java, розробленого компанією Sun Microsystems спеціально для використання в середовищі Internet).

2.2 Взаємодія з клієнтами банку через Интернет. Фінансова інформація в мережі Інтернет

Використання глобальних комунікацій і зокрема Internet як канала розповсюдження фінансової інформації - ризикована задача. При розробці таких проектів встає цілий ряд нових проблем, наприклад, як забезпечити доступ до успадковуваних систем і як вирішити питання безпеки. Куди б не звернувся клієнт, йому необхідно забезпечити можливість доступу до одних і тих же баз даних.

Серед основних можливостей, що надаються WWW-сервером банку клієнту, слід згадати можливість отримання інформації про поточний рахунок, взаємодію з депозитарієм і іншими службами. Що ж до виконання грошових переказів, то в нашій країні для реалізації цієї задачі потрібно час. Питання безпеки при реалізації таких задач далеко не просте, хоча підходи зарубіжних банків представляють значний інтерес.

У сучасному світі банківські послуги вдома через Internet спираються на так звані віртуальні приватні мережі (ВПМ). За допомогою ВПМ організації використовують Internet як мережі і програму перегляду як інтерфейс. Сьогодні ВПМ мають високу ступінь захищеності, але, оскільки вони базуються на закритих рішеннях, в рамках мережі обмежені можливості їх взаємодії. Технологія Web спочатку не дуже добре пристосована для цілей захисту інформації. В той же час перехід до захищеного середовища ще більш ускладнює проблему.