АННОТАЦИЯ

Целью данной курсовой работы является изучение понятия кредит, его необходимость и основные функции, а также процесс кредитования юридических лиц. Были изучены проблемы и перспективы развития системы кредитования.

Курсовая работа содержит 28 страниц, 3 таблицы, 4 рисунка и 7 источников используемой литературы.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1.СУЩНОСТЬ КРЕДИТА И ЕГО ФУНКЦИИ

1.1Необходимость кредита

1.2Функции кредита

1.3Формы кредита

ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

2.1 Общая характеристика объекта исследования

2.2 Условия кредитования юридических лиц в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

2.3Процесс кредитования юридических лиц в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (на примере ООО «Строй-Альянс»)

ГЛАВА 3. ПРОБЛЕМЫ, И ПУТИ ИХ РЕШЕНИЯ В РАЗВИТИИ СИСТЕМЫ КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

3.1 Проблемы и перспективы коммерческого кредита

3.2 Предложения по оптимизации кредитования юридических лиц в коммерческом банке

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Крупные перераспределительные процессы протекают в сфере кредитных отношений. Финансы и кредит - взаимосвязанные категории. В сочетании они обеспечивают кругооборот денежных фондов предприятий на расширенной основе. В Российской Федерации кредитные ресурсы привлекаются для покрытия бюджетного дефицита. Кредит представляет собой движение ссудного фонда, осуществляемого через банковскую систему и специальные финансово-кредитные институты. Банки аккумулируют свободные денежные средства предприятий и населения и передают их на основе обеспеченности, возвратности, платности и срочности предприятиям в них нуждающимся в них.

Кредит обеспечивает более быстрое оборачивание капитала, так как за купленный товар можно заплатить позже, а также увеличение капитала за счет привлечения средств других компаний и банков. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.Кредит имеет большое значение в развитии экономических связей между отраслями и регионами, в повышении эффективности производства, в создании и использовании доходов и прибыли.

Цель курсовой работы – изучить понятие кредита, проанализировать процесс кредитования юридических лиц в коммерческом банке. При достижении этой цели, были решены следующие задачи:

- изучение сущности кредитования;

- изучение организации кредитования юридических лиц в коммерческом банке;

- составлена общая характеристика объекта исследования ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»,

- изучены основные условия кредитования в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК».

- подробно рассмотрен процесс кредитования юридических лиц в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Кроме теоретических изысканий, использовались также практические данные филиала ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», документы, составляемые при оформлении кредита и устные консультации работников банка. Все это позволило полно и подробно рассмотреть процесс кредитования юридических лиц в целом, его отдельные аспекты. Изучены теоретическая и документарная стороны процесса.

ГЛАВА 1. СУЩНОСТЬ КРЕДИТА И ЕГО ФУНКЦИИ

1.1 Необходимость кредита

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Кредитные отношения в экономике базируются на определенной основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование. Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли. Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

1.2 Функции кредита

Место и роль кредита в экономической системе общества определяются прежде всего выполняемыми им функциями.

Перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве инструмента, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие более высокую прибыль. Кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов.

Экономия издержек обращения

. Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и главной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором, привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Эта функция обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

Обслуживание товарооборота.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Ускорение научно-технического прогресса.

Научно-технический прогресс является определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно- технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка. В условиях рыночной экономики кредит выполняет следующие функции:

· аккумуляция временно свободных денежных средств;

· перераспределение денежных средств на условиях их последующего возврата;

· создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

· регулирование объема совокупного денежного оборота.

Основными принципами кредита являются возвратность, срочность и платность.

1.3 Формы кредита

Коммерческий кредит.

Кредит выступает в различных формах; главные из них — коммерческий кредит и банковский. Коммерческий

- это кредит, предоставляемый юридическими лицами, связанными либо с производством товаров, либо с их реализацией друг другу при продаже товаров в виде отсрочки уплаты денег за проданные товары. Орудием этого кредита служат коммерческие векселя.Наибольшее распространение получили две формы векселей: простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы кредитору, и переводной вексель (тратта), представляющий в письменной форме приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. Коммерческий кредит является основой всей кредитной системы. Необходимость его вытекает из самого процесса воспроизводства. В силу ряда причин одни производители уже выступают со своими товарами на рынке, а у других товары еще не реализованы, и потому они пока не располагают наличными деньгами. В этих условиях первые могут реализовать свои товары лишь путем продажи их в кредит. Коммерческий кредит ускоряет реализацию товаров и весь процесс кругооборота капитала. Он необходим также и во взаимоотношениях между промышленными и торговыми организациями. Однако коммерческий кредит ограничен определенными рамками. Прежде всего, размерами резервных капиталов, имеющихся у сторон: каждый из них может продавать товары в кредит лишь в той мере, в какой у него имеется излишек капитала. Размеры коммерческого кредита зависят от степени популярности обратного притока капитала. И, наконец, коммерческий кредит имеет строго ограниченное направление: он может предоставляться отраслями, производящими средства производства, отраслям потребляющим их, но не наоборот. Машиностроительный завод, например, может продать ткацкие станки в кредит текстильной фабрике, но последняя не может предоставить коммерческий кредит первому. Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период. При юридическом оформлении сделки между кредитором и заемщиков плата за этот кредит включается в цену товара, например через фиксированный процент, от суммы.

Банковский кредит.

Банковский кредит — это кредит, предоставляемый банками заемщикам в виде денежных ссуд. Между коммерческим и банковским кредитом имеются следующие существенные различия. Во-первых, объектом коммерческого кредита является товарный капитал, тогда как объектом банковского кредита — денежно-ссудный капитал. Коммерческий кредит предоставляется юридическим лицам, связанным с производством и торговлей при реализации товаров и обслуживает эту реализацию. Здесь ссудный капитал еще слит с промышленным (или торговым) — предприниматели ссужают капитал, находящийся на одной из стадий его кругооборота, капитал в товарной форме. При банковском кредите ссудный капитал обособлен от промышленного и торгового. Во-вторых, коммерческий кредит отличается от банковского по субъектам, т. е. участникам кредитных сделок. При коммерческом кредите, как кредитор, так и заемщик выступают в качестве юридических лиц. При банковском кредите только один из участников кредитной сделки - заемщик действует в качестве юридического лица, другой ее участник - кредитор — выступает только финансово-кредитная организация. В-третьих, неодинакова и динамика коммерческого и банковского кредита. Рост предложения ссудных капиталов, передаваемых посредством банковского кредита, не всегда отражает рост производства.

Банковский кредит преодолевает границы коммерческого кредита. При помощи банковского кредита может происходить не только передача одними сторонами другим во временное пользование части своих резервных капиталов, но и получение добавочных капиталов за счет средств, привлеченных банками от различных классов и слоев общества. Банковский кредит не ограничен и по своему направлению: посредством его денежные капиталы, высвободившиеся в одной отрасли, могут быть направлены в любую другую отрасль производства (например, из текстильной промышленности — в машиностроительную).

Классификацию банковского кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых относят категории кредитора и заемщика, а также форму предоставления кредита. Исходя из этого, выделяют следующие признаки.

1.Сроки погашения.

- Онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в России, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом.

- Краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщика. Совокупность подобных операций образует автономный сегмент рынка ссудных капиталов — денежный рынок. Средний срок погашения по этому виду кредита обычно не превышает шести месяцев.

- Среднесрочные ссуды, предоставляемые на срок до одного года (в отечественных условиях — до трех-шести месяцев) на цели как производственного, так и чисто коммерческого характера.

- Долгосрочные ссуды, используемые, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих гарантий со стороны государства.

2

.

Ссуда денег и ссуда капитала.

Деньги, полученные в ссуду, расходуются в периоды промышленного подъема, как правило, на покупку дополнительных средств производства и рабочей силы, а в периоды экономических кризисов — на погашение ранее выданных долговых обязательств в целях предотвращения банкротства. В первом случае ссуда обслуживает увеличение действительного капитала, т.е. расширение производства, во - втором — она вызывает лишь движение денег как платежных средств, без всякого роста действительного капитала. Двойственного назначения банковского кредита, можно разграничить ссуду капитала и ссуду денег. Ссуда капитала — это ссуда, в результате использования которой совершается рост действительного капитала. И наоборот ссуда денег — это ссуда, на основе которой происходит только движение денег как платежных средств, не сопровождающееся расширением производства. Деление банковского кредита на ссуду денег и ссуду капитала важно для понимания роли этого кредита в воспроизводстве всего общественного капитала.

Потребительский кредит.

Потребительский кредит выражается главным образом в предоставлении кредиторами отсрочки платежа за товары лицам, купившим эти товары для потребления. Продажа в рассрочку, с предоставлением потребительского кредита, практикуется большей частью в отношении так называемых товаров длительного пользования — мебели, легковых автомобилей, холодильников, телевизоров и т.п. Рост потребительского кредита вызван ограниченностью платежеспособного спроса трудящихся. Потребительский кредит переплетается с банковским, поскольку торговые компании используют долговые обязательства потребителей для получения взамен ссуд от банков.

Государственный кредит.

Особое место занимает кредит, получаемый государствами путем выпуска займов. Поскольку государственные займы размещаются через банки, государственный кредит переплетается с банковским.. Для покрытия бюджетных дефицитов государства прибегают к выпуску займов. Эти средства расходуются в основном на содержание чиновничьего аппарата, армии, а также на экономические и социальные цели, временно давая государству дополнительные доходы и займы. Для выплат по займам государство повышает налоги с населения. Сумма процентных платежей по государственным займам растет вместе с разбуханием государственных долгов. Средства для уплаты процентов по займам черпаются главным образом из сумм, полученных за счет налогового обложения трудящихся. Государственный кредит подразделяется на долгосрочный и краткосрочный. Первый выражается в выпуске государственных займов, подлежащих погашению по истечении многих лет, второй — в выпуске казначейских векселей, подлежащих погашению через один или несколько месяцев. Международный кредит.

Носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕКИХ ЛИЦ В ОАО АКБ «

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

2.1 Общая характеристика объекта исследования

1) Общая характеристика «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (МКБ)

«МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (МКБ) успешно работает на отечественном рынке банковских услуг уже почти два десятилетия. Его история началась в 1992-м году, и с тех пор этот банк считается одним из самых надежных и перспективных кредитно-финансовых организаций России. МКБ имеет все необходимые для работы лицензии, является участником системы страхования вкладов и позиционирует открытость бизнес-процессов. Благодаря качественному сервису, широкому спектру предоставляемых услуг и устойчивости позиций на финансовых рынках, МКБ заслужил доверие большого количества частных и корпоративных клиентов. Кроме этого, «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» активно сотрудничает с международными банками и финансовыми организациями. Филиальная сеть «МОСКОВСКОГО КРЕДИТНОГО БАНКА» постоянно растет, на данный момент она включает в себя более 50-ти подразделений (оперкасс и отделений), расположенных в Москве и Московской области. Операционные кассы МКБ представляют собой специальные пункты по экспересс-обслуживанию клиентов, которые работают без выходных и по продленному графику, обеспечивая удобство и доступность банковских услуг семь дней в неделю.

Филиал ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» создан на основании решения Совета директоров ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (протокол заседания Совета директоров Банка №25 от 11 октября 1992 г.), в соответствии с Федеральным законом «О банках и банковской деятельности» и Уставом Банка. Филиал АКБ МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» 15 ноября 2002 года был внесен в Книгу государственной регистрации кредитных организаций и ему присвоен порядковый номер 1 756/33.Полное наименование филиала: Филиал Акционерного Коммерческого Банка «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (открытое акционерное общество). Сокращенное наименование филиала: Филиал ОАО АКБ «МКБ». Филиал является обособленным подразделением Банка, расположенным вне места его нахождения и осуществляющим от его имени все или часть банковских операций, предусмотренных лицензиями Центрального банка Российской Федерации (Банка России), выданными Банку. Филиал в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации (Банка России), Уставом Банка, Настоящим Положением, решениями органов управления Банка, внутрибанковскими нормативными документами, принятыми в соответствии с действующим законодательством.

2) Оценка основных финансовых и экономических показателей деятельности ОАО АКБ «МКБ».

Финансовые показатели деятельности коммерческого банка являются одним из факторов, определяющим его ликвидность.

На основе данных публикуемой отчетности могут быть рассчитаны следующие показатели.

Таблица 1.

Основные показатели деятельности ОАО АКБ «РОСБАНК»

| 01.01.2007 |

01.01.2008 |

01.01.2009 |

| К 1 |

8,8 % |

8,0 % |

10,3 % |

| К 2 |

77 % |

83 % |

77 % |

| К 3 |

68 % |

78 % |

66 % |

| К 4 |

58 % |

40 % |

65 % |

| К 5 |

6,1 % |

2,3 % |

2,2 % |

| К 6 |

29 % |

19 % |

26 % |

| К 7 |

2,9 |

3,2 |

3,0 |

| К 8 |

0,9 % |

1,5 % |

0,9 % |

Проанализировав полученные показатели, можно сделать следующие выводы:

- коэффициент доли капитала (К1=Собственные средства/Активы) в пассивах показывает, какая часть банковских капиталов принадлежит его собственникам. Очевидно, что чем больше значение этого коэффициента, тем более надежен банк и тем больше перспективы банка в развитии своей деятельности. В нашем случае наблюдается рост этого показателя в последнем периоде по сравнению с предыдущим.

- высокая доля рисковых активов (К2=Ссуды +Лизинговые операции + Вложения в ценные бумаги/Активы) – не лучший показатель, но видна тенденция к снижению этого показателя. Однако следует учитывать, что больший удельный вес активов составляет ссудная задолженность(77 %, 83 % и 77 % соответственно). Это указывает на кредитную активность банка.

- в ОАО АКБ «МКБ» наблюдается высокая кредитная активность (К3 = Кредиты/Активы). Особенно велик этот показатель во втором периоде – 78 %.

- во всех трех анализируемых периодах наблюдается высокий уровень мобилизации капитала (К4 =ОС, НА, МЗ + Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи/Собственные средства), что снижает возможности выполнения капиталом защитной и оборотной функций.

- показатель отношения резервов к активам (К5=Резервы/Активы) характеризует качество портфеля активов: чем более рисковый портфель у банка, тем выше его значение. Исходя из полученных показателей, можно сказать, что качество портфеля активов ОАО АКБ «МКБ» от периода к периоду улучшается.

- коэффициент покрытия ликвидными активами обязательств банка (К6 =Ликвидные активы/Обязательства) показывает способность банка ответить по своим обязательствам с помощью активов с короткими сроками реализации. Способность банка отвечать по своим обязательствам находится на допустимом уровне, хотя во втором периоде этот показатель был низким – всего 19 %.

- коэффициент отношения капитала к уставному фонду (К7=Собственные средства/Уставный капитал) показывает зависимость собственных средств от уставного капитала банка. Высокий показатель этого коэффициента говорит о неликвидности банка , но в нашем случае показатели низкие, что благоприятно для акционеров банка.

- по данным публикуемой отчетности возможен расчет рентабельности (К8=Прибыль / Активы) с некоторыми недостатками, но даже такой общий показатель способен охарактеризовать способность банка в условиях конкуренции на рынке банковских услуг получать прибыль. В ОАО АКБ «МКБ» наблюдается положительная рентабельность, что является показателем эффективной работы банка и его ликвидности.

3) Анализ баланса ОАО АКБ «МКБ» публикуемый в открытой печати. Банковская отчетность может быть охарактеризована как совокупность бухгалтерской информации об уставной деятельности банка соответствующего назначения и содержания на определенную дату. Основным документом, характеризующим деятельность коммерческого банка, является баланс.

1.Денежные средства и ссудная задолженность.

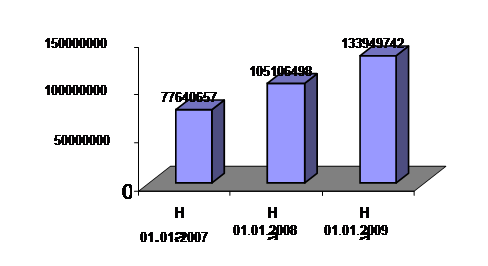

Средства банка в денежной форме на 01.01.07 г. составили 2524012 тыс. руб., на 01.01.08 г. – 3068129 тыс. руб. и 6841808 тыс. руб. на 01.01.09 г., что составило 2,22 % , 2,27 % , 3,41 % в составе пассивов соответственно по периодам. Чистая ссудная задолженность на 01.01.07 г. составила 77640657 тыс. руб., на 01.01.08 г. – 105106498 тыс. руб., на 01.01.09 – 133949742 тыс. руб. Эти показатели отражены на рисунке 1.

Рис. 1. Ссудная задолженность ОАО АКБ «МКБа» в 2006- –2008 г.г. (в тыс. руб.)

Из рисунка 1 видно, что во втором периоде ссудная задолженность увеличилась на 26 % , а в третьем периоде еще на 21 %.

2.Собственные средства и их источники.

Собственные средства ОАО АКБ «МКБ» составили 10045870 на 01.01.07 г., 10830174 тыс. руб. на 01.01.08 г. и 20799741 тыс.руб. на 01.01.09 г.. Удельный вес источников собственных средств в составе пассивов составил 8,83 % , 8,01 % и 10,3 % соответственно.

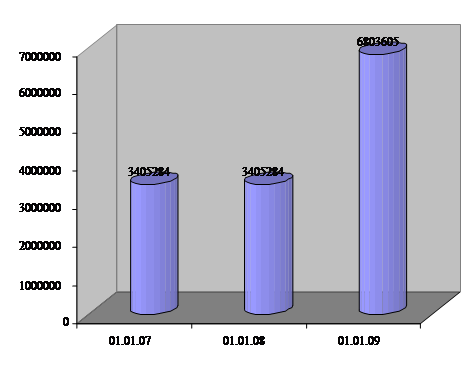

Уставный капитал на 01.01.07 г. и 01.01.08 г. составлял по 3405284 тыс. руб., а к 01.01.09 г. увеличился до 6803605 тыс. руб.

Рис. 2. Уставный капитал ОАО АКБ «МКБ» (в тыс. руб.)

Рисунок 2 показывает, что в последнем периоде уставный капитал увеличился на 49 %. В составе собственных средств составил 33,8 %, 31,4 % и 32,7 % по периодам.

Эмиссионный доход увеличился в последнем периоде на 72 % по сравнению с двумя предыдущими, так на 01.01.07 г. и 01.01.08 г. эмиссионный доход составил 2123639 тыс. руб., а на 01.01.09 г. – 7628919 тыс. руб.

Прибыль ОАО АКБ «МКБ» составила: на 01.01.07 г. – 767591 тыс.руб., на 01.01.08 г. – 2084091 тыс.руб., на 01.01.09 г. – 1972831 тыс.руб.

Во втором периоде прибыль увеличилась на 63 % , а в третьем снизилась на 5%.Удельный вес прибыли в составе пассива баланса составил 0,67 %, 1,53 % , 0,98 % по периодам соответственно.

3.Привлеченные средства.

Средства кредитных организаций в ОАО АКБ «МКБ» на 01.01.07 г. составили 7771097 тыс.руб., на 01.01.08 г. – 8604864 тыс.руб., на 01.01.09 – 9920207 тыс.руб. Удельный вес средств кредитных организаций в составе пассивов составил 6,83 %, 6.37 %, 4,94 % соответственно по периодам. Средства клиентов ( некредитных организаций ) составили : 7250481 тыс. руб. на 01.01.07 г., 99455730 тыс.руб. на 01.01.08 г. и 152251063 тыс.руб. на 01.01.09 г. Видно , что во втором периоде средства клиентов увеличились на 27 % ,а в третьем периоде увеличились еще на 82 % .

Можно сделать вывод, что в балансе ОАО АКБ «МКБ» отражаются состояние собственных и привлеченных средств банка, а также их размещение в кредитные и другие активные операции. От периода к периоду наблюдается увеличение валюты баланса, что говорит о расширении деятельности банка рынке банковских услуг. Также во всех периодах ОАО АКБ «МКБ» получал прибыль, что является главной целью деятельности любого коммерческого банка. По данным баланса осуществляется контроль за аккумулированием и размещением денежных ресурсов банка; состоянием кредитных, расчетных, кассовых и других банковских операций; правильностью отражения этих операций в бухгалтерском учете.

2.2 Условия кредитования юридических лиц в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Условия кредитования юридических лиц в филиале ОАО АКБ «МКБ» представлены в программе «Кредитование предприятий малого и среднего бизнеса » (ООО, ЗАО, ОАО, индивидуальным предпринимателям). Программа кредитования малого и среднего бизнеса (МСБ) разработана специалистами банка в целях сделать кредиты доступными как можно более широкому кругу предпринимателей. Кредиты в рамках Пилотного проекта Программы разработаны с учетом потребностей самого широкого круга предпринимателей, имеют конкурентные процентные ставки и сжатые сроки рассмотрения заявки. Департамент по работе с малым бизнесом принял участие в работе международной выставки-ярмарки «Твой бизнес 2008», которая прошла на территории ВВЦ в период с 25 по 27 мая 2008 г., где был анонсирован пилотный проект Программы кредитования малого и среднего бизнеса (МСБ).

Выставка-ярмарка была организована ООО «АЗС-ЭКСПО» при поддержке Федерального агентства по промышленности, Общероссийской общественной организации малого и среднего предпринимательства ОПОРА России и Российской Ассоциации Маркетинга в целях демонстрации достижений и возможностей предприятий малого и среднего бизнеса, а также бизнес - услуг для малых предприятий. Большое количество дополнительных офисов банка, высокий уровень автоматизации процессов кредитования принимающих участие в Пилотном проекте Программы, высококвалифицированный персонал ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» делает использование заемных средств для предприятий малого и среднего бизнеса простым и удобным.

Таблица 2.

Кредиты, выданные юридическим лицам ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (в млн.руб.)

| 1квартал |

2квартал |

3квартал |

4квартал |

итого |

(+;-) |

| 2006 год |

68 |

71 |

69 |

85 |

293 |

- |

| 2007 год |

89 |

94 |

101 |

115 |

399 |

+106 |

| 2008 год |

114 |

110 |

135 |

147 |

506 |

+107 |

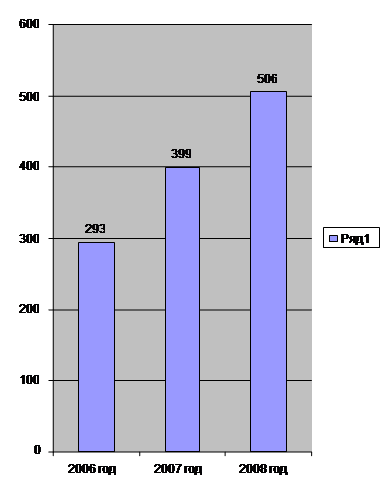

В таблице 2 представлены данные о кредитах, выданных юридическим лицам ОАО АКБ «МКБ-ом» в 2006-2008 г.г. Анализируя данные этой таблицы можно сделать вывод о тенденции к увеличению выдачи кредитов. Это можно объяснить ростом малого и среднего бизнеса в России в последние годы, в частности за счет налоговых льгот, инвестирования, разнообразных программ кредитования. Ведь говоря о кредитовании юридических лиц в российской банковской практике, в первую очередь подразумевается именно этот вид заемщиков. На рисунке 3 отражены эти данные.

Рис. 3. Кредиты, выданные юридическим лицам в 2006-2008 г.г. (в млн.руб.)

Из рисунка 3 следует, увеличение выдачи кредитов в ОАО АКБ «МКБ» юридическим лицам происходит уверенными темпами. Так к 2007 году объемы кредитования юридических лиц увеличились на 36%, а в 2008 году, по сравнению с 2007 годом произошло увеличение на 26%. Однако, следует отметить, что в общем по всем филиалам ОАО АКБ «МКБ» в России наблюдается резкий скачок объемов кредитования по «Программе кредитования малого и среднего бизнеса», в 2008 году этот показатель увеличился на 294%.

2.3 Процесс кредитования юридических лиц в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (на примере ООО «Строй-Альянс»)

Процесс кредитования юридических лиц в Филиале ОАО АКБ «МКБ» представляет собой строгую последовательность определенных действий банка по отношению к заемщику. Основные этапы процесса кредитования юридических лиц представлены на рисунке 4.

Рассмотрим более подробно процесс кредитования юридических лиц в ОАО АКБ «МКБ» на примере ООО «Строй-Альянс».

ООО «Строй-Альянс» требуется кредит в размере 500000 руб. на приобретение основных средств, т.е. организация предполагает кредитоваться по Программе кредитования малого и среднего бизнеса под 17% годовых.На первом этапе юридическое лицо подает заявление (в произвольной форме) о выделении кредита. Банк в ответ на это заявление предоставляет юридическому лицу следующий перечень документов, необходимых для оформления кредита:

- заявление – анкета на предоставление кредита;

- анкеты поручителей;

- копии паспортов руководителей компании, учредителей;

- Финансовые документы:

1.Финансовая отчетность (баланс, форма №2) на две последних отчетных даты, с отметкой ИМНС/Налоговая декларация по уплате налогов на доходы с отметкой налогового органа или подтверждением отправки (при использовании упрощенной системы налогообложения, уплате налога на временный доход) за два последних отчетных периода.

2.Свернутая оборотно-сальдовая ведомость (по всем счетам) за 6 последних месяца (помесячно).

3.Управленческие данные балансовых статей (по формам приложений 1-3), включая:

- перечень основных средств (оборудования/автотранспортных средств/личного имущества участвующего в бизнесе, вне зависимости от постановки на баланс)- наименование, модель, год выпуска, стоимость приобретения, рыночная стоимость.

- укрупненный перечень ТМЗ (товары, готовая продукция, сырье, п/ф в ценах приобретения).

- расшифровки дебиторов и кредиторов, с указанием наименования контрагента, суммы, даты возникновения и даты погашения, (в том числе с отражением задолженности по з/п, по аренде и коммунальным услугам, прочей задолженности).

- справку в произвольной форме об остатках денежных средств на р/счетах и в кассе( в т.ч. фин.вложения в векселя, ценные бумаги) на дату составления.

- справку о погашенных (за последние 2 года) и действующих кредитах и займах предпринимателя/организации, владельцев/ поручителей с указанием кредиторов, сумм кредитов, остатков задолженности на текущую дату, дат / графиков погашения, оформленного обеспечения по этим долгам с приложением копий кредитных и обеспечительных договоров (по форме приложения 4).

4. Выручка по отгрузке (по направлениям деятельности) и данные о накладных (постоянных) расходах предприятия за последние 6 месяцев (за 12 месяцев – в случае сезонности бизнеса) по начислению, помесячно: заработная плата, аренда, коммунальные услуги, налоги (по начислению), транспортные расходы, связь, реклама, представительские (командировочные и т. п.) (по форме приложения 5).

5.Отчет о движении денежных средств за последние 6 месяцев, помесячно (по форме приложения 6).

6.Копии договоров с основными покупателями и поставщиками (3-4 договора).

7.Копии иных договоров, существенно затрагивающих финансовое состояние заемщика (долевое участие в строительстве, подряда, простого товарищества и т.д.)

8.Договоры аренды или правоустанавливающие документы на объекты, арендуемые предпринимателем / организацией или принадлежащие ему/организации (в случае, если отношения оформлены договором)- недвижимость, транспорт, оборудование.

9.Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений.

10.Справки из ИМНС:

- об имеющихся расчетных/текущих счетах, об отсутствии/наличии задолженности перед бюджетом; выписка из ЕГРЮЛ (не более чем месячной давности).

11. Справки из обслуживающих банков:

- об отсутствии /наличии ссудной задолженности; отсутствии /наличии картотеки №2;

о движении средств по расчетным счетам за последние 12 месяцев (помесячно).

Учредительные, правоустанавливающие документы:

Для заемщика - юридического лица (документы для осуществления проверки полномочий):

1.Устав (действующая редакция и редакция на момент избрания руководителя);

2.Изменения в Устав;

3.Учредительный договор (для ООО);

4.Свидетельство о внесении записи в ЕГРЮЛ ;

5.Свидетельство о государственной регистрации;

6. Свидетельство о государственной регистрации изменений в учредительные документы;

7.Протокол/решение об избрании/назначении руководителя;

8. Положение о Правлении, о Совете директоров, о Генеральном директоре/ Директоре (в случае если в Уставе имеются ссылки на то, что полномочия указанных органов определены соответствующими положениями);

9.Решение (протокол) соответствующего органа управления ЮЛ на совершение сделки (если в соответствии с законодательством/учредительными документами ЮЛ принятие решения по сделке относится к компетенции данного органа);

10.Контракт/трудовой договор с руководителем (в случае наличия в Уставе ссылки на то, что полномочия руководителя определены в контракте/трудовом договоре);

11.Письмо об отсутствии изменений в учредительных документах и о размере сделки на первое число текущего месяца.

В интересах заемщика ускорить сбор затребованных документов. Организация предоставляет ОАО АКБ «МКБ» пакет документов, на основе которых проводится анализ финансового состояния и соответствия основных показателей требованиям банка, а также соответствие требований к обеспечению предполагаемого кредита. Максимальный срок рассмотрения заявки клиента (с момента предоставления полного пакета документов) банком составляет не более 5 дней.

Рассмотрение заявки включает следующее.

Во-первых, осуществляется проверка учредительных документов ООО «Строй-Альянс». Во-вторых, проверяется, удовлетворяет ли ООО «Строй-Альянс» нефинансовым и финансовым параметрам отсечения. Будем считать, что нефинансовые параметры отвечают требованиям. На финансовых параметрах отсечения остановимся подробнее:

1.Доля собственных средств в пассивах предприятия должна составлять не менее 30%. Из бухгалтерского баланса ООО «Строй-Альянс» видно, что доля собственных средств в пассивах составляет 71%.

2.Коэффициент общей (текущей) ликвидности (отношение текущих активов к текущим пассивам) должен составлять не менее 1. Коэффициент общей (текущей) ликвидности в ООО «Строй-Альянс» составляет 2,8 (см. приложение 5, п.1).

3.«Потенциал» (отношение выручки по официальной отчетности предприятия к фактической выручке за тот же период) должен быть не менее 30%. По кредитам на срок до 36 месяцев расчет производится за последние 6 месяцев. Таблица 3.

Расчетные данные показателей выручки и чистой прибыли в

ООО «Строй-Альянс» (в руб.)

| Данные за 1 полугодие 2008 г. |

Данные за 2008 г. |

Данные за 2 полугодие 2008 г. (=ст.3-ст.2) |

| 1 |

2 |

3 |

4 |

| Официальная выручка |

321023 |

1930278 |

1609255 |

| Фактическая выручка |

321000 |

2095000 |

1774000 |

| Чистая прибыль |

-14000 |

407000 |

421000 |

Из таблицы 3 видно, что размер выручки по официальной отчетности за последние 6 месяцев составил 1609255 руб., а фактическая выручка – 1774000 руб. Следовательно, «потенциал» составляет 90%.

4. Максимальный размер среднемесячной выручки (фактической) должен быть не более 15000000 руб. Для кредитов на срок до 36 месяцев расчет – за 6 последних месяцев. Из таблицы 3 видно, что среднемесячная выручка составляет 268209 руб. – это удовлетворяет требованиям «Программы кредитования малого и среднего бизнеса».

Также банк учитывает параметры, ограничивающие максимальную сумму кредита. Так в Программе говорится, что сумма на приобретение основных средств не должна превышать 4 среднемесячных выручки в последние 6 месяцев. 4 среднемесячных фактических выручки в ООО «Строй-Альянс» составляют 591333 руб. Сумма кредита – 500000 руб., этот показатель находится в установленных рамках. Во-вторых, сумма кредита не должна превышать 100% собственного капитала предприятия на момент составления управленческого баланса. Данные управленческого баланса показывают, что собственный капитал ООО «Строй-Альянс» составляет 1262000 руб., а сумма кредита – 500000 руб.Третий параметр, ограничивающий максимальную сумму кредита, состоит в следующем. Ежемесячный платеж в погашение кредита с учетом процентов не должен превышать 85% от суммы среднемесячной чистой прибыли. Сумма кредита для ООО «Строй-Альянс» составляет 500000 руб. Следовательно, с учетом 17% годовых, выплачиваемая сумма составит 585000 руб. Организация предполагает взять кредит на 12 месяцев, т. е. в месяц обязана будет выплачивать 48750 руб. 85% от этой суммы составляет 41437,5 руб., т.е среднемесячная чистая прибыль не должна быть меньше этой суммы. Из таблицы 3 видно, что за последние 6 месяцев чистая прибыль составила 421000 руб., а среднемесячная чистая прибыль - 70166 руб. Этот показатель также удовлетворяет требованиям «Программы кредитования малого и среднего бизнеса».

ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» в письменной форме извещает ООО «Строй-Альнс» о положительном решении вопроса о выдаче кредита в размере 500000 руб. Далее с юридическим лицом заключается кредитный договор, в котором указываются размер, сроки, порядок уплаты кредита и процентов, комиссионных вознаграждений, а также отражены права и обязанности сторон. Так в нашем случае комиссия за ведение ссудного счета составляет 1,5% от суммы кредита, т. е 7500 руб. Взимается комиссия в рублях по курсу Банка России на дату заключения договора. Сумма выплат по процентам, если формой погашения кредита являются ежемесячные платежи, будет составлять 7083 руб. в месяц, а погашение суммы кредита – 41667 руб. в месяц. Следующий этап – перечисление суммы кредита на счет клиента. Затем клиент оплачивает комиссию за ведение счета. Уплата процентов должна производиться ежемесячно, а уплата основного дола может быть отсрочена, но не более чем на три месяца.

Представленные выше этапы отражают процесс кредитования юридических лиц в ОАО АКБ «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» на примере ООО «Строй-Альянс».

ГЛАВА 3. ПРОБЛЕМЫ, И ПУТИ СОВЕРШЕНСТВОВАНИЯ (ПЕРСПЕКТИВЫ) РАЗВИТИЯ СИСТЕМЫ КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

3.1 Проблемы и перспективы коммерческого кредита

В современных условиях особое значение приобретают принципы рационального кредитования, требующие надежной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций. К общеэкономическим принципам кредитования относится принцип дифференцированности, который выражает неодинаковый подход банка к кредитованию, как субъекта, объекта, так и к обеспечению ссуд. Банки, являясь, по сути, коммерческими предприятиями, накладывают коммерческий характер и на всю систему их деятельности по кредитованию. Исходя из принципа прибыльности банковского хозяйства, банковские ссуды являются платными. Доход от кредитной деятельности является основополагающим для банков.

Особенность современной системы кредитования состоит в ее зависимости не только от собственных и привлеченных ресурсов, но и от определенных норм, которые устанавливает Центральный банк для коммерческих банков, осуществляющих кредитование клиентов. Центральный банк, к примеру, регламентирует норму обязательных отчислений в централизованные резервы. Есть и другие нормативы, в том числе в виде минимальных денежных резервов, создаваемых в коммерческом банке, в форме регламентации объемов особо крупных кредитов, параметров ликвидности баланса банка, когда обязательства банка соизмеряются с размером ликвидных средств.

Российские банки в ряде случаев не обладают единой методической и нормативной базой организации кредитного процесса. Нынешняя ситуация такова, что каждый коммерческий банк исходя из своего опыта, вырабатывает свои подходы, свою систему кредитования, хотя совершенно очевидно, что есть непреложные общие организационные основы, отражающие международный и отечественный опыт и позволяющие банкам существенно упорядочить свои кредитные отношения с клиентами, улучшить возвратность ссуд.

Для совершенствования системы кредитования, к базовым элементам системы кредитования предъявляются требования. Это во-первых

означает то, что банк не может кредитовать любого клиента. Желающих получить кредит всегда много, но среди них необходимо выбрать тех, кому можно его предоставить, доверить и быть уверенным, что ссуда будет своевременно возвращена и за ее использование будет выплачен ссудный процент. Объектом кредитования не может быть всякая потребность заемщика, а только та, которая связана с его временными платежными затруднениями, вызвана необходимостью развития производства. Кредитование должно выражать интересы обеих сторон кредитной сделки. Целью кредитования является создание предпосылок для развития экономики заемщика, его конкурентоспособности и прибыльности. У банка всегда есть выбор, куда лучше вложить свои собственные капиталы, его возможности часто ограничены. Банки, как известно, работают в конкретных границах, определяемых совокупностью имеющихся в данный момент ресурсов, нормативами экономического регулирования центрального банка. Объем кредитов, который может быть представлен клиентам, всегда зависит от объема собственных и привлеченных средств.

Возможности кредитования во многом определяются степенью риска. Как бы не хотелось заемщику получить ссуду, но если риск для банка чрезвычайно велик и нет полных гарантий, вероятнее всего такая ссуда не будет ему предоставлена. Клиент должен продемонстрировать реальную возможность и желание платить по своим долгам, включая ссудный процент. Кредитный процесс очень связан с принципами кредитования – целевым характером, срочностью и обеспеченностью кредита.

3.2

Предложения по оптимизации кредитования юридических лиц в коммерческом банке

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так и от развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит.

Именно региональные банки, филиалы которых являются теми самыми кредитными организациями, которые в настоящее время работают с нарождающимися малым и средним бизнесом. Ни для кого не секрет, что только крупные предприятия не выведут российскую экономику из непростой экономической ситуации. Экономику нужно строить за счет других ресурсов, в том числе за счет развития малого и среднего бизнеса. Именно развитие этого вида бизнеса – основная цель проводимых в стране реформ. В результате, значительно расширяется роль региональных банков, развитие данного бизнеса является их основной нишей на рынке банковских услуг [7 с.30].

Опыт последних лет показывает, что в данном вопросе региональные банки жизнеспособнее, с экономической точки зрения, и обладают рядом преимуществ, которыми не следует пренебрегать, а именно:

- услуги, оказываемые клиентам, персонифицированы и базируются на знании и взаимном доверии, адаптированы к потребностям клиентов;

- служащие банков и руководители являются выходцами из тех же мест и хорошо знают местный менталитет и местные обычаи и проблемы;

- зная задачи и проблемы своего региона, быстрее и лучше реагируют на потребности своих клиентов.

При кредитовании юридических лиц следует обращать внимание на такие важные моменты:

1) Услуга банка, которая предоставляется в кратчайшие сроки, при минимуме оформляемых бумаг со стороны клиента имеет больший успех даже при высокой процентной ставке.

2) Сегодня в большей степени нужны долгосрочные кредиты. Известно, что банки не хотят и не могут предоставлять долгосрочные кредиты в виде длинных денег, поэтому явно преобладают краткосрочные кредиты. До 6 месяцев - примерно 31%, от 7 до 12 месяцев – 30%. На кредиты до года приходится свыше 60%, от 1до 3-х лет – 23% и более 3-х - 16%. В случае долгосрочного кредитования фирм, длительные сроки формируют стратегию действия банка и предприятия в целях осуществления крупных инвестиционных проектов. Банк фактически становится соисполнителем проекта и уже начинает искать пути стратегического взаимодействия для взаимовыгодного партнерства.

3) Также необходимы программы обучения персонала кредитных организаций по работе с малыми предприятиями. Сейчас банкиры в основном слабо владеют такими навыками, а это ведет к риску подобных операций.

Одной из основных причин, вызывающих трудности работы банков с малым бизнесом, является далекая от совершенства законодательная и налоговая база в этом направлении. Сейчас изменения происходят молниеносно, поэтому нельзя, единожды разработав законопроект, удержать данный бизнес в его рамках. Необходимо динамичное изменение законодательной базы, согласованное с требованиями рынка.

ЗАКЛЮЧЕНИЕ

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Кредитная система, в первую очередь, представлена банковским, потребительским, коммерческим, государственным и международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий. Условием размещения акций на рынке являются накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кредитная система в лице банков принимает активное участие и в самом выпуске, и размещении акций. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Исходя из выше сказанного можно сделать выводы

:

- Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и. льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

- В большинстве случаев банки в современной ситуации ориентируются на использование метода предоставления кредитных ресурсов, основанного на экономических факторах и позволяющего сочетать прежде всего интересы банков как коммерческих образований, а во вторую очередь, интересы их клиентов и народного хозяйства в целом.

В перспективе характерными особенностями организации системы коммерческого кредитования банков будут являться :

1.Ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества, что все в большей степени будет являться единым критерием для всех банковских учреждений страны.

Только при ориентации на спрос, на потребности конечного потребителя при кредитовании тех видов хозяйственной деятельности, которые связаны с производством продукции, пользующейся спросом, кредитование соответствует интересам общества, а не отдельных предприятий. И только при этом будут сочетаться интересы хозяйства в целом и банков как самостоятельных хозрасчетных предприятий в условиях коммерческого банковского дела, что будет служить гарантией возврата предоставленных средств, обеспечивать будущую платежеспособность клиента и получение устойчивой банковской прибыли.

2. В результате межрегиональной конкуренции и дерегулирования финансовые услуги и продукты становятся однотипными во всей стране. И как следствие этого, значительно возросла конкуренция как между банками и другими кредитными институтами, так и банков друг с другом. Усиление конкуренции приводит к сокращению прибыли банков. Банки вынуждены постоянно либерализировать свою кредитную политику, что отражается в увеличении рисков, которые они должны брать на себя. Возрастание совокупных кредитных рисков со своей стороны также оказывать негативное влияние на размер банковской прибыли. Для преодоления неуверенности и сокращения рисков банки все активнее будут прибегать к разработкам как долгосрочных, так средне- и краткосрочных маркетинговых стратегий, концентрируя свое внимание на контроле над издержками банка, сокращении накладных расходов, зарплаты, ускорении внедрения новых технологий для автоматизации банковский сделок.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Дробозина Л.А. Финансы. Учебник для вузов. М.:ЮНИТИ, 2005. – 527с.

2. Карасёва И.М., Ревякина М.А.. Финансовый менеджмент. Учебное пособие; под редакцией Анискина Ю.П. – Москва: Омега-Л 2006.-335 с.

3. Инструкция ЦБ РФ от 01.10.1997 г. №1 «О порядке регулирования деятельности банков».- Консультант Плюс, 2007 г.

4. Банковская система и проблемы кредитования экономики// Мировая экономика и международные отношения, 2005, №10 - С.307.

5. Банковское дело /Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой, М., 2003.- 303 с

6. Банковское дело /Под ред. В.А. Гудашева, В.В Радаева, Учеб.- методич. пособие для вузов, ПГПУ им. Белинского, 2002.- 68 с.

7. Банковское дело /Под ред. Г.Г.Коробовой, 2003.- 751 с.

|