Содержание

Введение

Глава 1. Теоретические аспекты функционирования фондового рынка на мировом уровне

1.1 Сущность понятия фондовый рынок, основные типы

1.2 Основные характеристики рынка ценных бумаг

1.3 Структурные единицы мирового рынка ценных бумаг

Глава 2. Практическая оценка российского сегмента рынка ценных бумаг

2.1 Национальные особенности рынка ценных бумаг

2.2 Сертификаты и их роль в инвестировании

2.3 Основные способы проникновения национальных корпораций на мировой рынок ценных бумаг

Глава 3. Проблемы и перспективы развития рынка ценных бумаг

3.1 Стратегия последующего развития рынка ценных бумаг

3.2 Улучшение политики стимулирования развития рынка ценных бумаг с использованием зарубежного опыта

Заключение

Библиографический список

Приложения

Введение

В условиях высокоразвитой экономики фондовый рынок приобретает ведущее значение в системе финансовых рынков. В настоящее время в ценных бумагах воплощена большая часть финансовых активов промышленно-развитых стран мира.

За последние десятилетия в структуре мировых фондовых рынков произошли глубокие изменения. Неизмеримо увеличилось разнообразие инструментов фондового рынка, и усложнилась его институциональная структура. Темпы роста фондовых рынков заметно опережают темпы роста экономики:

Процессы секьюритизации - замещение выпуском ценных бумаг банковского кредита - в той или иной степени затрагивают большинство стран мира.

Во всех развитых странах в рамках общих процессов либерализации экономики происходит дерегулирование финансовых, и в том числе фондовых, рынков: упразднен контроль над процентными ставками, практически повсеместно устранены барьеры на пути движения капитала между странами, отменяются ограничения на совмещение различных видов профессиональной деятельности на финансовом рынке. Внедрение новых систем связи и вычислительной техники также вносит серьезнейшие изменения в организационную структуру рынка. Наиболее зримо это проявляется в торговых системах фондовых бирж. На большинстве из них в настоящее время отсутствует основной в прошлом элемент биржевых торгов - торговый зал, уступив место компьютерам. Особую роль на финансовых рынках начинает играть компьютерная сеть Интернет.

В прошлом фондовый рынок, фондовая биржа нередко являлись олицетворением спекуляции, обмана и средоточия пороков, имманентных капиталистическому способу производства на его ранней стадии развития. В настоящее время на фондовом рынке действуют очень жесткие правила торговли, которые поддерживаются как самими профессиональными участниками, так и органами государственного регулирования. Они позволяют свести к минимуму возможности мошенничества и обмана инвесторов. В последние годы наблюдается тенденция к увеличению жесткости этого регулирования и координации действий национальных регулятивных органов как в рамках региональных объединений, прежде всего ЕС, так и в мировом масштабе.

Создание российского фондового рынка, его институтов и нормативной базы основывается на колоссальном опыте, накопленном за столетия его развития во всем мире, что вполне естественно. Вместе с тем зачастую заимствование происходит без четкого представления общих закономерностей развития данной сферы экономики, что связано, в частности, с отсутствием фундаментальных академических исследований в этой области.

Россия является частью мирового хозяйства. Степень ее "открытости" уже весьма велика и в дальнейшем, скорее всего, будет повышаться. А это означает, что состояние мирового финансового рынка будет все больше сказываться на финансовом рынке России.

Указанные обстоятельства подчеркивают актуальность выбранной темы дипломной работы.

Объектом

дипломного исследования является мировой рынок ценных бумаг.

Предметом

исследования выступает система международного обращения ценных бумаг.

Целью

дипломного исследования является выявление основных тенденций в развитии современного обращения ценных бумаг и определение направлений совершенствования системы его регулирования в России.

В задачи

исследования входят:

· рассмотрение объемов, динамики и факторов динамики мировых фондовых рынков;

· изучение сдвигов в структуре участников рынков ценных бумаг (эмитенты, инвесторы, профессиональные участники рынка);

· выявление общих тенденций в развитии фондовых бирж и других институтов фондового рынка;

· анализ основных изменений в системах регулирования фондовых рынков и разработка рекомендаций по совершенствованию системы их регулирования в России.

Работ, в которых проводился бы теоретический анализ общих тенденций развития именно мировых рынков ценных бумаг в глобальном аспекте, по-прежнему мало.

Среди исследований, в которых затрагиваются общие проблемы развития мировых фондовых рынков, можно назвать работы М.Ю. Алексеева, В.Т. Мусатова, Г.Л. Черникова. Но и они в основном преследовали цель познакомить с базовыми понятиями рынка ценных бумаг. Наиболее глубокое исследование фондового рынка и его инструментов, включающее анализ фондовых рынков отдельных стран мира, проведено Я.М. Миркиным, Б.Б. Рубцовым, Л. А. Серебряковой и др.

Методическая база исследования представлена методами теоретического обобщения, системного анализа, структурно-логическим и историческим методами, а также рядом методов макроэкономического и статистического анализа.

Дипломная работа состоит из введения, трех глав, заключения, библиографического списка и 5-и приложений.

В первой главе

рассмотрена структура мирового фондового рынка с точки зрения его составных элементов: рынка акций, облигаций и прочих долговых инструментов, рынка производных финансовых инструментов; оцениваются их масштабы, динамика. Анализируются факторы динамики рынков акций. В главе также освещаются спорные вопросы, связанные с использованием некоторых терминов фондового рынка.

Во второй главе

рассматриваются особенности отечественного фондового рынка, также освещаются такие инструменты финансового рынка как ETF и сертификаты. Они позволяют, с одной стороны, получить более комфортные условия инвестирования, с другой – создавать приемлемый профиль рыночных рисков и выбирать способ заработка. В этой же главе мы знакомимся с депозитарными расписками как эффективный способ проникновения на финансовый рынок.

Третья глава

посвящена проблемам регулирования фондовых рынков. В данной главе рассматривается регулирование фондового рынка с в странах ЕС.

Глава 1. Теоретические аспекты функционирования фондового рынка на мировом уровне

1.1 Сущность понятия фондовый рынок, основные типы

Как правило, термин "фондовый рынок" используется в современной отечественной экономической литературе как синоним термина "рынок ценных бумаг".[12, c.99 – 100] Однако в нашей литературе можно встретить и несколько иную трактовку термина "фондовый рынок". Некоторые авторы под фондовым рынком понимают только рынок классических долгосрочных биржевых ценных бумаг: акций и облигаций. Другими словами, понятие фондового рынка, встречающееся в отечественной экономической литературе, употребляется в широком и узком смысле.

В данной работе предметом исследования является фондовый рынок (рынок ценных бумаг) в широком значении.

Фондовый рынок является составной частью финансового рынка. Последний в зависимости от срока, на который привлекаются финансовые ресурсы, принято делить на рынок капиталов и денежный рынок. В свою очередь, фондовый рынок является составной частью как рынка капиталов, так и денежного рынка.[12, c. 66]

Наиболее близкий английский эквивалент используемому в нашей научной литературе термину "фондовый рынок", или "рынок ценных бумаг" - "securitiesmarket".

Поставив знак равенства между фондовым рынком и рынком ценных бумаг, мы выходим еще на один вопрос, не имеющий однозначного толкования ни в отечественной, ни в зарубежной литературе: что такое ценные бумаги и какие конкретно инструменты относятся к ценным бумагам.

Основные различия в подходах к термину "ценные бумаги" заключаются в том, относить ли к ним так называемые производные финансовые инструменты (английский термин - derivatives). В данной работе мы исходим из того, что последние являются ценными бумагами. [12, c.71 – 97;18, c.13 – 17] Основной английский термин для обозначения ценных бумаг- securities. Но, как мы только что отметили, конкретное наполнение этого понятие может быть различным. Так, лауреат Нобелевской премии 1990 г. по экономике У. Шарп в своем знаменитом учебнике "Инвестиции" дает расширительное толкование ценным бумагам (securities). 'Этот лист бумаги, являющийся свидетельством права собственности, называется ценной бумагой (security). Она может быть передана другому инвестору, который в этом случае приобретает все права и обязанности по ней. Таким образом, все бумаги - от залоговой квитанции до акций компании GeneralMotors - являются ценными бумагами. Здесь и далее термин "ценная бумага" (security) означает законодательно признанное свидетельство права на получение ожидаемых в будущем доходов при конкретных условиях".[23, c.3] Иными словами, в данной трактовке термин "securitiesmarket" полностью соответствует русскому "фондовый рынок" в том значении, в котором он используется в настоящей работе.

Такой же подход можно найти и у другого лауреата Нобелевской премии по экономике, Роберта Мертона, который относит деривативы к разряду securities.[25]

Такой же расширительный подход к термину securities и securitiesmarket мы находим и в документе Международной организации комиссий по ценным бумагам, посвященном общим принципам регулирования рынков ценных бумаг.[30]

В то же время у отдельных американских авторов-экономистов можно найти более узкий подход к термину securities, а именно: только как к долгосрочным ценным бумагам. Производные финансовые инструменты или производные ценные бумаги (derivatives) в этом случае также не попадают в разряд securities. Соответственно торговля ими происходит не на securitiesmarket, а на рынке производных финансовых инструментов (derivativesmarket)

В американском законодательстве также можно встретить различное толкование термина securities. Согласно Единообразному торговому кодексу США (UniformCommercialCode - UCC) securities - это ценные бумаги, выпускаемые сериями для привлечения денежного капитала, т.е. акции, облигации, долговые обязательства государства и производные от них инструменты (классические опционы, варранты, подписные права и т.п.). UCC называет их инвестиционными ценными бумагами (investmentsecurities) или просто securities. [4, c. 307] Такие инструменты, как вексель (простой и переводной), чек, депозитный сертификат к категории securities не относятся. UCC в редакции 1990 г. определяет их как оборотные инструменты (negotiableinstruments) [4, c.155], а в редакции 1952 г. - коммерческие бумаги (commercialpaper). Впрочем, в экономической литературе такой термин, как investmentsecurities практически не встречается, зато встречается термин "ценные бумаги инвестиционного класса" –(investment-gradesecurities), но это уже другое понятие, связанное с рейтингом ценных бумаг.

В то же время закон о ценных бумагах 1933 г. (SecuritiesAct) и Закон о фондовых биржах 1934 г. (SecuritiesExchangeAct), не давая определения ценным бумагам, перечисляет их категории.

Из этого перечня вытекает, что и оборотные инструменты, и деривативы к ценным бумагам (securities) относятся.[2, c. 54 - 55]

Комиссия по ценным бумагам и биржам США (SecuritiesExchangeCommission – SEC), в целях разграничения регулятивных полномочий между нею и Комиссией по товарным фьючерсам (CommodityFuturesTradingCommission – CFTC) определила деривативы, основанные на акциях и фондовых индексах, как ценные бумаги (securities), а деривативы, основанные на процентных ставках, - как товар (commodities).

Некоторые английские авторы - экономисты под термином securities подразумеваются только долгосрочные инструменты, хотя иногда можно найти и более широкое толкование - как долгосрочных инструментов и инструментов денежного рынка.[24, c.184]

Во французской юридической литературе используются термины valeursmobilieres, что соответствует американскому термину investmentsecurities, и effetsdecommerce (соответствующий термину negotiableinstruments).

Деление ценных бумаг на два вида можно встретить у К. Маркса в "Капитале": торговые бумаги(вексель и пр.) и публичные ценные бумаги (акция, облигация, ипотека).[10, c.509 – 510]

В Германии в соответствии с Законом о торговле ценными бумагами (Wertpapierhandelsgesetz 1994;с поправками 1998 г.) к ценным бумагам (wertpapiere) относятся акции, долговые бумаги и производные от них инструменты, такие как опционных свидетельств, инструменты, выпускаемые институтами коллективных инвестиций (инвестиционными фондами). Деривативы (derivate) отнесены в отдельную группу. Тем не менее, операции со всеми видами инструментов регулируются именно Законом о торговле ценными бумагами.

В России юридическое определение ценной бумаги дано в Гражданском кодексе РФ: "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении".[3]

К ценным бумагам отнесены: "государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг".[4] В законе о рынке ценных бумаг введено понятие "эмиссионные ценные бумаги" [1], которое в целом соответствует понятию investmentsecurities в американском UCC.Статус производственных инструментов в российском законодательстве не определен.

Предложенный К. Марксом применительно к ценным бумагам удачный, на наш взгляд, термин "фиктивный капитал"

[10, гл.29,30]как капитал, воплощенный в ценных бумагах, не получил распространения у зарубежных экономистов.

Развитые и формирующиеся рынки.

Финансовые рынки в экономической литературе часто делят на две большие группы: развитые (developedmarkets) и формирующиеся (emergingmarkets). Это деление, появилось в конце 1980-х – начале 1990-х годов и дополнило классификацию стран мира по уровню экономического разделения. К странам с развитыми рынками относится большинство развитых государств, с формирующимися рынками (ФР), соответственно, все остальные.

Под формирующимся рынком понимают финансовый рынок, находящийся в процессе трансформации, роста и усложнения его структуры.

По общему уровню экономического развития страны и территории мира до развала мировой социалистической системы хозяйства подразделялись международными организациями, прежде всего ООН, на развитые, развивающиеся и с централизованно планируемой экономикой. Сначала 1990-х годов применяется новые деление: развитые, развивающиеся и с переходной экономикой (транзитивные). С осени 2005 г. ведущая мировая экономическая организация – Международный валютный фонд (МВФ) – отказалась от такой классификации (исходя из того, что "переход" от директивной экономики к рыночной в целом произошел) и теперь классифицирует страны по двум группам: развитые и прочие страны с формирующимися рынками и развивающиеся (otheremergingmarketanddevelopingcountries).[28]

Всего в базе данных МВФ для расчета обобщающих показателей находится 175 стран и территорий. В соответствии с этим делением в группу развитых стран и территорий (29) попали в том числе новые индустриальные страны (НИСы) Азии: Гонконг, Корея, Сингапур и Тайвань, а также Израиль. Во второй группе (146) находятся все остальные страны. В свою очередь, внутри каждой группы могут выделяться подгруппы по географическому или иному признаку. В число 175 стран и территорий не попали страны – не члены МВФ, а также страны, по которым у фонда нет достаточных данных, например Афганистан, Эритрея, Босния и Герцеговина, Сербия и Черногория, Бруней, Либерия, Сомали, Восточный Тимор и карликовые государства, такие как Сан – Мариино, Монако, Лихтенштейн, Кирибати, Тувалу и Науру.

Впрочем, полного соответствия данных нет и здесь. Так, например, по классификации МВФ к развитым странам относятся новые индустриальные страны Азии, Израиль и Греция, в то время как в других документах того же фонда, в частности "Докладе о мировой финансовой системе" (GlobalFinanialStabilityReport), Корея, Тайвань, Израиль упоминаются как страны с формирующимися рынками.

За основу в прошлом часто принимали классификацию Международной финансовой корпорации (МФК) (InternationalFinanceCorporation), которая с 1981 г. вела информационную базу по ФР, причем рассматривала только рынки акций. Но и по классификации последней (сейчас Standard & Poor’s)такие НИСы, как Сингапур и Гонконг, относятся к развитым странам, а Корея и Тайвань – к формирующимся (табл.1). Естественно, по мере развития, какие – то страны переходят из группы формирующихся в группу развитых.

Таблица 1 Развитые и формирующиеся рынки

| Формирующиеся рынки |

Развитые рынки |

| Аргентина |

Мексика |

Украина |

Греция |

| Армения |

Марокко |

Уругвай |

Дания |

| Бангладеш |

Монголия |

Фиджи |

Ирландия |

| Барбадос |

Намибия |

Филиппины |

Исландия |

| Болгария |

Непал |

Хорватия |

Испания |

| Боливия |

Нигерия |

Чехия |

Италия |

| Ботсвана |

Оман |

Чили |

Канада |

| Египет |

Пакистан |

Шри Ланка |

Каймановы о-ва |

| Замбия |

Палестинская автономия |

Эквадор |

Катар |

| Зимбабве |

Панама |

Эстония |

Кипр |

| Израиль |

Парагвай |

ЮАР |

Люксембург |

| Индия |

Перу |

Ямайка |

Нидерланды |

| Индонезия |

Польша |

Новая Зеландия |

| Кения |

Россия |

Норвегия |

| Киргизия |

Румыния |

ОАЭ |

| Китай |

Сальвадор |

Португалия |

| Колумбия |

Саудовская Аравия |

Сингапур |

| Корея |

Свазиленд |

США |

| Коста-Рика |

Словакия |

Финляндия |

| Кот-д'Ивуар |

Словения |

Франция |

| Кувейт |

Таиланд |

Швейцария |

| Латвия |

Тайвань |

Швеция |

| Ливан |

Тринидад и Тобаго |

| Литва |

Тунис |

| Маврикий |

Турция |

| Малайзия |

Узбекистан |

S&P в своей базе данных по формирующимся рынкам (S&PEmergingMarketsDatabase – EMDB) классифицирует рынки как формирующийся, если он отвечает по крайней мере одному из двух основных критериев: 1)страна относится к группе государств с низким или средним душевым доходом по версии Мирового банка (ВНП, определяемый по методу Атласа Мирового банка) и 2) страна с низким отношением капитализации к ВВП. В данном случае учитывается не вся капитализация, а лишь ее часть, доступная для иностранных инвесторов (в основном т.н. freefloat, т.е. находящиеся в свободном обращении акции). Высокий душевой доход (по методу Атласа Мирового банка) в 2005 г. составлял 9386 долл. Кроме того, S&P использует и неколичественные характеристики, например наличие (отсутствие) ограничений на портфельные иностранные инвестиции.

Степень развитости финансового рынка определяется целым рядом количественных и качественных показателей, среди которых: финансовая глубина экономики (отношение денежной массы к ВВП, внутреннего кредита к ВВП), отношение капитализации акций к ВВП, задолженности по ценным бумагам к ВВП, наличие и уровень развития рынка производных финансовых инструментов, количество и надежность финансовых институтов, эффективность системы регулирования финансовых рынков (включая наличие адекватного законодательства).

Приводимая в данной работе классификация в целом соответствует S&P, за исключением нескольких рынков.

Страны с формирующимися рынками представляют неоднородную группу. Некоторые из них имеют крупные рынки, масштабы которых превосходят рынки малых и средних развитых стран (Китай, Бразилия, Мексика, Корея) с достаточно жесткой системой регулирования и иногда высокой степенью прозрачности (Польша, Венгрия). В других размеры рынка весьма скромны (Венгрия, Чехия, Болгария, Хорватия, не говоря уже о Маврикии или Кипре), а прозрачность рынка низка (Россия, Китай, Нигерия). Некоторые рынки имеют долгую историю (Индия, рынки стран Латинской Америки), другие не насчитывают и 15 лет (страны Восточной и Центральной Европы).

Таким образом, у этих стран различий больше, чем общих черт. Единственное, что сближает эти страны,- большая неустойчивость их финансовых рынков по сравнению с рынками развитых стран и соответственно высокий уровень ценовых рисков. Волатильность формирующихся рынков, выраженная показателем среднеквадратического отклонения (standarddeviation) курсов акций, в расчете на год в 3 – 4 раза выше, чем развитых.

Во всех странах с ФР относительные размеры финансовых рынков ( по отношению к ВВП) в несколько раз ниже, чем в развитых странах. Хотя по отдельным показателям бывают и исключения. Во всех странах с ФР банковский кредит заметно превышает такой источник финансирования предприятий, как ценные бумаги. В отличие от развитых стран здесь институциональные инвесторы, особенно пенсионные фонды и страховые компании, играют малозаметную роль на рынке капиталов.

ФР, как правило, отличаются высоким уровнем концентрации. На долю 10 крупнейших эмитентов акций приходится 50% и выше всей капитализации и оборота (15% в США, 17% в Японии и 24% в Великобритании). Для банковских систем этих стран характерен высокий уровень концентрации активов у нескольких крупнейших финансовых учреждений. Так, в Китае на долю четырех крупнейших банков (все – государственные) приходится примерно 70% всех активов.

Впрочем, высокий уровень концентрации характерен не только для формирующихся рынков. Аналогичные показатели свойственны банковским системам Великобритании, Бельгии, Канады, Франции, Нидерландов и Швеции. Лишь в США и ФРГ рынок банковских услуг отличается низкой концентрацией (в США, например, 10 крупнейших американских банков, таких как Citigroup, BankofAmerica, BankofNewYork и др., контролируют только 36% всех банковских активов в стране).

1.2 Основные характеристики рынка ценных бумаг

В силу разнообразия инструментов финансового рынка давать единую синтетическую оценку его масштабов представляется нецелесообразным (да и просто невозможным), хотя в известных пределах суммирование допустимо. Например, рынков долговых и долевых ценных бумаг. Тем не менее, более корректно рассмотреть рынки ценных бумаг по укрупненным группам: рынки акций (долевых бумаг), рынки долговых бумаг и рынки производственных финансовых инструментов (деривативов).

Рынки акций

Наиболее обобщающим показателем масштабов рынка акций является капитализация – совокупная курсовая стоимость акций, допущенных к торговле на фондовых рынках.

Рост капитализации может происходить за счет двух факторов: 1) роста цен на акции и 2) увеличения общего количества компаний, прибегающих к выпуску акций, предназначенных для продажи широкому кругу инвесторов. Второй фактор имеет существенное значение только на формирующихся рынках, на развитых рынках количество компаний, по которым рассчитывается капитализация (имеющих листинг на организованном рынке). На развитых рынках количество компаний, по которым рассчитывается капитализация, представляет собой величину достаточно стабильную: она росла, но относительно умеренными темпами (приложение 2). Таким образом, рост капитализации связан в основном с ростом курсовой стоимости акций.

За 20 лет (1980 – 1999 гг.) капитализация мировых рынков акций выросла почти в 13 раз (табл. 2), в то время как совокупный ВВП увеличился за тот же период примерно в 2,5 раза.

Таблица 2 Капитализация мировых рынков акций на конец года (млрд. долл.)

| Страна |

1980г |

1985г |

1990г |

1995г |

2000г |

2005г |

2009г |

| Великобритания |

205 |

328 |

849 |

1408 |

2577 |

2865 |

3058 |

| Германия |

72 |

184 |

355 |

577 |

1270 |

1195 |

1221 |

| Италия |

25 |

59 |

149 |

210 |

768 |

790 |

798 |

| США |

1448 |

2325 |

3059 |

6858 |

15104 |

16324 |

17001 |

| Франция |

55 |

79 |

314 |

522 |

1447 |

1559 |

1713 |

| Япония |

380 |

979 |

2918 |

3667 |

3157 |

3558 |

4573 |

| Развитые рынки |

2546 |

4490 |

8809 |

15878 |

29631 |

33264 |

36460 |

| Бразилия |

9 |

43 |

16 |

148 |

226 |

330 |

475 |

| Индия |

8 |

14 |

39 |

127 |

148 |

386 |

553 |

| Китай |

- |

- |

- |

42 |

591 |

448 |

402 |

| Корея |

4 |

7 |

111 |

182 |

148 |

386 |

553 |

| Мексика |

13 |

4 |

33 |

91 |

125 |

172 |

239 |

| Россия |

- |

- |

- |

16 |

41 |

248 |

531 |

| Саудовская Аравия |

- |

- |

- |

41 |

68 |

306 |

646 |

| ЮАР |

- |

55 |

138 |

281 |

204 |

443 |

549 |

| Все формирующиеся рынки |

79 |

178 |

589 |

1905 |

2475 |

4601 |

6472 |

| Весь мир |

2728 |

4668 |

9398 |

17782 |

32865 |

37865 |

42932 |

В результате соотношение капитализации и ВВП в мире в целом повысилось с 23 до 118%.

Обращает на себя внимание факт заметного роста данного показателя именно в последние двадцать лет ХХ в., особенно в 1990-е годы. В 2002 г. указанное соотношение составило 66 %. Лишь в 2005 г. рынки акций развитых стран стали выходить из этого кризиса и соотношение "мировая капитализация/мировой ВВП" повысилось примерно до 100%. В целом значение данного показателя в 2-3 раза выше, чем в 30 – 70-е годы ХХ в.

Доля развитых рынков в совокупной капитализации, составлявшая в 1980 г. примерно 96%, сократилась к 1993 г. до 88% (табл. 3).

Таблица 3 Доля отдельных рынков в совокупной мировой капитализации (%)

| Страна |

1980г |

1985г |

1989г |

1990г |

1993г |

1995г |

1997г |

2000г |

2001г |

2002г |

2005г |

2005г |

2009г |

| США |

55 |

53 |

30 |

33 |

33 |

39 |

48 |

47 |

51 |

42 |

45 |

43 |

40 |

| Япония |

14 |

21 |

38 |

31 |

23 |

21 |

10 |

10 |

8 |

10 |

9 |

9 |

11 |

| Великобритания |

8 |

7 |

7 |

9 |

9 |

8 |

9 |

8 |

8 |

8 |

8 |

8 |

7 |

| Германия |

3 |

4 |

3 |

4 |

4 |

3 |

4 |

4 |

4 |

3 |

3 |

3 |

3 |

| Франция |

2 |

2 |

3 |

3 |

4 |

3 |

3 |

5 |

4 |

4 |

4 |

4 |

4 |

| Прочие развитые |

14 |

10 |

13 |

13 |

15 |

15 |

17 |

18 |

16 |

23 |

21 |

21 |

20 |

| Формирующиеся |

4 |

3 |

6 |

7 |

12 |

11 |

9 |

8 |

9 |

10 |

10 |

12 |

15 |

| Россия |

- |

- |

- |

- |

- |

- |

0,54 |

0,1 |

0,25 |

0,5 |

0,6 |

0,7 |

1,2 |

Во второй половине 90-х темпы роста развитых рынков оказались выше, чем развивающихся, и за 1995 - 1998 гг. произошло относительное ослабление позиций формирующихся рынков, в результате чего доля развитых рынков снова повысилась - до 91 - 93% в 1997 -1999 гг.

1997 – 1998 гг. вообще оказались очень тяжелыми для формирующихся рынков. В прошлом самые динамичные и крупные из них - азиатские рынки - испытали серьезнейший кризис. За 1997 г. капитализация рынков Кореи, Малайзии и Таиланда сократилась примерно на 2/3.

Российский рынок уменьшился в 15 раз с октября 1997 по октябрь 1998г.

Львиную долю мировой капитализации - примерно от 62% до 67% - обеспечивали всего три страны: США, Япония, Великобритания. А на "семерку" крупнейших приходилось свыше 75% мировой капитализации. Абсолютный лидер по капитализации - США (от 30 до 51% мировой капитализации за два последних десятилетия). В послевоенной истории был короткий период, когда по капитализации на первое место вышла Япония (1988-1990 гг.). Причины этого заключались в "разбухании" фиктивного капитала в Японии в 80-е годы и высоком курсе японской иены, оказывавшем влиявшим на все количественные показатели этой страны при их переводе в доллары США.

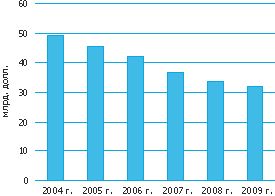

Долговые инструменты

По своим масштабам рынок долговых инструментов (главным образом облигаций) заметно превосходит тынок акций. Если капитализация всех мировых рынков акций в 2009 г. составила 43 трлн. долл., то задолженность по ценным бумагам – 59 трлн. То же самое можно сказать и о торговых оборотах. Для сравнения: в 2001 – 2009 гг. оборот торговли акциями в США составлял примерно 70-80 млрд. долл. в день. В то время как оборот торговли долговыми обязательствами – 500 млрд. долл.

В 1990-е годы темпы роста задолженности по ценным бумагам, хотя и уступали темпам роста капитализации акций, были также выше темпов роста ВВП. За 1990 – 2006 гг. размеры общей мировой задолженности по ценным бумагам относительно ВВП выросли с 735 до 143% (табл. 4)

Таблица 4 Объем мировых рынков долговых ценных бумаг (общий объем задолженности на конец года, млрд. долл.)

| Страна |

1990г |

1995г |

2000г |

2005г |

2009г |

| Австралия |

115 |

244 |

305 |

614 |

656 |

| Великобритания |

409 |

825 |

1565 |

2445 |

2556 |

| Германия |

995 |

2179 |

2082 |

4558 |

4096 |

| Италия |

1233 |

1619 |

1345 |

3055 |

2884 |

| Испания |

233 |

367 |

363 |

1452 |

1625 |

| Канада |

426 |

678 |

777 |

1055 |

1107 |

| Нидерланды |

170 |

370 |

734 |

1362 |

1408 |

| США |

7533 |

11078 |

16118 |

22541 |

23841 |

| Франция |

827 |

1483 |

1332 |

3065 |

2870 |

| Швейцария |

177 |

276 |

170 |

521 |

491 |

| Швеция |

202 |

386 |

286 |

485 |

463 |

| Япония |

2922 |

5307 |

6432 |

9163 |

8646 |

| Прочие развитые страны |

778 |

1418 |

1864 |

2698 |

3021 |

| Все развитые страны |

15920 |

26230 |

33373 |

53014 |

53664 |

| Аргентина |

21 |

68 |

154 |

114 |

130 |

| Бразилия |

- |

227 |

356 |

462 |

632 |

| Индия |

73 |

102 |

140 |

246 |

290 |

| Китай |

34 |

107 |

276 |

508 |

633 |

| Корея |

96 |

255 |

351 |

642 |

740 |

| Мексика |

57 |

54 |

127 |

258 |

316 |

| Россия |

- |

- |

70 |

109 |

126 |

| Турция |

9 |

34 |

69 |

201 |

221 |

| Прочие формирующиеся (включая оффшорные центры) |

168 |

846 |

801 |

1734 |

1775 |

| Все формирующиеся |

458 |

1504 |

2300 |

4274 |

4862 |

| Весь мир |

16378 |

27734 |

35673 |

58003 |

59076 |

| В процентах к ВВП |

73 |

96 |

114 |

143 |

134 |

| Частные эмитенты |

7543 |

10989 |

16514 |

34341 |

35349 |

| В процентах к ВВП |

34 |

38 |

53 |

84 |

80 |

Рост происходил за счет заметного повышения эмиссионной активности не только государства, но и частного сектора. Размеры всей частной задолженности относительно мирового ВВП выросли за тот же период с 34% до 84%. В 2009 г. относительный размер рынка долговых инструментов немного снизился.

95% задолженности приходится на облигации (долгосрочные, среднесрочные и краткосрочные), небольшая часть - на депозитные сертификаты и коммерческие бумаги (инструменты денежного рынка), доля которых, однако, не превышает в целом 5% (лишь в США она выше - 9%).

Коммерческие бумаги

Под инструментами денежного рынка подразумеваются прежде всего коммерческих бумаг (commercialpaper),векселя (в основном банковские акцепты) и депозитные сертификаты. В США наибольшая доля подобных инструментов приходится на коммерческие бумаги (КБ), рынок которых по объему задолженности в 2000 г. достигал 1,6 трлн. долл. (в 2001-2002 гг. он сократился до 1,3 трлн. вследствие спада в экономике).

Коммерческие бумаги - инструменты, напоминающих простые финансовые векселя или краткосрочные облигации.

Еще в начале 1980-х годов рынок КБ существовал практически только в США, Канаде и Австралии. В конце 1986 г. доля США составляла 90%, к 1992 г. она снизилась до 60% (к 2000 г. вновь повысилась до 80%). В Европе рынок КБ начал развиваться с 80-х годов. В конце 2009 г. объем задолженности по КБ в мире составлял 2735 млрд. долл. (из них 2265 млрд. – внутренние (domestic) КБ)

Расширение рынка КБ в большинстве стран связано с тем, что их выпуск помогал обойти различные законодательные ограничения на выпуск классических бумаг. В США, например, корпорации, выпуская КБ, обходят требования по раскрытию информации, которые они обязаны соблюдать, эмитируя акции и облигации. Кроме того, к причинам его расширения можно отнести понижение рейтинга коммерческих банков в 1980-е годы в сравнении с рейтингом крупнейших небанковских компаний, что позволяло последним улучшать путем выпуска КБ более дешевые, чем банковские займы, заемные ресурсы.

Появление французского и шведского рынков в середине 80-х годов тесно связано с процессом дерегулирования финансовой системы в этих странах. В Испании, где рынок поначалу развивался вне системы государственного регулирования, огромные объемы эмиссии пришлись на 1989 и 1990 гг. в связи с введением ограничений на банковские кредиты. В Германии КБ некоторое время являлись единственным инструментом денежного рынка, помимо межбанковских кредитов, и пережили период бурного роста с момента зарождения в 1991 г., однако ко второй половине 90-х их рынок сократился.

Рынок евро-КБ начал развиваться фактически лишь в середине 80-х годов, но к началу 90-х его объем достигал примерно 10% совокупного объема национальных рынков КБ. Примерно та же пропорция сохранилась и во второй половине 90-х годов. В 1995 г. объем рынка евро-КБ составил 89 млрд. долл., в 2000 г. – 239 млрд. долл. И в 2005 г. – 470 млрд. долл.(см.приложение 3)

Как и в случае с рынком акций, подавляющая часть всей задолженности по ценным бумагам (примерно 97% в 1990 г. и 91% в 2005 г.) приходится на развитые страны.

Рынки производных финансовых инструментов

Рынок производных финансовых инструментов (далее –деривативов, производных ценных бумаг, производных) - наиболее динамичный сегмент фондового рынка. К числу производных ценных бумаг относят опционы и фьючерсы на товары, ценные бумаги, валюту, процентные ставки и фондовые индексы, свопы на процентные ставки и валюту, и форвардные контракты, а также различные их комбинации, иногда называемые структурированными продуктами (structuredproducts).

Деривативы известны с XVII в. Твердые и условные сделки (сделки с премией или опционы) с товарами и ценными бумагами практиковались на Амстердамской бирже еще в первые десятилетия ее существования. С середины XIX в. фьючерсные контракты на сельскохозяйственные товары становятся важнейшим инструментом в торговле зерном на североамериканском рынке. Фьючерсы и опционы – основные инструменты торговли на всех современных товарных биржах (фьючерсы и опционы на нефть и нефтепродукты, цветные металлы, кофе, какао, зерно и пр.)

Однако лишь с начала 70-х годов ХХ века с появлением специализированных бирж финансовых деривативов в США , а в конце 1970-х годов и в Европе начинается период бурного развития этого сегмента фондового рынка. Доля товарных деривативов составляет ныне менее одного процента общего оборота биржевых деривативных контрактов.

В 70-е годы рост происходил в основном за счет биржевого рынка, в 80-е и особенно в 90-е годы опережающими темпами рос внебиржевой рынок. До конца 1970-х рынок существовал только в США. К исходу ХХ в. доля США сократилась примерно до половины.

За 1987 – 2009 гг. номинальная стоимость базисных активов обращающихся биржевых деривативов выросла в 79 раз, достигнув почти 58 трлн. долл. Номинальная стоимость базисных активов внеберживых контактов за тот же период увеличилась примерно в 240 раз – до 285 трлн. (табл.5)

Таблица 5 Рынки основных деривативов (номинальная стоимость контрактов на конец года, млрд. долл.)

| Деривативы |

1987г |

1990г |

1995г |

2000г |

2005г |

2009г |

| Биржевые инструменты |

730 |

2291 |

9189 |

14156 |

36740 |

57811 |

| Процентные фьючерсы |

488 |

1455 |

5863 |

7827 |

13124 |

20712 |

| Процентные опционы |

123 |

600 |

2742 |

4719 |

20794 |

31587 |

| Валютные фьючерсы |

15 |

17 |

38 |

40 |

80 |

108 |

| Валютные опционы |

60 |

57 |

44 |

20 |

38 |

64 |

| Фьючерсы на индексы |

18 |

69 |

172 |

367 |

502 |

803 |

| Опционы на индексы |

28 |

94 |

329 |

1183 |

2202 |

4537 |

| Регион |

| Северная Америка |

578 |

1269 |

4850 |

8240 |

19504 |

36397 |

| Европа |

13 |

462 |

2242 |

4174 |

15406 |

18580 |

| АТР |

139 |

561 |

1990 |

1443 |

1613 |

2999 |

| Прочие |

0 |

0,2 |

107 |

299 |

217 |

418 |

| Россия |

- |

- |

- |

0 |

0,07 |

2,6 |

| Внебиржевые инструменты |

40637* |

94037 |

197167 |

284819** |

| Процентные инструменты |

26645* |

64125 |

141991 |

215237 |

| Валютные инструменты |

13095* |

15494 |

24475 |

31609 |

| Для справки |

| Процентные свопы |

683 |

2312 |

12811 |

47993 |

111209 |

172869 |

| Валютные свопы |

183 |

578 |

1197 |

2605 |

6371 |

8501 |

Для сравнения: мировой объем ВВП составил в 2005 г. 44 трлн. долл.

Оборот торговли фьючерсами и опционами на биржах в начале 1990-х годов составлял 100-200 трлн. долл. (табл.6), через 10 лет он вырос до 900-1400 трлн. долл.

Таблица 6 Оборот торговли биржевыми деривативами (трлн. долл.)

| Обороты |

Номинальная стоимость базовых активов |

| 1992г |

1995г |

2000г |

2001г |

2002г |

2005г |

2009г |

2009г, дек |

| Всего* |

182 |

334 |

382 |

593 |

692 |

874 |

1408 |

57,8 |

| Северная Америка |

102 |

161 |

194 |

352 |

406 |

442 |

819 |

36,4 |

| Европв |

43 |

88 |

128 |

187 |

226 |

358 |

487 |

18,6 |

| Россия |

0,031 |

0,0026 |

| Азиатско- Тихоокеанский регион |

37 |

81 |

56 |

49 |

57 |

69 |

93 |

3,0 |

| Прочие |

0,1 |

4,2 |

3,9 |

5,1 |

4 |

4 |

10 |

0,4 |

При всей условности данного показателя следует подчеркнуть, что он в несколько раз превышает оборот торговли базовыми активами – самими ценными бумагами.

По стоимости на деривативных биржах на первом месте находятся инструменты, основанные на процентных ставках.

Примерно 40-50% совокупного биржевого и внебиржевого рынка деривативов (по номинальной стоимости) приходится на контракты типа "своп", из них на процентные свопы – 95% (табл.5)

Свыше половины как оборота, так и номинальной стоимости базовых активов биржевых деривативов в конце 1990-х – начале 2000-х годов приходилось на США, что впрочем, примерно соответствовало доле этой страны на рынке акций облигаций. В 1990-е годы прочие рынки росли опережающими темпами по сравнению с США, что связано просто с более поздним их открытием. Однако в настоящее время они уже достигли достаточно высокого уровня развития, и, очевидно, пропорции конца 1990-х в текущем десятилетии сохранятся.

На этом сегменте финансового рынка доминирование развитых стран еще более заметно, чем на рынках акций и облигаций. В странах с формирующимися рынками деривативы находятся в рудиментарном состоянии. Исключение составляют лишь Корея и Бразилия, где данный сегмент получил очень заметное развитие.

В отличие от классических ценных бумаг, предназначенных для привлечения долгосрочного капитала, основная экономическая функция деривативов – хеджирование, т.е. страхование от ценовых рисков. Их появление имело революционный характер для финансовых рынков. Теория управления рисками с помощью опционов и фьючерсов превратилась в важнейший раздел финансовой науки.

Рынки производственных инструментов позволяют каждому контрагенту, независимо от другой стороны в сделке, перегруппировать или устранить риски. Например, чтобы устранить валютный риск по сделке иена – доллар, банк может заключить соглашение типа "своп", которое позволяет обменять платежи в иенах на доллары по заранее фиксированному курсу. Для устранения процентного риска банк может заключить процентный своп, по которому платежи по плавающей ставке (например, ЛИБОР) заменяются платежами по фиксированной процентной ставке. А для устранения кредитного риска банк может заключить контракт на рынке кредитных деривативов, который переносит риск дефолта на контрагента в сделке.

В действительности одновременное осуществление всех трех операций могло бы превратить иеновую ссуду с плавающей процентной ставкой в безрисковую ссуду в долларах и с фиксированной процентной ставкой. Перенос риска наиболее явно проявляется в операциях типа "своп", но эту же роль играют и другие деривативы (фьючерсы, форварды, опционы) и даже первичные ценные бумаги с элементами производных (конвертируемые облигации, варранты).

Объем рисков в экономике, конечно, не уменьшается, происходит именно из перенос или перераспределение от хеджеров к спекулянтам (профессиональным участникам рынка). При этом риск спекулянта компенсируется более высокой нормой доходности на этом рынке, обеспечиваемой наличием большого кредитного рычага (левереджа), недоступного при игре на рынках непосредственно базовых активов.

В последние годы появляются новые инструменты управления риском. Например, в 1995 г. появились фьючерсные контракты, основанные на индексах страховых случаев (basedonindicescoveringpropertyandcasualtyinsurance), позволяющие страховым компаниям перераспределять риски по страхованию имущества и жизни между различными регионами. В сфере недвижимости внедрены новые инструменты, позволяющие инвесторам торговать различными видами рисков, свойственными этому виду бизнеса. На некоторых биржах разработаны фьючерсные контракты, базовым активом которых стали макроэкономические показатели, например ВВП, инфляция, и даже физические (температура) – фьючерсы на погоду (weatherfutures).[6]

Среди новых продуктов, предназначенных для дробления рисков, наиболее быстро развивающимися являются кредитные деривативы (creditderivatives). Мировой объем рынка кредитных деривативов оценивался в середине 1998 г. в 150 - 200 млрд. дол., в конце 2001 г. – более 1000 млрд. долл. и в конце 2005 г. – почти 2000 млрд.

Рынок кредитных деривативов представлен в основном 4 видами продуктов: дефолтными свопами (creditdefaultswaps),свопами на совокупный доход (totalrateofreturn (TROR) swaps),связанными кредитными нотами (credit-linkednotes),опционами на кредитный спред (creditspreadoptions). Все кредитные деривативы за определенную плату переносят кредитный риск с одного контрагента в сделке на другого. Из 4 основных видов TRORswaps и creditspreadoptions наиболее часто используются на рынке долга развивающихся стран и стран с переходной экономикой (примерно ½ всего рынка кредитных деривативов). Creditdefaultswaps и credit-linkednotes чаще всего используются при торговле банковскими займами. [8]

1.3 Структурные единицы мирового рынка ценных бумаг

Участники рынка еврооблигаций

Заемщики.

Еврооблигации выпускаются крупными, в основном транснациональными, корпорациями, международными организациями (например, Мировым банком) и государственными органами. При выпуске облигаций правительственными агентствами или местными органами власти обычно требуются правительственные гарантии. В целом, на развитых рынках большая часть евробумаг размещена частными эмитентами - финансовыми и нефинансовыми компаниями. Среди эмитентов стран с "формирующимися рынками" преобладают суверенные заемщики.

От половины до 2/3 всех еврооблигационных займов приходится на корпорации,

оставшаяся часть - примерно поровну на правительства, правительственные органы и международные организации.

Обычно эмитенты, выходящие на рынок еврооблигаций, имеют высокий рейтинг. Корпорации с высшим рейтингом (Triple А) могут выйти на рынок евродолларовых облигаций, установив процентную ставку на уровне, лишь ненамного (на 25-55 базисных пунктов [0,25 - 0,55%])превышающем ставку по облигациям правительства США с аналогичным сроком (benchmarkissues). В то же время известны случаи размещения займов эмитентами из Южной Америки (Бразилии) с рейтингом ниже среднего, когда возникла необходимость устанавливать доходность на 600 базисных пунктов выше процентной ставки по федеральным облигациям США. Иными словами, высокий рейтинг не является обязательным условием размещения займа. Более высокий рейтинг лишь позволяет удешевить заем, установив более низкую процентную ставку.

Для выхода на рынок рейтинг необходим. Без него, как правило, ни один профессиональный участник рынка просто не возьмется за размещение, а инвесторы не станут покупать (исключения крайне редки). Самые известные и крупные рейтинговые компании - Standard &

Poor'sCorporation, Moody'sInvestorsService, Fitch.[16] Например, правительство России получило рейтинг всех трех рейтинговых агентств, прежде чем осенью 1996 г. впервые приступило к размещению своих еврооблигаций на международном рынке. По классификации S&P и Moody's это, соответственно, ВВ- и Ва2. История присвоения рейтингов двумя агентствами представлена в приложении 4.

По условиям соглашения с рейтинговыми агентствами периодически производится контрольная рейтинговая оценка эмитента. Ухудшение финансового положения России в 1998 г., разразившийся в августе кризис привели к снижению рейтинга России к началу 1999 г. до SD (semi-default по классификации S&P). Теоретически выпуск новых облигаций возможен и при таком рейтинге, однако стоимость заимствования при этом была бы так высока, что их эмиссия оказалась бы нецелесообразной. Осенью 2005г. Россия впервые получила инвестиционный рейтинг от агентства Moody's, а в начале 2005г. – от Standard & Poor's.

Профессиональные участники.

На рынке еврооблигаций профессиональные участники представлены в основном крупными банками и компаниями по ценным бумагам. По величине полученных на международном рынке в 2000-2008 гг. 10 крупнейших из них расположились в следующем порядке:

1. JP Morgan

2. Citigroup

3. CSFB

4. Morgan Stanley

5. Goldman Sachs

6. Merrill Lynch

7. Deutsche Bank

8. UBS

9. Bank of America

10. Banco Santander Central Hispano

Механизм эмиссии евробумаг.

Типичная еврооблигация – предъявительская ценная бумага в форме сертификата с фиксированной процентной ставкой, по которой доход выплачивается один раз в год путем предъявления купонов к оплате и погашение производится в конце срока единовременным платежом или в течении определенного срока из фонда погашения (т.н. "ванильные" облигации – plainvanilla). Вместе с тем рынок еврооблигаций отличается большим разнообразием инструментов. Здесь можно встретить самые различные по своей конструкции ценные бумаги, порой весьма экзотические. [13, c. 243 – 264]

Выпуск еврооблигаций осуществляется преимущественно в соответствии с законодательством Великобритании и штата Нью-Йорк. Причем начиная с 1990-х годов все большее количество выпусков производится по нью-йоркскому законодательству. При этом сложившаяся практика такова, что фактически размещение и обращение еврооблигаций происходит на специфическом, как бы наднациональном рынке, почти не подпадающем под юрисдикцию национальных регулятивных органов.

Общее количество обращающихся на рынке евробумаг (включая краткосрочные) превышает 50 тыс.

Вторичный рынок еврооблигаций. Депозитарно-клиринговая система.

Хотя еврооблигации имеют, как правило, листинг на Лондонской или Люксембургской фондовых биржах, торговля ими производится почти исключительно на внебиржевом (телефонном) рынке.[16, c.757]

На этом рынке практически не действуют какие-либо национальные нормы регулирования. Однако рынок достаточно жестко урегулирован правилами и рекомендациями ICMA, которых все участники строго придерживаются.

Профессиональные участники рынка называются дилерами (Euromarketdealers). Дилерами выступают банки и компании по ценным бумагам, чья деятельность регулируется соответствующим национальным законодательством.

По правилам рынка лид-менеджер того или иного выпуска является и его маркетмэйкером, то есть он занимается поддержкой активного вторичного рынка, покупая облигации при избытке предложения и продавая их при повышенном спросе.

Поскольку еврооблигациями торгуют в основном на внебиржевом рынке, не существует и фиксированного времени его работы. Тем не менее, по правилам ICMA(ISMA) дилеры обязаны вести торговлю по меньшей мере в отведенные часы.

Минимальный лот при торговле между членами ICMA(ISMA) устанавливается дифференцированно по различным инструментам. Наиболее распространенный - 100 облигаций (илу 100 000 дол. по номиналу). Типичный спред по облигациям с фиксированной процентной ставкой составляет 0,5%.

Улаживание (исполнение) (settlement) сделки с середины 1995 г. обычно осуществляется на 3-й календарный день после дня ее заключения (Т + 3) вне зависимости от каких-либо праздников (до 1995 г. - Т + 5). Однако по согласованию между покупателем и продавцом возможно установление любого дня улаживания.

Котировка облигаций дается на базе нетто, то есть не включает накопленные проценты (accruedinterest). Год считается равным 360 дням, месяц-30.

Расчеты по сделкам с еврооблигациями осуществляются через две депозитарно-клиринговые системы: Euroclear и Clearstream (ранее Cedel).

В 60-е годы сделки по ценным бумагам на международном рынке требовали непосредственного физического перемещения ценных бумаг между продавцом и покупателем. Естественно, это задерживало расчеты, сопровождалось потерей сертификатов и увеличивало риски. По мере расширения международных операций возрастала потребность в соответствующей инфраструктуре, которая могла бы снизить эти риски и облегчить расчеты между участниками рынка. Системы Euroclear и Cedel и призваны были решить эти проблемы.

Системы обеспечивают расчеты по принципу "поставка против платежа" (DVP), причем они происходят без физического перемещения бумаг - исключительно в виде записей на счетах (book-entryform). Урегулирование через Euroclear и Clearstream помогает устранить риск урегулирования (settlementrisk) и риск потери сертификата.

Даже самая совершенная торговая стратегия может провалиться, если сделки вовремя не урегулированы. Благодаря указанным депозитарно-клиринговым системам в среднем 97% сделок улаживаются в срок. Для наиболее активно торгуемых ценных бумаг эта цифра еще выше.

Euroclear и Clearstream постепенно приближаются к своей цели - переходу к урегулированию в режиме реального времени, что позволит еще больше уменьшить риски и увеличить эффективность расчетов.

Euroclear начал свою деятельность в 1968 г. как дочерняя компания американского коммерческого банка MorganGuarantyTrustCompanyв Брюсселе. Первоначально обслуживала 50 участников. В 1972 г. частично с целью ликвидировать возможный конфликт интересов, а также чтобы сделать Euroclear более интернациональным институтом (а не сугубо американским) MorganGuaranty продал большую часть акций Euroclear финансовым учреждениям, являвшимся пользователями системы. Тем не менее функции управления по-прежнему остались в ведении MorganGuaranty.

Вплоть до начала текущего десятилетия структура Euroclear была представлена следующими элементами:

1. Английская компания EuroclearClearanceSystemPLC со штаб-квартирой в Цюрихе.

2. Кооператив ECSSC (EuroclearClearanceSystemSocieteCooperative), созданный на основе бельгийского законодательства с зарегистрированным офисом в Бельгии.

3. Собственно клиринговая система EuroclearSystem, предназначенная для торговли еврооблигациями. Принадлежит компании, но управляется банком MorganGuaranty из Брюсселя.

4. Операционный центр (EuroclearOperationCentre) - специальное подразделение MorganGuaranty в Брюсселе. Все работники - служащие MorganGuaranty.

В текущем десятилетии в структуре Euroclear произошли радикальные изменения, связанные с превращением этой организации в паневропейский расчетный центр. В течении пяти лет в состав Euroclear вошли депозитарии, обслуживающие биржи Euronext (французский SICOVAM, голландский NECIGEF, бельгийский CIK, английский CrestCo.)

В начале 2001 г. функции операционного центра перешли от MorganGuaranty к специально созданному расчетному банку EuroclearBank. С января 2005 г. ядро группы – специально созданная холдинговая материнская компания EuroclearSA/NV (Бельгия), заменившая кооператив.

У Euroclear в настоящее время более сотни акционеров (банки и финансовые институты), ни один из которых не имеет свыше 3,5% капитала, и более 2000 участников. Наиболее известные из них являются членами Правления организации. Компания определяет основные направления политики, устанавливает размер комиссионных, принимает новых участников, определяет категории ценных бумаг, принимаемых для депонирования в систему.

Расчеты с Euroclear осуществляются с помощью собственной системы Euclid либо межбанковской системы SWIFT (связь может осуществляться также с помощью телекса или почты).

В 2005 г. оборот Euroclear по международным операциям составил 181 трлн. долл. (1998 г. – 45 трлн. долл., 1994 г. – 19 трлн. долл.) С учетом всех организаций , обслуживающих внутренний рынок, оборот Euroclear в 2009 г. достигал 417 трлн. долл. (307 трлн. евро). [27] В банках-депозитариях Euroclear хранилось международных ценных бумаг на 8 трлн. долл. (18 трлн. долл. всего).

Cedel (CentraledeLivraisondeValeursMobilieres; ныне Clearstream - 1/3 от объема операций Euroclear на международном рынке) основана в 1970 г. со штаб-квартирой в Люксембурге. Основными участниками этой системы являются банки, в отличие от Euroclear, где изначально преобладали компании по ценным бумагам.

Возникшая позже система Cedel вскоре стала опережать Euroclear (1973 -1975 гг.). В 1974 г. Euroclear получил убытки в 74 тыс. долл., в то время как Cedel - прибыль в размере 262 тыс. дол. [26, c.75] Встал вопрос о необходимости слияния с Cedel и были даже проведены встречи с ее менеджером, где обсуждались подобные планы. Однако, в конце концов руководство MorganGuaranty решило серьезно заняться улучшением Euroclear. Были вложены крупные суммы в техническое оснащение, в 1978 г. введена система автоматического предоставления ценных бумаг взаймы, что повысило конкурентоспособность Euroclear. Уже к 1980 г. Euroclear принадлежало 2/3 рынка еврооблигаций. [26, c. 78]

CedelBankS.A.(так стала называться организация в конце 1990-х годов) являлся акционерным обществом, принадлежащим компании CedelInternational, у которой, в свою очередь, примерно 100 акционеров (банки и компании по ценным бумагам) в 19 странах мира. Одному акционеру не могло принадлежать более 5% акций. Для связи использовалась SWIFT или собственная система Sedcom 2000.

В 1971 г. обе организации создали механизм расчетов между собой (так наз. Мост - Bridge), который в 1981 г. был полностью компьютеризирован, а с сентября 1993 г. - значительно модернизирован.

В конце 1999 г. произошло слияние Cedel с депозитарно-клиринговой системой Немецкой биржи (DeutscheBorseClearing), а точнее - поглощение Немецкой биржей люксембургской системы, в результате чего появилась крупнейшая на тот момент в Европе депозитарно-клиринговая система Clearstream , обеспечивающая хранение (custody) ценных бумаг на сумму в 7 трлн. дол. (1999 г.).

В рамках Clearstream за блок международных операций отвечает ClearstreamInternationalLuxembourg (фактически преемник CedelBankS.A.)

Обе депозитарно–клиринговые организации вместе с Ассоциацией участников международных фондовых рынков (ISMA) разработали и совместно используют систему подтверждения и мэтчинга (сверки), носящую название АСЕ. Система позволяет проводить сверку непосредственно в день совершения сделок.

Фактически менее 5% всех операций сопровождается реальным перемещением ценных бумаг, остальное приходится на записи по счетам. Клиринговые дома предоставляют услуги по хранению ценных бумаг через сеть банков, действующих в качестве депозитариев. Большинство депозитариев(depositaries). Из российских банков депозитарным банком Euroclear выступает один Внешторгбанк (хранит только государственные валютные облигации)

Большинство депозитариев, в свою очередь, выступают в качестве платежных агентов (payingagentstotheissue) по облигациям. В депозитарную систему этих организаций входят также национальные депозитарно - клиринговые системы и центральные банки.

В системе Euroclear все ценные бумаги находятся в открытом хранении (fungiblebyissue), то есть за каждым участником записано лишь общее количество находящихся у него ценных бумаг без индикации их серии и номера. В Clearstream ценные бумаги могут находиться как в открытом, так и закрытом хранении (non-fungibleform).

Клиринговые системы устраняют риск непоставки для участников, беря на себя обязательства по предоставлению ценных бумаг и их оплате.

Важная часть операций клиринговых систем - предоставление ценных бумаг взаймы на срок до 6 месяцев. При этом фактически заемщик и кредитор ничего не знают

друг о друге. И в том и другом случае расчеты ведутся через расчетную палату - Euroclear это - EuroclearBank (раньше MorganGuaranty), которая выступает контрагентом в каждой сделке.

Через указанные клиринговые системы производятся расчеты с более чем 300 тыс. ценных бумаг, как именных, так и предъявительских. Это не только еврооблигации, но и обычные национальные государственные и обычные национальные государственные и частные облигации, коммерческие бумаги, банковские акцепты, акции, депозитные сертификаты, варранты - всего примерно в 30 валютах. Собственно на еврооблигации уже в конце 1990-х приходилось не более 20% всех сделок, проходящих через эти системы, в настоящее время эта цифра намного меньше.

Регулирование рынка.

Изначально рынок еврооблигаций был нерегулируемым. Необходимость выработки правил игры привела к созданию профессиональными участниками еврорынка системы саморегулирования.

7 февраля 1969 г. была создана Ассоциация международных облигационных дилеров (AssociationofInternationalBondDealers). В 1984 г. члены ассоциации, занимавшиеся размещением бумаг на первичном рынке, образовали Международную ассоциацию первичных рынков ( InternationalPrimaryMarketAssociation - IPMA.

В 1991г. Ассоциация международных облигационных дилеров была переименована в Ассоциацию участников международных фондовых рынков (InternationalSecuritiesMarketAssociation – ISMA).

Летом 2005 г. ISMA и IPMA слились, образовав Ассоциацию участников международного рынка капиталов (InternationalCapitalMarketAssociation – ICMA). Членами организации являются 430 фирм из 50 стран мира.

ICMA по сути и является тем органом, который устанавливает правила работы на рынке еврооблигаций и который, при отсутствии государственного регулирования, тем не менее характеризуется отсутствием каких-либо серьезных нарушений и скандалов.

ISMA и IPMA разработали весьма деятельную и масштабную систему регулирования, включая правила совершения и улаживания сделок, этику поведения и процедуры разрешения конфликтов (арбитраж).

Сделки, совершаемые членами организации на внебиржевом рынке, с 1989 г. фиксируются в специальной системе подтверждения сделок TRAX. Заключив сделку, участники вводят ее параметры в систему, что позволяет сразу без труда осуществить сверку и быстро выявить возможные расхождения. В 2005 г. через систему прошло примерно 30 млн. сделок.

В 2000 г. ISMA совместно с 13 ведущими банками и компаниями по ценным бумагам создала торговую систему COREDEAL для совершения операций с долговыми инструментами, по функциям напоминающую фондовую биржу. В Великобритании она имеет статус RecognisedInvestmentExchange (RIE).

ICMA предоставляет заинтересованным лицам информацию по рынкам евробумаг, а также проводит образовательные семинары с выдачей специальных дипломов для работы на международных фондовых рынках. [29]

База данных по бумагам, которыми торгуют на международном рынке, под названием CUPID (ComputerUpdatedInternationalDatabase), ведется с 1989 г. и в 2005 г. насчитывала 111 000 ценных бумаг. Количество параметров по каждой бумаги доходит до 400 (включая дату погашения, номинал, объем эмиссии, величину купона и даты выплаты, детали, касающиеся фонда погашения, пут и колл оговорки, наименование гаранта (если есть), коды и рейтинги, членов синдиката андеррайтеров, место листинга, даты реализации права конверсии и т.п.). База данных доступна через Интернет по подписке.

Секретариат ICMA находится в Цюрихе (Швейцария), однако большая часть работы совершается в Лондоне, где расположена дочерняя компания, занимающаяся сбором и обработкой информации о деятельности международного рынка ценных бумаг.

Согласно законодательству Великобритании ICMA, с одной стороны, имеет статус специальной (designated) биржи, а с другой – признается Ведомством надзора над финансовым рынком (FinancialServicesAuthority – основной регулятивный орган Великобритании), международной саморегулируемой организацией, в ведении которой находится рынок евробумаг.

Профессиональные участники рынка евробумаг, действующие в Лондоне, обязаны соответствовать всем требованиям регулирующих органов этой страны.

В Швейцарии ICMA имеет статус "организации, аналогичной бирже" в соответствии с Федеральным законом о фондовых биржах (SESTA) и подлежит регулированию со стороны Швейцарской федеральной банковской комиссии.

Важные регулирующие функции на рынке выполняют также Euroclear и Clearstream.

Глава 2. Практическая оценка российского сегмента рынка ценных бумаг

2.1 Национальные особенности рынка ценных бумаг

Полная картина современного российского рынка ценных бумаг не может сложиться без описания его инфраструктуры. Новейшая история нашего фондового рынка берет свои истоки с начала 90-х годов. За это время произошло становление профессиональных участников, создание современной технологической инфраструктуры. Также произошел большой прогресс в области законодательства. Был получен огромный опыт резких взлетов и падений курсов ценных бумаг. По аналогии с зарубежными моделями создана система регулирования рынка, ориентированная на защиту инвесторов.

Что входит в инфраструктуру фондового рынка

Для того, чтобы вы смогли заключить сделку на рынке ценных бумаг, как мы уже не раз отмечали, необходимо наличие нескольких ключевых условий. Во-первых, вы должны обладать оперативной и достоверной информацией о ценах, а также любой другой информацией, способной повлиять на принятие решения. Также необходимо наличие брокера (посредника) и возможности выбора максимально надежного из них. Затем должен быть зафиксирован факт заключения сделки, осуществлена перерегистрация ценных бумаг и перечислены денежные средства. Все это должна обеспечить инфраструктура фондового рынка. И обеспечить не просто наличие условий для совершения сделки, но и контроль за всеми этапами ее прохождения, уменьшая возможный риск. Итак, как вы уже поняли, инфраструктура рынка ценных бумаг – это совокупность механизмов, используемых для заключения и исполнения сделок на рынке. Эти механизмы существуют в форме финансовых институтов (организаций), норм и правил, по которым они функционируют и, наконец, технических систем, поддерживающих их деятельность. К первой группе механизмов, несомненно, можно отнести площадки для осуществления торгов ценными бумагами (биржи, внебиржевой рынок), учетную систему (регистраторы и депозитарии), а также торговых посредников и инвесторов. Охарактеризуем текущее состояние каждой группы у нас в стране.

Российский рынок ценных бумаг в силу определенных причин сформировался таким образом, что практически весь рынок, как и весь остальной бизнес, сконцентрирован в Москве (более 90% всего объема рынка) и Санкт - Петербурге. В значительной части регионов страны вообще нет ни брокеров, ни дилеров, ни, тем более, бирж. Несмотря на то, что с появлением фондового рынка финансовые институты "росли как грибы", после кризиса 1998 года их число резко сократилось. Реально работают на рынке только те, кто смог выйти из кризиса с минимальными потерями и вовремя перестроиться. На текущий момент кроме Москвы и Санкт- Петербурга биржи работают в таких городах, как Екатеринбург, Нижний Новгород, Новосибирск. Ключевые торговые площадки у нас в стране – это ММВБ – Московская межбанковская валютная биржа, которая действует в составе единого рынка с региональными валютными биржами и техническими центрами доступа, и РТС – Российская торговая система. Структура этих площадок довольно сложная и описание ее не входит в нашу задачу. Можно сказать лишь, что в партнерстве с каждой площадкой работают также организации, выполняющие функции депозитария (хранение и учет ценных бумаг), расчетного центра (хранение и учет денежных средств) и клиринговой системы (обеспечивает взаиморасчеты). У ММВБ это – НДЦ (Национальный Депозитарный Центр) и Расчетная Палата, у РТС – ДКК (Депозитарно - Клиринговая Компания).

РТС была создана в середине 1995 года с целью объединения разрозненных региональных рынков в единый организованный рынок ценных бумаг России. Система начинала свою работу на программном обеспечении, предоставленном американской NASDAQ, затем разработала собственный программно-технический комплекс, полностью перейдя на него в 1998 году. Изначально в рамках РТС функционировал лишь рынок акций с расчетами в долларах США. Сейчас в РТС можно торговать и облигациями, и производными инструментами.

Информация о котировках и сделках в РТС транслируется по всему миру через крупнейшие системы финансовой информации REUTERS, Bloomberg и другие. В связи с тем, что именно РТС обслуживает большую часть иностранных портфельных инвестиций в акции российских компаний, информация о ходе о торгов наиболее полно отражает состояние российского рынка ценных бумаг и степень доверия западных инвесторов к российским ценным бумагам. Российские участники фондового рынка тоже часто обращают внимание на эти показатели, по крайней мере в период торговой сессии на РТС.

В 2002 году на базе технологии Системы Гарантированных Котировок с участием Фондовой биржи "Санкт - Петербург" в РТС состоялся запуск Биржевого рынка акций. Участники рынка получили уникальную возможность торговать с единой рублевой денежной позиции широким набором акций, включая акции ОАО "Газпром". Функции организатора торговли на Биржевом рынке акций выполняет Фондовая биржа "Санкт -Петербург", клиринговым центром выступает Фондовая биржа РТС, расчетным центром - Расчетная палата РТС.

ММВБ является ядром общенациональной системы торгов на всех основных сегментах финансового рынка у нас в стране — валютном, фондовом и срочном. По совокупному торговому обороту (в 2002 г. — 117 млрд. долл.) ММВБ является крупнейшей биржей в России, странах СНГ и Восточной Европы. В настоящее время под эгидой Международной ассоциации бирж стран СНГ реализуется проект создания интегрированного валютного и фондового рынков на технологической основе национальных бирж стран Содружества.

Биржа может устанавливать минимальный размер приобретаемого пакета (лота) по каждой конкретной ценной бумаге. Размер пакета зависит от конкретной биржи. На ММВБ минимальный пакет зависит от цены акций данного эмитента – чем выше цена, тем меньше величина пакета. Например, минимальный лот по акциям Сбербанка и ЛУКойла - 1 акция, по остальным акциям – 100 акций. В РТС обращаются только крупные пакеты акций. Лоты здесь также исчисляются по количеству акций, но существуют обязательные требования к лотам: например, при выставлении безадресной заявки с котировкой в долларах США, торговый лот в объявленной заявке должен быть кратен $10.000, если цена одной ценной бумаги меньше 1 доллара США.

Что касается брокеров, дилеров и других финансовых институтов, то здесь ситуация аналогична. Если до 1998 года их число увеличивалось из года в год, то после кризиса остались только те, кто смог преодолеть его последствия. И, как правило, крупнейшие брокеры-дилеры страны находятся в Москве.

В международной практике общепризнанной является концепция инвестиционного банка как брокерско - дилерской компании, выполняющей весь спектр возможных услуг для клиентов, как на рынке ценных бумаг, так и на рынке банковских услуг, к числу которых можно отнести и наш банк.

Теперь посмотрим, какие ценные бумаги являются наиболее популярными среди наших инвесторов. Можно с большой долей вероятности утверждать, что клиенты, имеющие небольшие денежные средства торгуют, в основном, акциями российских предприятий. Кроме рынка акций в последние года два быстрыми темпами развивается рынок корпоративных и муниципальных облигаций.

Что касается рынка государственных ценных бумаг, то в послекризисный период он стал выполнять очень важную функцию в регулировании денежной ликвидности. Ставки доходности стали носить более "рыночный" характер, и в этом большая заслуга Банка России. Кроме того, если до кризиса 1998 года новые выпуски ГКО-ОФЗ предназначались, в основном, для погашения ранее выпущенных облигаций, то в настоящий момент цели, которые ставятся перед рынком, несколько иные. Во-первых, это ориентир по процентным ставкам. Во-вторых, важная задача рынка внутреннего долга в настоящее время – предоставить участникам ликвидный инструмент для вложений в период высоких остатков денежных средств, позволяющий быстро и, главное, практически безболезненно высвободить ресурсы во время перебоев с активами. Это придает большую устойчивость этому рынку.

Несмотря на то, что на российском рынке обращаются ценные бумаги более 300 эмитентов, весь оборот по сделкам складывается в основном вокруг нескольких из них, которые входят в группу, так называемых, "голубых фишек". Наверное, смотря по телевизору финансовые новости, вы не раз слышали такое словосочетание. "Голубые фишки" - это наиболее ликвидные и надежные ценные бумаги, по которым всегда есть спрос и предложение. Кстати, название это пошло из казино, где самые "дорогие" фишки были голубого цвета. К голубым фишкам относятся, в частности, акции РАО ЕЭС, Лукойла, Сбербанка, Ростелекома, Юкоса, Сургутнефегаза, Газпрома, Сургунефтегаза, Норильского Никеля, Сибнефти. Из корпоративных облигаций – это облигации АЛРОСА, Газпрома, РАО ЕЭС, Вымпелком-Финанс и др.

Как мы уже отмечали ранее, контроль со стороны государства на фондовом рынке осуществляется с помощью Федеральной комиссией по ценным бумагам и Банка России. ФКЦБ является не только законотворческим и регулирующим органом, но основным лицензирующим органом на российском рынке ценных бумаг. Также, одним из способов управления рынком и преодоления недостатков законов, а иногда и просто их отсутствия, является создание саморегулируемых организаций. Участники рынка, заинтересованные в наличии четких внутренних правил, развитии добросовестной конкуренции, объединяются в профессиональные организации. Правила и решения этих организаций становятся обязательными для всех их членов. Одним из преимуществ управления рынком саморегулируемыми организациями является то, что только непосредственные участники могут контролировать деятельность на рынке и своевременно предупреждать нарушения.

В России такой организаций стали НФА (Национальная фондовая ассоциация), объединяющая в своих рядах около 200 кредитных организаций, имеющих лицензии проф.участников, и НАУФОР (Национальная ассоциация участников фондового рынка), объединяющая около 800 проф.участников – некредитных организаций.

Хотелось бы еще раз подчеркнуть, что кризис 1998 года стал поворотным в истории развития фондового рынка. Он окончательно расставил приоритеты развития рынка, выявил многие его недостатки и создал благоприятную почву для формирования нового, образованного, подкованного теоретически, и в то же время, осторожного инвестора.

Российские финансы давно интегрированы в мировые финансы, а наш фондовый рынок уже много лет является неразрывной частью мировой финансовой системы.

Российские финансы давно интегрированы в мировые финансы, а наш фондовый рынок уже много лет является неразрывной частью мировой финансовой системы.

Усиление этого процесса произошло, когда ряд крупнейших мировых инвестиционных банков стали рассматривать инвестиционную корзину BRIC (Бразилия, Россия, Индия, Китай), как некую альтернативу фондовым рынкам постиндустриально развитых экономик (США, Японии и стран западной Европы). В 2009 году этот факт уже затронул динамику фондового рынка РФ, когда на прогнозе снижения цен на нефть многие участники рынка увеличили компоненты BRICa против России. В 2008 году у нас гипотетически есть возможность наблюдать обратный процесс: на апгрейде среднемировых цен на нефть повышаются целевые уровни цен по многим российским "голубым фишкам" против множества акций корпораций развивающихся рынков.

В последние месяцы в условиях разразившегося так называемого ипотечного кризиса в США российский фондовый рынок очень болезненно реагирует на внешние факторы. Среди них надо отметить денежную политику ФРС США, ЕЦБ, Банка Англии, Банка Китая и Банка Японии, влияющие на курсовые валютные пары евро/доллар и йена/доллар и на динамику мировых фондовых индексов, в первую очередь таких стран, как США, Германии, Великобритании, Франции, Японии, Индии и Китая. Так, в течение последних месяцев были моменты, когда российский рынок акций в меньшей степени реагировал на корпоративные и макроэкономические внутренние новости и в большей степени реагировал на краткосрочную динамику фьючерсов на американские фондовые индексы, фондовые индексы Германии и Великобритании, а также на рост японской Йены к доллару США.

Иногда влияние внешних факторов на российский фондовых рынок выглядело избыточно гипертрофированным. Так, например, 22 января и 8 февраля 2008 года, глядя на краткосрочную конъюнктуру российского рынка акций, можно было подумать, что существуют опасения рецессии не в США, а в России. События января текущего года показали, что Россия настолько интегрирована в мировую финансовую систему, что разговоры о "тихой гавани" оказались ошибочны. Так, например, в январе падение индекса РТС было максимальным из всех страновых фондовых индексов стран Америки, Европы и Азии. Таким образом, в январе 2008 года наш рынок полностью проигнорировал хорошие фундаменталии (высокие цены на нефть, рекордно высокие ЗФР Банка России, положительное сальдо торгового баланса РФ и др.), а реагировал исключительно на внешний негатив. Есть все основания полагать, что в 2008 году консервативные западные инвесторы покажут российским паникерам, что последние несколько переусердствовали в оценке внешнего негатива для российского фондового рынка.

Выше мы отметили влияние конъюнктуры мировых рынков на российский фондовый рынок. Но, если говорить не о рыночной конъюнктуре, а об инфраструктуре российского фондового рынка, то можно отметить его недоразвитость в сравнении с другими фондовыми рынками мира.

Предлагаю более подробно рассмотреть отечественный рынок коллективных инвестиций, которому совсем недавно исполнилось 10 лет и который развивался в России очень бурными темпами. Для понимания влияния этого вида инвесторов на конъюнктуру российского фондового рынка надо рассмотреть ряд данных. Так, при рыночной капитализации российского рынка акций около $1,2 трлн. совокупные активы всех коллективных инвесторов в России составляет около 5% от этой величины. Из этих 5% лишь 1/10 часть приходится на все российские ПИФы акций, включая закрытые. А доля иностранных паевых фондов на российском рынке акций в 3 раза выше. В России все ПИФы (включая закрытые) управляют менее $30 млрд., это около 2% от ВВП. При этом, все российские ПИФы акций - индексные, смешанные и облигаций (включая закрытые) - управляют менее $12 млрд. или около 1% от рыночной капитализации.

Для примера, в США все ПИФы управляют $10,4 трлн., это около 100% от ВВП, при этом в США фонды акций управляют более $5 трлн. и около 50% от рыночной капитализации рынка акций США. Конечно, можно сказать, что фондовый рынок США - самый развитый в мире и он существует уже более 100 лет. Однако другие развитые рынки (Японии и Европы) тоже существенно отличаются от российского по весу индустрии коллективных инвестиций. Так, в Японии и в странах западной Европы активы инвестиционных фондов, аналогов российских ПИФов акций, сопоставимы с величиной 60-100% от ВВП. Так что по сравнению с развитыми рынками российскому рынку коллективных инвестиций еще расти и расти.