Введение

1. Роль и место строительного комплекса в экономике края.

2. Анализ общих тенденций развития строительной отрасли Красноярского края

2. 1Анализ тенденций развития гражданского строительства в Красноярском крае

2.2 Анализ рынка строительных материалов.

2.3 Анализ рынка дорожного строительства Красноярского края

3.направления развития строительной отрасли края

Заключение

Список литературы и интернет - ресурсов

Введение

.

Из курса общей экономической теории нам известно, что термин «экономика», образованный от двух греческих слов «эйкос»- хозяйство и «номос»- закон, в переводе с древнегреческого означает «законы хозяйствования».

Таким образом, экономика – это все виды деятельности людей, которые позволяют обществу, обеспечивать себе материальные условия для существования.

Современная рыночная экономика представляет сложнейший хозяйственный организм, состоящий из огромного количества разнообразных производственных, коммерческих , финансовых и информационных структур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием – рынок.

Рынок многолик и разнообразен, он действует по своим собственным законам.

Любая экономич6еская система в процессе своей деятельности постоянно сталкивается и вынуждена отвечать на три фундаментальных вопроса:

1. Что производить и в каких количествах?

2. Как производить и какими затратами?

3. Для кого производить и как распределять произведенное?

В централизованной плановой экономике ответы на все три вопроса находятся в компетенции центральных органов управления, в рыночной же экономике, государство непосредственно участвует лишь в решении третьей задачи путем перераспределения доходов и реализации социальных программ.

На все остальные вопросы отвечает рынок, в котором цены, стимулы, прибыли и потери определяют что, как и для кого производится огромная масса товаров и услуг.

Россия находится на новом этапе своего развития – этапе становления ее нового общественного устройства. Дальнейшее развитие РФ на этом этапе во многом зависит от величины ее экономического потенциала.

В России проживает 3 % населения планеты, а на ее территории сосредоточено 35% общих запасов мировых ресурсов и более половины запасов стратегического сырья. По их суммарной оценке каждый россиянин оказывается в 3-5 раз богаче американца и в 10-15 раз – любого европейца. Экономика России как материальная база проводимого общественного переустройства представляет собой сложный комплекс отраслей.

Отрасль – совокупность предприятий и производств, обладающих общностью производимой продукции, технологии и удовлетворяемых потребностей.

Отрасль экономики — совокупность предприятий, производящих однородную или специфическую продукцию по однотипным технологиям.

Согласно российскому законодательству отрасль экономики включает в себя всех российских производителей аналогичного товара или непосредственно конкурирующего товара либо те из них, доля которых в общем объёме производства в Российской Федерации соответственно аналогичного товара или непосредственно конкурирующего товара составляет большую часть.

Различают:

- чистые отрасли, производящие монопродукт (например, угольная промышленность);

- хозяйственные отрасли, в которых производством отраслевого продукта занята основная часть организаций отрасли;

- административные отрасли, организации которых относятся к одному министерству, ведомству.

В отрасли материального производства входят промышленность, сельское и лесное хозяйство, строительство, транспорт и связь, торговля и общественное питание, материально-техническое обеспечение (логистика). К отраслям социально-культурной ориентации, сферы услуг относят: культуру, образование, здравоохранение, социальное обеспечение, науку, управление, жилищно-коммунальное хозяйство, бытовое обслуживание населения. Правомерно выделение в качестве отраслей экономики банковского сектора, деятельности, связанной с информационными технологиями.

В ходе данной работы будет предпринята попытка анализа общих тенденций развития строительной отрасли Красноярского края, определения роли и места отрасли в экономике края, подробное рассмотрение сегментов строительного комплекса и, как следствие пути развития отрасли в регионе.

1. РОЛЬ И МЕСТО СТРОИТЕЛЬНОГО КОМПЛЕКСА В ЭКОНОМИКЕ РЕГИОНА

Место отрасли в экономике и ее роль в общественном производстве определяются воздействием конечных результатов ее функционирования на экономическое и социальное развитие региона. Объемы производства, технический уровень и эффективность капитального строительства предопределяют эффективность других отраслей и всей экономики в целом.

Основную роль в расширении производства играет капитальное строительство. Выполнение запланированных объемов строительно-монтажных работ, ввод в действие производственных мощностей и объектов в ходе реконструкции, технического перевооружения, нового строительства, расширение действующий предприятий с целью повышения технического уровня производства и его эффективности являются непосредственными задачами строительства. Строительство осуществляет расширенное воспроизводство основных фондов,

обеспечивая тем самым общее экономическое развитие страны и региона в частности. Кроме того, действующие производства требуют постоянных текущих, средних и капитальных ремонтов, выполняемых строительными организациями.

Строительство естественным образом связано с остальными отраслями экономики не только участием в их развитии, но и потреблением их конечной продукции. В целом, в развивающейся экономики региона строительные организации потребляют в процессе своей деятельности практически в полном объеме промышленности строительных материалов, значительную часть продукции машиностроения, черной металлургии, лесной, деревообрабатывающей, химической и других отраслей промышленности. Такая тесная взаимосвязь строительства и других отраслей определяет необходимость повышения качества и эффективности деятельности строительных организаций, поскольку именно они во многом определяют ускорение темпов экономического роста страны и региона.

Роль строительного комплекса формируется не только производством материальных ценностей, но и во многом участей в наполнении бюджетов различных уровней и внебюджетных фондов, его градообразующей, институциональной, консолидирующей и стабилизирующей функциями.

Строительство как единый, взаимоувязанный, организационно-технологический комплекс на территории Красноярского края еще не сформировался. В его структуре большую долю занимают строительные подразделения других отраслей хозяйства, а организации, работающие в строительной отрасли, выполняют всего 25% от общего объема подрядных строительных работ. Наблюдается тенденция снижения объемов строительных работ вследствие низкой фондооснащенности строительных организаций, недозагрузки производственных мощностей, нестабильности в получении заказов, отсутствии оборотных средств.

Относительно большую долю в объеме производства работ и услуг занимают проектно-изыскательские работы, что можно отнести к позитивным факторам развития отрасли.

Гражданское строительство играет ведущую роль в строительном комплексе (в структуре ввода в эксплуатацию здания жилого назначения превышают 48%). Ввод жилья на 1 жителя в среднем по краю составляет 0,3 кв. м. и отстает от среднероссийского показателя (0,42 кв. м. на 01.01.10). Увеличение объемов жилищного строительства сдерживает несоответствие стоимости жилья платежеспособному спросу населения.

Актуальная проблема жилищно-строительного комплекса – финансовая недостаточность предприятий, в связи с чем производственная деятельность осуществляется за счет использования заемных средств.

Структура экономики региона, по определению, предполагает сосуществование предприятий различных размеров (малых, средних, крупных), образующих соответствующую размерную группу. Малые строительные организации имеют гибкую структуру, что позволяет им легко вписываться в рыночную экономику. Все они выполняют работы на договорной основе для различных государственных или частных организаций или физических лиц, а также подряжаются в качестве субподрядчиков к крупным строительным предприятиям, управляющим инвестиционными проектами.

Малое предпринимательство – существенная составляющая цивилизованного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма. Этот предпринимательский уклад придает рыночной экономике должную гибкость, мобилизирует крупные финансовые и производственные ресурсы населения, несет в себе мощный антимонопольный потенциал, служит серьезным фактором структурной перестройки и обеспечения прорывов по ряду направлений научно-технического прогресса, во многом решает проблему занятости и другие социальные проблемы рыночного хозяйства.

В реальном секторе экономики Красноярского края строительство занимает пятое место, после промышленности (металлургия, энергетика, лесная промышленность) и сельского хозяйства. Строительный комплекс Красноярского края включает около 4,5 тысяч организаций с численностью занятых около 36.6тыс. человек., из них только около 10% - крупные и средние, а остальные– малые строительные организации. Функционирование большого числа малых организаций в строительной сфере Красноярского края, безусловно, обеспечивает повышенную мобильность и гибкость рынка подрядных строительных работ.

Содействуя развитию конкуренции в строительстве, малый бизнес позволяет более активно задействовать имеющиеся материальные, кадровые, организационные и технологические ресурсы. Однако малая строительная организация не в состоянии, к примеру, выиграть тендер на застройку микрорайона города или самостоятельно реализовать крупный инвестиционный проект и т.п. Экономическое взаимодействие таких организаций с другими субъектами региональной экономики осуществляется по большей части стихийно, процесс поиска эффективных форм управления и организации производства с целью достижения, поддержания и роста конкурентных преимуществ носит не системный, а ситуативный характер.

Основная роль строительной отрасли – создание условий для поступательного развития всей экономики страны.

Строительству во многом присущи черты промышленного производства, действующие в рыночных условиях. Однако в строительстве имеется ряд особенностей, так, например, производимая продукция остается неподвижной, а орудия и предметы труда постоянно перемещаются. Возведение объектов ведется на открытом воздухе, в различных природных условиях.

Одной из первых ощутила сфера строительства, реализующая инвестиционные программы, требующие значительных финансовых средств, а также их стабильного и ритмичного поступления. Последствия кризиса оказались для строительной отрасли наиболее ощутимыми. Из-за недостатка финансовых средств замораживаются уже начатые объекты, принимаются решения о переносе ранее намеченных сроков их ввода в эксплуатацию на более поздние. Сокращение заказов негативно отразилось на экономическом положении подрядных организаций, а также предприятий-изготовителей строительных материалов. Многие из них оказались совершенно не готовы к такой ситуации, не имеют никакой программы по выходу из нее. Некоторые стали предпринимать отчаянные, чрезвычайные, но совершенно бесперспективные попытки выживания, вплоть до консервации строительства объектов, сворачивания основной деятельности, сокращения численности персонала, перехода на неполную рабочую неделю и т.д.

В условиях мирового финансового кризиса не только строительная отрасль, но связанные со строительством отрасли оказались в незавидном положении.

Существующие ограничения для развития строительного комплекса края в целом:

- недостаточный поток инвестиций в строительную отрасль (всего 4% от общего объема инвестиций);

- слабая загрузка производственных мощностей строительных подразделений;

- низкий технический уровень производственной базы строительства;

- недостаточный уровень финансирования строительства социально значимых объектов (так, доля жилья, построенного за счет бюджетных средств, составляет в последние годы 0,3-0,5 %);

- отставание темпов перестройки производственной базы индустриального домостроения на выпуск изделий и конструкций для современных, экономичных, энергосберегающих архитектурно-строительных систем от темпов роста потребностей в материалах строительных предприятий.

Таким образом, строительная отрасль – важнейшая составляющая экономики региона. Государством и правительством края должна проводиться системная работа в области поддержки субъектов малого и среднего предпринимательства, укрепления системы подготовки кадров, развития инновационного малого и среднего бизнеса в строительном комплексе.

2. Анализ общих тенденций развития строительной отрасли Красноярского края

Среди отраслей индустриального комплекса Красноярского края строительство занимает одно из ведущих мест.

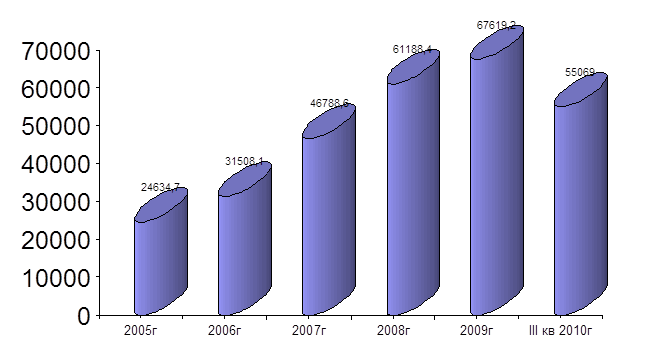

Строительная отрасль Красноярского края характеризуется неоднозначными тенденциями. Конъюнктура рынка и инвестиционный климат весьма благоприятны, спрос на строительство новых объектов растет. Наблюдается достаточно высокая строительная активность. Однако в данной хозяйственной сфере региона имеется ряд проблем, тормозящих ее развитие. На рисунке 1 представлен объем строительства за последние пять лет. К сожалению, информация за 2010 год на сайте администрации Красноярского края, представлена, данными не далее третьего квартала.

Рис. 1 - Динамика объема работ по виду деятельности "строительство", млн. руб. Рис. 1 - Динамика объема работ по виду деятельности "строительство", млн. руб.

По данным, представленным на рисунке 2 видно, что объемы строительства в Красноярском крае в течение всего анализируемого периода имели тенденцию к повышению и снижению. Так, в 2007 году объемы строительства в Красноярском крае возросли на 7,2%, однако кризис октября 2008 года принес строительной отрасли далеко не положительные результаты (спад 8,7%) . Спад объемов строительства в 2009 году составил ещё 9,7% (средне российский показатель – 6,7%). Однако, данные третьего квартала 2010 года, вселяют надежду, на ближайшее восстановление отросли. Кроме того хочу оговориться, что строительство - весьма инертная отрасль, объекты сдаваемые в отчетный период, были заложены 3 – 5 лет назад. Соответственно, что бы провести полный анализ отрасли, необходимо знать количественные и качественные показатели объектов заложенных в отчетном периоде. К сожалению, Красстат такой информацией не обладает.

Рис. 2 объем работ по виду деятельности "строительство",в % к соответствующему периоду предыдущего года. Рис. 2 объем работ по виду деятельности "строительство",в % к соответствующему периоду предыдущего года.

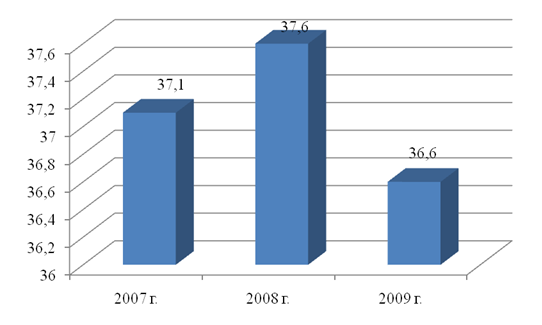

Спад объемов строительства привел к безработице в данной отрасли в конце 2008 – начале 2009 годов. Это наглядно можно отследить по данным рисунка 3.

Рис. 3. Количество занятых в строительной отрасли Красноярского края, тыс. чел.

По данным рисунка 3, можно сделать вывод о том, что строительная отрасль обеспечивала рабочими местами в 2007 году 37,1 тыс. человек. В 2008 году численность занятых в отрасли возросла на 1,33%. В 2009 году в связи с массовыми увольнениями и временным прекращением строительства в Красноярском крае, количество занятых сократилось на 2,73%. На самом деле ситуация с массовыми увольнениями более серьезна, чем по официальным данным статистики. Дело в том, что 60% рабочей силы в строительной отрасли Красноярского края является нелегальным. Это иностранные граждане, не имеющие разрешения на работу, выходцы из Узбекистана, Таджикистана и т.п. Поэтому, по предположениям экспертов, проблема безработицы встала в кризисный период наиболее остро (однако, в официальных статистических отчетах снижение уровня рабочей силы достаточно низко по сравнению с фактической ситуацией), так как нелегальные иностранные граждане – работники строек нигде не были зарегистрированы. А если учесть, что рынок рабочей силы внутри строительной отрасли обеспечивают 60% таких нелегальных иностранцев, то можно констатировать, что снижение количества работающих увеличилось еще на 21,96 тыс. чел. (это примерные данные: 36,6 *60%).

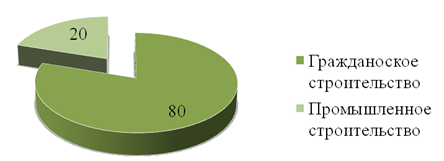

Однако, после кризиса 2008 года рынок строительства Красноярского края стал поступательно развиваться, удовлетворяя растущую потребность в первую очередь в жилой недвижимости. По проведенным аналитическим исследованиям, строительство именно жилой недвижимости в нашем регионе имеет наибольший удельный вес. Об этом свидетельствуют данные, представленные на следующем рисунке 4.

Рис. 4 – Структура строительного рынка Красноярского края в среднем за анализируемый период, %

Гражданское строительство в отрасли занимает ведущее положение – 80% от общего объема выполненных строительных работ на территории региона. Оставшейся 20% рынка (промышленное строительство) обеспечили такие строительные площадки как мостовой переход через р. Енисей, Богучанская ГЭС, Ванкорское месторождение, и т.д. В крае насчитывается около 4000 крупных, средних и мелких строительных организаций различных форм собственности, занимающихся как промышленным, так и гражданским строительством. Наиболее крупные игроки на рынке строительства недвижимости Алексстрой, Альфа, Арбан, Бытстрой, Готика, ДСК, ЖСК Гранд, ЖСК Сибирский стандарт, УС-604. Все крупные строительные организации осуществляют свою деятельность в промышленных центрах региона.

2.1 Анализ тенденций развития гражданского строительства в Красноярском крае

Данный сегмент, строительной отрасли Красноярского края, специализируется на возведении объектов непроизводственной сферы народного хозяйства: жилых домов, общежитий, гостиниц, предприятий торговли и общественного питания, школ, учебных заведений, медицинских и детских учреждений, театров, домов культуры, кинотеатров, клубов, дворцов пионеров, спортивных сооружений, библиотек, музеев, административных зданий, предприятий бытового обслуживания и коммунального хозяйства.

Жилищное гражданское строительство в Красноярском крае имеет большое социальное значение, т. к. оно непосредственно влияет на улучшение условий жизни населения региона. Особенностью данной сферы является комплексность. Наряду с возведением жилых домов решаются градостроительные задачи по созданию сети учреждений просвещения, здравоохранения, культуры, предприятий коммунального и бытового обслуживания населения, озеленению и благоустройству территорий Красноярского края.

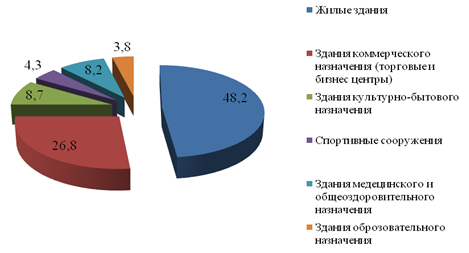

Рис. 5 – Специализация гражданского строительства Красноярского края в среднем за анализируемый период, %

По данным, представленным на рисунке 5 отчетливо видна ярко выраженная специализация гражданского строительства региона. Ведущая роль отводится жилищному строительству. Его доля составила 48,2%. По данным органов статистики по краю, все ровно потребность в обеспечении населения региона жильем на 100% не удовлетворена. Поэтому с уверенностью можно говорить о перспективах развития данного сегмента строительства в нашем регионе.

Второе место в данной структуре занимает строительство коммерческого назначения (бизнес центры, торговые центры). Их доля составляет 26,8% в среднем за анализируемый период. Данный сегмент рынка стал динамично развиваться в Красноярском крое еще в 2001 году. Тогда было начато строительство крупных торговых центров. На сегодняшний день продолжается динамичное строительство торговых, развлекательных центров, бизнес центров. Площадь таких объектов достигает 100000 квадратных метров (основная масса в городе Красноярске).

Сегодня в Красноярске завершено строительство трех коммерческих центров: "Июнь" (площадь 26 тыс. кв.м., стоимость -- около $20 млн), "Планета" (площадь 30 тыс. кв.м., стоимость -- около $30 млн) и «Огни» (площадь 15 тыс кв.м., -около $20млн.).

Несмотря на то, что рынок коммерческой недвижимости Красноярского края находится пока на ранней стадии своего развития, уже наметились положительные тенденции: инвесторы вкладывают деньги в крупные проекты. Начались процессы децентрализации. Однако на строительном рынке края так же отсутствуют современные форматы. Но будет качественное предложение недвижимости — будут и желающие ее занять. Крупным компаниям (имеется ввиду, не размер самой компании, а регион ее деятельности) сейчас предложить нечего. В Красноярском крае нет помещений, дотягивающих до уровня Москвы и Петербурга.

Третье место в данной структуре занимают здания культурно – бытового назначения (8,7%). За анализируемый период в крае было введено в эксплуатацию 8 кинотеатров, 6 ночных клубов, 12 ресторанов, а так же других объектов бытового назначения, парки набережные после реконструкции.

Здания медицинского, спортивного и образовательного назначения распредели между собой в долях 8,2%; 4,3%; 3,8% соответственно. Несмотря на то, что потребность в строительстве зданий именно этого назначения остается на территории Красноярского края крайне неудовлетворенной, строительство их на территории региона практически не ведется. Дело в том, что финансирование таких зданий требует больших объемов и длительных сроков окупаемости. Инвесторам гораздо выгоднее вложить в коммерческую или в жилую недвижимость, чем построить больницу или школу.

Таким образом, можно констатировать, что застройщики региона предпочитают специализироваться на строительстве коммерческой и жилой недвижимости.

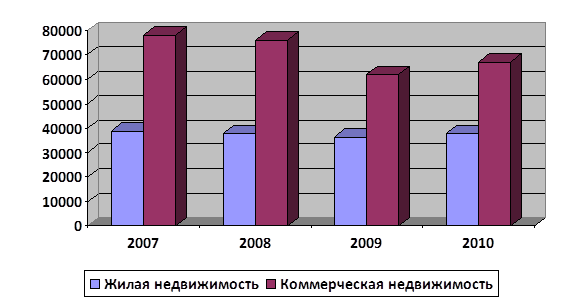

Популярность данного направления обусловлена экономически выгодными проектами, в первую очередь прибыльностью, и быстрой окупаемостью. Однако кризис октября 2008 года внес свой вклад в формирование средних цен на строительном рынке края. Об этом свидетельствуют данные, представленные на рисунке 6.

Рис. 6 – Динамика средних цен на рынке жилой и коммерческой недвижимости (вновь вводимой) Красноярского края, тыс. руб. за 1 кв. м. Рис. 6 – Динамика средних цен на рынке жилой и коммерческой недвижимости (вновь вводимой) Красноярского края, тыс. руб. за 1 кв. м.

По данным рисунка 6, можно говорить о продолжающемся спаде уровня цен на дынные виды недвижимости в крае. Так, стоимость жилой недвижимости в 2008 году снизилась по сравнению с 2007 годом на 3,4%, а в 2009 на 6,6%. Однако необходимо отметить, что в кризисный период (октябрь 2008 года – март 2009 года) спад цен на жилую недвижимость в некоторых городах Красноярского края достигал 35%. Однако к концу 2009 года ситуация стабилизировалась: спрос на недвижимость стал медленно расти, у населения появились средства на покупку жилья. Все это поспособствовало улучшению ситуации, однако говорить о полноценном выходе из ситуации кризиса в отношении рынка жилой недвижимости Красноярского края еще достаточно рано.

На сегодняшний день покупку квартиры в Красноярске и крае предлагают не только сами застройщики, но и генеральные подрядчики, субподрядчики и многочисленные агентства недвижимости, которые принимали долевое участие в строительстве.

Как правило, цены на жилье в регионе зависят от этапа строительства дома. Первый этап – это этап проектной документации, то есть весь проект будущего дома построен только на бумаге, сделан макет, получена соответствующая документация. На первом этапе цена на будущую недвижимость самая маленькая, при этом присутствует большой риск, так как строительство, не начавшись по каким-либо причинам, может быть свернуто.

Второй этап строительства жилого комплекса включает в себя покупку земельного участка, закупку строительных материалов и начало закладки фундамента под основной дом. На этом этапе уже цены на квартиры возрастают, риск так же есть, но уже минимальный. Будущий владелец квартиры может наблюдать за ходом строительства и по желанию ему покажут всю документацию. Самый дорогой этап покупки квартиры – это третий, когда дом сдан в эксплуатацию. На этом этапе риска уже никакого нет, но цена возрастает на порядок

Цены на коммерческую недвижимость так же в течение анализируемого периода продолжали снижаться: в 2008 году – на 2,9%, а в 2009 году уже на 20,7%. Резкий скачек стоимости цен на коммерческую недвижимость произошел из за кризисной ситуации в стране и в мире. Дело в том, что бизнесмены и предприниматели края были вынуждены отложить крупные строительные проекты на более долгий срок, многие из них были заморожены. Это повлияло на спад цен.

2.2 Анализ рынка строительных материалов.

В 2009 году снижение цен на основные строительные материалы по отношению к 2008 году составило -7,92%. Общее снижение цен на основные строительные материалы началось в сентябре-октябре 2008 года и составило к маю 2009 года -16,06% (табл. 1). Снижение цен на строительные материалы привело к снижению себестоимости строительства за январь-май 2009 года на -5,85% (в том числе за май –0,51%), а с начала кризиса в сентябре 2009 года – на 12,62 %.

Таблица 1 - Изменение средних отпускных (оптовых) цен производителей на основные строительные материалы, изделия и конструкции для жилищно-гражданского строительства в Красноярского края.

| Наименование ресурса |

Рост за 2007 год, |

Изменение за 2008 год |

Изменение за 2009 год |

| Бетон товарный |

43,7 % |

+3,1 % |

-28,5% |

| Кирпич керамический |

32,6 % |

+21,1 % |

-27,7 % |

| Портландцемент |

70-106 % |

-14,6% -25 % |

-18,8 -33,0% |

| Щебень |

10,2 % |

+14,8 % |

-22,0% |

| Кирпич силикатный |

22,9 % |

+15,6 % |

-19,0% |

| Песок для строительных работ |

12,4 % |

+18,4 % |

-18,9% |

| Сборные железобетонные конструкции |

34,5 – 55,4 % |

+7,6 % |

-8% -12% |

| Раствор товарный |

43,56 % |

+4,4 % |

-14,5% |

| Трубы водогазопроводные |

9 % |

+12,0 % |

-10,1% |

| Смеси асфальтобетонные |

10,5 % |

+35,6% |

-12,4% |

| Арматура товарная |

13,9 – 15,5 % |

-0,04% |

-1,3% |

| Краски |

7,1 % |

+21,5 % |

+14,5% |

| Плиты минераловатные |

25,2 % |

+5,2 % |

+12,5% |

| Листы гипсокартонные |

6,12 % |

+6,4 % |

+8,8% |

| Паркет |

17 % |

+13,4 % |

+2,53% |

| В среднем |

+28,08 % |

+6,1% - +12,2% |

-7,92% |

По данным, представленным в таблице 2.1 видно, что в 2008 году стоимость всех строительных материалов повысилась (исключение составляет лишь портландцемент и арматура товарная). По всем остальным позициям наблюдается повышение в стоимости в 2008 году. В среднем оно составило от 6- до 12%, а в 2009 году среднее снижение стоимости строительных материалов на рынке Красноярского края составило 7,92%.

После таких колебаний средняя цена на цемент:

- 500 Д0 2 045,09 руб./т. (- 22,75 %)

- 500 Д20 2 983, 30 руб./т. (+ 59,45 %)

- 400 Д20 1 867,94 руб./т. (+ 4,12 %)

- ШПЦ 400 2 415 (без изменений).

Объем торгов цементом увеличился в 1,6 раза по сравнению с 2009 годом. На торгах реализовано свыше 66 тыс. тонн цемента.

В настоящее время в торгах на бирже участвуют такие компании, как «ЕВРОЦЕМЕНТ груп», «Новоросцемент», «Сибирский цемент», «Мордовцемент», «Искитимцемент», «Уралцемент», «Балцем» (Украина), «Вольскцемент», ПРУП «Белорусский цементный завод», «БазэлЦемент», а также производители из Турции.

Общий индекс средних рублевых рыночных цен металлопроката снизился в среднем за анализируемый период на 3,9%. Индекс средних цен сортового проката снизился на 4,9%. По отдельным видам сортового проката изменение цен в среднем за анализируемый период составило:

- арматура: -9/1%

- катанка: -8,6%

- балка: -4,7%

- швеллер: -2,5%

- уголок: -1,9%

- круг: -3,6%

- квадрат: 0,3%.

Индекс средних рыночных цен листового проката снизился в среднем за анализируемый период на 3,8%. По отдельным видам листового проката изменение цен составило:

- тонкий горячекатаный лист: -0,4%

- толстый горячекатаный лист: 0,5%

- холоднокатаный лист: -4,1%

- оцинкованный лист: -0,9%

- нержавеющий лист: -6,8%.

Таким образом, с учетом всех изменений и колебаний стоимости цен на строительные материалы в Красноярском крае, их уровень на 1 мая 2010 года имеет следующий эквивалент (табл. 2).

Таблица 2 - Средние отпускные (оптовые) цены производителей на основные строительные материалы, изделия и конструкции для жилищно-гражданского строительства на 1 мая 2010 года

| № п/п |

Наименование |

Ед. изм. |

Цена без НДС, |

| Руб. |

| май 2010 г |

| 1 |

Портландцемент о/н бездобавочный М 500, навал |

т |

2904,31 |

| 2 |

Бетон тяжелый |

м. куб |

3107,99 |

| 3 |

Раствор готовый кладочный цементный |

м. куб |

2795,04 |

| 4 |

Щебень |

м. куб |

716,1 |

| 5 |

Песок для строительных |

м. куб |

279,66 |

| 6 |

Кирпич керамический строительный |

1000 шт. |

7542,37 |

| 7 |

Кирпич силикатный |

1000 шт. |

4364,41 |

| 8 |

Сваи забивные железобетонные |

м. куб |

13436,58 |

| 9 |

Плиты перекрытий многопустотные |

м. куб изделия |

7401,29 |

| 10 |

Плиты перекрытий сплошные плоские |

м. куб |

10444,11 |

| 11 |

Прокат класса А-III диам. 18 мм, ГОСТ 5781-82 |

т |

15448,73 |

| 12 |

Прокат класса А-III диам. 20 мм, ГОСТ 5781-82 |

т |

15311,02 |

13

|

Трубы водогазопроводные оцинкованные |

м |

177,75 |

| 14 |

Трубы чугунные канализационные |

м |

423,94 |

| 15 |

Плиты минераловатные |

м. куб |

1505,08 |

| 16 |

Паркет |

м. кв |

686,16 |

| 17 |

Листы гипсокартонные |

м. кв. |

76,13 |

| 18 |

Смеси асфальтобетонные |

т |

2276,01 |

В таблице 2 представлены цены на основные строительные материалы, производимые на территории Российской Федерации, которые поставляются на рынок Красноярского края.

Материалы основного общестроительного назначения (цемент, стеновые, нерудные материалы, сборные железобетонные изделия и др.) импортируются в незначительном количестве, и доля продукции отечественных производителей в объеме продаж на внутреннем рынке традиционно составляет 98-100%.

Несмотря на рост внутреннего спроса и соответствующий рост выпуска ряда отделочных материалов, на рынке Красноярского края наблюдается жесткая конкуренция с зарубежными производителями и поставщиками. При этом следует отметить, что по таким материалам, как керамическая плитка, линолеум, сухие строительные смеси, доля импортной продукции на российском рынке снизилась более чем в 2 раза. Сегодня доля отечественной продукции на рынке Красноярского края по линолеуму составляет 81,2%, керамической плитки – 72,2%, сухих строительных смесей – 90%. Наиболее экспортно-ориентированным материалом является асбест (50% от всего объема производства). По остальным материалам доля экспорта в объеме поставок в Красноярский край составляет 25-54%.

По многим товарным группам качество отечественных материалов отстает от импортных аналогов. Качество таких отечественных материалов, как цемент, полированное стекло, некоторые виды керамических изделий находится в основном на уровне требований мировых стандартов. Но большая доля отечественных кровельных и гидроизоляционных материалов уступает зарубежным аналогам, по внешнему виду и долговечности. Облицовочные керамические плитки и санитарно-керамические изделия — по качеству глазурного покрытия и точности геометрических размеров. Теплоизоляционные материалы — по плотности, долговечности и экологичности. Большинство отделочных материалов и сантехника уступают импортным материалам в отношении ассортимента и дизайна.

Общее отставание российской промышленности стройматериалов, начиная с 90-х гг. и до сегодняшнего времени, позволило многим зарубежным компаниям прочно обосноваться на российском рынке и на рынке края, породив высокий уровень конкуренции на многих сегментах строительного рынка. На сегодняшний день среднее соотношение отечественной и импортной продукции в общем объеме продаж материалов строительной индустрии (согласно данным официальной статистики) в Красноярском крае составляет 9:1. Проблема конкуренции с импортными стройматериалами проявляется на рынке края достаточно остро. На следующем рисунке 2.8 представлена структура поставщиков строительных материалов на строительный рынок Красноярского края в сегменте гражданского строительства.

Рис. 7 – Структура географии поставок строительных материалов на рынок гражданского строительства Красноярского края, в среднем за анализируемый период %

По данным рисунка 7 можно судить о явном преимуществе импортных строительных материалов. В первую очередь строительные материалы на рынок края поступают из Китая (37,9%). В основном, поставки строительных материалов из Китая осуществляются по следующим позициям:

- керамический гранит;

- мрамор;

- гранит;

- брусчатка, бардюр;

- сланец.

Кроме того, из Китая осуществляются поставки отделочных материалов, которые используются на завершающем этапе строительства. Лидирующее положение Китая в данной структуре объясняется выгодным географическим положением Красноярского края по отношению к Китаю, а так же относительно низким уровнем закупочных цен.

Второе место в структуре поставок строительных материалов на рынок края занимают российские производители. Такие материалы, как кирпич, щебенка, бетон, цемент, и прочее поставляются из Иркутской области (Ангарск, Иркутский кирпичный завод и др.). Некоторые позиции завозятся с Новосибирска.

Отечественные, а так же и местные производители постепенно стали осваивать новые технологии производства строительных материалов и прочно закрепляться на данном рынке. Например, производство пенобетона получило широкое распространение среди застройщиков Красноярска, и производиться оно также на территории региона.

Третье место в данной структуре занимает Италия. Ее доля составляет 20,7%.

Поставки строительных материалов на рынок Красноярского края имеют следующие основные позиции:

- сантехника;

- керамическая плитка;

- клеевые составы для полов и покрытий из керамических материалов, керамического гранита и натурального камня

- строительные растворы и специальные материалы для восстановления бетонных конструкций

- добавки для строительных растворов и бетона

- гидроизоляционные материалы

- структурное армирование бетона и многое другое.

Итальянские производители прочно закрепились на рынке строительных и отделочных материалов Красноярского края. Этому поспособствовало повышение покупательской способности местного населения. Дело в том, что итальянская сантехника, отделочные материалы отличаются высокими ценами изысканным дизайном и хорошим качеством. Не многие строительные компании сотрудничают с итальянскими производителями, однако в последнее время во многих жилых домах и объектах коммерческой недвижимости в Красноярске стали использоваться итальянские материалы.

Четвертое место в данной структуре занимают немецкие производители (13,5%). На строительном рынке Красноярского края немецкие производители прочно обосновались в сегменте отделочных материалов, а так же от туда поставляются: стеновые тепло-, звуко-, шумо, влагоизолирующие материалы; кровельные и фасадные материалы, битум; отделочные материалы, плитка, обои и тд.

Таким образом, сегмент гражданского строительства в крае стремительно развивается, однако небольшое приостановление темпов роста произошло в следствие мирового финансового кризиса. Однако, по прогнозам многих ведущих экспертов, рынок жилищно-гражданского строительства в Красноярском крае имеет перспективы для динамичного развития.

2.3 Анализ рынка дорожного строительства Красноярского края

В направлении строительства и ремонта автодорог в Красноярском крае активно ведется работа в течение всего анализируемого периода. В Красноярском крае за анализируемый период проложено и реконструировано более 200 км автомобильных дорог. Основными заказчиками компании по дорожному строительству являются:

ОГУ «Дирекция по строительству мостового перехода через р.Енисей в г. Красноярске;

ГУ «Управление автомагистрали Красноярск — Иркутск» (Упрдор «Прибайкалье»), г. Иркутск;

УКС Администрации г. Красноярска;

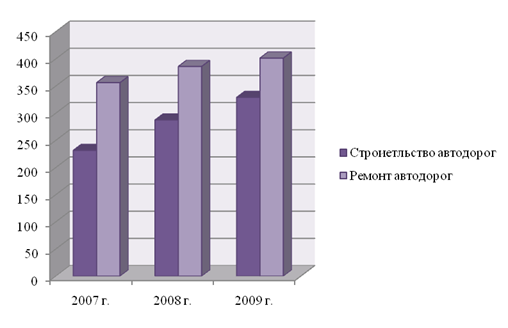

На следующем рисунке 8 представлена динамика объемов строительства в сегменте дорожного строительства и ремонта Красноярского края.

Рис. 8 – Динамика объемов дорожного строительства в Красноярском крае, млн. руб.

По данным, представленным на рисунке 8 можно констатировать стабильный рост объемов дорожного строительства в крае на протяжении всего анализируемого периода. Так, рост объема строительных работ в 2008 году составил 24%, а 2009 году – 14%. Объемы ремонтных работ увеличились в 2008 году на 8,3%, а в 2009 году на 3,9%.

Сегмент дорожного строительства на строительном рынке Красноярского края включает в себя массу подрядных работ. На сегодняшний день в Иркутской области ведутся следующие строительно-ремонтные работы:

- содержание и ремонт областных автомобильных дорог и иных объектов дорожного хозяйства, за счет средств территориального дорожного фонда и средств, передаваемых на эти цели из федерального бюджета в виде субвенций и субсидий;

- содержание федеральных и муниципальных автомобильных дорог и иных объектов дорожного хозяйства;

- строительство, реконструкция, ремонт, благоустройство областных, федеральных и муниципальных автомобильных дорог и дорожных сооружений;

- строительство, реконструкция, ремонт, областных наружных и внутренних инженерных сетей и систем;

- строительство, реконструкция, ремонт, содержание объектов производственного назначения;

- проектные, изыскательские и геодезические работы, связанные со строительством, реконструкцией, ремонтом, содержанием автомобильных дорог, дорожных сооружений, карьеров и т.д.;

- содержание и эксплуатация сто;

- эксплуатация и содержание АЗС и битумомазутохранилищ;

- прием, закупка, хранение, реализация и транспортировка нефтепродуктов;

строительство, ремонт и содержание железнодорожных подъездных путей и тупиков;

- ремонт грузоподъемных механизмов;

В целом, развитие строительной отрасли в Красноярском крае имеет положительные тенденции развития. Однако, как и любая другая система в процессе своей деятельности сталкивается с рядом внешних и внутренних факторов, которые как положительно, так и отрицательно влияют на результат

Таким образом, основными проблемами, сдерживающими на сегодняшний день развитие строительного комплекса Красноярского края, являются трудности с оборудованием земельных участков инженерной инфраструктурой, дефицит качественных строительных материалов, высокая доля ветхого и аварийного жилья и низкие объемы инвестиций в основной капитал, отсутствие системы инвестирования и кредитования стройиндустрии, а также отсутствие генеральных планов развития городов края.

Кроме того, среди проблем строительного комплекса необходимо выделить постоянный рост цен на строительные материалы из-за высоких затрат на перевозку из других субъектов Российской Федерации; низкая покупательная способность населения края, высокий уровень налогов и процент коммерческих кредитов.

3.направления развития строительной отрасли края

- Развитие строительной индустрии (стимулирование развития производства строительных материалов и изделий, применение которых способствует развитию конкуренции).

- Расширение спроса на строительную продукцию за счет применения новых строительных технологий, технологий инженерного обеспечения и эксплуатации объектов.

- Расширение спроса на продукцию строительной отрасли за счет упрощения процедур, связанных с предоставлением земельных участков и проведением различных согласований.

- Реализация мероприятий по применению ипотеки в крае с целью расширения спроса на продукцию строительной отрасли.

- Контроль за ценообразованием в строительстве.

- Содействие реализации проектов промышленного строительства.

- Строительство метрополитена в г. Красноярске.

В строительном комплексе приоритетным является создание стимулов для развития производств прогрессивных строительных материалов, более полной загрузки имеющихся мощностей предприятий стройиндустрии. В целях привлечения инвестиций в строительство на территории края предполагается упрощение процедур согласования на проведение строительных работ (реализация принципа "одного окна"), установление контроля ценообразования на строительную продукцию.

Заключение

В последние годы строительная отрасль стала одной из ведущих в экономике как страны, так и Красноярского края. По статистике, каждый четвертый россиянин занят либо непосредственно в строительстве, либо в смежной отрасли. Начиная с 2004 года регион стабильно занимал лидерские позиции по объемам сданного жилья и количеству квадратных метров на душу населения. У нас стали активно возводиться социальные и инфраструктурные объекты.

Наиболее динамично строительная отрасль развивается в городах: Норильске, Шарыпово, Сосновоборске; районах: Казачинском, Балахтинском, Емельяновском и ряде других. Снижаются темпы роста отрасли в Иланском и Шушенском районах.

В 2009 году край по объемам выполненных подрядных работ вышел на первую в Сибирском федеральном округе позицию, по введенной общей площади квартир и жилых помещений край занял 3 место после Новосибирской и Кемеровской областей. Среди регионов Российской Федерации по этим показателям край занял 11 и 22 место соответственно.

Объем работ, выполненных по виду деятельности «Строительство» в 2009 году составил 67,6 млрд. рублей, или 95,2% к 2008 году.

С целью стимулирования развития жилищного строительства и спроса на жилье реализовывались 4 закона края в направлении поддержки ипотечного жилищного кредитования, предусматривающих предоставление социальных выплат жителям Красноярского края на погашение процентной ставки и погашение основного долга по привлеченным кредитам.

С целью повышения качества жилищного фонда реализовывалась региональная адресная программа «Проведение капитального ремонта многоквартирных домов в Красноярском крае». В 2009 году было отремонтировано 1592 многоквартирных домов общей площадью 4612,5 тыс. кв. метров, улучшены жилищные условия 199704 граждан края.

Правительством края определены основные направления развития комплекса.

Список литературы и интернет – ресурсов

1. Экономика строительства. / Под ред. Степанова И.С. - М.: Юрайт, 2007. - 170 с.

2. Экономика отрасли. Производство строительных изделий и конструкций: Учеб. для вузов. / Мофред Ю.Б., Прыкин Б.В., Карась Л.Ю., Луговая В.П. - М.: Стройиздат, 2005 - 140 с.

3. Дулич В.А. Восстановление и развитие реального сектора экономики требует крупномасштабных инвестиций. / Промышленно-гражданское строительство, 2006, № 2. - С. 19

4. Меркин Р.М. Формирование экономических отношений в строительстве и их анализ. // Экономика строительства, 2008, № 1. - С. 15

Интернет – ресурсы

5. http://www.krskstate.ru

6. http://www.krskstate.ru/press/news/build/0/news/59926

7. http://www.sibdom.ru/article.php?id=823

8. http://www.krasnoyarsk.biz/news/2011/01/12/biulding/

9. http://www.gazetastroi.ru/index.php?option=com_content&view=article§ionid=5&id=215&bsb_midx=0&Itemid=6

|