Реферат

Сведения об объеме: ___страниц, 8 рисунков, 8 таблиц, 4 приложения, 40 использованных источника.

Перечень ключевых слов: КОММЕРЧЕСКИЕ И НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ, ФИНАНСОВОЕ ПЛАНИРОВАНИЕ, СМЕТА ДОХОДОВ И РАСХОДОВ, БАЛАНС СМЕТЫ ДОХОДОВ И РАСХОДОВ, ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ, ФИНАНСОВЫЕ РЕСУРСЫ, БЮДЖЕТИРОВАНИЕ, БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ.

Объектом исследования является деятельность государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева" - единственное в городе Нефтекамск, где дается начальное профессиональное музыкальное образование.

Цель работы - раскрыть основные аспекты анализа финансового планирования на уровне исследуемой организации и исследовать пути оптимизации финансового планирования.

Для написания данной дипломной работы используется наиболее распространенный сравнительно-сопоставимый метод, при котором выполняется сравнительный анализ.

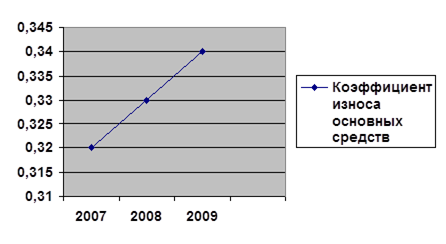

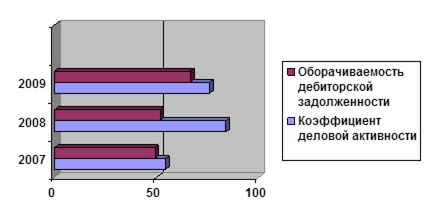

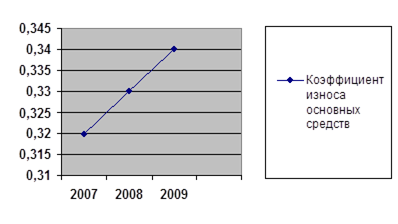

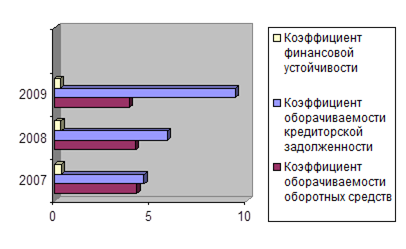

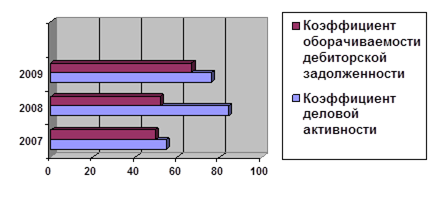

Полученные результаты свидетельствуют о том, что показатели деловой активности имеют тенденцию к снижению, что свидетельствует о снижении эффективности использования финансовых ресурсов.

Для решения проблемы рекомендуются следующие мероприятия: внедрение методов формирования расходов бюджета, ориентированных на результат, необходимость разной степени агрегирования расходов при расчете стоимости услуги по уровням бюджета, отраслям и типам бюджетных учреждений, по принципу "скольжения бюджета". Далее предлагается достичь совершенства путем устранения потерь, а также переход на процессно-ориентированное бюджетирование с калькулированием затрат.

Обозначения и сокращения

ООО - общество с ограниченной ответственностью;

ОДО - общество с дополнительной ответственностью;

ОАО - открытое акционерное общество;

ЗАО - закрытое акционерное общество;

% - процент;

Тыс. руб. - тысяч рублей;

Кв. метр - квадратный метр;

РФ - Российская Федерация.

Содержание

Введение

1. Теоретические аспекты организации финансового планирования в некоммерческих организациях

1.1 Понятие, признаки, формы коммерческих и некоммерческих организаций

1.2 Особенности финансового планирования в некоммерческих организациях

1.3 Смета доходов и расходов, как основа финансового планирования деятельности некоммерческих организаций

2. Оценка организации финансового планирования на примере ГАОУ СПО РТ "Нефтекамский музыкальный колледж имени Салиха Сайдашева"

2.1 Краткая характеристика финансово-хозяйственной деятельности

2.2 Анализ сметы доходов и расходов

2.3 Анализ финансового состояния и деловой активности

Заключение

Список использованных источников и литературы

Приложения

Актуальность темы определяется тем, что важнейшим условием эффективного функционирования национальной экономики является спланированное, рациональное и экономное использование средств государственного бюджета, направляемых на содержание отраслей непроизводственной сферы.

В экономическом комплексе страны действует значительное количество бюджетных образовательных учреждений, которые получают средства не только из государственного бюджета, но и из других внебюджетных источников. Бюджетные организации являются важными субъектами экономики при любой системе хозяйствования и в любой модели государственного устройства.

Развитие экономико-социальной сферы характеризуется значительным возрастанием роли бюджетных учреждений.

Результат их деятельности характеризует полезность проделанной ими работы и представляет собой процесс предоставления услуг широким слоям населения.

Комплексный анализ деятельности бюджетных организаций способствует более эффективному использованию средств, направляемых на содержание непроизводственной сферы. В этой связи, эффективное управление бюджетными учреждениями и рациональное использование как бюджетных, так и внебюджетных средств вызывает объективную необходимость в организации анализа показателей их финансово - хозяйственной деятельности.

Цель дипломной работы является анализ финансового планирования на основе оценки организации бюджетного образовательного учреждения и разработка рекомендаций по его совершенствованию.

Для реализации вышеуказанной цели поставлены следующие задачи:

определить теоретические аспекты, понятия сущность финансового планирования в некоммерческих организациях;

определить сущность организации финансового планирования деятельности бюджетных организаций;

обосновать необходимость проведения анализа финансово планирования в государственном образовательном учреждении;

проанализировать финансово-хозяйственную деятельность бюджетной организации;

дать оценку финансового состояния и финансовых результатов образовательной организации;

разработать комплекс рекомендаций по улучшению финансового планирования бюджетной организации.

Объектом исследования дипломной работы является Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева".

Предметом исследования является: "Финансовое планирование в некоммерческих организациях".

Теоретическую и методологическую основу исследования составляют:

нормативно-правовые и законодательные акты, регламентирующие деятельность бюджетных организаций;

современные методические приемы и способы количественного и качественного анализа финансово-хозяйственной деятельности;

монографическая и учебная литература по изучаемым вопросам;

публикации в специализированных изданиях по данной тематике.

данные бухгалтерской отчетности государственного автономного образовательного учреждения среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева" за 2007, 2008 и 2009 года.

Дипломная работа состоит из титульного листа, лист нормоконтролера, задание на выпускную квалификационную работу, реферат, содержания, обозначения и сокращения, введения, основной части, заключения, списка использованных источников, 8 рисунков, 4 приложений, содержит 8 таблиц.

В первой главе исследуются теоретические аспекты финансового планирования бюджетной организации.

Во второй главе дается краткая характеристика государственное автономного образовательного учреждения среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева", проводится анализ сметы доходов и расходов за 2007-2009 год, а также проводится анализ финансового состояния учреждения.

В третьей главе предлагается комплекс рекомендаций по оптимизации финансового планирования организации.

С началом рыночных отношений в Российской Федерации возник вопрос о введении основных элементов рынка, благодаря которым функционирует рыночная экономика. Многообразие организационно-правовых форм, регламентируемых Гражданским Кодексом Российской Федерации, позволяет понять общие принципы построения рынка и рыночных отношений, различия между коммерческими и некоммерческими организациями.

Финансы делятся на финансы коммерческих и финансы некоммерческих организаций. Основная цель организаций, функционирующих на коммерческой основе, - получение прибыли.

Некоммерческие организации своей целью имеют удовлетворение потребностей общества своей деятельностью. Такие организации не ставят основной своей целью получение прибыли и, соответственно, не распределяют ее между участниками (исключение - потребительские кооперативы). Некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных целей для охраны здоровья граждан, развития физкультуры и спорта, удовлетворения духовных и других нематериальных потребностей граждан, для защиты прав законных интересов граждан и организаций, для разъяснения споров и конфликтов, оказания юридической помощи и в других целях, направленных на удовлетворение общественных благ. Некоммерческие организации могут оказывать платные услуги и осуществлять предпринимательскую деятельность, могут выступать учредителями коммерческих организаций и так далее, если эти виды деятельности способствуют достижению целей их создания.

Организационно-правовые формы коммерческих организаций:

хозяйственные товарищества (полное и коммандитное);

хозяйственные общества;

1) ООО - общество с ограниченной ответственностью;

2) ОДО - общество с дополнительной ответственностью;

3) ОАО - открытое акционерное общество;

4) ЗАО - закрытое акционерное общество;

производственные кооперативы;

государственные и муниципальные унитарные предприятия.

Организационно-правовые формы некоммерческих организаций:

общественные организации и объединения;

потребительские кооперативы;

фонды;

учреждения;

некоммерческие партнерства;

автономные некоммерческие организации;

союзы и ассоциации.

Организационно-правовые формы определяют особенности формирования и распределения финансовых ресурсов.

Финансовые ресурсы коммерческой организации - денежные доходы, поступления и накопления, которые находятся в распоряжении субъекта хозяйствования и предназначены для выполнения финансовых обязательств и осуществления затрат на расширенное воспроизводство, социальное развитие и экономическое стимулирование работающих.

Финансовые ресурсы некоммерческой организации - это денежные доходы, поступления и накопления некоммерческой организации, которые используются для осуществления уставной деятельности такой организации.

Первоначально финансовые ресурсы коммерческих организаций формируются в момент создания организации. Источники финансовых ресурсов и требования к уставным капиталом определяются организационно-правовыми формами организации и видом деятельности.

Основные источники финансовых ресурсов действующих организаций - выручка от реализации товаров и услуг, выручка от прочей реализации, внереализационные доходы - это собственные и приравненные к ним источники. Виды финансовых ресурсов - прибыль и амортизационные отчисления.

Наряду с собственными источниками могут привлекаться заемные средства - кредиты банков, займы, которые оформляются выпуском долговых ценных бумаг, бюджетные и налоговые кредиты, кредиторская задолженность, начисленная, но не выданная заработная плата.

Привлеченные средства, приравненные к собственным - средства от дополнительного выпуска и размещения акций, паев при увеличении уставного капитала организации.

Источниками финансовых ресурсов могут быть также бюджетные средства и средства внебюджетных средств, а также страховые возмещения.

По источникам финансирования некоммерческие организации делятся на 3 группы:

организации, которые финансируются из бюджета - оборона, правоохранительная деятельность и управление.

организации, получающие бюджетное финансирование и имеющие право осуществлять предпринимательскую деятельность.

организации, которые действуют в основном на принципе самофинансирования и самоокупаемости - учреждения культуры, здравоохранения, образования и так далее.

Некоммерческие организации могут пользоваться заемными ресурсами, а доходы от оказания платных услуг и доходы от предпринимательской деятельности должны быть ограничены.

Основные виды финансовых ресурсов некоммерческих организаций:

доходы от оказания платных услуг;

доходы от сдачи имущества в аренду;

доходы от предпринимательской деятельности;

бюджетные средства;

безвозмездные перечисления юридических и физических лиц;

взносы учредителей и членские взносы.

Главное отличие коммерческих и некоммерческих организаций в части формирования финансовых ресурсов, это то, что коммерческим организациям присущ принцип самофинансирования, то есть большая часть источников финансовых ресурсов - доходы от предпринимательской деятельности, а основной источник финансовых ресурсов - прибыль. Большинство же некоммерческих организаций функционируют на принципе бюджетного финансирования, в то время как доходы от предпринимательской деятельности и оказания платных услуг ограничены.

Направления использования финансовых ресурсов коммерческих организаций:

платежи в бюджет и внебюджетные фонды;

уплата процентов за пользование кредитами, займами и ссудами;

страховые платежи;

инвестирование собственных средств в капитальные затраты на расширение и техническое обновление производства;

выплаты процентов, дивидендов;

социальное развитие путем создания фондов материального поощрения

инвестирование финансовых ресурсов в ценные бумаги и другие активы на финансовом рынке;

использование финансовых ресурсов на благотворительные цели.

Финансовые ресурсы некоммерческих организаций используются для реализации основной цели их создания:

расходы по эксплуатации помещений;

выплаты арендной платы, заработной платы;

платежи в бюджет и внебюджетные фонды.

Использование финансовых ресурсов коммерческих организаций более многообразно, чем коммерческих организаций. И коммерческие, и некоммерческие организации платят налоги, но коммерческие организации имеют ряд льгот.

Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Для коммерческих организаций прибыль - главный финансовый показатель деятельности. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов. Имущество также не распределяется между членами, кроме некоммерческих партнерств.

Важным отличием коммерческих и некоммерческих организаций является то, что в коммерческих организациях создается амортизационный фонд как источник простого воспроизводства. Он создается из амортизационных отчислений, которые являются материальным выражением износа основных фондов коммерческих организаций, таким образом происходит процесс перенесения стоимости постепенно изнашивающихся основных фондов на стоимость произведенной продукции. Для некоммерческих организаций не предусмотрено начисление амортизации по основным фондам. Исключение составляют лишь имущество, которое используется для предпринимательской деятельности, разрешенной для данной некоммерческой организации.

Необходимость финансового планирования коммерческой организации вызвана прежде всего внутренней потребностью для эффективного управления финансовыми ресурсами и для внешних потребностей - привлечения инвесторов, кредиторов. Финансовое планирование коммерческой организации осуществляется в целях контроля за расходованием бюджетных средств.

Главный финансовый план коммерческой организации - баланс доходов и расходов, где показываются доходы и поступления средств, расходы и отчисления средств, кредитные взаимоотношения с банковскими учреждениями, взаимоотношения с внебюджетными фондами и бюджетом.

Некоммерческие организации составляют смету - основной вид финансового плана; свод доходов и расходов учреждения и документ внутрифирменного планирования затрат. Смета может отражать источники доходов и баланс доходов и расходов. Особенности финансового плана некоммерческих организаций: расходы разделяются по группам в соответствии с бюджетной классификацией и указываются объемы бюджетных и внебюджетных средств по статьям расходов.

Таким образом, главным отличием коммерческих организаций от некоммерческих является их цели, основная цель организаций, функционирующих на коммерческой основе, - получение прибыли. Некоммерческие же организации своей целью имеют удовлетворение потребностей общества своей деятельностью. Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов. Также важным отличием коммерческих и некоммерческих организаций является то, что в коммерческих организациях создается амортизационный фонд как источник простого воспроизводства. Для некоммерческих организаций не предусмотрено начисление амортизации по основным фондам. Главный финансовый план коммерческой организации - баланс доходов и расходов, а некоммерческие организации составляют смету доходов и расходов.

Финансовое планирование - планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов.

Целью финансового планирования является обеспечение соответствия между объемом финансовых ресурсов и возрастающими потребностями в них. В процессе финансового планирования выявляются источники формирования ресурсов, достигается установление оптимальных пропорций их распределения между централизованными и децентрализованными фондами, происходит определение конкретных направлений использования средств.

Задачи финансового планирования:

определяются источники и объемы финансовых ресурсов, необходимые для обеспечения деятельности субъекта;

намечаются виды и размеры специальных денежных фондов, а также способы их формирования и направления использования;

устанавливается соотношение в распределении централизованных и децентрализованных финансовых ресурсов с целью обеспечения необходимых темпов и пропорций социального и экономического развития;

вскрываются резервы использования материальных, трудовых и денежных ресурсов;

осуществляется постоянный контроль за производственно-финансовой деятельностью предприятий, организаций, учреждений.

Принципы финансового планирования следующие:

гласность и публичность финансового планирования;

контроль за исполнением финансовых планов;

строгая законодательная регламентация всех стадий финансового планирования;

подготовка финансовых планов на научной основе, достоверность и обоснованность финансового планирования;

максимальное сближение плановых показателей с фактическими.

Следует отметить, что целью деятельности некоммерческих организаций не является получение прибыли, а поэтому в планировании отсутствуют такие стоимостные критерии, как прибыль и рентабельность. В этой связи основным документом становится не план по прибыли, а финансовый план.

Именно в финансовом плане некоммерческой организации обеспечивается сопоставимость натуральных и стоимостных показателей, достигается сбалансированность между притоками и оттоками денежных средств, а также происходит распределение денежных средств не только на выполнение конкретной программы, но и внутри той или иной программы по каждой составляющей. Одновременно в этом же плане предусматривается финансирование всех накладных расходов, потребляемых организацией в целом, например, оплата труда, материальные затраты, налоги в целом по организации без привязки к конкретной программе. Такой подход обусловлен исключительно требованиями составления финансовой отчетности некоммерческими организациями, в которую входят как бухгалтерский баланс, отражающий имущественное состояние и обязательства всей организации, так и отчеты по использованию денежных средств по каждому источнику финансирования.

Существенным отличием некоммерческой организации от всех других организаций является ведение своей уставной деятельности за счет целевых средств юридических и физических лиц, либо за счет членских взносов участников, что обусловливает непредсказуемость и нерегулярность таких поступлений. В то же время некоммерческая организация для достижения своих уставных целей может выполнять различные программы или проекты.

Эти обстоятельства обязательно учитываются в ходе финансового планирования, в основе которого лежит одновременное сочетание балансового и калькуляционного истоков планирования, а также использование оптимизационных методов программирования, позволяющих увязать имеющиеся финансовые ресурсы как по видам затрат, так и по программам.

Кроме того, возникает проблема взаимоувязки поступающих денежных средств с возможностью достижения поставленных целей в том или ином проекте. Для достижения сбалансированности между источниками поступлений и направлениями использования финансовых ресурсов также целесообразно использовать программно-целевое планирование.

Как известно, финансовый план представляет собой документ, в котором отражаются притоки и оттоки денежных средств. Поскольку уставная деятельность некоммерческих организаций не предполагает получения дохода, то финансовый план является основным документом, регламентирующим поступление и использование денежных средств в некоммерческой организации. При этом финансовый план может принимать любые формы - бюджет, смета, баланс, - в которых раскрываются объем, состав и структура финансовых ресурсов на определенный период времени.

Доходная часть финансового плана - это все возможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые.

Рассмотрим подробно, из чего формируется доходная часть некоммерческой организации:

вступительные и членские взносы - это однократно или регулярно осуществляемые взносы на покрытие административно-хозяйственных расходов, порядок взимания которых предусмотрен в Уставе некоммерческой организации. За счет этих средств обычно формируются общественные объединения, потребительские кооперативы, союзы и ассоциации;

добровольные взносы - это добровольно перечисляемые юридическими и физическими лицами средства на уставную деятельность некоммерческих организаций. Данные взносы формируются у фондов и автономных некоммерческих организаций (ст.7 и ст.10 ФЗ "О некоммерческих организациях" № 7-ФЗ от 12.01.96 г) [28, с.234] ;

доходы от предпринимательской деятельности - это чистая прибыль, полученная от коммерческой деятельности в соответствии с действующим законодательством и уставом некоммерческой организации.

Для некоммерческих организаций, как было отмечено ранее, извлечение прибыли не является основной целью деятельности, но законодательно им разрешено заниматься предпринимательской деятельностью, что дает им возможность привлекать дополнительные средства на достижение уставных целей. Вследствие этого полученная от такой деятельности прибыль после налогообложения не распределяется между участниками, а расходуется на уставные цели некоммерческой организации, ради которых она создана.

Сформировав доходную часть финансового плана с разделением по программам и проектам и отдельно выделив прочие поступления, перейдем к рассмотрению расходной части, в которой содержатся статьи, включающие планируемые потребности в ресурсах.

Учитывая, что степень детализации статей расходов нормативными документами не регламентируется, формирование расходных статей целесообразно проводить по следующим правилам:

расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации;

назначение и порядок формирования статей должен быть понятен потребителям данной информации.

Важно напомнить, что при составлении финансового плана должен соблюдаться балансовый принцип финансового планирования, предполагающий равенство доходов и расходов. Поэтому необходимо учитывать особенности характера расходов, направляемых на конкретные программу или проект, например, есть затраты, которые носят переменный характер и величина которых изменяется пропорционально масштабам деятельности, а есть фиксированные затраты, величина которых неизменна и не зависит от масштабов деятельности. Но могут быть и такие затраты, которые являются частично переменными и частично фиксированными (услуги связи, коммунальные услуги и так далее).

Существуют также затраты, имеющие тенденцию скачкообразного увеличения или уменьшения, например, связанные с расширением деятельности в определенный интервал времени.

Учет этих особенностей поведения затрат позволяет создать более гибкий и работоспособный финансовый план.

Следует отметить, что в процессе планирования возникает острая необходимость в получении обоснованных расчетов и экспертных оценок, так как значения определенных показателей являются прогнозными, вследствие чего в процессе реализации планов возможны отклонения.

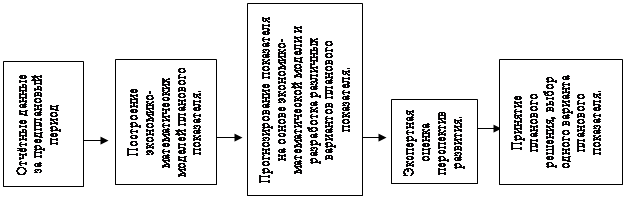

Важным моментом при финансовом планировании служит сам алгоритм разработки планового показателя.

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы:

Рисунок 1.1 - Процесс разработки планового показателя с применением экономико-математической модели.

Формирование финансовых планов может осуществляться двумя способами:

некоммерческая организация отталкивается от стоящих перед ней целей и задач при реализации программы или проекта, в рамках которых рассчитываются расходы, необходимые для успешного выполнения поставленных целей;

исходя из имеющихся финансовых возможностей некоммерческой организации, ставится вопрос об использовании этих средств для решения текущих задач или их возможном направлении на долгосрочные программы или проекты.

Рассмотрим механизм составления финансового плана:

этап прогнозирования возможных источников поступления финансовых ресурсов;

после этапа прогнозирования возможных источников поступления финансовых ресурсов переходят к распределению планируемых доходов на финансирование конкретных программ, направлений деятельности;

этап распределения представляет собой последовательность процедур.

В первую очередь необходимо провести анализ потребности в ресурсах для реализации конкретной программы и оценить их в стоимостном выражении. Кроме того, проводится проверка соответствия плановой потребности в ресурсах их фактическому наличию, а также определяются возможные отклонения от поставленных целей и пути предупреждения сбоев в работе. В результате, анализ внешних и внутренних факторов как раз и позволяет создать программу и достигнуть поставленные цели во взаимосвязи с имеющимися материальными, трудовыми и финансовыми ресурсами.

Всю последовательность определения потребности в объемах финансирования можно разбить на три этапа.

На первом этапе задаются стратегические цели, реализуемые посредством программ.

На втором этапе оценивается потребность в трудовых и материальных ресурсах, необходимых для реализации программ. Здесь же выявляется недостаток ресурсов и принимается решение о необходимости внесения изменений в программу.

На третьем этапе определяются потребность в финансировании. Если величина потребности в финансовых ресурсах больше заданной, то меняется содержание программы и, соответственно, их ресурсная база, что достигается за счет итераций в ходе финансового планирования: исходные показатели будут подвергаться изменению до тех пор, пока сумма необходимых затрат не совпадет с заданным объемом финансирования. Таким образом реализуется балансовый принцип составления финансового плана.

На практике увязка балансового и калькуляционного (ресурсного) методов планирования реализуется шахматным методом, где по горизонтали представлены виды затрат, а по вертикали - программы.

В настоящее время персонал некоммерческих организаций в России испытывает определенные трудности в разработке финансовых планов, что обусловлено рядом объективных причин. В первую очередь, это связано с тем, что механизм функционирования некоммерческих организаций несколько отличается от механизма функционирования многих других организаций, поскольку при составлении финансового плана необходимо учитывать ряд специфических особенностей. К ним относятся ограниченность финансовых ресурсов и следующее сочетание параметров: один источник финансирования - одна программа; много источников финансирования - одна программа; много источников финансирования - много программ; один источник финансирования - много программ.

В то же время слабость методического и программного обеспечения, используемого при планировании и контроле деятельности некоммерческой организации, не позволяет на сегодняшний день обеспечить должное взаимодействие исполнителей проектов и программ с жертвователями и грантодателями. А поэтому предложенный алгоритм составления финансового плана некоммерческой организации может стать действенным инструментом в решении поставленных задач.

Все же, попытаемся выявить отличия организации финансов на предприятиях некоммерческих, каковыми, в данном случае выступают государственные образовательные учреждения от коммерческих предприятий.

Отличие первое. Пункт 1 ст.48 ГК РФ требует, чтобы юридическое лицо обязательно имело самостоятельный баланс либо смету, поскольку наличие такого документа выражает и в определенной степени обеспечивает имущественное обособление и организацию имущественной самостоятельности юридического лица. [40, с.216] Смета, отражающая поступление и расходование финансовых средств, является, как правило, формой организации имущественного обособления учреждений, финансируемых за счет внешнего источника и осуществляющих некоммерческую деятельность, к каковым относятся государственные образовательные учреждения. По определению смета бюджетного учреждения - это основной плановый документ, для финансирования учреждений: определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Утвержденная смета является основанием для расходования выделяемых из бюджета средств. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании. Тем не менее, для практической деятельности государственных образовательных учреждений законодательство об образовании предусматривает наличие баланса или документа, отражающего не только расходы образовательного учреждения, но и получаемые им доходы. "Образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет, в том числе валютный, в банковских и иных кредитных организациях" (ст.43, п.1, Закон РФ "Об образовании"). [37, с.4] Это же положение подкрепляется законодательством о некоммерческих организациях. "Некоммерческая организация должна иметь самостоятельный баланс или смету" (ст.3, п.1, Закон РФ от 12.01.1996 г. № 7-ФЗ "О некоммерческих организациях"). [39, с.2] Отсюда следует, что баланс или смета являются взаимозаменяемыми документами.

Отличие второе. Доходная часть государственного образовательного учреждения формируется из:

нормативного бюджетного финансирования;

доходов государственных образовательных учреждений от предпринимательской и иной приносящей доход деятельности;

доходов от аренды площадей и ресурсов государственных образовательных учреждений.

Отличие третье. Расходная часть государственного образовательного учреждения состоит из:

расходов на оплату труда, выплату стипендий, трансфертов;

расходов на оплату коммунальных услуг;

расходов по текущему и капитальному ремонту, обслуживанию и содержанию территорий, зданий, сетей, коммуникаций и прочее;

выбора и финансирования приоритетных направлений развития государственных образовательных учреждений.

Отличие четвертое. Несмотря на определение некоммерческой организации, как организации, для которой извлечение прибыли - не является главной целью, в условиях относительной свободы использования финансовых средств одной из важнейших задач учреждения становится оптимизация доходной и расходной частей бюджета, то есть увеличение доходов и уменьшение расходов. Полученная некоммерческой организацией прибыль не подлежит распределению между участниками некоммерческой организации.

Отличие пятое. Органы государственной власти и органы местного самоуправления, в соответствие со ст.31 п.1. Закона РФ "О некоммерческих организациях", создают государственные и муниципальные учреждения, закрепляют за ними имущество на праве оперативного управления в соответствие с ГК РФ и осуществляют полное или частичное финансирование.

Отличие шестое. Органы государственной власти и органы местного самоуправления в пределах своей компетенции могут оказывать некоммерческим организациям экономическую поддержку в различных формах, в том числе:

предоставление в соответствии с законодательством льгот по уплате налогов, таможенных и иных сборов и платежей некоммерческими организациями, созданным в образовательных нуждах, с учетом организационно-правовых форм некоммерческих организаций;

предоставление некоммерческим организациям иных льгот, в том числе полное или частичное освобождение от платы за пользование государственным и муниципальным имуществом [39, с.3] ;

размещение среди некоммерческих организаций на конкурсной основе государственных и муниципальных заказов;

предоставление в соответствии с законом льгот по уплате налогов гражданам и юридическим лицам, оказывающим некоммерческим организациям материальную поддержку.

Отличие седьмое. Размеры и структура доходов некоммерческой организации, а также сведения о размерах и составе имущества некоммерческой организации, о ее расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации не могут быть предметом коммерческой тайны

Таким образом, финансовое планирование - планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов.

Задачами финансового планирования является следующее: определяются источники и объемы финансовых ресурсов, необходимые для обеспечения деятельности субъекта; намечаются виды и размеры специальных денежных фондов, а также способы их формирования и направления использования; устанавливается соотношение в распределении централизованных и децентрализованных финансовых ресурсов с целью обеспечения необходимых темпов и пропорций социального и экономического развития; вскрываются резервы использования материальных, трудовых и денежных ресурсов; осуществляется постоянный контроль за производственно-финансовой деятельностью предприятий, организаций, учреждений.

Финансовый план представляет собой документ, в котором отражаются притоки и оттоки денежных средств.

Доходная часть финансового плана - это все возможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые.

Расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации; назначение и порядок формирования статей должен быть понятен потребителям данной информации. Таким образом, реализуется балансовый принцип составления финансового плана.

Уставная деятельность некоммерческой организации, осуществляется на основании финансового плана или запланированных на предстоящий период (месяц, квартал, год и так далее) доходов и расходов. Этот план можно представить в виде достаточно привычного для некоммерческих организаций документа - сметы доходов и расходов. Следует учитывать, что отсутствуют четкие указания в законодательстве о некоммерческих организациях по этому вопросу.

Согласно п.1 ст.3 Закона о некоммерческих организациях некоммерческая организация должна иметь самостоятельный баланс или смету. Это положение - аналог п.1 ст.48 ГК РФ: юридические лица должны иметь самостоятельный баланс или смету. Каких-либо требований и условий к составлению этих документов ни в названном Законе, ни в подзаконных актах не установлено [39, с.3].

В профессиональных кругах смету доходов и расходов называют по-разному: кто-то бюджетом некоммерческой организации, кто-то финансовым планом. С позиций бухгалтера смету можно охарактеризовать как документированный финансовый (бухгалтерский) план поступления и расходования средств, используемых для финансирования деятельности некоммерческих организаций. Смета является тем документом, который помогает исполнять запланированные целевые программы (планы).

Кроме того, в п.3 ст.29 Закона о некоммерческих организациях указано, что высший орган управления некоммерческих организаций утверждает финансовый план некоммерческой организации и внесение в него изменений.

Некоммерческая организация помимо того, что принимает решение о необходимости составления сметы, самостоятельно определяет перечень статей доходов и расходов, размер доходов и расходов исходя из имеющихся источников средств и особенностей своей деятельности.

Смета является основой финансового планирования некоммерческой организации. Обычно она составляется на календарный год (перед его началом) и утверждается ее высшим органом управления.

В смете отражаются, объемы и источники средств некоммерческих организаций, необходимые для обеспечения ее деятельности, а также данные об их использовании. Поэтому смету доходов и расходов иногда называют бюджетом, а сам процесс ее составления - бюджетированием.

В зависимости от продолжительности действия и назначения, сметы могут составляться:

по всей деятельности организации в целом на определенный период:

1) несколько лет;

2) на год;

3) квартал, месяц;

на отдельное направление деятельности (программу, проект);

на конкретное мероприятие;

на отдельную статью расходов:

1) командировочные расходы;

2) представительские расходы;

3) административные расходы.

Обычно в смета делится на две части, то есть доходную и расходную.

Смету по сравнению с планом финансово-хозяйственной деятельности составить проще. Однако в обоих случаях некоммерческие организации сталкиваются с одной и той же проблемой: отсутствуют четкие указания по порядку их составления.

В поисках решения вопроса о том, как составить смету, обратимся к бюджетным инструкциям, в частности к Общим требованиям к порядку составления, утверждения и ведения бюджетной сметы бюджетного учреждения, которые утверждены Приказом Минфина России от 20.11.2007 N 112н [36, с.6]. Для такого учреждения смета является бюджетом, а сам процесс ее составления - бюджетированием.

В бюджетной смете выделяются вступительная, содержательная и оформляющая (заключительная) части. Во вступительной части указываются основные реквизиты (наименование организации, единицы измерения показателей, включаемых в смету, отчетный год и так далее). Содержательная часть, как правило, оформляется в виде таблицы, включающей наименования направлений расходования средств и соответствующих им доходов, а также конкретные суммы средств. Заключительная (оформляющая) часть формы сметы содержит подписи (с расшифровкой) должностных лиц, ответственных за отраженные в смете данные. К таким лицам относятся руководитель, начальник планово-финансового отдела или иное уполномоченное лицо, а также непосредственно сам исполнитель документа, после которого указывается дата подписания (подготовки) сметы. После того как смета составлена, она представляется на утверждение, при этом не считается лишним, если к ней прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании сметы.

По своей структуре смета может напоминать одну из форм бухгалтерской отчетности - отчет о целевом использовании полученных средств (форму N 6), различие заключается в том, что отчет составляется по факту прошедшего периода, в то время как в смете указываются планируемые показатели. Другое различие состоит в том, что в смете каждая организация выбирает самостоятельно, как ей выделять доходы и расходы. В отчете о целевом использовании полученных средств организация отражает показатели в том порядке, который рекомендован финансовым ведомством (Приказ от 22.07.2003 N 67н).

Основные виды финансовых ресурсов некоммерческих организаций:

доходы от оказания платных услуг;

доходы от сдачи имущества в аренду;

доходы от предпринимательской деятельности;

бюджетные средства;

безвозмездные перечисления юридических и физических лиц;

взносы учредителей и членские взносы.

В составе доходов указываются все доходы некоммерческих организаций, получаемые как в виде средств целевого финансирования и целевых поступлений, так и от предпринимательской деятельности. К первой группе относятся вступительные (членские) взносы, добровольные пожертвования, целевые поступления на уставную деятельность. Во вторую группу входят поступления от оказания платных услуг населению, доходы от использования имущества некоммерческой организации (в том числе целевого капитала) и другие "коммерческие" поступления. Перечисленные доходы следует отразить в смете с такой детализацией, которая позволила бы сопоставить их с произведенными расходами.

Так же как и в отношении доходов, в смету включают все расходы, запланированные некоммерческой организацией на предстоящий год.

Финансовые ресурсы некоммерческих организаций используются для реализации основной цели их создания:

расходы по эксплуатации помещений;

выплаты арендной платы, заработной платы;

платежи в бюджет и внебюджетный фонд.

Ряд экспертов рекомендует попытаться распределить расходы в планируемом бюджете по источникам финансирования, что упростит соблюдение сметы доходов и расходов. Такой подход заложен в основу отчета о целевом использовании полученных средств. В нем все расходы разделены на две группы: затраты на целевые мероприятия и расходы, связанные с предпринимательской деятельностью организации. В первой группе можно выделить основные статьи затрат, такие как заработная плата (включая начисления в бюджет и внебюджетные фонды), приобретение и ремонт основных средств, инвентаря, аренда помещения, коммунальные услуги, командировочные, материальные и все иные расходы, финансируемые за счет целевых источников. Перечень расходов второй группы, связанных с предпринимательской деятельностью, аналогичен и включает ряд основных (зарплата, приобретение для оказания платных услуг оборудования) и прочих расходов. При этом не все расходы можно однозначно отнести к затратам, связанным с оказанием платных услуг. Есть ряд расходов общего плана, порядок распределения которых по видам деятельности организация устанавливает самостоятельно как для целей бухгалтерского учета, так и для составления сметы доходов и расходов [12, с.116].

При составлении сметы расходы определяются по прогнозируемым объемам предоставления социальных услуг и нормам (нормативам) финансовых затрат на их предоставление. Большинство плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций работникам) при составлении смет рассчитывается некоммерческими организациями с учетом местных цен и тарифов (например, расходы на коммунальные услуги). При этом следует учитывать повышение цен, которое нередко проводят поставщики коммунальных услуг в начале года.

Важно понимать, что все активы приобретаются за счет сметы некоммерческой организации, независимо от их назначения (для уставной или предпринимательской деятельности). Поэтому у бухгалтера нет оснований исключать какие-либо расходы из сметы некоммерческой организации, за исключением случая, когда нет уверенности в том, что предполагаемые расходы будут осуществлены. Возможна и обратная ситуация, когда организация запланировала расходы, но они не осуществлены. Это две крайние ситуации. Чаще в организациях бывает так, что расходы осуществлены, но в меньшем или большем размере, чем планировалось.

По окончании года может остаться неизрасходованный остаток полученных по смете средств, что вполне допустимо. В отличие от бюджетных учреждений целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности не имеют ограничений по срокам, формам и условиям использования, если иное прямо не предусмотрено источником таких целевых поступлений. По мнению Минфина, если лицо, являющееся источником целевых средств, не установило конкретных сроков и условий их использования, критерием соблюдения целевого назначения этих средств является их конечное использование на содержание некоммерческой организации и ведение ею уставной деятельности (Письмо от 09.04.2008 N 03-03-06/4/24). Исходя из этого остаток неиспользованных целевых средств (например, членских, вступительных взносов, добровольных пожертвований) может расходовать в следующем году, учтя это при составлении сметы на следующий период [9, с.65].

Но может случиться так, что организация не использовала полностью целевые средства, поступившие на определенную программу, срок выполнения которой заканчивается в текущем году. Тогда организации следует либо вернуть неиспользованные целевые средства, либо изменить условия, на которых они предоставлялись. Если не сделать ни того, ни другого, налоговики могут обвинить в нецелевом использовании средств и обложить этот остаток налогом на прибыль как внереализационный доход (п.14 ст.250 НК РФ). Если этого сделать не удастся, то организации лучше вернуть неизрасходованные средства и (при необходимости) внести изменения в смету [11, с.214].

Поскольку по своей сути смета является плановым, а не фактическим документом, для того, чтобы внести в нее коррективы, нужны веские основания, а не простое изменение текущих доходов и расходов. Например, для бюджетников таким основанием является изменение объемов соответствующих лимитов бюджетных обязательств.

Для некоммерческих организаций корректировка сметы возможна при изменении целевых программ, когда либо уменьшаются, либо увеличиваются объемы средств запланированных источников целевого финансирования (целевых поступлений). В таком случае, исходя из ожидаемых доходов, нужно скорректировать запланированные расходы, что позволит организации уложиться в смету по итогам года.

Организация вправе изменить смету не только по количеству, но и по качеству, когда общая сумма расходов (доходов) может остаться неизменной, а доходы (расходы) перераспределяются между собой.

Вносимые в смету изменения, так же как и сама смета, утверждаются для того, чтобы придать им законную силу. Как мы уже говорили, смета утверждается органом управления некоммерческой организации. Директор не обладает достаточными полномочиями, чтобы утверждать бюджет некоммерческой организации, в то же время на нем лежит обязанность контроля за исполнением бюджета.

Очевидно, что внесение изменений в смету возможно в случае существенных изменений обстоятельств получения и расходования средств. При этом поправки следует подкрепить документальными доказательствами существенного изменения условий деятельности. Если изменения не существенны, то организации можно оставить все как есть, а превышение или занижение доходов (расходов) обосновать объективными причинами, в том числе и перед проверяющими органами.

Если расходы превысили затраты по смете, то в такой ситуации следует проанализировать причины допущенного превышения сметы, с тем чтобы как можно точнее спрогнозировать свои доходы и расходы на следующий год. Что касается прошедшего года, то в нем все расходы, в том числе и те, которые превысили запланированные, осуществляются за счет средств, полученных некоммерческой организацией. Других вариантов финансирования не заложенных в смету расходов просто нет, вопрос только в том, за счет каких поступлений отражать такие расходы. Целевые средства идут на финансирование определенных расходов, превышение которых допустимо, но только после того, как соответствующие изменения будут внесены в смету. Если таких изменений в смету в текущем году не было внесено, то в распоряжении остаются доходы от предпринимательской деятельности, которые не так строго лимитированы как целевые средства. В связи с этим у больше возможностей отнести превысившие смету расходы на счет поступлений от оказания платных услуг населению. При этом следует помнить, что в отношении коммерческой деятельности некоммерческая организация является плательщиком налогов (налога на прибыль или единого налога в случае применения УСНО). Уменьшение налоговой базы на сумму незапланированных расходов налоговики могут квалифицировать как занижение налога на необоснованные расходы. Поэтому автономным некоммерческим организациям следует заранее позаботиться о документальном подтверждении и обосновании незапланированного перерасхода полученных средств.

Смета доходов и расходов является плановым документом, для контроля за исполнением которого организации следует составить фактический документ - отчет об исполнении сметы. В отчете о выполнении сметы сопоставляются плановые показатели доходов и расходов с фактическими данными. Они берутся из бухгалтерского учета, который является наиболее полной системой обобщения информации о ее деятельности. С помощью сопоставления планируемых и фактических данных оценивается, насколько исполнена смета, и если отдельные из поставленных целей не достигнуты, то выявляются причины, повлиявшие на срыв плановых показателей. Это учитывается при составлении сметы на следующий год, в которую могут быть заложены отклонения по смете за предыдущий год.

Отчет о выполнении сметы доходов и расходов, так же как и сама смета, является важным финансовым документом, подтверждающим, что некоммерческая организация действует в рамках своей уставной деятельности.

Таким образом, главным отличием коммерческих организаций от некоммерческих является их цели, основная цель организаций, функционирующих на коммерческой основе, - получение прибыли. Некоммерческие же организации своей целью имеют удовлетворение потребностей общества своей деятельностью. Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов.

Важным отличием коммерческих и некоммерческих организаций является то, что в коммерческих организациях создается амортизационный фонд как источник простого воспроизводства. Для некоммерческих организаций не предусмотрено начисление амортизации по основным фондам.

Главный финансовый план коммерческой организации - баланс доходов и расходов. Некоммерческие организации составляют смету доходов и расходов. Существуют следующие организационно-правовые формы коммерческих организаций: хозяйственные товарищества (полное и командитное), хозяйственные общества: общество с ограниченной ответственностью, общество с дополнительной ответственностью, открытое акционерное общество, закрытое акционерное общество), производственные кооперативы, государственные и муниципальные унитарные предприятия. Организационно-правовые формы некоммерческих организаций: общественные организации и объединения, потребительские кооперативы, фонды, учреждения, некоммерческие партнерства, автономные некоммерческие организации, союзы и ассоциации.

Организационно-правовые формы определяют особенности формирования и распределения финансовых ресурсов.

Финансовое планирование это планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов. Задачами финансового планирования является следующее: определяются источники и объемы финансовых ресурсов, необходимые для обеспечения деятельности субъекта; намечаются виды и размеры специальных денежных фондов, а также способы их формирования и направления использования; устанавливается соотношение в распределении централизованных и децентрализованных финансовых ресурсов с целью обеспечения необходимых темпов и пропорций социального и экономического развития; вскрываются резервы использования материальных, трудовых и денежных ресурсов; осуществляется постоянный контроль за производственно-финансовой деятельностью предприятий, организаций, учреждений. Как известно, финансовый план представляет собой документ, в котором отражаются притоки и оттоки денежных средств. Доходная часть финансового плана это все возможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые. Расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации; назначение и порядок формирования статей должен быть понятен потребителям данной информации.

Уставная деятельность некоммерческой организации, осуществляется на основании финансового плана или запланированных на предстоящий период (месяц, квартал, год и так далее) доходов и расходов. Этот план можно представить в виде достаточно привычного для некоммерческих организаций документа - сметы доходов и расходов.

Смета является основой финансового планирования некоммерческой организации. Обычно она составляется на календарный год (перед его началом) и утверждается ее высшим органом управления.

В смете отражаются, объемы и источники средств некоммерческих организаций, необходимые для обеспечения ее деятельности, а также данные об их использовании. Поэтому смету доходов и расходов иногда называют бюджетом, а сам процесс ее составления - бюджетированием.

Обычно в смета делится на две части: доходную и расходную.

Вносимые в смету изменения, так же как и сама смета, утверждаются для того, чтобы придать им законную силу.

Отчет о выполнении сметы доходов и расходов, так же как и сама смета, является важным финансовым документом, подтверждающим, что некоммерческая организация действует в рамках своей уставной деятельности.

Объектом исследования данной дипломной работы является Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева", который основан в 1969 году.

В апреле 2008 года в училище была проведена государственная аккредитация. По результатам государственной аккредитации в мае 2008 года был установлен образовательному учреждению статус колледж (приказ Министерства образования и науки Республики Татарстан №1224/08 от 4 мая 2008 года).20 июня 2008 года был получен новый Устав колледжа.

Образовательная деятельность осуществляется на основании лицензии серия А № 299140 от 12 ноября 2008 года, выданной Министерством образования и науки Республики Татарстан на срок до 12 ноября 2013 года по четырем специальностям (со специализациями) среднего профессионального образования: Свидетельство о гос. аккредитации серия 16 № 000067 от 15.12.2008 до 30.04.2013 г.

Колледж является юридическим лицом, имеет самостоятельный баланс и расчетные счета, соответственно, также имеет и адрес колледжа: 423570, Республика Татарстан, город Нефтекамск, площадь Лемаева, дом 12. Нефтекамский музыкальный колледж имени Салиха Сайдашева.

Колледж осуществляет реализацию образовательных программ начального профессионального образования, обеспечивающих приобретение учащимися конкретной профессии на базе основного общего образования с получением среднего полного общего образования.

К участникам образовательного процесса относятся: учащиеся, педагогические работники, родители и лица, их заменяющие.

Учащиеся имеют право на получение профессионального образования в соответствии с Государственным образовательным стандартом, на получение дополнительных образовательных услуг, на свободу совести, на свободное выражение взглядов и убеждений. Учащиеся обеспечиваются стипендией. Обучение проводится бесплатно для учащихся, получающих начальное профессиональное образование впервые.

На должности педагогического персонала могут быть приняты лица, имеющие необходимую профессиональную квалификацию, подтвержденную аттестатами и дипломами об образовании. Обязанности работников определяются должностными инструкциями. Учебную нагрузку для преподавателя устанавливает колледж не менее 720 часов в год, а менее 720 часов в год по заявлению работника, для сотрудников административного персонала установлено 8 часов/день.

Преподаватели специальных, общеобразовательных и общественных дисциплин имеют базовое высшее образование и работают только по присвоенной квалификации.

Также в учреждении работают преподаватели, с присвоенным званием "Заслуженный работник культуры Республики Татарстан" - 6 человек.

Управление колледжем осуществляется на основе централизованного руководства, объединяющего всех работников и учащихся. Непосредственное управление колледжем осуществляет директор, назначаемый и освобождаемый от занимаемой должности Учредителем в соответствии с Законом "Об образовании" (ст.35).

Директор организует работу колледжа, управляет всей его деятельностью, осуществляет подбор, прием на работу и расстановку кадров. Отвечает за качество и подготовку учащихся. Действует от имени колледжа и представляет его во всех учреждениях. В пределах своей компетенции издает приказы и распоряжения.

Организационно-структурная схема будет выглядеть следующим образом:

Рисунок 2.2 - Структурно-организационная схема

Руководство колледжем осуществляет директор, в линейном подчинении к нему относятся заместители по учебной работе, творческо-воспитательной работе и заместитель директора по административно-техническому персоналу. Каждый из которых руководит, отведенному ему функциональным блоком служащих колледжа.

Нефтекамский музыкальный колледж имеет свои цели, предмет и задачи:

колледж осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными действующим законодательством Российской Федерации, Республики Татарстан, и настоящим Уставом путем выполнения работ в сфере оказания образовательных услуг;

основными целями деятельности Колледжа является реализация профессиональных образовательных программ среднего профессионального образования в области музыкального искусства, развитие образования, искусства, культуры путем проведения обучения на соответствующих ступенях среднего профессионального образования, реализация программ дополнительного образования в области музыкального искусства, осуществление культурно-просветительской деятельности среди населения, обеспечение обучающимся повышенного квалификационного уровня образования в соответствии с государственными требованиями по специальностям, отнесенным к группе "Музыкальное искусство" (повышенный уровень среднего профессионального образования);

предметом деятельности Колледжа является реализация профессиональных образовательных программ среднего профессионального образования согласно действующий лицензии по специальностям:

070102 инструментальное исполнительство (по видам инструментов):

1) фортепиано;

2) оркестровые струнные инструменты;

3) оркестровые духовые и ударные инструменты;

4) инструменты народного оркестра;

070104 вокальное искусство;

070106 хоровое дирижирование;

070113 теория музыки.

Обязательный минимум содержания каждой основной профессиональной программы по конкретной специальности устанавливается соответствующими государственными требованиями повышенного уровня среднего профессионального образования.

Финансирование колледжа осуществляется из республиканского бюджета в соответствии с утвержденной сметой расходов и доходов.

Источниками формирования имущества учреждения, в том числе финансовых средств, являются:

имущество, закрепленное собственником или уполномоченным им органом в установленном порядке;

имущество, приобретенное за счет бюджетных средств, выделяемых учреждению по смете;

бюджетные ассигнования и другие поступления;

внебюджетные средства;

доход, полученный от платных видов предпринимательской деятельности, разрешенных учреждению;

амортизационные отчисления;

кредиты банков и других кредитных учреждений;

безвозмездные и благотворительные взносы, пожертвования организаций, учреждений, граждан;

иные источники, предусмотренные действующим законодательством Российской Федерации.

Имущество, отраженное в балансе, закреплено за учреждением на праве оперативного управления распоряжением Кабинета министров по управлению государственным имуществом. Государственное имущество, закрепленное за колледжем, не подлежит изъятию, передачи другим организациям и использованию в целях, противоречащих задачам и интересам колледжа.

Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом, приобретенным за счет средств, выделенных ему по смете, в том числе самостоятельно сдавать в аренду, отдавать в залог, передавать на временное пользование разрешается только по согласованию с Министерством Культуры Республики Татарстан.

Таким образом, объектом исследования данной дипломной работы является государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева".

Образовательная деятельность осуществляется на основании лицензии серия, выданной Министерством образования и науки Республики Татарстан на срок до 12 ноября 2013 года.

Учащиеся имеют право на получение профессионального образования в соответствии с Государственным образовательным стандартом, на получение дополнительных образовательных услуг, на свободу совести, на свободное выражение взглядов и убеждений. Учащиеся обеспечиваются стипендией. Обучение проводится бесплатно для учащихся, получающих начальное профессиональное образование впервые.

На должности педагогического, а также административного персонала могут быть приняты лица, имеющие необходимую профессиональную квалификацию, подтвержденную аттестатами и дипломами об образовании. Обязанности работников определяются должностными инструкциями.

Платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансируемой за счет средств бюджета в соответствии с государственным заданием.

Финансирование колледжа осуществляется из республиканского бюджета в соответствии с утвержденной сметой расходов и доходов.

Бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины.

Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, является смета доходов и расходов.

Составление и исполнение сметы доходов и расходов осуществляется в разрезе кодов функциональной, ведомственной и экономической классификации расходов. Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм учреждениям не разрешается. Также учреждениям запрещено использовать бюджетные средства на цели, не предусмотренные сметой [2, с.153].

Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями.

В типовой смете содержатся данные, общие для всех бюджетных учреждений. Она состоит из трех частей: в первой - указываются наименование и адрес учреждения, бюджет, из которого оно финансируется (раздел, параграф бюджетной классификации), и свод расходов по статьям с распределением по кварталам; во второй - отражаются показатели оперативного плана на начало и конец года, а также среднегодовые; в третьей - приводятся расчеты и обоснования по каждой статье расходов и отдельным ее элементам.

Утверждение сметы расходов бюджетного учреждения производится после утверждения соответствующего бюджета, из которого оно финансируется.

При утверждении смет проверяются необходимость и целесообразность предусматриваемых расходов, соответствие их объему работы учреждения, соблюдение норм расходов. Утверждение оформляется подписью руководителя организации, указывается дата утверждения, и проставляется оттиск печати на всех экземплярах сметы с указанием в верхнем правом углу общей суммы расходов по смете.

Согласно Федеральному закону от 26.04.2007 № 63-ФЗ "О внесении изменений в бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ" (далее - Федеральный закон № 63-ФЗ) с 01.01.2008 в Бюджетном кодексе отсутствуют такие понятия, как "смета доходов и расходов по внебюджетной деятельности", "смета доходов и расходов по предпринимательской деятельности".

Теперь действует термин "бюджетная смета" - документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения (статья 6 БК РФ).

Рассмотрим особенности составления учреждениями бюджетной и внебюджетной смет.

Бюджетные учреждения должны осуществлять операции по расходованию бюджетных средств в соответствии с бюджетной сметой (п.1 ст.161 НК РФ) [3, с.67]. Составление данной сметы входит в обязанности учреждений. Согласно ст.70 НК РФбюджетные учреждения могут расходовать бюджетные средства на:

оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников;

командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами;

оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

уплату налогов, сборов и иных обязательных платежей;

возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности.

Следовательно, в бюджетной смете должны быть отражены перечисленные расходы.

Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином (ст.221 БК РФ). В 2008 году действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений, утвержденные Приказом Минфина РФ от 20.11.2007 № 112н (далее - Приказ № 112н). Как уже говорилось, учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. Бюджетная смета должна содержать (п.5 Приказа № 112н):

гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения и дату утверждения, и ее расшифровку;

наименование формы документа;

финансовый год, на который представлены содержащиеся в документе сведения;

наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО);

федеральным учреждениям следует указать код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета);

наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н "Об утверждении указаний о порядке применения бюджетной классификации РФ".

Подстатьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету, приведены в приложении А.

Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению ЛБО.

Порядок утверждения бюджетной сметы, представляется следующим образом, на главного распорядителя бюджетных средств возложены полномочия определять порядок утверждения бюджетных смет подведомственных ему бюджетных учреждений. Руководитель главного распорядителя средств может предоставить это право руководителю распорядителя средств бюджета. В свою очередь, руководитель распорядителя средств вправе возложить обязанность по утверждению сметы учреждения на его руководителя (п.8 Приказа № 112н).

Руководитель главного распорядителя (распорядителя) средств бюджета вправе ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства РФ, допущенных соответствующим учреждением при исполнении сметы (п.9 Приказа № 112н).

Для финансового планирования в некоммерческих организациях Кабинетом Министров Республики Татарстан разработано Постановление "Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан" [8, с.143]. Так как оно разрабатывается ежегодно рассмотрим Постановление от 6 июля 2009 г. № 457 "Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан" на 2009 год.

Кабинет Министров Республики Татарстан постановляет:

утвердить на 2009 год:

1) прилагаемые нормативы финансовых затрат по специальностям среднего профессионального образования;

2) норматив финансовых затрат на проживание одного обучающегося в общежитиях учреждений среднего профессионального образования в размере 1789,0 рубля в год;

3) прилагаемые нормативы финансовых затрат на государственное обеспечение детей-сирот и детей, оставшихся без попечения родителей, а также лиц из числа детей-сирот и детей, оставшихся без попечения родителей;

4) поправочный коэффициент к нормативу финансовых затрат по специальностям среднего профессионального образования для очной формы обучения, равный 1,0, по очно-заочной (вечерней) форме обучения - 0,5;

5) базовые нормативы содержания имущества техникумов, колледжей и училищ в размере 27,57 рубля в месяц за 1 кв. метр, общежития - 35,56 рубля в месяц за 1 кв. метр;

6) прилагаемые поправочные коэффициенты к базовым нормативам содержания имущества в учреждениях среднего профессионального образования;

7) прилагаемые поправочные коэффициенты к базовым нормативам содержания имущества общежитий учреждений среднего профессионального образования;

8) прилагаемые поправочные коэффициенты к нормативному объему финансового обеспечения учреждений среднего профессионального образования на переходный период;

центру экономических и социальных исследований Республики Татарстан при Кабинете Министров Республики Татарстан при разработке нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан на 2010 год обеспечить формирование поправочных коэффициентов к нормативному объему финансового обеспечения учреждений среднего профессионального образования на переходный период со сроком действия до 1 сентября 2010 года.

признать утратившими силу:

1) нормативы финансовых затрат и нормативы содержания имущества учреждений начального и среднего профессионального образования, утвержденные постановлением Кабинета Министров Республики Татарстан от 28.04.2007 N 160 "Об утверждении нормативов финансовых затрат и базовых нормативов содержания имущества государственных учреждений Республики Татарстан";

2) распоряжение Кабинета Министров Республики Татарстан от 14.05.2008 N 723-р в части временных нормативов финансовых затрат и нормативов содержания имущества государственных автономных учреждений среднего профессионального образования.

настоящее постановление распространяется на правоотношения, возникшие с 1 января 2009 года.

Таким образом, бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины.

Составление и исполнение сметы доходов и расходов осуществляется в разрезе кодов функциональной, ведомственной и экономической классификации расходов.

Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм учреждениям не разрешается. Также учреждениям запрещено использовать бюджетные средства на цели, не предусмотренные сметой.

Для финансового планирования в некоммерческих организациях Кабинетом Министров Республики Татарстан ежегодно разрабатывается, Постановление "Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан", поправочные коэффициенты [36, с.215].

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н "Об утверждении указаний о порядке применения бюджетной классификации РФ". При расчете сметы каждая статья имеет свой расчет свои поправочные коэффициенты и тарифы.

По определению смета бюджетного учреждения - это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Утвержденная смета является основанием для расходования выделяемых из бюджета средств. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании.

В соответствии с требованиями бюджетного законодательства бюджетные средства расходуются по смете, утверждаемой главным распорядителем бюджетных средств. Поэтому составление бюджетной сметы необходимо. Бюджетные средства не должны смешиваться с внебюджетными, поэтому для учета внебюджетных средств предусматривается составление сметы доходов и расходов от предпринимательской деятельности и иной приносящей доход деятельности. В доходной части сметы указывается общая сумма источников внебюджетных средств, указанных в разрешении. В расходной части сметы указываются направления расходования внебюджетных средств в структуре кодов экономической классификации расходов бюджета Российской Федерации. При этом в смете привязка расходов, осуществляемых за счет внебюджетных средств к конкретным источникам образования этих средств не осуществляется.

Тем не менее, для практической деятельности образовательных учреждений законодательство об образовании предусматривает наличие баланса, то есть документа, отражающего не только расходы образовательного учреждения, но и получаемые им доходы. Внебюджетные средства в балансе должны быть отделены от бюджетных.

Нельзя упускать из виду, что смета является и плановым документом для главного распорядителя бюджетных средств (который эту смету и утвердил). Это означает, что и финансирование должно осуществляться в соответствии со сметными назначениями в каждом квартале. Следовательно, утверждая смету, распорядитель берет на себя обязательства по обеспечению бюджетного учреждения средствами по определенному графику и в определенных объемах.

Потребность в бюджетном финансировании системы образования базируется на трех основных количественных параметрах:

численности учащихся (по соответствующим уровням обучения);

сроках и условиях обучения (по соответствующим уровням);

материальной базе обучения.

Технически расчет потребности в бюджетных средствах может осуществляться двумя основными путями:

сводом расчетов потребности в средствах, проведенных непосредственно образовательным учреждением. Это процесс достаточно трудоемкий, требует большой работы по сбору и обработке экономической информации. Как и всякая сводная работа, приводит к большому количеству ошибок, дополнительных уточнений, согласований и так далее. В практической работе применяется при стабильной по срокам и условиям процедуре составления проекта бюджета и при наличии достаточного ресурса времени. Использовался в условиях плановой экономики, а также применяется сейчас в качестве элемента сбора экономической информации на уровне органов управления образованием;

расчетом потребности в средствах, проводимых органом управления образованием соответствующего уровня. Условием проведения такого расчета является наличие необходимой статистической информации о сети подведомственных образовательных учреждений и необходимой методической базы.

Данный подход отличается большей оперативностью, возможностью проведения расчетов "в любой момент" при выдаче исходных финансовых показателей, единым подходом к совокупности образовательных учреждений и, как результат, меньшей индивидуализацией расчетов.

Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева" осуществляет финансово-хозяйственную деятельность по смете расходов и уточненному бюджету, утвержденному Министерством культуры Республики Татарстан.

В смете и уточненном бюджете отражается утвержденный для финансирования колледж в начале отчетного периода объем бюджетных денежных средств. По окончании отчетного периода составляется отчет об исполнении сметы доходов и расходов по бюджетным средствам (форма №2) и баланс исполнения сметы доходов и расходов (форма №1).

Внебюджетные средства учитываются в уточненной смете доходов и расходов от предпринимательской и прочей, приносящей доход, деятельности на текущий период, которая согласовывается также с Министерством культуры Республики Татарстан.

По истечению отчетного периода составляется отчет об исполнении сметы доходов и расходов по внебюджетным источникам имеющий форму №4 и баланс исполнения сметы доходов и расходов по внебюджетным источникам (форма 1.1)

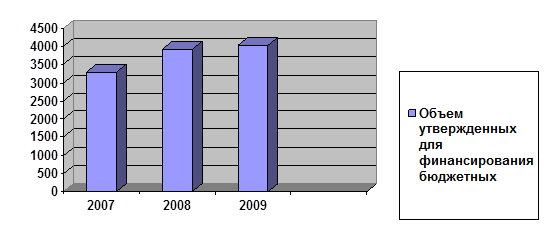

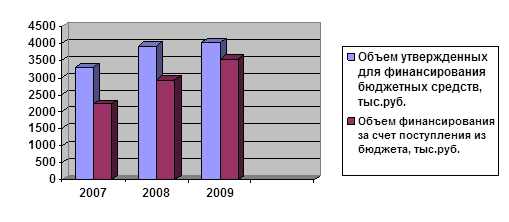

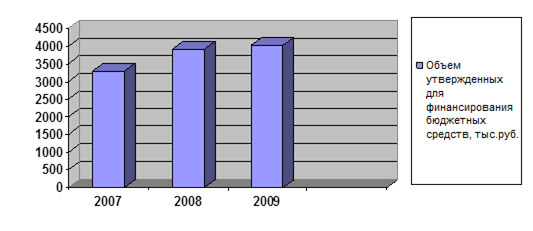

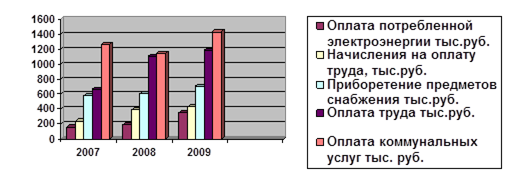

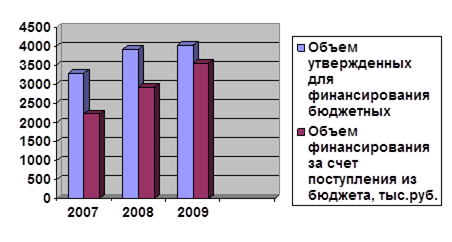

Рассмотрим динамику утвержденных для финансирования музыкального колледжа бюджетных средств за период с 2007 по 2009 год, которые отражены в таблице 2.1

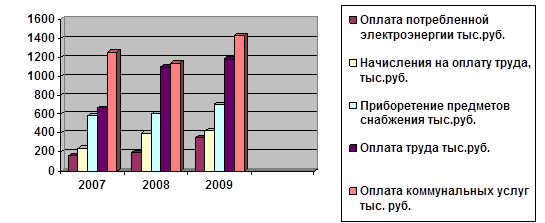

Таблица 2.1 - Динамика утвержденных для финансирования бюджетных средств за период с 2007 по 2009 гг, (тыс. руб)

| Экономическая классификация расходов |

2007

год

|

2008

год

|

Темп роста% |

2008

год

|

2009

год

|

Темп роста% |

| Наименование статьи расходов |

Код статьи |

| ТЕКУЩИЕ РАСХОДЫ |

100 000 |

| Оплата труда |

100 100 |

6649,0 |

11002,0 |

165,47 |

11002,0 |

11830,0 |

107,53 |

| оплата труда внештатных сотрудников |

110 140 |

6649,0 |

11002,0 |

165,47 |

11002,0 |

11830,0 |

107,53 |

| Начисления на оплату труда |

110 200 |

2380,0 |

3939,0 |

165,50 |

3939,0 |

4240,0 |

107,64 |

| Приобретение предметов снабжения |

110 300 |

5785,0 |

6026,0 |

104,17 |

6026,0 |

7080,0 |

117,49 |

| медикаменты |

110 310 |

20,0 |

30,0 |

150,00 |