| КУРСОВОЙ ПРОЕКТ

По предмету

«Организация производства на предприятиях

отрасли (машиностроения)»

Студента группы ХПД-06

Плещеева Андрея Александровича

Вариант № 38

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"ВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ ИНЖЕНЕРНО-ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ"

Кафедра экономики организации

Заведующий кафедрой

_______________ Кузнецов В.П.

____________

Тема: «Организация производственного участка изготовления ведущей шестерни и расчет его основных технико-экономических показателей»

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К КУРСОВОМУ ПРОЕКТУ

Руководитель

_______________ Шестаков А.П.

Студент

______________ Плещеев А.А.

Группа ХПД-06

Проект защищен ______________

С оценкой ___________________

Н.Новгород, 2009г.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"ВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ ИНЖЕНЕРНО-ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ"

Кафедра экономики организации

ЗАДАНИЕ №38

На курсовой проект

по дисциплине «ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИЯХ ОТРАСЛИ (МАШИНОСТРОЕНИЯ)»

студенту гр. ХПД-06 Плещееву Андрею Александровичу

Дата выдачи задания ______________________

Дата сдачи курсового проекта_______________

СОДЕРЖАНИЕ ЗАДАНИЯ

Спроектировать производственный участок по изготовлению ведущей шестерни с годовым заданием 780 000 шт.

Исходные данные:

Заготовка – пруток, сталь ХВГ. Масса заготовки – 8,8 кг, масса готовой детали – 6,6 кг. Цена за 1 кг стали ХВГ – 26,3 руб., цена за 1 кг отходов 5,3 руб. Режим работы участка - двухсменный при 5-дневной 40-часовой рабочей неделе. Простой оборудования на ремонте- 5% от годового фонда времени.

Содержание расчетно-пояснительной записки

Введение

1. Организационная часть проекта

2. Выбор и обоснование организации работ на участке

3. Расчет количества оборудования и рабочих мест

4. Планирование участка

5. Расчет численности работающих на участке

6. Экономическая часть проекта

7. Расчет фонда заработной платы основных категорий рабочих

8. Расчет стоимости основных материалов

9. Расчет цеховых косвенных расходов

10. Расчет затрат на годовую программу и себестоимости единиц продукции

11. Технико-экономические показатели спроектированного производственного участка

12. Экономическая эффективность проектируемого технологического процесса

Литература.

Зав. кафедрой

Руководитель

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...5

Исходные данные…………………………………………………………………6

1. Организационная часть проекта……………………………………………….7

1.1 Выбор и обоснование организации работы на участке………………..7

1.2 Расчет количества оборудования и рабочих мест……………………..9

1.3 Планирование участка………………………………………………….15

1.4 Расчет численности работающих на участке…………………………17

2. Экономическая часть проекта………………………………………………..22

2.1 Расчет фонда заработной платы основных категорий работающих...22

2.2 Расчет стоимости основных материалов……………………………...29

2.3 Расчет цеховых косвенных расходов…………………………………30

2.4 Расчет затрат на годовую программу и себестоимость единицы продукции………………………………………………………………………...34

2.5 Технико-экономические показатели спроектированного производственного участка……………………………………………………..35

2.6 Экономическая эффективность проектируемого технологического процесса…………………………………………………………………………..36

2.7 Срок окупаемости капитальных вложений…………………………37

Заключение……………………………………………………………………….38

Литература……………………………………………………………………….39

Введение

Целью курсового проекта является освоение методики расчета технико-экономических показателей проектируемого участка, расчет себестоимости изготовления изделия, разработка организационных параметров участка и проведение анализа экономической эффективности.

В качестве проектируемого объекта выбран технологический процесс обработки штамповки, сталь 30X.Информационной базой проекта служат методические рекомендации по курсовому проектированию, материалы учебных изданий и лекции.

Курсовой проект содержит две части: организационную и экономическую. В организационной части производится расчет основных технических параметров; в экономической рассчитываются затраты на реализацию проекта и себестоимость выпускаемой продукции.

Исходные данные

1. Ведущая шестерня

2. Годовая программа: 780 000 шт.

3. Заготовка (ее вид): штамповка, сталь 30ХГТ

4. Масса заготовки: 8,8 кг.

5. Масса готовой детали: 6,6 кг.

6. Цена за 1 кг штамповки: 26,3 руб.

7. Цена за 1 кг отходов: 5,3 руб.

8. Режим работы участка: двухсменный при 5-ти дневной 40-часовой рабочей неделе.

9. Простой оборудования на ремонте: 5% от годового фонда времени

10. Годовая программа выпуска в штуках соответствует проектной (заданной).

Себестоимость детали увеличить на 2% по сравнению с проектной.

Капитальные затраты на оборудование составляют 91% от проектных.

Таблица 1

Технологический процесс обработки шестерни

| № оп.

|

Наименование операции

|

Станок, на котором производится обработка

|

Штучное время (мин)

|

В том числе (мин)

|

Разряд работы

|

| Время основное

|

Время вспом-е

|

| 005

|

Токарно-многорезцовая

|

Токарно-многорезцовый полуавтомат 1А720

|

2,4

|

1,2

|

1,02

|

III

|

| 010

|

Токарно-гидрокопировальная

|

Токарно-гидрокопировальный полуавтомат 1722

|

1,19

|

0,62

|

0,48

|

III

|

| 015

|

Зубофрезерная

|

Зубофрезерный полуавтомат 5303П

|

5,68

|

2,78

|

2,48

|

IV

|

| 020

|

Кругло-шлифовальная

|

Кругло-шлифовальный полуавтомат 3М151

|

0,61

|

0,3

|

0,26

|

IV

|

| 025

|

Вертикально-сверлильная

|

Вертикально-сверлильный 2H135

|

0,46

|

0,22

|

0,21

|

II

|

| 030

|

Токарно-винторезная

|

Токарно-винторезный 16К20П

|

0,52

|

0,25

|

0,23

|

IV

|

| 035

|

Зуборезная

|

Зуборезный полуавтомат 5с23П

|

5,66

|

2,98

|

2,26

|

IV

|

| 040

|

Кругло-шлифовальная

|

Кругло-шлифовальный полуавтомат 3М151

|

0,535

|

0,26

|

0,24

|

III

|

| 045

|

Кругло-шлифовальная

|

Кругло-шлифовальный полуавтомат 3М151

|

0,535

|

0,21

|

0,29

|

III

|

1. ОРГАНИЗАЦИОННАЯ ЧАСТЬ

1.1 Выбор и обоснование организации работы на участке

Таблица 2

Характеристика типов производства

| Серийность производства

|

Количество деталей одного наименования, обрабатываемых в год, весом

|

| Свыше 500 кг

|

От 30 до 500 кг

|

До 30 кг

|

| 1

|

2

|

3

|

4

|

| Единичное

|

До 5

|

До 10

|

До 100

|

| Мелкосерийное

|

От 5 до 10

|

От 10 до 200

|

От 100 до 500

|

| Серийное

|

От 100 до 300

|

От 200 до 500

|

От 500 до 5000

|

| Крупносерийное

|

От 300 до 1000

|

От 500 до 5000

|

От 5000 до 50000

|

| Массовое

|

Свыше 1000

|

Свыше 5000

|

Свыше 50000

|

Исходя из данного объема выпуска изделий (215 000 шт.), по таблице 2 можно определить, что тип производства – массовое

.

Массовое производство – характеризуется непрерывностью изготовления в течение длительного периода одинаковой продукции (изделий, деталей, заготовок) при строгой повторяемости производственного процесса на участках, линиях и рабочих местах. Основано на поточном методе производства (его высшая форма - автоматическая линия).

Например, автомобили, тракторы изготовляются миллионами штук в год, сельскохозяйственные машины – десятками тысяч и т. д. Изготовление таких изделий обычно осуществляется на специализированных заводах ила в специализированных цехах, относящихся к массовому производству.

Важнейшей особенностью массового производства является ограничение номенклатуры выпускаемых изделий. Завод или цех выпускают одно-два наименования изделий. Это создает экономическую целесообразность широкого применения в конструкциях изделий унифицированных и взаимозаменяемых элементов.

Смена изделий в массовом производстве происходит не часто и сопровождается, как правило, реконструкцией предприятия или цеха.

Большие объемы выпуска и высокая стабильность конструкции обусловливают экономическую выгоду тщательной разработки технологических процессов. Операции технологического процесса дифференцируются до отдельных переходов и выполняются на специальном оборудовании при помощи специальной оснастки.

Значительные объемы выпуска и дифференциации технологических процессов позволяют использовать высокопроизводительное оборудование (автоматы, агрегатные станки, автоматические линии).

Вместо универсальной оснастки используется специальная. Дифференцированный технологический процесс позволяет узко специализировать рабочие места посредством закрепления за каждым из них ограниченного числа деталеопераций.

Тщательная разработка технологического процесса, применение специальных станков и оснастки позволяют использовать труд узкоспециализированных рабочих-операторов. Вместе с тем широко используется труд высококвалифицированных рабочих-наладчиков. Резко сокращается объем всякого рода ручных работ, совершенно исключаются доводочные и пригоночные работы.

При любом изменении конструкции изделия, технологических процессов, систем планирования, учета и других сторон организационно-технической деятельности предприятия требуются большие затраты средств и времени и могут возникнуть перерывы в выпуске продукции предприятия в целом. В связи с этим возникнет необходимость большой централизации всех функций управления. Стандартные планы разрабатываются заводским плановым органом, технологические процессы – отделом главного технолога и т. д. Из всех типов производства поточно-массовое производство является наиболее эффективным.

1.2. Расчет количества оборудования и рабочих мест

1.2.1. Расчет годовой программы запуска

Годовая программа запуска ведется из расчета количества выпускаемой продукции, запасных частей и бракованной продукции.

N

зап =

N

вып +

N

з.ч. +

N

брак, (шт.)

(1)

Nвып – годовая программа выпуска изделия, (шт.);

Nз.ч. – количество деталей, идущих на запасные части, (шт.);

Nбрак – количество технически неизбежного брака, (шт.);

Nвып = 780000 (шт.);

Nз.ч. = 10% от Nвып = 0,1 * 780000 = 78000 (шт.);

Nбрак = 0,5% от ( Nвып + Nз.ч.) = 0,005 * (780000+78000) = 4290 (шт.);

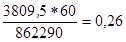

Nзап = 780000+78000+4290 = 862290 (шт.).

1.2.2. Расчет действительного фонда времени работы оборудования

Различают календарный (Fк), номинальный (Fн) и действительный (Fд) фонды времени работы оборудования.

Календарный фонд

– это полное время часов работы оборудования в планируемом периоде, равное произведению числа календарных дней в году на полное число часов в сутках:

F

к = 365 * 24 = 8760 часов

Номинальный фонд времени

- количество часов за год, в течение которых оборудование используется по своему назначению.

F

н = (К – В – П) * Тсм *

m

– Тпр *

m

(час)

(2)

К – количество календарных дней в году, (дн.); К = 365

В – количество выходных дней в году, (дн.); В = 104

П – количество праздников, (дн); П = 10

Тсм – продолжительность смены, (час); Тсм = 8

Тпр – сокращенное количество часов в предпраздничные дни (час); Тпр = 3

m – число рабочих смен в сутки; m = 2

F

н = (365 - 10 - 104) * 8 * 2 – 3 * 2 = 4010 часов.

Действительный (эффективный) фонд времени

работы оборудования определяется с учетом принятой сменности и коэффициента потерь, учитывающего плановые простои оборудования в плановом ремонте и в течение переналадки. Действительный фонд времени включает время, в течение которого на оборудовании будет выполняться работа по производству продукции.

F

д =

F

н *

K

п, (час)

(3)

Kп – коэффициент потерь, учитывающий простои оборудования в плановом ремонте.

Простой оборудования на ремонте – 5%, т.е. Kп = 0,95.

Fд = 4010 * 0,95 = 3809,5 часов.

Эффективный фонд времени работы оборудования составляет 3809,5 часов, при этом используется 95% действительного времени работы оборудования, а 5% составляют потери рабочего времени, связанные с простоем оборудования.

1.2.3. Расчет количества оборудования

При поточной форме организации производственного процесса для определения количества оборудования и рабочих мест сначала необходимо определить такт потока (r).

Такт потока

– это интервал времени между двумя выпускаемыми друг за другом с последней операции или между любыми смежными операциями изделиями.

Такт потока – это количество времени, необходимое для выпуска единицы изделия. Он определяется по формуле:

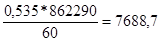

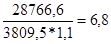

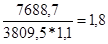

r =  (мин) (4) (мин) (4)

Nзап – годовая программа запуска деталей, (шт.);

Fд – действительный фонд времени работы оборудования, (час);

60 – переводной коэффициент из часов в минуты.

r =  (мин.). (мин.).

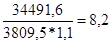

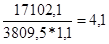

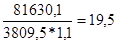

Для обеспечения выпуска годовой программы необходимо рассчитать количество оборудования для каждой технологической операции. Расчет оборудования производится исходя из затрат времени на изготовление деталей на данном рабочем месте и такта потока.

Ср =  , (ед.) (5) , (ед.) (5)

Тшт. – штучное время изготовления детали, (мин.)

Ср005

=  (ед.); Спр = 10 (ед.) (ед.); Спр = 10 (ед.)

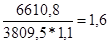

Ср010

=  (ед.); Спр = 5 (ед.) (ед.); Спр = 5 (ед.)

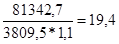

Ср015

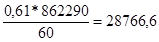

=  (ед.); Спр = 22 (ед.) (ед.); Спр = 22 (ед.)

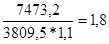

Ср020

=  (ед.); Спр = 3 (ед.) (ед.); Спр = 3 (ед.)

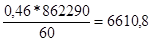

Ср025

=  (ед.); Спр = 2 (ед.) (ед.); Спр = 2 (ед.)

Ср030

=  (ед.); Спр = 2 (ед.) (ед.); Спр = 2 (ед.)

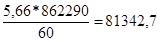

Ср035

=  (ед.); Спр = 22 (ед.) (ед.); Спр = 22 (ед.)

Ср040

=  (ед.); Спр = 3 (ед.) (ед.); Спр = 3 (ед.)

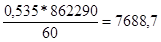

Ср045

= (ед.); Спр = 3 (ед.)

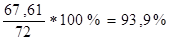

∑Ср = 67,61 (ед.) ∑Спр = 72 (ед.)

1.2.4.

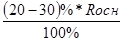

Расчет коэффициента загрузки оборудования

Кз =  *100% (6) *100% (6)

где Кз – коэффициент загрузки оборудования;

Ср – расч.кол. оборудования на данной операции (рабочих мест), ед.;

Спр – принятое кол. Оборуд. на данной операции (рабочих мест), ед.

Определяем коэффициент загрузки по каждой операции технологического процесса.

Кз005

=

Кз010

=

Кз015

=

Кз020

=

Кз025

=

Кз030

=

Кз035

=

Кз040

=

Кз045

=

Определяем средний коэффициент загрузки по формуле:

Кз.ср. =  = =  (7)

(7)

Средний коэффициент загрузки оборудования равен 93,9%. Таким образом, можно сделать вывод, что оборудование используется эффективно, нет простоев оборудования.

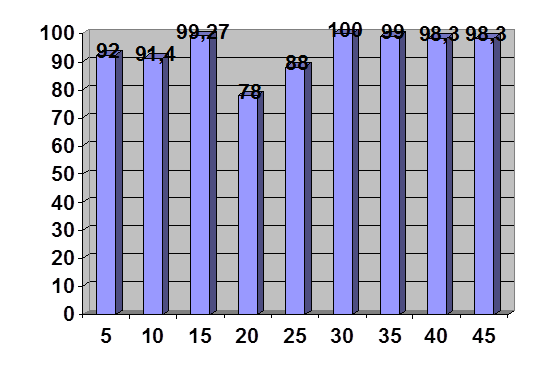

Рис. 1. График загрузки оборудования

1.2.5.

Расчёт транспортных средств

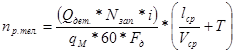

В условиях массового производства в качестве внутрицехового транспорта применяют тележки.

Количество тележек рассчитывается по формуле:

, (8) , (8)

где Qдет – вес перевозимых деталей, в тоннах = 0,0077;

Nзап – годовая программа запуска деталей, в штуках = 862290 шт.;

i – среднее количество транспортных операций на одну деталь (i = 10);

qм – заполнение тележки за один рейс (qм = 0,25);

Fд – действительный фонд времени работы оборудования, в часах = 3809,5 час.;

Lср – расстояние транспортировки (пробег тележки туда и обратно) (Lср = 175 м);

Vср – средняя скорость тележки, м/мин. (Vср = 30-40 м/мин);

T – время погрузки и разгрузки на каждую операцию, мин. (Т = 12-15 мин.)

nр.тел.=

nрасч. = 25 (тел.)

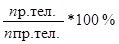

Коэффициент загрузки тележек рассчитывается по формуле:

η =  , (9) где nпр.тел. – принятое количество тележек. , (9) где nпр.тел. – принятое количество тележек.

η =

Таблица 3

Сводная ведомость принятого оборудования и его стоимость

| № п/п

|

Наим. оборуд.

|

Тип, марка

|

Кол-во

|

Мощность, кВт

|

Оптовая цена по прейс-куранту (руб.)

|

Общая стоим. оборуд. (руб.)

|

Расхо-ды на монтаж и на трансп. (руб.)

|

Баланс

стоим. обору-дования (руб.)

|

| ед.

|

Общ. кол-во

|

| 005

|

Токарно-многорезцовый полуавтомат

|

1А720

|

10

|

18,5

|

185

|

645 000

|

6 450 000

|

645 000

|

7 095 000

|

| 010

|

Токарно-гидро-копировальный полуавтомат

|

1722

|

5

|

17,0

|

85

|

785 000

|

3 925 000

|

392 500

|

4 317 500

|

| 015

|

Зубофрезерный полуавтомат

|

5303П

|

22

|

3,4

|

78,4

|

80 000

|

1 760 000

|

176 000

|

1 936 000

|

| 020

|

Кругло-шлифовальный полуавтомат

|

3М151

|

3

|

18,5

|

55,5

|

102 900

|

308 700

|

30 870

|

339 570

|

| 025

|

Вертикально-сверлильный

|

2H135

|

2

|

4,0

|

8

|

161 000

|

322 000

|

32 200

|

354 200

|

| 030

|

Токарно-винторезный

|

16К20П

|

2

|

10,0

|

20

|

400 000

|

800 000

|

80 000

|

880 000

|

| 035

|

Зуборезный полуавтомат

|

5с23П

|

22

|

1,5

|

33

|

125 000

|

2 750 000

|

275 000

|

3 025 000

|

| 040

|

Кругло-шлифовальный полуавтомат

|

3М151

|

3

|

18,5

|

111

|

1 029 000

|

3087000

|

308700

|

3395700

|

| 045

|

Кругло-шлифовальный полуавтомат

|

3М151

|

3

|

18,5

|

111

|

1 029 000

|

3087000

|

308700

|

3395700

|

| Итого:

|

|

72

|

|

686,9

|

4 356 900

|

22 489 700

|

2 248 970

|

24 738 670

|

1.3.

Планирование участка

Исходя из расчетов принятого оборудования, вычисляется необходимая производственная площадь участка по формуле:

Sуч = ( S1

+ S2

)*∑Спр, (м2

) (10)

где (S1

+ S2

) – уд. пл. под ед. оборуд. вместе с проходами и проездами, (м 2

);

∑Спр – общее количество принятого оборудования.

Ср. вел. уд. пл. на одну ед. оборуд. для расчетов принимается:

(

S

1

+

S

2

) = 20 м2

На данном произв.приним. среднее оборудование (

S

1+

S

2)=25

м2

:

Sуч = 25 × 78 = 1800 (м2

).

В зависимости от расчетной площади выбирается сетка колонн (ширина пролета, шаг колонн). Площадь участка обычно проектируется в виде пролета, разделенного между параллельными рядами колонн.

Ширина пролета образуется мостовыми кранами или кран-балками и принимается равной 24 м.

Шаг колонн (расстояние между осями соседних колонн вдоль пролета) обычно равен 12 м. Сетка колонн принимается равной 24×18 м. Число пролетов выбирается в соответствии с расчетной площадью участка и принимается равной 8.

Ширину проемов в стенах для проезда и проходов принимают следующую:

Ворота-3,4 м; Двери-1,29 м.

Место рабочего у оборудования обозначается на плане кружком, половина кружка затушевывается карандашом, светлая его часть обращена к станку. При размещении оборудования в пролетах необходимо соблюдать определенные расстояния между оборудованием, рабочими местами, а также между ними и стеной.

Расстояние между рабочими местами, стеллажами, ограждениями кабин и складскими местами зависит от габаритов конструкций, но оно должно быть не менее 1,2 м.

Ширина главных проходов и проездов между оборудованием должна быть не менее 1 м. При двусторонней транспортировке грузов напольным транспортом ширина проездов рассчитывается по двойному габариту размеру транспортных средств, увеличенному на 250 м.

1.4.

Расчет численности работающих на участке

1.4.1. Расчет численности основных производственных рабочих

Баланс рабочего времени на 2008 год

| №

|

Состав фонда рабочего времени

|

Дни

|

Часы

|

| 1

|

2

|

3

|

4

|

| 1.

|

Количество календарных дней (К)

|

365

|

2920

|

| 2.

|

Количество праздничных дней (П)

|

10

|

80

|

| 3.

|

Количество выходных дней (В)

|

104

|

832

|

| 4.

|

Сокращение рабочего времени перед праздниками (Тсокр.), в часах

|

-

|

3

|

| 5.

|

Количество рабочих дней (Р)=К-П-В

|

251

|

-

|

| 6.

|

Продолжительность рабочей смены (Тсм.)

|

-

|

8

|

| 7.

|

Номинальный фонд рабочего времени (Fн)

Fн=(К-П-В)*Тсм-Тскр., в часах

|

-

|

1998

|

| 8.

|

Потери рабочего времени (Т пот.), в днях:

а) очередной отпуск

б) болезни и травматизм

в) отпуск по учебе

г)по беременности и родам

общие потери

Действительный (эффективный) фонд времени (Fдр) Fдр=Fн-Тпот.

|

28

5

0,5

0,8

34,3

216,7

|

224

40

4

6,4

242,4

1762,6

|

Общее количество основных производственных рабочих на участке определяется, исходя из суммарной трудоемкости и действительного фонда времени рабочего, по формуле с учетом коэффициента выполнения норм:

Rосн =  , (чел.) (11) , (чел.) (11)

Тн.ч. – трудоемкость год. программы выпуска (запуска) по каждой операции технологического процесса, нормо-час, в числителе;

Fд.р – действительный фонд времени одного рабочего, час;

Кв – коэффициент перевыполнения норм выработки, в знаменателе Кв = 1,1

Трудоемкость изготовления годовой программы запуска определяется по формуле:

Тн.ч. =  , (нормо-час) (12) , (нормо-час) (12)

Тшт – норма штучного времени на операцию, в минутах;

Nзап – годовая программа запуска, в штуках.

N

зап = 862290 (шт.)

Тн.ч.005

=  (нормо-час); (нормо-час);

Тн.ч.010

= (нормо-час); (нормо-час);

Тн.ч.015

=  (нормо-час); (нормо-час);

Тн.ч.020

=  (нормо-час); (нормо-час);

Тн.ч.025

= (нормо-час); (нормо-час);

Тн.ч.030

=  (нормо-час); (нормо-час);

Тн.ч.035

=  (нормо-час); (нормо-час);

Тн.ч.040

=  (нормо-час); (нормо-час);

Тн.ч.045

=  (нормо-час); (нормо-час);

= 272 794,5 (нормо-часов); = 272 794,5 (нормо-часов);

Количество рабочих определяется для каждой операции технологического процесса:

R

осн005

=  = 9 (чел.) = 9 (чел.)

R

осн010

=  = 5 (чел.) = 5 (чел.)

R

осн015

=  = 20 (чел.) = 20 (чел.)

R

осн020

=  = 7 (чел.) = 7 (чел.)

R

осн025

= = 2 (чел.) = 2 (чел.)

R

осн030

=  = 2 (чел.) = 2 (чел.)

R

осн035

=  = 20(чел.) = 20(чел.)

R

осн040

=  = 2 (чел.) = 2 (чел.)

R

осн045

= = 2 (чел.)

∑ Rосн = 69 (чел.).

Общее количество основных рабочих составило 69 человек.

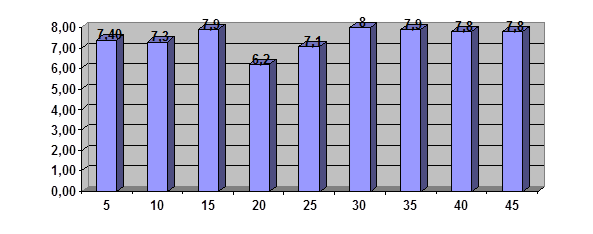

Составление графика-регламента работы оборудования и рабочих мест

Режим работы по каждому рабочему месту определяется по формуле:

Т = Тсм * Кз,

где Тсм – продолжительность смены, (час); (15)

Кз – коэффициент загрузки

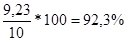

Т005 = 8 * 0,923 = 7,4 (час)

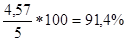

Т010 = 8 * 0,914 = 7,3 (час)

Т015 = 8 * 0,9927 = 7,9 (час)

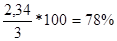

Т020 = 8 * 0,78 = 6,2 (час)

Т025 = 8 * 0,88 = 7,1 (час)

Т030 = 8 * 1 = 8 (час)

Т035 = 8 * 0,99 = 7,9 (час)

Т040 = 8 * 0,683 = 5,5 (час)

Т045 = 8 * 0,683 = 5,5 (час)

1.4.2. Расчет количества вспомогательных рабочих, руководителей, специалистов, служащих

Число вспомогательных рабочих устанавливаются в процентном выражении к числу основных рабочих, и может быть рассчитано по следующей формуле:

Rвсп. =   (чел.) (16) (чел.) (16)

Rвсп. = 0,25*69 = 17,25 = 18(чел.)

Расчет числа руководителей ведется от числа основных и вспомогательных рабочих:

Rрук. = (8-10)% * (Rосн. + Rвсп.), (чел.) (17)

Rрук. = 0,08 * (69 + 18) = 6,96 = 7 (чел.)

Количество специалистов принимается 4-5% от суммы основных и вспомогательных рабочих.

Rсп. = (3-5)% * (Rосн + Rвсп.), (чел.) (18)

Rсп. = 0,04 * (69 + 18) = 3,48 = 4 (чел.)

Количество собственно служащих принимается 1-2% от суммы основных и вспомогательных рабочих.

Rсл. = (1-2)% * (Rосн + Rвсп), (чел.) (19)

Rсл. = 0,02 * (69 + 18) = 1,74 = 2 (чел.)

Рассчитанное количество всех категорий работающих сводится в таблицу 5.

Таблица 5

Ведомость состава работающих на участке

| №

|

Категория рабочих

|

Общее количество

|

Разряд работ

|

Система оплаты труда

|

| 2

|

3

|

4

|

| 1

|

Основные производственные рабочие

|

Повременная

|

| 1.1

|

Токарь

|

16

|

14

|

2

|

|

| 1.2

|

Фрезерофщик

|

20

|

20

|

|

| 1.3

|

Шлифовщик

|

11

|

|

4

|

7

|

|

| 1.4

|

Сверлильщик

|

2

|

2

|

|

| 1.5

|

Резчик

|

20

|

|

20

|

|

| Итого

|

69

|

2

|

18

|

49

|

|

| 2

|

Вспомогательные рабочие

|

Повременная

|

| 2.1

|

Наладчик

|

6

|

4

|

2

|

|

| 2.2

|

Трансп. рабочий

|

6

|

6

|

|

| 2.3

|

Контролер ОТК

|

6

|

6

|

|

| Итого

|

18

|

16

|

2

|

|

|

| 3

|

Руководители

|

Сист.должностных окладов

|

| 3.1

|

Начальник участка

|

1

|

|

|

|

|

| 3.2

|

Старший мастер

|

2

|

|

|

|

|

| 3.3

|

Мастер

|

4

|

|

|

|

|

| Итого

|

7

|

|

|

|

|

| 4

|

Специалисты

|

Сист.должностных окладов

|

| 4.1

|

Плановик

|

2

|

|

|

|

|

| 4.2

|

Бухгалтер

|

2

|

|

|

|

|

| Итого

|

4

|

|

|

|

|

| 5

|

Собственно служащие

|

Сист.должностных окладов

|

| 5.1

|

Уборщица

|

2

|

|

|

|

|

| |

Итого

|

2

|

|

|

|

|

| |

Всего

|

100

|

|

|

|

|

2. ЭКОНОМИЧЕСКАЯ ЧАСТЬ ПРОЕКТА

2.1.1. Расчет фонда заработной платы основных производственных рабочих

У основных производственных рабочих проектируемого участка повременная оплата труда. Сущность данной системы оплаты заключается в том, что рабочему выплачивают заработок по тарифной сетке соответствующего разряда в зависимости от отработанного времени.

ФЗП = Зосн + Здоп, (руб.)

(20)

Зосн – основная заработная плата, (руб.);

Здоп – дополнительная заработная плата (за вредные условия работы), (руб.);

Дополнительная заработная плата выступает в роли надбавки за вредные условия труда. Она учитывается в зависимости от условий, в которых находится работник.

Зосн = С

r

.ср * ∑Тн.ч. * Кпр, (руб.)

(21)

где Сr.ср – средняя часовая тарифная ставка, (руб.);

∑Тн.ч. – суммарная трудоемкость, (нормо-час);

Кпр – коэффициент премии;

Кпр = 1,25.

∑Тн.ч

=∑шт* ( Nвып

+Nз.ч

) (22)

∑шт-

суммарное штучное время на 1 деталь по всем операциям технологического процесса (в часах)

Nвып+Nз.ч-

количество выпускаемых деталей идущих на зап.части (шт)

∑шт=2,4+1,19+5,68+0,61+0,46+0,52+5,66+0,535+0,535=17,59

∑Тн.ч

=17,59*(780 000+78000)/60= 251 537 часа

В технологическом процессе изготовления ведущей шестерни задействованы рабочие II, III, IV разрядов.

Таблица 6

Единая тарифная сетка по оплате труда

| Разряды оплаты труда

|

Тарифные коэффициенты

|

| 1

|

1.00

|

| 2

|

1.30

|

| 3

|

1.69

|

| 4

|

1.94

|

| 5

|

2.16

|

| 6

|

2.44

|

| 7

|

2.76

|

| 8

|

3.12

|

| 9

|

3.53

|

| 10

|

3.99

|

| 11

|

4.51

|

| 12

|

5.10

|

| 13

|

5.76

|

| 14

|

6.51

|

| 15

|

7.36

|

| 16

|

8.17

|

| 17

|

9.07

|

| 18

|

10.07

|

Тарифная ставка рабочего первого разряда составляет:

Сг1

=26.2 руб.

Таким образом, тарифные ставки 2,3,4 разрядов следующие:

Сг2

=26,2*1,3=34,06 руб.

Сг3

=26,2*1,69=44,28 руб.

Сг4

=26,2*1,91=50,04 руб.

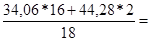

Средняя часовая тарифная ставка определяется следующим образом:

Сгср

= (Сг2

*Rосн2

+Сг3

*Rосн3

+ Сг4

*Rосн4

)/ Rосн

(руб.)

(23)

Cr2

, Cr3

и Cr4

– часовая тарифная ставка для рабочего 2, 3 и 4 разрядов;

R2

, R3,

R4

– количество основных производственных рабочих 2, 3 и 4 разрядов

Сгср

= (34,06*2+44,28*18+50,04*49) /69= 3317,12/69=48,07 (руб.)

Основной фонд заработной платы определяется следующим образом:

Зосн = С

r

.ср * ∑Тн.ч. * Кпр, (руб.)

Зосн = 48,07*251537*1,25 = 15 114 228 (руб.)

Здоп. = 20% от Зосн

Здоп = 0,2 *15 114 228 = 3 022 845,6(руб.)

ФЗП = Зосн + Здоп, (руб.)

ФЗПосн = 15114228 +3 022 845,6 = 18 137 073,6(руб.)

З = =  = =  = 21 904,6(руб.) (24) = 21 904,6(руб.) (24)

Средняя заработная плата основных производственных рабочих составляет 21 904,6 руб., а фонд заработной платы основных производственных рабочих равен 18 137 073,6 руб.

2.1.2. Расчет фонда заработной платы вспомогательных рабочих

Вспомогательным производственным рабочим начисляется повременно-премиальная заработная плата.

Повременно-премиальная

система оплаты труда представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных или качественных показателей работы.

ФЗПвсп = Зосн + Здоп, (руб.)

(25)

Зосн – основная заработная плата, (руб.);

Здоп – дополнительная заработная плата (за вредные условия работы), (руб.);

Зосн =

F

д.р. * С

r

.ср * ∑

R

всп * Кпр, (руб.)

(26)

Fд.р. – действительный годовой фонд рабочего времени одного работающего, (час);

Сr.ср – средняя часовая тарифная ставка, (руб);

∑Rвсп – количество вспомогательных рабочих, (чел.);

Кпр – коэффициент премии, Кпр = 1,25

Сг2

=26,2*1,3=34,06 (руб.)

Сr3

= 26,2 * 1,69 = 44,28 (руб.)

Сгср

= (Сг2

*

R

всп2

+ Сг3

*

R

всп3

)/

R

всп

(руб.)

Сr.ср =  35,1 (руб.) 35,1 (руб.)

Зосн =

F

д.р. * С

r

.ср * ∑

R

всп * Кпр, (руб.)

Зосн = 1762,6 * 35,1* 18 * 1,25 = 1392013,3 (руб.)

Здоп = 20% от Зос

Здоп = 0,2 * 1392013,3= 278 402,66(руб.)

ФЗПвсп = 1392013,3 + 278 402,66 = 1 670 415,96(руб.)

З = =  = =  7733,4 (руб.) (27) 7733,4 (руб.) (27)

Средняя заработная плата вспомогательных рабочих составляет 7733,4 руб., а фонд заработной платы вспомогательных рабочих равен 1 670 415,96 руб.

2.1.3. Расчет фонда заработной платы руководителей

Фонд заработной платы административно-управленческого аппарата с разбивкой по отдельным категориям работников (руководителей, специалистов, служащих) определяется, исходя из утвержденного руководством предприятия штатного расписания и должностных окладов с учетом квалификации руководителей, специалистов, служащих (таблица 7)

Таблица 7

Система должностных окладов

| Должность

|

Оклад, руб.

|

| Начальник участка (1)

|

15 000

|

| Старший мастер (2)

|

13 000

|

| Мастер (4)

|

12 000

|

| Бухгалтер (2)

|

12 000

|

| Плановик (2)

|

10 000

|

| Уборщица (2)

|

3 500

|

Фонд заработной платы руководителей (ФЗПрук.) рассчитывается по формуле:

ФЗПрук. = Зосн + Здоп

Зосн =∑( Окл.

i

*

R

рук.

i

) * 12

, (28)

где Окл.i – оклад руководителя i-го звена по системе должностных окладов;

Окл. начальника = 15 000 (руб.)

Окл. старшего мастера = 13000

Окл. мастера = 12 000 (руб.)

12 – количество месяцев в году;

∑Rрук.i – количество руководителей i-го звена, (чел.).

Зосн = (15 000*1+13 000*2+12000*4) * 12 = 1 068 000(руб.)

Здоп = 20% от Зосн

Здоп = 0,2 * 1 068 000 = 213 600(руб.)

ФЗПрук = 1 068 000+213600 = 1 281 600(руб.)

З = =  = =  15 257,1(руб.) (29) 15 257,1(руб.) (29)

Средняя заработная плата руководителей составляет 15 257,1 руб., а фонд заработной платы руководителей равен 1 281 600 рублей.

2.1.4. Расчет фонда заработной платы специалистов

Фонд заработной платы специалистов (ФЗПспец.) определяется по формуле:

ФЗПспец. = Зосн + Здоп

Зосн = ∑( Окл.

i

*

R

спец.

i

) спец * 12

, (30)

где Окл. – оклад специалиста i-го звена по системе должностных окладов;

Окл. бухгалтера = 12 000 (руб.)

Окл. плановика = 10 000

12 – количество месяцев в году;

∑Rспец.i – количество специалистов i-го звена, (чел.).

Зосн = (12000*2 + 10000*2) * 12 = 528 000 (руб.)

Здоп = 20% от Зосн

Здоп = 0,2 * 528 000 = 105600 (руб.)

ФЗПспец. = 528 000 + 105 600= 633 600 (руб.)

З = =  = =  13200(руб.) (31) 13200(руб.) (31)

Средняя заработная плата специалистов составляет 13200 руб., а фонд заработной платы специалистов равен 633 600 рублей.

2.1.5. Расчет фонда заработной платы служащих

ФЗПслуж. = Зосн + Здоп

Зосн = ∑(Окл. * Rслуж.) * 12, (32)

где Окл. – оклад по системе должностных окладов;

Окл. уборщицы = 3 500 (руб.)

12 – количество месяцев в году;

∑Rслуж – количество служащих, (чел.).

Зосн = 3500*2* 12 = 84 000 (руб.)

Здоп = 20% от Зосн

Здоп = 0,2 * 84 000= 16800 (руб.)

ФЗП = 84 000+8400 = 100800 (руб.)

З=  = =  = 4200(руб.) (33) = 4200(руб.) (33)

Средняя заработная плата служащих составляет 4200 руб., а фонд заработной платы собственно служащих равен 100800 рублей.

Таблица 8

Сводная ведомость ФЗП работающих на участке

|

|

Основная ЗП

|

Дополнительная ЗП

|

ФЗП

|

Средняя ЗП

|

| Основные производственные рабочие

|

15 114 228

|

3 022 845,6

|

18 137 073,6

|

21 904,6

|

| Вспомогательные производственные рабочие

|

1 392 013,3

|

278 402,66

|

1 670 415,96

|

7733,4

|

| Руководители

|

1 068 000

|

213 600

|

1 281 600

|

15 257,1

|

| Специалисты

|

528 000

|

105600

|

633 600

|

13200

|

| Служащие

|

84 000

|

16800

|

100800

|

4200

|

| ИТОГО:

|

18 186 241,3

|

3 637 248,26

|

21 823 489,6

|

62 295,1

|

Зср

= (21 904,6*69 +7733,4 *18 + 15 257,1*7 + 13200*4 + 4200*2) / 100 =

=(1 385 471 + 127600,2+ 97899,9 + 48400 + 7700) / 100 = 1 818 618,3/ 100 =18186,1

2.2. Расчет стоимости основных материалов

Расход основных материалов определяется на годовую программу в зависимости от расхода материала на одно изделие с учетом транспортно-заготовительных расходов.

Стоимость материала на годовую программу определяется по формуле:

См

=(Qчер

*Цчер

-Qотх

*Цотх

)*Nзап

+ТЗ

Qчер

- вес черного металла, кг

Цчер

- цена металла. руб/кг.

Qотх

- вес отходов, кг.

Цотх

- цена отходов, руб.

Nзап

- годовая программа запуска. Шт.

ТЗ- транспортно-заготовительные расходы, руб.

Транспортно-заготовительные расходы определяются по формуле:

ТЗ=10%от (Qчер

*Цчер

*Nзап

)

Qчер

= 8,8 кг.

Цчер

= 26,3 руб.

Qотх

= Qчер

- Qдет.

= 8,8 – 6,6 = 2,2 .

Цотх

= 5,3 руб.

Nзап

= 862290 шт.

Транспортно-заготовительные расходы составляют:

ТЗ=0,1*(8,8*26,3*862290) = 19 956 839 руб.

Стоимость основных материалов составляет:

См

= (8,8*26,3 – 2,2*5,3)* 862290+ 19 956 839=(231,44 – 11,6)*862290 + 19 956839= 189 565 833,6 + 19 956 839 = 209 522 672,6руб.

2.3. Расчет цеховых косвенных расходов

Косвенные расходы связаны с работой участка и не могут быть отнесены непосредственно на конкретное изделие.

Цеховые косвенные расходы подразделяются на расходы, связанные с обслуживанием оборудования, и общецеховые накладные расходы.

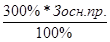

Между изделиями косвенные расходы распределяются пропорционально основной зарплате производственных рабочих. Процент косвенных расходов должен быть в пределах 300-500%.

РК

=

= , (руб.) (35) , (руб.) (35)

где Зосн.пр. – основная ЗП производственных рабочих

РК

=  = 49 518 723,9 (руб.) = 49 518 723,9 (руб.)

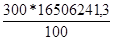

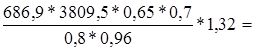

2.3.1 Затраты на силовую электроэнергию

Сэл.сил. =  , (руб.) (36)

, (руб.) (36)

где Nуст – суммарная мощность электродвигателей технологического оборудования, (кВт);

Fд – действительный фонд времени работы оборудования, (час)

Кз.ср. – коэффициент загрузки электродвигателей с учетом режима работы оборудования; он равен среднему коэффициенту загрузки оборудования на участке, Кз.ср. = 0,65 %;

Ко – коэффициент одновременности работы оборудования; Ко = 0,7;

Кпс – коэффициент, учитывающий потери в сети; Кпс = 0,96;

Кпд - коэффициент полезного действия электродвигателей; Кпд = 0,8;

Ск – стоимость 1кВт*ч, (руб.); Ск = 1,32 (руб.)

Сэл.сил. =  2 046 377 (руб.) 2 046 377 (руб.)

2.3.2 Затраты на сжатый воздух

Затраты на сжатый воздух, потребляемый в год, рассчитывается по формуле:

Ссж.в. = См.сж. * Сп *

F

д * Кз.ср. *

q

в, (руб.)

(37)

См.сж. – стоимость сжатого воздуха, См.сж. = 0,8 руб. за 1 м3

;

Сп – количество станков, работающих с пневмозажимами = 50;

Fд – действительный фонд времени работы оборудования, в часах = 3809,5;

Кз.ср.- средний коэффициент загрузки оборудования; Кз.ср. = 95%

qв –расход сжатого воздуха на 1 станок, работающий с пневмозажимом, м3

/ч;

qв = 0,1(м3

/ч);

Cсж.в. = 0,8 * 50 * 3809,5 * 0,95 * 0,1 = 14 476,1 (руб.)

2.3.3 Затраты на воду для производственных целей

Затраты на воду для производственных целей рассчитывается по формуле:

Свод =

Q

в * ∑Спр * Др * Цвод, (руб.)

(38)

Qв – расход воды на один станок в сутки, м3

; Qв = 0,75 (м3

);

∑Спр – суммарное количество станков, работающих с охлаждением, (шт.);

Др – число работающих дней в году, Др = 251 день;

Цвод – цена за 1 м3

воды, руб.; Цвод = 3,2 рублей за 1 м3

.

Свод = 0,75 * 78 * 251 * 3,2 = 46987,2 (руб.)

2.3.4. Затраты на вспомогательный материал

Затраты на вспомогательный материал составляют 1,5-2% от стоимости основных материалов.

При укрупненных расчетах стоимость вспомогательных материалов принимаем 800 рублей на станок.

Свсп = 800 * Ср

(39)

где Ср - количество оборудования

Свсп = 800 * 72 = 57 600(руб.)

2.3.5. Затраты на текущий ремонт

Затраты на текущий ремонт принимаются 7% от балансовой стоимости оборудования.

Ст.р. = 7% * Сбаланс.об., (руб.)

(40)

Сбаланс.об – балансовая стоимость оборудования, руб.;

Ст.р. = 0,07 *24 738 670= 1 731706,9(руб.)

2.3.6 Стоимость текущего ремонта технологической оснастки

Стоимость текущего ремонта технологической оснастки (инструмента и приспособлений) принимается из расчета 2500 рублей на одного производственного рабочего.

Со = 2500 * (Rосн + Rвсп) (41)

где Rосн – количество основных производственных рабочих - 69;

Rвсп – количество вспомогательных производственных рабочих - 18.

Со = 2500 * (69 + 18) = 217 500(руб.)

2.3.7. Затраты на амортизацию производственного оборудования

Все виды износа осуществляются за счет амортизационных отчислений. Амортизационные отчисления входят в состав себестоимости продукции (издержек производства).

Амортизация устанавливается как процентное соотношение к первоначальной стоимости объекта.

Затраты на амортизацию производственного оборудования принимаются 14,9% от балансовой стоимости оборудования.

Са = 0,149 * Сбаланс.об.

Са = 0,149 *24 738 670 = 3 686 061,83 (руб.) (42)

2.3.8. Затраты на световую электроэнергию

Затраты на световую электроэнергию рассчитываются по формуле:

Сэл.св. = Fуч * Тгор * q * Ко * Цэл, (руб.) (43)

Fуч – площадь участка, м2

; Fуч = 1800 м2

;

Тгор – время горения ламп (= Fд), час;

q – удельный расход электроэнергии на освещение одного м2

, кВт;

q = 0,02 (кВт);

Ко – коэффициент, учитывающий одновременное горение всех ламп;

Ко = 0,7;

Цэл – стоимость электроэнергии за 1 кВт*ч;

Цэл = 1,32 (руб.)

Сэл.св. = 1800 * 3809,5 * 0,02 * 0,7 * 1,32 = 126 719,2 (руб.)

Таблица 9

Калькуляция косвенных расходов

| №п/п

|

Наименование статей расхода

|

Сумма. Руб.

|

| 1.

|

Расходы связанные с работой оборудования

|

| 1.1.

|

Расходы на силовую энергию

|

2 046 377

|

| 1.2.

|

Затраты на сжатый воздух

|

14 476,1

|

| 1.3.

|

Затраты на воду для производств. целей

|

46987,2

|

| 1.4.

|

Затраты на вспомогательные материалы

|

57 600

|

| 1.5.

|

Затраты на текущий ремонт оборудования

|

1 731706,9

|

| 1.6.

|

Стоим. тек. ремонта технол. оснастки

|

217 500

|

| 1.7.

|

Амортизация оборудования

|

3 686 061,83

|

| Итого РСЭО

|

7 800 709,03

|

| 2.

|

Общецеховые расходы

|

| 2.1

|

Доп. зарплата основных производ. рабочих

|

3 022 845,6

|

| 2.2.

|

Осн. зарплата вспомогательных рабочих

|

1 392 013,3

|

| 2.3.

|

Доп. зарплата вспомогательных рабочих

|

278 402,66

|

| 2.4.

|

Зарплата руководителей

|

1 068 000

|

| 2.5.

|

Зарплата специалистов

|

528 000

|

| 2.6.

|

Зарплата собственно служащих

|

84 000

|

| 2.7.

|

Затраты на световую электроэнергию

|

126 719,2

|

| Итого общецеховых расходов:

|

6 499 980,7

|

| Всего:

|

14 300 689,9

|

| 2.8.

|

Прочие расходы:

|

715 034,4

|

| |

Всего косвенных расходов:

|

15 015 724,3

|

Прочие расходы

составляют 5% от Всего

:

0,05 * 57 893 042,7 =

715 034,4(руб.)

2.4. Расчет себестоимости единицы продукции и затрат на годовую программу

Под себестоимостью продукции

(работ, услуг) понимается стоимостная оценка использованных в процессе производства продукции ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость продукции является одним из важных показателей, характеризующих эффективность работы предприятия.

Таблица 10

Калькуляция себестоимости единицы изделия

| № п/п

|

Наименование статей

|

Сумма, руб.

|

| 1.

1.1.

1.2.

2.

|

Прямые расходы:

Основные материалы за вычетом отходов.

Осн. зарплата осн. произв. рабочих.

Косвенные расходы.

|

209 522 672,6

15 114 228

15 015 724,3

|

| ИТОГО:

|

239 652 624,9

|

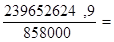

Плановая себестоимость единицы продукции:

Сцех

=  , (руб.) (44) , (руб.) (44)

Сгод – годовая себестоимость, руб.;

Nтов – годовой товарный выпуск продукции, шт.

Nтов = Nгод + Nз.ч.

Nтов = 780 000 + 78 000 = 858 000(шт.) (45)

Сцех =  279,3 (руб./шт.) 279,3 (руб./шт.)

2.5. Технико-экономические показатели разработанного проекта производственного участка

Таблица 11

Технико-экономические показатели разработанного проекта производственного участка

| № п/п

|

Наименование показателей

|

Ед. измер.

|

Вел. показат.

|

| 1.

2.

3.

|

Выпуск продукции:

Годовой выпуск продукции и запчастей.

Трудоемкость годового выпуска.

Годовой выпуск по себестоимости.

|

шт.

час.

руб.

|

780 000

272 794,5

239 652 624,9

|

| 4.

5.

6.

7.

8.

9.

|

Оборудование и производственная площадь:

Количество единиц оборудования.

Полная стоимость оборудования.

Мощность станочного парка.

Средняя мощность на 1 станок.

Средний % загрузки оборудования.

Удельная площадь на 1 станок.

|

шт.

руб.

кВт

кВт

%

м2

|

72

24 738 670

686,9

8,8

93,9

25

|

| 10.

11.

12.

13.

|

Труд и зарплата:

Количество работающих в цехе, в том числе:

· основных рабочих;

· вспомогательных рабочих;

· руководителей;

· специалистов;

· служащих.

Средний разряд основных рабочих.

Годовой ФЗП на участке.

Годовой выпуск продукции:

· на одного основного рабочего;

· на одного работающего.

|

чел.

чел.

чел.

чел.

чел.

руб.

шт.

шт.

|

69

18

7

4

2

4

21 823 489,6

11 304

7800

|

| 14.

15.

|

Себестоимость:

Плановая (проектная) себестоимость единицы изделия.

Процент косвенных расходов.

|

руб.

%

|

279,3

6,26

|

2.6.

Экономический эффект проектируемого технологического процесса

Годовой экономический эффект (Эгод.) определяется по формуле:

Эгод. = (Сфакт. – Сплан.) *

N

тов – Ен * ∆К,

(46)

где Сфакт. – себест. детали действующего производства (фактическая себестоимость);

Сплан. – проектная (плановая) себестоимость детали;

Фактическая себестоимость детали на 2% выше проектной.

Сфакт. = 102% * Сплан. (47)

Сфакт. = 1,02 * 279,3= 284,8(руб./шт.)

Nтов. – годовой товарный выпуск продукции, шт.;

N

тов. =

N

год. +

N

з.ч.

Nтов = 858000 (шт.);

ЕН

– нормативный коэффициент экономической эффективности капитальных вложений, ЕН

= 0,25;

∆К = Кплан - Кфакт

(48)

Кплан. - капитальные затраты на оборудование по проекту, руб.

Кфакт. – фактические капитальные затраты на оборудование, руб.

Фактические капитальные затраты на оборудование составляют 93% от проектных.

Кфакт. = 0,93 * Кплан.

(49)

Кфакт. = 0,93 * 24 738 670 = 23 006 963,1(руб.)

∆К = 24 738 670 - 23 006 963,1= 1 731 706,9(руб.)

Эгод. = (284,8 – 279,3)*858000 – 0,25 * 1 731 706,9 = 4 719 000 – 432 926,7 = 4286073,3 (руб.

2.7.

Срок окупаемости капитальных вложений

Срок окупаемости – это промежуток времени, за который данный проект окупится.

Срок окупаемости капитальных вложений определяется по формуле:

Ток =  (50) (50)

где ∆К – дополнительные капитальные затраты на оборудование, руб.;

Эгод. – годовой экономический эффект, руб.

Ток =  = 0,4(года) = 0,4(года)

Заключение

В курсовом проекте мною был спроектирован технологический процесс по изготовлению ведущей шестерни.

Поставленная в начале работы цель была достигнута. В ходе работы были рассчитаны следующие экономические показатели: расчет количества оборудования и рабочих мест, расчет численности работающих на участке, расчет фонда заработной платы основных категорий работающих, расчет стоимости основных материалов, расчет цеховых косвенных расходов, расчет себестоимости единицы продукции и затрат на годовую программу, также был разработан план участка, рассчитаны технико-экономические показатели разработанного проекта производственного участка, определена экономическая эффективность проектируемого технологического процесса.

Были сделаны выводы, что разработанный проект экономически эффективен.

Литература

1. Басовский Л.Е. Финансовый менеджмент: Учебник – М.: ИНФРА-М, 2003. – 240с. – (Серия «Высшее образование»).

2. Козловский В.А. Производственный менеджмент: Учебник – М.: ИНФРА-М, 2003. – 574с. – (Серия «Высшее образование»).

3. Организация производства и управление предприятием: Учебник / Туровец О.Г., Бухалков М.И., Родинов В.Б. и др.; Под. ред. О.Г. Туровца. – М.: ИНФРА – М, 2002. – 528 с. – (Серия «Высшее образование»).

4. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия: Учебник. – М.: Издательско-торговая корпорация «Дашков и К°», 2003. – 416 с.

5. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Учебное пособие для студентов экономических факультетов и вузов. 2-е изд., доп. и переработ. – Ростов-на-Дону: Издательский центр «МарТ», 2000. – 544 с.

6. Экономика предприятия / Под. ред. проф. В.Я.Горфинкеля. М.: ЮНИТИ, 1996. – 588 с.

7. Экономика предприятия / Под. ред. проф. О.И.Волкова. М.: ИНФРА, 1997. – 489 с.

|