| СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы страхования финансовых рисков

1.1 Страхование финансовых рисков: сущность, содержание и значение

1.2 Договор страхования финансовых рисков и его особенности

1.3 Особенности построения страховых тарифов по страхованию финансовых рисков

Глава 2. Анализ расчетов в страховании финансовых рисков в РФ

2.1 Пример и анализ расчета страхования финансовых рисков

2.2 Анализ рынка страхования финансовых рисков в РФ

2.3 Анализ организации страховых отношений до наступления страхового случая

2.4 Анализ организации страховых отношений после наступления страхового случая

Глава 3. Проблемы, возникающие при страховании финансовых рисков и страховые расчеты

3.1 Проблемы страхования финансовых рисков в современной России

3.2 Разработка схемы всеобщей классификации видов личного страхования и страхования финансовых рисков

3.3 Проектирование тарифных ставок по личному страхованию

Заключение

Список использованной литературы

Введение

Развитие мировых финансовых рынков, характеризующееся усилением процессов глобализации, интернационализации, либерализации, оказывает непосредственное влияние на всех участников мирового экономического пространства, основными членами которого являются крупные финансово-кредитные институты, производственные и торговые корпорации. Все участники мирового рынка непосредственно ощущают на себе влияние всех вышеперечисленных процессов и в своей деятельности должны учитывать новые тенденции развития финансовых рынков. Число рисков, возникающих в деятельности таких компаний, существенно увеличилось в последние годы.

Актуальность темы исследования предопределена также незавершенностью разработки теоретической основы и классификации страхования финансовых рисков и выявления его особенностей в России.

Преодоление неразвитости сферы страхования вообще и финансовых рисков в частности превращается в России в проблему общегосударственную. Между тем, рынок страховых услуг может выступать в качестве важного стабилизирующего фактора экономики. Вышеуказанное позволяет признать актуальность данного курсового проекта.

Главная цель работы предопределяется раскрытой выше актуальностью: определить главные направления развития и особенности российского рынка страхования финансовых рисков как важной сферы хозяйственной деятельности и институциального фактора экономического роста. Показать на этой основе пути совершенствования структуры и механизма государственного регулирования данной подотрасли страхования.

В развитие этой цели можно выделить следующий круг задач:

-исследовать причины неразвитости российского рынка страхования финансовых рисков;

- провести требующиеся международные сопоставления для адаптации имеющегося зарубежного опыта в отечественной практике;

- определить возможные перспективы развития некоторых видов страхования финансовых рисков в России и практические мероприятия по их развитию.

В соответствии с поставленной целью, объектом исследования является российский рынок услуг по страхованию финансовых рисков.

Предметом исследования является совокупность общественных отношений, складывающихся между субъектами рынка страховых услуг в условиях трансформируемой российской экономики.

Глава 1. Теоретические основы страхования финансовых рисков

1.1 Страхование финансовых рисков: сущность, содержание и значение

На сегодняшний день более 90% предприятий малого и среднего бизнеса осуществляют свою деятельность за счет кредитных ресурсов (банковские кредиты, лизинг), и поэтому банк либо лизинговая компания выдвигают в качестве обязательного условия страхование объекта залога или лизинга. По экспертным оценкам, объемы кредитования малого бизнеса растут в среднем на 30 - 50% в год. В чем же особенности рисков, сопутствующих кредитованию малого бизнеса, с точки зрения страховщика? Как известно, малый бизнес в первую очередь страдает от нехватки оборотных средств. Зачастую у таких предприятий нет возможности предоставить имущество для залога, чтобы получить кредит. Иногда не хватает опыта, нужных связей, достаточного уровня безопасности и т.д. Все это делает субъекты малого предпринимательства сильно подверженными влиянию множества негативных факторов, приводящих к неплатежеспособности, и затрудняет доступ к кредитным ресурсам. Согласно исследованию, проведенному рейтинговым агентством "Эксперт РА", потребность предприятий малого бизнеса во внешнем финансировании удовлетворена лишь на 15 - 20%. Опыт работы с банками показывает, что риск банка при различных видах кредитования, реализующийся в финансовых потерях в виде невозврата кредита, неполучения ожидаемой прибыли, ухудшения ликвидности, складывается из факторов двух типов:

1) субъективных, влияющих на принятие решений и ход реализации проекта. К ним следует отнести ошибки в маркетинге финансируемого проекта, изменение конъюнктуры рынка, ошибки в бизнес-планировании, недостаточные опыт и квалификацию руководителей и исполнителей проекта;

2) объективных, не зависящих от участников проекта. Например, пожар, наводнение, землетрясение, техногенные аварии (отключение электроэнергии), поломки оборудования, изменение нормативной среды, действия властей, мошеннические действия.

Основными нормативными актами, регулирующими российский рынок страхования финансовых рисков, являются Гражданский кодекс РФ[1]

, Налоговый кодекс РФ[2]

, Федеральные законы "Об организации страхового дела в Российской Федерации[3]

", "Об акционерных обществах[4]

", "О банках и банковской деятельности[5]

", "О несостоятельности (банкротстве)[6]

", "О финансовой аренде (лизинге)[7]

".

Страховым компаниям есть что предложить и юридическим лицам - клиентам банков.

Сегодня многие предприятия ощущают необходимость расширения своего бизнеса, коммерческого роста. "Традиционные" клиенты уже не в состоянии обеспечить надлежащий спрос, и возникает необходимость привлечения новых. Процесс расширения клиентского портфеля всегда связан с риском, а любое предприятие заинтересовано в своевременном возвращении своих средств. Хотя далеко не всегда можно быть уверенным в добросовестности и финансовой устойчивости каждого нового клиента, чрезмерная осторожность порой сильно тормозит движение вперед. Подобная проблема решается с помощью финансового страхования, которое разрешает компаниям уверенно планировать развитие своего бизнеса.

И хотя страхование финансовых рисков не относится на себестоимость продукции (работ, услуг), этот вид страхования является привлекательным для страхователей, так как позволяет минимизировать убытки, возникающие в связи с осуществлением предпринимательской деятельности.

Под "предпринимательским риском" понимается риск возникновения непредвиденных расходов при осуществлении предпринимательской деятельности у коммерческих организаций или индивидуальных предпринимателей (ст. 933 Гражданского кодекса РФ). В соответствии с гражданским законодательством страхование предпринимательского риска производится либо на случай нарушения обязательств контрагентом предпринимателя, либо на случай изменения условий деятельности предпринимателя по независящим от него причинам.

Возможные программы страхования для банков

1. Страхование кредитного риска банка при выдаче долгосрочных (сроком до 3 лет) кредитов. Разновидности:

А. Страховым случаем является просрочка очередного платежа более чем на 3 месяца. Страховая компания оплачивает банку часть кредита, рассчитанную как сумма непогашенного кредита (без процентов), деленная на количество месяцев, оставшихся до окончания действия кредитного договора. Через месяц, если заемщик по-прежнему не платит, процедура повторяется, и так - до полного погашения задолженности. Банк обеспечивает немедленный переход к страховщику права требования по возмещенным суммам. Общая страховая сумма - в пределах начальной суммы кредита, без процентов за пользование им. Ежегодный страховой взнос составляет 1 - 3% от суммы непогашенного кредита.

Б. Страховым случаем является невозмещение банком своих потерь после реализации залога при дефолте заемщика. Страховая сумма - в пределах 30% от стоимости залога. Ежегодный страховой взнос составляет 0,5 - 1% от суммы непогашенного кредита.

В обоих случаях страхователем выступает банк. При страховании всего портфеля кредитов (не менее 100 штук) ставка страхового взноса может быть уменьшена.

Такое страхование позволяет:

- снизить соотношение собственных и заемных средств заемщика, что делает банковский продукт более привлекательным и конкурентоспособным;

- сократить срок возврата денежных средств, повысить ликвидность банковских активов в случае дефолта заемщика;

- разделить риск со страховщиком.

2. Страхование кредитного риска банка по портфелю выданных краткосрочных (до 1 года) кредитов. Страхователь - банк. Страховой случай - просрочка очередного платежа более чем на 3 месяца. Сопутствующее страхование ключевых фигур - физических лиц: страхование заемщика от несчастного случая в пользу банка на сумму задолженности. Страхователь - заемщик. Суммарный годовой страховой взнос по двум видам страхования 3 - 5%. При включении в договор страхования кредитного риска франшизы в размере 10% от общей суммы задолженности по портфелю суммарный страховой взнос может быть уменьшен до 1,0%. При значительном портфеле (более 100 кредитов) суммарный страховой взнос может быть снижен до 0,5%.

3. Страхование овердрафта по дебетовым корпоративным картам. Страховой случай - неуплата в срок, превышающий срок оплаты задолженности по договору банковской карты на 4 недели. Страхователь - банк. Страховой взнос - в пределах 0,2% от суммарного объема средств на дебетовых картсчетах в год. Страховая сумма - в пределах 30% суммарного объема средств на дебетовых картсчетах на начало страхового года. Перерасчет страховых сумм и взносов - раз в квартал, если объем эмиссии растет не более чем на 10% в квартал. Если рост составляет более 10%, то перерасчет производится раз в месяц. При включении франшизы страховой взнос значительно уменьшается.

4. Страхование финансового риска инвестора (заемщика) при долевом инвестировании в строительство. Страхователь - заемщик, инвестирующий в строительство жилья с целью дальнейшей продажи. Страховая компания проводит экспертизу проекта и страхует риск неполучения объекта недвижимости в собственность заемщика в определенный срок и как следствие риск непогашения кредита. Страховой взнос - единовременный, в пределах 4% от стоимости объекта недвижимости.

5. Титульное страхование объекта недвижимости, являющегося предметом залога.

6. Классические виды страхования, сопутствующие кредитованию, например страхование предмета залога (зданий, товаров, оборудования, имущества, ценностей и т.д.).

7. Комплексное страхование банковских рисков, так называемый продукт BBB. По данному виду страхования страхователь-банк может получить страховую защиту от следующих рисков:

а) ущерб от умышленных действий, совершенных любым сотрудником банка как в одиночку, так и в сговоре с другими лицами с целью нанести ущерб банку или приобрести для себя незаконную финансовую выгоду;

б) убытки от утраты (гибели, исчезновения), повреждения в помещении банка ценного имущества, принадлежащего банку либо его клиенту;

в) убытки от пропажи ценного имущества при транспортировке;

г) убытки от подделки или умышленных изменений документов;

д) ущерб, понесенный банком, в результате операций (работы) с ценными бумагами;

е) ущерб от принятия банком в качестве платежного средства фальшивой банкноты или монеты любой страны мира при условии, что стандартные детекторы подлинности валют, используемые банком, не смогли выявить подделку и что банкноты (монеты) не вышли из обращения;

ж) убытки, происшедшие в результате противоправных действий третьих лиц.

1.2 Договор страхования финансовых рисков и его особенности

Объект страхования - имущественные интересы страхователя, связанные с риском возникновения у него убытков (за исключением упущенной выгоды) из-за нарушения контрагентами страхователя своих обязательств по договору, связанному с осуществлением страхователем предпринимательской деятельности.

Объектом страхования могут быть финансовые риски страхователя по договорам купли-продажи (в части поставки товаров, поставки товаров для государственных нужд, контрактации, продажи недвижимости, продажи предприятия), мены, аренды (в том числе лизинга), найма, подряда, возмездного оказания услуг и др.

Страховым риском является возникновение у страхователя в период действия договора страхования убытков (за исключением упущенной выгоды) вследствие неисполнения либо ненадлежащего исполнения контрагентом страхователя обязательств поставки (передачи) товаров в количестве и в сроки, установленные договором, или осуществления платежей в установленные договором сроки.

Неисполнение контрагентом страхователя обязательств по договору может оказаться следствием одного или нескольких событий из нижеперечисленных:

- банкротства контрагента страхователя;

- неплатежеспособности контрагента страхователя;

- отсутствия денежных средств на текущем счете контрагента и/или в его кассе на протяжении срока, определенного в конкретном соглашении как срок выполнения финансовых обязательств контрагента;

- блокирования счетов контрагента в банках;

- невозможности своевременно и в полном объеме предоставить услуги, выполнить работы, поставить товары;

- пожара, аварии, катастрофы, неожиданного действия непредвиденных физических сил, взрыва, кражи, грабежа, разбоя, похищения, вандализма;

- причин, не зависящих от волеизъявления контрагента, которые привели к невыполнению им условий сделки.

Страховая сумма устанавливается на основе размера денежной оценки обязательств сторон согласно заключенному между страхователем и его контрагентом соглашению в границах убытков, которые могут быть понесены страхователем при невыполнении его контрагентом договорных обязательств.

На практике при страховании финансовых рисков в обязательном порядке устанавливается франшиза, размер которой увеличивается с увеличением степени риска и может достигать 30% от страховой суммы.

Страховые тарифы при страховании финансовых рисков достаточно высоки и могут колебаться в пределах 1,5 - 4,5% от страховой суммы.

Срок ожидания - период (в календарных днях) после окончания установленного договором срока исполнения контрагентом страхователя своих обязательств, по истечении которого у страховщика возникает обязанность по урегулированию убытков.

Страхование финансовых рисков в предпринимательской деятельности (страхование на случай невыполнения контрагентом страхователя договорных обязательств по заключенному между ними гражданско-правовому договору). Разновидностями риска неисполнения договорных обязательств могут быть риски неоплаты контрагентами за отгруженный товар либо непоставки оплаченного страхователем товара.

Страхование финансового риска при операциях лизинга (страхование на случай несоблюдения условий и сроков выполнения финансовых обязательств лизингополучателем по договору лизинга) проводится в комплексе со страхованием объекта лизинга.

Как правило, услуга по страхованию финансовых рисков предоставляется тем клиентам, которые уже имеют действующий договор страхования имущества. Такая оговорка существует практически у всех страховщиков и не является простой прихотью. Страховые компании довольно часто сталкиваются с тем, что предприятия тщательно "фильтруют" свои финансовые риски, предпочитая страховать только ненадежные договоры. Страховщики же, в свою очередь, не слишком заинтересованы в страховании подобных рисков и поэтому либо предлагают пакетное страхование, либо вообще отказываются обеспечивать такое покрытие. В результате на рынке превалируют разовые сделки, не позволяющие построить грамотную политику формирования тарифов[8]

.

1.3 Особенности построения страховых тарифов по страхованию финансовых рисков

Успешная деятельность страховой компании в рыночных условиях во многом связана с формированием страховых продуктов, обеспечивающих комплексную страховую защиту имущественных интересов граждан и хозяйствующих субъектов. Значительный объем страховой ответственности, включающий в себя оптимальную совокупность рисков в сочетании с разумными страховыми тарифами, доступными широкому кругу страхователей, обеспечивает конкурентоспособность и востребованность страховых услуг. Проведение страхования, предусматривающего включение нескольких рисков в страховое покрытие по одному договору (далее - страхование по пакету рисков), обеспеченное оптимальным размером страхового фонда, рассчитанного на основе научно обоснованных страховых тарифов, позволяет достаточно полно удовлетворить платежеспособный спрос потребителей на полноценную страховую защиту и обеспечить необходимую финансовую устойчивость страховых операций.

В условиях востребованности на страховом рынке и безусловного преобладания в страховом портфеле договоров страхования с широким страховым покрытием особое значение приобретает деятельность страховщика по определению новых и уточнению действующих страховых тарифов в целях успешного развития страховой деятельности и увеличения прибыли. Разработка и обоснование страховых тарифов при проведении страхования по пакету рисков основываются на принципах:

1) доступности и необременительности страховых взносов для страхователей;

2) эквивалентности страховых взаимоотношений страхователя и страховщика;

3) оптимального расширения объема страхового покрытия;

4) обеспечения финансовой устойчивости страховых операций.

Расчет страхового тарифа по имущественному и рисковому личному страхованию проводится на основе Методик расчета тарифных ставок по рисковым видам страхования[9]

, утвержденных Распоряжением Федеральной службы России по надзору за страховой деятельностью от 8 июля 1993 г. N 02-03-36 и рекомендованных для использования страховыми компаниями.

Алгоритм расчета тарифной ставки при страховании по пакету рисков предусматривает несколько этапов.

1. На первом этапе производится подготовка данных, необходимых для расчета страхового тарифа. При страховании по пакету рисков определяется (уточняется и при необходимости дополняется) совокупность рисков, которые будут включены в страховой договор при дальнейшем проведении страховых операций по данному виду страхования. Отдельный риск можно обозначить как Рj

(j = 1, 2... m), где m - число рисков, включенных в страховое покрытие по договору страхования.

Далее специалистами страховой компании осуществляется сбор статистической информации за определенный период времени (не меньше одного года) о результатах проведения страховых операций по рассматриваемому виду страхования:

1) N - общее количество договоров страхования по пакету рисков, заключенных за определенный период времени в прошлом;

2) Si

- страховая сумма при заключении i-го договора страхования;

3) i = 1, 2... N;

4) Mj

- количество страховых случаев по j-му риску в N договорах (j = 1, 2... m);

5) SBjk

- страховое возмещение по j-му риску при k-м страховом случае, k = 1, 2... Мj

, (j = 1, 2... m).

Таблица 1.1

Расчет тарифов по рисковым видам страхования

| Обозначение показателя

|

Определение показателя

|

Оценка значения показателя

|

| qj

|

Вероятность наступления страхового случая по j-му риску

|

|

| S

|

Средняя страховая сумма по одному договору страхования

|

|

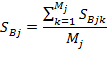

| SBj

|

Среднее возмещение по одному договору страхования при наступлении страхового случая по j-му риску

|

|

2. На втором этапе полученные статистические данные используются для оценки значений величин, необходимых для расчета тарифной ставки.

При отсутствии у страховой компании фактических данных о результатах проведения страховых операций по некоторым рискам (например, при расширении страхового покрытия за счет включения в него дополнительных рисков) оценка q, S и SB

может производиться экспертным методом, либо при расчете могут использоваться значения показателей - аналогов этих величин. В этом случае к расчетам должны быть приложены выводы экспертов или пояснения по обоснованности выбора показателей-аналогов.

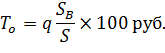

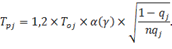

3. На третьем этапе расчетов определяется нетто-ставка.

Нетто-ставка страхового тарифа Tn

состоит из двух частей: основной части To

и рисковой надбавки Tp

.

Основная часть нетто-ставки (основа) To

соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая, величины среднего возмещения и средней страховой суммы.

Общая формула для расчета основной части нетто-ставки со 100 руб. страховой суммы имеет вид:

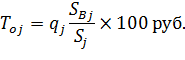

При страховании по пакету рисков возможны следующие варианты расчета основной части нетто-ставки:

1. Если в страховое покрытие включено некоторое количество новых рисков, которые характеризуются индивидуальными значениями показателя S и оценки SB

/S, отличающимися от соответствующих характеристик рисков, входящих в страховое покрытие по договорам прошлого периода, целесообразно производить расчет основной части нетто-ставки для каждого риска в отдельности. Тогда

где Toj

- основная часть нетто-ставки для j-го риска.

При отдельном расчете основной части нетто-ставки по каждому риску Р общая основа нетто-ставки по договору может быть получена путем суммирования значений Toj

.

2. При дальнейшем проведении страхования по пакету рисков, при котором каждый j-й риск характеризуется среди прочих показателей средней страховой суммой по одному договору S, основная часть нетто-ставки может быть рассчитана по всему договору:

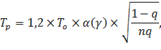

Рисковая надбавка Tр

вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Для расчета рисковой надбавки необходимы показатели вероятности наступления страхового случая, среднего страхового возмещения, а также значения следующих параметров:

1) n - предполагаемого количества договоров страхования в период времени в будущем, - в течение которого планируется проводить страхование по данному пакету рисков (таким образом, Рj

характеризуется величиной n);

2) гарантии гамма - требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещений по страховым случаям;

3) RB

- среднего разброса (отклонения) страховых возмещений при наступлении страховых случаев.

В том случае, когда страховая организация проводит страхование по нескольким видам рисков, расчет рисковой надбавки с учетом RB

производится на основании данных о страховых выплатах по каждому риску.

Наличие статистики страховых выплат позволяет оценить среднеквадратическое отклонение возмещений при наступлении страховых случаев по j-му риску (RBj

2

).

Если у страховой организации отсутствует статистика выплат, позволяющая оценить величину RB

, допускается вычисление рисковой надбавки по упрощенной формуле:

где альфа (гамма) - коэффициент, который зависит от гарантии безопасности гамма. Его значение может быть взято из таблицы 1.2.

Таблица 1.2

Определение показателя альфа (гамма)

| гамма

|

0,84

|

0,90

|

0,95

|

0,98

|

0,9986

|

| альфа (гамма)

|

1,0

|

1,3

|

1,645

|

2,0

|

3,0

|

Если у страховой организации нет достоверной информации, основанной на страховой статистике, об оценке вероятности наступления страхового случая, размере средней страховой суммы и величине среднего страхового возмещения, при расчете рисковой надбавки рекомендуется применять альфа (гамма) = 3.

По упрощенной формуле рисковая надбавка рассчитывается отдельно для каждого риска:

При определении основной части нетто-ставки и рисковой надбавки отдельно по каждому риску нетто-ставка по договору рассчитывается следующим образом: сначала рассчитывается нетто-ставка для j-го риска (Tnj

). Тогда общее значение нетто-ставки по договору в целом (Tn

) будет получено путем суммирования Toj

.

При расчете основной части нетто-ставки и рисковой надбавки не по отдельному риску, а по договору в целом значение нетто-ставки по договору определяется по основной формуле.

Четвертый этап определения тарифной ставки

Четвертый этап определения тарифной ставки предусматривает расчет брутто-ставки TB

по формуле:

где Тn

- нетто-ставка, а f - доля нагрузки в общей тарифной ставке, выраженная в процентах.

При расчете тарифных ставок по страхованию жилых помещений, имущества юридических лиц, автотранспорта и т.д. значения величин страховой суммы и страхового возмещения многократно возрастают, что увеличивает сложность и трудоемкость расчетов. Практическое значение предложенной методики заключается в том, что она позволяет:

1) выстроить логичную схему расчета тарифной ставки при проведении страхования по пакету рисков;

2) применять оптимальные методы расчетов в зависимости от наличия статистической информации и тарифной политики страховой компании;

3) снизить трудоемкость расчетов и уменьшить вероятность ошибки или неточности;

4) использовать формулы расчета показателей по отдельному риску Рj

при применении компьютерных технологий в расчетах страховых тарифов[10]

.

В заключение хотелось бы отметить, что брутто-ставка является базовым страховым тарифом, отражающим приемлемый уровень тарифной ставки для страховщика. При заключении договора страхования по пакету рисков производится оценка конкретной вероятности наступления страхового случая по каждому риску на основании заявления страхователя (иных документов, визуального осмотра, экспертизы) и рассчитывается окончательный тариф путем умножения базовой тарифной ставки на повышающие или понижающие ее коэффициенты. Таким образом обеспечивается привлекательность тарифов для страхователей и прибыльность страховых операций, что является залогом успешного развития страховой компании.

Глава 2. Анализ расчетов в страховании финансовых рисков в РФ

2.1 Пример и анализ расчета страхования финансовых рисков

Проведем расчет показателей и параметров страхования финансовых рисков предприятия в таблице 2.1.

Таблица 2.1

Показатели и параметры страхования финансовых рисков предприятия

| Параметры и показатели

|

Показатели за предыдущие годы

|

Значение параметра

|

| 1-й

|

2-й

|

3-й

|

| I. Системы возмещения потерь в производстве при сроке страхования от простоев 3 месяца и ежемесячной валовой прибыли, руб.:

а) по средним результатам при прямом страховании;

б) по фактическим результатам при двойном страховании (по принципу первой ответственности)

|

244206

|

230327

|

180603

|

190215

|

| 1. Ответственность по двойному страхованию, в % к СО

– 1-го страховщика;

– 2-го страховщика

|

|

|

|

35

83

|

| 2. Фонд оплаты труда работников месячный, руб.:

– I категории;

– II категории, в % к ФОТ работников I категории

|

136405

144

|

140266

153

|

153102

141

|

|

| 3. Ежемесячные платежи по взятым обязательствам, руб.

|

18537

|

22248

|

33708

|

|

| 4. Единый социальный налог.

|

|

|

|

26

|

| 5. Платежи по аренде оборудования, техники и производственных площадей за год, руб.

|

114703

|

125365

|

127508

|

21876 (в период простоя)

|

| 6. Ежемесячные платежи по кредиту, в % к валовой прибыли

|

19

|

20

|

22

|

30 (факт)

|

| 7. Ответственность страховщика наступает после первых … суток простоя

|

|

|

|

7

|

| 8. Лимит расходов по ликвидации последствий происшествия, в % от чистой прибыли

|

|

|

|

15

|

| 9. Брутто-ставка, руб.:

– по прямому страхованию;

– 1 страховщика по двойному страхованию;

– 2 страховщика по двойному страхованию

|

|

|

|

13,4

12,7

15,6

|

| 10. Количество календарных дней в месяце

|

|

|

|

30

|

| 11. В страховых расчетах учитывается следующая доля ФОТ работников II категории, в %

|

|

|

|

33

|

| 12. Длительность простоя, сутки

|

|

|

45

|

69

|

| 13. Фактические расходы на временную аренду зданий и ликвидацию последствий аварии, руб.

|

|

|

15408

|

28907

|

| 14. Предыдущие страховые выплаты по договору, в % к объему страховой ответственности

|

|

|

|

14,3

|

Страховое возмещение по средним результатам при прямом страховании рассчитываем по формуле:

СВ=О-Дфакт,

Где О – ответственность страховщика, Дфакт

– доход фактический.

Ответственность страховщика ищем по формуле О = Добусловленный

– Пбо

где Пбо

– ущерб, полученный в период простоя до наступления ответственности страховщика.

Доход обусловленный ищем по формуле Доб1

=(Д1+Д2+Д3)/3, где Доб1

– доход обусловленный за 1 месяц, Д1, Д2, Д3 – доходы за предыдущие 3 месяца.

Доб1

= (244206 + 230327 + 180603)/3 = 218378,67 (р)

Тогда доход обусловленный за 3 месяца:

218378,67 х 3 = 655136 (р)

Доход фактический ищем по формуле

Дфакт

= Добусл

– СУ, где СУ – сумма ущерба:

При простое в 69 суток и обусловленном доходе в 218378,67 руб. за месяц сумма ущерба составит:

218378,67х69/30=502270,94 (р)

Тогда доход фактический (Дфакт

= Добусл

– СУ):

655136 – 502270,94 = 152865,06 (р)

Находим ущерб, полученный в период простоя до наступления ответственности страховщика:

218378,67х7/30=50955,02 (р)

Находим ответственность страховщика:

655136 –50955,02 = 604180,98 (р)

Тогда страховое возмещение (СВ=О-Дфакт):

604180,98 – 152865,06 = 451315,92 (р)

Страховая премия при брутто-ставке в 13,4 руб. составит (Пстр

= Тбр

х Пс

(СС/100), где Тбр

– брутто-ставка, СС – страховая сумма, которая равна доходу обусловленному):

13,4 х 655136 /100 = 87788,22 (р)

Теперь рассчитываем страховое возмещение по фактическим результатам.

Страховой ущерб рассчитывается по формуле СУ = Пчист

+Р1

+Р2

, где Пчист

– потерянная прибыль чистая, Р1

– прямые расходы, Р2

– дополнительные расходы.

Валовая прибыль среднемесячная составила 190215 (р)

За 69 суток:

190215 х 69 / 30 = 437494,5 (р)

Прибыль чистая за 69 суток (за вычетом налога на прибыль):

437494,5 (р) х 0,8 = 349995,6

Р1

включает ФОТ 1 категории, ФОТ 2 категории, ежемесячные платежи по взятым обязательствам, единый социальный налог, амортизационные отчисления, проценты по кредитам. Находим все эти расходы за 45 суток.

ФОТ 1 категории за 69 суток:

(136405 + 140266 + 153102) / 3 х 69 / 30 = 329492,63 (р)

ФОТ 2 категории за 69 суток (в размере учитываемой доли):

((136405 * 1,44 + 140266 * 1,53 + 153102 * 1,41) / 3 х 69 / 30) * 0,33 = 158606,71 (р)

Средний ежемесячный платеж за 30 дней:

190215 * 0,3 = 57064,5 (руб.)

За 69 суток:

57064,5 х 69 / 30 = 131248,35 (р)

Единый социальный налог (26%) от общего ФОТ:

Единый социальный налог: (329492,63+158606,71)х0,26=126905,83 (р)

Ежемесячные платежи по взятым обязательствам в среднем за месяц:

(18537 + 22248 + 33708) / 3 = 24831 (р)

За 69 суток:

24831 х 69 / 30 = 57111,3 (р)

Таким образом, Р1 составит:

329492,63 + 158606,71 + 131248,35 + 126905,83 + 57111,3 = 803364,82 (р)

Дополнительные расходы Р2 включают расходы по ликвидации последствий происшествия, фактические расходы на временную аренду здания и ликвидацию последствий аварии.

Расходы по ликвидации последствий происшествия – 15 %:

349995,6 х 0,15 = 52499,34 (р)

Фактические расходы на временную аренду зданий и ликвидацию последствий аварии – 28907 руб.

Таким образом, Р2 составит:

52499,34 + 28907 = 81406,34 (р)

Сумма ущерба (Пчист

+Р1+Р2) равна:

349995,6 + 52499,34 + 81406,34 = 483901,28 (р)

Страховое возмещение (СВ=%ответственности

хСУ):

Страховое возмещение первого страховщика составит:

0,35 х 483901,28 =169365,45 (р)

Страховое возмещение второго страховщика составит:

0,83 х 483901,28 =401638,06 (р)

Высчитываем страховую премию первого страховщика:

12,7 х 169365,45 / 100 = 21509,41 (р)

Высчитываем страховую премию второго страховщика:

15,6 х 401638,06 / 100 = 62655,54 (р)

Таким образом, из приведенных расчетов четко видно, что большую устойчивость в финансовом отношении имеет страховщик, использующий систему по средним результатам при прямом страховании. С другой стороны, более прибыльна система по фактическим результатам при двойном страховании.

2.2 Анализ рынка страхования финансовых рисков в РФ

Рост внешнеторгового оборота и бум кредитования порождают спрос на страхование финансовых рисков. Однако дороговизна и специфичность услуги, а также "схемная" репутация этого сегмента рынка сдерживают его развитие.

Cтрахование финансовых рисков долго оставалось на периферии отечественного рынка: страховщики не спешили вкладываться в развитие этого направления, да и реального спроса практически не было. Однако с насыщением традиционных сегментов - автострахования, ДМС, страхования имущества и грузов - страховщикам пришлось заняться поиском новых точек роста для своего бизнеса. И сейчас уже несколько крупнейших игроков заявили о своих намерениях активно продвигать программы страхования рисков, связанных с невозвратом торговых и потребительских кредитов, и закрепляться на рынке страхования финансовых рисков.

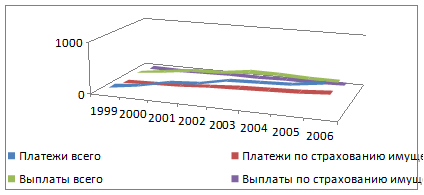

Рассмотрим динамику страховых премий и страховых выплат по имущественному страхования в Российской Федерации за 1999 – 2006 гг. в табл. 2.2.

Таблица 2.2

Страховые премии и страховые выплаты за 1999 – 2006 гг. по Российской Федерации по имущественному страхованию (в фактических ценах), млн. руб.[11]

| Годы

|

Платежи всего

|

Платежи по страхованию имущества

|

Выплаты всего

|

Выплаты по страхованию имущества

|

| 1999

|

96,7

|

26,2

|

64,6

|

6,4

|

| 2000

|

170,1

|

37,1

|

138,6

|

5,9

|

| 2001

|

291,2

|

57,7

|

201,0

|

9,0

|

| 2002

|

329,9

|

100,3

|

232,5

|

15,8

|

| 2003

|

446,8

|

130,9

|

292,3

|

24,8

|

| 2004

|

470,5

|

155,3

|

293,6

|

33,4

|

| 2005

|

490,6

|

185,6

|

274,5

|

45,9

|

| 2006

|

579,4

|

220,4

|

282,7

|

53,4

|

Отобразим динамику данных показателей на рис. 2.1.

Рис. 2.1 – Динамика страховых премий и страховых выплат в Российской Федерации за 1999 – 2006 гг.

Как видно из приведенного рисунка, динамика показателей нестабильна. Так, в 2000 году произошел рост платежей как в целом по всем отраслям страхования, так и по отрасли имущественного страхования. Соответственно возросли и страховые выплаты по всем отраслям страхования в целом. При этом выплаты по страхованию имущества снизились. Таким образом, можно говорить о высокой рентабельности операций по страхованию имущества для российских страховщиков.

Однако в следующие периоды тенденция изменяется. Выплаты по страхованию имущества ежегодно растут, хотя общие выплаты в некоторые периоды снижаются и довольно значительно.

При этом страховые премии в течение всего анализируемого периода растут в течение всего анализируемого периода, однако темпы прироста по страховым премиям по всему страховому рынку значительно изменяются.

Ситуация с платежами по страхованию имущества более стабильна, темпы прироста незначительны только в первые два года, после чего прирост достаточно стабилен, кривая изменения платежей по страхованию имущества близка к прямой линии, что свидетельствует о стабильности данного рынка и высокой вероятности его достоверного прогнозирования.

2.3 Анализ организации страховых отношений до наступления страхового случая

Предпринимательская деятельность определяется в законодательстве как самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ч. 3 п. 1 ст. 2 ГК).

Следовательно, под предпринимательским риском понимается риск убытков, которые могут возникнуть у предпринимателя вследствие нарушения своих обязательств его контрагентами, а также в связи с изменением условий его предпринимательской деятельности по не зависящим от самого предпринимателя обстоятельствам, в том числе риск неполучения им ожидаемых доходов (п. 2 ст. 929 ГК). В литературе дается следующее определение видов страхования предпринимательских рисков:

1. Страхование убытков по сделкам продажи товаров, выполнения работ, оказания услуг, иного имущества предпринимателей.

2. Страхование рисков потерь денежных средств (и доходов от них) в финансово-кредитных организациях, в том числе находящихся в банках на срочных депозитных счетах, на пластиковых кредитных картах, вследствие неликвидности (неплатежеспособности) или банкротства; значительного роста инфляции.

3. Страхование рисков утраты предпринимателем-должником обеспечения им обязательства перед кредитором по кредитному договору, договору займа, ипотеке вследствие обесценивания ценных бумаг, ухудшения платежеспособности или банкротства поручителя, гаранта.

4. Страхование инновационных рисков. Объектами страхования должны быть лишь имущественные интересы, связанные с убытками в виде потерь прибыли и непокрытых затрат в результате остановки производства из-за выявившихся случайных конструктивных, технологических упущений, недоработок в том или ином виде осваиваемой новой сложной техники, технологии либо нового продукта производства, ошибок персонала при использовании новшеств. Затраты на конструкторскую, технологическую доработку новшества собственными силами предпринимателя-страхователя также должны покрываться данным видом страхования.

5. Гибель, повреждение новых видов техники (в результате стихийных бедствий, пожара, аварии и других неблагоприятных событий, не зависящих от этой техники), неисправности, поломки ее при работе с квалифицированным обслуживающим персоналом или брак, полученный при ее использовании вследствие событий, являющихся страховыми, относятся к страхованию технических рисков.

6. Страхование рисков остановки производства (иного вида предпринимательской деятельности) из-за утраты или повреждения его составляющих элементов вследствие событий естественно-природного, техногенного, иного характера. Страхование работоспособности элементов и/или систем производства в целом в действующей зарубежной и отечественной практике страхования именуется обычно как "страхование от перерывов (остановок) производства".

7. Страхование рисков убытков предпринимателя от разглашения служебной или коммерческой тайны.

8. Страхование риска банкротства предпринимателя - юридического лица или индивидуального предпринимателя (за исключением фиктивного банкротства)[12]

.

Сюда же можно добавить страхование риска перерыва в производственной и коммерческой деятельности, неплатежей, задержки в доставке товаров, ответственности производителя и продавца по Закону о защите прав потребителей[13]

.

Страховая сумма, которая будет выплачена по договору страхования предпринимательского риска, определяется соглашением страхователя со страховщиком в пределах страховой стоимости, которой считаются убытки от предпринимательской деятельности, могущие быть понесенными страхователем при наступлении страхового случая (п. 2 ст. 947 ГК).

Предпринимательский риск может быть застрахован от разных страховых рисков как по одному, так и отдельным договорам страхования, в том числе по договорам с разными страховщиками. В этом случае допускается превышение общей страховой суммы по всем договорам над страховой стоимостью.

Под убытками предпринимателя понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы это право не было нарушено (упущенная выгода). Применительно к коммерческим организациям и индивидуальным предприятиям упущенной выгодой является неполученная прибыль этой организации, Если лицо, нарушившее право, получило вследствие этого доходы, то лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Как показывает судебная практика, упущенная выгода подлежит возмещению крайне редко. Формулировки отказа судов в исковых требованиях в основном содержат ссылку на отсутствие документально подтвержденных данных размера упущенной выгоды, вероятности ее получения, причинно-следственной связи с нарушением договора.

Страхование предпринимательского риска охватывает широкий круг явлений. Поскольку основной целью предпринимательской деятельности является систематическое извлечение прибыли, главными рисками, от которых производится страхование, выступают неполучение ожидаемого (обычного) дохода (упущенной выгоды) и расходы на восстановление нарушенных прав. Договоры страхования могут заключаться в отношении любой сферы предпринимательской деятельности, обеспечивая страховой защитой операции по многим видам сделок.

По договору страхования предпринимательского риска, исходя из смысла ст. 933 ГК РФ, может быть застрахован риск только самого страхователя и только в его пользу. Следует иметь в виду, что договор страхования предпринимательских рисков, заключенный страхователем в пользу третьего лица - выгодоприобретателя, считается заключенным в пользу страхователя. В данном случае налицо ничтожность только одного условия договора - о выгодоприобретателе. Все остальные условия сохраняют силу в отношении самого страхователя.

Если страхователь в момент заключения договора был предпринимателем, а затем до наступления страхового случая лишился этого статуса, договор прекращается на основании ст. 958 ГК. Договор признается ничтожным в случае его заключения лицом, не являющимся предпринимателем.

Страхователями по договору страхования предпринимательских (финансовых) рисков могут быть юридические лица любых организационно-правовых форм и индивидуальные предприниматели, заключившие со страховщиком договор страхования. Договор страхования финансовых рисков особо актуален для лиц, вкладывающих свои средства в финансовые инструменты и прежде всего в ценные бумаги.

Как было отмечено в п. 10 Обзора практики рассмотрения споров, связанных с исполнением договора страхования[14]

(приложение к информационному письму Президиума ВАС РФ от 28 ноября 2003 г. N 75), страховщик при страховании риска убытков, причиненных контрагентами страхователя, приобретает права в порядке суброгации, если иное не предусмотрено договором имущественного страхования.

В качестве примера приводится следующее дело.

Страховщик, уплативший страхователю возмещение по договору страхования предпринимательского риска, обратился в арбитражный суд с иском к контрагенту страхователя (подрядчику) как к лицу, ответственному за убытки, возмещенные в результате страхования, в порядке суброгации.

Возражая против иска, ответчик указывал, что договор подряда предусматривает необходимость получения его сторонами согласия на уступку прав требования третьим лицам, а он такого согласия не давал.

Суд при вынесении решения руководствовался следующим.

В силу пункта 1 статьи 965 ГК РФ, если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

Указанное положение устанавливает изъятие из общего правила пункта 2 статьи 382 ГК РФ о необходимости согласия должника на переход к другому лицу прав кредитора, когда такое условие предусмотрено договором между должником и кредитором.

Положения гражданского законодательства о страховании позволяют исключить право страховщика по договору имущественного страхования (страхования предпринимательского риска) на суброгацию в случаях, когда это предусмотрено договором страхования. В данном случае в договоре страхования такой запрет отсутствовал.

Поскольку иных возражений должник не заявил, суд удовлетворил исковое требование страховщика[15]

.

2.4 Анализ организации страховых отношений после наступления страхового случая

При наступлении страхового события страхователь в общем случае должен обеспечить следующее:

• зафиксировать факт наступления страхового события;

• уведомить страховую компанию о наступлении страхового события;

• предоставить страховой компании документы, подтверждающие факт наступления страхового события и дающие представление о его масштабах;

• обеспечить соблюдение срока уведомления страховой компании о наступлении страхового события;

• обеспечить юридически правильную форму уведомления страховой компании о наступлении страхового события.

При страховании финансовых рисков фиксация факта наступления страхового события выполняется документально (в иных случаях может понадобиться привлечение соответствующих государственных служб, профильных специалистов, свидетелей, фотографий и т.п.).

Страхователь должен уведомить страховую компанию о наступлении страхового события с соблюдением срока и формы уведомления, предусмотренных в договоре страхования (уведомление должно быть письменным с подтверждением того, что страховая компания его получила).

В течение времени, предусмотренного договором страхования, страхователь должен предоставить страховой компании все документы, подтверждающие факт наступления и масштабы страхового события (документы должны прилагаться к сопроводительному письму, которое должно содержать опись прилагаемых документов).

При страховании финансовых рисков масштабы страхового события обычно определяются расчётным путём. После получения необходимых документов страховая компания определяет реальные размеры убытка и готовит документы для выплаты возмещения.

Глава 3. Проблемы, возникающие при страховании финансовых рисков и страховые расчеты

3.1 Проблемы страхования финансовых рисков в современной России

При страховании финансовых рисков серьезной проблемой для страховых компаний является высокая стоимость экспертизы риска.

Затраты на экспертизу среднего по сложности проекта стоимостью 0,1...1 миллион USD составляют примерно 0,3...1,5 тысячи USD.

Если средний показатель качества проектов принять равным 10% от их общего числа, а стоимость экспертизы - равной 0,5% от стоимости проекта, то суммарные затраты на экспертизу одного качественного проекта (с учетом затрат на экспертизу отбракованных) составят 5% от его средней стоимости.

Указанные затраты соизмеримы с величиной тарифов при страховании финансовых рисков (5...15%). Это снижает выгодность страхования финансовых рисков для страховой компании.

Частичным решением этой проблемы является использование специальных стратегий экспертизы, которые позволяют снизить указанные затраты, или использование специальных условий в договоре страхования, которые в случаях страхования групповых рисков позволяют вообще отказаться от экспертизы.

Под финансовыми рисками в страховании обычно понимают риск финансовых потерь, а также риск упущенной выгоды. Широта подхода требует конкретики, и потому страховщики разработали различные продукты, покрывающие определенные сферы финансовых рисков.

Страхование кредитов предусматривает защиту рисков неплатежа по поставленным товарам. В основном этот вид используется при внешнеторговых операциях.

Страхование перерывов в производстве защищает компании от вынужденных простоев и может компенсировать текущие расходы, какие-либо фиксированные платежи либо чистую прибыль.

Страхование ответственности директоров (D&O) компенсирует ущерб от ошибок менеджмента компании.

Комплексное страхование банков (BBB) защищает кредитные организации от влияния операционных рисков.

В развитых экономиках полис страхования кредитного риска служит достойной заменой банковской гарантии и факторингу. Страхование дебиторской задолженности облегчает задачу планирования финансов, а также освобождает фирмы от необходимости самостоятельно оценивать платежеспособность контрагентов. Очевидно, борясь с конкурентами и предоставляя партнерам рассрочки платежей, российские компании испытывают потребность в подобной защите. Тогда почему же мы не видим стремительного роста рынка?

Во-первых, говоря о развитии страхования кредитов, следует учитывать принципы ведения этого бизнеса. Страховщик способен управлять принятыми рисками неплатежей лишь при условии их массовости. Это значит, что он готов застраховать не единичные сделки, а весь объем торговли, осуществляемый на условиях поставки в долг. "Успешным этот вид страхования может быть лишь в том случае, если страховщик разумно направляет свои инвестиции и усилия на развитие квалифицированного андеррайтинга рисков и систему сопровождения договоров страхования. Кроме того, в силу слабой методологической проработанности, отсутствия национальной статистики и многих дpугих пpичин требуется очень серьезный, комплексный подход. Если практиковать подобное страхование от случая к случаю, страховщику тpудно рассчитывать на успех", - считает начальник управления страхования кредитных и специальных рисков ОАО "Капиталъ Страхование" Михаил Карякин. Клиенту, в свою очередь, выгодно страховать только сделки с наиболее проблемными партнерами, не "переплачивая" за партнеров надежных. В этом случае возникает антиселекция - получение рисков с высокой вероятностью наступления. Компромиссом в подобной ситуации может служить лишь сильно завышенный тариф на страхование единичной сделки.

Во-вторых, потенциальные клиенты, как правило, не очень осведомлены о возможностях страхового механизма - сказывается невысокая страховая культура бизнеса. И даже созрев до обращения в страховую компанию, страхователи не всегда в состоянии четко сформулировать, что им нужно. "Часто потенциальный клиент обращается с вопросом о возможности страхования финансовых рисков "в целом". А в разговоре, при выяснении деталей беспокоящих его рисков, нередко теряется. В таких случаях мы всегда помогаем разобраться. Чаще всего выясняется, что клиент хочет получить страховой продукт, который позволил бы ему привлечь инвестиции под некий бизнес-проект. Но при этом такой продукт должен быть дешевле банковской гарантии, что пока не представляется возможным", - делится опытом начальник управления страхования финансовых институтов ОСАО "Ингосстрах" Михаил Васильев.

Поэтому страховщикам остается либо работать с немногими компаниями, соответствующими высоким критериям, либо включать какие-то финансовые риски в комплексные программы страхования предприятий. Заместитель генерального директора Страхового дома ВСК Роман Фролов приводит в пример свою компанию: "Для нас страхование финрисков интересно в сочетании с иными видами, например страхование от убытков из-за перерывов хозяйственной деятельности в связке со страхованием имущества предприятия".

Если же взглянуть на рынок страхования финансовых рисков в целом, то обнаружится проблема гораздо более важная, нежели вопрос цены и осведомленности, - репутация рынка.

Дело в том, что вывеска "страхование финансовых рисков" оказалась крайне удобной для использования "серых" схем недобросовестными компаниями. Типична следующая ситуация: при покупке недвижимости покупателю предлагается часть стоимости оплатить в виде взноса строительной компании, а остальные средства перечислить в некую страховую компанию, которая будет покрывать риск неисполнения застройщиком своих обязательств. Если дом будет построен, то пострадает "всего лишь" государство, недополучив значительный объем налоговых поступлений (партнерство со страховщиком позволяет застройщику снизить налогооблагаемую базу). А вот если в процессе строительства возникнут сложности с финансированием и наступит страховой случай, то клиент, скорее всего, останется один на один со своей проблемой, поскольку в подобных схемах задействуются сервисные страховщики, необходимые только для юридического оформления, а не для обеспечения защиты. "Именно схемы в секторе страхования финрисков приносят наибольший вред страховой отрасли, так как происходит дискредитация страхования и подрыв имиджа всей отрасли", - уверен Михаил Карякин из "Капиталъ Страхования".

Здесь важно отметить активность ФССН в деле очищения рынка от различных схем. В декабре 2005 года регулятор объявил: он начинает пристально наблюдать за страховщиками финрисков, и это объявление послужило сигналом к сворачиванию бизнеса "серыми" компаниями. Можно ожидать, что в течение ближайших двух лет инициативы регулятора окажут серьезную поддержку здоровому развитию страхования финансовых рисков[16]

.

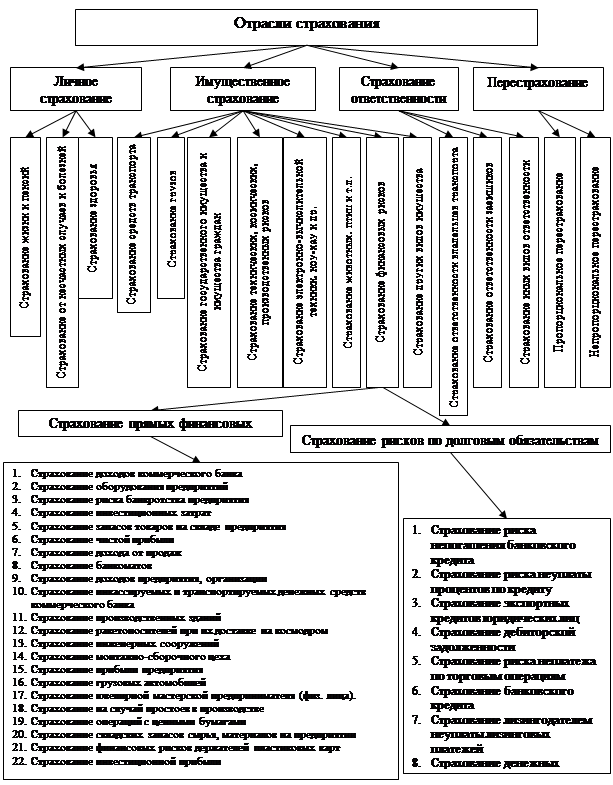

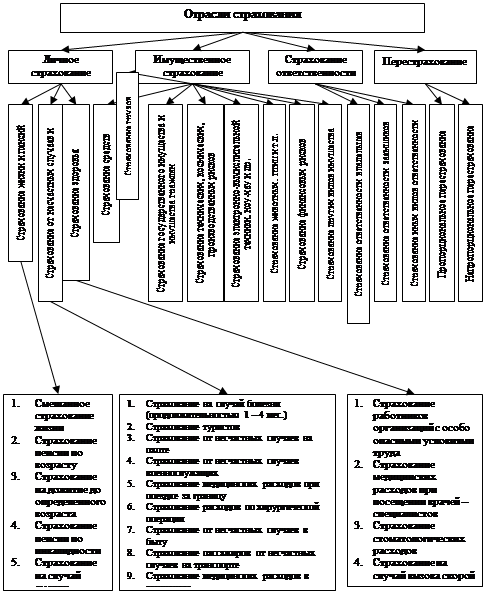

3.2 Разработка схемы всеобщей классификации видов личного страхования и страхования финансовых рисков

Схему классификации видов страхования финансовых рисков разработаем на рис. 3.1.

Разработаем схему классификации видов личного страхования на рис. 3.2.

Рис. 3.1 – Схема видов страхования финансовых рисков

Рис. 3.2 – Схема классификации видов личного страхования

3.3 Проектирование тарифных ставок по личному страхованию

Таблица 3.1

Показатели для проектирования тарифных ставок и страховых премий

| Наименование показателей

|

Значение показателей

|

| I. Базовые данные

|

| 1. Вид долгосрочного страхования жизни

|

Смешанное

|

| 2. Возраст страхователя

|

21

|

| 3. Срок страхования, годы

|

6

|

| 4. Нагрузка абсолютная, руб.

|

2,47

|

| 5. Расходы на проведение предупредительных мероприятий, %

|

1,73

|

| 6. Ставка дохода, % годовых

|

15

|

| 7. Прибыль страховщика, %

|

2,73

|

| 8. Вероятность наступления несчастного случая

|

0,00225

|

| 9. Страховая сумма, руб.

|

142185

|

| II. Проектируемые данные

|

| 1. Срок страхования, годы

|

7

|

| 2. Ставка дохода, % годовых

|

5

|

| 3. Увеличение страховой суммы, %

|

15

|

Рассчитываем единовременную тарифную нетто-ставку на дожитие по формуле (Ix

+

n

*Vn

)/Ix

*CC:

92971*0,432/95945*142185=59519,97 (р)

Годичная нетто-ставка рассчитывается по формуле Тедин

н

/Крас,

где Тедин

н

-единовременная тарифная ставка, /Крас

– коэффициент расчетный, который находим по формуле (Ix

+1

*V1

+Ix+2

*V2

....Ix

+

n

*Vn

)/Ix

:

(95522 * 0,870 + 95061 * 0,797 + 94568 * 0,658 + 94051 * 0,572 + 93515 * 0,497 + 92971 * 0,432) / 95945 = 3,768

Таким образом, годичная тарифная нетто-ставка на дожитие:

59519,97/3,768=15796,17(р)

Рассчитываем единовременную тарифную нетто-ставку на случай смерти по формуле (dx

*V1

+dx

+1

*V2

....dx

+

n-1

*Vn

)/Ix

*CC:

(423*0,870+461*0,797+493*0,658+518*0,572+535*0,497+544*0,432)/95945*142185 = 2752,00 (р)

Годичную тарифную нетто-ставку на случай смерти находим по вышеприведенной формуле с расчетным коэффициентом 3,768:

2752,00/3,768=730,36 (р)

Тарифная нетто-ставка по смешанному страхованию – сумма нетто-ставок по страхованию на дожитие и на случай смерти:

15796,17+730,36 = 16526,53 (р)

Страховую премию рассчитываем по формуле Тбр*Пс, где Тбр – брутто-ставка, Пс (СС\100) – объемный показатель страхования. Определяем Тбр по формуле 100*Тн

/(100-Н), где Тн – нетто-ставка на 100 руб. страховой суммы, Н – нагрузка, представляющая собой сумму нагрузки относительной, расходов на проведение предупредительных мероприятий и прибыль страховщика. Находим Тн на 100 руб. страховой суммы:

16526,53 *100/142185=11,62 (р)

Тбр=100*11,62/(100-2,47-1,73-2,73)=12,49 (р)

Страховая премия:

12,49*142185/100=17758,91 (р)

Проектные расчеты.

Страховая сумма:

142185*115/100=163512,75 (р)

Единовременная тарифная ставка на дожитие:

92426*0,376/95945*163512,75=59225,85 (р)

Годичная тарифная ставка на дожитие:

Крас

= (95522 * 0,870 + 95061 * 0,797 + 94568 * 0,658 + 94051 * 0,572 + 93515 * 0,497 + 92971 * 0,432 + 92426 * 0,376) / 95945 = 3,92

Тн= 59225,85 / 3,92 = 15108,64 (р)

Единовременная тарифная ставка на случай смерти:

= (423 * 0,870 + 461 * 0,797 + 493 * 0,658 + 518 * 0,572 + 535 * 0,497 + 544 * 0,432 + 546 * 0,376) / 95945 * 163512,75 = 3514,67 (р)

Годичная тарифная ставка на случай смерти:

3514,67 / 3,92 = 896,60 (р)

Тарифная нетто-ставка по смешанному страхованию:

15108,64 + 896,60 = 16005,24 (р)

Страховая премия.

Находим Тн на 100 руб. страховой суммы:

16005,24*100/163512,75 =9,79 (р)

Тбр=100*9,79/(100-2,47-1,73-2,73)=10,52 (р)

Страховая премия:

10,52*163512,75/100=17201,54 (р)

Таким образом, вышеприведенные подсчеты подтвердили, что в смешанном страховании договор тем дороже, чем короче срок страхования, т.к. в этом случае до окончания срока договора доживет большее количество людей, чем при более длинном сроке. В этом случае тарифная ставка выше, так как страховой фонд страховщика будет иметь меньшее увеличение за счет процентов годового дохода, чем в течение более длительного срока.

Стоимость договора также определяется возрастом страхователя - более молодой страхователь заключает более дорогой договор, так как вероятность дожития высока, а смертности низка.

Заключение

Сейчас в связи с развитием кредитования, рынка ценных бумаг, банковской сферы, а также реального сектора рынка страхование финансовых рисков получило свое новое развитие, и спрос на данный вид страхования существенно возрос. Однако его развитие в новых экономических реалиях породило множество вопросов, связанных с его соотношением с другими видами страхования, в частности со страхованием предпринимательского риска, что является одним из основных вопросов, рассматриваемых в настоящей статье.

Сразу необходимо отметить, что гражданское законодательство в настоящий момент не выделяет и особенным образом не регулирует страхование финансовых рисков. Более того, однозначно не определено, что именно входит в понятие "финансовые риски". Специалистами также окончательно не разрешен вопрос о том, является ли страхование предпринимательских рисков частью страхования финансовых рисков или представляет собой обособленный вид страхования.

Вместе с тем изучение природы страхования финансовых рисков и страхования предпринимательских рисков указывает на некоторую схожесть этих видов страхования, которая заключается в том, что в обоих случаях страхуются фактические либо ожидаемые финансовые потери. Таким образом, с нашей точки зрения, предмет страхования в обоих случаях один и тот же.

Необходимо обратить внимание на то обстоятельство, что, несмотря на кажущееся сходство, при страховании предпринимательских рисков страхуются убытки, причиненные предпринимательской деятельностью самого страхователя, тогда как при страховании финансовых рисков лицо предпринимательской деятельностью может и не заниматься, доверив управление своим капиталом третьему лицу, из-за действий которого он понес убытки либо не получил доход. Таким образом, он страхует не результат своей деятельности, а лишь свои вложения (капитал).

Объектом страхования согласно стандартным правилам являются не противоречащие законодательству РФ имущественные интересы, связанные с жизнью и здоровьем, владением, пользованием и распоряжением имуществом, и иные имущественные интересы застрахованного, возникшие в связи с его выездом за пределы страны постоянного проживания при наступлении страховых случаев. Из определения объекта страхования в рассматриваемых стандартных правилах следует, что указанный договор защищает имущественную сферу застрахованного лица во время его пребывания за пределами страны постоянного проживания. Исходя из определения объекта страхования, можно сделать вывод о том, что указанный договор является не договором страхования финансовых рисков, а комплексным договором личного и имущественного страхования. Однако необходимо обратить внимание на то, что при медицинском страховании в силу федерального закона в обязанности страховой компании входит не просто возмещение финансовых расходов на оплату медицинской помощи, которые понес страхователь, а организация и финансирование медицинской помощи. В связи с тем что за пределами РФ организация и прямое финансирование медицинской помощи не всегда возможны, страховщики предлагают новый продукт, связанный со страхованием финансовых рисков и возмещением страхователю или выгодоприобретателю понесенных различного рода расходов, в том числе связанных с медицинской помощью. А поэтому с точки зрения данных стандартных правил страхование имущественных интересов, связанных со здоровьем, является не медицинским страхованием, а именно страхованием финансовых рисков, связанных со здоровьем.

В рассматриваемых стандартных правилах страховая сумма определяется по соглашению сторон. Это, пожалуй, единственный пример страхования финансовых рисков, в котором невозможно определить страховую стоимость, так как она связана именно с непредвиденными расходами, рассчитать заранее максимальный размер которых не представляется возможным.

Список использованной литературы

1. Гражданский кодекс Российской Федерации от 26.01.1996 №14-ФЗ (часть вторая) (в ред. Федерального закона от 09.04.2009 №56-ФЗ) // Собрание законодательства РФ, 29.01.1996, №5, ст. 410.

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального закона от 14.03.2009 №36-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340.

3. Закон Российской Федерации от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации» (в ред. Федерального закона от 29.11.2007 №287-ФЗ) // Российская газета, №6, 12.01.1993.

4. Федеральный закон Российской Федерации от 26.12.1995 №208-ФЗ «Об акционерных обществах» (в ред. Федерального закона от 30.12.2008 №306-ФЗ) // Российская газета, №248, 29.12.1995.

5. Федеральный закон Российской Федерации от 02.12.1990 №395-1 «О банках и банковской деятельности» (в ред. Федерального закона от 28.02.2009 №28-ФЗ) // Собрание законодательства РФ, 05.02.1996, №6, ст. 492.

6. Федеральный закон Российской Федерации от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (в ред. Федерального закона от 30.12.2008 №306-ФЗ) // Собрание законодательства РФ, 28.10.2002, №43, ст. 4190,

7. Федеральный закон Российской Федерации от 29.10.1998 №164-ФЗ «О финансовой аренде (лизинге)» (в ред. Федерального закона от 26.07.2006 №130-ФЗ) // Собрание законодательства РФ, 02.11.1998, №44, ст. 5394.

8. Закон Российской Федерации от 07.02.1992 №2300-1 «О защите прав потребителей» (в ред. Федерального закона от 23.07.2008 №160-ФЗ) // Собрание законодательства РФ, 15.01.1996, №3, ст. 140.

9. Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 28.11.2003 №75 // Российская Бизнес-газета, №4, 03.02.2004.

10. Методики расчета тарифных ставок по рисковым видам страхования, утверждены Распоряжением Федеральной службы Российской Федерации по надзору за страховой деятельностью от 08.07.1993 №02-03-36 // Финансовая газета, №40, 1993.

11. Гвозденко А.А. Страхование: учебник. М.: ТК Велби, Изд-во Проспект, 2008. – 464 с.

12. Годин А.М., Фрумина С.В. Страхование – М.: Дашков и Ко, 2008

13. Гришаев С.П. Страхование. М., 2008.

14. Данилочкина М.А., Савинский Р.К. Страхование финансовых рисков // Юридическая и правовая работа в страховании, 2008, №2.

15. Козлова Е.А. Особенности расчета тарифной ставки при проведении страхования по пакету рисков // Финансовый менеджмент в страховой компании, 2007, №1.

16. Крутик А.Б., Никитина Т.В. Организация страхового дела. – СПб.: Изд. дом “Бизнес-пресса”, 2009. – 304 с

17. Мамедов А.А. Финансовые правоотношения в сфере страхования // Финансовое право. 2004. №2. – С. 70 – 72.

18. Мамсуров М.Б. К вопросу страхования предпринимательских рисков // Юридический мир, 2006, №1.

19. Мерзляков К.В. Страхование финансовых рисков // Банковское кредитование, 2006, №2.

20. Митрофанов П. Финансовая экзотика // Эксперт, Панорама страхования, №1 (61) от 13.03.2006.

21. Никулина Н.Н., Березина С.В. Страхование. Теория и практика – М.: Юнити-Дана, 2008

22. Российский статистический ежегодник 2006. – М.: Росстат, с. 645 - 647

23. Сахирова Н.П. Страхование – М.: Проспект, 2007

24. Смирных А.Г. Обязательство страхования в системе гражданско-правовых обязательств. М., 2005.

25. Смирных А.Г. Правовой статус субъектов страхового дела: новеллы российского законодательства // Журнал российского права, 2004, №9.

26. Сокол П.В. Комментарий к закону Российской Федерации «Об организации страхового дела в Российской Федерации» (постатейный). М.: Юстицинформ, 2006.

27. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование – М.: Инфра-М, 2008

28. Страхование: Принципы и практика./ Составитель Дэвид Бланд. – М.: Финансы и статистика, 2008.- с.37

29. Страховое право: Учебник для вузов / Под ред. проф. В.В. Шахова, проф. В.Н. Григорьева, С.Л. Ефимова. М.: ЮНИТИ-ДАНА; Закон и право, 2008. – С. 27.

30. Фогельсон Ю.Б. Комментарий к страховому законодательству. М.: Юристъ, 2007.

31. Шиминова М.Я. Страхование: история, действующее законодательство, перспективы. М., 2009. – С. 56 – 84.

32. Щербаков В.А., Костяева Е.В. Страхование – М.: КноРус, 2007

[1]

Гражданский кодекс Российской Федерации от 26.01.1996 №14-ФЗ (часть вторая) (в ред. Федерального закона от 09.04.2009 №56-ФЗ) // Собрание законодательства РФ, 29.01.1996, №5, ст. 410.

[2]

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального закона от 14.03.2009 №36-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340.

[3]

Закон Российской Федерации от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации» (в ред. Федерального закона от 29.11.2007 №287-ФЗ) // Российская газета, №6, 12.01.1993.

[4]

Федеральный закон Российской Федерации от 26.12.1995 №208-ФЗ «Об акционерных обществах» (в ред. Федерального закона от 30.12.2008 №306-ФЗ) // Российская газета, №248, 29.12.1995.

[5]

Федеральный закон Российской Федерации от 02.12.1990 №395-1 «О банках и банковской деятельности» (в ред. Федерального закона от 28.02.2009 №28-ФЗ) // Собрание законодательства РФ, 05.02.1996, №6, ст. 492.

[6]

Федеральный закон Российской Федерации от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (в ред. Федерального закона от 30.12.2008 №306-ФЗ) // Собрание законодательства РФ, 28.10.2002, №43, ст. 4190,

[7]

Федеральный закон Российской Федерации от 29.10.1998 №164-ФЗ «О финансовой аренде (лизинге)» (в ред. Федерального закона от 26.07.2006 №130-ФЗ) // Собрание законодательства РФ, 02.11.1998, №44, ст. 5394.

[8]

Мерзляков К.В. Страхование финансовых рисков // Банковское кредитование, 2006, №2.

[9]

Методики расчета тарифных ставок по рисковым видам страхования, утверждены Распоряжением Федеральной службы Российской Федерации по надзору за страховой деятельностью от 08.07.1993 №02-03-36 // Финансовая газета, №40, 1993.

[10]

Козлова Е.А. Особенности расчета тарифной ставки при проведении страхования по пакету рисков // Финансовый менеджмент в страховой компании, 2007, №1.

[11]

Российский статистический ежегодник 2006. – М.: Росстат, с. 645 - 647

[12]

Мамсуров М.Б. К вопросу страхования предпринимательских рисков // Юридический мир, 2006, №1.

[13]

Закон Российской Федерации от 07.02.1992 №2300-1 «О защите прав потребителей» (в ред. Федерального закона от 23.07.2008 №160-ФЗ) // Собрание законодательства РФ, 15.01.1996, №3, ст. 140.

[14]

Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 28.11.2003 №75 // Российская Бизнес-газета, №4, 03.02.2004.

[15]

Гришаев С.П. Страхование. М., 2008.

[16]

Митрофанов П. Финансовая экзотика // Эксперт, Панорама страхования, №1 (61) от 13.03.2006.

|