Приложение 1

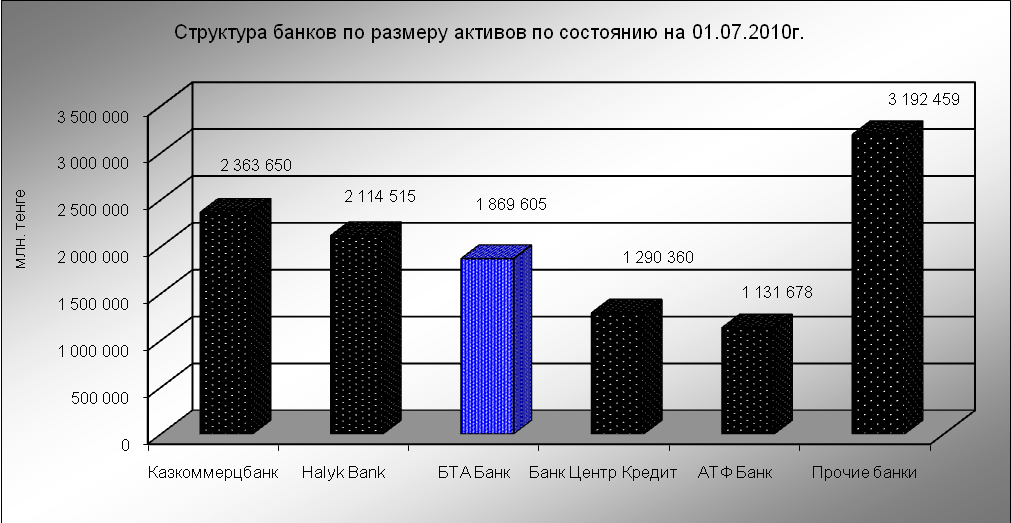

Динамика структуры активов банковского сектора  Источник: по данным АФН Приложение 2

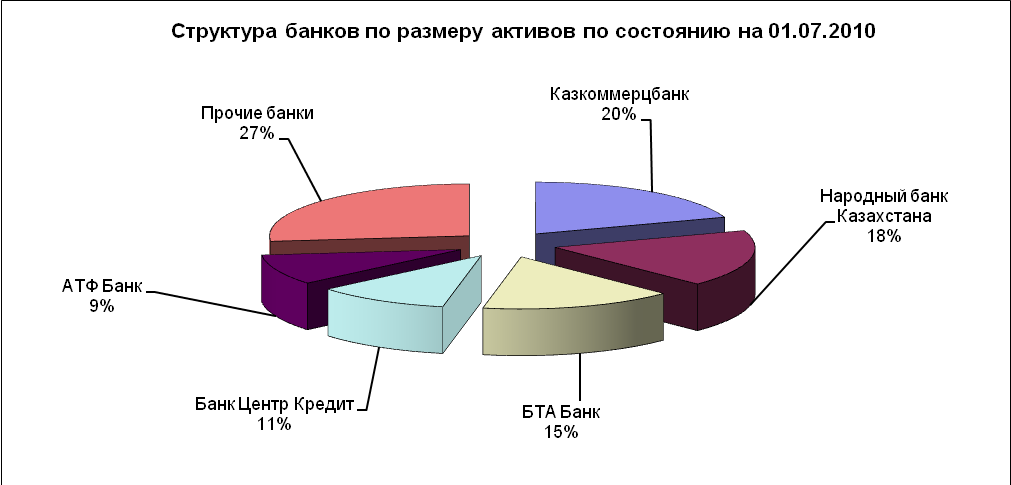

Источник: по данным АФН Приложение 3

Источник: по данным АФН

СОДЕРЖАНИЕ

Введение 3

Глава 1. Теоретические основы банковских услуг и банковской конкуренции 5 1.1. Сущность, понятие и уровни банковской конкуренции 5 1.2. Банковский маркетинг как основа банковской конкуренции 8 1.3. Государственный подход к банковской конкуренции 10

Глава 2. Современное состояние конкуренции на рынке банковских услуг Казахстана 12 2.1. Современное состояние банковского сектора Казахстана 12 2.2. Анализ банковской конкуренции в РК 16 2.3. Сравнительный анализ казахстанских банков с зарубежными 23

Глава 3. Проблемы и пути совершенствования банковской конкуренции в РК 30 3.1. Проблемы банковской конкуренции в Казахстане 30 3.2. Способы формирования добросовестной конкуренции 32

Заключение 35

Список использованной литературы 37

Приложения ВВЕДЕНИЕ

Актуальность темы исследования.Банки – неотъемлемая часть современной экономики, формируют основу рыночного финансово-кредитного механизма, с помощью которого функционирует рыночная экономика. Для успешного развития экономики банки должны стать эффективным институтом, осуществляющим трансформацию сбережений в инвестиции, перераспределение финансовых ресурсов на рыночных принципах. Существенным признаком эффективной и полноценной банковской отрасли экономики является конкуренция банков. Конкуренция в банковской отрасли влияет на эффективность аккумулирования сбережений экономических агентов и их трансформации в инвестиции. Конкуренция в банковской отрасли оказывает непосредственное влияние на установление процентных ставок на различных рынках банковской отрасли, тем самым определяет эффективность работы банков на рынках. Поэтому анализ конкуренции в банковской отрасли является не только интересной теоретической и практической задачей, но и насущной необходимостью для успешного развития экономики, эффективного осуществления банками перераспределения финансовых ресурсов, эффективной работы банков на рынках. Анализ конкуренции в банковской отрасли позволит определить причины, препятствующие развитию конкуренции, формированию эффективной банковской системы, эффективному осуществлению банками перераспределения финансовых ресурсов и принять меры необходимые для развития конкуренции. Конкуренция в банковской отрасли определяется конкурентной структурой отрасли, поэтому для определения конкуренции в банковской отрасли нужно анализировать ее конкурентную структуру. Важно понимать, что поведение банков на рынках влияет на конкурентную структуру отрасли или формирует ее. Конкуренция и конкурентная структура банковской отрасли постоянно меняются под влиянием изменения поведения банков отрасли, поэтому проводить анализ конкурентной структуры банковской отрасли следует с точки зрения поведения отдельных банков на рынках как самостоятельных экономических субъектов, это будет залогом адекватной оценки конкуренции на рынках. Конкурентная структура банковской отрасли влияет на эффективность деятельности банков. В связи с этим анализ конкуренции в банковской отрасли, ее конкурентной структуры, поведения банков в крайне агрессивной среде финансового рынка, является первым шагом на пути к развитию конкуренции в банковской отрасли, формированию соответствующей конкурентной структуры, повышению эффективности осуществления банками трансформации сбережений в инвестиции и перераспределения финансовых ресурсов. Цель и задачи исследования.Целью исследования является анализ конкурентной структуры банковской отрасли казахстанской экономики, определение факторов препятствующих развитию конкуренции и предложение мер по развитию конкуренции в банковской отрасли, созданию благоприятных условий деятельности банков. Для достижения указанной цели потребовалось решение следующих задач: Изучить особенности и закономерности банковской конкуренции; Провести анализ банковской конкуренции в РК; Выявить проблемы в сфере банковской конкуренции и пути их устранения. Предмет и объект исследования.Предметом исследования служит система конкурентных отношений, складывающаяся на рынках банковских продуктов и услуг Республики Казахстан. Объектом исследования является деятельность экономических субъектов по формированию конкурентной структуры банковской отрасли казахстанской экономики. Данная курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ УСЛУГ И БАНКОВСКОЙ КОНКУРЕНЦИИ 1.1. Сущность, понятие и уровни банковской конкуренции

В общем виде конкуренцию можно определить как соперничество рыночных субъектов, заинтересованных в достижении одной и той же цели. Такими рыночными субъектами являются либо продавцы, либо покупатели. Характерные признаки конкуренции следующие: [1, 127] - существование рынков с альтернативными возможностями выбора для покупателей (продавцов); - наличие большего или меньшего количества покупателей (продавцов), соревнующихся между собой и использующих различные инструменты рыночной политики; - чередование применения этих инструментов одними конкурентами и ответных мер других конкурентов. Аналогично банковская конкуренция - это совершающийся в динамике процесс соперничества коммерческих банков и прочих кредитных институтов, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг. Сферой банковской конкуренции является банковский рынок. Его специфика заключается в том, что это - очень сложное образование, имеющее весьма широкие границы и состоящее из множества элементов. Правильнее говорить не об одном, а о многих банковских рынках. Современные коммерческие банки функционируют в роли продавцов или покупателей практически во всех рыночных секторах. Если рассматривать рыночную систему с точки зрения объектов купли-продажи, можно сказать, что в неё входят следующие сектора: [2] Рынок средств производства и производственных услуг. На него коммерческие банки выходят в роли продавцов банковских услуг для предприятий (расчётное обслуживание, ведение счетов, управление финансами корпораций), финансовых посредников (кредитование производственных объектов), а также в роли покупателей производственных ресурсов (приобретение офисного оборудования). Рынок предметов потребления и потребительских услуг. Здесь банки выступают как финансовые посредники (выдача ссуд на потребительские цели), но иногда и как покупатели (организация приёмов в рамках работы с общественностью). Рынок труда. Он является целевой областью кадровой политики банков, которым неизбежно приходится время от времени обновлять или пополнять свой персонал, выходя на этот рынок в качестве покупателей. Рынок интеллектуально-информационного продукта. На нём банки могут действовать и как продавцы банковских услуг (финансовое консультирование), и как покупатели производственных ресурсов (программное обеспечение для ЭВМ). Рынок недвижимости. Здесь банки выступают чаще всего как финансовые посредники (ипотечное кредитование) и лишь относительно редко как покупатели (приобретение земельных участков и помещений для офиса) или продавцы (реализация залога по невозвращённому ипотечному кредиту). Финансовые рынки. В этой сфере банки являются одними из главных действующих лиц. Можно назвать: - рынок ссудных капиталов. С одной стороны, банки покупают временные права на денежные ресурсы у своих вкладчиков, с другой - выступают как продавцы при выдаче ссуд; - рынок ценных бумаг. Выполняя поручения клиентов, а также по собственной инициативе банки осуществляют куплю-продажу ценных бумаг и играют попеременно то роль продавцов, то роль покупателей; - рынок валют и драгоценных металлов. Роль банков на этом рынке аналогична их роли на рынке ценных бумаг. Таким образом, мы видим, что сфера банковской конкуренции очень обширна, а конкурентная среда многообразна и разнородна. Конкуренция продавцов и конкуренция покупателей. В зависимости от участвующих в конкуренции рыночных субъектов выделяют конкуренцию продавцов и конкуренцию покупателей. Конкуренция продавцов - это их соперничество за наиболее выгодные условия сбыта товаров (в данном случае - банковских услуг). Конкуренция покупателей - это соревнование между ними за доступ к этим товарам. [3, 48] Внутриотраслевая и межотраслевая конкуренция. В зависимости от отраслевой принадлежности субъектов конкуренции принято различать внутриотраслевую и межотраслевую конкуренцию. Внутриотраслевая конкуренция - это конкуренция между фирмами одной отрасли, производящими аналогичные товары, которые удовлетворяют одну и ту же потребность, но различаются по цене, качеству, ассортименту. Межотраслевая конкуренция - это конкуренция между предприятиями разных отраслей. Так как банковское дело - это не отдельная отрасль, а сфера экономики, включающая множество разнообразных отраслей, то эта классификация относится и к банкам. Отраслевая структура банковского дела. С точки зрения отдельного кредитного института банковские отрасли выступают в качестве рынков сбыта. Основные из них: рынок кредитов (отрасль кредитование); рынок вкладов (отрасли сберегательное дело, инвестиционное посредничество); рынок услуг (отрасли расчётно-кассовое обслуживание, трастовые операции, прочие услуги). В свою очередь, перечисленные отрасли могут быть разделены на подотрасли, причём большинство кредитно-финансовых институтов действует не в одной, а в нескольких отраслях или подотраслях. Внутриотраслевая банковская конкуренция. На этапе разработки своей конкурентной стратегии каждый кредитный институт должен решить, будет ли он специализированным или универсальным, взвесить преимущества и недостатки альтернативных стратегических решений. В наши дни сложилось представление о том, что универсальные банки при прочих равных условиях обладают конкурентным преимуществом, заключающемся в возможности рассеивания риска на широкий ассортимент реализуемых товаров. Следовательно, при наличии достаточных финансовых ресурсов решение должно приниматься однозначно в пользу универсализации. В значительной степени это правильно, однако руководителю банка не следует забывать, что и универсальный банк может обладать стратегическими недостатками, в частности, с точки зрения, интенсивности внутриотраслевой конкуренции. [4, 37-41] Межотраслевая банковская конкуренция. Если внутриотраслевая конкуренция в банковском деле осуществляется между действующими в той или иной банковской отрасли институтами, то межотраслевая конкуренция развёртывается между субъектами, интересы которых ранее не пересекались. Ценовая и неценовая конкуренция. В зависимости от используемых методов конкуренции различают: ценовую и неценовую конкуренцию. Ценовая конкуренция осуществляется путём изменения (как правило, снижения) цен. Неценовая конкуренция основана на улучшении качественных характеристик товара (надёжность, долговечность, безопасность, полезный эффект, издержки потребления, внешний вид, сервисное обслуживание и др.) и проведении целенаправленной политики дифференциации продукта (включая рекламу и меры по стимулированию сбыта). Манипулирование ценами - самый старый метод конкуренции и самый простой с точки зрения технического исполнения. Однако надо отметить, что ценовая конкуренция в экономике может быть открытой (прямой) и скрытой. При открытой ценовой конкуренции фирмы широко оповещают потребителей о снижении цен на свои товары. При скрытой ценовой конкуренции фирмы выпускают новый товар с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало. Совершенная и несовершенная конкуренция. В зависимости от степени монополизации рынка и зависящей от этого свободы конкуренции различают совершенную и несовершенную конкуренцию. Совершенная конкуренция - это ничем не ограниченная конкуренция, складывающаяся в условиях, когда на рынке действует очень большое число мелких фирм, продающих идентичные (стандартизованные, однородные) товары, находящиеся с точки зрения конкуренции в равных условиях и конкурирующих преимущественно ценовыми методами. Несовершенная конкуренция - это конкуренция, ограниченная вследствие того, что один или несколько субъектов рыночных отношений занимают господствующее положение на рынке и тем самым оказываются как бы вне конкуренции, иными словами условия конкуренции неравны.

1.2. Банковский маркетинг как основа банковской конкуренции

Информация – это важнейший ресурс, необходимый для успешного развития бизнеса. Если компания выходит на новый рынок, начинает новый проект, расширяет масштабы своей деятельности или, напротив, испытывает трудности и проблемы, снижающие эффективность ее работы – это значит, что компания нуждается в сборе и анализе маркетинговой информации. Основным приемом банковского маркетинга является общение с клиентурой, обеспечение рентабельной деятельности и достаточного размера дивидендов по акциям банка, предоставление клиентам преимуществ и уникального сервиса по сравнению с другими кредитно-финансовыми организациями, материальная заинтересованность служащих банка в его успешной деятельности. При достижении этих целей можно выделить активный и пассивный маркетинг. [5, 181] Активный маркетинг включает систему следующих мероприятий: организацию активной рекламы при помощи почтовой и телефонной связи, а также телевидения проведение разовых мероприятий, в частности презентаций и конференций, на которых происходит процесс непосредственного изучения потребительских оценок качества и полноты продуктового ряда; анализ потребностей потенциальных клиентов в процессе личного общения; организация дискуссий для обсуждения актуальных проблем банковской деятельности; проведение анкетирования среди клиентов и опроса населения. К пассивному маркетингу относятся публикация в прессе информации о банковских услугах и экономических показателях, разработка эмблемы и «девиза» коммерческого банка и т.д. Довольно перспективным направлением является выпуск кредитных карт. Одна из целей банковского маркетинга – привлечение новых клиентов, которые до этого не пользовались услугами банка и предложение новых услуг для уже имеющихся клиентов. [6] Люди, обращающиеся в банк для совершения одного вида операций, являются потенциальными покупателями дополняющих и смежных видов услуг. Например, если клиент покупает у банка дорожные чеки или получает иностранную валюту, ему следует предложить услуги по страхованию от несчастного случая во время зарубежной поездки. Целью банковского маркетинга является поиск наиболее выгодных (существующих и будущих) рынков банковских продуктов с учетом реальных потребностей клиентуры. Этот процесс предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Банковская реклама выделяется из всей массы рекламных сообщений в первую очередь из-за особенностей банковских услуг как объекта продвижения. Она является одним из способов воздействия банка на потенциальных клиентов, важным элементом коммуникативного комплекса, ориентированного на продвижение услуг. Рекламная кампания должна быть направлена на создание и поддержание банковского имиджа, на пропаганду новых видов услуг, на объяснение широкой публике преимуществ данного банка по сравнению с другими банками. Эта кампания организуется в общенациональном масштабе с использованием телевидения, газет и других средств массовых коммуникаций. Имидж банка создает внешний вид сотрудников, культура поведения, профессиональный уровень работников, внешнее и внутреннее оформление, ее фирменный знак, который соблюдается везде: на зданиях, всех видах рекламы, на бланках деловой переписки, конвертах. Чем выше уровень обслуживания, те больше спрос. Однако повышение уровня обслуживания и его мотивация требуют увеличение затрат. Поэтому руководство должно найти оптимальное соотношение между уровнем обслуживания и экономическими факторами, связанными с обслуживанием. Критерием качества необходимо считать отсутствие жалоб со стороны клиентов. Можно выделить рекламу комплекса банковских услуг, которая направлена на то, чтобы ознакомить публику с широким набором операций, предлагаемых данным банком, но обычно не направлена на раскрытие деталей отдельных видов услуг. Этот вид рекламы рассчитан на тех потенциальных клиентов, которые мало соприкасаются с банками и которых нужно ознакомить с базовыми операциями банка. А реклама продукта имеет целью дать более подробное представление о конкретной банковской операции. Основное содержание рекламы необходимо заключить в том, чтобы продемонстрировать клиенту те выгоды, которые он получит, доверив обслуживание данному банку. Кроме того, рекламу надо акцентировать внимание на отличиях в обслуживании между банком и его конкурентами. Эти отличия будут касаться лишь нюансов, так как в действительности уровень сервиса крупных банков практически идентичен. Необходимо помнить, что реклама неоднородно воздействует на различные группы потенциальных клиентов. Некоторых реклама стимулирует сразу обратиться в банк за услугой, других она просто заинтересовывает, а третьи вообще не обращают на нее внимание. Банковская реклама будет эффективной, если она заставит потенциального клиента задуматься обратиться именно в этот банк при возникновении такой потребности. Можно воспользоваться методом проекции. Проекция определенного образа – это демонстрация перед мысленным взором потенциального клиента, как он обращается в банк и при этом испытывает положительные чувства-модели. Мозг человека практически перед принятием каждого важного решения рисует возможные варианты продолжения действия. Поэтому он может принять большое количество новых проекций. Реклама должна сообщать только о реальных выгодах и преимуществах банка перед конкурентами. Только конкретная и правдивая реклама будет эффективной. Банковский маркетинг в силу его специфики представляет собой особую отрасль маркетинга. Это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией. Последние изменения в банковских системах стран с развитой рыночной экономикой, реальная хозяйственная ситуация в РК сегодня привели к жизненной необходимости освоения коммерческими банками самых современных приемов и способов маркетинга. На это ориентируют универсализация банковской деятельности, выход ее за границы традиционных операций, усиление конкуренции с иностранными банками, появление у банков конкурентов в лице небанковских учреждений, отток вкладов из банков в результате развития рынка ценных бумаг. Деятельность маркетинговых служб должна включать анализ рынка банковских услуг: маркетинговые исследования, разрабатывать рекомендации банка по принятию необходимых управленческих решений, разрабатывать планы маркетинга и осуществлять мероприятия по продвижению банковских услуг. В целом банковская деятельность считается успешной, если извлекается максимум прибыли и учреждения банка и клиенты также достигают своих целей. В этой связи маркетинговая работа банков неразрывно связана с работой клиентов. От состава операций с клиентами зависит также решение проблемных ситуаций, возникающих в процессе кредитно – расчетного обслуживания взаимозависимых сделок между хозяйствующими субъектами. Известно, что в коммерческих учреждениях банка наибольшая часть прибыли формируется за счет процентной политики по активным операциям и именно за счет процентов, которые взимаются с предоставляемых кредитов физическим и юридическим лицам. [7]

1.3. Государственный подход к банковской конкуренции

Основными целями и задачами развития банковского сектора в среднесрочной перспективе являются: расширение доступа населения к банковским продуктам и повышение уровня защиты потребителей финансовых услуг; повышение уровня прозрачности деятельности отечественных банков второго уровня в целях повышения доверия населения к банковскому сектору; развитие конкуренции и либерализация доступа иностранных банков на отечественный финансовый рынок; совершенствование банковского надзора на основе наилучшей международной практики и повышение эффективности управления внешним заимствованием банковского сектора страны. [8] Основными мерами по реализации поставленных целей и задач являются: проведение работы по либерализации и повышению конкуренции в банковской системе, в связи с процессами глобализации и вхождения Республики Казахстан во ВТО. рассмотрение возможности разрешения деятельности филиалов банков с иностранным участием на территории Казахстана при соблюдении переходного периода и условий, призванных обеспечить финансовую устойчивость страны. В рамках совершенствования пруденциального регулирования деятельности банков, в зависимости от складывающейся ситуации и экономической целесообразности при необходимости будет производиться пересмотр отдельных нормативов и лимитов внешнего заимствования банковского сектора. В целях совершенствования консолидированного надзора и обеспечения прозрачности в банковском секторе будут усовершенствованы процедуры банковского надзора, направленные на обеспечение выполнения банками требований законодательства в части консолидированного надзора, структуры собственников, отношений с аффилированными лицами. [9] В целях оценки кредитных рисков банков второго уровня по мере необходимости и с учетом экономической целесообразности будет совершенствоваться действующее банковское законодательство, особенно в части пруденциального регулирования и методики классификации активов банков второго уровня. В целях соответствия казахстанской системы гарантирования депозитов лучшей международной практике необходимо осуществление следующих основных мер: дальнейшее совершенствование системы гарантирования депозитов с учетом лучшего мирового опыта и рекомендаций Международной ассоциации систем страхования депозитов (IABI); участие в разработке нормативной правовой базы по вопросам проведения операций по одновременной передаче части обязательств и имущества принудительно ликвидируемого банка другому (другим) банку (банкам). [10] Будет изучена возможность использования альтернативных путей фондирования системы гарантирования депозитов, в случае дефицита денежных средств для выплаты возмещения вкладчикам ликвидируемого банка в виде перестрахования рисков за рубежом, либо использования кредитных деривативов. В целях приближения регулирования банковского сектора Казахстана к международным стандартам будет продолжена работа по осуществлению перехода банковской системы Казахстана на новое соглашение адекватности капитала Базельского комитета по банковскому надзору «Международная конвергенция расчета капитала и стандартов капитала» (Базель II). Кроме того, будет продолжена работа по повышению требований к деятельности банков, дальнейшему совершенствованию системы управления рисками в банках второго уровня с учетом международной практики. [11] ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ КОНКУРЕНЦИИ НА РЫНКЕ БАНКОВСКИХ УСЛУГ КАЗАХСТАНА 2.1. Современное состояние банковского сектора Казахстана

По состоянию на 01 июля 2010 года банковский сектор представлен 39 банками второго уровня и характеризуется высокой концентрацией активов у небольшой группы банков. На долю банков с активами, не превышающими 1 трлн. тенге, приходится не более 26% активов от общего объема активов банковского сектора страны. Их число, по состоянию на 01.04.2010 г., составляет 34, или 87% от общего количества банков. Соответственно подавляющая часть активов сосредоточена в пяти крупнейших банках, размер активов которых превышает 1 трлн. тенге (Приложение 1). [12] Таблица 1. Основные показатели банковского сектора Казахстана

| 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.01.2010 | 01.07.2010 | | Активы | 8 875 | 11 685 | 11 890 | 11 555 | 11 962 | | Обязательства | 7 995 | 10 260 | 10 437 | 12 537 | 12 477 | | Собственный капитал | 880 | 1 425 | 1 453 | -982 | -515 | | Нераспределенная прибыль текущего года | 104 | 217 | 11 | -2 837 | 268 | | Кредиты | 5 992 | 8 868 | 9 245 | 9 639 | 9 124 | | Вклады | 4 715 | 6 424 | 6 873 | 7 799 | 7 538 | | ROA | 1,2% | 1,9% | 0,1% | -24,6% | 2,24% | | ROE | 15,70% | 18,80% | 0,70% | -1198,20% | -52,04 | | Капитал / Активы | 9,92% | 12,20% | 12,22% | -8,50% | -4,31% |

Источник: АФН Активы банков второго уровня. По состоянию на 01.01.2010г. активы банковского сектора составляли 11,5 трлн. тенге и в сравнении с аналогичным показателем предыдущего года снизились на 0,3 трлн. тенге (2,8%). При этом за 2009 год сумма обязательств банковского сектора выросла на 2,1 трлн. тенге (20,1%) и составила 12,5 трлн. тенге, тогда как собственный капитал банковского сектора снизился на 2,4 трлн. тенге (-167,4%) и по состоянию на 01.01.2010г. показал отрицательное значение -0,98 трлн. тенге. Совокупные активы банков по состоянию на 1 июля составили 11 962,2 млрд. тенге, увеличившись за июнь 2010 года на 164 млрд. тенге или 1,0%, а начала года увеличились на 405,0 млрд.тенге. На 1 июля совокупный собственный капитал банковского сектора составил -514,5 млрд.тенге, на 1 августа данный показатель уменьшился до - 385,9 млрд. тенге. (без учета АО «БТА Банк» и АО «ТЕМIРБАНК» расчетный собственный капитал составил 1 096,7 млрд. тенге). Укрепление позиций банков с активами свыше 1 трлн. тенге наблюдается c 2006 года, когда их доля составляла 25,1%, и в конце второго квартала 2010 года удельный вес их активов вырос до 73%. (Приложение 2) Несмотря на финансовые трудности, крупнейшие банки Казахстана по-прежнему доминируют на рынке, что в значительной степени обусловлено финансовой поддержкой со стороны главных акционеров в лице либо государства, либо финансово-промышленных групп. Некоторые некрупные банки могут увеличить свои рыночные позиции в краткосрочной перспективе, однако, по мнению РА РФЦА, это не вызовет кардинальных изменений в структуре банковского сектора в течение 2010 – 2011 годов. Необходимо отметить, что высокая зависимость внутреннего рынка страны от небольшой группы банков потенциально влияет на устойчивость всей банковской системы в периоды кризиса, а также снижает качество предоставляемых услуг, ввиду отсутствия конкуренции между крупнейшими и мелкими банками. (Приложение 3) Наибольшую прибыль за рассматриваемые периоды банковский сектор Казахстана показал в 2007 году в размере 0,22 трлн. тенге, в этом же году наблюдается самый максимальный прирост по всем показателям за рассматриваемые периоды. Однако за достаточно короткий период времени в течение 2008 года снижение показателей рентабельности произошло в более чем 20 раз до 0,01 трлн. тенге, что было обусловлено главным образом влиянием финансового кризиса. По состоянию на 01.01.2010г. достаточность капитала банковского сектора показала отрицательный результат, что в основном было вызвано резким увеличением дефолтов по заемщикам банков Казахстана. Несмотря на постепенное выравнивание показателей 2010 году РА РФЦА считает, что период стагнации экономики и банковского сектора Казахстана может продолжиться в среднесрочной перспективе до 2012 года. Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 июля составил 9 124,3 млрд. тенге, уменьшившись за июнь 2010 года на 212,3 млрд. тенге или на 0,4%. При этом, займы нерезидентам РК на 1 июля текущего года составили 1 504,7 млрд. тенге или 16,5% от ссудного портфеля (на 1.01.2010г. данный показатель составлял 1 803,3 млрд. тенге или 18,1%). Значительную часть общего кредитного портфеля банковского сектора составляют просроченные кредиты, удельный вес которых в конце 2009 года превысил 30% и продолжает расти. При этом доля сформированных провизий достигла 38%. Ухудшение общебанковского кредитного портфеля в 2009 году связано с падением деловой активности в стране, снижением платежеспособности бизнес-субъектов и населения (Таблица 2). Таблица 2. Изменение качества кредитов банковского сектора

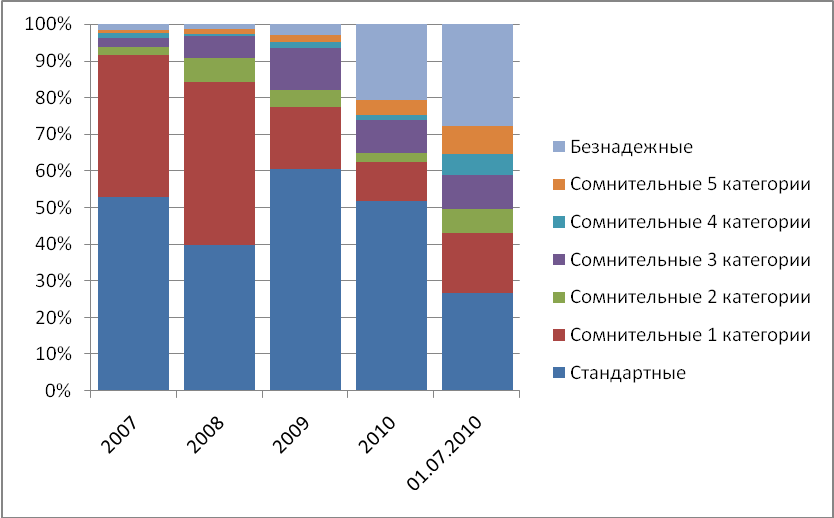

| 2007г. | 2008г. | 2009г. | 2010г. | 01.07.2010 | | Стандартные | 3 475 098 | 3 518 233 | 8 281 366 | 8 506 234 | 2 430 044 | | Сомнительные 1 категории | 2 539 371 | 3 950 433 | 2 347 149 | 1 726 244 | 1 510 518 | | Сомнительные 2 категории | 141 937 | 572 233 | 612 309 | 401 451 | 581 527 | | Сомнительные 3 категории | 162 311 | 533 346 | 1 588 769 | 1 475 846 | 839 016 | | Сомнительные 4 категории | 89 838 | 57 899 | 210 837 | 229 938 | 520 319 | | Сомнительные 5 категории | 57 699 | 104 754 | 257 822 | 708 361 | 713 799 | | Безнадежные | 107 566 | 131 408 | 413 234 | 3 381 546 | 2 529 160 | | Итого | 6 573 820 | 8 868 306 | 13 711 486 | 16 429 620 | 9 124 383 |

Источник: АФН

Анализ классификации ссудного портфеля в динамике демонстрирует перемещение части кредитов в более низкую категорию (Диаграмма 1), что говорит об увеличении банковских рисков и необходимости формирования дополнительных провизий.

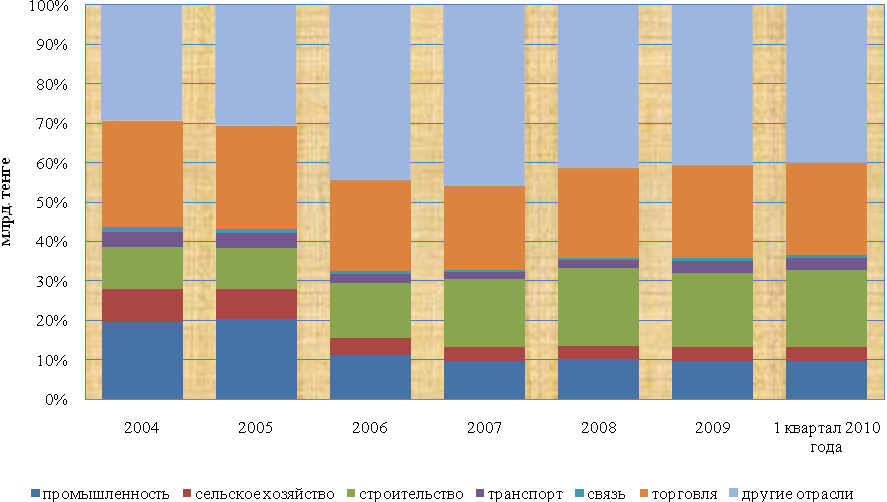

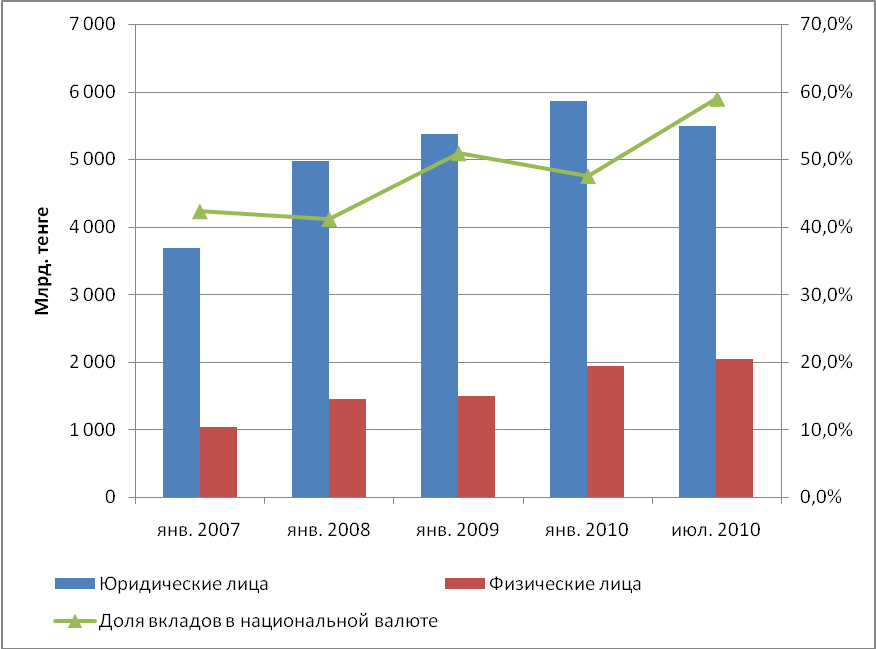

Диаграмма 1. Классификация кредитов в динамике  Источник: АФН По данным НБРК, значительная часть розничного портфеля банковского сектора приходится на ипотечные займы, а доля строительства в кредитном портфеле банковского сектора достигает 19,77%. Необходимо отметить, что основная масса кредитов обеспечена недвижимостью, рыночная оценочная стоимость которой на сегодняшний день значительно ниже величины, зафиксированной на пике кредитного бума 2007 года, что также усугубляет качество кредитного портфеля. Диаграмма 2. Изменение кредитного портфеля по отраслям  Источник: НБРК В целом, по результатам анализа, во втором квартале текущего года сохраняется жесткая кредитная политика. Активность банковского сектора в корпоративном секторе осталась на прежнем уровне. В то же время розничный рынок кредитования характеризуется некоторым ростом спроса на ипотечные и потребительские кредиты. По оценкам банков рост спроса на потребительские кредиты произошел в основном за счет нецелевых кредитов, оформляемых непосредственно в банках и представляемых на ремонт квартир, строительство жилья и отдых в виду сезонного фактора. При этом существенного роста спроса на целевые кредиты, оформляемые, как правило, в месте покупки товара (в торговых точках) на приобретение бытовой техники и электроники, не наблюдается. Кроме того, необходимо отметить, что темпы ухудшения качества ссудного портфеля снижаются. Вхождение государства в капитал крупнейших банков позволило исключить дефолт всей банковской системы. Об этом свидетельствуют такие показатели как рост суммарного объема активов и рост депозитной базы. Рост депозитной базы отражает доверие населения к отечественной банковской системе и повышает ликвидность банков. С другой стороны банки должны найти эффективное использование привлеченным ресурсам. В противном случае, существует риск возникновения высоколиквидного банковского сектора, который не сможет прибыльно размещать ресурсы в компании и кредитовать население, что негативно скажется на экономике в целом. Диаграмма 3. Динамика вкладов  Источник: НБРК В структуре вкладов банков второго уровня Казахстана исторически преобладают депозиты юридических лиц, доля которых в общей сумме банковских депозитов за последние 5 лет колебалась от 63,2% до 78%, а по состоянию на 01.07.2010 г. составила 73% (см. Диаграмму 3). Общий рост вкладов населения в БВУ за 1-е полугодие 2010 года сопровождается увеличением прироста вложений в национальной валюте (на 15,5%) и снижением объема депозитов в иностранной валюте (на -8,4%). Общий рост депозитов в банках характеризуется отсутствием у населения альтернативного выбора по размещению свободных средств вкупе с увеличенным размером гарантируемой суммы депозитов до 5 млн. тенге. РА РФЦА полагает, что до конца 2010 года большинство банков Республики Казахстан будут продолжать испытывать трудности, связанные с качеством активов, включая кредиты, выданные клиентам, поскольку процесс восстановления экономической ситуации и выход из кризиса в стране может создать затруднения при обслуживании долга для большинства заемщиков. При поддержке государства и одновременном снижении темпов кредитования на фоне притока вкладов, к концу 2010 года и в 2011 году, по мнению РА РФЦА, на рынке банковского сектора ожидается избыток ликвидности. При этом РА РФЦА не исключает возможное перенасыщение ликвидности у некоторых банков и в более длительном временном периоде. Этот прогноз основывается на сокращении числа платежеспособных заемщиков и, соответственно, снижении уровня объема кредитования. Следовательно, ожидаемые темпы прироста активов банковского сектора в 2010 – 2011 будут ниже показателя 2006 – 2007 годов, поскольку избыток ликвидности в банках зачастую приводит к снижению их доходности и рентабельности, а также к вынужденным мерам по сокращению издержек и оптимизации расходов.

2.2. Анализ банковской конкуренции в РК

По международным меркам, банковский сектор Казахстана относительно невелик, он отличается высокой степенью концентрации и избыточным количеством банков. В январе 2008 г. в нем насчитывалось 36 банков, включая два специализированных банка, полностью принадлежащих государству, - Банк Развития Казахстана (ВВВ-/Стабильный/А-3) и Жилстройбанк (рейтинга нет). На долю шести крупнейших банков приходится почти 90% совокупных активов, а лидерами в этой шестерке традиционно являются три банка - ККБ, БТА и Халык (Приложение 4). В 1990-е годы количество банков был сокращено почти в пять раз, но в последние годы оно вновь начало расти: лицензии получили дочерние предприятия некоторых иностранных банков. За последние годы случаев реорганизации в форме слияний и приобретений, а также принудительной ликвидации банков по распоряжению регулирующих органов было мало, но в среднесрочном периоде их число может возрасти. В настоящее время в секторе не так много банков, которые полагают, что в ближайшее время им удастся восстановить исключительно быстрые темпы роста своего бизнеса. Банки пересматривают свои стратегии (в одних случаях более, в других - менее основательно), реализуют планы реструктуризации бизнеса, усиливают внутренние процедуры и системы риск-менеджмента. В нынешних непростых условиях особенно трудно приходится относительно слабым банкам, в то время как более сильные игроки имеют возможность усилить свои рыночные позиции. Перераспределение рыночных долей и изменение общей картины банковского сектора могут сопровождаться продажей некоторых банков, в том числе иностранным инвесторам. В нынешних, весьма неблагоприятных условиях процесс слияний и поглощений едва ли примет сколько-нибудь масштабный характер, но когда ситуация нормализуется, он может ускориться. Большинство казахстанских банков «переросли» своих акционеров в том смысле, что последним становится все труднее удовлетворять их потребности в финансировании и капитале, необходимом для дальнейшего развития. Покупка 91,8% АТФ-Банка группой UniCredito через дочерний BankAustria Creditanstalt AG (A+/Стабильный/А-1) в ноябре 2007 г. стала самой заметной и значительной прямой иностранной инвестицией (ПИИ) в современной истории казахстанского банковского сектора. Стоимость покупки составила около 2,2 млрд долл. (из расчета 100% акций, с поправкой на величину чистой прибыли и недавнее увеличение капитала покупаемого банка). Доля иностранных банков в совокупных активах и капитале банковской системы Казахстана составляет менее 15%, что намного ниже аналогичных показателей многих других стран с развивающейся рыночной экономикой. Дочерние подразделения ABN Amro Bank N.V. (AA-/Позитивный/А-1+), Citibank N.A. New York, NY (AA+/CreditWatch Негативный/А-1+) и HSBC Bank PLC (AA/ Стабильный/А-1+) уже сейчас входят в список 15 крупнейших казахстанских банков, хотя их деятельность продолжает ограничиваться выбранными сегментами рынка - такими, как услуги корпоративного финансирования, VIP-услуги, управление денежными средствами, казначейские операции и торговое финансирование. С точки зрения конкурентного анализа казахстанские банки можно разбить на четыре группах: крупные банки; средние банки; банки с иностранным участием; мелкие банки. На отечественном банковском рынке действуют свыше 40 коммерческих банков. По экспертным оценкам, 65% банковского рынка принадлежит четырем банкам — Казкоммерц-банку, Народному банку, Банку ТуранАлем и Альянс Банку. 30% рынка принадлежит следующим банкам: АВМ АМКО Банк Казахстан, Нурбанк, АТФБанк, Банк ЦентрКредит, Темир-банк, Евразийский банк, Банк Каспийский, ЗАО «HSBK Банк Казахстан». На долю остальных банков приходится 5% рынка. Ниже представлены результаты анализа конкурентной стратегии банков, которые занимают большую часть банковского рынка. Итак, проведем анализ конкурентной стратегии отечественных банков. Казком банк. Первый банк на рынке банковских услуг на протяжении нескольких лет. Лидирующие позиции имеет по активам банка, по кредитам, прибыли, собственному капиталу и клиентской базе. Пионер интеграционных процессов в банковской системе (с 1997 года). Имеет сильный кадровый потенциал, молодой коллектив, сильные аналитические и маркетинговые подразделения. Более двадцати филиалов в регионах и дочерних компаний на парабанковском рынке, а также представительства в странах ближнего и дальнего зарубежья. Информационно-техническая база банка считается одной из лучших. Стратегические приоритеты изначально были направлены на крупный корпоративный и инвестиционный рынки, в настоящее время акценты ставит и на розничный сектор, а также на кредитование малого бизнеса. Демонстрирует креативный имидж молодого банка. Финансовую базу в большей части составляют международные средства. Стратегия банка: развитие присутствия банка на международных рынках и расширение доли на кредитном и депозитном рынках внутри страны. Банк предоставляет самые разные продукты и услуги преимущественно средним и крупным казахстанским и международным компаниям, осуществляющим свою деятельность в Казахстане, включая торговое и проектное финансирование, финансирование инвестпроектов, управление активами, а также краткосрочное кредитование и другие общие банковские услуги. В соответствии с политикой банка но поддержанию высокого уровня ликвидности он обычно предоставляет кредиты со средними сроками до 18 месяцев для корпоративных клиентов, а также долгосрочное финансирование в зависимости от доступных в настоящее время ресурсов. Банк также организует синдицированные кредиты с иностранными банками для своих основных корпоративных клиентов в Казахстане и предоставляет финансирование кранным корпоративным клиентам в России и Кыргызстане. Кроме собственно банковских услуг, банк оказывает и прочие финансовые услуги. Являясь одним из основных участников рынка ценных бумаг и валютного рынка Казахстана, он предоставляет компаниям услуги управления денежными ресурсами, включая валютно-конверсионные операции, операции на денежных рынках, операции с ценными бумагами. Согласно генеральной банковской лицензии банк имеет право проводить сделки (продажу, покупку и хранение) с ценными металлами, включая золото и серебро. С 2001 года банк предоставляет своим корпоративным и розничным клиентам трастовые услуги, преимущественно доверительное управление денежными средствами и активами. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 21,2%. Народный банк Казахстана. Лидер по обслуживанию населения, по количеству филиалов в регионах (1148 учреждений) и по объему комиссионных доходов. Ведет активную рекламную кампанию. С 2001 года стал частным акционерным банком. В настоящее время наблюдается некоторое оживление в присутствии банка на рынке. На протяжении нескольких лет банк держит позиции в числе тройки крупнейших банков Казахстана. Рыночная стратегия — получение признания международных финансовых институтов, сохранение и расширение позиций на рынке вкладов населения и кредитование отечественной экономики. Банк предоставляет широкий спектр банковских услуг на уровне международных стандартов на всей территории странах, сотрудничает со всеми слоями населения, предприятиями всех форм собственности и государственными учреждениям, обеспечивает сохранность, эффективное размещение и приумножение средств клиентов и акционеров. Основная задача — построение ориентированной на интересы клиентов финансовой группах, которая предоставляет в Казахстане и соседних странах услуги на всех сегментах финансового рынка: банковском, страховом, пенсионном, ценных бумаг, лизинговом, — и работает по европейским стандартам. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 13,8%. БТА Банк. Второй банк в Казахстане по многим показателям. За последние годы резко увеличил темпах роста показателей в связи с новой ориентацией на потребительский рынок. Первый банк в республике, акции которого приобретены иностранными институтами. Оператор ряда международных фондов но финансированию малого бизнеса. Третий банк но количеству филиалов, расчетно-кассовых отделов. Сильный кадровый потенциал. Демонстрирует имидж крупного банка консервативного толка. Второй банк но работе с населением. Сильная маркетинговая, аналитическая служба, методологический центр но изучению рисков, информационно-техническая оснащенность, мощная материально-техническая база. Имеет дочерние структуры, деятельность направлена на экспансию парабанковского рынка. Официальная стратегия — быть первым банком в республике. В структуре банка широко представлены кредитные подразделения. Имеет представительство в Москве. Придерживается строгой трудовой дисциплины и учета расходов. Акценты ставит на расширение своего присутствия на международном финансовом рынке. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 20,8%. Альянс Банк. Основан в 1993 году. Клиенты — крупные региональные промышленные предприятия. Активная кредитная политика, работает на рынке ценных бумаг. Акционерное общество «Альянс Банк» является одним из самых динамично развивающихся казахстанских банков второго уровня и успешно работает на рынке банковских услуг уже более 14 лет. Альянс Банк входит в первую пятерку крупнейших казахстанских банков по ряду важнейших показателей, а также занимает первое место по размеру кредитного портфеля физических лиц. Альянс Банк видит свою миссию в удовлетворении потребностей казахстанского общества в качественных банковских продуктах. Миссия устанавливает, что основным мотивом деятельности всего коллектива банка должна быть полезность для странах и всех клиентов и партнеров банка, и только в случае такой полезности Альянс Банк может рассчитывать на получение справедливого вознаграждения. Стратегия АО «Альянс Банк» направлена на достижение позиций лидера банковского рынка Казахстана в среднесрочной перспективе. Стратегия была сформирована в соответствии с выбранными миссией и философией деятельности АО «Альянс Банк». Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 9,5%. Алматинский торгово-финансовый банк. Банк официально ориентирован на финансирование торговых операций крупных корпоративных клиентов. Демонстрирует имидж элитного банка. Клиентах представлены в основном из нефтегазовой отрасли, золотодобывающей промышленности и торгово-экспортного сектора. Хороший кадровый потенциал. Также имеет хорошие позиции в розничном секторе. За годы работах добился очень хороших рыночных позиций для начинающего банка (с 1995 года), несмотря на частые изменения в составе руководства. Ведет активную рекламную кампанию. Лидер на рынке услуг но драгоценным металлам. Рыночная стратегия — получение признания международных финансовых институтов и кредитование отечественной экономики. Миссия АТФБанка — помогать уверенному росту бизнеса и личного благополучия своих клиентов, строя с ними долгосрочное сотрудничество. АТФБанк стремится к универсализации своего бизнеса, к созданию единого финансового института благодаря совместным программам с компаниями-партнерами, дающими клиентам уверенность в своем росте: страховыми, лизинговыми компаниями, пенсионным фондом. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 8,4%. Банк ЦентрКредит. Банк ЦентрКредит — универсальный банк, основной целью которого является содействие развитию малого и среднего бизнеса и становлению среднего класса Казахстана и стран СНГ. Главная задача каждого сотрудника банка — профессиональное, качественное и быстрое обслуживание клиентов. Банк ЦентрКредит — организация, входящая в пятерку крупнейших частных банков Казахстана. Доля банка на рынке Казахстана составляет не менее 9%; организация, входящая в число 15 крупнейших коммерческих банков СНГ и имеющая сеть дочерних банков. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 7,5%. Нурбанк. Банк основан более 10 лет назад. Основная деятельность сосредоточена в западной части республики, а также в Алматы, располагает филиальной сетью в регионах (9 учреждений). Ведет активную рекламную и благотворительную кампании. Участвует в акциях акиматов по финансированию малого бизнеса. За последние годы резко возросла клиентская база банка, в пассиве большую долю составляют средства до востребования. В структуре кредитного портфеля краткосрочные и долгосрочные кредиты имеют равное соотношение. Стратегические приоритеты: корпоративный и розничный секторы, основные клиентах: нефтяные и крупные торгово-производственные компании пищевой промышленности, представители малого бизнеса, СМИ и др. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 2,6%. Темiрбанк. Акционерное общество «Темiрбанк» зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт, который предоставляет широкий спектр услуг как корпоративным клиентам, так и физическим лицам. Имеет 50 филиалов в регионах. В структуре банка широко представлены кредитные подразделения, а также но оценке кредитных рисков. Банк также активизировал работу и в розничном секторе. Рыночная стратегия — получение признания международных финансовых институтов и кредитование отечественной экономики. Продажи банковских продуктов в текущем году основаны на идее массового развития кредитных инструментов для физических лиц: ипотека, автокредитование и личные кредиты на потребительские или бизнес-цели. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 1,9%. Евразийский банк. АО «Евразийский банк» — универсальный финансовый институт, который на базе новейших технологий и профессионального сервиса обеспечивает потребности клиентов в банковских услугах. Основными принципами деятельности АО «Евразийский банк» являются соблюдение баланса интересов клиентов и банка, индивидуальный подход к каждому клиенту и готовность к конструктивному диалогу. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 1,9%. Банк Каспийский. Клиентами и партнерами банка являются предприятия нефтедобывающей и энергетической отрасли, дорожные, строительные, транспортные, машиностроительные и торговые компании, предприятия строительной, химической, легкой и пищевой промышленности. Существенные преобразования, внедрение современных технологий и новых банковских продуктов позволили банку по результатам 2003 года стать одним из наиболее динамично развивающихся банков Казахстана и уверенно войти в десятку сильнейших негосударственных банков республики по основным финансовым показателям. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 3,1%. ABN АМВО Банк Казахстан. Самый крупный иностранный банк, входит по многим позициям в десятку лидеров банков Казахстана. Инвестиционная политика направлена на кредитование корпоративного сектора, межбанковский рынок и рынок государственных ценных бумаг. Являлся акционером одноименного пенсионного фонда. Имеет репутацию профессионального банка консервативных взглядов. Сдержанная рекламная тактика, практически не работает с населением. Миссия — АБМ АМКО Банк Казахстан готов играть активную роль в дальнейшем развитии рынка, тесно сотрудничая с местными органами власти и банками над созданием рыночных условий, продуктов и услуг, отвечающих международным стандартам. Стратегия банка — работать в тесном сотрудничестве с корпоративными клиентами, предлагая услуги и продукты высочайших стандартов. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 1,9%. TEXAKA BANK. Банк ориентирован на стабильное и динамичное развитие и постоянное повышение социального и экономического статуса АО «TEXAKABANK» в масштабах Республики Казахстан. За 12 лет деятельности банка на казахстанском рынке АО «TEXAKABANK» заработало позитивный имидж как высокопрофессиональный финансовый институт, в работе с которым всегда в основе всех партнерских взаимоотношений выступает высокий уровень доверия к банку. Предлагаемые банком банковские продукты и услуги отвечают мировым стандартам банковского обслуживания. Внедрение современных банковских технологий, ведение учета проводимых банковских операций согласно международным стандартам финансовой отчетности, функциональная организационная структура банка, гибкий и оперативный подход к решению текущих задач, которые возникают в быстроменяющихся рыночных условиях, определены в основных приоритетных направлениях развития и поддержания имеющегося имиджа банка. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 1,3%. ЗАО «HSBC Банк Казахстан». Группа HSBC была образована в 1895 году в Гонконге с открытием офисов в Шанхае, Лондоне, а также агентства в Сан-Франциско. На рынке республики — с 1999 года, Алматы. За короткий срок своего присутствия на банковском рынке добился хороших результатов. Доля банка в совокупных активах банков второго уровня республики на 1 июля 2010 года составила 0,7%. Первая группа банков (крупные преуспевающие банки) отличается примерно одинаковым конкурентным поведением (маркетинг-микс) в развитии бизнеса в розничном, корпоративном секторах и расширении международной деятельности. Это явные лидеры относительно стратегического поведения на рынке. БТА Банк в области кредитования достиг значительных успехов благодаря новой (с 1999 года) стратегии, направленной на финансирование производства и торговли потребительских товаров; Казком банк — на инвестирование крупных промышленных предприятий и предприятий связи; Народный банк — на обслуживание населения и крупного корпоративного сектора. Для них характерен сильный кадровый состав, хорошие заделы в области оценки рисков, исследований рынка, внутренней организации бизнес-процессов. Используемая стратегия — совершенствование внутренних процессов для большей адаптации к внешней среде. Соответствие требованиям международных стандартов как по уровню и качеству капитализации банка, так и но уровню его внутренних процессов. Характерен высокий уровень материально-технической базы. Стратегия средних банков примерно аналогичная. Можно сказать, что данные банки — это претенденты на лидерство на рынке. С 2001 года данные банки стали ориентироваться и на международные рынки. За последние годы объем их активов увеличился на 5%. В отличие от отечественных банков, иностранные банки демонстрируют сдержанную консервативную политику, в большей степени поддерживая и налагаясь на авторитет головных компаний в мировом финансовом бизнесе (АБН АМРО, СитиБанк, группы HSBC и т.д.). Также надо отметить сознательное формирование имиджа серьезного и прогрессивного банка, работа с которым для клиента равнозначна серьезности и прогрессивности его бизнеса. Персонал банка — это бывшие работники других отечественных банков, обычно его передовая часть. Применяют повышенную тарифную политику и ориентированы только на крупный корпоративный бизнес. Стратегические предпочтения, которые сначала были больше направлены на инвестирование рынка государственных ценных бумаг и межбанковского кредитования, переориентированы на кредитование корпоративных клиентов. Иностранные банки отличаются хорошим информационно-техническим обеспечением, выигрышным месторасположением, оснащенностью, соответствующей западным стандартам. Мелкие банки имеют в своем активе несколько постоянных клиентов, которые обеспечивают им стабильное существование. Их деятельность более тесно связана с клиентурой. Про них обычно говорят — «окопавшиеся в рыночных нишах». Динамика развития показателей банков говорит об уровне эффективности применяемой стратегии и демонстрирует явное развитие рынка в направлении приоритетов его участников. Для оценки конкурентоспособности рассмотрим конкурентные позиции трех крупных банков (Приложение 5). Оценка основана на анализе разработок элементов комплекса маркетинга. Сравнение проводилось с учетом официальных фактических данных, а также экспертным путем. Каждый параметр оценивался но традиционной пятибалльной шкале, где 5 означает доминирующее положение на рынке (или высокое качество, цена), 0 — наиболее слабые позиции [12]. Из таблицы видно, что у банков примерно одинаковый ассортимент услуг, но БТА Банк придерживается высокой ценовой политики, что говорит о его менее зависимом от клиентов положении на рынке. Кроме того, деятельность банка уступает в части управления персоналом. Банк доминирует в части ассортимента, качества услуг, а также оснащенности мест продаж и количества сбытовых сетей услуг. В целом же банки Казахстана в своей деятельности применяют примерно одинаковые разработки комплекса маркетинга.

2.3. Сравнительный анализ казахстанских банков с зарубежными

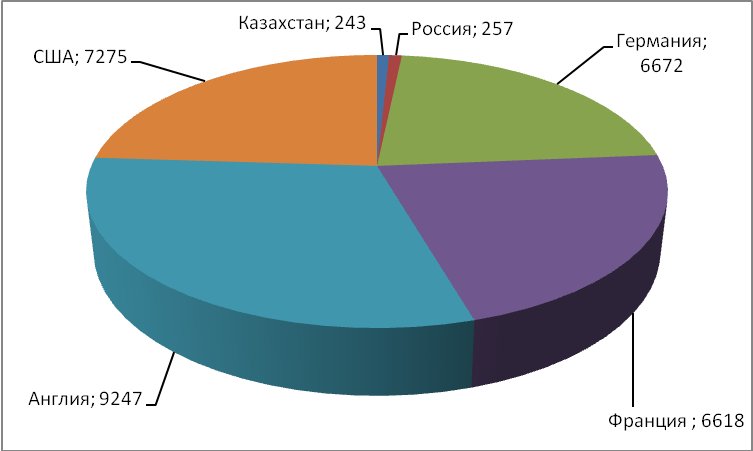

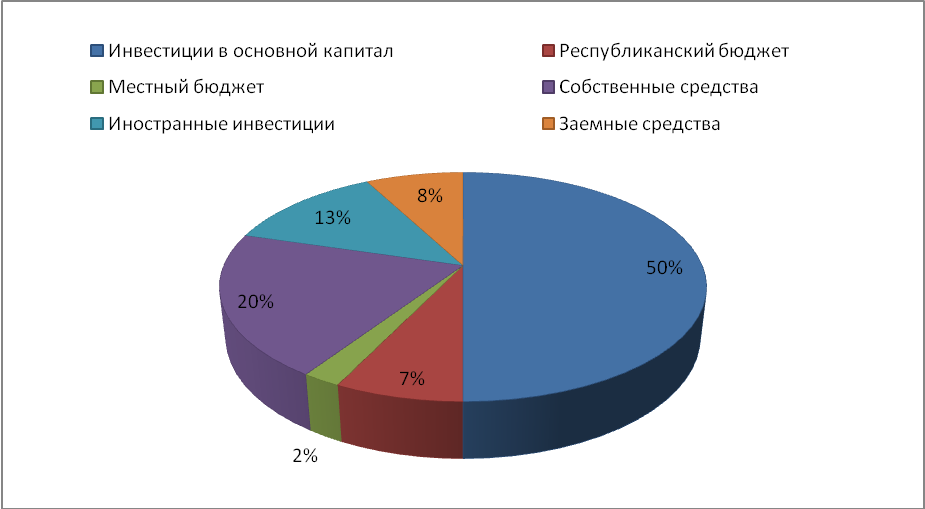

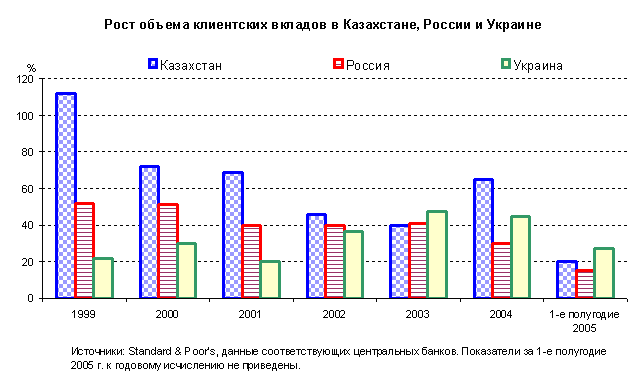

С учетом потребностей нашей экономики, а также процессов интеграции РК в мировое экономическое сообщество, с учетом раскрытия нашего внутреннего финансового и банковского рынков для внешнего капитала должен быть дан ответ на вопрос: намерены ли мы сохранить, а в дальнейшем укреплять национальную банковскую систему, сделать ее способной обеспечивать страну необходимыми финансово-кредитными ресурсами. Масштабы и параметры, которые сегодня характеризуют наш финансовой рынок, никак не могут отвечать потребностям экономики и политическим амбициям нашей страны. Но решать эту проблему можно разными путями. Первый вариант – это укреплять собственную экономическую мощь. Другой вариант – пойти по пути ряда восточно-европейских стран, лишившихся собственных банковских систем, и в последующем неизбежно потерять экономический суверенитет и не только его. Наилучшим выходом является первый вариант. Обратимся к макрохарактеристикам нашей экономики и нашего банковского рынка (диаграмма 4). Здесь явно бросается в глаза огромный разрыв по ВВП. Преодолеть этот разрыв невозможно, если мы при этом имеем аналогичный разрыв и по характеристикам банковского рынка. На международном политическом поле не может быть мощной державы без развитой экономики. В равной степени не может быть развитой экономики без мощной национальной банковской системы. [7] Приоритетом номер один должна стать задача обеспечения экономики РК необходимыми объемами финансовых ресурсов – в первую очередь, долгосрочными кредитами. Для этого надо вернуть в банковский оборот средства пенсионных и социальных фондов, привлечь средства из неофициального, наличного и оффшорного оборота в банковскую сферу. Кроме того, требуется стимулировать развитие фондового рынка и рынка производных финансовых инструментов, расширить инфраструктуру банковского рынка, развивать в равной мере крупные, средние и малые банки. Если сравнивать динамику по банковской системе с динамикой роста ВВП, то можно сделать вывод. Чтобы преодолеть многократный разрыв по ВВП, надо обеспечить опережающий, ускоренный прирост по активам, капиталу и другим параметрам банковской системы. Это можно сделать только при условии того, что у нас будет специальная государственная программа. В тоже время необходимо дать возможность банкам развиваться в направление саморегулирования. Это тема является одной из самых актуальных. Необходимо развивать инструменты рефинансирования, вырабатывать меры обеспечения стабильности банков. Диаграмма 4 – Объем ВВП РК и других стран [13]  Диаграмма 5 – Капитал банков РК и других стран  Диаграмма 6 – Активы банков РК и других стран, млрд. долл.  В 2009 году объем инвестиций в основной капитал составил 4210,9 млрд. тенге, что на 14,8% выше уровня 2008 года. В технологической структуре инвестиций в основной капитал 50,3% занимали работы по строительству и капитальному ремонту зданий и сооружений, 28,9% - машины, оборудование, инструмент и инвентарь, 20,7% - прочие работы и затраты. Значительная часть инвестиций в основной капитал освоена инвесторами с частной формой собственности (54,7%), а также хозяйствующими субъектами других государств, осуществляющих деятельность на территории Республики Казахстан (26%). Доля государственного сектора составила 19,3%. Основными источниками вложения инвестиций в основной капитал являлись привлеченные средства инвесторов (59,4%). Из привлеченных средств 25,3% составили иностранные инвестиции, 18,7% – бюджетные средства, 15,5% – заемные средства. Доля собственных средств инвесторов составила 40,5%. Диаграмма 7 – Структура источников финансирования инвестиционных проектов казахстанских предприятий  В нашей стране 3,2 банковских отделения приходится на 100 тысяч человек, для открытия филиала банка, нужно потратить не менее 100000 долларов и около года времени, чтобы получить разрешения всех регулирующих и контролирующих органов. В Канаде, где на те же 100 тысяч человек приходится в 20 раз больше банковских отделений, когда вы открываете филиал или дополнительный офис, можно регистрировать его в явочном порядке. Но если вы решите закрыть филиал, то должны получить разрешение регулирующего органа. Зеркально противоположная ситуация, и она логична, поскольку при закрытии вы лишаете ваших клиентов удобства в получении услуги. А система там работает на развитие и на расширение спектра услуг для потребителей. Надзорный орган в Канаде организован и финансируется самими кредитными организациями, а не регулятором и не из средств бюджета. В 2009 в условиях активного роста спроса на кредиты со стороны населения и реального сектора бизнеса у банков обострилась проблема ограниченности ресурсов. Во-первых, темпы роста депозитов населения заметно уступают темпам роста его кредитования. Так, в 2008 году, по предварительной оценке, основанной на данных Банка РК, доля депозитов в совокупных пассивах казахстанских банков сократилась с 28% до менее чем 27%. Во-вторых, средства предприятий не могут в полной мере служить для банков основным источником ресурсов. Несмотря на высокую долю в пассивах, они на три четверти состоят из вкладов до востребования. В этой ситуации источником пополнения ресурсной базы казахстанских банков могут стать иностранные инвестиции – как прямые, так и в виде кредитов. Их несомненным преимуществом является долгосрочность, а недостатком – зависимость от конъюнктуры мирового финансового рынка: есть риск оттока капитала по независящим от российской экономики причинам, например в случае кризиса на развивающихся рынках, схожих по характеристикам с российскими. Из двух доступных форм выхода на рынок – через приобретение действующих местных банков и путем создания дочерних финансовых структур – банки-нерезиденты, скорее всего, предпочтут первую. Растущая активность иностранных банков на казахстанском рынке выражается как в участившихся покупках отечественных банков, так и в активном выходе в регионы посредством развития региональных сетей. В условиях возросшей конкуренции для казахстанских банков становится важным четкое позиционирование, понимание, в какой нише следует работать, чтобы быть конкурентоспособным. Среди стран Содружества Независимых Государств (СНГ) Казахстан, Россия и Украина имеют наиболее крупные и передовые экономические системы, обеспечивающие национальным банкам значительный потенциал роста. Продолжается устойчивый рост казахстанских банков, в то время как банки России и Украины, пережившие довольно серьезные проблемы в 2008 г., уже восстановили положительную динамику работы. Непрерывный макроэкономический подъем стимулирует рост кредитов и депозитов: в 2008 г. он составил в Казахстане около 65%, в России - около 45% и в Украине - около 30%. Данные темпы роста, скорее всего, сохранятся в текущем году, что подтверждается результатами за первое полугодие 2009 г. (Диаграммы 8 и 9). [14]

Диаграмма 8 – Рост объемов кредитования в ьанковских системах Казахстана, России и Украины и отношение ссудной задолженности к ВВП этих стран

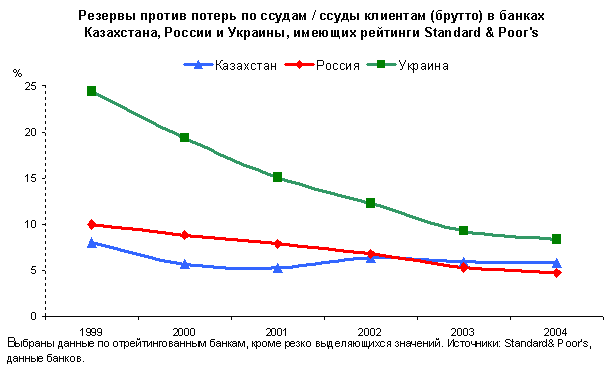

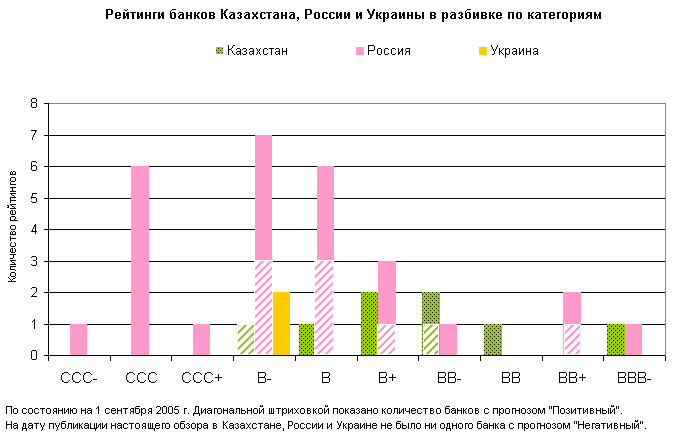

Диаграмма 9 – Рост объема клиентских вкладов в Казахстане, России и Украине  2003 2004 2005 2006 2007 2008 6 мес.09г Однако потенциал роста различных банков будет весьма неоднородным и будет зависеть от их способности привлекать новый капитал для финансирования растущих активов. Это особенно относится к казахстанским банкам, которые испытывают наибольшие трудности с достаточностью капитала по причине более высокого роста банковских активов в этой стране в сравнении с Россией и Украиной. Концентрированная структура собственности, характерная для банков Казахстана, России и Украины, когда собственники жестко удерживают и не хотят терять контроль над банками, ограничивает их гибкость в управлении капиталом. В банковском секторе России под влиянием роста конкуренции и возрастающего внимания клиентов к качеству обслуживания и надежности банков повышается роль крупных кредитных организаций; что касается очень мелких банков, то у многих из них незавидные перспективы. В результате смены руководства Украины в декабре 2008 г. и происходящего в этой стране процесса реприватизации могут ухудшиться политические позиции ряда национальных финансово-промышленных групп - как и перспективы развития банков, входящих в их состав. Иностранные банки играют все более важную роль в формировании отрасли и развитии конкуренции в Казахстане, России и Украине. Покупка Банка «Аваль» (нет рейтинга), второго по величине банка в Украине, Raiffeisen International в августе 2005 г. свидетельствует о растущем интересе международных инвесторов к рынку вышеназванных стран. В дополнение к уже существующему дочернему банку «Raiffeisen Украина» это приобретение принесет материнской компании рыночную долю, сопоставимую с долей ПриватБанка (В-/Стабильный/С), крупнейшего в Украине. Тем не менее это не означает тенденцию массового притока прямых иностранных инвестиций, хотя в ближайшее время могут произойти покупки некоторых банков Казахстана, России и Украины иностранными инвесторами. Прогноз на ближайшие 12 месяцев основных макроэкономических показателей, влияющих на качество активов банков (в частности, роста ВВП, объема торговли и промышленного производства, инфляции, валютных курсов), в целом благоприятен. Поэтому можно предположить, что у большинства банков Казахстана, России и Украины в 2010 г. понизится отношение совокупных резервов к валовой ссудной задолженности (данная тенденция уже появилась в последние годы в России и Украине). Однако расходы на формирование резервов против потерь по ссудам останутся значительными из-за бурного роста кредитования в нестабильных внешних условиях (диаграмма 10). При этом некоторые банки Казахстана, России и Украины могут подвергаться риску потерь в связи с сохраняющейся высокой концентрацией их кредитного портфеля на отдельных заемщиках. Возникновение финансовых трудностей сразу у нескольких крупных клиентов может повлечь за собой серьезные последствия для качества активов, ликвидности и даже платежеспособности таких банков. Небольшое увеличение резервного покрытия рисков в ряде банков Казахстана за последние два года связано со строгими требованиями в отношении минимального размера резервов, установленными регулирующими органами ввиду быстрого роста объема кредитов, выдаваемых на рынках частных клиентов и МСП, отличающихся повышенным уровнем риска. Диаграмма 10 – Резервы потерь по ссудам / ссуды клиентам (брутто) в банках Казахстана, России и Украины, имеющих рейтинги Standart & Poor’s  2004 2005 2006 2007 2008 2009 Тем не менее уровень фактических потерь, выраженный показателем чистых списаний, у большинства банков Казахстана, России и Украины в последние пять лет был невысоким (менее 1%). Уровень банковских кредитных рисков в Казахстане, где нормативно-правовая база и система банковского надзора развиты лучше, не столь высок, как в России и Украине, но выше, чем в большинстве стран Восточной Европы, Ближнего и Среднего Востока и Африки. Любые изменения в рейтингах банков Казахстана, России и Украины будут определяться степенью улучшения финансово-экономических показателей каждой кредитной организации, а также эффективностью собственных усилий организаций по совершенствованию системы управления рисками. Как в Казахстане, так и в России сохранится большой разрыв между рейтингами национальных банков и суверенными рейтингами. В Украине этот разрыв тоже увеличивается: суверенный рейтинг повышается быстрее, чем рейтинги банков. В будущем рейтинговый дифференциал между наиболее и наименее кредитоспособными банками в России, скорее всего, будет расти, а в Казахстане он останется небольшим. [16] Прогноз Standard & Poor's в отношении кредитоспособности банков Казахстана, России и Украины в целом позитивен, однако следует помнить, что пока их средний кредитный рейтинг не выходит за пределы спекулятивной категории. Прогнозы по рейтингам всех банков Казахстана, России и Украины - либо «Позитивные», либо «Стабильные» (диаграмма 11), что связано в первую очередь с благоприятным влиянием улучшающегося экономического климата и хорошими перспективами роста бизнеса этих банков. Диаграмма 11 – Рейтинги банков Казахстана, России и Украины в разбивке по категориям  Все рейтинговые изменения Standard & Poor's по банкам Казахстана, России и Украины с начала 2009 г. были положительные:: Standard & Poor's увеличил в общей сложности рейтинги девяти банков, а у многих рейтинговый прогноз был изменен со «Стабильного» на «Позитивный». Из последних событий можно отметить повышение рейтингов сразу четырех банков Казахстана и изменение прогноза - со «Стабильного» на «Позитивный» - по рейтингу еще одного банка этой страны. ГЛАВА 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ БАНКОВСКОЙ КОНКУРЕНЦИИ В РК 3.1. Проблемы банковской конкуренции в Казахстане

Банковская конкуренция является одной из актуальных тем, обусловленная активным участием казахстанских банков в основных сегментах финансового рынка, необходимостью научного обобщения накопленного опыта практической банковской деятельностью, а также отсутствием комплексных разработок этой проблемы с учетом мирового опыта. К основным проблемам можно отнести: Тенденции развития деятельности банков на финансовом рынке; Технология деятельности банков на финансовом рынке и ее совершенствование; Деятельность банков на рынке ссудных капиталов и ее роль в развитие инвестиций; Перспективы развития рынка облигаций и инвестиций банков в экономику; Деятельность казахстанских банков на мировом финансовом рынке; Характеризуя перспективы банковской системы РК, можно выделить следующие сценарии развития: Уход мелких банков с финансового рынка, в том числе путем банкротств и поглощения другими банками; Превращение мелких (особенно региональных кредитных организаций в филиалы крупных банков; Универсализация двух-трех десятков ведущих банков; Специализация остальных банков. Можно отметить возможность выхода банковских акций на вторичный рынок, открытий для широкого круга инвесторов, поскольку темп роста кредитования банками экономики обгоняет рост их собственных средств. Но в РК разработана лишь технология размещения облигаций на финансовом рынке. В РК наблюдается сложность размещения ценных бумаг банков, так как мало инвестиционных компаний, обеспечивающих этот процесс. Необходимо совершенствовать конкурентоспособность инфраструктуры национального финансового рынка, в частности путем создания в течение двух-трех лет центрального депозитария для обслуживания всех торговых площадок, для работы с регистраторами, а также в качестве посредника между российским и мировым финансовыми рынками. [16] В целях повышения конкурентоспособности казахстанского финансового рынка с учетом мирового опыта и его роли в возрождении национальной экономики на основе инновационной креативной модели развития. Выделены следующие направления: Дальнейшее улучшение макроэкономических показателей, реальное снижение темпа инфляции, возрождение экономики; Укрепление позиций участников финансового рынка, в первую очередь банков; Обеспечение инвестиционной безопасности, стабильности законов, правовых гарантий для привлечения инвесторов – казахстанских и иностранных – в банковскую сферу; Технологический прогресс в развитие его инфраструктуры с учетом мировых достижений; Повышение эффективности и координации деятельности многочисленных органов надзора и контроля за участниками разных сегментов банковской сферы; Формирование в стране и за рубежом к казахстанским банкам; Целеустремленное повышение квалификации участников финансового рынка, в том числе руководящих кадров, которые должны иметь базовое образование; это требует усиления контроля за качеством преподавания в учебных центрах послевузовского образовании. Изменения в институциональной структуре казахстанской банковской системы влияют на развитие кредитования казахстанских предприятий скорее положительно, так как приход новых сильных игроков увеличит предложение ресурсов и усилит конкуренцию среди банков. Другим не менее важным источником роста активов банковской системы в 2010 году останутся доходы от кредитования населения – на него банки будут направлять привлекаемые ресурсы в первую очередь. Кредитование предприятий будет расти более низкими темпами, исключение составит малый бизнес: здесь как ожидается, темпы роста будут сопоставимы с потребительским кредитованием. Набор корпоративных банковских продуктов вряд ли заметно изменится, но, возможно, появятся целевые программы, рассчитанные на отдельные виды бизнеса. Вероятно, что банки будут стараться упростить процедуру получения кредита, особенно в части требований к документации. Тем не менее, в ситуации возможного роста кредитных рисков не стоит ждать снижения требований по обеспечению кредитов. Ликвидность банковской системы останется на невысоком уровне, что может привлечь внимание ЦБ к проблеме рефинансирования коммерческих банков. В 2010 году сохранится значимая роль государственных банков (на их долю приходится до 35% активов и капитала казахстанской банковской системы), при этом опережающими темпами может расти инвестиционное и ипотечное кредитование. Вероятно, усилится роль государственного Банка Развития, который возьмет на себя финансирование секторов, не столь интересных бизнесу, но значимых для экономики - таких, например, как сельское хозяйство, тяжелая промышленность, ВПК. К перспективам развития банковского сектора в целом можно отнести его консолидацию, повышение прозрачности структуры капитала средних игроков с целью выхода на международные рынки капитала или привлечения стратегических инвесторов, дальнейшую универсализацию банков (универсальные коммерческие банки с широким спектром услуг), взвешенный подход к целевым продуктам (внедрение системы подсчета доходности и эффективности), а также расширение продуктовой линейки.

3.2. Способы формирования добросовестной конкуренции

Как показывают исследования экспертов Всемирного банка о зависимостях между банковскими кризисами и концентрацией активов, банковские системы с низкой концентрацией более склонны к кризисам, чем системы с высоким уровнем. В качестве примера можно привести Соединенные Штаты, в настоящее время поддерживающие концепцию «Concentration stability» и до этого на своем опыте убедившиеся, что большое количество мелких банков создает богатую историю финансовых кризисов, в то время как, например, Великобритания или Канада, у которых доминируют несколько крупных банков, оказались более устойчивыми к подобного рода потрясениям. Также показателен пример Российской Федерации, недавно пережившей очередной банковский кризис и теперь ускоренно реформирующей свою банковскую систему в сторону быстрого увеличения концентрации активов. Стоит отметить, что повышаться уровень концентрации, скорее всего, будет за счет усиления государственных либо иностранных банков. Нами был проведен мини-опрос экспертов об их значимости для Казахстана. Результаты опроса показали, что для Казахстана предпочтительней высококонцентрированная банковская система. В качестве наиболее важных аргументов отмечены: конкурентоспособность на региональных рынках, больше возможностей для получения займов на международных рынках и устойчивость к банковским кризисам. В качестве минусов противоположной концепции выделены: низкая способность противостояния конкуренции со стороны иностранных банков, неустойчивость к кризисам и меньше возможностей для диверсификации рисков. Создание условий для развития конкуренции на рынке банковских услуг является одним из ключевых факторов эффективной реализации конституционного принципа единства экономического пространства и свободного перемещения финансовых услуг. Конкуренция побуждает к эффективным действиям на рынке, заставляя предлагать клиентам более широкий ассортимент продуктов и услуг по более привлекательным ценам и лучшего качества, что, в свою очередь, способствует повышению эффективности производства и перераспределения экономических ресурсов. В целом, основными целями дальнейшего развития банковского сектора можно назвать: 1. Укрепление устойчивости банковского сектора, исключающее возможность возникновения системных банковских кризисов; 2. Повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения, предприятий и их трансформации в кредиты и инвестиции; 3. Укрепления доверия к казахстанскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, в первую очередь населения; 4. Усиление защиты интересов вкладчиков и других кредиторов банков; 5. Предотвращение использования кредитных организаций в недобросовестной коммерческой деятельности. Законодательство, регулирующее вопросы конкуренции, должно полностью распространяться на банковский сектор. Проблемы с ликвидностью банков обнажили массу недочетов в сфере регулирования их деятельности. До настоящего времени при регулировании банковского сектора практически не учитывались вопросы защиты конкуренции, то есть антимонопольного регулирования. Общеизвестно, что специфика деятельности банков требует определенных ограничений конкуренции из соображений стабильности экономики страны в целом, защиты интересов отечественного бизнеса и вкладчиков банков, а также интересов денежно-кредитной политики государства. В частности, вполне оправданы такие ограничения конкуренции, как установление требований к достаточности собственного капитала, ограничение видов деятельности, минимальные резервные требования, страхование депозитов, выступление государства кредитором последней инстанции и т.д. Такого рода ограничения действительно обоснованы, но это не значит, что нет необходимости в антимонопольном регулировании этой сферы. Как показывает положительный международный опыт, необходимость развития и защиты конкуренции на финансовом рынке не подлежит сомнению. Поэтому закон о конкуренции, который регулирует вопросы защиты конкуренции, должен быть полностью применим к банкам, с некоторыми исключениями, продиктованными пруденциальными соображениями и целями государственной денежно-кредитной политики. Здесь необходимо особо подчеркнуть, что эффективная и грамотная реализация функции по защите конкуренции со стороны антимонопольного органа в лице АЗК должна подкрепляться действиями АФН по развитию конкуренции, которые будут способствовать снижению рисков банков. В связи с этим можно отметить правильность последних инициатив АФН относительно возможности выкупа им акций банков, но при условии, что эта мера будет применяться только в случае долгосрочных проблем с ликвидностью и ограничиваться неконтрольным пакетом акций. Такая мера будет стимулировать акционеров и менеджмент банков проводить более взвешенную кредитную политику, что поспособствует справедливой конкуренции. Сегодня основной акцент в деятельности АФН по развитию конкуренции должен быть поставлен на прекращение практики преимущественного льготного кредитования банками аффилированных с ними лиц. Не секрет, что казахстанская экономика – это прежде всего экономика так называемых финансово-промышленных групп. Банки, входящие в ФПГ, в силу отсутствия жестких законодательных ограничений кредитуют любые проекты своих ФПГ. Пример последствий такого положения – банкротство АО «Валют-Транзит Банк», одной из причин которого стал большой процент безвозвратных кредитов, выданных его акционерами на финансирование собственных проектов. Из-за вышеуказанной всеядности ФПГ в приобретении разнородных активов за счет средств банка явным образом создаются существенные перекосы в экономике и повышаются предпринимательские риски. Поэтому с учетом положительной мировой практики необходимо ужесточить ответственность банков за выдачу ими «легких» кредитов своим менеджерам и акционерам. Еще один шаг по развитию конкуренции, который также должен способствовать снижению рисков банкротств банков, – это рассмотрение вопроса об ограничении участия банков на других, смежных с банковской деятельностью финансовых рынках через аффилированные с ними страховые компании, инвестбанки, пенсионные фонды, компании по управлению активами пенсионных и паевых инвестиционных фондов. Сегодня лидерами в этих секторах экономики по доходам, размеру собственного капитала и величине активов являются компании, аффилированные с банками. Это происходит за счет навязывания услуг и кумулятивного эффекта и в итоге приводит к ограничению конкуренции и росту цен для конечных потребителей. Навязывание условий в таких схемах происходит путем продажи услуг исключительно друг другу. Например, предоставление различных скидок клиенту банка, если тот одновременно является клиентом аффилированной с банком страховой компании и пенсионного фонда, либо же передача всех услуг по страхованию тому страховщику, который аффилирован с конкретным банком. Альтернативным вариантом повышения уровня конкуренции в данном случае является повышение эффективности антимонопольного регулирования финансовых организаций. К примеру, в России в 2007 году навязывание услуг в группе «банк – страховая компания» антимонопольный орган РФ квалифицировал как картельный сговор, что способствовало частичному прекращению такого рода ограничений конкуренции. ЗАКЛЮЧЕНИЕ