| С

одержание

Введение

1 Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

1.1 Финансовая устойчивость и ее значение для успешной работы предприятия

1.2 Методология анализа финансовой устойчивости предприятия

1.3 Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

1.4 Основные тенденции развития финансовой устойчивости хозяйствующих субъектов на современном этапе

2 Анализ финансовой деятельности предприятия ООО «Энергоремонт»

2.1 Технико-экономические показатели деятельности предприятия

2.2 Экономическая безопасность

2.3 Анализ и оценка финансовой устойчивости предприятия

3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

3.1 Политика ускорения расчетов

3.2 Создание резерва по сомнительным долгам

3.3 Повышение рентабельности продукции за счет выпуска нового вида изделий

3.4 Расчет общей экономической эффективности предложенных мероприятий

Заключение

Список литературы

Приложения

Введение

В настоящее время происходит падение абсолютных размеров общественного производства и его эффективности, снижение уровня управляемости промышленностью. Наиболее существенными факторами, ограничивающими рост производства, по-прежнему чаще всего является неплатежеспособность и недостаток собственных средств предприятий, а также нестабильность налоговой и правовой политики, достаточно высокий процент коммерческого кредита.

Актуальность исследования заключается в том, что в настоящее время экономическая ситуация в России является сложной – неблагоприятным является финансовое положение страны, наблюдается высоким размер бюджетного дефицита и государственного долга. Многие десятилетия особенностью отечественной экономики, являлось жесткое централизованное планирование производства. В новых условиях возникает настоятельная необходимость приведения всех элементов формирующей системы управления в соответствие с адекватной ей системой хозяйствования. Экономические меры правительства, направленные на расширение самостоятельности производственно-хозяйственных единиц, несмотря на отдельные позитивные сдвиги на ряде участков, к кардинальным изменениям не приводят.

В условиях нестабильной рыночной экономики, к которым трудно адаптируются отечественные предприятия, залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие способно путем эффективного их использования обеспечить дальнейшее развитие производства. Проблемы финансовой устойчивости относятся к числу наиболее важных не только финансовых, но и общеэкономических проблем. Недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и даже к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Избежать подобного положения возможно с помощью анализа финансового состояния предприятия, который представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

В целях достижения устойчивого финансового положения предприятия в условиях рыночной экономики, необходимо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует уделять больше внимания анализу таких понятий рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и др.

Устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами, поэтому финансовая деятельность, как составная часть хозяйственной деятельности предприятия, направлена на обеспечение планомерного поступления и расходования денежных ресурсов, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Вопросы, касающиеся механизма проведения анализа финансовой устойчивости предприятия, исследовались в работах Астахова В.П., Ефимовой О.В., Игнатовой Е.А. и Пушкаревой Г.М., Ковалева А.И. и Привалова В.П., Ковалева ВВ., Кондракова Н.Г., Крейниной М.Н., Родионовой В.М. и Федотовой М.А., Макарьян Э.А. и Герасименко Г.П., Савицкой Г.В., Стояновой Е.С, Шеремета А.Д. и Сайфулина Р.С.

Несмотря на то, что был сделан определенный шаг в разработке данных вопросов, их работы не исчерпывают всего круга проблем, особенно в современных условиях.

Цель данной работы – разработать пути повышения финансовой устойчивости предприятия.

Объект исследования – OOO «Энергоремонт».

Предмет исследования – пути повышения финансовой устойчивости предприятия.

Для достижения цели данной работы необходимо решить ряд задач:

1. Определить понятие финансовой устойчивости и выявить значение данных показателей для успешного развития предприятия;

2. Определить методологию анализа финансовой устойчивости;

3. Выявить основные тенденции развития финансовой устойчивости хозяйствующих субъектов на современном этапе;

4. Выполнить анализ бухгалтерской отчетности ООО «Энергоремонт»;

5. Проанализировать и оценить финансовую устойчивость ООО «Энергоремонт»;

6. Предложить мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт».

В данной работе использовались следующие методы исследования: графический, расчетный, аналитический, а именно метод сравнения, табличного отображения аналитических данных.

Информационная основа исследования – бухгалтерская отчетность предприятия за 2007 – 2009 гг.

1 Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

1.1 Финансовая устойчивость и ее значение для успешной работы предприятия

Важнейшей характеристикой функционирования и развития производственно-экономических систем является финансово-экономическая устойчивость. Особую актуальность проблема поддержания экономического потенциала приобретает в периоды резких изменений условий хозяйствования, колебаний экономической конъюнктуры.

Существует ряд интерпретаций понятия финансовой устойчивости. Согласно одной из них устойчивость предприятия представляет собой такое финансовое состояние, при котором хозяйственная деятельность обеспечивает выполнение всех его обязательств. В свою очередь, финансовая устойчивость определяется как характеристика уровня риска деятельности предприятия с точки зрения вероятности его банкротства, сбалансированности или превышения доходов над расходами. Но данный подход представляется ограниченным, поскольку при этом не учитываются другие ключевые факторы эффективного функционирования производственной системы, важнейшими из которых являются производственно-технологический потенциал предприятия и его способность к бесперебойному производству востребованной потребителем продукции [7, с. 163].

Несмотря на множественность интерпретаций рассматриваемого понятия, в целях повышения эффективности деятельности предприятия менеджмент придерживается одной стратегии – повышения финансовой устойчивости. Реализация стабилизации организации в данном направлении определяется квалификацией и эффективностью управления, целью которого является получение прибыли и достижение уровня рентабельности производства в размерах, позволяющих капитализировать часть прибыли. А в свою очередь стабильная прибыльность предприятия, рост его капитализации улучшают доступ предприятия к заемным ресурсам, деловую репутацию в целом.

При этом не следует отрицать и возможность ослабления устойчивости предприятия в целях его укрепления, что на первый взгляд является абсурдным. Данное утверждение можно объяснить тем, что гиперустойчивая система не способна к саморазвитию, если все отклонения от равновесного состояния исключаются. Кроме того, для перехода в качественно новое, более совершенное состояние система должна на некоторое время не только потерять устойчивость, но и приобрести способность необратимости в старую разрушенную структуру. Одним из эффективных способов снижения устойчивости предприятия в целях его усовершенствования является увеличение поступления финансовых ресурсов, что приводит, как правило, к возможности появления новых решений, касающихся развития производственной системы и ослаблению сопротивления старых способов функционирования.

Важно в развитии предприятия не допускать крайностей: гиперустойчивости и длительной неустойчивости развивающейся системы. Если стационарность не позволяет обновляться системе, то нестабильность затрудняет закрепление в системе вновь приобретенных характеристик, обеспечивающих жизнеспособность предприятия в динамичных условиях хозяйствования. В этом состоит задача эффективного управления хозяйственной системой.

Предприятие представляет собой сложную систему, состоящую из многих подсистем, поэтому при оценке его финансового положения необходимо использовать целый ряд показателей финансовой устойчивости.

Устойчивость финансового положения предприятия в определенной степени зависит от места и роли на рынках, где реализуется производимая им продукция или приобретаются факторы производства. Поэтому анализ устойчивости финансового положения обычно начинают с исследования рыночных позиций предприятия.

Чтобы оценить положение предприятия на рынках готовой продукции, сравнивают объем его продаж, выручку и цены реализации с аналогичными показателями других предприятий, выпускающих продукцию такого же назначения или их заменители.

Перейдем к рассмотрению вопроса о значении финансового анализа для успешного развития предприятия.

В экономическом словаре под редакцией А. А.Горшина финансовый анализ определяется, как «оценка финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Его цель – определить состояние финансового здоровья фирмы, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые фирма может сделать ставку. При оценке финансового положения фирмы к помощи финансового анализа прибегают различные экономические субъекты, заинтересованные в получении наиболее полной информации о ее деятельности» [37, с. 385].

Внутренний финансовый анализ – анализ, который необходим для удовлетворения собственных потребностей предприятия, – направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы [37, с. 52].

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

Целью финансового анализа, инициатива которого не принадлежит фирме, могут быть определение и оценка кредитоспособности и инвестиционных возможностей предприятия. Так, представителя банка может заинтересовать вопрос о ликвидности или платежеспособности фирмы. Потенциальный инвестор хочет знать, насколько рентабельна фирма и какова степень риска потери вклада при ее инвестировании. Существует методика, позволяющая при помощи финансово-отчетной документации и анализа различных финансовых показателей спрогнозировать возможность банкротства фирмы или же убедиться в ее стабильности.

Независимо от того, чем вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его главный инструмент – выведение и интерпретация различных финансовых коэффициентов. Правильное применение данных приемов позволяет ответить на многие вопросы относительно финансового здоровья фирмы.

Жизнь фирмы составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т.д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый анализ.

1.2 Методология анализа финансовой устойчивости предприятия

Основными источниками информации для анализа финансового состояния хозяйствующего субъекта являются:

- информация о технической подготовке производства;

- нормативная информация;

- плановая информация (бизнес – план);

- хозяйственный (экономический) учёт (оперативный, оперативно - технический учёт, бухгалтерский учёт, статистический учёт);

- отчётность (публичная финансовая бухгалтерская отчётность (годовая), квартальная отчётность (непубличная, представляющая собой коммерческую тайну), выборочная статистическая и финансовая отчётность (коммерческая отчётность, производимая по специальным указаниям), обязательная статистическая отчётность),

- прочая информация (публикации в прессе, опросы руководителя, экспертная информация).

В составе годового бухгалтерского отчёта предприятия представляют следующие формы:

- форма №1 «Бухгалтерский баланс». В нём фиксируются стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. Баланс содержит обобщённую информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющая пассив. Эта информация представляется «На начало года», что и даёт возможность анализа, сопоставления показателей, выявления их роста или снижения. Однако отражение в балансе только остатков не даёт возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается подготовкой следующих форм отчётности:

- форма № 2 «Отчёт о прибылях и убытках». Классификация доходов и расходов установлена в Положениях по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). В соответствии с ПБУ 9/99 и ПБУ 10/99 показываются следующие доходы и расходы: доходы и расходы по обычным видам деятельности; операционные доходы и расходы; внереализационные доходы и расходы; чрезвычайные доходы и расходы;

- форма № 3 «Отчёт о движении капитала» раскрывает информацию о наличии и изменениях капитала организации на начало и конец отчётного периода;

- форма № 4 «Отчёт о движении денежных средств» должен показывать потоки денежных средств (поступление, направление расходования) с учётом остатков денежных средств на начало и конец отчётного периода в разрезе текущей, инвестиционной и финансовой деятельности;

- форма № 5 «Приложение к бухгалтерскому балансу» заполняют на основании регистров бухгалтерского учёта: журналов – ордеров, ведомостей, оборотных ведомостей и т.д. При заполнении формы нужны не только данные синтетического, но и аналитического учёта. Информация, которая содержится в данной форме, дополняя бухгалтерский баланс и отчёт о прибылях и убытках, позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчётный период.

- «Пояснительная записка» с изложением основных факторов, повлиявших в отчётном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния.

Основным источником информации для проведения финансового анализа является бухгалтерский баланс. Он является наиболее информативной формой для анализа и оценки финансового состояния. Баланс отражает состояние имущества, собственного капитала и обязательств хозяйствующего субъекта на определённую дату.

Баланс – это стержень, вокруг которого группируются остальные формы бухгалтерской отчётности, составляющие в совокупности бухгалтерский отчёт.

Группировка и обобщение информации в балансе осуществляется с целью контроля и управления финансовой деятельностью. Бухгалтерский баланс есть способ экономической группировки и обобщённого отражения состояния средств по видам и источникам их образования на определённый момент времени в денежном измерителе.

Общий итог баланса называется валютой баланса и характеризует размер средств хозяйствующего субъекта.

На основе изучения баланса внешние пользователи принимают решения о целесообразности и условиях ведения дел с данным хозяйствующим субъектом; оценивают кредитоспособность хозяйствующего субъекта как заёмщика; оценивают возможный риск своих вложений, целесообразность приобретения акций.

Для определения финансового положения предприятия используется ряд характеристик, которые наиболее полно и точно показывают состояние предприятия, как во внутренней, так и во внешней среде.

Финансовая устойчивость предприятия является одной из таких характеристик. Она связана с зависимостью от кредиторов, инвесторов, то есть с соотношением «собственный капитал – заемный капитал». Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств.

Исследователь Н. А. Васина обращает внимание на тот факт, что с точки зрения методологии проведения анализа финансовой устойчивости предприятия, российские и зарубежные аналитики «солидарны» между собой, и с точки зрения принципиальных подходов к исследованию состояния предприятия российская практика плавно вливается в мировую. В частности, при оценке финансового состояния предприятия используются 4 основных метода анализа – вертикальный, горизонтальный, факторный и сравнительный [7, с. 56].

Применение методов вертикального, горизонтального и факторного анализа не вызывает принципиальных сложностей. Однако сравнительный метод анализа не освоен на должном уровне. Уточним, что суть сравнительного метода состоит в сравнении рассчитанных показателей с нормальными или среднеотраслевыми показателями. Наиболее благополучно обстоят дела с использованием сравнительного метода анализа в отношении показателей ликвидности и прибыльности. Например, для определения, является ли достаточным уровень отдачи на вложенный в предприятие капитал, возможно сравнить расчетные величины показателей рентабельности предприятия с альтернативным уровнем доходности на вложенный капитал. В качестве показателей, характеризующих альтернативный уровень доходности на вложенный капитал, могут использоваться (в зависимости от сферы деятельности организации) ставки процентных выплат по кредитам, уровень депозитных ставок для юридических лиц, уровень доходности по ценным бумагам, наконец, текущий уровень инфляции.

Исследователь Р. М. Логинов пишет о том, что методик определения финансовом устойчивости достаточно много, выявился также круг показателей, на основании которых можно определить финансовое положение предприятия [12, с. 134].

Анализ финансовой устойчивости предприятия осуществляется на основании данных о наличии собственных и привлеченных в оборот средств и характеризует степень независимости предприятия от рынка ссудных капиталов. Оценка финансовой устойчивости предприятия основывается на расчете следующих коэффициентов, представленных в нижеприведенной таблице «Группа показателей финансовой устойчивости».

Таблица 1.1

Группа показателей финансовой устойчивости

| №

|

Наименование показателя

|

Способ расчета

|

Рекомендуемое значение

|

Пояснение

|

| 1.

|

Коэффициент финансовой устойчивости

К фин.уст.

|

Кфин.уст.=(СК+Пд)/(СК+ЗК)

|

Рекомендуемое значение – 0,8-0,9

Минимально допустимое значение – 0,5

|

- значение показателя отражает удельный вес устойчивых источников финансирования, используемых предприятием в долгосрочной перспективе.

|

| 2.

|

Коэффициент финансирования

К фин.

|

К фин. = СК / ЗК

|

Рекомендуемое значение – не ниже 1.

|

- показывает, какая часть деятельности предприятия финансируется за счёт собственных средств, а какая из заёмных

|

| 3.

|

Коэффициент автономии

К авт.

|

Кавт.= СК / ВБ

|

Рекомендуемое значение – не ниже 0,5.

|

- данный показатель иначе носит название коэффициента финансовой независимости или концентрации собственного капитала, показывая, какая часть капитала предприятия сформирована за счет собственных средств.

|

| 4.

|

Коэффициент маневренности собственных оборотных средств

К маневр.

|

К маневр.= СОС /СК

|

Рекомендуемое значение – 0,2

Минимально допустимое значение – 0,1

|

- показывает какая часть оборотного капитала покрывается собственными источниками финансирования.

|

| СК - собственный капитал

ВБ - валюта баланса;

ЗК - заемный капитал

Пд - долгосрочные пассивы

СОC - собственные оборотные средства

|

Основой финансовой устойчивости считается рациональное использование оборотных средств. В данной методике используется следующая формула расчета собственных оборотных средств:

СОС = Собственный капитал + Долгосрочные обязательства – Длительные активы

СОС = стр.490 + стр. 590 – (стр. 190 + стр.230) (форма 1).

Авторы статьи о методике проведения анализа финансового состояния предприятия – Д. С. Гончаров и А. Ю. Горожанкин, утверждают, что, прежде чем проводить финансовый анализ (для целей финансового анализа предлагается использовать не только традиционные бухгалтерский баланс и отчет о прибылях и убытках, а также 3, 4 и 5 формы бухгалтерской отчетности за ряд лет), следует обратить внимание на состав и качество этой отчетности, поскольку данные формы отчетности не идеальны, следовательно, требуют «очистки» от целого ряда брутто-статей [5, с. 122].

Что же касается непосредственно самих коэффициентов, то, к сожалению, в современной науке наблюдается следующая тенденция: один и тот же показатель может иметь более десятка различных названий, толкований, а также методов расчета. Многие авторы предлагают целый ряд нормативных значений для большинства показателей одинаковые для всех отраслей, хотя, по сути, у каждой отрасли должны быть свои границы допустимых значений показателей ликвидности, рентабельности, оборачиваемости и др., изменяющихся в соответствии с реалиями современной экономики. [5, с. 124]

Далее в соответствии с предложенным порядком анализа рассмотрим ряд наиболее актуальных показателей.

1. Анализ финансовой устойчивости.

Структурные показатели: коэффициенты, относящиеся к этой категории, характеризуют соотношение различных групп аналитической отчетности. Рассмотрим более подробно некоторые из них.

Соотношение текущих активов и внеоборотных активов: следует обратить особое внимание на динамику коэффициента, поскольку четкая негативная тенденция свидетельствует об отвлечении финансовых ресурсов из оборота, что может привести к банкротству предприятия.

Обеспеченность внеоборотных активов постоянным капиталом показывает, какая доля внеоборотных активов предприятия финансируется за счёт постоянного капитала. Продолжительное снижение коэффициента является негативным признаком. При расчете данного коэффициента обращаем внимание на такой агрегат, как постоянный капитал, который рассчитывается путем вычитания прочих собственных средств и Долгосрочных обязательств из Собственного капитала и не является аналогом такого коэффициента как перманентный капитал.

Таблица 1.2

Коэффициенты финансовой устойчивости предприятия

| Показатели

|

Усл. обозн.

|

Рекомендуемый критерий

|

Формула расчета

|

Характеристика

|

| 1

|

2

|

3

|

4

|

5

|

| Коэффициент финансовой независимости (автономии)

|

Ка

|

>0,5

|

Ка=Ис/В, где Ис - собственные средства, В - валюта баланса

|

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

|

| Коэффициент обеспеченности собственными средствами

|

Ко

|

≥0,1

|

Ко=Ес/ОА, где Ес - наличие собственных основных средств, ОА - оборотные активы

|

Показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости.

|

| Коэффициент маневренности

|

Км

|

0,2 – 0,5

|

Км=Ес/Ис, где Ес – наличие собственных основных средств, Ис – собственные средства

|

Показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

|

| Коэффициент соотношения мобильных и иммобилизованных средств

|

Км/и

|

-

|

Км/и=ОА/F, где ОА – оборотные активы, F – внеоборотные активы

|

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов.

|

| Коэффициент имущества производственного назначения

|

Кипн

|

≥0,5

|

Кипн=F+Z/В, где F – внеоборотные активы, Z – общая сумма запасов, В – валюта баланса

|

Показывает долю имущества производственного назначения в активах предприятия.

|

Кроме того, в процессе анализа важно учесть значения таких коэффициентов как доля постоянного капитала, доля собственного капитала, доля заемного капитала, соотношение собственного и заемного капитала, соотношение заемного и собственного капитала, соотношение дебиторской и кредиторской задолженности, обеспеченность процентов к уплате, соотношение запасов и чистых текущих активов.

2. Коэффициенты ликвидности.

Общая ликвидность: характеризует способность предприятия покрыть все обязательства и продолжить свою деятельность. Данный коэффициент рассчитывается как отношение всех активов организации к ее обязательствам. Удовлетворительным состоянием считается, когда активы организации в два раза превышают ее обязательства.

Текущая ликвидность: нормальным считается состояние, при котором данный коэффициент более единицы.

Срочная ликвидность: показывает способность предприятия мгновенно расплатиться по всем текущим обязательствам и рассчитывается как отношение высоколиквидных активов (денег) к краткосрочным обязательствам. Ликвидность при мобилизации средств является одним из наиболее интересных с точки зрения анализа, поскольку позволяет учесть мгновенную стоимость всех активов организации при ситуации, когда ей нужно расплатиться по всем обязательствам.

Ликвидность при мобилизации запасов: характеризует степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств. Кроме того, при оценке активов учитывается доля ликвидных и неликвидных активов предприятия.

Представим формулы для расчета коэффициентов ликвидности (таблица 1.3).

Таблица 1.3

Расчет коэффициентов ликвидности

| Показатель

|

Формула для расчета

|

| Коэффициент абсолютной ликвидности (LR)

|

|

| Коэффициент срочной ликвидности (QR)

|

|

| Коэффициент текущей ликвидности (CR)

|

|

| Чистый оборотный капитал (NWC)

|

|

Вероятность банкротства: показатели, характеризующие анализ банкротства названы по именам их авторов: Z-счет Альтмана, Коэффициент Фулмера, Коэффициент Чессера, Вероятность банкротства по Биверу [12, с. 23].

Следует отметить, что каждый из указанных показателей был наиболее актуален именно в момент его создания с характерной ему экономической обстановкой, поэтому результат каждого показателя нельзя принимать безоглядно. Кроме того, даже комплексный результат показателей не всегда отражает реальную ситуацию: для некоторых вполне успешных предприятий указанные показатели могут показать высокую вероятность банкротства.

3. Анализ деловой активности.

В части оценки оборачиваемости используются следующие показатели (таблица 1.4).

Таблица 1.4

Оценка оборачиваемости

| Показатель

|

Формула для расчета

|

| Оборачиваемость активов (TAT), раз

|

|

| Оборачиваемость постоянных активов, раз

|

Оборачиваемость постоянных активов = 2 х Выручка от реализации : (Активы всего на начало года + Активы всего на конец года - (Текущие активы на начало года + Текущие активы на конец года))

|

| Оборачиваемость чистых активов, раз

|

Оборачиваемость чистых активов = 2 х Выручка от реализации : (Активы всего на начало года + Активы всего на конец года - ( Текущие обязательства на начало года + Текущие обязательства на конец года))

|

| Оборачиваемость рабочего капитала (NCT), раз

|

|

| Оборачиваемость основных средств (FAT), раз

|

|

| Оборачиваемость запасов (ST), раз

|

|

| Оборачиваемость дебиторской задолженности, раз

|

|

При подготовке графических отчетов по данным показателям можно порекомендовать использовать не сами значения показателей, а их базисные темпы прироста со знаком «минус», которые позволят более адекватно представить информацию о динамике оборачиваемости.

4. Анализ рентабельности

Анализ рентабельности базируется на значениях, представленных в таблице 1.5.

Таблица 1.5

Анализ рентабельности

| Показатель

|

Формула для расчета

|

| Рентабельность продаж (ROS), %

|

|

| Рентабельность собственного капитала (ROE), %

|

|

| Рентабельность текущих активов (RCA), %

|

|

| Рентабельность внеоборотных активов (RFA), %

|

|

| Рентабельность активов (Рентабельность инвестиций) (ROI), %

|

|

При анализе показателей рентабельности важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике предприятия, а не о его неспособности зарабатывать деньги.

Исследователь Л. Б. Семионова пишет о том, что существует определенная проблема в применении систем финансовых коэффициентов, которые достаточно перегружены и во многом дублируют друг друга. Поэтому одной из распространенных практик является применение мультипликаторов – агрегированных показателей, полученных на базе показателей более низкого уровня. Для этих целей используются два типа мультипликаторов: стандартные, использующие апробированные рыночной практикой свертки показателей финансового состояния, субъективные, которые настраиваются для конкретного предприятия и позволяют учесть нюансы его хозяйственной деятельности, выпускаемой продукции, партнеров, потребителей [31, с. 81].

К стандартным мультипликаторам, достаточно распространенным в рыночной практике, относят модель фирмы «Дюпон», используемую для оценки факторов, влияющих на прибыльность компании. Для использования указанной модели необходимо ведение бухгалтерской отчетности в международном формате GAAP и бюджета по балансовому листу.

Уравнение Дюпона (также Модель Дюпона или Формула Дюпона) является модифицированным факторным анализом, позволяющим определить, за счёт каких факторов происходило изменение рентабельности. В основании факторной модели в виде древовидной структуры – показатель рентабельности собственного капитала (ROE), а признаки – характеризующие факторы производственной и финансовой деятельности предприятия. Проще говоря, факторы, влияющие на ROE, дробятся с целью выяснения: какие факторы в большей или меньшей степени влияют на рентабельность собственного капитала. Основные три фактора: операционная рентабельность (измеряется как норма прибыли), эффективность использования активов (измеряется как оборачиваемость активов), финансовый рычаг (измеряется как коэффициент капитализации).

Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

В основе метода комплексной оценки предприятия лежит построение дерева показателей (Приложение 1).

Проведение финансового анализа предлагается построить не по классической схеме (ликвидность, рентабельность, оборачиваемость), а в следующем порядке [17, с. 52]:

- Анализ имущества предприятия, включает анализ того, чем оно владеет: основной капитал и оборотный капитал, выраженные в денежной форме и отраженные в самостоятельном балансе предприятия.

- Анализ финансовой устойчивости, включающий горизонтальный и вертикальный анализ баланса, анализ ликвидности и вероятности банкротства.

Использование процедуры комплексной оценки и агрегирование результатов качественного анализа до самого высокого уровня иерархии показателей позволяет сформулировать итоговую характеристику финансового состояния предприятия, выраженную в краткой форме (зачастую одним словом, например, «отлично»). Если конечный показатель ухудшится, необходимо выявить причины отклонений, опускаясь на более низкие уровни дерева финансовых коэффициентов.

1.3 Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Основные правила ведения бухгалтерского учета в организациях установлены «Законом «О бухгалтерском учете» [3], Положением о бухгалтерском учете и отчетности [5], Положением по бухгалтерскому учету «Учетная политика предприятия» [6], Планом счетов бухгалтерского учета и некоторым другим нормативным документам» [2].

В соответствии с указанным Законом основные правила, требования к ведению бухгалтерского учета:

- бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте РФ – в рублях;

- бухгалтерский учет ведется организацией непрерывно с момента ее регистрации до реорганизации или ликвидации;

- организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остатком по счетам синтетического учета;

- все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

- текущие затраты на производство продукции и капитальные вложения учитываются раздельно;

- основанием для записи в учетных регистрах являются первичные учетные документы, которые должны составляться в момент совершения хозяйственных операций или непосредственно после их окончания и содержать обязательные реквизиты.

Некоторые правила ведения бухгалтерского учета регламентированы другими нормативными документами (помимо ранее названного Закона). Например, в соответствии с Планом счетов бухгалтерского учета в системном бухгалтерском учете и в балансе отражается лишь имущество, являющееся собственностью организации. Имущество, принадлежащее другим организациям, учитывается на забалансовых счетах.

Положением о бухгалтерском учете и отчетности установлено, что формирование учетной политики организации осуществляется в соответствии с допущениями и требованиями, установленными Положением по бухгалтерскому учету «Учетная политика предприятия». Понятия «допущения» и «требования» также являются правилами ведения бухгалтерского учета.

Понятие «допущения» примерно соответствует понятию «основополагающие бухгалтерские принципы» в западном учете. В отечественном учете это понятие относится, по существу, к правилам ведения учета и составления отчетности. При этом указанные в Положении по учетной политике допущения не обязательно должны объявляться организацией. Их принятие и следование им подразумеваются. Вместе с тем если организация при ведении бухгалтерского учета и составлении отчетности допускает отступления от установленных допущений, то она обязана указать причины этих отступлений.

1.4 Основные тенденции развития финансовой устойчивости хозяйствующих субъектов на современном этапе

Проведем анализ функционирования хозяйствующих субъектов на разных этапах развития экономики России.

1 этап. 1985 – 1992 гг. В данный период преобладали государственные предприятия, Открытые Акционерные Общества, потребительские кооперативы.

В начале 80-х годов неэффективность советской экономической системы становилась все более очевидна. Распыление средств, незавершенное строительство, казнокрадство требовали наведения элементарного порядка. Но, главным пороком советской экономической модели было, как сказано выше, отсутствие материальных стимулов к труду.

В 1985 году начался новый и последний этап в истории СССР, получивший название «перестройка». Руководство страны встало перед необходимостью остановить распад системы «государственного социализма» и защитить интересы правящей номенклатуры. Для этого стали проводиться осторожные реформы всех общественных структур, в том числе и в экономике, поскольку глубокий кризис успел охватить основные звенья системы. В качестве одного из первых шагов по выходу страны из кризисного состояния был провозглашен курс на ускорение социально-экономического развития страны. Этот курс был направлен на достижение ежегодного прироста национального дохода не менее чем на 4 % , что было крайне сложно в условиях снижения мировых цен на нефть продолжающейся гонки вооружений.

В нашей стране толчком к формированию сферы малого бизнеса послужило кооперативное движение конца 80-х гг. Создание малых фирм шло двумя путями: с помощью так называемой малой приватизации и в результате грюндерства.

На 1992 – 1993 гг. приходится пик активности малых фирм в России. Но позже в 1994 – 1999 гг. произошла приостановка роста малых предприятий в результате:

- сужения высокодоходных сфер деятельности, существование которых в первые годы реформ было обусловлено крайне низкой насыщенностью рынка товарами и услугами;

- усиления налогового пресса и сокращения государственной поддержки малого бизнеса;

- увеличения конкуренции, а также поглощения слабых предприятий сильными.

2 этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции.

В результате процесса приватизации в России по состоянию на 1 июля 1997 г. уже большая часть российских предприятий относилась к частной форме собственности. Не следует забывать, что в этот период проходила и малая приватизация, т.е. проводилась продажа предприятий розничной торговли, сферы услуг, общественного питания и т.д.

3 этап. 2005 – настоящее время. На данном этапе развития экономики наблюдается преобладание монополистического рынка.

В настоящее время в России действует более 1 млн. малых предприятий. Малые предприятия стали характерными для таких отраслей экономики, как

1) розничная торговля;

2) сфера услуг;

3) строительство и т.д.

Так, если говорить непосредственно по поводу финансовой устойчивости предприятии на разных этапах развития экономики, то можно говорить о том, что в разные периоды экономического развития страны наблюдаются всплески, падения и подъемы деятельности предприятий (рис. 1.1).

Рис. 1.1 Количество дел о банкротстве, рассмотренных арбитражным судом за период с 1993 – 2009 гг.

Таким образом, основные факторы, ослабляющие возможность стабилизации работы российских предприятий, связаны, с одной стороны, с низкой предсказуемостью макроэкономических показателей и несоответствием их динамики нормальным рыночным циклам, а с другой, – с отсутствием методического обеспечения стратегического управления на уровне самих хозяйствующих субъектов.

Для того чтобы деятельность производственной системы обладала высокой степенью результативности, менеджменту следует придерживаться правильной стратегии, касающейся финансово-экономической устойчивости. Неотъемлемой частью стратегического управления экономической единицей, в свою очередь, является анализ его текущей деятельности и оценка дальнейших перспектив развития.

2 Анализ финансовой деятельности предприятия ООО «Энергоремонт»

2.1 Технико-экономическая деятельность ООО «Энергоремонт»

ООО «Энергоремонт» ведет свою историю с созданного 17 мая 1956 года Череповецкого монтажного участка №1 Ленинградского производственно-технического предприятия «Центроэнергочермет», входящего в состав треста «Энергочермет» Минчермета СССР.

Целью создания участка были монтаж и ремонт энергетического оборудования на Череповецком металлургическом заводе, Сухонском ЦБК, Вологодском льнокомбинате, Пикалевском глиноземном заводе.

В 1966 году на базе участка образовано Череповецкое специализированное ремонтно-строительное управление (СРСУ) треста «Энергометаллургмонтаж» Минмонтажспецстроя СССР.

В 1967 году управление подчинено вновь организованному тресту «Энергочермет» Главэнерго Минчермета СССР. С этого года Череповецкое СРСУ приступило к комплексному выполнению ремонтов энергоагрегатов были созданы новые участки: электроремонтный, турбинный, обмуровочно-изоляционный. Основной задачей СРСУ являлось проведение капремонтов, реконструкции, модернизации и изготовление энергетического оборудования на ЧМЗ и других предприятиях северо-запада страны, а также выполнение строительно-монтажных работ.

С 1 апреля 1991 года СРСУ было преобразовано в арендное предприятие «Энергочермет».

В сентябре 1993 года предприятие влилось в состав АО «Северсталь» в качестве ремонтного подразделения – цеха «Энергочермет».

С 1 марта 2001 года цех «Энергочермет» выделен в отдельную самостоятельную структуру ООО «Энергоремонт».

С 1 января 2002 в состав предприятия вошли следующие подразделения ОАО «Северсталь»: Энергоремонтный цех, Кустовой электроремонтный цех, Цех промышленной вентиляции.

С 1 ноября 2002 года в состав нового предприятия ООО «Электроремонт» переданы два электромонтажных участка и Кустовой электроремонтный цех.

С 1 июля 2004 года на Вологодской ТЭЦ создан участок по ремонту энергетического оборудования.

За свою 54-летнюю деятельность предприятие выросло в большой коллектив опытных специалистов, который способен проводить практически весь комплекс работ, начиная с изготовления и ремонта и заканчивая монтажом и сервисным обслуживанием энергетического оборудования.

ООО «Энергоремонт» стремится сохранить позиции динамично развивающегося предприятия, сочетающего трудовые традиции прошлого, успешную деятельность в настоящем и новые достижения в будущем.

Участники ООО «Энергоремонт» представлены в табл. 2.1

Таблица 2.1

Участники ООО «Энергоремонт»

| Участник

|

Номинальная стоимость доли, руб.

|

Размер доли, %

|

| ОАО «Северсталь»

|

17 587 525

|

99,94

|

| ЗАО «Северсталь-групп»

|

7 500

|

0,04

|

| ЗАО «Фирма «Стоик»»

|

2 500

|

0,02

|

| Итого

|

17 597 525

|

100,00

|

ООО «Энергоремонт» имеет долю участия в следующих предприятиях:

1. ООО «Электроремонт» (размер доли – 6,71 %),

2. ООО «Инжиниринговый центр» (размер доли – 0,004 %).

Руководителем ООО «Энергоремонт» является генеральный директор Лапшин Андрей Кимович.

Основной целью предприятия является обеспечение работоспособности энергетического оборудования предприятий-заказчиков, поэтому и оборудование предприятия сформировано в основном для организации ремонта механизмов в условиях цеха по изготовлению запасных частей. Кроме того, оснащение предприятия позволяет выполнять и более широкий спектр задач: ремонты на энергетических объектах, монтажи сложнейшего оборудования, изготовление металлоконструкций практически любой сложности.

Основное оборудование ООО «Энергоремонт» включает в себя:

- металлорежущие станки – 87 единиц;

- вальцегибочные установки – 16 единиц;

- трубогибочное оборудование – 12 единиц;

- зачистные установки – 15 единиц;

- автоматическая стыкосварочная машина для сварки труб;

- балансировочные станки – 3 единицы;

- аппараты для механизированной сварки в среде защитных газов;

- наплавочная установка;

- установка для газотермического напыления;

- газорезательные машины;

- пресса различного назначения – 5 единиц;

- ножницы для резки металла – 6 единиц;

- комплекс оборудования для изготовления вентиляционных систем;

- прибор для оптической центровки;

- приборы для ультразвуковой и капиллярной дефектоскопии;

- рентгенографические аппараты и комплекс оборудования лаборатории неразрушающего контроля;

- комплекс оборудования для ремонта роторного оборудования;

- грузоподъемные механизмы монтажные краны и автокраны;

- автотранспортная техника.

Организационная структура ООО «Энергоремонт» документально зафиксирована в штатном расписании и представлена в приложении 2.

На основании данных приложения 2 можно говорить о том, что организационная структура ООО «Энергоремонт» имеет линейный вид. По вертикали максимальное число уровней структуры – 4. По горизонтали структура представлена следующими блоками: финансовый блок; кадровый блок; производственный блок; коммерческий блок; юридический отдел; административно-хозяйственный отдел.

Необходимо отметить, что ООО «Энергоремонт» - это зависимое предприятие.

Зависимое предприятие – это юридически самостоятельное предприятие, на которое головное предприятие прямо или косвенно оказывает господствующее влияние [12, с. 188]. ООО «Энергоремонт» зависит от заказов, ассортимента заявок на услуги и ценовой политики ОАО «Северсталь». Стратегическое планирование задает перспективные направления развития предприятия, определяет основные виды его деятельности.

Стратегия развития ООО «Энергоремонт» направлена на рост капитализации компании и обеспечение равноправного доступа всех собственников к получению выгоды от этого процесса.

Представим основные показатели работы ООО «Энергоремонт» за 2007-2009гг. в таблице 2.2.

Таблица 2.2

Основные показатели работы ООО «Энергоремонт», 2007 – 2009 гг.

| № п/п

|

Наименование

|

2007 год

|

2008 год

|

2009 год

|

Отклонение

|

Темп роста, %

|

| 2009/2007

|

2009/2007

|

| 1

|

Выручка от продажи товаров и услуг, тыс.руб. (стр. 010 Прил. 6,7,8)

|

167491

|

278037

|

381594

|

+214103

|

+127,82

|

| 2

|

Себестоимость, тыс.руб. (стр.020 Прил. 6,7,8)

|

134108

|

277712

|

403227

|

+269119

|

+200,67

|

| 3

|

Валовая прибыль, тыс.руб. (стр.029)

|

33383

|

325

|

-21633

|

-55016

|

-164,80

|

| 4

|

Прибыль от продаж

(стр.050 Прил. 6,7,8)

|

11050

|

325

|

-21633

|

-32683

|

-295,77

|

| 5

|

Рентабельность продаж, % (стр.4/стр.1)

|

6,59

|

0,11

|

-5,66

|

-12,25

|

-185,89

|

| 6

|

Рентабельность себестоимости, % (стр.3/стр.2)

|

24,89

|

0,11

|

-5,36

|

-30,25

|

-121,53

|

| 7

|

Рентабельность продукции, % (стр.3/стр.1)

|

19,93

|

0,11

|

-5,66

|

-25,59

|

-128,39

|

| 8

|

Чистая прибыль (убыток), тыс.руб.

|

4598

|

-3968

|

-33812

|

-29214

|

-6,5

|

| 9

|

Наличие основных средств, тыс.руб. (по балансовой стоимости)

|

18689

|

20758

|

21442

|

+2753

|

+14,73

|

| 10

|

Фондоотдача, руб./руб.(стр.1/стр.9)

|

8,96

|

13,39

|

17,79

|

+8,83

|

+98,54

|

| 11

|

Фондоемкость, руб./руб.(1/стр.10)

|

0,11

|

0,07

|

0,05

|

-0,06

|

-54,54

|

| 12

|

Производительность труда, тыс. руб. (стр. 1/стр.15)

|

143,64

|

239,48

|

328,11

|

+184,47

|

+128,42

|

| 13

|

Средняя заработная плата, тыс.руб.

|

17,2

|

16,4

|

18,1

|

+0,9

|

+5,23

|

| 14

|

ФОТ, тыс.руб.

|

20055,2

|

19040,4

|

21050,3

|

+995,1

|

+4,96

|

| 15

|

Среднесписочная численность персонала, чел.

|

1166

|

1161

|

1163

|

-3

|

-0,25

|

Данные таблицы 2.2 показывают, что выручка предприятия в 2009 году увеличилась, темп роста составил 127,82%, так как в 2009 году ООО «Энергоремонт» заключило договор с ООО «ССМ-Тяжмаш» на производство и поставку крупной партии коробов, грузоподъемностью 10т. Себестоимость услуг предприятия в 2009 году увеличилась на 269119 тыс.руб., что обусловлено увеличением объемов производства, цен на материалы и энергоресурсы.

Однако, в 2009 году произошло снижение валовой прибыли предприятия на 33058 тыс.руб., что было обусловлено увеличением себестоимости.

Чистая прибыль предприятия снизилась на 29 214 руб. На снижение чистой прибыли повлияло увеличение себестоимости.

Рентабельность продаж ООО «Энергоремонт» в 2009 году уменьшилась по сравнению с 2007 годом на 12,25%. Рентабельность себестоимости уменьшилась на 30,25%, в результате увеличения показателя себестоимости. Рентабельность продукции снизилась на 25,59% в результате уменьшения показателя валовой прибыли.

В 2009 году произошло увеличение основных средств на 2432 тыс.руб., что связано с обновлением производственных мощностей. Таким образом, произошло увеличение фондоотдачи и снижение фондоемкости работы оборудования. Производительность труда также увеличилась на 184,47 тыс. руб., что связано с изменением системы мотивации работы сотрудников на предприятии. Среднесписочная численность работников предприятия меняется незначительно, но тем не менее к 2009 году она снижается в сравнении с 2007 годом на 0,25%. Наблюдается вероятность тенденции к снижению численности персонала. ФОТ увеличился на 995,1 тыс.руб., так как и средняя заработная плата по предприятию увеличилась и составила в 2009 году 18,1 тыс.руб.

В таблице 2.3 представим сводную характеристику основных средств ООО «Энергоремонт» за 2007 – 2009 гг.

Таблица 2.3

Сводная характеристика показателей движения основных средств ООО «Энергоремонт» за 2007 – 2009 гг., тыс.руб.

|

Показатель

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение

2009/2007

|

| Степень обновления

|

0,14

|

0,54

|

0,042

|

-0,098

|

| Срок обновления, лет

|

7,2

|

0,90

|

0,96

|

-6,24

|

| Коэффициент выбытия

|

0,12

|

0,60

|

0,01

|

-0,11

|

| Коэффициент прироста

|

0,13

|

1,60

|

0,19

|

+0,06

|

Данные, представленные в таблице 2.6, показывают, что за 2007 – 2009 гг. техническое состояние основных средств ООО «Энергоремонт» ухудшилось.

Проследим динамику развития оборотных средств ООО «Энергоремонт». При анализе оборотных средств применен системный подход, заключающийся в использовании системы показателей.

1. Коэффициент общей оборачиваемости капитала (Оок

):

Оок

= N / Вср

(2.1)

где N – выручка от реализации продукции (работ, услуг) (ф. 2, стр. 010);

Вср – средний за период итог баланса (ф. 1,стр. 300).

Оок2007

= 167491 / 74379 = 2,25

Оок2008

= 278037 / 99942 = 2,78

Оок2009

= 381594 / 107115 = 3,56

2. Чистый оборотный капитал (Чок

):

Чок

= ОК – КП, (2.2)

где Чок

– оборотный капитал на конец периода (ф.1, стр.290); КП – краткосрочные пассивы на конец периода (ф.1, стр.690).

Чок2007

= 54292 – 23002 = 31290 тыс.руб.

Чок 2008

= 77801 – 61506 = 16295 тыс.руб.

Чок 2009

= 78182 – 96818 = -18638 тыс.руб.

Таким образом, можно говорить о том, что коэффициент общей оборачиваемости капитала в 2007 году составил 2,25 дня, в 2008 году – 2,78 дня, в 2009 году – 3,56 дней, что является положительной тенденцией в деятельности предприятия.

Чистый оборотный капитал в 2007 году составил 31290 тыс.руб., в 2008 году чистый оборотный капитал – 16295 тыс.руб., однако, в 2009 году чистый оборотный капитал ООО «Энергоремонт» на минусовой отметке – 18638 тыс.руб., что говорит о снижении оборотов в деятельности организации.

Рассмотрим составляющие оборотных средств ООО «Энергоремонт» за 2007 – 2009 гг.

Таблица 2.4

Составляющие оборотных средств ООО «Энергоремонт» за 2007 – 2009гг., тыс.руб.

| Наименование

|

2007

|

2008

|

2009

|

Изменения 2009/2007

|

Темпы роста 2009/2007

|

| Запасы

|

12459

|

22819

|

30949

|

+18490

|

+148,4

|

| НДС

|

3119

|

5117

|

6873

|

+3754

|

+120,3

|

| Дебиторская задолженность

|

30342

|

49686

|

40206

|

+9864

|

+32,5

|

| Краткосрочные финансовые вложения

|

6938

|

-

|

-

|

-6938

|

-

|

| Денежные средства

|

1382

|

130

|

96

|

-1286

|

-93,05

|

| Прочие оборотные активы

|

52

|

50

|

58

|

+6

|

11,53

|

| Итого

|

54292

|

77801

|

78182

|

+23890

|

+45,14

|

Коэффициент оборачиваемости оборотных средств определяется по формуле:

Коб

= Р / ОбС (2.3)

где Р – объем реализованной продукции за рассматриваемый период

ОбС – средняя сумма оборотных средств за тот же период.

Коб2007

= 20990 / 54292 = 0,38 тыс.руб.

Коб2008

= 325 / 77801 = 0,004 тыс.руб.

Коб2009

= 21633 / 78182 = 0,27 тыс.руб.

Для расчета длительности оборота в днях используется формула:

R = Д × ОбС / Р (2.4)

где К – рентабельность услуг, Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период

Д – число дней в данном периоде (360).

R2007

= 360 × 0,38 / 20990 = 0,006 дн.

R2008

= 360 × 0,004 / 325 = 0,004 дн.

R2009

= 360 × 0,27 / 21633 = 0,004 дн.

Таким образом, данные таблицы 2.3 свидетельствуют об увеличении оборотных средств в отчетном периоде, что подтверждается незначительным увеличением коэффициента оборачиваемости и уменьшением длительности одного оборота. Поэтому при постоянном объеме вложений в оборотные средства можно достичь увеличения доходов от реализации или высвободить оборотные средства при снижении объема реализации.

Длительность одного оборота не велика, что не требует изменения технологии производства и улучшения качества используемых материалов.

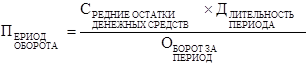

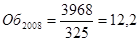

Одним из способов оценки достаточности денежных средств является определение коэффициента оборачиваемости денежных средств. С этой целью используется формула:

(2.5) (2.5)

дней дней

дней дней

дней дней

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

- Коэффициент оборачиваемости дебиторской задолженности (Одз

):

Одз

= N / Сдз

(оборотов)

(2.6)

где Сдз

– средняя дебиторская задолженность за год.

N – выручка от продажи продукции

Одз2007

= 16236 / 11075 = 1,46 %

Одз2008

= 43279 / 325 = 133,1 %

Одз2009

= 59653 / 21633 = 2,75 %

- Оборачиваемость дебиторской задолженности.

(2.7) (2.7)

Произведем расчет оборачиваемости дебиторской задолженности для ООО «Энергоремонт».

дней дней

дней дней

дней дней

Таким образом, за период 2006 – 2008 гг. на предприятии наблюдается снижение оборота дебиторской задолженности.

- Период погашения дебиторской задолженности.

(2.8) (2.8)

118,03 дней 118,03 дней

29,5 дней 29,5 дней

1714,2 дней 1714,2 дней

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения. В данном случае, мы наблюдаем увеличение периода погашения дебиторской задолженности, поэтому для предприятия необходима разработка мероприятий, направленных на снижение периода погашения дебиторской задолженности.

Далее проведем анализ кадрового состава работников ООО «Энергоремонт».

Среднесписочная численность работников ООО «Энергоремонт» на 01.01.2010 – 1163 человека (табл. 2.5).

Таблица 2.5

Обеспеченность кадрами ООО «Энергоремонт», 2007 – 2009 годы

|

Категория работников

|

2007 г

|

2008 г

|

2009 г

|

| План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

| чел

|

чел

|

%

|

чел

|

чел

|

%

|

чел

|

чел

|

%

|

| Итого

|

1223

|

1166

|

98,66

|

1229

|

1161

|

91,25

|

1227

|

1163

|

94,12

|

| Руководители

|

67

|

65

|

21,34

|

67

|

65

|

21,14

|

68

|

67

|

21,61

|

| Специалисты

|

166

|

162

|

36,64

|

166

|

162

|

33,91

|

166

|

162

|

36,2

|

| Рабочие

|

990

|

939

|

40,68

|

996

|

934

|

36,2

|

993

|

934

|

33,91

|

Для наглядности представим плановую и фактическую структуру персонала организации графически (рис. 2.1).

Рис. 2.1 Соотношение плановой и фактической численности персонала ООО «Энергоремонт», 2007 – 2009 годы

Квалификационный состав рабочих представлен на рисунке 2.2.

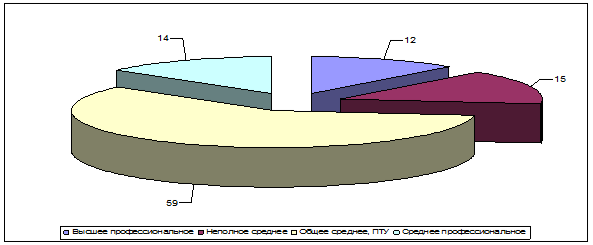

Рис. 2.2. Квалификационный состав рабочих ООО «Энергоремонт»,% (на 01.01.2010)

Таким образом, на основании данных рис. 2,2 видно, что 66 % рабочих ООО «Энергоремонт» имеют 5 и 6 квалификационные разряды, что свидетельствует о высоком кадровом потенциале предприятия.

Образовательный уровень персонала можно рассмотреть на рисунке 2.3.

Рис. 2.3 Образовательный уровень персонала ООО «Энергоремонт», % (на 01.01.2010)

Наибольшим спросом внутри Общества пользуются следующие специальности:

- электросварщик ручной сварки;

- газорезчик;

- слесарь-ремонтник;

- слесарь по ремонту парогазотурбинного оборудования;

- слесарь по ремонту котельных и пылеприготовительных цехов;

- слесарь-ремонтник по ремонту грузоподъемных механизмов.

Руководство ООО «Энергоремонт» считает качество персонала конкурентным преимуществом в достижении и сохранении лидерства в бизнесе.

Таким образом, анализ хозяйственной деятельности ООО «Энергоремонт» показал, что на предприятии одной из основных проблем является риск неплатежей по дебиторской задолженности. Дебиторская задолженностью возникает на ООО «Энергоремонт» вследствие зависимости предприятия от ОАО «Северсталь». За период 2006 – 2008 гг. на предприятии наблюдается снижение оборота дебиторской задолженности. В связи с выявленными фактами необходимо отметить, что для ООО «Энергоремонт» целесообразна разработка мероприятий, направленных на снижение дебиторской задолженности.

2.2 Экономическая безопасность

Система экономической безопасности (СЭБ) каждой компании сугубо индивидуальна. Ее полнота и действенность во многом зависят от имеющейся в государстве законодательной базы, выделяемых руководителем предприятия материально-технических и финансовых ресурсов, понимания каждым из сотрудников важности обеспечения безопасности бизнеса, а также от знаний и практического опыта начальника СЭБ, непосредственно занимающегося построением и поддержанием в «рабочем состоянии» самой системы.

Специфика национальных рыночных отношений таит в себе множество опасностей для добросовестного предпринимателя, которому приходится постоянно действовать в условиях повышенного риска.

ООО «Энергоремонт» действует в соответствии с Законом «О коммерческой тайне» и Законом «О персонификации данных», так как э

кономическая безопасность предприятия – это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности.

К числу основных задач службы экономической безопасности ООО «Энергоремонт» относятся:

— защита законных прав и интересов предприятия и его сотрудников;

— сбор, анализ, оценка данных и прогнозирование развития обстановки;

— изучение партнеров, клиентов, конкурентов, кандидатов на работу в компании;

— своевременное выявление возможных устремлений к предприятию и его сотрудникам со стороны источников внешних угроз безопасности;

— недопущение проникновения на предприятие структур экономической разведки конкурентов, организованной преступности и отдельных лиц с противоправными намерениями;

— противодействие техническому проникновению в преступных целях;

— выявление, предупреждение и пресечение возможной противоправной и иной негативной деятельности сотрудников предприятия в ущерб его безопасности;

— защита сотрудников предприятия от насильственных посягательств;

— обеспечение сохранности материальных ценностей и сведений, составляющих коммерческую тайну предприятия;

— добывание необходимой информации для выработки наиболее оптимальных управленческих решений по вопросам стратегии и тактики экономической деятельности компании;

— физическая и техническая охрана зданий, сооружений, территории и транспортных средств;

— формирование среди населения и деловых партнеров благоприятного мнения о предприятии, способствующего реализации планов экономической деятельности и уставных целей;

— возмещение материального и морального ущерба, нанесенного в результате неправомерных действий организаций и отдельных лиц;

— контроль за эффективностью функционирования системы безопасности, совершенствование ее элементов.

2.3 Анализ и оценка финансовой устойчивости ООО «Энергоремонт»

Для анализа и оценки финансовой устойчивости ООО «Энергоремонт» произведем анализ баланса предприятия, отчетов о прибылях и убытках (Приложения 6 – 8), а также отчетов о движении денежных средств за 2007 – 2009 гг. (Приложения 9 – 11).

Аналитический баланс используется при проведении горизонтального и вертикального анализов, в ходе которых изучается структура баланса, тенденции изменения его отдельных статей, разделов, степень прогрессивности и оптимальности имущества предприятия.

Далее мы представим сравнительный аналитический баланс за 2007, 2008 и 2009 гг. на основе бухгалтерских балансов ООО «Энергоремонт» за отчетный период (приложения 3 – 5).

Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

- стоимость имущества предприятия, общий итог баланса;

- иммобилизованные активы, итог раздела I баланса;

- стоимость оборотных средств, итог раздела II баланса.

Горизонтальный анализ актива баланса за 2007 – 2009 гг. ООО «Энергоремонт» представлен в таблице 2.6.

Таблица 2.6

Горизонтальный анализ актива баланса ООО «Энергоремонт»

| Наименование статьи

|

2007 год

|

2008 год

|

2009 год

|

Изменение,

тыс.руб.

|

Темп роста,

%

|

| 2008/2007

|

2009/2007

|

2008/2007

|

2009/2007

|

| Внеоборотные активы, тыс.руб

|

| Основные средства

|

18689

|

20758

|

21442

|

+2069

|

+2753

|

+11,07

|

+14,73

|

| Незавершенное строительство

|

258

|

193

|

209

|

-65

|

-49

|

-25,19

|

-18,99

|

| Долгосрочные финансовые вложения

|

771

|

771

|

771

|

-

|

-

|

-

|

-

|

| Отложенные налоговые активы

|

39

|

419

|

6510

|

+380

|

+6471

|

+9,74

|

+16,59

|

| Итого по разделу 1

|

20087

|

22141

|

28933

|

+2054

|

+8846

|

+10,22

|

+44,03

|

| Оборотные активы, тыс. руб.

|

| Запасы

|

12459

|

22819

|

30949

|

+10360

|

+18490

|

+83,15

|

148,40

|

| НДС

|

3119

|

5117

|

6873

|

+1998

|

+3754

|

+64,06

|

+120,36

|

| Дебиторская задолженность

|

30342

|

49686

|

40206

|

+19344

|

+9864

|

+63,75

|

+32,51

|

| Краткосрочные финансовые вложения

|

6938

|

-

|

-

|

-6412

|

-6412

|

-

|

-

|

| Денежные средства

|

1382

|

130

|

96

|

-1252

|

-1286

|

-90,59

|

-93,05

|

| Прочие оборотные активы

|

52

|

50

|

58

|

-2

|

+6

|

-3,84

|

11,53

|

| Итого по разделу 2

|

54292

|

77801

|

78182

|

+23509

|

23890

|

43,30

|

44,00

|

| Баланс

|

74379

|

99942

|

107115

|

+25570

|

+32736

|

34,38

|

44,01

|

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений.

Как видно из данных таблицы 2.6, общая валюта баланса за анализируемый период увеличилась на 32736 тыс. руб. (или 44,01%), что свидетельствует о росте производственного потенциала ООО «Энергоремонт» и активизации его финансово-хозяйственной деятельности.

Наибольший рост за анализируемый период продемонстрировали запасы: за 3 года их сумма увеличилась на 18490 тыс.руб.

В таблице 2.7 представим вертикальный анализ актива баланса за 2007 – 2009 гг.

Таблица 2.7

Вертикальный анализ актива баланса ООО «Энергоремонт» за 2007 – 2009 гг.,%

| Наименование статьи

|

2007 год

|

2008 год

|

2009 год

|

Изменение, %

|

| 2008/2007

|

2009/2007

|

| Внеоборотные активы, %

|

| Основные средства

|

57,53

|

45,59

|

38,07

|

-11,94

|

-19,46

|

| Незавершенное строительство

|

-

|

-

|

-

|

-

|

-

|

| Долгосрочные финансовые вложения

|

0,03

|

0,02

|

0,02

|

-0,01

|

-0,01

|

| Отложенные налоговые активы

|

-

|

-

|

-

|

-

|

-

|

| Итого по разделу 1

|

57,56

|

45,61

|

38,10

|

-11,95

|

-19,46

|

| Оборотные активы, %

|

| Запасы

|

32,34

|

43,47

|

55,96

|

11,13

|

+23,63

|

| НДС

|

-

|

-

|

-

|

-

|

-

|

| Дебиторская задолженность

|

1,55

|

0,91

|

-

|

-0,64

|

-1,55

|

| Краткосрочные финансовые вложения

|

7,24

|

4,51

|

0,76

|

-2,73

|

-6,48

|

| Денежные средства

|

2,85

|

1,03

|

0,89

|

-1,82

|

-0,14

|

| Прочие оборотные активы

|

1,32

|

5,50

|

5,18

|

+4,18

|

+3,86

|

| Итого по разделу 2

|

42,44

|

54,39

|

61,90

|

+11,95

|

+19,46

|

| Баланс

|

100,00

|

100,00

|

100,00

|

-

|

-

|

Наблюдается незначительное снижение дебиторской задолженности за исследуемый период. Так, в 2008 году увеличение дебиторской задолженности составила 19344 тыс.руб., в 2009 году произошло снижение на 9864 тыс. руб.

Как видно из данных таблицы 2.7, за 3 анализируемых периода структура активов предприятия претерпела определенные изменения: если в 2007 году сумма внеоборотных активов превышала сумму оборотных средств, то в 2008 – 2009 гг. ситуация изменилась и более половины имущества ООО «Энергоремонт» оказалось помещенным в оборотные активы. На конец 2009 года соотношение внеоборотных и оборотных активов составило 38,1 : 61,9. В 2007 – 2008 гг. наибольший удельный вес в структуре имущества организации занимали основные средства, в 2009 году – запасы. Горизонтальный анализ пассива баланса ООО «Энергоремонт» за 2007 – 2009 гг. представлен в таблице 2.8.

Таблица 2.8

Горизонтальный анализ пассива баланса ООО «Энергоремонт» за 2007 – 2009 гг.

| Наименование статьи

|

2007 год

|

2008 год

|

2009 год

|

Изменение,

тыс.руб.

|

Темп роста,

%

|

| 2008/

2007

|

2009/

2007

|

2008/

2007

|

2009/

2007

|

| Собственный капитал, тыс.руб

|

| Уставный капитал

|

17598

|

17598

|

17598

|

-

|

-

|

-

|

-

|

| Резервный капитал

|

3

|

3

|

3

|

-

|

-

|

-

|

-

|

| Нераспределенная прибыль

|

17853

|

15594

|

-12589

|

-2259

|

-5264

|

-12,65

|

-29,48

|

| Итого по разделу 3

|

35453

|

33194

|

5011

|

-2259

|

-30442

|

-6,37

|

-85,86

|

| Заемный капитал, тыс.руб.

|

| Займы и кредиты

|

4786

|

4786

|

4786

|

-

|

-

|

-

|

-

|

| Отложенные налоговые обязательства

|

338

|

456

|

500

|

+118

|

+162

|

34,91

|

47,92

|

| Прочие долгосрочные обязательства

|

10800

|

-

|

-

|

-10800

|

-

|

-100,00

|

-

|

| Итого по разделу 4

|

15924

|

5243

|

5287

|

-10681

|

-10637

|

-67,07

|

-66,79

|

| Краткосрочные кредиты

и займы

|

6500

|

18228

|

37164

|

+11728

|

+30664

|

180,43

|

471,75

|

| Кредиторская задолженность

|

16236

|

43279

|

59653

|

+27043

|

+43417

|

166,56

|

267,41

|

| Доходы будущих периодов

|

16

|

-

|

-

|

-16

|

-

|

-

|

-

|

| Итого по разделу 5

|

74077

|

61506

|

96818

|

-12571

|

+22741

|

-16,97

|

30,69

|

| Баланс

|

74372

|

99942

|

107115

|

+25570

|

+32743

|

34,38

|

44,02

|

Следующей по значимости статьей актива в 2007 году была дебиторская задолженность, а в 2008 – 2009 гг. – прочие оборотные активы. Для общей оценки имущественного потенциала проведем анализ состава и структуры обязательств (пассива) баланса.

Как свидетельствуют данные таблицы 2.8, за анализируемый период сумма обязательств увеличилась на 32743 тыс.руб. Данное изменение было вызвано в первую очередь ростом таких статей баланса, как «Краткосрочные займы и кредиты».

Существенно увеличилась также сумма кредиторской задолженности: прирост в абсолютных показателях составил 43417 тыс. руб.

В таблице 2.9 представим вертикальный анализ баланса за 2007 – 2009гг.

Таблица 2.9

Вертикальный анализ пассива баланса ООО «Энергоремонт»

| Наименование статьи

|

2007 год

|

2008 год

|

2009 год

|

Изменение, %

|

| 2008/2007

|

2009/2007

|

| Собственный капитал, %

|

| Уставный капитал

|

0,04

|

0,04

|

0,02

|

-

|

-

|

| Резервный капитал

|

40,58

|

28,78

|

19,18

|

-11,80

|

-21,40

|

| Нераспределенная прибыль

|

-

|

-

|

-

|

-

|

-

|

| Итого по разделу 3

|

37,87

|

39,68

|

38,90

|

+1,81

|

1,02

|

| Заемный капитал,%

|

| Займы и кредиты

|

-

|

-

|

-

|

-

|

-

|

| Отложенные налоговые обязательства

|

6,54

|

15,54

|

22,52

|

+9,00

|

15,99

|

| Прочие долгосрочные обязательства

|

55,59

|

44,78

|

38,58

|

-10,81

|

-17,01

|

| Итого по разделу 4

|

-

|

-

|

-

|

-

|

-

|

| Краткосрочные кредиты

и займы

|

62,13

|

60,32

|

61,10

|

-1,81

|

-1,02

|

| Кредиторская задолженность

|

62,48

|

60,32

|

61,10

|

-2,16

|

-1,38

|

| Итого по разделу 5

|

|

|

|

|

|

| Баланс

|

100,00

|

100,00

|

100,00

|

-

|

-

|

Сумма уставного капитала предприятия за анализируемый период не изменилась. Также предприятие не прибегает к долгосрочным заемным источникам финансирования своей деятельности, предпочитая краткосрочные кредиты и займы.

На основе данных вертикального анализа пассива баланса ООО «Энергоремонт» можно сделать вывод о том, что капитал предприятия более чем на половину является заемным, т.е. сформирован из краткосрочных кредитов и займов, а также кредиторской задолженности.

Соотношение собственного и заемного капитала на протяжении всех 3 лет оставалось практически одинаковым, что свидетельствует об устойчивом характере структуры финансирования деятельности ООО «Энергоремонт».

В целом, анализ пассива баланса организации свидетельствует о достаточной финансовой устойчивости предприятия и наличии положительных изменений в структуре обязательств.

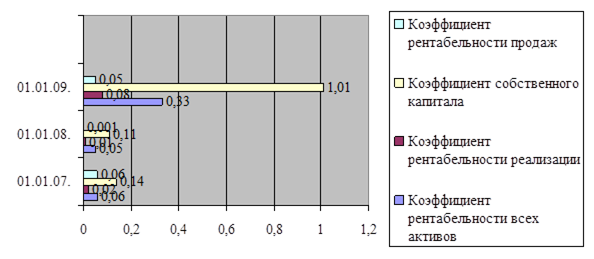

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансовой устойчивости имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

В таблице 2.10 представлена оценка платежеспособности ООО «Энергоремонт».

Таблица 2.10

Оценка платежеспособности ООО «Энергоремонт»

| Год

|

ОА ≥ КО

|

СОС > КО

|

| 2007

|

3213 < 4703

|

-1490 < 4208

|

| 2008

|

5805 < 6438

|

-633 < 4779

|

| 2009

|

9913 > 9785

|

1286 < 6178

|