| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Курсовая работа

на тему: «Планирование продаж продукции и услуг»

Выполнил:

Научный руководитель:

Содержание

Введение ……………………………………………………………………..…3-4

Глава I. Внутрифирменное планирование

1.1. Цели и задачи планирования на предприятии туризма………..5-7

1.2. Функция планирования……………………………………….….8-9

1.3. Принципы и техника планирования………………………….10-12

1.4. Виды и формы планирования…………………………………13-17

Глава II. Типы планирования продаж, продукции и услуг на предприятии туризма.

2.1. Перспективное планирование…………………………………...18-23

2.2. Текущее планирование…………………………………………..24-25

2.3. Среднесрочное и бюджетное планирование…………………...26-28

Глава III. Организация планирования предприятия туризма…………….29-32

Заключение……………………………………………………………….….33-34

Библиографический список…………………………………………………35

Введение

Планирование деятельности туристического предприятия – одна из важнейших функций управления предприятием. Планирование является собственно процессом определения целей, которые предполагает достичь предприятие за определенный период, а также процессом определения способов их достижения. Процесс планирования является попыткой представить себе картину будущего. Это процесс, который предполагает знание настоящего состояния дел и тенденций развития, которые помогают спрогнозировать будущее, а также владение методикой, которая позволяет смоделировать переход из нынешнего состояния в будущий прогнозируемое состояние.

Планирование – это процесс выработки и принятия решений, позволяющих обеспечить эффективное функционирование и развитие предприятия в будущем.

Планирование предполагает: обоснованный выбор целей, определение политики, разработку мер и методов достижения целей, обеспечение основы для принятия последующих решений.

Являясь частью сферы обслуживания в экономике страны, индустрия гостеприимства представляет собой один из наиболее быстро развивающихся секторов экономики. Однако очень немногим предприятиям и даже целым компаниям удается вести дело так, что им можно просто позавидовать. Успех деятельности предприятия во многом зависит от тщательно продуманной политики, хорошо разработанного плана действий.

Не все фирмы пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо. А ведь формальное планирование сулит целый ряд выгод. Тут и системное осмысливание ситуации, более четкая координация усилий всего предприятия, более точная постановка задач и проч. Все это должно привести к повышению конкурентоспособности и росту прибыли.

Процесс планирования начинается с ясного понимания того, что же нужно делать. Он начинается с общих целей, что дает возможность выбрать направление работы. Цели являются категорией долгосрочного планирования. Они получают свою конкретизацию в постановке краткосрочных задач. В данной работе будет подробно рассмотрен процесс планирования деятельности гостинично - ресторанного предприятия, его сущность, стоящие перед ним задачи, доказана важность планирования для эффективного управления предприятием индустрии гостеприимства.

Так, для гостиничного предприятия очень важно выбрать сопутствующие виды деятельности, т.е. диверсифицировать основу своего бизнеса для снижения финансовых рисков ввиду того, что гостиничный бизнес весьма чувствителен к целому ряду объективных или форс-мажорных факторов: политических, экономических, инфраструктурных и других.

Глава I. Внутрифирменное планирование

1.1. Цели и задачи планирования на предприятии туризма

Сущность и содержание внутрифирменного планирования как функции управления на предприятии туризма состоит в обоснованном определении основных направлений деятельности и дальнейшего развития с учетом материальных источников и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всей предприятия и каждого подразделения в отдельности на установленный период времени; определении маркетинговых задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий гостинично-ресторанного комплекса. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждой службой и всем предприятием вцелом.

Поэтому планирование призвано обеспечить взаимодействие между отдельными структурными подразделениями гостиничного предприятия, включающими всю технологическую цепочку: исследования и разработку, производство и предоставление услуг. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития. [1]

Потребность в планировании на предприятиях туризма вытекает из большого количества конкурентных предприятий все увеличивающегося в период рыночной экономики, разнообразия возможных форм управления предприятием (независимое предприятие, цепи предприятий, франчайзинговый договор, контракт на управление), наличия многочисленных структурных подразделений в рамках предприятия, тесных межфирменных связей с поставщиками различных товаров (продукты, оборудование и проч.), фирмами-агентами, включенными в процесс обслуживания клиентов, а также из требований научно-технического прогресса - быстро учитывать и осваивать новейшие достижения науки и техники. В этом же направлении действует и такой фактор, как стремление гостиничного предприятия подчинить себе рынок, усилить свое воздействие на формирование потребительского рыночного спроса.

Развитие планирования непосредственно связано с усилением тенденции к централизации в управлении предприятием индустрии гостеприимства и призвано увязать деятельность всех подразделений, подчинив ее единой стратегии развития. [5]

Планирование – это определение и упорядочение крупных задач организации, включающее:

à Маркетинговый анализ (анализ соответствия новых видов деятельности требованиям рынка и конкуренции);

à Технико–экономический анализ (анализ соответствия новых видов деятельности специализации предприятия, его организации и конкуренции);

à Финансовый анализ (анализ экономической эффективности новых видов деятельности).

Уровень качества планирования определяется следующими важнейшими условиями: компетентностью руководства фирмы на всех уровнях управления; квалификацией специалистов, работающих в функциональных подразделениях; наличием информационной базы и обеспеченностью компьютерной техникой.

Планирование включает в себя определение:

à Конечных и промежуточных целей;

à Задач, решение которых необходимо для достижения целей;

à Средств и способов их решения;

à Требуемых ресурсов, их источников и способа распределения.

Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения финансовых планов, по крайней мере, настолько, насколько это касается его деятельности. Планирование должно осуществляться так, чтобы компания была в состоянии удовлетворять планируемые требования.

Процесс планирования заставляет адекватно оценивать затеваемые или продолжаемые предпринимательские действия. В процесс планирования приходится рассматривать свое предприятие с разных позиций, оценивать различные аспекты его деятельности (сбыт, персонал, организацию, стимулирование). Многие из обнаруженных в ходе планирования сильных и слабых сторон предприятия, возможно, нельзя увидеть, если не работать над составлением бизнес – плана.

Кроме того, работа над планом придает бизнесу целенаправленность. Целенаправленная, грамотная и ответственная работа над составлением бизнес – плана помогает приобрести инструмент контроля и управления, позволяющий обеспечить планомерное продвижение создаваемого предприятия к поставленным целям.

И, наконец, процесс составления бизнес – плана является мощным инструментом самообучения, а после реализации предусмотренных им действий – основой для сопоставления с фактическими достижениями.

1.2. Функция планирования

По сути в процессе планирования принимается решение о том, какими должны быть цели организации и что должны делать ее члены, чтобы достичь этих целей. Это подготовка сегодня к завтрашнему дню, определение того, что требуется и как этого добиться.

План представляет собой сложную социально-экономическую модель будущего состояния организации. Стадии процесса планирования в основном универсальны. Что же касается конкретных методов и стратегии, то они существенно различаются. Обычно организация формирует единый план для управления ее общей деятельностью, но в ее рамках отдельными менеджерами применяются для достижения конкретных целей и задач организации различные методы. Таким образом составляется карта пути, по которому должна пройти организация за конкретный период времени.

Единого метода планирования, который бы соответствовал каждой ситуации, не существует. Тип планирования и акцент, который делает менеджер в процессе планирования, зависит от его положения в организационной иерархии фирмы, т.е. процесс планирования осуществляется соответственно уровням организации. [1]

Так, стратегическое планирование (высший уровень) – это попытка взглянуть в долгосрочной перспективе на основополагающие составляющие организации; оценить, какие тенденции наблюдаются в ее окружении; определить, каким вероятнее всего будет поведение конкурентов. Главная задача планирования на этом уровне состоит в том, чтобы определить, как организация будет себя вести в своей рыночной нише.

На среднем уровне управления занимаются тактическим планированием, т.е.

определяются промежуточные цели на пути достижения стратегических целей и задач Тактическое планирование по своей сути сходно со стратегическим. Разница лишь в том, что если в организации, к примеру, три начальника различных подразделений, то каждый из них должен координировать или интегрировать свою деятельность с другими. И это должно быть отражено в плане. Поэтому их ответственность с точки зрения тактического планирования состоит в том, чтобы в основу планирования положить идеи, которые были рождены при стратегическом планировании.

Планирование осуществляется и на нижнем уровне организации. Оно называется оперативным планированием Это -основа основ планирования В оперативных планах стандарты деятельности, описание работ и тп вписываются в такую систему, при которой каждый направляет свои усилия на достижение общих и главных целей организации. Однако никто в одиночку не устанавливает свои цели, не выбирает собственные пути их достижения Каждый менеджер на основе оперативного плана разрабатывает повседневную краткосрочную тактику для того, чтобы обеспечить правильность всех действий, определить сильные и слабые стороны функционирования организации. Такой подход создает благоприятные условия для постоянного самосовершенствования личности.

Все три типа планирования составляют общую систему, которая называется

генеральным, или общим планом, или бизнес-планом функционирования организации.

1.3. Принципы и техника планирования

Эффективность планирования как функции управления во многом зависит от того, какими принципами (руководящими правилами) руководствуются при составлении планов.

Полнота планирования – при планировании должны учитываться все события и ситуации, которые могут иметь значение для развития организации.

Точность планирования – при составлении планов используются современные методы, средства, тактики и процедуры, обеспечивающие точность прогнозов

Ясность планирования – цель и меры планирования должны иметь простые и легкие при воспроизводстве формулировки, доступные всем членам организации.

Непрерывность планирования – это не одноразовый акт, а непрерывный процесс.

Экономичность планирования – расходы на планирование должны находиться в соразмерном отношении с получаемым от планирования выигрышем.

Планирование предполагает использование всех методов, тактик и процедур,

которые менеджеры используют для планирования, прогнозирования и контроля будущих событий. Все виды техники планирования варьируются от таких традиционных методов, как бюджетные методы, до более сложных -моделирование, разработка планов или отдельных его разделов на основе теории игр и проектов сценариев Использование такой техники планирования позволяет уменьшать неопределенность, повышает точность прогноза, помогает менеджерам отслеживать или анализировать факторы, влияющие на план. [5]

Один из наиболее распространенных инструментов, который используется при планировании, – это бюджетный метод. С его помощью можно наглядно представить приток и отток наличности, капитала и других ресурсов.

Другой прием техники планирования – это анализ окупаемости. При помощи

аналитических данных об окупаемости можно наиболее точно просчитать и

соотнести затраты, доходы и производственные мощности. При простых проектах анализ окупаемости используется для прогноза количества единиц товара, которое должно быть продано, чтобы доходы сравнялись с расходами либо превысили их.

В 60-е гг. широко применялась такая техника планирования, как оперативное исследование Речь идет об использовании научной техники управления для анализа проблемы и оценки возможных решений Сюда входят теория очередей, игр, имитационное моделирование Применение той или иной модели в процессе планирования зависит от накопления и анализа объективной информации. Предполагается, что информация должна поступать в каналы управления в достаточном объеме и в нужное время Это самый ценный актив организации. Названные модели, хотя и носят количественный характер, успешно применяются для решения качественных вопросов планирования. Существует и другая техника планирования, однако следует иметь в виду, что все методы планирования имеют одну общую цель – помочь менеджеру наиболее точно предсказать будущее в развитии организации, поскольку в управленческой жизни постоянно присутствуют случайности и неопределенное развитие событий. Именно поэтому организации и разрабатывают долгосрочный план, в котором делаются попытки определить элементы решения альтернатив.

С помощью функции планирования в определенной мере решается проблема

неопределенности в организации Планирование помогает менеджерам лучше справиться с неопределенностью и более эффективно на нее реагировать Поэтому следует помнить, что неопределенность – это одна из основных причин, по которой планирование может помочь организации лучше управлять в условиях неопределенности, более эффективно реагировать на изменения внешней среды. [1]

1.4. Виды и формы планирования.

В зависимости от продолжительности планового периода планы делятся на: долгосрочные (стратегические); среднесрочные (текущие); краткосрочные (оперативные).

Долгосрочный план (10-15 лет). В нем формулируются задачи, связанные с временем и ресурсами, а также общая стратегия поставленных целей. Долгосрочные планы включают укрупненных показатели деятельности предприятия, которые разрабатываются на основе ранее проведенных исследований и составление прогнозов развития предприятия. Этот вид планов еще можно назвать перспективным планированием.

Среднесрочный план – это собственно детализированный стратегический план, в котором сочетаются все направления деятельности предприятия на текущий финансовый год.

Краткосрочный план посвящен решению конкретных вопросов деятельности предприятия в краткосрочном периоде. Имеет узкую направленность, высокую степень детализации и характеризуется большим разнообразием приемов и методов.

Если долгосрочные и среднесрочные планы во многом носят рекомендательный характер, то оперативный план является руководством к действиям, раскрывая долго-и среднесрочные планы по каждой позиции.

Среди большого количества видов планирования необходимо выделить инвестиционный – план капитальных вложений, направляемых на создание новых или модернизацию производственных мощностей. Бизнес-план – программа деятельности предприятия, план конкретных целей деятельности предприятия, включающий оценку ожидаемых расходов и доходов. Разрабатывается на основе маркетинговых исследований.

Современные туристические фирмы, в основном, занимаются текущим и оперативным планированием. Но для того, чтобы успешно работать на рынке длительное время, необходимо стратегическое планирование, которое включает в себя разработку долгосрочных планов развития фирмы на основе проведенного комплексного анализа, научное прогнозирование рыночной ситуации и перспектив развития отрасли в различных туристических регионах. [2]

Планирование деятельности туристического предприятия осуществляется с помощью различных методов. Рассмотрим основные из них.

Ресурсный метод планирования (по возможностям), в котором учитываются рыночные условия хозяйствования и наличие ресурсов. Этот метод может применяться за монопольного положения предприятия или за слабой конкуренции.

Целевой метод (по необходимости) предполагает планирование, исходным моментом которого становятся потребности рынка, спрос на туристический продукт (услуги).

Метод экстраполяции (экстраполяция – поступательное движение) – планирование при отсутствии угрозы со стороны конкурентов и надежда на то, что развитие в будущем будет происходить с сохранением показателей, темпов и пропорций, достигнутых на момент разработки плана. [5]

Интерполяцийный метод принципиально противоположный метода экстраполяции. По интерполяцийным методом планирования предприятие устанавливает цели для достижения ее в будущем и на этом основании определяет продолжительность планового периода и промежуточные плановые показатели. Интерполяцийный метод предусматривает обратное движение – от установленной цели и соответствующего конечного значения плановых показателей к вычисления промежуточных их величин.

По такому классификационному признаку, как способу расчета плановых показателей, используют опытно-статистический метод, который предполагает использование статистических данных за предыдущие годы. Более обоснованный факторный метод планирования, согласно которым плановые значения показателей определяют на основе расчетов влияния важнейших факторов, которые обусловливают изменения этих показателей. Наиболее точный нормативный метод планирования, суть которого заключается в том, что плановые показатели рассчитываются на основе прогрессивных норм использования ресурсов с учетом их изменений в результате внедрения организационно-технических мероприятий в плановом периоде. [4]

В деятельности туристических предприятий существует много способов планирования, но основными из них, которые касаются работы конкретного предприятия в рыночных условиях, есть способы планирования: сверху вниз, снизу вверх, смешанный и целевой.

Каждая фирма выбирает такой способ планирования, который наиболее точно отвечает ее потребностям и специфике работы. Кроме того, выбор способа планирования основном определяется традиционными подходами к управлению, которые сложились в конкретной фирме, городе, регионе. Начиная создавать свою фирму, любой предприниматель должен выбрать наиболее приемлемый способ управления собственной фирмой, поскольку частая смена стиля управления вносит разлад в управленческую систему.

Планирование сверху вниз. При этой форме планирования руководитель фирмы совместно со своими заместителями разрабатывает стратегию развития фирмы на запланированный период и определяет основные пути ее достижения. Затем основные показатели развития фирмы на запланированный период передаются в плановый или экономический отдел для разработки планов и после утверждения руководством фирмы доводятся до сведения всех подразделений, которые изыскивают способы их выполнения.

Этот вид планирования чаще всего применяется в Украине и других странах СНГ, поскольку такое планирование основано на командно-административном стиле управления, который привычный большинству наших новых предпринимателей.

Недостатком такого подхода к планированию является то, что руководство фирмы не всегда может увидеть и учесть потенциальные возможности низовых звеньев. К тому же, недостатки планирования или текущей работы фиксируются именно низовыми звеньями, которые далеко не всегда имеют возможность донести эту информацию до руководства.

Планирование снизу вверх. Этот вид планирования предполагает большую самостоятельность и ответственность всех подразделений фирмы и каждого сотрудника. Наиболее действенной эта система является для акционерных обществ закрытого типа. При таком способе планирования каждый сотрудник анализирует свою текущую работу, находит резервы для ее совершенствования и подает руководству своего подразделения предложения о работе в будущем периоде. Руководитель подразделения самостоятельно или с работниками на основе представленных предложений формирует программу (план) работы своего подразделения в плановом году и передает эту информацию в плановый отдел, где собственно и происходит процесс планирования и координирования работы всех подразделений. Затем план возвращается в подразделения, где рассматривается и одобряется, а при необходимости и корректируется с учетом замечаний и передается на утверждение руководителю предприятия. [2]

Эта форма планирование базируется на философии тех фирм, которые пропагандирует творческий подход в управлении предприятием работниками всех уровней. Доверие к исполнителям стимулирует их работу и придает ей значимости в глазах их. Но и этот способ планирования имеет недостатки. Прежде всего – это невозможность “снизу” определить и оценить глобальность задач, которые стоят перед предприятием.

Смешанный способ планирования применяется в работе многих иностранных частных фирм. Суть его заключается в том, что руководство фирмы разрабатывает основные показатели деятельности в плановом периоде и передает их в в соответствующие подразделения. Там анализируются возможности выполнения поставленных задач, разрабатываются программы достижения целей и после корректировки информация передается в плановый отдел, где она сводится в единый черновой план, который после рассмотрения и доработка в соответствии с пожеланиями обеих сторон согласуется и утверждается.

Целевой способ планирования используют, в основном, средние и крупные туристические фирмы, которые работают в условиях жесткой конкурентной борьбы. На первом этапе на основе результатов маркетинговых исследований и разработанных на их основе прогнозов руководство предприятия формирует задачи подразделениям по объему предоставления услуг и прибыли, то есть ставит определенную цель. На втором этапе руководители подразделений вместе со своими подчиненными разрабатывают меры по выполнению задач и достижению цели и передают их на рассмотрение администрации. Этот способ планирования позволяет объединить лучшие черты трех первых способов планирования как при составлении годовых, так и при разработке стратегических планов.

Таким образом, мы видим, что формы планирования можно выделить и определить в зависимости от содержания, целей и задач, которое ставит перед собой предприятие туризма. [2]

Глава II. Типы планирования продаж, продукции и услуг на предприятии туризма.

2.1. Перспективное планирование.

Большинство предприятий туризма целью своего бизнеса выделяют ведение прибыльного и продолжительного бизнеса. Для достижения данной цели компаниям необходимо производить тот товар или услугу, который будет удовлетворять нужды потенциальных покупателей и тем самым обеспечивать увеличение бизнеса. Планирование продукта – это важный компонент в развитии прибыльного и продолжительного бизнеса.

Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту централизованного управления. Такое планирование, охватывающее период от 10 до 20 лет (чаще 10-12 лет) предусматривает разработку общих принципов ориентации предприятия на перспективу (концепцию развития); определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Перспективное планирование помогает принимать решения по комплексным проблемам деятельности предприятия в международном масштабе:

определение направлений и размеров капиталовложений и источников их финансирования;

внедрение технических новшеств и прогрессивной технологии;

диверсификация производства и обновление продукции; формы осуществления заграничных инвестиций;

совершенствование организации управления по отдельным подразделениям и кадровой политике.

Так, для гостиничного предприятия очень важно выбрать сопутствующие виды деятельности, т.е. диверсифицировать основу своего бизнеса для снижения финансовых рисков ввиду того, что гостиничный бизнес весьма чувствителен к целому ряду объективных или форс-мажорных факторов: политических, экономических, инфраструктурных и проч. При самых благоприятных условиях для гостинично-ресторанного предприятия не сегодня-завтра ситуация может стать прямо противоположной, не зависящей от предпринимателя (межнациональные конфликты, изменения налоговой политики, таможенных пошлин, транспортных тарифов, уровня инфляции и т.д.).

Желательно выбрать такие виды дополнительной деятельности, которые были бы приоритетными на длительный период, имели бы налоговые льготы на федеральном или местном уровне.

Пример. В связи с резким падением доходов от гостиничного бизнеса в одной крупной фирме была разработана и реализована программа диверсификации. Она включала в себя планирование и разработку бизнес-программ организации малых мобильных производств с приоритетными видами деятельности (производство продуктов питания: мясных продуктов и полуфабрикатов, пива, минеральной воды и других безалкогольных напитков, кондитерских изделий и проч.). Для этого были построены комплексы мясоперерабатывающего и пивоваренного производства и организованы новые точки реализации продукции: бары, рестораны, магазины. Производство данной продукции мало зависит от вышеперечисленных факторов риска. Тем самым были решены одновременно четыре основные задачи:

· сохранены объемы доходов фирмы на прежнем уровне за счет дополнительной деятельности;

· значительно снижены факторы риска за счет внедрения программы диверсификации;

· созданные производства входят в перечень приоритетных и льготируются по налогу на прибыль в рамках малых предприятий (100%-ная льгота на первые два года деятельности, 50%-ная и 25%-ная в последующие третий и четвертый годы);

· обеспечены своей более дешевой, качественной и экологически чистой продукцией рестораны, кафе, бары и т.д., что положительно повлияло на фактор конкурентоспособности основной (гостиничной) деятельности.

Поскольку оценка перспектив в условиях стихийного развития гостиничного рынка крайне неопределенна, перспективное планирование не может ориентировать гостиничную фирму на достижение количественных показателей и поэтому обычно ограничивается разработкой лишь важнейших качественных характеристик, конкретизируемых в программах или прогнозах. Через них осуществляется координация перспективных направлений развития всех подразделений предприятия с учетом их потребностей и ресурсов.

В системе перспективного планирования в зависимости от методологии и целей обычно различают долгосрочное планирование и стратегическое планирование.

В системе долгосрочного планирования используется метод экстраполяции, т. е. использование результатов показателей прошлого периода и на основе постановки оптимистических целей распространение несколько завышенных показателей на будущий период. Здесь делается расчет на то, что будущее будет лучше прошлого.

Стратегическое планирование ставит целью дать комплексное научное обоснование проблем, с которыми может столкнуться предприятие в предстоящем периоде, и на этой основе разработать показатели развития предприятия на плановый период. Такой метод наиболее применим для индустрии гостеприимства.

В основу при разработке плана кладется:

· анализ перспектив развития гостиничного предприятия, задачей которого является выяснение тенденции и факторов, влияющих на развитие соответствующих тенденций;

· анализ позиций в конкурентной борьбе, задача которого состоит в определении того, насколько конкурентоспособны услуги, предоставляемые предприятием и что предприятие (гостиница, ресторан) может сделать для повышения результатов работы в конкретных направлениях, если будет следовать оптимальным стратегиям во всех видах деятельности;

· выбор стратегии на основе анализа перспектив предприятия в различных виды деятельности и определение приоритетов по конкретным видам деятельности с точки зрения ее эффективности и обеспеченности ресурсами;

· анализ направлений диверсификации видов деятельности, поиск новых более эффективных видов деятельности и определение ожидаемых результатов.

При выборе стратегии необходимо иметь в виду, что новые стратегии как в традиционных отраслях, так и в новых сферах бизнеса должны соответствовать накопленному потенциалу предприятия.

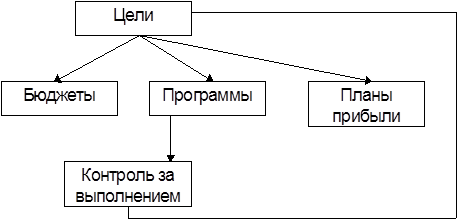

В системе долгосрочного планирования (рис. 1) цели претворяются в программы действий, бюджеты (годовой план), планы прибылей, разрабатываемые для каждого из главных подразделений предприятия. Затем программы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных. [8]

рис.1. Схема долгосрочного планирования

Как видно из схемы (рис. 2), перспективы и цели связаны между собой для выработки стратегии. Текущие программы (бюджеты) ориентируют оперативные подразделения предприятия в их повседневной работе, направленной на обеспечение текущей рентабельности; стратегические программы и бюджеты закладывают основы будущей рентабельности, что требует создания специальной системы исполнения, построенной на управлении проектами. [6]

Рис. 2 Схема стратегического планирования

Системы долгосрочного планирования применяются в 70-80% крупнейших японских корпораций, где планирование организуется следующим образом: выбираются 5-10 ключевых стратегий и вокруг них формируется политика долгосрочного развития; одновременно принимаются среднесрочные планы для объединения стратегий в одно целое и увязки с распределением ресурсов; высшее руководство определяет цели каждому подразделению, а последнее разрабатывает количественные планы достижения этих целей методом "снизу вверх". [6]

Таким образом, стратегический план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно стратегический план не содержит количественных показателей.

2.2 Текущее планирование

Текущее планирование осуществляется путем детальной разработки оперативных планов для компании в целом и ее отдельных подразделений в международном масштабе, в частности, программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению. Основными звеньями текущего плана производства являются календарные планы, которые представляют собой детальную конкретизацию целей и задач, поставленных стратегическим и среднесрочным планами.

Календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностй, замену оборудования, сооружение новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию.

Реализация оперативных планов осуществляется через системы бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению - центру прибыли, а затем консолидируются в единый бюджет, или финансовый план фирмы. Бюджет формируется на основе прогноза

сбыта, что необходимо для достижения намеченных планов финансовых показателей. При его составлении прежде всего учитываются показатели, разработанные в стратегических или оперативных планах.

Через бюджет осуществляется взаимосвязка между стратегическим, текущим и другими видами планирования.

Бюджет фирмы представляет собой выражение оперативного плана в денежных единицах, он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, то есть размеры и норму прибыли. Составление бюджетов занимаются обычно различные службы или специальные секторы. Особые комитеты, состоящие из высших администраторов, рассматривают уже готовый бюджет. Глава фирмы утверждает бюджет и несет ответственность за эффективность методов по его разработке. Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений и предприятий фирмы, поэтому он служит также средством координации работы всех звеньев фирмы. [8]

2.3. Среднесрочное и бюджетное планирование

Среднесрочные планы чаще всего охватывают пятилетний срок, как наиболее удобный для обновления производственного аппарата и ассортимента продукции и услуг. В них формулируются основные задачи на установленный период, например, производственная стратегия предприятия в целом и каждого подразделения (реконструкция здания, освоение новой продукции и расширение ассортимента); стратегия продажи услуг (привлечение новых клиентов, т.е. выход на новые рынки, совершенствование обслуживания и другие мероприятия, содействующие увеличению продаж); финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика (состав и структура штатов, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально-технического снабжения. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Текущее планирование осуществляется путем детальной разработки (обычно на один год) оперативных планов для компании в целом и ее отдельных подразделений, в частности, программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению. Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы составляются на основе сведений о наличии предварительных заказов (брони), обеспеченности их, т.е. наличия свободных номеров - для отеля. В календарных планах предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение обслуживающего персонала.

Реализация оперативных планов осуществляется через систему бюджетов, или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению- центру прибыли (ресторан, бар, прачечная, мини-шоп и проч.), а затем консолидируются в единый бюджет, или финансовый план предприятия.

Благодаря финансовому прогнозированию и финансовому планированию директор предприятия способен определить будущие финансовые потребности компании и определить цели, достижение которых поможет сохранить намечаемые уровни прибыльности. Если прогноз указывает на недостаток финансовых средств, директор имеет возможность сказать, когда и сколько денег потребуется компании. Это необходимо для того, чтобы определить ту финансово-кредитную политику, которая должна проводиться для успешного решения поставленных перед компанией задач.

Разработка подробного бюджета дает возможность компании сравнить фактические результаты своей деятельности с запланированными. Такое сравнение проводится из месяца в месяц, и в обязанность финансового директора входит выявление и устранение любых серьезных отклонений от прогнозируемого уровня.

Процесс разработки бюджета гостиницы начинается с создания бюджетной комиссии. Комиссия, как правило, возглавляется Генеральным директором и включает руководителей всех основных департаментов.

Разработка бюджета требует изучения внешних и внутренних экономических условий работы организации, частью которых являются возможные изменения инфляционной политики страны в ближайшем будущем.

Необходимо предусмотреть любые изменения в стоимости товаров и услуг, предоставляемых гостиницей, в том числе, таких как питание, напитки, коммунальные услуги и поставки. Рынок должен быть изучен с точки зрения изменений спроса, вызванных ростом конкуренции со стороны вновь открываемых предприятий.

Функциональные подразделения разделяются на две категории: доходные и расходные. Подразделения представляют свои финансовые отчеты за прошедшие периоды. Эта информация используется как основа для подготовки бюджета на предстоящий период. [7]

Глава III. Организация планирования предприятия туризма

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

Бюджеты подразделений должны разрабатываться не изолированно друг от друга. При расчете, например, плановых показателей реализации, а значит и величины покрытия необходимо знать условия производства и запланированные отпускные цены. Чтобы обеспечить действенную систему координации, на многих предприятиях разрабатывается инструкция по составлению бюджетов, в которой содержится повременной план, а также распределение обязанностей и ответственности при расчете бюджетных показателей.

В литературе о планировании на предприятиях обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх).

По методу break-down работа по составлению бюджетов начинается “сверху”, т.е. руководство предприятия определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, и затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет (план), который в последствии может войти составной частью в общий бюджет (план) предприятия.

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Процесс финансового планирования включает несколько этапов.

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств. [29, с. 236]*

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей. [4]

Планирование и деятельности предприятия услуг, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

. В условиях развитого рынка и высокого уровня банкротств успеха добиваются лишь те компании, которые способны спланировать и проводить по крайней мере на самом низком организационном уровне долговременные стратегии обслуживания. Давно прошла та пора, когда предприятия и организации индустрии гостеприимства управлялись любителями. Сейчас рынок уже не тот, и выживают на нем лишь профессионалы. Планирование стратегии обслуживания - это и есть тот инструмент, который необходим для выживания.

Оперативное планирование предполагает разработку краткосрочных планов-бюджетов (сроком до одного года), в которых содержится детальная разработка рычагов и инструментов воздействия на процесс предоставления услуг. Показатели технических и оперативных планов являются основой для разработки стратегического плана на высшем уровне управления.

Текущее планирование в рамках функциональных подразделений стало повседневной работой на всех предприятиях индустрии гостеприимства. Оно позволяет точнее определить направление инновационной деятельности, ориентированной на оптимизацию процесса предоставления услуг и внедрение новой конкурентоспособной продукции.

Во многих предприятиях планирование ведется методом "от затрат к выпуску": сначала устанавливается, какими ресурсами может располагать предприятие, а потом, опираясь на эти данные, определяется стратегия "продукт (услуга)-рынок". [2]

Итак, у каждой компании имеются свои специфические особенности планирования: по видам планов, их структуре и показателям, горизонту и срокам разрабатываемых планов и др. Планирование на предприятиях туризма должно быть нацелено не только на экономию материальных ресурсов и снижение издержек, но, главным образом, на создание широкого ассортимента продукции, услуг, учитывающего различные потребности клиентов.

Заключение.

Содержание планирования на предприятии туризма как функция управления крупной фирмой состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период, определения хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявления материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции менеджмента состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий, входящих в фирму. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменением спроса на рынке. Чем выше степень монополизации рынка, тем точнее компании могут определить его размеры и воздействовать на его развитие.

Внутрифирменное планирование в рамках крупных компаний охватывает как текущее, так и перспективное планирование, осуществляемое в виде прогнозирования и программирования.

Планирование предполагает: обоснованный выбор целей; определение политики; разработку мер и мероприятий; методы достижения целей; обеспечение основы для принятия последующих долгосрочных решений.

Библиографический список

1. Котлер Ф. Основы маркетинга. СПб., 2002.

2. Лебедев О.Т., Филиппова Т.Ю. Основы маркетинга. СПб., 2001

3. Расторгуева И. Так что же такое туризм и почему им нужно управлять.Бизнес.-2003.-окт. (N 9-10).

4. Ветитнев А.М. / Маркетинг. 2002. № 6 . С. 64-68.

5. Голубков Е.П. / Маркетинг в России и за рубежом. 1998. № 1. С. 110-118.

6. Туризм: практика, проблемы, перспективы. – 2004. - №1, с. 43.

7. Александрова А.Ю. Международный туризм. – М.; 2006.

8. Пивоварова М. Стратегии привлечения клиентов в индустрии гостеприимства: /Маркетинг в сфере туризма, досуга, сферы услуг// Маркетинг.-2000.- март.

|