| Содержание

Введение

1. Теоретические аспекты исследования ипотечного кредитования

1.1 Исторические предпосылки развития ипотечного рынка

1.2 Нормативно-правовое регулирование ипотечного кредитования

1.3 Модели современного ипотечного кредитования

2. Анализ состояния ипотечного рынка в РТ

2.1 Современное состояние ипотечного рынка

2.2 Доступность жилья как основной фактор спроса на банковские ипотечные кредиты

2.3 Оценка доступности жилья в Нефтекамске

3. Перспективы развития ипотечного кредитования

3.1 Стратегия развития ипотечного комплекса России

3.2 Мировая практика ипотечного кредитования

Заключение

Список использованных источников

Введение

Актуальность темы.

В настоящее время большой интерес для нашей страны представляет ипотечное кредитование, главная цель которого - формирование эффективно работающей системы обеспечения доступным жильем российских граждан со средними доходами, основанной на рыночных принципах приобретения жилья за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Приобретение собственного жилья - первоочередная потребность для каждой семьи: без удовлетворения этой потребности нельзя говорить ни о каких социальных приоритетах общества.

До перехода на рыночные отношения основными источниками пополнения жилого фонда страны являлись государственное жилищное строительство и строительство жилья предприятиями и организациями, кооперативное и индивидуальное строительство играло вспомогательную роль. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира.

При остром недостатке источников финансирования жилищного строительства потребность в жилье возрастает и возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом.

Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

В дипломной работе сделана попытка показать процесс развития ипотеки в России и за рубежом, обобщить и проанализировать практический опыт внедрения и развития ипотеки не только на федеральном уровне, но и на уровне отдельных регионов, а также дать практические рекомендации по разработке возможных схем внедрения ипотеки на уровне отдельного региона, а также выявление современных тенденций и проблем развития ипотеки в России и выработка возможных путей решения наиболее актуальных из них.

Степень научной разработанности проблемы

.

Методологической и теоретической основой дипломной работы послужили: системный подход к исследуемому объекту и предмету, положения трудов ученых и специалистов, научно-методические материалы, периодические издания. К числу отечественных авторов, которые посвятили свои труды изучению исследования ипотечных рынков, относятся следующие ученые: А.Н. Ужегов, И.Б.Новицкий, И.С.Перетерский, В.П. Стюньков, Т. Белкина, Л. Зуйкова, М.Ю. Грудинин, Н.Ю. Лобова, Л. Калянана, Ю. Голицин, А. Красиков, Е.Ю.Фаерман, С.Р.Хачатрян, Н.Л.Федорова. Также аналитические обзоры и статистические данные Росстата РФ; периодические издания по данной проблеме; действующие законы, постановления Правительства РФ и другие нормативно-правовые документы.

Актуальность, теоретическая и практическая значимость, а также недостаточная разработанность вопросов обусловили выбор темы дипломной работы, ее цель, предмет и содержание.

Цель.

Цель дипломной работы – изучить методы комплексного исследования состояния ипотечного кредитования, проблемы и перспективы его развития как в целом по России, так и отдельно в регионе и городе.

Задачи.

Для достижения поставленной цели были решены следующие задачи:

- обобщить теоретические экономические и правовые основы ипотеки (залога недвижимости);

- провести сравнительный анализ действующих в мировой практике моделей ипотечного кредитования, оценка их достоинств и недостатков, а также определение условий их использования в России;

- показать современные тенденции развития ипотеки на федеральном и региональном уровнях, а также обозначить основные проблемы развития ипотеки в России;

- определить доступность жилья через фактор спроса на банковские ипотечные кредиты;

- оценить барьеры доступности жилья и определить роль государства в формировании рынка ипотечного жилищного кредитования в Нефтекамске;

- обосновать наиболее перспективные направления и эффективные инструменты развития ипотечного кредитования в регионах России.

Объект исследования.

Объектом исследования данной работы является система ипотечного жилищного кредитования, способствующая решению социальных задач по обеспечению жильем населения.

Предмет исследования.

Предметом исследования являются организационно-экономические отношения, возникающие в процессе ипотечного кредитования и механизмы их реализации.

Структура работы

.

Данная дипломная работа включает в себя введение, основную часть, состоящую из трех глав, заключение, список использованных источников и приложение.

1

Теоретические аспекты исследования ипотечного кредитования

1.1

Исторические предпосылки развития ипотечного рынка

Термин «ипотека» впервые появился в Греции в начале VI в. до н.э (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название «ипотека» (от греч. hypotheka - подставка, подпорка), отмечались все долги собственника земли[39,c.7].

Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Новое развитие институт ипотеки получил в Римской империи. В I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам.

Однако единого термина для обозначения залога римское право не знало: на разных стадиях развития залог именовался различно.

Поэтому есть основания полагать, что институт ипотеки в течение времени прошел путь эволюции от фидуции (от лат. fiducia сделка на доверии, доверительная сделка) до более прогрессивной стадии - пигнуса (от лат. pignus - неформальный залог) и далее - до ипотеки.

При использовании формы залога фидуции интересы должника обеспечивались крайне неэффективно, ведь она более всего напоминала лишь условную форму купли-продажи и не отвечала мотивам установления залогового обременения обеспечить исполнение должником основного обязательства. Не обеспечивая, кроме того, и получение кредитором высокого процента по кредиту, фидуции в ходе экономического развития неминуемо должна была быть заменена другими, более прогрессивными формами залога.

Одной из таких форм стал пигнус, при установлении, которого имущество передавалось не в собственность кредитора, а лишь во временное владение и обязанностью последнего было возвращение предмета залога по получении удовлетворения по основному обязательству. В случае же просрочки кредитор приобретал право самостоятельной продажи предмета залога. Договор, по которому устанавливался пигнус и предмет залога передавался во владение кредитора, уже не требовал соблюдения торжественных обрядов и форм.

В классический период в преторском эдикте сложилась третья, наиболее развитая форма римского залога - ипотека (hypotheca), сложившаяся под влиянием восточного греко-египетского права. При этой форме предмет залога оставался и в собственности, и во владении должника, а субъекту залогового права давалось право в случае неисполнения обязательства истребовать заложенную вещь, у кого бы она к тому времени ни оказалась, продать ее и из вырученной суммы покрыть свое требование к должнику.

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира, институт ипотеки перестал существовать в течение нескольких веков, прежде чем появиться вновь в средневековом европейском законодательстве.

Формой залога в Германии была Альтере Сатзунг. Сущность этого правоотношения состояла в том, что установитель получал определенную сумму денег от приобретателя, а последний в свою очередь или временное пользование недвижимостью, или же, сверх того, условное право собственности на сам объект недвижимости. При таком положении дел на один имущественный объект не могло быть установлено более одной Альтере Сатзунг.

Большим сходством с германским правом древнейшей организацией реального кредита является французское право. Практически полностью совпадает французская Энгамент (Engagement) с германской Альтере Сатзунг.

Она состояла из двух форм залога недвижимости. При первой форме – плоды вещи не только заменяли проценты занятой суммы, но шли также и в счет капитала, вследствие чего по истечении известного срока могло наступить освобождение вещи от залогового бремени.

Залоговая сделка была известна и в Московском государстве еще до ХVIII века. Уже в ХV веке можно встретить обозначение залога как «ввода» вещи в свой долг.

В Московском государстве того периода залог рассматривался как сделка, в силу которой вещь, служащая обеспечением, переходит непременно в реки кредитора. В правовых документах, в частности, упоминается о пользовании, предвидится конечный пункт данного правоотношения, а именно: попущение должником установленного срока для уплаты долга. С просрочкой было связано окончательное укрепление участка за кредитором; впредь должник уже не допускался к внесению занятой суммы и лишался заложенного им объекта. Таким образом, закладная превращалась в купчую.

Истории известен указ 1737 года также регулирующий правоотношения, связанные с залоговой сделкой. Указ заменил оставление вещи у залогодержателя обязательной продажей: с наступлением срока уплаты связана необходимость явки закладной в суд. Обязательность продажи заложенного объекта не только относительно недвижимого, но и движимого имущества, устранялась лишь в тех случаях, когда на торгах не предлагалась сумма, соответствующая долгу, кредитор в этом случае мог оставить вещь за собой.

Данный указ вызвал недовольство в обществе. Этот факт вызвал необходимость принятия в 1744 году нового указа, отменившего залоговую продажу как средство удовлетворения залогодержателя и дали повод к общему расширению прав залогодержателя[34,c.226].

С середины 60-х годов ХVIII века в России стали появляться ипотечные учреждения, основанные на капиталистических принципах. Уже к концу 80-х годов сложилась целая система ипотечного кредита, состоящая из сословных и земских, взаимных и акционерных, частных и государственных кредитных учреждений. Ипотечные банки предоставляли долгосрочные ссуды под залог частных земель в сельской местности и домов в городах. Средства для выдачи ссуд банки аккумулировали за счет выпуска акций и продажи ипотечных облигаций - закладных листов. Такая система просуществовала до 1917 года.

Специальный способ оценки основывался на проверке представленной описи путем подробного осмотра этого имущества и базировался на учете всех качеств имения, его доходности и продажной цены.

Для каждой местности имелось утвержденное ипотечным институтом так называемое расписание подесятичных нормальных оценок. Их использование избавляло от необходимости выезда непосредственно на участок и тем самым ускоряло получение кредита. Применение же специальной оценки, дающей более выгодные результаты, приводило к замедлению получения ссуд.

Земельные акционерные банки выдавали ссуды главным образом под залог земель, а сумма ссуд под залог городского имущества ограничивалась 1/3 итога непогашенного остатка по всем ссудам. Сроки по выдаваемым ссудам под залог земель и городского имущества для банков составляли от 10 до 66 лет в зависимости от ставки погашения.

В советский период не существовало основы для появления рынка жилья, потому что почти весь жилищный фонд был сосредоточен в руках одного собственника - государства. В конце 50-х годов пришли к осознанию, что только за счет государства жилищной проблемы не решить. Необходимо было подключить к финансированию строительства жилья не только в сельской местности, но и в городах сбережения самих граждан, а также в широких масштабах кредитовать его. В организации кредитования индивидуального жилищного строительства Госбанком СССР имелись отдельные элементы, свойственные и ипотечной системе. Например, обусловливалась привязка строительства дома к земельному участку, практиковалась защита прав банка перед другими кредиторами в виде первоочередного погашения ссуды из суммы долга, имелись и признаки ипотечного учета[38,с.44]. Несмотря на целый ряд положительных сдвигов, радикально решить жилищную проблему к началу перестройки не удалось, а в конце ее, к сожалению, острота жилищной проблемы даже возросла.

Таким образом, кооперативное жилищное строительство являлось лишь незначительным сегментом рыночных отношений в СССР. В начале 90-х годов прошлого века жилищно-строительные кооперативы составляли всего 4% жилищного фонда. К началу рыночных реформ (таблица 1.1), Россия занимала одно из последних мест среди промышленно развитых стран по уровню жилищной обеспеченности [2,с.10].

Таблица 1.1 – Уровень развития жилищного фонда России в сравнении с другими странами

| Показатели

|

Обеспеченность жильем (кв.м.жилой пл./чел.)

|

| Страны с низкими доходами населения

|

6,1

|

| Страны со средними доходами населения

|

15,1

|

| Страны с высокими доходами населения

|

35,0

|

| Россия (города)

|

12,4

|

| Москва

|

13,5

|

Началом кардинальных реформ жилищного сектора в России принято считать закон, принятый 4 июня 1991 г. Верховным Советом РСФСР.

В современной России система ипотечного кредитования находится в стадии становления. Введенный в 1998 году в действие Федеральный закон «Об ипотеке» (залоге недвижимости), как, впрочем, и многие другие новые законы, поставил перед участниками рынка недвижимости, банками, государственными органами, гражданами большое количество вопросов, ответы на которые далеко не очевидны.

Рынок жилья включает в себя два существенно отличающихся элемента - жилой фонд и жилищные услуги. Первый из них (дома, квартиры) уникален в плане разнообразия, иммобильности и высокой стоимости. Второй относится к текущему функционированию жилья, поскольку каждая его единица может производить непрерывный поток потребительских услуг - служить убежищем, средством развития семьи, местом отдыха и т.д. Именно эта сторона понятия «жилье» оценивается покупателем при приобретении им квартиры или дома.

Анализ потенциального платежеспособного спроса приводит исследователей к выводу, что сегодня личные трудовые сбережения не позволяют большинству граждан приобрести жилье на рынке: реальным источником для этого могут быть в основном средства, вырученные от продажи уже имеющихся квартир. Положение усугубляется тем, что стоимость строительства по темпам роста значительно опережает доходы населения[8, с.18].

В регионах рыночные механизмы действуют с определенными допущениями на рынке вторичного (т.е. находящегося в эксплуатации) жилья. Его участниками в подавляющем числе случаев являются физические лица. Граждане продают квартиры (дома), как правило, не с коммерческими целями. В определенной степени данный сегмент рынка играет роль промежуточной ниши - позволяет создать стартовый капитал, с которого начинается инвестирование или приобретение нового дома. Учитывая, что строительство и продажа так называемого доходного жилья в стране пока слабо развиты, можно говорить о социальном, потребительском характере рынка вторичного жилья.

Иная картина наблюдается на рынке первичного жилья. Здесь главными участниками выступают заказчик (инвестор) и подрядчик, в большинстве своем имеющие статус юридического лица. Именно они при заключении договора подряда формируют цену на строительную продукцию.

В целом же имеет место резкий отрыв по стоимости вновь вводимого жилья от того, которое находится в эксплуатации.

Существующие федеральные программы ставят целью либо изменение условий предложения жилья, либо повышение спроса на него со стороны бедных семей. В то же время отсутствует активная государственная поддержка, прямо нацеленная на поощрение развития этого сегмента рынка. Не учитывается и такой актуальный в российских условиях вид воздействия, как регулирование самих жилищных рынков через цену. Представляется, что государственная политика в данной сфере экономики должна строиться на комплексном подходе, учитывающем все факторы, в частности ипотеку, налогообложение объекта недвижимости, регистрацию прав на недвижимое имущество и сделок с ним, правовое зонирование вместе с градостроительным регламентом, развитие рынка земли, инвестиции, градостроительство и т.п.

В целях повышения эффективности регулирования требуется применение новых технологий, позволяющих снизить затраты бюджета на содержание жилищной недвижимости и управление ею. А это в свою очередь обусловливает необходимость формирования соответствующей специфической (так как управление недвижимостью имеет свои особенности) правовой среды, как на федеральном, так и на местном уровнях.

Важнейшим условием эффективности рынка жилищной недвижимости является также его информационная прозрачность, которая дает участникам возможность осознанного выбора в ходе принятия решений. Для ее достижения нужно, прежде всего, создать систему мониторинга цен на рынке жилья, которая позволит получить ясное представление о существующих в данной сфере тенденциях.

Рост объемов строительства новых жилых зданий ограничен сегодня из-за нефункционирующих земельных рынков, непрозрачных систем выдачи разрешений на строительство и монопольных местных рынков строительства.

Современные особенности андеррайтинга заемщика кредита и стандартов обслуживания банками являются следующими:

Максимальный срок - 15 лет для кредиторов-коммерческих банков, 20 лет в случае покупки ипотек АИЖК. Что касается коммерческих банков, нет особого смысла в увеличении срока, принимая во внимание высокие процентные ставки на рынке и инфляционные ожидания.

Минимальный размер первоначального взноса составляет 30 процентов, что объясняется проблемами с обращением взыскания на имущество должника, ветхим состоянием многих жилых зданий, незначительным количеством сделок, которые могли бы служить ориентиром для установления рыночной цены.

Процентные ставки устанавливаются на уровне от 21 до 23 процентов, если кредит выдается в рублях, и на уровне от 12 до 15 процентов, если кредит деноминирован в долларах США. Региональные государственные ипотечные агентства выдают больше субсидированных ипотечных кредитов в рублях по ставке от 8 до 15 процентов, при этом, по оценкам, средняя взвешенная ставка составляет 13 процентов, а местные органы власти оказывают бюджетно-финансовую поддержку для возмещения разницы между использованной ставкой и рыночной ставкой.

Возможность обращения взыскания на имущество должника является центральным вопросом для создания эффективных стимулов, способствующих развитию ипотечного кредитования. Обращение взыскания на имущество должника и выселение в другую квартиру остаются сложными вопросами при развитии российских рынков ипотечного жилищного кредитования. Препятствия, мешающие выселению, по-прежнему вызывают сомнения относительно эффективности использования собственности в виде залога при получении ипотечных кредитов и в случае ипотечных ценных бумаг. Ряд законов, принятых после 1998 года, улучшили положение с регистрацией прав собственности и их применением, нормализовали ситуацию с субсидиями и разрешили обращать взыскание на залог ипотеки. Залоговые права кредиторов по-прежнему ограничены банковскими кредитами. Это ограничивает способность заемщиков рефинансировать кредиты, когда инфляция падает, а процентные ставки снижаются. Обращение взыскания на залог в случае отказа от уплаты долга ограничено правами семей, особенно семей с несовершеннолетними детьми, из-за которых не просто выселить такие семьи. В результате, в случае отказа заемщика возвращать кредит в реальности права кредиторов ограничиваются попытками пойти на мировую и договориться о продаже жилья, сдать жилье заемщику, не вернувшему кредит, в аренду, или переселить семью[5, c.7].

Таким образом, в современной России система ипотечного кредитования находится в стадии становления. Введенный в 1998 году в действие Федеральный закон «Об ипотеке» (залоге недвижимости), как, впрочем, и многие другие новые законы, поставил перед участниками рынка недвижимости, банками, государственными органами, гражданами большое количество вопросов, ответы на которые далеко не очевидны.

1.2 Нормативно-правовое регулирование ипотечного кредитования

Правовую основу ипотечного жилищного кредитования составляют федеральные (общероссийские) и местные нормативные правовые акты. Федеральную правовую базу ипотечного жилищного кредитования в настоящее время образуют:

- гражданский кодекс Российской Федерации (части первая, вторая и третья);

- федеральный закон «Об ипотеке (залоге недвижимости)» от 20 июля 1998 г. № 102-ФЗ с последующими изменениями и дополнениями;

- федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июля 1997 г. № 122-ФЗ;

- постановление Правительства России от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации». Этим постановлением была одобрена концепция развития системы ипотечного жилищного кредитования в России, утвержден план подготовки проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования, а также рекомендовано органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления разрабатывать на основе Концепции развития системы ипотечного жилищного кредитования в России региональные программы ипотечного жилищного кредитования.

- федеральный закон от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах» регулирует оборот ипотечных ценных бумаг, включая вопросы исполнения обязательств по ним.

Активное нормотворчество ведется и на уровне субъектов РФ, при этом принимаемые там нормативные акты зачастую противоречат федеральному законодательству (например, в Московской области).

Гражданский кодекс РФ рассматривает ипотеку как залог недвижимости (п.2 ст.334 ГК). Предметом ипотеки по российскому праву может быть любое недвижимое имущество, к которому относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего водного плавания, космические объекты[4].

Нормы об ипотеке присутствуют в актах международного права: например, в Международной Конвенции о морских залогах и ипотеках, которая была заключена в Женеве 06 мая 1993 года (в данной Конвенции участвует и Россия). В целом, касаясь вкратце правового регулирования ипотеки за рубежом, необходимо отметить главное: если в нашем законодательстве залог (ипотека) рассматривается как институт обязательственного права, то в большинстве зарубежных правовых систем (например, во Франции) залог признается разновидностью вещных прав. Это влечет важные правовые последствия: например, за рубежом (во многих странах) при банкротстве должника по обязательству, обеспеченному залогом, имущество, служащее предметом залога, в конкурсную массу не включается и удовлетворение требований кредитора происходит в обычном порядке (то есть вне конкурсного производства). Это принципиально отличается от конкурсного производства по законодательству РФ, которое предусматривает включение заложенного имущества в конкурсную массу имущества должника.

Следует отметить, что залоговые отношения в отличие от многих других видов имущественных правоотношений не были предметом полноценного обстоятельного регулирования подзаконными актами. Лишь в 1996 году был издан Указ Президента РФ «О дополнительных мерах по развитию ипотечного кредитования»[40]. Но по объективным причинам он не стал правовой базой для развития ипотечного кредитования в России. Не способствовало в полной мере развитию ипотеки и Постановление Правительства РФ от 26 августа 1996 г. № 1010 «Об Агентстве по ипотечному жилищному кредитованию», направленного на реализацию федеральной целевой программы «Свой дом» и на привлечение внебюджетных финансовых средств для предоставления населению долгосрочных ипотечных кредитов на улучшение жилищных условий[31].

Только 20 июля 1998 года в действие вступил Федеральный закон «Об ипотеке (залоге недвижимости), который действительно был направлен на урегулирование рассматриваемых правоотношений. Здесь законодатель подчеркнул сущность ипотеки как разновидности залога. Подтвердил Закон об ипотеке и то, что ипотека может возникать как в силу договора, так и на основании федерального закона. При этом он расширил перечень случаев, когда ипотека возникает в силу закона[44].

В дальнейшем была принята «Концепция развития системы ипотечного жилищного кредитования в Российской Федерации», одобренная Постановлением Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11.01.2000 г.

Концепция развития системы ипотечного жилищного кредитования в Российской Федерации объявила формирование системы ипотечного жилищного кредитования одним из приоритетных направлений государственной жилищной политики. Среди участников программы ипотечного кредитования населения особо выделены операторы вторичного рынка ипотечных кредитов (агентства по ипотечному кредитованию), основной целью деятельности которых продолжает оставаться рефинансирование кредитных организаций, предоставивших средства на приобретение гражданами жилья[36].

Следующим шагом в становлении системы стала разработка и принятие ряда нормативно-правовых актов. Нормативно-правовые акты, оказывающие существенное влияние на становление и развитие института, относятся к различным отраслям законодательства. Это и классические гражданско-правовые нормы об обеспечении исполнения обязательства[42], и нормы, регулирующие рынок ценных бумаг [43], Закон «Об ипотечных ценных бумагах (Ст. 4448.), и административные нормы Закона «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»[37], и нормы, регулирующие банковскую деятельность. Таким образом, понимая институт ипотечного кредитования в широком смысле, можно сказать, что базой для этого института является совокупность нормативно-правовых актов, которые на практике принимаются поэтапно.

В идеале система нормативно-правовых актов, регулирующих институт ипотечного кредитования, должна сделать прозрачной достаточно сложную схему финансовых потоков, возникающих в процессе ипотечного кредитования.

На первом этапе были приняты поправки в Федеральный Закон «Об ипотеке (залоге недвижимости)». В рамках реформы пенсионной системы был принят уже упоминавшийся Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», позволяющий инвестировать средства в ипотечные ценные бумаги. 25 августа 2000 г. Правительство РФ Постановлением № 628 утвердило «Правила предоставления государственных гарантий Российской Федерации по заимствованиям открытого акционерного общества «Агентство по ипотечному жилищному кредитованию». Далее состоялись поправки в Федеральный закон «О внесении изменений в Федеральный закон «О рынке ценных бумаг», устанавливающие особенности эмиссии облигаций, обеспеченных залогом имущества.

Утвержденные недавно Советом Федерации поправки в закон «О рынке ценных бумаг» направлены на совершенствование регулирования эмиссии и обращения облигаций с обеспечением. Закон создает правовую основу для выпуска облигаций, возврат средств по которым обеспечивается одним из способов, предусмотренных Гражданским кодексом РФ (залогом, поручительством, банковской гарантией и др.), причем в отношении облигаций, обеспеченных залогом имущества. В качестве обеспечения может выступать залог недвижимого имущества или ценных бумаг. Необходимо отметить, что под ценными бумагами в первую очередь понимаются закладные[45].

Принятый в 2001 году Земельный кодекс установил рыночные принципы в отношениях, связанных с предоставлением земельных участков, в том числе и для жилищного строительства. При принятии второй части Налогового кодекса предусмотрены налоговые льготы как для физических лиц, приобретающих жилье с использованием средств ипотечного кредита, так и для граждан, продающих свое жилье[7].

В целом действующее законодательство уже позволяет выдавать и рефинансировать ипотечные кредиты. Так, комиссия Государственной Думы по развитию ипотечного кредитования 24 июня 2002 года провела Парламентские слушания «Законодательное обеспечение развития ипотечного кредитования в России». Участники слушаний отметили, что в Российской Федерации в общем созданы правовые и организационные основы долгосрочного ипотечного жилищного кредитования.

Однако участники слушаний признали, что существуют и серьезные факторы, сдерживающие развитие ипотечного кредитования. Главный из них - отсутствие на финансовом рынке дешевых и долгосрочных ресурсов, которые могли бы быть направлены на ипотечное кредитование. Вторая проблема, по сути, производная от первой - слишком большие процентные ставки. Основные операторы ипотечного рынка, такие как «Агентство по ипотечному жилищному кредитованию» и «Дельта-кредит» признают, что десятилетний кредит при ставке 15% в валюте либо 18% в рублях доступен лишь весьма ограниченному кругу заемщиков. Третья причина недоверия к российской ипотеке - зачастую непрозрачные для банка-кредитора источники дохода физических лиц-заемщиков. Основным и, как правило, единственным источником дохода физического лица является получаемая им заработная плата. Однако в настоящее время отчисления на фонд заработной платы составляют в сумме 46% от суммы оплаты, что вынуждает большинство работодателей занижать размер зарплаты. В итоге большая часть дохода остается теневой[33,c.10].

На сегодняшний день коммерческие банки не принимают активного участия в долгосрочном ИЖК. Немногие коммерческие банки имеют у себя собственные программы долгосрочного ИЖК граждан и выделили на это значительные денежные ресурсы (Сберегательный банк России, Коммерческий банк Дельта-Кредит и ряд других). Однако к середине 2004 года сложилась устойчивая тенденция к расширению банковских продуктов в сфере жилищного кредитования.

Для успешного развития ипотечного жилищного кредитования (ИЖК) населения коммерческими банками представляется целесообразным выделение ипотечного кредитования в отдельно регулируемый вид банковской деятельности. Целесообразность данного шага обусловлена, во-первых, долгосрочным характером ИЖК, во-вторых, необходимостью формирования ликвидного рынка ипотечных ценных бумаг как механизма, позволяющего коммерческим банкам, предоставляющим ипотечные кредиты, эффективно «продавать» такие кредиты в формате ипотечных ценных бумаг.

Действующая в настоящее время система нормативного регулирования банковской деятельности со стороны Центрального банка не создает коммерческим банкам стимула к долгосрочному ИЖК граждан. Более того, коммерческим банкам менее выгодно заниматься долгосрочным ИЖК по сравнению с другими банковскими операциями.

Вместе с тем, совершенствование нормативно-правовой базы идет полным ходом. Законопроекты, находящиеся на различных стадиях рассмотрения в Государственной Думе РФ, составляют второй этап реформы. В первую очередь, это Федеральный закон «Об ипотечных ценных бумагах», ссылки на предмет регулирования которого имеются в ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

По мнению ряда депутатов Государственной Думы, Закон «Об ипотечных ценных бумагах» предполагает внесение изменений в Федеральный закон «О банках и банковской деятельности» в части создания и особенностей регулирования деятельности специализированных ипотечных кредитных организаций. Соответствующий законопроект внесен в Государственную Думу в октябре этого года.

Проект Федерального закона «О строительных сберегательных кассах», также входящего в систему ипотечного кредитования, прошел первое чтение.

Принята поправка в Федеральный закон «Об ипотеке (залоге недвижимости)», разрешающая ипотеку определенной части земель из категории земель сельскохозяйственного назначения, не относящихся к государственной собственности. Поправка позволит фермерам пользоваться возможностями ипотечного кредитования в полной мере.

На рассмотрение Государственной думы внесен проект Федерального закона «О защите прав и законных интересов граждан, вкладывающих денежные средства в строительство и приобретение жилья». В проекте Федерального закона «О строительных сберегательных кассах» разрабатывается и законодательная инициатива, посвященная альтернативной модели кредитования приобретения жилья - строительным сбережениям граждан.

Третьим этапом реформы будет разработка законодательных актов, регулирующих отдельные вопросы, возникающие в процессе ипотечного кредитования. Прежде всего - это рефинансирование выданных ипотечных кредитов. Закон «Об ипотечных ценных бумагах» напрямую затрагивает лишь продукт рефинансирования - ипотечные ценные бумаги. При этом транзакционная составляющая процесса рефинансирования остается вне фокуса. Компенсировать эту лакуну и должен Федеральный закон «О секьюритизации активов». На стадии обсуждения находится и проект Федерального закона «О рейтинговании».

Нормативно-правовой основой для развития ипотеки может стать скорейшее завершение работы и принятие Жилищного кодекса РФ, который должен стать логическим итогом законотворческой деятельности, проведенной за годы реформ.

Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, подготовленная в развитие федеральной целевой программы «Свой дом», утвержденной постановлением Правительства Российской Федерации от 27 июня 1996 г. № 753, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании и стратегию государства в становлении и развитии данной сферы [13, с. 154-166].

Современная государственная жилищная политика должна наряду с прежней ориентацией на нужды социально не защищенных групп населения сделать акцент на разрешении жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жилье в собственности в результате бесплатной приватизации. Основным способом разрешения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование, возможность и необходимость организации которого раскрывается в Концепции. В документе определены основные цели и принципы формирования системы ипотечного жилищного кредитования с учетом российского законодательства и социально-экономических условий. Концепция включает подробное описание формирования системы долгосрочного ипотечного жилищного кредитования и организационно-экономического механизма привлечения кредитных ресурсов в эту сферу.

В соответствии с Концепцией система ипотечного жилищного кредитования в России в своем законченном виде будет саморазвивающейся и самодостаточной, не требующей дополнительного значительного государственного финансирования. Основная задача государства в становлении системы ипотечного жилищного кредитования заключается в создании законодательной базы и нормативном регулировании процесса с целью снижения финансовых рисков участников и повышения доступности жилья для граждан.

Таким образом, система ипотечного кредитования является одной из наиболее динамично развивающихся составляющих правовой реформы в России. Вполне вероятно, что практическая реализация пакета нормативно-правовых актов поможет решить жилищную проблему. На сегодняшний же день, безусловно, можно констатировать возрастание потребности в грамотной юридической консультации на многочисленных этапах системы ипотечного кредитования[31].

Подводя итог по данному пункту, можно отметить следующее. Форма залога за время его развития претерпевала значительные изменения. Во всем мире тенденции возникновения и развития института залога, в том числе ипотеки были фактически одинаковыми. Это было вызвано развитием мировых правовой, экономической, социальных и иных систем, столкновением содержащихся в законодательстве новаций с устоявшимися взглядами и обычаями. Экономические причины развитие гражданского оборота, увеличение его объектов - земельных участков, жилых домов и другого имущества, развитие торговли, товарообмен, операции по займу, кредитованию и так далее. Все это требовало наличия необходимых правовых механизмов регулирующий данные процессы. Интересы хозяйственной жизни диктовали новые условия, требовали более гибкий подход. Правовым механизмом, стимулирующим должника к надлежащему исполнению возложенных обязательств этой правовой защитой миру явился залог, в его самых разнообразных формах.

Социальные причины разделение общества на сословия. Операции по кредитованию и займам в основном проводили лица, принадлежащие к высшим сословиям, наиболее элитные и состоятельные.

Юридические экономический подъем вызвал необходимость регулирования сделок и залоговым операциям, подробной их регламентации на правовом уровне. Появились нормативные акты, регламентирующие залоговые правоотношения, устанавливающие права и обязанности должника и кредитора, залогодателя и залогодержателя, порядок реализации заложенного имущества.

1.3 Модели современного ипотечного кредитования

Сравнение различных подходов к организации системы ипотечных кредитов показывает, что основное различие в развитых странах в организации ипотечного рынка заключается в формировании различных механизмов привлечения ресурсов для выдачи ипотечных ссуд. Различными специалистами высказываются разнообразные мнения по поводу формирования системы жилищного ипотечного кредитования в России. Однако говорят о необходимости при построении национальной системы ипотечного жилищного кредитования использовать так называемую немецкую модель, основанную на целевых сбережениях. Источниками кредитных средств выступают в основном счета до востребования и срочные вклады как физических, так и юридических лиц[39,c. 15].

Американская система обеспечения ипотеки дешевыми ресурсами опирается на вторичный ипотечный рынок. В США он построен на базе трех ипотечных агентств, основная задача которых выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг.

Система эта начала формироваться в 1938 году, когда было создано первое агентство Fannie Mae. Это была государственная структура, предназначенная для выкупа на бюджетные деньги ипотечных кредитов, предоставляемых малообеспеченным слоям населения и гарантированных федеральным правительством. Масштабы деятельности агентства долгое время были весьма скромными. К 1968 году объем портфеля ипотечных кредитов Fannie Mae достиг всего 7 млрд долларов, что составляло чуть более 2,5% всего ипотечного рынка.

В 1968-м Fannie Mae было разделено на две структуры - Ginnie Mae, сохранившую государственный статус, и Fannie Mae, которое, как и созданная в 1970 году Freddie Mac, получило статус подконтрольного государству акционерного общества с правом выкупать все те же кредиты для малообеспеченного населения.

Полугосударственный статус двух агентств сводится к регулированию их деятельности правительством (5 из 18 членов совета директоров каждого назначаются Белым домом) и к гарантированной возможности заимствовать в случае необходимости до 2,25 млрд. долларов из казны. Кроме того, доход по ценным бумагам агентств, так же как и доход по ценным бумагам американского казначейства, освобожден от ряда налогов.

Американская схема минимизации процентных ставок по ипотечным кредитам действует следующим образом. Банк выдает ипотечный кредит заемщику, то есть перечисляет ему свои средства в обмен на обязательство в течение определенного срока ежемесячно переводить в банк фиксированную сумму. Это обязательство заемщика обеспечено залогом приобретаемого жилья.

Банк продает кредит одному из агентств, передавая при этом и обязательства по обеспечению. Агентства немедленно возмещают банку выплаченные средства и взамен просят переводить получаемые ежемесячные выплаты за вычетом маржи банка в агентство. Величину ежемесячных выплат, то есть ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство. Ставки эти публикуются ежедневно и действительны в течение 60 дней. В течение 60 дней банк завершает проверку клиента и жилья, выдает кредит, получает от агентства возмещение и в дальнейшем действует как посредник, передавая деньги от заемщика агентству и немножко оставляя себе.

Таким образом, в США ставки по ипотечным кредитам оказываются не связанными ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет, это ставка, по которой ипотечные кредиты покупаются агентствами.

Все агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого новую ценную бумагу. Наиболее распространены ценные бумаги, обеспеченные ипотекой. Источником выплат по MBS являются платежи заемщиков по ипотечным кредитам. Однако MBS это ценная бумага агентства, и выплаты по ней гарантированы этой структурой, а не залогом недвижимости. Агентства реализуют MBS на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи (последняя крайне мала и не превышает 250 базисных пунктов).

Таким образом, ставка, по которой агентства покупают ипотечные кредиты, зависит от той ставки доходности по ценным бумагам агентства, на которую согласны инвесторы. Причем ставки по этим ценным бумагам ниже, чем ставки по долговым обязательствам организаций, имеющих высший статус надежности. Часто утверждают, что столь низкие ставки объясняются тем, что обеспечением этих бумаг является жилая недвижимость. Однако ликвидность жилой недвижимости очень низка. Если банку даже удается выселить неплатежеспособного заемщика, у него никогда нет уверенности, что цены на рынке жилья не упадут и что удастся реализовать залог так, чтобы компенсировать свои затраты. А цены на недвижимость всегда снижаются во время экономических спадов, то есть именно тогда, когда многие заемщики теряют работу и оказываются не способными вернуть кредит.

Причина, по которой инвесторы соглашаются на низкую доходность по MBS, заключается в том, что обеспечением по ним являются не обязательства заемщиков, подкрепленные залогом труднореализуемого жилья, а обязательства агентств, за которыми стоит государство. Итак, низкие ставки по ипотечным кредитам в рамках американской модели ипотеки опосредовано обеспечивает бюджет, то есть налогоплательщики. В США это хорошо понимают и именно поэтому делают все возможное, чтобы дешевыми кредитами не пользовались люди, покупающие элитное жилье. Поэтому-то и существует ограничение на максимальную величину кредита, который может быть выкуплен агентствами. Примерно 20% объема ипотечных кредитов США это кредиты, превышающие лимит. Эти кредиты недоступны для агентств, и ставки по ним значительно выше. Для сравнения, по числу институтов вторичного рынка мы не отстаем. У нас их тоже три: Федеральное агентство ипотечного кредитования, Федеральная ипотечная ассоциация и Московское ипотечное агентство. Все собираются покупать у банков ипотечные кредиты, выпускать их на базе собственные ценные бумаги и реализовывать их на международных фондовых рынках. Очевидно, что если эти бумаги не получат госгарантию, то есть будут обеспечены только заложенной недвижимостью, инвесторы сочтут их высокорисковыми инструментами, требующими высокой доходности. В случае же наличия госгарантий ставки по этим бумагам будут близки к ставкам по еврооблигациям российских эмитентов. Доходность, которую сейчас требуют инвесторы по последним, превышает 30% годовых. Агентства, выкупая у банков ипотечные кредиты, должны назначать ту ставку, которую потребуют инвесторы, плюс свою маржу.

Так что даже если и найдется какой-либо источник средств на раскрутку вторичного ипотечного рынка, создать его, скорее всего все равно не удастся. Если агентство выкупит на эти средства пул кредитов, предполагая разместить его, скажем, под 30% годовых, а инвесторы из-за снижения по какой-либо причине кредитного рейтинга гаранта согласятся приобретать бумаги из этого пула не менее чем под 40%, агентство будет вынуждено объявить дефолт. Учитывая тенденцию последних месяцев, такой сценарий более чем возможен. Итак, привлечь дешевые ресурсы и создать широкомасштабное ипотечное кредитование в России за счет вторичного рынка ценных бумаг пока нереально[10, с.17].

Ситуация с ресурсами, которые может обеспечить долгосрочное страхование жизни, тоже не очень радужна. Согласно официальной статистике, общий сбор страховой премии по долгосрочному страхованию составляет около 200 млн. долларов в год. Однако до 85% этих договоров в реальности представляют собой не договоры страхования, а суррогаты, предназначенные для выплаты наличных без налогообложения. Таким образом, реальный ресурс, на который можно рассчитывать, составляет около 30 млн. долларов, из которых в ипотеку может быть инвестировано (исходя из тех же 20%) порядка 6 млн. долларов[3, с.21].

Поскольку ряду организаторов ипотеки уже понятно, что нереально создать широкомасштабное ипотечное кредитование в России за счет вторичного рынка ценных бумаг, началось движение в сторону так называемой немецкой ипотеки, которую более корректно следовало бы именовать контрактной сберегательной системой.

Суть немецкой системы обеспечения дешевых долгосрочных ресурсов для ипотечного кредитования заключается в создании замкнутого ипотечного финансового рынка. Он формируется вокруг специализированных сберегательно-ипотечных кредитных учреждений – строительно-сберегательных касс.

Кассы имеют возможность выдавать кредиты по ставкам ниже рыночных, поскольку сами привлекают средства по ставкам ниже рыночных. Дело в том, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди - члены кассы. Низкая доходность депозита - своего рода плата за право получить ипотечный кредит по низкой ставке.

Название «немецкая система» очень условно. Аналогичные сберегательно-ипотечные учреждения существуют во многих странах мира. Взаимодействие с кассой делится на два периода - период накопления и период кредитования. Сначала вкладчик - член кассы заключает контракт, согласно которому берет на себя обязательство вносить в течение определенного времени деньги на депозит и хранить их, получая доход по оговоренной низкой ставке. Сумму ежемесячных выплат и срок накопления он выбирает сообразно своим возможностям и потребностям. Касса в свою очередь берет на себя обязательство предоставить ему по окончании периода накопления ипотечный кредит по низкой ставке. В Германии bausparkasse уже много лет стабильно привлекают средства под 3% годовых и выдают ипотечные кредиты по ставке 5% при колебании рыночных ставок на такие кредиты, выдаваемые обычными банками, от 7 до 12% годовых. Период кредитования начинается, когда член кассы накапливает приблизительно половину той суммы, что нужна на покупку жилья. Затем он получает накопленное и еще столько же в качестве кредита. На все эти средства член кассы покупает квартиру, оформляет ее в залог и начинает выплачивать кредит. Из-за невысокой ставки процента суммы ежемесячных выплат по кредиту оказываются приблизительно такими же, какими были его ежемесячные накопительные взносы. Условия контракта основаны на расчете, призванном обеспечить соответствие пассивов и активов кассы по сумме и срокам. Поэтому в контракт вводится понятие минимального срока накоплений и условие, что накопления должны достичь размера, соответствующего так называемому оценочному числу. Последнее зависит от равномерности внесения накоплений.

Основным достоинством системы является ее полная прозрачность. Согласно германскому закону о строительно-сберегательных кассах, эти организации не могут осуществлять никаких активных операций, кроме выдачи ипотечных кредитов своим членам. Таким образом, в отличие от вкладчика коммерческого банка, не имеющего ни малейшего понятия, как, на какие нужды и насколько рискованно используются его средства, вкладчик точно знает, кто и на каких условиях пользуется его деньгами. Если в случае дефолта какой-то член кассы решает воспользоваться лазейками в законодательстве и не выселяется из заложенного жилья, ему приходится иметь дело не только с судом, но и с другими членами кассы, вполне резонно считающими, что у них пытаются украсть их деньги. Большим преимуществом этой системы в наших условиях является отсутствие необходимости требовать от будущего заемщика подтверждения платежеспособности. В самом деле, если человек, по документам получающий 200 долларов в месяц, исправно в течение полутора лет вносил ежемесячно по 500 долларов, то можно предположить, что он и в дальнейшем сможет делать это [10, с.18].

Помимо указанных моделей в мировой практике применяется система контрактных стройсбережений. Указанную модель и одноуровневую модель ипотечного кредитования объединяют в одну модель и иначе называют немецкой моделью ипотечного кредитования. Отличительные особенности немецкой модели – основанной на системе сбережений от американской модели – основанной на системе вторичного рынка ипотечных ценных бумаг, приведены в таблице.

Таблица 1.2 – Сравнительные параметры моделей кредитования

| Сравниваемые параметры

|

Немецкая модель

|

Американская модель

|

| Стоимость привлекаемых банком ресурсов

|

Ниже рыночных

|

Рыночная

|

| Получение кредита

|

После прохождения сберегательной стадии

|

Сразу после обращения в банк

|

| Форма привлеченных ресурсов

|

Сберегательные (депозитивные) счета

|

Обеспеченные ипотекой ценные бумаги

|

| Основная форма государственной поддержки

|

Премиальные выплаты по вкладам

|

Государственные гарантии по закладным

|

| Объемы кредитования

|

Ограничены объемом сбережений

|

Ограничены платежеспособностью заемщика

|

| Нагрузка на бюджет

|

Постоянно

|

На 1 этапе при становлении системы рынка

|

| Сроки кредитования

|

8-10 лет

|

От 15 до 30 лет

|

| Сумма кредита

|

До 45% от стоимости квартиры

|

До 100% стоимости квартиры

|

Таким образом, следует признать, что с точки зрения экономического прогресса наиболее эффективной выглядит классическая американская модель. Благодаря перепродаже выданных кредитов и развитому рынку ипотечных ценных бумаг ничто не ограничивает рост «ипотечного» капитала. Напротив, в Европе, особенно, до организации Евросоюза, относительно небольшие объемы финансовых рынков отдельных стран препятствовали развитию общеевропейского ипотечного рынка, который можно было бы сопоставить по объемам с американским. В последнее время страны Европейского союза объединяют свои усилия для того, чтобы создать конкурентный европейский рынок ипотечных ценных бумаг.

С другой стороны, если рассматривать вопрос с точки зрения юридической организации, культурно-исторических и правовых традиций, классическая модель чужда европейским правовым системам, поскольку основана на иной, англо-саксонской системе права. Поэтому классическая модель в Европе будет выглядеть несколько иначе.

Поэтому сейчас однозначно сказать о том, какая модель победила в России, невозможно. Скорее всего, на необъятных просторах нашей Родины приживутся обе модели, но в адаптированном под наши условия виде[12, с.11].

Таким образом, ипотека становится системной там, где появляется правовая и физическая устойчивость собственности на недвижимость. В системе ипотечного кредитования участвуют различные формы регистрации недвижимости: договорная, законная, судебная и ипотечного кредитования жилищной сферы, как важнейших элементов социального приоритета ипотеки в модернизации и развитии всех сторон жизнедеятельности человека и общества. Важной структурой ипотеки является ипотечный рынок и развитая система банков, способных осуществлять законные операции ипотечного кредитования. Несоблюдение исходных условий становления и развития ипотеки, как правило, приводит к потере социального ее приоритета и возможному проявлению кризисных факторов в системе банков, финансов и экономики в целом, негативно отражающихся на социальных аспектах развития общества.

В условиях плановой экономики ипотека практически не исследовалась и не применялась как система в экономической жизнедеятельности общества. В период становления рыночной, и на первом этапе смешанной, экономика в стране стала развиваться кредитная система, связанная с приватизацией государственной собственности, ее перераспределением, рассрочки платежа и других отношений.

В современных условиях ипотека выдвинута на первый план как особый приоритет. Население обнадеживается, что скоро большинство низко и среднеобеспеченных людей, и особенно молодые семьи, без особых трудностей, с помощью системы ипотеки смогут купить себе жилье и начать новую нормальную жизнь. Но пока ипотека рассматривается государством только как одна из форм кредитования, а не как социальная категория жизнедеятельности человека, воспроизводства его производительной силы в системе общественного воспроизводства.

Ожидаемое решение проблемы – ипотечный кредит. Но встает вопрос: под какой залог его можно получить, где взять первый взнос под немалые проценты? Разве это проблема только ипотечного кредита как формы, а не как государственной социально-экономической политики, стратегии воспроизводства, сбалансированности развития всех базовых основ народного хозяйства, решения основопологающей задачи – преодоления затянувшегося снижения численности народонаселения страны и ее трудовой составляющей. Без решения этой комплексной проблемы не может быть удвоения ВВП, и, кроме того, есть опасность заселения некоторых регионов, прежде всего Севера, другими народами. Полученная информация позволяет разработать целостную программу воспроизводства населения и народного хозяйства, систему сбалансированного размещения производительных сил страны, включая обеспечение необходимым фондом жилья и адекватной инфраструктурой жизнедеятельности населения и каждого человека в любом регионе огромной страны, которая подробно рассмотрена в последующей работе и рассчитана в следующей главе.

2. Анализ состояния ипотечного рынка в РТ

2.1 Современное состояние ипотечного рынка

Обеспечение населения жильем рассматривается на современном этапе экономического развития страны в качестве приоритетной социальной задачи. Для ее решения разработаны и принимаются к реализации соответствующие законодательно-правовые документы, призванные способствовать привлечению инвестиций в жилищно-строительную сферу и улучшению жилищных условий граждан.

Сегодня основные надежды населения по улучшению жилищных условий соотносятся с национальным проектом «Доступное и комфортное жилье – гражданам России», направленным на создание положительной динамики рынка доступного жилья для всех слоев населения в каждом регионе. Национальный проект, таким образом, воспринимается как логическое и вместе с тем радикальное положение и развитие ранее осуществленных мер в области строительного комплекса.

Фактически, в 2009г. введено в эксплуатацию 701,3 тыс. квартир общей площадью 59,8 млн.кв. метров, что составило 93,3% к предыдущему году (в 2008г. было введено 64,1 млн.кв. метров жилья, 104,6% к 2007г.)[24].

Среди субъектов Российской Федерации наибольшие объемы жилищного строительства осуществлялись в Московской области, где введено 13,8% от сданной в эксплуатацию общей площади жилья по России в целом, Краснодарском крае – 5,7%, Москве – 4,5%, Санкт-Петербурге –4,4%, Республике Башкортостан – 3,9%, Республике Татарстан – 3,4%, Тюменской области – 3,3%, Ростовской области–3,0%, Свердловской области – 2,7%, Челябинской области – 2,4%. В этих субъектах Российской Федерации построено чуть меньше половины введенной общей площади жилья в России.

Вместе с тем, при значительных объемах жилищного строительства в этих субъектах Российской Федерации, кроме Московской области и Республики Башкортостан, в 2009г. наблюдалось снижение ввода жилья по сравнению с 2008 годом. Так в Челябинской области снижение составило 29,3%, Санкт-Петербурге – 18,9%, Москве – 17,2%, Краснодарском крае – 13,8%, Тюменской области – 10,4%, Ростовской области – 10,1%, Республике Татарстан – 9,6%, Свердловской области – 6,3%. Помесячная динамика ввода жилья представлена на рисунке 2.1.

В 2009г. продолжился рост объемов индивидуального жилищного строительства. Населением за счет собственных и заемных средств введено 207,0 тыс. жилых домов общей площадью 28,5 млн.кв. метров, что составило 104,3% к 2008 году. При этом доля индивидуального домостроения в общей площади, завершенного строительством жилья составила: в целом по России – 47,8%; в республиках Адыгея, Башкортостан, Дагестан, Ингушетия, Кабардино-Балкарской и Чеченской республиках – от 82,2% до 97,5%[21].

Для обеспечения программы социальной ипотеки органы местного самоуправления по-разному решают вопросы обеспечения жильем льготных категорий граждан. В Центральном регионе льготники получают право приобрести жилье по себестоимости в объектах, которые строятся по заказ у городских властей, что приблизительно вдвое дешевле стоимости аналогичного жилья на частном рынке.

В республике Татарстан льготники получают право приобрести жилье в рассрочку на 28 лет с низкой процентной ставкой в 7% годовых. Согласно условиям этой программы можно приобрести жилье даже без первоначального взноса. Аналогичная программа действует в Омской области, а жители Липецка получают субсидии для оплаты первоначального взноса. Власти Приморья субсидируют для своих граждан, принадлежащих к льготным категориям, оплату процентов по ипотечным кредитам, что делает ипотечное кредитование доступным абсолютному большинству граждан края.

В финансировании программы социальной ипотеки Татарстана в 2009 году участвовали 1705 организаций республики (для сравнения в 2008 году – 1560). По состоянию на 31 декабря 2009г. оформлены обязательства на сумму 4070,5 млн.руб. В 2009 году Государственный жилищный фонд при Президенте Республики Татарстан на реализацию жилищных программ направил 12,3 млрд. рублей, построил 800 тыс.кв.м. жилья, что позволило улучшить жилищные условия 11 685 семей. также было введено 58 объектов высокой степени готовности общей площадью 136,6 тыс.кв.м[27].

По программе обеспечения жильем молодых семей в РТ по спискам 2006-2009гг. на учете для улучшения жилищных условий состоит 3141 семья, выбор квартир позволит направить денежные средства в размере 1,0 млрд. руб. на строительство объектов.

По состоянию на декабрь 2009г. по программе социальной ипотеки в выборе квартир участвовали 13 038 семей, которые выполнили условия по предварительным накоплениям (рисунок 2.3) 10 942 семьи бюджетных организаций, 2 020 семей работников предприятий, 76 семей, нуждающиеся в неотложной поддержке.

По программе улучшения жилищных условий граждан, проживающих в сельской местности, в том числе молодых семей и молодых специалистов РТ на 2009 год утвержденные Госзаказчиком Программы – Министерством сельского хозяйства и продовольствия РТ 167 семей, которые были обеспечены жильем.

Муниципальными образованиями перечислено средств на софинансирование 5 234 домов и квартир в сумме 3 647,55 млн.руб. Фондом перечислено средств исполнителям работ на строительство 4 141, 855 млн.руб.

На 1 квартал 2010 года начато строительство 5 192 домов и квартир, из них разрешение на ввод или технические паспорта оформлены на 4 108 домов и квартир, 354 объекта имеют 40-70%, 460 объектов – 70-90% степени готовности.

В целях безусловного обеспечения до 01.05.2010г. ветеранов Великой Отечественной войны новыми квартирами внесены изменения в Проект постановления о предоставлении субсидии в части порядка предоставления квартир через Государственный жилищный фонд при Президенте РТ. Внесены изменения в Условия предоставления ветеранам ВОв жилых помещений: получатель субсидии может выбрать квартиру по стоимости субсидии в 943200 рублей по нормативу 36 кв.м., увеличенному на 20%, т.е. 43,2 кв.м. Если ветеран выбирает квартиру более этой площади, то разница площади на состав семьи по социальному нормативу и нормативом субсидии 36 кв. метров оплачивается по стоимости 1 кв.м., утвержденной для реализации по программе социальной ипотеки. Исполнительными комитетами районов предоставлены списки ветеранов ВОв и включены в списки для выбора квартир лишь 315 семей.

По обеспечению жильем многодетных семей и детей-сирот и лиц, оставшихся без попечения родителей – владельцев жилищных сертификатов было принято на учет 232 семей детей-сирот и детей, оставшихся без попечения родителей и 63 многодетные семьи.

На 31 декабря 2009 г. лишь 4 семьи из них не улучшили свои жилищные условия, в настоящее время для этих семей ведется подбор квартир.

Имеющих право использовать средства материнского капитала на погашение задолженности по выбранным квартирам составляет – 1865 семей на сумму 559,5 млн.руб., 1042 семьи сделали свой выбор, перечислено средств материнского капитала за выбранные квартиры – 15, 52 млн.руб. от 62 семей, находятся на стадии рассмотрения в для перечисления материнского капитала документы по 245 семьям. Срок рассмотрения данных документов в Пенсионном фонде Российской Федерации составляет 2 месяца, При соблюдении сроков оформления документов органами БТИ, Ростехинвентаризации, Регистрационной палаты и регулировании принятия решений органами опеки и попечительства о согласии на передачу в залог представленной квартиры в связи с отсутствием ущемления имущественных и жилищных прав несовершеннолетних, т.к. жилое помещение по договору социальной ипотеки участниками и подопечным не принадлежит, соответственно поступление оставшихся денежных средств ожидается до конца текущего года.

В настоящее время почти в 70 регионах России в целях решения жилищной проблемы с использованием механизмов ипотеки созданы региональные операторы ипотечного рынка (ипотечные фонды, агентства и корпорации). В настоящее время в РТ действуют 72 региональных, 21 муниципальных и 5 отраслевых операторов[23]. В городе Нефтекамске деятельность по привлечению денежных средств участников долевого строительства ведут 4 застройщика: Государственный жилищный фонд при Президенте Республике Татарстан, ООО «ЖИК», ОАО «Химстрой», ОАО «Нефтекамскнефтехим». На рынке ипотечного кредитования действуют 2 компании – это потребительский кооператив «Строим будущее» и жилищная инвестиционная компания (ЖИК).

Потребительский кооператив «Строим будущее» (ПК) был организован в 2000 году. Это некоммерческое общество, в котором люди объединяют свои ресурсы, чтобы решить потребительские проблемы. Социальная ипотека – одна из совместных программ кооператива с Государственным жилищным фондом при Президенте РТ.

Основным направлением деятельности ПК является реализация жилищных программ, принятых Правительством Российской Федерации, органами государственной власти Республики Татарстан и органами местного самоуправления. ПК помогает очередникам приобрести квартиру в кредит по цене близкой к себестоимости строительства – на сегодняшний день эта цифра составляет 22 тыс.руб. Застройки ведутся микрорайонов №34, 44, 45. Данный вид кредитования подойдет части населения с относительно скромными доходами. Условием постановки на учет является необходимость в улучшении жилищных условий [29],срок кредитования до 28,5 лет, процентная ставка за кредит – 7% годовых. При определенных условиях первоначальный взнос может отсутствовать[30].

Для того чтобы попасть в программу необходимо подать документы по месту работы, либо в администрацию города или района, где человек проживает. Потом эти документы рассматриваются жилищными комиссиями. Одно из основных условий – на члена семьи должно приходиться меньше 18 кв.м. жилой площади для бюджетников или 21,2 кв.м. для жителей сельской местности. На уровне администрации данные проверяются, осуществляется первичная обработка документов, формируется учетное дело и отправляется в Государственный жилищный фонд при Президенте РТ. Там документы вновь проверяются, заявителям присваивается персональный код, и семья попадает в сводный список.

Как только человек попал в список, он имеет возможность на свой счет в фонде ежемесячно перечислять суммы, накапливая свои баллы. Когда появляются на заселение квартиры или сдается дом, проводится конкурс участников. Причем каждый сам определяет, участвовать ему в данном конкурсе на этот дом или подождать следующего предложения. Если на одну квартиру претендуют несколько желающих, тогда программа рассматривает их потенциал, по количеству баллов и выбранных ими приоритетов на квартиры определяет победителя. Процедура эта строго расписана. Победитель конкурса получает от кооператива протокол выбора квартиры и график платежей на данную квартиру. При этом все накопленные им средства засчитываются как первоначальный взнос. В счет оплаты по отдельной процедуре может быть принято и имеющееся у участника жилье. В случае рождения ребенка в семье, участвующей в программе, государством оплачивается стоимость 18 кв.м. жилья. Наглядно схема получения квартиры в кооперативе «Строим будущее» представлена в приложении А.

ПК работает с крупными предприятиями города, такими как ООО «Химокам», ОАО «Нефтекамское ПАТП-1», ООО «Петрокам», ОАО «Нефтекамский НПЗ», ООО «Нефтекамскнефтехим-Дивинил», ОАО УК Камаглавстрой,также с ИП Шопорев, ИП Александрова[16].

За 2009 год в отдел жилищной политики было предоставлено 866 учетных дел с заявлениями о постановке на учет по социальной ипотеке (316 семей работников бюджетной сферы, 550 семей работников промышленных предприятий).

По программе социальной ипотеки за истекший год по результатам конкурсов обеспечено жильем 206 семей работников бюджетных организаций, 101 семья работников предприятий. По 10% квоте по программе социальной ипотеки были обеспечены жильем 43 семьи, нуждающиеся в неотложной поддержке. За 2009 год 570 семей улучшили свои жилищные условия.

По федеральной программе «Обеспечение жильем молодых семей» в 2009г. 92 молодые семьи получили социальные выплаты на сумму 60 млн. 749 тыс. 940 рублей. Всего за период действия программы было обеспечено жильем 269 молодых семей.

Всего с начала действия Программы «Обеспечение жильем молодых семей и молодых специалистов, проживающих в сельской местности» профинансировано строительство 86 объектов на сумму 84 миллиона рублей, в том числе: участники 2006 - 2007 гг. - 19 объектов, 2008 г. - 35 объектов и 2009 г. - 32 объекта[19].

Другая, не менее крупная компания, которая занимается ипотечным кредитованием в Нефтекамске – жилищная инвестиционная компания (ЖИК) была создана в 2001 году. В структуре ЖИКа действуют Агентство недвижимости, Управление капитального строительства, Жилищно-эксплутационный участок. ООО «Жилищная инвестиционная компания» производит все операции, связанные с реализацией квартир на условиях долевого участия в строительстве и ипотечного кредитования в жилых домах, расположенных по улицам Чишмале, Сююмбике, Студенческая, Менделеева, Шинников, Химиков. Кроме этого, ООО «ЖИК» ведет строительство домов малоэтажной блокированной застройки – Таун-Хаусов.

Жилые дома строит Генеральный подрядчик ДСО-НК под руководством Государственного жилищного фонда при Президенте РТ и стоимость 1 кв.м. составляет: панельный дом – 28 тыс.руб., кирпичный – 31 тыс.руб, комбинированный – 30 тыс.руб. При заключении договора о долевом участии в строительстве необходимо заплатить не менее 30% от стоимости жилья. На оставшуюся сумму дается рассрочка до 5 лет под 7% годовых с правом досрочного погашения. Договор ипотечного кредитования предусматривает тот же первоначальный взнос и рассрочку на 10 лет под 12% годовых. Кроме того, будущие жильцы могут заказывать отделку квартиры по собственному вкусу. Подробный порядок предоставления ипотечного кредитования ЖИК представлен в приложении Б.

В рамках мероприятий по планированию градостроительной деятельности в 2009 году разработаны и приняты Правила землепользования и застройки 46 – 50, а также 60 – 61 микрорайонов Нефтекамска. Утверждены генеральные планы в Камских Полянах и поселка Красный Ключ[20].

В 2009 году сдано в эксплуатацию 132400 кв.м. жилья, (в 2008 году – 128400 кв.м.), в том числе по программе социальной ипотеки 52900 кв.м., индивидуальное жилищное строительство – 12000 кв.м., коммерческое строительство – 67400 кв.м. В настоящее время, в городе наблюдается тенденция снижения сдачи в эксплуатацию жилья (рисунок 2.4), это связано с тем, что в последнее время строятся крупногабаритные квартиры и семья со средним достатком просто не в состоянии купить данную квартиру.

В свете решений, принятых Правительством РТ по развитию малоэтажного строительства, в 2009 году начато комплексное освоение 46 микрорайона города Нефтекамска. Перспективным планом застройки предусмотрено создание коттеджного поселка со всей инженерной инфраструктурой, парковыми зонами и объектами соцкультбыта. Данный тип комплексного освоения территории в среднесрочной перспективе является приоритетным[19].

Таким образом, в России успешно проводится реализация программы социальной ипотеки, в которой участвуют все регионы РФ. Каждый регион предлагает свои схемы реализации социальной ипотеки, а человек сам должен решать участвовать ли ему в данной программе, будут ли оставаться свободные средства после выплаты очередного платежа на питание, наем уже занимаемого жилья, одежду и другие не менее значимые текущие расходы.

2.2 Доступность жилья как основной фактор спроса на банковские ипотечные кредиты

Рынок ипотечного кредитования — динамичный и быстро развивающийся рынок, обладающей достаточно развитой инфраструктурой и отличающейся высокой конкуренцией. Однако, сложившаяся ситуация на финансовых рынках повлияла и на данный его сегмент.

За 2008 год на территории республики было выдано более 17 тыс. ипотечных кредитов, за 2009 года было оформлено 8 тысяч, что подтверждает влияние финансовой ситуации на рынок ипотеки.

Необходимо отметить, что изменения коснулись и условий кредитования. Причем изменения вносились на федеральном уровне. Так, был увеличен размер минимального первоначального взноса (с 10% до 30%), введены ограничения по подтверждению дохода заемщиков (если ранее допускалось предоставление справок по форме банков, то на сегодняшний день принимаются, лишь справки 2-НДФЛ). «Агентство по ипотечному жилищному кредитованию», как один из основных участников рынка ипотечного кредитования, ввело новые условия по применению процентных ставок по кредитам (специальный калькулятор расчета процентной ставки). Подобная тенденция ужесточения требований по получению кредитов наблюдалась у всех первичных кредиторов. Так, на сегодняшний день средняя ставка по ипотечным кредитам у кредитных организаций колеблется на уровне 16% — 19%.

Все это, безусловно, ограничило возможность приобретения жилья для населения. Тем не менее, нельзя сказать, что изменения условий кредитования являются необоснованными. Это ответные меры по минимизации рисков невозвратов кредитов населением (что в свою очередь обуславливалось снижением финансовой устойчивости предприятий-работодателей). Снижение, наблюдаемое в области ипотечного кредитования, обусловлено также и пересмотром отношения граждан к системе кредитования в целом. В свете негативной ситуации на рынке труда, сложившейся под воздействием мирового финансового кризиса, многие люди просто опасаются попасть в долговую кабалу, оставшись без работы.

Однако на сегодняшний день наблюдается положительная динамика, увеличивается количество желающих улучшить свои жилищные условия с помощью ипотечного кредитования, государство поддерживает данный сегмент рынка путем снижения ставки рефинансирования ЦБ РФ, за счет чего снижается и ставка по ипотечному кредиту. Также неоспоримым преимуществом приобретения жилья сегодня являются низкие цены не недвижимость.

ОАО «Ипотечное агентство РТ», являясь региональным оператором федерального Агентства по ипотечному жилищному кредитованию (АИЖК), реализует его политику на территории республики. Что касается процентных ставок, то АИЖК установило такие ставки: базовая ставка рефинансирования плюс небольшая надбавка АИЖК в зависимости от рисков. В рамках кредитования ОАО «ИА РТ» осуществляет выдачу совместно с банками РТ по следующему принципу: ОАО «ИА РТ» самостоятельно оформляет все документы по кредиту, проводит сделку, через банк осуществляется только непосредственно выдача кредита. При этом банку не нужно закладывать в стоимость кредита излишние риски и затраты на его обслуживание, как происходит в случае, если банк самостоятельно выдает и оставляет кредит на своем балансе. Банк просто передает кредит в ОАО «ИА РТ», затем он передается в ОАО «АИЖК», и деньги сразу же возвращаются банку. Таким образом, выдача ипотечных кредитов, осуществляемая за счет федеральных средств, привлекает средства в экономику Республики.

Кредитный продукт действует со следующими параметрами: минимальная процентная ставка по кредиту – 10,55%, обеспечение кредита – приобретаемая недвижимость, срок кредита 3-30 лет, максимальная сумма кредита – 4 млн. рублей, минимальный первоначальный взнос – 30%. Заемщиком по кредиту «Доступный» должен быть гражданин РФ со стажем работы на последнем месте – от 6 месяцев. Возраст от 18 до 65 лет.

Доступность жилья самым непосредственным образом влияет на состояние демографических показателей, рост ее населения. Возможность граждан создать семью, вырастить и выучить детей, дав им «дорогу в жизнь», определяется, в первую очередь, наличием или отсутствием жилья, удовлетворяющего современным представлениям людей о комфортности. Если текущие и прогнозные доходы оказывают влияние на будущую платежеспособность граждан, т.е. возможность обслуживать кредит и нести бремя растущих обязательных платежей, то сбережения определяют в основном возможности домашних хозяйств по единовременной оплате стоимости приобретаемого жилья, оплате начального взноса или доплате к предоставляемым субсидиям при приобретении социального жилья. Причём при краткосрочном кредитовании (в рассрочку на год и др.) сбережения оказывают доминирующее влияние на доступность, так как роль доходов на коротких интервалах времени оказывается малозначимой (Приложение В).

Обобщая вышеизложенное, можно констатировать, что доступность жилья является многомерной категорией, в которой в сложной форме переплетаются различные социально-экономические, демографические и поведенческие взаимосвязи. С учётом их специфического влияния на доступность улучшения жилищных условий можно структурировать основные факторы по отдельным группам. Однако подобная классификация в определенной степени носит условный характер: значимость тех или иных факторов на доступность проявляется сквозь призму и на фоне проводимой государством и муниципальными образованиями жилищной политики, что усиливает влияние одних факторов и ослабляет влияние других (Приложение Г).

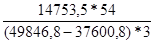

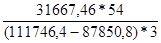

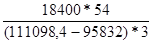

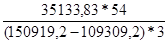

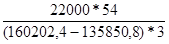

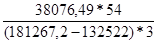

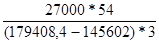

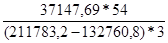

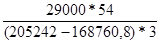

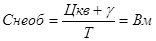

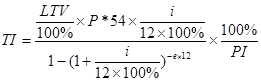

На практике основным показателем состояния рынка жилья с точки зрения возможности приобретения гражданами квартир является коэффициент доступности жилья (КДЖ). Он вычисляется в процессе сопоставления доходов населения с ценами, сложившимися на национальном рынке или рынке конкретно выбранного региона и измеряется как отношение средней стоимости стандартной квартиры (общей площадью 54 кв. метра) к среднему годовому доходу семьи из трёх человек (двое взрослых и ребёнок). КДЖ показывает, сколько лет потребуется такой семье для приобретения жилья при существующем у неё уровне дохода.

Для расчёта коэффициента доступности жилья по традиционной методике, существует формула, которую можно найти в публикациях А.А. Кольева:

Ki=  , (2.1) , (2.1)

где Ki – КДЖ без учета потребительских расходов;

V – средняя стоимость единицы площади (кВ.м.) жилья, руб.;

S – площадь жилья, кв.м.;

I – среднедушевой доход семьи, руб/чел. в год;

N – количество человек в семье.

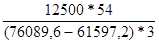

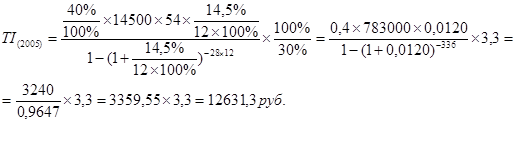

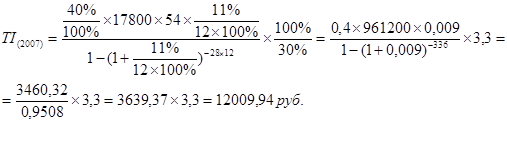

Но данная формула не дает реальную оценку доступности жилья. Для расчетов необходимо применить формулу предложенную Фондом «Института экономики города», позволяющая рассчитывать КДЖ с учётом минимальных потребительских расходов. Эта формула приведена ниже.

Kiе =  , (2.2) , (2.2)

где Kiе – КДЖ с учетом потребительских расходов;

Е – среднедушевые потребительские расходы семьи, руб/чел/год.

Формулы (2.1) и (2.2) являются статичными, поэтому вычислять с их помощью прогнозного значения невозможно. Они отражают величину КДЖ лишь на фиксированный момент времени, например конец года. К недостаткам формул (2.1) и (2.2) можно отнести:

– показатели среднедушевого дохода (I) потребительских расходов (E) семьи не отражают изменения доходов и расходов, хотя подобные изменения существуют, что подтверждается данными статистики;

– показатель средней стоимости квадратного метра жилья (V) также не отражает изменения стоимости жилой недвижимости, в то время как жильё в Российской Федерации дорожает[11].

Таким образом, из-за указанных недостатков по формулам (1) и (2) невозможно рассчитать прогнозные значения КДЖ даже на ближайшие годы, что усложняет аналитическую работу.