|

С

ущность и роль фин

ансового

анализа

.

ПЛАН

Вступление. 3

1. Сущность финансового анализа как составной части экономического анализа 5

2. Исторический аспект возникновения финансового анализа. 10

3. Роль финансового анализа в рыночной экономике. 11

Заключение. 14

2. Практическая часть. 16

2.1 Факторный анализ прибыли от продаж.. 16

2.2. Анализ и оценка финансового состояния предприятия. 18

2.3 Анализ структуры имущества предприятия. 20

2.4 Анализ платежеспособности и ликвидности предприятия. 26

2.5 Расчет и оценка показателей оборачиваемости оборотных средств. 30

2.6 Критерии оценки банкротства. 31

Список использованной литературы.. 33

В условиях рыночной экономики обоснованность и действенность управленческих решений на микро- и макроуровнях в значительной мере зависит от результатов оценки финансового состояния субъектов хозяйствования, содержание которого выходит за пределы вычисления отдельных коэффициентов и предусматривает изучение комплекса показателей, которые отображают разные аспекты деятельности предприятия.

Значительное количество предприятий в России имеет неудовлетворительную структуру капитала и испытывает недостаток оборотных средств. При своевременной разработке и внедрении мероприятий, направленных на улучшение финансового состояния в долгосрочном периоде, такие предприятия могут увеличить свой имущественный потенциал, возобновить платежеспособность и прибыльность. Предупреждение развития негативных кризисных явлений на предприятии является возможным только при систематическом обеспечении управленческого персонала информацией о текущем уровне финансовой стойкости и способности предприятия к последующему развитию. Такая финансово-аналитическая информация должна получаться по результатам оценивания финансового состояния предприятия.

Вопросы оценки финансового состояния предприятий рассматривались в трудах таких ученных-экономистов как М.И.Баканова, И.Т.Балабанова, О.М.Волковой, А.И.Ковалева, В.В.Ковалева, М.Н.Крейниной, Е.А.Маркар’яна, Д.С.Молякова, В.П.Привалова, В.М.Родионовой, Н.О.Русак, В.А.Русак, Р.С.Сайфулина, Г.В.Савицкой, М.О.Федотовой, А.Д.Шеремета; Л.Бернстайна, А.Гропели, Т.Карлин, Б.Коласс, Е.Никбахта, Е.Хелферта и др.

Анализ экономической литературы свидетельствует о наличии разнообразных толкований сущности финансового состояния и определений финансовой устойчивости, финансового положения предприятия, об отсутствии единой мысли относительно группирования и способа вычисления показателей оценки финансового состояния. Основная цель данной работы состоит в исследовании сущности и роли финансового анализа. Поставленная цель обусловила необходимость решения ряда взаимосвязанных заданий:

· рассмотреть сущность финансового анализа как составной части экономического анализа;

· раскрыть исторический аспект возникновения финансового анализа;

· показать роль финансового анализа в рыночной экономике.

Курсовая работа состоит из трех разделов, в которых последовательно исследуется поставленная проблема.

Анализ (от греч. analysis

— разложение) — метод научного исследования (познания) явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. В экономике анализ применяется с целью выявления сущности, закономерностей, тенденций экономических и социальных процессов, хозяйственной деятельности на всех уровнях (в стране, отрасли, регионе, на предприятии, в частном бизнесе, семье) и в разных сферах экономики (производственная, социальная). Такое разложение дает возможность выяснить внутреннюю суть и природу процесса, который изучается, его зависимость от факторов формирования.

Синтез (от греч. synthesis

— соединение, составление) — метод научного исследования любого предмета, явления, который заключается, в отличие от анализа, в познании его как единого целого, в единстве и взаимосвязи его частей.

Анализ и синтез находятся в диалектическом противоречии и являют собой общепринятые методы исследования любой области научных знаний в любой сфере человеческой деятельности.

Необходимо различать понятие «анализ» как разложение целого на составляющие, как метод исследования, как суть, содержание, форму человеческого мышления от понятия «анализ» как специальной области знаний, как научное исследование.

К последнему относится экономический анализ, который являет собой систему специальных знаний, связанных с исследованием экономических процессов, которые складываются под воздействием объективных экономических законов и факторов субъективного порядка.

На сегодня существуют разные взгляды относительно структуры экономического анализа. При условиях командно-административной экономики его рассматривали как политэкономический и конкретно экономический анализ. Последний разделялся на теорию экономического анализа, в которой изучались общие теоретические вопросы экономического анализа (общие положения методики и организации анализа) и анализ хозяйственной деятельности, что конкретно рассматривал методологию экономического анализа функционирования субъектов ведения хозяйства (предприятие и его структурные подразделения)

Теоретическим вопросам относительно методики и организации проведения экономического анализа были посвящены много учебников, пособий, монографий. Однако в условиях плановой экономики главная идея заключалась в плановом ведении хозяйства, учет и анализ осуществлялись по схеме «план — факт».

Традиционный анализ хозяйственной деятельности, который сформировался на отечественных предприятиях, выполнялся после проведения хозяйственных операций по окончании отчетного периода и сводился к сравнению фактически достигнутых показателей с плановыми. Факторный анализ практически отсутствовал. Главной целью такого экономического анализа было оценивание достигнутых результатов выполнения намеченных заданий производства и состояния хозяйства на время проведения анализа.

С переходом России к рыночным отношениям происходит реформирование бухгалтерского учета с распределением его на финансовый и управленческий. Эта перестройка не могла не повлиять на экономический анализ как на науку.

Вообще, экономическому анализу предшествует политэкономический анализ.

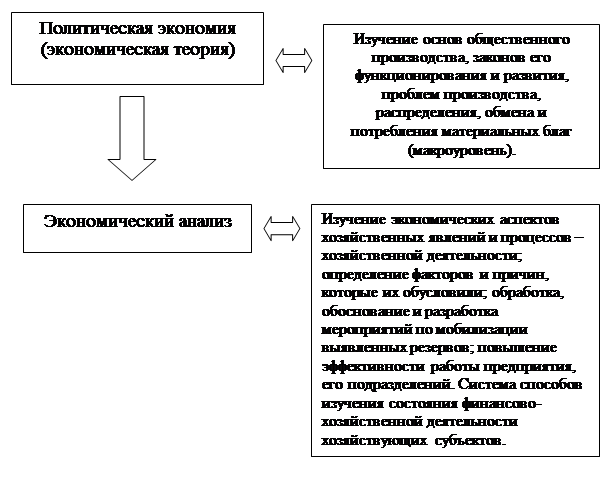

Стоит заметить, что достаточно длительное время не существовало единственного взгляда относительно взаимосвязи предмета политэкономии и экономического анализа. По нашему мнению, эту взаимосвязь можно подать с помощью следующей схемы (рис. 1).

Рис. 1. Взаимосвязь политической экономии и экономического анализа

Главный элемент в этой схеме, как и в других схемах взаимосвязей экономических наук, — политическая экономия. Синонимом термина «политическая экономия» является термин «экономическая теория». Экономическая теория, служа теоретической базой для других экономических наук, в то же время пользуется их результатами, по большей части макроуровневого характера.

Экономический анализ развивается на макро- и микроуровнях.

Формирование рыночной экономики обусловливает развитие экономического анализа прежде всего на микроуровне (на уровне отдельных предприятий, их структурных подразделений, поскольку они, при любой форме собственности, являются самыми низкими звеньями основ экономики). Поэтому такой анализ называют анализом финансово хозяйственной деятельности предприятия. В современной экономической литературе встречаются разные названия этой области знаний: экономический анализ, анализ хозяйственной деятельности, анализ финансово хозяйственной деятельности, анализ финансово-экономической деятельности.

Это объясняется нечеткостью терминологии, невозможностью полной и однозначной трактовки данной науки. По нашему мнению, более правильным является название «анализ финансово хозяйственной деятельности», или «экономический анализ деятельности предприятия».

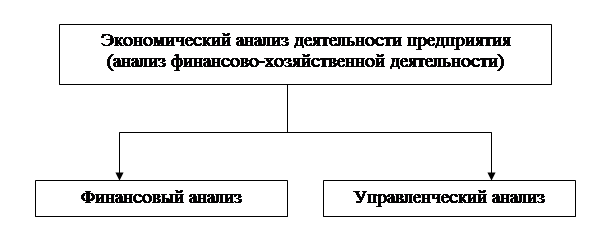

В современных условиях реформирования бухгалтерского учета анализ финансово- хозяйственной деятельности разделяется на анализ финансовый

и управленческий

(рис. 2).

Рис. 2. Составляющие анализа финансово - хозяйственной деятельности предприятия

Финансовый анализ является частью общего, полного анализа финансово -хозяйственной деятельности. Другой составляющей выступает производственный управленческий анализ, его называют также «экономический анализ». (Это касается названия учебной дисциплины бакалаврского уровня). Но нужно отличать экономический анализ в общем понимании (как анализ экономики на микро- и макроуровнях) от экономического анализа в узком понимании (как производственный управленческий анализ только на микроуровне).

По нашему мнению, в схеме «политэкономия — экономический анализ» под термином «экономический анализ» следует понимать анализ не только на уровне предприятия и его структурных подразделений, но и анализ экономики в целом (то есть на макро- и микроуровнях).

Под термином «анализ финансово-хозяйственной деятельности» следует понимать единственный цикл полной аналитической работы на микроуровне — экономический анализ деятельности предприятия.

В схеме «финансовый анализ — управленческий анализ» под термином «финансовый анализ» следует понимать внешний и внутренний анализ результатов деятельности и финансового состояния предприятия, финансовых отношений, совокупности финансовых ресурсов и их потоков, в единственном производственно-торговом процессе, а под термином «управленческий анализ» — внутрихозяйственный производственный анализ (анализ материальных, трудовых ресурсов, анализ основных средств, анализ расходов, на производство и себестоимость продукции).

Финансовый, управленческий (производственный) анализ, стратегический анализ, — это виды экономического анализа. Однако через расхождения в современных названиях дисциплин создается впечатление, что финансовый и стратегический анализ не является экономическим анализом.

В целом говоря, экономический анализ, в широком понимании, существует очень давно. Указать дату его возникновения невозможно. Элементы аналитического мышления лежат в основе начала практической и научной деятельности человечества, элементы аналитической функции характерны для любой хозяйственной деятельности.

Анализ был составляющей системы учета и контроля в сельскохозяйственных имениях в феодальной Британии (ХІІ в.). Родоначальником систематизированного экономического анализа как элемента бухгалтерского учета считается француз Жак Савари (1622—1680). Идеи Савари были углублены в ХІХ в. итальянским бухгалтером Джузеппе Чербони (1827—1917). В конце ХІХ — в начале ХХ в. у учета появилось понятие «балансоведение». Оно развивается по тремя основными направлениями: экономический анализ баланса, коммерческий анализ баланса, популяризация.

В этот же период начинает активно развиваться наука о коммерческих расчетах. Именно анализ баланса и коммерческие расчеты составили суть финансового анализа.

Но в условиях плановой социалистической экономики (30-ые годы ХХ в.) финансовый анализ быстро трансформируется в технико-экономический анализ (анализ производства и реализации продукции, анализ обеспечения, наличия и использования материальных ресурсов, анализ обеспечения, движения и использования трудовых ресурсов, анализ фонда оплаты труда, анализ состояния и использование основных фондов). Такая аналитическая работа осуществляется по схеме «план — факт», вычисляются лишь отклонения фактических показателей от плановых.

Следовательно, настоящим анализом на практике никто не занимался, он, в сущности, был заменен контролем. Уменьшалась роль коммерческих расчетов и анализа баланса и усиливался анализ отклонений фактических показателей от плановых, аналитическая работа на предприятиях подменивалась контролем.

Такой анализ существовал почти до начала 90-х годов. Он был ретроспективным по своей природе и малополезным для предприятий, хотя в экономической литературе ученными была уже разработана методика и организация анализа финансово-хозяйственной деятельности (С. К. Татур, М. Ф. Дьячков, М. И. Баканов). В начале 70-х годов выданы первые книги по теории анализа хозяйственной деятельности (М. И. Баканов, А. Д. Шеремет, И. И. Каракоз, М. В. Дембинский но др.).

В настоящее время, в условиях рыночной экономики и реформирования бухгалтерского учета в финансовый и управленческий, финансовый анализ как важный элемент аналитической работы становится одним из главных инструментов управления деятельностью предприятий. В основе финансового анализа лежит анализ и управление финансовыми ресурсами субъектов хозяйствования.

Для того, чтобы предприятие имело возможность выжить в условиях жесткой конкуренции и быть прибыльным и рентабельным, руководству необходимо владеть методикой финансового анализа, иметь определенную информационную базу для его проведения и соответствующих квалифицированных работников для реализации этой методики на практике.

Финансовый анализ является одной из важнейших функций управления. Он дает возможность определить конкурентоспособность субъекта хозяйствования в рыночной экономике.

Субъект хозяйствования осуществляет свою производственно-торговую деятельность на рынке самостоятельно, но в условиях конкуренции. Рыночные регуляторы вместе с конкуренцией создают единственный механизм ведения хозяйства, которое вынуждает производителя учитывать интересы и спрос потребителя. Хозяйствующие субъекты вступают между собой в конкурентные отношения. Тот, кто проигрывает, становится банкротом. Чтобы этого не произошло, хозяйствующий субъект должен всегда постоянно следить за ситуацией на рынке, обеспечивать себе высокую конкурентоспособность.

Особенностью формирования рыночной экономики, кроме усиления влияния жесткой конкурентной борьбы, являются изменения технологии производства, компьютеризация обработки экономической информации, бесконечные нововведения, в налоговом законодательстве, постоянные изменения процентных ставок и курсов валют.

При этих условиях перед руководством предприятий появляются много проблемных вопросов. Среди них такие:

1. Какой должна быть стратегия предприятия для успешного его функционирования?

2. Какой должна быть тактика предприятия для достижения стратегической цели?

3. Как повысить эффективность управления материальными, трудовыми и особенно финансовыми ресурсами, чтобы рационально организовать прибыльную деятельность предприятия?

4. Что нужно делать для того, чтобы у предприятия были стойкое финансовое положение, высокая платежеспособность и ликвидность?

5. Как достичь финансовой стабильности и финансовой стойкости предприятия?

6. Как сделать предприятие конкурентоспособным в условиях рынка и господства конкуренции?

На эти и другие жизненно важные вопросы ответ может дать объективный финансовый анализ — один из инструментов исследования рынка и обеспечения конкурентоспособности предприятия, с помощью которого происходит рациональное распределение материальных, трудовых и финансовых ресурсов.

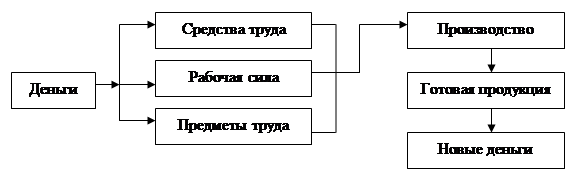

Среди материальных, трудовых и финансовых ресурсов первое место занимают ресурсы финансовые, поскольку они являются единственным видом ресурсов предприятия, которое трансформируется в любой другой вид в минимальный срок.

Каждый хозяйствующий субъект для проведения своей деятельности должен иметь определены финансовые ресурсы, которые формируются за счет собственных и приравненных к ним ссудных средств.

За счет этих источников осуществляется финансовое обеспечение процесса круговорота средств субъекта хозяйствования.

Круговорот средств осуществляется по схеме, приведенной на рис. 3.

Рис. 3 Схема круговорота средств предприятия

Для того, чтобы начать производство, необходимы деньги (стадия финансирования). За эти деньги покупаются необходимые составляющие производственного процесса — машины, оборудование, сырье, материалы, принимаются на работу рабочие (стадия покупки средств и предметов труда, принятия, на работу и подготовка соответствующих рабочих). Дальше осуществляется непосредственно производственный процесс (стадия производства продукции и формирования ее себестоимости). Когда произведена готовая продукция, ее продают (стадия реализации товара). От продажи продукции получают деньги, но не те, которые были на стадии финансирования, а деньги новые. Здесь происходит процесс формирования финансовых результатов предприятия, их распределение. Одна часть направляется на последующее развитие производства, другая — на накопление и т. д., в зависимости от вида предприятия, его формы собственности, основной деятельности.

Из всех видов ресурсов первоочередное значение имеют финансовые ресурсы.

Финансовый анализ являет собой систему способов накопления, прорабатывания, трансформации и использования информации финансового характера, с целью обеспечения жизнедеятельности хозяйствующего субъекта в условиях действия рынка и господства конкуренции.

Содержание и целевое направление финансового анализа заключается в оценивании результатов деятельности и финансового состояния хозяйствующего субъекта, в выявлении возможностей повышения эффективности его функционирования с помощью рациональной финансовой политики.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства хозяйствующего субъекта, нужно хорошо знать, как управлять финансовыми ресурсами и какой должна быть финансовая политика.

В конкурентной экономической среде руководству предприятия, для определения максимально объективной оценки экономической информации и использования ее для своевременного принятия управленческих решений, необходима качественная обработка финансовой информации о состоянии предприятия. Такую обработку экономической информации, которую формируют по данным учета и бухгалтерской отчетности, проводят на основе использования методики финансового анализа.

Большинство специалистов и предпринимателей России до сих пор не научились достаточно широко использовать результаты финансового анализа. Бухгалтерия целью своей основной работы считает финансовую отчетность. Однако сам бухгалтерский учет считает поставщиком информации для анализа, а не самоцелью.

Результаты проведения финансового анализа могут быть полезными для большого круга пользователей. Вместе с тем, перестройка экономики требует новых подходов к оценке его методик. Исторически сложилось так, что с переходом к рыночным отношениям финансовый анализ быстро был усвоен теоретически и преобразован в изолированную прикладную дисциплину. Однако алгоритм его проведения в разных вариантах составляет основу методов работы многих субъектов предпринимательства и государственных контролирующих органов.

Организация ООО «Выбор».

Вид деятельности – производство.

Таблица 1

Факторный анализ прибыли от продаж ООО «Выбор»

| № п/п

|

Показатели

|

За предшествующий отчетный период

|

Фактический объем продукции в ценах и себестоимости базового периода

|

За отчетный период

|

| 1

|

Выручка от продаж

|

707892

|

878902

|

1001948

|

| 2

|

Полная себестоимость реализованной продукции (переем. + пост. расходы)

|

696903

|

871290

|

977448

|

| 3

|

Прибыль от продаж (стр.1 - стр

|

10989

|

7612

|

24500

|

Прибыль от продаж в отчетном году, по сравнению с базисным выросла на 13511 тыс. руб. (в 2,2 раза).

Расчет прироста или сокращения прибыли и определение влияния на нее отдельных факторов:

1. Фактор цен на продукцию:

1001948 – 878902 = 123046 тыс. руб.

За счет фактора цены прибыль в отчетном году, по сравнению с базисным увеличилась на 123046 тыс. руб.

2. Фактор удельных затрат на продукцию (себестоимости).

977448 – 871290 = 106158 тыс. руб.

За счет увеличения себестоимости прибыль предприятия, в отчетном году, по сравнению с базисным увеличилась на 106158 руб.

3. Фактор объема продукции:

10989 х ((871290 / 696903)-1) = 2750 тыс. руб.

За счет увеличения объема выпускаемой продукции прибыль увеличилась на 13738 тыс. руб.

4. Фактор структурных сдвигов в составе продукции, связанных с ценами и себестоимостью на продукцию:

Структурные сдвиги в составе выпущенной продукции, связанные с уменьшением или увеличением количества проданной продукции.

10989 х ((878902/707892) – (871290/696903)) = -95 тыс. руб.

Структурные сдвиги в составе выпущенной продукции, связанные с более или менее высокой себестоимостью продукции

696903 х (878902 / 707892) – 871290 = -6032 тыс. руб.

Прибыль, связанная с изменением структуры по ценам отрицательно повлияла на прибыль и уменьшилась на 95 тыс. руб.. Предприятие выпускало продукцию с большими затратами, что отрицательно повлияло на прибыль, и она уменьшилась на 6032 тыс. руб.

При обобщении сумма всех факторов должна быть равна общему отклонению прибыли:

123046+106158 +2750-95-6032= 13511 тыс.руб.

Вследствие всех вышеперечисленных изменений прибыль предприятия в отчетном году увеличилась за счет фактора цен, фактора себестоимости, фактора объема продукции.

Финансовое состояние предприятия выражается в соотношении структур активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных показателей.

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность:

1. Форма №1 «Бухгалтерский баланс»;

2. Форма №2 «Отчет о прибылях и убытках»;

3. Форма №3 «Отчет о движении капитала»;

4. Форма №4 «Отчет о движении денежных средств»;

5. Форма №5 «Приложение к бухгалтерскому балансу».

Основными методами анализа финансового состояния являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный.

Цель структурного анализа – изучение структуры и динамики средств и источников их формирования для ознакомления с общей картиной финансового состояния предприятия. Этот баланс фактически включает показатели горизонтального и вертикального анализа, что позволяет упростить работу по их проведению. Анализ имущества предприятия проводится для выяснения общих тенденций изменений структуры баланса, выявлении основных источников средств (разделы пассива баланса) и направлений их пользования (разделы актива баланса).

Проведем анализ структуры актива и пассива баланса ООО «Выбор».

Таблица 2

Анализ структуры актива и пассива ООО «Выбор»

| Показатели баланса

|

На начало периода, тыс. руб.

|

Удельн.вес на нач. периода, %

|

На конец периода, тыс.руб.

|

Удельн.вес на кон. периода, %

|

Сумма изменений за год, тыс. руб.

|

Изменение уд.веса в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Актив

|

| 1. Внеоборотные активы

|

10191

|

11,04

|

56594

|

30,00

|

46403

|

18,96

|

| 2. Оборотные активы

|

82116

|

88,96

|

132070

|

70,00

|

49954

|

-18,96

|

| Баланс

|

92307

|

100,00

|

188664

|

100,00

|

96357

|

0,00

|

| Пассив

|

| 3. Капитал и резервы

|

59937

|

64,93

|

84985

|

45,05

|

25048

|

-19,89

|

| 4. Краткосрочные обязательства

|

32370

|

35,07

|

103679

|

54,95

|

71309

|

19,89

|

| Баланс

|

92307

|

100,00

|

188664

|

100,00

|

96357

|

0

|

Из данных таблицы видно, что общая стоимость имущества предприятия увеличилась на 96357 тыс. руб.. Доля оборотных активов уменьшилась в общей сумме активов на 18,96%, но увеличилась в стоимостном выражении на 49954 тыс. руб.. Доля внеоборотных активов увеличилась в общей сумме активов на 46403 тыс. руб.. В стоимостном выражении также увеличилась доля собственных средств предприятия на 25048 тыс. руб., хотя удельный вес их уменьшился на 19,89%. Произошло увеличение краткосрочных обязательств предприятия на 71309 тыс. руб..

Таблица 3

Анализ структуры актива ООО «Выбор»

| Показатели баланса

|

На начало периода, тыс. руб.

|

Удельн.вес на нач. периода, %

|

На конец периода, тыс.руб.

|

Удельн.вес на кон. периода, %

|

Сумма изменений за год, тыс. руб.

|

Изменение уд.веса в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Внеоборотные активы

|

| Основные средства

|

6781

|

7,35

|

45274

|

24,00

|

38493

|

16,65

|

| Незавершенное строительство

|

3410

|

3,69

|

11320

|

6,00

|

7910

|

2,31

|

| ИТОГО по разделу 1

|

10191

|

11,04

|

56594

|

30,00

|

46403

|

18,96

|

| 2. Оборотные активы

|

| Запасы

|

53214

|

57,65

|

92623

|

49,09

|

39409

|

-8,55

|

| в том числе:

- сырье, материалы и другие аналог. ценности

|

24065

|

26,07

|

28663

|

15,19

|

4598

|

-10,88

|

| готовая продукция и товары для перепродажи

|

15870

|

17,19

|

10983

|

5,82

|

-4887

|

-11,37

|

| товары отгруженные

|

13279

|

14,39

|

52301

|

27,72

|

39022

|

13,34

|

| расходы будущих периодов

|

0

|

0,00

|

676

|

0,36

|

676

|

0,36

|

| НДС по приобретенным ценностям

|

1107

|

1,20

|

4240

|

2,25

|

3133

|

1,05

|

| Дебиторская задолженность (платежи по которой ожид. в течение 12 мес. после отч. даты)

|

14642

|

15,86

|

24102

|

12,78

|

9460

|

-3,09

|

| в том числе покупатели и заказчики

|

9907

|

10,73

|

17327

|

9,18

|

7420

|

-1,55

|

| Денежные средства

|

13153

|

14,25

|

11105

|

5,89

|

-2048

|

-8,36

|

| Итого по разделу 2

|

82116

|

88,96

|

132070

|

70,00

|

49954

|

-18,96

|

| БАЛАНС

|

92307

|

100,00

|

188664

|

100,00

|

96357

|

0,00

|

Ситуация, когда внеоборотные активы помимо нематериальных активов и долгосрочных финансовых вложений представлены основными средствами и незавершенным строительством, характеризует предприятие, направленное на создание материальных условий расширения основной деятельности организации.

Поступление оборотных активов составило 49954 тыс. руб., при этом произошло значительное увеличение запасов (на 39409 тыс. руб.), также произошло сокращение денежных средств предприятия на 2048 тыс. руб. и сокращение готовой продукции на 4887 тыс. руб..

Таблица 4

Анализ пассивов ООО «Выбор»

| Показатели баланса

|

На начало периода, тыс. руб.

|

Удельн.вес на нач. периода, %

|

На конец периода, тыс.руб.

|

Удельн.вес на кон. периода, %

|

Сумма изменений за год, тыс. руб.

|

Изменение уд.веса в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 3. Капитал и резервы

|

| Уставный капитал

|

13000

|

14,08

|

13000

|

6,89

|

0

|

-7,19

|

| Добавочный капитал

|

32570

|

35,28

|

32570

|

17,26

|

0

|

-18,02

|

| Резервный капитал

|

3300

|

3,58

|

3300

|

1,75

|

0

|

-1,83

|

| Резервы, образованные в соответствии с учредительными документами

|

3300

|

3,58

|

3300

|

1,75

|

0

|

-1,83

|

| Нераспределенная прибыль (непокрытый убыток)

|

11067

|

11,99

|

36115

|

19,14

|

25048

|

7,15

|

| ИТОГО по разделу 3

|

59937

|

64,93

|

84985

|

45,05

|

25048

|

-19,89

|

| 5. Краткосрочные обязательства

|

| Займы и кредиты

|

8000

|

8,67

|

12907

|

6,84

|

4907

|

-1,83

|

| Кредиторская задолженность

|

19524

|

21,15

|

83183

|

44,09

|

63659

|

22,94

|

| в том числе:

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

| поставщики и подрядчики

|

3866

|

4,19

|

19930

|

10,56

|

16064

|

6,38

|

| задолженность перед персоналом организации

|

6658

|

7,21

|

13506

|

7,16

|

6848

|

-0,05

|

| задолженность перед государственными внебюджетными фондами

|

1823

|

1,97

|

4856

|

2,57

|

3033

|

0,60

|

| задолженность по налогам и сборам

|

3235

|

3,50

|

17738

|

9,40

|

14503

|

5,90

|

| прочие кредиторы

|

3942

|

4,27

|

27153

|

14,39

|

23211

|

10,12

|

| Доходы будущих периодов

|

4846

|

5,25

|

7589

|

4,02

|

2743

|

-1,23

|

| ИТОГО по разделу 5

|

32370

|

35,07

|

103679

|

54,95

|

71309

|

19,89

|

| БАЛАНС

|

92307

|

100,00

|

188664

|

100,00

|

96357

|

0,00

|

Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов краткосрочных заемных средств. Обобщенно источники средств можно поделить на собственные и заемные.

Значительное изменение в пассиве баланса за год в основном произошло из-за увеличения кредиторской задолженности на 63659 тыс. руб., нераспределенной прибыли на 25048 тыс. руб. и займов и кредитов на 4907 тыс. руб..

Проведем анализ финансовой устойчивости предприятия по системе финансовых коэффициентов:

1. Коэффициент автономии (финансовой независимости) на начало отчетного периода: 59937 / 92307 = 0,65

Коэффициент автономии (финансовой независимости) на конец отчетного периода: 84985 / 188664 = 0,45

Значение коэффициента автономии находится в пределах нормы.

2. Коэффициент концентрации заемного капитала на начало отчетного периода: 32370 / 92307 = 0,35

Коэффициент концентрации заемного капитала на конец отчетного периода: 103679 / 188664 = 0,55

На начало отчетного периода данный коэффициент находится в пределах нормативного значения. На конец отчетного периода данный показатель немного увеличился до 0,55, что особо не перекрывает нормативное значение.

3. Коэффициент соотношения заемных и собственных средств на начало отчетного периода: 32370 / 59937 = 0,54

Коэффициент соотношения заемных и собственных средств на начало отчетного периода: 103679 / 84985 = 1,21

На начало отчетного периода коэффициент находится в пределах нормативного значения, на конец отчетного года данный показатель превосходит нормативное значение. Отсюда следует, что заемный капитал преобладает над собственным в общей сумме капитала.

4. Собственный оборотный капитал на начало отчетного периода: 82116 – 32370 = 49746

Собственный оборотный капитал на конец отчетного периода: 132070 – 103679 = 28391

5. Коэффициент маневренности капитала на начало отчетного периода: 59937 – 10191 / 59937 = 0,83

Коэффициент маневренности капитала на конец отчетного периода: 84985 – 56594 / 84985 = 0,33

На начало отчетного периода коэффициент имел значение больше нормы, а на конец отчетного периода он значительно уменьшился и стал меньше нормативного показателя.

6. Коэффициент обеспеченности оборотных активов собственным и оборотным капиталом на начало отчетного периода: 59937 – 10191 / 82116 = 0,60

Коэффициент обеспеченности оборотных активов собственным и оборотным капиталом на конец отчетного периода: 84985 – 56594 / 132070 = 0,21

В анализируемом периоде коэффициент находится в пределах нормативного значения.

7. Коэффициент обеспеченности запасов собственным оборотным капиталом на начало отчетного периода: 59937 – 10191 / 53214 = 0,93

Коэффициент обеспеченности запасов собственным оборотным капиталом на конец отчетного периода: 84985 – 56594 / 92623 = 0,31

Коэффициент на конец отчетного периода значительно меньше нормы. Это говорит о том, что на предприятии острая нехватка обеспеченности запасов собственным оборотным капиталом.

8. Коэффициент кредиторской задолженности в составе всего заемного капитала на начало отчетного периода: 19524 / 32370 = 0,60

Коэффициент кредиторской задолженности в составе всего заемного капитала на конец отчетного периода: 83183 / 103679 = 0,80

Кредиторская задолженность составляет основную часть заемного капитала как в базисном, так и в отчетном периодах.

9. Коэффициент кредиторской задолженности в составе краткосрочных обязательств на начало отчетного периода: 19524 / 32370 = 0,60

Коэффициент кредиторской задолженности в составе краткосрочных обязательств на конец отчетного периода: 83183 / 103679 = 0,80

Коэффициент кредиторской задолженности в составе краткосрочных обязательств совпал с коэффициентом кредиторской задолженности в составе всего заемного капитала, т.к. предприятие не имеет долгосрочных обязательств ни в базисном, ни в отчетном периодах.

10. Коэффициент соотношения оборотных и внеоборотных активов на начало отчетного периода: 82116 / 10191 = 8,06

Коэффициент соотношения оборотных и внеоборотных активов на конец отчетного периода: 132070 / 56594 = 2,33

Коэффициент соотношения сократился в отчетном периоде на – 5,73 и составил 2,33, что свидетельствует об увеличении доли оборотных средств.

11. Коэффициент соотношения внеоборотных и оборотных активов на начало отчетного периода: 10191 / 82116 = 0,12

Коэффициент соотношения внеоборотных и оборотных активов на конец отчетного периода: 56594 / 132070 = 0,43

Данный показатель является взаимооборотным предыдущему и свидетельствует о преобладании оборотных активов над внеоборотными.

12. Коэффициент дебиторской задолженности в составе оборотных активов на начало отчетного периода: 14642 / 82116 = 0,18

Коэффициент дебиторской задолженности в составе оборотных активов на конец отчетного периода: 24102 / 132070 = 0,18

Коэффициент не изменился на протяжении анализируемого периода, что свидетельствует об отсутствии изменений дебиторской задолженности в составе оборотных средств.

13. Коэффициент имущества производственного назначения (в составе активов) на начало отчетного периода: 6781 + 53214 / 92307 = 0,65

Коэффициент имущества производственного назначения (в составе активов) на конец отчетного периода: 45274 + 92623 – 676 / 188664 = 0,73

Коэффициент соответствует нормативному значению в анализируемом периоде. Наблюдается динамика к его увеличению, что свидетельствует об увеличении имущества производственного назначения.

14. Доля запасов в составе оборотных активов на начало отчетного периода: 53214 / 82116 = 0,65

Доля запасов в составе оборотных активов на конец отчетного периода: 92623 / 1332070 = 0,07

Доля запасов в составе оборотных активов сильно уменьшилась , что может свидетельствовать о проблемах с формированием производственных запасов предприятия.

2.4 Анализ платежеспособности и ликвидности предприятия

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости и представляет собой способность своевременно выполнять свои платежные обязательства, это обеспеченность оборотных активов долгосрочными источниками формирования. Для оценки изменения степени платежеспособности и ликвидности нужно сравнить показатели баланса по различным группам активов и обязательств. В ходе анализа платежеспособности проводят различные расчеты по определению ликвидности активов предприятия и ликвидности баланса.

Ликвидность активов – это величина, обратная времнни, необходимого для превращения их в деньги.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

В зависимости от степени ликвидности активы делятся на группы:

1) Наиболее ликвидные активы (НЛА).

Краткосрочные финансовые вложения.

А1 = стр. 260 + стр. 250

На начало года А1 = 13153 тыс. руб.

На конец года А1 = 11105 тыс. руб.

2) Быстро реализуемые активы (БРА)

Краткосрочная дебиторская задолженность и прочие оборотные активы.

А2 = стр. 240 + стр. 270

На начало года А2 = 14642 тыс. руб.

На конец года А2 = 24102 тыс. руб.

3) Медленно реализуемые активы (МРА)

Запасы и НДС по приобретенным ценностям

А3 = стр. 210 + стр. 220

На начало года А3 = 53214 + 1107 = 54321 тыс. руб.

На конец года А3 = 92623 + 4240 = 96863 тыс. руб.

4) Труднореализуемые активы (ТРА)

Внеоборотные активы

А4 = стр. 190

На начало года А4 = 10191 тыс. руб.

На конец года А4 = 56594 тыс. руб.

Пассивы баланса группируются по степени срочности их оплаты:

1) Наиболее срочные обязательства (НСО)

Кредиторская задолженность

П1 = стр. 620

На начало года П1 = 19524 тыс. руб.

На конец года П1 = 83183 тыс. руб.

2) Краткосрочные обязательства (КО)

Краткосрочные кредиты и займы и прочие краткосрочные обязательства

П2 = стр. 610 + стр. 660

На начало года П2 = 8000 тыс. руб.

На конец года П2 = 12907 тыс. руб.

3) Долгосрочные обязательства (ДО)

Долгосрочные кредиты и займы

П3 = стр. 590

На нашем предприятия долгосрочные обязательства отсутствуют.

4) Постоянные пассивы (ПП)

Капитал и резервы

П4 = стр. 490

На начало года П4 = 59937 тыс. руб.

На конец года П4 = 84985 тыс. руб.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются неравенства:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

Таблица 5

Показатели ликвидности ООО «Выбор»

| Показатели ликвидности активов

|

Показатели ликвидности пассивов

|

| на начало года

|

на конец года

|

на начало года

|

на конец года

|

| А1

|

13153

|

11105

|

П1

|

19524

|

83183

|

| А2

|

14642

|

24102

|

П2

|

8000

|

12907

|

| А3

|

54321

|

96863

|

П3

|

0

|

0

|

| А4

|

10191

|

56594

|

П4

|

59937

|

84985

|

На начало года:

А1 (13153) < П1 (19524)

А2 (14642) > П2 (8000)

А3 (54321) > П3 (0)

А4 (10191) < П4 (59937)

На конец года:

А1 (11105) < П1 (83183)

А2 (24102) > П2 (12907)

А3 (96863) > П3 (0)

А4 (56594) < П4 (84985)

Сравнение первой и второй группы активов с первыми двумя группами пассивов показывает на начало года относительную ликвидность (выполняется одно неравенство из двух), на конец года относительную ликвидность, то есть платежеспособность. Наше предприятие на данный момент не является платежеспособным. Сравнение третьей и четвертой группы активов и пассивов показывает перспективную ликвидность, т.е. прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Выполнение первых трех неравенств влечет выполнение четвертого неравенства, которое свидетельствует о соблюдении условий финансовой устойчивости – наличия у предприятия собственных оборотных средств.

Большая или меньшая текущая платежеспособность обусловлена большей или меньшей степенью обеспеченности оборотных активов долгосрочными источниками. Для оценки платежеспособности используют три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств:

Таблица 6

Расчет показателей ликвидности ООО «Выбор»

| Показатель

|

Формула для расчета

|

Норматив

|

На начало периода

|

На конец периода

|

Изменения

|

| Коэффициент абсолютной ликвидности

|

А1 / (П1 + П2)

|

≥0,2

|

0,48

|

0,12

|

-0,36

|

| Коэффициент срочной ликвидности

|

(А1 + А2) / (П1 + П2)

|

≥ 1

|

1,01

|

0,37

|

-0,64

|

| Коэффициент текущей ликвидности

|

(А1 + А2 + А3) / (П1 + П2)

|

≥ 2

|

2,98

|

1,37

|

-1,61

|

Из данных таблицы 5 видно, что коэффициенты ликвидности на конец отчетного периода ниже нормативных значений. За данный период произошли резкие изменения.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства. Он отражает прогнозируемые платежные возможности предприятия, при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

Коэффициент срочной ликвидности показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе, при условии полного погашения дебиторской задолженности. Это означает, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

На данном предприятии все показатели ликвидности на конец отчетного периода имеют значение меньше нормативного. Это свидетельствует о том, что предприятие не обладает необходимым для успешного функционирования объемом оборотного капитала.

Показатели оборачиваемости оборотных средств отражают эффективность использования оборотных активов. Для изучения оборачиваемости оборотных средств принято использовать следующие показатели:

1. Коэффициент оборачиваемости:

Коб = Выручка / Средняя стоимость остатков оборотных средств

Коб нач. пер. = 1001948 / 65219 = 15,36

Коб кон. пер. = 707892 / 107093 = 6,61

2. Коэффициент закрепления оборотных активов:

Кзоа нач. пер. = 65219 / 1001948 = 0,06

Кзоа кон. пер. = 107093 / 707892 = 0,15

Таблица 7

Расчет средней продолжительности одного оборота в днях

| № п/п

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Отклонения

|

| 1

|

Средняя стоимость оборотных активов, т.р.

|

65219

|

107093

|

41874

|

| 2

|

Выручка от продажи, т.р.

|

1001948

|

707892

|

-294056

|

| 3

|

Количество оборотов за год

|

15,36

|

6,61

|

-8,75

|

| 4

|

Среднедневной оборот (стр.2 / 365)

|

2745,06

|

1939,43

|

-805,63

|

| 5

|

Продолжительность одного оборота в днях (365 / стр.3)

|

23,76

|

55,22

|

31,46

|

Банкротство – признанная арбитражным судом или объявленная самим должником неспособность его удовлетворить в полном объеме требования кредиторов по денежным обязательствам.

Вероятность банкротства оценивается на основе системы показателей:

1. Коэффициент текущей ликвидности с нормативом ≥ 2:

К = (А1 + А2 + А3) / (П1 + П2)

К т.л. нач. пер. = 2,98

К т.л. кон.пер. = 1,37

2. Коэффициент обеспеченности (финансовой независимости) обеспечения активов собственным оборотным капиталом с нормативом ≥ 1:

К ф.н. = СОК / Оборотные активы

Кф.н. нач.пер. = 82116 – 32370 / 82116 = 0,60

Кф.н. кон.пер. = 132070 - 103679 / 132070 = 0,22

Дополнительно к ним еще рассматриваются два коэффициента:

1. Коэффициент утраты платежеспособности в течение предстоящих 3-х месяцев.

К = (Кт.л. + (Кт.л.кон.пер. – Кт.л.нач.пер.) х 3/12) / Нормативный коэффициент (=2) = 1,37 + ((1,37 – 2,98) * 3/12)/2 = 0,48

2. Коэффициент восстановления платежеспособности в течение предстоящих 6-ти месяцев.

К = (Кт.л. + (Кт.л.кон. – Кт.л. нач.) х 6/12) / нормативный коэффициент (=2) = (1,37 + ((1,37 – 2,98) * 6/12) / 2 = 0,28

Из расчетов видно, что предприятие является неплатежеспособным и даже в течение 6 месяцев не может погасить собственную задолженность перед кредиторами. Такая ситуация может привести предприятие к банкротству.

1. Бочаров В.В. Финансовый анализ. Санкт-Петербург: Питер, 2001, 240 с.

2. Кантор Е.Л. Экономика предприятия. Санкт-Петербург: Питер, 2002, 352 с.

3. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы. Москва: Финансы, ЮНИТИ, 2007, 576 с.

4. Полисюк Г.Б., Кузьмина Ю.Д., Суханова Г.И. Аудит предприятия. Организация аудиторских проверок и комплексный анализ финансовых результатов деятельности предприятия. Москва: "Экзамен", 2001, 352 с.

5. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. Москва: Аудит, ЮНИТИ, 2007, 375 с.

6. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. Москва: ИНФРА-М, 2000, 208 с.

7. Шуляк П.Н. Финансы предприятия. Москва: Издательский Дом "Дашков и Ко", 2000, 752 с.

8. Янковский К.П., Мухарь И.Ф. Управленческий учет. Санкт-Петербург: Питер, 2001, 128 с.

|