ДИПЛОМНАЯ РАБОТА

по дисциплине «Финансы»

по теме: «Банковско-страховые группы»

Введение

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений по оптимизации своих интересов.

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятия, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств. Результаты такого анализа нужны, в первую очередь, собственникам для повышения доходности капитала, обеспечения стабильности положения фирмы, а также кредиторам и инвесторам, чтобы минимизировать свои риски по займам и вкладам.

Разнообразие страховых услуг и компаний порождает для страхователя проблему выбора страховщика, с которым он в дальнейшем заключит договор. Некоторые страховщики специализируются на отдельных видах страхования (например, страховании жизни или медицинском страховании), другие имеют несколько лицензий и осуществляют различные виды страхования. После того как страхователь убедится в том, что страховая компания имеет лицензию на проводимые виды страхования, ему следует ознакомиться с финансовыми возможностями страховщика. В определенной степени контроль за деятельностью страховых компаний осуществляется государством (выдача лицензий, дальнейший контроль за платежеспособностью, инвестированием страховых резервов и т.д.). Тем не менее, страхователь должен сам убедиться в финансовой состоятельности своего будущего страховщика. Информация, необходимая для определения финансового положения любого предприятия, содержится в его финансовой отчетности, состав которой определяется в соответствии с действующим законодательством.

По постановке цели и задач финансовый анализ российской компании не имеет существенных отличий от аналогичных процедур в рамках традиционного подхода. Под традиционным подходом понимается совокупность методов, инструментов и технологий, применяемых для сбора, обработки и интерпретации (истолкования) данных о хозяйственной деятельности компании.

Хотя основной вклад в теорию и практику финансового анализа внесен экономистами стран с развитой рыночной экономикой, необходимо вспомнить и труды советского экономиста 20-х годов Н. Блатова, в которых изложены передовые для своего времени понятия и методы анализа: сравнительный аналитический баланс, коэффициенты распределения, коэффициенты координации и др.

Дипломная работа имеет своей целью рассмотреть теоретические основы финансового анализа банко-страховых групп, исследовать вопросы качества финансовых показателей банко-страховых групп, методы их оценки и рассмотреть стоящие в этой области проблемы и задачи. На основании поставленной цели можно выделить следующие задачи:

1. Проанализировать сущность банко-страховых групп и особенности этого вида объединений.

2. Рассмотреть методы анализа финансовых показателей банко-страховых групп.

3. На основании одной из методик провести анализ финансовых показателей конкретной банко-страховой группы.

Предмет исследования работы – финансовые показатели и финансовая устойчивость банко-страховых групп. Объект исследования – банко-страховая группа: «Коммерческий банк «Ростовэнергобанк» – МСК «АсСтра»».

При написании дипломной работы были использованы материалы отечественных экономистов, опубликованные в печати, нормативные документы, а также данные за последние годы по одному из коммерческих банков, работающих в Ростовской области и по одной медицинской страховой компании. Как показано в работе, от качества аналитической работы очень сильно зависит успех деятельности банко-страховой группы.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Взаимодействие и сотрудничество банков и страховых компаний – проблемы и перспективы

1.1 Сущность и особенности банко-страховых групп

Непрерывная череда слияний и поглощений на финансовых рынках США и Европы, начавшись в середине 80-х годов, продолжается до сих и породила новый вид финансового института – банко-страховую группу (bancassurance group или allfinanz).

Преимущество такого типа организации состоит в том, что она может предложить своим клиентам полный пакет финансовых услуг, включающий как основные банковские, так и страховые услуги. В то же время, страховое подразделение такой организации, располагая большим объемом «длинных» денег, может вкладывать их при помощи банковского подразделения на короткий срок, например, в краткосрочное кредитование клиентов или в финансирование экспортно-импортных операций. Компании могут получить в такой группе не только кредитную линию под поставки товаров, но и полный комплекс страхования, необходимый при реализации средних и крупных экспортно-импортных сделок, при использовании которых значительно легче и дешевле осуществлять расчеты с помощью инструментов торгового финансирования (аккредитив, инкассо и т.д.).

Банки и страховые компании, входящие в такие группы, решают проблемы с капитализацией за счет перераспределения средств внутри группы. Банковские услуги и услуги по страхованию прекрасно дополняют друг друга в предлагаемом едином продуктовом ряде. Банко-страховые группы аккумулируют огромные средства, которые инвестируются также и при помощи взаимных инвестиционных и пенсионных фондов. В целом банко-страховые группы работают согласно концепции «финансового супермаркета», то есть клиенту предлагаются все виды финансовых услуг в одном месте.

Технически банко-страхование появилось после серии решений правительств некоторых стран, которые позволили банкам и страховым компаниям владеть значительными долями акций друг друга. Текущие нормы законодательства в этой сфере все еще различаются в разных странах. Но в любом случае ни в одной стране банку и страховой компании не позволяется быть одним юридическим лицом. Каждый из них должен находиться под присмотром собственного регулирующего органа.

В 1985 году были пройдены первые шаги на пути к слиянию банковского и страхового капитала в Великобритании и Франции. Британская страховая компания Standard Life инвестировала средства в Bank of Scotland, а французская GAN приобрела пакет акций банка Credit Industriel et Commercial (CIC). Германия начала двигаться тем же путем в 1986-м, а Италия в 1988 году. Нидерланды присоединились к банко-страхованию позднее – в 1990 году.

Сегодня банки контролируют от 20 до 40% страхового рынка в Европейском Союзе (в США – 1%). Крупными банко-страховыми группами являются:

TheBankofTokio-MitsubishiLtd,

Credit Agricole Indosuez,

The Dai-Ichi Kangyo Bank Limited,

Fortis Group, MeritaNordbanken,

ING Barings, Lloyds TSB,

Den Danske Bank,

шведский SEB Banken.

Банк Lloyds TSB, как видно из его названия, входит в страховой конгломерат Ллойда.

Шведско-финская банко-страховая группа MeritaNordbanken помимо самого банка MeritaNordbanken включает в себя компании по страхованию жизни Merita Life Assurance Ltd. и Livforsakrings AB Livia, перестраховочное общество Nordbanken Reinsurance S.A.

Французский банк Credit Agricole Indosuez владеет компанией по страхованию жизни Predica – ведущим поставщиком банко-страховых услуг во Франции, с активами 361 млрд. евро и долей рынка в 10,8%, а также компанией по страхованию собственности Pacifica.

Семья шведских миллиардеров Валленбергов владеет целой промышленной империей, куда также входит банко-страховая группа Skandinaviska Enskilda Banken (SEB), включающая в себя компанию по страхованию жизни SEB Trygg Liv. Сюда до недавнего времени входила компания по страхованию промышленности и перевозок Trygg-Hansa, которая в конце 1999 года была продана датскому финансовому холдингу Codan. Вообще в Скандинавии особо ощутимо присутствие банко-страховых групп, скандинавские империи укрупняются, поскольку в таком небольшом регионе размер играет очень значительную роль.

Факторинговая компания Natexis Factor – дочерняя компания крупного европейского банка, с преобладающим французским капиталом Natexis Banque предлагает целый ряд услуг, как для мелкого бизнеса, так и для крупных компаний-экспортеров. Интересно, что эта компания тесно сотрудничает со страховой фирмой Cauri, совместно с которой она предлагает услугу по страхованию кредитов Accredia. В этом альянсе страховая компания отвечает за отношения со страховщиками и управление страховыми полисами, а факторинговая – за банковские факторинговые услуги. Данный пример наглядно показывает преимущества совместной работы банков и страховых компаний.

Швейцарско-американская финансовая группа Credit Suisse стала двигаться к образованию банко-страховой группы в 1998 году, после объединения с крупной страховой компанией Winterthur.

Один из крупнейших банков мира – The Bank of Tokio-Mitsubishi входит в одну группу с такими страховыми компаниями, как The Meiji Life Insurance Company, которая занимается страхованием жизни, и The Tokio Marine & Fire Insurance Company (промышленное и морское страхование).

В США до последнего времени существовали ограничения на инвестиционную и страховую деятельность для коммерческих банков, которые сняты недавно после отмены банковского акта Гласса-Стигала от 1933 года, а также после отмены акта МакФэддена (McFadden act). Решение Высшего суда США по делу компании Variable Annuity and Life Insurance Company (VALIC) дало банкам право продавать аннуитеты (вид займа, позволяющий получать ежегодную ренту, устанавливаемую с расчетом на постепенное погашение капитальной суммы долга вместе с процентами по нему), а решение Высшего суда по делу Bamett Bank сделало возможным для банков продажу личных страховых полисов и полисов на страхование жизни. Из-за того, что это произошло позже, чем в Европе, крупнейшие американские страховые компании только сейчас присматриваются к возможным кандидатам на поглощение или партнерство среди банков. Продажа страховых продуктов через банки находится в зачаточном состоянии, но, тем не менее, в перспективе американские банко-страховые группы должны выйти на первые места, поскольку американский рынок финансовых услуг является крупнейшим в мире, а доступ на него для иностранных компаний и банков ограничен.

Крупнейшей банкостраховой группой в США является Citi Group во главе с Citibank, которая образовалась в прошлом году в результате слияния Citibank и финансового холдинга Travelers Group. Страховое подразделение Travelers – Primerica Financial Services является крупнейшим продавцом страховых полисов в США, с объемом продаж в 52.6 млрд. долл. только за прошлый год.

Преимущества продажи страховых продуктов через банки заключаются, во-первых, в наличии у банков крупных дистрибьюторских сетей в виде отделений. Важным фактором является и доверие клиентов к людям, с которыми они уже давно работают, а также то, что банки имеют более сильную связь с клиентом, чем страховые компании.

В России процесс формирования банко-страховых групп пока еще только набирает ход. На данный момент существует только одна полноценная банко-страховая группа – Ингосстрах-Автобанк, включающая в себя банки Ингосстрах-Союз и ВДНХ. Но в недалеком будущем вполне могут возникнуть и другие. Вот только несколько сильных компаний, на основе которых можно создавать банко-страховые группы:

страховая компания Согаз, страховая компания Газпроммедстрах и Газпромбанк, входящие в группу Газпрома;

Доверительный и Инвестиционный банк и страховая компания «ЮКОС-гарант», крупнейшим клиентом которых является нефтяная компания ЮКОС;

страховая компания Интеррос-Согласие и Росбанк, обслуживающие ФПГ Интеррос;

недавно образованный на базе Восточно-Европейского инвестиционного банка «Военный банк» и Военно-Страховая компания.

Пока еще в России банки и страховые компании пересекаются по ограниченным сегментам продуктового ряда. К тому же у страховых компаний достаточно много проблем, которые частично решаются при образовании банко-страховой группы, – недостаточная капитализация, отсутствие мощных сбытовых сетей, неразвитость продуктового ряда. В целом же можно сказать, что процесс глобализации не может не затронуть Россию, и те компании, которые первыми оценили преимущества объединения банков и страховых компаний в одну группу, уже сейчас начинают выходить на ведущие места в финансовой системе нашей страны.

Тем не менее, в настоящее время банки и страховые компании активно сотрудничают, как в России, так и в странах Восточной Европы. Одна из возможностей такого сотрудничества – страхование банковских вкладов.

Решать проблему доверия к банковским учреждениям финансисты пытаются по-разному. В случае отсутствия государственной системы страхования вкладов страховые компании в частном порядке предлагают такую услугу как страхование банковских вкладов от невозврата. Таким образом, страховые компании намереваются, с одной стороны, поддержать банкиров, с другой – соблюсти собственные меркантильные интересы, создав себе положительный имидж в глазах клиентов.

В данный момент на рынке можно встретить два варианта такой услуги. Первый из них – когда проект страхования вкладов реализуется по договоренности банка и страховщика. Страховщик гарантирует каждому вкладчику, который заключил договор страхования депозита, возмещение суммы вклада в полном объеме и неполученных процентов согласно условиям договора.На страхование принимаются пенсионные и прочие депозитные вклады во всех видах валют. Срок действия договора страхования депозита соответствует периоду, на который заключается депозитный договор.

У данного варианта сотрудничества банков и страховых компаний немало положительных сторон. Но есть здесь и свои недостатки. Банк и страховщик являются аффилированными структурами. Поэтому, если финансовые проблемы начнутся у банка, практически наверняка в затруднительном положении окажется и его страховая «дочка». А значит, шансы вкладчиков вернуть свои деньги равны нулю независимо от того, приобрели они полис или нет.

Другой вариант возникает, когда страховая компания договаривается о сотрудничестве сразу с несколькими банками. В этом случае банковский клиент может положить деньги в любой банк, а затем отправиться к страховщику и застраховать их от невозврата. Правда, если вкладчик решит положить деньги в небольшой банк, не имеющий хорошей «депозитной истории», страховка может обойтись ему достаточно дорого.

Тариф по этому виду страховки зависит от коэффициентов, которые устанавливаются компанией в зависимости от рейтинга банка. Минимальный годовой тариф составляет 0,5% от страховой суммы (т.е. фактически суммы вклада), максимальный – 2,5%. Вклад можно застраховать на период от 1 до 12 месяцев, причем франшиза отсутствует. Страховым событием по договору является объявление моратория центрального банка на предъявление претензий кредиторами банку, принятие решения о ликвидации банка и постановление суда. Как только одно из этих событий зафиксировано, вкладчики имеют право потребовать возмещение.

Финансовые эксперты расходятся в своих мнениях относительно полезности новой услуги. Их мнения можно свести к тому, что если вкладчика привлекает высокая депозитная ставка, но при этом репутация банка внушает сомнение, страховка ему не помешает. Но все же следует подсчитать – во сколько ему обойдется заключение договора со страховщиком. Ведь если банк не обладает высоким рейтингом, страховой тариф может практически полностью «съесть» заманчивую разницу в доходах и прибыль окажется примерно такой же, как во всех остальных финансовых учреждениях.

В настоящее время в России действует закон о страховании банковских вкладов. Закон о страховании банковских вкладов вступил в силу около двух с половиной лет назад. Первые банки попали в систему страхования осенью 2004 г., спустя год ЦБ РФ завершил основной этап отбора. В итоге участниками системы стали 923 российских банка, в которых сосредоточены вклады на 2,7 трлн. руб. По оценкам финансовых аналитиков, система обязательного страхования банковских вкладов привела к увеличению их объема. Объем вновь открытых вкладов до 100 000 руб. вырос на 2,8%, более крупных – на 2%.

На банковских счетах у населения скопилось, по данным ЦБ, уже более 3 трлн. руб.

В 2005 г. объем вкладов вырос на 300 млрд. руб. до 1,8 трлн. руб., а к декабрю 2005 г. составил 2,6 трлн. руб. Однако аналитик парижского офиса Standard & Poor's Екатерина Трофимова замечает, что из-за печального опыта 90-х гг. население очень недоверчиво относится к любым государственным гарантиям, в том числе и к системе обязательного страхования банковских вкладов.

1.2 Определение финансовой устойчивости банков и страховых компаний

Финансовая устойчивость банко-страховой группы зависит, как от финансовых показателей банка, так и от финансовых показателей страховой компании, входящих в эту группу.

Основные группы банковских операций – активные операции и пассивные операции. Операции, направленные на мобилизацию денег, имеющихся у населения, называются «пассивными». Операции, направленные на то, чтобы заставить мобилизованные деньги работать, представив их в кредит фирмам и домашним хозяйствам; принято называть «активными»[1]

.

Таким образом, активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении собственные и привлеченные ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Сочетание двух целей совершения активных операций характеризует специфику банка как коммерческого предприятия, использующего преимущественно привлеченные ресурсы.

Активные банковские операции многообразны по форме и назначению, в них банк выступает в разных ролях, что отражает различное экономическое содержание активов банка.

Наиболее распространенными видами активных операций банков являются: ссудные, инвестиционные, депозитные и прочие виды операций[2]

.

Существует довольное большое количество методик, анализирующих показатели финансовой устойчивости банков. В данной работе рассматривается экспресс-методика, предложенная В. Крамоновым. Данная модель используется для ведения рейтингов рядом периодических деловых изданий[3]

.

Анализ базируется на данных следующих форм отчетности:

· оборотная ведомость по счетам бухгалтерского учета кредитной организации (ф. 101);

· информация о фактических значениях нормативов деятельности кредитной организации, рассчитанных в соответствии с Инструкцией Банка России от 01.10.97 г. №1 «О порядке регулирования деятельности банков» (с изменениями и дополнениями) и отдельных элементах расчета обязательных нормативов (ф. 135);

· отчет о прибылях и убытках (ф. 102);

· расчет резерва на возможные потери по ссудам – РВПС (ф. 115);

· сведения о движении РВПС (ф. №116);

· данные о переоформленной задолженности клиентов и банков по кредитам (ф. №1 17);

· данные о крупных кредитах (ф. №118);

· данные о кредитах акционерам (ф. №119);

· данные о кредитах инсайдерам (ф. №120);

· данные о кредитном портфеле банка в разрезе клиентов юридических лиц (по отраслям) и физических лиц (ф. №121);

· сведения об активах и пассивах по срокам востребования и погашения (ф. 125);

· данные об использовании прибыли и фондов, создаваемых из прибыли (ф. 126);

· данные о средневзвешенных процентных ставках по кредитам, предоставленным банкам (ф. №128);

· расчет собственных средств (капитала) кредитной организации (ф. 134);

· сводный отчет о размере рыночного риска (ф. 153),

· сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов (ф. 302);

· сведения о межбанковских кредитах и депозитах (ф. 501);

· сведения об открытых корреспондентских счетах и остатках средств на них (ф. 603);

· отчет об открытой валютной позиции (ф. 634);

· аналитические данные о состоянии кредитного портфеля (ф. №333);

· сведения о кредитах, выданных заемщикам или регионам и размере привлеченных депозитов (ф. №302).

Также используются данные с расчетом фактических значений обязательных экономических нормативов, расшифровки отдельных балансовых счетов для расчета этих нормативов и предыдущие аудиторские заключения.

Документы анализируются на начало и конец проверяемого периода. По данным форм №№115 и 116 определяется классификация ссудной задолженности, сумма расчетного и сформированного РВПС и его движение.

Методика включает в себя следующие этапы:

1. Анализ устойчивости.

Традиционно устойчивость банка определяется исходя из значений показателей достаточности капитала. Обычно используются две группы показателей: на основе отношения капитала к суммарным депозитам и капитала к активам. В. Крамоновым предлагается к использованию три дополнительных показателя: запас прочности, достаточность чистых собственных средств и запас срочных ресурсов. Для получения интегральной оценки финансовой устойчивости банков, необходимо вычислить единый показатель устойчивости, который рассчитывается как сумма указанных выше показателей, умноженных на определенные весовые коэффициенты.

2. Анализ запаса прочности.

Соотношение неиспользованной части капитала банка и его вероятных потерь характеризует его устойчивость, а именно является его «запасом прочности». Под запасом прочности понимается превышение собственных средств банка над возможными потерями активов. Коэффициент указывает на способность банка компенсировать потери и предупреждать банкротство; указывает на то, какие убытки может понести банк без ущерба для кредиторов и акционеров. Запас прочности рассматривается в первую очередь в качестве амортизатора, помогающего преодолеть падение реальной стоимости активов. Запас прочности вычисляется по формуле:

где СС – собственные средства банка, которые включают в себя с учетом знаков:

уставный и добавочный капиталы;

фонды;

резервы 1–2 групп риска;

текущую прибыль (или убыток);

прибыль за прошедшие кварталы и годы;

убытки за прошедшие кварталы и годы

разницу между доходами и расходами будущих периодов;

использование прибыли.

П – потери активов.

Для вычисления этого параметра активы взвешиваются с учетом риска; причем активам в качестве базового риска присваивается степень возвратности данной статьи актива, а не вероятность потерь, как это обычно понимается аналитиками. Такое преобразование принято для наглядности анализа ликвидационной стоимости активов, который может быть необходим как дополнение к настоящему расчету. Следовательно, потери определяются как разница суммы всех реальных активов и активов, взвешенных по базовому риску:

где i – номер индекса взвешиваемого агрегата;

РА – реальные активы;

Ai – взвешиваемая сумма i-го агрегата актива;

рискi – значение принятого «базового риска» для i-го агрегата актива.

Под реальными активами понимается сумма всех активов банка (в том числе просроченных и иммобилизированных) за вычетом всех видов расходов и оборотов по смежным активно-пассивным счетам. Под базовым риском понимается ожидаемая вероятность возврата соответствующего агрегата актива, т.е. по смыслу является долей вида размещения, которую банк рассчитывает востребовать у дебитора. Различные группы активов имеют различный базовый риск. Так, например, остатки в кассе учитываются со значением базового риска, равного 1 (единице), а просроченные безнадежные кредиты – со значением 0 (ноль). Таким образом, окончательная формула расчета показателя запаса прочности выглядит следующим образом:

3. Анализ достаточности чистых собственных средств.

В мировой практике известен коэффициент Кука, который представляет собой отношение собственного капитала к величине активов, взвешенных с учетом риска. Одной из его модификаций является применение в качестве знаменателя суммы всех активов; и этот коэффициент также широко используется при анализе деятельности банков. Предлагается использовать в качестве числителя чистые собственные средства, а знаменателя – реальные активы, т.е. очищенные от внутренних оборотов и расходов. Применение такой модели позволит оценить способность банка сопротивляться существующим неликвидным (потерянным) активам. Под чистыми собственными средствами понимается совокупный капитал (собственный капитал и резервы), уменьшенный на величину иммобилизации и просроченных активов:

где СС – собственные средства банка; Р34 – резервы по вложениям 3 и 4 групп риска; ПА – просроченные активы; ОА – отвлеченные активы (иммобилизация). Под реальными очищенными активами понимается сумма всех активов банка (в том числе просроченных и иммобилизированных) за вычетом всех видов расходов и оборотов по смежным активно-пассивным счетам. Таким образом, получаем формулу расчета коэффициента достаточности чистых собственных средств:

4. Анализ ликвидности.

Под ликвидностью коммерческого банка понимается такое его состояние, когда текущие обязательства по пассиву без значительных финансовых потерь покрываются за счет быстрой реализации средств по активу.

В России для обеспечения необходимого уровня ликвидности коммерческих банков Центральный банк РФ Инструкцией №1 «О порядке регулирования деятельности кредитных организаций» установил нормативы ликвидности их балансов. Оценка уровня ликвидности производится путем сопоставления значения коэффициентов ликвидности конкретного банка, рассчитанных по методике Банка России, с установленными нормами. Директивный характер придан коэффициентам мгновенной, текущей и долгосрочной ликвидности.

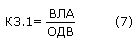

Мгновенная ликвидность определяется как способность банка выполнить обязательства «до востребования» за счет реализации высоколиквидных активов. К высоколиквидным активам (ВЛА) необходимо относить:

наличные остатки в кассе;

остатки на корсчетах в ЦБ РФ;

остатки на корсчетах в банках высшей категории;

деньги в расчетах в банках высшей категории;

остатки на корсчетах и деньги в расчетах в прочих банках, взвешенные с учетом риска, т.е. оценочная возвратность средств из прочих банков.

Коэффициент мгновенной ликвидности вычисляется как отношение высоколиквидных активов к обязательствам «до востребования»:

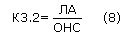

Текущая ликвидность определяется как способность банка выполнять обязательства «до востребования» и на срок «до 30 дней» за счет реализации ликвидных активов. Под ликвидными активами (ЛА) понимаются размещенные средства, которые возможно выразить в денежной форме в заданный промежуток времени:

наличные остатки в кассе;

корсчета в ЦБ РФ;

корсчета и деньги в расчетах в банках высшей категории;

корсчета и деньги в расчетах в прочих банках;

размещенные межбанковские кредиты на 1 день;

рыночная стоимость ценных бумаг, свободно торгуемых на финансовых рынках.

К обязательствам «до востребования» и на срок «до 30 дней» (ОНС) относятся:

расчетные и текущие счета корпоративных клиентов;

корсчета «лоро» и деньги в пути по расчетам с банками;

вклады частных лиц «до востребования» и на срок «до 30 дней»;

кредиторская задолженность по денежным обязательствам;

просроченная кредиторская задолженность;

привлеченные межбанковские кредиты и срочные депозиты банков;

задолженность по налогам и хозяйственной деятельности.

Коэффициент текущей ликвидности рассчитывается как отношение ликвидных активов к обязательствам «до востребования» и на срок «до 30 дней»:

Центральный банк РФ ввел понятие долгосрочной ликвидности и определил ее как отношение всей задолженности банку свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года, и установил норматив не более 120%. Такой показатель характеризует финансовое состояние, которое будет у банка в период после года, но недостаточно адекватно определяет текущую способность банка противостоять единовременному востребованию основной массы обязательств, что является более важной характеристикой.

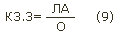

Поэтому Крамоновым вводится коэффициент «критическая ликвидность», который показывает способность банка выполнить все свои реальные обязательства за счет ликвидных активов при невозможности реализации других видов актива. Под ликвидными активами (ЛА) понимаются размещенные средства, которые возможно выразить в денежной форме в заданный промежуток времени:

наличные остатки в кассе;

корсчета в ЦБ РФ;

корсчета и деньги в расчетах в банках высшей категории;

корсчета и деньги в расчетах в прочих банках;

размещенные межбанковские кредиты на 1 день;

рыночная стоимость ценных бумаг, свободно торгуемых на финансовых рынках.

Под реальными обязательствами (О) понимается сумма всех привлеченных банком ресурсов на возвратной основе:

расчетные и текущие счета корпоративных клиентов;

корсчета «лоро» и деньги в пути от банков-корреспондентов;

привлеченные межбанковские кредиты и срочные депозиты банков;

привлеченные срочные средства корпоративных клиентов;

вклады физических лиц;

другая кредиторская задолженность.

Коэффициент критической ликвидности рассчитывается как отношение ликвидных активов (ЛА) к реальным обязательствам (О):

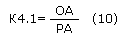

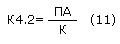

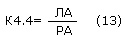

5. Качество активов.

Традиционно качество активов оценивается с точки зрения их ликвидности, рискованности и доходности. Классическая схема выглядит следующим образом. На первом шаге анализа активы делят на три основные группы – ликвидные, доходные и неликвидные. Затем анализируется динамика составляющих структуры активов в течение определенного периода. Негативным фактором является уменьшение доли работающих активов и увеличение доли «неликвидов». В завершении анализа внимание концентрируется на анализе работающих активов. Особое внимание уделяется анализу ссудных операций банка и инвестиций в ценные бумаги.

Здесь предлагается дополнительный способ анализа качества доходов, который, учитывая сложившиеся подходы, охватывает более широкий спектр факторов и исключает неоднозначность при интегральной оценке качества активов банков. Для этих целей необходимо вычислять единый показатель качества доходов, в расчете которого участвуют соотношения, отражающие наиболее важные аспекты активной деятельности банков: доля иммобилизации в суммарных активах, доля просрочки в суммарных кредитах, покрытие просроченных активов созданными резервами, доля ликвидных активов.

Под иммобилизацией (ОА) понимаются ресурсы банка, выведенные из объема средств, участвующих в обслуживании клиентов. В отвлеченные активы (иммобилизация) включаются:

основные средства и капитальные вложения за вычетом износа;

участие в капитале предприятий;

технические активы по внутренним взаимозачетам.

К реальным активам (РА) относятся:

очищенные рабочие активы, т.е. активы за вычетом всевозможных расходов и оборотов по смежным активно-пассивным счетам;

просроченные активы;

отвлеченные активы (иммобилизация).

Доля иммобилизации в активах рассчитывается как отношение отвлеченных активов к реальным активам:

Под просроченными активами (ПА) понимаются вложения, признанные банком как:

просроченные вложения;

размещения 3–4 группы риска в соответствии с рекомендациями Центрального банка РФ по распределению активов по группам риска;

сомнительная дебиторская задолженность;

скрытые неликвидные активы.

Под суммарными кредитами (К) понимаются суммы:

межбанковских кредитов;

коммерческих кредитов корпоративным клиентам;

потребительских кредитов;

просроченных активов.

Доля просрочки в суммарных кредитах вычисляется как отношение просроченных активов к суммарным кредитам:

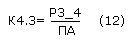

Под резервами (Р3_4) в данном случае понимаются созданные резервы под возможные потери по ресурсам, вложенным в ценные бумаги, и кредиты 3–4 групп риска. Под просрочкой (ПА) понимаются вложения в активы, признанные банком как:

просроченные вложения;

размещения 3–4 группы риска, в соответствии с рекомендациями Центрального Банка РФ по распределению активов по группам риска;

сомнительная дебиторская задолженность;

скрытые неликвидные активы.

Коэффициент «покрытие просрочки резервами» показывает, какая часть просроченных активов обеспечена созданными резервами под возможные потери:

Доля ликвидных активов рассчитывается как отношение ликвидных активов (ЛА) к реальным активам (РА):

Под ликвидными активами (ЛА) понимаются размещенные средства, которые возможно выразить в денежной форме в заданный промежуток времени:

наличные остатки в кассе;

корсчета в ЦБ РФ;

корсчета и деньги в расчетах в банках высшей категории;

корсчета и деньги в расчетах в прочих банках;

размещенные межбанковские кредиты на 1 день;

рыночная стоимость ценных бумаг, свободно торгуемых на финансовых рынках.

К реальным активам (РА) относятся:

чищенные рабочие активы, т.е. активы за вычетом всевозможных расходов и оборотов по смежным активно-пассивным счетам;

просроченные активы;

отвлеченные активы (иммобилизация).

6. Интегральный показатель качества активов.

Увеличение доли просрочки и доли иммобилизации отрицательно влияет на качество активов, поэтому при расчете итогового показателя они берутся со знаком «минус». Так как выбранные составные показатели оказывают примерно одинаковое воздействие на итоговый результат, то примем допущение, что в расчетах они должны участвовать с равными весовыми коэффициентами, суммарно равными единице. Роль весовых коэффициентов заключается в предоставлении возможности по расширению аналитических функций данного показателя. При определенных начальных условиях анализа, отражающих особенности конкретного анализируемого банка, допускается введение собственных весовых коэффициентов, позволяющих перераспределить приоритеты анализа между направлениями вложения финансовых ресурсов. Таким образом, итоговая формула расчета показателя качества активов выглядит следующим образом:

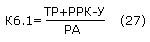

7. Рентабельность реальных активов.

Рентабельность реальных активов характеризует способность банка распоряжаться всеми средствами (собственными и привлеченными), имеющимися в его распоряжении. Коэффициент вычисляется как отношение финансового результата к реальным активам:

Где TP – текущая прибыль; PPK – прибыль за прошедшие кварталы; У – распределенная прибыль отчетного года и накопленные убытки; РА – реальные активы.

8. Рентабельность собственного капитала.

Рентабельность собственного капитала характеризует способность банка получать прибыль на собственный капитал, что особенно важно для акционеров. Коэффициент рассчитывается как отношение финансового результата банка к его собственному капиталу:

где TP – текущая прибыль; PPК – прибыль за прошедшие кварталы; У – распределенная прибыль отчетного года и накопленные убытки; СС – собственные средства банка.

Теперь рассмотрим методики анализа показателей страховой компании.

Среди перечня информации, необходимого для анализа финансовых показателей страховой организации, следует отметить следующие документы:

· бухгалтерский баланс страховой организации (форма №1),

· отчет о прибылях и убытках (форма №2),

· приложение (форма №5),

· отчет о размещении страховых резервов (форма №7),

· отчет о платежеспособности страховой компании (форма №6)

· формы №3 и №4,

· аудиторское заключение (если проводился аудит страховой организации),

· копии уставных документов.

Особенности организации финансовой деятельности страховщиков зависят от осуществляемых видов страхования. Все страхование подразделяется на накопительное (страхование жизни) и рисковое (виды иные, чем страхование жизни). Накопительное страхование относится к долгосрочным видам страхования. Его суть сводится к тому, что страхователь помещает свои денежные средства не на банковский счет, а предоставляет их страховой компании, которая будет в дальнейшем инвестировать средства в целях получения дохода.

Договоры по видам страхования иным, чем страхование жизни (страхование имущества, ответственности, здоровья), преимущественно заключаются на срок до одного года и являются краткосрочными. Такое страхование называют рисковым, так как страховая выплата будет произведена только в том случае, если страховой случай произойдет.

Страховая компания выполняет множество функций: заключение договоров страхования, расчет тарифных ставок, сбор взносов и принятие на себя страховой ответственности, формирование страховых резервов и их инвестирование в целях получения дохода, обработка и оплата предъявляемых претензий. Для проведения страховой деятельности компании необходимо обладать достаточной финансовой устойчивостью к страховому, финансовому, а также инвестиционному риску. Финансовая устойчивость подразумевает способность страховщика выполнять обязательства по договорам страхования как в «нормальных», так и при неблагоприятных экономических условиях.

В результате анализа данных финансовой отчетности страховщика можно оценить текущее финансовое состояние компании; перспективы и темпы ее развития; финансовое обеспечение; наличие финансовых средств и эффективность их использования.

Цель финансового анализа определяется в зависимости от срока, на который заключается договор страхования. Если договор является краткосрочным, то страхователя интересует текущее финансовое положение страховой компании, ликвидность текущих активов, их оборачиваемость. При долгосрочных договорах требуется более детальный анализ с прогнозированием деятельности компании на длительный период, ее способности покрывать постоянные издержки и выполнять принятые на себя обязательства при различных экономических условиях.

Методика анализа страховых организаций, как правило, состоит из двух частей:

· Блок финансового анализа.

· Блок качественного анализа.

Одним из критериев оценки финансовой устойчивости страховой организации является величина ее собственного капитала. Для определения роли собственного капитала страховой компании в обеспечении ее финансовой устойчивости рассмотрим структуру бухгалтерского баланса.

В бухгалтерском балансе отражаются состояние средств предприятия и источники их формирования на конкретную дату: в активе – средства предприятия, в пассиве – источники их формирования.

В состав активов включаются имущество страховой компании, в том числе основные средства, материальные ценности, денежные средства и затраты, отражаемые во втором разделе актива баланса, а также финансовые вложения.

Анализ структуры активов позволяет выявить динамику развития страховой организации в целом. Прирост активов может свидетельствовать о росте деловой активности компании, однако только этого недостаточно, необходим более углубленный анализ с учетом структуры активов. Следует обратить внимание на величину дебиторской задолженности компании. Если анализ деятельности страховщика за несколько периодов (например, кварталов) показал, что дебиторская задолженность имеет тенденцию к росту, то это может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля за расчетами (со страхователями и прочими дебиторами), так и об увеличении сбора премий. Если прирост активов обеспечивается именно за счет собранной премии, то можно сделать вывод, что деятельность компании эффективна.

В активе баланса показываются и финансовые вложения страховщика, как краткосрочные, так и долгосрочные. При прочих положительных показателях его деятельности рост доли вложений можно рассматривать как фактор, обеспечивающий регулярный доход страховой компании (естественно, при условии эффективной инвестиционной политики).

Оценивая структуру актива баланса страховщика, нельзя забывать о том, что помимо имущества и денежных средств в активе находятся и убытки. Следует также обратить внимание и на состав активов страховщика. В нестабильной экономической ситуации их стоимость может резко понизиться, поэтому при покупке полиса долгосрочного страхования страхователь заинтересован не только в надежности страховщика на настоящий момент, но и в прогнозах на будущее.

Пассив баланса состоит из собственного и заемного капитала. Заемный капитал представляет собой обязательства страховой компании. В их состав включаются страховые резервы, кредиты банков, заемные средства, привлеченные средства, арендные обязательства, резервы предстоящих платежей и расходов, расчетные обязательства по перестраховочным операциям и прочая кредиторская задолженность.

Страховая деятельность обусловливает наличие значительной доли заемных средств в структуре пассивов. Чем больше величина заемных средств, тем шире возможности для получения прибыли, но и тем выше степень риска от невыполнения обязательств перед кредиторами, к группе которых и относятся страхователи. Для оценки платежеспособности страховой компании величина собственного капитала должна превышать объем ее обязательств, т.е. собственный капитала должен быть больше заемного.

Структуру собственного капитала можно представить следующим образом: оплаченный уставный капитал; добавочный капитал; резервный капитал; фонды потребления; фонды накопления; нераспределенная прибыль.

Собственный капитал – это часть чистых активов страховой компании, которая является ее собственностью. При анализе платежеспособности в страховой практике используется понятие свободных активов – имущество страховой компании (основные средства, материальные ценности, денежные средства, финансовые вложения), свободное от любых обязательств (за исключением прав требований учредителей). Величина свободных активов – показатель, позволяющий оценить, сколько обязательств может принять на себя страховая компания без какого-либо ущерба для своей финансовой устойчивости. Следовательно, чем больше свободных активов, тем организация более устойчива к изменениям финансовых обстоятельств и платежеспособна.

Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы. Если страховая организация не выполняет их, что определяется исходя из ее годового отчета, то контролирующие органы могут лишить фирму лицензии или приостановить ее деятельность.

Помимо оптимального соотношения активов и обязательств устойчивость страховых организаций зависит от многих других факторов: объем поступлений страховых премий; эффективность управления (контроль за расходами и урегулированием предъявляемых претензий); способность выполнять свои обязательства перед страхователями при любых обстоятельствах; возможность превращать инвестиции в наличность, когда это необходимо (ликвидность вложений); степень влияния инфляционных процессов; гибкость тарифной политики; наличие оплаченного уставного капитала и резервов.

Несмотря на то, что в условиях российского рынка размер собственного капитала не может считаться вполне надежным показателем успеха деятельности страховой организации, величина уставного капитала как одного из составляющих его элементов принимается за основу при составлении рейтинговых таблиц.

Финансовая устойчивость страховой компании в равной степени зависит как от достаточности собственного капитала, так и от адекватности страховых резервов принятым страховщиком на себя обязательствам. Страховые компании обязаны создавать страховые резервы, которые предназначены для выполнения ими взятых на себя обязательств по выплате страхового возмещения (страхового обеспечения) при наступлении страхового случая перед своими клиентами. Сформированные в необходимом для выполнения этих обязательств размере страховые резервы являются основой финансовой устойчивости страховщика и гарантией выплат для страхователей. Необходимо отметить, что если страховая компания осуществляет несколько видов страхования, то резервы по каждому виду формируются отдельно.

Размеры технических резервов отражают неисполненные обязательства по договорам страхования на отчетную дату. Резервы исчисляются на основании расчетных данных о будущих убытках (страховых выплатах), так как они должны быть достаточными для их покрытия. Кроме того, учитывается и возможность возникновения непредсказуемых убытков, для урегулирования которых создаются резерв катастроф и резерв колебания убыточности.

Источниками средств на покрытие убытков считаются полученные по договорам страхования премии и доходы от их последующего инвестирования, поэтому процессу исчисления резервов предшествует анализ предполагаемого объема премий и инвестиционного дохода, а также установление цены на страховые продукты, т.е. страховых тарифов. Величина резервов определяется в зависимости от срока, на который заключается договор страхования.

Специфической чертой процесса страхования является то, что в распоряжении страховщика в течение определенного срока находятся временно свободные от обязательств средства, которые могут быть размещены в инвестиции в целях получения дохода (ценные бумаги, недвижимость и другие объекты вложений). С момента поступления страховых взносов до выплаты возмещения проходит определенный период, который обусловливается сроком действия договора страхования. Страховые организации могут инвестировать как собственные средства, так и страховые резервы.

Инвестиционный доход – дополнительный источник прибыли страховщика, кроме прибыли от проведения страховых операций. В результате прибыльной инвестиционной деятельности снижается ставка дохода, закладываемая в структуру тарифной ставки, и, следовательно, уменьшается тариф на эту сумму, в чем в равной степени заинтересованы как страховщики, так и страхователи.

От эффективности и надежности размещения временно свободных средств зависит не только доход страховщика, но и его платежеспособность, т.е. возможность выплаты по всем своим обязательствам. В связи с этим размещение страховых резервов находится под жестким контролем со стороны государства.

Основным нормативным документом, регламентирующим инвестиционную деятельность российских страховщиков, являются Правила размещения страховщиками страховых резервов, утвержденные приказом Минфина России.

Согласно ст. 27 Закона о страховании «размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности». Иными словами, основными принципами, которыми должна руководствоваться страховая компания в процессе планирования инвестиционной политики, являются безопасность вложений и доходность.

Безопасность означает, что инвестиции осуществляются в надежные предприятия, деятельность которых согласно прогнозам будет успешной. Свободные активы должны быть возвращены в полном объеме. Зачастую безопасность вложений и высокая доходность противоречат друг другу. Неблагоразумно инвестировать средства в высокодоходные предприятия с высокой долей риска. В этом случае существует риск потерять не только доход, но и инвестированные средства.

Страховая компания самостоятельно определяет свою инвестиционную стратегию для размещения собственных средств и страховых резервов. При выборе объекта инвестиций следует учитывать взаимозависимость риска и дохода, т.е. соблюдать принцип диверсификации вложений. Так, часть средств может быть направлена в низкодоходные и малорискованные инвестиции, а другая часть – в высокодоходные, но с высокой степенью риска. В результате инвестиционный риск будет распределен между различными видами вложений, что обеспечит устойчивость инвестиционного портфеля страховщика.

При формировании портфеля инвестиций необходимо рассматривать как ожидаемый доход, так и риск. Между нормой прибыли и риском при определенных условиях существует взаимосвязь, исследуя которую можно найти оптимальное соотношение между ними. Диверсификация инвестиций приводит к значительному снижению риска, но при этом прибыль не уменьшается.

Для страхователя представляет интерес также страховой портфель организации. Страховой портфель – это совокупность заключенных договоров страхования, характеризующихся определенной страховой суммой. Он, по сути, является отражением обязательств страховщика перед страхователями. Создание устойчивого страхового портфеля является одной из важных целей страховой компании. Степень ответственности страховщика по принятым на себя договорам страхования должна соответствовать его финансовым возможностям. Для обеспечения финансовой устойчивости компании целесообразно создать страховой портфель с большим числом страховых договоров и невысокой степенью ответственности. Выплаты страхового возмещения по договорам страхования не должны отражаться на финансовом положении страховщика.

Количество заключенных страховщиком договоров страхования не всегда свидетельствует об устойчивом финансовом положении. Значительное число клиентов, которого несложно достичь, например, предложив более низкие тарифы по сравнению с конкурентами, предлагающими аналогичные страховые услуги, еще не является показателем надежности компании:

во-первых, большой страховой портфель означает высокую сумму обязательств, а низкие страховые тарифы могут привести к тому, что собранных средств впоследствии может не хватить для выплат страхователям по договорам;

во-вторых, большая сумма обязательств может означать, что страховщику для получения дополнительных средств придется инвестировать временно свободные средства в рискованные объекты. Страхователь должен знать о том, что высокодоходные финансовые вложения зачастую означают и высокий риск. Кроме того, если страховщик в основном осуществляет краткосрочное страхование, то к его инвестициям предъявляется дополнительное требование – высокая ликвидность вложений. При необходимости страховщик должен иметь возможность за короткое время реализовать активы для выполнения своих обязательств перед страхователями.

Качество страхового портфеля – один из показателей, который нельзя игнорировать при оценке финансовых возможностей страховщика. Разнородность рисков при небольшой величине страхового портфеля может привести к непредсказуемости результатов из-за невозможности использовать в расчетах статистические закономерности, на основании которых и осуществляются актуарные расчеты. Причиной финансовой неустойчивости может также стать принятие страховщиком на себя большого числа однородных рисков на ограниченном страховом поле.

Показатели собранной страховой премии необходимо оценивать в динамике по сравнению с предыдущими периодами деятельности компании. В целом чем больше премий собирает страховая компания, тем больше она имеет клиентов. Если этот показатель чрезмерно высок, то необходимо удостовериться, принимает ли страховщик меры по поддержанию своей финансовой устойчивости, т.е. передает ли он часть премий в перестрахование. Если в страховой компании наблюдается тенденция к снижению темпа роста премий, то целесообразно выяснить причину этого (например, изменение поля деятельности и постепенное прекращение операций по данному виду страхования).

Чтобы оградить себя от финансовых затруднений, страховые компании прибегают к помощи перестраховщиков. Страховщик определяет лимит собственного удержания для определенных групп рисков в соответствии со своими финансовыми возможностями. Органами страхового надзора установлена максимальная величина собственного удержания в размере, не превышающем 10% собственных средств страховщика. Часть риска, превышающую собственное удержание, страховая компания обязана передать в перестрахование.

В результате принятия на себя большого числа одинаковых мелких рисков страховая компания может оказаться в ситуации, когда при чрезвычайных обстоятельствах все эти риски реализуются одновременно, т.е. происходит их кумуляция. Мелкие риски превращаются в один крупный, что приводит к возникновению больших убытков. В страховой практике кумуляция зачастую становится причиной банкротства страховщика, поскольку в этом случае для покрытия расходов требуется не только использовать все страховые резервы, но и собственный капитал.

Передача части рисков в перестрахование позволяет решить ряд важных проблем: стабилизация результатов деятельности страховщика за продолжительный период в случае отрицательных результатов по всему страховому портфелю в течение всего года; расширение масштаба деятельности (принятие на себя большого числа рисков) и повышение конкурентоспособности; защита собственных активов при неблагоприятных обстоятельствах. Однако при этом страховая организация должна оценить экономическую эффективность данного решения.

Общая эффективность деятельности страховой компании характеризуется показателями финансовых результатов. Финансовая деятельность страховой компании оценивается на основе анализа ее финансовых результатов. Финансовый результат от деятельности страховой компании складывается из трех элементов: финансовый результат от проведения страховых операций, финансовый результат от проведения инвестиционной деятельности и финансовый результат от прочей деятельности.

Конечный финансовый результат деятельности компании – это балансовая прибыль или убыток. Прибыль является одним из важнейших показателей финансового результата деятельности страховой компании. Она служит основным источником увеличения собственного капитала компании, выполнения обязательств перед бюджетом, кредиторами, выплаты дивидендов инвесторам.

Убыток от страховой деятельности еще не является показателем неудовлетворительной работы компании. Некоторые страховые компании снижают страховые тарифы в целях привлечения клиентов. Общие финансовые результаты зависят от доходности финансовых вложений, поэтому необходимо сопоставлять финансовые результаты по всем составляющим.

В случае если страхователь пожелает ознакомиться более подробно с результатами финансовой деятельности страховщика, он может получить их из официальных изданий, публикующих финансовую отчетность страховых компаний, прочих средств массовой информации, в том числе и из Интернета (многие страховщики открывают в Интернете свои сайты, на которых широко представлена информация об их услугах, ценах и т.д.). Несмотря на множество источников информации, потребителю страховых услуг будет нелегко разобраться в ней самостоятельно. На помощь страхователям приходят рейтинговые агентства, которые по целому ряду показателей оценивают деятельность страховых компаний, дифференцируя их по степени надежности.

К основным показателям, на основании которых определяется рейтинг российских страховых компаний, относятся:

абсолютный размер поступления страховых премий (по видам страхования);

абсолютный размер собственных и приравненных к ним средств;

отношение полученной страховой премии за минусом премии, переданной в перестрахование, к абсолютному размеру поступлений страховой премии по видам страхования;

отношение показателя прибыли к собственным и приравненным к ним средствам плюс технические резервы по видам страхования;

отношение показателя расходов на ведение дела к прибыли страховой компании или к сумме полученной страховой премии.

Изучая сведения рейтинга, страхователь должен учитывать, что они носят в основном субъективный и неофициальный характер, так как рейтинги составляются специалистами, имеющими различное мнение. Поэтому нельзя принимать эти сведения как абсолютно точные и надежные. Всякий рейтинг относителен: его результаты зависят от объема и полноты информации, предоставленной страховщиками, но, тем не менее, в целом рейтинги (особенно если сравнить данные нескольких рейтингов за продолжительный период) дают вполне реальную оценку рынка страхования. Большего доверия заслуживают рейтинги, которые учитывают не только количественные, но и качественные показатели деятельности страховщиков.

При проведении качественного анализа оценивается:

· Уровень диверсификации бизнеса.

· Срок работы на рынке.

· Признание деятельности компании и участие в ассоциациях и общественных организациях.

· Степень подверженности внешним рискам.

· Анализ структуры акционеров, уровня поддержки.

· Деловая репутация.

· Качество менеджмента и профессионализм менеджмента.

· Уровень принятия управленческих и бизнес решений.

· Уровень прозрачности бизнеса, публичность компании.

· Стратегия развития компании.

2. Анализ финансовых показателей МСК «АсСтра» и ЗАО "Коммерческий банк «Ростовэнергобанк»

2.1 Организационно-экономические показатели МСК «АсСтра» и ЗАО «Коммерческий банк «Ростовэнергобанк»»

Медицинская страховая компания «АсСтра» была основана 23 октября 1991 года. МСК «АсСтра» специализируется только на медицинском страховании: обязательном и добровольном. Уставный капитал МСК «АсСтра» – 20 миллионов рублей.

МСК «АсСтра», вместе со страховыми компаниями «Айболит», «Панацея» и филиалом московской компании «Макс-М» входит в «большую четверку» медицинских страховых компаний Ростовской области. выплатам.

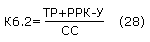

Рис. 2.1 Страховые взносы, собранные медицинскими страховыми компаниями, работающими на территории Ростовской области в январе-июне 2006 г., тыс. руб.

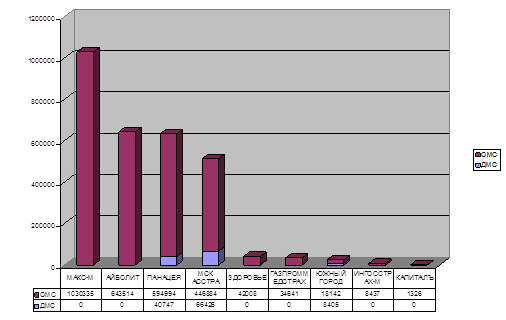

Рис. 2.2 Страховые выплаты, произведенные медицинскими страховыми компаниями, работающими на территории Ростовской области в январе-июне 2006 г., тыс. руб.

Из рис. 2.1 и рис. 2.2 видно, что МСК «АсСтра» занимает 4 место на страховом рынке Ростовской области по ОМС и является лидером по ДМС. Доля предприятия по собранным страховым взносам за данный период составила 17,48% страхового рынка (по ДМС – 57,47%).

На базе МСК «АсСтра» создан Институт Семейных врачей и Центр семейной медицины. Так же создана собственная круглосуточная служба неотложной помощи и круглосуточная диспетчерская служба. Для удобства обслуживания застрахованных в МСК «АсСтра» создан медикаментозный фонд и открыта аптека «АССТРА-LTD», которая расположена на территории РГМУ.

Лечебными базами МСК АсСтра являются следующие ЛПУ: Ростовский государственный медицинский университет (клиники РостГМУ), Областной Консультативно Диагностический Центр, МЛПУ «Диагностический центр», Дорожная больница СКЖД, Областная больница №2, Городская больница №20, Поликлиника №10.

Также заключено 200 договоров с лечебно-профилактическими учреждениями г. Ростова-на-Дону и области.

Компания обладает развитой филиальной сетью в Ростовской области. Десять филиалов занимается обязательным медицинским страхованием:

· Новочеркасский филиал;

· Матвеево-Курганский филиал;

· Егорлыкский филиал;

· Багаевский филиал;

· Цимлянский филиал;

· Тарасовский филиал;

· Зерноградский филиал;

· Чертковский филиал;

· Таганрогский филиал;

· Кагальницкий филиал.

Два филиала – Новочеркасский и Таганрогский, осуществляют добровольное медицинское страхование.

Структура центрального офиса компании представлена на рис. 2.1.

Рис. 2.1. Организационная структура центрального офиса

Организационная структура АсСтра построена в основном по «продуктовому» признаку. В основу разделения труда положена разная сущность оказываемых услуг: ОМС и ДМС. Однако при этом в подчинении генерального директора и его заместителей находится ряд функциональных подразделений, таких как кадровая служба, программный отдел, юридическая служба, бухгалтерия и отдел защиты прав застрахованных. Следовательно, в построении организационной структуры наблюдается и «функциональный» принцип разделения труда.

В штате МСК «АсСтра» работают высококвалифицированные врачи – эксперты, которые оценивают качество оказания медицинской помощи застрахованным по медицинскому страхованию. Помимо этого, в компании имеется отдел по защите прав застрахованных (юридическая служба), где опытные специалисты решают спорные вопросы в пользу застрахованного.

К экономическим службам компании относятся аналитический отдел и финансово-расчетный отдел. Основная функция аналитического отдела управления АсСтра это – формирование резервов и управление инвестиционной деятельностью компании. В функции финансово-расчетного отдела входит ведение журнала прибылей и убытков, разнесение понесенных затрат по договорам и т.д. По требованию финансово-расчетного отдела отделом страхования подается информация о действующих договорах, о суммах пришедших взносов, программах страхования к договорам и т.д., а финансово-расчетный отдел в свою очередь предоставляет списки застрахованных, сумма лечения которых превысила страховую сумму, а также достоверные данные по суммам, пришедшим на расчетный счет.

На 1 сентября 2006 года число застрахованных по программам обязательного медицинского страхования (далее – ОМС) составило 623 тысячи человек число застрахованных, по программам добровольного медицинского страхования (далее – ДМС): 150 тысяч человек.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает гражданам РФ равные возможности при получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам ОМС. Медицинское страхование осуществляется в форме договора, заключенного между субъектами медицинского страхования.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса. Каждый гражданин, в отношении которого заключен договор медицинского страхования, получает страховой медицинский полис. Финансовые средства государственной системы ОМС формируются за счет отчислений страхователей на ОМС. Фонды ОМС предназначены для аккумулирования финансовых средств на ОМС, обеспечение финансовой стабильности ОМС и выравнивание финансовых ресурсов на его проведение.

МСК АсСтра заключены договора на обслуживание клиентов по ОМС со всеми муниципальными учреждениями г. Ростова-на-Дону, лечебно-профилактическими учреждениями г. Ростова-на-Дону и с ЛПУ районов и городов, где расположены филиалы компании.

Для обеспечения возможности получения медицинской помощи надлежащего качества застрахованным, МСК «АсСтра» регулярно осуществляет контроль в ЛПУ за объемом и качеством медицинской помощи силами врачей экспертов Ростовского государственного медицинского университета. При выявлении недостатков в организации лечения и обследования своих застрахованных, МСК «АсСтра» применяет к ЛПУ финансовые санкции.

По полису ДМС компании «АсСтра» при диагностике и лечении применяется эффективная методика с использованием высокотехнологичного оборудования, разработанного по совершенным медико-техническим технологиям.

Рассмотрим более подробно программы ДМС, предлагаемые МСК АсСтра. МСК «АсСтра» предоставляет следующие программы ДМС:

1. «Полная страховая ответственность».

Страхование по данной программе имеет основной целью предоставление и оплату диагностической, лечебно-профилактической, оздоровительной и иной помощи по укреплению здоровья застрахованного лица как амбулаторно, так и в условиях стационара, в пределах страховой суммы и в течение срока действия договора. При оказании стационарной помощи предусмотрено медикаментозное обеспечение лечебного процесса согласно стандарту лечения или компенсация затрат на медикаменты при предъявлении выписки из стационарной карты, товарного и кассового чеков. Программа гарантирует владельцу полиса в течение срока действия договора и в пределах страховой суммы необходимый объем лечебно-профилактических и оздоровительных мероприятий по укреплению здоровья застрахованного лица в ЛПУ различной формы собственности. Оплата медицинских услуг осуществляется только при обслуживании застрахованных в медицинских учреждениях, заключивших договоры ДМС с МСК «АсСтра».

2. «Амбулаторно-поликлиническое лечение».

Страхование по данной программе имеет основной целью предоставление и оплату амбулаторно-поликлинической помощи, лабораторно-диагностических исследований, физиотерапевтического, стоматологического лечения в лечебно-профилактических учреждениях и у врачей частной практики, имеющих соответствующую лицензию. Страховщик организует и финансирует оказание лечебно-диагностической помощи с выездом на дом с привлечением при необходимости врачей – узких специалистов.

Программа гарантирует застрахованному лицу в течение срока действия договора и в пределах страховой суммы необходимый объем лечебно-профилактических и оздоровительных мероприятий по укреплению здоровья Застрахованного в ЛПУ различной формы собственности. При оказании амбулаторно-поликлинической помощи предусмотрено медикаментозное обеспечение диагностических, лечебно-профилактических и оздоровительных манипуляций и процедур.

3. «Стационарное лечение».

Страхование по данной программе имеет основной целью предоставление и оплату в пределах страховой суммы и в течение срока действия договора высококвалифицированного обследования и лечения в стационарах ЛПУ различной формы собственности, заключивших договоры на предоставление медицинских услуг по добровольному медицинскому страхованию граждан с МСК «АсСтра».

4. «Реабилитационно-восстановительное лечение».

5. «Хирургия».

Страхование по данной программе имеет основной целью предоставление и оплату в пределах страховой суммы и в течение срока действия договора высококвалифицированного обследования и лечения в стационарах ЛПУ различной формы собственности, заключивших договоры на предоставление медицинских услуг по добровольному медицинскому страхованию с МСК «АсСтра». Настоящая программа предусматривает заключение договора на условиях гарантированного предоставления медицинских и иных услуг при амбулаторном и / или стационарном лечении и является дополнением к программам страхования, заключенных на данных условиях.

6. «Терапия».

Страхование по данной программе имеет основную цель – предоставление и оплату в пределах страховой суммы и в течение срока действия договора высококвалифицированного обследования и лечения в стационарах ЛПУ различной формы собственности, заключивших договоры на предоставление медицинских услуг по добровольному медицинскому страхованию с МСК «АсСтра».

7. «Скорая помощь».

По настоящей программе МСК «АсСтра» гарантирует застрахованному организацию и оплату, в пределах страховой суммы, медицинских услуг неотложной медицинской помощи, в экстренном порядке в случаях острых заболеваний, отравлений, ожогов или травм, а также обострений хронических заболеваний и других случаях, возникших в период действия договора страхования. Услуги неотложной медицинской помощи предоставляются застрахованному при возникновении угрожающих жизни состояний, требующих экстренного медицинского вмешательства.

Настоящая программа предусматривает заключение договора на условиях гарантированного предоставления медицинских и иных услуг при амбулаторном и / или стационарном лечении и является дополнением к программам страхования, заключенных на данных условиях.

8. «Реабилитационно-восстановительное лечение».

По настоящей программе застрахованному гарантируется организация и оплата в пределах страховой суммы, медицинских и иных услуг по оказанию реабилитационно-восстановительного лечения после перенесенных тяжелых заболеваний: хирургических вмешательств, травм, обострения хронических заболеваний, а также заболеваний, склонных к рецидивированию, с целью полного излечения и восстановления трудоспособности.

Кроме того, компанией разработана и уже четвертый год внедряется программы «Семейный доктор» и «Врач офиса».

Сущность этих программ заключается в том, что, как уже отмечалось выше, у МСК АсСтра есть дочерняя компания, в штате которой работают врачи общей практики. В рамках программы «Семейный доктор» за каждым врачом закреплено 45–50 семей, в то время как обычный участковый врач обслуживает около 1500 человек. По аналогичной схеме происходит работа врачей по страховой программе врач офиса, но, в данном случае врачи работают не с семьями, а с предприятиями. Раз в месяц или в неделю врач обследует всех сотрудников офиса, и в случае необходимости дает рекомендации по их дальнейшему лечению и через диспетчерскую службу компании заказывает консультации в леченых учреждениях.

Учредителями АсСтра являются:

· Ростовский государственный медицинский университет;

· ООО СК «Старк»;

· ЗАО «Эмпилс»;

· Союз «Чернобыль»;

· Обком Профсоюзов работников образования и науки;

· ЗАО Коммерческий банк «Ростовэнергобанк».

Одним из основных учредителей МСК «АсСтра» является «Ростовэнергобанк», созданный в 1991 году. В настоящее время клиентами банка являются более 300 предприятий, организаций и фирм и более 1000 физических лиц.Приоритетным направлением для банка в сфере кредитования является предоставление кредитов в реальном секторе экономики, предприятий агропромышленного комплекса, транспорта, энергетики, металлургии и машиностроения. Банк отдает предпочтение кредитам во всех отраслях экономики со сроком реализации до трех лет при наличии достаточного обеспечения. Налажена работа с ценными бумагами и выпуск пластиковых карт. В настоящий момент в банке кредитуется более 200 предприятий. Наряду с традиционными кредитными продуктами (кредитами, кредитными линиями и овердрафтами) все большую долю в кредитном портфеле банка занимают сложноструктурированные сделки – проектное финансирование, лизинговые операции, организация экспортно-импортного финансирования, выдача гарантий экспортерам и импортерам, предоставление кредитных ресурсов с использованием документарных аккредитивов.

2.2 Финансовые показатели МСК «АсСтра»

По данным бухгалтерской отчетности МСК «АсСтра» (таблица 2.1 и 2.2) можно сделать сравнительный анализ следующих наиболее важных для организации показателей.

Таблица 2.1. Баланс МСК «АсСтра» в агрегированном виде за 2004–2005 гг., тыс. руб.

| Баланс |

2004 |

2005 |

Темпы

роста

|

Уд. вес 2004 |

Уд. вес 2005 |

| Актив |

| I. Внеоборотные активы |

| Основные средства, в т.ч.амортизация |

2663 |

3878 |

145,63% |

3,86% |

5,93% |

| Инвестиционные активы, в т.ч. |

23554 |

21880 |

92,89% |

34,12% |

33,47% |

| акции других организаций |

6369 |

13690 |

214,95% |

9,23% |

20,94% |

| долговые ценные бумаги других организаций и предоставленные им займы |

12650 |

2689 |

21,26% |

18,33% |

4,11% |

| вклады в уставные капиталы других организаций |

4219 |

4219 |

100,00% |

6,11% |

6,45% |

| государственные ценные бумаги |

316 |

1282 |

405,70% |

0,46% |

1,96% |

| Итого по разделу I |

26217 |

25758 |

98,25% |

37,98% |

39,40% |

| II. Оборотные активы |

| Запасы |

145 |

560 |

386,21% |

0,21% |

0,86% |

| Дебиторская задолженность (платежи после 12 мес.) |

18933 |

20141 |

106,38% |

27,43% |

30,81% |

| Денежные средства, в т.ч. |

23731 |

18914 |

79,70% |

34,38% |

28,93% |

| Итого по разделу II |

42809 |

39615 |

92,54% |

62,02% |

60,60% |

| Итого Актив |

69026 |

65373 |

94,71% |

100,00% |

100,00% |

| Пассив |

| III. Капитал и резервы |

| Уставной капитал |

20000 |

20000 |

100,00% |

28,97% |

30,59% |

| Непокрытый убыток (нераспределенная прибыль) |

4543 |

7852 |

172,84% |

6,58% |

12,01% |

| Итого по разделу III |

24543 |

27852 |

113,48% |

35,56% |

42,60% |

| IV. Долгосрочные обязательства |

| Страховые обязательства, в т.ч. |

43316 |

34859 |

80,48% |

62,75% |

53,32% |

| страховые резервы |

29043 |

34486 |

118,74% |

42,08% |

52,75% |

| *резерв неотработанной премии |

7728 |

13986 |

180,98% |

11,20% |

21,39% |

| *резервы убытков |

3201 |

3041 |

95,00% |

4,64% |

4,65% |

| *резервы по ОМС |

18114 |

17459 |

96,38% |

26,24% |

26,71% |

| кредиторская задолженность по страхованию и перестрахованию |

14273 |

373 |

2,61% |

20,68% |

0,57% |

| Прочие долгосрочные обязательства |

1132 |

2627 |

232,07% |

1,64% |

4,02% |

| Итого по разделу IV |

44448 |

37486 |

84,34% |

64,39% |

57,34% |

| V. Краткосрочные обязательства |

| Прочие краткосрочные обязательства |

35 |

35 |

100,00% |

0,05% |

0,05% |

| Итого по разделу V |

35 |

35 |

100,00% |

0,05% |

0,05% |

| Итого Пассив |

69026 |

65373 |

94,71% |

100,00% |

100,00% |

Таблица 2.2. Отчет о прибылях и убытках МСК «АсСтра» за 2004–2005, тыс. руб.

| Отчет о прибылях и убытках |

2004 |

2005 |

Темпы роста |

Уд. вес 2004 |

Уд. вес 2005 |

| Страховые премии |

679979 |

812962 |

119,56% |

99,71% |

99,74% |

| Доходы по инвестициям |

1974 |

2137 |

108,26% |

0,29% |

0,26% |

| ИТОГО: |

681953 |

815099 |

119,52% |

| Выплаты по договорам страхования |

656593 |

779406 |

118,70% |

96,93% |

96,55% |

| Изменение страховых резервов |

11097 |

16982 |

153,03% |

1,64% |

2,10% |

| Расходы по инвестициям |

99 |

106 |

107,07% |

0,01% |

0,01% |

| Расходы по ведению страховых операций |

9621 |

10753 |

111,77% |

1,42% |

1,33% |

| ИТОГО: |

677410 |

807247 |

119,17% |

| Валовая прибыль |

4543 |

7852 |

172,84% |

| Коммерческие расходы |

126 |

203 |

161,11% |

| Управленческие расходы |

85 |

91 |

107,06% |

| Прибыль |

4332 |

7558 |

174,47% |

| Текущий налог на прибыль |

1200 |

2074 |

172,83% |

| Чистая прибыль |

3132 |

5484 |

175,10% |

Из анализа данных таблиц 2.1 и 2.2 видно, что прибыль МСК «АсСтра» в 2005 году увеличилась по сравнению с 2004 годом на 74,47%. Данный факт связан, как с расширением клиентской базы и увеличением суммы собранных страховых премий (на 19,56%), так и с проведением предприятием грамотной инвестиционной политики (увеличение доходов по инвестициям на 8,26%).

В 2005 году АсСтра была пересмотрена инвестиционная политика. С целью повышения эффективности размещения страховых резервов, а также собственных средств компании структура портфеля была оптимизирована. Произошло увеличение доли высоколиквидных ценных бумаг – корпоративных акций и облигаций федерального займа и снижение доли долговых ценных бумаг. Все это привело к росту инвестиционного дохода компании, а также к повышению степени ликвидности имеющихся активов, что, в свою очередь, повысило возможности страховой компании к своевременному исполнению обязательств по заключенным договорам страхования. Таким образом, инвестиционная деятельность страховой компании в части размещения страховых резервов находится в соответствии с установленными принципами диверсификации, возвратности, прибыльности и ликвидности.

Объем и структура инвестиций обеспечивают покрытие сформированных страховых резервов МСК «АсСтра» в соответствии с нормативными требованиями. Удельный вес коммерческих и управленческих расходов практически не изменился.

Увеличение валюты баланса произошло за счет увеличения прибыли и страховых резервов (на 18,74%, резерва неотработанной премии – на 80,98%).

Собственный капитал МСК «АсСтра» увеличился в 2005 году на 13,48% относительно 2004 года и составил 27852 тыс. рублей. Прирост собственных средств произошел за счет увеличения нераспределенной прибыли на 72,84%.

Доля собственных средств в валюте баланса в 2005 году составила 42,6%, что на 7,04% выше значения этого показателя в 2004 году.

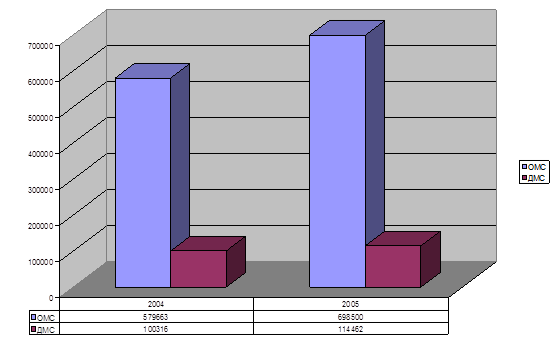

Объем страховых средств МСК «АсСтра» в 2004–2006 году представлен на рис. 2.3:

Рис. 2.3 Страховые премии и страховые выплаты МСК «АсСтра» в 2004–2005 гг., тыс. руб.

В МСК «АсСтра» в целом в 2005 году наблюдался рост портфеля, как по количеству договоров, так и по объемам собранных премий. Значительную долю договоров компании составляют договоры по ОМС (рис 2.4 и 2.5).

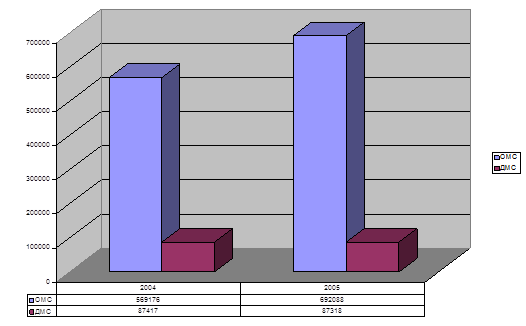

Рис. 2.4 Динамика страховых сборов МСК «АсСтра» по ОМС и ДМС в 2004–2005, тыс. руб.

Рис. 2.5 Динамика страховых выплат МСК «АсСтра» по ОМС и ДМС в 2004–2005, тыс. руб.

При этом объем договоров страхования по ДМС среди всех договоров страхования составляет порядка 15% в общем объеме. Объем страховых выплат по ДМС практически не изменился, несмотря на общий рост объема страховых сборов и страховых выплат за счет грамотной страховой политики предприятия.

Доходы МСК «АсСтра» увеличились на 19,52%. Увеличение объема доходов компании от страховой деятельности вызвано увеличением поступлений по ОМС и ДМС, а также оптимизацией инвестиционной политики предприятия. В таблицах 2.3 и 2.4 представлен объем страховых сборов и страховых выплат предприятия по центральному офису и его филиалам.

Таблица 2.3. Страховые взносы и страховые выплаты МСК «АсСтра» в 2004 году, тыс. руб.

| Страховые взносы |

ОМС |

ДМС |

| взносы |

выплаты |

взносы |

выплаты |

| Центральный офис |

420131 |

413666 |

73201 |

67326 |

| Новочеркасский филиал; |

18772 |

18300 |

16901 |

11453 |

| Таганрогский филиал; |

14339 |

14100 |

10214 |

8638 |

| Матвеево-Курганский филиал; |

14775 |

14501 |

0 |

0 |

| Егорлыкский филиал; |

13221 |

12099 |

0 |

0 |

| Багаевский филиал; |

17858 |

17550 |

0 |

0 |

| Цимлянский филиал; |

13611 |

13355 |

0 |

0 |

| Тарасовский филиал; |

15553 |

15271 |

0 |

0 |

| Зерноградский филиал; |

14440 |

14178 |

0 |

0 |

| Чертковский филиал; |

18759 |

18415 |

0 |

0 |

| Кагальницкий филиал. |

18204 |

17741 |

0 |

0 |

Таблица 2.4. Страховые взносы и страховые выплаты МСК «АсСтра» в 2005 году, тыс. руб.

| Страховые взносы |

ОМС |

ДМС |

| взносы |

выплаты |

взносы |

выплаты |

| Центральный офис |

499739 |

502996 |

84101 |

67920 |

| Новочеркасский филиал; |

25709 |

22875 |

19200 |

11700 |

| Таганрогский филиал; |

15500 |

16994 |

11161 |

7698 |

| Матвеево-Курганский филиал; |

17700 |

17284 |

0 |

0 |

| Егорлыкский филиал; |

15789 |

14711 |

0 |

0 |

| Багаевский филиал; |

21261 |

21133 |

0 |

0 |

| Цимлянский филиал; |

16077 |

15956 |

0 |

0 |

| Тарасовский филиал; |

18513 |

18171 |

0 |

0 |

| Зерноградский филиал; |

16900 |

16239 |

0 |

0 |