Зміст

1. Вступ

2. Вихідні данні

3. Журнал реєстрації господарських операцій

4. Розрахунок транспортно-заготівельних витрат

5. Розрахунок сум обов’язковихплатежів за страхуванням

6. Розрахунок розподілу загально виробничих витрат

7. Калькуляційна відомість по виробах А та Б

8.Складання оборотніх відомостей по аналітичним та синтетичним рахункам

9. Оборотна відомість по синтетичним рахункам

10.Звіт про фінансові результати

Висновок

Список використаної літератури

1. Вступ

У розрахунково-графічній роботі з «Бухгалтерського обліку» закріпили облік господарських операцій, складання фактичної собівартості окремих виробів, відображання фінансового результату від балансу та звіта про фінансові результати.

У роботі закріпимо знання:

- у відкритті журналу реєстрації господарських операцій звітного місяця;

- запису на рахунки господарських операцій відображених в журналі реєстрації господарських операцій;

- у розрахунку відсотку транспортно-заготівельних витрат та списанні їх на відповідні рахунки виробничих запасів пропорційно сумам витрачених матеріальних ресурсів за обліковими цінами;

- у розрахунку виробничої собівартості виробів, які встановлюються з урахуванням їх незавершеного виробництва в калькуляційній відомості, визначити фактичну собівартість цих виробів;

- визначити фінансовий результат від основної діяльності – прибуток чи збиток, нарахувати суму податку на прибуток;

- закритті синтетичних рахунків та складанні оборотної відомості;

- складанні балансу

- складанні звіту про фінансові результати.

2. Вихідні дані

Таблиця 1 – Відомість залишків на синтетичних рахунках на початок звітного періоду – на 1 червня 2002р.

| Код рахунку |

Найменування рахунку |

Дт |

Кт |

| 1 |

2 |

3 |

4 |

| 10 |

Основні засоби по первінній вартості |

17000 |

| 13 |

Знос необігових активів |

3500 |

| 20 |

Сировина та матеріали: |

| за обліковими цінами |

7000 |

| транспортно-заготівельні витрати |

700 |

| Загальна сума |

7700 |

| 203 |

Паливо |

--- |

| 22 |

Малоцільні та швидкозношувальні предмети |

--- |

| 23 |

Виробництво ( вироби А) |

2400 |

| 26 |

Готова продукція ( за фактичною собівартістю) |

600 |

| 301 |

Каса |

300 |

| 311 |

Поточні рахунки у національній валюті |

6500 |

| 372 |

Розрахунки з підзвітними особами |

350 |

| 44 |

Статутний капітал |

18760 |

| 441 |

Нерозподілений прибуток |

2000 |

| 631 |

Розрахунки з постачальниками і підрядчиками |

3000 |

| 641 |

Розрахунки з податків і платежів ( податок на прибуток) |

150 |

| 651 |

Розрахунки за пенсійним забезпеченням |

1000 |

| 652 |

Розрахунки з соціального страхування |

140 |

| 66 |

Розрахунко з оплати праці |

6000 |

| 685 |

Розрахунок з іншими кредитовами |

500 |

| Разом |

35050 |

35050 |

Таблиця 2 – Залишки незавершеного виробництва по фактичній собівартості

| Статті витрат |

на початок місяця |

на кінець місяця |

| вироби |

разом |

вироби |

разом |

| А |

Б |

А |

Б |

| 1.Сировина і матеріали |

1163 |

-- |

1163 |

2150 |

-- |

2150 |

| 2.Основна і додаткова зарплата виробничих робітників |

900

|

-- |

900

|

1200

|

--

|

1200

|

| 3.Відрахування на соціальні заходи |

337 |

-- |

337 |

450 |

-- |

450 |

| 4.Загальновиробничі витрати |

| Разом |

2400 |

-- |

2400 |

3800 |

-- |

3800 |

3. Журнал реєстрації господарських операцій

Для виконання контролю за вірністю та повнотою облікового запису, господарські операції реєструються у хронологічній послідовності.

На підставі переліку господарських операцій за поточний місяць складаємо:

Журнал реєстрації господарських операцій а лютий місяць 2007 року

№

п/п

|

Зміст операцій |

Документ |

Сума |

Кореспонденція рах. |

| Дебіт |

Кредіт |

| 1. |

Надійшли матеріали від постачальників і прийняті на склад за обліковими цінами, в т.ч. ПДВ |

1200 |

— |

— |

| 1.1. Відображена отримані матеріали на склад. |

накладна |

1000 |

201 |

631 |

| 1.2. Відображен податковий кредит. |

податкова накладна |

200 |

641 |

631 |

| 2. |

Прийнятий до оплати рахунок тарнспортної організації за перевезення матеріалів, в т.ч. ПДВ |

540 |

— |

— |

| 2.1.Відображено витрати транспортній організації за перевезення матеріалів. |

рахунок на оплату |

450 |

201 |

685 |

| 2.2.Відображен податковий кредит |

податкова накладна |

90 |

641/ПДВ |

685 |

| 3. |

Перерахована заборгованість постачальникам з поточного рахунку |

платіжне доручення, виписка банку, договір |

1200 |

631 |

311 |

| 4. |

Відпущені матеріали за обліковими цінами: |

накладна внутрішнього переміщення |

— |

— |

— |

| 4.1.для виробництва виробів А |

2000 |

231 |

201 |

| 4.2.для виробництва виробів Б |

2800 |

232 |

201 |

| 4.3.на потреби цехів |

400 |

91 |

201 |

| 4.4.на потреби заводоуправління |

500 |

92 |

201 |

| 4.5.на потреби відділу збуту |

500 |

93 |

201 |

5. 5. |

Списуються транспортно-заготівельні витрати ( ТЗВ) по матеріалах: |

відомість розподіду ТЗВ |

— |

— |

— |

| 5.1.для виробництва виробів А |

288 |

231 |

201 |

| 5.2.для виробництва виробів Б |

403 |

232 |

201 |

| 5.3.на потреби цехів |

58 |

91 |

201 |

| 5.4.на потреби заводоуправління |

72 |

92 |

201 |

| 5.5.на потреби відділу збуту |

72 |

93 |

201 |

| Загальна сума ( визначити в табліці 2) |

893 |

| 6. |

За даними первинних документів нарахована зарплата: |

відомість нарахування заробітної плати |

— |

— |

— |

| 6.1.робочим за виготовлення виробництва А |

5000 |

231 |

661 |

| 6.2.робочим за виготовлення виробництва Б |

2000 |

232 |

661 |

| 6.3.Виробникам по обслуговуванню цеха |

600 |

91 |

661 |

| 6.4.робітникам заводоуправління |

2000 |

92 |

661 |

| 6.5.робітникам відділу збуту |

400 |

93 |

661 |

| Загальна сума |

10000 |

| 7. |

Провести відрахування: |

бухгалтерська справка про суму

нарахування на ФОТ

|

— |

— |

— |

| 7.1.До Пенсійного фонду |

3320 |

| 7.1.1.робочим за виготовлення виробництва А |

1660 |

231 |

651 |

| 7.1.2.робочим за виготовлення виробництва Б |

664 |

232 |

651 |

| 7.1.3.виробникам по обслуговуванню цеха |

199 |

91 |

651 |

| 7.1.4.робітникам заводоуправління |

664 |

92 |

651 |

| 7.1.5.робітникам відділу збуту |

133 |

93 |

651 |

| 7.2.До фонду соціального страхування |

140 |

| 7.2.1.робочим за виготовлення виробництва А |

70 |

231 |

652 |

| 7.2.2.робочим за виготовлення виробництва Б |

28 |

232 |

652 |

| 7.2.3.Виробникам по обслуговуванню цеха |

8 |

91 |

652 |

| 7.2.4.робітникам заводоуправління |

28 |

92 |

652 |

| 7.2.5.робітникам відділу збуту |

6 |

93 |

652 |

| 7.3.На випадок безробіття |

160 |

| 7.3.1.робочим за виготовлення виробництва А |

80 |

231 |

653 |

| 7.3.2.робочим за виготовлення виробництва Б |

32 |

232 |

653 |

| 7.3.3.виробникам по обслуговуванню цеха |

10 |

91 |

653 |

| 7.3.4.робітникам заводоуправління |

32 |

92 |

653 |

| 7.3.5.робітникам відділу збуту |

6 |

93 |

653 |

| 7.4.На профісійні захворювання |

100 |

| 7.4.1.робочим за виготовлення виробництва А |

50 |

231 |

656 |

| 7.4.2.робочим за виготовлення виробництва Б |

20 |

232 |

656 |

| 7.4.3.виробникам по обслуговуванню цеха |

6 |

91 |

656 |

| 7.4.4.робітникам заводоуправління |

20 |

92 |

656 |

| 7.4.5.робітникам відділу збуту |

4 |

93 |

656 |

| 8 |

Утримано з зарплати робітників: |

відомість нарахування заробітної плати |

— |

— |

— |

| 8.1.прибутковий податок |

1900 |

661 |

641 |

| 8.2.до Пенсійного фонду |

170 |

661 |

651 |

| 8.3.на випадок безробіття |

45 |

661 |

653 |

| 8.4.на соціальне страхування |

45 |

661 |

652 |

| 9. |

Нарахована амортизація (знос): |

відомість нарахування амотризації |

— |

— |

— |

| 9.1.основних засобів цеху |

200 |

91 |

131 |

| 9.2.основних засобів |

155 |

92 |

131 |

| Загальна сума |

355 |

| 10. |

Перерахований з поточного рахунку податок на прибуток за попередній звітній період. |

платіжне доручення, виписка банку |

150 |

641 |

311 |

| 11. |

Відпущені зі складу малоцінні та швидкозношувальні предмети для потреб: |

–— |

–— |

–— |

| цехів |

–— |

–— |

–— |

| заводоуправління |

–— |

–— |

—– |

| Загальна сума |

–— |

—– |

—– |

12. 12. |

Отримано в банку готівкою гроші на виплату зарплати за попередній звітний період |

випіска банку, приходно-касовий ордер |

6000 |

301 |

311 |

| 13. |

Прийнятий до оплати рахунок тарнспортної організації за перевезення готової продукції. |

рахунок на оплату |

300 |

93 |

685 |

| 14. |

Затверджено звіт про витрати на відрядження керівника відділу збуту. |

звіт про витрати |

200 |

93 |

372 |

| 15. |

Перерахована з поточного рахунку заборгованість з соціального страхування. |

платіжне доручення, виписка банку |

140 |

652 |

311 |

| 16. |

Перерахована з поточного рахунку заборгованість Пенсійному фонду. |

платіжне доручення, виписка банку |

1000 |

651 |

311 |

| 17. |

Виплачена зарплата робітникам підприємства за попередній звітній період. |

платіжна відомість |

6000 |

661 |

301 |

| 18. |

Списуються в кінці місяця загальновиробничі витрати та розподіляються між виробами А та Б пропорційно зартлаті виробничих робочих: |

бухгалтерська справка про суму загальновиробничих витрат |

| 18.1.на вироби А |

1058 |

231 |

91 |

| 18.2.на вироби Б |

423 |

232 |

91 |

| Загальна сума |

1481 |

| 19. |

Випущена з виробництва готова продукція та прийнята на склад по фактичній собівартості: |

бухгалтерська справка про суму фактичної собівартості, калькуляційна відомість |

| 19.1.вироби А |

8806 |

26 |

231 |

| 19.2.вироби Б |

6370 |

26 |

23/2 |

| Загальна сума |

15176 |

| 20. |

Виставлено рахунок покупцю за відвантажену (реалізовану)готову продукцію (вироби Б) за договірними цінами.Загальна сума розрахунку з ПДВ |

накладна, рахунок на оплату, договір |

12000 |

361 |

701 |

| 21. |

Нараховане податкове зобов'язання з податку на додану вартість по відвантаженій продукції |

податкова накладна |

2000 |

701 |

641 |

| 22. |

Отримана на поточний рахунок в національній валюті виручка за реалізовану готову продукцію. |

випіска банка |

12000 |

311 |

361 |

| 23. |

Списано фактичну собівартість відвантажених (реалізованих) готових виробів зі складу підприємства. |

бухгалтерська справка про суму фактичної собівартості готової продукції |

2500 |

901 |

26 |

| 24. |

Визначіть і спишіть суму чистих доходів від реалізації продукції основної діяльності. |

бухгалтерська спавка про суму чистого доходу |

10000 |

701 |

791 |

| 25. |

Спишіть фактичну собівартісь реалізованих готових виробів на результат основної діяльності. |

бухгалтерська справка про суму фактичної виробничої собіватрості |

2500 |

791 |

901 |

| 26. |

Підрахуйте та спишіть на результат основної діяльності витрати підприємства, пов'язані з: |

бухгалтерська справка про суму загальновиробничих витрат та витрат на збут |

| 26.1.управлінням |

3471 |

791 |

92 |

| 26.2.збутом |

1621 |

791 |

93 |

| 27. |

Розрахуйте суму прибутку

підприємства за звітній період

та нарахуйте зобов’язання

передбюджетом з податку на

прибуток в розмірі 30%(суму

визнач. за наявності прибутку)

Фінансовий результат до

податкування:

Д-В=10000-2500-3471-1621=

2408

Відображен податок на прибуток

Сума податку на прибуток:

ПП=2408*0,25=602

|

бухгалтерська справка

|

2408

602

|

98

|

641

|

| 28. |

Спишіть суму нарахованого податку на прибуток на результат осн. діяльності (за умови прибутку) |

бухгалтерська справка

|

602 |

98 |

641 |

| 29. |

Визначіть і спишіть чистий фінансовий результат основної діяльності підприємства на рахунок нерозподілених прибутків |

бухгалтерська справка про суму прибутку |

1806 |

79 |

441 |

4. Розрахунок транспортно-заготівельних витрат

Таблиця 3 — Розрахунок транспортно-заготівельних витрат

| Види робіт |

Транспортно-заготівельні витрати |

Виробничі запаси |

Виробничі запаси, витрачені за звітний період (без ТЗВ) |

% ТЗВ |

Фактична собівартість витрачених виробничих запасів |

| на початку звітного періоду |

за звітній періад |

на початку звітного періоду |

за звітній періад |

14,4% |

| Виробництво: |

| виробів А |

2000 |

288 |

2288 |

| виробів Б |

2800 |

403 |

3203 |

| УСЬОГО |

4800 |

691 |

5491 |

| Загально виробничі роботи |

400

|

58 |

458 |

| Адміністративні роботи |

500 |

72 |

572 |

| Збутові роботи |

500 |

72 |

572 |

| РАЗОМ |

700 |

450 |

7000 |

1000 |

6200 |

893 |

7093 |

Транспортно-заготівельні витрати (ТЗВ) розраховуються згідно формули:

%ТЗВ=(ТЗВна початок звітного періоду+ТЗВза звітний період)/(Виробничі запасина початок звітного періоду+Виробничі запасиза звітний період)*100

%ТЗВ=(700+450)/(7000+1000)*100= 14,4%

5. Розрахунок сум обов

’язкових

платежів за страхуванням

Таблиця 4 — Розрахунок сум обов’язкових платежів за страхуванням

| Види робіт |

Сума зарплати, нарахована робітникам підприємства |

Відрахування на соціальні заходи(грн) |

на пенсійне забезпечення

33,2%

|

на соціальне страхування

1,4 %

|

на випадок безробіття

1,6 %

|

на випадок професійних захворювань

1%

|

Виробництво:

виробів А

виробів Б

|

5000

2000

|

1660

644

|

70

28

|

80

32

|

50

20

|

| Усього |

7000 |

2324 |

98 |

112 |

70 |

| Загальновиробничі роботи |

600 |

199 |

8 |

10

|

6 |

| Адміністративні роботи |

2000 |

664 |

28 |

32 |

20 |

| Збутові роботи |

400 |

133 |

6 |

6 |

4 |

| Разом |

10000 |

3320 |

140 |

160 |

100 |

6. Розрахунок розподілу загально виробничих витрат

Таблиця 5 — Розрахунок розподілу загальновиробничих витрат

| Назва продукції |

База розподілу (зарплата виробничих робітників) |

Загальновиробничі витрати |

| % |

сума, грн |

| Вироби А |

5000 |

21,15 |

1058 |

| Вироби Б |

2000 |

21,15 |

423 |

| Всього |

7000 |

1481 |

Відсоток загальновиробничих витрат розраховується наступним чином:

% загальновиробничих витрат=Загальновиробничі витрати/Зарплата всіх виробничих робітників*100%

% загальновиробничих витрат=1481/(5000+2000)*100%=21,15%

7. Калькуляційна відомість по виробах А та Б

Таблиця 6 — Калькуляційна відомість по виробах А

№

п/п

|

Найменування статті |

Незавершене виробництво на початок місяця |

Витрати за місяць |

Незавершене виробництво на кінець місяця |

Фактична собівартість товарної продукції |

| 1. |

Сировина та матеріали |

1163 |

2288 |

2150 |

1301 |

| 2. |

Основна і додаткова зарплата виробничих робітників |

900 |

5000 |

1200 |

4700 |

| 3. |

Відрахування на соціальні заходи |

337 |

1860 |

450 |

1747 |

| 4. |

Загальновиробничі витрати |

—

|

1058 |

1058 |

| Загальна сума |

2400 |

10206 |

3800 |

8806 |

Таблиця 7 — Калькуляційна відомість по виробах Б

№

п/п

|

Найменування статті |

Незавершене виробництво на початок місяця |

Витрати за місяць |

Незавершене виробництво на кінець місяця |

Фактична собівартість товарної продукції |

| 1. |

Сировина та матеріали |

—

|

3203 |

—

|

3203 |

| 2. |

Основна і додаткова зарплата виробничих робітників |

— |

2000 |

— |

2000 |

| 3. |

Відрахування на соціальні заходи |

— |

744 |

— |

744 |

| 4. |

Загальновиробничі витрати |

— |

423 |

— |

423 |

| Загальна сума |

— |

6370 |

— |

6370 |

8.Складання оборотніх відомостей по аналітичним та синтетичним рахункам

Оборотна відомость – це сводка оборотів йзалишків за визначений період часу. Розрізняють два види оборотної відомості:

1. Оборотна відомость по рахункам аналітичного обліку;

2. Оборотна відомость по рахункам синтетичного обліку;

| Оборотна відомость по рахункам аналітичного обліку синтетичного рахунку №65 |

| Код рахунка |

Назва рахунка |

Сальдо на початок звітного періоду |

Оборот звітного периоду |

Сальдо на кінець звітного періоду |

| Дебіт |

Кредіт |

Дебіт |

Кредіт |

Дебіт |

Кредіт |

| 651 |

По пенсійному забезпеченню. |

— |

1000 |

1000 |

3490 |

— |

3490 |

| 652 |

По соціальному страхуванню. |

— |

140 |

140 |

185 |

— |

185 |

| 653 |

По страхуванню на случай безробіття. |

— |

— |

— |

205 |

— |

205 |

| 656 |

По соціальному страхуванню на випадок проф. захворювань. |

— |

— |

— |

100 |

— |

100 |

| Всього |

— |

1140 |

1140 |

3980 |

— |

3980 |

Оборотна відомость по рахункам аналітичного обліку синтетичного рахунку №23

| Код рахунка |

Сальдо на початок звітного періоду |

Оборот звітного периоду |

Сальдо на кінець звітного періоду |

| Дебіт |

Кредіт |

Дебіт |

Кредіт |

Дебіт |

Кредіт |

| 231 |

2400 |

--- |

10206 |

8806 |

3800 |

--- |

| 232 |

--- |

--- |

6370 |

6370 |

--- |

--- |

| Всього |

2400 |

--- |

16576 |

15176 |

3800 |

--- |

Оборотна відомість

На основі складених рахунків синтетичного обліку складаємо оборотну відомість по рахункам синтетичного обліку.

Оборотня відомість – це зведення оборотів і залишків за певний проміжок часу.

9. Оборотна відомість по синтетичним рахункам

Оборотня відомість по синтетичним рахункам:

| № |

Найменування рахунку |

Сальдо на початок періоду |

Оборот |

Сальдо на кінець періоду |

| Дебіт |

Кредіт |

Дебіт |

Кредіт |

Дебіт |

Кредіт |

| 10 |

Основні засоби |

17000 |

— |

— |

— |

17000 |

— |

| 13 |

Знос необігових активів |

— |

3500 |

— |

355 |

— |

3855 |

| 20 |

Виробничі запаси |

7700 |

— |

1450 |

7093 |

2057 |

— |

| 23/1 |

Виробництво А |

2400 |

— |

10206 |

8806 |

3800 |

— |

| 23/2 |

Виробництво Б |

— |

— |

6370 |

6370 |

— |

— |

| 26 |

Готова продукція |

800 |

— |

15176 |

2500 |

13476 |

— |

| 30 |

Каса |

300 |

— |

6000 |

6000 |

300 |

— |

| 31 |

Поточний рахунок |

6500 |

— |

12000 |

8490 |

10010 |

— |

| 36 |

Розрахунки з покупцями |

— |

— |

12000 |

12000 |

— |

— |

| 372 |

Розрахунки з підзвітними особами |

350 |

— |

— |

200 |

150 |

— |

| 40 |

Статутний капітал |

— |

18760 |

— |

— |

— |

18760 |

| 44 |

Нерозподілений прибуток |

— |

2000 |

— |

1806 |

— |

3806 |

| 63 |

Розрахунки з постачальниками |

— |

3000 |

1200 |

1200 |

— |

3000 |

| 64 |

Розрахунки за податками |

— |

150 |

440 |

4502 |

— |

4212 |

| 65 |

Розрахунки по страхуванню |

— |

1140 |

1140 |

3980 |

— |

3980 |

| 66 |

Розрахунки з оплати праці |

— |

6000 |

8160 |

10000 |

— |

7840 |

| 685 |

Розрахунки з іншими кредиторами |

— |

500 |

— |

840 |

— |

1340 |

| 70 |

Доходи від реалізації |

— |

— |

12000 |

12000 |

— |

— |

| 79 |

Фінансові результати |

— |

— |

10000 |

10000 |

— |

— |

| 90 |

Собівартість реалізації |

— |

— |

2500 |

2500 |

— |

— |

| 91 |

Загальновиробничі витрати |

— |

— |

1481 |

1481 |

— |

— |

| 92 |

Адміністративні витрати |

— |

— |

3471 |

3471 |

— |

— |

| 93 |

Витрати на збут |

— |

— |

1621 |

1621 |

— |

— |

| 98 |

Податок на прибуток |

— |

— |

602 |

602 |

— |

— |

| Ітого: |

35050 |

35050 |

105817 |

105817 |

46793 |

46793 |

| Актив |

Код строки |

На начало отчетного периода |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| I. Необоротные активы |

| Нематериальные активы: |

| остаточная стоимость |

010 |

| первоначальная стоимость |

011 |

| Износ |

012 |

| Незавершенное строительство |

020 |

| Основные средства: |

| остаточная стоимость |

030 |

13500 |

13145 |

| первоначальная стоимость (10) |

031 |

17000 |

17000 |

| износ (13) |

032 |

(3500) |

(3855) |

| Долгосрочные финансовые инвестиции: |

| которые рассчитываются методом участия в капитале других предприятий |

040 |

| другие финансовые инвестиции |

045 |

| Долгосрочная дебиторская задолженность |

050 |

| Отсроченные налоговые активы |

060 |

| Гудвилл |

065 |

| Другие необоротные активы |

070 |

| Итого по разделу I |

080 |

13500 |

13145 |

| II. Оборотные активы |

| Запасы: |

| производственные запасы (201, 203) |

100 |

7700 |

2057 |

| животные, выращиваемые и откармливаемые |

110 |

| незавершенное производство (23) |

120 |

2400 |

3800 |

| готовая продукция (26) |

130 |

800 |

13476 |

| товары |

140 |

| Полученные векселя |

150 |

| Дебиторская задолженность за товары, работы, услуги: |

| чистая стоимость реализации |

160 |

| первоначальная стоимость |

161 |

| резерв сомнительных долгов |

162 |

| Дебиторская задолженность по расчетам: |

| с бюджетом |

170 |

| по выданным авансам |

180 |

350 |

150 |

| по начисленным доходам |

190 |

| по внутренним расчетам |

200 |

| Другая текущая дебиторская задолженность |

210 |

| Текущие финансовые инвестиции |

220 |

| Денежные средства и их эквиваленты: |

| в национальной валюте (30+31) |

230 |

6800 |

10310 |

| в иностранной валюте |

240 |

| Другие оборотные активы |

250 |

| Итого по разделу II |

260 |

18050 |

29793 |

| III. Расходы будущих периодов |

270 |

| Баланс |

280 |

31550 |

42938 |

| Пассив |

Код строки |

На начало отчетного периода |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| I. Собственный капитал |

| Уставный капитал |

300 |

18760 |

18760 |

| Паевый капитал |

310 |

| Дополнительно вложенный капитал |

320 |

| Другой дополнительный капитал |

330 |

| Резервный капитал |

340 |

| Нераспределенная прибыль (непокрытые убытки) (441) |

350 |

2000 |

3806 |

| Неоплаченный капитал |

360 |

| Изъятый капитал |

370 |

| Итого по разделу I |

380 |

20760 |

22566 |

| II. Обеспечение будущих затрат и платежей |

| Обеспечение выплат персоналу |

400 |

| Другие обеспечения |

410 |

| Страховые резервы |

415 |

| Часть перестраховщиков в страховых резервах |

416 |

| Целевое финансирование |

420 |

| Итого по разделу II |

430 |

- |

- |

| III. Долгосрочные обязательства |

| Долгосрочные кредиты банков |

440 |

| Долгосрочные финансовые обязательства |

450 |

| Отсроченные налоговые обязательства |

460 |

| Другие долгосрочные обязательства |

470 |

| Итого по разделу III |

480 |

- |

- |

| IV. Текущие обязательства |

| Краткосрочные кредиты банков |

500 |

| Текущая задолженность по долгосрочным обязательствам |

510 |

| Векселя выданные |

520 |

| Кредиторская задолженность за товары, работы и услуги(63) |

530 |

3000 |

3000 |

| Текущие обязательства по расчетам: |

| по полученным авансам |

540 |

| с бюджетом (64) |

550 |

150 |

4212 |

| по внебюджетным платежам |

560 |

| по страхованию (65) |

570 |

1140 |

3980 |

| по оплате труда (66) |

580 |

6000 |

7840 |

| с участниками |

590 |

| по внутренним расчетам |

600 |

| Другие текущие обязательства (685) |

610 |

500 |

1340 |

| Итого по разделу IV |

620 |

10790 |

20372 |

| V. Доходы будущих периодов |

630 |

| Баланс |

640 |

31550 |

42938 |

10. Звіт про фінансові результати

| Дата (рiк, мiсяць, число) |

КОДИ |

| 01 |

| Пiдприємство |

ТОВ "Одеське заводоуправління будматеріалів" |

за ЄДРПОУ |

00292014 |

| Територiя |

Одеська |

за КОАТУУ |

7410400000 |

| Орган державного управлiння |

Товариство з Обмеженою Відповідальністю |

за СПОДУ |

6024 |

| Галузь (вид дiяльностi) |

ВИРОБНИЦТВО БУДІВЕЛЬНОЇ ЦЕГЛИ І КЕРАМІЧНОЇ ЧЕРЕПИЦ |

за ЗКГНГ |

16152 |

| Вид економічної діяльності |

Виробництво |

за КВЕД |

26.03.1 |

| Одиниця вимiру: |

тис.грн. |

Контрольна сума |

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ а 2008р.

Форма N2 Код за ДКУД 1801003

| I. ФIНАНСОВI РЕЗУЛЬТАТИ |

| Найменування показника |

Код рядка |

За звітний

період |

За попередній

період |

| 1 |

2 |

3 |

4 |

| Дохід (виручка) від реалізації (товарів, робіт, послуг) |

010 |

- |

| Податок на додану вартiсть |

015 |

- |

| Акцизний збiр |

020 |

0 |

0 |

| 025 |

0 |

0 |

| Інші вирахування з доходу |

030 |

0 |

0 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

- |

| Собівартість реалізованої продукції (товарів,робiт, послуг) |

040 |

- |

| Валовий: |

| прибуток |

050 |

- |

| збиток |

055 |

0 |

0 |

| Iншi операцiйнi доходи |

060 |

| Адміністративні витрати |

070 |

- |

| Витрати на збут |

080 |

- |

| Інші операційні витрати |

090 |

- |

| Фінансові результати від операційної діяльності: |

| прибуток |

100 |

| збиток |

105 |

0 |

0 |

| Дохід від участі в капіталі |

110 |

0 |

0 |

| Інші фінансові доходи |

120 |

0 |

0 |

| Інші доходи |

130 |

0 |

0 |

| Фінансові витрати |

140 |

0 |

0 |

| Втрати від участі в капіталі |

150 |

0 |

0 |

| Інші витрати |

160 |

0 |

0 |

| Фінансові результати від звичайної діяльності до оподаткування: |

| прибуток |

170 |

| збиток |

175 |

0 |

0 |

| Податок на прибуток від звичайної діяльності |

180 |

| Фінансові результати від звичайної діяльності: |

| прибуток |

190 |

| збиток |

195 |

0 |

0 |

| Надзвичайні: |

| доходи |

200 |

0 |

0 |

| витрати |

205 |

0 |

0 |

| Податки з надзвичайного прибутку |

210 |

0 |

0 |

| Частки меншості |

215 |

0 |

0 |

| Чистий: |

| прибуток |

220 |

| збиток |

225 |

0 |

0 |

| ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

| Найменування показника |

Код рядка |

За звітний

період |

За попередній

період |

| 1 |

2 |

3 |

4 |

| Витрати на оплату праці |

230 |

| Відрахування на соціальні заходи |

240 |

| Амортизація |

250 |

| Інші операційні витрати |

260 |

| Разом |

270 |

| III. РОЗРАХУНОК ПОКАЗНИКІВ |

| Найменування показника |

Код рядка |

За звітний

період |

За попередній

період |

| 1 |

2 |

3 |

4 |

| Середньорічна кількість простих акцій |

280 |

0 |

0 |

| Скоригована середньорічна кількість простих акцій |

290 |

0 |

0 |

| Чистий прибуток, що припадає на одну просту акцію (грн.) |

300 |

0 |

0 |

| Скоригований чистий прибуток, що припадає на одну просту акцію (грн.) |

310 |

0 |

0 |

| Дивіденди на одну просту акцію (грн.) |

320 |

0 |

0 |

| Звіт про фінансові результати складений згідно з ПБУ3,затвердженим наказом МФУ та на основі Закону України "Про бухгалтерський облік та фінансову звітність в Україні" розрахунковим шляхом. |

| Керiвник |

_______________ |

Букацела |

| (підпис) |

(прізвище) |

| Головний бухгалтер |

_______________ |

Букацела |

| (підпис) |

(прізвище) |

Висновок

Проаналізувати структуру балансу можливо за допомогою наступної таблиці, %:

| Актив |

початок |

кінець |

Пасив |

початок |

кінець |

| Необоротні активи |

42,8 |

30,6 |

Власний капітал |

65,8 |

52,6 |

| Оборотні активи |

57,2 |

69,4 |

Забезпечення наступних витрат і платежів |

- |

- |

| Витрати майбутніх періодів |

- |

- |

Довгострокові зобов’язання |

- |

- |

| Поточні зобов’язання |

- |

- |

| Доходи майбутніх періодів |

34,2 |

47,4 |

| 100 |

100 |

100 |

100 |

Аналізуючи структуру актива баланса бачимо, що найбільшу питому вагу на початку періоду займають оборотні активи. На кінець періоду ситуація не змінилася, тобто структура балансу залишилася незмінною. Аналізуючи структуру пасива баланса бачимо, що найбільшу питому вагу на початку періоду і на кінець займає власний капітал, що говорить о достатньо стабільному фінансовому стані підприємства.

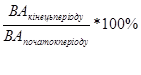

Для того, щоб виявити зміну загальних ср-в та джерел підприємства, розглянемо їх у динаміці:

Відносна величина динаміки =

Відносна величина динаміки =42938/31550 = 136%

Приріст = 36%

Абсолютна величина динаміки = 42938-31550 = 11388(грн.)

Список використаних джерел

1. Білуха Н.Г. «Теорія бухгалтерського обліку», Київ, 2007г.

2. Галицкая Н.Г. «Бухгалтерский учёт и финансовая отчётность в Украине», 2000г.

3. «Теорія бухгалтерського обліку», Озеран В.О., 2007г.

4. Чабанова Н.А. «Теория бухгалтерского учёта»

|