СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Теоретические основы учета и анализа оплаты труда

1.1 Сущность, основы организации и задачи учета расчетов по оплате труда

1.2 Системы оплаты труда, ее формы и виды

1.3 Аналитический и синтетический учет расчетов по оплате труда

ГЛАВА 2 Анализ системы учета оплаты труда в ООО «ЗапСибОйл»

2.1 Организация бухгалтерского учета

2.2 Учет расчетов с персоналом организации

2.3 Учет расчетов по социальному страхованию и обеспечению

ГЛАВА 3 Анализ учета труда и заработной платы в ООО «ЗапСибОйл»

3.1 Анализ обеспеченности организации трудовыми ресурсами и эффективность их использования

3.2 Анализ использования фонда заработной платы

3.3 Предложения по совершенствованию учета оплаты труда

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Расчетно-платежная ведомость

ПРИЛОЖЕНИЕ Б Платежная ведомость

ПРИЛОЖЕНИЕ В Налоговая карточка

ВВЕДЕНИЕ

Оплата труда (заработная плата) представляет собой один из основных факторов социально - экономической жизни страны, коллектива, человека. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги.

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Складываются новые отношения между государством, организацией и работником по поводу организации труда. Переход на рыночные отношения внес изменения и в формы регулирования трудовых отношений. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Организации вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед организацией, направленных на: максимальное использование трудового потенциала работников, точную и полную оценку количества и качества труда. Через организацию заработной платы должен достигаться необходимый компромисс между интересами работодателя и работника способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

В интересах науки и практики заработная плата на современном этапе должна превращаться посредством гибкого регулирования необходимых аспектов организации оплаты труда в главное звено процесса экономического развития и придавать ему функции стабилизатора экономики. Новые подходы в организации формирования и распределения фондов оплаты труда призваны обеспечить социальную справедливость, объективность, повысить стимулирование и мотивацию работников, чему в значительной степени способствует эффективный внутренний и внешний контроль хозяйственной деятельности предприятий.

Изложенный взгляд, подтверждает актуальность темы дипломной работы.

Учет заработной платы является одним из наиболее трудоёмких и ответственных участков работы бухгалтера, и должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплат социального характера.

Объектом исследования дипломной работы – оплата труда в организации.

Предмет исследования – учет и анализ расчетов с персоналом по оплате труда в организации ООО «ЗапСибОйл».

Целью дипломной работы является разработка предложений по совершенствованию учета и анализа оплаты труда в ООО «ЗапСибОйл».

Учитывая результаты проведенной аналитической работы, предполагается разработать рекомендации и мероприятия по устранению выявленных недостатков в системе оплаты труда.

Для достижения поставленной цели необходимо выполнит следующие задачи:

– определить сущность оплаты труда, порядок ее формирования и принципы законодательного регулирования;

– раскрыть специфику учета оплаты труда в торгово-производственной организации;

– изучить элементы организации расчетов и учета оплаты труда на исследуемом объекте;

– провести анализ оплаты труда в организации, анлиз обеспеченности предпрития персоналом, эффективность его использования, а также анализ затрат на его содержание – фонд оплаты труда;

– дать оценку состояния системы внутреннего контроля;

– обобщить полученные результаты и предложить мероприятия по повышению эффективности учета и анализа в ООО «ЗапСибОйл».

Для решения поставленных задач работа разделена на три главы. Первая глава содержит теоретические основы учета и анализа расчетов по оплате труда, формы, виды системы оплаты труда, порядок аналитического и синтетического учета расчетов. Вторая глава рассматривает применяемые на практике способы учета оплаты труда в анализируемой организации. В третью главу входит анализ использования трудовых ресурсов, оплаты труда, состояния внутреннего контроля и рекомендации по их эффективному использованию.

Методологической основой разработки темы дипломной работы являются законодательные, нормативные, инструктивные документы Российской Федерации, труды отечественных и зарубежных ученых экономистов по теме исследования. Для написания аналитических разделов использованы внутренние отчетные и учетные документы ООО «ЗапСибОйл» за период 2008-2009гг.

В процессе обработки полученных данных и практических материалов используются такие взаимосвязанные научные методы исследования, как анализ и синтез, современные методы статистического анализа, с тем, чтобы выявить закономерности и сделать научно обоснованные выводы.

Работа имеет практическое значение. Результаты исследования могут быть использованы руководством ООО «ЗапСибОйл» в их практической деятельности по учету и анализу оплты труда.

ГЛАВА 1 Теоретические основы оплаты труда

1.1 Сущность, основы организации и задачи учета расчетов по оплате труда

Право граждан на труд закреплено ст. 37 Конституции РФ, согласно которой каждый гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности или профессию.

Основным сборником законодательных установлений по вопросам организации и оплаты труда является Трудовой кодекс РФ от 30.12.01 г. № 197-ФЗ (ТК РФ). Трудовой кодекс РФ регулирует трудовые отношения всех работников, содействуя росту производительности труда, улучшению качества работы, повышению эффективности общественного производства и подъему на этой основе материального и культурного уровня жизни трудящихся, укреплению трудовой дисциплины и постепенному превращению труда на благо общества в первую жизненную потребность каждого трудоспособного человека.

В статье 129 ТК РФ оплата труда определяется как система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Так, согласно ст. 135 ТК РФ, размеры тарифных ставок, окладов, различного вида выплат устанавливаются:

– работникам организаций, финансируемых из бюджетов – соответствующими законами и иными нормативными правовыми актами;

– работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) — законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

– работникам других организаций — коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Регулирование оплаты труда и социально-трудовых взаимоотношений между работодателем и работниками на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами — договорами о труде, которые разрабатываются администрацией организации с участием представителей трудового коллектива.

Организация бухгалтерского учета расчетов с персоналом организации по оплате труда должна базироваться на полном объеме информации о всех льготах и соответствующих особенностях труда: вредность, переработка установленной продолжительности рабочего времени, изменение существенных условий труда, перевод на другую работу, простой не по вине работника. В настоящее время основными задачами учета расчетов с персоналом по оплате труда являются:

– своевременное начисление зарплаты и прочих выплат работнику;

– соблюдение законности включения в себестоимость продукции (работ, услуг) сумм начисленной заработной платы и отчислений с нее;

– группировка показателей по труду и заработной плате для целей оперативного руководства.

Учет труда и заработной платы должен обеспечить оперативный контроль количества и качества труда, использования средств, включаемых в фонд оплаты труда и выплаты социального характера.

Для работника оплата труда – это основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для него оплата труда выполняет стимулирующую роль в повышении результатов т

руда и обеспечении на этой основе роста вознаграждения. Для работодателя же – это издержки производства, которые он стремиться минимизировать, особенно в расчете на единицу продукции [35, с. 11].

Минимальный размер оплаты труда (МРОТ) – гарантируемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда [7].

Месячная заработная плата работника, отработавшего за определенный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного федеральным законом минимального размера оплаты труда.

В наше время большинство функций государства по вопросам труда и его оплаты переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры заработной платы, материального стимулирования его результатов. При этом максимальный размер оплаты труда не ограничивается. Государство регулирует рынок труда, обеспечивает социальную защиту работников, устанавливает минимальный размер месячной оплаты труда, используя прямые и косвенные методы воздействия, в том числе нормативно-законодательные, налоговые, кредитные, бюджетные.

Обязанностью любого предприятия является создание нормальных условий труда. Учет заработной платы должен быть организован таким образом, чтобы способствовать повышению производительности труда, улучшению организации нормирования труда полного использования рабочего времени, укреплению дисциплины труда, повышения качества продукции, работ, услуг.

Этапы формирования учетной информации по оплате труда представлены на рисунке 1.1.

| Исходная информация |

Ставки налогов

Минимальная заработная плата

|

Зачисление работников |

| Типовые операции |

Личные карточки Личные карточки |

| Операции отчетного периода |

Информация по заработной плате Информация по заработной плате |

| Формирование обязательств по оплате труда |

Формирование налоговых обязательств |

Погашение обязательств по налогам |

| Погашение по оплате труда |

Получение и выдача пособий |

Депонирование невостребованной заработной платы |

Рисунок 1.1 – Этапы формирования учетной информации по оплате труда [36, с. 48]

Важнейшими задачами бухгалтерского учета труда и его оплаты являются:

– в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

– своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

– собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности [18].

1.2 Системы оплаты труда, ее формы и виды

В себестоимость продукции, работ и услуг включаются расходы на оплату труда рабочих и другого производственного персонала, исчисленные по принятым организацией системам и формам оплаты труда и отраженные на счете учета затрат основного производства. В соответствии с законодательством организация самостоятельно разрабатывает и утверждает формы и системы оплаты труда работников, как числящихся в штате, так и привлекаемых со стороны для выполнения работ по договорам гражданско-правового характера.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам организации в соответствии с произведенными ими затратами труда или по результатам труда.

Различают несколько систем оплаты труда, имеющих свои специфические особенности: тарифная, бестарифная, оплата труда на комиссионной основе, плавающие оклады.

При разработке системы оплаты труда закладываются три базовых элемента, определяющих в своем сочетании все виды оплаты труда:

– тарифные ставки;

– нормирование труда;

– формы оплаты труда.

ТК РФ (ст. 129) определяет тарифную систему как совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Тарифная система содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ. Подробные характеристики работ, а также требования, предъявляемые к квалификации исполнителя, содержат тарифно-квалификационные справочники.

В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты труда по основным тарифно-образующим факторам является минимальная заработная плата.

Исходя из минимальной заработной платы и средней продолжительности рабочего времени, устанавливаемых в законодательном порядке, определяют минимальные размеры часовых тарифных ставок 1 -го разряда.

Тарифная ставка — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени. Величина, отражающая сложность труда и квалификацию работника, называется тарифным разрядом.

Совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов, образует тарифную сетку.

Вторым элементом, определяющим систему оплаты труда, является норма труда. Норма труда представляет собой комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения.

Нормирование труда – это мера затрат труда на производство одной единицы продукции (работ, услуг).

Нормирование труда предполагает норму выработки и ному времени.

Норма времени – это время, затрачиваемое на производство единицы продукции (работ, услуг).

Норма выработки – обратный показатель нормы времени.

Тарифная система оплаты труда, представленная на рисунке 1.2, работников организаций, финансируемых из бюджетов всех уровней, устанавливается на основе единой тарифной сетки по оплате труда работников бюджетной сферы, утверждаемой в порядке, установленном федеральным законом, и являющейся гарантией по оплате труда работников бюджетной сферы [20, 21].

| Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников) |

Единая схема (для оплаты труда служащих и младшего обслуживающего персонала) |

Схема должностных лиц Схема должностных лиц |

| Тарификация работ |

|

Тарифная система |

|

Тарифная сетка |

| Квалификационная характеристика работ |

Должностная характеристика служащих |

Тарифный разряд |

Тарифный коэффициент |

| Часовые |

|

Тарифные ставки (оклады) |

|

Месячные |

Рисунок 1.2 – Содержание тарифной системы оплаты труда

Различают тарифную и бестарифную системы оплаты труда [46, с. 21-35].

Третий элемент, определяющий систему оплаты труда, — формы оплаты труда -

это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Результаты труда, а соответственно и нормы труда, могут находить своё отражение в самых различных показателях: отработанном рабочем времени, количестве изготовленной продукции (выполненной работы), уровне использования производственных ресурсов, производительности труда. Эти показатели могут иметь натуральные, стоимостные или условные (условно-натуральные) измерители, они могут характеризовать как индивидуальные, так и групповые (коллективные) результаты труда.

Существуют две основные формы заработной платы: повременная и сдельная.

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Применение повременной и сдельной форм заработной платы требует соблюдения ряда условий, определяющих эффективность и целесообразность их практического использования независимо от сферы приложения труда.

Так, организация повременной оплаты труда требует соблюдения следующих условий. Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков. Создание на рабочих местах всех необходимых условий для эффективной работы.

Организация сдельной оплаты труда предусматривает соблюдение следующих условий. Наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников.

Выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда.

Без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм.

Повременная и сдельная формы заработной платы имеют свои разновидности, которые принято называть системами.

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле (1.1).

Зп.м. = Тч ×Чф, (1.1)

где Чф – фактически отработанное количество часов в месяце.

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично.

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

Переменная часть заработной платы включает такие элементы, как доплаты и надбавки. По своей природе они близки именно к этой части заработной платы, но по периодичности отличаются от должностного оклада или тарифной ставки. Каждый элемент заработной платы выполняет свои функции. Доплаты и надбавки связаны, как правило, с особыми условиями работы. Они носят относительно стабильный характер и персонифицированы, т. е. установлены для конкретного человека.

Ряд доплат и надбавок являются обязательными для предприятий всех форм собственности. Их выплата гарантирована государством и установлена Трудовым кодексом РФ. Другие доплаты и надбавки применяются в отдельных сферах приложения труда. В большинстве случаев эти доплаты также обязательны, однако об их конкретных размерах договариваются непосредственно на самом предприятии.

По характеру выплат доплаты и надбавки делятся на компенсационные и стимулирующие. В настоящее время применяется около 50 видов наиболее распространенных доплат и надбавок компенсационного характера.

Минимальный размер компенсационных доплат и надбавок гарантируется государством и обязателен для применения. Доплаты и надбавки стимулирующего характера устанавливаются по усмотрению руководства предприятия, и их размеры определяются предприятием самостоятельно. При определении размера доплат и надбавок стимулирующего характера учитываются конкретные условия работы.

Размер доплат и надбавок чаще всего определяется в процентах, т.е. относительно должностного оклада или тарифной ставки за отработанное время. Однако предприятие может устанавливать их и в абсолютной сумме - либо в равном размере для всех работников, либо дифференцированно. Размеры доплат и надбавок должны корректироваться при изменениях окладов или ставок с учетом инфляции.

Таким образом, особенности работы отражаются в доплатах и надбавках, чей перечень предприятие устанавливает самостоятельно, не нарушая гарантии государства по их компенсационным видам. Доплаты и надбавки могут устанавливаться в процентах к постоянной части заработной платы или в абсолютной сумме.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностным месячные оклады.

Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Руководящие, инженерно-технические работники и служащие за результаты финансово-хозяйственной деятельности могут премироваться из прибыли предприятия по утвержденным предприятием положениям.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В настоящее время почти 80% рабочих экономически развитых стран находятся на повременной оплате труда с установленной нормой выработки. Применение этой системы направленно на эффективное решение следующих задач:

– выполнение производственных заданий по каждому рабочему месту и производственному подразделению в целом;

– совершенствование организации труда и снижение трудоёмкости выпускаемой продукции;

– рациональное использование материальных ресурсов и повышение качества выпускаемой продукции;

– развертывание коллективных форм организации труда;

– повышение профессионального мастерства рабочих и на этой основе широкое совмещение профессий;

– обеспечение планового прироста заработной платы в зависимости от роста производительности труда, повышение качества продукции и рационального использования материальных ресурсов;

– дифференциация заработной платы с учётом квалификации и категории рабочих в соответствии с их трудовым вкладом и условиями труда.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по формуле (1.2).

Ред= Тст/Нчвыр или Ред = (Тст×Тсм)/Нсмвыр, (1.2)

где Тст – часовая тарифная ставка выполняемой работы, руб.;

Тсм – продолжительность смены, ч;

Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции;

Ред – расценка.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

Если установлена норма времени, сдельная расценка определяется по формуле (1.3).

Рсд=Тст×Нвр, (1.3)

где Нвр – норма времени на изготовление продукции, работ, услуг.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда.

Прямая сдельная система оплаты труда – когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по формуле (1.4).

Зед = Ред×В, (1.4)

где Зед – сдельный заработок, руб;

Ред – расценка;

В – количество произведенной продукции.

Она может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Эта система недостаточно стимулирует работника повышать качество продукции, экономно расходовать производственные ресурсы.

Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов. Она служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда.

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнении и перевыполнение заранее установленных количественных и качественных показателей работы. Расчет оплаты производится по формуле (1.5).

Зсд.пр.=Зсд+Зпр или Зсд. пр. = Зсд × (1×Ппр/100), (1.5)

где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда, руб;

Зпр – премия за выполнение (перевыполнение) установленных показателей, руб;

Ппр – процент премии за выполнение показателей премирования.

В положении о премировании персонала устанавливают размеры премий и условий поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе.

Косвенно-сдельная применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают:

При косвенно-сдельной оплате расценка определяется по формуле (1.6), исходя из тарифной ставки нормируемого объекта основных работ, которых обслуживает косвенный сдельщик.

(1.6) (1.6)

где Рк – косвенная сдельная расценка, руб. и коп.;

Тс – тарифная ставка, руб. и коп.;

Q – нормируемый объем основных работ косвенного работника, которых обслуживает косвенный сдельщик.

Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т.д.

Аккордная – когда совокупный заработок определяют за выполнение тех или иных стадий работы или за полный комплекс выполняемых работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

Аккордные сдельные расценки определяются при индивидуальной форме оплате труда по формуле (1.7).

(1.7) (1.7)

При коллективной форме труда по формуле (1.8).

(1.8) (1.8)

где Рак – аккордная сдельная расценка, руб. и коп;

Pi – расценка i-го вида работ, руб. и коп;

gi - объем i-го вида работ в натуральных измерителях;

Q – общий объем работ по конечному результату, в натуральных измерителях.

Сумма аккордного заработка определяется по формуле (1.9).

(1.9) (1.9)

За сокращение сроков выполнения аккордного задания при качественном выполнении работ рабочим выплачивается премия. Тогда система будет называться аккордно-премиальной.

Коллективная сдельная – когда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

Коллективная (бригадная) сдельная оплата труда применяется на работах по сборке, ремонту, эксплуатации подвижного состава железных дорог и т.д. Бригадная сдельная оплата труда может применяться и в тех случаях, когда труд рабочих функционально разделен, т.е. каждый рабочий выполняет какую-либо работу самостоятельно, но в то же время он связан с каким-то конечным результатом производства. Нормы выработки при этом устанавливаются не для каждого рабочего, а для всей бригады рабочих [46, с. 21].

При этой системе бригадные сдельные расценки определяются по одной из следующих формул:

(1.10) или (1.11) (1.10) или (1.11)

где Рб – бригадная сдельная расценка, руб. и коп;

Тс – тарифная ставка разряда выполняемой работы, руб. и коп;

Нвр – норма времени;

Нвыр – бригадная норма выработки.

Общий сдельный заработок бригады определяется по формуле (1.12).

(1.12) (1.12)

Сдельно-прогрессивная оплата труда предусматривает начисление заработной платы следующим образом:

- за объём работы в пределах трудовой нормы – по стабильной расценке;

- за объём работы, превышающий нормы выработки – по повышенным расценкам.

Применение сдельно-прогрессивной оплаты труда эффективно в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или на новом рынке. Однако при перевыполнении норм труда, здесь может быть утрачена обоснованная связь роста заработной платы с ростом производительности труда. Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке.

Среди других форм оплаты надо отметить бестарифную модель, она направлена на совершенствование организации и стимулирования труда. Она синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечивает гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников. Она основана на полной зависимости заработной платы работника от конечных результатов работы трудового коллектива и оценки труда работника [46, с. 28]. Её сущность заключается в том, что каждому работнику коллектива присваивается определенный квалификационный уровень, который не образует оклада.

Эта модель может применяться:

1) на основе постоянного коэффициента квалификационного уровня работника;

2) на основе постоянного и текущего коэффициентов квалификационного уровня.

В первом случае работнику устанавливается единый постоянный коэффициент квалификационного уровня, который отражает его вклад в результат работы коллектива. Во втором случае постоянный коэффициент устанавливается в соответствии с основными результатами труда работника с учётом его квалификации, производительности труда, отношения к работе, а текущий коэффициент учитывает особенности труда в данном периоде времени.

Начисленную заработную плату можно подразделить на следующие виды: основную и дополнительную.

К основной относится плата, начисленная за отработанное время: оплата по тарифным ставкам и окладам, сдельным расценкам, доплаты, надбавки, премии.

Дополнительная заработная плата представляет собой установленные законом выплаты за не проработанное на предприятии время: оплата отпусков, выходных пособий при увольнении, льготные часы при укороченном рабочем дне для подростков и т.д.

Изложенные формы и системы оплаты труда схематично представлены на рисунке 1.3.

| Формы оплаты труда и их разновидности |

| Сдельная |

Повременная |

| Простая сдельная |

Сдельно-премиальная |

Простая повременная |

Повременно-премиальная |

| Сдельно-прогрессивная |

Косвенно-сдельная |

Рисунок 1.3 – Формы и системы оплаты труда и их разновидности [32]

Чтобы описать применяемые в данной организации механизмы оплаты труда, руководителем организации утверждается Положение об оплате труда.

Следует отметить, что, как таковое, положение об оплате труда не является обязательным: большинство его норм уже включены (или, по крайней мере, должны быть включены) либо в правила внутреннего трудового распорядка, либо в коллективный договор, либо в трудовой договор, а также непосредственно установлены в ТК РФ.

Фактически такое положение об оплате труда носит в первую очередь информационный характер, поскольку объединяет указания всех приведенных источников и консолидирует применяемые в организации правила оплаты труда.

Положение об оплате труда (и в первую очередь его положения о премировании) имеет большое значение для целей налогообложения, поскольку в значительной мере снимает с организации проблему обоснования документальной подтвержденности расходов на оплату труда, произведенных ею.

Действующее трудовое законодательство не содержит каких-либо формализованных требований к положению об оплате труда. Однако анализ глав 20 и 21 ТК РФ позволяет утверждать, что в положение об оплате труда целесообразно включать следующие основные вопросы:

– общие требования к работнику, необходимые для начисления ему заработной платы. В положении могут устанавливаться как общие требования ко всем работникам (внешний вид, форма одежды и т.д.), так и специальные требования в зависимости от категории работника (требования к квалификации, опыту и т.д.);

– система оплаты труда (повременная, сдельная, сдельно-повременная);

– минимальная зарплата в организации;

– размеры окладов для отдельных категорий сотрудников организации в зависимости от занимаемой работником должности и (или) выполняемых им трудовых функций и (или) тарифные ставки, если зарплата работника будет определяться по таким ставкам;

– пределы выплаты заработной платы в натуральной форме;

– порядок, место и сроки выплаты заработной платы;

– случаи удержаний из заработной платы, а также ограничения размера таких удержаний;

Правила оплаты труда в зависимости от специфики организации:

– в особых условиях (работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, в местностях с особыми климатическими условиями);

– в других случаях выполнения работы в условиях, отклоняющихся от нормальных;

– при выполнении работ различной квалификации;

– при совмещении профессий и исполнении обязанностей временно отсутствующего работника;

– за пределами нормальной продолжительности рабочего времени;

– в выходные и нерабочие праздничные дни;

– в ночное время;

– при невыполнении норм труда (должностных обязанностей);

– при изготовлении продукции, оказавшейся браком;

– при простое;

– при освоении новых производств (продукции);

– нормы труда, если они прямо связаны с суммами выплачиваемой зарплаты.

В положении об оплате труда необходимо также утвердить форму расчетного листка, в котором должны отражаться составные части заработной платы, размеры и основания произведенных удержаний, общая денежная сумма, подлежащая выплате. При этом в положении указываются правила и сроки предоставления работнику этого расчетного листка.

Помимо этого, как указывалось выше, особое место в положении об оплате труда должны занимать правила премирования работников.

В статье 144 ТК РФ указано, что работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Такое право работодателю целесообразно реализовывать в разработанном и утвержденном в организации локальном нормативном акте — положении о премировании.

В этом положении следует указывать:

– виды премий. В положении устанавливаются виды премий, на которые может рассчитывать работник данной организации. Премия может выплачиваться по итогам месяца, квартала, года либо по итогам выполнения какой-либо конкретной работы — завершения того или иного проекта и т.д.;

– показатели премирования. Проще говоря, нужно четко описать, при каких условиях (при выполнении каких требований) работник может рассчитывать на получение премий. На практике часто бывает, что в рассматриваемом положении также устанавливаются и обратные показатели — показатели депремирования, т.е. перечни условий, при которых размер премии работника может быть урезан;

– размеры вознаграждений. Сумма премии может устанавливаться в фиксированном размере либо в процентах от зарплаты;

– круг работников, которые могут рассчитывать на денежное поощрение. В положении нужно четко оговорить, какие конкретные работники и при достижении каких показателей могут рассчитывать на тот или иной вид и размер премии;

– сроки выплаты премий.

На практике не сформировано общих правил относительно того, нужно ли положение об оплате объединять в одном документе с положением о премировании. Различные коммерческие организации применяют разные механизмы. Некоторые же даже положение о премировании разбивают на несколько документов – положение о премировании по итогам года, отдельно – по итогам квартала и т.д.

По нашему мнению, наиболее правильным является все же создание единого документа, поскольку это в первую очередь обеспечит непротиворечивость данного документа, его системность и последовательность в регулировании отношений по оплате труда в организации.

1.3 Аналитический и синтетический учет расчетов по оплате труда

В бухгалтерском учете для обобщения информации о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 «расчеты с персоналом по оплате труда».

Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации [18].

Все операции, связанные с оплатой труда, оформляются необходимыми первичными документами и передаются в бухгалтерию. К документам аналитического учета заработной платы относятся: лицевой счет работника, налоговая карточка по учету доходов и налога на доходы физических лиц, расчетно-платежные ведомости и др.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава организации [18].

Чтобы выяснить сумму заработной платы, подлежащую выдаче на руки работнику, необходимо определить сумму заработка работника за месяц и произвести из нее необходимые удержания. Эти расчеты ведутся в лицевых счетах работников, а затем их результаты переносятся в расчетно-платежную ведомость и в налоговую карточку.

В расчетно-платежную ведомость заносят суммы начисленной заработной платы по ее видам, суммы удержаний по их видам и суммы к выдаче. Для каждого работника в ведомости отводится одна сторона. Расчетно-платежная ведомость не только является регистром аналитического учета расчетов с работниками по заработной плате, но и выполняет функции расчетного и платежного документа.

На предприятиях вместо расчетно-платежных ведомостей могут применяться отдельно расчетные ведомости и платежные ведомости. В расчетной ведомости содержатся все данные для расчета сумм заработной платы, подлежащих начислению работникам. Платежную ведомость используют лишь для выплаты заработной платы (приложение №2). В ней указывают фамилию и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы или ее депонировании.

Выдачу аванса за первую половину месяца также оформляют платежной ведомостью. Сумму аванса обычно определяют из расчета 50% заработка по тарифным ставкам или окладам с учетом отработанных дней.

Заработную плату из кассы выдают в течение трех дней. По истечении этого срока кассир против фамилии работников, не получивших заработную плату, делает отметку «депонировано» и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Не выплаченные в срок суммы заработной платы по истечении трех дней сдаются в банк на расчетный счет.

Расчетно-платежные ведомости на практике выполняют несколько функций: расчетного документа; платежного документа; регистра аналитического учета расчетов с работниками по заработной плате. Они выполняют свои функции в течение только одного месяца. Их неудобно использовать для подсчета средней заработной платы за какой-либо прошедший период (например, за три месяца при оплате отпуска), поскольку необходимо делать трудоемкие выборки из различных ведомостей. Поэтому на предприятиях на каждого работника открывают лицевые счета, на лицевой стороне которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы и т.д.), а на обратной стороне – все виды зачислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период [35, с. 18].

Синтетический учет затрат на оплату труда представляет собой обобщение всей информации о выплатах различных доходов в пользу работников предприятия по оплате труда.

В синтетическом учете используются мемориальные ордера, оборотные ведомости, Главная книга, журналы-ордера по счетам и т.д.

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе организации, по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

По кредиту и дебету счета 70 "Расчеты с персоналом по оплате труда" работником бухгалтерии отражаются суммы, представленные в таблицах 1.1 и 1.2.

Таблица 1.1 – Суммы, отражающиеся по кредиту счета 70 «Расчеты с персоналом по оплате труда»

| Дебет счета и его наименование |

Кредит счета и его наименование |

Содержание проводки |

| а) оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников, в том числе: |

| 08 «Вложения во внеоборотные активы» |

70 «Расчеты с персоналом по оплате труда» |

Оплата труда работников, занятых на работах по возведению зданий и сооружений, монтажу оборудования и т.д. |

| 20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

Оплата труда основных производственных рабочих |

| 26 «Общехозяйственные расходы» |

70 «Расчеты с персоналом по оплате труда» |

Оплата труда аппарата управления |

| 28 «Брак в производстве» |

70 «Расчеты с персоналом по оплате труда» |

Оплата труда за исправление брака, допущенного по вине другого работника |

| б) оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год: |

| 96 «Резервы предстоящих расходов» |

70 «Расчеты с персоналом по оплате труда» |

| в) начисленные пособий по социальному страхованию пенсий и других аналогичных сумм: |

| 69 «Расчеты по социальному страхованию и обеспечению» |

70 «Расчеты с персоналом по оплате труда» |

| г) начисленных доходов от участия в капитале организации: |

| 84 «Нераспределенная прибыль (непокрытый убыток» |

70 «Расчеты с персоналом по оплате труда» |

Кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда» показывает задолженность предприятия перед работниками по начисленной оплате труда (т.е. общую сумму к выплате по расчетно-платежной ведомости на конец месяца).

Дебетовым сальдо счета 70 «Расчеты с персоналом по оплате труда» может быть в случае, например, выплаты внепланового аванса в счет будущего заработка или при выплате излишних сумм (при переплате) [33, с. 77].

Таблица 1.2 – Суммы, отражающиеся по дебету счета 70 «Расчеты с персоналом по оплате труда»

| Дебет счета |

Кредит счета |

Содержание проводки |

| а) выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации: |

| 70 «Расчеты с персоналом по оплате труда» |

50 «Касса» |

Произведена выплата денежных средств из кассы предприятия |

| 70 «Расчеты с персоналом по оплате труда» |

51 «Расчетный счет» |

Денежные средства перечислены на расчетный счет получателя, открытый в банке |

| б) суммы начисленных налогов, платежей по исполнительным документам и других удержаний из заработной платы работников: |

| 70 «Расчеты с персоналом по оплате труда» |

68 «Расчеты по налогам и сборам» |

Удержан налог на доходы физических лиц |

| 70 «Расчеты с персоналом по оплате труда» |

71 «Расчеты с подотчетными лицами» |

Удержаны неиспользованные и не возвращенные своевременно подотчетные суммы |

| 70 «Расчеты с персоналом по оплате труда» |

73 «Расчеты с персоналом по прочим операциям» (субсчет 73-1 «Расчеты по предоставленным займам») |

Удержаны суммы в погашение задолженности по займам |

| 70 «Расчеты с персоналом по оплате труда» |

73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2 «Расчеты по возмещению материального ущерба») |

Удержаны суммы в возмещение причиненного работником предприятию материального ущерба, в том числе в результате недостач и хищения денежных и товарно-материальных ценностей, брака, допущенного по вине работника, и т.п. |

| 70 «Расчеты с персоналом по оплате труда» |

76 «Расчеты с разными дебиторами и кредиторами» |

Удержаны суммы, направленные по личному заявлению работника на уплату алиментов и др. |

| 70 «Расчеты с персоналом по оплате труда» |

76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам») |

начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы (депонированные суммы) |

ГЛАВА 2 Анализ системы учета оплаты труда в ООО «ЗапСибОйл»

2.1 Организация бухгалтерского учета

ООО «ЗапСибОйл» создано в феврале 1998 года. В момент создания родом деятельности предприятия являлась розничная продажа горюче-смазочных материалов. В середине ноября 1998 года на полученную прибыль от продаж был отстроен собственный магазин. В январе 1999 года был создан отдел закупок, который был ориентирован на крупнооптовый закуп горюче-смазочных материалов от производителя. К концу февраля 1999 года ООО «ЗапСибОйл» стало официальным дилером компании «TEBOIL», одного из крупнейших производителей моторных масел и смазочных материалов. Сразу после получения дилерства был налажен отдел оптовых продаж, который работал по городу Новосибирску и прилегающим к нему регионам.

Было построено еще 3 магазина розничной торговли, а также открыта сеть сервисных станций по замене масел и специальных жидкостей марки «TEBOIL». В 2000 году началось строительство автокомплекса. Весь процесс строительства и отделки занял 1,5 года. В августе 2001 года был открыт автокомплекс «Скарт» включающий в себя:

1) станцию по кузовному ремонту;

2) станцию по окраске автомобилей;

3) тюнинг-центр;

4) диагностический центр;

5) прочие автоуслуги.

На данный момент ООО «ЗапСибОйл» представляет собой крупную и грамотно организованную оптово-розничную компанию по продажам масел и жидкостей для автомобилей, а также комплекс по оказанию сервисных автоуслуг. Данная организация приносит постоянную прибыль, обеспечивает рабочие места, не приносит вреда окружающей среде, исправно платит налоги в бюджет.

Органами управления ООО «ЗапСибОйл» в соответствии с Уставом общества являются:

– генеральный директор (собственник);

– исполнительные директора.

Генеральный директор, он же собственник, является высшим органом управления ООО «ЗапСибОйл» и осуществляет общее руководство текущей деятельностью общества.

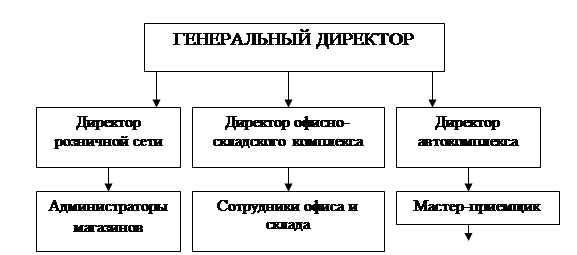

Исполнительные директора осуществляют общее руководство деятельностью вверенных им подразделений (см. рис. 2.1).

Рисунок 2.1 – Организационная структура компании ООО «ЗапСибОйл»

Как видно из представленного выше рисунка возглавляет компанию генеральный директор (собственник), в его непосредственном подчинении находятся исполнительные директора, которые курируют вверенные им виды деятельности организации (розничная торговля, оптовая торговля, автокомплекс).

Бухгалтерский учет осуществляется бухгалтерской службой организации. Структура, численность работников отдельных бухгалтерских подразделений определяется внутренними правилами и должностными инструкциями организации.

В ООО «ЗапСибОйл» бухгалтерский учет ведется по журнально-ордерной системе. Учет имущества, обязательств и хозяйственных операций в соответствии с рабочим (выбранным) планом счетов бухгалтерского учета.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты (справки) бухгалтерии. Учет затрат на производство продукции (работ, услуг) ведется по заказному методу. Главный бухгалтер организации обеспечивает контроль и отражение на счетах всех хозяйственных операций, предоставление оперативной и результативной информации в установленные сроки по схеме документооборота.

Требование главного бухгалтера по документальному оформлению хозяйственных операции и представлению в бухгалтерию необходимых документов и сведений обязательно для всех работников организации.

В таблице 2. 1 представлены структура и функционал бухгалтерского аппарата ООО «ЗапСибОйл».

Таблица 2.1 – Состав и функциональные обязанности бухгалтерской службы ООО «ЗапСибОйл»

| Должность |

Функции |

| Главный бухгалтер |

Отвечает за весь процесс ведения бухгалтерского учета и контроля на предприятии. Составления финансовой отчетности |

| Бухгалтер по расчетам с персоналом |

Расчет заработной платы, учет расчетов с работниками |

| Бухгалтер - кассир |

Ведение кассовых операций |

Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его организации.

План организации бухгалтерского учета состоит из следующих элементов: план документации и документооборота; план инвентаризации; план счетов и их корреспонденция; план отчетности; план технического оформления учета; план организации труда работников бухгалтерии.

В плане документации перечисляются документы для учета хозяйственных операций. Организация ООО «ЗапСибОйл» использует типовые формы первичных учетных документов. Все формы первичных учетных документов составляются с соблюдением требований предусмотренных Положением по бухгалтерскому учету и отчетности.

Основой организации первичного учета в организации является утвержденный главным бухгалтером график документооборота, т.е. прохождения документов от момента их выписки до сдачи на хранение в архив. В графике документооборота определяются лица, ответственные за оформление документов, а также порядок место время прохождения документа с момента составления до сдачи в архив. Ответственность за организацию бухгалтерского учета несет руководитель организации.

Учетная политика на текущий год утверждается приказом по организации в конце предшествующего года, вводится с 1 января текущего года. Она не должна меняться в течение финансового года.

На предприятии бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерных программ: 1С: Предприятие – Бухгалтерский учет, Предприятие – Торговля + Склад. Все журналы-ордера построены по кредитовому признаку, в корреспонденции заранее установленными дебетуемыми счетами. Бухгалтерский учет в ООО «ЗапСибОйл» ведется раздельно по двум направлениям деятельности – торговля (по классической системе налогообложения – КСНО) и автоуслуги (система налогообложения в виде единого налога на вмененный доход - ЕНВД). Т.к. розничная и оптовая торговля автохимией, т.е. подакцизными товарами, облагается налогом на прибыль по общему режиму налогообложения, а услуги по техническому обслуживанию и ремонту автомобилей – единым налогом на вмененный доход.

2.2 Учет расчетов с персоналом организации

В ходе осуществления своей деятельности у компании возникают взаимоотношения с персоналом, выполняющим производственное задание, что влечет за собой расчеты с работниками предприятия, с органами социального страхования и обеспечения и другими организациями и лицами.

Учет труда и зарплаты в организации ведется на основе федеральных региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятия, включая отношения по оплате труда.

Для организации учета, для составления отчетности и контроля за фондом оплаты труда разделим весь персонал ООО «ЗапСибОйл» на 4 группы:

1) промышленно-производственный персонал: работники автокомплекса, производящие услуги: автомаляры, автослесари, колорист;

2) торговый персонал: администраторы и продавцы торгово-розничной сети;

3) аппарат управления и работники офисно-складского комплекса;

4) вспомогательный персонал: разнорабочие, дворник, уборщица.

Документальное оформление трудовых отношений и учета начисления заработной платы происходит в организации следующим образом.

На основании заключенного трудового договора с работником

ООО «ЗапСибОйл» оформляет приказ (распоряжение) по предприятию о его приеме на работу в соответствии с условиями договора. Содержание приказа объявляется работнику в течение трех дней с момента подписания договора, а также выдается второй экземпляр, а по требованию – копия приказа о приеме, заверенная руководителем. Оформление приказа о приеме на работу осуществляется при помощи формы №Т-1 и №Т-1а.

Далее на основании приказа о приеме на работу бухгалтером открывается личная карточка работника, оформляемая по форме

№Т-2.

На основании личной карточки бухгалтер по расчетам с персоналом заполняет лицевой счет по форме №Т-54, который составляется для отражения сведений о заработной плате за прошлые периоды. В него заносятся записи обо всех видах начислений на основании первичных документов по учету выработки и выполненных работ, отработанного времени, а также различные виды выплат и удержаний из заработной платы. Из данных лицевого счета исчисляется средний заработок, необходимый для проведения начислений при оплате отпуска, по больничным листкам и т. д. Ежегодно на каждого работника открывается новый лицевой счет.

Кроме этого, заводится налоговая карточка по учету доходов и налога на доходы физических лиц по форме 1-НДФЛ.

Учет расчетов по оплате труда в лицевых карточках ведется нарастающим итогом в течение года. Лицевые счета работников должны храниться в архиве предприятия в течение 75 лет [42, с . 98].

Для закрепления трудовых обязанностей за конкретным работником используется должностная инструкция, которая утверждается приказом директора ООО «ЗапСибОйл» и после подробного изучения заверяется подписью работника.

Должности (профессии), на которые принимаются работники

ООО «ЗапСибОйл», четко определены в соответствии с Единым тарифно-квалификационным справочником (ЕТКС), тарифно-квалификационными характеристиками, а также квалификационными справочниками должностей руководителей, специалистов и других служащих.

Полное наименование должности, профессии и специальности в трудовом договоре указывается в соответствии со штатным расписанием ООО «ЗапСибОйл».

Штатное расписание исследуемой организации представляет собой организационно-распорядительный документ. Оно отражает информацию о должностях, численном составе и фонде заработной платы работников предприятия. Оно составляется по форме №Т-3. Штатное расписание должно быть заверено подписями главного бухгалтера и директором организации. Утверждается директором посредством издания соответствующего приказа.

В ООО «ЗапСибОйл» согласно коллективному договору и Трудовому кодексу РФ применяются следующие системы оплаты труда:

– для аппарата управления, работников офисно-складского комплекса, а так же для торгового персонала - повременно-премиальная;

– для вспомогательного персонала – повременная (месячный оклад);

– для рабочих студии кузовного авторемонта «СКАРТ» – сдельно-премиальная.

Сотрудники аппарата управления, а также офисно-складского комплекса имеют оклады в соответствии с занимаемой должностью. При наличии фонда заработной платы, полученной как разница между плановым начислением заработной платы с начала года и суммой гарантированных месячных окладов, доплат за месяц начисляется премия за достижение плановых показателей.

Торговый персонал получают заработную плату по установленным месячным должностным окладам и в зависимости от количества отработанного в отчетном месяце дней. Их премирование производится согласно установленной коллективной системе премирования: в процентном отношении к сумме продаж в данном месяце по всему магазину в целом.

Другие работники – вспомогательный персонал получают заработную плату по установленным месячным должностным окладам и в зависимости от количества отработанного в отчетном месяце дней.

Форма №Т-13 служит для учета использования рабочего времени и расчета заработной платы как работников аппарата управления, служащих так и других работников.

Бланки этого табеля ООО «ЗапСибОйл» созданы с помощью средств программного обеспечения «1С Бухгалтерия 7.7». Ежедневно регистрируются явки работников на работу, ухода с работы. Всех случаев опозданий и неявок с указанием их причин, а также часов сверхурочной работы. Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов - справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают в бухгалтерию; а часы сверхурочной работы - по спискам начальников подразделений.

Для учета выработки рабочих автокомплекса применяют совмещенную форму таких первичных документов как: счет, заказ-наряд на выполнение работ и акт выполненных работ. Заказ-наряд и акт выполненных работ, услуг выписывается в двух экземплярах на одной странице на основании Договора с клиентом и Протокола согласования цен (формы и вид этих документов утверждены приказом директора ООО «ЗапСибОйл») и кладутся в папку конкретного работника. По мере выполнения работ, услуг в течение календарного месяца второй экземпляр заказа-наряда и акта выполненных работ и услуг с печатью организации получателя услуг, подписью ее руководителя, датой выполнения услуг и предоставляется в бухгалтерию, где ответственным бухгалтером проставляется дата сдачи (отметка о выполнении услуг) заказа-наряда и акта выполненных работ, услуг. Учет сданных заказов-нарядов и актов выполненных работ, услуг ведется с помощью компьютерной программы «1С Бухгалтерия 7.7», адаптированной под специфику работы организации.

На основании сданных заказов-нарядов и актов выполненных работ компьютером автоматически формируется Ведомость объемов выполненных работ за месяц. Сумма зарплаты рабочего формируется в процентном отношении к сумме объема выполненных работ в данном месяце. Процент устанавливается приказом директора 1 раз в год. В 2009 году такой процент составляет 10% от суммы выполненных работ.

Данная форма передается бухгалтеру, начисляющему заработную плату только после внесения в нее данных о необходимых вычетах, процентов премирования или наказания по каждому работнику. При премировании учитывается количество и качество труда, ответственность и личная материальная заинтересованность рабочих в результатах труда, премирование производится за выполнение плана, отсутствие брака и экономию материалов. На премирование рабочих, обеспечивающих экономию материалов, расходуется 30% суммы от экономии, фактически полученной по каждому рабочему месту.

Ведение и хранение трудовых книжек осуществляет бухгалтер по расчетам с персоналом в соответствии законодательством РФ.

Трудовые книжки, как бланки строгой отчетности, хранятся в сейфе и учитываются в следующей документации:

– приходно-расходной книге по учету бланков трудовых книжек и вкладышей к ним;

– книге учета движения трудовых книжек и вкладышей к ним.

Расходы на приобретение трудовых книжек учитывают на забалансовом счете 006 «Бланки строгой отчетности». Расходы признаются в учете на основании сданных подотчетным лицом товарных и кассовых чеков, накладных. Испорченные при заполнении бланки трудовых книжек отражают в акте на их списание.

В случае перевода работника на другую работу эта процедура оформляется приказом директора по форме №Т-5.

Для оформления и учета отпусков, предоставляемых работнику (работникам) в соответствии с законодательством, нормативными актами организации, трудовым договором, бухгалтером по расчетам с персоналом «ЗапСибОйл» составляется приказ (распоряжение) о предоставлении отпуска работнику по форме №Т-6 и утверждается директором организации. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме №Т-60 «Записка-расчет о предоставлении отпуска работнику».

Для оформления и учета направлений работника в командировку, работником отдела кадров заполняется, а директором ООО «ЗапСибОйл» утверждается приказ (распоряжение) о направлении работника в командировку по форме №Т-9 или №Т-9а. А документом удостоверяющем время пребывания работника в служебной командировке является командировочное удостоверение, оформленное по форме №Т-19 работником отдела кадров в одном экземпляре. По окончании командировки, работником бухгалтерии составляется авансовый отчет с помощью бухгалтерской программы «1С Предприятие» на основании документов, подтверждающих произведенные расходы.

ООО «ЗапСибОйл» как работодатель ведет учет фактически отработанного каждым работником предприятия времени по форме №Т-13.

Продолжительность рабочей недели ООО «ЗапСибОйл» пять рабочих дней и составляет 40 часов для всех работников организации, что соответствует законодательству РФ [5]. Выполнение работ сверхурочно допускается только с письменного согласия работника.

Рабочее время накануне нерабочих праздничных дней уменьшается на один час для всех работников организации.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, исчисляется сумма заработка за месяц и производятся необходимые удержания. Эти расчеты производятся в Расчетно-платежной ведомости форма №Т-49, которая к тому же служит документом для выплаты заработной платы за месяц в лицевой части этой ведомости записывают суммы начисленной заработной платы по ее видам (сдельно, повременно, премии и разного рода оплаты), а в правой – удержания по их видам и сумму к выдаче. На каждого поименно в ведомости отводят одну строку.

Для выплаты используется Платежная ведомость по форме №Т-53. В ней указываются фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Бухгалтером организации на каждое подразделение оформляется отдельная Платежная ведомость, для упрощения выдачи заработной платы работникам и предоставления данных руководству организации.

Для получения денежных средств на выплату заработной платы в банк предоставляются следующие документы: чек, платежные поручения на перечисления денежных средств в бюджет по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на социальные нужды (в фонды - пенсионный и социального страхования). А также делается запрос в банк о резервировании для фирмы необходимой суммы наличных денег на определенную дату. На основании чека банк выдает организации необходимую сумму денежных средств, а бухгалтером на эту сумму составляется приходный кассовый ордер форма №КО-1. Заработная плата должна быть выдана из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр невыданой заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы заработной платы, не выплаченные в срок, сдаются в банк на расчетный счет. На выданную сумму заработной платы составляется расходные кассовые ордера, по одному на каждую платежную ведомость, форма №КО-2, номера и даты которых проставляются на последней странице ведомости.

Для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации работником бухгалтерии, ответственным за начисление и расчет заработной платы ведется Журнал регистрации платежных ведомостей по форме №Т-53а.

Внеплановые авансы, отпускные выплаты, расчет при увольнении и т.п., производят по расходным кассовым ордерам с пометкой «Разовый расчет по заработной плате».

Для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора работником бухгалтерии составляется Записка - расчет при прекращении действия трудового договора (контракта) с работником по форме №Т-61 [18].

При организации учета заработной платы в ООО «ЗапСибОйл» используются соответствующие учетные регистры двух типов:

– хронологические (записи ведутся в последовательности совершения операций, по датам). Ими являются журналы регистрации операций;

– систематические (записи соответствуют системе счетов, т. е. плану счетов бухгалтерского учета, и информация группируется по определенным счетам). Это ведомости, журналы-ордера и т. д.

Расчет сумм, причитающихся к выплате работникам, условно состоит из нескольких этапов:

1) начисление сумм оплаты труда и других выплат работникам предприятия;

2) отражение указанных сумм на счетах бухгалтерского учета;

3) расчет удержаний из заработной платы;

4) расчет сумм начисленных страховых взносов в Пенсионный фонд РФ и Фонд социального страхования РФ с фонда заработной платы;

5) получение наличных на заработную плату в отделении банка;

6) выдача заработной платы;

7) депонирование заработной платы.

Рассмотрим, как производится бухгалтером ООО «ЗапСибОйл» расчет сумм начисленной заработной платы и различных удержаний из нее.

Начисление зарплаты и других видов оплат с одной стороны, определение суммы долга предприятия работникам, а с другой – определение счетов, на которые должна быть отнесена заработная плата и другие виды оплат.

Есть основная и дополнительная зарплата.

Начисление основной заработной платы производится на основании первичных документов: табелей, нарядов и др. По ним ежемесячно составляется ведомость распределения заработной платы.

Дополнительная заработная плата (оплата отпусков, времени выполнения государственных обязанностей и др.) начисляется на основании документов, подтверждающих право работника на оплату за не проработанное время, по среднему заработку.

Размер среднего заработка Зср рассчитывается по формуле (2.1).

Зср = ДЗср х Кдн, (2.1)

где ДЗср - средний дневной заработок,

Кдн - количество рабочих дней в периоде, подлежащих оплате.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты [4].

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние двенадцать календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

Средний дневной заработок для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска исчисляется по следующей формуле:

Если весь расчетный период отработан полностью и отпуск установлен в календарных днях, то по формуле (2.2).

ДЗср = ЗП / (12 * 29,4), (2.2)

где ЗП – сумма начисленной зарплаты в расчетном периоде, руб.,

12 – число календарных месяцев в расчетном периоде,

29,4 – среднемесячное число календарных дней, дни.

В остальных случаях (кроме оплаты отпуска и выплаты компенсации за неиспользованный отпуск) средний дневной заработок определяется по формуле (2.3).

ДЗср = ЗП / Крдн, (2.3)

где ЗП – сумма начисленной зарплаты в расчетном периоде, руб.,

Крдн – количество рабочих дней в расчетном периоде, установленное по календарю 5-дневной рабочей недели.

Расчетным периодом являются двенадцать календарных месяцев (с 1-го до 1-го числа) предшествующих событию, или двенадцать последних отработанных календарных месяца, если работник не работал в расчетном периоде. Из расчетного периода исключаются нерабочие праздничные дни, установленные законодательством РФ.

Из расчетного периода исключается время, а также выплаченные суммы, когда:

– работнику выплачивается или сохраняется средний заработок по законам РФ;

– работник получал пособие по временной нетрудоспособности, беременности и родам;

– работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты;

– работник не работал в связи с приостановкой деятельности предприятия.

Квартальные премии включаются в подсчет среднего заработка в размере 1/3, месячные – не более одной за месяц, годовые - в размере 1/12 за каждый месяц.

Если время в расчетном периоде отработано не полностью, то премии учитываются пропорционально отработанному времени.

Во всех ситуациях, если работником полностью отработано время в расчетном периоде: ЗП не менее Змин, где Змин - минимальный размер оплаты труда.

Выплаты, учитываемые в расчетном периоде для исчисления среднего заработка [14], увеличиваются на коэффициент повышения тарифных ставок (окладов) при увеличении минимального размера оплаты труда в соответствии с законом, если изменения произошли:

– в пределах расчетного периода до наступления события (см.формула 2.4).

ТС = Тспред * Кизм, (2.4)

где ТС – тарифная ставка (оклад) для расчета среднего дневного заработка,

Тспред - тарифная ставка (оклад) за предшествующий повышению отрезок времени,

Кизм – коэффициент повышения тарифных ставок;

– после расчетного периода до наступления события (см.формула 2.5).

Окор = О * Кизм, (2.5)

где Окор–откорректированная сумма отпускных, руб.,

О–сумма отпускных за расчетный период, руб.

– в период действия события (см.формула 2.6):

Окор = О + Опов * Кизм, (2.6)

где Опов–сумма отпускных, приходящихся на период с момента повышения тарифных ставок до окончания отпуска, руб.

Всем лицам, работающим по совместительству, предоставляются ежегодные оплачиваемые отпуска по совмещаемой работе либо выплачивается компенсация за неиспользованный отпуск при увольнении.

В целях равномерного включения в себестоимость продукции отпускных применяется способ резервирования сумм на оплату отпусков.

Начисление пособий по временной нетрудоспособности, беременности и родам производится по фактическому заработку работника. В фактический заработок включаются все виды заработной платы, на которые начисляются взносы на социальное страхование.

Не включается в сумму заработка для начисления пособий:

– зарплата за работу в сверхурочное время;

– оплата за работу по совместительству (кроме случая, когда работник на основной работе не получает полного должностного оклада);

– зарплата за дни простоя, за время очередного и дополнительного отпусков;

– оплата времени выполнения государственных обязанностей;

– выплаты единовременного характера (единовременные премии, компенсации за неиспользованный отпуск, выходное пособие).

Все виды заработка, учитываемые при исчислении пособий, в том числе и ежемесячные премии, включаются в заработок по времени, за которое они были начислены, а не по времени фактического их получения.

Премия за год, единовременное вознаграждение за выслугу лет и т.п. учитываются в среднемесячном размере – 1/12.

Для исчисления пособия суммируется фактическая заработная плата с учетом постоянных доплат и надбавок за 12 месяцев, получаемых на день наступления нетрудоспособности. Указанная сумма заработка делится на число всех рабочих дней месяца за тот же 12–месячный период. Затем исчисляется дневное пособие в процентах к заработку. При страховом стаже:

– до 5 лет - 60% (круглым сиротам – 80%) заработка;

– от 5 до 8 лет - 80% заработка;

– свыше 8 лет - 100% заработка;

– при трудовом увечье или профессиональном заболевании 100 % заработка.

Общая сумма пособия определяется путем умножения дневного пособия на число рабочих дней, пропущенных в данном месяце вследствие нетрудоспособности [26].

Например, работник ООО «ЗапСибОйл» был болен с 1 марта по 17 марта. Должностной оклад работника 27000 руб. Страховой трудовой стаж работника на момент наступления нетрудоспособности составляет 7 лет. Бухгалтерия производит расчет пособия по временной нетрудоспособности:

по графику пятидневной рабочей недели количество рабочих дней в марте (месяце нетрудоспособности) составляет 23 дня;

из них 13 рабочих дней рабочих дней пропущено из-за временной нетрудоспособности;

среднедневной заработок работника в марте составляет:

27 000 руб. : 23 дня = 1 173,91 руб.

Дневное пособие исчисляется в размере 80% среднедневного заработка работника.

Рассчитанная сумма пособия по временной нетрудоспособности:

1 173,91 руб. * 13 дней * 80% =12 208,66 руб.

Максимальный размер пособия по временной нетрудоспособности за полный календарный месяц не должен превышать 18720 руб. [25].

Максимальная величина дневного пособия в марте:

18720 руб. : 23 дня = 813,91 руб.

Сумма пособия за 13 дней нетрудоспособности составит

813,91 руб. * 13 дней * 80% = 8464,66 руб.

Значит, в расчет будет принята сумма, начисленная исходя из ограничения размера пособия.

Этот расчет бухгалтером производится вручную, а можно облегчить этот трудоемкий процесс с помощью бухгалтерской программы «1С Заработная плата».

Согласно ст. 149 ТК РФ при выполнении работ в условиях, отличающихся от нормальных, работнику могут быть установлены доплаты компенсирующего характера, предусмотренные коллективным, трудовым договорами. В этих локальных документах предусматривают также порядок и условия их выдачи.

Рассмотрим особенности исчисления оплаты работ различной квалификации, совмещения профессий (должностей) и исполнения обязанностей временно отсутствующего работника.

Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации.

Например, согласно штатному расписанию ООО «ЗапСибОйл» оклад водителя легкового автомобиля составляет 6 000 руб., грузового – 7 000 руб. На основании трудового договора водитель трудится как на легковых, так и на грузовых автомобилях. Ему установлена доплата в размере 20% от оклада за особые условия работы.

Заработная плата водителя за месяц составит 8 400 руб. (7 000 руб. + (7 000 руб. х 20%)).

Трудовой кодекс не ставит оплату труда работников-повременщиков при осуществлении ими работ различной квалификации в зависимость от количества труда, затраченного ими для выполнения работы более высокой квалификации. Если фактически затраченное время на такие работы поддается учету, а работник, которому установлена повременная оплата труда, большую часть рабочего времени выполнял работу более низкой квалификации, независимо от этого оплата его труда должна производиться исходя из оклада, предусмотренного по работе более высокой квалификации. При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель выплачивает им межразрядную разницу.