Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

Высшего профессионального образования

Сибирский государственный индустриальный университет

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине

«Налоги и налогообложение»

Выполнил: ст. гр. ЭФК-082

Мишин А.М.

Проверил:

В.В. Леонидов

Новокузнецк, 2010

Содержание

Задание для выполнения курсовой…………………………………….........3

| 1. Расчёт налога на доходы физических лиц…………………………….....7 |

| 2. Расчёт страховых взносов в государственные внебюджетные фонды…………………………………………………………………………17 |

| 3. Расчёт налога на имущество организаций……………………………………………………………..…...24 |

| 4. Расчёт налога на добавленную стоимость и налога на прибыль организации………………………………………………………………......30 |

| 5.Расчет единого налога при применении упрощенной системы налогообложения…………………………………………………………….38 |

| 6. Расчёт единого налога при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности………………………………………………………………….43 |

| 7.Расчет налогового бремени организации………………………………...47 |

8.Список литературы…………………………………………………..……50

Задание для выполнения

курсовой работы

по дисциплине «Налоги и налогообложение»

1. По условным данным произвести исчисление налогов:

а) по общему режиму налогообложения:

- налога на доходы физических лиц;

- страховых взносов в государственные внебюджетные фонды (ПФ, ФСС, ФОМС) с учетом изменений вступивших в силу с 01.01.10г.;

- налога на имущество организаций;

- налога на добавленную стоимость;

- налога на прибыль организаций;

б) единого налога при применении упрощенной системы налогообложения:

- если за объект налогообложения принимаются доходы;

- если за объект принимаются доходы, уменьшенные на величину расходов, в этом случае обязательно производится исчисление минимально налога;

в) единого налога при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

2. Рассчитать налоговое бремя организации, учитывая применение всех режимов налогообложения и выбрать оптимальный вариант налогообложения для условного предприятия.

Таблица 1 – Данные для расчета НДФЛ, страховых взносов в государственные внебюджетные фонды.

| Месяц |

Заработная плата работников, в рублях |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

24796 |

13645 |

21210 |

21440 |

13844 |

18909 |

38384 |

| 2 |

24220 |

13389 |

21305 |

21185 |

13838 |

19482 |

38355 |

| 3 |

24994 |

12996 |

21845 |

21275 |

13814 |

18853 |

38458 |

| 4 |

24357 |

13358 |

21859 |

20927 |

13425 |

18993 |

39005 |

| 5 |

24639 |

13720 |

21583 |

21261 |

13818 |

18648 |

38636 |

| 6 |

24464 |

13076 |

21815 |

21291 |

13241 |

- |

39020 |

| 7 |

25036 |

12977 |

21935 |

21738 |

13438 |

- |

38233 |

| 8 |

24968 |

13758 |

21452 |

21084 |

13179 |

- |

38618 |

| 9 |

24249 |

13838 |

21887 |

21111 |

13293 |

- |

38314 |

| 10 |

24127 |

13616 |

21492 |

21581 |

13340 |

- |

38940 |

| 11 |

24474 |

13640 |

21465 |

21323 |

13855 |

- |

38609 |

| 12 |

24448 |

13331 |

21919 |

21530 |

13794 |

- |

38957 |

| Год рождения |

1954 |

1950 |

1955 |

1973 |

1969 |

1973 |

1953 |

| Количество детей |

0 |

1 |

0 |

2 |

0 |

0 |

1 |

Таблица 2 – Данные для расчета налога на имущество организации, в тыс. руб.

Наименование объекта

|

Первоначальная

стоимость

|

Срок полезного

использования

|

Норма амортизации |

Сумма амортизации |

| Основные средства |

| в т.ч.: |

| - земельные участки |

29995 |

| - здания и сооружения |

23481 |

| - транспортные средства |

962 |

| - оборудование |

27746 |

| - вычислительная техника |

1351 |

- нематериальные

активы

|

520 |

Таблица 3 – Данные для расчета НДС, налога на прибыль организаций, единого налога при применении упрощенной системы налогообложения

| Наименование показателей |

Сумма, тыс. руб. |

| 1. Валовая выручка от реализации продукции: |

| - включая НДС |

111109 |

| - без НДС |

расчет |

| 2. Расходы: |

| а) фонд оплаты труда |

расчет |

| б) материальные затраты |

| - включая НДС |

10986 |

| - без НДС |

расчет |

| в) амортизация |

расчет |

| г) страховые взносы |

расчет |

| д) прочие затраты |

740 |

| 3. Проценты к получению |

195 |

| 4. Проценты к оплате |

164 |

| 5. Доходы от участия в деятельности других предприятий |

1140 |

| 6. Доходы от сдачи имущества в аренду |

176 |

| 7. Судебные расходы и арбитражные сборы |

122 |

| 8. Расходы по услугам банков |

167 |

| 9. Затраты на аннулированные производственные заказы, а также на производство не давшее продукции |

136 |

| 10. Потери от простоев по внутрипроизводственным причинам |

150 |

| 11. Прочие внереализационные доходы |

1684 |

| 12. Прочие внереализационные расходы |

1276 |

| 13. Прибыль отчетного периода |

расчет |

| 14. Налог на прибыль |

расчет |

| 15. Нераспределенная прибыль |

расчет |

| 16. НДС к уплате в бюджет |

расчет |

1. Расчет налога на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) взимается на основании и в соответствии с гл.23 НК РФ от 01.01.01 года.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся резидентами РФ.

Налоговыми резидентами РФ признаются физические лица, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения (ст.207 НК РФ).

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ (ст. 209 НК РФ).

Согласно п.1 ст.210 НК РФ, при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Расчет НДФЛ должен осуществляться отдельно по каждому работнику за налоговый период (календарный год).

В первую очередь определяется доход работника за год (СД

) с учетом всех дополнительных выплат и начислений по формуле 1

СД = ЗП+ДД

, (1)

где СД

–

доход работника за год, руб.;

ЗП

– заработная плата работника за год, руб.;

ДД

–

доходы, которые были выплачены работникам кроме начисленной заработной платы, руб.

Во-вторых, определяется сумма доходов, не подлежащих налогообложению (ст.217 НК РФ), и сумма налоговых вычетов: стандартных (ст.218 НК РФ), социальных (ст.219 НК РФ), имущественных (ст.220 НК РФ), профессиональных (ст.221 НК РФ).

В-третьих, определяется облагаемый доход (ОД

) каждого работника, как разность между совокупным доходом работника за год и вычетами, которые включают в себя доходы, не подлежащими налогообложению и налоговые вычеты, по формуле 2

ОД= СД - В

, (2)

где СД –

доход работника за год, руб.;

В –

вычеты, которые включают в себя доходы, не подлежащие налогообложению и налоговые вычеты, руб.

В-четвертых, определяется собственно НДФЛ

, как произведение облагаемого дохода и налоговой ставки, по формуле 3

НДФЛ = (ОД*Нс

)/100%

, (3)

где ОД –

облагаемый доход, руб.;

Нс

–

налоговая ставка, %.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки (ст.210 НК РФ).

Рассчитаем сумму налога на доходы физических лиц для каждого работника.

Работник№1

:

1)СД=24796+24220+24994+24357+24639+24464+25036+24968+24249+24127+24474+24448=294772 (руб.)

|

2) Работник №1 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400 рублей за 1 месяц, так как, начиная со второго месяца, доход работника, исчисленный нарастающим итогом с начала года, превышает 40 000 рублей;

В течение отчетного периода работник № 1 оплатил стоимость обучения своего ребенка в ВУЗе в сумме 19254 рубля. В данном случае работник № 1 имеет право на получение налогового вычета в сумме 19254 рубля за обучение своего ребенка в соответствии с пп. 2 п. 1 ст. 219 НК РФ.

Таким образом, работник №1 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 400 руб.;

б) социальные вычеты: 19254 руб.;

3) ОД=294772-(400+19254)=275118 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=275118*0,13=35765,34 руб.

Работник№2

:

1)СД=13645+13389+12996+13358+13720+13076+12977+13758+13838+13616+13640+13331+6779=168123 (руб.)

|

2) Работник №2 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400*2=800 рублей за 2 месяца, так как, начиная с третьего месяца, доход работника, исчисленный нарастающим итогом с начала года, превышает 40 000 рублей;

- на основании пп.4 п.1 ст.218 НК РФ работник, имеющий одного ребенка, имеет право на стандартный налоговый вычет в размере 1 000 рублей в течение 12 месяцев;

За работника №2 предприятие оплатило стоимость медикаментов назначенных ему лечащим врачом, в сумме 6779 руб. Согласно п. 28 с. 217 НК РФ этот доход не подлежит налогообложению в пределах 4000 руб. Таким образом, сумма доходов не подлежащих налогообложению для работника №2 составила 4000 руб.

Таким образом, работник №2 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 800 руб.; 12000 руб.;

б) доходы, не подлежащие налогообложению: 4000 руб.

3) ОД=168123-(800+12000+4000)=151323 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=151323*0,13=19671,99 руб.

Работник№3

:

1)СД=21210+21305+21845+21859+21583+21815+21935+21452+21887+21492+21465+21919+20830=280597 (руб.)

|

2) Работник №3 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400 рублей за 1 месяц, так как, начиная со второго месяца, доход работника, исчисленный нарастающим итогом с начала года, превышает 40 000 рублей;

Работнику №3 выдана материальная помощь в размере 20830 руб.

Согласно п.28ст.217НК РФ этот доход не подлежит налогообложению в пределах 4000 руб. Таким образом, сумма доходов не подлежащих налогообложению для работника №5 составила 4000 руб.

Таким образом, работник №3 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 400 руб.;

б) доходы, не подлежащие налогообложению: 4000 руб.

3) ОД=280597-(400+4000)=276197 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=276197*0,13=35905,61 руб.

Работник №4

:

Работнику №4 предприятием была выдана ссуда в размере - 70000 руб. сроком на 11 месяцев под 3 процентов годовых с ежемесячными выплатами по 6363 руб./мес.

Таким образом, у одного сотрудника будет определены две суммы НДФЛ: НДФЛ с заработной платы (13%) и НДФЛ с материальной выгоды (35%).

Расчет НДФЛ с материальной выгоды

.

При получении налогоплательщиком дохода в виде материальной выгоды налоговая база (МВ) определяется как превышение суммы процентов за пользование заемными средствами (выраженными в рублях) исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Банком России на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора (пп.1 п.2 ст.212 НК РФ).

Расчет материальной выгоды проведем следующим образом:

1) определим сумму процентной платы (S1) за пользование заемными средствами исходя из 2/3 ставки рефинансирования, установленной Банком России по рублевым средствам по формуле:

S1=Z*CP1*D/365, (4)

где Z – сумма заемных средств, находящаяся в пользовании налогоплательщика в течении соответствующего количества дней в налоговом периоде;

CP1 – сумма процентов в размере 2/3 ставки рефинансирования на дату получения рублевых заемных средств;

D – количество дней нахождения заемных средств в пользовании налогоплательщика со дня выдачи займа до дня уплаты процентов либо возврата суммы займа.

На 1.11.10 года ставка рефинансирования ЦБ составляла - 7,75%.

2) определим сумму процентной платы за пользование заемными средствами исходя из условий договора (S2) по формуле:

S2=Z*CP2*D/365, (5)

где CP2 – сумма процентов по условиям договора.

3) рассчитаем материальную выгоду от экономии на процентах за пользование заемными средствами по формуле:

МВ=S1-S2, (6)

Расчет налоговой базы по налогу на доходы физических лиц с сумм материальной выгоды от экономии на процентах за пользование заемными средствами приведем в таблице 2.

Таблица 4 – Расчет материальной выгоды

| Период |

Z, руб. |

CP1, % |

CP2, % |

D |

S1, руб. |

S2, руб. |

МВ, руб |

| 1 |

70000 |

0,0517 |

0,03 |

31 |

307,37 |

178,36 |

129,01 |

| 2 |

63637 |

0,0517 |

0,03 |

28 |

252,39 |

146,45 |

105,94 |

| 3 |

57274 |

0,0517 |

0,03 |

31 |

251,49 |

145,93 |

105,56 |

| 4 |

50911 |

0,0517 |

0,03 |

30 |

216,34 |

125,53 |

90,81 |

| 5 |

44548 |

0,0517 |

0,03 |

31 |

195,61 |

113,5 |

82,11 |

| 6 |

38185 |

0,0517 |

0,03 |

30 |

162,26 |

94,15 |

68,11 |

| 7 |

31822 |

0,0517 |

0,03 |

31 |

139,73 |

81,08 |

58,65 |

| 8 |

25459 |

0,0517 |

0,03 |

31 |

111,79 |

64,87 |

46,92 |

| 9 |

19096 |

0,0517 |

0.03 |

30 |

81,14 |

47,09 |

34,05 |

| 10 |

12733 |

0.0517 |

0.03 |

31 |

55,91 |

32,44 |

23,47 |

| 11 |

6370 |

0.0517 |

0.03 |

30 |

27,07 |

15,72 |

11,35 |

| Итог |

334 |

1801,1 |

1045,12 |

755,98 |

Согласно п.2. ст. 224 НК РФ в отношении дохода полученного в виде материальной выгоды от экономии на процентах за пользование заемными средствами, полученными от организаций или индивидуальных предпринимателей применяется налоговая ставка в размере 35%.

НДФЛ =755,98*0,35=264,593 руб. =755,98*0,35=264,593 руб.

Расчет НДФЛ с заработной платы

:

1)СД=21440+21285+21275+20927+21261+21291+21738+21084+21111+21581+21323+21530=255846 (руб.)

|

2) Работник №4 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400 рублей;

- Работник №4 имеет 2 ребенка, поэтому ему положен вычет, т.к. вычет предоставляется до месяца, в котором доход с начала года составил 2800000 руб., то вычет составит 1000×2×12=24000 руб.

Таким образом, работник №4 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 400 руб.; 24000 руб.;

3) ОД=255846-(400+24000)=231446 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=231446*0,13=30087,98 руб.

Работник №5

:

1)СД=13844+13838+13814+13425+13818+13241+13438+13179+13293+13340+13855+13794+21486=184365 (руб.)

|

2) Работник №5 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400*2=800 рублей;

За работника №5 предприятием произведена оплата стоимости туристической путевки в сумме 21486 руб. Это в свою очередь увеличивает его совокупный доход, но не влияет на состав доходов, не подлежащих налогообложению. То есть, эта сумма подлежит налогообложению в полном объеме (согласно п.9 ст.217 НК РФ).

Таким образом, работник №5 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 800 руб.;

3) ОД=184365-800=183565 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=183565*0,13=23863,45 руб.

Работник №6

:

1)СД=18909+19482+18853+18993+18648+13013=107898 (руб.)

|

2) Работник №6 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400*2=800 рублей;

Работнику №6 было выплачено пособие по временной нетрудоспособности в сумме 13013 руб. Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности будет облагаться налогом.

Таким образом, работник №6 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 800 руб.;

3) ОД=107898-800=107098 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=107098*0,13=13922,75 руб.

Работник №7

:

| 1)СД=38384+38355+38458+39005+38636+39020+38233+38618+38314+38940+38609+38957+27251=490780 (руб.) |

2) Работник №7 имеет право на следующие стандартные налоговые вычеты:

- на основании п.3 ст.218 НК РФ предоставляется налоговый вычет в размере 400 рублей;

- на основании пп.4 п.1 ст.218 НК РФ работник, имеющий одного ребенка, имеет право на стандартный налоговый вычет в размере 1 000 рублей в течение первых 7 месяцев, так как, начиная с 8 месяца, доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превышает 280000 рублей.

В соответствии с п.10 ст.217 НК РФ работник №7 имеет право на налоговый вычет в сумме 27 251 руб. за свое лечение.

Таким образом, работник №6 имеет право на следующие налоговые вычеты:

а) стандартные вычеты: 800 руб.; 7000 руб.;

б) доходы, не подлежащие налогообложению: 27251 руб.

3) ОД=490780-(800+7000+27251)=455729 руб.

Согласно п.1 ст. 224 НК РФ, налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей.

4) НДФЛ=455729*0,13=59244,77 руб.

Все результаты расчета НДФЛ сведем в таблицу 3.

Таблица 5 – Результаты расчета НДФЛ

| Номер работника |

Сумма дохода за год, руб. |

Сумма вычетов и доходов не подлежащих налогообложению, руб. |

Сумма облагаемого

дохода, руб.

|

Сумма

НДФЛ,

руб.

|

| 1 |

294772 |

19654 |

275118 |

35765,34 |

| 2 |

168123 |

16800 |

151323 |

19671,99 |

| 3 |

280597 |

4400 |

276197 |

35905,61 |

| 4 |

255846 |

24400 |

231446 |

30087,98 |

| 5 |

184365 |

800 |

183565 |

23863,45 |

| 6 |

107898 |

800 |

107098 |

13922,75 |

| 7 |

490780 |

35051 |

455729 |

59244,77 |

| Итого |

1782381 |

101905 |

1680476 |

218461,89 |

2. РАСЧЕТ СТРАХОВЫХ ВЗНОСОВ В ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Расчет страховых взносов в государственные внебюджетные фонды регламентируется Законом Российской Федерации №212 от 24.07.09 «Об обязательных страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования».

На основании ст.5 ФЗ от 24.07.09 №212-ФЗ плательщиками страховых взносов являются лица, производящие выплаты физическим лицам, а именно: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями, а также индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, не производящие выплат физическим лицам.

Если плательщик относится одновременно к нескольким категориям, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Для работодателей база для начисления страховых взносов на каждого работника устанавливается в сумме, не превышающей 415 тыс. рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 тыс. рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются (ст.8 ФЗ от 24.07.09 №212-ФЗ).

В отношении тарифов Закон №212-ФЗ устанавливает переходные положения. В 2010 году общая величина тарифа страховых взносов равна 26 % (ст.57 Закона № 212-ФЗ), в том числе:

- в ПФР – 20%;

- в ФСС России - 2,9%;

- в ФФОМС - 1,1%;

- в ТФОМС – 2%.

Ставки страховых взносов в Пенсионный фонд приведены в таблице 6 (на основании ст.33 Федерального закона от 15.12.2001 № 167-ФЗ).

Таблица 6 – Ставки страховых взносов в Пенсионный фонд

| Для лиц 1966 года рождения и старше |

Для лиц 1967 года рождения и моложе |

| на финансирование страховой части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

| 20 % |

14% |

6% |

Рассчитаем суммы платежей страховых взносов в государственные внебюджетные фонды для каждого работника.

Работник № 1.

Работник №1 в течении отчетного периода оплатил стоимость обучения своего ребенка в ВУЗе в сумме - 19254 руб.

Данная сумма не является объектом обложения страховыми взносами, так как это расход, понесенный работником. Следовательно, база для начисления страховых взносов будет равна сумме заработанной платы работника предприятия за календарный год.

БАЗА = 294772 руб.

Страховые взносы:

в ПФР = 58954,4 руб.

Год рождения – 1954, следовательно,

- страховая часть = 20% * 294772 руб. = 58954,4 руб.;

в ФСС = 2,9% * 294772 руб. = 8548,39 руб.;

в ФФОМС = 1,1% * 294772 руб. = 3242,5 руб.;

в ТФОМС = 2,0% * 294772 руб. = 5895,44 руб.

Работник № 2.

За работника №2 предприятие оплатило стоимость медикаментов, назначенных ему лечащим врачом, в сумме 6 779 руб.

Данная сумма является объектом обложения страховыми взносами, так как признается выплатой, начисляемой плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (ч.1 ст.7 Федерального закона от 24.07.2009 №212-ФЗ).

БАЗА = 168123 руб.

Страховые взносы:

в ПФР = 33624,6 руб.

Год рождения – 1950, следовательно,

- страховая часть = 20% * 168123 руб. = 33624,6 руб.;

в ФСС = 2,9% * 168123 руб. = 4875,57 руб.;

в ФФОМС = 1,1% * 168123 руб. = 1849,35 руб.;

в ТФОМС = 2,0% * 168123. = 3362,46 руб

Работник № 3.

Работнику №3 выдана материальная помощь в сумме 20 830 руб.

Данная сумма подлежит обложению страховыми взносами частично. На основании п.11 ч.1 ст.9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника на расчетный период. Оставшаяся часть суммы, а именно 16 830 руб. подлежит обложению страховыми взносами.

БАЗА = 276597 руб.

Страховые взносы:

в ПФР = 55319,4 руб.

Год рождения – 1955, следовательно,

- страховая часть = 20% * 276597 руб. = 55319,4 руб.;

в ФСС = 2,9% * 276597 руб. = 8021,3 руб.;

в ФФОМС = 1,1% * 276597 руб. = 3042,5 руб.;

в ТФОМС = 2,0% * 276597 руб. = 5531,9 руб.

Работник № 4.

Работнику №4 в декабре предприятием была выдана ссуда в размере 70000 рублей сроком на 11 месяцев под 3% годовых с ежемесячными выплатами по 6 363 руб./мес.

Данная сумма не подлежит обложению страховыми взносами, так как согласно ч.3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ выплаты по гражданско-правовому договору, по которому передается право собственности на имущество, не облагаются взносами. Заем относится к такому виду договоров (п.1 ст.807 ГК РФ).

БАЗА = 255846 руб.

Страховые взносы:

в ПФР = 51169,2 руб.

Год рождения – 1973, следовательно,

- страховая часть = 14% * 255846 руб. = 35818,44 руб.;

- накопительная часть = 6 % * 255846 руб. = 15350,76 руб.

в ФСС = 2,9% * 255846 руб. = 7419,5 руб.;

в ФФОМС = 1,1% * 255846 руб. = 2814,3 руб.;

в ТФОМС = 2,0% * 255846 руб. = 5116,9 руб.

Работник № 5.

За работника №5 в декабре предприятием произведена оплата стоимости туристической путевки в сумме 24 774 руб.

Данная сумма подлежит обложению страховыми взносами.

БАЗА = 184365 руб.

Страховые взносы:

в ПФР = 36873 руб.

Год рождения – 1969, следовательно,

- страховая часть = 14% * 184365 руб. = 25811,1 руб.;

- накопительная часть = 6 % * 184365 руб. = 11061,9 руб.

в ФСС = 2,9% * 184365 руб. = 5346,6 руб.;

в ФФОМС = 1,1% * 184365 руб. = 2028 руб.;

в ТФОМС = 2,0% * 184365 руб. = 3687,3 руб.

Работник № 6.

Работнику №6 было выплачено пособие по временной нетрудоспособности в сумме 13013 руб.

Данная сумма не подлежит обложению страховыми взносами согласно п.1 ч.1 ст.9 Федерального закона от 24.07.2009 № 212-ФЗ, так как относится к государственным пособиям, являющаяся обеспечением по обязательному социальному страхованию согласно п.2 ст.8 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования».

БАЗА = 94885 руб.

Страховые взносы:

в ПФР = 18977 руб.

Год рождения – 1973, следовательно,

- страховая часть = 14% * 94885 руб. = 13283,9 руб.;

- накопительная часть = 6 % * 94885 руб. = 5693,1 руб.

в ФСС = 2,9% * 94885 руб. = 2751,7 руб.;

в ФФОМС = 1,1% * 94885 руб. = 1043,7 руб.;

в ТФОМС = 2,0% * 94885 руб. = 1897,7 руб.

Работник № 7

.

За работника №7 предприятие оплатило стоимость его лечения в сумме 27251 руб.

Данная сумма подлежит обложению страховыми взносами.

БАЗА = 415000 руб.

Страховые взносы:

в ПФР = 83000 руб.

Год рождения – 1953, следовательно,

- страховая часть = 20% * 415000 руб. = 83000 руб.;

в ФСС = 2,9% * 415000 руб. = 12035 руб.;

в ФФОМС = 1,1% * 415000 руб. = 4565 руб.;

в ТФОМС = 2,0% * 415000 руб. = 8300 руб.

Сведем все результаты расчета платежей в государственные внебюджетные фонды в таблицу 7.

Таблица 7 – Результаты расчета страховых взносов в государственные внебюджетные фонды

| Платежи |

Работники |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Итого |

| Страховой взнос в ПФР руб., всего |

58954,4 |

33624,6 |

55319,4 |

51169,2 |

36873 |

18977 |

83000 |

337917,6 |

| - в т.ч. страховая часть |

58954,4 |

33624,6 |

55319,4 |

35818,44 |

25811,1 |

13283,9 |

83000 |

305811,84 |

Продолжение таблицы 7– Результаты расчета страховых взносов в государственные внебюджетные фонды

|

| - накопительная часть |

- |

- |

- |

15350,76 |

11061,9 |

5693,1 |

- |

32105,76 |

| Страховой взнос в ФСС, руб. |

8548,39 |

4875,57 |

8021,3 |

7419,5 |

5346,6 |

2751,7 |

12035 |

48998,06 |

| Страховой взнос в ФФОМС, руб. |

3242,5 |

1849,35 |

3042,5 |

2814,3 |

2028 |

1043,7 |

4565 |

18585,35 |

| Страховой взнос в ТФОМС, руб. |

5895,44 |

3362,46 |

5531,9 |

5116,9 |

3687,3 |

1897,7 |

8300 |

33791,7 |

| ИТОГО |

76640,73 |

43711,98 |

71915,1 |

66519,9 |

47934,9 |

24670,1 |

107900 |

439292,71 |

3. РАСЧЕТ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Исчисление и уплата налога на имущество организаций (НИО) с 01.01.2004г. регламентируется гл.30 НК РФ.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения (ст.373 НК РФ).

Объектом налогообложения является движимое и недвижимое имущество, относящееся к объектам основных средств (ст.374 НК РФ).

Не признаются объектами налогообложения:

- земельные участки и иные объекты природопользования;

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ (п.4 ст.374 НК РФ).

Налог определяется за налоговый период (календарный год) как произведение налоговой базы и налоговой ставки.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости (п.1 ст.375 НК РФ).

В случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, то их остаточная стоимость определяется как разница между их первоначальной стоимостью и величиной износа (ст.375 НК РФ).

Среднегодовая (средняя) стоимость имущества определятся в соответствии с п.4 ст.376 НК РФ - это есть частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-ое число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу (формула 7)

(7) (7)

где Ср.г.год

- среднегодовая стоимость имущества, вычисленная за отчетный год, руб.;

ОС

- остаточная стоимость на первое число каждого месяца, руб.

Для определения среднегодовой стоимости имущества необходимо определить остаточную стоимость имущества на 1-ое число каждого месяца налогового периода с учетом сумм амортизации за каждый месяц.

Амортизация объектов основных средств представляет собой списание части стоимости объекта основных средств, которая включается в расходы соответствующего финансового года.

Амортизация основных средств – это способ возмещения затрат, связанных с приобретением или возведением основных средств, путем перенесения стоимости основных средств на себестоимость продукции (работ, услуг), а по объектам непроизводственного назначения — на собственные источники.

Амортизация определяется ежемесячно по каждому объекту основных средств.

Сумма амортизации, начисляемой ежемесячно по объекту основных средств, определяется исходя из стоимости этого объекта, применяемого метода начисления и нормы амортизации. Норма амортизации определяется чаще всего исходя из срока полезного использования объекта.

Срок полезного использования устанавливается исходя из документа «Классификация основных средств, включаемых в амортизационные группы», утвержденный Постановлением Правительства РФ от 01.01.2002г. №1.

Сумма амортизации для целей налогообложения имущества организации может определяться любым из четырех методов, предусмотренных ПБУ 6/01 «Учет основных средств»:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции.

При применении линейного метода годовая сумма амортизации определяется как произведение первоначальной стоимости объекта амортизируемого имущества на норму амортизации (формула 8)

, (8) , (8)

где Агод

–

годовая сумма амортизации, руб.;

ПС –

первоначальная стоимость объекта, руб.;

Нагод

- годовая норма амортизации, руб.;

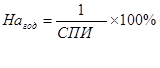

Норма амортизации при этом определяется как величина обратная сроку полезного использования объекта (исчисленного в годах), установленному при вводе в эксплуатацию(формула 9)

, (9) , (9)

где Нагод

- годовая норма амортизации, руб.;

СПИ

- срок полезного использования, в годах;

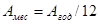

Полученное значение амортизации за год делится на 12 для определения амортизации за месяц (формула 10)

, (10) , (10)

где Агод

–

годовая сумма амортизации, руб.

Амес

– сумма амортизации за месяц, руб.

Для расчета налога на имущество организации, определим вышеперечисленные показатели и внесем их в таблицу 8.

Таблица 8 – Данные для расчета налога на имущество организаций

Наименование объекта

|

Первоначальная

стоимость

|

Срок полезного

использования

|

Норма амортизации |

Сумма амортизации |

| Основные средства |

| в т.ч.: |

| - земельные участки |

29995 |

-

|

-

|

-

|

| - здания и сооружения |

23481 |

30 |

3,3 |

64,6 |

| - транспортные средства |

962 |

15 |

6,6 |

5 |

| - оборудование |

27746 |

19 |

5,3 |

122,5 |

| - вычислительная техника |

1351 |

7

|

14,3

|

16

|

- нематериальные

активы

|

529 |

-

|

-

|

-

|

| Итого |

84064 |

208 |

Далее рассчитаем остаточную стоимость основных средств, исключая земельные участки и нематериальные активы на основании ст.374 НК РФ.

Все расчеты сведем в таблицу 9.

Таблица 9 – Результаты расчета остаточной стоимости основных средств

| Период |

Расчет по периодам |

Остаточная стоимость,

тыс. руб.

|

| 01.01 |

53540 |

53 540 |

| 01.02 |

53 540 - 208 |

53 332 |

| 01.03 |

53 332 - 208 |

53 124 |

| 01.04 |

53 124 - 208 |

52 916 |

| 01.05 |

52 916 - 208 |

52 708 |

| 01.06 |

52 708 - 208 |

52 500 |

| 01.07 |

52 500 - 208 |

52 292 |

| 01.08 |

52 292 - 208 |

52 084 |

| 01.09 |

52 084 - 208 |

51 876 |

| 01.10 |

51 876 - 208 |

51 668 |

| 01.11 |

51 668 - 208 |

51 460 |

| 01.12 |

51 460 - 208 |

51 252 |

| 31.12 |

51 252 - 208 |

51 044 |

Далее определим среднегодовую стоимость основных средств за отчетный период по формуле 7:

В соответствии с п.1 ст.380 НК РФ налоговая ставка не может превышать 2,2%.

Сумма НИО определяется как произведение налоговой базы и налоговой ставки. Таким образом, сумма налога на имущество организаций будет равна:

НИО = 52 292 тыс. руб. * 2,2 % = 1150,4 тыс. руб.

4. РАСЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ И НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Исчисление и уплата налога на прибыль организаций (НПО) с 01.01.2002г. регламентируется гл.25 НК РФ.

Плательщиками налога на прибыль организаций являются российские и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ (на основании ст.246 НК РФ).

На основании ст.247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком и определяющаяся как полученные доходы, уменьшенные на величину произведенных расходов.

При определении налоговой базы не учитываются расходы, перечисленные в ст.270 НК РФ.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года (ст.274 НК РФ).

Налог определяется путем умножения налоговой базы на ставку налога.

Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки налога на прибыль.

При этом:

- часть налога, исчисленная по ставке в размере 2% , зачисляется в федеральный бюджет;

- часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Прежде чем рассчитать налог на прибыль организаций необходимо произвести расчет налога на добавленную стоимость (НДС).

Налог на добавленную стоимость взимается на основании и в соответствии с главой 21 НК РФ.

Налогоплательщиками являются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу РФ (ст.143 НК РФ).

Согласно ст.146 НК РФ объектами налогообложения НДС признаются следующие операции:

- реализация товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе;

- передача на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

На основании п.3 ст.164 НК РФ налоговую ставку примем равной 18%.

Рассчитаем НДС, подлежащий уплате в бюджет.

Сумма НДС, подлежащая уплате в бюджет, определяется как разница между НДС, полученным от покупателей (НДС от выручки) и НДС уплаченным поставщикам (НДС от материальных затрат). Учитывая, что выручка и материальные затраты включают сумму налога, то расчет выполняется по правилам пропорции, т.е. необходимо найти 18% от 118% (формулы 11 и 12)

НДСвыр

= , (11)

, (11)

где ВРП

— валовая выручка от реализации продукции, руб.;

НДСвыр

— налог на добавленную стоимость от выручки, руб.;

НДСмз

= ,

(12) ,

(12)

где МЗ

— материальные затраты, руб.

НДСмз

— налог на добавленную стоимость от материальных затрат, руб

НДСвыр

= = 16 949 тыс. руб. = 16 949 тыс. руб.

НДСмз

= = 1 676 тыс. руб. = 1 676 тыс. руб.

Рассчитаем валовую выручку от реализации продукции без НДС, материальные затраты без НДС и уплачиваемый НДС в бюджет.

ВРП без НДС

= 111 109-16 949 = 94 160 тыс. руб.

МЗ без НДС

= 10 986-1 676 = 9 310 тыс. руб.

НДС в бюджет =16 949-1 676 = 15 273 тыс. руб.

На основании ст. 249 и 250 НК РФ к доходам предприятия относятся:

- выручка от реализации продукции (без НДС) (п.1 ст.249 НК РФ);

- проценты к получению (п.6 ст.250 НК РФ);

- доход от участия в деятельности других предприятий (п.1 ст.250 НК);

- доход от сдачи имущества в аренду (п.4 ст.250 НК РФ);

- прочие внереализационные доходы (ст.250 НК РФ).

Рассчитаем доходы предприятия (Д):

Д = 94 160 + 195 + 1140 + 176 + 1 684 = 97 355 тыс. руб.

На основании ст. 253 и 265 НК РФ к расходам предприятия относятся:

- материальные расходы (без НДС) (пп.1 п.2 ст.253 НК РФ);

- расходы на оплату труда (пп.2 п.2 ст.253 НК РФ);

- суммы начисленной амортизации (пп.3 п.2 ст.253 НК РФ);

- прочие расходы (пп.4 п.2 ст.253 НК РФ);

- проценты к оплате (пп.2 п.1 ст.265 НК РФ);

- судебные расходы и арбитражные сборы (пп.10 п.1 ст.265 НК РФ);

- затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции (пп.11 п.1 ст.265 НК РФ);

- потери от простоев по внутрипроизводственным причинам (пп.3 п.2 ст.265 НК РФ);

- расходы на услуги банков (пп.15 п.1 ст.265 НК РФ);

- прочие внереализационные расходы (п.20 ст.265 НК РФ);

- страховые взносы (пп.49 п.1 ст.264 НК РФ).

Фонд оплаты труда для целей налогообложения прибыли определяется в соответствии со ст.255 НК РФ и ст.270 НК РФ.

Необходимо учесть, что не все дополнительные начисления и выплаты в пользу работников относятся на расходы предприятия для целей налогообложения, а только те которые связаны с производством и (или) реализацией товаров (работ, услуг).

Таким образом, фонд оплаты труда составит:

ФОТ = 294772+161344+259767+255846+162879+94885+463529

= 1 693 тыс. руб.

Материальные затраты при исчислении налога на прибыль организаций принимаются к вычету без учета НДС.

МЗ без НДС

= 9 310 тыс. руб.

Страховые взносы на обязательное социальное страхование относятся на расходы в полном объеме.

Сумма страховых взносов = 439 тыс. руб.

Далее рассчитываем сумму амортизации. В соответствии с п.1 ст.256 НК РФ, амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл.25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей.

Амортизация для целей налогообложения в работе определяется по линейному методу, согласно гл.25 НК РФ.

Срок полезного использования для расчета амортизации принимается самостоятельно в соответствии с Постановлением Правительства РФ №1 от 01.01.2002г.

Рассчитаем годовую сумму амортизации основных средств:

Агод

= 208 тыс. руб. * 12 = 2 496 тыс. руб.

Рассчитаем годовую сумму амортизации нематериальных активов:

ПС = 520 тыс. руб.

СПИ = 20 лет

На

= 5 %

Агод

= 26 тыс. руб.

Таким образом, сумма годовой амортизации по всем объектам амортизируемого имущества равна:

Аг

= 2 496 тыс. руб. + 26 тыс. руб. = 2 522 тыс. руб.

Рассчитаем расходы предприятия (Р). Расходы организации складываются из суммы МЗ без НДС

, ФОТ, Аг

, страховых взносов, прочих затрат, процентов к оплате, судебных расходов и арбитражных сборов, расходов по услугам банков, затрат на аннулированные производственные заказы, потерь от простоев и прочих внереализационных расходов.

Р = 9310+1693+2522+439+740+164+122+167+136+150+1276= 16719 тыс. руб.

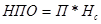

Далее определим налоговую базу, то есть налогооблагаемую прибыль в соответствии с п.1 ст.274 НК РФ (формула13)

П=Д - Р,

(13)

где П

– прибыль, подлежащая налогообложению, руб.,

Д

– доходы от реализации продукции и внереализационные доходы, руб.;

Р

– расходы при производстве продукции и внереализационные расходы, руб.

Налог на прибыль представляет собой произведение налоговой базы и налоговой ставки, которая равна 20% в соответствии с п.1 ст.284 НК РФ (формула 14)

, (14) , (14)

где НПО

– налог на прибыль организаций, руб.,

П

– прибыль, подлежащая налогообложению, руб.,

Н

с

– налоговая ставка, %.

Далее рассчитаем нераспределенную прибыль по формуле 15

, (15) , (15)

где Пнерасп

– нераспределенная прибыль организации, руб.;

П

– прибыль, подлежащая налогообложению, руб.,

НПО

– налог на прибыль организации, руб.,

При исчислении налога на прибыль организаций налогооблагаемая прибыль уменьшается на сумму налога на имущество организаций за тот же период.

П

= 97 355 – 16 719= 80 636 тыс. руб.

Уменьшим налогооблагаемую прибыль на сумму НИО:

П

минус НИО

= 80 636 – 1 150 = 79 486 тыс. руб.

НПО

= 80 636* 20% = 16 127 тыс. руб.

П нерасп

= 80 636-16 127= 64 509 тыс. руб.

Расчет налога на прибыль организаций сведем в таблице 10.

Таблица 10 – Результаты расчета НДС и налога на прибыль организаций

| Показатель |

Сумма,

тыс. руб.

|

| 1. Валовая выручка от реализации продукции: |

| - включая НДС |

111109 |

| - без НДС |

94160 |

| 2. Расходы: |

| а) фонд оплаты труда |

1693 |

| б) материальные затраты: |

| - включая НДС |

10986 |

| - без НДС |

9310 |

| в) амортизация |

2522 |

| г) страховые взносы |

439 |

| д) прочие затраты |

740 |

| 3. Проценты к получению |

195 |

| 4. Проценты к оплате |

164 |

| 5. Доход от участия в деятельности других предприятий |

1140 |

| 6. Доходы от сдачи имущества в аренду |

176 |

| 7. Судебные расходы и арбитражные сборы |

122 |

| 8. Расходы по услугам банков |

167 |

Продолжение таблицы 10– Результаты расчета НДС и налога на прибыль организаций

|

| 9. Затраты на аннулированные производственные заказы, а также на производство не давшее продукции |

136 |

| 10. Потери от простоев по внутрипроизводственным причинам |

150 |

| 11. Прочие внереализационные доходы |

1684 |

| 12.Прочие внереализационные расходы |

1276 |

| 13. Прибыль отчетного периода |

80636 |

| 14. Налог на прибыль |

16127 |

| 15. Нераспределенная прибыль |

64509 |

| 16. НДС к уплате в бюджет |

15273 |

5. РАСЧЕТ ЕДИНОГО НАЛОГА ПРИ ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Применение упрощенной системы налогообложения регламентируется гл.26.2 НК РФ.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Согласно п.2 ст.346.11 НК РФ, применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организации (за исключением налога с доходов, полученных в виде дивидендов, и доходов по операциям с отдельными видами долговых обязательств), налога на имущество организаций, налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили 45 млн. рублей.

Объектом налогообложения признаются:

-

доходы;

-

доходы, уменьшенные на величину расходов (п.1 ст.346.14 НК РФ).

Налоговой базой для организаций признается денежное выражение доходов, для индивидуальных предпринимателей – денежное выражение доходов, уменьшенных на величину расходов (п.1, п.2 ст.346.18 НК РФ).

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6% (п.1 ст.346.20 НК РФ).

В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15% (п.2 ст.346.20 НК РФ).

Сумма единого налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п.1 ст.346.21 НК РФ) по формуле 16

ЕН = НБ * Нс

, (16)

где ЕН

– сумма налога, уплачиваемая при применении УСН, руб.,

НБ

– налоговая база, руб.,

Нс

– налоговая ставка, руб.

Если за объект налогообложения принимаются доходы, налоговой базой является денежное выражение доходов и налоговая ставка устанавливается в размере 6% (п.1 ст.346.20 НК РФ). Согласно ст.346.15 НК РФ доходы определяются, как сумма доходов от реализации и внереализационных доходов, определяемые в соответствии со ст.249 и 250 НК РФ (формула 17)

НБ = В + Двн.

,

(17)

где НБ

– налоговая база, руб.,

В

– выручка от реализации продукции, руб.;

Двн

.

– внереализационные доходы, руб.

На основании ст. 249 и 250 НК РФ к доходам предприятия относятся:

- выручка от реализации продукции (с НДС) (п.1 ст.249 НК РФ);

- проценты к получению (п.6 ст.250 НК РФ);

- доход от участия в деятельности других предприятий (п.1 ст.250 НК);

- доходы от сдачи имущества в аренду (п.4 ст.250 НК РФ);

- прочие внереализационые доходы (ст.250 НК РФ).

НБ = 111109+195+1140+176+1684= 114 304 тыс. руб.

ЕН = 114304* 6% = 6 858,2 тыс. руб.

Сумма единого налога, которая подлежит уплате, на основании п.3 ст.346.21 НК РФ уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев, а так же на сумму выплаченных работникам пособий по временной нетрудоспособности.

ЕН к упл

ате

= 6858,2–439-13 = 6 406,2 тыс. руб.

Если за объект налогообложения принимаются доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере 15 % (п.2 ст.346.20 НК РФ) и налоговая база определяется по формуле 18

НБ = В–Р,

(18)

где НБ

– налоговая база, руб.,

В

– выручка от реализации продукции, руб.;

Р

- расходы, определенные на основании статьи 346.16 НК РФ, руб.

К расходам налогоплательщика относятся:

- материальные расходы (с НДС) (п.5, п.8 ст.346.16 НК РФ);

- расходы на оплату труда, выплату пособий по временной нетрудоспособности (п.6 ст.346.16 НК РФ);

- расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации (п.7 ст.346.16 НК);

- амортизация;

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями (п.9 ст.346.16 НК РФ);

- судебные расходы и арбитражные сборы (п.31 ст.346.16 НК РФ);

- потери от простоев по внутрипроизводственным причинам;

- расходы по услугам банков;

- затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции;

- прочие внереализационные расходы;

- прочие затраты.

Таким образом, расходы составят:

Р = 10986+1693+13+439+2522+164+122+150+167+136+1276+740= 18 408 тыс. руб.

НБ = 111109–18408 = 92 701 тыс. руб.

ЕН = 92701 * 15% = 13 905,15 тыс. руб.

Согласно п.6 ст.346.18 НК РФ налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется за налоговый период в размере 1 % налоговой базы, которой являются доходы, определяемые в соответствии со ст. 346.15Налогового Кодекса (формула 19)

Н

min

=(В + Двн..

)*1%,

(19)

где Н

min

– минимальный налог, руб.;

В

– выручка от реализации продукции, руб.;

Двн.

– внереализационные доходы, руб.

Н

min

= (111109+1684) * 1% = 1 127,9 тыс. руб.

Согласно п.6 ст. 346.18 НК РФ минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Так как Н

min

меньше ЕН, то в данном случае будет уплачиваться ЕН, исчисленный по доходам, уменьшенным на расходы организации.

6.

РАСЧЕТ ЕДИНОГО НАЛОГА ПРИ ПРИМЕНЕНИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности регламентируется гл 26.3 НК РФ и нормативными правовыми актами муниципальных образований.

Суть этой системы налогообложения заключается в том, что при исчислении и уплате ЕНВД налогоплательщики руководствуются не реальным размером своего дохода, а размером вмененного им дохода, который установлен главой 26.3 НК РФ.

На основании п.4 ст.346.26 НК РФ уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в части прибыли, полученной от деятельности, облагаемой ЕНВД), налога на имущество организаций (в отношении имущества, используемого для деятельности, облагаемой ЕНВД).

Индивидуальные предприниматели освобождаются от обязанности по уплате НДФЛ (в отношении доходов, полученных от деятельности, облагаемой ЕНВД), налога на имущество физических лиц (в отношении имущества, используемого для деятельности, облагаемой ЕНВД).

Организации и индивидуальные предприниматели не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ (п.4 ст.346.26 НК РФ).

Согласно п.1 ст.346.29НК РФ объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Вмененный доход – это потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке (ст.346.27 НК РФ).

Налоговой базой для исчисления единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п.2 ст.346.29 НК РФ).

Базовая доходность – это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст.346.27 НК РФ).

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2 (п.4 ст.346.29 НК РФ).

Корректирующие коэффициенты базовой доходности – это коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом.

Согласно ст.346.27 НК РФ:

- К1

– устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации;

- К2

– корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент, сезонность, режим работы, величина доходов и т.д.).

Значения К2

определяются правовыми актами муниципальных районов, городских округов, городов для всех категорий налогоплательщиков в пределах от 0,005 до 1 включительно (п.7 ст.346.29 НК РФ).

Таким образом, вмененный доход можно рассчитать по формуле 20

ВД = БД * ФП * М * К1 * К2,

(20)

где ВД

- вмененный доход, руб.;

БД

- базовая доходность, руб.;

ФП

- физический показатель.

М

- количество месяцев в налоговом периоде;

К1

- коэффициент-дефлятор;

К2

- корректирующий коэффициент;

Налоговым периодом по ЕНВД признается квартал (ст.346.30 НК РФ).

Ставка ЕНВД составляет 15% величины вмененного дохода (ст.346.31 НК РФ).

Сумма ЕНВД рассчитывается по формуле 21

ЕНВД = ВД *15 %,

(21)

где ВД

– вмененный доход, руб.

Исчисленный за налоговый период единый налог организация может уменьшить на суммы страховых взносов согласно п.2 ст.346.32 НК РФ. При этом сумма ЕНВД не может быть уменьшена более чем на 50%.

Выбранный вид деятельности – розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющий торговые залы.

Согласно п.3 ст.346.29 НК РФ физическим показателем данного вида деятельности является площадь торгового зала (в квадратных метрах), которая равна 120 кв. метров. Базовая доходность в месяц по данному виду деятельности равна 1 800 рублей.

На основании приказа Минэкономразвития РФ от 13.11.2009 № 465 «Об установлении коэффициента-дефлятора К1

на 2010 год» следует, что коэффициент-дефлятор К1

в 2010 году равен 1,295.

Коэффициент К2

зависит от места расположения объекта.

Организация находится по адресу: ул. Запорожская, 49. В соответствии с Приложением №1 к Постановлению Новокузнецкого городского Совета народных депутатов от 25.11.2009г. № 11/109 «Значения корректирующего подкоэффициента K2-1, учитывающего особенности предпринимательской деятельности в зависимости от места ее осуществления» коэффициент К2

равен 0,8.

Рассчитаем размер вмененного дохода и ЕНВД.

ВД = 1 800(руб.) * 12(мес.) * 1,295 * 0,8 * 120(м2

) = 2 685 312 руб.

ЕНВД = 2 685 312 руб. * 15% = 402 796,8 руб.

Определим ЕНВД к уплате. Так как сумма страховых взносов, на которую может быть уменьшен единый налог, составляет 439 000 руб., которая в свою очередь превышает 50% от суммы 402 796,8 руб., то ЕНВД уменьшается на сумму 201 398,4 руб.

ЕНВД к уплате

= 402 796,8 – 201 398,4 = 201 398,4 руб.

7. РАСЧЕТ НАЛОГОВОГО БРЕМЕНИ ОРГАНИЗАЦИИ, ВЫБОР ОПТИМАЛЬНОГО ВАРИАНТА НАЛОГООБЛОЖЕНИЯ

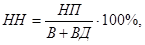

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки – это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации (формула 22)

(22) (22)

где НН

- налоговая нагрузка на организацию, %;

НП

- общая сумма всех уплаченных налогов, руб.;

В

- выручка от реализации продукции (работ, услуг), руб.;

ВД

- внереализационные доходы, руб.

Существенный недостаток данного метода расчета состоит в том, что он не позволяет определить влияние изменения структуры налогов на показатель налогового бремени. Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость произведенной продукции (работ или услуг), произведенной хозяйствующим субъектом, и не дает реальной картины налогового бремени, которое несет налогоплательщик, т.е. определяет только удельный вес налогов в сумме полученных доходов.

Определение налоговой нагрузки для общего режима налогообложения:

Налоговая нагрузка на организацию для общего режима налогообложения складывается из суммы страховых взносов на обязательное социальное страхование, налога на имущество организаций (НИО), налога на добавленную стоимость (НДС) и налога на прибыль организаций (НПО).

В сумму налогов не включается налог на доходы физических лиц (НДФЛ), поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи.

НП = 439 +1150+ 16127+15273= 32 989 тыс. руб.

В = 94 160 тыс. руб.

Внереализационными доходами налогоплательщика на основании ст.250 НК РФ признаются:

- проценты к получению;

- доход от участия в деятельности других предприятий;

- доход от сдачи имущества в аренду;

- прочие внереализационные доходы.

ВД = 195 + 1140 + 176 + 1684 = 3 195 тыс. руб.

Налоговая нагрузка для общего режима налогообложения составит:

Определение налоговой нагрузки для упрощенной системы налогообложения:

- объект налогообложения – доходы:

НП = 6 845 тыс. руб.

В = 94 160 тыс. руб.

ВД = 3 195 тыс. руб.

- объект налогообложения – доходы, уменьшенные на величину расходов:

НП = 13 905 тыс. руб.

В = 94 160 тыс. руб.

ВД = 3 195 тыс. руб.

Определения налоговой нагрузки для системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности:

НП = 640,398 тыс. руб.

В = 94 160 тыс. руб.

ВД = 3 195 тыс. руб.

Вывод:

На основании расчетов можно сделать следующий вывод. Оптимальным вариантом налогообложения для данной организации является система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, для которого налоговая нагрузка составляет 0,66 %.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации. Части первая и вторая: текст с изменениями и дополнениями на 1 августа 2010 года.- М.: Эксмо, 2010.-560 с.

2. Постановление правительства Российской Федерации от 01.01.2002 №1 «О классификации основных средств, включая амортизационные группы».

3. Приказ Министерства финансов Российской Федерации от 30.03.2001 № 26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

4. Закон Российской Федерации №212 от 17.07.09 «Об обязательных страховых взносах в Пенсионный фонд Российской Федерации, в Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования».

5. Гражданский кодекс РФ (ГК РФ) от 26.01.1996 № 14-ФЗ - Часть 2.

6. Приказ Минэкономразвития России от 13.11.2009 № 465 «Об установлении коэффициента-дефлятора К1

на 2010 год»

7. Приложение №1 к Постановлению Новокузнецкого городского Совета народных депутатов от 25.11.2009г. № 11/109 «Значения корректирующего подкоэффициента K2-1, учитывающего особенности предпринимательской деятельности в зависимости от места ее осуществления».

|