| БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОПЛАТЫ ТРУДА РАБОТНИКОВ ОРГАНИЗАЦИИ УП «НИИЭВМ»»

МИНСК, 2009

Действующая система оплаты труда в УП «НИИЭВМ» обладает рядом недостатков. Заработная плата плохо, а зачастую вообще не связана с конечными результатами труда. Результаты труда коллективные, а оплата – индивидуальна. А с учетом большой разбежки в квалификации работников, этот недостаток может вылиться в отсутствие мотивации в первую очередь для работников инновационной направленности, что повлечет за собой отсутствие новых разработок, и как следствие снижение конкурентоспособности предприятия.

Применительно к системе оплаты труда в УП «НИИЭВМ» можно выделить такие недостатки: рост оплаты труда не связан с ростом эффективности; действующая система не ориентирована на сотрудничество; система оплаты не является достаточно гибкой.

Но самым главным недостатком действующей системы оплаты труда является то, что величина премий зависит от множества внешних факторов, которые, часто не зависят напрямую от результатов труда работников предприятия.

Система оплаты в УП «НИИЭВМ» описана внутренним документом – «Положением об оплате труда сотрудников УП «НИИЭВМ» от 01.01.2001 г., основа которого была положена еще в 80-х годах 20-го столетия и на данный момент не отвечает современной экономической ситуации и не соответствует действующему законодательству.

В связи со всем вышесказанным необходимо ввести новое положение об оплате труда (далее Положение), которое бы не только способствовало повышению мотивации у работников, но и удовлетворяло бы всем принятым в последнее время законам.

Положение вводится в целях создания материальной заинтересованности в повышении эффективности производства, материальной заинтересованности работников в улучшении производственных и экономических результатов деятельности организации и структурных подразделений, обеспечения зависимости оплаты труда от сложности выполняемых работ и уровня квалификации. Оно направлено на обеспечение роста объема работ, устойчивого финансового состояния, усиления связи оплаты труда работника с его личным вкладом.

Положение об оплате труда распространяется на всех работников предприятия, работающих на условиях трудовых договоров, в том числе и на лиц, работающих по совместительству.

Ввести в трудовой договор, а конкретно в Коллективный договор, который является локальным нормативным актом, регулирующим трудовые и социально-экономические отношения между нанимателем и работником, пункт по которому оплата труда будет производиться в соответствии с новым Положением.

В новом Положении выделить следующие группы подразделений с учетом их отношения к процессу создания НТП:

- научно-исследовательские и производственные структурные подразделения, создающие НТП (лаборатории 102, 105, отдел 940, отделения 4, 16, 1300, 1500, ОП, отд. 1930 и др. в соответствии со структурой предприятия представленной в прил. 1 – далее «тематические подразделения»;

- подразделения, содействующие выполнению договорных обязательств тематических подразделений (БТБ и ЭП, группа 17, ОУЭ, БФО, ОМ и МТС, ОК и СР, отдел 30, ВОХР, хозяйственный и транспортный участки, ОТК, ЭМО, отдел 1460, отделение 19 (кроме отд. 1930) и т.п. в соответствии со структурой предприятия представленной в прил. 1 – далее «функциональные подразделения»;

- объекты соцкультбыта (база отдыха «Вишневское», оздоровительный лагерь «Верасок», столовая) – далее «непромышленная группа».

В действующем «Положении об оплате труда сотрудников УП «НИИЭВМ» от 01.01.2001 г. такого разделения нет, что уравнивает разработчиков инноваций и непосредственных исполнителей.

По новому Положению заработная плата каждого работника будет формироваться из:

1. Выплат, исчисленных исходя из тарифных ставок (должностных окладов) и сдельных расценок.

2. Выплат компенсирующего характера (доплаты за вредные или особые условия труда, работу в праздничные, выходные дни и т.п.).

3. Выплат стимулирующего характера (надбавки за профессиональное мастерство, надбавки за сложность и напряженность работы, за выполнение особо важных работ, премии и др.).

Для рабочих хозяйственного участка вводится сдельная оплата труда на основании норм обслуживания, утверждаемых директором предприятия и согласованных с профсоюзным комитетом, и расценок, утверждаемых заместителем директора по экономике. Для других работников предприятия применяется повременная оплата труда.

В идеале при расчете заработной платы тематического подразделения необходимо применять бестарифную систему оплаты труда, но, к сожалению, на данном этапе это невозможно из-за действующего законодательства.

Определение должностных окладов определяется в соответствии с законодательством.

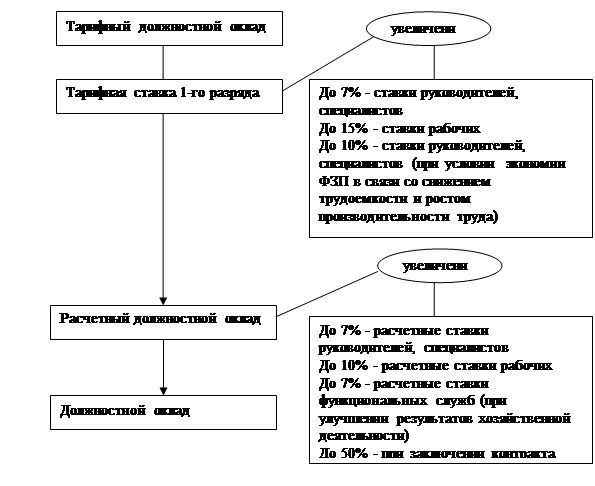

Тарифные должностные оклады (ставки) сотрудников по должностям и профессиям устанавливаются в соответствии с «Перечнем должностей работающих, разрядов и коэффициентов по этим должностям и профессиям» (далее – «перечень», прил. 2 и установленной на предприятии тарифной ставкой 1-го разряда. При изменении законодательства РБ в перечень вносятся необходимые изменения, которые оформляются приказом директора предприятия.

Тарифная ставка 1-го разряда повышается в порядке и в сроки, предусмотренные в законодательных актах РБ.

По предложению руководителя подразделения могут быть увеличены тарифные должностные оклады отдельных руководителей, специалистов и других служащих до 7% (7% это максимум, который позволяет п. 33 Инструкции о порядке применения ЕТС).

В целях рационального использования трудовых ресурсов и снижения трудоемкости работ по решению руководителя предприятия могут быть увеличены до 15% (включительно) тарифные ставки рабочих, до 10% (включительно) тарифные должностные оклады руководителей, специалистов и других служащих. При этом введение повышенных тарифных ставок, тарифных должностных окладов, осуществляется за счет экономии фонда заработной платы, полученной предприятия в результате проведения работы по нормированию труда и снижению трудоемкости при условии фактического улучшения эффективности хозяйствования и росте производительности труда (п. 33 Инструкции о порядке применения ЕТС).

В целях усиления прямой зависимости зарплаты работников от конечных результатов работы того участка, на котором трудится конкретный работник по предложению руководителя подразделения могут быть увеличены расчетные должностные оклады отдельных руководителей, специалистов и других служащих до 7%, расчетные тарифные ставки рабочих – до 10% . Увеличение осуществляется при условии фактического улучшения эффективности хозяйствования и зарабатывания средств на эти цели соответствующим подразделением. При улучшении результатов хозяйственной деятельности предприятия в целом расчетные должностные оклады работников функциональных служб также могут увеличиваться до 7% в пределах средств на заработную плату (п. 4 Постановления Совета Министров РБ №1748 от 9.11.1999 г. с изменениями и дополнениями).

При заключении контрактов с работниками в соответствии с Декретом Президента РБ №29 от 26.07.99 г. наниматель обязан предоставить работнику дополнительные меры стимулирования: повышение расчетного должностного оклада (ставки) не более чем на 50%.

Наглядного представление определения и расчета должностного оклада изображено на рис. 1.

Рис. 1. Расчет должностного оклада

Директор предприятия в соответствии с действующим законодательством устанавливает должностные оклады своим заместителям, главному бухгалтеру, главному инженеру, ведущему юрисконсульту и заместителю главного инженера.

Оклады руководителям самостоятельных тематических и функциональных подразделений устанавливаются по предложению кураторов подразделений, согласовываются с замдиректора по экономике и утверждаются у директора предприятия.

Оклады заместителям руководителей тематических и функциональных подразделений всех уровней устанавливаются на разряд ниже руководителей этих подразделений.

По действующему сейчас Положению оклады всех работников предприятия устанавливает директор предприятия. Ввиду отсутствия непосредственного контакта и оценки результатов деятельности повышение окладов по старому положению носит коллективный характер, а не адресный.

Важное значение необходимо уделить повышению квалификационного разряда. Квалификационные разряды повышаются в первую очередь рабочим добросовестно выполняющим свои трудовые обязанности. Повышение разряда производится рабочим, успешно выполняющим работы более высокого разряда не менее 3-х месяцев и сдавшим квалификационный экзамен комиссии. За грубое нарушение технологической дисциплины и другие серьезные нарушения, повлекшие ухудшение качества продукции, рабочему может быть снижена квалификация на один разряд. Снижение разряда оформляется приказом. Восстановление разряда производится в общем порядке, но не позднее, чем через три месяца.

После расчета должностного оклада необходимо определить порядок установления выплат компенсирующего порядка.

К выплатам компенсирующего характера относятся:

1. Доплаты, связанные с режимом труда (работа в ночное время) устанавливаются в соответствии с постановление Министерств экономики, труда, финансов от 24.05.2000 г. №105/77/54 в размере 20% часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время. Доплата за работу в ночное время устанавливается согласно графику работ подразделений, утвержденного главным инженером или директором предприятия, и фактической отработкой.

2. Доплаты водителям служебного автомобиля (водителя директора) за ненормированный рабочий день устанавливаются в соответствии с Постановлением Министерства труда РБ №1 от 9.01.1998 г. на уровне 25% от должностного оклада.

3. Доплаты за совмещение профессий (должностей), расширение зоны обслуживания.

Под совмещением профессий (должностей) понимается выполнение, наряду со своей основной работой, обусловленной трудовым договором (контрактом), дополнительной работы по другой профессии (должности). Если работник, наряду со своей основной работой, обусловленной трудовым договором (контрактом), выполняет дополнительный объем работ по одной и той же профессии или должности, то речь идет о расширении зоны обслуживания и увеличении объема выполняемых работ. Совмещение профессий (должностей) либо расширение зоны обслуживания допускается, если это не ведет к ухудшению качества выполняемых работ.

При совмещении профессий (должностей) либо расширении зоны обслуживания устанавливается доплата в размере не превышающем тарифного оклада (тарифной ставки) по совмещаемой профессии (должности). Конкретный размер доплат устанавливается в зависимости от объема выполняемых работ на основании служебной записки руководителя подразделения, согласованной с ОУЭ, оформляется приказом директора предприятия. Основанием для установления доплаты за совмещение профессии является наличие вакансии по совмещаемой профессии (должности) в штатном расписании; при расширении зоны обслуживания – недостаток численности работников по одной профессии (должности) при выполнении объема работ, требующего увеличения численности.

4. Доплаты за выполнение обязанностей временно отсутствующего работника.

Под выполнением обязанностей временно отсутствующего работника без освобождения от своей основной работы следует понимать замену работника, отсутствующего в связи с болезнью, отпуском, командировкой и по другим причинам, когда за отсутствующим работником сохраняются рабочее место, должность.

При выполнении обязанностей временно отсутствующего работника устанавливается доплата в размере, не превышающем тарифного оклада (расчетной ставки) отсутствующего работника. Конкретный размер доплат устанавливается на основании служебной записки руководителя подразделения, согласованной с ОУЭ. Не устанавливается доплата за выполнение обязанностей руководителя при временном выполнении данных обязанностей его заместителем.

При изменении условий, которые послужили причиной установления доплат (прием новых работников, реорганизация бригады, изменение профессии (должности) и др.), данные доплаты пересматриваются и могут быть отменены, либо установлены в ином размере.

Кроме выплат компенсирующего характера при расчете заработной платы необходимо определить порядок установления выплат стимулирующего характера.

По сравнению с действующим в новом Положении добавлены следующие выплаты компенсирующего характера: надбавки за высокие достижения в труде руководителям, специалистам и служащим; надбавки за выполнение особо важных работ.

Порядок установления и выплаты вознаграждения за выслугу лет

определяется действующим на предприятии «Положением о выплате вознаграждения за выслугу лет». Размер вознаграждения за выслугу лет не должен превышать 20% должностного оклада (ставки) работника в месяц (Постановление Совета Министров РБ №937 от 16.06.1998 г.).

Обязательными условиями выплаты надбавок за профессиональное мастерство для тематических подразделений являются:

- высокие достижения в научно-исследовательской работе;

- увеличение объемов научно-исследовательских и опытно-конструкторских работ;

- участие в конкурсах проектов по Государственным программам научных исследований на 2006-2010 гг.;

- обеспечение высоких показателей результативности, качества и эффективности научной, научно-технической и инновационной деятельности;

- проведение теоретических и прикладных научных исследований направленных на получение и применение новых знаний в сфере работы предприятия.

Надбавки выплачиваются по результатам работы. Надбавки за профессиональное мастерство выплачиваются в месяце, следующем за месяцем в котором были выполнены условия определяющие получение надбавки.

Для функциональных подразделений:

- обеспечение бесперебойной работы тематических подразделений;

- строгое соблюдение трудовой дисциплины;

- выполнение работ повышенной сложности.

Надбавки выплачиваются по результатам работы. Надбавки за профессиональное мастерство не выплачиваются за тот месяц, в котором выявлены случаи брака или снижения качества продукции. Данный факт устанавливается ОТК либо по претензиям потребителей продукции.

При нарушении технологической дисциплины надбавки за профессиональное мастерство снижаются на 50%.

Размер надбавки конкретному рабочему не ограничивается и устанавливается на основании предложений начальника подразделения с учетом личного вклада рабочего и его уровня квалификации, а также сложности выполняемых работ.

Надбавки за профессиональное мастерство устанавливаются в пределах средств подразделения на заработную плату (тематические подразделения – фонд основной заработной платы по ведущимся работам, функциональные подразделения – плановый фонд основной заработной платы).

Надбавки за квалификационные классы устанавливаются водителям автомобилей за фактически отработанное в качестве водителя время. Надбавки за квалификационные классы устанавливаются в следующих размерах:

- водителям 2-го класса – в размере 10% от должностного оклада;

- водителям 1-го класса – в размере 25% от должностного оклада.

Надбавки за высокие достижения в труде руководителям, специалистам и служащим устанавливаются на основе учета сроков и качества выполняемых обязанностей, критериев, характеризующих квалификацию работника, в том числе наличие ученых званий (доктора или кандидата наук), полученных авторских свидетельств на изобретения или промышленные образцы, его компетентность, ответственность, инициативность в работе. Надбавка за высокие достижения в труде может быть на период, определяемый руководителем.

Надбавки за высокие достижения в труде руководителям, специалистам и служащим устанавливаются в пределах средств подразделения на заработную плату (тематические подразделения – фонд основной заработной платы по ведущимся работам, функциональные подразделения – плановый фонд основной заработной платы).

Надбавка за выполнение особо важной работы устанавливается на срок ее выполнения с целью концентрации усилий руководителей, специалистов и служащих на качественном и своевременном выполнении особо важных работ, в том числе за выполнение обязанностей главного конструктора работы. Размер данных надбавок устанавливается в зависимости от участия конкретного работника в выполнении работ, срочности и качества их выполнения.

Размер надбавок за высокие достижения в труде и выполнение особо важной работы может быть отменена либо уменьшена в случае некачественного либо несвоевременного выполнения работ, невыполнения плановых показателей работы, недобросовестного отношения к выполнению должностных обязанностей, нарушения трудовой дисциплины, снижения квалификации работника.

Надбавки за выполнение особо важной работы устанавливаются в пределах средств подразделения на заработную плату (тематические подразделения – фонд основной заработной платы по ведущимся работам, функциональные подразделения – плановый фонд основной заработной платы).

Размер надбавок конкретному работнику устанавливается руководителем предприятия на основании служебной записки начальника подразделения, согласованной с ОУЭ и куратором подразделения.

Сумма средств, направляемых на выплату надбавок за высокие достижения в труде, выполнение особо важной работы, включаемая в затраты на производство и реализацию продукции, не должна превышать 20% от фонда заработной платы, исчисленного исходя из должностных окладов (ставок) пропорционально отработанному времени, по предприятию в целом в отчетном месяце.

Очень важной частью заработной платы является премия. Это, как и хороший мотивационный фактор для работника, так и инструмент повышения эффективности работы предприятия для нанимателя.

По действующему Положению премирование работников проводится только по пунктам: за своевременное и качественное выполнение работ; выплаты к праздникам. По новому Положению премирование будет проводиться дополнительно как индивидуальное за выполнение отдельных особо важных работ. А за своевременное и качественное выполнение работ премирование будет проводиться с учетом деления на тематические и функциональные подразделения.

Премирование должно осуществляться по достижению конкретных, измеримых результатов работ.

Поощрение сотрудников тематических подразделений будет проводиться за:

- внедрение результатов их научно-исследовательской и опытно-конструкторской работы;

- получение конкретного результата точно в срок, в полном объеме и с приемлемым качеством:

- повышение эффективности ранее созданных проектов путем усовершенствования отдельных его частей.

Общий размер средств премирования работников предприятия за отчетный период устанавливается директором предприятия в зависимости от итогов финансово-хозяйственной деятельности.

Отчетным периодом для руководителей самостоятельных подразделений, специалистов, служащих и рабочих, за исключением руководителя предприятия, его заместителей и главных специалистов, принимается календарный месяц. Для руководителя, его заместителей, главных специалистов отчетным периодом является квартал.

Конкретный размер премии зависит от выполнения показателей премирования, установленных для конкретных подразделений.

Индивидуальное премирование: работники могут быть премированы за выполнение особо важных заданий, проведение особо важных и срочных работ.

Премирование за перевыполнение показателей работы:

По итогам работы предприятия за квартал работники премируются за перевыполнение следующих показателей работы:

- главные конструкторы (руководители тем) тем при закрытии тем (работ) – в размере 10% от должностного оклада.

- работники тематических подразделений за перевыполнение планового объема работ по ведущим подразделениям: до 20% – в размере 10% суммы должностных окладов; свыше 20% – 20% суммы должностных окладов;

- руководители тематических подразделений при увеличении численности работников, принятых на дополнительно введенные рабочие места: до 5 чел. – 10% должностного оклада; свыше 5 чел. – 15% должностного оклада; за перевыполнение объема работ: до 20% – в размере 10% суммы должностного оклада; свыше 20% – 20% суммы должностного оклада; за перевыполнения плана по уровню заработной платы: до 20% – в размере 10% суммы должностного оклада; свыше 20% – 20% суммы должностного оклада;

- работники функциональных служб (в том числе руководители) за экономию суммы накладных расходов подразделения более чем на 15% в размере 15% суммы должностных окладов; свыше 15% – 30% суммы должностных окладов;

- заместители руководителя, главные специалисты за перевыполнение объема работ: до 20% – в размере 10% суммы должностного оклада; свыше 20% – 20% суммы должностного оклада; за перевыполнение плана по уровню заработной платы: до 20% – в размере 10% суммы должностного оклада; свыше 20% – 20% суммы должностного оклада; за перевыполнение уровня рентабельности: до 5% – в размере 10% суммы должностного оклада; свыше 5% – 20% суммы должностного оклада.

Все перечисленные показатели учитываются и анализируются нарастающим итогом с начала года.

Ввиду специфики УП «НИИЭВМ» премирование из ФЗТ не несет стимулирующего характера для работников, удельный вес результатов труда, в выполнении работ которых является наибольшим. Речь идет о научно-исследовательских подразделениях.

Помимо обычных премий, включаемых в ФЗТ по новому Положению, вводятся премии из прибыли и премии из специального денежного фонда.

Премии из прибыли призваны преодолеть преграду, при которой сумма средств, направляемых на выплату премии, включаемая в затраты на производство и реализацию продукции, не должна превышать 30% от фонда заработной платы рассчитанной исходя из должностных окладов (ставок) пропорционально отработанному времени, по предприятию в целом в отчетном месяце.

Сущность премирования из прибыли состоит в том, что за счет заранее установленной доли прибыли формируются премиальный фонд, из которого работники получают регулярные выплаты. Размер выплат зависит от уровня прибыли, общих результатов производственной и коммерческой деятельности предприятий. Эта система имеет ряд недостатков: размер получаемой компанией прибыли, следовательно, величина премий зависит от множества внешних факторов, которые, часто не зависят напрямую от работников компании.

При использовании системы выплат премии из прибыли необходимо помнить, что увеличение прибыли может зависеть от рыночных факторов и иметь краткосрочный характер. Поэтому показатель прибыльности не всегда является наилучшей основой для увеличения зарплаты. Вот поэтому премирование из прибыли применяется не для всех работников предприятия, а только для тематических подразделений. В результате работники тематических подразделений могут чувствовать тесную взаимосвязь между результатами своей работы и величиной прибыли.

Система, при которой премии выплачиваются только из прибыли на УП «НИИЭВМ» не позволит предприятию удерживать своих ведущих сотрудников. Это связано в первую очередь с тем, что УП «НИИЭВМ» основную прибыль получает от выполнения заказов. Учитывая, что большинство заказов имеет срок выполнения от полугода до года, то и прибыль у предприятия появляется, только начиная с третьего квартала, когда заказчики оплачивают выполненные работы. В связи с этим, выплаты премий в первые два квартала должны производиться из специального денежного фонда. В этом случае премирование производиться за достижение промежуточных результатов.

Для ситуаций, в которых при отличной работе и показателях одного отдела показатели других отделов, работа которых прямиком влияет на прибыль, могут быть очень низкими, также необходимо использовать премирование из специального денежного фонда.

Разработанная система премирования предотвратит текучесть высококвалифицированных кадров и позволит привлекать новых работников.

Литература

1. Бизнес-план работы предприятия на 2006-2008 гг.

2. Бухгалтерский баланс за 2006-2008 гг.: форма 1.

3. Анализ хозяйственной деятельности в промышленности/ Под общей редакцией В.И. Стражева – Минск: Вышэйшая школа, 2007.

4. Коллективный договор предприятия за 2006-2008 гг.

5. Экономика предприятия: Учебное пособие / И.М. Бабук. – Минск: «ИВЦ Минфина», 2006.

6. Основы менеджмента: Учебное пособие / А.К. Феденя. – Минск: Бестпринт, 2003.

7. Отчет о прибылях и убытках за 2006-2008 гг.: форма 2.

8. Оплата труда: тарификация и квалификация/ 2-е изд., перераб. и доп. – Минск: ООО «Информпресс» - 2004.

9. Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой бухгалтерской отчетности / Главный бухгалтер № 2-5, 2005 г.

10. Пояснительная записка к годовому отчету УП «НИИЭВМ» за 2006 – 2008 гг.

11. Анализ финансово-экономической деятельности предприятия/ Под редакцией Любушина Н.П. – М.: ЮНИТИ – ДАНА, 2004.

12. Савицкая Г.В. Экономический анализ: Учебник. 8-е изд. – Минск: Новое знание, 2003.

|