СОДЕРЖАНИЕ:

ВВЕДЕНИЕ……………………………………………………………………….3

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТА СУБЪЕКТОВ РФ

1.1. Структура доходов субъектов РФ…………………………………5

1.2. Расходы бюджетов субъектов РФ…………………………………10

ГЛАВА II. ФОРМИРОВАНИЕ РЕГИОНАЛЬНОГО БЮДЖЕТА РФ НА ПРИМЕРЕ БЮДЖЕТА КРАСНОДАРСКОГО КРАЯ

2.1. Доходы и расходы бюджета субъекта РФ…………………………..19

2.2. Политика межбюджетных отношений……………………………..23

ЗАКЛЮЧЕНИЕ………………………………………………………………….30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………..32

ВВЕДЕНИЕ

По своему государственному устройству Россия является федеративным государством.

Это означает, что каждый субъект Российской Федерации должен обладать финансовыми ресурсами, достаточными для обеспечения своей деятельности и осуществления функций, возложенных на данный субъект в соответствии с федеративным устройством государства. При этом сама финансовая система государства должна быть основана на принципе федерализма, в соответствии, с чем каждый субъект Российской Федерации имеет право на собственные финансовые ресурсы.

Главное место в системе этих ресурсов занимает бюджет субъекта Российской Федерации.

Являясь наиболее крупным и универсальным денежным фондом в системе денежных фондов, создаваемых на уровне субъекта Российской Федерации, бюджет субъекта Российской Федерации выступает основным источником финансирования деятельности этого субъекта. Соответственно этому бюджетная деятельность субъекта Российской Федерации, которая представляет собой деятельность по формированию, распределению и организации использования бюджета, представляет собой одно из основных направлений деятельности органов государственной власти данного субъекта.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, так как последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Объект исследования – доходы и расходы субъектов РФ.

Предметом исследования являются бюджетные отношения, связанные с рассмотрением бюджета субъектов РФ.

Цель курсовой работы раскрывается в решении следующих задач:

- рассмотреть состав и структуру бюджета субъектов РФ;

- определить доходы и расходы субъекта РФ на примере Краснодарского края;

- определить политику межбюджетных отношений.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТА СУБЪЕКТОВ РФ

1.1. Структура доходов субъектов РФ

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на очередной финансовый год, законом субъекта РФ о бюджете на очередной финансовый год.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Денежные средства считаются зачисленными в доход соответствующего бюджета или бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению денежных средств на счет органа, исполняющего бюджет или бюджет государственного внебюджетного фонда.[16,c.53]

К налоговым доходам относятся:

- предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы;

- пени и штрафы.

К неналоговым относятся доходы:

- от использования имущества, находящего в государственной и муниципальной собственности;

- от продажи или другого возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

- от платных услуг, оказываемых органами государственной власти, местного самоуправления, бюджетными учреждениями;

- полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности;

- в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы;

- другие неналоговые доходы.

В доходах бюджетов учитываются:

- средства, получаемые в виде арендной либо другой платы за сдачу во временное владение и пользование имущества, находящегося в государственной или муниципальной собственности;

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;[3,c.82]

- средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление;

- средства от возврата государственных кредитов, бюджетных ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения;

- плата за пользование предоставленными бюджетными средствами;

- доходы в виде прибыли, приходящейся на доли в уставных капиталах, дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям;

- часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и других обязательных платежей;

- другие доходы от использования имущества, находящегося в государственной и муниципальной собственности.

Доходы бюджетного учреждения, полученные от предпринимательской деятельности, в полном объеме учитываются в его смете доходов и расходов.

Средства, получаемые в процессе приватизации государственного и муниципального имущества, зачисляются в соответствующие бюджеты.

Финансовая помощь от бюджета другого уровня в форме дотаций, субвенций и субсидий либо другой безвозвратной и без возмездной передачи средств отражается в доходах того бюджета, который является получателем этих средств.

В доходы бюджетов зачисляются также безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, по взаимным расчетам — операциям по передаче средств между бюджетами разных уровней бюджетной системы, связанные с изменениями в налоговом и бюджетном законодательстве, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона о бюджете и не учтенными законом о бюджете.

Штрафы подлежат зачислению, как правило, в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа. Суммы конфискаций, компенсаций и другие средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством и решениями судов.

Доходы бюджетов подразделяются на собственные и регулирующие. Собственные доходы бюджетов — доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством.[19,c.109] К собственным доходам бюджетов относятся:

- налоговые доходы, закрепленные за соответствующими бюджетами действующим законодательством;

- часть неналоговых доходов;

- безвозмездные перечисления.

Финансовая помощь не относится к собственным доходам соответствующего бюджета и государственного внебюджетного фонда.

Регулирующие доходы бюджетов — виды доходов, получаемые бюджетами в форме отчислений от собственных доходов бюджетов других уровней бюджетной системы в соответствии с установленными на определенный срок нормативами отчислений.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы, который передает собственные доходы, или который распределяет переданные ему собственные доходы бюджета другого уровня.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых органами государственной власти субъектов РФ, бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

К налоговым доходам бюджетов субъектов РФ относятся:

1) собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством, а пропорции их распределения между бюджетом субъекта РФ и местными бюджетами определяются законом о бюджете субъекта РФ на очередной финансовый год;

2) регулирующие налоговые доходы бюджетов субъектов РФ, поступающие от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме доходов от федеральных на логов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Неналоговые доходы бюджетов субъектов РФ формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и других обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ.

Собственные доходы бюджетов субъектов РФ от региональных налогов и сборов, а также от закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы местным бюджетам по нормативам, утверждаемым законодательными или представительными органами субъектов РФ на очередной финансовый год.

Законодательные или представительные органы субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, установленных налоговым законодательством.[4,c.80]

Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с очередного финансового года, принимаются до утверждения законов субъектов РФ о бюджете на очередной финансовый год. Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год.

Органы исполнительной власти субъектов РФ предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных законами субъектов РФ о бюджете.

Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и других обязательных платежей в бюджеты субъектов РФ в части суммы федерального налога или сбора, поступающей в бюджет субъекта РФ, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта РФ и размера государственного долга субъекта РФ.

1.2. Расходы бюджетов субъектов РФ

Расходы бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год.

Формирование расходов бюджетов всех уровней бюджетной системы базируется на:

- единых методологических основах;

- нормативах минимальной бюджетной обеспеченности;

- финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

Органы государственной власти субъектов РФ, местного самоуправления с учетом имеющихся финансовых возможностей могут самостоятельно увеличивать нормативы финансовых затрат на оказание государственных муниципальных услуг.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные расходы. Эта группировка устанавливается экономической классификацией расходов бюджетов РФ.

Капитальные расходы бюджетов — часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Российской Федерации, субъектов РФ, муниципальных образований. Капитальные расходы обеспечивают инновационную и инвестиционную деятельность. К ним относятся расходы, предназначенные для инвестиций, на проведение капитального ремонта, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели, и т.п.

В составе капитальных расходов бюджетов формируется бюджет развития.

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.[5,c.102]

Предоставление бюджетных средств осуществляется в следующих формах:

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансферты населению (бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных вы плат, установленных законодательством Российской Федерации, законодательством субъектов РФ, правовыми актами органов местного самоуправления), бюджетные кредиты юридическим лицам, субвенции и субсидии юридическим лицам;

- гранты физическим и юридическим лицам на выполнение научно-исследовательских работ;

- инвестиции в уставные капиталы юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы, государственным внебюджетным фондам; кредиты иностранным государствам;

- средства на обслуживание и погашение долговых обязательств, включая государственные и муниципальные гарантии;

- налоговые расходы в размере предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей в бюджет.

В расходах бюджетов значительный удельный вес занимают расходы бюджетных учреждений, включающие:

- оплату труда;

- перечисление страховых взносов в государственные внебюджетные фонды;

- трансферты населению;

- командировочные и другие компенсационные выплаты работникам, предусмотренные законодательством;

- оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

- оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Расходы бюджетов субъектов Российской Федерации осуществляются в формах, предусмотренных Бюджетным кодексом РФ.

К полномочиям органов государственной власти субъекта Российской Федерации по предметам совместного ведения, осуществляемым данными органами самостоятельно за счет средств бюджета субъекта Российской Федерации (за исключением субвенций из федерального бюджета), относится решение вопросов:

- материально-технического и финансового обеспечения деятельности органов государственной власти субъекта и государственных учреждений субъекта, в том числе вопросов оплаты труда работников органов государственной власти и работников государственных учреждений субъекта;

- организационного и материально-технического обеспечения проведения выборов в органы государственной власти, референдумов;

- формирования и содержания архивных фондов субъекта Российской Федерации;

- формирования и использования резервных фондов субъекта для финансирования непредвиденных расходов;

- предупреждения чрезвычайных ситуаций межмуниципального и регионального характера, стихийных бедствий эпидемий и ликвидации их последствий, в том числе предупреждения ситуаций, которые могут привести к нарушению функционирования систем жизнеобеспечения населения, и ликвидации их последствий;

- передачи объектов собственности субъекта Российской Федерации в муниципальную собственность;

- организации и осуществления региональных и межмуниципальных программ и проектов в области охраны окружающей среды и экологической безопасности;

- создания и обеспечения охраны особо охраняемых природных территорий регионального значения; ведения Красной книги субъекта Российской Федерации;

- поддержки сельскохозяйственного производства;

- дорожная деятельность в отношении автомобильных дорог регионального или межмуниципального значения;

- организации транспортного обслуживания населения автомобильным, железнодорожным, внутренним водным, воздушным транспортом (пригородное и межмуниципальное сообщение), в том числе содержания, развития и организации эксплуатации аэропортов и (или) аэродромов гражданской авиации, находящихся в собственности субъекта Российской Федерации;

- прочие расходы.

Расходные обязательства субъекта Российской Федерации возникают в результате:

- принятия законов и иных нормативных правовых актов субъекта Федерации, а также заключения субъектом Федерации от имени субъекта Федерации) договоров (соглашений) при осуществлении полномочий по предметам их ведения;

- принятия законов и (или) иных нормативных правовых актов, а также заключения договоров (соглашений) при осуществлении органами государственной власти полномочий;

- заключения от имени субъекта Федерации договоров (соглашений) бюджетными учреждениями субъекта Федерации;

- заключения от имени субъекта Федерации договоров (соглашений) бюджетными учреждениями субъекта Федерации;

- принятия законов и (или) иных нормативных правовых актов субъекта Федерации, предусматривающих предоставление из бюджета субъекта Феде рации межбюджетных трансфертов, в том числе субвенций местным бюджетам.

Расходные обязательства субъекта Федерации устанавливаются органами государственной власти субъекта Федерации самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита бюджета субъекта Федерации и источников финансирования дефицита бюджета субъекта федерации.

В случаях, установленных федеральными законами, регулирующими деятельность территориальных государственных внебюджетных фондов, и (или) принимаемыми в соответствии с ними законами субъектов Федерации, расходные обязательства субъекта Федерации могут исполняться за счет средств соответствующих бюджетов территориальных государственных внебюджетных фондов.[17,c.105]

Органы государственной власти субъектов Федерации ведут реестры расходных обязательств субъектов Федерации в соответствии с требованиями Бюджетного кодекса РФ и в порядке, установленном законами и иными нормативными правовыми актами субъектов Федерации.[20,c.162]

В случае, если в субъекте Федерации превышены нормативы и показатели, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных всходов, необходимых для полного исполнения указанных исходных обязательств субъекта Федерации, осуществляет за счет собственных доходов и источников финансирования дефицита бюджета субъекта Федерации.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов финансируются следующие функциональные виды расходов:

- государственная поддержка отраслей промышленности, кроме атомной энергетики, строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности, противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

- социальная защита населения;

- охрана окружающей природной среды, охрана и воспроизводство природных ресурсов, гидрометеорологическая деятельность;

- предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- развитие федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам.

Распределение и закрепление между бюджетами разных уровней бюджетной системы расходов производятся по согласованию соответственно органов государственной власти Российской Федерации и органов государственной власти субъектов РФ и утверждаются соответствующими законами о бюджетах либо по согласованию органа государственной власти субъекта РФ и органов местного самоуправления, расположенных на территории данного субъекта РФ.[18,c.44]

Порядок согласования распределения и закрепления расходов совместного ведения Российской Федерации и субъектов РФ определяется Правительством РФ.

Из средств бюджетов субъектов РФ финансируются следующие функциональные виды расходов субъектов РФ:

- функционирование органов законодательной, представительной и исполнительной власти;

- обслуживание и погашение государственного долга;

- проведение выборов и референдумов;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности;

- осуществление международных и внешнеэкономических связей;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти;

- обеспечение деятельности средств массовой информации;

- оказание финансовой помощи местным бюджетам;

- прочие расходы, связанные с осуществлением полномочий субъектов РФ.

4. Только из средств местных бюджетов финансируются функциональные виды расходов:

- содержание органов местного самоуправления;

- формирование и управление муниципальной собственностью;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- охрана общественного порядка, содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства; муниципальное дорожное строительство и содержание дорог местного значения; благоустройство и озеленение территорий муниципальных образований; организация утилизации и переработки бытовых отходов, кроме радиоактивных; организация ритуальных услуг и содержание мест захоронения;[22,c.106]

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов;

- прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией.

ГЛАВА II. ФОРМИРОВАНИЕ РЕГИОНАЛЬНОГО БЮДЖЕТА РФ НА ПРИМЕРЕ БЮДЖЕТА КРАСНОДАРСКОГО КРАЯ

2.1. Доходы и расходы бюджета субъекта РФ

Составляющие доходной части:

- ускоренное развитие базовых отраслей экономики края;

-увеличение инвестиций в основной капитал;

-рост эффективности налогового администрирования.

Налогооблагаемая база территорий.

1.Доходы бюджетов поселений:

- налог на имущество физических лиц и земельный налог – 100%;

- налог на доходы физических лиц – 10%;

- единый сельскохозяйственный налог – 30%;

- транспортный налог – 10%;

- арендная плата за земли до разграничения собственности – 50%.

2. Доходы муниципальных районов:

-налог на прибыль – 5%;

- налог на доходы физических лиц – 20%;

-единый сельскохозяйственный налог – 60%;

-единый налог на вмененный доход – 90%;

- транспортный налог – 20%;

- плата за негативное воздействие на окружающую среду – 40%;

- арендная плата за земли до разграничения собственности – 50%.

3. Доходы городских округов:

- сумма налогов (пункты 1 и 2);

- арендная плата за земли до разграничения собственности – 80%.

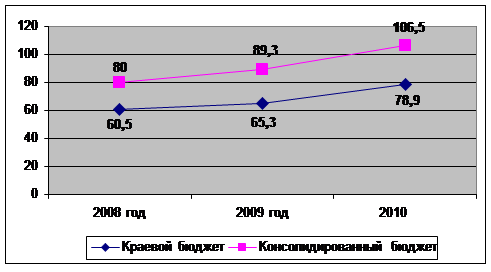

Доходы консолидированного бюджета края на 2010 год и источники его формирования

Прогнозируемые доходы – 106,5 млрд. рублей, с приростом в 19% к 2009 году.

Консолидированный бюджет включает в себя:

- краевой бюджет;

- 426 бюджетов муниципальных образований (бюджеты городских округов, муниципальных районов, городских и сельских поселений).

Динамика доходов консолидированного бюджета (млрд. руб.) представлена на рис.1.

Рис.1. Рост доходов консолидированного бюджета

Структура доходов консолидированного бюджета края на 2010 год представлена на рис. 2.

Рис.2. Состав доходов консолидированного бюджета края на 2010 год

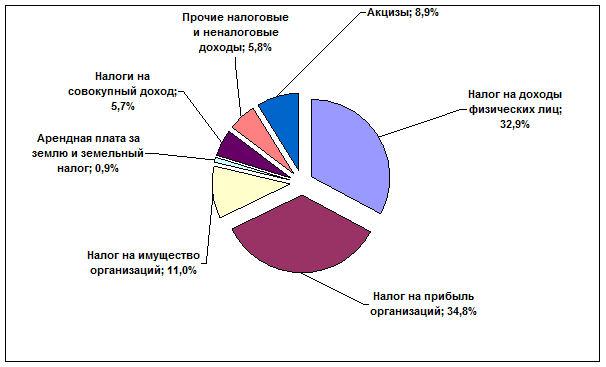

Объем консолидированного бюджета края на 2010 год формируют в основном, налоги на доходы физических лиц, на прибыль предприятий и организаций, на имущество юридических лиц, земельный налог, акцизы и арендная плата за землю. Доходы краевого бюджета составляют 74,1% от общего объема консолидированного бюджета Краснодарского края на 2010 год.

Структура доходов краевого бюджета на 2010 год представлена на рис 3.

Рис. 3. Доходы краевого бюджета на 2010 год

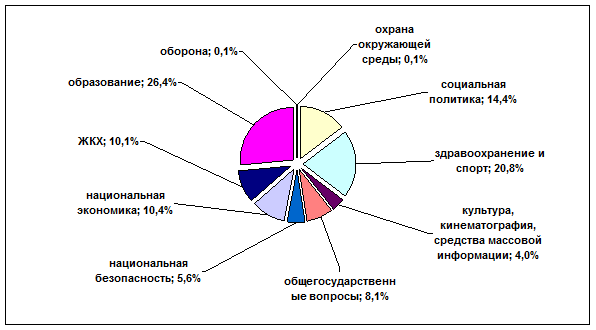

Консолидированный бюджет Краснодарского края на 2010 год по расходам составляет 105,8 млрд. рублей. Из них на поддержание и развитие:

- социальной сферы – 69,5 млрд. рублей;

- экономики – 11,0 млрд. рублей;

- жилищно-коммунального хозяйства – 10,8 млрд. рублей;

- безопасности – 5,9 млрд. рублей;

- общегосударственные и другие вопросы – 8,6 млрд. рублей.

Структура расходов консолидированного бюджета Краснодарского края на 2010 год проиллюстрирована на рис.4. [8,c.82]

Рис. 4. Расходы консолидированного бюджета края на 2010 год

2.2. Политика межбюджетных отношений

Её основа – 131-й Федеральный Закон «Об общих принципах организации местного самоуправления в Российской Федерации», вступивший на Кубани в действие в 2006 году. При этом главная задача – правильное межбюджетное регулирование, обеспечение бюджетов муниципальных образований средствами для исполнения возложенных на них полномочий. Объем межбюджетных трансфертов – 36,9 млрд. рублей (127,7% к 2009 году). Они распределяются как:

дотации бюджетам муниципальных районов (городских округов) из краевого фонда финансовой помощи – 3,6 млрд. рублей;

дотации бюджетам поселений из краевого фонда финансовой поддержки поселений – 0,3 млрд. рублей;

субсидии из краевого фонда софинансирования социальных расходов – 9,5 млрд. рублей;

субвенции из краевого фонда компенсаций – 17,2 млрд. рублей;

иные межбюджетные трансферты – 0,1 млрд. рублей;

трансферты Краснодарскому территориальному фонду обязательного медицинского страхования – 6,2 млрд. рублей.

В условиях реформирования местного самоуправления основная задача это обеспечение сбалансированности бюджетов всех уровней. В этих целях муниципальным образованиям из краевого бюджета предоставляются дотации. На выравнивание бюджетов поселений они рассчитаны, исходя из их бюджетной обеспеченности. [15,c.136]

Бюджетам муниципальных образований для реализации социальных задач предоставляются субсидии. Важное значение здесь приобретает помощь на строительство социальной и инженерной инфраструктуры.

Особое место занимают целевые субвенции муниципальным образованиям – для обеспечения передаваемых полномочий.

Межбюджетные трансферты, предоставляемые из краевого бюджета в 2010 году (% к общему объему).

1. Социальная сфера

В 2010 году основу социальной политики в Краснодарском крае составит комплекс мер по сохранению и совершенствованию работы сети социально-культурных учреждений. За счет консолидированного бюджета края финансируются свыше 7 тысяч государственных и муниципальных учреждений. Среди них 1372 школы, 1374 детских сада, 457 больниц и поликлиник, 976 домов культуры и клубов, 220 объектов спортивной направленности. [18,c.49]

Один из главных приоритетов – меры по поддержке различных категорий населения края. Таких как: семьи с детьми, дети-сироты, инвалиды, граждане пожилого возраста и др. Расходы на социальную сферу составят 69,5 млрд. рублей, рост к 2009 году – 18%.

Помимо роста ставок и окладов у всех работников социальной сферы на 15% с 1 сентября 2009 года и на 7% с 1 сентября 2010 года в бюджете учитываются ежемесячные доплаты:

по 1000 – 2000 рублей – 26,5 тысячам работников учреждений социальной защиты населения;

по 1000 рублей – 21 тысячи воспитателей в детских садах;

по 1000 – 2000 рублей – социальным педагогам, педагогам-психологам и другим (всего 5,3 тысячам педагогических работников в школах и учреждениях начального профессионального образования (НПО);

по 5000 рублей – тренерам спортивных школ.

2. Образование

В эту сферу направляется 28 млрд. рублей, рост к 2010 году 18%. Продолжится реформирование механизмов финансирования образования.

Расходы на подушевое финансирование школ увеличиваются на 15% и составят более 8,3 млрд. рублей.

С 1 января запланирован переход на подушевое финансирование начального профессионального образования (НПО). Разработаны нормативы финансирования раздельно для городских и сельских учреждений НПО по пяти направлениям подготовки учащихся. Расходы составят 1,3 млрд. рублей, с ростом к 2010 году на 19%.

На реализацию национального проекта «Образование» за счет федерального бюджета направляется 530,6 млн. рублей:

доплаты за классное руководство – 368 млн. рублей;

поощрение лучших учителей – 40,6 млн. рублей;

внедрение инновационных программ – 122 млн. рублей.

За счет краевого бюджета на национальные проекты выделяется 140 млн. рублей (на оборудование, компьютеризацию, приобретение автобусов и пр.). Полностью выполняются все условия Российской Федерации по софинансированию.

В проекте бюджета учтено значительное расширение сети детских дошкольных учреждений. В связи с увеличением рождаемости в крае возникла необходимость в дополнительных местах в детских садах. Планируются затраты в сумме 120 млн. рублей на содержание почти 3,5 тысяч вновь созданных мест. [25] Будет оказываться социальная поддержка в виде удешевления питания в школьных столовых не только ученикам, но впервые и учителям. На это из краевого бюджета выделяется 390 млн. рублей. Из местных бюджетов на эти цели также будут выделяться средства.

3. Здравоохранение и спорт

На здравоохранение и спорт планируется израсходовать 22 млрд. рублей, рост к 2010 году 15%.

За счет этих средств будут финансироваться 1130 лечебно-профилактических учреждений, а также мероприятия в области медицины.

Исходя из подушевого норматива, установленного Правительством Российской Федерации – 2207 рублей на человека – рассчитана стоимость территориальной программы медицинского страхования – 11,5 млрд. рублей. В том числе на страховой взнос за неработающее население (преимущественно это дети, студенты, пенсионеры – более 60% жителей края) будет направлено 6,2 млрд. рублей, рост к 2010 году – 22%.

Учтен переход учреждений здравоохранения, участвующих в программе ОМС, на одноканальное финансирование. В связи с этим краевой бюджет взял на себя обязательства по обеспечению муниципальных полномочий в области медицины в объеме 760 млн. рублей.

На национальный проект «Здоровье» запланировано 736 млн. рублей, в том числе за счет федерального бюджета 383 млн. рублей – на выплаты персоналу ФАПов и «Скорой помощи». Из краевого бюджета планируются отпускные вышеуказанным медицинским работникам, оказание высокотехнологичной медицинской помощи – 353 млн. рублей.

На физкультуру и спорт направляется 1,1 млрд. рублей: на спортивные мероприятия, на подготовку спортсменов для участия в соревнованиях, включая Олимпийские игры, а также на строительство спортивных объектов.

4. Социальная политика

С учетом передаваемых краю федеральных полномочий, на социальную политику запланировано 15,2 млрд. рублей, рост к 2010 году 22%. В том числе на содержание 242-х учреждений социального обслуживания – 3,4 млрд. рублей.

На социальные выплаты из бюджета направляется 11,4 млрд. рублей:

поддержка материнства и детства (индексация детских пособий на 10%, увеличение ежегодной денежной выплаты многодетным семьям, компенсация части родительской платы за содержание детей в детских садах, рост на 16% пособия опекаемым детям-сиротам, выделение средств на приемные и патронатные семьи и пр.);

социальное обеспечение ветеранов, пенсионеров, инвалидов (увеличение на 10% ежемесячных денежных выплат ветеранам труда, труженикам тыла, гражданам, пострадавшим от репрессий и на 23% компенсационных выплат и льгот по жилищно-коммунальным услугам и транспортному обслуживанию, выделение средств на сложное зубопротезирование ветеранов и лекарственное обеспечение инвалидов).

гражданам из числа малообеспеченных – адресная помощь, субсидии на оплату жилого помещения и коммунальных услуг; пособие временно безработным. [13,c.166]

5. Культура и СМИ

На культуру и средства массовой информации направляется 4,3 млрд. рублей, рост к 2010 году 23%. В том числе на содержание почти 2 тысяч учреждений культуры и проведение мероприятий планируется 4 млрд. рублей.

6. Агропромышленный комплекс

На сельскохозяйственное производство средства выделяются с учетом Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы.

Общий объем расходов – 1,4 млрд. рублей. Из них на развитие приоритетных отраслей сельскохозяйственного производства – 926,3 млн. рублей, в том числе:

на субсидирование процентных ставок по привлеченным кредитам и займам – 293,7 млн. рублей;

на финансирование мероприятий в рамках краевых целевых программ в области сельского хозяйства и ветеринарии – 257,1 млн. рублей;

на возмещение затрат по производству продукции животноводства и поддержку племенного дела – 43,2 млн. рублей;

на проведения особо значимых мероприятий в растениеводстве – 61,5 млн. рублей;

переданные муниципальным районам (городским округам) государственные полномочия по развитию личных подсобных

хозяйств – 270,8 млн. рублей.

7. Жилье

На реализацию национального проекта «Доступное и комфортное жилье - гражданам России» будет направлено 1,7 млрд. рублей, что по сравнению с 2010 годом на 70% больше.

За счет этих средств жилищные условия улучшат 4500 семей (краевая целевая программа «Жилище» на 2005-2010 годы). Объемы краевой целевой программы «Жилище» в 2010 году:

на переселение граждан из ветхого и аварийного жилищного фонда составляет120 млн. рублей;

на строительство (приобретение) жилья на селе – 100 млн. рублей;

на обеспечение жильем молодых семей – 173,6 млн. рублей;

на обеспечение земельных участков инженерной инфраструктурой – 206 млн. рублей;

на жилищное ипотечное кредитование – 1000 млн. рублей. [13,c.59]

ЗАКЛЮЧЕНИЕ

Консолидированный бюджет Российской Федерации и се субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, так как определяет всего лишь изъятую государством часть валового внутреннего продукта. Поэтому рост консолидированного бюджета — это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

В бюджетных доходах Российской Федерации главенствуют налоговые доходы (более 80%), тогда как неналоговые доходы составили чуть меньше 8% от всех доходов консолидированного бюджета РФ. Остальные доходы, формирующие бюджет составляют незначительные суммы, к ним относят: безвозмездные перечисления, доходы целевых бюджетных фондов, доходы от предпринимательской и иной, приносящей доход, деятельности, и единый социальный налог.

В расходах 2/3 бюджетных ассигнований составляют непроизводительные расходы, расходы же, связанные с развитием отраслей народного хозяйства, составляют 1/3 всех расходов консолидированного бюджета Российской Федерации.

Следует отметить важность консолидированного бюджета для бюджетного планирования и прогнозирования. Он разрабатывается одновременно с проектом бюджета соответственного уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, региональных и местных бюджетов.

Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Показатели консолидированных бюджетов используются в бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

Бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Федеральный Закон от 12.12.93 «Конституция Российской Федерации»

2. Бюджетный кодекс Российской Федерации в ред. Федерального закона от 22.08.2004 №111-ФЗ, от 20.08.2004 №120 – ФЗ

3. Налоговый кодекс Российской Федерации от 31 июля 1998 г. (с изменениями и дополнениями) (Части 1 и 2)

4. Закон Краснодарского края от 04.02.2002 N 437-КЗ (ред. от 09.06.2010) "О бюджетном процессе в Краснодарском крае" (принят ЗС КК 30.01.2002)

5. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник. – М.: Финансы: ЮНИТИ, 2009.c.410

6. Бушмин Е.В., Нестеров В.В. и др. Бюджет государства и информационные технологии: учебник/ Под ред. Е.В. Бушмина. – М.: Перспектива, 2008.c.249

7. Бюджетные отношения в Российской Федерации: Новые подходы к анализу и правовому регулированию/ Под общ. Ред. В.Н. Лексика, А.Н. Швецова. М.: Формула права, 2008.c.270

8. Бюджетная система России: Учебник для студентов вузов, обучающихся по эк. специальностям/ Под ред. Г.Б. Поляка.-М.: ЮНИТИ-ДАНА, 2007.-703.

9. Бюджетная система РФ: Учебник/ Под ред. М.В. Романовского и О.В. Врублевской. – М.: Юрайт, 2009.С.277

10. Бюджетная система России: Учебник / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2005.С.249

11. Вахрин П.И. Бюджетная система Российской федерации: Учебник. - Дашков и К., 2009.С.281

12. Годин А. М., Шапорина И. В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К°», 2006.С.360

13. Государственные и муниципальные финансы: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2009г.С.322

14. Государственные и муниципальные финансы: Учебник/ Под ред. И.Д. Мацкуляка- М.: Изд-во РАГС, 2010.- 680.

15. Игонина Л.Л. Муниципальные финансы: Учебное пособие/ Л.Л. Игонина-М.: Экономистъ, 2007.-330.

16. Нешитой, А. С. Финансы: Учеб. для вузов по экон. специальностям. -М.:Дашков и К,2008.-509.

17. Финансы в системе государственного и муниципального управления: Учеб. пособие.- М.: ИКЦ «Март»; Ростов-н/Д: Издат. центр «МарТ», 2009.-256.

18. Финансы: Уч. Для вузов/ Под Ред. Проф. М.В. Романовского, проф. О.В. Врублевой, -М.: Юрайт-М, 2006.-504.

19. Финансы: Учебник для вузов/ Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабати. – М.: Перспектива: Юрайт, 2008.С.273

20. Финансы. Денежное обращение. Кредит: Учебник для вузов/Под ред. проф. Г.Б. Поляка. – М.:ЮНИТИ-ДАНА, 2-е изд. 2007. – 512с.

21. Финансы: Учебник/ Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2009.С.128

22. Финансово-кредитный энциклопедический словарь/ Кол. авторов; Под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2008.С.309

23. Христенко В.б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. – М.: Дело, 2010.С.271

|