МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

КУРСКИЙ ИНСТИТУТ СОЦИАЛЬНОГО ОБРАЗОВАНИЯ (ФИЛИАЛ) МГСУ

Факультет социального управления и экономики

Кафедра «Финансы и кредит»

Специальность 060400 – «Финансы и кредит»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

РЕСТРУКТУРИЗАЦИЯ ГОСУДАРСТВЕННОГО ДОЛГА РОССИИ

Выполнил

студент 5 курса очного отделения

Вычегин Константин Сергеевич

Руководитель

кандидат экономич. наук, доцент

Морозов Виктор Васильевич

Курск 2008

Содержание

Введение

I. Проблемы реструктуризации внешнего долга России

1.1. Исторический экскурс

1.2. Основные понятия теории государственного долга

1.3. Основные схемы реструктуризации

II. Реструктуризация российского внешнего долга

2.1. Основные варианты реструктуризации долга

2.2. Реструктуризация долгов бывшего СССР

2.3. Альтернативные варианты управления внешним долгом

III. Возможные пути выхода из долгового кризиса

3.1. Выбор наиболее приемлемого метода реструктуризации

3.2. Основные методы обслуживания и урегулирования внешнего долга РФ

3.3. Современные методы по урегулированию внешнего долга

Заключение

Список использованной литературы

На данном этапе для России особенно важна проблема реструктуризации внешнего долга по двум причинам: во-первых, из-за сложности с его обслуживанием; во-вторых, для необходимости выхода на рынки заемных капиталов в целях инвестирования различных экономических проектов. В настоящий момент Россия является должником таких крупных международных финансовых организаций как МВФ, МБРР, Лондонского и Парижского клубов кредиторов. Так же РФ приняла на себя обязательства по долгам СССР и осуществляла займы путем имитирования ценных бумаг на фондовых рынках мира (например, евробонды). Все займы проводились в целях финансирования дефицита госбюджета РФ, а так же различных программ (например, 20% траншей МБРР пошли на инвестирование социальных преобразований).

Но заемщиком выступало не только государство, но и крупнейшие банки и компании РФ (например, АДР 1-го и 3-го уровней).

Поскольку займы не соответствовали ни золотовалютным резервам страны ни денежной массе, то неизбежен был и финансовый кризис, который повлек за собой дефолт и необходимость реструктуризации долгов. К тому же Россия является страной с неразвитым реальным сектором экономики, несовершенной банковской и налоговой системой, с высокой зависимостью от структуры мировых цен на энергоносители.

Как результат перед Россией в настоящее время стоит проблема реструктуризации своих долгов (изменение % ставки, срока погашения, списание части долга).

Хотелось бы добавить, что наряду с реструктуризацией следует проводить меры направленные на улучшение инвестиционного климата, собираемости налогов, снижение коррумпированности государственных органов и оседания полученных кредитов в иностранных банках.

Предметом исследования является возможные пути реструктуризации государственного долга Российской Федерации. Объект исследования – внешняя задолженность РФ.

Целью данной выпускной квалификационной работы является анализ состояния внешней задолженности РФ и возможные пути ее реструктуризации. Для достижения поставленной цели, необходимо решить следующие задачи:

- ознакомиться с историей государственного долга;

- раскрыть основные понятия теории государственного долга;

- сформулировать основные варианты реструктуризации внешней задолженности РФ.

В итоге проведённого исследования был сделан ряд предложений по возможному урегулированию внешнего долга РФ.

При написании выпускной квалификационной работы использовалась литература следующих авторов: Журавлева Г.П., Поляк Г.П., Дробозина Л.А. Значительный объем практической информации был получен из периодических изданий: «Вопросы экономики», «Экономика и жизнь», «Финансы», «Финансист» и др.

В процессе написания выпускной квалификационной работы были использованы следующие методы исследования: логический, аналитический, монографический, статистический.

Выпускная квалификационная работа выполнена на 56 листах машинописного текста и содержит: введение, три главы, заключение, список использованной литературы, приложения. Кроме того, в данной работе содержится 6 таблиц и 6 рисунков.

К началу 1999 г. совокупный внешний долг России превышал 150 млрд. долл., что составляло около 55% ВВП (в пересчете по среднему курсу за 1998 г. – 9,81 руб./долл.). При этом, как известно, львиную долю долга Россия унаследовала от Советского Союза.

России действительно достался крупный внешний долг СССР. Однако и суверенный велик. Причем быстро растет внутренняя составляющая, что, казалось бы, противоестественно в ситуации некоторого улучшения в экономике и перехода к профицитным бюджетам. Ведь долг – это источник покрытия дефицита, но ежегодно по факту профицит значительно превосходит предусмотренный законом о бюджете. Его суммарная величина за 2002–2004 гг. составила 462,2 млрд. руб. На 2003–2004 гг. профицит утверждался соответственно в объеме 72,15 и 83,4 млрд. руб., но в истекшем году оказался намного больше, т.е. велик резерв бесконтрольного использования средств правительством. Официально декларируется улучшение структуры долга, однако на инвестиции практически не используются ни внутренний долг, ни внешние заимствования [23].

Переговорный процесс между Российской Федерацией и сообществом кредиторов (сначала советских, а затем и российских) начался сразу же после распада СССР в конце 1991 г. Можно условно выделить четыре основных этапа реструктуризации долговых обязательств бывшего СССР. Первый этап, берущий отсчет с 1992 г., включал в себя ведение предварительных переговоров, в ходе которых российскому правительству предоставлялись краткосрочные трехмесячные отсрочки по выплатам внешнего долга. К данному периоду можно отнести и получение первого кредита МВФ (1 млрд. долл.).

В течение второго этапа – с 1993 по 1995 г. – Россия подписала первые соглашения по реструктуризации долгов. Так, в апреле 1993 г. правительство России заключило первый договор о реструктуризации задолженности перед официальными кредиторами, входящими в Парижский клуб. За этим последовали еще два подобных соглашения в 1994 и 1995 гг., в соответствии с которыми Россия брала на себя обязательства по обслуживанию долгов СССР, сроки уплаты которых приходились на период с декабря 1991 г. по январь 1995 г.

Началом третьего этапа можно считать апрель 1996 г., когда договоренности с Парижским клубом были дополнены всесторонним соглашением, по которому Россия должна в общей сложности (включая предварительные договоренности) выплатить кредиторам Парижского клуба сумму порядка 38 млрд. долл. Из них 45% должны быть выплачены в течение последующих 25 лет вплоть до 2020 г., а оставшиеся 55%, включающие в себя наиболее краткосрочные обязательства перед членами Парижского клуба, – в течение 21 года. При этом реструктурированный номинал долга должен погашаться нарастающими платежами начиная с 2002 г.

Примерно в этот же период проводились переговоры по реструктуризации долга перед членами Лондонского клуба. В 1996 г. с Лондонским клубом было заключено соглашение о реструктуризации долгов СССР банкам на условиях, предусматривающих выплату долга за 25 лет. Процесс выверки всех первоначальных кредитных соглашений окончательно завершился в конце 1997 г., когда Внешэкономбанк непосредственно приступил к долгосрочной реструктуризации советского долга на общую сумму в 28,5 млрд. долл. Было выпущено два новых инструмента – PRIN (на сумму основного долга) и IAN (на сумму накопленных процентов) со сроками погашения в 2020 и 2015 гг. соответственно. Подписанный договор о реструктуризации предусматривал погашение основной части долга (22,5 млрд. долл.) в течение 25 лет. При этом первые семь лет Россия должна выплачивать лишь проценты, общий объем которых составляет 6 млрд. долл.

Наконец, началом заключительного этапа реструктуризации советских долгов можно считать конец 1996 г., когда ведущие рейтинговые агентства мира стали присваивать России кредитные рейтинги (агентство IBCA первоначально присвоило рейтинг BB+, Moody’s – Ba2, Standard & Poor’s – BB-). Достаточно высокий рейтинг, которые иностранные эксперты дали России, способствовал росту оптимистических настроений по поводу развития российской экономики. Однако чрезмерный энтузиазм, отчасти спровоцированный рейтингами, привел к тому, что в последующий период происходило стремительное наращивание задолженности, со стороны как государственных органов власти, так и корпоративного и банковского секторов. При отсутствии системы управления государственным долгом это привело к образованию необоснованно высоких пиковых нагрузок на федеральный бюджет, в частности, в 1998-1999 гг. [38].

Проблема снижения долгового бремени остается весьма актуальной. В мировой практике существуют различные варианты ее решения. Многие из них в той или иной степени реализовывались в России. Одним из вариантов является досрочное погашение внешнего долга. Однако более перспективным представляется другой вариант решения долговой проблемы: реструктуризация долга, в том числе его конверсия.

Показательным примером является реструктуризация долгов Лондонскому клубу кредиторов, объединяющему ведущие иностранные коммерческие банки. В 2000 г. долг перед клубом в размере 31,8 млрд. долл. переоформлен в виде еврооблигаций со сроком погашения в течение 30 лет на сумму 21,2 млрд. долл. (просроченные проценты – в еврооблигации со сроком погашения 10 лет). При этом процентная ставка по еврооблигациям была установлена на уровне ниже рыночного. Реструктуризация долга перед Лондонским клубом позволила перенести пик платежей по нему, а также списать его часть.

Первый этап обмена долговых обязательств бывшего СССР Лондонскому клубу на еврооблигации России со сроками погашения в 2010 и 2030 гг. закончился в 2002 г. В результате урегулированы долговые обязательства на сумму 2,1 млрд. долл. и выпущены облигации на сумму 1,37 млрд. долл. [43].

Реструктуризация долга путем его переоформления в государственные ценные бумаги позволяет производить активную долговую политику. Так, в 1997 г. был окончательно улажен ряд долговых проблем некоторых государств. Республика Перу завершила выпуск облигаций типа «Брэди»[1]

в обмен на банковский долг в размере 8 млрд. долл., дефолт по которому был объявлен еще в 1984 г. Кстати, сразу вслед за этим долговым обязательством Перу был присвоен кредитный рейтинг (ВВ и ВВВ- по обязательствам в иностранной и национальной валютах соответственно). Примерно в это же время республика Босния завершила обмен неисполненных обязательств перед банками в объеме 1 млрд. долл., то есть разрешила дефолт, объявленный еще в 1992 г. Одна из наиболее показательных реструктуризаций суверенного долга была проведена в 1990 г. в Мексике, в ее ходе долги перед зарубежными банками были обменены на облигации типа «Брэди» [38].

В Болгарии, реализующей вариант так называемого активного управления долгом, провозглашается изменение структуры долга и оптимизация будущих платежей по основной сумме долга и процентам по ней. Стратегия управления внешним долгом в стране также нацелена на содействие развитию национальных финансовых рынков и привлечение инвестиций крупных институциональных инвесторов, в частности пенсионных фондов.

Фактически долговая политика в Болгарии заключалась в последнее время в выкупе и конверсии одних выпусков облигаций другими. Следуя мировым тенденциям, заключающимся в снижении роли облигаций «Брэди[2]

» на мировых долговых рынках, Болгария в апреле и октябре 2002 г. обменяла облигации «Брэди» на глобальные («globalbonds»). Это также связано с тем, что в 2001 – 2004 гг. предстояли значительные выплаты по внешнему долгу Болгарии – в 2001 г. они равнялись 1,3 млрд. долл., а в 2002 г. должны были составить 1,05 млрд. долл. При этом 56,2% болгарского внешнего долга (или 4,8 млрд. долл.) приходилось на облигации «Бреди».

При обмене инвесторам дано право выбора – приобретение новых облигаций, номинированных в долларах США или евро, продажа старых облигаций или покупка новых облигаций. Наиболее важной частью сделки стал обмен облигаций «Брэди», номинированных в долларах, стоимостью 735 млн. долл. на новые облигации, номинированные в евро, стоимостью 835 млн. евро. На тот момент подобная акция была удобной для правительства Болгарии, стремившегося сократить долю долга, номинированного в долларах, поскольку с ним связано наличие курсового риска. Получая доходы в левах и действуя в условиях «валютного управления», в рамках которого болгарский лев привязан к евро, более предсказуемыми для правительства являются платежи по внешнему долгу в евро.

Однако уже к началу 2003 г. стали очевидны негативные последствия проведенной сделки. Из-за изменения курса доллара к евро на октябрь 2003 г. альтернативные издержки правительства составили 196 млн. евро [39]. С конца 2001 г. по июнь 2003 г. внешний долг Болгарии вырос на 1,3 млрд. долл., но рост курса евро и, как следствие, болгарского лева, а также высокие темпы экономического развития позволили снизить относительную нагрузку внешнего долга на экономику страны с 70,2% ВВП в конце 2002 г. до менее чем 50% ВВП в 2003 г. [40].

Пример Болгарии свидетельствует о необходимости учета внешних факторов, в том числе изменений кросс-курсов ведущих мировых валют, при управлении внешним долгом. В Болгарии, курс национальной валюты которой жестко привязан к одной из мировых валют (евро), эти изменения сказываются менее сильно, чем, например, в России, где рубль находится в управляемом плавании [13].

Несмотря на то, что в большинстве случаев реструктуризация предусматривала снижение долгового бремени либо за счет дисконта при переоформлении долга, либо за счет снижения ставок по обязательствам, эти механизмы не предусматривали прямого списания государственного долга.

Практика прощения долгов также хорошо известна из истории международных финансов. Чаще всего подобные механизмы применяются в отношении наименее развитых стран, defacto не способных рассчитаться по своим обязательствам даже в отдаленной перспективе. При этом при определенных условиях частичное прощение долга экономически выгодно и самим кредиторам.

В последнее время при анализе ситуации с государственным долгом России все чаще приводят пример 50-процентного списания долга Польши и Египта в 1992 г. В этом контексте необходимо особо подчеркнуть, что общая схема прощения долговых обязательств стала возможна главным образом по политическим соображениям и вряд ли подходит для России. В общем случае страна, которой списывают долги, автоматически теряет не только значительную часть политической самостоятельности, но и надолго лишается доступа к международному рынку капитала в качестве самостоятельного заемщика. Если ранжировать возможные варианты решения долговой проблемы, то прощение долга находится между наихудшим вариантом - абсолютным дефолтом (имеется ввиду полный отказ от своих обязательств) и наилучшим для обеих сторон – реструктуризацией, предусматривающей переоформление долга в той или иной форме (пусть даже с некоторыми потерями для кредиторов). В этой связи представляет несомненный теоретический и практический интерес анализ различных механизмов переоформления долговых обязательств.

Обсуждение возможных путей решения проблемы государственного долга в мировой экономической литературе активизировалось с началом 90-х годов, после очередной волны суверенных дефолтов. Ряд предложений, таких, как «инициатива Бейкера» предусматривал продолжение стратегии 80-х годов, то есть дальнейшее финансирование долга без какого-либо прощения или изменения существенных условий кредита. При разработке других вариантов, например, «плана Брэди», авторы исходили из необходимости списания большей части долгов с тем, чтобы восстановить условия для нормального функционирования экономики страны-заемщика и тем самым увеличить вероятность возврата оставшейся части кредитных средств. Между этими крайними полюсами находятся различные предложения, предусматривающие корректировку отношений между заемщиком и кредитором с помощью капитализации процентных платежей, дополнительного кредитования или ослабления требований в зависимости от мировой экономической конъюнктуры, конвертации долгов в акции предприятий и т.п.

Тем не менее, существует не так много теоретических работ, посвященных собственно механизмам реструктуризации суверенных долгов в условиях финансового кризиса. Внимание экономистов привлекают проблемы суверенного риска, рационирования кредитов на уровне государств и выбора между выплатой долга и объявление дефолта. В реальном мире проблема заключается в том, что страны одновременно осуществляют выплаты по старым долгам и делают новые заимствования. В большинстве случаев государство вынуждено прибегать к дополнительным займам только для того, чтобы выполнить свои старые обязательства. Если будущие доходы страны-заемщика не вызывают сомнения у кредиторов, привлечение дополнительных заемных средств для обслуживания долга не будет сопряжено с какими-либо проблемами. Но у большинства числа стран, испытывающих трудности с обслуживанием государственного долга, будущие поступления слишком неопределенны, и кредиторы выделяют им дополнительные ресурсы лишь в исключительных случаях.

В настоящее время активно развивается теоретическое направление, посвященное проблеме «долгового навеса» (debtoverhang), которая заключается в том, что количество уже взятых государством обязательств внушает кредиторам опасения относительно способностям страны выплатить их в полном объеме. При этом рождается определенный конфликт между индивидуальными и коллективными интересами кредиторов, могущий воспрепятствовать получению заемщиком новых кредитов. На самом деле дополнительное кредитование в большинстве случаев предпочтительно для уже существующих кредиторов. Но оно реализуемо лишь в результате коллективного решения кредиторов. В интересах каждого кредитора в отдельности передать бремя убыточного кредитования остальным кредиторам, отказавшись от предоставления дополнительных займов. Возникает типичная проблема «безбилетника» (free-riderproblem), когда оптимальные коллективные действия не поддерживаются каждым членом коллектива в отдельности. Нередко эта ситуация может спровоцировать кризис ликвидности даже тогда, когда это невыгодно ни одному из участников.

Наличие «долгового навеса» может также негативно сказаться на мотивации страны-заемщика к выплате долгов. В этом случае частичное списание долга оказывается для кредиторов более предпочтительной стратегией по сравнению с предоставлением дополнительных займов в надежде на их будущее возмещение.

Хотя страна-заемщик в чем-то схожа с фирмой, прибегающей к привлечению кредитных средств, между ними значительно больше различий. Кредиторы фирмы имеют определенное представление о ее будущих доходах. На этой основе они могут оценить будущую платежеспособность заемщика, в соответствии с которой принимается решение о выделении кредитов. Если приведенная стоимость ожидаемых доходов будет меньше, чем существующий долг, кредиторы, скорее всего, понесут потери. Но это вовсе не означает, что немедленное возбуждение процедуры банкротства будет для них наилучшей стратегией.

У государства, как и у фирмы, есть ожидаемый поток доходов. Однако далеко не все они могут быть направлены на обслуживание суверенной задолженности. Лишь некоторая часть имеющихся активов (называемая потенциальным трансфером) предназначается для выплат кредиторам страны. В принципе можно считать, что поток потенциальных трансферов является аналогом потока доходов в случае кредитования отдельной фирмы[3]

. В этом страна-заемщик похожа на фирму-должника.

Государственный долг отличается от частного, по крайней мере, в двух аспектах. Во-первых, суверенный заемщик практически никогда не предоставляет обеспечение под кредит. Во-вторых, возможности судебных инстанций по воздействию на должника, отказавшегося от своих обязательств, крайне ограничены (в большинстве случаев подобные иски расцениваются как нарушение суверенитета).

Из экономической литературы известно, что при возникновении кризиса ликвидности у конкурентной фирмы для кредиторов (которым принадлежат долги компании) банкротство предпочтительнее пролонгации долга (без учёта транзакционных издержек). В случае государственного заемщика проведение реструктуризации долга является оптимальной стратегией. Желание обслуживать и погашать собственные долги зависит главным образом от того, насколько оно не хочет подвергаться возможным экономическим санкциям, например, отстранению от международного капитала, или, напротив, хочет получить определённые льготы, такие, как снижение процентов по кредиту.

Потенциальный трансфер, который может быть направлен кредиторам, строго говоря, не известен заранее. Он определяется исключительно желанием страны обслуживать собственные обязательства, что, в свою очередь, зависит от издержек дефолта и политических соображений. В этих условиях возникает ситуация торга между кредитом и заемщиком. Первый стремится получить как можно больше, а второй - отдать как можно меньше. При этом проблема «долгового навеса» возникает в случае, если ожидаемый дисконтированный поток будущих трансферов меньше, чем совокупный долг страны.

В условиях полной определённости проблема «долгового навеса» имеет чёткое решение: если у страны есть возможность платить, проблем с ликвидностью не возникнет; в противном случае кредиторам следует сразу списать часть долга. Но если объёмы будущих трансферов точно неизвестны, государство сможет занять дополнительное количество ресурсов, даже если ожидаемая приведённая стоимость трансферов не превышает величину первоначального долга. Иначе суверенный дефолт объявлялся бы всякий раз, когда у рынка появляются сомнения относительно платежеспособности государства. Дефолт не в интересах существующих кредиторов, поэтому они, скорее, согласятся на меньшие выплаты и реструктуризацию долга.

При решении проблемы государственного долга применяются различные схемы конвертации долговых требований. Остановимся на основных путях преодоления долгового кризиса, таких, как списание долга, выкуп долга, секъюритизация и обмен на акции национальных предприятий.

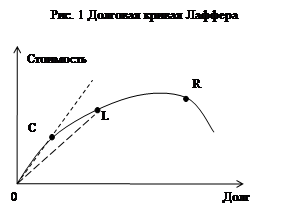

Списание долга. Если обязательства страны превышают ее ожидаемую платежеспособность, внешний долг выступает в качестве пропорционального налога, так как дополнительные доходы государства направляются не собственным гражданам, а кредиторам. Это дестимулирует усилия государства по улучшению экономической ситуации, по крайней мере, в двух аспектах. Во-первых, правительство менее заинтересовано проводить жесткую экономическую политику, предусматривающую непопулярные меры. Ведь основная часть дивидендов от такой политики все равно пойдет кредиторам. Во-вторых, избыточный «долговой навес» негативно отражается на благосостоянии граждан из-за увеличения налогового бремени и снижения инвестиционной активности. Эти изображения позволяют при анализе данного вопроса основываться на рассмотрении долговой кривой Лаффера (см. рис. 1), определяющей оптимальный уровень списания долга, при котором достигаются максимальные ожидаемые выплаты. Проблема «долгового навеса» в данном случае описывается участком кривой правее точки С, когда дальнейшее наращивание государственного долга ведет к снижению его стоимости.

На вертикальной оси откладывается стоимость долга (ожидаемый дисконтированный поток трансферов), на горизонтальной – общий объем обязательств. Прямая ОС имеет угол наклона 45° и, таким образом, отрезок ОС описывает ситуацию, когда величина долга (с учётом соответствующих процентов) совпадает с рыночной стоимостью. В целом положение страны характеризуется точкой на представленной кривой.

Как видно из рисунка, при небольших объемах заимствований ожидаемый объем выплат по долгу совпадает с объемом обязательств, то есть ожидается, что долг будет погашен полностью. Однако с некоторого момента величина долга начинает повышать объем ожидаемых выплат по нему. Растущая вероятность дефолта приводит к падению стоимости долга. В точке L, например, отношение ожидаемого приведенного потока трансферов к величине долга может быть измерено наклоном хорды, проведенной к этой точке из начала координат. При отсутствии транзакционных издержек тангенс угла наклона может рассматриваться как относительная рыночная цена долга.

С дальнейшим увеличением объемов заимствований, например, до точки R, вместе с рыночной ценой падает и суммарная стоимость долга. Дестимулирующее воздействие, которое оказывает избыточное налоговое бремя, становится настолько сильным, что кривая из восходящей переходит в нисходящую. В этом случае, очевидно, необходимо списание или реструктуризация части долга. Следует отметить, что, если конкурентные кредиторы в состоянии рационировать выдачу кредитов, заемщик не может оказаться на нисходящем участке кривой.

Из рисунка видно, что наличие дисконта у долга само по себе вовсе не означает, что долг надо списывать. Все зависит от того, на каком участке кривой находится заемщик. Несмотря на то, что на практике определение текущего положения страны на кривой Лаффера достаточно сложно, этот подход имеет несомненную теоретическую ценность как при рассмотрении возможности проведения согласованной, так и при анализе рыночной реструктуризации.

Выкуп долга.

Некоторые страны-должники имеют в своем активе значительные объемы золотовалютных резервов или могут достаточно быстро их нарастить за счет стимулирования экспортных отраслей. В то же время долги этих государств на рынке торгуются с большим дисконтом, что свидетельствует об опасениях инвесторов в отношении платежеспособности заемщика. В такой ситуации можно было бы разрешить заемщику самостоятельно выкупить собственные долги на открытом рынке. Это позволило бы на рыночных условиях сократить общий объем государственного долга без принятия кредиторами каких-либо согласованных решений. Из-за наличия дисконта по долгам подобная стратегия в чем-то аналогична частичному прощению.

Однако, согласно стандартным условиям предоставления займов, должник не имеет права на досрочный выкуп своих долгов минимум по двум причинам. Во-первых, нарушается принцип главенства кредиторов, то есть их право на преимущественное получение любых свободных средств должника, просрочившего платеж. Во-вторых. Возникают феномены «морального риска» и «обратного отбора» (adverseselection), когда фактический выигрыш получают наихудшие заемщики, долги, которых торгуются с наибольшим дисконтом.

Если решение о выкупе принимается с согласия кредиторов, то подобные проблемы можно разрешить, например, устанавливая максимальные объемы выкупа. Представляет интерес вопрос о том, насколько выгодно самим кредиторам разрешать досрочный выкуп обязательств. Если снижение долгового бремени увеличивает вероятность выплат, то кредиторы согласятся на выкуп долга. При этом их потери, вызванные отказом от получения полной суммы кредита, перевешиваются улучшением перспектив возврата долга. Важно, что инвесторам выгодно разрешать досрочный выкуп. Равно как и прощать долг. Если заемщик находится на нисходящем участке долговой кривой Лаффера. Иначе кредиторы несут потери в результате реструктуризации.

Секъютиризация.

Механизм досрочного выкупа суверенного долга ограничивается не только позицией кредиторов, но и объемами доступных стране валютных резервов. Это ограничение может быть преодолено с помощью секъюритизации, например, обменом долгов на облигации. Такой обмен проводится как непосредственно, когда старые обязательства сразу обмениваются на новые, так и опосредованно, когда средства, привлеченные за счет эмиссии, направляются на погашение уже существующих долгов. Если новые бумаги торгуются на рынке с меньшим дисконтом, такая операция приведет к сокращению общего объема задолженности.

Подобная схема реструктуризации реализуема на добровольной основе только в случае, если новые обязательства признаются приоритетными по отношению к старым долгам. В противном случае ожидаемые платежи по старому долгу эквивалентны платежам по новому, который будет торговаться с тем же дисконтом, что и существующий. Снижения долгового бремени не происходит.

На практике достичь такой приоритетности достаточно трудно. Простое декларирование главенства одних обязательств над другими автоматически ведет к нарушению международных норм права. Тем не менее, в ряде случаев это возможно. Например, в рамках так называемого «плана Моргана для Мексики» (Morgan-Mexicoplan) главенство было достигнуто за счет того, что старые мексиканские долги имели форму банковских займов, а новые обязательства – облигаций. Реструктуризация 1982 г. не затронула облигации мексиканского правительства из-за малого их объема и невысокой значимости как инструмента привлечения ресурсов. Это позволило руководству страны объявить их главенство по отношению к банковским долгам. Тем не менее, в целом данная программа реструктуризации не принесла какого-либо существенного снижения общего долгового бремени. Лишь небольшая часть облигаций была размещена с дисконтом, меньшим, чем дисконт по банковским займам. Оставшаяся часть эмитированных бумаг была оценена рынком на том же уровне, что и старые обязательства [38].

Важным дополнением к секъюритизации долга в современных условиях нам представляется реализация схем конверсии долга. Здесь возможны различные варианты: обмен долга на товарные поставки, на вложения в охрану окружающей среды, на акции, на инвестиции. Например, сущность обмена долга на инвестиции в том, что часть суммы долга по согласованию с кредитом погашается, но при этом происходит ее конвертация в местную валюту, которая может направляться только на осуществление конкретного инвестиционного проекта на территории страны-должника. В результате экономика последнего получает импульс для развития, а кредитор- возможность получения дополнительных доходов. Кроме того, для стран с ограниченной платежеспособностью вариант конверсии долга увеличивает для кредиторов вероятность возвращения своих средств.

Одним из первых успешных примеров осуществления схемы «долг в обмен на инвестиции» стал опыт Чили 80-х годов. В 1985-1993 гг. долговое бремя страны было, таким образом, снижено на 11,3 млрд. долл. Впоследствии примеру Чили последовали и другие страны Латинской Америки (Аргентина, Бразилия, Мексика, Уругвай, Венесуэла, Перу) [15].

В качестве примера можно также привести политику в отношении конверсии внешнего долга Марокко. Министерство финансов Марокко принимает инвестиционные проекты от инвесторов-нерезидентов, которые должны предусматривать создание новых производственных мощностей на территории страны или приобретение акций национальных компаний. В случае одобрения проекта с инвестором подписывается соглашение, в котором оговариваются объем долговых обязательств, подлежащих конверсии, и цена конверсии (56% стоимости обязательств). Затем инвестор через банк предоставляет стране – члену Парижского клуба кредиторов заявку на приобретение части марокканского долга. В случае удовлетворения заявки операция завершается выплатой инвестором долга кредитору и получения им национальной валюты (по цене конверсии) для осуществления инвестиций в Марокко [15]. В значительной степени доход инвестора складывается из разницы между ценой конверсии и той, которую он уплатил за выкуп долга у кредитора.

Вариант конверсии долга в инвестиции может иметь значительные позитивные последствия для российской экономики. Так, Россия с 1992 по 2002 г. привлекла всего около 26,5 млрд. долл. прямых иностранных инвестиций. В последние годы намечается увеличение притока иностранного капитала в Россию. В 2001 г. объем прямых инвестиций в нашу страну составил 2,5 млрд. долл., в 2002 г. – 3 млрд., а в первом полугодии 2003 г. – 2,8 млрд. долл. Однако для страны с такими масштабами, как Россия, эти цифры следует признать незначительными. Таким образом, можно констатировать, что задача привлечения иностранного капитала для финансирования экономического роста в России в должной мере так и не решена. Поэтому конверсия долга в инвестиции может стать одним из сигналов того, что правительство поощряет привлечение внешних средств для вложения их в российскую экономику.

Разумеется, для увеличения иностранных инвестиций одних лишь конверсионных схем недостаточно. Правительство должно проводить активную политику по улучшению инвестиционного климата, снижению существующих в экономике рисков, содействию внутренним инвестициям, возврату покинувших страну капиталов.

На первый взгляд улучшение финансового положения России в последнее время не способствует тому, чтобы кредиторы согласились на вариант конверсии долга, поскольку повышается вероятность получения средств «живыми деньгами» в установленные сроки. Однако перспективы российской экономики все еще не определены и в настоящее время сильно зависят от динамики внешних факторов и успешности проведения внутренних реформ [13].

Обмен государственного долга на акции национальных предприятий.

Одной из наиболее известных рыночных схем реструктуризации государственного долга является предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно приобрести акции национальных компаний. Чаще всего используется непосредственный обмен (своп) долгов на акции компаний, находящихся в государственной собственности.

Сторонники этого подхода утверждают, что такой своп позволяет одновременно решить две проблемы – уменьшить государственный долг и обеспечить приток капитала в реальный сектор экономики. В действительности этот механизм не столь однозначен. С одной стороны, такая схема предусматривает изменение расписания выплат и снижает краткосрочную нагрузку на бюджет. Более того, если до свопа поток выплат по долгу был жестко задан в номинальном выражении, то после – поток доходов от компании становится зависимым от экономического состояния страны, уровня внутренней и внешней инфляции и других факторов. Таким образом, выплаты по долгу привязываются к экономическому положению страны-заемщика, что расширяет возможности достижения компромисса. С другой стороны, например, инвестор, получивший акции в результате обмена. На самом деле не делает реальных вложений в экономику страны.

Существуют также определенные проблемы, связанные с бюджетно-налоговой политикой государства. В случае обычной секъюритизации одни государственные обязательства обмениваются на другие государственные обязательства. При проведении свопов на акции государственный долг фактически обменивается на обязательства частного сектора. Для реализации данной схемы государству сначала необходимо найти источники средств на покупку акций национальных компаний (если акции находятся в собственности государства, то необходимо принимать в расчет альтернативные издержки, связанные с отказом от возможных приватизационных доходов).

Как следует из представленных выше рассуждений, однозначного способа решения проблемы «долгового навеса» не существует. Любая программа реструктуризации нуждается в проведении соответствующих расчетов применительно к каждому конкретному случаю. При этом анализ возможных вариантов должен учитывать не только экономические, но и, в частности, политические последствия тех или иных действий в отношении суверенного долга. Что же касается конкретных механизмов разрешения долгового кризиса в России, то, на наш взгляд, рыночные схемы реструктуризации, такие, как секъюритизация и различного рода свопы, предпочтительнее (и реальнее) списания долга. Прощение долговых обязательств крайне негативно отразится в первую очередь на репутации России как заемщика. Кроме того, при использовании рыночных механизмов всегда остается возможность управления государственным долгом и оптимизации структуры долговых выплат.

Сразу же после фактического объявления дефолта по рублевым обязательствам в августе 1998 г. правительство РФ приступило к тяжелым переговорам по реструктуризации внешнего долга с иностранными кредиторами. В начале 1999 г. из уст большинства финансовых аналитиков и даже самих кредиторов можно было все чаще слышать предложения по частичному списанию внешней задолженности России. Необходимо еще раз отметить, что большая часть суверенного долга Российской Федерации, номинированного в иностранной валюте, досталась ей в наследство от СССР. Поэтому уже в конце 1998 г. в заявлениях официальных представителей заемщика, которым идея прощения, несомненно, импонировала, часто фигурировал тезис о том, что Россия готова в полном объеме обслуживать и погашать лишь собственные долги (чуть меньше половины от общей суммы государственного долга). Таким образом, инвесторам, по сути, предлагалось списать (или надолго отложить) выплаты по советским долгам, коль скоро Россия не способна их произвести. Однако вопрос относительно того, насколько будет эффективно, например, 50-процентное прощение внешнего долга, в случае с Россией остается открытым. Не придется ли при такой схеме вновь уже в ближайшем будущем прощать долги? Сможет ли Российская Федерация производить все дальнейшие выплаты без объявления очередного дефолта?

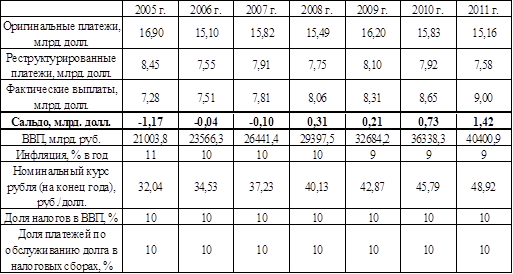

Для ответа на эти вопросы нами был проведен ряд приблизительных имитационных расчетов. В ходе моделирования платежеспособности Российской Федерации на ближайшие семь лет мы исходили из того, что все долги от международных финансовых организаций и иностранных правительств, привлеченные в этот период будут автоматически рефинансированы на срок более семи лет. Далее мы допустили, что реальный объем ВВП на протяжении всего периода будет плавно увеличиваться с темпом 2% в год. При прогнозировании валютного курса мы исходили из того, что реальный курс российского рубля по отношению к доллару США останется неизменным на долгосрочном уровне. Поэтому номинальный курс рубля будет снижаться исключительно благодаря разнице в темпах инфляции в США и России. Мы также предположили, что платежи по долгу будут равномерно распределены в рамках каждого года. В этой связи обменный курс, использовавшийся в ходе вычислений, представлял собой среднее курсов на конец текущего и предыдущего годов. Официальный курс на конец 2004 г. составлял 29,45 руб. за доллар.

Кроме того, при расчетах валютных платежей нами были сделаны поправки на инфляцию в США, которая считалась равной 2% в год в течение всего анализируемого периода времени. Предполагалось постепенное снижение российской инфляции с 11% в 2005 г. до 9% в 2009-2011 г.г. Еще одним фиксированным параметром являлась доля выплат по внешнему долгу в структуре расходов налоговых поступлений. В соответствии с федеральным бюджетом РФ на 2005 г. выплаты по внешнему долгу составляют около 10% от всех налоговых поступлений. Эта величина также считалась нами постоянной с 2005 по 2011 г.

Ключевыми параметрами имитационной модели стали показатели доли налоговых поступлений в ВВП и степени списания внешнего долга. В целом нами было просчитано три основных варианта развития ситуации с выплатами по внешнему долгу. В первом варианте мы исходили из того, что иностранные инвесторы пропорционально прощают 50% совокупного долга России (без учета новых кредитов). При этом доля налогов в ВВП остается на уровне 2005 г. (10%) на всем временнóм промежутке вплоть до 2011 г.

Как видно из таблицы 1, сальдо расчетов по внешнему долгу, представляющее собой разность между фактическими выплатами и необходимыми платежами, отрицательно в течение первых трех лет. Это означает, что при заданной динамике основных макроэкономических параметров даже 50-процентного списания долга не хватит для того, чтобы полностью исключить негативные экономические явления. При фиксированной динамике темпов инфляции у правительства РФ будет единственная возможность рассчитываться по долгам – использовать золотовалютные резервы.

Таблица 1. 50-процентное списание долга без улучшения сбора налогов

Конечно, помимо варианта неэмиссионного финансирования всегда существует возможность обслуживания и погашения государственного внешнего долга за счет эмиссии рублевой массы, однако в данном случае прямое использование этого механизма невозможно без схем, предусматривающих списание или долгосрочную реструктуризацию долговых обязательств. Если долг будет обслуживаться исключительно за счет дополнительной эмиссии, то даже при самом оптимистичном варианте развития событий, представленном в таблице 3, правительство будет вынуждено уже в 2005 г. эмитировать необеспеченных рублей на сумму 9,62 млрд. долл. (разница между объемом необходимых выплат – 16,9 млрд. долл. и фактическими выплатами – 7,28 млрд. долл.), то есть фактически увеличить денежную массу почти на 120%, что неизбежно приведет к значительному росту инфляции. Таким образом, эмиссионный подход к решению проблемы «долгового навеса» в случае России следует считать бесперспективным.

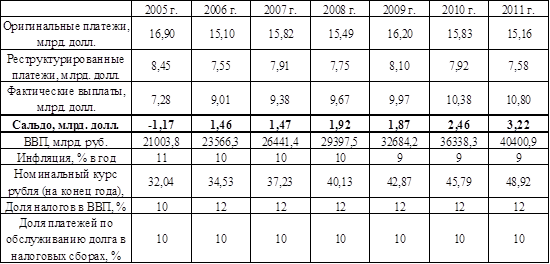

Второй вариант (см. табл. 2) более оптимистичен в отношении сбора налогов – доля налоговых поступлений, начиная с 2006 г. увеличивается до 12% ВВП.

Таблица 2. 50-процентное списание долга и улучшение сбора налогов

Дефицит платежей уже гораздо меньше, и в принципе, если правительство сможет привлечь дополнительно 1,17 млрд. долл. из резервов 2005 г., то данный вариант реструктуризации может использоваться правительством Российской Федерации как вполне реальная возможность полностью рассчитаться по своим долгам. В будущем этот отток резервов можно будет полностью компенсировать – сальдо расчетов начиная с 2006 г. строго положительно. Единственная сложность, связанная с этим вариантом реструктуризации заключается в том, что для обеспечения его реализации необходимо увеличить собираемость налоговых платежей в бюджет страны минимум на два процента. Данная задача является довольно сложной, т.к. требует значительных изменений в налоговой системе.

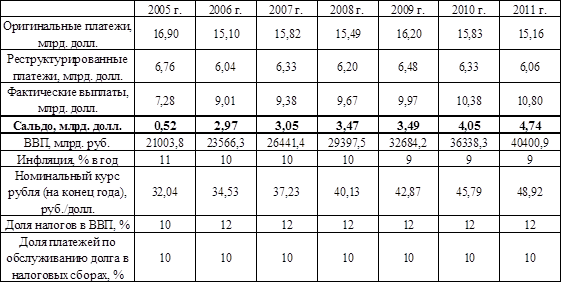

Наконец, третий вариант (см. табл. 3) – самый оптимистичный – предусматривает списание 60% долга. В данном случае сальдо расчетов строго положительно. Этот вариант позволяет Российской Федерации полностью погасить свой долг, причинив минимальный ущерб экономике.

Таблица 3. 60-процентное списание долга и улучшение сбора налогов

Тем не менее, последний вариант предусматривает как увеличение собираемости налогов, так и списание большей части долга. То есть фактически речь о прощении не только долгов бывшего СССР, но и части российских долгов, не говоря уже о последних займах МВФ и других официальных кредиторов. Если России списывают всего половину долга, как предполагают некоторые официальные лица, то вероятность наступления негативных тенденций в экономике страны остается на довольно высоком уровне.

Помимо трех вариантов уже рассмотренного нами сценария, предусматривающего частичное списание государственного долга, существует, по крайней мере, еще одна схема реструктуризации. Исходя из того, что долг бывшего СССР составляет около 60% от суммарного внешнего долга РФ, можно попытаться реструктурировать соответствующие текущие обязательства (то есть те, которые должны быть погашены в течение ближайших 7 лет) на достаточно длительный срок (например, до 2040 г.). Таким образом, в 2005-2011 гг. Россия будет обслуживать лишь 40% своих текущих обязательств, не прибегая к схеме списания долга. При этом заемщик не отказывается платить по долгам, соответствующие обязательства будут погашены в будущем.

Дисконтировав реструктурированные платежи, можно приблизительно оценить величину, на которую defacto списываются текущие долги (существующие ставки доходностей по российским долгам, очевидно, будут превосходить проценты, которые реально сможет и будет начислять правительство России). При этом необходимо еще раз подчеркнуть, что dejure никакого прощения обязательств не происходит. Это позволит России быстрее вернуться на международный рынок заемных средств в качестве полноправного участника, не говоря уже о международном престиже, который при подобной реструктуризации пострадает гораздо меньше, чем при списании долга. Ниже представлены два варианта расчетов этой схемы.

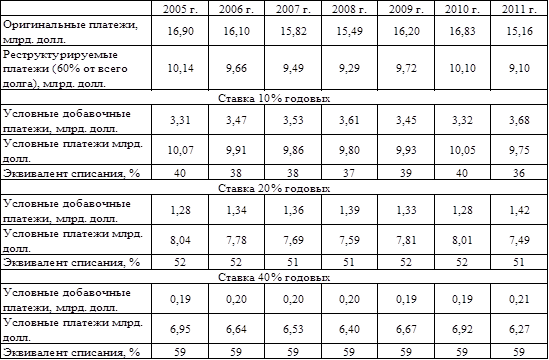

Суммарные реструктурируемые платежи равны 67,5 млрд. долл. (60% от всех необходимых выплат за период 2005-2011 гг.), в рамках реструктуризации эта сумма, помимо соответствующих процентов будет выплачена в 2040 г. Для того, чтобы учесть временнýю структуру текущих долговых платежей, можно воспользоваться следующей схемой: процентные выплаты по каждому реструктурируемому платежу начинают производиться через семь лет. Так, по платежу в 10,14 млрд. долл., который надо произвести в 2005 г., первые проценты станут начисляться в 2012 г., а сама сумма будет полностью погашена в 2040 г. При расчетах использовалась схема нарастающих процентов: по прошествии семи лет от первоначальной даты платежа выплачивается сначала один процент годовых, затем два процента и т.д. до восьми процентов (на этом уровне ставка процентов удерживалась вплоть до окончательного погашения соответствующего долга, то есть до 2040 г.). Таким образом, первые выплаты по платежам 2005 г. начнутся в 2012 г., а по платежам 2011 г. – в 2018 г. и т.д., поэтому данная схема предоставляет определенное преимущество владельцам тех требований, платежи по которым в соответствии с оригинальным графиком погашения должны были наступить раньше.

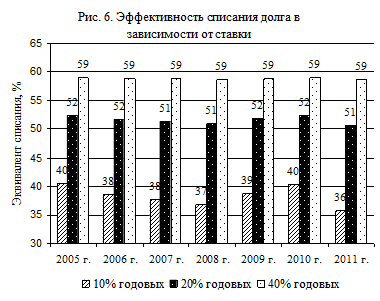

Полученный в результате реструктуризации денежный поток дисконтировался на момент 2012 г. под ставку 10%, 20% и 40% годовых (в зависимости от предложений). Ставка дисконта выбиралась с учетом доходностей до погашения по российским евробондам в различные периоды времени. Для того чтобы определить структуру платежей, которую можно сравнивать с вариантом, предусматривавшим списание долга, полученная приведенная стоимость обслуживания долга разбивалась в соответствии с удельным весом первоначальных платежей по годам (2005-2011) и должным образом дисконтировалась. Получаемые таким образом условные добавочные платежи выделены отдельной строкой в таблице 4.

В силу того, что представленные в таблице расчеты осуществлены, в первую очередь, в иллюстрированных целях, согласно нашим допущениям, под платежами по советскому долгу понималось 60% (примерная доля долга СССР в совокупном государственном долге РФ) от суммарных долговых выплат за период 2005-2011 гг. В строке «условные добавочные платежи» отражены приведенные стоимости потоков, которые получает кредитор в результате реструктуризации. Иными словами, если в рамках реструктуризации выпускается торгуемый инструмент, по сути, аналогичный купонной облигации с изменяющейся купонной ставкой, то при доходности до погашения в размере выбранной ставки дисконта в этой строке отражается рыночная цена, по которой можно выкупить права требования на реструктурируемые обязательства. Так, при 20-процентной доходности за 1,34 млрд. долл. можно в 2006 г. фактически погасить задолженность в размере 9,66 млрд. долл. Очевидно, принимая во внимание степень риска, которой характеризуются российские долговые обязательства, доходность по ним вряд ли опустится ниже 20% годовых в течение ближайших нескольких лет.

Таблица 4. Реструктуризация долгов бывшего СССР

Кроме того, условные добавочные платежи могут интерпретироваться как сумма, которую необходимо иметь в соответствующий год для того, чтобы обеспечить полное обслуживание реструктурированных платежей. Этот факт играет немаловажную роль в том случае, если в ходе реструктуризации не выпускалось торгуемых инструментов. Если исходить из того, что максимально доступная (и приемлемая) для России ставка размещения составит 10%, то помимо прямых выплат по российскому долгу правительству необходимо будет инвестировать условные добавочные платежи с тем, чтобы выполнять условия реструктуризации. В этом случае условные платежи становятся фактическими и они должны быть заложены в федеральном бюджете. Однако следует сразу же оговориться, что хотя бы некоторую сумму можно будет вложить и под более высокий процент посредством выкупа уже эмитированных обязательств России (например евробондов, доходность по которым варьируется в пределах 30-40% годовых).

В строке «условные платежи» отражается сумма собственно долговых платежей России (40% от первоначальной суммы) и условного добавочного платежа, рассчитанного выше. Эквивалент списания определяется как отношение условных платежей к объему выплат, соответствующих оригинальному графику обслуживания и погашения государственного долга РФ.

Как видно из представленных результатов, в случае ставки дисконта 10% годовых платежи по долгу в среднем эквивалентны списанию 38% долга, при ставке 20% годовых – 52%, а при ставке 40% годовых – 59%. Конечно, в данном случае уже не идет речь о «честном» расчете с кредиторами. Очевидно, в условиях свободного рынка рациональный кредитор вряд ли согласился бы на подобную схему реструктуризации. Однако в случае с государственным долгом кредитор, уже выдавший кредит, порой вынужден выбирать между плохим и очень плохим вариантами.

2.3 Альтернативные варианты управления внешним долгом

Альтернативные стратегии взаимоотношений с кредиторами.

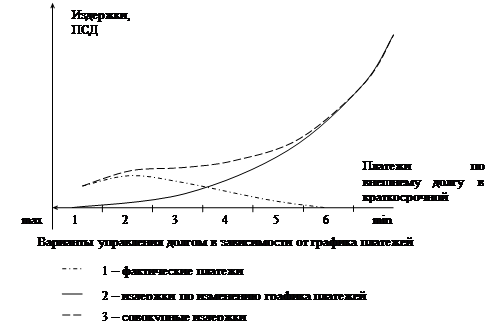

В зависимости от фактического исполняемого графика платежей, факта проведения реструктуризации и размеров отклонения фактических платежей от первоначальной приведенной стоимости долга (ППСД) можно сформулировать шесть основных вариантов управления внешним долгом, отличающихся друг от друга следующими основными характеристиками (см. рис. 2):

1 – отсутствие реструктуризации долга, соблюдение оригинального графика платежей (ОГП), равенство фактическ4их платежей ППСД;

2 – реструктуризация долга (РД), согласование нового графика платежей (НГП), превышение фактическими платежами ППСД;

3 – РД, НГП, равенство фактических платежей ППСД;

4 – РД, НГП, фактические платежи меньше ПСД;

5 – согласованное с кредиторами полное списание долга, отсутствие графика платежей, фактические платежи равны нулю;

6 – дефолт, отсутствие графика платежей, фактические платежи равны нулю.

Рис. 2. Варианты управления внешним долгом в зависимости от используемого графика платежей

Сокращения:

ОГП – оригинальный график платежей;

НГП – новый график платежей (после реструктуризации);

ППСД – первоначальная приведенная стоимость долга.

Еще одной характеристикой данных вариантов, имплицитно представленной схеме, является уровень платежей по внешнему долгу в краткосрочной перспективе (в течение нескольких ближайших лет) – ПКП. На максимальном уровне ПКП находятся в 1 варианте, что, собственно, и является одной из важнейших причин проведения реструктуризации долга и изменения оригинального графика платежей. При последовательном переходе от 1 варианта к 6 варианту величина ПКП, как правило, уменьшается, достигая нуля в 5 и 6 вариантах.

Совокупные издержки осуществления того или иного варианта управления внешним долгом складываются из суммы фактических платежей по долгу (в соответствии с ОГП либо НГП) и издержек от изменения графика платежей и его макроэкономических и социально-политических последствий (см. рис. 3). Частичные и совокупные издержки могут быть измерены в терминах приведенной стоимости долга, значения которой отложены на вертикальной оси. Варианты управления долгом размещены на горизонтальной оси таким образом, что при движении по ней слева направо величина платежей в краткосрочной перспективе уменьшается.

Параметры первой кривой – фактических платежей по внешнему долгу – определяются исходя из описания вариантов управления долгом, предоставленных выше и на рисунке 2. Фактические платежи в терминах ПСД по 1 и 3 вариантам равны, их максимальная величина достигается при реализации 2 варианта, минимальная – при реализации 4 варианта, в 5 и 6 вариантах она равна нулю. Издержки от изменения графика платежей (вторая кривая) равны нулю при осуществлении 1 варианта, оказываются больше нуля, но остаются невысокими по 2 варианту, последовательно увеличиваются по 3 и 4 вариантам, становятся весьма значительными по 5 варианту и экстремальными по 6 варианту. Совокупные издержки (третья кривая) представляют собой сумму значений первых двух.

На рис. 3 видно, что наименьшие совокупные издержки в терминах ПСД (наименьшая цена осуществления), хотя и сопровождаемые наиболее высокими расходами на платежи в краткосрочном периоде, соответствуют 1 варианту управления внешним долгом. При движении вправо – ко 2 варианту и далее – совокупные издержки по управлению внешним долгом последовательно увеличиваются. Они становятся неприемлемо высокими при попытках осуществления 6 варианта.

Рис. 3. Совокупные издержки в зависимости от фактического графика платежей

Таким образом, предлагаемая стратегия взаимоотношений с кредиторами, ведущая к изменению действующего графика платежей (проведение реструктуризации), если она при этом не предусматривает значительного снижения приведенной стоимости долга, ведет к экономическим потерям и потому представляется не оптимальной.

Альтернативные стратегии снижения долгового бремени.

В зависимости от величины отклонения фактических чистых платежей по внешнему долгу (ЧПВД) от полных платежей, соответствующих их официальному графику (ГП) – независимо от того, является ли он оригинальным или выработанным в результате реструктуризации, - можно выделить шесть вариантов управления внешним долгом, отличающихся друг от друга следующими характеристиками (см. таблицу 5):

Таблица 5. Варианты управления внешним долгом в зависимости от величины фактических чистых платежей по внешнему долгу и их источников

| Варианты |

Отклонения фактических ЧПВД от платежей по

графику (ПГ)

|

Источники средств для: |

Последствия для размеров номинального долга (НОД) |

| процентных платежей (ПП) |

погашения основного долга (ПОД) |

полных платежей по внешнему долгу (ППВД) |

| 1 |

ЧПВД > ПП + ПОД |

БД |

БД |

БД |

Быстрое сокращение |

| 2 |

ЧПВД = ПП + ПОД |

БД |

БД |

БД |

Сокращение |

| 3 |

ПП < ЧПВД < ПП + ПОД |

БД |

БД, Ф |

БД, Ф |

Медленное сокращение |

| 4 |

ЧПВД = ПП |

БД |

Ф |

БД, Ф |

Стабилизация |

| 5 |

0 < ЧПВД < ПП |

БД, Ф |

Ф |

БД, Ф |

Увеличение |

| 6 |

ЧПВД ≤ 0 |

Ф |

Ф |

Ф |

Быстрое увеличение |

Сокращения:

ЧПВД – чистые платежи по внешнему долгу;

ПП – процентные платежи;

ПОД – погашение основного долга;

БД – бюджетные доходы;

Ф – финансирование.

1 – ЧПВД превышают платежи по графику;

2 – ЧПВД равны платежам по графику;

3 – ЧПВД меньше платежей по графику;

4 – ЧПВД равны процентным платежам;

5 – ЧПВД меньше процентных платежей, но больше нуля;

6 – ЧПВД равны или меньше нуля.

Нетрудно заметить, что критерием классификации в этом случае выступает удельный вес ЧПВД в полных платежах по внешнему долгу (ППВД). В первых двух вариантах ЧПВД совпадают с ППВД. При переходе к 3 и последующим вариантам управления долгом доля ЧПВД и ППВД последовательно снижается, становясь равной нулю (или отрицательной величиной) в 6 варианте. Одновременно с этим при переходе от 1 и 2 вариантов управления внешним долгом к 6 доля бюджетных доходов в источниках средств для проведения платежей снижается, а доля финансирования повышается.

Оценку сравнительных преимуществ каждого из представленных вариантов можно сделать исходя из издержек их проведения и последствий их осуществления для размеров номинального объема долга. Поскольку финансирование для бюджета является ресурсом, как правило, более дорогим, чем его традиционные доходы, то при последовательном переходе от 1 варианта к 6 издержки их реализации последовательно возрастают (за счет увеличения компонента финансирования в общем объеме средств для проведения платежей). В то же время при переходе от 1 варианта к 6 номинальные объемы долга последовательно возрастают.

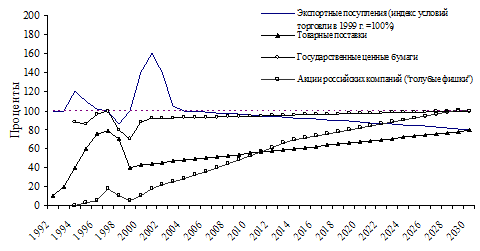

Альтернативные средства платежа.

Предлагаемые для использования в операциях по обслуживанию и погашению внешнего долга средства платежа можно классифицировать следующим образом (с. таблицу 6): 1 – наличные денежные средства; 2 - государственные ценные бумаги; 3 – корпоративные ценные бумаги; 4 – товарные поставки; 5 – долговые обязательства третьих сторон переел российским правительством; 6 – иные государственные активы. В реальной жизни, естественно, возможны их сочетания в различных пропорциях.

Важнейшим критерием для принятия решения об использовании того или иного средства платежа должно выступать соотношение их цен как в момент платежа, так и в прогнозируемой перспективе. Реальная стратегия заключается в том, чтобы в качестве средств платежа использовать в первую очередь активы, более дорогие в данный момент, но дешевеющие в перспективе. Использование активов, дешевых в настоящее время и дорожающих в перспективе, целесообразно откладывать до более позднего времени.

С этой точки зрения цены большинства предлагаемых «неклассических» средств платежа по сравнению с наличными деньгами, получаемыми властями в качестве традиционных бюджетных доходов, являются, во-первых, растущими в перспективе (см. рис. 4).

Таблица 6. Средства платежа по внешнему догу и их источники

| Варианты |

Средства платежа |

Источники |

| 1 |

Наличные денежные средства |

Бюджетные доходы

налоговые

неналоговые

Финансирование

реализация госактивов:

запасов

имущества

собственности (приватизация)

государственные займы

внутренние, в том числе кредиты Центрального банка

внешние

|

| 2 |

Государственные ценные бумаги |

Эмиссия нового государственного долга |

| 3 |

Корпоративные ценные бумаги |

Государственные компании и принадлежащие государству доли в частных компаниях |

| 4 |

Товарные поставки |

Государственные закупки |

| 5 |

Долговые обязательства перед российским правительством (например, третьих стран) |

Платежи российских заемщиков |

| 6 |

Иные государственные активы |

Иные государственные права (государственный земельный фонд и др.) |

Одним из примеров очевидного неоптимального использования государственных активов является предлагаемый обмен части российского долга на акции российских компаний. В настоящее время акции крупнейших российских компаний в электроэнергетике, топливной промышленности, металлургии, телекоммуникациях («голубые фишки») по отношению к бумагам аналогичных компаний развивающихся стран недооценены в разы. Бумаги компаний «второго эшелона» в машиностроении, лесной, легкой, пищевой промышленности недооценены в еще большей степени.

В то же время устойчиво действующая тенденция конвергенции цен российского фондового рынка и фондовых рынков развивающихся стран позволяет надеяться на значительное повышение относительной цены акций российских компаний в обозримом будущем. Таким образом, использование для целей обслуживания и погашения долга более дешевых средств платежа при дальнейшем их неизбежном удорожании, к тому же при наличии более дорогих альтернатив, является неоптимальным и ведет к существенным экономическим потерям.

Рис. 4. Относительные цены альтернативных средств платежа по внешнему долгу России в 1992–2030 гг. (1992-2004 гг. – факт, 2005–2030 гг. – прогноз)

Оптимальная стратегия снижения бремени внешнего долга.

Тот факт, что Россия не относится к странам с исключительно высоким уровнем внешней задолженности, не означает, что этот уровень является приемлемым. Бремя государственного внешнего долга может и должно быть сокращено.

Тот факт, что долговые платежи, как правило, не препятствуют экономическому росту, не означает, что их не следует осуществлять. Более того, в странах, подверженных «голландской болезни» - с высокими значениями сальдо платежного баланса и низкой монетизацией экономики, - странах, к которым принадлежит Россия, платежи по внешнему долгу выступают в качестве одного из факторов экономического роста.

Тот факт, что ожидаемая величина платежей по внешнему долгу в 2008 г. не станет рекордной в мировой практике, не означает, что ничего не должно быть сделано для смягчения долговой нагрузки в данном году. Наоборот, долговые платежи, приходящиеся на 2008 г., можно и нужно «реструктурировать». Однако более рациональной политикой был бы их перенос не на будущее, на период после 2008 г., а на период до 2008 г.

Уникально благоприятную возможность для такого маневра предоставляет резкое улучшение условий торговли для России в 2003-2005 гг. Значительное повышение цен на традиционные товары российского экспорта означает, что для получения того же объема валютных поступлений сегодня необходимо экспортировать товаров в реальном измерении в два-три раза меньше, чем несколько лет тому назад.

Сумма уже полученного российской экономикой «чистого гранта» со стороны мирового рынка позволяет в настоящее время провести опережающее погашение части долговых обязательств, приходящихся на 2005–20010 гг., в таком объеме, что размер будущих платежей в реальном измерении в 2005-2007 гг. не превысит фактического уровня долговых платежей в 2004 г., а с 2010 начнет снижаться и по отношению к этому уровню. Хотя объемы номинальных долговых платежей в этом случае превзойдут фактически осуществленные платежи в 2004 и 2005 г.г., их реальные величины (дефлированные индексом условий торговли) не превысят значений 2003 г.

Из существующего множества альтернативных стратегий управления внешним долгом наиболее эффективной (минимизирующей совокупные издержки и максимизирующей сокращение номинального объема долга и ускорение экономического роста) представляется стратегия, сочетающая первые варианты из трех рассмотренных выше классификаций. Такую стратегию можно назвать традиционной или классической. На практике она означает:

- в отношениях с кредиторами – отказ от пересмотра ныне действующего графика платежей;

- применительно к графику платежей – осуществление фактичкских выплат в соответствии с ныне действующим графиком;

- по объему платежей – равенство чистых выплат по долгу полным выплатам;

- по источникам средств платежа – бюджетные доходы;

- по видам средств платежа – денежные средства в наличной форме.

Для сглаживания платежей в предстоящие годы следует провести опережающее погашение части долговых обязательств, приходящихся на 2005-2010 гг.

При последовательном проведении в течение предстоящего десятилетия оптимальной стратегии снижения долгового бремени угроза долгового кризиса будет устранена, долговая проблема в ее нынешнем виде перестанет существовать, а темпы экономического роста будут более высокими.

III. Возможные пути выхода из долгового кризиса

3.1 Выбор наиболее приемлемого метода реструктуризации

Во второй главе нами было рассмотрено три основных варианта реструктуризации внешнего долга РФ посредством списания части долга и один вариант, предусматривающий распределение долга бывшего СССР на более длительный период.

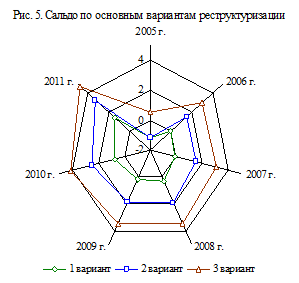

Рассмотрим первые три варианта. Для наглядного представления о наиболее предпочтительном и наиболее вероятном из них построим лепестковый график, в котором объединим итоговое сальдо расчетов по трем вариантаам реструктуризации (см. рис. 2). Под вариантами 1, 2 и 3 в данном случае понимается соответственно 50-процентное списание долга без улучшения сбора налогов, 50-процентное списание долга с улучшением сбора налогов и 60-процентное списание долга с улучшением сбора налогов.

На графике видно, что наиболее выгодным для России является третий вариант. При его реализации у РФ возникает реальная возможность погашения внешнего долга при сохранении стабильности экономики страны. Что касается других вариантов, то по ним Россия не сможет погасить весь долг без применения дополнительных финансовых инструментов.

Между тремя вариантами реструктуризации и вероятностью их реализации прослеживается четкая связь: чем выгоднее вариант реструктуризации для России, тем меньше вероятность того, что кредиторы на него согласятся.

Следует также отметить, что все расчеты проводились исходя из равномерного распределения внешнего государственного долга на семь лет, что, в принципе, маловероятно, так как это приведет к довольно серьезной нагрузке на бюджет РФ. В реальности же, при условии отсутствия будущих заимствований, внешний долг РФ будет выплачиваться как минимум до 2020 г., а в случае, если не будут достигнуты соглашения в сфере реструктуризации, то этот процесс может затянуться и до 2050 г.

Произведенные расчеты были чисто теоретическими, но они наглядно продемонстрировали эффективность различных методов реструктуризации. Необходимо также учитывать, что все уступки со стороны кредиторов, предполагающие списание всего долга или его части ведут к значительной утрате доверия к России как стране, способной отвечать по своим обязательствам. Следовательно, списание долга – это последний шаг, на который может пойти правительство РФ, конечно при условии, что на этот шаг также согласятся и кредиторы. В связи с этим, нами был рассмотрен еще один вариант реструктуризации, предполагающий отказ от погашения долга бывшего СССР в ближайшие семь лет с последующим переносом его на период с 2011 по 2040 г. Данная схема решения проблемы «долгового навеса» России проанализирована нами в первую очередь для того, чтобы продемонстрировать действенность отличных от списания долга механизмов реструктуризации, которые позволяют сохранить престиж государства и показать мировому сообществу, что РФ может цивилизованно обслуживать собственные долги. Использование таких схем, на наш взгляд, является лучшей альтернативой стратегии выпрашивания прощения долгов.

3.2 Основные методы обслуживания и урегулирования внешнего долга РФ

В процессе управления внешней задолженностью перед Россией встаёт необходимость решения следующих задач:

1. Поддержание внешнего долга на уровне, обеспечивающем сохранение экономической безопасности страны.

2. Контроль за графиком долговых выплат с тем, чтобы в нём отсутствовали периоды пиковых нагрузок, а основные выплаты приходились бы на моменты ожидаемого роста экономики.

3. Минимизация стоимости долга за счёт удлинения срока заимствований и снижения доходности.

4. Своевременное и полное выполнение обязательств с целью избежания начисления штрафов за просрочки.

5. Обеспечение эффективного целевого использования привлечённых средств.

6. Обеспечение предсказуемости и стабильности рынка долговых обязательств.

Несмотря на сегодняшнюю положительную ситуацию в сфере долговых выплат для снижения угрозы внешней задолженности национальной экономики России требуется реализация ряда дополнительных мер:

- отказ от привлечения международных кредитов на государственном уровне;

- разработка комплексной и ясной нормативной базы по вопросам внешних заимствований;

- создание единой системы управления внешним долгом для координации мер по снижению уровня задолженности и обеспечения более эффективного контроля за привлечением и использованием средств из-за рубежа;

- согласование политики по обслуживанию внешнего долга с финансовой и экономической политикой в целом, в особенности с денежно-кредитной и валютной.

Кроме того, всё ещё актуальным остается ряд нестандартных методов, основанных на использовании зарубежного опыта, а именно:

- целесообразно радикально пересмотреть советские долги соцстранам, возникшие в результате неэквивалентного обмена. Реструктуризация должна действительно проводиться на независимых принципах. К сожалению, этого не произошло в случае с Чехией: реструктуризация была осуществлена на худших по сравнению даже с Лондонским клубом условиях;

- возможно применение схемы реструктуризации «облигации-акции» с соответствующими ограничениями по списку предприятий, срокам выплаты дивидендов и вывода капиталов из РФ. Несмотря на то, что объём проведённых в мире реструктуризаций по этой схеме невелик, она имеет важное значение для имиджа России как заёмщика, так как отражает заинтересованность стран-кредиторов в инвестировании в российские предприятия. Поэтому не следует упускать возможности подобных операций, даже если речь идёт о небольших объёмах долга, таких, как долг перед Испанией, составляющий менее 1 млрд. долл.;

- целесообразным представляется эмиссия нестандартных финансовых инструментов, например облигаций с доходом, зависящим от мировых цен на нефть. Подобные операции могли бы сделать более эффективным перераспределение доходов, получаемых экспортёрами нефти от продажи части национального богатства. Наконец, допустимы сделки выкупа долга на открытом рынке, ведущие к сокращению общего объёма государственного долга.

Основополагающее влияние на эффективность государственной политики по обслуживанию внешнего долга оказывает, как известно, доверие к властям. Если такое доверие есть, гораздо шире выбор возможных долговых инструментов, выше гибкость долговой политики, а цена ошибки минимальна. Чем ниже уровень доверия к властям, тем большая ответственность ложится на правительство при формировании политики по погашению внешней задолженности и более велика «цена ошибки». В России эта цена непомерно высока.

Свою точку зрения на проблему внешней задолженности высказал доктор технических наук, профессор, академик РАЕН Константин Лазарь. По его словам, «проблема с выплатой внешнего долга может быть относительно безболезненно решена при ежегодном росте экономики на 7-10 процентов. Но рост экономики прекратился. Выход один — реструктурировать долги, часть их списать. Наверное, нет смысла напоминать, что, если будут сохранены нынешние условия обслуживания внешнего долга, страна лишится перспектив экономического роста […]. В целом в управлении долгом и контроле за ним порядка нет. Взять и просто отдать долги — ума много не надо. А надо основательно проработать высказанную Владимиром Путиным идею: "Мы будем платить по долгам, но было бы целесообразным, если бы эти платежи направлялись назад в качестве инвестиций в российскую экономику". Особая тема - должники России. Больше всех нам должна Куба - $28 млрд. (Кубинский долг вместе с монгольским и вьетнамским составляет более 40 процентов всего долга.) Помимо них должны еще 54 страны, примерно $150 млрд. Но официально на сегодняшний день задолженность составляет около $35 млрд., поскольку при вступлении в Парижский клуб в качестве страны-кредитора мы согласились со списанием от 70 до 90 процентов задолженности своих должников. Мы списали, а нам почему не списывают?»[4]

.

На сегодняшний день в мировой практике не существует прецедента радикального решения проблемы внешней задолженности. Многочисленные реструктуризации, проведённые, например, в странах Латинской Америки, несколько смягчили проблему, однако до конца её так и не решили. Кризис внешней задолженности в Аргентине говорит о том, что даже самая жёсткая экономическая политика неспособна гарантировать погашение задолженности, превышающей половину ВВП, или (в расчёте на душу населения) уровень доходов за год огромного числа граждан страны. Внешний долг ещё долгое время будет оказывать крайне негативное влияние на национальную экономику и финансовую систему нашей страны. Для успешного решения данной проблемы хотя бы в перспективе необходимо сочетание двух факторов: с одной стороны, активного и эффективного экономического развития, создающего материальную основу для выплат по задолженности, а с другой - грамотной и рациональной политики в области внешних заимствований, проводимой в соответствии с главной целью деятельности любого государства - повышением благосостояния граждан.

3.3 Современные методы по урегулированию внешнего долга

В ходе переговоров о реструктуризации внешней задолженности России надо с самого начала занять позицию, позволяющую добиться комплексного решения проблемы государственного внешнего долга в увязке с восстановлением экономического роста и платежеспособности страны в условиях гражданского мира и относительного повышения благосостояния населения. Основные элементы запросной позиции:

- списание 100% внешнего долга бывшего СССР;

- частичная реструктуризация внешнего долга Российской Федерации с полным выполнением обязательств только по евробондам при рефинансировании задолженности МВФ;

- по реструктурируемой части российского долга льготный период – 10 лет, общий срок погашения – не менее 30 лет.

По нашим оценкам только достижение договоренности на названных условиях позволит удержать расходы по погашению и обслуживанию государственного внешнего долга в пределах 3 – 5 млрд. долл. в год. Не исключено, что страны – члены Парижского клуба отвергнут наши предложения, сделав упор, например, на необходимость строгого соблюдения принципа сопоставимости условий реструктуризации задолженности перед различными категориями кредиторов. Несмотря на негативные последствия, связанные с закрытием доступа на международные финансовые рынки на более длительный срок, необходимо все же пойти на такую реструктуризацию при сохранении оптимальных размеров выплат, о которых говорилось выше.

Одновременно нужно принять меры по совершенствованию системы управления государственным внешним долгом, имея в виду создание организационных и юридических предпосылок применения инструментов активного управления внешним долгом, включая выкуп долга, операции своп (долг/долг, долг/акции, долг/экспорт, долг/ ресурсы), призванных уменьшить основную сумму долга и как следствие сократить процентные платежи.

В настоящее время одним из главных направлений в решении проблемы долга должен стать вопрос о списании долга СССР. Списание долга практикуется главным образом в отношении беднейших стран, имеющих "критические" показатели задолженности.

На практике были прецеденты, когда в 1992 г. было списано 50% чистой приведенной стоимости задолженности Польши и Египта, хотя эти страны относились к государствам со средним уровнем доходов (беднейшим из них). В результате внешний долг Польши сократился с 30 млрд. до 15 млрд. долл., а Египта – с 25 млрд. до 12,5 млрд. долл. Списание долгов Польше и Египту было обусловлено, прежде всего, политическими соображениями ведущих стран Запада (в случае Польши – успешное проведение рыночных реформ в первой стране бывшего советского блока; в случае Египта - заключение мира с Израилем).

Кроме того, сокращение коммерческого долга (перед Лондонским клубом) практиковалось для Мексики (февраль 1990 г.), Коста-Рики (май 1990 г.), Венесуэлы (август 1990 г.). При этом предполагался обмен старых долгов на новые долговые обязательства со скидкой или с понижением процентных ставок.

Необходимой предпосылкой обеспечения максимально благоприятных условий урегулирования внешнего долга является создание убедительной программы действий, ориентированной на продолжение и ускорение рыночных реформ в России, улучшение инвестиционного климата, укрепление демократических институтов. Обязательное требование – одобрение ее всеми ветвями власти, национальное согласие относительно ее основного содержания. Реализация программы должна содействовать восстановлению платежеспособности страны на базе возобновления экономического роста как условия укрепления доверия кредиторов и инвесторов.

Программа должна состоять из двух ключевых частей:

1. Перспективный бюджет, в котором на период 3-5 лет предусматривался бы первичный профицит 3-4% ВВП. Такой бюджет демонстрировал бы твердое намерение правительства рассчитываться по долгам. Это - необходимое условие восстановления доверия к стране как заемщику. Затем могли бы последовать возобновление внешнего кредитования, возврат России на мировые рынки капитала и увеличение притока прямых инвестиций.

2. План структурных реформ, включающий меры по улучшению инвестиционного климата, реструктуризации предприятий, а также реформы в социальной сфере – в трудовых отношениях, жилищно-коммунальном хозяйстве образовании, здравоохранении пенсионном обеспечении, системе социальной защиты, которые позволили бы повысить эффективность использования инвестируемых средств, уменьшить обязательства государства и тем самым создать реальные предпосылки для снижения налогов и повышения деловой активности.

В сложившейся сложной политической обстановке будет очень нелегко одновременно обеспечить сохранение внутренней политической стабильности и добиться лучших условий урегулирования государственного внешнего долга Российской Федерации. Тем четче нужно представлять последствия того или иного варианта развития событий. В связи с этим целесообразно проанализировать следующие три сценария:

- сценарий I(оптимистический) – достижение уже в текущем году соглашения о наилучших для России условиях урегулирования долга при выполнении ею отмеченных выше требований;

- сценарий II (пессимистический) – занятие обеими сторонами на переговорах негибких позиций, срыв переговоров и объявление суверенного дефолта;

- сценарий III (наиболее вероятный) – соглашение формально достигается, но на условиях, которые не устраивают ни Россию, ни западных кредиторов.

Сценарий

I

практически невероятен, поскольку ни правительство РФ, ни другие ветви власти не готовы взять на себя обязательства, способные убедить кредиторов в том, что предоставление России исключительных, еще не имевших прецедента условий урегулирования долга оправдано. Тем не менее, на наш взгляд, необходимо довести до сведения кредиторов запросную позицию России и готовить почву для того, чтобы продвинуть ее в 2005-2006 гг. Стоит подчеркнуть, что никакие другие условия урегулирования Россию не устраивают. Их существенное ухудшение означает либо длительную депрессию с тяжелыми социально-политическими последствиями, либо переход к сценарию II не в 2005 г., а в любом последующем до 2011 г.

Сценарий

II

более реален, с учетом стартовых условий переговоров. Однако вероятность его осуществления невелика. Россия не готова принять на себя слишком жесткие обязательства, но и западные партнеры понимают, что объявление формального дефолта не в их интересах. Случись такое, Россия понесла бы колоссальные потери и вынуждена была бы экономически и политически замкнуться в себе, а мировая экономика испытала бы шок, усиленный продолжающимся мировым финансовым кризисом. Сказанное означает, что на переговорах Россия имеет достаточно оснований заявить максимальную запросную позицию и настаивать на том, что она не в состоянии согласиться со всеми требованиями кредиторов.

Сценарий

III

. Отмеченные выше обстоятельства будут подталкивать Запад к достижению соглашения с Россией по урегулированию долга. Поэтому можно рассчитывать на то, что какое-то решение с МВФ, Парижским и Лондонским клубами будет найдено, но в ходе изматывающей борьбы, только на 2005 г. и, скорее всего, не на все суммы долга, представляющие интерес для России. В итоге платежи станут производиться не в полном объеме и угроза частичного дефолта будет постоянно висеть над страной.

По существу, подобная ситуация равносильна ползучему, так называемому техническому дефолту. Это означает, что формально он не объявляется, но отдельные кредиторы, не связанные с соглашением, начинают возбуждать судебные иски, а получение кредитов становится невозможным. Страна погружается в состояние изоляции постепенно, что негативно отражается на российском бизнесе и отечественной экономике.

Заключение