Содержание

Введение

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ И ЕГО ОРГАНИЗАЦИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 История развития социального страхования в Российской Федерации

1.2 Особенности деятельности внебюджетного Фонда социального страхования Российской Федерации

1.3 Управление системой обязательного социального страхования

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЖИГУЛЕВСКОГО ФИЛИАЛА САМАРСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФСС РФ

2.1 Краткая характеристика Жигулевского филиала Самарского регионального отделения ФСС РФ

2.2 Анализ исполнения бюджета по доходам Жигулевского филиала ФСС РФ за 2006 - 2008 г

2.3 Анализ исполнения бюджета по расходам Жигулевского филиала ФСС в 2006-2008гг

3. РЕКОМЕНДАЦИИ ПО ДАЛЬНЕЙШЕМУ РАЗВИТИЮ СОЦИАЛЬНОГО СТРАХОВАНИЯ

3.1 Современные методы улучшения финансового состояния ФСС

3.2 Реформирование системы внебюджетного финансирования социального обеспечения

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Внебюджетные фонды - одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Государственный внебюджетный фонд - это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера.

В Бюджетном кодексе Российской федерации определен состав государственных внебюджетных фондов России. К ним относятся: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

Данные фонды призваны способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе. Они являются гарантией материальной поддержки граждан со стороны государства. [10]

Все эти фонды называются внебюджетными социальными фондами, потому что они созданы в целях эффективной реализации социальных программ РФ. Они формируются за счет платежей и отчислений юридических и физических лиц и образуют самостоятельную финансово-правовую базу федеральных и местных внебюджетных средств. Государственные внебюджетные социальные фонды имеют целевое назначение, их формирование, отпуск средств, определение объемов финансирования, то есть исполнение их бюджетов находится под контролем финансовых органов. Государство определяет уровень страховых платежей, принимает решение об изменении структуры и уровня денежных социальных выплат. Роль социального обеспечения и его важнейшей составной части - социального страхования в России, становления новых отношений в обществе значительно возрастает. Это связано, прежде всего, с необходимостью адаптации человека к принципиально изменяющимся условиям существования общества, реструктуризации функций государства в вопросах трансфертных выплат, обеспечения социальных гарантий.

Вопрос развития и совершенствования системы социального страхования, организационным воплощением которой выступает Фонд социального страхования (ФСС), становится все более острым и актуальным. Рост инфляции, уровня цен либо временная нетрудоспособность человека приводит к угрозе снижения уровня жизни. Совершенствование государственной системы социального страхования, а также механизма социальной защиты населения приобретает особую актуальность. Получение гарантированных государством социальных пособий через Фонд социального страхования нередко является единственным средством существования для человека. [42]

Долгое время социальная роль государства была сильно ослаблена. Системный кризис 90х годов сильнее всего ударил по социальной сфере. Возникали острейшие ситуации, угрожающие национальной безопасности страны: деградация социальной структуры, обеднение населения, падение цены труда, опасность массовой безработицы, глубокий кризис качества и образа жизни. Для решения задач социальной политики необходима мобилизация государственных внебюджетных фондов социального назначения на основе более четкого разграничения их функций в системе обязательного социального страхования. В настоящее время очень важно поддержать существование граждан, нуждающихся в помощи. Данный фонд призван способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе. Как следствие существует реальная потребность в целевых финансовых ресурсах и целесообразность их концентрации на государственном и территориальном уровнях.

Связи с этим тема дипломной работы «Социальное страхование и его организация в современных условиях» представляется актуальной.

Целью дипломной работы является выявление проблем Фонда социального страхования и определение способов улучшения его финансового состояния в современных условиях.

Для выполнения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы социального страхования в Российской Федерации;

- рассмотреть сущность социального страхования и его организацию в Российской Федерации;

- провести анализ исполнения доходов и расходов Фонда социального страхования;

- выявить финансовые проблемы Фонда социального страхования;

- предложить рекомендации по улучшению финансового состояния Фонда социального страхования.

Объектом исследования работы является Жигулевский филиал Самарского регионального отделения ФСС РФ.

Предметом исследования является социальное страхование.

Теоретической и методологической основой для написания дипломной работы являются: законы Российской Федерации, Конституция Российской Федерации, Положение о Фонде социального страхования Российской Федерации и работы ученых экономистов по страхованию, экономике страховой организации, а также анализу финансово-хозяйственной деятельности.

1. Теоретические аспекты социального страхования и его организация в современных условиях

1.1 История развития социального страхования в Российской Федерации

В XVII в. начали формироваться основы государственной социальной политики: в соответствии с царскими указами за счет казны создавались дома призрения и богадельни для детей бедняков, где они могли получить знания и обучиться ремеслам; ассигновывались средства на выдачу пособий, пенсий, земельных наделов нуждающимся. В 1682 г. был принят "Приговор", или решение церковного Собора о призрении больных и нищих.

Важное значения для становления государственной системы социальной защиты имели указы Петра I в 1701 году "Об определении в домовьях Святейшего Патриарха богадельни нищих, больных и престарелых". И в 1712 году "Об учреждении во всех Губерниях госпиталей", в котором, в частности, предписывалось "по всем губерниям учинить госпитали для самых увечных, таких, которые ничем работать не смогут, ни стеречь, также и зело престарелым; также прием незазрительной и прокормление младенцам, которые не от законных жен рождены". [41, с.13]

Благотворительностью активно занималась Лютеранская Церковь в России. Помимо чисто богослужебной практики, в ее ведении находились первоклассные учебные заведения, больницы, дома престарелых, культурные и образовательные общества. Следует подчеркнуть, что плодами деятельности этих учреждений пользовались люди различных концессий.

Особую роль в укреплении системы социальной поддержки сыграла Екатерина II. При ней были созданы дома призрения для бедных в Гатчине, богадельни для питомцев Воспитательного дома, повивальный институт с родильным отделением для неимущих женщин с присвоением им статуса государственных. В 1764 г. было создано одно из первых благотворительных обществ в России - Общество воспитания благородных девиц. В 1775 г. впервые в истории России законодательным путем устанавливалась система общественного призрения "для всех гражданских сословий". На губернские органы управления возлагалась обязанность организовывать и содержать народные школы, сиротские дома, больницы, аптеки, богадельни, дома для неизлечимых больных, дома для умалишенных, работные смирительные дома. Поначалу эти учреждения финансировались из государственной казны. Позднее было принято решение об отчислении на их содержание части средств из доходов городов. Города, селения, общества и частные лица наделялись правом устраивать по своей инициативе дома призрения на общее благо. [41, с.14]

В 1797 г. Павел I подписал Указ о назначении своей супруги, Марии Федоровны, руководителем всех социальных учреждений. С ее именем связан важный этап в развитии отечественной социальной политики.

Середина XIX в. отмечена поисками нетрадиционных для нашей страны подходов к организации социальной помощи. Так, общество посещения бедных в Санкт-Петербурге, созданное в 1846 г. по инициативе князя В.Ф. Одоевского, привлекало людей к помощи нуждающимся, с одной стороны, на трудовых началах, с другой - обращаясь к чувству общественного долга. Вторая половина 60-х годов связана с расширением меценатства и благотворительности. Возникающие благотворительные общества и фонды пытались объединить вокруг себя людей, не согласных с существующим распределением материальных ценностей и социальным расслоением. Стали появляться организации, объединявшие людей по месту жительства, уровню образования, виду трудовой деятельности (Общество женского труда, Общество дешевых квартир и др.). Особое развитие получили воскресные народные школы, где обучение было бесплатным, а труд учителей - безвозмездным. Основной причиной бедности их организаторы считали невежество, неграмотность масс, поэтому социальную помощь ограничивали рамками просвещения. Однако их усилия не могли радикально изменить социальное самочувствие широких масс.

До 1912 г. государственное обеспечение пособий в России охватывало только военнослужащих и чиновников. С принятием же страхового закона оно распространилось и на 2,5 млн. рабочих и служащих, занятых в фабрично-заводской и горной промышленности.

Упомянем и о заботе об инвалидах. Уже при царе Федоре Алексеевиче (старшем брате будущего Петра Первого) в 1682 г. в Москве возникли две богадельни, к концу века их стало около десяти, а к 1718 г. при Петре уже 90 с 400 "призреваемыми". В их числе знаменитая Матросская Тишина на Яузе.

Екатерина Великая в 1775 г. учредила приказы общественного призрения (прообразы комитетов соцзащиты), но и частые лица при этом поощрялись за устройство благотворительных заведений. Затем возникло Ведомство учреждений императрицы Марии, а ее сын Александр 1 основал Императорское человеколюбивое общество. Тогда же графом Шереметевым был построен Странноприимный дом с больницей для сирых и убогих (ныне знаменитый Институт скорой помощи им. Склифосовского).

2 июня 1903 года с высочайшего соизволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Этот день считается официальной датой рождения государственного социального страхования в России. История возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была не желательна огласка. Как правило, это были операции временного характера, который покрывались за короткий срок специальными доходами. Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем.

Развитие законодательства России о социальном страховании на случай временной нетрудоспособности имеет свою историю. С целью оказания помощи лицам, утратившим трудоспособность и как следствие источник доходов в соответствии с Декретом СНК РСФСР от 31.10.1918, утвердившим Положение о социальном обеспечении трудящихся, были определены основания, круг лиц, размер и срок выплаты пособия в случае временной нетрудоспособности. В первые годы советской власти, принятое положение о социальном страховании не могло не иметь черт, Присущих Декларации прав трудящихся и эксплуатируемого народа, а, следовательно, лица, эксплуатирующие труд иных людей, не могли иметь права на пособие по временной нетрудоспособности. Статья 2 Положения закрепляла, что обеспечению по социальному страхованию подлежат «все без исключения лица, источниками существования которых, является только собственный труд, без эксплуатации чужого, не зависимо от характера и длительности работы, а так же от того, работают ли они в государственных, национализированных, частных, акционерных, общественных предприятиях, учреждениях или хозяйствах, у отдельных лиц или самостоятельно». Правом на получение пособий были наделены и иностранные граждане, имеющие доход исключительно от собственной трудовой деятельности по найму. Пособие назначалось «в случае временной утраты трудоспособности, сопровождающейся утратой заработка, независимо от причин ее вызвавших как-то: болезнь, увечье, карантин и т. п.». Пособие выдавались за все пропущенные в связи с нетрудоспособностью рабочие дни. Срок выплаты пособия не ограничивался какими-либо сроками: до восстановления трудоспособностью или до назначении пенсии по инвалидности.

Условия выплаты пособия были достаточно жесткими. Если в результате заболевания работник не утрачивал заработок или хотя бы его часть, то пособие по временной нетрудоспособности не выплачивалось. Размер пособия в среднем был равен заработной плате лица, получающего пособие. Если же работник проходил стационарное лечение, то размер пособия ему мог быть существенно снижен.

С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1927 году правила выдачи пособий были ужесточены. Возможность получения пособия стала зависеть от добросовестности трудящегося.

15 января 1927 года Совет народных комиссаров своим Постановлением «О мероприятиях по борьбе с прогулами» предоставили право страховым кассам не выплачивать пособие по временной нетрудоспособности «в случаях установления нетрудоспособности вследствие острого опьянения, если нетрудоспособность продолжалась не более трех дней либо использование не по назначению отпуска, представленного для лечения».

В 1929 году государственное социальное страхование обрело единый бюджет. В 1931 году была введена дифференциация размера пособия в зависимости от стажа работы. Право на пособие по временной нетрудоспособности в размере 100% среднего заработка имели непрерывный стаж работы более 2-х лет, при наличии общего стажа не менее 3-х лет. При этом это правило касалось рабочих и служащих, непосредственно занятых в производстве, и не распространялось в административно – управленческий персонал (конторы). Работники контор при таком же стаже получали право на пособие за первые 5 дней нетрудоспособности пособия в размере ¾ заработка, а с шестого дня нетрудоспособности - в полном размере. Особые условия создавались для ударников коммунистического труда, которым пособие в размере 100% среднего заработка назначалось при наличии годичного труда непрерывного стажа работы; по истечении года работы на предприятии получали право на пособие в размере 100% средней заработной платы и подростки, не достигшие 18-летнего возраста. Тем работникам, которые имели два года непрерывного трудового стажа, но не имели 3-х лет стажа работы по найму пособие в размере ¾ заработка выплачивалось в течение 20 дней и с 21-го дня - в размере 100% заработка, в таком же порядке выплачивалось пособие и несовершеннолетним, не имевшим необходимого годичного стажа работы. Работники, имевшие непрерывный стаж работы от 1 до 2-х лет, получали в первые 20 дней нетрудоспособности 2/3 заработка работника. В 1938 году были повышены требования к стажу при назначении пособия по временной нетрудоспособности. В соответствием с постановлением Совета народных Комисаров СССР, Центрального Комитета ВКП (б) от 23.12.1938 года «О мероприятиях по упрочению трудовой дисциплины, улучшению практики государственного социального страхования и борьбе со злоупотреблениями в этом деле» было установлено, что рабочим и служащим, состоящим членами профессионального союза, пособия по временной нетрудоспособности (не считая пособия по беременности и родам) выплачивались в следующих размерах - в зависимости от стажа непрерывной работы в данном предприятии или учреждении:

- при непрерывном стаже в одном учреждении или предприятии свыше 6 лет пособие составляло 100% заработка;

- от 3 до 6 лет пособие составляло 80%;

-от 2 до 3 пособие составляло 60%;

- от 2 лет пособие составляло 50%.

Подросткам, не достигшим 18 лет, пособие выплачивалось при непрерывном стаже свыше 2 лет – 80% заработка, а до 2-х лет -60%. При этом время обучения в школе фабрично – заводского ученичества засчитывался в общий стаж.

Начиная с 1931 год, за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактика заболеваемости». Начато строительство советской санаторно-курортной «фабрики здоровья». Даже теперь, в условиях жесткого экономического кризиса, высочайший медицинский, оздоровительный потенциал делает ее уникальной среди мировых курортных систем. С 1933 года социальное страхование перешло под управление советских профсоюзов.

Рассмотрим роль социального страхования в системе социальной защиты населения на современном этапе.

Система социальной защиты – это сфера жизненно важных интересов населения, которая является необходимым элементом социально-экономической системы общества. Её качественные и количественные характеристики свидетельствуют об уровне социального, экономического, правового и культурного развития государства и общества. Вопрос устройства национальной системы социальной защиты во многом определяет порядок в стране, степень согласия в обществе, устойчивость и динамику экономического и социального развития.

Сформировать эффективную систему социальной защиты можно на основе сочетания различных её видов и многосубъектных организационно-правовых форм (Приложение 1табл.1), активного и ответственного участия в её функционировании работников, работодателей и граждан (организованных в самоуправляемые структуры гражданского общества), а также государственных органов власти.

Анализ мирового опыта позволяет вычленить пять базовых институтов социальной защиты.

1. Государственная социальная помощь лицам, которые из-за отсутствия необходимой трудоспособности, места работы, источников доходов не в состоянии самостоятельно обеспечить своё материальное существование. Объём представляемой помощи не связан с величиной прошлого дохода или сложившимся общим уровнем жизни населения.

Социальная помощь имеет в значительной степени благотворительный характер. Пенсии и пособия в рамках социальной помощи предоставляются только установленным законодательством категориям граждан. Определяющая характеристика данного института защиты – социально-алиментарные внедоговорные отношения государства по оказанию помощи уязвимым категориям населения (инвалиды детства; лица других ранних сроков наступления инвалидности; граждане, не имеющие необходимого страхового стажа для получения пенсий). Получение физическим лицом социальной помощи происходит независимо от его участия в общественной полезной трудовой деятельности. Выплаты в рамках этот системы принимают форму дополнения к доходу после проверки нуждаемости и призваны обеспечить минимальный доход.

В системе социальной помощи размеры пенсий, пособий устанавливаются с учётом имеющихся доходов членов семьи с тем, чтобы их совокупный объём достигал установленного прожиточного минимума. Правовая основа института социальной помощи проистекает из природы прав человека в области социального обеспечения и базируется на конституционном праве людей на жизнь.

Финансовыми источниками данного института социальной защиты служат федеральный, региональные и муниципальные бюджеты, формируемые за счёт общей налоговой системы или/и за счёт особого целевого социального налога.

2. Государственное социальное обеспечение военнослужащих, служащих органов внутренних дел и налоговой полиции, государственных служащих, а также ряда других категорий граждан с учётом специфического характера их трудовой деятельности по выполнению важных функций государства.

Предоставление государственного социального обеспечения не обусловливается предварительной уплатой каких-либо взносов или наличием нуждаемости у лиц, которым предоставляется обеспечение в данной форме. Финансовые источники данного института социальной защиты – прямые ассигнования из федерального и региональных бюджетов, формируемые за счёт общих и, в некоторых случаях, специальных налогов.

3. Обязательное (по закону) социальное страхование является институтом социальной защиты экономически активного населения от рисков утраты дохода (заработной платы) из-за потери трудоспособности (болезнь, несчастный случай, старость) или места работы. Финансовые источники – страховые взносы работодателей, работников (иногда государства), организованные на принципах солидарной взаимопомощи и самоответственности. Исключение составляют системы страхования в связи с несчастными случаями на производстве, которые финансируются только за счёт взносов работодателей.

Пенсии и пособия в рамках систем социального страхования предоставляются по праву застрахованного, обусловленному самим фактором и степенью участия каждого застрахованного и его работодателя в финансировании данных систем. Определяющие характеристики социально-правовых отношений: принцип замещения утраченной заработной платы (дохода для самозанятого населения), а значит размеры пенсий и пособий увязаны с предыдущими заработками и взносами, что в свою очередь обуславливает наличие определённого страхового периода, без всякой проверки нуждаемости.

4. Добровольное дополнительное (профессиональное) социальное страхование наёмных работников в рамках отдельных отраслей экономики или отдельных компаний, на основе долгосрочных отраслевых (рамочных) или коллективных соглашений.

Характер добровольных дополнительных систем социального страхования, как правило, частный, но их деятельность регулируется специальным законодательством, предусматривающим социальные гарантии для застрахованных: минимальный период занятости у одного работодателя, после которого возникает право на дополнительные виды защиты, например, пенсионное обеспечение; сохранение приобретённых прав застрахованного при перемене места работы; формы контроля за состоянием актуарного баланса страховой организации. Организационно-правовыми формами данного института социальной защиты служат пенсионные системы отдельных предприятий, в которых пенсионные активы не отделены от собственных средств предприятий и управляются самостоятельными пенсионными кассами, фондами, кассами поддержки и страховыми компаниями.

В целях гарантии реализации приобретённых пенсионных прав имеется резервный пенсионный фонд, из которого осуществляются выплаты в случае неплатёжеспособности предприятия или самостоятельной пенсионной кассы (фонда, страховой компании).

5. Добровольное личное (частное) страхование граждан, организовано на контрактной основе, что ограничивает его рамки и функционирование фиксированными периодами времени, определёнными видами времени, определёнными видами риска и финансовыми возможностями отдельных физических лиц. Оно организовано на принципах и с помощью механизмов личного страхования (эквивалентности страховых взносов и выплат, а также увязки страховой премии с вероятностью возникновения риска для конкретных граждан в течение определённого периода времени). Определяющие характеристики – наличие страхового договора, самоответственность граждан.

Таким образом, каждый из пяти вышеперечисленных институтов социальной защиты имеет свои отличительные черты, функции и сферу применения (Приложение 2, табл.2) при этом базовым, определяющим (по объёму финансовых средств, массовости охвата, разнообразию и качеству услуг) является институт обязательного социального страхования пенсионного и медицинского, от несчастных случаев на производстве и в связи с безработицей). На долю всех видов социального страхования в развитых странах приходится, как правило, 60-70 % всех затрат на цели социальной защиты и 15-25% ВВП. В России на долю государственных внебюджетных социальных фондов приходится около 45% затрат на цели социальной защиты и 8,0% ВВП.

Соотношение характеристик обязательного социального страхования и социальной помощи приведены в таблице 3 (Приложение 3).

Таким образом, в результате изучения истории развития социального страхования в Российской Федерации можно сделать следующие выводы. Во- первых, основы государственной социальной политики начали формироваться ещё в XVII в. Во- вторых, система социальной защиты является необходимым элементом социально-экономической системы общества. Её качественные и количественные характеристики свидетельствуют об уровне социального, экономического, правового и культурного развития государства и общества. В -третьих, в настоящее время можно выделить пять базовых институтов социальной защиты, но основным является (по объёму финансовых средств, массовости охвата, разнообразию и качеству услуг) институт обязательного социального страхования пенсионного и медицинского, от несчастных случаев на производстве и в связи с безработицей.

1.2 Особенности деятельности внебюджетного Фонда социального страхования Российской Федерации

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года № 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации:

- Указ президента РФ от 7 августа 1992 года №822 «О Фонде социального страхования Российской Федерации»; [4]

- Указ Президента РФ от 28 сентября 1993 года № 1503 «Об управлении государственным социальным страхованием в Российской Федерации»;[5]

- Постановление Правительства РФ от 26 октября 1993 года № 1094 «Вопросы Фонда социального страхования Российской Федерации»;[6]

- Положение о Фонде социального страхования Российской Федерации; [33, с.107]

Ныне Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших. Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию. В 2000 году Фонд социального страхования начал выплаты по возмещению вреда пострадавшим на производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом РФ от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». [29, с. 125]

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 № 122-ФЗ в части обеспечения граждан – получателей социальных услуг путевками на санаторно-курортное лечение за счет средств Фонда социального страхования Р.Ф.[23, с. 92]

Согласно Федеральному закону, принятому 12.12. 2004 года № 771-ФЗ "Об утверждении Правил обеспечения инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета". [4] На Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

Статус внебюджетного фонда социального страхования Российской Федерации определяется Конституцией РФ, Положением о Фонде [1, 5]

Фонд социального страхования Российской Федерации (далее именуется - Фонд) управляет средствами государственного социального страхования РФ, действует в соответствии с законодательством РФ и является специализированным финансово - кредитным учреждением при Правительстве Российской Федерации. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Фонд является федеральным ведомством, структуру которого образуют Центральный аппарат, региональные отделения во всех областях Российской Федерации, отделения Фонда созданные на территориях всех субъектов Российской Федерации. Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования.

Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников. В обязанности Фонда входит реализация программ по профилактике травм на производстве и организациях, организационное участие в мероприятиях по работе с детьми инвалидами, частичное финансирования иных социальных программ.

Основными задачами Фонда является обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, а также по уходу за ребенком до достижения им возраста полутора лет. Так же Фонд реализует выплату социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей. Так же к обязанностям Фонда относится участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования, осуществление мер, обеспечивающих финансовую устойчивость Фонда. [5]

Фонд социального страхования имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств. Дело в том, что суммы страховых взносов, реально поступающие в Фонд социального страхования, не соответствуют и не должны соответствовать суммам реально начисленных страхователями страховых взносов. В положениях Фонда социального страхования закреплено правило, по которому страхователи перечисляют в ФСС только остаток средств от начисленных страховых взносов после оплаты пособий и расходов на санитарно-курортное обслуживание работников и оздоровления их детей в пределах каждого месяца.

С 2001 г. в соответствии с главой 24 части второй НК РФ уплата организациями и прочими хозяйственными субъектами обязательных страховых взносов на государственное социальное страхование и обеспечение была заменена на уплату единого социального налога. В составе единого социального налога (ЕСН) его плательщиками уплачиваются суммы на нужды Пенсионного фонда, Фонда социального страхования и Фонда обязательного медицинского страхования. Виды доходов и расходов Фонда социального страхования представлены в таблице 4 (Приложение 4).

За счет средств социального страхования работающим гражданам выдаются следующие пособия при наступлении страховых событий, связанных с болезнью, травмой, рождением и воспитанием детей, смертью.

• По временной нетрудоспособности.

Размер пособия для каждого работника зависит от размера его заработной платы, трудового стажа и причины нетрудоспособности. Основания для определения размера пособия по временной нетрудоспособности приведены в табл. 6. приложение

Статьей 15 ФЗ от 11.02.2002 г. №17-ФЗ «О бюджете Фонда социального страхования» на 2002 г. установлен максимальный размер пособия по временной нетрудоспособности за полный календарный месяц 11 700 руб.

• По беременности и родам.

Пособие по беременности и родам выплачивается женщинам по больничному листу начиная с 30 недель беременности единовременно продолжительностью 140 календарных дней (70 — до родов, 70 — после родов).

Размер пособия — 100% заработка. Одновременно с назначением этого пособия женщине может быть предоставлено дополнительное единовременное пособие в размере 1 МРОТ, если она встала на учет в медицинском учреждении до наступления 12 недель беременности.

Пособие по беременности и родам, как и пособие по временной нетрудоспособности, является расчетным и исчисляется из фактического заработка работника. Определение среднего заработка представляет собой наиболее сложную задачу при расчете данных пособий.

Применяемые методики зависят от системы оплаты труда, действующей на предприятии.

Работникам, имеющим повременную оплату (месячный оклад, дневную или часовую тарифную ставку), для исчисления пособий засчитывается их оклад (тарифная ставка) с учетом постоянных доплат и надбавок.

При сдельной оплате труда пособия исчисляются из среднего заработка за два последних календарных месяца, предшествующих месяцу, в котором наступила нетрудоспособность или отпуск по беременности и родам. В заработок для исчисления пособий включаются также премии, предусмотренные системой оплаты труда данного предприятия.

Так, размер пособия при повременной оплате можно рассчитать по следующей формуле (1).

(1) (1)

Где П — величина пособия; Ом — размер месячного оклада с постоянными доплатами и надбавками; Пр — среднемесячный размер премии; Nрд — число рабочих дней месяца, в котором наступила нетрудоспособность или отпуск по беременности и родам; Nод — число рабочих дней, подлежащих оплате; %сз — процент сохранения заработка в зависимости от стажа и прочих условий.

При сдельной оплате труда размер пособия может быть рассчитан по следующей формуле (2).

(2) (2)

Где ЗП1,2 — заработок работника за 2 месяца, предшествующих наступлению нетрудоспособности или отпуску по беременности и родам; Nрд — число рабочих дней, фактически отработанных за 2 месяца.

Фонд участвует в разработке совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование. Так же в обязанности входит организация работы по подготовке и повышению квалификации специалистов.

Средства Фонда направляются на реализацию и совершенствование социальной политики страны. Выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг.

В основу работы Фонда социального страхования РФ заложены принципы солидарности и остаточного перечисления страховых взносов, то есть страховые взносы начисляются на предприятии и расходуются на выплату пособий так же на предприятии, остаток перечисляется в Фонд социального страхования. В случае если расходы превышают сумму начисленного единого социального налога (взноса), то исполнительные органы Фонда социального страхования выделяют дотации на выплату гарантированных пособий по социальному страхованию (п. 2.7. Инструкция о порядке расходования средств Фонда социального страхования, утвержденная Постановлением ФСС № 11 от 09.02.01 г.).

Заявки на дотацию (в случае недостаточности средств) оформляются страхователем ежемесячно. Например, если пособие назначено в сентябре и суммы ЕСН, начисленного за сентябрь недостаточно, то заявка на недостающую сумму должна быть оформлена в этом же месяце. Так же ФСС обеспечивает оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет.

Безусловно, обеспечение текущей деятельности и содержание аппарата управления Фонда так же относится к его обязанностям. Так же Фонд социального страхования занимается проведением научно-исследовательской работы по вопросам социального страхования и охраны труда, осуществлением иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию.[5, с.2]

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей. Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера.

Для обеспечения контроля за правильным начислением и своевременной выплатой пособий по социальному страхованию, проведением оздоровительных мероприятий на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности трудовыми коллективами образовываются комиссии по социальному страхованию из представителей администрации и профсоюзов (трудового коллектива) или избираются уполномоченные по социальному страхованию.

Дополнительно взысканные налоговыми органами в результате контрольной работы суммы страховых взносов (платежей), штрафов, пеней и других финансовых санкций зачисляются в доходы Фонда с учетом отчислений, производимых налоговым органом в соответствии с законодательством.

Контроль финансово - хозяйственной деятельности региональных и центральных отраслевых отделений Фонда осуществляется путем проведения периодических ревизий и проверок контрольно-ревизионной службой Фонда, которая осуществляет свою деятельность на основании положения, одобренного правлением Фонда и утвержденного председателем Фонда.

В целях обеспечения финансовой устойчивости Фонда и его отделений создается резерв Фонда. Средства резерва Фонда используются в соответствии с направлениями расходов, установленными Положением о Фонде социального страхования Российской Федерации, утвержденными постановлением правительства Российской Федерации от 12 февраля 1994года. Резерв Фонда формируется за счет обязательных ежемесячных перечислений отделениями (филиалами отделений) Фонда сверхнормативных остатков оборотных денежных средств, а так же за счет доходов, полученных от размещения временно свободных средств Фонда. Резерв Фонда входит в состав источника внутреннего финансирования дефицита бюджета. Средства резерва Фонда направляются на пополнение недостатка норматива оборотных денежных средств отделений Фонда, а так же на финансирование общероссийских мероприятий по обязательному социальному страхованию.

Фонд социального страхования подлежит обязательной аудиторской проверке, так как источником образования средств являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами. Обязательный аудит представляет собой ежегодную аудиторскую проверку, которая проводится аудиторскими организациями, отобранными на конкурсной основе.

Таким образом, можно сделать вывод, что необходимость образования государственных внебюджетных фондов заключается в создание государственных внебюджетных фондов необходимо государству, прежде всего, для более эффективного использования финансовых ресурсов и контролем над целевым использованием средств, а также для успешного решения социальной политики.

1.3 Управление системой обязательного социального страхования

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации в соответствии с п.1 статьи 13 Федерального закона № 165-ФЗ «Об основах обязательного социального страхования». [4]

Председатель Фонда и его заместитель назначаются Правительством Российской Федерации. Он имеет пять заместителей, в том числе одного главного. Председатель Фонда руководит деятельностью Фонда и несет персональную ответственность за выполнение возложенных на него задач. Так же он распределяет обязанности между заместителями и руководителями структурных подразделений центрального аппарата.

Председатель Фонда вносит проект бюджета Фонда на утверждение в Правительство Российской Федерации, а так же после рассмотрения правления утверждает бюджет региональных и отраслевых органов Фонда.

Председатель Фонда так же утверждает сводный финансовый отчет об исполнении средств Фонда государственного социального страхования, рассматривает сводный финансовый отчет подведомственных санаторно–курортных учреждений Фонда и вносит предложения по улучшению качества работы, информирует правление Фонда о состоянии расчета с органами Фонда. Разрабатывает совместно с Министерством труда и социальным развитием Российской Федерации, профессиональными союзами предложения по совершенствованию системы социального страхования и обеспечение государственных гарантий по социальному страхованию.

Совместно с Министерством здравоохранения Российской Федерации утверждает инструкцию о порядке выдаче документов удостоверяющие временную нетрудоспособность граждан, а так же устанавливает порядок за соблюдением контроля правил выдачи документов, удостоверяющих временную нетрудоспособность граждан. В лечебно – профилактических учреждениях. Так же открывает (закрывает) счета Фонда и его исполнительных органов, принимает решения о списании с этих счетов в централизованный свод платежей, подлежащих обязательному отчислению и сверхнормативных остатков.

Председатель Фонда рассматривает итоги исполнения бюджета Фонда и принимает меры по улучшению этой работы, утверждает годовые отчеты о деятельности региональных и центральных отраслевых отделений Фонда. Принимает необходимые меры по результатам ревизий и проверок расходованию средств Фонда его органами и подведомственными с курортными учреждениями.

В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: региональные отделения, филиалы отделений. Руководство деятельностью Фонда осуществляется его председателем. Для обеспечения деятельности Фонда создается центральный аппарат Фонда, а в региональных отделениях и филиалах - аппараты органов Фонда.

В Фонде социального страхования Российской Федерации, включая Центральный аппарат, все региональные отделения Фонда, их филиалы и районные представительства, в настоящее время функционируют Единая информационная система, которая работает в едином Информационном пространстве. Это означает, что 12 тысяч персональных компьютеров работают взаимосвязано в разных частях страны. Единая информационная система Соцстрах обеспечивает руководству Фонда прозрачность финансовых потоков всех исполнительных органов Фонда, адресность по выплатам пособий по возмещению вреда, то есть любая информация, имеющаяся в базах данных, распределенная по всей территории Российской Федерации, могут быть получены в реальном масштабе времени.

Единая информационная система Соцстрах, делая прозрачным для руководства Фонда финансово – хозяйственную деятельность исполнительных органов Фонда, обеспечивает эффективное управление средствами государственного социального страхования, гарантирующие социальную защиту населению.

В состав информационных ресурсов входят сведения о 2,5 миллионах страхователях, которыми являются не только юридическими лицами, но и физические. Сведения о получателях страховых выплат о возмещении вреда, причиненным здоровью несчастным случаем на производстве или профессиональным заболеванием (порядка 500 тысяч получателей). Сведения о финансово–хозяйственной деятельности исполнительных органов.

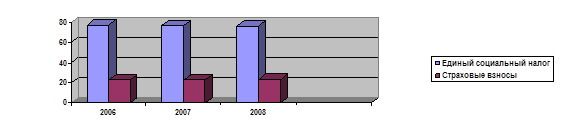

Большая часть средств Фонда формируются из сумм единого социального налога. ЕСН был введен 1 января 2001 года, когда вступила в силу статья 24 НК РФ. Данный налог заменил собой страховые взносы, уплачиваемые в внебюджетные фонды в соответствии с различными нормативными правовыми актами. Смысл введения данного налога заключается в упрощении процедур исчисления и уплаты различных социальных платежей путем сокращения оформления плательщиками платежных документов и уменьшения числа органов, осуществляющих контроль за их уплатой. Согласно ст. 235 НК РФ плательщиками ЕСН признаются работодатели, производящие выплаты наемным работникам. К ним относятся: организации, индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, физические лица.

Так, если налогооблагаемая база работника не превышала 100 тыс. руб., то начисление ЕСН производится по следующим ставкам: ПФ- 28%; ФСС - 4%; ФОМС - 3,6 %, таким образом, ЕСН = 35,6%. Одним из аргументов в пользу снижения размера ЕСН являлось широко распространенное мнение и экспертные оценки о массовых формах "ухода" работодателей от выплат по ЕСН с помощью утаивания части заработной платы (ее выплаты в конвертах"). Поэтому считалось, что необходимо кардинально снизить общий размер ЕСН (финансовое бремя) с тем, чтобы заинтересовать работодателей в официальной регистрации реальной заработной платы. По итогам рассмотрения различных предложений признано наиболее целесообразным снижение как совокупной ставки ЕСН с 35,6% до 26%, так и уменьшение его по отдельным видам: на пенсионное обеспечение с 28% до 20%; в фонды обязательного медицинского страхования – с 3,6 до 2,8%, в фонд социального страхования – с 4,0 до 3,2%.

Так с 1 января 2005 года в силу вступили изменения по ставке ЕСН : с 35,6 % она снизилась до 26% и для налогоплательщиков сельскохозяйственных товаропроизводителей до 20%. Ставки единого социального налога действующие с 1 января 2007года приведены в таблице 5.

Таблица5- Ставки единого социального налога с 1 января 2007года

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования в Р.Ф |

Фонд обязательного медицинского страхования

Федераль Террито

ый фонд. риальные

фонд.

|

Итого |

Основания |

| До 280000 руб. |

20% |

2,9% |

1,1% |

2,0% |

26,0% |

Ст.1 Федерального закона от 06.12.2005г.№158-фз;п.1ст.241ч.2НК РФ2000г.№115-фз |

| От 2800001 руб. |

56000 руб.+7,9% с суммы превышения. |

8120 руб.+1% с суммы превышения. |

3080 руб.+6%с суммы превышения. |

5600 руб.+0,5% с суммы превышения |

72800 руб. +10% с суммы превышения. |

| Свыше 600000 руб. |

81280 руб.+2%

с сумы превышения.

|

11320 руб. |

5000 руб. |

7200 руб. |

10480 руб.+2%,с суммы превыше-ния. |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в состав ЕСН не включаются и уплачиваются отдельно в соответствии с федеральными законами об этом виде социального страхования. Так же добровольных взносов граждан и юридических лиц. Поступления иных финансовых средств, не запрещенных законодательством. В формирование средств так же участвуют ассигнования из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях.

Так же за счет прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания.

При нарушении сроков уплаты страховых взносов на обязательное страхование от несчастных случаев на производстве и проффесиональных заболеваний производится начисление пений и применение штрафных санкций. Право на бесспорное взыскание штрафов и недоимок по страховым взносам закреплено за исполнительными органами ФСС. Органы внебюджетных социальных фондов, в соответствии с частью первой Налогового кодекса, были признаны полноценными участниками налоговых правоотношений и были наделены практически всеми правами налоговых органов, включая право проводить налоговые проверки, предъявлять требования об уплате налогов (взносов), осуществлять списание средств с банковских счетов организаций и реализовывать другие полномочия налоговых органов.

Таким образом, изучив теоретические основы социального страхования можно сделать вывод, что система социальной защиты является необходимым элементом социально-экономической системы общества. Её качественные и количественные характеристики свидетельствуют об уровне социального, экономического, правового и культурного развития государства и общества.

Государственные внебюджетные фонды необходимы, прежде всего, для более эффективного использования финансовых ресурсов и контроля над целевым использованием средств, а также для успешного решения социальной политики государства.

2. Анализ деятельности Жигулевского филиала Самарского регионального отделения ФСС РФ

2.1 Краткая характеристика Жигулевского филиала Самарского регионального отделения ФСС РФ

Жигулевский филиал Самарского регионального отделения ФСС РФ создан на основании Положения о филиале Самарского регионального отделения ФСС РФ, утвержденного приказом управляющего Самарским региональным отделением Фонда № 04-Н от 30.01.1995 года для эффективного осуществления возложенных на отделение функций и с целью территориальной приближенности к страхователям.

Регулирующие обеспечение по государственному социальному страхованию

является трудовой кодекс Российской Федерации, положение о порядке обеспечения пособиями по государственному социальному страхованию, утвержденное постановлением Президиума ВЦСПС от 12 ноября 1984 г. № 13-6 с последующими изменениями и дополнениями, федеральный Закон от 19 мая 1995 года № 81-ФЗ "О государственных пособиях гражданам, имеющим детей" [13] , федеральный закон от 12 января 1996 г. № 8-ФЗ "О погребении и похоронном деле" [14] , а так же основы законодательства Российской Федерации об охране здоровья граждан от 22 июля 1993 г. № 5487-1, инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная приказом Министерства здравоохранения и медицинской промышленности Российской Федерации, постановлением Фонда социального страхования РФ от 19 октября 1994 г. № 206/21, положение о приобретении, распределении, выдаче путевок на санаторно-курортное лечение и оздоровление работников и членов их семей, утвержденное постановлением Правительства Российской Федерации от 21.04.2001 г. № 309.

Филиал является обособленным подразделением регионального отделения Фонда, его исполнительным органом и в своей деятельности руководствуется Положением о Фонде социального страхования РФ № 101 с последующими изменениями и дополнениями. Филиал не является юридическим лицом, осуществляет свою деятельность от имени регионального отделения Фонда.

Филиал Самарского регионального отделения Фонда социального страхования Российской Федерации создан в соответствии с распоряжением Фонда социального страхования Российской Федерации от 18.07.1994г. №466 – Российской Федерации и приказом Фонда социального страхования Российской Федерации от 05.05.2003г. №112 и от 17.12.2004г. №224. Полное наименование филиала отделения Фонда филиал №13 Государственного учреждения - Самарского регионального отделения Фонда социального страхования Российской Федерации. Филиал отделения фонда не является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, расчетный и иные счета в банках, печать, штамп и бланки со своим наименованием. Филиал отделения Фонда от имени регионального отделения Фонда вправе совершать сделки, приобретать и осуществлять имущественные и неимущественные права, быть истцом и ответчиком в судах. Филиал отделения Фонда является обособленным подразделением Самарского регионального отделения Фонда социального страхования Российской Федерации. Денежные средства и имущество, находящиеся в оперативном управлении филиала отделения Фонда, являются федеральной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат, хранятся в банках на текущем счете по социальному страхованию. Текущий срок открывается (закрывается) управляющим региональным отделением Фонда, либо подчиненными ему должностными лицами на основе права, предоставленного им управляющим региональным отделением Фонда социального страхования Российской Федерации. Для обеспечения деятельности филиала отделения Фонда управляющим региональным отделением Фонда утверждается его структура, штатное расписание и бюджетные ассигнования.

Филиал регионального отделения Фонда осуществляет регистрацию страхователей и производит расчеты с ними. Так же обеспечивает полноту и своевременность уплаты страхователями взносов на социальное страхование. В случаях, предусмотренных Инструкцией, принимает решения о применении к страхователям финансовых санкций, в том числе о непринятии к зачету расходов по социальному страхованию, о списании средств в бесспорном порядке. К обязанностям Фонда относится осуществление контроля соблюдения страхователем законодательства РФ. Проведение работы по организации санаторно-курортного лечения и оздоровления работников и членов их семей. Филиал сотрудничает с другими социальными структурами, выполняя возложенные на него функции. Так же принимая участие в реализации социальной политике Российской Федерации. Так Фонд за счет средств, перечисленных из бюджета Фонда обязательного медицинского страхования, осуществил оплату услуг на дополнительную диспансеризацию работающих граждан и оказанной им первичной медико-санитарной помощи, а так же оплату услуг государственным и муниципальным учреждениям здравоохранения по медицинской помощи, оказанной указанными учреждениями женщинам в период беременности и родов. Так же за счет финансирования средств регионального отделения Филиал совместно со здравоохранительными органами организовал ряд мероприятий по развитию, организации и пропаганде донорства крови, для обеспечения специализированной медицинской помощи. Филиал обязан регулярно информировать общественность о своей деятельности и изменениях в правилах оплаты и сумм гарантированных пособий.

Средства филиала образуются за счет страховых взносов работодателей, единого социального налога, единого налога на вмененный доход для отдельных видов деятельности, единого налога, уплачиваемого организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, зачисляемых в Фонд. Также поступлений от органов Фонда в порядке перераспределения средств и добровольных взносов граждан и юридических лиц, иных поступлений финансовых средств, не запрещенных законодательством. Также средства Филиала образуются благодаря ассигнованиям из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот, пособий и компенсаций, лицам, пострадавшим вследствие Чернобыльской катастрофы или радиационных аварий на других атомных объектах. Поступлений иных финансовых средств, не запрещенных законодательством РФ.

Согласно закону №125-ФЗ средства филиала направляются на финансирование мероприятий, предусмотренных бюджетом и сметой филиала. К этим мероприятиям относятся:

- выплата пособий по временной нетрудоспособности;

- беременности и родам;

- единовременного пособия женщинам, вставшим на учет в ранние сроки беременности;

- единовременного пособия при рождении ребенка;

- ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет. В таблице 2.1 представлен размер пособий, которые выплачиваются Фондом социального страхования в течение анализируемого периода.

Так же ФСС обеспечивает полную оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание). Деятельность Фонда также включает частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса). Фонд осуществляет не только оплату путевок в санаторно-курортные учреждения, но и оплату проезда к месту лечения и обратно для льготной категории граждан.

Таблица 6- Размер пособий ФСС 2005-2008гг. (руб.)

| Название пособия |

2005 год |

2006год |

2007год |

2008год |

| Единовременное пособие при рождении ребенка |

6000 |

8000 |

8000 |

8680

увеличение на 8,5%

|

| Пособие по уходу за ребенком до1,5 лет |

500 |

700 |

1500-3000или 40% от заработка, но не более 6000 |

1627-3225

увеличение на 8,5%

|

| Пособие по беременности и родам |

Размер средней з.п, но не выше 12480 |

Размер средней з.п, но не выше15000 |

Размер средней з.п, но не выше:

до1.09.- 16125

с1.09.- 23400

|

Размер средней з.п но не более 23400 |

Пособие по временной нетрудоспособности

|

При непрерывном трудовом стаже:

до 5 лет-60%

от5до8-80%

от8и -100%

от размера з.п, не более12480

|

При непрерывном трудовом стаже:

до 5 лет-60%

от5до8-80%

от8и -100%

от размера з.п, не более15000

|

При страховом общем стаже:

до 5 лет-60%

от5до8-80%

от8и -100%

от размера з.п , но не более 16125

|

При страховом общем стаже:

до 5 лет-60%

от5до8-80%

от8и -100%

от размера з.п , но не более 17250

|

Размер дневного пособия работника по временной нетрудоспособности

|

заработок работника количество

за 12 мес. предшеств. / календарных дней *100,80или60% размер

месяцу болезни за эти 12 мес.в зависимости = дневн.от продолжит. пособия. страх. стажа

|

Пособие при усыновлении ребенка

|

По правилам, установленным для выплат пособия по беременности и родам |

По правилам, установленным для выплат пособия по беременности и родам |

По правилам, установленным для выплат пособия по беременности и родам |

По правилам, установленным для выплат пособия по беременности и родам |

Предусмотрены и другие выплаты за счет средств страховых взносов на обязательное социальное страхования от несчастных случаев на производстве и профессиональных заболеваний. Средства также направляются на обеспечение текущей деятельности филиала.

Для обеспечения деятельности филиала создается аппарат: его структура, штатное расписание и смета расходов на содержание, а также бюджет филиала и отчеты об их исполнении утверждаются управляющим региональным отделением Фонда.

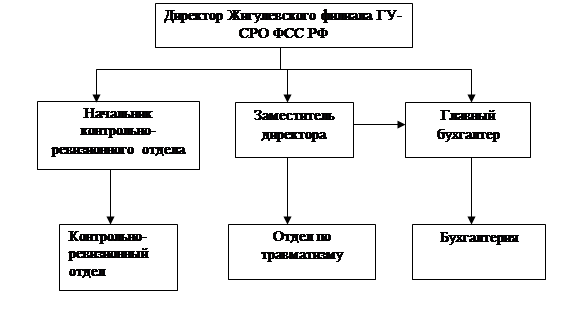

Организационная структура управления Жигулевского филиала ГУ – Самарского регионального Фонда социального страхования Российской Федерации представлена на рисунке 1.

Рисунок 1- Организационная структура управления Жигулевского филиала Самарского регионального ФСС РФ

Директор филиала несет персональную ответственность за деятельность филиала Фонда. Осуществляет руководство и обеспечивает плавную, целенаправленную, устойчивую и эффективную работу филиала Фонда. Обеспечивает взаимодействие с администрацией, налоговой инспекцией, другими организациями района, города, в целях реализации задач, стоящих перед Фондом.

Заместитель директора планирует и организует работу филиала по выплате пособий и дополнительных расходов потерпевших от несчастных случаев на производстве и профзаболеваний.

Начальник контрольно–ревизионного отдела планирует работу отдела по организации проверок страхователей, составляет сводный отчет о результатах контрольно-ревизионной работы, ведет учет проводимых проверок и ревизий, готовит и представляет директору филиала информацию, проводит плановые ревизии страхователей в пределах баланса рабочего времени.

Специалисты (главный и ведущий) принимают расчетные ведомости по форме 4-ФСС, осуществляют контроль за своевременным перечислением страховых взносов, начисляют штрафы и пени, ведут финансовые операции с банком, проводят работу со страхователями Жигулевского филиала ФСС РФ по расчетам с Фондом социального страхования.

Внутренний контроль за организацией бухгалтерского учета и соблюдения законодательных актов при выполнении хозяйственных операций в Жигулевском филиале ФСС РФ осуществляет главный бухгалтер, внешний контроль осуществляет Самарское региональное отделение.

Таким образом, Жигулевский филиал Фонда социального страхования создан с целью территориальной приближенности к страхователям, для более эффективного осуществления возложенных на отделение функций и задач, предусмотренных законодательством.

Главной задачей внебюджетных фондов является реализация социальной политики, направленной на улучшение качества жизни населения. Безусловно, отдельное внимание необходимо уделять обеспечению санаторно-курортным лечением льготных категорий граждан. Главными задачами обеспечения санаторно-курортным лечением льготных категорий граждан являются создание условий для выбора гражданами санаторно-курортных организаций, времени оздоровления, а также предоставление качественных услуг. Реализация этого подхода позволяет увеличить число граждан, пользующихся санаторно-курортным лечением. В соответствии с приказом президента здравоохранения и социального развития Российской Федерации от 16.07.2004г. № 29 организация работы по обеспечению санаторно-курортным лечением льготных категорий граждан возложена на фонд социально страхования Российской Федерации. Этот выбор обусловлен рядом факторов, например такими, как наличием у фонда разветвленной централизованной структуры в субъектах Российской Федерации (региональные отделения Фонда, их филиалы, уполномоченные по социальному страхованию), а также эффективно функционирующей единой информационной системы «соцстрах», позволяющей оперативно передавать, получать и обрабатывать необходимую информацию в рамках системы фонда на территории всей страны. ФСС отличается большим опытом работы по организации санаторно-курортного лечения и оздаравления работающих граждан и членов их семьи, а также граждан, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваниях.

В целях реализации положений Федерального закона № 122- ФЗ в части санаторно-курортного лечения проводится специальная организационно подготовительная работа, которая заключается в оперативном анализе информации региональных отделений Фонда, органов социальной защиты населения, о численном составе граждан, имеющих право на санаторно – курортное лечение, в разрезе федеральных округов и субъектов Российской Федерации.

Приобретение путевок на санаторно-курортное лечение осуществляется за счет средств федерального бюджета, предусмотренных в бюджете Фонда социального страхования Российской Федерации на соответствующий год. Региональное отделение Фонда представляют в Фонд заявку на финансирование расходов по предоставлению гражданам путевок на санаторно-курортное лечение, включая проезд на междугороднем транспорте и обратно. Фонд осуществляет свод полученных заявок и производит расчет средств, направляемых региональным отделениям Фонда в планируемом квартале.

В случае наделения региональных отделений функциями заключения государственных контрактов, путевки ими приобретаются в санаторно-курортных учреждениях, расположенных на территории Российской Федерации. На основании заключенных государственных контрактов санаторно-курортные учреждения представляют региональными отделениям путевки. Оплата путевок производится путем перечисления денежных средств на текущий счет учреждения в размере стоимости предоставленных путевок, при наличии надлежащим образом оформленных документов (счета, накладной, счета – фактуры), по мере поступления федеральных средств из Фонда. По согласованию сторон оплата путевок может производиться ежемесячно.

Путевки регистрируются в «Книге учета санаторно-курортных путевок для льготной категории граждан» по их видам, количеству и стоимости. При наличии справки (ф.№070\у) для получения лечения, граждане обращаются с заявлением о предоставлении путевки в исполнительные органы Фонда, с которыми исполнительный орган Фонда заключил соглашение о совместной работе по обеспечению граждан путевками.

Не позднее 10 дней после получения соответствующих документов исполнительные органы Фонда сообщают гражданину о возможности предоставления путевки. Региональные отделения Фонда по накладной выдают путевки филиалам отделений Фонда – через внутрибюджетные расчеты. На основании решения (приказ, распоряжение) исполнительного органа по накладной выдаются путевки на санаторно - курортное лечение для граждан в заполненном виде с печатью исполнительного органа Фонда и отметкой о том, что путевка «Оплачена за счет средств федерального бюджета и продаже не подлежит», гражданам она выдается не позднее, чем за 21 день до начала срока путевки. Санаторно-курортное учреждение не позднее 30 дней после окончания действия путевки представляет в региональное отделение Фонда отрывные талоны путевок или иные документы, с указание фактического времени пребывания в санатории.

Таким образом, в результате анализа технико-экономической характеристики Жигулевского филиала ФСС РФ было установлено, что филиал является обособленным подразделением регионального отделения Фонда, его исполнительным органом, не является юридическим лицом и осуществляет свою деятельность от имени регионального отделения Фонда. Главной задачей внебюджетных фондов является реализация социальной политики, направленной на улучшение качества жизни населения.

2.2 Анализ исполнения бюджета по доходам Жигулевского филиала ФСС РФ за 2006 - 2008 гг.

Для более глубоко изучения деятельности филиала, а так же выявления источников дохода необходимо провести анализ исполнения бюджета по доходам и расходам. Доходы исследуемого Жигулевского филиала ФСС РФ складываются из следующих источников: налоги и взносы на социальные нужды; налоги на совокупный доход; недоимка, пени, штрафы по взносам ФСС; штрафы, санкции, возмещение ущерба; прочие неналоговые доходы.

Используя данные бухгалтерской отчетности, рассчитаем показатели и систематизируем их в таблице 7.

Таблица 7- Оценка доходов Жигулевского филиала ФСС (тыс. руб.)

| № п/п |

Виды статей доходов |

Период |

Абсолютное отклонение |

| 2006 |

2007 |

2008 |

2007г. |

2008г. |

| +/- |

% роста |

+/- |

% роста |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

Налоги и взносы на социальные нужды |

97600,8 |

117439,5 |

136190,9 |

19838,7 |

120,3 |

18751,4 |

116,0 |

| 2 |

Налоги на совокупный доход |

3625,0 |

4348,4 |

- |

723,4 |

120,0 |

-4348,4 |

0 |

| 3 |

Недоимка, пени, штрафы по взносам ФСС |

710,5 |

109,0 |

6,0 |

-601,5 |

15,3 |

-103,0 |

5,5 |

| 4 |

Штрафы, санкции, возмещение ущерба |

70,7 |

175,9 |

191,8 |

105,2 |

248,8 |

15,9 |

109,0 |

| 5 |

Прочие неналоговые доходы |

1378,9 |

1012,1 |

1554,4 |

-361,2 |

73,8 |

536,7 |

152,7 |

| Итого доходов |

103385,9 |

123090,5 |

137943,1 |

19704,6 |

119,1 |

14852,6 |

112,1 |

По данным таблицы 7 в 2007 году по сравнению с 2006 годом общая сумма доходов увеличилась на 19704,6 тыс. рублей или 19,1%. На изменение общей суммы доходов оказали влияние следующие факторы. Налоги и взносы на социальные нужды увеличились на 19838,7 тыс. рублей или 20,3%, налоги на совокупный доход возросли на 723,4 тыс. рублей или 20,0%, а штрафы, санкции, возмещение ущерба увеличились на 105,2 тыс. рублей или 148,8%, то есть в 2,5 раза. Вместе с тем произошло снижение доходов в результате взимания недоимки, пений и штрафов по взносам ФСС на 601,5 тыс. рублей или 84,7%, а также прочих неналоговых доходов на 361,2 тыс. рублей или 16,2%.

В 2008 году по сравнению с 2007 годом произошел рост доходов на 14852,6 тыс. рублей или 12,1%. Рассмотрим какие изменения произошли по составляющим доходов Жигулевского филиала ФСС РФ за данный период. Налоги и взносы на социальные нужды увеличились на 18751,4 тыс. рублей или 16,0%, налоги на совокупный доход уменьшились на 4348,4 тыс. рублей, а штрафы, санкции, возмещение ущерба увеличились на 15,9 тыс. рублей или 9,0%, также наблюдается увеличение доходов в результате взимания недоимки, пений и штрафов по взносам ФСС на 536,7 тыс. рублей или 52,7%, то есть в 1,5 раза.

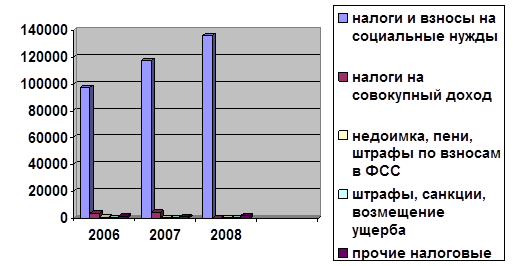

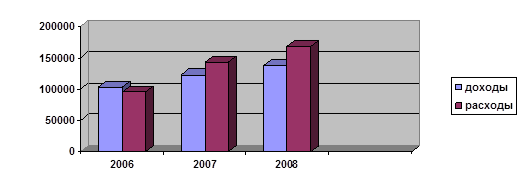

На рисунке 2 изобразим графически динамику доходов Жигулевского филиала ФСС.

Рисунок 2- Динамика доходов Жигулевского филиала ФСС в2006-2008гг.

Как видно на рисунке 2 общая сумма доходов ежегодно возрастает. Так же произошли изменения по всем составляющим доходов. В основном доходы филиала состоят из перечислений налогов и взносов, которые перечисляют работодатели на социальные нужды. Сумма этих доходов ежегодно увеличивается.

Для объективной оценки доходов Жигулевского филиала ФСС считаем, что целесообразно рассчитать показатели структуры доходов. Все расчеты сведены в таблицу 8.

Таблица 8- Структура доходов Жигулевского филиала ФСС ( %)

| №п/п |

Виды статей доходов |

Структура, % |

Абсолютное отклонение, +/- |

| 2006 |

2007 |

2008 |

2007 |

2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Налоги и взносы на социальные нужды |

94,4 |

95,5 |

98,7 |

1,1 |

3,2 |

| 2 |

Налоги на совокупный доход |

3,5 |

3,5 |

0 |

0 |

-3,5 |

| 3 |

Недоимка, пени, штрафы по взносам ФСС |

0,7 |

0,1 |

0,1 |

-0,6 |

0 |

| 4 |

Штрафы, санкции, возмещение ущерба |

0,1 |

0,1 |

0,1 |

0 |

0 |

| 5 |

Прочие неналоговые доходы |

1,3 |

0,8 |

1,1 |

-0,5 |

0,3 |

| Итого |

100,0 |

100,0 |

100,0 |

- |

- |

По данным таблицы 8 основной статьей доходов на протяжении трех исследуемых лет являются поступления налогов и взносов на социальные нужды, которые составляют в общей сумме доходов 94,4% в 2006 году, 95,5% в 2007 году и 98,7% в 2008 году.

В 2006 и 2007 годах доля налогов на совокупный доход составляла 3,5%, в связи с изменением законодательства данный налог был упразднен. В 2007 году по сравнению с 2006 годом удельный вес налогов и взносов на социальные нужды увеличился на 1,1%, в 2008 году по сравнению с 2007 годом рост составил 3,2%. Удельный вес штрафов, санкций, возмещение ущерба остался на протяжении трех лет без изменений.

Доля недоимки, пений и штрафов по взносам ФСС в 2007 году по сравнению с 2006 годом уменьшилась на 0,6%, а в 2008 году по сравнению с 2007 годом осталась на уровне предыдущего года.

В 2007 году по сравнению с 2006 годом удельный вес прочих неналоговых доходов уменьшился на 0,5%, а в 2008 году по сравнению с 2007 годом уже увеличился на 0,3%.

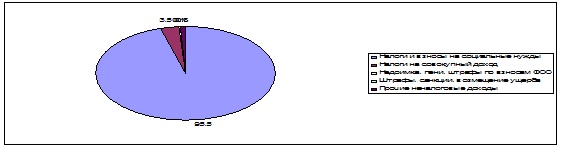

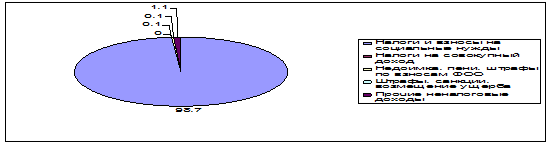

Изобразим на рисунке 3 структуру доходов Жигулевского филиала ФСС за три года.

а) в 2006 году

б) в 2007 году

в) в 2008 году

Рисунок 3- Структура доходов Жигулевского филиала ФСС

На рисунке 3 видно, что в структуре доходов Жигулевского филиала ФСС РФ произошли существенные изменения в течение трех лет. Увеличился удельный вес поступлений налогов и взносов на социальные нужды. Данные изменения произошли в результате роста поступлений в абсолютном выражении, незначительно, но увеличилась доля прочих неналоговых поступлений.

Таким образом, в результате проведенного анализа доходов Жигулевского филиала ФСС РФ было установлено, что в основном доходы филиала формируются за счет налогов и взносов на социальные нужды. Доля остальных составляющих незначительна и в 2008 году в совокупности составляет менее двух процентов.

Считаем, что для объективной оценки деятельности исследуемого филиала и определении проблем, целесообразно провести анализ основной составляющей доходов. Данная статья доходов включает в себя:

- единый социальный налог;

- пени по единому социальному налогу;

- штрафы по единому социальному налогу;

- страховые взносы;

- пени по обязательному страхованию от несчастных случаев на производстве;

- штрафы по обязательному страхованию от несчастных случаев на производстве.

Все расчеты целесообразно свести в таблицу 9.

Таблица 9- Анализ налогов и взносов в ФСС (тыс. руб.)

| № п/п |

Виды налогов и взносов |

Период |

Абсолютное отклонение |

| 2006 |

2007 |

2008 |

2007г. |

2008г. |

| +/- |

%роста |

+/- |

%роста |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

Единый социальный налог, в том числе |

75372,6 |

90371,9 |

104317,6 |

14999,3 |

119,9 |

13945,7 |

115,4 |

| 1.1 |

единый социальный налог |

75012,9 |

90120,7 |

104128,6 |

15107,8 |

120,1 |

14007,9 |

115,5 |

| 1.2 |

пени по единому социальному налогу |

289,3 |

229,6 |

158,2 |

-59,7 |

79,4 |

-71,4 |

68,9 |

| 1.3 |

штрафы по единому социальному налогу |

70,4 |

21,6 |

30,8 |

-48,8 |

30,7 |

9,2 |

142,6 |

| 2 |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, в том числе |

22228,2 |

278067,6 |

31873,4 |

4839,4 |

121,8 |

4805,8 |

117,8 |

| 2.1 |

страховые взносы |

22132,8 |

26958,6 |

31800,7 |

4825,8 |

121,8 |

4842,1 |

118,0 |

| 2.2 |

Пени по обязательному страхованию от несчастных случаев на производстве |

82,1 |

90,4 |

51,9 |

8,3 |

110,1 |

-38,5 |

57,4 |

| 2.3 |

штрафы по обязательному страхованию от несчастных случаев на производстве |

13,3 |

18,6 |

20,8 |

5,3 |

139,8 |

2,2 |

111,8 |

| Итого |

97600,8 |

117439,5 |

136190,9 |

19838,7 |

120,3 |

18751,4 |

116,0 |

По данным таблицы 9 общая сумма налогов и взносов увеличилась в 2007 году по сравнению с 2006 годом на 19838,7 тыс. рублей или 20,3%, а в 2008 году по сравнению с 2007 годом на 18751,4 тыс. рублей или 16,0%. Данные изменения были обусловлены изменением поступивших как налогов, так и взносов. В 2007 году по сравнению с 2006 годом сумма единого социального налога увеличилась на 14999,3 тыс. рублей или 19,9%, а в 2008 году по сравнению с 2008 годом на 13945,7 тыс. рублей или 15,4%. Основной причиной можно назвать влияние финансового кризиса, который привел к остановке и банкротству многих предприятий, функционирующих на территории Ставропольского района и городского округа Жигулевск.

В 2007 году по сравнению с 2006 годом произошло снижение поступлений пени по единому социальному налогу на 59,7 тыс. рублей или 20,6%, а в 2008 году по сравнению с 2007 годом эта статья сократилась на 71,4 тыс. рублей или 31,1%.

Сумма штрафов за несвоевременность и неправильность расчетов страховых сумм в 2007 году по сравнению с 2006 годом уменьшилась на 48,8 тыс. рублей или 69,3%, а в 2008 году по сравнению с 2007 годом увеличилась на 9,2 тыс. рублей или 42,6%. Это можно отнести к положительному моменту в деятельности филиала, в частности эффективной работы контрольно-ревизионного отдела.

Сумма страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2007 году по сравнению с 2006 годом увеличилась на 4839,4 тыс. рублей или 21,8%, а в 2008 году по сравнению с 2007 годом прирост составил 4805,8 тыс. рублей или 17,8%.

Пени по обязательному страхованию от несчастных случаев на производстве и штрафы по обязательному страхованию от несчастных случаев на производстве в 2007 году по сравнению с 2006 годом увеличились в абсолютном значении на 8,3 тыс. рублей и 5,3 тыс. рублей соответственно, что составило 10,1% и 39,8%.

В 2008 году по сравнению с 2007 годом сумма страховых взносов увеличилась на 4842,1 тыс. рублей или 18,0%, а пени по обязательному страхованию от несчастных случаев на производстве уменьшились на 38,5 тыс. рублей или 42,6%. Сумма штрафов по обязательному страхованию от несчастных случаев на производстве возросла на 2,2 тыс. рублей или 11,8%.

Рассчитаем показатели структуры налогов и взносов в Жигулевский филиал ФСС. Все расчеты систематизируем в таблице 10.

Таблица 10- Структура налогов и взносов в ФСС ( %)

| №п/п |

Виды налогов и взносов |

Структура, % |

Абсолютное отклонение, +/- |

| 2006 |

2007 |

2008 |

2007 |

2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Единый социальный налог, в том числе |

77,2 |

77,0 |

76,6 |

-0,2 |

-0,4 |

| 1.1 |

единый социальный налог |

76,8 |

76,7 |

76,5 |

-0,1 |

-0,2 |

| 1.2 |

пени по единому социальному налогу |

0,3 |

0,2 |

0,09 |

-0,1 |

-0,11 |

| 1.3 |

штрафы по единому социальному налогу |

0,1 |

0,1 |

0,01 |

0 |

-0,09 |

| 2 |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, в том числе |

22,8 |

23,0 |

23,4 |

0,2 |

0,4 |

| 2.1 |

страховые взносы |

22,7 |

22,9 |

23,3 |

0,2 |

0,4 |

| 2.2 |

Пени по обязательному страхованию от несчастных случаев на производстве |

0,09 |

0,05 |

0,08 |

-0,04 |

0,03 |

| 2.3 |

штрафы по обязательному страхованию от несчастных случаев на производстве |

0,01 |

0,05 |

0,02 |

0,04 |

-0,03 |

| Итого |

100,0 |

100,0 |

100,0 |

- |

- |